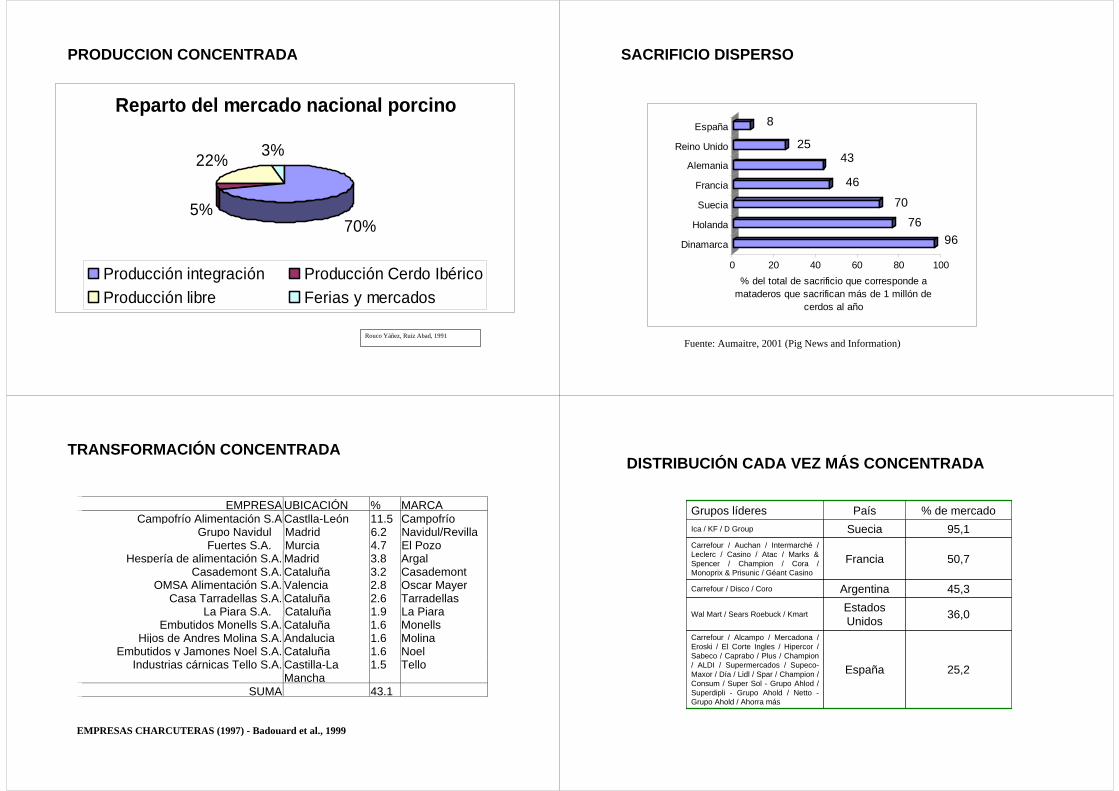

Reparto del mercado nacional porcino - Cloud Object Storages3.amazonaws.com/zanran_storage/ ·...

17

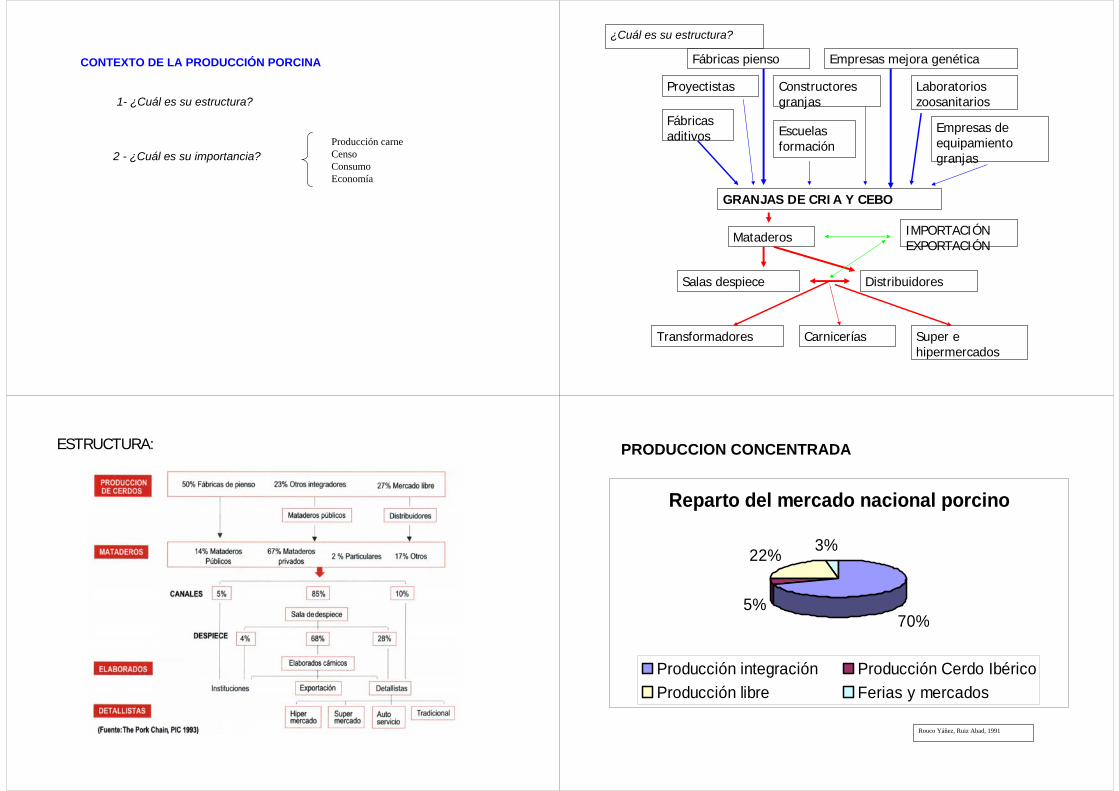

CONTEXTO DE LA PRODUCCIÓN PORCINA Producción carne Censo Consumo Economía 2 - ¿Cuál es su importancia? 1- ¿Cuál es su estructura? Laboratorios zoosanitarios Fábricas pienso Proyectistas Empresas mejora genética Constructores granjas Empresas de equipamiento granjas GRANJAS DE CRIA Y CEBO Mataderos Salas despiece Distribuidores Transformadores Carnicerías Super e hipermercados Fábricas aditivos Escuelas formación IMPORTACIÓN EXPORTACIÓN ¿Cuál es su estructura? ESTRUCTURA: Reparto del mercado nacional porcino 70% 5% 22% 3% Producción integración Producción Cerdo Ibérico Producción libre Ferias y mercados Rouco Yáñez, Ruiz Abad, 1991 PRODUCCION CONCENTRADA

Transcript of Reparto del mercado nacional porcino - Cloud Object Storages3.amazonaws.com/zanran_storage/ ·...

CONTEXTO DE LA PRODUCCIÓN PORCINA

Producción carneCensoConsumoEconomía

2 - ¿Cuál es su importancia?

1- ¿Cuál es su estructura? Laboratorios zoosanitarios

Fábricas pienso

Proyectistas

Empresas mejora genética

Constructoresgranjas

Empresas de equipamiento granjas

GRANJAS DE CRIA Y CEBO

Mataderos

Salas despiece Distribuidores

Transformadores Carnicerías Super e hipermercados

Fábricas aditivos Escuelas

formación

IMPORTACIÓNEXPORTACIÓN

¿Cuál es su estructura?

ESTRUCTURA:

Reparto del mercado nacional porcino

70%5%

22% 3%

Producción integración Producción Cerdo IbéricoProducción libre Ferias y mercados

Rouco Yáñez, Ruiz Abad, 1991

PRODUCCION CONCENTRADA

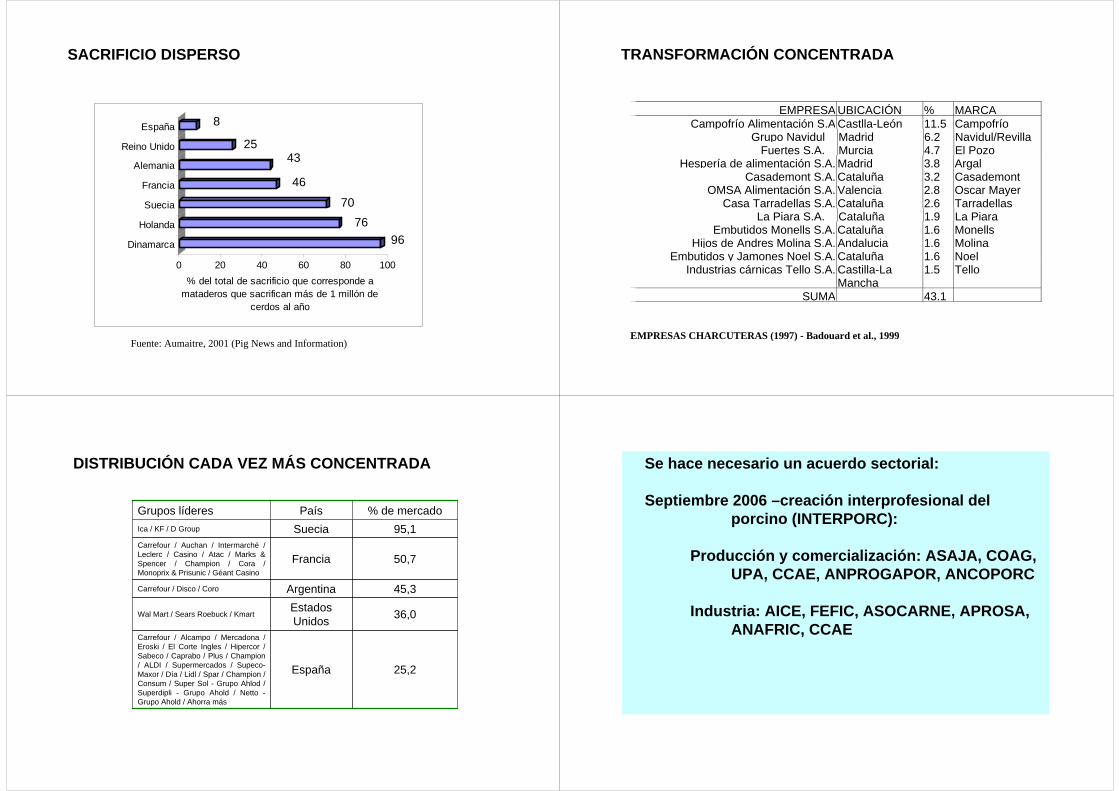

9676

70

46

4325

8

0 20 40 60 80 100% del total de sacrificio que corresponde a

mataderos que sacrifican más de 1 millón de cerdos al año

Dinamarca

Holanda

Suecia

Francia

Alemania

Reino Unido

España

Fuente: Aumaitre, 2001 (Pig News and Information)

SACRIFICIO DISPERSO TRANSFORMACIÓN CONCENTRADA

EMPRESA UBICACIÓN % MARCACampofrío Alimentación S.A Castlla-León 11.5 Campofrío

Grupo Navidul Madrid 6.2 Navidul/RevillaFuertes S.A. Murcia 4.7 El Pozo

Hespería de alimentación S.A. Madrid 3.8 ArgalCasademont S.A. Cataluña 3.2 Casademont

OMSA Alimentación S.A. Valencia 2.8 Oscar MayerCasa Tarradellas S.A. Cataluña 2.6 Tarradellas

La Piara S.A. Cataluña 1.9 La PiaraEmbutidos Monells S.A. Cataluña 1.6 Monells

Hijos de Andres Molina S.A. Andalucia 1.6 MolinaEmbutidos y Jamones Noel S.A. Cataluña 1.6 Noel

Industrias cárnicas Tello S.A. Castilla-LaMancha

1.5 Tello

SUMA 43.1

EMPRESAS CHARCUTERAS (1997) - Badouard et al., 1999

25,2España

Carrefour / Alcampo / Mercadona / Eroski / El Corte Ingles / Hipercor / Sabeco / Caprabo / Plus / Champion/ ALDI / Supermercados / Supeco-Maxor / Día / Lidl / Spar / Champion / Consum / Super Sol - Grupo Ahlod / Superdipli - Grupo Ahold / Netto -Grupo Ahold / Ahorra más

36,0Estados Unidos

Wal Mart / Sears Roebuck / Kmart

45,3ArgentinaCarrefour / Disco / Coro

50,7FranciaCarrefour / Auchan / Intermarché / Leclerc / Casino / Atac / Marks & Spencer / Champion / Cora / Monoprix & Prisunic / Géant Casino

95,1SueciaIca / KF / D Group

% de mercadoPaísGrupos líderes

DISTRIBUCIÓN CADA VEZ MÁS CONCENTRADA Se hace necesario un acuerdo sectorial:

Septiembre 2006 –creación interprofesional del porcino (INTERPORC):

Producción y comercialización: ASAJA, COAG, UPA, CCAE, ANPROGAPOR, ANCOPORC

Industria: AICE, FEFIC, ASOCARNE, APROSA, ANAFRIC, CCAE

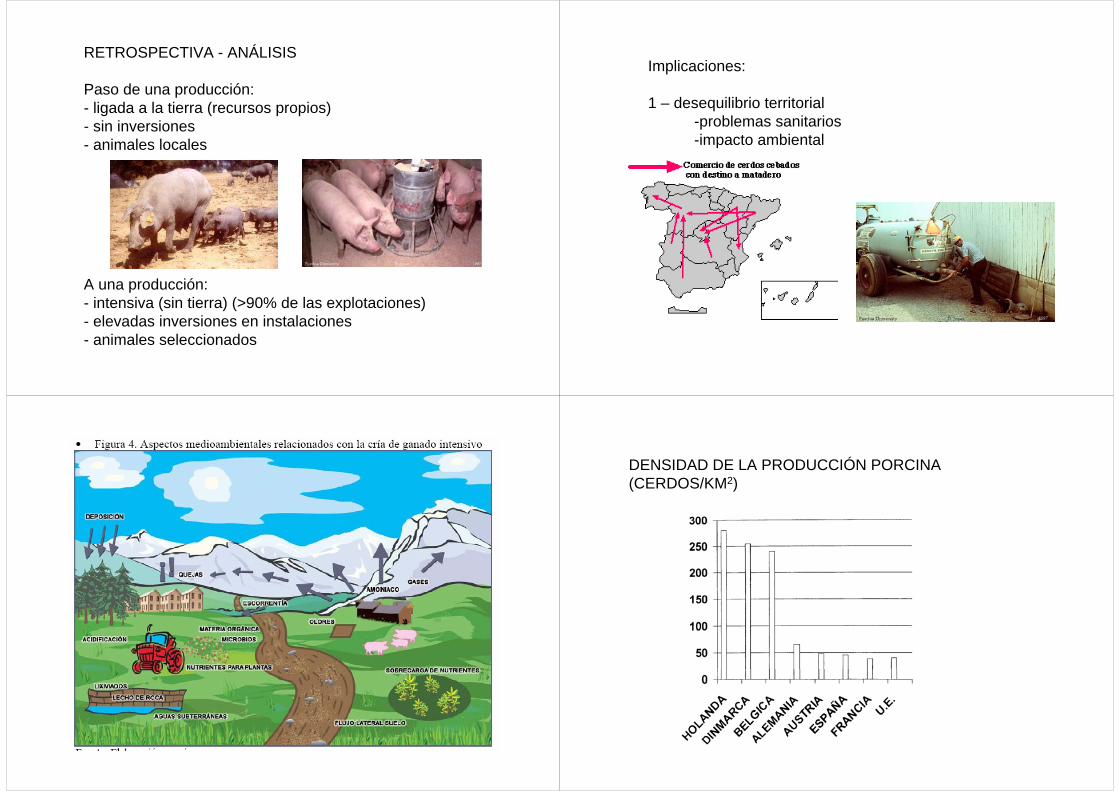

RETROSPECTIVA - ANÁLISIS

Paso de una producción:- ligada a la tierra (recursos propios)- sin inversiones- animales locales

A una producción:- intensiva (sin tierra) (>90% de las explotaciones) - elevadas inversiones en instalaciones- animales seleccionados

Implicaciones:

1 – desequilibrio territorial-problemas sanitarios-impacto ambiental

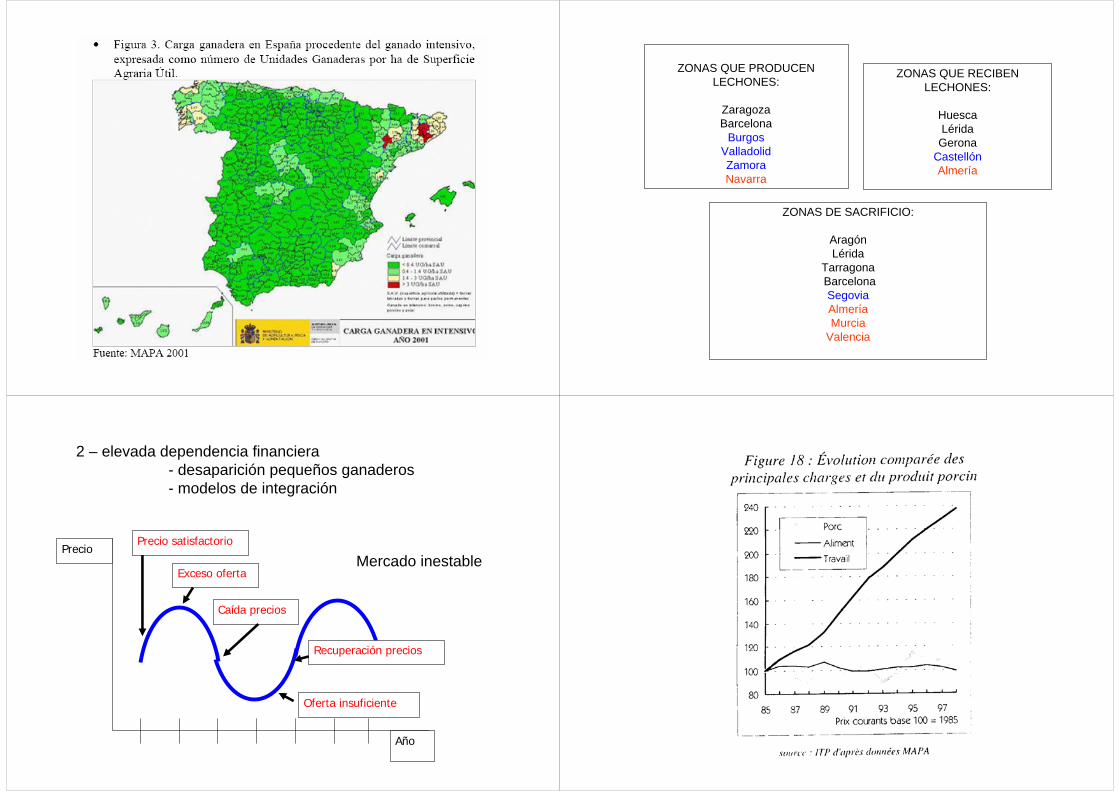

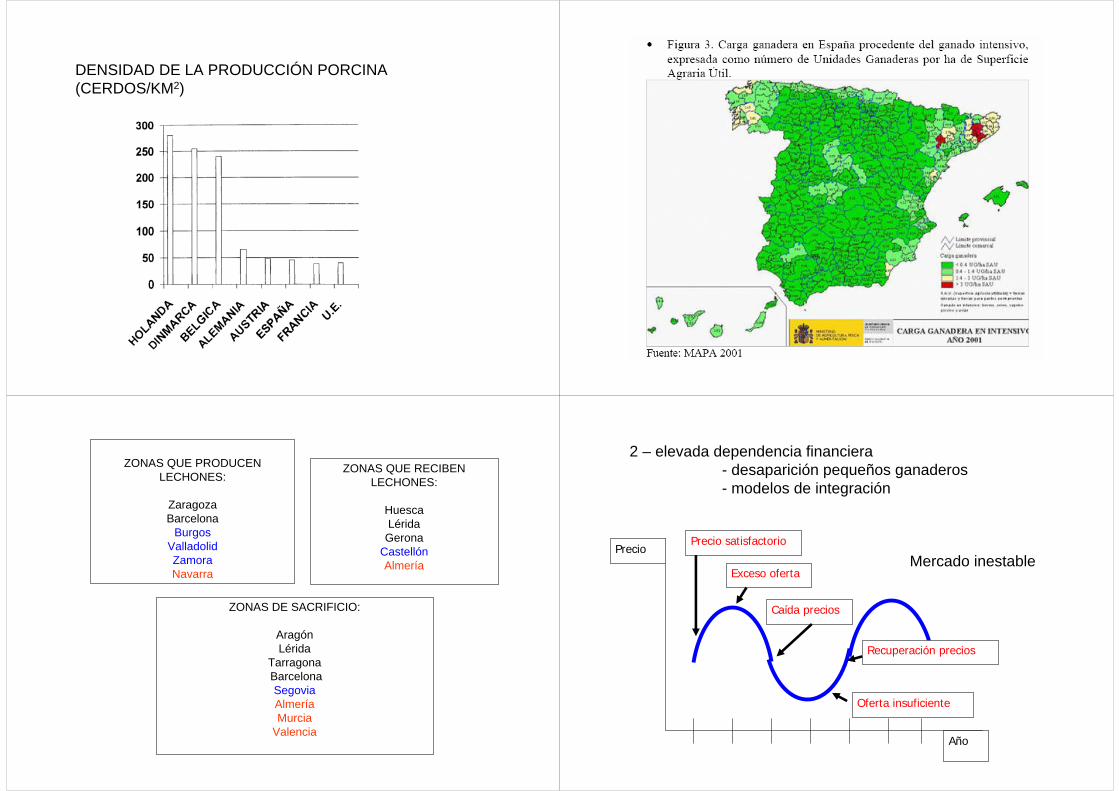

DENSIDAD DE LA PRODUCCIÓN PORCINA (CERDOS/KM2)

ZONAS QUE PRODUCEN LECHONES:

ZaragozaBarcelona

BurgosValladolidZamoraNavarra

ZONAS QUE RECIBEN LECHONES:

HuescaLéridaGerona

CastellónAlmería

ZONAS DE SACRIFICIO:

AragónLérida

TarragonaBarcelonaSegoviaAlmeríaMurcia

Valencia

Precio

Año

Precio satisfactorio

Exceso oferta

Caída precios

Oferta insuficiente

Recuperación precios

2 – elevada dependencia financiera- desaparición pequeños ganaderos- modelos de integración

Mercado inestable

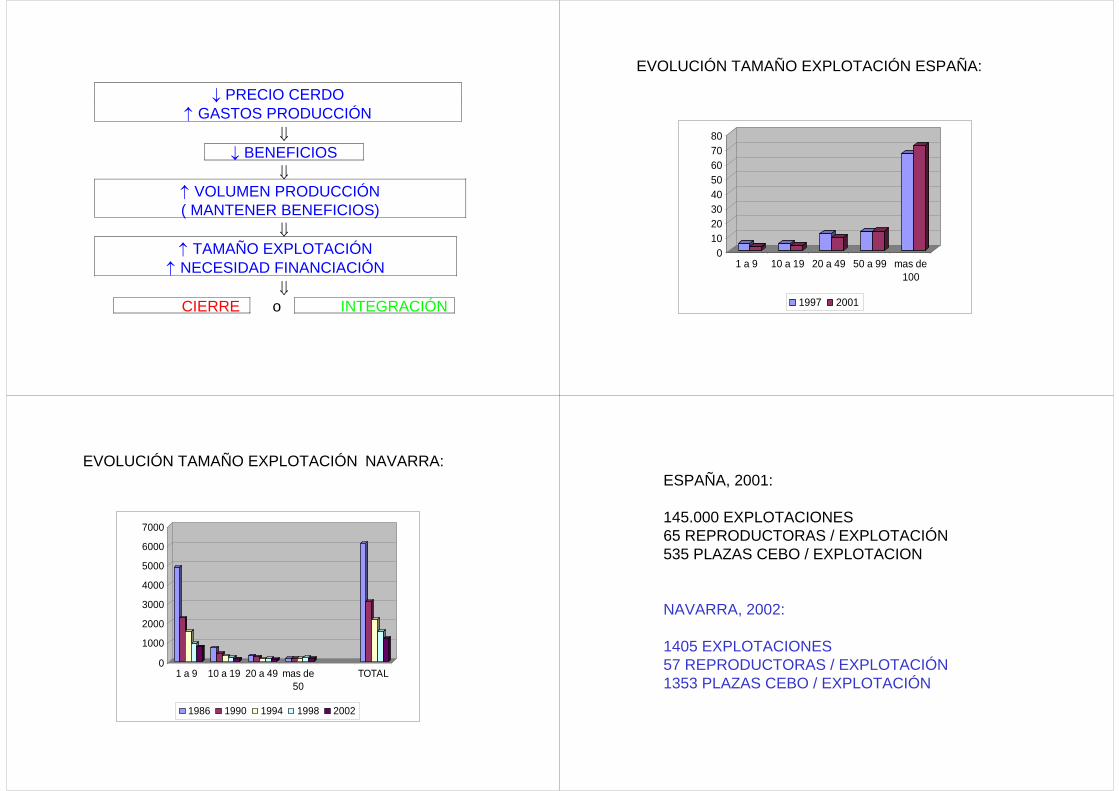

↓ PRECIO CERDO↑ GASTOS PRODUCCIÓN

⇓ ↓ BENEFICIOS

⇓↑ VOLUMEN PRODUCCIÓN( MANTENER BENEFICIOS)

⇓↑ TAMAÑO EXPLOTACIÓN

↑ NECESIDAD FINANCIACIÓN⇓

CIERRE o INTEGRACIÓN

01020304050607080

1 a 9 10 a 19 20 a 49 50 a 99 mas de100

1997 2001

EVOLUCIÓN TAMAÑO EXPLOTACIÓN ESPAÑA:

EVOLUCIÓN TAMAÑO EXPLOTACIÓN NAVARRA:

0

1000

2000

3000

4000

5000

6000

7000

1 a 9 10 a 19 20 a 49 mas de50

TOTAL

1986 1990 1994 1998 2002

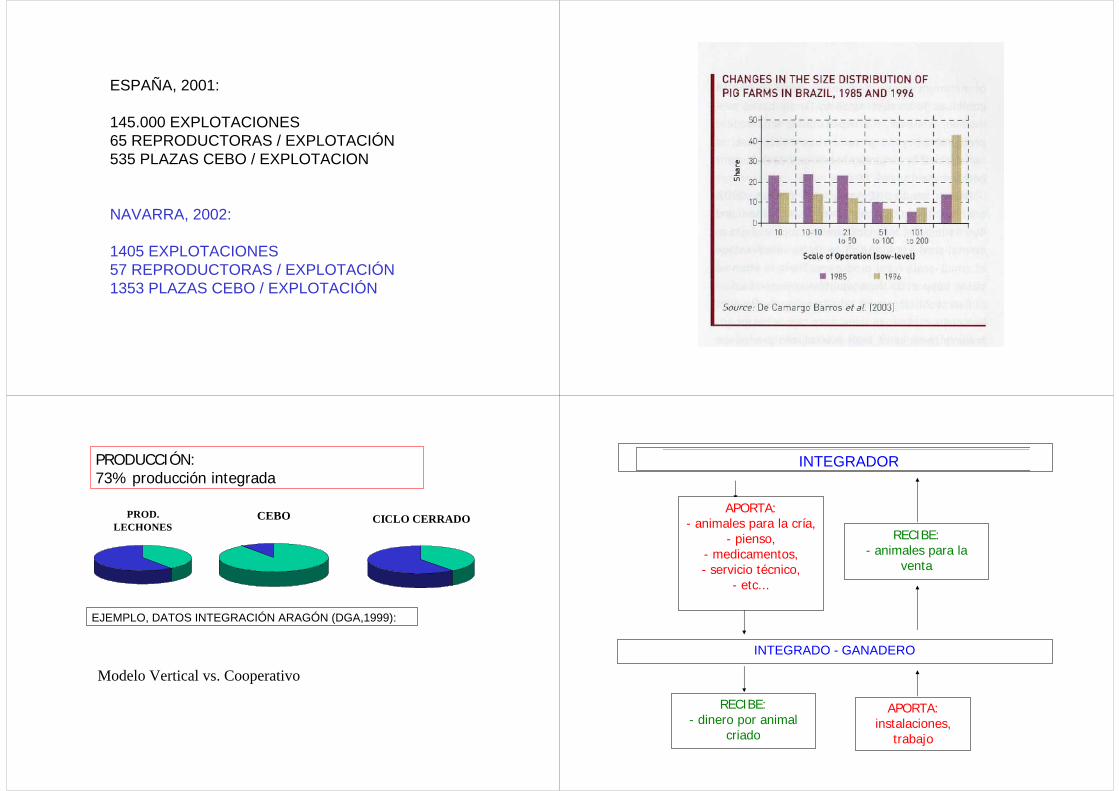

ESPAÑA, 2001:

145.000 EXPLOTACIONES65 REPRODUCTORAS / EXPLOTACIÓN535 PLAZAS CEBO / EXPLOTACION

NAVARRA, 2002:

1405 EXPLOTACIONES57 REPRODUCTORAS / EXPLOTACIÓN1353 PLAZAS CEBO / EXPLOTACIÓN

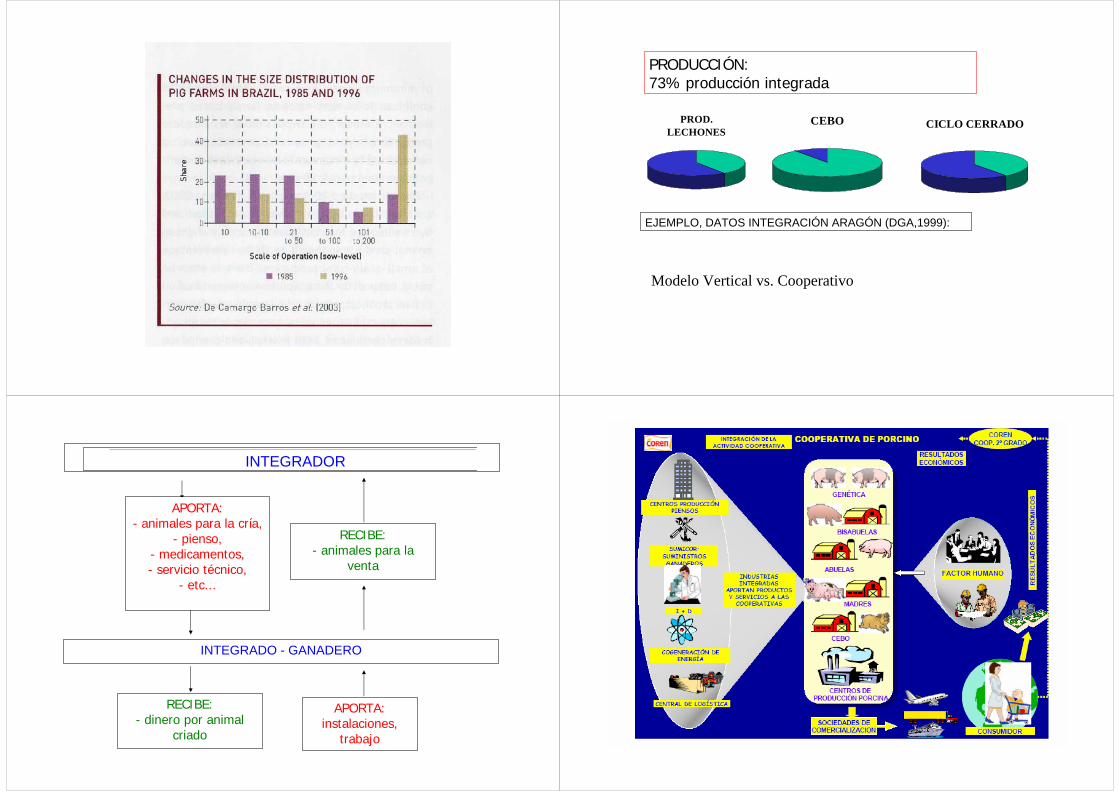

PRODUCCIÓN:73% producción integrada

EJEMPLO, DATOS INTEGRACIÓN ARAGÓN (DGA,1999):

CEBO CICLO CERRADOPROD. LECHONES

Modelo Vertical vs. Cooperativo

APORTA:- animales para la cría,

- pienso,- medicamentos,- servicio técnico,

- etc...

APORTA:instalaciones,

trabajo

RECIBE:- animales para la

venta

RECIBE:- dinero por animal

criado

INTEGRADO - GANADERO

INTEGRADOR

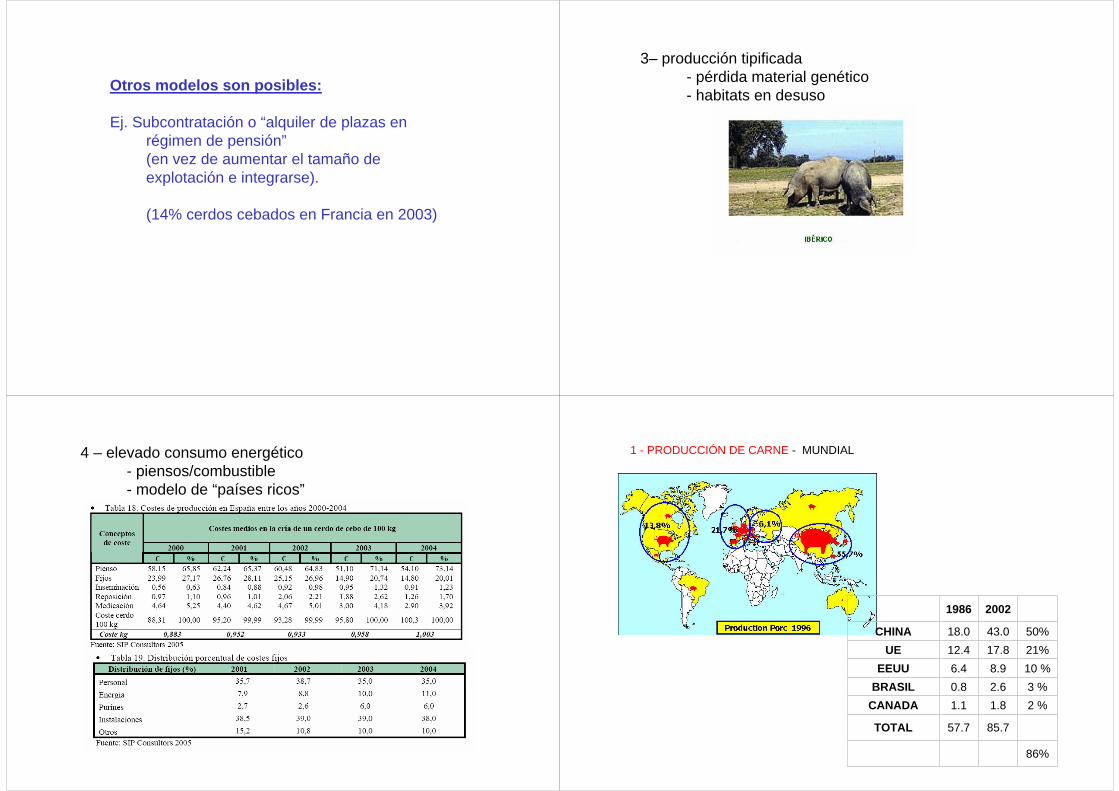

Otros modelos son posibles:

Ej. Subcontratación o “alquiler de plazas en régimen de pensión”(en vez de aumentar el tamaño de explotación e integrarse).

(14% cerdos cebados en Francia en 2003)

3– producción tipificada- pérdida material genético- habitats en desuso

4 – elevado consumo energético- piensos/combustible- modelo de “países ricos”

1 - PRODUCCIÓN DE CARNE - MUNDIAL

86%

85.7 57.7 TOTAL

2 % 1.8 1.1 CANADA 3 % 2.6 0.8 BRASIL

10 % 8.9 6.4 EEUU 21% 17.8 12.4 UE 50% 43.0 18.0 CHINA

2002 1986

Figure 3-2. World Meat Production by Type, 1950-2003

0

20

40

60

80

100

120

1950 1960 1970 1980 1990 2000 2010

Mutton

Beef

Poultry

Pork

Source: FAO

30.00%

32.00%

34.00%

36.00%

38.00%

40.00%

42.00%

44.00%

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

Evolución % carne cerdo sobre todas las carnes

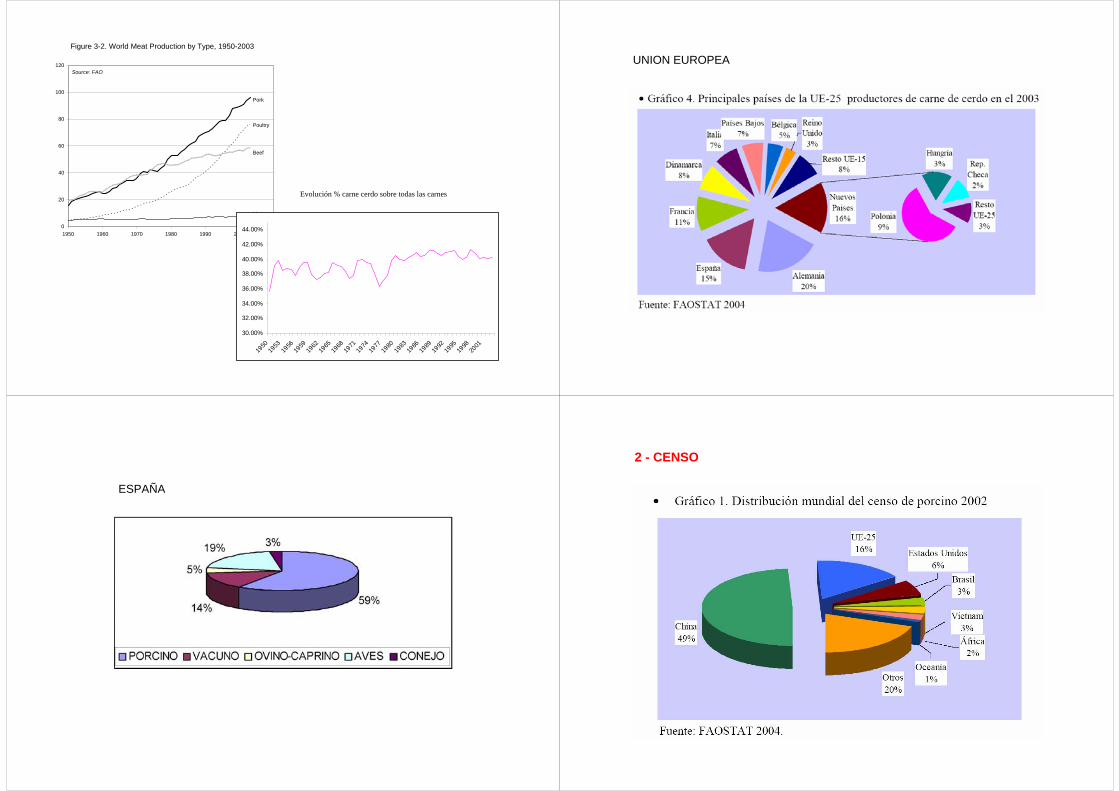

UNION EUROPEA

ESPAÑA

2 - CENSO

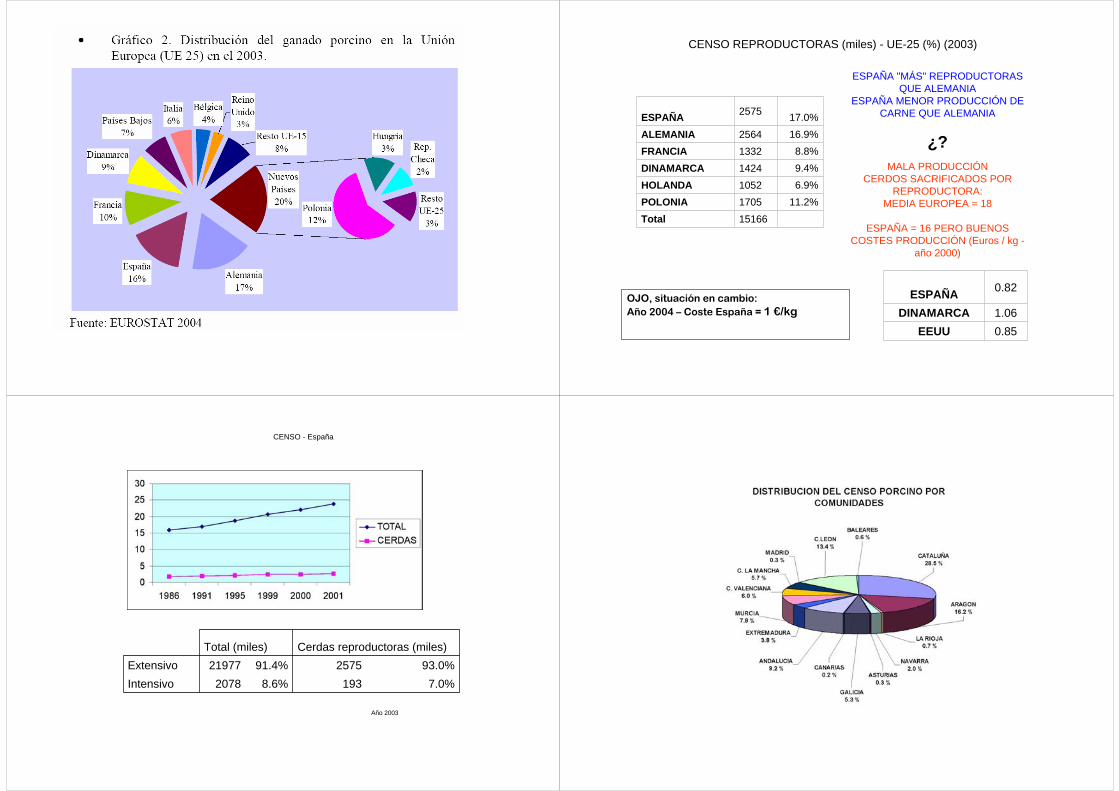

CENSO REPRODUCTORAS (miles) - UE-25 (%) (2003)

15166Total11.2%1705POLONIA6.9%1052HOLANDA 9.4%1424DINAMARCA 8.8%1332FRANCIA

16.9%2564ALEMANIA 17.0%2575ESPAÑA

ESPAÑA "MÁS" REPRODUCTORAS QUE ALEMANIA

ESPAÑA MENOR PRODUCCIÓN DE CARNE QUE ALEMANIA

¿?MALA PRODUCCIÓN

CERDOS SACRIFICADOS POR REPRODUCTORA:

MEDIA EUROPEA = 18

ESPAÑA = 16 PERO BUENOS COSTES PRODUCCIÓN (Euros / kg -

año 2000)

OJO, situación en cambio:Año 2004 – Coste España = 1 €/kg

0.85 EEUU 1.06 DINAMARCA

0.82 ESPAÑA

CENSO - España

Año 2003

7.0%1938.6%2078Intensivo93.0%257591.4%21977Extensivo

Cerdas reproductoras (miles)Total (miles)

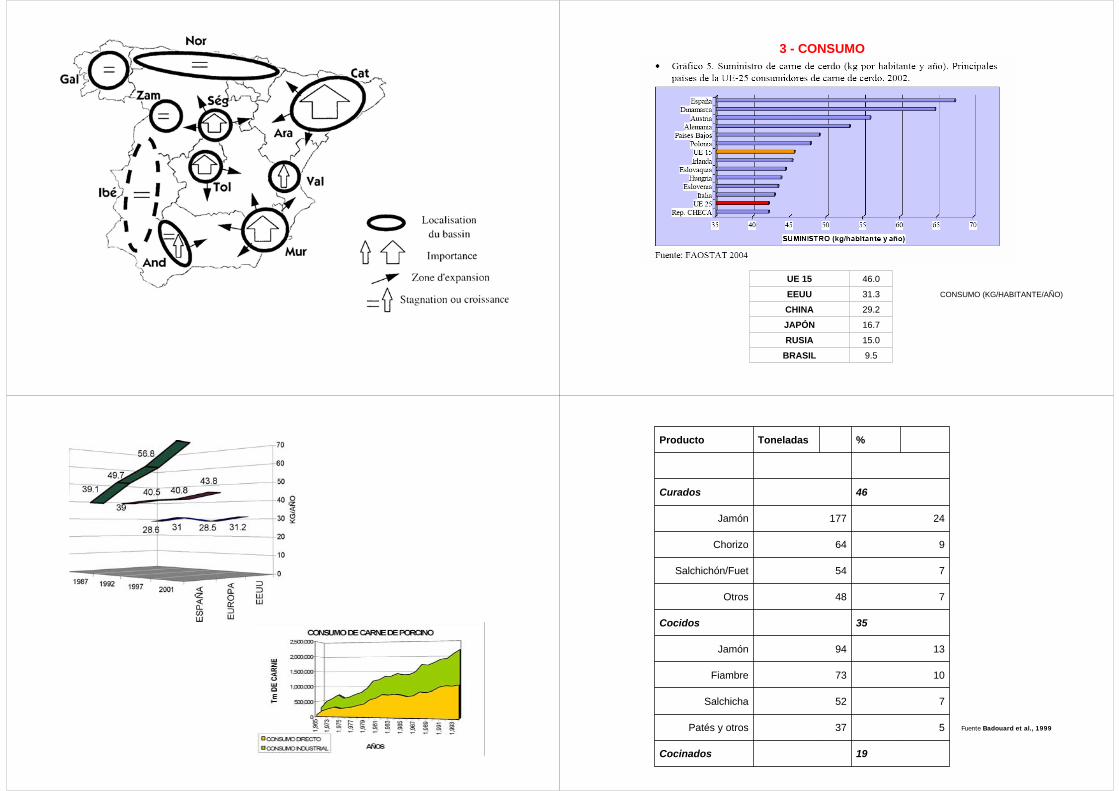

3 - CONSUMO

9.5 BRASIL 15.0 RUSIA 16.7 JAPÓN 29.2 CHINA 31.3 EEUU 46.0 UE 15

CONSUMO (KG/HABITANTE/AÑO)

19 Cocinados

5 37 Patés y otros

7 52 Salchicha

10 73 Fiambre

13 94 Jamón

35 Cocidos

7 48 Otros

7 54 Salchichón/Fuet

9 64 Chorizo

24 177 Jamón

46 Curados

% Toneladas Producto

Fuente Badouard et al., 1999

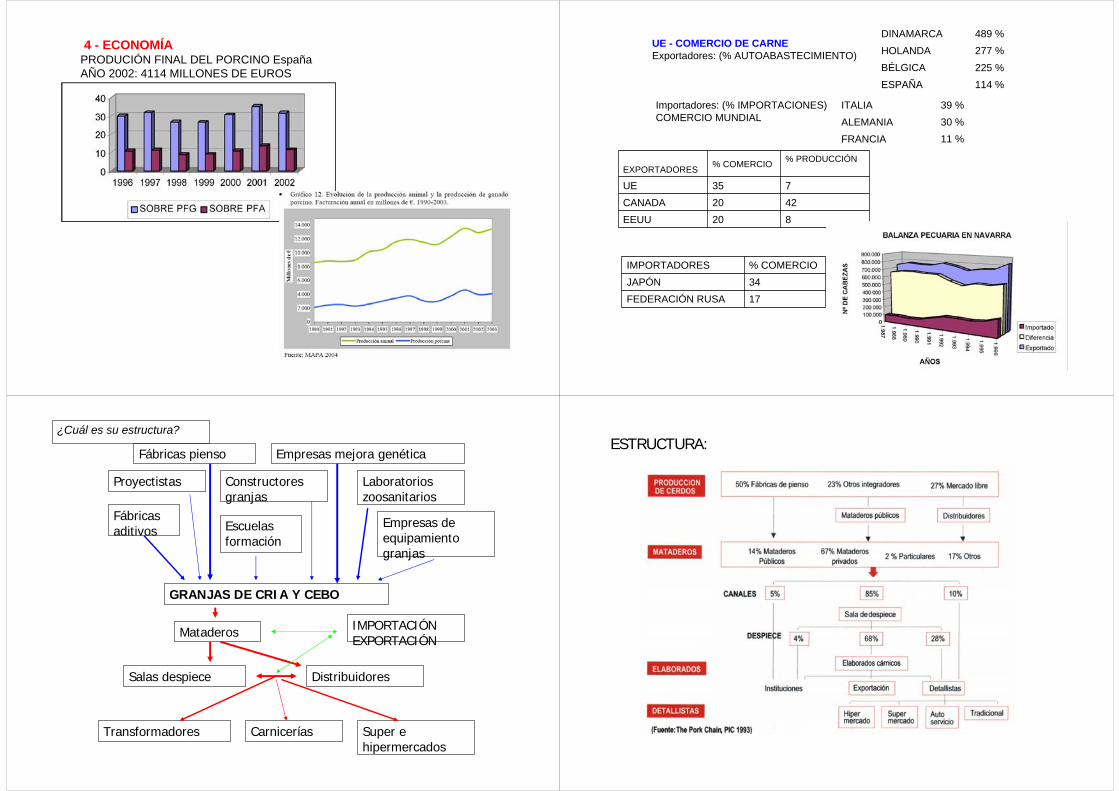

4 - ECONOMÍAPRODUCIÓN FINAL DEL PORCINO España AÑO 2002: 4114 MILLONES DE EUROS

114 % ESPAÑA 225 % BÉLGICA 277 % HOLANDA 489 % DINAMARCA

UE - COMERCIO DE CARNE Exportadores: (% AUTOABASTECIMIENTO)

11 % FRANCIA30 %ALEMANIA 39 %ITALIA Importadores: (% IMPORTACIONES)

COMERCIO MUNDIAL

8 20 EEUU 42 20 CANADA 7 35 UE

% PRODUCCIÓN % COMERCIO EXPORTADORES

17 FEDERACIÓN RUSA 34 JAPÓN % COMERCIO IMPORTADORES

Laboratorios zoosanitarios

Fábricas pienso

Proyectistas

Empresas mejora genética

Constructoresgranjas

Empresas de equipamiento granjas

GRANJAS DE CRIA Y CEBO

Mataderos

Salas despiece Distribuidores

Transformadores Carnicerías Super e hipermercados

Fábricas aditivos Escuelas

formación

IMPORTACIÓNEXPORTACIÓN

¿Cuál es su estructura?ESTRUCTURA:

Reparto del mercado nacional porcino

70%5%

22% 3%

Producción integración Producción Cerdo IbéricoProducción libre Ferias y mercados

Rouco Yáñez, Ruiz Abad, 1991

PRODUCCION CONCENTRADA

9676

70

46

4325

8

0 20 40 60 80 100% del total de sacrificio que corresponde a

mataderos que sacrifican más de 1 millón de cerdos al año

Dinamarca

Holanda

Suecia

Francia

Alemania

Reino Unido

España

Fuente: Aumaitre, 2001 (Pig News and Information)

SACRIFICIO DISPERSO

TRANSFORMACIÓN CONCENTRADA

EMPRESA UBICACIÓN % MARCACampofrío Alimentación S.A Castlla-León 11.5 Campofrío

Grupo Navidul Madrid 6.2 Navidul/RevillaFuertes S.A. Murcia 4.7 El Pozo

Hespería de alimentación S.A. Madrid 3.8 ArgalCasademont S.A. Cataluña 3.2 Casademont

OMSA Alimentación S.A. Valencia 2.8 Oscar MayerCasa Tarradellas S.A. Cataluña 2.6 Tarradellas

La Piara S.A. Cataluña 1.9 La PiaraEmbutidos Monells S.A. Cataluña 1.6 Monells

Hijos de Andres Molina S.A. Andalucia 1.6 MolinaEmbutidos y Jamones Noel S.A. Cataluña 1.6 Noel

Industrias cárnicas Tello S.A. Castilla-LaMancha

1.5 Tello

SUMA 43.1

EMPRESAS CHARCUTERAS (1997) - Badouard et al., 1999

25,2España

Carrefour / Alcampo / Mercadona / Eroski / El Corte Ingles / Hipercor / Sabeco / Caprabo / Plus / Champion/ ALDI / Supermercados / Supeco-Maxor / Día / Lidl / Spar / Champion / Consum / Super Sol - Grupo Ahlod / Superdipli - Grupo Ahold / Netto -Grupo Ahold / Ahorra más

36,0Estados Unidos

Wal Mart / Sears Roebuck / Kmart

45,3ArgentinaCarrefour / Disco / Coro

50,7FranciaCarrefour / Auchan / Intermarché / Leclerc / Casino / Atac / Marks & Spencer / Champion / Cora / Monoprix & Prisunic / Géant Casino

95,1SueciaIca / KF / D Group

% de mercadoPaísGrupos líderes

DISTRIBUCIÓN CADA VEZ MÁS CONCENTRADA

Se hace necesario un acuerdo sectorial:

Septiembre 2006 –creación interprofesional del porcino (INTERPORC):

Producción y comercialización: ASAJA, COAG, UPA, CCAE, ANPROGAPOR, ANCOPORC

Industria: AICE, FEFIC, ASOCARNE, APROSA, ANAFRIC, CCAE

RETROSPECTIVA - ANÁLISIS

Paso de una producción:- ligada a la tierra (recursos propios)- sin inversiones- animales locales

A una producción:- intensiva (sin tierra) (>90% de las explotaciones) - elevadas inversiones en instalaciones- animales seleccionados

Implicaciones:

1 – desequilibrio territorial-problemas sanitarios-impacto ambiental

DENSIDAD DE LA PRODUCCIÓN PORCINA (CERDOS/KM2)

ZONAS QUE PRODUCEN LECHONES:

ZaragozaBarcelona

BurgosValladolidZamoraNavarra

ZONAS QUE RECIBEN LECHONES:

HuescaLéridaGerona

CastellónAlmería

ZONAS DE SACRIFICIO:

AragónLérida

TarragonaBarcelonaSegoviaAlmeríaMurcia

Valencia

Precio

Año

Precio satisfactorio

Exceso oferta

Caída precios

Oferta insuficiente

Recuperación precios

2 – elevada dependencia financiera- desaparición pequeños ganaderos- modelos de integración

Mercado inestable

↓ PRECIO CERDO↑ GASTOS PRODUCCIÓN

⇓ ↓ BENEFICIOS

⇓↑ VOLUMEN PRODUCCIÓN( MANTENER BENEFICIOS)

⇓↑ TAMAÑO EXPLOTACIÓN

↑ NECESIDAD FINANCIACIÓN⇓

CIERRE o INTEGRACIÓN

01020304050607080

1 a 9 10 a 19 20 a 49 50 a 99 mas de100

1997 2001

EVOLUCIÓN TAMAÑO EXPLOTACIÓN ESPAÑA: EVOLUCIÓN TAMAÑO EXPLOTACIÓN NAVARRA:

0

1000

2000

3000

4000

5000

6000

7000

1 a 9 10 a 19 20 a 49 mas de50

TOTAL

1986 1990 1994 1998 2002

ESPAÑA, 2001:

145.000 EXPLOTACIONES65 REPRODUCTORAS / EXPLOTACIÓN535 PLAZAS CEBO / EXPLOTACION

NAVARRA, 2002:

1405 EXPLOTACIONES57 REPRODUCTORAS / EXPLOTACIÓN1353 PLAZAS CEBO / EXPLOTACIÓN

PRODUCCIÓN:73% producción integrada

EJEMPLO, DATOS INTEGRACIÓN ARAGÓN (DGA,1999):

CEBO CICLO CERRADOPROD. LECHONES

Modelo Vertical vs. Cooperativo

APORTA:- animales para la cría,

- pienso,- medicamentos,- servicio técnico,

- etc...

APORTA:instalaciones,

trabajo

RECIBE:- animales para la

venta

RECIBE:- dinero por animal

criado

INTEGRADO - GANADERO

INTEGRADOR

Otros modelos son posibles:

Ej. Subcontratación o “alquiler de plazas en régimen de pensión”(en vez de aumentar el tamaño de explotación e integrarse).

(14% cerdos cebados en Francia en 2003)

3– producción tipificada- pérdida material genético- habitats en desuso

4 – elevado consumo energético- piensos/combustible- modelo de “países ricos”