RENTAS EXENTAS EN PERSONAS NATURALES EN …repository.ucc.edu.co/bitstream/ucc/1727/1/Rentas...

30

RENTAS EXENTAS EN PERSONAS NATURALES EN COLOMBIA Y SUS BENEFICIOS INGRID NATALY MACHUCA BÁEZ CLAUDIA ORTIZ AYALA UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES PROGRAMA CONTADURÍA PÚBLICA BUCARAMANGA 2017

Transcript of RENTAS EXENTAS EN PERSONAS NATURALES EN …repository.ucc.edu.co/bitstream/ucc/1727/1/Rentas...

RENTAS EXENTAS EN PERSONAS NATURALES EN COLOMBIA Y SUS BENEFICIOS

INGRID NATALY MACHUCA BÁEZ

CLAUDIA ORTIZ AYALA

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES

PROGRAMA CONTADURÍA PÚBLICA

BUCARAMANGA

2017

RENTAS EXENTAS EN PERSONAS NATURALES EN COLOMBIA Y SUS BENEFICIOS

LÍNEA DE INVESTIGACIÓN: CONTROL Y ASEGURAMIENTO

INGRID NATALY MACHUCA BÁEZ

CLAUDIA ORTIZ AYALA

Trabajo de seminario de profundización en actualización tributaria para optar el título de

Contador Público.

DOCENTE ASESOR CONCEPTUAL: LUIS ALFONSO HERNÁNDEZ LEÓN

DOCENTE ASESOR METODOLÓGICO: TERESA DE JESÚS ALTAHONA QUIJANO

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES

PROGRAMA CONTADURÍA PÚBLICA

BUCARAMANGA

2017

CONTENIDO

Pág.

INTRODUCCIÓN ..................................................................................................... 5

1. RENTAS EXENTAS PERSONAS NATURALES EN COLOMBIA Y SUS

BENEFICIOS ........................................................................................................... 6

1.1 DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA EL TEMA ........ 6

1.2 SITUACIÓN PROBLEMA A ANALIZAR ........................................................... 7

1.3 OBJETIVOS ....................................................................................................... 8

1.3.1 Objetivo General ............................................................................................. 8

1.3.2 Objetivos Específicos ...................................................................................... 8

1.4 PREGUNTAS ORIENTADAS DE REFLEXIÓN ................................................. 8

2. PERSONAS NATURALES, OBLIGADAS A PRESENTAR RENTA DE

ACUERDO A LA LEGISLACIÓN FISCAL COLOMBIANA. ...................................... 9

2.1 DEBEN DECLARAR RENTA EN EL AÑO 2017. ............................................... 9

2.2 QUIENES NO ESTÁN OBLIGADOS A DECLARAR ........................................ 10

3. CONTEXTUALIZAR LAS RENTAS DE TRABAJO EXENTAS BAJO LA

REFORMA TRIBUTARIA ESTRUCTURAL. .......................................................... 11

3.1 ARTICULO 206 RENTAS DE TRABAJO EXENTA ...................................... 11

3.1.1 Las indemnizaciones por accidente de trabajo o enfermedad ...................... 11

3.1.2 Las indemnizaciones que impliquen protección a la maternidad .................. 12

3.1.3 Lo recibido por gastos de entierro del trabajador .......................................... 12

3.1.4 El auxilio de cesantía y los intereses sobre cesantías .................................. 12

4. CÁLCULO DEL IMPUESTO DE RENTA Y COMPLEMENTARIOS DE LAS

PERSONAS NATURALES..................................................................................... 15

4.1 ¿CÓMO SE CALCULA EL IMPUESTO DE RENTA Y COMPLEMENTARIOS

DE LAS PERSONAS NATURALES? ..................................................................... 15

4.2 PASOS PARA LA DECLARACION DE RENTA…………………………………17

5. CONCLUSIONES .............................................................................................. 18

6. GLOSARIO ........................................................................................................ 19

7. BIBLIOGRAFÍA .................................................................................................. 23

ANEXOS ................................................................................................................ 24

LISTA DE ANEXOS

Pág.

Anexo 1. PERSONAS NATURALES DECLARANTES DE RENTA ....................... 24

Anexo 2. DEPURACIÓN DE LA BASE GRAVABLE PARA PRACTICA DE

RETEFUENTE POR RENTAS DE TRABAJO ....................................................... 25

Anexo 3. DEPURACIÓN DE LA BASE GRAVABLE DEL IMPUESTO SOBRE LA

RENTA ................................................................................................................... 26

Anexo 4. ¿PARA QUE SIRVEN LOS IMPUESTOS? ............................................. 27

Anexo 5. FORMULARIOS QUE DEBEN PRESENTAR PARA LA DECLARACION

DE RENTA SEGÚN EL CASO…………………………………………………………28

5

INTRODUCCIÓN

El impuesto es una clase de tributo regido por derecho público. Se caracteriza por

no requerir una contraprestación directa o determinada por parte de la

administración.

Los tributos en su mayoría surgen exclusivamente por la "potestad tributaria del

Estado", principalmente con el objeto de financiar sus gastos. Los impuestos son

cargas que las personas naturales y jurídicas, tienen que pagar para financiar al

estado. Sin los impuestos el estado no podría funcionar, ya que no dispondría de

fondos para financiar la construcción de infraestructuras, prestar los servicios

públicos de sanidad, educación, defensa, sistemas de protección social, etc.

La Dirección de Impuestos y Aduanas Nacionales (DIAN). Es la entidad

encargada de velar por: la administración, recaudación, fiscalización, liquidación,

discusión, cobro, devolución, sanción y todos los demás aspectos relacionados

con el cumplimiento de las obligaciones tributarias por parte de los declarantes y

contribuyentes.

En el presente trabajo queremos brindar información sobre las rentas exentas en

las personas naturales en Colombia, en el cual se pretende dar claridad, enunciar

y desglosar cada uno de los beneficios, que le permite acoger la ley (artículo 206

del estatuto tributario) a los declarantes y contribuyentes, a manera de incentivos

tributarios para ayudarlo a cumplir sus obligaciones tributarias y así evitar la

evasión. Le será de ayuda como una guía, en la última reforma tributaria (ley 1819

de 2016), dado a que los cambios que se vienen realizando en estas, de manera

reiterativa y drástica el actual gobierno, pretende tener un control fiscal más

amplio, eficiente y eficaz sobre las rentas, y patrimonio de las personas naturales

nacionales y extranjeros, buscando así obtener más ingresos fiscales,

conocimiento de sus patrimonios, y rentas.

6

1. RENTAS EXENTAS EN PERSONAS NATURALES EN COLOMBIA Y SUS

BENEFICIOS

1.1 DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA EL TEMA

Uno de las principales discusiones en Colombia respecto a la tributación, se ha

desarrollado en torno a las constantes reformas tributarias, justificadas en el déficit

fiscal o la carencia de recursos.

El Gobierno Nacional ha manifestado constantemente, la necesidad de recaudar

mayores impuestos, con el fin de financiar el gasto público, y como también hacer

como objetivo primordial del sistema tributario el de proporcionar los recursos

necesarios para contribuir al financiamiento del gasto público o la denominada

suficiencia del sistema tributario.

Ante los continuos cambios e inestabilidad normativa en materia de impuestos en

Colombia, se hace necesario revisar y evaluar, la existencia de mecanismos que

permitan a la Administración Tributaria aumentar el recaudo eficiente y los niveles

de cumplimiento por parte de los contribuyentes, debido a que actualmente se

evidencian altos índices de evasión ante el mundo. Entre las posibles causas, es

la complejidad misma del sistema, los altos índices de informalidad, la debilidad

del sistema sancionatorio y los deficientes procesos de control y fiscalización.

La Administración de Impuestos y Aduanas Nacionales DIAN, cuya principal

función es el recaudo y administración de impuestos nacionales, busca a través de

incentivos, como las rentas exentas y otros beneficios lograr disminuir la evasión.

7

1.2 SITUACIÓN PROBLEMA A ANALIZAR

En el país la evasión de impuestos han sido producto de distintos factores, la

mayoría coincide en la alta brecha entre tasa o tarifas generales y especiales, la

falta de control eficiente a estos contribuyentes. Aun así, no existen mediciones

fiables de los niveles de evasión existentes, de los contribuyentes.

La administración de impuestos debe identificar los niveles de evasión, por tres

razones fundamentales: mejorar la destinación de los recursos para la

fiscalización, medir resultados de planes de fiscalización y como medida de

eficiencia de la administración tributaria.

En Colombia la evasión se mide principalmente utilizando como fuente de datos

las cuentas nacionales presentados por los contribuyentes en las declaraciones

tributarias, en el caso del impuesto de renta se realiza con la sumatoria de las

utilidades de todas las empresas y hogares del país, como renta potencial y se

compara con las declaraciones de renta presentadas, que evidentemente tienen

algunas limitaciones.

Tabla 1. Estimaciones niveles de evasión impuesto de renta e IVA

Fuente: Elaboración propia

El impuesto de Renta, es sin lugar a dudas, el principal impuesto directo existente

en la legislación tributaria colombiana. Y por ello, la evolución del mismo ha estado

llena de inexactitudes conceptuales, excesivos detalles técnicos que lo han

convertido en un impuesto sumamente complejo para el contribuyente.

Año Resultados

2000 2.2% Como percentage del PIB

2002 36% Con base en el potencial de recaudo

2007 30% Con base en el potencial de recaudo

2008 28% Con base en el potencial de recaudo

8

¿Qué tratamiento tienen las rentas exentas en Colombia para el declarante

o contribuyente como persona natural?

1.3 OBJETIVOS

1.3.1 Objetivo General

Identificar las rentas exentas para las personas naturales en Colombia y sus

beneficios.

1.3.2 Objetivos Específicos

Identificar a las personas naturales, obligadas a presentar renta de acuerdo a

la legislación fiscal colombiana.

Contextualizar las rentas de trabajo exentas bajo la reforma tributaria

estructural.

Establecer cómo se calcula el impuesto de renta y complementarios de las

personas naturales.

1.4 PREGUNTAS ORIENTADAS DE REFLEXIÓN

¿Quién tiene derecho en la actualidad a la renta de trabajo exenta del 25%?

¿Cuál es el porcentaje de renta exenta en la declaración de una persona natural

y en una sociedad Ltda.?

¿Por qué las rentas exentas no son un beneficio fiscal?

9

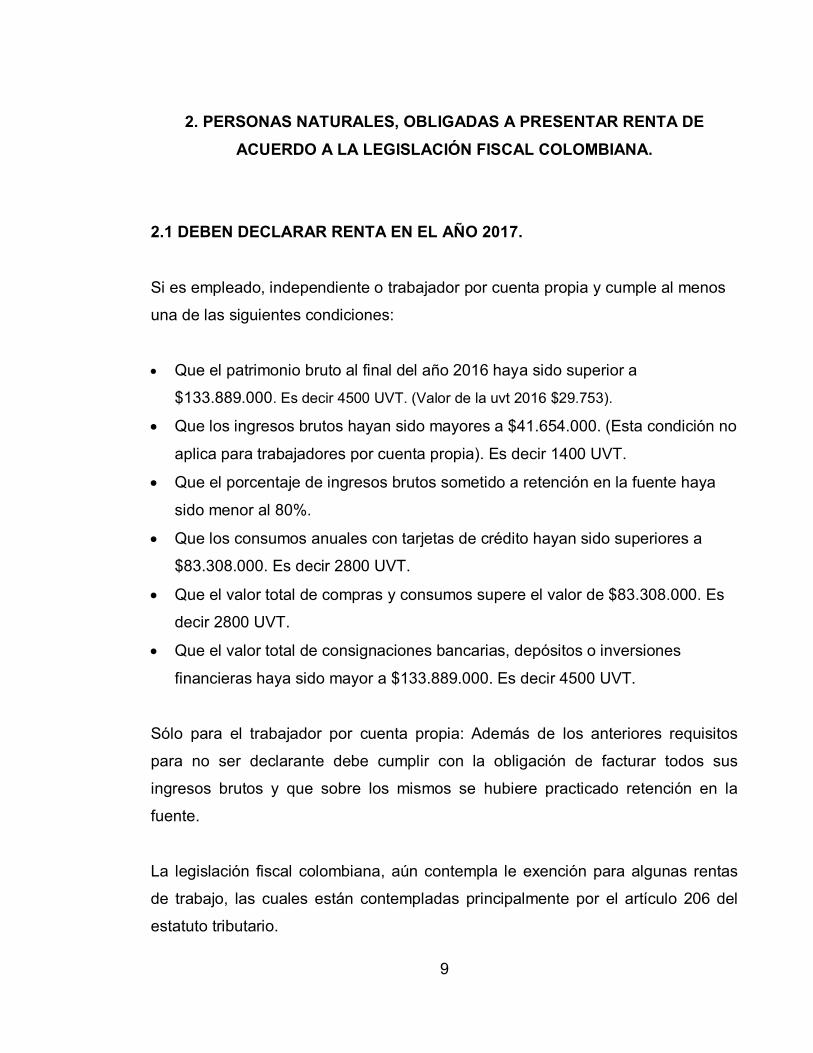

2. PERSONAS NATURALES, OBLIGADAS A PRESENTAR RENTA DE

ACUERDO A LA LEGISLACIÓN FISCAL COLOMBIANA.

2.1 DEBEN DECLARAR RENTA EN EL AÑO 2017.

Si es empleado, independiente o trabajador por cuenta propia y cumple al menos

una de las siguientes condiciones:

Que el patrimonio bruto al final del año 2016 haya sido superior a

$133.889.000. Es decir 4500 UVT. (Valor de la uvt 2016 $29.753).

Que los ingresos brutos hayan sido mayores a $41.654.000. (Esta condición no

aplica para trabajadores por cuenta propia). Es decir 1400 UVT.

Que el porcentaje de ingresos brutos sometido a retención en la fuente haya

sido menor al 80%.

Que los consumos anuales con tarjetas de crédito hayan sido superiores a

$83.308.000. Es decir 2800 UVT.

Que el valor total de compras y consumos supere el valor de $83.308.000. Es

decir 2800 UVT.

Que el valor total de consignaciones bancarias, depósitos o inversiones

financieras haya sido mayor a $133.889.000. Es decir 4500 UVT.

Sólo para el trabajador por cuenta propia: Además de los anteriores requisitos

para no ser declarante debe cumplir con la obligación de facturar todos sus

ingresos brutos y que sobre los mismos se hubiere practicado retención en la

fuente.

La legislación fiscal colombiana, aún contempla le exención para algunas rentas

de trabajo, las cuales están contempladas principalmente por el artículo 206 del

estatuto tributario.

10

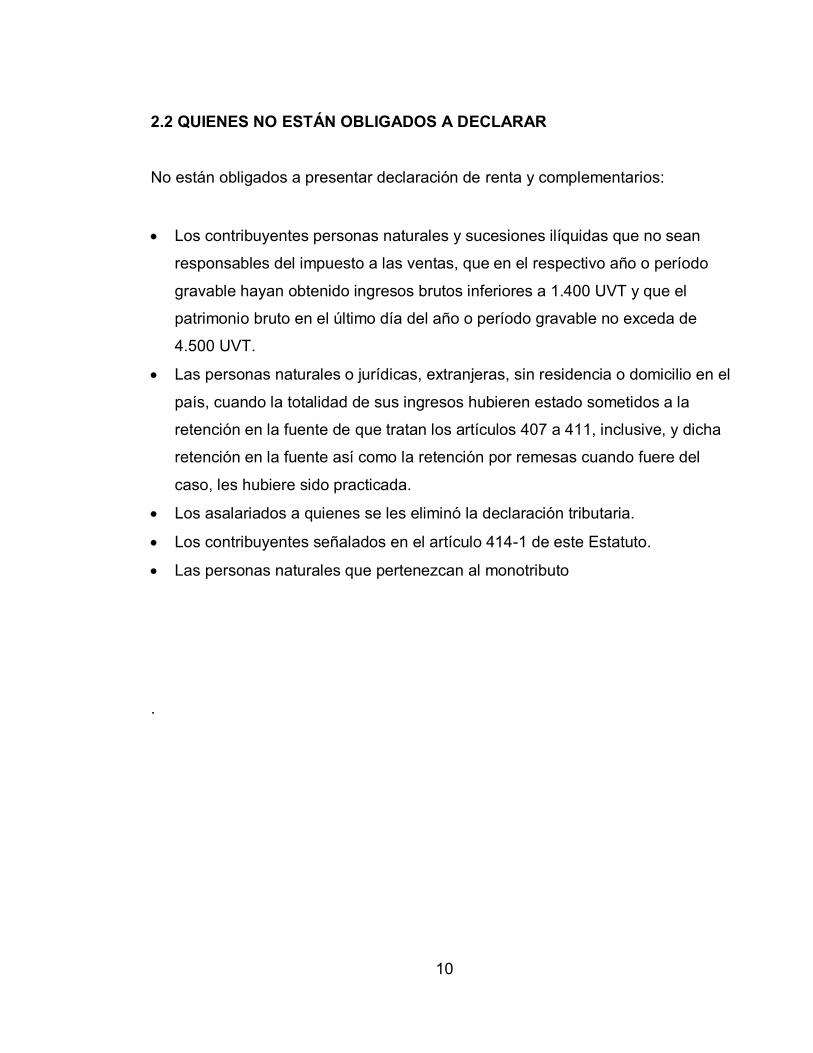

2.2 QUIENES NO ESTÁN OBLIGADOS A DECLARAR

No están obligados a presentar declaración de renta y complementarios:

Los contribuyentes personas naturales y sucesiones ilíquidas que no sean

responsables del impuesto a las ventas, que en el respectivo año o período

gravable hayan obtenido ingresos brutos inferiores a 1.400 UVT y que el

patrimonio bruto en el último día del año o período gravable no exceda de

4.500 UVT.

Las personas naturales o jurídicas, extranjeras, sin residencia o domicilio en el

país, cuando la totalidad de sus ingresos hubieren estado sometidos a la

retención en la fuente de que tratan los artículos 407 a 411, inclusive, y dicha

retención en la fuente así como la retención por remesas cuando fuere del

caso, les hubiere sido practicada.

Los asalariados a quienes se les eliminó la declaración tributaria.

Los contribuyentes señalados en el artículo 414-1 de este Estatuto.

Las personas naturales que pertenezcan al monotributo

.

11

3. CONTEXTUALIZACIÓN DE LAS RENTAS DE TRABAJO EXENTAS BAJO

LA REFORMA TRIBUTARIA ESTRUCTURAL.

Están gravadas con el impuesto sobre la renta y complementarios la totalidad de

los pagos o abonos en cuenta provenientes de la relación laboral o legal y

reglamentaria, con excepción de los siguientes (Monsalve, 2017):

3.1 ARTICULO 206 RENTAS DE TRABAJO EXENTA.

3.1.1 Las indemnizaciones por accidente de trabajo o enfermedad. Así las

cosas, la exención atribuible al pago o abono en cuenta de la indemnización por

accidente o enfermedad de trabajo, a la que se refiere el numeral I del artículo 206

del Estatuto Tributario, es solo aplicable al pago o abono en cuenta por este

concepto y no puede hacerse extensivo al pago por incapacidades al empleado,

aunque sean estas posiblemente fuentes para que se genere una indemnización.

Si un trabajador se accidenta o tiene enfermedad laboral. Indemnizaciones es

cuando ya hay un daño.

Las incapacidades laborales por accidentes pueden ser de dos orígenes

diferentes: La primera, es la incapacidad por accidente creada por causas

generales o comunes; y la segunda, es aquella derivada de un accidente laboral o

profesional. Para el primer caso, el accidente de origen común es aquel que le

puede suceder a cualquier persona en un momento indeterminado; para ilustrar:

una persona que se encuentra realizando deporte en la ciclo-vía y sufre una caída

de la bicicleta, en este caso se denominaría accidente de origen común, de tal

manera que la incapacidad que se genere es una situación transitoria,

determinada por el médico de la EPS; durante el período de incapacidad la EPS

es la responsable de otorgar el auxilio monetario, pero no se debe registrar

ningún pago adicional a la incapacidad, salvo que se determine que el trabajador

que sufrió el accidente de origen común, va a quedar con una pérdida de

12

capacidad laboral superior al cincuenta por ciento (50%) de manera definitiva; en

este caso, se trasladará la obligación al fondo de pensiones y si el empleado

cumple con las condiciones.

3.1.2 Las indemnizaciones que impliquen protección a la maternidad. Todas

las que implique protección a la maternidad inclusive la protección reforzada.

3.1.3 Lo recibido por gastos de entierro del trabajador. Si en este caso en la

sucesión entra por gastos de entierro un determinado valor es una renta exenta.

3.1.4 El auxilio de cesantía y los intereses sobre cesantías, siempre y cuando

sean recibidas por trabajadores cuyo ingreso mensual promedio en los seis (6)

últimos meses de vinculación laboral no exceda de $350 UVT. Cuando el salario

mensual promedio a que se refiere este numeral exceda de $350 UVT la parte

gravada se determinará así:

Tabla 2. Variación de las formulas a emplear para determinar cuál es la parte

exenta.

Salario Mensual Promedio Parte No gravada

De 350 UVT a 410 UVT 90%

De 410 UVT a 470 UVT 80%

De 470 UVT a 530UVT 60%

De 530 UVT a 590UVT 40%

De 590 UVT a 650UVT 20%

De 650 UVT En Adelante 0%

Fuente: Elaboración propia

13

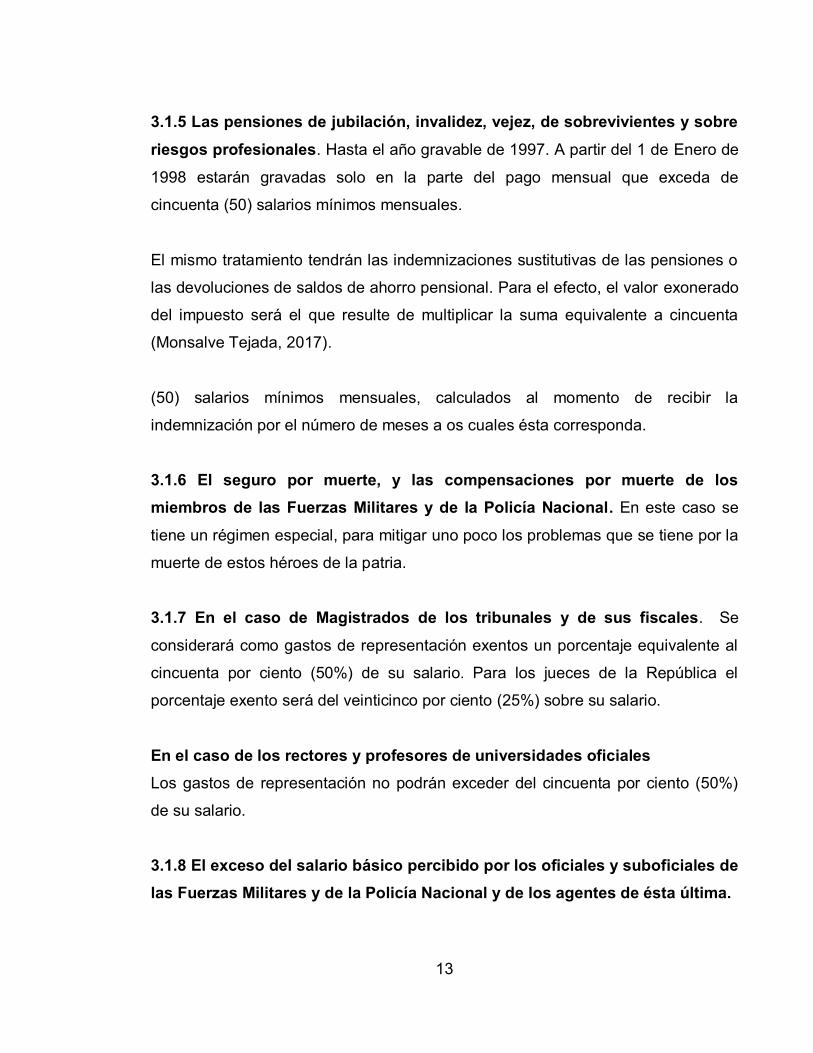

3.1.5 Las pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre

riesgos profesionales. Hasta el año gravable de 1997. A partir del 1 de Enero de

1998 estarán gravadas solo en la parte del pago mensual que exceda de

cincuenta (50) salarios mínimos mensuales.

El mismo tratamiento tendrán las indemnizaciones sustitutivas de las pensiones o

las devoluciones de saldos de ahorro pensional. Para el efecto, el valor exonerado

del impuesto será el que resulte de multiplicar la suma equivalente a cincuenta

(Monsalve Tejada, 2017).

(50) salarios mínimos mensuales, calculados al momento de recibir la

indemnización por el número de meses a os cuales ésta corresponda.

3.1.6 El seguro por muerte, y las compensaciones por muerte de los

miembros de las Fuerzas Militares y de la Policía Nacional. En este caso se

tiene un régimen especial, para mitigar uno poco los problemas que se tiene por la

muerte de estos héroes de la patria.

3.1.7 En el caso de Magistrados de los tribunales y de sus fiscales. Se

considerará como gastos de representación exentos un porcentaje equivalente al

cincuenta por ciento (50%) de su salario. Para los jueces de la República el

porcentaje exento será del veinticinco por ciento (25%) sobre su salario.

En el caso de los rectores y profesores de universidades oficiales

Los gastos de representación no podrán exceder del cincuenta por ciento (50%)

de su salario.

3.1.8 El exceso del salario básico percibido por los oficiales y suboficiales de

las Fuerzas Militares y de la Policía Nacional y de los agentes de ésta última.

14

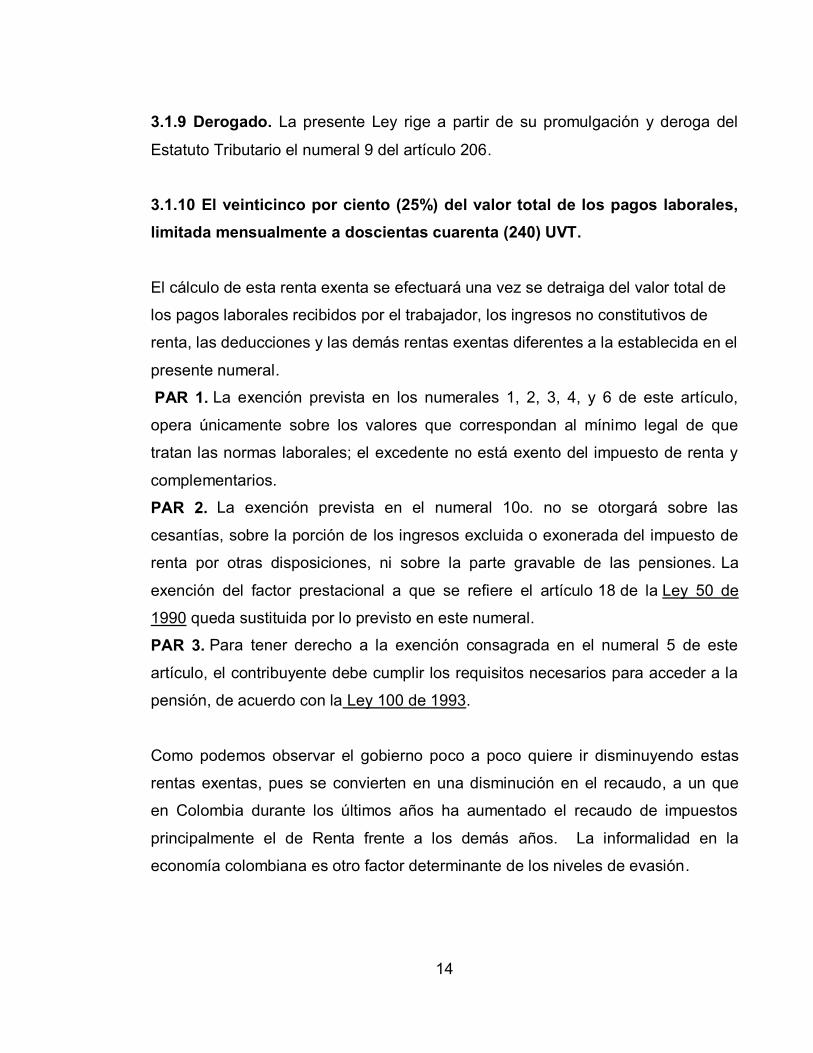

3.1.9 Derogado. La presente Ley rige a partir de su promulgación y deroga del

Estatuto Tributario el numeral 9 del artículo 206.

3.1.10 El veinticinco por ciento (25%) del valor total de los pagos laborales,

limitada mensualmente a doscientas cuarenta (240) UVT.

El cálculo de esta renta exenta se efectuará una vez se detraiga del valor total de

los pagos laborales recibidos por el trabajador, los ingresos no constitutivos de

renta, las deducciones y las demás rentas exentas diferentes a la establecida en el

presente numeral.

PAR 1. La exención prevista en los numerales 1, 2, 3, 4, y 6 de este artículo,

opera únicamente sobre los valores que correspondan al mínimo legal de que

tratan las normas laborales; el excedente no está exento del impuesto de renta y

complementarios.

PAR 2. La exención prevista en el numeral 10o. no se otorgará sobre las

cesantías, sobre la porción de los ingresos excluida o exonerada del impuesto de

renta por otras disposiciones, ni sobre la parte gravable de las pensiones. La

exención del factor prestacional a que se refiere el artículo 18 de la Ley 50 de

1990 queda sustituida por lo previsto en este numeral.

PAR 3. Para tener derecho a la exención consagrada en el numeral 5 de este

artículo, el contribuyente debe cumplir los requisitos necesarios para acceder a la

pensión, de acuerdo con la Ley 100 de 1993.

Como podemos observar el gobierno poco a poco quiere ir disminuyendo estas

rentas exentas, pues se convierten en una disminución en el recaudo, a un que

en Colombia durante los últimos años ha aumentado el recaudo de impuestos

principalmente el de Renta frente a los demás años. La informalidad en la

economía colombiana es otro factor determinante de los niveles de evasión.

15

4. CALCULO DEL IMPUESTO DE RENTA Y COMPLEMENTARIOS DE LAS

PERSONAS NATURALES

4.1 ¿COMO SE CALCULA EL IMPUESTO DE RENTA Y COMPLEMENTARIOS

DE LAS PERSONAS NATURALES?

El impuesto sobre la renta y complementarios de las personas naturales

residentes en el país se calcula según las reglas dispuestas en la reforma

tributaria (1819 del 2016), sin embargo, en su depuración se ejecuta mediante una

determinación cedular, que se efectúa de manera independiente. Por

consiguiente, los conceptos de ingresos no constitutivos de renta, las rentas

exentas, los costos, los gastos, las deducciones, los beneficios tributarios y demás

conceptos susceptibles de ser restados para obtener la renta líquida cedular no

pueden ser objeto de reconocimiento en distintas cédulas ni generan doble

beneficio.

La séptima reforma tributaria del Gobierno encabezado por Juan Manuel Santos,

aprobada en diciembre de 2016, propone la limitación de rentas exentas para tres

de las cinco cédulas”. Porque consideraba que los beneficios tributarios eran

excesivos.

En el caso de las rentas de trabajo, no se eliminó ningún beneficio en particular,

pero se estableció un límite, Así las cosas, las exenciones para cada una de las

cédulas quedaron de la siguiente forma.

Las rentas de trabajo, como los ingresos relacionados con salarios, comisiones,

prestaciones sociales, viáticos, gastos de representación, compensaciones

recibidas por el trabajo asociado y cooperativo, honorarios y emolumentos tienen

como tope máximo de renta exenta el 40% de la renta líquida cedular (ingresos

16

totales por rentas de trabajo del período gravable menos ingresos no constitutivos

de renta aplicables a esta cédula), sin exceder 5.040 UVT ($160.569.360, UVT

2017).

Las rentas de pensiones, que corresponden a ingresos como pensión de

jubilación, invalidez, vejez, de sobrevivientes, sobre riesgos profesionales, las

indemnizaciones sustitutivas de las pensiones y las devoluciones de saldos de

ahorro pensional, no tuvieron modificaciones y, por tanto, se sigue considerando

exenta la parte del pago mensual que no exceda de 1.000 UVT ($ 31.859.000).

Las rentas de capital, como los ingresos por intereses, rendimientos financieros,

arrendamientos, regalías y explotación de la propiedad intelectual, tienen como

límite de renta exenta el 10% de la renta líquida cedular (ingresos totales por

rentas de capital menos los ingresos no constitutivos de renta imputables a la

cédula y los costos y gastos procedentes y debidamente soportados por el

contribuyente), sin exceder 1.000 UVT ($31.859.000 UVT 2017).

En el caso de las rentas no laborales que pertenecen a los honorarios de

personas naturales que presten servicios y contraten o vinculen por al menos 90

días continuos o discontinuos a dos o más trabajadores o contratistas asociados a

la actividad, la exenciones corresponden al 10% de la renta líquida cedular

(ingresos totales por rentas no laborales menos los ingresos no constitutivos de

renta imputables a esta cédula y los costos y gastos procedentes y debidamente

soportados por el contribuyente), sin exceder de 1.000 UVT ($31.859.000 la UVT

2017).

17

4.2. PASOS PARA LA DECLARACION DE RENTA

DECLARACIÓN DE RENTA

PERSONA NATURAL

Fuente: Elaboración propia

3. SELECCIONAR SISTEMA DECLARAR

4. LIQUDAR DECLARACION

2. DETERMINAR CAREGORIA

1. DETERMINAR SI ES SUJETO A DECLARAR RENTA

DE

5. PRESENTARLA Y SI

CORESPONDE PAGAR

18

5. CONCLUSIONES

Los beneficios tributarios son aquellas deducciones, exenciones y tratamientos

tributarios especiales, presentes en la legislación que implican una disminución de

la obligación tributaria, generando reducción en el recaudo. Por lo general se

utilizan para incentivar sectores económicos o regiones que se consideran claves

para el crecimiento económico, y el gobierno también lo crea para disminuir la

evasión de impuestos.

De esta manera se comprueban las hipótesis realizadas inicialmente que los

beneficios tributarios y la extensión de impuestos otorgados están en desacuerdo

con los principios de progresividad equidad y eficiencia del sistema tributario

colombiano.

Los beneficios otorgados sobre el impuesto de renta mantienen la misma

estructura que hace complicado este tributo pues mantuvo unas cantidades de

tarifas elevadas impuso beneficios representados en descuentos y deducciones

sobre la renta los cuales mantiene las complicaciones de control, sacrifican la

eficiencia del impuesto, reduce el recaudo para el estado y disminuye ingresos

tributarios.

19

6. GLOSARIO

Agente de Retención: personas naturales o jurídicas y sociedades de hecho que

efectúan pagos o abonos en cuenta generadores de ingresos gravados con los

impuestos de renta y complementarios

Base Gravable: es el valor monetario o la unidad de medida del hecho imponible al

cual se le aplica la tarifa del impuesto.

Beneficio tributario: incentivo otorgado por la administración de impuestos con el

fin de favorecer al contribuyente en sus deudas o liquidaciones de impuestos y a la

vez lograr mayores recaudos.

Causalidad: es el nexo o vínculo que entre los costos y las deducciones guardan

con la actividad productora de la renta.

Contribuyente: son contribuyentes o responsables directos del pago del tributo, los

sujetos respecto de quienes se realiza el hecho generador de la obligación

sustancial.

Declarante: personas que por ley tienen la obligación de presentar declaración del

impuesto a la renta y complementarios, ya que cumple con los requisitos

establecidos por la ley tanto de patrimonio como de ingresos.

Declaraciones Tributarias: declaración que recae sobre contribuyentes y no

contribuyentes del impuesto sobre la renta y complementarios y otros impuestos

en el cual se consigna información relacionada con las operaciones y la actividad

económica desarrollada por las personas naturales y jurídicas en un período de

tiempo determinado.

20

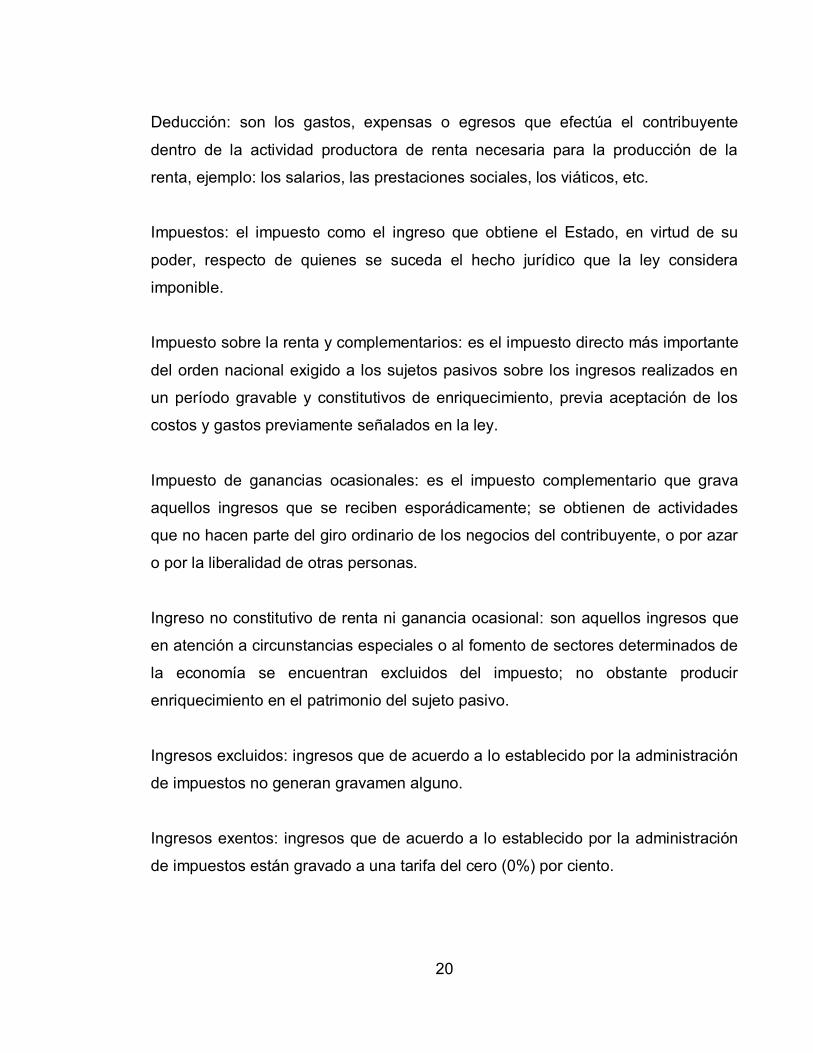

Deducción: son los gastos, expensas o egresos que efectúa el contribuyente

dentro de la actividad productora de renta necesaria para la producción de la

renta, ejemplo: los salarios, las prestaciones sociales, los viáticos, etc.

Impuestos: el impuesto como el ingreso que obtiene el Estado, en virtud de su

poder, respecto de quienes se suceda el hecho jurídico que la ley considera

imponible.

Impuesto sobre la renta y complementarios: es el impuesto directo más importante

del orden nacional exigido a los sujetos pasivos sobre los ingresos realizados en

un período gravable y constitutivos de enriquecimiento, previa aceptación de los

costos y gastos previamente señalados en la ley.

Impuesto de ganancias ocasionales: es el impuesto complementario que grava

aquellos ingresos que se reciben esporádicamente; se obtienen de actividades

que no hacen parte del giro ordinario de los negocios del contribuyente, o por azar

o por la liberalidad de otras personas.

Ingreso no constitutivo de renta ni ganancia ocasional: son aquellos ingresos que

en atención a circunstancias especiales o al fomento de sectores determinados de

la economía se encuentran excluidos del impuesto; no obstante producir

enriquecimiento en el patrimonio del sujeto pasivo.

Ingresos excluidos: ingresos que de acuerdo a lo establecido por la administración

de impuestos no generan gravamen alguno.

Ingresos exentos: ingresos que de acuerdo a lo establecido por la administración

de impuestos están gravado a una tarifa del cero (0%) por ciento.

21

Ingresos gravados: ingresos que de acuerdo a lo establecido por la administración

de impuestos generan gravamen a tasas determinadas.

Obligación Tributaria: es un vínculo establecido por la ley a través del cual el

Estado puede exigir una prestación económica a cargo de los contribuyentes o

responsables, también llamados sujetos pasivos.

Patrimonio Bruto: es el que está constituido por el total de los derechos reales y

personales apreciables en dinero poseídos por el contribuyente dentro del país en

el último día del año o período gravable, susceptibles de ser utilizados para la

obtención de la renta.

Patrimonio Líquido: es el patrimonio bruto, es decir, la suma de los activos a 31 de

diciembre del año o período gravable menos las deudas.

Período Fiscal: lapso durante el cual los contribuyentes cumplen con sus

obligaciones tributarias; es definido por la ley tributaria

Relación de causalidad: es la relación que deben tener los gastos en que incurre

un contribuyente con su negocio para poder hacerlos deducibles del impuesto

sobre la renta.

Renta bruta: es aquella utilidad que obtiene un contribuyente en el ejercicio de una

actividad económica y que resulta de un proceso de depuración legalmente

establecido.

Renta líquida: está conformada por la renta bruta menos las deducciones que

tengan causalidad con la actividad desarrollada por el contribuyente y cumplan

con los demás requisitos legales.

22

Retención en la fuente a título de renta: mecanismo de recaudo anticipado del

impuesto de renta y sus complementarios, establecido por el Gobierno Nacional

con el fin de facilitar, acelerar, y asegurar su recaudo, en el mismo período

gravable.

Signatario: personas que por ley se encuentran obligadas a firmar las

declaraciones tributarias.

23

7. BIBLIOGRAFÍA

Congreso de la república. (Diciembre de 1993). Ley 100. Obtenido de Por el cual se crea el sistema

de seguridad social integral y se dictan otras disposiciones:

http://www.accounter.co/normatividad/leyes/por-el-cual-se-crea-el-sistema-de-

seguridad-social-integral-y-se-dictan-otras-disposiciones.html

Congreso de la República de Colombia. (28 de Diciembre de 1990). Ley 050. Obtenido de Por la

cual se introducen reformas al Código Sustantivo del Trabajo y se dictan otras

disposiciones: http://www.accounter.co/normatividad/leyes/por-la-cual-se-introducen-

reformas-al-codigo-sustantivo-del-trabajo-y-se-dictan-otras-disposiciones.html

Monsalve Tejada, R. (2017). Estatuto Tributario Concordado. Bogotá D.C.: Asociación Centro

Interamericano Jurídico-Financiero.

24

ANEXOS

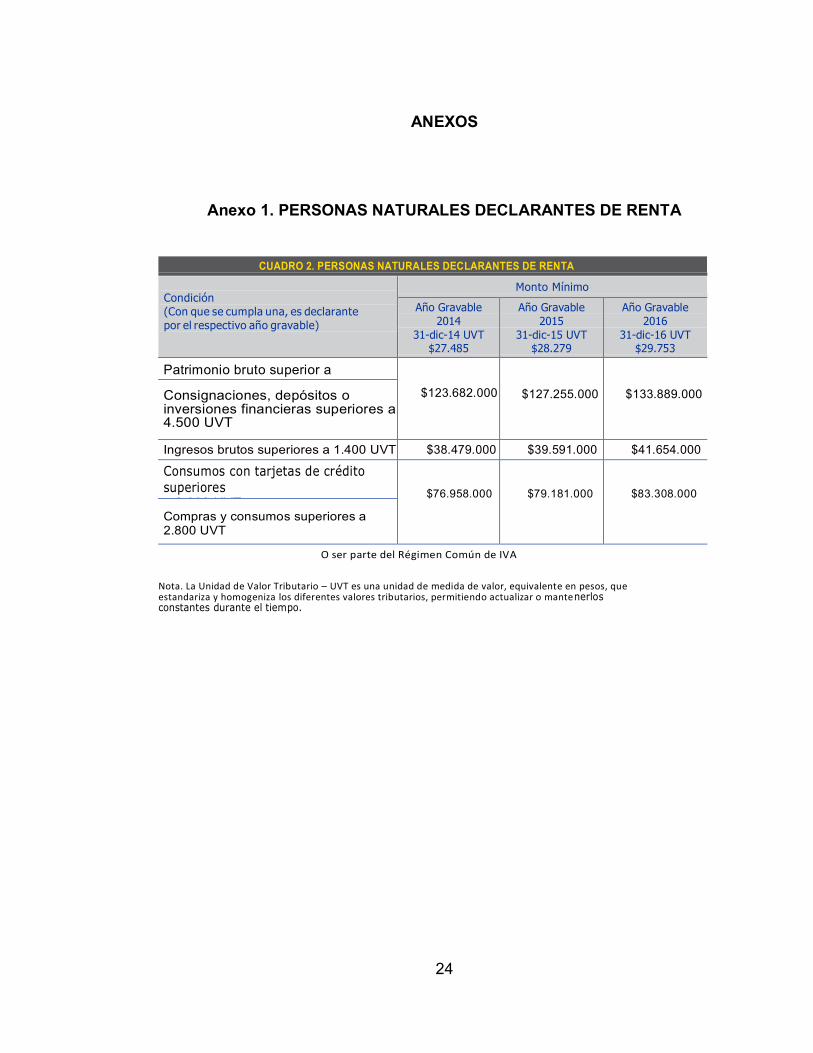

Anexo 1. PERSONAS NATURALES DECLARANTES DE RENTA

CUADRO 2. PERSONAS NATURALES DECLARANTES DE RENTA

Condición

(Con que se cumpla una, es declarante

por el respectivo año gravable)

Monto Mínimo

Año Gravable

2014

31-dic-14 UVT $27.485

Año Gravable

2015

31-dic-15 UVT $28.279

Año Gravable

2016

31-dic-16 UVT $29.753

Patrimonio bruto superior a 4.500 UVT

$123.682.000

$127.255.000

$133.889.000 Consignaciones, depósitos o inversiones financieras superiores a 4.500 UVT

Ingresos brutos superiores a 1.400 UVT $38.479.000 $39.591.000 $41.654.000

Consumos con tarjetas de crédito superiores a 2.800 UVT

$76.958.000

$79.181.000

$83.308.000

Compras y consumos superiores a 2.800 UVT

O ser parte del Régimen Común de IVA

Nota. La Unidad de Valor Tributario – UVT es una unidad de medida de valor, equivalente en pesos, que estandariza y homogeniza los diferentes valores tributarios, permitiendo actualizar o mantenerlos constantes durante el tiempo.

25

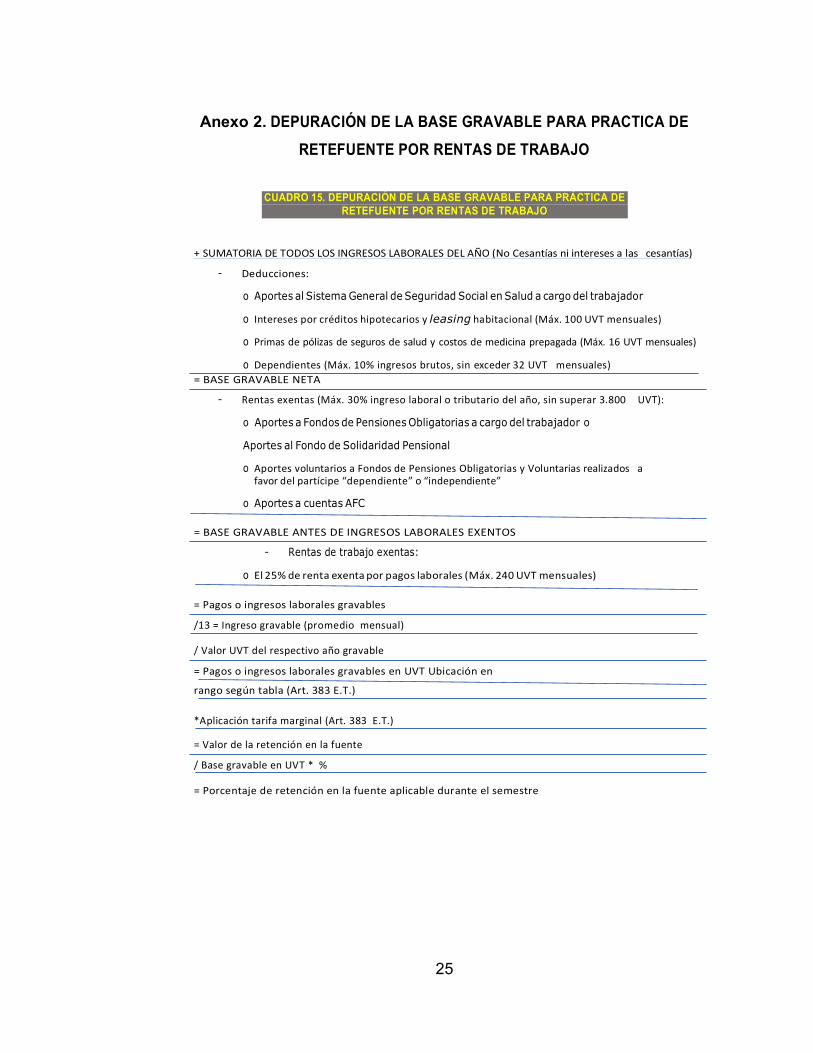

Anexo 2. DEPURACIÓN DE LA BASE GRAVABLE PARA PRACTICA DE

RETEFUENTE POR RENTAS DE TRABAJO

CUADRO 15. DEPURACIÓN DE LA BASE GRAVABLE PARA PRÁCTICA DE

RETEFUENTE POR RENTAS DE TRABAJO

+ SUMATORIA DE TODOS LOS INGRESOS LABORALES DEL AÑO (No Cesantías ni intereses a las cesantías)

- Deducciones:

o Aportes al Sistema General de Seguridad Social en Salud a cargo del trabajador

o Intereses por créditos hipotecarios y leasing habitacional (Máx. 100 UVT mensuales)

o Primas de pólizas de seguros de salud y costos de medicina prepagada (Máx. 16 UVT mensuales)

o Dependientes (Máx. 10% ingresos brutos, sin exceder 32 UVT mensuales)

= BASE GRAVABLE NETA

- Rentas exentas (Máx. 30% ingreso laboral o tributario del año, sin superar 3.800 UVT):

o Aportes a Fondos de Pensiones Obligatorias a cargo del trabajador o

Aportes al Fondo de Solidaridad Pensional

o Aportes voluntarios a Fondos de Pensiones Obligatorias y Voluntarias realizados a favor del partícipe “dependiente” o “independiente”

o Aportes a cuentas AFC

= BASE GRAVABLE ANTES DE INGRESOS LABORALES EXENTOS

- Rentas de trabajo exentas:

o El 25% de renta exenta por pagos laborales (Máx. 240 UVT mensuales)

= Pagos o ingresos laborales gravables

/13 = Ingreso gravable (promedio mensual)

/ Valor UVT del respectivo año gravable

= Pagos o ingresos laborales gravables en UVT Ubicación en

rango según tabla (Art. 383 E.T.)

*Aplicación tarifa marginal (Art. 383 E.T.)

= Valor de la retención en la fuente

/ Base gravable en UVT * %

= Porcentaje de retención en la fuente aplicable durante el semestre

26

Anexo 3. DEPURACIÓN DE LA BASE GRAVABLE DEL IMPUESTO SOBRE LA

RENTA

CUADRO 3. DEPURACIÓN DE LA BASE GRAVABLE DEL IMPUESTO SOBRE LA RENTA

+ Ingresos susceptibles de incrementar el patrimonio.

- Ingresos no constitutivos de renta ni ganancia ocasional.

= Ingresos netos.

- Gastos, inversiones y demás erogaciones permitidas por Ley (costos, gastos, deducciones, etc.).

= Renta líquida ordinaria / pérdida líquida del ejercicio.

- Compensaciones (excesos de renta presuntiva).

= Renta líquida.

- Renta exenta.

= Renta líquida gravable.

* Tarifa.

= Impuesto sobre la renta líquida gravable.

- Descuentos tributarios.

= Impuesto neto de renta.

27

Anexo 4. ¿PARA QUE SIRVEN LOS IMPUESTOS?

28

ANEXO 5. FORMULARIOS QUE SE PRESENTAN PARA LA DECLARACION

DE RENTA SEGÚN EL CASO.

29

30