Rendimientos de las inversiones temporales de los costos de fi...

3

IV IV-12 Instituto Pacífico N° 251 Segunda Quincena - Marzo 2012 NIC 23 Costos de préstamos Párrafo 12 En la medida en que los fondos se hayan tomado prestados, específicamente con el propósito de obtener un activo apto, la entidad determinará el importe de los mis- mos susceptibles de capitalización como los costos por préstamos reales en los que haya incurrido por tales préstamos durante el pe- ríodo, menos los rendimientos conseguidos por la inversión temporal de tales fondos. Párrafo 13 Según los acuerdos financieros relativos a los activos aptos, podría suceder que la entidad obtenga los fondos, e incurra en los correspondientes costos por préstamos, antes de que los mismos sean usados total o parcialmente para hacer desembolsos en el activo en cuestión. En estas circunstan- cias, la totalidad o una parte de los fondos a menudo se invierten temporalmente a la espera de efectuar los desembolsos correspondientes en el citado activo apto. Para determinar la cuantía de los costos por préstamos susceptibles de ser capitalizados durante un período, se deducirá de los costos por préstamos incurridos cualquier rendimiento obtenido por tales fondos. Párrafo 14 En la medida en que los fondos de una entidad procedan de préstamos genéricos y los utilice para obtener un activo apto, la misma determinará el importe de los costos susceptibles de capitalización aplicando una tasa de capitalización a los Autor : Dr. Pascual Ayala Zavala Título : Rendimientos de las inversiones tem- porales de los costos de financiamiento Fuente : Actualidad Empresarial, Nº 251 - Segunda Quincena de Marzo 2012 Ficha Técnica desembolsos efectuados en dicho activo. La tasa de capitalización será la media ponderada de los costos por préstamos aplicables a los préstamos recibidos por la entidad, que han estado vigentes en el período, y son diferentes de los espe- cíficamente acordados para financiar un activo apto. El importe de los costos por préstamos que una entidad capitaliza durante el período, no excederá del total de costos por préstamos en que se ha incurrido durante ese mismo período. Párrafo 15 En algunas circunstancias, podría ser ade- cuado incluir todos los préstamos recibidos por la controladora y sus subsidiarias al cal- cular la media ponderada de los costos por préstamos; en otros casos, sin embargo, será adecuado utilizar, para cada subsidiaria, una medida ponderada de los costos por prés- tamos atribuibles a sus propios préstamos. Caso Nº 1 1. La empresa de transportes de ferroca- rriles Ferrol Azul S.A. ha solicitado un préstamo al banco Royal Bank, para la construcción de una vía ferroviaria, cuya construcción está prevista para dos años y medio, el préstamo es de S/.2,080,000, que será desembolsado de acuerdo al siguiente cronograma: Año 1 Desembolsos Enero 100,000 Marzo 120,000 Mayo 130,000 Agosto 140,000 Octubre 150,000 Diciembre 115,000 755,000 Año 2 Desembolsos Enero 100,000 Abril 200,000 Junio 205,000 Agosto 220,000 Octubre 220,000 Diciembre 120,000 1,065,000 Año 3 Desembolsos Enero 140,000 Marzo 120,000 260,000 Total 2,080,000 Estos desembolsos generan intereses mensuales que se calculan de acuerdo al siguiente cuadro: Año 1 Desembolsos Acumulado Tasa Intereses Enero 100,000 100,000 3.33% 3,333 Febrero 100,000 3.33% 3,333 Marzo 120,000 220,000 3.33% 7,333 Abril 220,000 3.33% 7,333 Mayo 130,000 350,000 3.33% 11,667 Junio 350,000 3.33% 11,667 Julio 350,000 3.33% 11,667 Agosto 140,000 490,000 3.33% 16,333 Setiembre 490,000 3.33% 16,333 Octubre 150,000 640,000 3.33% 21,333 Noviembre 640,000 3.33% 21,333 Diciembre 115,000 755,000 3.33% 25,167 156,833 Aplicación Práctica Rendimientos de las inversiones temporales de los costos de financiamiento

Transcript of Rendimientos de las inversiones temporales de los costos de fi...

IV

IV-12 Instituto Pacífi co N° 251 Segunda Quincena - Marzo 2012

NIC 23 Costos de préstamos

Párrafo 12 En la medida en que los fondos se hayan tomado prestados, específi camente con el propósito de obtener un activo apto, la entidad determinará el importe de los mis-mos susceptibles de capitalización como los costos por préstamos reales en los que haya incurrido por tales préstamos durante el pe-ríodo, menos los rendimientos conseguidos por la inversión temporal de tales fondos.

Párrafo 13Según los acuerdos fi nancieros relativos a los activos aptos, podría suceder que la entidad obtenga los fondos, e incurra en los correspondientes costos por préstamos, antes de que los mismos sean usados total o parcialmente para hacer desembolsos en el activo en cuestión. En estas circunstan-cias, la totalidad o una parte de los fondos a menudo se invierten temporalmente a la espera de efectuar los desembolsos correspondientes en el citado activo apto. Para determinar la cuantía de los costos por préstamos susceptibles de ser capitalizados durante un período, se deducirá de los costos por préstamos incurridos cualquier rendimiento obtenido por tales fondos.

Párrafo 14En la medida en que los fondos de una entidad procedan de préstamos genéricos y los utilice para obtener un activo apto, la misma determinará el importe de los costos susceptibles de capitalización aplicando una tasa de capitalización a los

Autor : Dr. Pascual Ayala Zavala

Título : Rendimientos de las inversiones tem-porales de los costos de fi nanciamiento

Fuente : Actualidad Empresarial, Nº 251 - Segunda Quincena de Marzo 2012

Ficha Técnica desembolsos efectuados en dicho activo. La tasa de capitalización será la media ponderada de los costos por préstamos aplicables a los préstamos recibidos por la entidad, que han estado vigentes en el período, y son diferentes de los espe-cífi camente acordados para fi nanciar un activo apto. El importe de los costos por préstamos que una entidad capitaliza durante el período, no excederá del total de costos por préstamos en que se ha incurrido durante ese mismo período.

Párrafo 15En algunas circunstancias, podría ser ade-cuado incluir todos los préstamos recibidos por la controladora y sus subsidiarias al cal-cular la media ponderada de los costos por préstamos; en otros casos, sin embargo, será adecuado utilizar, para cada subsidiaria, una medida ponderada de los costos por prés-tamos atribuibles a sus propios préstamos.

Caso Nº 1

1. La empresa de transportes de ferroca-rriles Ferrol Azul S.A. ha solicitado un préstamo al banco Royal Bank, para

la construcción de una vía ferroviaria, cuya construcción está prevista para dos años y medio, el préstamo es de S/.2,080,000, que será desembolsado de acuerdo al siguiente cronograma:

Año 1 DesembolsosEnero 100,000Marzo 120,000Mayo 130,000Agosto 140,000Octubre 150,000Diciembre 115,000

755,000

Año 2 DesembolsosEnero 100,000Abril 200,000Junio 205,000Agosto 220,000Octubre 220,000Diciembre 120,000

1,065,000

Año 3 DesembolsosEnero 140,000Marzo 120,000

260,000

Total 2,080,000

Estos desembolsos generan intereses mensuales que se calculan de acuerdo al siguiente cuadro:

Año 1 Desembolsos Acumulado Tasa InteresesEnero 100,000 100,000 3.33% 3,333Febrero 100,000 3.33% 3,333Marzo 120,000 220,000 3.33% 7,333Abril 220,000 3.33% 7,333Mayo 130,000 350,000 3.33% 11,667Junio 350,000 3.33% 11,667Julio 350,000 3.33% 11,667Agosto 140,000 490,000 3.33% 16,333Setiembre 490,000 3.33% 16,333Octubre 150,000 640,000 3.33% 21,333Noviembre 640,000 3.33% 21,333Diciembre 115,000 755,000 3.33% 25,167

156,833

Aplicación Práctica

Rendimientos de las inversiones temporalesde los costos de fi nanciamiento

IVÁrea Contabilidad (NIIF) y Costos

IV-13Actualidad Empresarial N° 251 Segunda Quincena - Marzo 2012

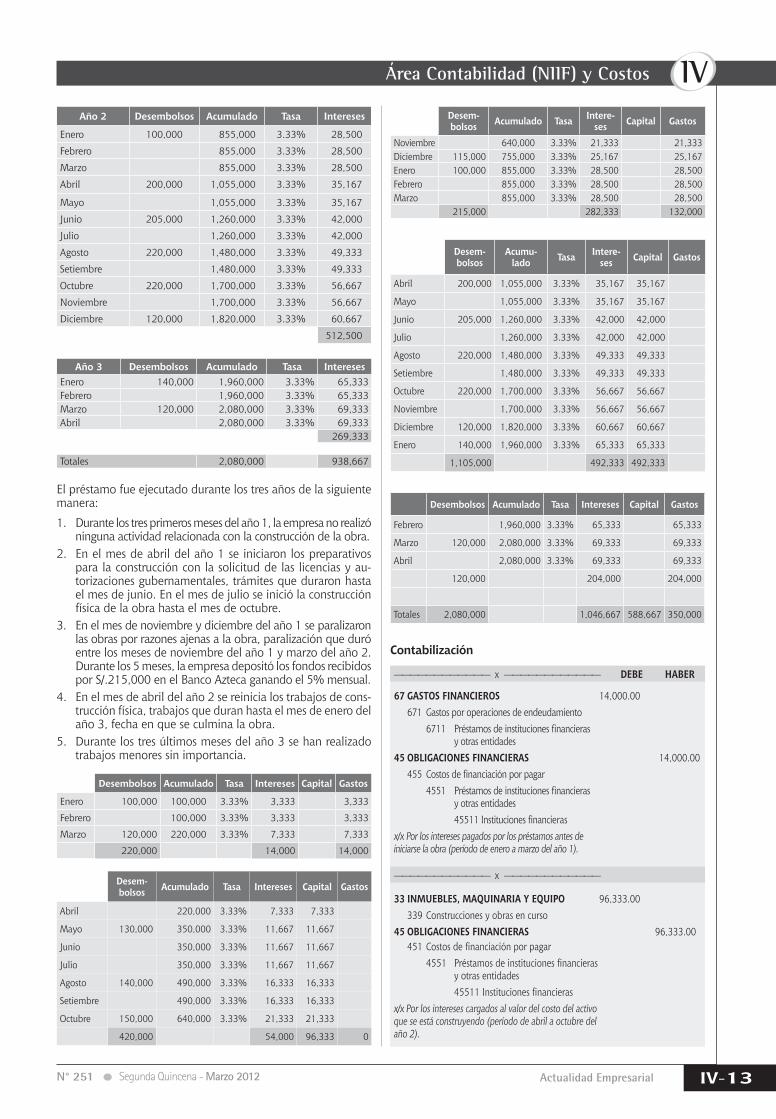

Año 2 Desembolsos Acumulado Tasa Intereses

Enero 100,000 855,000 3.33% 28,500

Febrero 855,000 3.33% 28,500

Marzo 855,000 3.33% 28,500

Abril 200,000 1,055,000 3.33% 35,167

Mayo 1,055,000 3.33% 35,167

Junio 205,000 1,260,000 3.33% 42,000

Julio 1,260,000 3.33% 42,000

Agosto 220,000 1,480,000 3.33% 49,333

Setiembre 1,480,000 3.33% 49,333

Octubre 220,000 1,700,000 3.33% 56,667

Noviembre 1,700,000 3.33% 56,667

Diciembre 120,000 1,820,000 3.33% 60,667

512,500

Año 3 Desembolsos Acumulado Tasa InteresesEnero 140,000 1,960,000 3.33% 65,333Febrero 1,960,000 3.33% 65,333Marzo 120,000 2,080,000 3.33% 69,333Abril 2,080,000 3.33% 69,333

269,333

Totales 2,080,000 938,667

El préstamo fue ejecutado durante los tres años de la siguiente manera:

1. Durante los tres primeros meses del año 1, la empresa no realizó ninguna actividad relacionada con la construcción de la obra.

2. En el mes de abril del año 1 se iniciaron los preparativos para la construcción con la solicitud de las licencias y au-torizaciones gubernamentales, trámites que duraron hasta el mes de junio. En el mes de julio se inició la construcción física de la obra hasta el mes de octubre.

3. En el mes de noviembre y diciembre del año 1 se paralizaron las obras por razones ajenas a la obra, paralización que duró entre los meses de noviembre del año 1 y marzo del año 2. Durante los 5 meses, la empresa depositó los fondos recibidos por S/.215,000 en el Banco Azteca ganando el 5% mensual.

4. En el mes de abril del año 2 se reinicia los trabajos de cons-trucción física, trabajos que duran hasta el mes de enero del año 3, fecha en que se culmina la obra.

5. Durante los tres últimos meses del año 3 se han realizado trabajos menores sin importancia.

Desembolsos Acumulado Tasa Intereses Capital Gastos

Enero 100,000 100,000 3.33% 3,333 3,333

Febrero 100,000 3.33% 3,333 3,333

Marzo 120,000 220,000 3.33% 7,333 7,333

220,000 14,000 14,000

Desem-bolsos Acumulado Tasa Intereses Capital Gastos

Abril 220,000 3.33% 7,333 7,333

Mayo 130,000 350,000 3.33% 11,667 11,667

Junio 350,000 3.33% 11,667 11,667

Julio 350,000 3.33% 11,667 11,667

Agosto 140,000 490,000 3.33% 16,333 16,333

Setiembre 490,000 3.33% 16,333 16,333

Octubre 150,000 640,000 3.33% 21,333 21,333

420,000 54,000 96,333 0

Desem-bolsos Acumulado Tasa Intere-

ses Capital Gastos

Noviembre 640,000 3.33% 21,333 21,333Diciembre 115,000 755,000 3.33% 25,167 25,167Enero 100,000 855,000 3.33% 28,500 28,500Febrero 855,000 3.33% 28,500 28,500Marzo 855,000 3.33% 28,500 28,500

215,000 282,333 132,000

Desem-bolsos

Acumu-lado Tasa Intere-

ses Capital Gastos

Abril 200,000 1,055,000 3.33% 35,167 35,167

Mayo 1,055,000 3.33% 35,167 35,167

Junio 205,000 1,260,000 3.33% 42,000 42,000

Julio 1,260,000 3.33% 42,000 42,000

Agosto 220,000 1,480,000 3.33% 49,333 49,333

Setiembre 1,480,000 3.33% 49,333 49,333

Octubre 220,000 1,700,000 3.33% 56,667 56,667

Noviembre 1,700,000 3.33% 56,667 56,667

Diciembre 120,000 1,820,000 3.33% 60,667 60,667

Enero 140,000 1,960,000 3.33% 65,333 65,333

1,105,000 492,333 492,333

Desembolsos Acumulado Tasa Intereses Capital Gastos

Febrero 1,960,000 3.33% 65,333 65,333

Marzo 120,000 2,080,000 3.33% 69,333 69,333

Abril 2,080,000 3.33% 69,333 69,333

120,000 204,000 204,000

Totales 2,080,000 1,046,667 588,667 350,000

———————————— x ———————————— DEBE HABER

67 GASTOS FINANCIEROS 14,000.00 671 Gastos por operaciones de endeudamiento 6711 Préstamos de instituciones fi nancieras y otras entidades45 OBLIGACIONES FINANCIERAS 14,000.00 455 Costos de fi nanciación por pagar 4551 Préstamos de instituciones fi nancieras y otras entidades 45511 Instituciones fi nancierasx/x Por los intereses pagados por los préstamos antes deiniciarse la obra (período de enero a marzo del año 1).

———————————— x ————————————

33 INMUEBLES, MAQUINARIA Y EQUIPO 96,333.00 339 Construcciones y obras en curso45 OBLIGACIONES FINANCIERAS 96,333.00 451 Costos de fi nanciación por pagar 4551 Préstamos de instituciones fi nancieras y otras entidades 45511 Instituciones fi nancierasx/x Por los intereses cargados al valor del costo del activoque se está construyendo (período de abril a octubre delaño 2).

Contabilización

IV

IV-14 Instituto Pacífi co N° 251 Segunda Quincena - Marzo 2012

Glosario Contable

1. ¿Qué se entiende por ingresos de actividades ordinarias, según la NIC 18 Ingresos de actividades ordinarias?

Ingreso de actividades ordinarias es la entrada bruta de benefi cios econó-micos, durante el período, surgidos en el curso de las actividades ordinarias de una entidad, siempre que tal entrada dé lugar a un aumento en el pa-trimonio, que no esté relacionado con las aportaciones de los propietarios de ese patrimonio.

2. ¿Qué se entiende por el valor residual, según la NIC 16 Propiedades, planta y equipo?

El valor residual de un activo es el importe estimado que la entidad podría obtener actualmente por la disposición del elemento, después de deducir los costos estimados por tal disposición, si el activo ya hubiera alcanzado la antigüedad y las demás condiciones esperadas al término de su vida útil.

Vida útil es:(a) el período durante el cual se espera utilizar el activo por parte de la

entidad; o(b) el número de unidades de producción o similares que se espera obtener

del mismo por parte de una entidad.3. ¿Qué se entiende por valor específi co y valor razonable, según la NIC

16 Propiedades, Planta y Equipo? Valor específi co para una entidad es el valor presente de los fl ujos de efec-

tivo que la entidad espera obtener del uso continuado de un activo y de su disposición al término de su vida útil, o bien de los desembolsos que espera realizar para cancelar un pasivo.

Valor razonable es el importe por el cual un activo podría ser intercambiado entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua.

Fondos depositados en el banco Azteca

Desembolsos Acumulado Tasa Intereses

Noviembre

Diciembre 115,000 115,000 5.00% 5,750

Enero 100,000 215,000 5.00% 10,750

Febrero 215,000 5.00% 10,750

Marzo 215,000 5.00% 10,750

215,000 38,000

———————————— x ———————————— DEBE HABER

———————————— x ———————————— DEBE HABER

———————————— x ————————————

———————————— x ————————————

67 GASTOS FINANCIEROS 132,000.00 671 Gastos por operaciones de endeudamiento 6711 Préstamos de instituciones fi nancieras y otras entidades45 OBLIGACIONES FINANCIERAS 132,000.00 455 Costos de fi nanciación por pagar 4551 Préstamos de instituciones fi nancieras y otras entidades 45511 Instituciones fi nancierasx/x Por los intereses pagados por los préstamos al haberse paralizado la obra (noviembre del año 1 a marzo del año 2). 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 38,000.00

104 Cuentas corrientes en instituciones fi nancieras77 INGRESOS FINANCIEROS 38,000.00 772 Rendimientos ganados 7721 Depósitos en instituciones fi nancierasx/x Por los intereses ganados por los depósitos recibidos entre diciembre del año 1 y enero del año 2.

33 INMUEBLES, MAQUINARIA Y EQUIPO 492,333.00 339 Construcciones y obras en curso45 OBLIGACIONES FINANCIERAS 492,333.00 451 Costos de fi nanciación por pagar 4551 Préstamos de instituciones fi nancieras y otras entidades 45511 Instituciones fi nancierasx/x Por los intereses cargados al valor del costo del activo al inicio de la construcción física (período de abril año 2 a enero año 3)

67 GASTOS FINANCIEROS 204,000.00 671 Gastos por operaciones de endeudamiento 6711 Préstamos de instituciones fi nancieras y otras entidades45 OBLIGACIONES FINANCIERAS 204,000.00 455 Costos de fi nanciación por pagar 4551 Préstamos de instituciones fi nancieras y otras entidades 45511 Instituciones fi nancierasx/x Por los intereses pagados por los préstamos al haberse culminado la obra (febrero año 3 a abril año 3)

Comentario

1. En el presente caso se trata de un préstamo que se recibe por partes de acuerdo a un cronograma establecido por el banco. Los intereses que se pagan durante el período de construcción de la obra se cargan al costo de la obra, que comprende una vía férrea, que por la demora en su cons-trucción se considera un activo apto.

2. Asímismo, en los períodos en que la entidad dejó de continuar la construcción de la obra por causas ajenas, los intereses a los períodos respectivos se reconocen como gastos.

3. En este caso se ha depositado parte de los préstamos a una entidad fi nanciera. Los rendimientos ganados por dicho depósito se han considerado como ingresos, debido a que estos importes no superan a las cantidades a capitalizar, si esto hubiera sido el caso, el importe ganado se hubiese restado del monto capitalizable.

4. Este procedimiento no guarda relación con las normas tri-butarias, por tanto, se tratará como una diferencia temporal aplicando la NIC 12 Impuesto a las ganancias.

Aplicación Práctica