Remesas Internacionales en El Salvador - Programa de...

86

Transcript of Remesas Internacionales en El Salvador - Programa de...

REMESAS INTERNACIONALESEN EL SALVADOR

PROGRAMA DE REMESAS

REMESAS INTERNACIONALESEN EL SALVADOR

CENTRO DE ESTUDIOS MONETARIOS LATINOAMERICANOSFONDO MULTILATERAL DE INVERSIONES

BANCO INTERAMERICANO DE DESARROLLO

Primera edición, 2009

También publicado en inglés

Derechos exclusivos en español reservados conforme a la ley

© Centro de Estudios Monetarios Latinoamericanos, 2009Durango 54, México, D.F. 06700

ISBN 978-968-5696-34-0

Impreso y hecho en MéxicoPrinted and made in Mexico

Las opiniones y conclusiones expresadas en este documento son responsabilidad exclusiva de los autores y no necesariamente reflejan la política del CEMLA y el Banco Interamericano de Desarrollo. Asimismo, todos los errores de omisión e interpretación son de los autores.

Kenneth CoatesDirector General

CEMLA

Fernando Jiménez-OntiverosGeneral Manager a.i.

FOMIN

PrefacioLa importancia del flujo de remesas internacionales para las economías de la región ha incrementado sustancialmente, tanto en términos de estabilidad macroeconómica, por la significativa entrada de capitales; como en términos de desarrollo a través de la inclusión financiera y el alivio a la pobreza.

El Centro de Estudios Monetarios Latinoamericanos (CEMLA), gracias al apoyo y estrecha relación con los bancos centrales miembros, se ha convertido en una entidad proactiva en el tema de remesas. Organizando varios eventos en el marco de los programas plurianuales para el desarrollo de capacidades y asistencia técnica, que demuestra claramente el interés por parte de los bancos centrales por el tratamiento diferenciado del tema en la búsqueda por una mejor información sobre estos flujos y sus características.

Para entender y analizar el comportamiento de los agentes involucrados y la estructura del mercado de remesas es necesario contar con información más confiable, con el fin de promover políticas y regulaciones que contribuyan a reducir, los costos de los envíos, garantizar una mayor seguridad y transparencia y evitar prácticas inadecuadas que puedan obstaculizar el desarrollo eficiente del mercado.

En este contexto, el CEMLA y el Fondo Multilateral de Inversiones (FOMIN), comenzaron a mediados de 2004 el diseño de un programa dirigido a mejorar la medición estadística de los flujos de remesas internacionales. La contribución financiera del FOMIN fue aprobada por su Comité de Donantes en febrero de 2005, bajo el título de “Mejora de la Información y Procedimientos de Bancos Centrales en el Área de Remesas” (RG-M1059). En abril del mismo año, en Cartagena-Colombia, la Junta de Gobierno del CEMLA aprobó formalmente la participación del Centro como Agencia Ejecutora. Los arreglos institucionales para el Programa de Medición (como se denomina), comprenden un Grupo de Trabajo de Remesas (GTR) integrado por expertos de los bancos centrales de América Latina y El Caribe (ALC), y un Comité Asesor Internacional de Remesas (CAIR) conformado por expertos de bancos centrales extra regionales y de organizaciones internacionales. 23 de los 30 bancos centrales de la región, miembros del CEMLA, se suscribieron para participar en el proyecto.

En la primera fase del proyecto se identificaron restricciones respecto a la disponibilidad y calidad de la información sobre los mercados y los flujos de remesas, que sirvieron como punto de partida para el diseño del programa. Algunas limitaciones que se detectaron fueron: i) la carencia de un acuerdo sobre las definiciones básicas para la Balanza de Pagos; ii) falta de precisión en la medición de los flujos; iii) insuficiente información estadística compilada a través de reportes directos; iv) déficit de información sobre la estructura de los operadores internacionales de remesas; y v) la necesidad de aclarar temas regulatorios y jurisdiccionales aplicables a los proveedores de dichos servicios. El programa también busca influir de manera indirecta sobre otros aspectos como, el fomento del uso de sistemas formales para el envío de remesas por parte de los remitentes y los beneficiarios a través de campañas de educación financiera; promover la transparencia de costos entre los reguladores, tanto en países de origen, como de destino; una mayor comprensión de la dinámica microeconómica del mercado de remesas; y la difusión de mejores prácticas y lecciones aprendidas en los estudios realizados en la región.

El programa busca alcanzar los objetivos a través de la realización de Misiones País que permitan analizar aspectos relacionados con la medición de los flujos de remesas y el funcionamiento del mercado. Los productos de este esfuerzo incluyen: informes confidenciales para las autoridades con recomendaciones para lograr mejoras, así como informes públicos que describen los procedimientos del banco central y los aspectos más relevantes de los mercados. Por otra parte, el programa plantea la realización de eventos de sensibilización, cursos de capacitación y asistencia técnica. Estas actividades se beneficiaran con la colaboración técnica de los miembros, tanto del CAIR como del GTR.

Este informe, “Remesas Internacionales en El Salvador”, es uno de la serie de informes públicos y fue preparado con la participación activa del Banco Central de Reserva de El Salvador.

Reconocimientos

Este Informe está basado en los hallazgos de la Misión que visitó El Salvador en mayo de 2007, la cual es-tuvo integrada por dos equipos que trabajaron en forma coordinada en el área de remesas internacionales. El equipo estuvo liderado por René Maldonado del Centro de Estudios Monetarios Latinoamericanos. Otros miembros del equipo internacional fueron Sandra Patricia González (Programa de Principios Generales para Remesas Internacionales/ CEMLA), Paloma Monroy (Consultor del Programa) y John Wilson (Consul-tor del Programa). El equipo internacional trabajó en forma coordinada con el equipo local integrado por Luis Adalberto Aquino, Xiomara Hurtado de García y Morena Orantes de Palacios funcionarios del Banco Central de Reserva.

Este informe fue preparado por René Maldonado, Sandra Patricia González Serna y el equipo del Banco Central de Reserva, integrado por Luis Adalberto Aquino, Xiomara Hurtado de García y Morena Orantes de Palacios y se complementó con los comentarios de los miembros del equipo internacional de la misión.

Informe de El Salvador

iiiFebrero 2008

ÍNDICE

1 CONTEXTO ECONÓMICO Y DE LAS REMESAS ...................................................................11.1 Macroeconomía ...........................................................................................................11.2 Ámbito laboral y procesos migratorios ..........................................................................41.3 Evolución e importancia de las remesas ........................................................................71.4 Tendencias en los flujos de remesas ...........................................................................10

2 ASPECTOS INSTITUCIONALES ...........................................................................................122.1 Marco legal general ....................................................................................................122.2 Autoridades de regulación, supervisión y vigilancia ..................................................15

2.2.1 Papel del banco central ....................................................................................152.2.2 Superintendencia del Sistema Financiero .........................................................162.2.3 Defensoría del consumidor ..............................................................................172.2.4 Fiscalía General de la República: Unidad de Investigación

Financiera ........................................................................................................182.2.5 Superintendencia de Competencia ...................................................................18

2.3 El rol de otras organizaciones relevantes .....................................................................192.3.1 Ministerio de Economía: Dirección General de Estadísticas

y Censos (DIGESTYC) ........................................................................................192.3.2 Ministerio de Relaciones Exteriores: Viceministerio de Relaciones

Exteriores para los salvadoreños en el exterior .................................................192.3.3 Ministerio de Gobernación: Dirección General de Migración

y Extranjería .....................................................................................................202.3.4 Dirección General de Aduanas ........................................................................202.3.5 Organización Internacional para las Migraciones: OIM ....................................21

3 CARACTERIZACIÓN DE LAS REMESAS ..............................................................................223.1 Definición y concepto de remesas ..............................................................................223.2 Caracterización de los emisores ..................................................................................223.3 Caracterización de los receptores ...............................................................................253.4 Indicadores de remesas en El Salvador ........................................................................27

4 PROVEEDORES DE SERVICIOS DE REMESAS INTERNACIONALES....................................294.1 Proveedores institucionales ........................................................................................294.2 Proveedores no institucionales ...................................................................................34

5 MEDIOS DE PAGO PARA LAS REMESAS ............................................................................365.1 Efectivo ......................................................................................................................365.2 Cheques .....................................................................................................................37

iv

Programa de Remesas

Febrero 2008

5.3 Abonos en cuenta .......................................................................................................375.4 Instrumentos postales .................................................................................................385.5 Tarjetas .......................................................................................................................395.6 Dinero electrónico .....................................................................................................395.7 Remesas en especie ....................................................................................................39

6 SISTEMAS Y CANALES PARA LA TRANSFERENCIA Y PAGO DE REMESAS ........................406.1 Sistema de Transferencia de Información ....................................................................436.2 Sistemas en el exterior ................................................................................................436.3 Sistemas transfronterizos .............................................................................................456.4 Sistemas locales ..........................................................................................................466.5 Sistema de Pagos de Alto Valor...................................................................................466.6 Sistema de Pagos de Bajo Valor ..................................................................................466.7 Otros sistemas y canales .............................................................................................49

7 COSTOS, TIEMPO Y ACCESO .............................................................................................527.1 Costo de las remesas ..................................................................................................527.2 Cobro de comisiones ..................................................................................................527.3 Diferencial cambiario .................................................................................................537.4 Costos de impuestos ...................................................................................................547.5 Costos de acceso ........................................................................................................547.6 Costo, tiempo y acceso de otros canales-no institucionales .........................................55

8 METODOLOGÍA DE MEDICIÓN ........................................................................................568.1 Responsabilidad y coordinación .................................................................................568.2 Medición por canales .................................................................................................578.3 Institucional registrado................................................................................................598.4 Institucional no registrado...........................................................................................618.5 No institucional ..........................................................................................................628.6 Validación y contraste ................................................................................................648.7 Tendencias, avances y retos ........................................................................................64

9 TRANSPARENCIA Y PUBLICACIÓN DE INFORMACIÓN ..................................................669.1 Información oficial .....................................................................................................669.2 Información provista por los proveedores de servicios de remesas ..............................67

LISTA DE SIGLAS .................................................................................................................... VII

ANEXO ESTADISTICO .............................................................................................................69

GLOSARIO ..............................................................................................................................75

vii

Informe de El Salvador

vFebrero 2008

Lista de gráficosGráfico 1. PIB a precios constantes de 1990. Tasas de variación 2000-2006 .........................1

Gráfico 2. Principales rubros de la Cuenta Corriente ............................................................3

Gráfico 3. Cuenta Corriente, de Capital y Financiera como %PIB .........................................3

Gráfico 4. Tasa de desempleo total nacional. Tasa de subempleo urbana. Sector informal ....................................................................................................5

Gráfico 5. América Latina: Inflación y Salario Mínimo Real. (primer semestre 2005) ........................................................................................6

Gráfico 6. Flujo migratorio hacia EE.UU. ..............................................................................7

Gráfico 7. Flujo de remesas y su variación anual. 1992-2006 ...............................................8

Gráfico 8. Ingresos por remesas, exportaciones FOB, maquila e IED. ...................................8

Gráfico 9. Flujo de remesas hacia América Latina ................................................................9

Gráfico 10. Remesas per cápita en América Latina y El Caribe ...............................................9

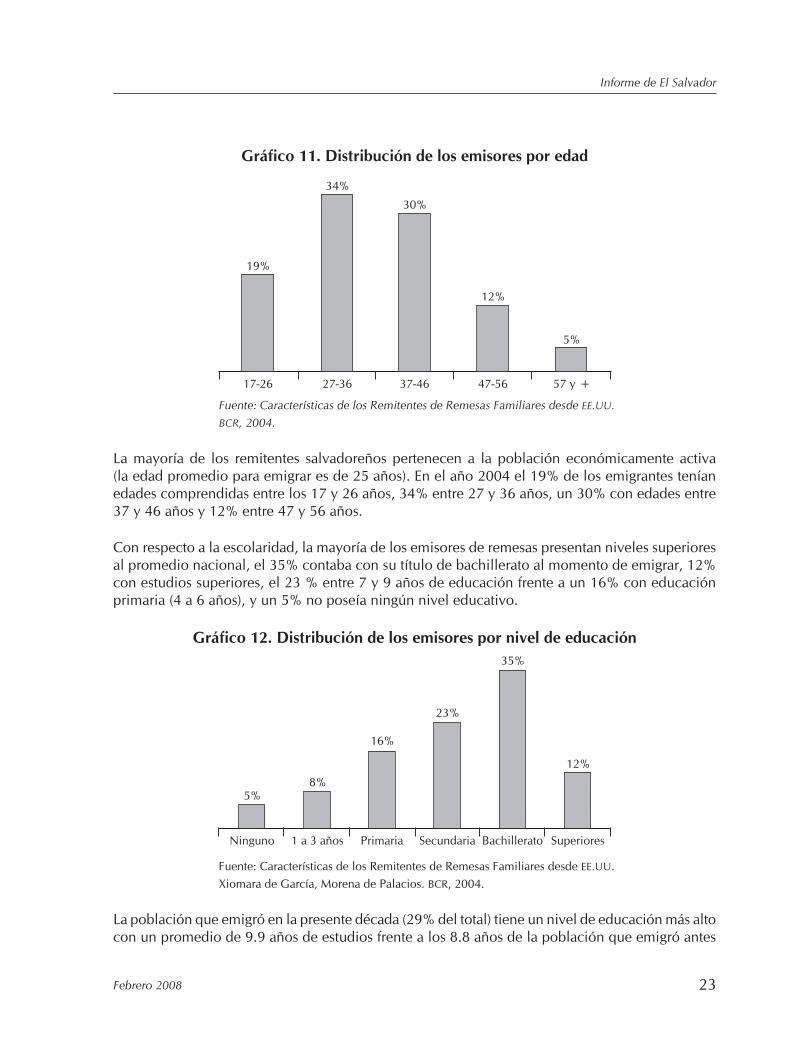

Gráfico 11. Distribución de los emisores por edad ...............................................................23

Gráfico 12. Distribución de los emisores por nivel de educación .........................................23

Gráfico 13. Nivel de educación (años de escolaridad) frente a envío promedio mensual (en USD) ..............................................................................24

Gráfico 14. Distribución de emisores según parentesco .......................................................24

Gráfico 15. Distribución de receptores según género ...........................................................25

Gráfico 16. Distribución de los receptores por nivel de educación ......................................25

Gráfico 17. Distribución de receptores según edad ..............................................................26

Gráfico 18. Distribución de receptores según región ............................................................26

Gráfico 19. Uso de las remesas ............................................................................................27

Gráfico 20. Frecuencia de los giros por remesas ..................................................................28

Gráfico 21. Proveedores de servicios de remesas en El Salvador 2006 .................................29

Gráfico 22. Distribución del mercado de remesas entre los proveedores institucionales ...................................................................................................30

Gráfico 23. Pagos de remesas a través de una federación de CACs .......................................34

Gráfico 24. Mercado de Remesas según tipo de instrumento ...............................................36

Gráfico 25. Pago de remesas en efectivo según tipo de proveedor .......................................37

Gráfico 26. Mercado de Remesas por tipo de instrumento según pagador. ...........................38

Gráfico 27. El Salvador: Remesas familiares 2000-2007 .......................................................56

Lista de cuadrosCuadro 1. Tasas de inflación en América Latina ...................................................................2

Cuadro 2. Principales rubros de la Balanza de Pagos ...........................................................4

Cuadro 3. Importancia de las remesas en El Salvador. 2000-2006 ......................................10

vi

Programa de Remesas

Febrero 2008

Cuadro 4. Importancia de la remesas en América Latina ....................................................10

Cuadro 5. Marco legal general ...........................................................................................12

Cuadro 6. Remesa promedio ..............................................................................................27

Cuadro 7. Algunos Bancos Comerciales que pagan remesas, situación año 2006 ...............31

Cuadro 8. Servicios financieros adicionales ofrecidos por algunos bancos pagadores de remesas ........................................................................................32

Cuadro 9. Comisiones cobradas por algunos emisores de remesas .....................................53

Cuadro 10. Puntos de acceso para la recepción de remesas en El Salvador ..........................54

Cuadro 11. Western Union: puntos de pago según tipo de institución .................................55

Cuadro 12. Transferencias Corrientes, Balanza de Pagos (2001-2006) ..................................57

Cuadro 13. Fuentes para la información de la cifra de remesas (2006) .................................58

Cuadro 14. Remesas familiares según fuente de captación ...................................................61

Cuadro 15. Distribución de la muestra .................................................................................63

Lista de figurasFigura 1. Agentes y subagentes en el proceso de pago y transmisión de remesas ................41

Figura 2. Funcionamiento de las remesas en función del Sistema de Pagos ........................42

Figura 3. Esquema de la transferencia de información ........................................................43

Figura 4. Captura de remesas internacionales en el exterior en efectivo como medio de pago ....................................................................................................44

Figura 5. Captura de las remesas en el exterior con instrumentos diferentes al

efectivo ...............................................................................................................44

Figura 6. Estructura de las remesas por sistema transfronterizo ...........................................45

Figura 7. Sistemas de Pagos de Bajo Valor .........................................................................47

Figura 8. Uso de tarjetas para el envío de remesas .............................................................49

Figura 9. Envío de remesas a través de encomenderos .......................................................50

Figura 10. Declaración de Ingreso por Operaciones Externas ...............................................60

Figura 11. Medición de remesas efectuadas por medio del uso de tarjetas internacionales en los ATMs y POSs .....................................................................62

viiFebrero 2008

Informe de El Salvador

LISTA DE SIGLAS

ACH Cámara de Compensación Automatizada

ANGEC Asociación de Gestores de Encomiendas

ATM Cajero Automático

BCR Banco Central de Reserva de El Salvador

BID Banco Interamericano de Desarrollo

BIS Banco de Pagos Internacionales

BOP Balanza de Pagos

CEMLA Centro de Estudios Monetarios Latinoamericanos

CPSS Comité de Sistemas de Pagos y Liquidaciones

DIGESTYC Dirección General de Estadísticas y Censos

ETD Empresas Transmisoras de Dinero

EHPM Encuesta de Hogares de Propósitos Múltiples

FGR Fiscalía General de la República

FMI Fondo Monetario Internacional

FOMIN Fondo Multilateral de Inversiones del BID

GTSP-LAC Grupo de Trabajo de Asuntos de Sistemas de Pago de América Latina y el Caribe

OIM Organización Internacional de Migraciones

PG Principios Generales para Servicios de Remesas Internacionales

POS Terminal Punto de Venta

UIF Unidad de Investigación Financiera

1Febrero 2008

Informe de El Salvador

1 CONTEXTO ECONÓMICO Y DE LAS REMESAS

1.1 MACROECONOMÍA

En el periodo 2000-2003 la economía salvadoreña experimentó una tasa de crecimiento moderado del 2.1%. En el año 2001, el país afrontó varios desastres naturales, entre ellos, dos devastadores terremotos que afectaron la economía. Para el año 2004, la tasa de crecimiento (+1.9%) fue la más baja de Latinoamérica debido a la disminución en la demanda de su principal socio, EE.UU., de los productos de la maquila y a la contracción del sector de la construcción. Este bajo crecimiento incidió en el estancamiento del PIB per cápita.

Sin embargo, durante el año 2005, se comenzó a dar un cambio en el ciclo económico produciéndose una recuperación de la actividad económica con una tasa de crecimiento del 3.1%. En 2006 el crecimiento del PIB se aceleró hasta el 4.2 %, la mayor tasa de crecimiento de los últimos nueve años lo que se traduce en un incremento del PIB per cápita del 2%, el mayor de la última década. Este comportamiento favorable de la economía fue impulsado por el dinamismo de sectores como el agropecuario, construcción, comercio y la maquila.

Gráfico 1. PIB a precios constantes de 1990.Tasas de variación, 2000-2006

Fuente: elaboración propia con datos del BCR.

En el año 2006 el sector agropecuario creció un 7.5% debido a la recuperación del precio internacional del café, (uno de los principales productos de exportación del país) al igual que el aumento de las exportaciones de alcohol etílico y atún; así como, por la reactivación de la producción del algodón y el azúcar.

Otros sectores como la construcción, crecieron 5.5% debido a la mayor inversión pública en infraestructura (puertos y carreteras); se presentó una reactivación de la maquila con una tasa de crecimiento del 3.2% y el comercio creció por segundo año consecutivo en un 4,4% favorecido

PIB precios constantes de 1990(millones de $USA)

PIB(tasa de crecimiento anual)

2 Febrero 2008

Programa de Remesas

por el crecimiento del 4.3% de la industria de EE.UU., principal socio comercial (en el año 2006 el 57% de las exportaciones de El Salvador tuvieron como destino EE.UU. y el 40% de las importaciones proceden también de EE.UU.). Asimismo, la entrada en vigor en marzo del 2006 del Tratado de Libre Comercio Centroamérica-EE.UU.-República Dominicana mostrará efectos positivos en el crecimiento de las exportaciones y en una mayor entrada de inversión extranjera durante los próximos años.

No obstante, al ser El Salvador una economía dolarizada la inflación se mantuvo estable durante el periodo 2001-2003 con un repunte en el 2004, consecuencia de la fuerte subida del precio del petróleo; sin embargo, a pesar de dicha subida, en el año 2005, se logró la tasa de inflación más baja de Centroamérica (4.3%). Durante el año 2006, la tasa de inflación continuó afectada por el incremento del precio del petróleo situándose en un 4.9%, nivel que supone el tercer año consecutivo de inflación alrededor del 5%, pero continúa siendo la más baja en Centroamérica.

Cuadro 1. Tasas de inflación en América Latina

2000 2001 2002 2003 2004 2005 2006

Argentina -0.9 -1.1 25.9 13.4 4.4 9.6 12.9

Bolivia 4.6 1.6 0.9 3.3 4.4 5.4 3.4

Brasil 7.1 6.8 8.4 14.8 6.6 6.9 4.9

Chile 3.8 3.6 2.5 2.8 1.1 3.1 3.8

Colombia 9.2 8.0 6.3 7.1 5.9 5.0 4.7

Costa Rica 11.0 11.3 9.2 9.4 11.5 13.6 13.1

República Dominicana 7.7 8.9 5.2 27.4 51.5 4.2 8.5

Ecuador 96.1 37.7 12.6 7.9 2.7 2.4 3.4

El Salvador 4.3 1.4 2.8 2.5 5.4 4.3 4.9

Guatemala 6.0 7.3 8.1 5.6 7.6 9.1 6.9

Honduras 11.0 9.7 7.7 7.7 8.1 8.8 6.8

México 9.5 6.4 5.0 4.5 4.7 4.0 3.5

Nicaragua 9.9 4.7 4.0 5.2 8.5 9.6 8.8

Panamá 1.4 0.3 1.0 0.6 0.5 2.9 2.2

Paraguay 9.0 7.3 10.5 14.2 4.3 6.8 7.4

Perú 3.8 2.0 0.2 2.3 3.7 1.6 2.7

Venezuela 16.2 12.5 22.4 31.1 21.7 15.9 11.7

Fuente: World Economic Outlook database IMF, Abril 2006.

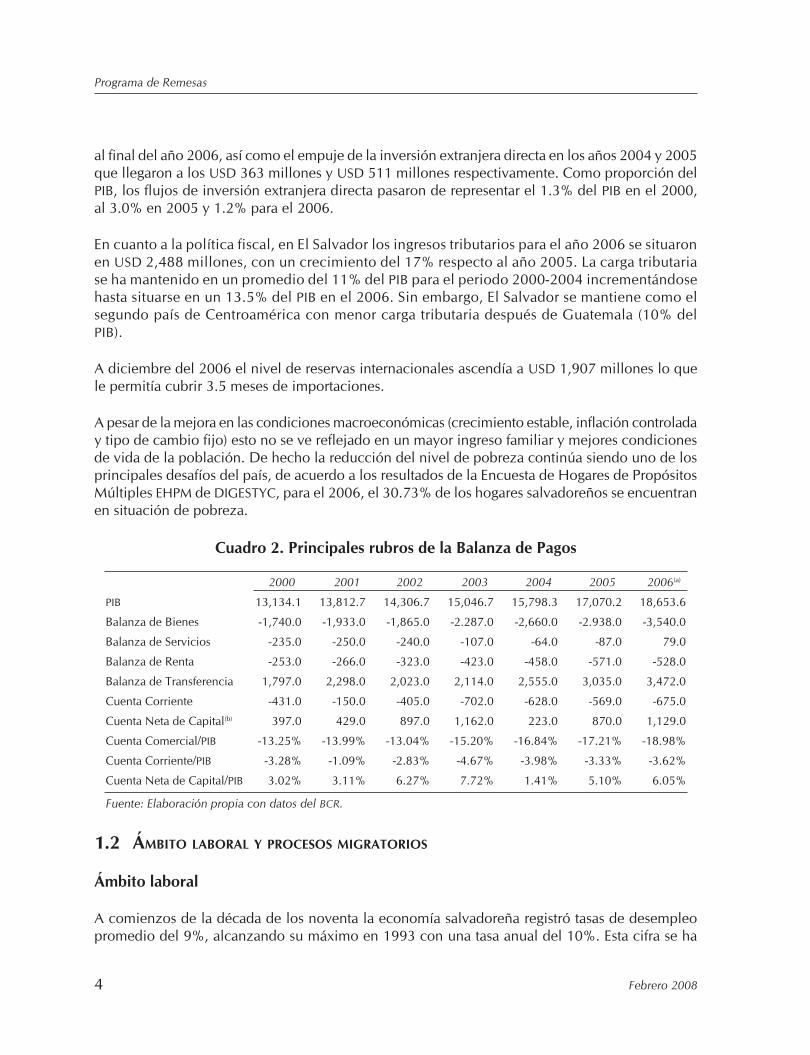

Durante el periodo 2000-2006, la balanza comercial fue deficitaria y su valor se fue incrementando como porcentaje del PIB al pasar del 15% a 21% aproximadamente, en el año 2006. Es importante destacar que El Salvador ha mejorado la diversificación en sus exportaciones, ya que los bienes no tradicionales alcanzan el 48.2% del total. Asimismo, en cuanto a las importaciones aproximadamente el 35.4% para 2006 y 35.6% para 2007 de las mismas proceden de EE.UU. siendo las principales importaciones los productos derivados del petróleo y las importaciones de bienes de capital.

3Febrero 2008

Informe de El Salvador

Por otra parte, las balanzas de servicios y de renta también presentaron saldos deficitarios en el periodo 2000-2006 situándose en un déficit de 79.1 millones de dólares y USD 527.8 millones respectivamente en el año 2006.

Gráfico 2. Principales rubros de la Cuenta Corriente

Fuente: Elaboración propia con datos del BCR.

La balanza corriente registró un déficit persistente en el periodo 2000-2006; sin embargo, en los dos últimos años el fuerte déficit comercial fue contrarrestado por los mayores ingresos de remesas de trabajadores, manteniendo el déficit en cuenta corriente para el 2006 en un 3.6% del PIB.

Respecto a la cuenta de capital y financiera, las transferencias de capital registraron una reducción considerable desde el año 2002 cuando se situaron en USD 209 millones hasta USD 96.8 millones

Gráfico 3. Cuenta Corriente, de Capital y Financiera como %PIB

Fuente: elaboración propia con datos del BCR.

4,000

3,000

2,000

-1,000

-5,0002000 2001 2002 2003 2004 2005

1,000

0

-3,000

2006

-2,000

-4,000

Transferencias Bienes Servicios Renta

Cuenta corriente/PIB

Cuenta Financiera/PIB

Cuenta de Capital/PIB

4 Febrero 2008

Programa de Remesas

al final del año 2006, así como el empuje de la inversión extranjera directa en los años 2004 y 2005 que llegaron a los USD 363 millones y USD 511 millones respectivamente. Como proporción del PIB, los flujos de inversión extranjera directa pasaron de representar el 1.3% del PIB en el 2000, al 3.0% en 2005 y 1.2% para el 2006.

En cuanto a la política fiscal, en El Salvador los ingresos tributarios para el año 2006 se situaron en USD 2,488 millones, con un crecimiento del 17% respecto al año 2005. La carga tributaria se ha mantenido en un promedio del 11% del PIB para el periodo 2000-2004 incrementándose hasta situarse en un 13.5% del PIB en el 2006. Sin embargo, El Salvador se mantiene como el segundo país de Centroamérica con menor carga tributaria después de Guatemala (10% del PIB).

A diciembre del 2006 el nivel de reservas internacionales ascendía a USD 1,907 millones lo que le permitía cubrir 3.5 meses de importaciones.

A pesar de la mejora en las condiciones macroeconómicas (crecimiento estable, inflación controlada y tipo de cambio fijo) esto no se ve reflejado en un mayor ingreso familiar y mejores condiciones de vida de la población. De hecho la reducción del nivel de pobreza continúa siendo uno de los principales desafíos del país, de acuerdo a los resultados de la Encuesta de Hogares de Propósitos Múltiples EHPM de DIGESTYC, para el 2006, el 30.73% de los hogares salvadoreños se encuentran en situación de pobreza.

Cuadro 2. Principales rubros de la Balanza de Pagos

2000 2001 2002 2003 2004 2005 2006(a)

PIB 13,134.1 13,812.7 14,306.7 15,046.7 15,798.3 17,070.2 18,653.6

Balanza de Bienes -1,740.0 -1,933.0 -1,865.0 -2.287.0 -2,660.0 -2.938.0 -3,540.0

Balanza de Servicios -235.0 -250.0 -240.0 -107.0 -64.0 -87.0 79.0

Balanza de Renta -253.0 -266.0 -323.0 -423.0 -458.0 -571.0 -528.0

Balanza de Transferencia 1,797.0 2,298.0 2,023.0 2,114.0 2,555.0 3,035.0 3,472.0

Cuenta Corriente -431.0 -150.0 -405.0 -702.0 -628.0 -569.0 -675.0

Cuenta Neta de Capital(b) 397.0 429.0 897.0 1,162.0 223.0 870.0 1,129.0

Cuenta Comercial/PIB -13.25% -13.99% -13.04% -15.20% -16.84% -17.21% -18.98%

Cuenta Corriente/PIB -3.28% -1.09% -2.83% -4.67% -3.98% -3.33% -3.62%

Cuenta Neta de Capital/PIB 3.02% 3.11% 6.27% 7.72% 1.41% 5.10% 6.05%

Fuente: Elaboración propia con datos del BCR.

1.2 ÁMBITO LABORAL Y PROCESOS MIGRATORIOS

Ámbito laboral

A comienzos de la década de los noventa la economía salvadoreña registró tasas de desempleo promedio del 9%, alcanzando su máximo en 1993 con una tasa anual del 10%. Esta cifra se ha

5Febrero 2008

Informe de El Salvador

reducido paulatinamente hasta estabilizarse a partir de 1999 alrededor del 7%, es así como para el 2006 la tasa fue del 6.6%. Según datos del DIGESTYC en su Encuesta de Hogares de Propósitos Múltiples, en el año 2005 la tasa de desempleo a nivel nacional fue de 7.2%, de los cuales el área urbana se sitúo en un 7.3% y el área rural en un 7.1%.

Si bien la tasa de desempleo en El Salvador no es alarmante, las condiciones del mercado laboral no son óptimas, presentándose altas tasas de subempleo, empleo informal y rigidez salarial con caídas continuas en los salarios reales desde el año 2000. Bajo este panorama, la emigración se consolida como una alternativa para enfrentar el deterioro en las condiciones laborales internas, crisis o estancamiento de las economías1.

Así en el periodo 2000-2004, aproximadamente el 50% de los ocupados urbanos pertenecían al sector informal. Durante los años 2005-2006 a pesar del mejoramiento de las condiciones macroeconómicas en El Salvador se presentaron tasas de crecimiento anuales del 3.5% promedio año, esta dinámica no ha sido suficiente para absorber el crecimiento de la población en edad de trabajar y mejorar la calidad del empleo, lo que hace que continúen presentándose altos niveles de informalidad y subempleo. En el año 2005 el 49.8% de los empleos del área urbana eran empleos informales, y la tasa de subempleo se ha incrementado desde el año 2001 hasta situarse en un 32% para el año 20052.

Gráfico 4. Tasa de desempleo total nacional. Tasade subempleo urbana. Sector informal

Fuente: Encuesta de Hogares de Propósitos Múltiples.

De la misma manera, el comportamiento del salario mínimo real experimentó una disminución en términos reales desde 1999 con una leve recuperación en el año 2003. El Salvador es el único

1 Panorama Laboral 2005. Oficina Internacional del Trabajo. Oficina Regional para América Latina y El Caribe.2 Fuente: Dirección General de Estadísticas y Censos DIGESTYC. Encuesta de Hogares de Propósitos Múltiples Junio 2005.

Sector informal, área urbana Tasa de subempleo, área urbana

Tasa de Desempleo Promedio

Sub

empl

eo, s

ecto

r inf

orm

al

Des

empl

eo

6 Febrero 2008

Programa de Remesas

país de la región centroamericana con caída del salario real durante el periodo 2000-20063 y el que presenta el menor salario real en valor absoluto (para el año 2005 USD 77 frente a USD 112 en Honduras, USD 105 Costa Rica, USD 125 Guatemala, USD 147 en Nicaragua). Asimismo para la totalidad de la región Latinoamericana solo en República Dominicana (-7.9%) y en El Salvador (-3.0%) se han registrado disminuciones del salario mínimo real en el tercer trimestre del 2006. Este es un fenómeno atribuible a aumentos inflacionarios no compensados con incrementos en los salarios mínimos nominales.4 Ante este panorama, el gobierno salvadoreño anunció a finales del 2007, un incremento del salario mínimo del 10% para los sectores de comercio y servicios y del 6% para la maquila. El aumento se realizará en dos etapas, un 5% en noviembre de 2007 y un 5% en 2008.

Gráfico 5. América Latina: Inflación y Salario Mínimo Real.(primer semestre 2005)

Fuente: Panorama Laboral 2005. Oficina Internacional del Trabajo. Oficina Regional para América Latina y El Caribe.

Procesos migratorios

En la década de los setenta inició un continuo y creciente movimiento migratorio de salvadoreños principalmente hacia los Estados Unidos, destacándose dos eventos importantes: i) El periodo entre 1970 y 1995 y ii) el periodo desde 1995 hasta la actualidad.

Durante el primer período de 1970 a 1990, la migración fue consecuencia del conflicto armado que devastaba el país. De acuerdo al Censo Económico de EE.UU., el número de salvadoreños residiendo en EE.UU. era de 94,444 en el año 1980 y para 1990 fue de más de medio millón en relación con los 15,717 salvadoreños que registraba el Censo de 1970.

3 Fuente: Organización Internacional del Trabajo OIT Panorama laboral 2005.4 En enero del año 2006 el Gobierno incremento los salarios a los empleados públicos por primera vez desde 1998.

Variación del Salario Mínimo Real (%)

PerúPanamá

México

Var

iaci

ón d

el ín

dice

de

prec

ios

al c

onsu

mid

or (I

PC) (

%)

18

15

12

9

6

3

Venezuela

Uruguay

Argentina

Costa Rica

HondurasGuatemala

Brasil

Ecuador

ParaguayColombia

Chile

Bolivia

El Salvador

60544842363024181260-6

7Febrero 2008

Informe de El Salvador

Gráfico 6. Flujo migratorio hacia EE.UU.

Fuente: Censo EE.UU. 1960, 1970, 1980, 1990,2000. American Community Survey 2004.

Contrario a lo que se esperaba, luego de la firma de los Acuerdos de Paz en enero de 1992, la emigración continuó y se aceleró sobre todo a partir de 1995 cuando la degradación de las condiciones económicas y sociales se acentuó por los desastres naturales. El 31 de octubre de 1998 la región fue azotada por el Huracán Mitch, con cuantiosas pérdidas en términos de infraestructura, empleo, vivienda y agricultura. Tres años después, en 2001, el país fue sacudido por dos terremotos, lo que agravó la situación socioeconómica favoreciendo los flujos migratorios. Para el año 2004, el informe American Community Survey estimaba más de 1,2 millones de salvadoreños residiendo en EE.UU.5.

En la actualidad no existe un consenso entre los diferentes compiladores sobre el número exacto de emigrantes salvadoreños en el exterior. Según el US Census Bureau en 2004 se estimó una población de 1.2 millones sólo en los EE.UU; sin embargo, el Ministerio de Relaciones Exteriores con base en los datos consulares estima que en la actualidad existen cerca de 2.5 millones de salvadoreños en dicho país, mientras que la Dirección General de Estadísticas y Censos (DIGESTYC) ofrece una cifra de 639,000 miembros del hogar emigrados al exterior de acuerdo a su Encuesta de Hogares de Propósitos Múltiples del 2005.

1.3 EVOLUCIÓN E IMPORTANCIA DE LAS REMESAS

Como resultado de los procesos migratorios comentados en el segmento anterior se ha generado un importante flujo de remesas hacia el país, superando actualmente los ingresos por exportaciones de café, caña de azúcar y maquila.

A partir de 1999, los ingresos por este concepto de remesas internacionales registran altas tasas de crecimiento, particularmente en el año 2000 cuando ingresaron cerca de 1,751 millones de dólares lo cual significó una tasa de crecimiento de esta variable del 27%. Entre 2001 y 2003 el 5 U.S. Census Bureau, 2004 American Community Survey.

1,400,000

1,200,000

1,000,000

600,000

400,000

01960 1970 1980 1990 2000

1,201,002

800,000

200,000

2004

817,335

465,433

94,44715,7176,310

8 Febrero 2008

Programa de Remesas

crecimiento fue moderado, alrededor del 9%, en el año 2004 aumentó hasta alcanzar una tasa del 21%. En el año 2006 los flujos totales de remesas sumaron un monto anual total de USD 3,470.9 millones con una tasa de crecimiento del 15% respecto al año anterior, muy superior a la tasa de crecimiento de las exportaciones (8.4%).

Gráfico 7. Flujo de Remesas y su variación anual, 1992-2006

Fuente: Banco Central de Reserva de El Salvador.

En relación con el PIB, las remesas pasaron de representar cerca del 13,3% del PIB en el año 2000 a un 16% en el año 2004 y en 2006 se ubicaron en un nivel cercano al 18.6% del PIB.

El flujo de remesas hacia el país ha incrementado su importancia al punto de convertirse en la primera fuente de ingresos corrientes de la balanza de pagos (para el año 2006 se generaron USD 3,707 millones por concepto de exportaciones frente a USD 3,470.9 millones por concepto de remesas de trabajadores).

Gráfico 8. Ingresos por remesas, exportaciones FOB, maquila e IED, 2000-2006(Millones de US$)

Fuente: Banco Central de Reserva del El Salvador.

1992

3,500Flujo de remesas

30%

25

20

15

10

5

02002 2004

3,000

2,500

2,000

500

0

1,500

1,000

1994 1996 1998 2000 2006

Tasa de variación

4,500

3,500

1,500

02001 2002 2003 2004 2005 2006

2,500

2,000

500

2007

4,000

3,000

1,000

Total de remesas

Maquila

Exportaciones

Inversión Extranjera Directa

9Febrero 2008

Informe de El Salvador

Gráfico 9. Flujo de remesas hacia América Latina

Fuente: Cerca de casa: Impacto de las remesas en el desarrollo de América Latina. Pablo Fajnzylber y Humberto López.

Gráfico 10. Remesas per cápita en América Latina y El Caribe

Fuente: Cerca de casa: Impacto de las remesas en el desarrollo de América Latina. Pablo Fajnzylber y Humberto López.

50

020052003200119991997199519931991198919871983

45

40

35

30

25

20

15

10

5

19851981

República DominicanaHaití

México

San Cristóbal y Nieves

Perú

Panamá

Santa Lucía

10 Febrero 2008

Programa de Remesas

Las remesas en el año 2000 correspondieron al 59.5% de las exportaciones de bienes incrementando su importancia hasta representar el 93.6% para el 2006. Con respecto a los ingresos provenientes de la maquila, las remesas de trabajadores representaron el 195.3% en 2006 en contraste con el 108.8% en el año 2000. Por último, como porcentaje de los saldos de Inversión Extranjera Directa, las remesas representaron el 79.1% en 2006.

Cuadro 3. Importancia de las remesas en El Salvador, 2000-2006

2000 2001 2002 2003 2004 2005 2006 % % % % % % %Como % PIB 13.3 13.8 13.5 14.0 16.1 17.7 18.6Como % de los Ingresos Corrientes-BOP 31.1 31.1 31.9 32.7 35.4 38.4 38.7Como % de las exportaciones de bienes 59.5 66.7 64.6 67.3 77.1 88.3 93.6Como % de la maquila 108.8 115.8 110.1 112.4 132.5 165.7 195.3Como % saldos de IED 88.7 84.8 61.8 64.3 69.7 72.4 79.1Como % ingresos por IED (flujos) 1,009.6 684.8 930.8 1,629.5 626.1 598.2 1,529.7

Fuente: Elaboración propia con datos del BCR.

En el contexto de los países de América Latina, en términos de valor, El Salvador se sitúa como el quinto país receptor de remesas en la región, y el segundo en Centroamérica en importancia de las remesas para la economía.

Cuadro 4. Importancia de la Remesas en América Latina

Remesas/PIB 2004 Remesas/PIB 2005 Honduras 18.3 21.2 El Salvador 16.1 17.7Nicaragua 13.5 16.9 Guatemala 11.7 9.3 República Dominicana 13.7 9.1Belice 5.2 8.9Fuente: Elaboración propia con base a los datos del FMI, 2004.

Otros: Haití 25.6, Jamaica 21.8.

Durante los últimos 25 años, los flujos de remesas hacia América Latina han crecido de manera exponencial, de acuerdo a los resultados de la investigación “Cerca de Casa”. Del mismo modo, este estudio revela que, en términos de remesas per cápita, El Salvador se ubicaba en el cuarto lugar respecto al resto de América Latina y el Caribe.

1.4 TENDENCIAS EN LOS FLUJOS DE REMESAS

Como se ha mencionado anteriormente, los flujos de remesas han venido creciendo de manera significativa, convirtiéndose en una importante fuente de ingreso para la mayoría de los hogares en América Latina y el Caribe. Sin embargo, durante el 2007 la tasa de crecimiento de dichos flujos

11Febrero 2008

Informe de El Salvador

ha disminuido debido, tanto al debilitamiento que se ha observado en la economía de los Estados Unidos, así como al fortalecimiento de sus leyes migratorias. Aun así, los flujos de remesas que continúan ingresando a la región son de particular importancia. De cierta manera, la caída de las remesas procedentes de EE.UU. se ha compensado con el leve aumento de las remesas provenientes de otras regiones como Europa y Asia.

Este cambio en la tendencia ha hecho reflexionar a las autoridades y participantes del mercado, en alternativas que permitan aprovechar los recursos para generar programas de desarrollo local. De esta manera, se han venido proponiendo en algunos países de América Latina como es el caso de El Salvador, ampliar los servicios financieros a los emigrantes y ofrecerles oportunidades para invertir en diferentes sectores de la economía salvadoreña, especialmente en el sector inmobiliario. En general, se espera que los flujos de remesas sigan siendo significativos y se constituyan en una importante fuente de desarrollo y crecimiento económico.

12 Febrero 2008

Programa de Remesas

2 ASPECTOS INSTITUCIONALES

2.1 MARCO LEGAL GENERAL

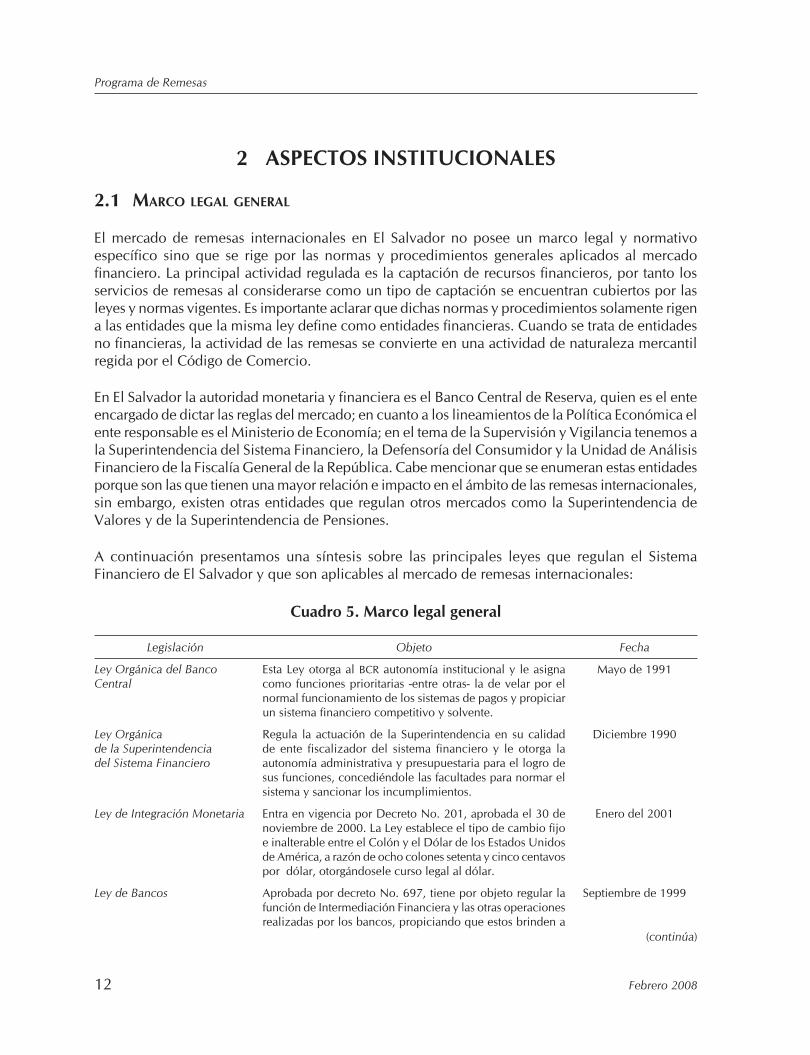

El mercado de remesas internacionales en El Salvador no posee un marco legal y normativo específico sino que se rige por las normas y procedimientos generales aplicados al mercado financiero. La principal actividad regulada es la captación de recursos financieros, por tanto los servicios de remesas al considerarse como un tipo de captación se encuentran cubiertos por las leyes y normas vigentes. Es importante aclarar que dichas normas y procedimientos solamente rigen a las entidades que la misma ley define como entidades financieras. Cuando se trata de entidades no financieras, la actividad de las remesas se convierte en una actividad de naturaleza mercantil regida por el Código de Comercio.

En El Salvador la autoridad monetaria y financiera es el Banco Central de Reserva, quien es el ente encargado de dictar las reglas del mercado; en cuanto a los lineamientos de la Política Económica el ente responsable es el Ministerio de Economía; en el tema de la Supervisión y Vigilancia tenemos a la Superintendencia del Sistema Financiero, la Defensoría del Consumidor y la Unidad de Análisis Financiero de la Fiscalía General de la República. Cabe mencionar que se enumeran estas entidades porque son las que tienen una mayor relación e impacto en el ámbito de las remesas internacionales, sin embargo, existen otras entidades que regulan otros mercados como la Superintendencia de Valores y de la Superintendencia de Pensiones.

A continuación presentamos una síntesis sobre las principales leyes que regulan el Sistema Financiero de El Salvador y que son aplicables al mercado de remesas internacionales:

Cuadro 5. Marco legal general

Legislación

Ley Orgánica del Banco Central

Ley Orgánicade la Superintendenciadel Sistema Financiero

Ley de Integración Monetaria

Ley de Bancos

Objeto

Esta Ley otorga al BCR autonomía institucional y le asigna como funciones prioritarias -entre otras- la de velar por el normal funcionamiento de los sistemas de pagos y propiciar un sistema financiero competitivo y solvente.

Regula la actuación de la Superintendencia en su calidad de ente fiscalizador del sistema financiero y le otorga la autonomía administrativa y presupuestaria para el logro de sus funciones, concediéndole las facultades para normar el sistema y sancionar los incumplimientos.

Entra en vigencia por Decreto No. 201, aprobada el 30 de noviembre de 2000. La Ley establece el tipo de cambio fijo e inalterable entre el Colón y el Dólar de los Estados Unidos de América, a razón de ocho colones setenta y cinco centavos por dólar, otorgándosele curso legal al dólar.

Aprobada por decreto No. 697, tiene por objeto regular la función de Intermediación Financiera y las otras operaciones realizadas por los bancos, propiciando que estos brinden a

Fecha

Mayo de 1991

Diciembre 1990

Enero del 2001

Septiembre de 1999

(continúa)

13Febrero 2008

Informe de El Salvador

Legislación

Ley de Intermediarios Financieros no Bancarios

Código de Comercio

Ley de Competencia

Ley de Casas de Cambioen moneda extranjera

Ley de Equipaje de Viajeros procedentes del Exterior

Ley Contra el Lavado de Dinero y Activos

Ley Orgánica de la Superintendencia de Valores

Objeto

la población un servicio transparente, confiable y ágil, que contribuya al desarrollo del país. Esta Ley vino a derogar la Ley de Bancos y Financieras promulgada por Decreto Legislativo número 765 del 19 de abril de 1991. la Ley de Bancos y Financieras promulgada por Decreto Legislativo número 765 del 19 de abril de 1991.

Aprobada por decreto No. 849, tiene por objeto regular la organización, el funcionamiento y las actividades de la intermediación financiera que realizan los intermediarios financieros no bancarios con el propósito de que cumplan con sus objetivos económicos y sociales, y garanticen a sus depositantes y socios, la más eficiente y confiable administración de sus recursos.

Regula a los comerciantes, las actividades de comercio y mercantiles, constituyéndose así en la base del ordenamiento jurídico financiero y por ende en una de las principales normas de aplicación supletoria.

Aprobada a través del Decreto 528 de la Asamblea Legislativa de la República de El Salvador. El objetivo es promover, proteger y garantizar la competencia, mediante la prevención y eliminación de prácticas anticompetitivas que limiten o restrinjan la competencia o impidan el acceso al mercado a cualquier agente económico, a efecto de incrementar la eficiencia económica y el bienestar de los consumidores.

Regula la autorización y las operaciones de las sociedades que se dedican de manera habitual a la compra y venta de moneda extranjera, concediendo al BCR la facultad de autorizarles sus operaciones, y a la SSF la facultad de fiscalizarlas.

Establece las condiciones, requisitos, obligaciones que tienen las personas que ingresen al territorio de la República de El Salvador, incluyendo los lineamientos sobre la declaración de dinero, giros, cheques y mercancías en general. La publicación de la Ley se realizó en Enero de 1994 sin embargo en diciembre de 2004 se publico la última reforma.

Aprobada por Decreto No. 498, la cual tiene como objeto prevenir, detectar, sancionar y erradicar el delito de lavado de dinero y de activos, así como su encubrimiento.

De acuerdo al Decreto Legislativo N° 806 se aprobó la Ley Orgánica de la Superintendencia de Valores siendo esta un ente autónomo y especializado en la regulación del Mercado de Valores. No obstante que su Ley de creación entró en vigencia el 13 de octubre de 1996, la Superintendencia de Valores inició sus funciones a partir del 26 de diciembre de 1996. La Superintendencia tiene como finalidad y competencia, el vigilar por el cumplimiento de las disposiciones legales aplicables a

Fecha

Febrero de 2000

Abril de 1971

Diciembre 2004

Abril 1990

Enero de 1994 reformada

en diciembrede 2004

Diciembre de 1998 reformada

en noviembre de 2003

Septiembre de 1996

Cuadro 5. (continúa)

(continúa)

14 Febrero 2008

Programa de Remesas

Fuente: Elaboración propia en base a la legislación de El Salvador.

Como podemos observar en el cuadro, no existe una normativa diseñada específicamente para la actividad remesadora en El Salvador; sin embargo, las autoridades pueden ejercer su control sobre las entidades que participan en el mercado de remesas de manera indirecta de acuerdo a la naturaleza de la entidad.

Los bancos comerciales, las casas de cambio, las cooperativas y los bancos de trabajadores se encuentran sujetos a las normativas que establece la Superintendencia del Sistema Financiero. Para efectos de lograr una mejor supervisión del mercado se utilizan varias leyes específicas como por ejemplo: la Ley de Bancos, que permite regular la actividad de intermediación financiera y en general todas las actividades autorizadas a los bancos comerciales; la Ley de Intermediarios Financieros no Bancarios que permite el control y supervisión de las actividades que realizan entidades no bancarias como lo son las cooperativas y los bancos de trabajadores. Por ultimo, la actividad de las casas de cambio regida por la Ley de Casas de Cambio, sin embargo como resultado del proceso de dolarización de la economía, legitimado a través de la Ley de Integración Monetaria la mayoría de estas entidades dejaron de funcionar. Es importante recalcar que el marco general no solo regulariza y supervisa sino también incluye la obligatoriedad de reportes generales y establece el régimen de sanciones.

Con respecto a las entidades transmisoras de dinero (ETDs), la Ley establece los requisitos y otorga las licencias de funcionamiento a través de la Cámara de Comercio. En este sentido, la actividad se rige por el Código de Comercio, adicionalmente con la vigencia de la Ley de Competencia, las autoridades ejercen el control necesario para promover, proteger y garantizar el correcto funcionamiento del mercado. Esto también aplica para los servicios de mensajería y couriers.

Para el caso de proveedores no institucionales, es muy difícil ejercer control sobre sus actividades porque es casi imposible identificarlos, sin embargo para el caso de El Salvador, los mismos encomenderos han venido solicitando al Estado, la creación de nuevas leyes ó algunas reformas a la “Ley de Equipaje de Viajeros Procedentes del Exterior” con el fin de “institucionalizar” su actividad. Hasta el momento la Dirección General de Aduanas (DGA) ha registrado 1.336 gestores de encomiendas individuales y 15 empresas, este primer intento de institucionalización les ha otorgado algunos beneficios de carácter fiscal.

Legislación

Ley del Mercado de Valores

Objeto

las entidades supervisadas y facilitar el desarrollo del Mercado de Valores, con énfasis en el Mercado de Capitales, velando por los intereses del público inversor.

Aprobada según el Decreto No.809 la Ley que regula la oferta pública de valores y a éstos, sus transacciones, sus respectivos mercados e intermediarios y a los emisores, con la finalidad de promover el desarrollo eficiente de dichos mercados y velar por los intereses del público inversionista.

Fecha

Abril de 1996

Cuadro 5. (concluye)

15Febrero 2008

Informe de El Salvador

En El Salvador, así como en el resto de países de la región, a partir de 2001 los gobiernos han venido realizando sus mejores esfuerzos para garantizar la seguridad de los mercados y evitar operaciones de lavado de activos; las transacciones de remesas no están ajenas a esta normatividad por el contrario existen varios procedimientos para analizar tanto la procedencia como el destino de los recursos. Todos los proveedores institucionales están obligados a reportar a la Unidad de Investigación Financiera las transacciones que se consideren sospechosas.

A partir de 2001 con la Ley de Integración Monetaria que establece el curso legal del dólar para todo tipo de transacciones al interior del país, se incluye sin excepción el pago de las remesas. Por el lado de los instrumentos de pago, el único instrumento que podría quedar fuera del alcance del sistema legal podrían ser las tarjetas prepago, es importante destacar que las que actualmente funcionan en el mercado son ofrecidas y tienen el respaldo de los principales bancos comerciales salvadoreños, sin embargo, no existe ninguna restricción legal para que cualquier otra entidad pueda ofrecer estos mismos productos.

2.2 AUTORIDADES DE REGULACIÓN, SUPERVISIÓN Y VIGILANCIA

2.2.1 Papel del banco central

El Banco Central de Reserva de El Salvador fue fundado como Sociedad Anónima, el 19 de junio de 1934, con el objetivo de controlar el volúmen del crédito y la demanda del medio circulante, asegurando la estabilidad del valor externo del Colón, regulando la expansión o contracción del crédito y fortaleciendo la liquidez de los bancos comerciales, mediante un fondo central de reserva bancaria bajo su control. Se le facultó para emitir moneda con carácter exclusivo.

La Ley Orgánica del Banco Central de Reserva de El Salvador fue aprobada el 15 de diciembre de 1961 y en ella se establecieron los siguientes objetivos:

Promover y mantener las condiciones monetarias, cambiarias y crediticias favorables para • el desarrollo ordenado de la economía nacional; mantener la estabilidad monetaria del país; preservar el valor internacional del Colón y su convertibilidad, y

Coordinar la política monetaria del Banco Central con la política económica del estado. •

Asimismo, dentro de la organización y administración del Banco se creó la Superintendencia de Bancos y otras Instituciones Financieras, para supervisar al sistema financiero.

El 7 de marzo de 1980 se aprueba la Ley de Nacionalización de las Instituciones de Crédito y de las Asociaciones de Ahorro y Préstamo, cuyas acciones pasaron a ser propiedad del Estado.

La nueva Ley Orgánica del Banco Central de Reserva es aprobada en abril de 1991. Esta Ley establece como principal misión del BCR, el promover y mantener la estabilidad monetaria y desarrollar un sistema financiero eficiente y competitivo. Asimismo, la nueva Ley confiere al Banco Central una mayor autonomía, al prohibirle otorgar financiamiento de manera directa o indirecta al gobierno

16 Febrero 2008

Programa de Remesas

y a instituciones o empresas públicas, así como también elimina la facultad de fijar las tasas de interés y el tipo de cambio y le permite que pueda influir en esas variables solamente a través de operaciones de mercado abierto.

Con la aprobación y entrada en vigencia de la Ley de Integración Monetaria (LIM) en enero de 2001, se modifica y deroga algunos artículos de la Ley Orgánica del BCR, al mismo tiempo que le asigna nuevas funciones. Por lo tanto, el marco legal actual del Banco Central, que establece sus funciones, está dado por su Ley Orgánica con las modificaciones de la LIM.

La LIM sustituyó los Arts. 49, 51 y 62, y derogó los Arts. 29, 30, 35, 41, 42, 43, 45, 46, 47, 48, 52, 60, 61 y 63 de la Ley Orgánica del Banco Central de Reserva de El Salvador. Con estas modificaciones a la Ley Orgánica, se le retiró al Banco Central la facultad de emitir especies monetarias, así como la función de coordinar la política monetaria con las restantes políticas económicas que establece el Gobierno de la República. A partir de la vigencia de esta Ley, también se eliminó la función de elaborar y publicar anualmente el Programa Monetario y Financiero. A la fecha, el proceso de Integración Monetaria se desarrolla exitosamente.

El Banco Central de Reserva de El Salvador desarrolla actualmente sus funciones en las siguientes áreas: el Sistema Financiero, la Estabilidad Monetaria y las Finanzas Públicas (agente financiero y gestión de deuda pública). Así como la elaboración de las estadísticas macroeconómicas y la administración de las reservas internacionales.

Adicionalmente, brinda servicios de tesorería, administración de cuentas corrientes, resguardo de títulos valores, operaciones de liquidación y pago, transferencias locales e internacionales y provee de especies monetarias.

2.2.2 Superintendencia del Sistema Financiero

Fue creada con un carácter autónomo justo cuando la tendencia internacional era que los entes supervisores no debían seguir siendo dependientes de los bancos centrales tendencia a la que El Salvador se adhirió desde la creación de la Superintendencia.

Asumió la función de supervisión prudencial del sistema financiero con total autonomía del Banco Central. El 12 de abril de 1991 se aprobó la nueva Ley Orgánica del Banco Central de Reserva de El Salvador conceptuándolo como una institución pública, autónoma y de carácter técnico. Se fijó como su objetivo fundamental el velar por la estabilidad de la moneda y como su finalidad esencial, promover y mantener las condiciones monetarias, cambiarias, crediticias y financieras más favorables para la estabilidad de la economía nacional.

Sus funciones son las de fiscalizar al Banco Central de Reserva, así como todas las instituciones integrantes del Sistema Financiero, autorizar la constitución, funcionamiento y cierre de los bancos, entidades financieras, instituciones de seguros y otras entidades que las leyes señalen, así como las funciones de inspección y vigilancia de dichas entidades.

En la actualidad el fin primordial de la Superintendencia del Sistema Financiero es supervisar el cumplimiento de las disposiciones aplicables a las entidades y personas sujetas a su control

17Febrero 2008

Informe de El Salvador

en el marco de su competencia, a efecto de mantener la confianza y estabilidad del Sistema Financiero.

Las reformas implementadas al funcionamiento del sistema financiero llevaron a una completa readecuación del marco legal, donde cabe destacar la promulgación de la Ley Orgánica de la Superintendencia del Sistema Financiero, la cual fortaleció a la institución, para asegurar su autonomía y eficiencia en la supervisión de las instituciones financieras.

La Ley Orgánica de la Superintendencia del Sistema Financiero, aprobada el 22 de noviembre de 1990, define a la Superintendencia como una institución con autonomía en lo administrativo, en lo presupuestario y en el ejercicio de sus atribuciones. Está contenida en el decreto legislativo No. 628 publicado en el diario oficial No. 278, Tomo 309 del 10 de Diciembre de 1990 y sus Reformas.

Además de regirse por su propia Ley Orgánica, esta Superintendencia también se rige por las demás leyes aplicables a las entidades del sistema financiero que fiscaliza.

La Superintendencia está integrada por una Consejo Directivo que constituye una garantía para el cumplimiento de todas las facultades y atribuciones que le competen; por el Superintendente del Sistema Financiero, por los Intendentes y demás funcionarios y empleados que su organización requiera. (Art. No. 4, Ley Orgánica).

2.2.3 Defensoría del consumidor

El 18 de agosto de 2005 es aprobada en la Asamblea Legislativa la Nueva Ley de Protección al Consumidor, la cual da origen a la Defensoría del Consumidor. Esta nueva Ley busca proteger los derechos del consumidor, procurando una relación de equilibrio entre los derechos de proveedores y consumidores, y proporcionar certeza y seguridad jurídica en sus relaciones.

Con esta Ley se crean nuevos mecanismos de protección a los derechos de los consumidores. Entre los principales se destacan:

Se crea un Sistema Nacional de Protección al Consumidor, en el cual no solo se atienden • denuncias específicas de los consumidores, sino que se trabaja conjuntamente con diversas instituciones para que en sus leyes y a nivel sectorial, incluyan competencias de protección a los derechos de los consumidores.

Creación de una institución descentralizada, autónoma y moderna (Defensoría del • Consumidor), cuyo principal objetivo es garantizar la protección de los derechos del consumidor, reconociéndolos claramente y brindándole los medios adecuados para defenderlos, procurando a su vez, que las relaciones con los proveedores se desarrollen en forma justa.

Se adicionan medios alternos de solución de controversias en materia de consumo y • procedimientos gratuitos, más ágiles y efectivos dotando al consumidor de mayor seguridad

18 Febrero 2008

Programa de Remesas

al contar con una institución que tutela sus derechos, con más herramientas y con una atención más profesionalizada.

Se fortalece el carácter preventivo de la Ley a través de la educación, información y • participación de los consumidores, gracias al cual las personas tienen mayor información y educación sobre el comportamiento del mercado, calidad de los productos y de las normas que estos deben cumplir para el consumo o su uso. En este sentido, el consumidor y proveedor son capaces de defender y respetar más efectivamente sus derechos en el momento de hacer una transacción.

Un mejor sistema de sanciones en el que se tipifican las faltas y sanciones a partir de la • gravedad de las mismas. Asimismo, se adicionan medidas cautelares como la suspensión temporal de la producción o distribución de un bien o servicio cuando se haya cometido una falta muy grave.

2.2.4 Fiscalía General de la República: Unidad de Investigación Financiera

La Fiscalía General de la República es parte del Ministerio Público y de acuerdo al art. 193 de la Constitución, tiene dentro de sus atribuciones más importantes la defensa de los intereses del Estado y de la Sociedad, promover y ejercer la Acción Penal y la Acción de la Justicia en defensa de la legalidad, y dirigir la investigación del delito con la colaboración de la Policía Nacional Civil (PNC).

De acuerdo a lo previsto en el Art. 3 de la Ley contra el Lavado de Dinero y de Activos, se crea la “Unidad de Investigación Financiera” como una oficina primaria adscrita a la Fiscalía General de la República. Dicha unidad, para efecto de funcionamiento al interior de la Fiscalía, es denominada “División de Investigación Financiera” y deberá ejercer la investigación, prevención, detención y erradicación de los delitos previstos en la Ley contra el Lavado de Dinero y de Activos, como atribuciones y facultades que esta le confiere.

2.2.5 Superintendencia de Competencia

La Superintendencia de Competencia es una institución autónoma cuya estructura jerárquica depende directamente de la Presidencia de la República. Cuenta con personalidad jurídica, patrimonio propio y es de carácter técnico, su autonomía comprende lo administrativo y presupuestario para el ejercicio de las atribuciones y deberes que se estipulan en la Ley de Competencia. Cuenta con dos instancias: a) Investigativa a cargo del Superintendente, quien tiene la representación legal de la institución y b) Resolutiva a cargo de un Consejo Directivo, presidido por el Superintendente.

Sus prácticas están encaminadas a promover, proteger y garantizar la competencia, mediante la prevención y eliminación de prácticas anticompetitivas que limiten o restrinjan la competencia o impidan el acceso al mercado a cualquier agente económico, a efecto de incrementar la eficiencia económica y el bienestar de los consumidores.

19Febrero 2008

Informe de El Salvador

2.3 EL ROL DE OTRAS ORGANIZACIONES RELEVANTES

2.3.1 Ministerio de Economía: Dirección General de Estadísticas y Censos (DIGESTYC)

La Dirección General de Estadística y Censos, depende directamente del Ministerio de Economía y surge el 5 de noviembre de 1881, con el nombre de Oficina Central de Estadística. La principal función es responsabilizarse a nivel nacional de la generación de información estadística del país. A través de la Ley Orgánica del Servicio Estadístico, Decreto 1784 en abril de 1955 se establecen sus principales funciones.

Es la entidad coordinadora y productora de información estadística para satisfacer la demanda de los diferentes usuarios, nacionales e internacionales, con la finalidad de contribuir al desarrollo económico y social del país.

El Ministerio de Economía, a través de ésta Dirección presenta los resultados más relevantes de la Encuesta de Hogares de Propósitos Múltiples (EHPM) que se lleva a cabo anualmente en la que se investigan aspectos relacionados a la población de El Salvador tales como: sus características demográficas, educativas, de salud, Población Económicamente Activa (PEA), tipo de vivienda, materiales predominantes en la construcción y servicios básicos. Los datos referentes al Área Metropolitana de San Salvador (AMSS), incluyen las características e indicadores de los hogares como de la población urbana y rural de los municipios que la constituyen.

2.3.2 Ministerio de Relaciones Exteriores: Viceministerio de Relaciones Exteriores para los salvadoreños en el exterior

A partir del 1 de Junio de 2004, se crea el Viceministerio de Relaciones Exteriores para los salvadoreños en el Exterior, cuya misión es desarrollar el componente de la política exterior para integrar a los salvadoreños dispersos en el mundo con El Salvador, defender sus derechos, potenciar sus oportunidades, fortalecer sus vínculos, salvaguardar sus intereses, promover sus proyectos, y fortalecer la identidad nacional. Dentro de sus principales campos de acción se encuentran:

Derechos Humanos y Asistencia Legal.•

Estabilidad Migratoria y Reunificación Familiar.•

Remesas y Desarrollo Local.•

Asistencia Social y Humanitaria.•

Integración Económica.•

Servicios Consulares.•

Vinculación con las Comunidades en el Exterior y Participación Política.•

Identidad Nacional.•

20 Febrero 2008

Programa de Remesas

El Viceministerio de Relaciones Exteriores para Salvadoreños en el Exterior cuenta con dos unidades especializadas:

Dirección General de Atención a las Comunidades en el Exterior (DGACE): Es una unidad especializada, dedicada a fortalecer los vínculos con los conciudadanos en el exterior, a efecto de incorporarlos efectivamente al proceso de desarrollo nacional. Este nuevo accionar se realiza en estrecha coordinación con las demás unidades al interior de la Cancillería, con la red de Embajadas y Consulados, así como con otras instituciones públicas, privadas y de la sociedad civil.

El principal objetivo de esta Dirección es la promoción de iniciativas que permitan incorporar a la comunidad salvadoreña en el exterior al proceso de desarrollo nacional, a través del fortalecimiento de sus vínculos e su integración con el país. Esta labor se realiza a través de las áreas: cultural, social comunitaria, económica y de negocios internacionales.

Dirección General del Servicio Exterior (DGSE): tiene como objetivo general realizar una eficiente gestión y desarrollo de mecanismos administrativos y técnicos en función de la labor del Servicio Exterior Salvadoreño y de atención al público en la prestación de los servicios que brinda el Ministerio a través de embajadas y consulados. Su Misión ha sido definida como la de desarrollar de forma creativa, proactiva, consistente y eficiente, sistemas, programas y metodologías que respondan a las necesidades del Servicio Exterior para el logro de operaciones organizacionales óptimas.

2.3.3 Ministerio de Gobernación: Dirección General de Migración y Extranjería

Es una Institución dependiente del Gobierno de El Salvador, cuyas principales funciones incluyen: proporcionar información para la obtención de pasaportes, datos relativos al número de sucursales que tiene migración y su respectiva ubicación geográfica. Asimismo da a conocer los requisitos para cada aplicación y los formularios pertinentes en cuanto al trámite de residencia temporal, definitiva y otros trámites para turistas.

En cuanto a servicios de defensor al cliente, proporcionan un número telefónico en el cual pueden realizarse denuncias así como un correo electrónico a través del cual puede denunciarse cobros ilegales, maltrato de parte de empleados de Migración, y datos relativos a personas que trafican con ilegales. Además, la libre movilidad entre los países miembros del CA-4 (Guatemala, Honduras, Nicaragua y El Salvador) permite a sus nacionales la circulación entre estos, sin llenar la Tarjeta de Ingreso y Egreso (TIE).

2.3.4 Dirección General de Aduanas

La Dirección General de Aduanas (DGA), fue creada mediante Decreto Legislativo Nº 43 1936, publicado en el Diario Oficial Nº 104, como dependencia especializada del Ministerio de Hacienda, para garantizar el cumplimiento de leyes y reglamentos que regulan el tráfico internacional de mercancías.

La estructura orgánica funcional de la Dirección General de Aduanas, se estableció con el Reglamento Orgánico Funcional, que se dictó mediante Decreto Ejecutivo No. 44, de fecha 18

21Febrero 2008

Informe de El Salvador

de mayo de 1994, publicado en el Diario Oficial No. 108, Tomo 323, del 10 de Junio de ese mismo año. Dicho Reglamento fue modificado, por medio del Decreto Ejecutivo No. 114, de fecha 12 de octubre de 1998.

Tiene como finalidad la de regular y contribuir al desarrollo del comercio exterior, originando con esto un alto nivel de recaudación fiscal, proveniente principalmente de los derechos e impuestos que afectan la importación de mercancías; además, de ejercer control sobre la gestión y trámite de la actividad aduanera a nivel nacional.

La Aduana es el punto de servicio principal que facilita al usuario, según su necesidad, el inicio o finalización de un tránsito internacional o interno, importaciones, exportaciones, y otros tratamientos aplicables a las mercaderías sujetas a control de Aduana (regímenes especiales), y por supuesto, el pago de impuestos cuando aplique el cobro de éstos.

Las siguientes leyes regulan las facultades y los procedimientos del servicio aduanero, incluyendo las que lo facultan al cobro o exención de impuestos específicos que se cobran en virtud de la importación de mercancías. Asimismo se establecen las concernientes a remesas y temas relacionados:

Ley Contra el Lavado de Dinero y de Activos: • D.L. 498, D.O. 240, Tomo 341 del 23 de dic.1998.

Ley de Migración:• D.L. 2772, D.O. 240, Tomo 181 del 23 de diciembre de 1958.

Ley de Protección al Consumidor: • D.L. 776, D.O. 166, Tomo 368 del 8 de septiembre de 2005.

Ley de Equipajes de Viajeros Procedentes del Exterior y su Reglamento, Regla • X del Decreto N° 647. Esta última contienen la disposición: “Las personas que ingresen al territorio de la República de El Salvador deberán declarar si traen consigo dinero, giros, cheques propios o ajenos en moneda nacional o extranjera en la cuantía de $11,428.57 dólares o que supere dicha cantidad, por medio del Formulario UIF-A-5, el cual deberá ser solicitado en la Aduana de ingreso.”

2.3.5 Organización Internacional para las Migraciones: OIM

La Organización Internacional para las Migraciones (OIM) como organismo internacional intergubernamental tiene como objeto trabajar con los grupos de migrantes y con los gobiernos para proveerles apoyo ante los procesos migratorios. El Salvador cuenta con una oficina de representación de la OIM que trabaja para fomentar la comprensión de las cuestiones migratorias; estimular el desarrollo social y económico a través de la migración; velar por el respeto de la dignidad humana y el bienestar de los migrantes. En este sentido, su labor favorece la protección de los migrantes salvadoreños y los flujos de recursos fuente de su trabajo.

22 Febrero 2008

Programa de Remesas

3 CARACTERIZACIÓN DE LAS REMESAS

3.1 DEFINICIÓN Y CONCEPTO DE REMESAS

De acuerdo a la definición del V Manual de Balanza de Pagos del Fondo Monetario Internacional (FMI), se consideran remesas a tres conceptos contables diferentes: En primer lugar y el más utilizado, define las remesas de trabajadores (workers’ remittances) como las transferencias corrientes de los extranjeros residentes en el exterior que han permanecido o intentan permanecer por un período de más de un año, enviadas a residentes en el país de origen del trabajador. Estas naturalmente suelen ocurrir entre familiares. Segundo, los fondos ganados por inmigrantes no residentes, es decir, los que llevan menos de un año en el país, vienen calculados en otro apartado llamado compensación de empleados (compensation of employees). Por último, las transferencias de emigrantes (migrants’ transfers) que recogen, la contrapartida al flujo de bienes y a los cambios en rubros financieros que surgen por la migración de individuos de una economía a otra; es decir, los bienes que el emigrante lleva de un país a otro cuando se traslada.

En un contexto general, se entiende que las remesas son el dinero que los emigrantes envían a su país de origen. No obstante, para la contabilidad nacional y la balanza de pagos de cada país existen diferentes cuentas y rubros en los que este concepto podría ubicarse. En particular para El Salvador, el BCR es la fuente oficial de la información de la Balanza de Pagos y en especial sobre remesas internacionales en el país. En este sentido, periódicamente remite y publica la información correspondiente sobre las transferencias corrientes de la balanza de pagos, así como otra información y análisis relacionados con remesas que compila y captura por diferentes medios. El BCR pública la información de remesas en base bruta identificando claramente los ingresos de estos flujos, sin embargo, no existe publicación de datos sobre la salida de las remesas al exterior, las remesas en especie y otros flujos.

3.2 CARACTERIZACIÓN DE LOS EMISORES

Los Estados Unidos de América son el principal destino de la migración salvadoreña en un 88%, seguido de Canadá, Europa y Centroamérica. Por estados, la población salvadoreña en EE.UU. se concentra en los estados de California, Nueva York, New Jersey, Virginia del Norte, Maryland, Washington DC y Texas.

Con base en el estudio elaborado por el Departamento de Balanza de Pagos, Gerencia de Estudios y Estadísticas Económicas del BCR (2004), es posible describir las principales características de los emisores del mercado de remesas:

En cuanto al momento de la emigración aproximadamente el 28%, de los emigrantes salvadoreños lo hicieron durante los años ochenta coincidiendo con la etapa más dura de guerra civil, un 39,5% ingresaron durante los años noventa, y el 29% lo hicieron en el periodo 2000-2004. Asimismo del estudio se desprende que el 70% de las remesas totales fueron enviadas por personas que ingresaron en los EE.UU. a partir de la década de los noventa, lo que implica que los nuevos flujos migratorios son los que han determinado el desempeño de las remesas en El Salvador.

23Febrero 2008

Informe de El Salvador

Gráfico 11. Distribución de los emisores por edad

Fuente: Características de los Remitentes de Remesas Familiares desde EE.UU. BCR, 2004.

La mayoría de los remitentes salvadoreños pertenecen a la población económicamente activa (la edad promedio para emigrar es de 25 años). En el año 2004 el 19% de los emigrantes tenían edades comprendidas entre los 17 y 26 años, 34% entre 27 y 36 años, un 30% con edades entre 37 y 46 años y 12% entre 47 y 56 años.

Con respecto a la escolaridad, la mayoría de los emisores de remesas presentan niveles superiores al promedio nacional, el 35% contaba con su título de bachillerato al momento de emigrar, 12% con estudios superiores, el 23 % entre 7 y 9 años de educación frente a un 16% con educación primaria (4 a 6 años), y un 5% no poseía ningún nivel educativo.

Gráfico 12. Distribución de los emisores por nivel de educación

Fuente: Características de los Remitentes de Remesas Familiares desde EE.UU. Xiomara de García, Morena de Palacios. BCR, 2004.

La población que emigró en la presente década (29% del total) tiene un nivel de educación más alto con un promedio de 9.9 años de estudios frente a los 8.8 años de la población que emigró antes

5%

57 y +

12%

30%

34%

19%

47-5637-4627-3617-26

12%

Superiores

35%

16%

8%5%

BachilleratoSecundariaPrimariaNinguno

23%

1 a 3 años

24 Febrero 2008

Programa de Remesas

del año 2000. Al examinar más detenidamente la distribución por niveles educativos se observa que a partir del año 2000 el porcentaje de emisores con estudios superiores se ha incrementado al 19% frente al 9% antes del año 2000. Asimismo la remesa promedio enviada aumenta con el nivel de educación. Los emisores con estudios superiores envían un promedio mensual de USD 368 frente a USD 290 de los que tienen menos de tres años de escolaridad o USD 275 de los que cuentan con estudios medios.

Gráfico 13. Nivel de educación (años de escolaridad)frente a envío promedio mensual (en USD)

Fuente: Características de los Remitentes de Remesas Familiares desde EE.UU. Xiomara de García, Morena de Palacios. BCR, 2004.

Del estudio de BCR, también se desprende que el 88,1% de las personas que remiten remesas tienen al menos un pariente cercano viviendo en EE.UU. lo que facilita las decisiones de emigrar al contar con una estructura de acogida ya establecida con contactos, información, alojamiento y muchas veces financiación en el país de destino.