RELACIONES ENTRE LA ECONOMÍA Y EL AMBIENTE Y EL USO DE … · 2.6 Arthur cecil Pigou 1877- 1959:...

68

Instituto de Incidencia Ambiental Universidad Rafael Landívar Facultad de Ciencias Ambientales y Agrícolas Instituto de Agricultura, Recursos Naturales y Agrícolas “RELACIONES ENTRE LA ECONOMÍA Y EL AMBIENTE Y EL USO DE LOS RECURSOS NATURALES EN GUATEMALA” Guatemala, agosto de 2003 Universidad Rafael Landivar Edificio Q, oficina Q-101 / IARNA Vista Hermosa III, zona 16 Ciudad de Guatemala Phone: (502) 279 7839 Fax: (502) 279 7839 Email: [email protected] Informe técnico no. 12 “INFORME AMBIENTAL DE GUATEMALA 2002, Y BASES PARA LA EVALUACIÓN SISTEMÁTICA DEL ESTADO DE AMBIENTE”* * Ejecutado con el apoyo del Estado de los Países Bajos

Transcript of RELACIONES ENTRE LA ECONOMÍA Y EL AMBIENTE Y EL USO DE … · 2.6 Arthur cecil Pigou 1877- 1959:...

Instituto de Incidencia Ambiental Universidad Rafael Landívar Facultad de Ciencias Ambientales y Agrícolas Instituto de Agricultura, Recursos Naturales y Agrícolas

“RELACIONES ENTRE LA ECONOMÍA Y EL AMBIENTE Y EL USO DE LOS RECURSOS NATURALES EN GUATEMALA” Guatemala, agosto de 2003

Universidad Rafael Landivar Edificio Q, oficina Q-101 / IARNA

Vista Hermosa III, zona 16 Ciudad de Guatemala

Phone: (502) 279 7839 Fax: (502) 279 7839

Email: [email protected]

Informe técnico no. 12

“IN

FORM

E A

MBI

ENTA

L DE

GU

ATE

MA

LA 2

002,

Y B

ASE

S PA

RA L

A E

VA

LUA

CIÓ

N S

ISTE

MÁ

TIC

A D

EL E

STA

DO

DE

AM

BIEN

TE”*

* Ejecutado con el apoyo del Estado de los Países Bajos

2

Índice Temático Relaciones entre la economía y el ambiente y el uso de los recursos naturales en Guatemala ...........................................................................................................................6 1. Desarrollo del Marco Conceptual .............................................................................6

1.1 La Teoría Económica y el Desarrollo ............................................................................................6 1.2 El Desarrollo Sostenible ................................................................................................................8 1.3 Las Fallas del Mercado y la Valoración del Capital Natural......................................................10 1.4 Las Políticas, el mecanismo de intervención del Estado..........................................................11 1.5 La intervención del Estado y el Desarrollo Sostenible .............................................................12 1.6 Relaciones entre capital económico y natural ...........................................................................13 1.7 El Crecimiento Económico y el Desarrollo.................................................................................14

2. La evolución del Pensamiento Económico en relación con el Ambiente ...........17 2.1 Adam Smith (1,723-1,790), “La riqueza de las naciones” .........................................................17 2.2 Los Fisiocratas (1,756-1,776) y el “Flujo Circular” ....................................................................17 2.3 Thomas Robert Malthus 1766 – 1834: Disponiblidad de Bienes Vs. Nivel de Población .......18 2.4 John Stuart Mill 1806-1873: Disponibilidad de Alimentos Vs. Crecimiento Económico ........19 2.5 William Stanley Jevons 1835-1882: “Energía barata y crecimiento económico” ...................19 2.6 Arthur cecil Pigou 1877- 1959: Economía del Bienestar “El principio de las Externalidades” 20 2.7 Harold Hotelling, 1931: “La equimarginalidad Jevoniana y la economía de los Recursos Naturales”....................................................................................................................................................20 2.8 Bruntland Report (WCED), 1987. “El Desarrollo Sostenible” ...................................................21 2.9 Economía de la Sostenibilidad. “Las Irreversibilidades Ambientales” ...................................21 2.10 Economía del Desarrollo Sostenible: “Teoría del Intercambio de Flujos entre los sistemas Natural y Económico” ................................................................................................................................22 2.11 Optimización Multicriterio: “La programación Matemática, un Problema de Ingeniería antes que un Problema Económico”...................................................................................................................22

3. Estado del Arte .........................................................................................................24 3.1 A nivel Regional............................................................................................................................24 3.2 A nivel nacional y local ................................................................................................................38 3.3 A manera de Síntesis MIGUEL ESTO ES UN RESUMEN TUYO? .............................................45

Dentro de las principales conclusiones cabe señalar: .................................................................................................... 46 4. Marco de análisis y Método.....................................................................................47

4.1 Los costos evitados en salud derivados de problemas de la contaminación del agua a nivel nacional .......................................................................................................................................................47

4.1.1 Costos de enfermedad :........................................................................................................................... 47 4.1.2 Contaminación ambiental y los efectos en salud ..................................................................................... 47 4.1.3 Pasos a seguir para valorar los costos de la salud.................................................................................... 48 4.1.4 Valoración económica de los cambios en las tasas de morbilidad ........................................................... 48 4.1.5 COSTO DE TRATAMIENTO................................................................................................................... 48 4.1.6 Variables Necesarias: ............................................................................................................................... 49 4.1.7 Costos Evitados ....................................................................................................................................... 49

3

4.2 Perdida del beneficio derivado del turismo a nivel nacional, asociada a la falta de inversión estratégica en ese sector ...........................................................................................................................50 4.3 El valor de la perdida del recurso forestal y suelo asociada a la deforestación y a la sobre-utilización del territorio, a nivel nacional..................................................................................................51

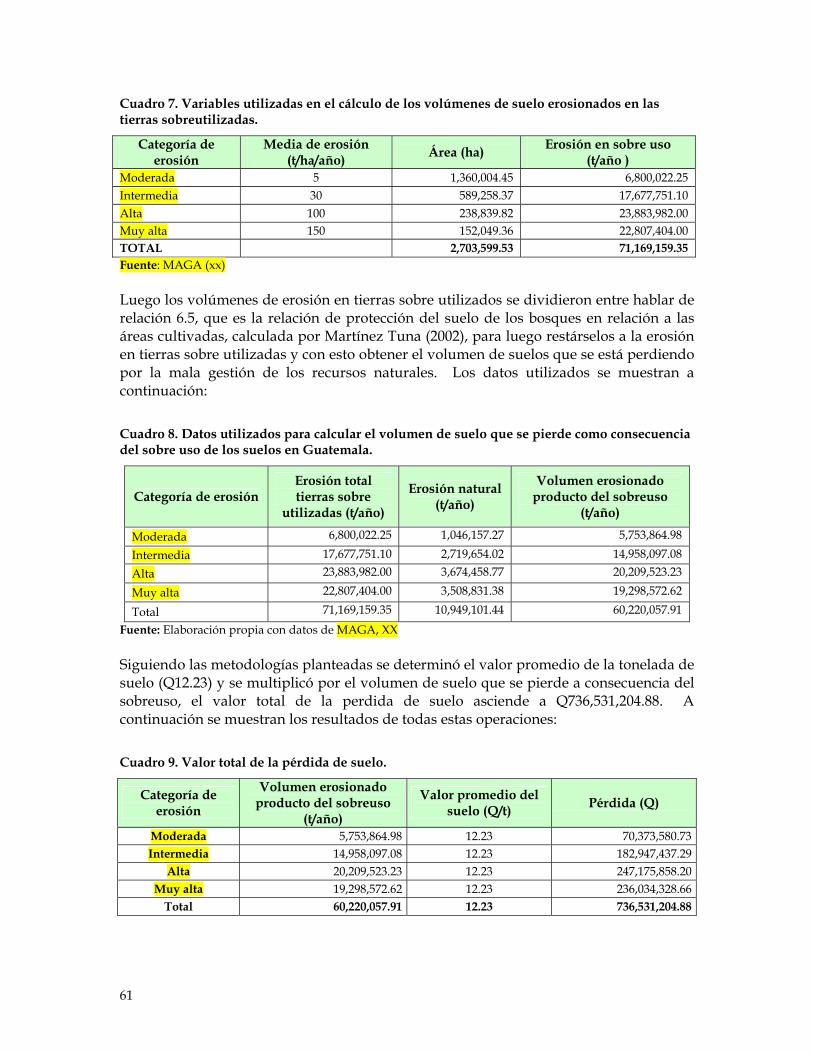

4.3.1 El Método de las Cuentas ambientales .................................................................................................... 51 4.3.2 Objetivos y estructura del Sistema de Contabilidad Ambiental y Económico Integrado (SCAE)............ 51 4.3.3 Depreciación del bosque natural ............................................................................................................. 54 4.3.4 Determinación de la pérdida de madera y leña por la eliminación de la cobertura forestal.................... 55 4.3.5 Abastecimiento de energía para el país ................................................................................................... 55 4.3.6 Depreciación del recursos suelo en términos de los nutrientes ............................................................... 56 4.3.7 Cálculo de las pérdidas por erosión......................................................................................................... 56 4.3.8 La Valoración de la pérdida del suelo por la disminución de su contenido de nutrimientos. ................. 56

5. Estudios de Caso: Presentación de Resultados ...................................................58 5.1 Calidad de agua y salud (costos evitados): Los costos evitados en salud derivados de problemas de la contaminación de las aguas ..........................................................................................58 5.2 Calidad de paisaje – turismo (renuncia al valor potencial): Perdida del beneficio derivado del turismo a nivel nacional, asociada a la falta de inversión estratégica en ese sector.....................58 5.3 El valor de la pérdida del recurso forestal y suelo asociada a la deforestación y a la sobre-utilización del territorio, a nivel nacional..................................................................................................58

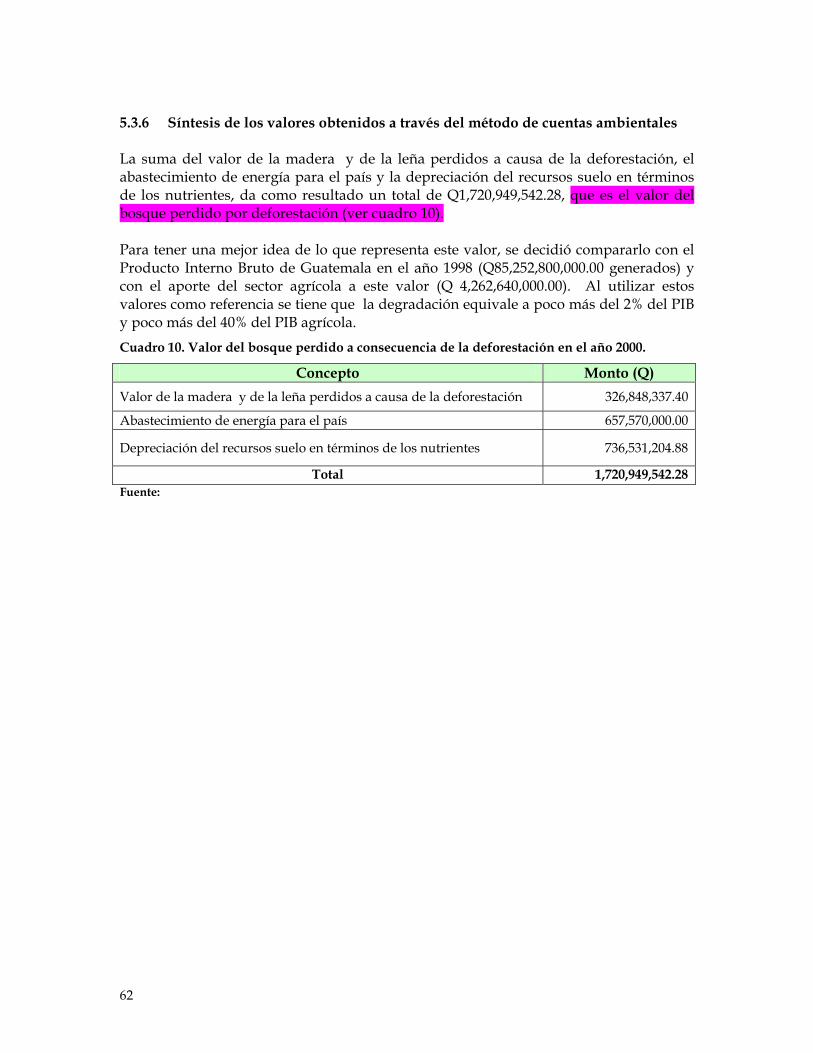

5.3.1 Depreciación del bosque natural ............................................................................................................. 58 5.3.2 Determinación de la pérdida de madera y leña por la eliminación de la cobertura forestal.................... 58 5.3.3 Valor de la madera y de la leña perdidos a causa de la deforestación .................................................... 59 5.3.4 Abastecimiento de energía para el país ................................................................................................... 60 5.3.5 Depreciación del recursos suelo en términos de los nutrientes (erosión) ................................................ 60 5.3.6 Síntesis de los valores obtenidos a través del método de cuentas ambientales........................................ 62

6. Planteamiento teórico que permita incorporar la dimensión ambiental en el modelo de desarrollo del país.........................................................................................63

6.1 El modelo de Desarrollo y el Ambiente ......................................................................................63 6.1.1 Focalizado en problemas críticos: ............................................................................................................ 63 6.1.2 Transparente y legitimo: .......................................................................................................................... 64 6.1.3 Contar con el respaldo institucional debido: ........................................................................................... 64 6.1.4 Incentivos y regulaciones claras:.............................................................................................................. 64

6.2 Un modelo aislado de la inestabilidad Política ..........................................................................64 6.2.1 Acciones directamente vinculadas a los beneficiarios ............................................................................. 65 6.2.2 Incorporación directa del sector privado productivo .............................................................................. 65 6.2.3 Asegurar vínculos formales con sistemas relacionados ........................................................................... 65

6.3 Un modelo que minimice los impactos de las crisis económicas ...........................................65 6.3.1 Auto-sostenibilidad Financiera................................................................................................................ 66 6.3.2 Eficiencia Económica ............................................................................................................................... 66 6.3.3 Lograr un buen Clima de Negocios ......................................................................................................... 66

4

Índice de Cuadros y Gráficos

Pág.

Gráfico 1. Ámbito en el que generan impacto los distintos tipos de valor de los bienes y servicios que genera el capital natural 15

Gráfico 2. Capital Natural y Crecimiento Económico 16

Cuadro 1. Síntesis del estado y evolución de las cuentas ambientales en América Latina 25

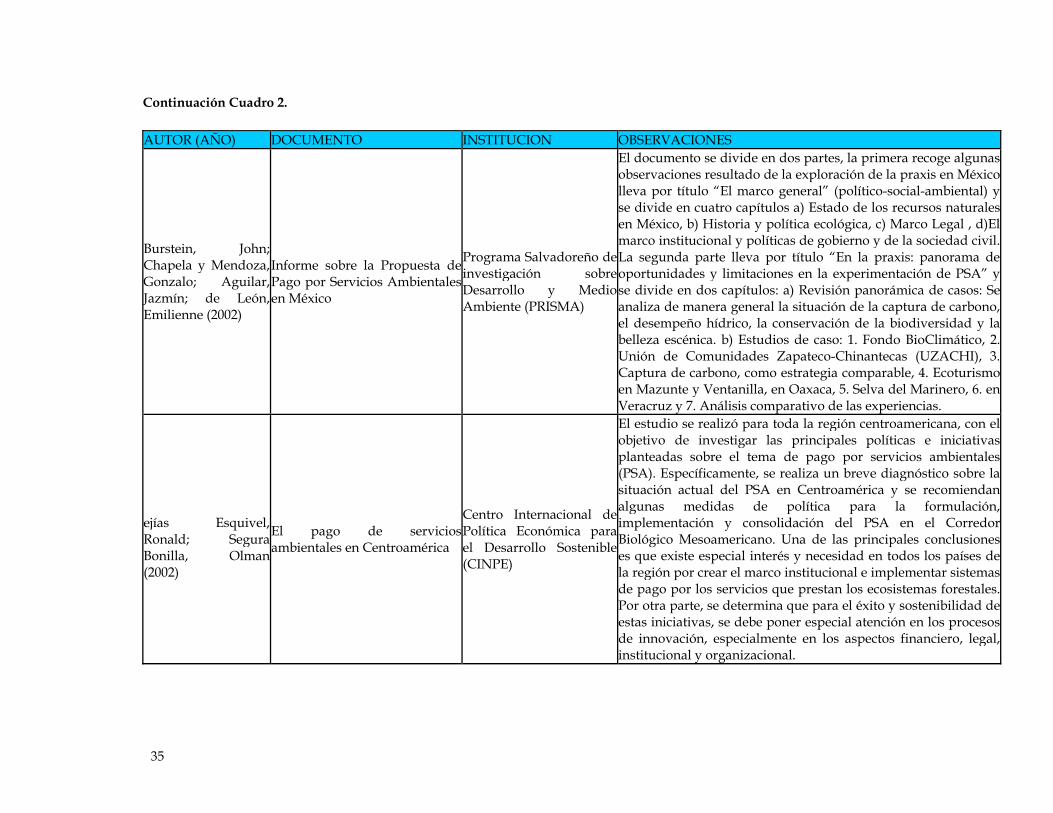

Cuadro 2. Síntesis de Estudios sobre Servicios Ambientales en Centroamérica 36

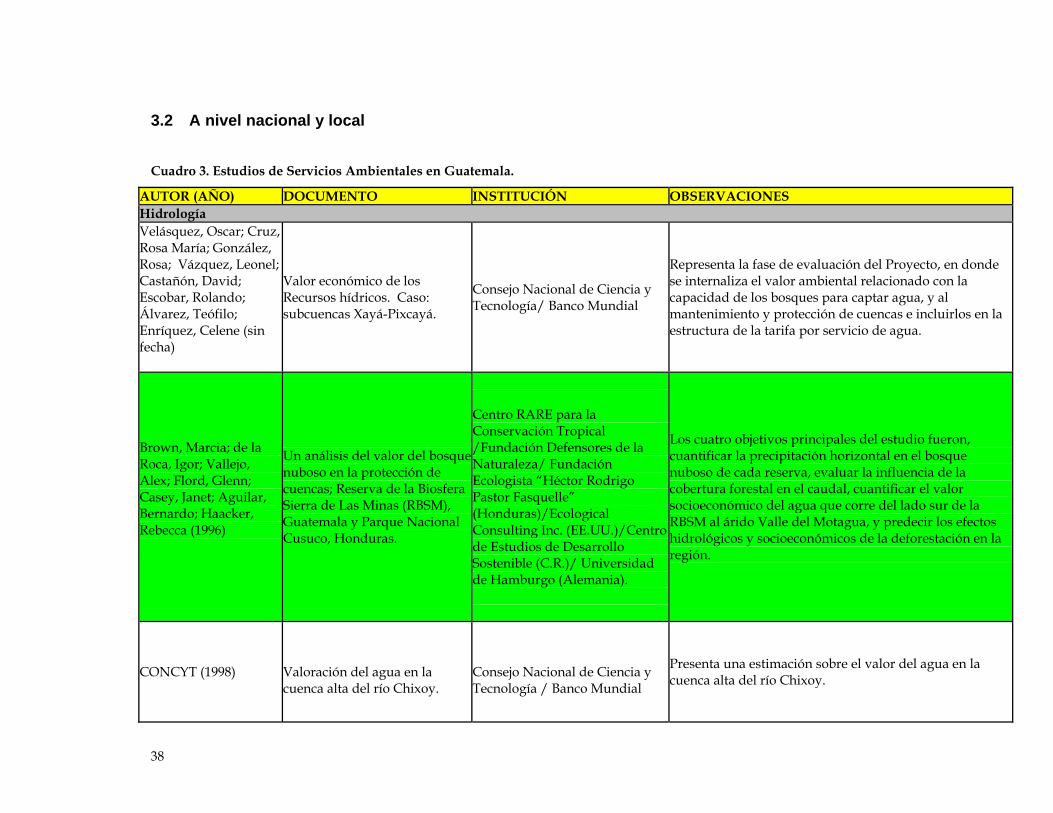

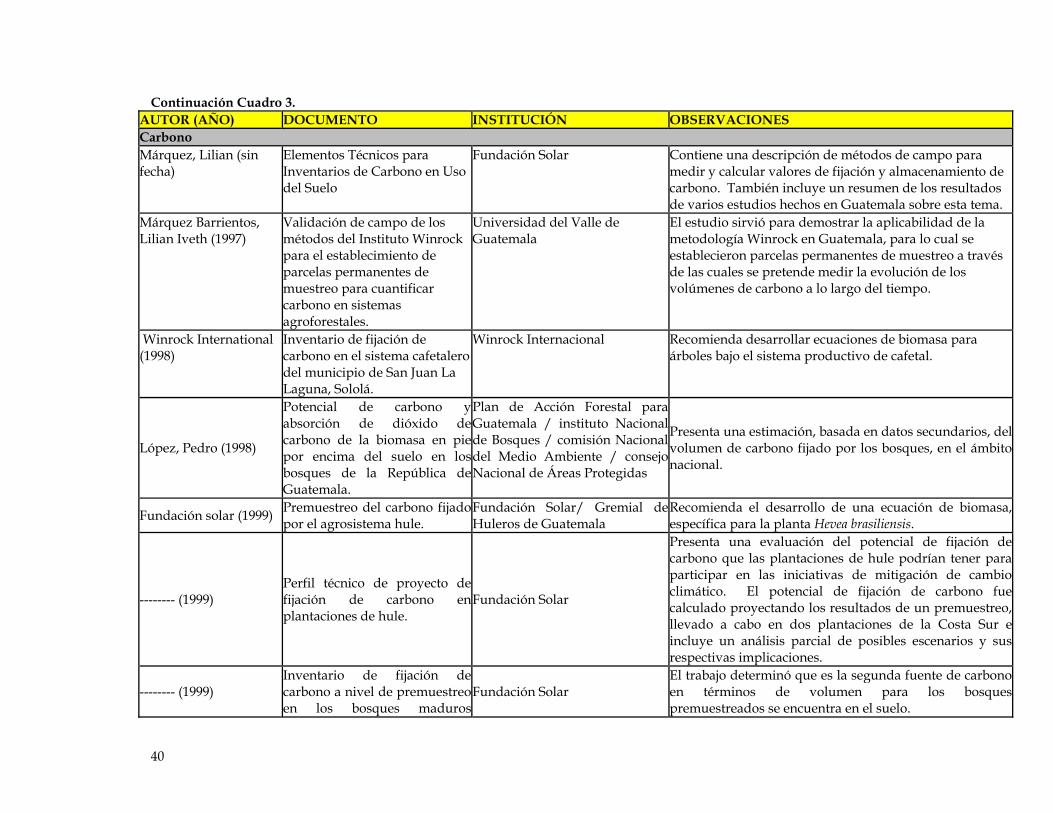

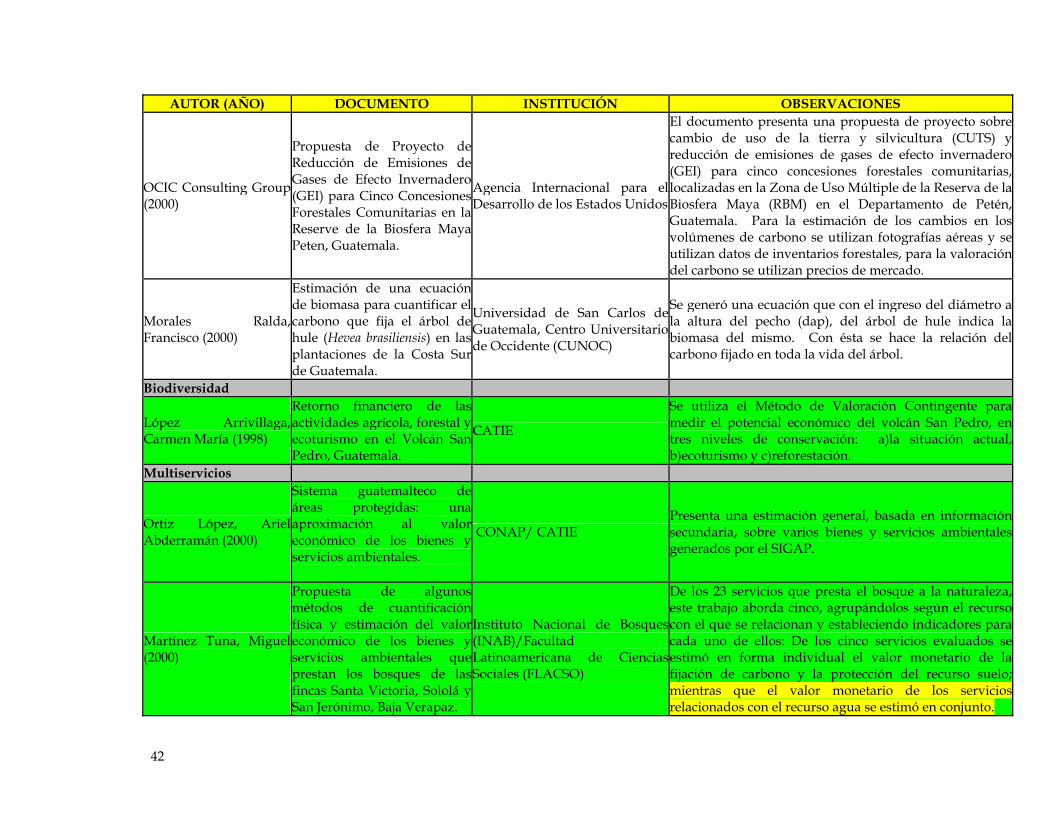

Cuadro 3. Estudios de Servicios Ambientales en Guatemala 40

Cuadro 4

Síntesis de estudios sobre los diferentes servicios ambientales y tipo de análisis en Guatemala 46

Cuadro 5.

5

Resumen Ejecutivo

X Dr. Juan Carlos Méndez

6

Relaciones entre la economía y el ambiente y el uso de los recursos naturales en Guatemala

1. Desarrollo del Marco Conceptual

Entender las relaciones entre el sistema económico y el sistema natural, es importante para lograr políticas de desarrollo que integren el capital natural como un componente del modelo. Para ello es necesario introducir el concepto del desarrollo, desarrollo económico y desarrollo sostenible. Es a partir de estos conceptos que, este capitulo del informe ambiental de Guatemala, introduce esta relación entre el capital económico y el capital natural.

1.1 La Teoría Económica y el Desarrollo

Definir el valor económico de los bienes y servicios ambientales encuentra en el camino dificultades de carácter epistemológico e ideológico. En el primero de los casos, las ciencias económicas valoran la actividad del hombre al margen del valor intrínseco del capital natural, considerándolo como un patrimonio heredado e infinito. Una de las preocupaciones recientes es precisamente el deterioro y la escasez del mismo. El segundo aspecto se refiere al conflicto doctrinario entre la connotación pública o privada de los bienes derivados del uso del capital natural.

Al analizar como se calcula en el agregado la generación de riqueza, uno se percata de que convencionalmente el PIB únicamente toma en cuenta el valor agregado que resulta de la suma del capital y del trabajo. Lo que nunca ha estado claro para los economistas, es cual es el valor intrínseco de eso a lo que se le agrega valor para generar el PIB, pues este no forma parte del mismo, es decir no se contabiliza. De una o de otro forma, a ese algo al que se le agrega valor, en su origen es Capital Natural (KN). La pregunta clave, entonces es: Será que agregar valor al KN sin contabilizar su valor intrínseco, garantiza su integridad? La respuesta es contundente, pues el deterioro ambiental en general tiene su causa en políticas de desarrollo que han privilegiado optimizar los recursos “escasos” sobre la base de la sustitución o transformación del KN. El agregar valor al capital natural para generar riqueza económica, en sustitución de ese, ha sido la base del Paradigma del Desarrollo Económico. Esta transformación, en principio no es en si algo negativo. La pregunta es: ¿Hasta donde sustituirlo sin comprometer su integridad? Lo que se conoce hoy como las irreversibilidades ecológicas. La economía clásica aborda el tema ambiental a partir de la búsqueda de equilibrios entre los agentes económicos rigiéndose por el principio de: “Quien contamina paga”. Las Externalidades económicas, originalmente planteadas por Pigou (Una discusión más amplia es presentada en una sección posterior), son retomadas como el sustento teórico del principio anterior. Estas son un intento de reconocer el valor intrínseco del capital

7

natural. Sin embargo esto se logra solo a nivel del beneficio o el daño que se genera para otros agentes económicos. “Quien contamina paga” a larga resulta en un planteamiento de equilibrios económicos donde el generador de una externalidad negativa esta dispuesto a pagar a quien es victima de dicha externalidad. El criterio de optimización es siempre la función de utilidad de ambos agentes económicos. Más adelante se discuten las inconveniencias que este approach plantea en términos del Desarrollo Sostenible. Sin embargo, el tema del deterioro y las irreversibilidades ambientales siguen sin resolverse a partir de las políticas derivadas de dicho planteamiento. Por otro lado, el Desarrollo actualmente se mide a través del desarrollo o crecimiento económico. De alguna manera se incluyen los aspectos sociales, pero el ambiente ha sido excluido de este tipo de mediciones. Esto en la práctica, resulta en una definición de políticas en la supra-estructura que se rigen por este crecimiento económico. El paradigma del Desarrollo Económico se reproduce a través del capital humano (KH) y el capital social (KS) derivado del mismo. Es decir, la masa crítica pensante y las instituciones nacidas dentro del Paradigma lo reproducen sin mayores obstáculos. Quien decide y quien instrumenta las decisiones, fortalecen las posiciones del Desarrollo Económico en detrimento de cualquiera otra visión. La asignación de prioridades para el Desarrollo en los países, se manifiestan en los presupuestos generales de gasto del Estado. En Guatemala, por ejemplo, de aproximadamente tres mil millones de dólares de presupuesto anual1, solo el 1,6 por ciento se asigna al sector ambiental. De esta cifra, se sabe que 0,8 por ciento provienen de la cooperación internacional, de manera que en términos de prioridad nacional el ambiente tiene un peso muy pequeño. Estas prioridades se ven reducidas si a los montos asignados y ejecutados se suma un análisis de calidad del gasto2. En el nivel Micro, la teoría económica igualmente plantea dificultades para optimizar la incorporación del KN en la función de producción. Normalmente se acepta que la función de producción se define como: Cantidad producida es función de los factores Tierra, Capital y Trabajo o bien Materiales en sustitución de la tierra. Ambos en el desarrollo de la teoría de la producción desaparecen del análisis, dejando solamente como elementos de optimización económica el capital y el trabajo. El argumento convencional para dejar fuera la tierra y los materiales, que finalmente son el capital natural, es que bajo el supuesto de la no escasez de ambos estos no son sujetos del análisis económico. Sin embargo, ese es precisamente el punto. La teoría económica se desarrollo bajo un supuesto que no es valido hoy en día.

Como es reconocido por la teoría, el factor a optimizar es siempre el más escaso. En el caso de los países desarrollados, el factor escaso es el trabajo3, luego este es sustituido por el capital en forma de tecnología e industrialización. Lo importante es equilibrar la

1 Presupuesto General de Gastos del Año 2001. 2 Normalmente la ejecución de gastos asignados al ambiente son asignados a la institucionalidad propia del Paradigma del Desarrollo Económico y Social. Las competencias técnicas en materia ambiental son deficitarias. 3 La escasez de la mano de obra en los procesos de transformación de KN se debe a que ha existido un movilidad importante del sector primario a los otros sectores de la economía.

8

demanda, que por otro lado es de consumo masivo. Esto obliga a que los sistemas de producción sean sumamente intensos en el uso de capital sobre la tierra o sobre las materias primas. Por el otro lado, en los países en desarrollo, el factor limitante es el capital. Los procesos productivos son intensos en el uso de trabajo. La capacidad de transformación y sustitución del KN es mas lenta y el crecimiento económico por lo mismo igual de lento y los países mas pobres, siguiendo los criterios puramente económicos. Según estos planteamientos, la recuperación del KN en los países industrializados podría representar deseconomías importantes, si se considera el valor intrínseco del KN y su de deterioro, muy probablemente de carácter irreversible en algunos casos.

1.2 El Desarrollo Sostenible

Una definición aceptada es la planteada por la Alianza para el Desarrollo Sostenible (ALIDES): “El Desarrollo Sostenible es un proceso de cambio progresivo en la calidad de vida del ser humano, que lo coloca como centro y sujeto primordial del desarrollo, por medio del crecimiento económico con equidad social y la transformación de los métodos de producción y de los patrones de consumo, y que se sustenta en el equilibrio ecológico y el soporte vital de la región. Este proceso implica el respeto a la diversidad étnica y cultural regional, nacional y local, así como el fortalecimiento y la plena participación ciudadana, en convivencia pacífica y en armonía con la naturaleza, sin comprometer y garantizando la calidad de vida de las generaciones futuras”. El Desarrollo Sostenible (DS) es un planteamiento que implica un cambio de Paradigma de desarrollo y por ello encuentra dificultades de carácter operativo. La razón radica en que la institucionalidad actual, las escuelas de pensamiento y el capital humano (KH) responden al paradigma del desarrollo económico aún vigente. Este es apenas cuestionado desde el sector académico y de algunas organizaciones ambientalistas. Pareciera entonces que nos encontramos muy lejos de llegar a tener la presión social y política necesaria para valorizar el nuevo paradigma y efectuar los cambios necesarios a nivel país, para su implementación. El planteamiento original es: Alcanzar el bienestar hoy, sin comprometer el bienestar de las generaciones futuras. Este planteamiento contiene dos elementos centrales, uno de carácter económico y el otro de carácter ético. La Economía clásica aborda el tema desde la teoría de la Utilidad. Por lo tanto, su tratamiento es subjetivo y sin posibilidad de medición real. Pues el alcanzar el bienestar, únicamente supone estar en una función de utilidad ordinalmente superior. La temporalidad intergeneracional es el componente ético. Nuevamente las funciones de Utilidad como modelo no consideran el trasladar Utilidad (bienestar) de forma intergeneracional. Estas dificultades teóricas, se han convertido en el principal argumento en contra del Concepto. Sin embargo, recientemente el DS, como concepto, es sujeto de la generación de nuevas teorías que trascienden el análisis económico clásico, tal el caso de las teorías de intercambio de flujos entre los sistemas natural y económico, que efectivamente le salen al paso a las principales críticas antes citadas. El DS como concepto es resultado de la presión que se ejerce cuando las Sociedades Reconocen el valor del Capital Natural (KN) y de sus servicios derivados. Esto ocurre

9

cuando su deterioro pone e riesgo la continuidad de los servicios ambientales. Esto coincide con un rápido crecimiento económico, pero con costos ambientales tan altos, que su recuperación conllevaría deseconomías importantes a nivel del bienestar en general. Por otro lado, en los países en vías de desarrollo este tipo de presiones no existen. Los recursos ambientales, a pesar de su deterioro actual, aún no plantean un nivel de escasez importante. Aún en casos donde el deterioro ambiental es extremo, la pobreza de gran parte de la población determina otro tipo de prioridades ligadas a la sobre vivencia. Esta relación pobreza – deterioro ambiental, es diferente a la relación industrialización – deterioro ambiental, como se cito anteriormente. Mientras que en este ultimo caso, el deterioro es dramático y los costos ambientales tan altos que el proceso en su conjunto genera deseconomías, como ya se explico. En el primer caso, los costos ambientales son bajos, los procesos no son irreversibles porque normalmente se trata de recursos naturales renovables. Esto hace que, invertir en el desarrollo con visión de sostenibilidad en estos países, sea sumamente rentable en términos del bienestar de hoy y de las generaciones venideras. Estas ideas debieran ser los argumentos en el cambio de prioridades de inversión para el desarrollo tanto a nivel nacional como el de la cooperación internacional. Como se trata de un cambio de paradigma, para que el DS sea viable, en países como Guatemala, se requiere de una masa crítica de profesionales (KH) tomadores de decisión, que ejerza presión dentro y fuera del Estado, antes que la sociedad misma ejerza esa presión, pues esta situación no es factible en condiciones de pobreza, pues esta condición prioriza acciones de supervivencia inmediata. Esta masa crítica debe incidir en la sustentación del nuevo Paradigma, para que este se reproduzca a nivel de una nueva institucionalidad. La decisión de invertir en el KN, para conservarlo o recuperarlo, debe ser un decisión Política, con implicaciones financieras, por supuesto. Los argumentos técnicos que sustentan este tipo de decisiones viene del análisis del flujo de intercambios entre la naturaleza y la economía, tanto a nivel de unidades físicas como de su valor económico. Mientras que las decisiones de inversión generalmente se toman utilizando criterios financieros, priorizando aquellas de retorno inmediato, la mayor parte de las inversiones ambientales son de mediano y largo plazo. Bajo este esquema y debido a las distorsiones macroeconómicas, normalmente de sobre valoración de la moneda local y tasas altas de interés, las inversiones de largo plazo se ven altamente penalizadas. La necesidad de intervención del Estado en presencia de fallas de mercado que plantean los bienes públicos que se producen a partir del KN, es ineludible. Es por ello que los arreglos institucionales y su capacidad de intervención deben enmarcarse dentro del nuevo paradigma. Entre las condiciones básicas para el DS se deben citar: Estabilidad Política, Estabilidad Macroeconómica y un Moderno Marco Institucional. Los Componentes del mismo son, como ya se indico: El equilibrio ambiental, el Crecimiento económico y el equilibrio social. Estabilidad política, significa políticas públicas con horizontes de aplicación de largo plazo. Es decir, orientaciones de desarrollo que trascienden gobiernos. Esto por supuesto requiere de altos niveles de participación social, niveles de organización en la sociedad

10

civil, el sector privado incluido. Descentralización y desconcentración en la toma de decisiones, en lo político, técnico y financiero. El objetivo final en este componente debiera ser alcanzar niveles adecuados de gobernabilidad, en donde los distintos sectores de la sociedad antepongan el bien común a sus demandas sectoriales. La estabilidad macroeconómica debiera ser al menos neutra entre privilegiar el consumo versus la producción. El costo político de medidas de este tipo es alto para los gobiernos con mentalidad cortoplacista. Sin embargo, un pacto social es fundamental en este sentido. El mantener las variables macroeconómicas, interés y tipo de cambio por lo menos, a favor del consumo, debiera de acompañarse de acciones de fomento sectorial, en aquellos sectores productivos que presenten ventajas comparativas importantes, tal el caso del sector forestal, y ecoturismo, por ejemplo. Un moderno marco institucional, significa contar con arreglos institucionales resultado de la visión de un nuevo modelo de desarrollo. Moderno significa: adecuado a las demandas actuales en lo local, nacional e internacional. Demandas que incluyen las necesidades de participación social en la toma de decisiones y en la implementación de acciones de acuerdo con el nivel de descentralización y desconcentración necesarios. Esto seguramente significa, un estado pequeño pero fuerte con acciones normadoras, supervisoras, orientadoras y subsidiarias. Instituciones ejecutoras de las políticas de desarrollo capaces de privilegiar la participación de actores económicos y sociales que garanticen el desarrollo nacional con equidad y competitividad. El DS es resultado de la combinación de los componentes: Económico, Social y Ambiental, siempre que las condiciones anteriores apunten en la dirección arriba mencionada. En lo económico los temas son: Competitividad y Empresarialidad. En lo social los temas son: Equidad e Interculturalidad y en lo ambiental es: Manejo Sustentable de los recursos naturales, Manejo de la Contaminación, Recuperación y Conservación. El DS debiera lograr que el Nivel y la Calidad de vida de la gente sobre pase los umbrales de pobreza actuales, sobre todo en las áreas rurales donde los niveles de pobreza se concentran y se relacionan con altos niveles de deterioro ambiental. Esto depende de la inserción eficiente de la población, en la actividad económica que presente ventajas comparativas y competitivas, estás resultan de la combinación de los Factores de Producción, los recursos ambientales y culturales incluidos; de las oportunidades de Mercado; local, nacional y global; y de los niveles de Organización y Participación Social adecuados, que además no comprometan la calidad del Ambiente, pues la Calidad de Vida de la Población rural y urbana depende de esta condición. Es decir que la viabilidad como país, en el actual contexto depende del aprovechamiento adecuado de las ventajas comparativas, que como país presentan la combinación y presencia de los recursos ambientales y de recursos naturales (agricultura incluida), la cultura viva y los vestigios de culturas ancestrales de importancia mundial. 1.3 Las Fallas del Mercado y la Valoración del Capital Natural

11

En este apartado se recurre a algunos conceptos básicos de la economía clásica para justificar la intervención del Estado, en presencia de fallas del mercado de los servicios ambientales.

Valorar el KN plantea algunas dificultades. Se acepta convencionalmente que el valor de un bien puede ser estimado a partir de su precio, solo en aquellos casos donde este es reflejo de su escasez y las decisiones de consumo de ese bien se toman en función de éste precio. Esto hace necesario diferenciar los tipos de bienes. Cuando se trata de un bien privado, su valor puede estimarse sin mayor dificultad a partir de los precios de mercado. La característica principal de este tipo de bienes es su exclusividad en el consumo. Por otro lado, un Bien Público ó Servicio carece de exclusividad en su consumo, lo que resulta en una falla de mercado. Estos bienes públicos o servicios son usualmente externalidades. Las externalidades se presentan cuando el nivel de bienestar de un agente económico depende no solo de sus propias decisiones sino también de las decisiones de otros agentes. Estas pueden ser positivas o negativas. Las primeras afectan positivamente el nivel de bienestar de otros agentes, mientras que las negativas lo deterioran. Los agentes económicos que las producen no están en condiciones de exigir pago por ellas, en el caso de que se trate de externalidades positivas y los consumidores no son exclusivos. El rol del Estado es vigilar que los actores económicos interactúen en procesos que generen eficiencias económicas. Esto es, que los procesos maximicen los beneficios netos derivados de la utilización a largo plazo de los recursos involucrados en los mismos. La teoría y la evidencia empírica muestran que los mercados de bienes privados tienden hacia esa eficiencia económica. Sin embargo, si los servicios ambientales, como bienes públicos, presentan fallas de mercado, el Estado debiera intervenir en la búsqueda de lograr la eficiencia económica en el uso de activos, que generan servicios ambientales. La intervención del Estado en este campo es una decisión política importante debido a que los mecanismos de mercado no son capaces de resolver de forma eficiente el problema de ineficiencia planteado.

1.4 Las Políticas, el mecanismo de intervención del Estado

El Estado debiera ser el principal promotor del Desarrollo Sostenible, siguiendo el principio de subsidiaridad. Este demanda la intervención regulatoria, financiera o de otra índole del Estado para generar determinados resultados que las fuerzas del mercado no generan por sí solas. Muchas de las actividades que no generan ganancia financiera y que son imprescindibles para generar desarrollo sostenible tienden a necesitar de una intervención del Estado. Un ejemplo claro es la conservación de biodiversidad, el Estado está llamado a jugar un papel subsidiario ejecutando y financiando la conservación de ecosistemas, especies o genes que no se conservarán por sí solos debido a la ausencia de mercados de biodiversidad, la falta de capacidad o voluntad de la sociedad de pagar por ellos, entre otros factores. La legitimidad de intervención del Estado a través de las políticas, hay que entenderla a la luz de el Estado de Derecho. Se reconoce que la política es la ciencia del poder y este corresponde a la posibilidad que tiene un ente de modificar los actos de otro, haciéndolo

12

reaccionar conforme a su voluntad, normalmente a pesar de alguna resistencia. El poder es mayor, de acuerdo con la posibilidad de ejercerlo fácilmente. Es por ello, que el ente con poder debe encontrar aliados dentro de los grupos de presión que garanticen el nivel de reacción esperado.

El ente con poder define una posición con respecto a un objetivo, escoge los medios para lograrlo, a sabiendas que los resultados con respecto a otras alternativas son sustancialmente diferentes. En el Estado de Derecho, hay normalmente un ente publico rector que define la política. En este caso se le reconoce como la política pública. Esta es el conjunto de principios, objetivos, marco legal e institucional, líneas de acción e instrumentos que el ente público rector declara con el propósito de orientar el comportamiento de los actores individuales, colectivos e institucionales involucrados, que permitan el logro de una situación deseada.

La gobernabilidad es el fin ultimo de las políticas y este se entiende como el resultado político sobre la capacidad de auto corrección del propio sistema de gestión pública, y en primer término, esta busca anticiparse a situaciones potenciales de crisis con soluciones equitativas que respondan a las necesidades y aspiraciones de la sociedad en su conjunto.

1.5 La intervención del Estado y el Desarrollo Sostenible El Estado mediante transferencias financieras que permitan la recuperación y conservación del KN sería el principal promotor del DS. Esto significa mejor asignación presupuestaria con estos fines. Arribar a transferencias de este orden supone, contar con una política donde los distintos sectores apoyan estas medidas. Si bien es cierto que las decisiones son de orden político, estas parten de propuestas técnicas muy bien sustentadas. Así por ejemplo, una decisión de mejorar la asignación presupuestaria a las actividades de conservación in situ (Áreas Protegidas), tendría su basamento técnico en un estudio de valoración de los bienes y servicios ambientales que estos esquemas generan en beneficio de la población y de los propios contribuyentes. Un estudio publicado en el año 2000, por el Consejo Nacional de Áreas Protegidas (CONAP)4, cuyo propósito fue generar una primera aproximación del valor económico producido por el Sistema Guatemalteco de Áreas Protegidas, muestra que este valor para el año 1998 ascendió aproximadamente a dos mil millones de quetzales. Los rubros contabilizados incluyeron: Bienes maderables, no maderables, producción agropecuaria, turismo, regulación de caudales, protección del suelo, sumideros de carbono, entre los más importantes. Las prioridades de asignación presupuestaria se definen en función de información estratégica disponible y de presiones de los grupos de interés. De acuerdo con el estudio citado, el SIGAP genera Q 2,018.6 millones por año, en términos de los bienes y servicios considerados en la estimación. Dicha cifra representó, alrededor del diez por ciento del

1. 4 Ortiz, A. 2000. CONAP, Estudio de valoración económica del SIGAP. Mayo, 2000.

13

presupuesto general del gobierno para el año 2000 y una proporción cercana al 1.7 por ciento del Producto Interno Bruto del país en 1998, año base que se uso para realizar las estimaciones de valoración. Este tipo de información que muestran la importancia que el sector de conservación, sirve de base para diseñar políticas y estrategias que permitan su consolidación y fortalecimiento, así como el diseño e implementación de instrumentos que permitan la internalización de los beneficios (externalidades positivas) generados. El Programa de Incentivos Forestales (PINFOR), de la Ley Forestal (Decreto Legislativo 101-96), incluye entre sus justificaciones el reconocimiento de la generación de servicios ambientales propios de la actividad forestal, en tierras con esa vocación. La intervención del Estado se plantea a partir de transferencias financieras directas que el gobierno realiza a través del Ministerio de Finanzas, luego de la certificación del proceso de campo por parte del Instituto Nacional de Bosques, quien administra el Programa por ley como representante del Estado, en este caso. Otras iniciativas de intervención más especificas, sobre el pago a la conservación de la cobertura forestal de zonas de captación y recarga hídrica se estudian en este momento, en base a la ubicación estratégica de estas zonas. La intervención del Estado en el nivel local también debe partir del conocimiento técnico de los procesos de que se trate. Para ilustrar el punto, cualquier intervención del Estado en el arbitraje en la conflictividad del uso del agua debe partir del conocimiento especifico. Por ejemplo, se sabe que la eliminación de la cobertura forestal de la Sierra de las Minas incrementaría las crecidas en la época lluviosa hasta en un 60,0 por ciento, aumentando la vulnerabilidad a los desastres por deslizamientos e inundaciones; y reduciría los caudales entre un 10 a 20 por ciento en los meses secos, agudizando los problemas de sequía, ya propios de la zona del valle del Motagua5. En todo caso, el principio de subsidiariedad del Estado, debiera privar en el tipo y nivel de intervención del mismo. Es decir, que este debiera intervenir únicamente donde el resto de los actores ya sea institucionales o individuales, sociales o privados no sean capaces de intervenir de manera eficiente.

1.6 Relaciones entre capital económico y natural En general se sabe que los bienes y servicios que genera el capital natural presentan diversos valores con impactos que van desde lo local a lo internacional. Una división bien aceptada hoy día, nos refiere a que el valor del uso directo (medios de vida) de estos tiene sus impactos en el nivel local, en tanto que el valor de uso indirecto (agua por ejemplo) tiene su impacto en ambos, a nivel local y a nivel nacional. El valor de opción de los recursos ambientales, es decir aquel valor potencial que tienen los mismos, si se invierte estratégicamente, podrían tener sus beneficios en los tres niveles, lo local, lo nacional y lo

1.1 5 Cobos, C. 2002. Fortalecimiento Institucional en Políticas Ambientales FIPA-USAID. Modelo hidrológico de la Sierra de las Minas.

14

internacional, sin embargo su importancia estratégica se encuentra al nivel nacional. Finalmente, el valor de existencia ó de “no uso” de estos recursos, es decir aquel ligado a aspectos éticos, morales ó culturales, tiene su importancia central en el plano internacional. El siguiente cuadro ilustra lo anterior. Gráfico 2. Ámbito en el que generan impacto los distintos tipos de valor de los bienes y servicios que genera el capital natural.

1.7 El Crecimiento Económico y el Desarrollo Primero el desarrollo económico y el bienestar social, en ese paradigma de desarrollo, parten de la generación de riqueza a partir del proceso de agregar valor al capital natural, sin contabilizar el valor intrínseco de dicho capital. Este “error” metodológico en la valoración de la riqueza a partir del Producto Interno Bruto, no ha permitido que el capital natural sea tomado en cuenta dentro de las prioridades y dentro de los componentes centrales de las políticas de desarrollo. Es más, me atrevo a señalar que su deterioro a niveles irreversibles, tiene su causa en este fenómeno. La diferencia entre los países desarrollados y los no desarrollados, estriba en que en los primeros, a partir de ese proceso de crecimiento económico se logró el desarrollo del capital humano y social y en los segundos aún no se logra. Donde se observa una oportunidad de lograr ciertos avances en esta línea, en el actual esquema es que, el deterioro ambiental en países como Guatemala es de carácter reversible, pues normalmente nos referimos a deterioro de los recursos naturales renovables. En tanto que corregir el deterioro ambiental en los países desarrollados podría implicar tremendas des-economías, en estos países. Las dificultades en la ratificación del Protocolo de Kioto, podría ir en esta línea. En otras palabras, es más rentable, a nivel global invertir en el desarrollo ambiental en nuestros países y eso representa una tremenda oportunidad de financiamiento para el desarrollo interno en estas latitudes. Por

Valor Económico Total =

Valor de Uso Directo +

Valor de Uso Indirecto +

Valor de Opción +

Valor De Existencia

Valor Local

Valor Nacional

Valor Internacional

15

supuesto, falta negociarlo en estos términos. El siguiente esquema muestra la relación entre crecimiento económico (línea continua) y deterioro del capital natural (línea discontinua). Por un lado, esta relación sugiere que en los países industrializados, el crecimiento (línea en azul) está asociado a deterioros que podrían ser de carácter irreversible, mientras que en los países en desarrollo, la relación es menos drástica (líneas en rojo).

Gráfico 2. Capital Natural y Crecimiento Económico

Si bien es cierto, la relación crecimiento económico y deterioro del capital natural en los países industrializados puede ser mayor, también es importante señalar que, este tipo de crecimiento ha sido capaz de conformar un capital social importante a partir seguramente de la conformación de un capital humano derivado de inversiones estratégicas en la educación, salud, seguridad social, etc. Este tipo de desarrollo, no se ha experimentado en nuestros países, lo que hace aún más delicado el deterioro del capital humano, pues este ha significado solamente crecimiento económico dentro de un modelo de desarrollo que excluye a grandes grupos de población. Bajo la misma idea anterior, es decir la relación: mundo desarrollado – mundo en vías de desarrollo, guardando sus diferencias a lo interno, mejorar el nivel y calidad de vida de los guatemaltecos pasa por invertir en lo rural a partir de un fuerte subsidio desde lo urbano. Este es un acuerdo político de tremendas implicaciones y pasa por una campaña de comunicación importante y por la inclusión del componente ético sugerido en el concepto de Desarrollo Sostenible, referido al compromiso de trasladar bienestar no solamente de manera intergeneracional, pero también a los segmentos de población excluidos del desarrollo hoy día. Solo el desarrollo del capital social puede garantizar, que en los acuerdos políticos se de la inclusión de la ética y la solidaridad como variables del desarrollo del país. Para ello, es importante referirse a la justicia, no como aplicación de las leyes vigentes, sino como

PPIIBB

PPIIBB

CCrreecciimmiieennttoo EEccoonnóómmiiccoo

CCaappiittaall NNaattuurraall

TTiieemmppoo

Umbral de deterioro

16

virtud humana. Solo a través de ella, es posible la convivencia recta y limpia entre los hombres, sin ella la convivencia se torna imposible, tanto la sociedad, la familia como la empresa dejan de ser humanas y se convierten en lugares donde el hombre atropella al hombre y a la naturaleza.

17

2. La evolución del Pensamiento Económico en relación con el

Ambiente En esta sección se presenta un breve resumen de los distintos economistas que de una u otra manera han contribuido a enriquecer los conceptos que hoy día se manejan en la relación economía-ambiente. Mas que una presentación de las distintas escuelas de pensamiento, este resumen trata de extraer de cada uno de los autores, los planteamientos más significativos que fueron conformando la base del conocimiento con el que hoy contamos en materia de economía y ambiente ó economía y naturaleza. 2.1 Adam Smith (1,723-1,790), “La riqueza de las naciones” El es considerado el padre de la economía política. Los aportes de Smith a el pensamiento económico actual son innumerables. En el campo de la economía y la naturaleza en su bien conocida Riqueza de las Naciones, el plantea el problema de la ventaja comparativa entre las naciones, a lo que el llamo la “ventaja natural” entre los países. Su planteamiento original parte de la ventaja que un país como Francia tiene sobre Escocia de producir un buen vino como el de Bordeaux o de la Bourgogne en Escocia en término de costos. Igualmente se planteo la necesidad de que los países normaran la importación de este tipo de productos, hasta prohibir su importación en beneficio de la producción nacional. Pareciera que este planteamiento es actual hoy día, en países empecinados en producir lo que otros pueden producir con costos tremendamente inferiores. El concepto de la ventaja comparativa de las naciones de Adan Smith ha evolucionado hoy día hasta un concepto nuevo sobre la ventaja competitiva de las naciones. Este nuevo planteamiento considera que la ventaja natural no es determinate en relación a la competitividad. Así por ejemplo, Holanda es el país con ventaja competitiva en el mercado de hornamentales a nivel mundial, mientras la ventaja natural la tienen normalmente los países que son centro de origen de dichas plantas hornamentales, por razones de clima, suelo y posición geográfica. La razón fundamental radica en que los mercados actuales reconocen a nivel del precio de los bienes, el valor agregado al materia original (natural) en relación al conocimiento, la innovación tecnológica y la cercanía a los mercados de consumo de los productos que se mercadean actualmente. Es interesante rescatar que para Adam Smith la relación Naturaleza-Economía era fundamental, hoy día esta relación quedo relegada al extremo de asociar la riqueza natural con la pobreza generalizada. La pregunta que es obvia a partir de este análisis es: La economía evoluciono como ciencia o como instrumento de dominación entre las sociedades y las naciones. 2.2 Los Fisiocratas (1,756-1,776) y el “Flujo Circular” Esta escuela surge en Francia como un movimiento en contra de los mercantilistas que propulsaban una economía a favor de las clases dominantes de la epoca. Estos al contrario

18

se interesaron en un tipo de relaciones económicas que favorecieran a la clase productora y a los ciudadanos en general. Uno de los aportes, entre varios, que esta escuela de pensamiento económico genero fue el Flujo Circular de la economía como un modelo que determina la participación de los diferentes actores y sus relaciones. Quesnay (1694-1774) fue quien presento el famoso flujo. Este en términos generales plantea un circuito cerrado entre Propietarios, Productores y a los que llamaron la Clase Estéril (la mano de obra en general). La circulación se da en términos de bienes físicos y pagos monetarios, dándose como resultado de las transacciones una acumulación de capital. Este esquema aún perdura hasta nuestra época con algunas variantes. El desarrollo de la economía contemporánea a partir de un flujo circular cerrado no permitió que los bienes y servicios ambientales fuesen parte del análisis económico. Algunos economistas contemporáneos defienden la no inclusión de estos, aduciendo la no escasez de los mismos a lo largo del desarrollo de las ciencias económicas. Hoy sabemos que entender la vida a partir de un sistema circulatorio cerrado no es posible. Por el contrario la salud de este sistema depende de la interacción con los sistemas digestivo y respiratorio. Lo que hace al sistema en su conjunto un sistema abierto completamente. En ese mismo orden de ideas, la salud del sistema económico esta íntimamente relacionada con la salud del sistema natural con el que intercambia sin duda bienes y servicios importantes. 2.3 Thomas Robert Malthus 1766 – 1834: Disponiblidad de Bienes Vs. Nivel

de Población Malthus es reconocido como uno de los ancestros de la economía positiva. Fue el quien teorizó a partir de información estadística disponible a su época. Su aporte mas conocido, que aún hoy mantiene sus adeptos especialmente en países como Guatemala, es su planteamiento sobre la productividad de la tierra y el nivel de crecimiento de la población. Dicho planteamiento lo basó en proyecciones estadísticas de que disponía. El trató de demostrar que mientras el crecimiento poblacional mantenía una relación de crecimiento geométrico, la productividad de la tierra mantenía un crecimiento de orden aritmético. Por lo tanto, la catástrofe en términos del abastecimiento de alimentos era inevitable. Rápidamente otros economistas criticaron los planteamientos de Malthus en el sentido que el progreso técnico permitía a la humanidad mantener los niveles de abastecimiento necesarios para el desarrollo de la sociedad humana en su conjunto. De cualquier manera, Malthus levanto la preocupación del intercambio de bienes desde el sistema natural y el sistema económico. Aunque sus planteamientos resultaron pesimistas, si provocaron que otros economistas le pusieran atención a este tipo de relaciones. El no considerar la reacción de la población a un fenómeno de tal envergadura, parte de la consideración de que la gente es un sujeto de estudio pasivo, lo que finalmente determina el desarrollo de la economía política como una disciplina que se impone sin la debida participación de la sociedad. Este es un problema actual considerado como el centro de la crisis de los Estados, donde los niveles de gobernabilidad permanecen muy por debajo de los necesarios para encontrar las vías del desarrollo de nuestros pueblos.

19

2.4 John Stuart Mill 1806-1873: Disponibilidad de Alimentos Vs.

Crecimiento Económico Mill es reconocido como un economista clásico, fue un ardiente defensor de las teorías Maltusianas en cuanto a la disponibilidad de alimentos y el crecimiento poblacional. Sin embargo sus observaciones empíricas sobre esta materia lo llevaron a relacionar el crecimiento productos de la agricultura y de la industria (crecimiento económico) con el crecimiento poblacional. Los resultados de sus investigaciones en Francia e Inglaterra demostraron que mientras la producción de la Agricultura y la Industria crecía de manera progresiva, el nivel poblacional mantenía un crecimiento de carácter regresivo. Aunque no hablo de “Progreso Técnico”, si se refirió a que el crecimiento poblacional estaba relacionado de manera inversa con el mejoramiento en el nivel de vida de la población y sobre todo con el progreso en el estatus de las mujeres. A este economista se le atribuye abordar por primera ves, el tema de la relación entre crecimiento económico y el bienestar de las generaciones futuras. Considerándosele como un claro precursor de los planteamientos conservacionistas actuales. 2.5 William Stanley Jevons 1835-1882: “Energía barata y crecimiento

económico” Es reconocido como el primer neoclásico Inglés. Su principal aporte a la evolución del pensamiento económico es haber sentado las bases para la teoría marginal del valor conocida también como la equimarginalidad. Aporte fundamental, para lo que después se conoció como la economía de los recursos ambientales. Mantuvo un marcado interés por la relación de los fenómenos naturales y la economía. En su muy criticado trabajo “Commercial Crises and Sun-spots, 1879”, el trató de demostrar que el nivel de cosechas a nivel global estaba determinado por las manchas de sol que tenían lugar cada 10.45 años. Rápidamente se le achacaron a sus investigaciones errores metodológicos importantes. Su interés por relacionar la disponibilidad de recursos naturales con el crecimiento económico lo condujo a estudiar el nivel de disponibilidad de carbón natural como fuente de energía de bajo costo y la prosperidad de la economía inglesa (“The Coal Question, 1865”). A pesar de su visión economisista, se podría decir que fue el primero en asociar el valor del capital natural al crecimiento económico. Quizás por el nivel de disponibilidad del recurso natural en cuestión al momento de su estudio, su análisis no derivó en disposiciones de manejo del recurso, pero sin duda inspiro a otros para incluir este tipo de investigaciones entre sus intereses.

20

2.6 Arthur cecil Pigou 1877- 1959: Economía del Bienestar “El principio de las Externalidades”

La economía del bienestar desarrollada por Pigou a inicios del siglo XX, tuvo como base la existencia de las externalidades en los procesos económicos y la necesidad de su eliminación. Su planteamiento partió de la necesidad de imposiciones y de subvenciones cada ves que las actividades productivas comportan efectos sobre otros agentes. De ahí su nombre de “externalidades”. Este fenómeno de las externalidades provoco una discusión interesante. Por ejemplo el Inglés J. Meade caracterizó dos tipos de efectos externos: Los factores de producción no remunerados y la creación de atmósfera, como el le llamo al segundo. El caso que le sirvió para identificar el primer efecto fue el del apicultor y su vecino el productor de manzanas. El apicultor se beneficia del producto (miel) fabricado a partir de los néctares de las flores de los manzanos del vecino. Por su puesto que el apicultor nunca pago por la utilización de este factor de producción. Para caracterizar el otro tipo de efecto externo, J. Meade utilizó el ejemplo de la reforestación de un terreno para manejo forestal productivo que modifico el régimen local de lluvias beneficiando a sus vecinos productores de trigo. Como se puede ver la discusión posterior al planteamiento de Pigou, solamente consideró las externalidades positivas. Los efectos externos negativos fueron desarrollados posteriormente. Los planteamientos originales debieron esperar cerca de 50 años antes de que los economistas se interesaran nuevamente en el fenómeno. Este fue retomado por los economistas ambientales6 contemporáneos en la década de los 80´s, al desarrollar el principio de “quien contamina paga”. Alguna discusión al respecto ha sido presentada en las secciones anteriores en este mismo capitulo. 2.7 Harold Hotelling, 1931: “La equimarginalidad Jevoniana y la economía

de los Recursos Naturales” En 1931 público su articulo sobre la economía de los recursos no renovables. De sus planteamientos originales se derivó la regla de Hotelling, que indica cuando debe extraerse un recurso no renovable además de establecer el “sendero optimo de extracción”. Otros economistas luego, aplicaron este principio al caso de los recursos naturales renovables. Al igual de lo acontecido con los planteamientos de Pigou, los de Hotelling tuvieron difusión y aplicación práctica mas o menos cuatro décadas después. Uno de los acontecimientos significativos que motivo la conciencia social sobre los problemas de disponibilidad de recursos, fue la crísis del petroleo de 1973. El nivel de conciencia ambiental a partir de esos años fue en ascenso constante, lo que acelero el

6 La economía ambiental es realmente una extensión de la economía clásica, que se consolida a partir del principio de equimarginalidad jevoniana y los efectos externos propuestos por Pigou. Una corriente nueva de economistas critica estos planteamientos por tratarse de equilibrios económicos, que no necesariamente representan equilibrios ecológicos. Una corriente alterna esta en proceso de construcción, a lo que algunos han dado en llamar economía ecológica.

21

interés academico en estos temas. Fue así como los trabajos de Mill, Jevons, Pigou y de Hotelling cobraron vigencia nuevamente. 2.8 Bruntland Report (WCED), 1987. “El Desarrollo Sostenible” La Comisión Mundial de Ambiente y Desarrollo de las Naciones Unidas presento su famoso reporte conocido como “Bruntland” en alusión al apellido de la Dra. Bruntland que presidio la misma en aquel momento. El concepto de desarrollo expuesto por primera ves para la discusión por la mencionada Comisión marco un hito en el planteamiento conceptual de lo que para entonces era el desarrollo. En secciones precedentes se han expuesto no solo las definiciones sobre el mismo, si no sus implicaciones en relación a las limitaciones que el análisis económico presenta para su correcta interpretación. El planteamiento puso sobre la mesa de los estudiosos un problema de carácter epistemológico. La evolución del conocimiento llevo a la especialización y a la comparta mentalización y a la rigidez de las premisas dominantes. Nogaard (1994) resume las premisas fundamentales sobre las que el conocimiento científico avanza: Atomismo, Mecanicismo, Universalismo, Objetivismo individualismo en contraposición de las alternativas que plantea un concepto como el del de Desarrollo Sostenible: Holismo, Análisis Sistémico, Contextualismo, subjetivismo y pluralismo. Se trata, usando los términos de Aguilar Klink (1998), de pesar de un pensamiento simplista a un pensamiento complejo. Es decir, multidimensional, sistémico y que reconozca sus limitaciones y por lo tanto negocie con la incertidumbre. 2.9 Economía de la Sostenibilidad. “Las Irreversibilidades Ambientales” Varias escuelas iniciaron serios programas de investigación tratando de teorizar acerca del nuevo concepto sobre el desarrollo sostenible. Oregon State University en los 90´s avanzo serios planteamientos acerca de la economía de la sostenibilidad. En concreto estos planteamientos partían de la relación de sustitución, complementariedad o incertitud entre el capital natural y el capital económico, entendido este último por trabajo y tecnología. El concepto utilitarista de la naturaleza (como capital natural) fue acuñado por esas épocas, no sin tener ciertas reticencias por el movimiento ambiental de esos momentos, quienes interpretaron esto como una agresión al conservacionismo. Aún hoy se encuentra este tipo de reacciónes con respecto a este tipo de terminología. El problema no parece de fondo, sino más bien de la falta de un apropiado léxico en las ciencias ambientales que refleje lo que los economistas han querido expresar con la expresión de capital natural en su intento de valorizar el mismo. El salto cualitativo que se encuentra en este tipo de planteamientos, es que del analisis de la relación de sustitución o de complementariedad entre el capital natural y el económico se trata de derivar políticas de desarrollo que al considerar esta relación determinen el tipo de manejo que sería el aconsejable según cada caso. Así por ejemplo, si el nivel de relación

22

es de perfecta sustitución, el nivel de agotamiento del capital natural no sería del todo alarmante. Por el otro lado si el tipo de relación es de complementariedad, entonces el nivel de agotamiento del capital natural sería alarmante. El problema resulta cuando las investigaciones constatan que la mayoría de las veces la relación entre ambos tipos de capital es incierta y entonces, luego el nivel de agotamiento del capital natural plantea siempre incertitudes en el tipo de manejo que sería el conveniente. El problema de las irreversibilidades ecológicas es planteado a partir del tipo de manejo requerido del capital natural según el tipo de relación antes mencionado. Una constatación empírica muestra que las irreversibilidades económicas se presentan antes de observar irreversibilidades ecológicas. Si esto es cierto en la mayoría de casos, esto se convierte en un alertivo importante a ser tomado en cuenta para evitar las irreversibilidades ecológicas. 2.10 Economía del Desarrollo Sostenible: “Teoría del Intercambio de Flujos

entre los sistemas Natural y Económico” Herman E. Daly de la Universidad de Maryland ha recientemente planteado una serie de posicionamientos que cuestionan seriamente el abordaje del desarrollo sostenible desde la economía clásica basada en el concepto de “utilidad”. El plantea como alternativa el concepto del “intercambio de flujos” entre la naturaleza y el sistema económico. Los planteamientos del Profesor Daly se extienden al cuestionamiento del desarrollo convencional, entendido este como el crecimiento del producto interno bruto y el conflicto del deterioro ambiental. Su posición llega a ser serios cuestionamientos a nivel de la macroeconomía y la microeconomía y a delinear la necesidad de introducir el concepto del “intercambio de flujos” en la teoría económica. Finalmente, algunas implicaciones de política son expuestas a partir del concepto del “intercambio de flujos”, tales como una verdadera reforma de impuestos ecológicos y limitaciones al comercio de bienes y servicios ambientales. Las decisiones de política planteadas no se basan en principios de eficiencia económica convencional, sino más bien en la consideración gruesa de que el capital natural tiene un valor en si mismo, normalmente no considerado en las decisiones de política tradicional. El principio de las cuentas nacionales ambientales, puede tener cabida dentro de este planteamiento. Algunos esfuerzos recientes se plantean en el apartado metodológico de este capitulo. El desarrollo teórico de este concepto de “intercambio de flujos” podría ser parte del cuerpo de instrumentos de análisis de la economía ecológica, que se encuentra en proceso de construcción. 2.11 Optimización Multicriterio: “La programación Matemática, un Problema

de Ingeniería antes que un Problema Económico” Carlos Romero del Politécnico de Madrid ha avanzado importantes planteamientos al frente de un Programa de Investigación sobre la aplicación de los enfoques multicriterio en la economía ambiental.

23

El enfoque multicriterio parte de la conjetura que en la mayoría de los contextos desicionales los agentes económicos optimizan sus decisiones en base a múltiples objetivos, normalmente en conflicto. Es por ello que, el problema normalmente se soluciona buscando un equilibrio o compromiso entre el conjunto de objetivos. La economía ambiental actual de corte neoclásico, como ya se ha mencionado parte de una teoría desicional monocriterio. Este planteamiento luego aporta un sustancial avance en términos de aproximar mejor el método de análisis a la problemática real. Tal y como lo cita el propio Carlos Romero, este enfoque ha conseguido un importante grado de articulación lógica y un gran éxito aplicativo. Sin embargo, el desarrollo formal de una economía ambiental, siguiendo este enfoque esta lejos de lograrse. Esto sugiere, al igual que lo planteado por la economía ecológica que, quizá el problema del deterioro ambiental es más bien un problema de ingeniería antes que un problema económico.

24

3. Estado del Arte En esta sección se presentan los distintos estudios que, tanto a nivel regional como nacional, se reportan en la literatura mas reciente. Como se verá, la gama de trabajos reportados incluyen desde el desarrollo de conceptos y teorización sobre la economía y el ambiente hasta estudios específicos sobre los principales servicios ambientales que la naturaleza aporta a los sistemas económicos. La sección incluye al final un cuadro sobre el estado del arte a nivel latinoamericano sobre la aplicación de las cuentas ambientales, que hacen evidente la relación economía y ambiente en esta parte del mundo. 3.1 A nivel Regional Cuadro 1. Síntesis del estado y evolución de las cuentas ambientales en América Latina.

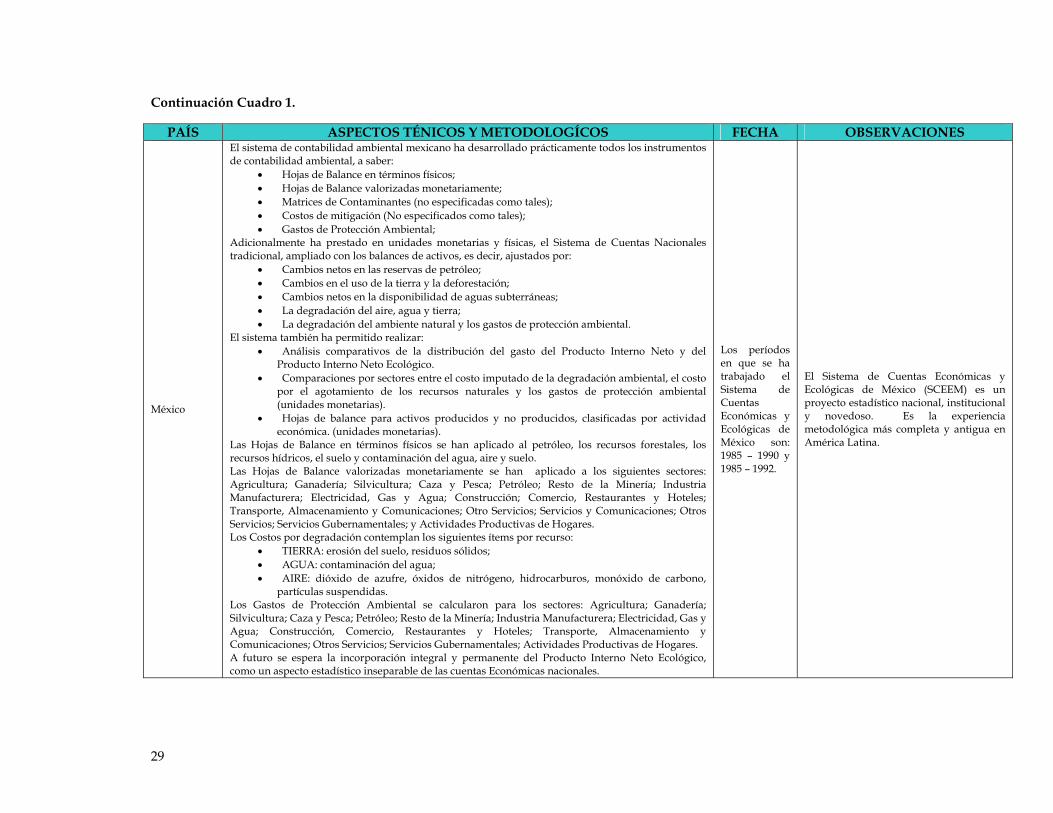

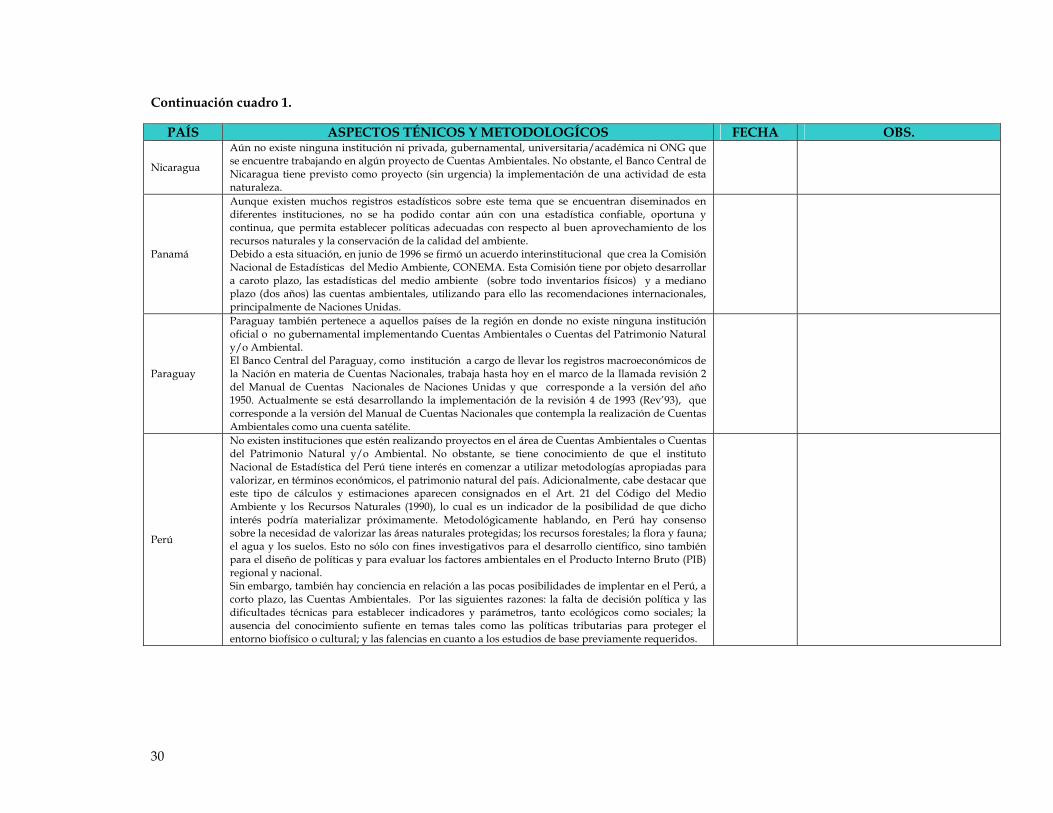

PAÍS ASPECTOS TÉNICOS Y METODOLOGÍCOS FECHA OBSERVACIONES

Argentina

Para realizar el trabajo se siguieron las recomendaciones de del PNUMA/ México. En cuanto a los resultados se han producido hojas de Balance en términos físicos y hojas de balance valorizadas monetariamente. No se han elaborado matrices de contaminantes ni de costos de mitigación ni de gastos de protección ambiental. El proyecto no construye hojas de balance o matrices por sectores económicos o de actividad específicos, sino más bien, define un nuevo sector en la economía denominado “Preprimario”, cuya función es la reproducción de la naturaleza a través de la captación de energía. Las Hojas de Balance Físicas o la Cuenta Física tiene dos partes: en una de ellas se computa la existencia inicial y los incrementos que se producen en un período dado; y en la otra, se computan las disminuciones por uso o extracción de las existencias iniciales, lo cual permite calcular la existencia final al concluir el período de referencia. En relación a las Hojas de Balance Monetarias, se utiliza como insumo la misma cuenta física y se valora mediante imputar el coto medio de sustentabilidad. Adicionalmente el proyecto construye la Matriz de Interrelaciones Sectoriales, en la que los sectores Flora, Fauna, Agua, Suelo y Conservación, vendiendo y comprando entre sí y, a su vez, con los restantes sectores económicos.

1,986 (experiencia piloto) 1,996 (edición del manual)

La modalidad utilizada fue la de cuentas patrimoniales, aunque no se ha trabajado sistemáticamente y la aplicación con la que cuentan es a nivel de aproximación. Cuentan con un manual de cuentas patrimoniales.

Bolivia

El proyecto postulaba construir fundamentalmente producido hojas de Balance en términos físicos y hojas de balance valorizadas monetariamente. No esta contemplada la construcción de matrices de contaminantes ni de costos de mitigación ni de gastos de protección ambiental. Las hojas de balance en términos físicos y monetarios se están construyendo para todos los sectores, aunque no hay aún informes finales. La metodología para construir las hojas de balance en términos físicos proviene del manual de Cuentas Nacionales revisión 4 (Rev´93) y del manual para las Cuentas Ambientales Nacionales. Por otra parte el país cuenta con información convencional en materia económica, social, poblacional, etc. Esta podría servir de base para trabajr algunos aspectos d las Cuentas Ambientales. Sin embargo, se deberían genera proyectos específicos para recolectar y sistematizar la información estadística más concreta, principalmente en relación con los recursos naturales renovables.

1,994

El proyecto fue auspiciado por Naciones Unidas, especialmente por la oficina en Canadá, a través de su Departamento de Estadística y Cuentas Nacionales y se empieza a estructurar a partir de la reglamentación de la Ley General del Medioambiente.

25

Continuación Cuadro 1.

PAÍS ASPECTOS TÉNICOS Y METODOLOGÍCOS FECHA OBSERVACIONES

Brasil El país cuenta con información estadística adecuada que se podría utilizara para fines de contabilidad ambiental aplicando, por ejemplo, la metodología de las cuentas satélites de las Naciones Unidas (Rev’93). El número de especialistas que hoy existe es pequeño.

No hay nada concreto respecto a la construcción de cuentas ambientales o patrimoniales, a exepción del trabajo realizado por Ronaldo Seroa da Motta.

Colombia

El tema de las cuentas ambientales recibió un decisivo impulso en Colombia a partir de 1992, año en que fue creado el Comité Interinstitucional de Cuentas Ambientales (CICA), el cual ha generado, al interior de las organizaciones participantes, una “cultura” de la contabilidad ambiental; ha contribuido a fortalecer la capacidad institucional en el tema y ha impulsado la capacitación de los recursos humano. Como consecuencia, el país no sólo dispone de un núcleo de profesionales bien informados sobre el estado del arte y sobre las diferentes alternativas metodológicas y conceptuales, sino también respecto de las tendencias internacionales en materia de cuentas ambientales. Dentro de los progresos metodológicos, probablemente lo más destacable sea el proyecto COLSCEA. El objetivo general de este proyecto era establecer una metodología para el establecimiento de un Sistema de Cuentas Ambientales integrado al Sistema de Cuentas Nacionales tradicional. La metodología del COLSCEA se basa en la construcción de cuentas satélites que han de integrarse al Sistema de Cuentas Nacionales (SCN) convencional. En términos generales, el proyecto contempla tres tipos de cuentas: a) Gasto en protección ambiental; b) Disponibilidad de recursos naturales (valorización monetariamente y/o en términos físicos); y c) Calidad del ambiente. El proyecto cubría los siguientes componentes del medio natural: 1. Recursos mineros. Debido a su importancia relativo en relación al PIB y al grado de

información disponible, se consideraron los siguientes recursos: petróleo, carbón y gas natural. 2. Recursos forestales. 3. Aguas superficiales y subterráneas. 4. Pérdidas de suelo por erosión. 5. Calidad del agua. 6. Calidad del aire. Metodológicamente hablando, las Cuentas Ambientales se desarrollarían operativamente a través de la “ tabla de oferta y demanda expandida” que se construye a partir de la matriz de insumo-producto tradicional con que trabaja el Sistema de Cuentas Nacionales.

Dentro de los mayores avances que se han logrado en las cuentas sobre actividades de protección ambiental, puesto que se han construido Hojas de Balance consolidadas correspondientes a los años 1990,1991 y 1992 y se trabaja en su actualización hasta 1995.

Las limitaciones técnicas señaladas y la ausencia, por ahora, de voluntad política para ajustar los indicadores económicos convencionales, explican esta situación. Por lo anterior, el equipo técnico responsable del COLSCEA optó por desarrollar las Cuentas Satélites sin realizar ajustes ambientales a los agregados macroeconómicos. Desde la perspectiva del Ministerio del Medio Ambiente y del IDEAM la conformación de un sistema de información ambiental que incluya la contabilidad nacional y regional del medio ambiente y los recursos naturales, es una iniciativa estratégica para la planificación.

26

Continuación Cuadro 1.

PAÍS ASPECTOS TÉNICOS Y METODOLOGÍCOS FECHA OBSERVACIONES

Costa Rica

La experiencia de Costa Rica se considera pionera en América Latina. Aunque el proyecto se inició en forma independiente, se están siguiendo los lineamientos generales planteados en el “Manual de Contabilidad Ambiental y Económica Integrada de las Naciones Unidas”. Por intermedio del Consejo Monetario Centroamericano se está impulsando a nivel de América Central y Panamá un proyecto de cooperación técnica con la Oficina de Estadísticas de las Naciones Unidas con el fin de implementar la revisión 4 del Sistema de Cuentas Nacionales (SCN’93). Hasta ahora, el proyecto ha desarrollado resultados preliminares de las cuentas del gasto de protección ambiental para el sector público. Posteriormente se ampliaría al sector industrial y al de Hogares. El formato sigue bastante cercanamente a lo sugerido en el Manual de las Naciones Unidas y a lo aplicado en el caso de México. En cuando a las Hojas de Balances físico, las mismas no se han diseñado propiamente aún. Se ha avanzado en la estimación preliminar de un balance hídrico para el país, en el período 1990-95, a partir de la información hidrometeológica disponible para las 34 cuencas hidrográficas en que se divide el país. Las Hojas de Balance valorizadas monetariamente no se han iniciado ante los atrasos experimentados como consecuencia de las dificultades presupuestarias en que se ha visto inmerso el proyecto. La meta sería construir las hojas de balance valorizadas para los recursos hídricos, una vez completados los datos físicos. En relación a la información estadística que permita desarrollar las Cuentas Ambientales en forma rápida , cabe señalar que en Costa Rica es necesario realizar proyectos específicos para generar la información en la forma requerida. Hasta La fecha el proyecto dispone de resultados de carácter provisional y de discusión interna, por lo que aún no se encuentran en condición de ser publicados. Es pertinente destacar que en términos de valoración económica no se visualiza como prioritario el entrar en una fase de “ajuste” de las Cuentas Nacionales propiamente, aunque sí avanzar en la aplicación y evaluación de propuestas metodológicas de valoración para los diferentes recursos, distinguiendo en ellos los diferentes usos o servicios ambientales que pueden prestar.

1989 y 1991 1995

El principal antecedente en este sentido lo constituye el estudio publicado en 1991 por el Centro Científico Tropical (CCT) y el World Resources Institute (WRI): “ La depreciación de los recursos naturales en Costa Rica y su relación con el Sistema de Cuentas Nacionales”, estudio que ambas instituciones desarrollaron entre 1989 y 1991 con el fin de estimar la depreciación que los recursos naturales experimentan a lo largo del proceso productivo y de esa manera “ajustar” las cuentas nacionales. Este estudio considero los recursos forestales, los suelos y las pesquerías, basándose en el enfoque propuesto por Robert Repetto (del WRI) consistente en valorar el costo depreciación de los recursos a precios de mercado. A mediados de 1995 se inicio un nuevo proyecto en el tema de Cuentas Ambientales, el cual se inició como proyecto piloto en un doble sentido: a nivel nacional y a nivel centroamericano.

Cuba

Un proyecto de esta naturaleza asumiría las recomendaciones internacionales de la Oficina de Estadísticas de Naciones Unidas(UNSTAT) y se circunscribiría a la aplicación de las tareas tradicionales, tales como Hojas de Balances, Matrices de Contaminantes, Costos de Mitigación, Gastos de Protección Ambiental, etc. Cabe destacar un estudio que se ha realizado y que constituiría un buen insumo para un futuro sistema de Cuentas Ambientales. Este estudio denominado “Estudio Nacional sobre la Diversidad Biológica de la República de Cuba” fue realizado por el Ministerio de Ciencias, Tecnología y Medioambiente, con la con la colaboración de la Oficina Nacional de Estadísticas (ONE), la que asumió la tarea de elaborar la valorización económica.

No existe ninguna institución oficial que actualmente esté implementando algún proyecto de Cuentas Ambientales o de Cuentas del Patrimonio Natural.

27

Continuación Cuadro 1.

PAÍS ASPECTOS TÉNICOS Y METODOLOGÍCOS FECHA OBSERVACIONES

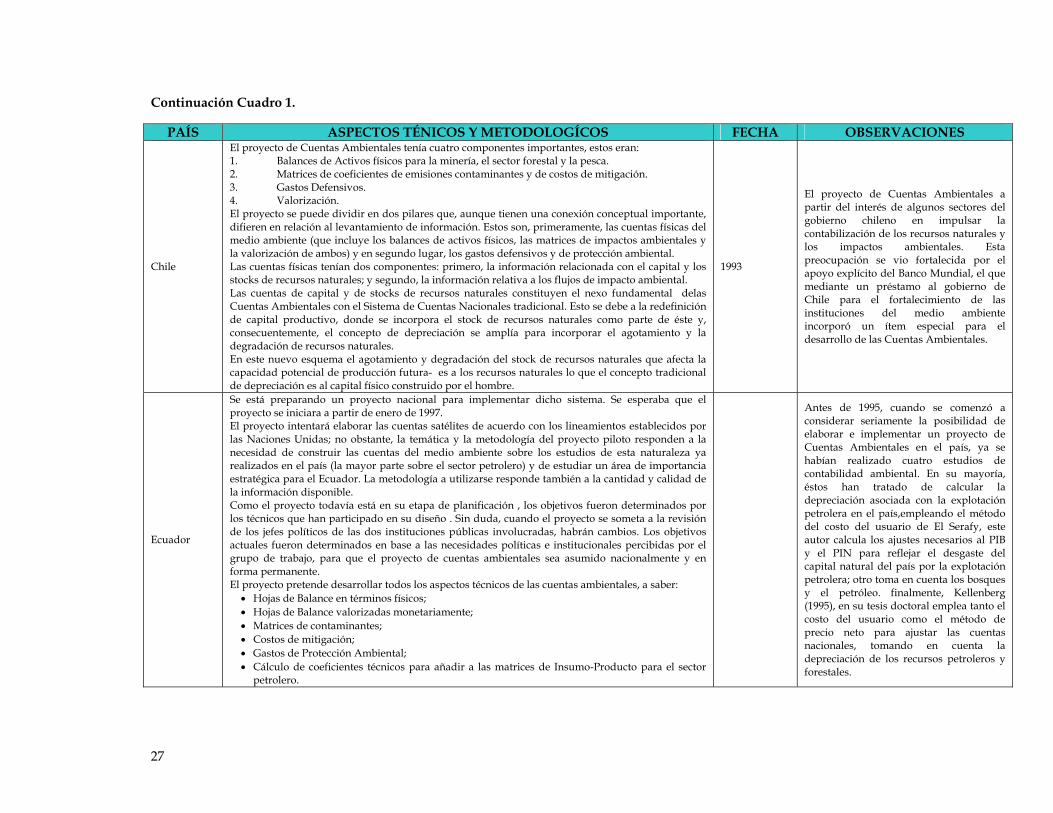

Chile

El proyecto de Cuentas Ambientales tenía cuatro componentes importantes, estos eran: 1. Balances de Activos físicos para la minería, el sector forestal y la pesca. 2. Matrices de coeficientes de emisiones contaminantes y de costos de mitigación. 3. Gastos Defensivos. 4. Valorización. El proyecto se puede dividir en dos pilares que, aunque tienen una conexión conceptual importante, difieren en relación al levantamiento de información. Estos son, primeramente, las cuentas físicas del medio ambiente (que incluye los balances de activos físicos, las matrices de impactos ambientales y la valorización de ambos) y en segundo lugar, los gastos defensivos y de protección ambiental. Las cuentas físicas tenían dos componentes: primero, la información relacionada con el capital y los stocks de recursos naturales; y segundo, la información relativa a los flujos de impacto ambiental. Las cuentas de capital y de stocks de recursos naturales constituyen el nexo fundamental delas Cuentas Ambientales con el Sistema de Cuentas Nacionales tradicional. Esto se debe a la redefinición de capital productivo, donde se incorpora el stock de recursos naturales como parte de éste y, consecuentemente, el concepto de depreciación se amplía para incorporar el agotamiento y la degradación de recursos naturales. En este nuevo esquema el agotamiento y degradación del stock de recursos naturales que afecta la capacidad potencial de producción futura- es a los recursos naturales lo que el concepto tradicional de depreciación es al capital físico construido por el hombre.

1993

El proyecto de Cuentas Ambientales a partir del interés de algunos sectores del gobierno chileno en impulsar la contabilización de los recursos naturales y los impactos ambientales. Esta preocupación se vio fortalecida por el apoyo explícito del Banco Mundial, el que mediante un préstamo al gobierno de Chile para el fortalecimiento de las instituciones del medio ambiente incorporó un ítem especial para el desarrollo de las Cuentas Ambientales.

Ecuador

Se está preparando un proyecto nacional para implementar dicho sistema. Se esperaba que el proyecto se iniciara a partir de enero de 1997. El proyecto intentará elaborar las cuentas satélites de acuerdo con los lineamientos establecidos por las Naciones Unidas; no obstante, la temática y la metodología del proyecto piloto responden a la necesidad de construir las cuentas del medio ambiente sobre los estudios de esta naturaleza ya realizados en el país (la mayor parte sobre el sector petrolero) y de estudiar un área de importancia estratégica para el Ecuador. La metodología a utilizarse responde también a la cantidad y calidad de la información disponible. Como el proyecto todavía está en su etapa de planificación , los objetivos fueron determinados por los técnicos que han participado en su diseño . Sin duda, cuando el proyecto se someta a la revisión de los jefes políticos de las dos instituciones públicas involucradas, habrán cambios. Los objetivos actuales fueron determinados en base a las necesidades políticas e institucionales percibidas por el grupo de trabajo, para que el proyecto de cuentas ambientales sea asumido nacionalmente y en forma permanente. El proyecto pretende desarrollar todos los aspectos técnicos de las cuentas ambientales, a saber: • Hojas de Balance en términos físicos; • Hojas de Balance valorizadas monetariamente; • Matrices de contaminantes; • Costos de mitigación; • Gastos de Protección Ambiental; • Cálculo de coeficientes técnicos para añadir a las matrices de Insumo-Producto para el sector

petrolero.

Antes de 1995, cuando se comenzó a considerar seriamente la posibilidad de elaborar e implementar un proyecto de Cuentas Ambientales en el país, ya se habían realizado cuatro estudios de contabilidad ambiental. En su mayoría, éstos han tratado de calcular la depreciación asociada con la explotación petrolera en el país,empleando el método del costo del usuario de El Serafy, este autor calcula los ajustes necesarios al PIB y el PIN para reflejar el desgaste del capital natural del país por la explotación petrolera; otro toma en cuenta los bosques y el petróleo. finalmente, Kellenberg (1995), en su tesis doctoral emplea tanto el costo del usuario como el método de precio neto para ajustar las cuentas nacionales, tomando en cuenta la depreciación de los recursos petroleros y forestales.

28

Continuación Cuadro 1.

PAÍS ASPECTOS TÉNICOS Y METODOLOGÍCOS FECHA OBSERVACIONES

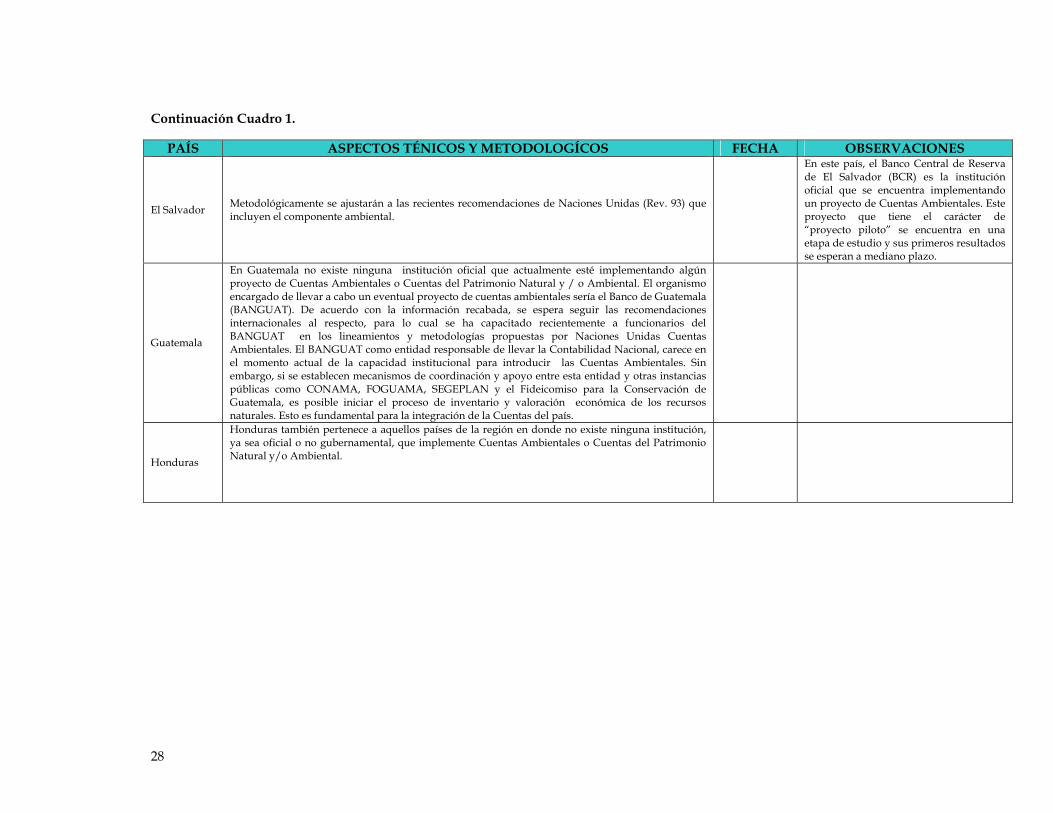

El Salvador Metodológicamente se ajustarán a las recientes recomendaciones de Naciones Unidas (Rev. 93) que incluyen el componente ambiental.

En este país, el Banco Central de Reserva de El Salvador (BCR) es la institución oficial que se encuentra implementando un proyecto de Cuentas Ambientales. Este proyecto que tiene el carácter de “proyecto piloto” se encuentra en una etapa de estudio y sus primeros resultados se esperan a mediano plazo.

Guatemala