Regulación y Políticas de inversiones en las Compañía de ... · Horizonte de inversión: largo...

25

Regulación y Políticas de inversiones en las Compañía de Seguros

Transcript of Regulación y Políticas de inversiones en las Compañía de ... · Horizonte de inversión: largo...

Regulación y Políticas de inversiones

en las Compañía de Seguros

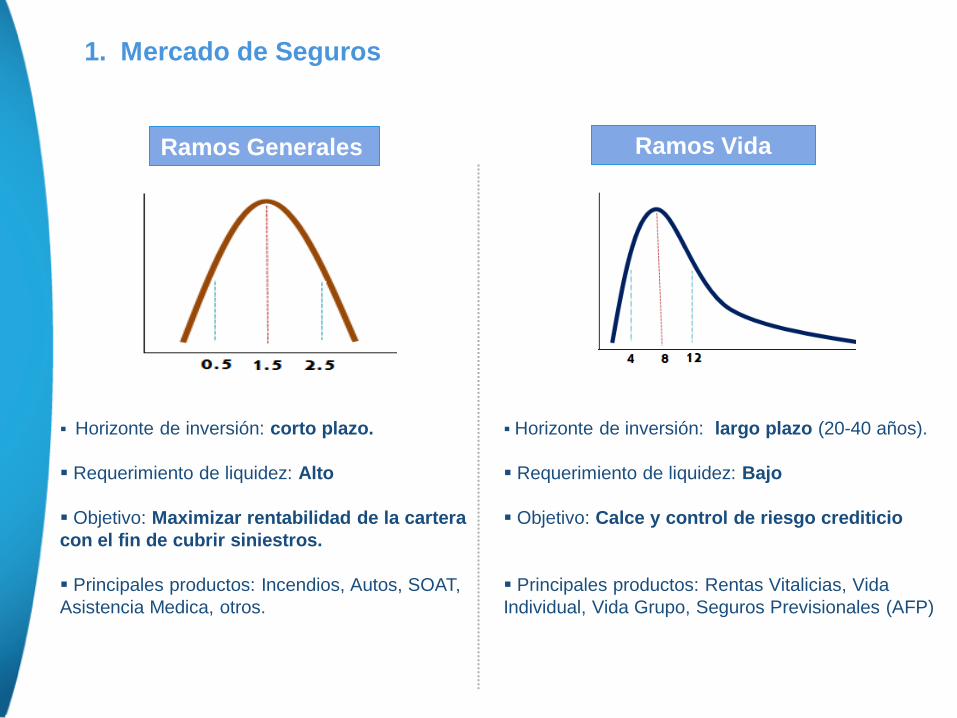

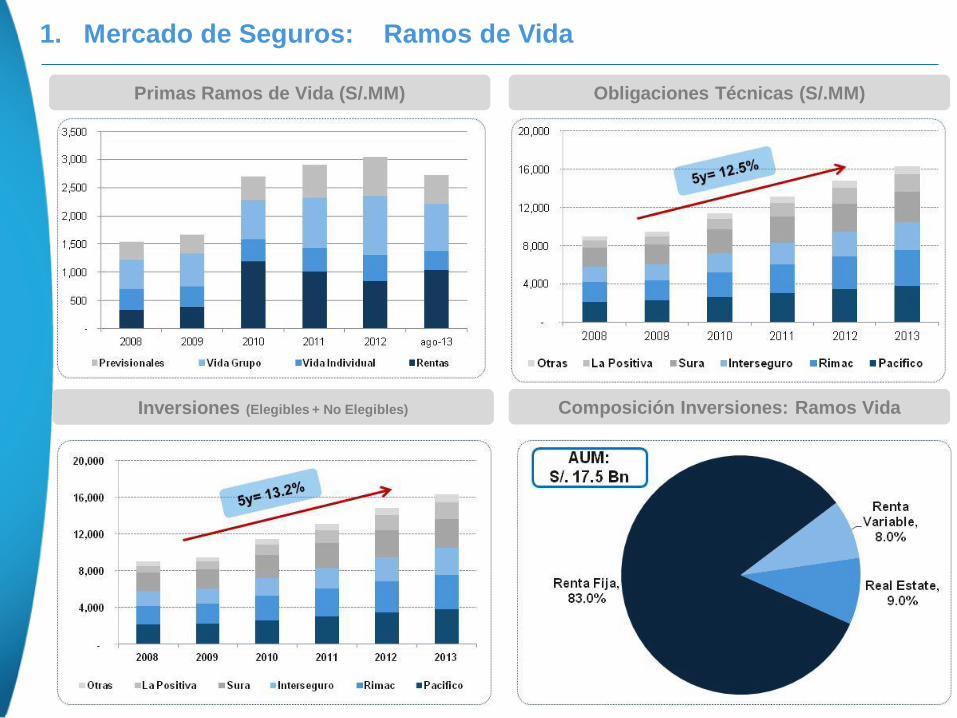

1) Mercado de Seguros Ramos de Vida

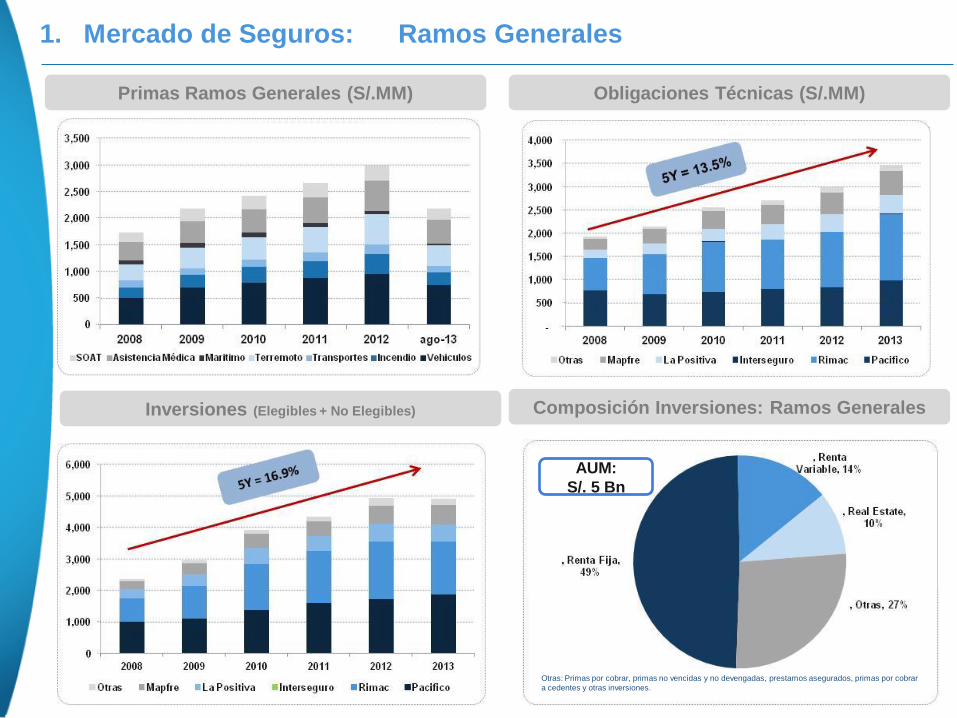

Ramos Generales

2) Marco Regulatorio

3) Políticas de Inversión

4) Oportunidades y Retos

Agenda

Regulación y Políticas de inversiones de las Cías de Seguros

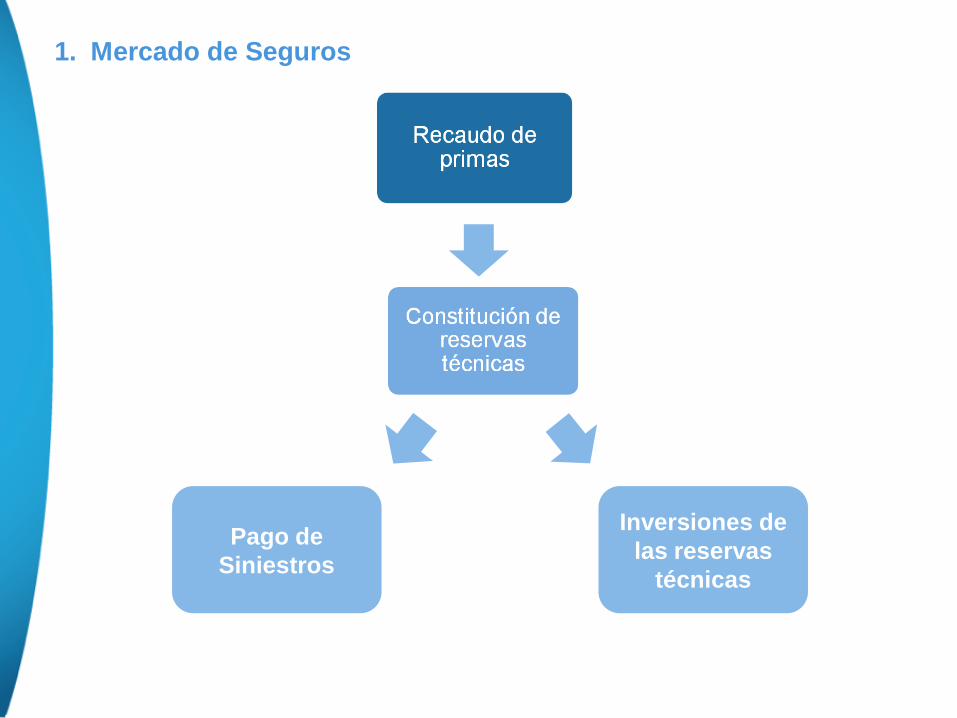

1. Mercado de Seguros

Pago de

Siniestros

Inversiones de

las reservas

técnicas

Horizonte de inversión: largo plazo (20-40 años).

Requerimiento de liquidez: Bajo

Objetivo: Calce y control de riesgo crediticio

Principales productos: Rentas Vitalicias, Vida

Individual, Vida Grupo, Seguros Previsionales (AFP)

Horizonte de inversión: corto plazo.

Requerimiento de liquidez: Alto

Objetivo: Maximizar rentabilidad de la cartera

con el fin de cubrir siniestros.

Principales productos: Incendios, Autos, SOAT,

Asistencia Medica, otros.

Ramos Generales Ramos Vida

1. Mercado de Seguros

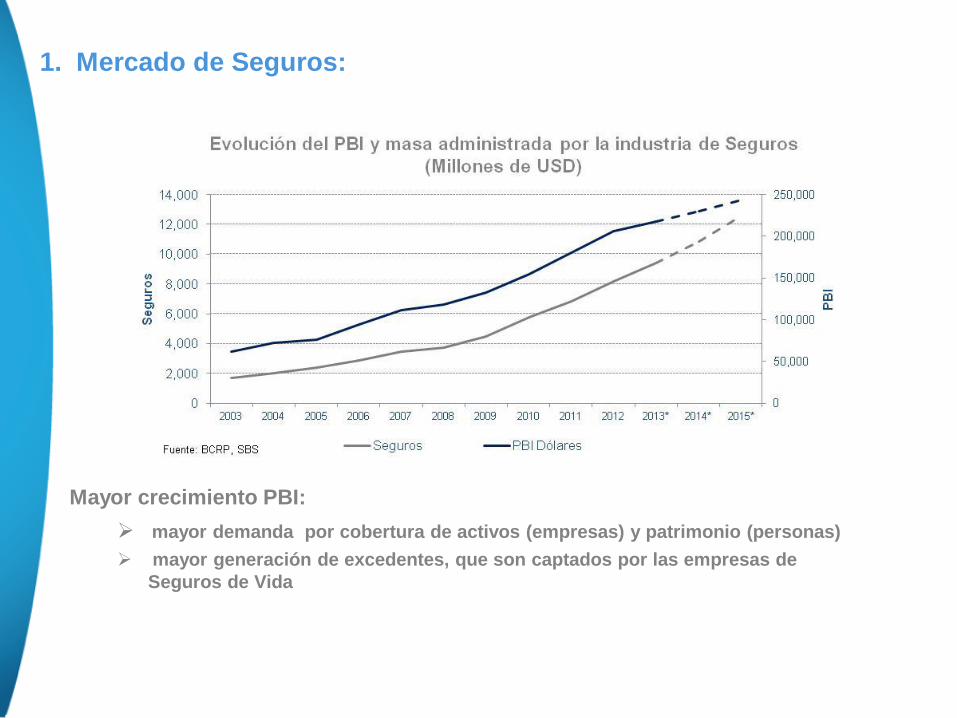

1. Mercado de Seguros:

Mayor crecimiento PBI:

mayor demanda por cobertura de activos (empresas) y patrimonio (personas)

mayor generación de excedentes, que son captados por las empresas de

Seguros de Vida

Obligaciones Técnicas (S/.MM)

Inversiones (Elegibles + No Elegibles)

Primas Ramos de Vida (S/.MM)

Composición Inversiones: Ramos Vida

1. Mercado de Seguros: Ramos de Vida

Obligaciones Técnicas (S/.MM)

Inversiones (Elegibles + No Elegibles)

Primas Ramos Generales (S/.MM)

Composición Inversiones: Ramos Generales

AUM:

S/. 5 Bn

Otras: Primas por cobrar, primas no vencidas y no devengadas, prestamos asegurados, primas por cobrar

a cedentes y otras inversiones.

1. Mercado de Seguros: Ramos Generales

| 12

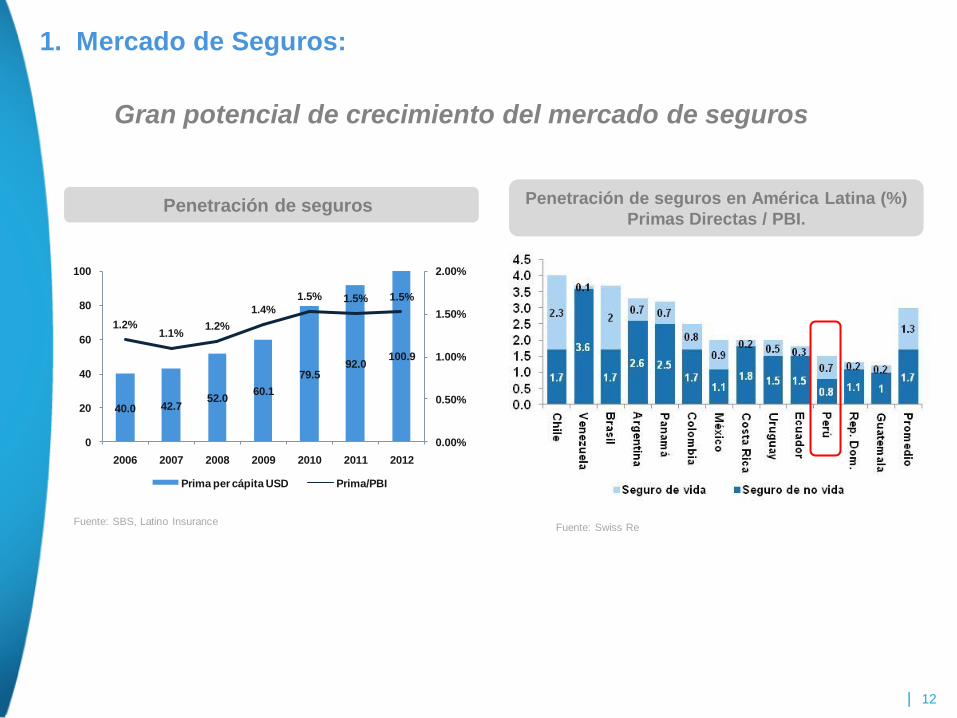

Fuente: SBS, Latino Insurance Fuente: Swiss Re

Penetración de seguros Penetración de seguros en América Latina (%)

Primas Directas / PBI.

1. Mercado de Seguros:

40.0 42.752.0

60.1

79.592.0

100.9

1.2%1.1%

1.2%

1.4%

1.5% 1.5% 1.5%

0.00%

0.50%

1.00%

1.50%

2.00%

0

20

40

60

80

100

2006 2007 2008 2009 2010 2011 2012

Prima per cápita USD Prima/PBI

Gran potencial de crecimiento del mercado de seguros

Situación actual

N° afiliados > 60 años: 200,000

Fondo Administrado

Entre US$ 1,500 MM y US$ 2,000 MM

Perspectivas:

Envejecimiento de los aportantes

Expectativas de crecimiento:

Crecimiento esperado: > $ 500 MM por año

Afiliados Fondos de Pensiones: Edad

Portafolio de Rentas: Crecimiento

1. Mercado de Seguros:

Fuente: SBS

Necesidad de generar

activos de largo plazo.

Ramo con mayor potencial de crecimiento RENTAS VITALICIAS

Reglamentos y circulares SBS

2. Marco Regulatorio

Res. 7034-2012

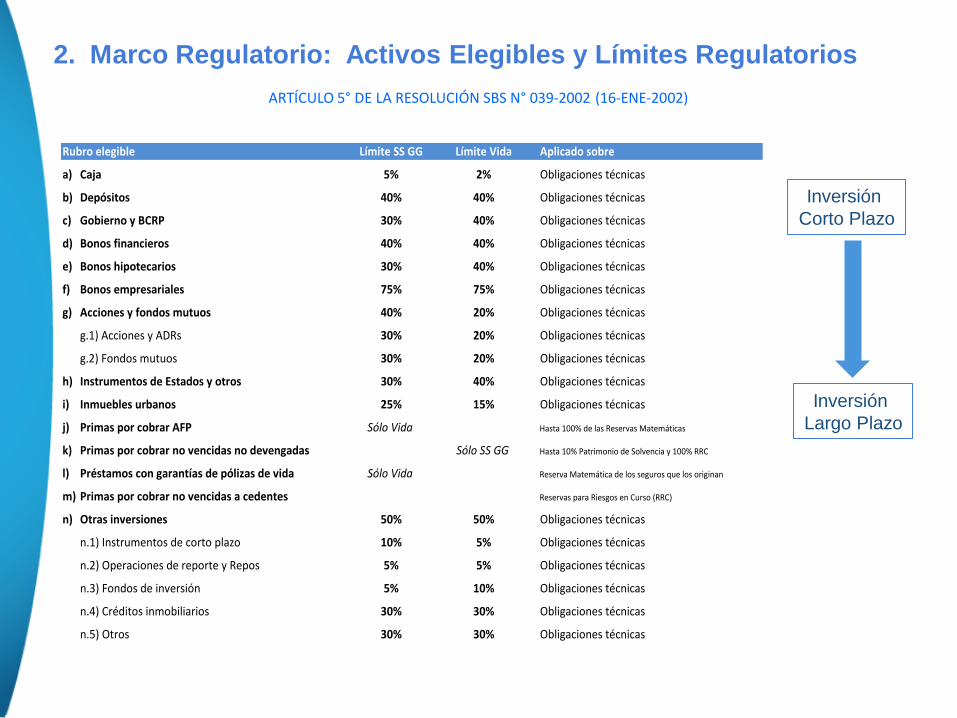

ARTÍCULO 5° DE LA RESOLUCIÓN SBS N° 039-2002 (16-ENE-2002)

Rubro elegible Límite SS GG Límite Vida Aplicado sobre

a) Caja 5% 2% Obligaciones técnicas

b) Depósitos 40% 40% Obligaciones técnicas

c) Gobierno y BCRP 30% 40% Obligaciones técnicas

d) Bonos financieros 40% 40% Obligaciones técnicas

e) Bonos hipotecarios 30% 40% Obligaciones técnicas

f) Bonos empresariales 75% 75% Obligaciones técnicas

g) Acciones y fondos mutuos 40% 20% Obligaciones técnicas

g.1) Acciones y ADRs 30% 20% Obligaciones técnicas

g.2) Fondos mutuos 30% 20% Obligaciones técnicas

h) Instrumentos de Estados y otros 30% 40% Obligaciones técnicas

i) Inmuebles urbanos 25% 15% Obligaciones técnicas

j) Primas por cobrar AFP Sólo Vida Hasta 100% de las Reservas Matemáticas

k) Primas por cobrar no vencidas no devengadas Sólo SS GG Hasta 10% Patrimonio de Solvencia y 100% RRC

l) Préstamos con garantías de pólizas de vida Sólo Vida Reserva Matemática de los seguros que los originan

m) Primas por cobrar no vencidas a cedentes Reservas para Riesgos en Curso (RRC)

n) Otras inversiones 50% 50% Obligaciones técnicas

n.1) Instrumentos de corto plazo 10% 5% Obligaciones técnicas

n.2) Operaciones de reporte y Repos 5% 5% Obligaciones técnicas

n.3) Fondos de inversión 5% 10% Obligaciones técnicas

n.4) Créditos inmobiliarios 30% 30% Obligaciones técnicas

n.5) Otros 30% 30% Obligaciones técnicas

2. Marco Regulatorio: Activos Elegibles y Límites Regulatorios

Inversión

Corto Plazo

Inversión

Largo Plazo

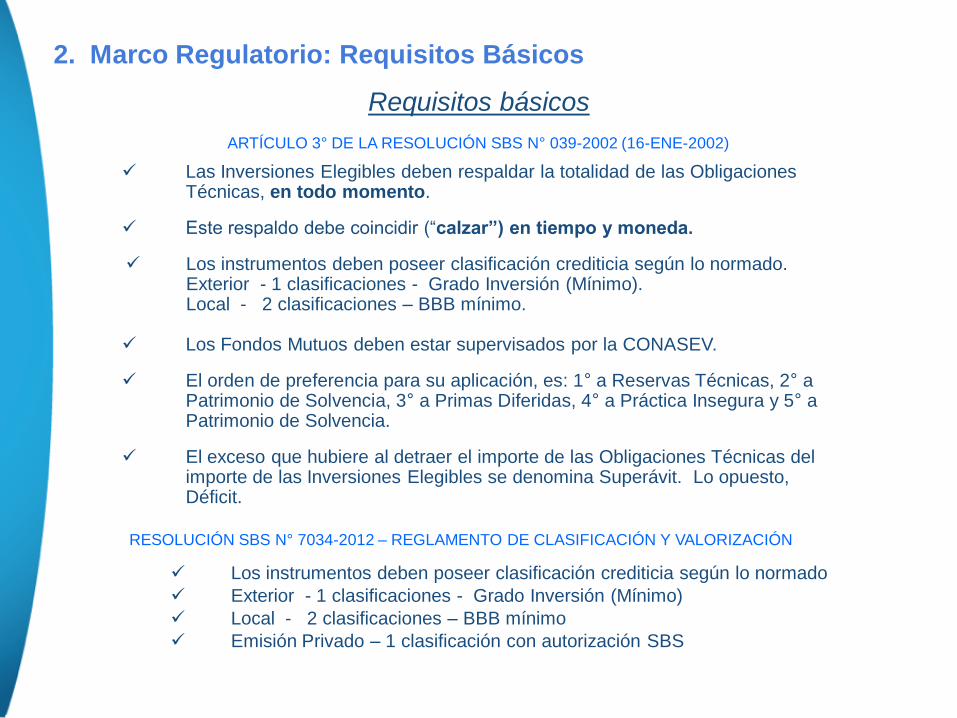

Las Inversiones Elegibles deben respaldar la totalidad de las Obligaciones Técnicas, en todo momento.

Este respaldo debe coincidir (“calzar”) en tiempo y moneda.

Los instrumentos deben poseer clasificación crediticia según lo normado. Exterior - 1 clasificaciones - Grado Inversión (Mínimo).

Local - 2 clasificaciones – BBB mínimo. Los Fondos Mutuos deben estar supervisados por la CONASEV.

El orden de preferencia para su aplicación, es: 1° a Reservas Técnicas, 2° a Patrimonio de Solvencia, 3° a Primas Diferidas, 4° a Práctica Insegura y 5° a Patrimonio de Solvencia.

El exceso que hubiere al detraer el importe de las Obligaciones Técnicas del importe de las Inversiones Elegibles se denomina Superávit. Lo opuesto, Déficit.

ARTÍCULO 3° DE LA RESOLUCIÓN SBS N° 039-2002 (16-ENE-2002)

Requisitos básicos

2. Marco Regulatorio: Requisitos Básicos

Los instrumentos deben poseer clasificación crediticia según lo normado

Exterior - 1 clasificaciones - Grado Inversión (Mínimo)

Local - 2 clasificaciones – BBB mínimo

Emisión Privado – 1 clasificación con autorización SBS

RESOLUCIÓN SBS N° 7034-2012 – REGLAMENTO DE CLASIFICACIÓN Y VALORIZACIÓN

Rubro: es cada agrupación de activos señalada en la tabla de Límites.

2. Marco Regulatorio: Otros Límites

Modelo de gestión sustentado en cinco principios claves

Modelo de

Gestión

Objetivos Claros

Perfil Riesgo /Rentabilidad

Definido

Excelencia en el

manejo del Portafolio

Equipo Sólido y

Comprometido

Estructura adecuada

para la toma de

decisiones

Políticas de Inversiones + Buen Gobierno

3. Políticas de Inversión

Autos

SOAT Prima

en USD

Monedas Horizonte de Inversión

Corto Plazo

Activos

Activos en Dólares

Depósitos /FM CP

Papeles Comerciales

Bonos 1 a 3 años

Bonos de 3 a 5 años. Cascos

Incendio Corto / Mediano

Plazo

Las empresas de seguros buscan calzar sus pasivos con activos al 100%,

tanto en moneda como en plazos

Accidentes

Personales Prima

en Soles Corto Plazo

Activos en Soles

Depósitos /FM CP

Papeles Comerciales

Bonos 1 a 2 años

Seguros

De Vida

Largo Plazo

Salud

Activos en Dólares

Bonos mayores a 10

años

Inmuebles (contratos

de rentas)

Prima

en USD

Invalidez y

Sobrevivencia

Seguro

Con ahorro

3. Políticas de Inversión: Calce de las Inversiones

3. Políticas de Inversión: Calce de las Inversiones

81 7885 89

80

113

83

141

211

153

72 75 74 71 66

9178

99

65

87

Año 1 y 2 Año 3 y 4 Año 5 y 6 Año 7 y 8 Año 9 y 10 Años 11-13 Años 14-16 Años 17-22 Años 23-27 Años 28 a +

Flujo Activos

Flujo Pasivos

Activos y Pasivos MM USD

Norma de Calce - Rentas Vitalicias

Calce de los ingresos y pagos futuros al 100%

Política de Riesgo de Crédito (Calidad de las Inversiones)

• Objetivo : Exposición a riesgos que no afecten la solvencia de la Compañía.

• Premisa Básica: Inversión únicamente en Bonos que tengan una alta calidad crediticia.

• Alternativas: Inversión en Bonos Locales y del Exterior

• Mix de Inversión: Fija Local: 60% Bonos Peruanos Renta Fija Exterior: 40% Bonos Extranjeros

• Calidad Crediticia

- Local : Mejores categorías (Gobierno, AAA y AA local)

- Exterior : Grado de Inversión (AAA, AA, A, y BBB+ Internac.)

3. Políticas de Inversión: Calidad de las Inversiones

Composición Portafolio RF por rating (% del total)

48%

6%5%

1% 2%0%

10%

20%

30%

40%

50%

60%

AAA(pe) AA+(pe) AA-(pe) A+(pe) A(pe)

local

80% BBB o mejor

Políticas de Diversificación

Objetivo: Minimizar el impacto de posibles pérdidas futuras en una

determinada inversión o grupo de inversiones

Meta: Lograr la mayor diversificación posible a través de una distribución

eficiente de las inversiones.

¿Cómo minimizar este impacto?

- Límites de Inversión - monto máximo de inversión x empresa, sector económico o región.

3. Políticas de Inversión: Diversificación

presentes en 14 países

166 emisores

más de 10 sectores

Inversión Exterior

Mandatos - Asset Managers Top del Mundo

Vencimientos Bonos en USD (MM)

*Otros: B.A.F., I.C.P., Hipotecarios

4. Oportunidades y Retos

Existe un mercado de rentas vitalicias que va a genera una demanda por

activos de largo plazo en soles de S/. 1,500 MM a S/. 2,000 MM anuales

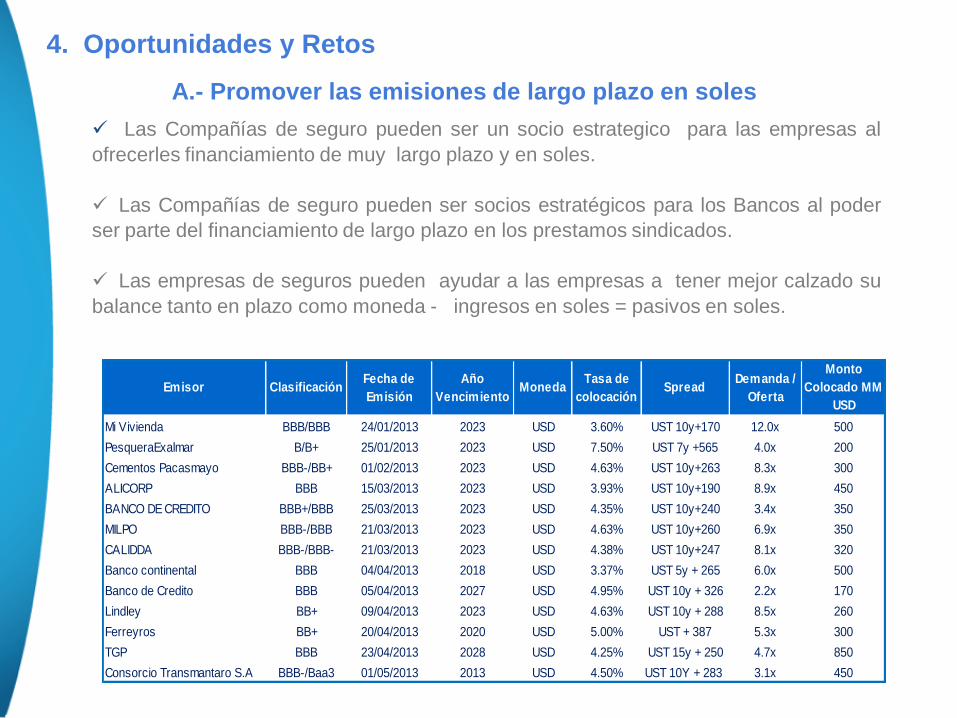

A.- Promover las emisiones de largo plazo en soles

4. Oportunidades y Retos

Emisor ClasificaciónFecha de

Emisión

Año

VencimientoMoneda

Tasa de

colocaciónSpread

Demanda /

Oferta

Monto

Colocado MM

USD

Mi Vivienda BBB/BBB 24/01/2013 2023 USD 3.60% UST 10y+170 12.0x 500

PesqueraExalmar B/B+ 25/01/2013 2023 USD 7.50% UST 7y +565 4.0x 200

Cementos Pacasmayo BBB-/BB+ 01/02/2013 2023 USD 4.63% UST 10y+263 8.3x 300

ALICORP BBB 15/03/2013 2023 USD 3.93% UST 10y+190 8.9x 450

BANCO DE CREDITO BBB+/BBB 25/03/2013 2023 USD 4.35% UST 10y+240 3.4x 350

MILPO BBB-/BBB 21/03/2013 2023 USD 4.63% UST 10y+260 6.9x 350

CALIDDA BBB-/BBB- 21/03/2013 2023 USD 4.38% UST 10y+247 8.1x 320

Banco continental BBB 04/04/2013 2018 USD 3.37% UST 5y + 265 6.0x 500

Banco de Credito BBB 05/04/2013 2027 USD 4.95% UST 10y + 326 2.2x 170

Lindley BB+ 09/04/2013 2023 USD 4.63% UST 10y + 288 8.5x 260

Ferreyros BB+ 20/04/2013 2020 USD 5.00% UST + 387 5.3x 300

TGP BBB 23/04/2013 2028 USD 4.25% UST 15y + 250 4.7x 850

Consorcio Transmantaro S.A BBB-/Baa3 01/05/2013 2013 USD 4.50% UST 10Y + 283 3.1x 450

Las Compañías de seguro pueden ser un socio estrategico para las empresas al

ofrecerles financiamiento de muy largo plazo y en soles.

Las Compañías de seguro pueden ser socios estratégicos para los Bancos al poder

ser parte del financiamiento de largo plazo en los prestamos sindicados.

Las empresas de seguros pueden ayudar a las empresas a tener mejor calzado su

balance tanto en plazo como moneda - ingresos en soles = pasivos en soles.

A.- Promover las emisiones de largo plazo en soles

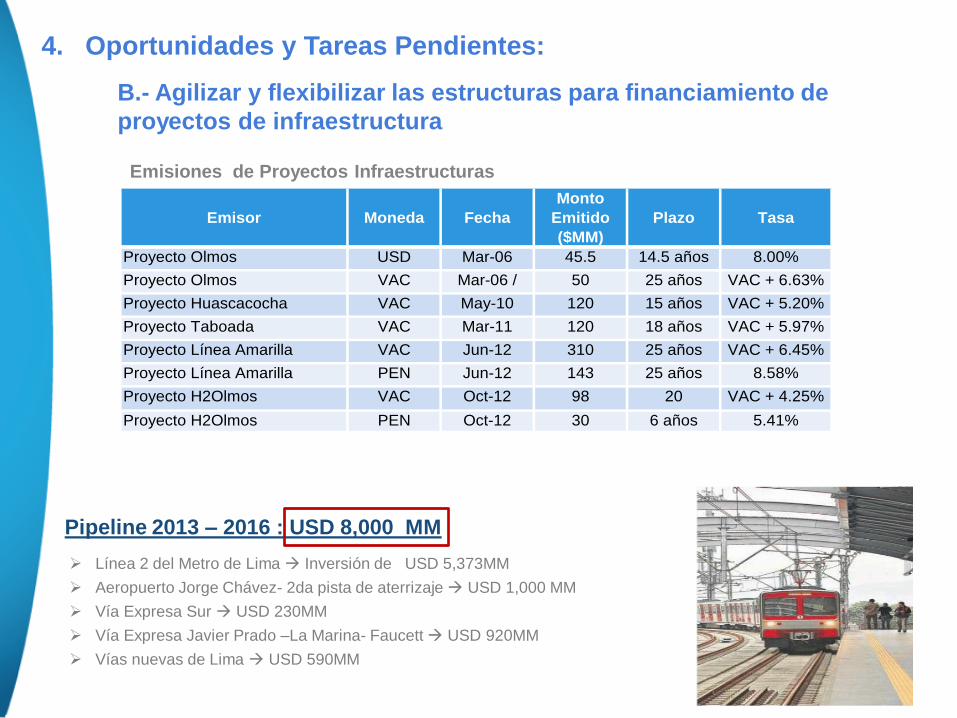

Emisiones de Proyectos Infraestructuras

Emisor Moneda Fecha

Monto

Emitido

($MM)

Plazo Tasa

Proyecto Olmos USD Mar-06 45.5 14.5 años 8.00%

Proyecto Olmos VAC Mar-06 /

Mar-07

50 25 años VAC + 6.63%

Proyecto Huascacocha VAC May-10 120 15 años VAC + 5.20%

Proyecto Taboada VAC Mar-11 120 18 años VAC + 5.97%

Proyecto Línea Amarilla VAC Jun-12 310 25 años VAC + 6.45%

Proyecto Línea Amarilla PEN Jun-12 143 25 años 8.58%

Proyecto H2Olmos VAC Oct-12 98 20 VAC + 4.25%

Proyecto H2Olmos PEN Oct-12 30 6 años 5.41%

Pipeline 2013 – 2016 : USD 8,000 MM

Línea 2 del Metro de Lima Inversión de USD 5,373MM

Aeropuerto Jorge Chávez- 2da pista de aterrizaje USD 1,000 MM

Vía Expresa Sur USD 230MM

Vía Expresa Javier Prado –La Marina- Faucett USD 920MM

Vías nuevas de Lima USD 590MM

4. Oportunidades y Tareas Pendientes:

B.- Agilizar y flexibilizar las estructuras para financiamiento de

proyectos de infraestructura

4. Oportunidades y Tareas Pendientes

Agilizar los procesos de aprobación de emisores y estructuras

nuevas.

Análisis y evaluación realizado por las compañías de seguro (rol fiduciario)

Reporte e información a la SBS (ex-post)

Definir límites para inversiones alternativas: Private Equity, Real Estate

Mejorar la transparencia de información a los asegurados respecto a los riesgos de las

carteras de inversión.

C.- Homogenizar a las empresas de seguros con la nueva ley de AFPs

4. Oportunidades y Retos

Tema Situación Actual Propuesta

- Falta de Activos en Soles

- Limite SBS 15% OT.

- Alternativa – Contrato Usufructo

Activos Inmobiliarios

Compañías de Vida

- Agilizar la aprobación de contratos

de usufructo y facilitar su uso.

- Incrementar Limite a 25% de OT.

Activos Inmobiliarios

Compañías de Vida

- Registro Contable – Valor

Razonable

- Fluctuación de valor – estado P/G

- Registro Contable – Disponible

para la venta o vencimiento

- Fluctuación de valor – Patrimonio

GNR o PNR.

Empresas Locales emiten

en el exterior - Clasificación Local mínima BBB

- Clasificación exterior – mínimo

Grado de Inversión (BBB-)

- Crear una Tabla Equivalencia o

- Clasificación mínima para empresas

locales emiten en el exterior BB-.

Numero de Clasificación - Clasificación Local – 2 clasificaciones

- Clasificación exterior – 1 clasificación

- Se toma la mayor (mejor)

- Clasificación Emisión Privada – 1 con

aprobación SBS.

- Emisor Local uso ROPPIA – 1

clasificación

- Emisión Privada – 1 clasificación

- Se debe tomar el promedio

D.- Otras propuestas

4. Oportunidades y Tareas Pendientes

• La actividad aseguradora como intermediario financiero facilita la acumulación de capital en la

economía.

• Las compañías de seguros son importantes inversionistas institucionales, con cerca de $USD

10,000 MM de activos administrados y con un papel o rol creciente en los últimos años.

• Las compañías de seguros amplían el espectro de las inversiones, al ser inversionistas de largo

plazo:

Incrementan el plazo u horizonte de inversión (> 20 años)

Incrementan el volumen de inversión.

Profundizan el mercado de capitales.

Mejoran la eficiencia del mercado financiero

• El comportamiento y desarrollo de los mercados financieros son vitales para la dinámica y

evolución del mercado asegurador.

Conclusiones

Regulación y Políticas de inversiones

en las Compañía de Seguros