preguntas frecuentes de REGIMEN DE INCORPORACION FISCAL MEXICO

Upload

danielperezruiziiCategory

view

22download

0description

Régimen de Incorporación

Para solventar algunas de las demandas de los contribuyentes en el sentido que los negocios se incorporen a la formalidad, y facilitar el cumplimiento del pago de impuestos, se crea el régimen de Incorporación.

Aplica para:

Personas físicas que realicen únicamente actividades empresariales, es decir, vendan bienes o presten servicios por los que no se requiera título profesional, siempre que los ingresos obtenidos en el año anterior, no hubieran excedido de dos millones de pesos.

Fundamento legal: artículos del 111 al 113 de la LISR.

Régimen de Incorporación

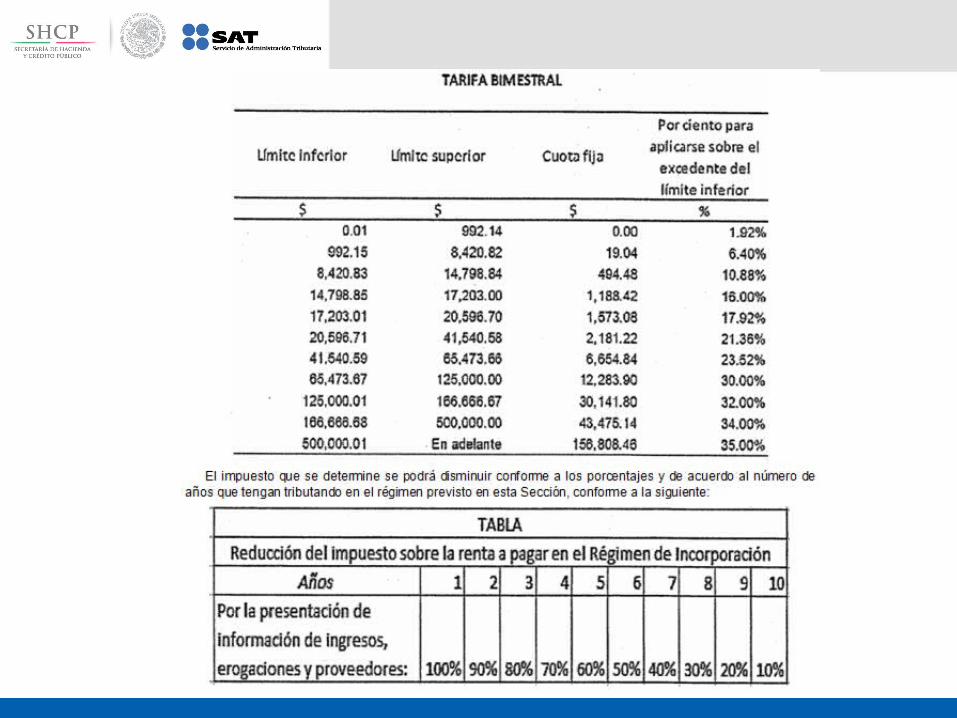

•Es de aplicación temporal hasta por 10 años, sin poder volver a tributar en el régimen.•Al undécimo año, los contribuyentes se incorporan al régimen general de personas físicas.• Se efectúan pagos definitivos bimestrales.•El ISR a pagar se calcula sobre flujo de efectivo: ingresos menos deducciones autorizadas y aplicando la tarifa.•Cuando las deducciones excedan de los ingresos del periodo se puede deducir la diferencia contra los ingresos del siguiente hasta agotarla.

Fundamento legal: artículos del 111 al 113 de la LISR..

Régimen de Incorporación

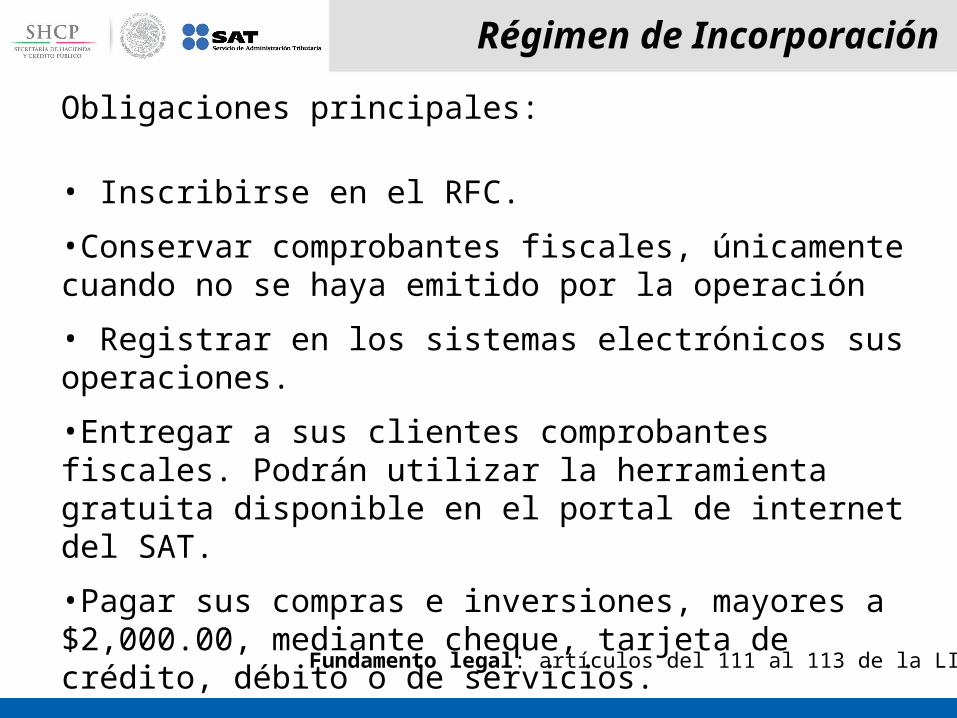

Obligaciones principales: • Inscribirse en el RFC.

•Conservar comprobantes fiscales, únicamente cuando no se haya emitido por la operación

• Registrar en los sistemas electrónicos sus operaciones.

•Entregar a sus clientes comprobantes fiscales. Podrán utilizar la herramienta gratuita disponible en el portal de internet del SAT.

•Pagar sus compras e inversiones, mayores a $2,000.00, mediante cheque, tarjeta de crédito, débito o de servicios.

•Retener el ISR a trabajadores y enterarlo bimestralmente.Fundamento legal: artículos del 111 al 113 de la LISR.

Régimen de Incorporación

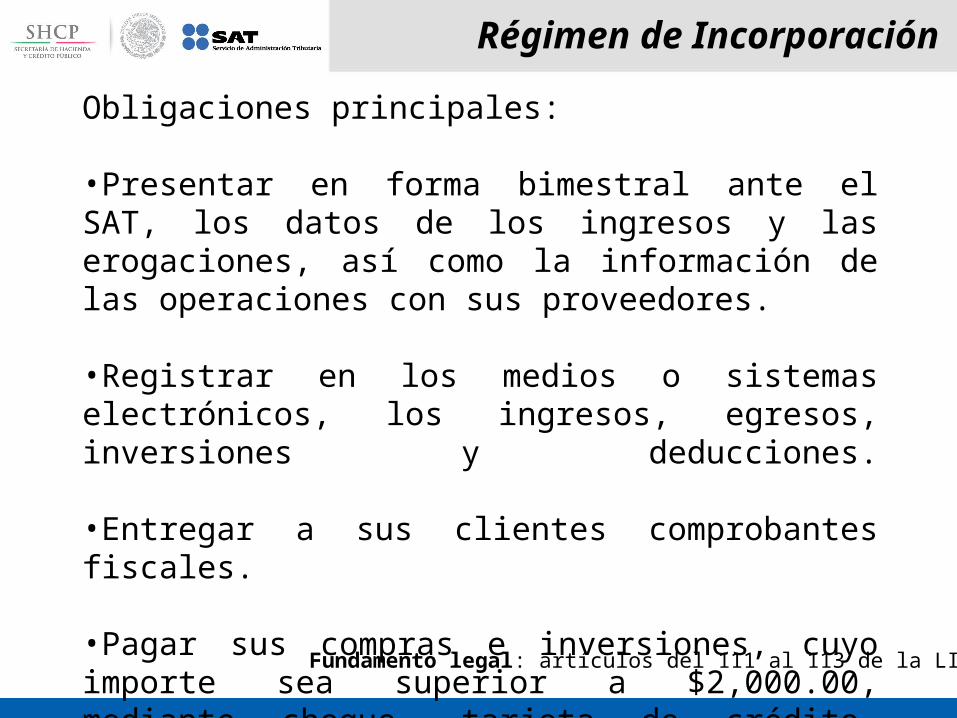

Obligaciones principales: •Presentar en forma bimestral ante el SAT, los datos de los ingresos y las erogaciones, así como la información de las operaciones con sus proveedores.

•Registrar en los medios o sistemas electrónicos, los ingresos, egresos, inversiones y deducciones.

•Entregar a sus clientes comprobantes fiscales.

•Pagar sus compras e inversiones, cuyo importe sea superior a $2,000.00, mediante cheque, tarjeta de crédito, débito o de servicios

Fundamento legal: artículos del 111 al 113 de la LISR.

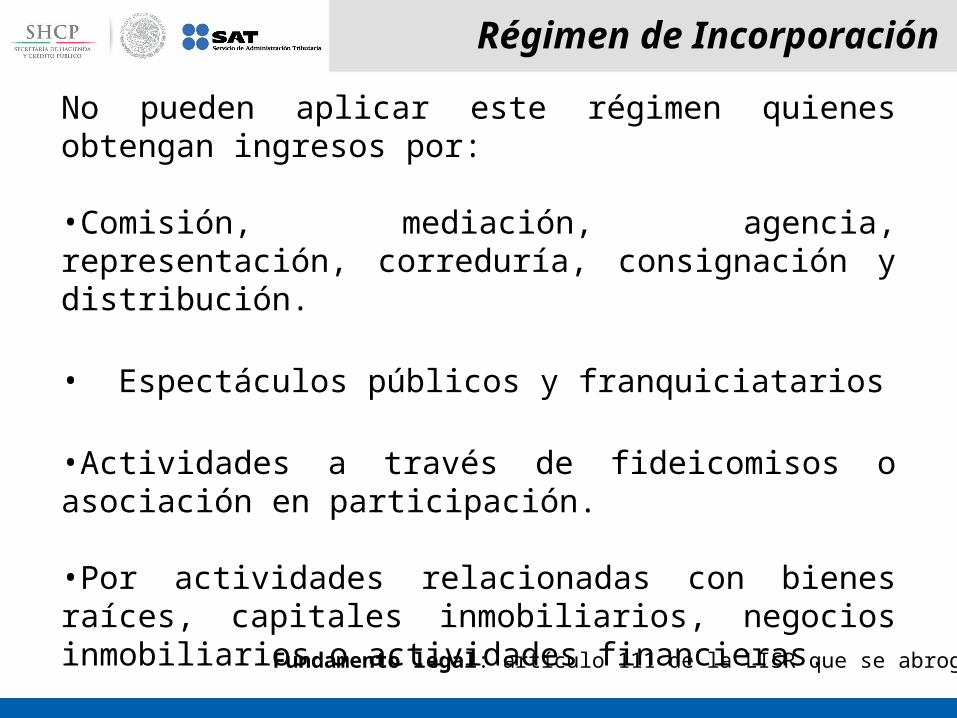

Régimen de Incorporación

No pueden aplicar este régimen quienes obtengan ingresos por: •Comisión, mediación, agencia, representación, correduría, consignación y distribución.

• Espectáculos públicos y franquiciatarios

•Actividades a través de fideicomisos o asociación en participación.

•Por actividades relacionadas con bienes raíces, capitales inmobiliarios, negocios inmobiliarios o actividades financieras.

Fundamento legal: artículo 111 de la LISR que se abroga.

DECRETO que compila diversos beneficios fiscales y establece medidas de simplificación administrativa.

26/dic/2013

Régimen de Incorporación

CONSIDERANDO…

Que la simplificación administrativa es un factor clave para acelerar la formalización de la economía, lo que requiere eliminar la complejidad en el pago de impuestos, la cual resulta particularmente onerosa para las empresas más pequeñas y que en virtud de ello, en la reforma hacendaria se introdujo en la Ley del Impuesto sobre la Renta, el Régimen de Incorporación Fiscal, en sustitución del Régimen Intermedio de las Personas Físicas con Actividades Empresariales y del Régimen de Pequeños Contribuyentes, para fomentar la formalidad de las personas físicas con actividad empresarial con capacidad administrativa limitada;

DECRETO que compila diversos beneficios fiscales y establece medidas de simplificación administrativa.

26/dic/2013

Régimen de Incorporación

CONSIDERANDO…

Que en el nuevo Régimen de Incorporación Fiscal, las personas físicas con ingresos de hasta dos millones de pesos anuales podrán obtener una serie de beneficios fiscales para el cumplimiento y pago de sus contribuciones, preparándolos para su inserción en el régimen de tributación general;Que si bien los pequeños contribuyentes que tributan hasta el 31 de diciembre de 2013 en el Régimen de Pequeños Contribuyentes, previsto en la Ley del Impuesto sobre la Renta vigente hasta el 31 de diciembre de 2013, están obligados al pago del impuesto al valor agregado, cumplen con esta obligación a través del pago de la cuota integrada de todos los impuestos federales, la cual es estimada por las entidades federativas que tenían celebrado convenio de coordinación administrativa en materia fiscal con la Secretaría de Hacienda y Crédito Público;

Tipo de Comprobante

Régimen de Incorporación

Cuadragési

mo

Cuarto.

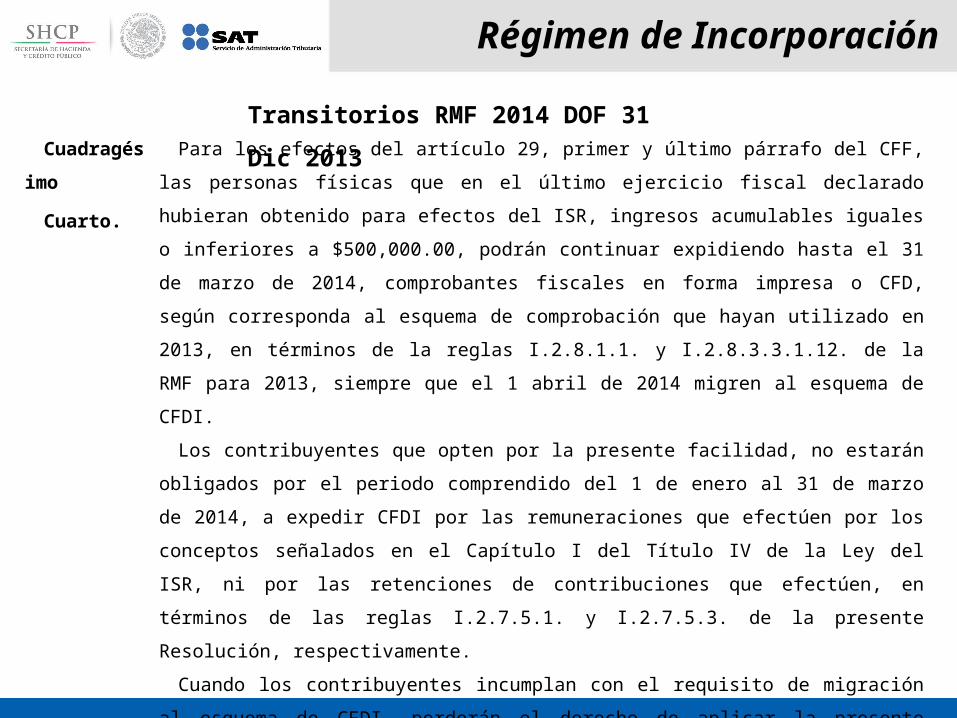

Para los efectos del artículo 29, primer y último párrafo del CFF, las personas físicas que

en el último ejercicio fiscal declarado hubieran obtenido para efectos del ISR, ingresos

acumulables iguales o inferiores a $500,000.00, podrán continuar expidiendo hasta el 31 de

marzo de 2014, comprobantes fiscales en forma impresa o CFD, según corresponda al

esquema de comprobación que hayan utilizado en 2013, en términos de la reglas I.2.8.1.1.

y I.2.8.3.3.1.12. de la RMF para 2013, siempre que el 1 abril de 2014 migren al esquema de

CFDI.

Los contribuyentes que opten por la presente facilidad, no estarán obligados por el

periodo comprendido del 1 de enero al 31 de marzo de 2014, a expedir CFDI por las

remuneraciones que efectúen por los conceptos señalados en el Capítulo I del Título IV de

la Ley del ISR, ni por las retenciones de contribuciones que efectúen, en términos de las

reglas I.2.7.5.1. y I.2.7.5.3. de la presente Resolución, respectivamente.

Cuando los contribuyentes incumplan con el requisito de migración al esquema de CFDI,

perderán el derecho de aplicar la presente facilidad, quedando obligados a aplicar las

disposiciones generales en materia de expedición de comprobantes fiscales a partir del 1

de enero de 2014.

Transitorios RMF 2014 DOF 31 Dic 2013

Régimen de Incorporación

Cuadragési

mo

Quinto.

Para los efectos del artículo 29, primer párrafo del CFF, las personas físicas que en el

último ejercicio fiscal declarado hubieran obtenido para efectos del ISR, ingresos

acumulables superiores a $500,000.00, así como las personas morales del Título II y III de

la Ley del ISR podrán optar por diferir la expedición de CFDI por concepto de las

remuneraciones a que se refiere el Capítulo I del Título IV de la Ley del ISR, así como por

las retenciones de contribuciones que efectúen durante el período comprendido del 1 de

enero de 2014 al 31 de marzo del mismo año, siempre que el 1 de abril de 2014 hayan

migrado totalmente al esquema de CFDI y emitido todos los CFDI de cada uno de los

pagos o de las retenciones efectuadas por las que hayan tomado la opción de diferimiento

señalada.

La opción prevista en esta regla, se ejercerá a través de la presentación de un caso de

aclaración en la página de Internet del SAT, en la opción “Mi portal”.

Cuando los contribuyentes incumplan con el requisito de migración al esquema de CFDI,

perderán el derecho de aplicar la presente facilidad, quedando obligados a aplicar las

disposiciones generales en materia de expedición de comprobantes fiscales a partir del 1

de enero de 2014

Transitorios RMF 2014 DOF 31 Dic 2013

Régimen de Incorporación

Cuadragé

simo

Sexto.

Los contribuyentes que a partir del 1 de enero de 2014 tributen en el Régimen

de Incorporación Fiscal previsto en la sección II del capítulo II del Título IV de la

Ley del ISR, no estarán obligados hasta el 31 de marzo de 2014 a expedir CFDI

por las remuneraciones que efectúen por concepto de salarios y en general por

la prestación de un servicio personal subordinado, ni por las retenciones de

contribuciones que efectúen, en términos de las reglas I.2.7.5.1. y I.2.7.5.3. de la

presente Resolución, respectivamente.

Cuadragé

simo

Séptimo.

Lo dispuesto en la regla I.2.5.6., entrará en vigor a partir del 1 de abril de 2014.

Transitorios RMF 2014 DOF 31 Dic 2013

Expedición de CFDI a través del sistema de registro fiscal

I.2.7.1.21. Para los efectos del artículo 29, primer párrafo, en relación con el artículo 28 del

CFF, los contribuyentes que utilicen la herramienta electrónica elaborada por el SAT

denominada “Sistema de Registro Fiscal”, podrán expedir a través de dicha aplicación, CFDI con

los requisitos establecidos en el artículo 29-A del CFF, a los cuales se incorporará el sello digital

del SAT. La emisión de los CFDI referidos, se efectuará utilizando la Contraseña del

contribuyente.

Los CFDI expedidos a través de la mencionada herramienta, podrán imprimirse ingresando

a la página de Internet del SAT, en la opción “Factura Electrónica”. De igual forma, los

contribuyentes podrán imprimir dentro del propio Sistema de Registro Fiscal, los datos de los

CFDI generados a través del mismo, lo cual hará las veces de la representación impresa del

CFDI.

Régimen de Incorporación

RMF 2014 DOF 31 Dic 2013

Asimismo, los contribuyentes a quienes se expidan CFDI a través del Sistema de Registro

Fiscal, obtendrán el archivo XML en la página de Internet del SAT, el cual estará disponible en la

opción “Factura Electrónica”, por lo que los emisores de tales CFDI no se encontrarán obligados

a entregar materialmente dicho archivo.

A los contribuyentes que opten por expedir CFDI en términos del primer párrafo de esta

regla, les será aplicable el procedimiento de restricción para la emisión de comprobantes

establecido en la regla I.2.2.3., a través del Sistema de Registro Fiscal.

Los contribuyentes que no opten por emitir los CFDI a través del sistema mencionado,

podrán expedir los CFDI a través del “Servicio de Generación de Factura Electrónica (CFDI)

ofrecido por el SAT”, o bien, a través de un proveedor de certificación de CFDI.

CFF 28, 29, 29-A, RMF 2014 I.2.2.3.

Régimen de Incorporación

RMF 2014 DOF 31 Dic 2013

Expedición de comprobantes en operaciones con el público en general

I.2.7.1.22. Para los efectos del artículo 29-A, fracción IV, segundo párrafo, y

último párrafo del CFF, los contribuyentes podrán elaborar un CFDI diario,

semanal o mensual donde consten los importes totales correspondientes a los

comprobantes de operaciones realizadas con el público en general del periodo al

que corresponda, utilizando para ello la clave genérica del RFC a que se refiere la

regla I.2.7.1.5. Los contribuyentes que tributen dentro del régimen de

incorporación fiscal, podrán elaborar el CFDI de referencia, de forma bimestral.

Régimen de Incorporación

RMF 2014 DOF 31 Dic 2013

Los comprobantes de operaciones con el público en general a que se

refiere el párrafo anterior, deberán contener los requisitos del artículo 29-A,

fracciones I y III del CFF, así como el valor total de los actos o actividades

realizados, la cantidad, la clase de los bienes o mercancías o descripción del

servicio o del uso o goce que amparen y cuando así proceda, el número de

registro de la máquina, equipo o sistema y, en su caso, el logotipo fiscal.

Los comprobantes de operaciones con el público en general podrán

expedirse en alguna de las formas siguientes:

I.Comprobantes impresos en original y copia, debiendo contener impreso el

número de folio en forma consecutiva previamente a su utilización. La copia

se entregará al interesado y los originales se conservarán por el contribuyente

que los expide.

Régimen de Incorporación

RMF 2014 DOF 31 Dic 2013

II. Comprobantes consistentes en copia de la parte de los registros de auditoría de

sus máquinas registradoras, en la que aparezca el importe de las operaciones de

que se trate y siempre que los registros de auditoría contengan el orden

consecutivo de operaciones y el resumen total de las ventas diarias, revisado y

firmado por el auditor interno de la empresa o por el contribuyente.

III.Comprobantes emitidos por los equipos de registro de operaciones con el público

en general, siempre que cumplan con los requisitos siguientes:

a) Contar con sistemas de registro contable electrónico que permitan identificar en

forma expresa el valor total de las operaciones celebradas cada día con el público

en general, así como el monto de los impuestos trasladados en dichas

operaciones.

Régimen de Incorporación

RMF 2014 DOF 31 Dic 2013

b) Que los equipos para el registro de las operaciones con el público en general cumplan con los

siguientes requisitos:

1. Contar con un dispositivo que acumule el valor de las operaciones celebradas durante el día, así

como el monto de los impuestos trasladados en dichas operaciones.

2. Contar con un acceso que permita a las autoridades fiscales consultar la información contenida en

el dispositivo mencionado.

3. Contar con la capacidad de emitir comprobantes que reúnan los requisitos a que se refiere el

inciso a) de la presente regla.

4. Contar con la capacidad de efectuar en forma automática, al final del día, el registro contable en

las cuentas y subcuentas afectadas por cada operación, y de emitir un reporte global diario.

5. Formule un comprobante fiscal, que integre todas las operaciones realizadas con el público en

general durante el día.

Los CFDI globales se formularán con base en los comprobantes de operaciones con el público en

general, separando el monto del IVA a cargo del contribuyente.

CFF 29-A, RMF 2014 I.2.7.1.5.

Régimen de Incorporación

RMF 2014 DOF 31 Dic 2013

CFDI que podrá acompañar el transporte de mercancías

I.2.7.1.23. Para los efectos del artículo 29, último párrafo del CFF, los propietarios de mercancías

nacionales que formen parte de sus activos, podrán acreditar únicamente el transporte de dichas

mercancías mediante un CFDI o un comprobante impreso expedido por ellos mismos, en el que

consignen un valor cero, la clave del RFC genérica a que se refiere la regla I.2.7.1.5., para operaciones

con el público en general, y en clase de bienes o mercancías, se especifique el objeto de la

transportación de las mercancías.

Los comprobantes impresos a que se refiere el párrafo anterior, deberán cumplir con los

siguientes requisitos:

I. Lugar y fecha de expedición.

II. La clave del RFC de quien lo expide.

III. Número de folio consecutivo y, en su caso, serie de emisión del comprobante.

IV. Descripción de la mercancía a transportar.

RMF 2014 DOF 31 Dic 2013

Tratándose del transporte de mercancías de importación que correspondan a adquisiciones provenientes de

ventas de primera mano, se expedirá un CFDI que adicionalmente contenga los requisitos a que se refiere el artículo

29-A, fracción VIII del CFF.

Los contribuyentes dedicados al servicio de autotransporte terrestre de carga, deberán expedir el CFDI que

ampare la prestación de este tipo de servicio, mismo que deberá contener los requisitos establecidos en el artículo

29-A del CFF, o bien, podrán expedir un comprobante impreso con los requisitos a que se refiere la presente regla,

independientemente de los requisitos que al efecto establezca la Secretaría de Comunicaciones y Transportes

mediante su página de Internet para la denominada carta de porte a que se refiere el artículo 74 del Reglamento de

Autotransporte Federal y Servicios Auxiliares.

Lo dispuesto en el párrafo anterior, no releva al transportista de la obligación de acompañar las mercancías que

transporten con la documentación que acredite la legal tenencia de las mercancías, según se trate de mercancías de

procedencia extranjera o nacional, así como de la obligación de expedir al adquirente del servicio de transporte, el

CFDI que le permita la deducción de la erogación y el acreditamiento de las contribuciones generadas por la erogación

efectuada.

CFF 29, 29-A Reglamento de Autotransporte Federal y Servicios Auxiliares 74, RMF 2014 I.2.7.1.5.

RMF 2014 DOF 31 Dic 2013

Facilidad para que las personas físicas expidan CFDI’s con FIEL

I.2.2.4. Para los efectos de los artículos 29, fracción II del CFF, para la emisión de CFDI

´s las personas físicas en sustitución del certificado de sello digital, podrán utilizar el

certificado de FIEL obtenido conforme a lo previsto en el artículo 17-D del citado CFF.

A los contribuyentes que ejerzan la opción prevista en esta regla, cuando se

ubiquen en los supuestos del artículo 17-H, fracción X del CFF, les será restringido el

uso del certificado de FIEL para la emisión de CFDI´s.

RMF 2014 DOF 31 Dic 2013

Régimen de Incorporación

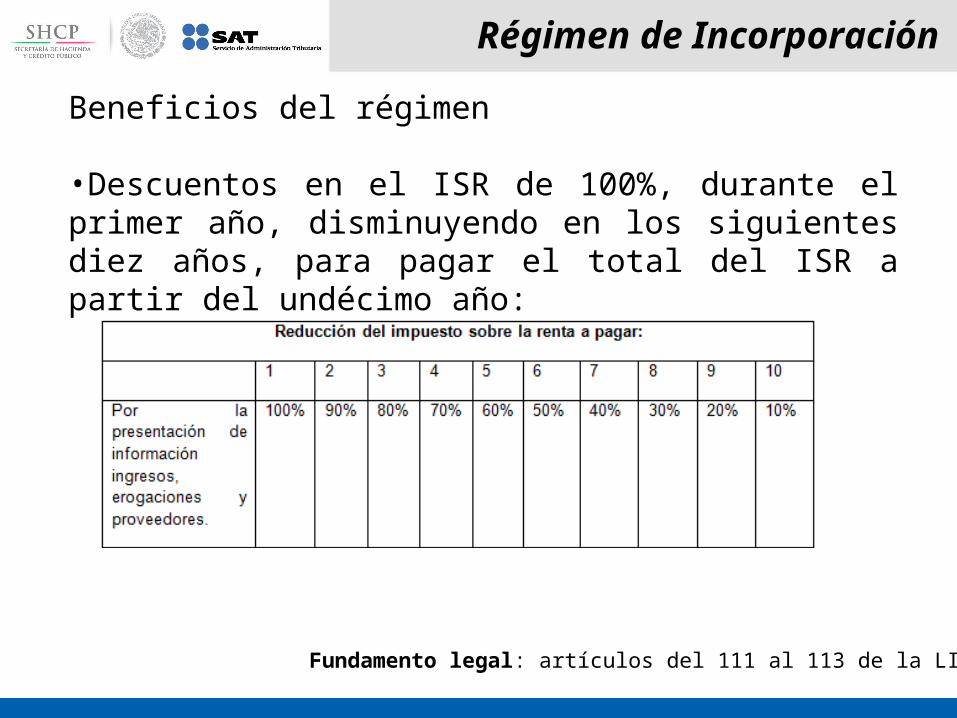

Beneficios del régimen

•Descuentos en el ISR de 100%, durante el primer año, disminuyendo en los siguientes diez años, para pagar el total del ISR a partir del undécimo año:

Fundamento legal: artículos del 111 al 113 de la LISR.

Régimen de Incorporación

Beneficios del régimen

•Los pagos se harán de forma simplificada bimestralmente, lo implica mayor liquidez y menos carga administrativa.

•Los contribuyentes, podrán calcular y enterar el pago mediante el programa electrónico prellenado con la información del contribuyente, con la opción de corregir o agregar la información.

•En venta o traspaso de la negociación antes de que se cumpla el plazo de diez años, el adquirente no puede tributar este régimen.

Fundamento legal: artículos del 111 al 113 de la LISR.

DECRETO que compila diversos beneficios fiscales y establece medidas de simplificación administrativa.

26/dic/2013

Régimen de Incorporación

CONSIDERANDO…Que dichos contribuyentes no están obligados como REPECOS a emitir facturas, ya que sólo están obligados a emitir notas de ventas por operaciones mayores a 100 pesos, en las cuales no trasladan en forma expresa y por separado el impuesto al valor agregado a que, en su caso, estuviera sujeta la operación;Que en tal sentido, se considera necesario que por el ejercicio de 2014 se otorgue a los contribuyentes que opten por tributar en el Régimen de Incorporación Fiscal, a que se refiere la Sección II, del Capítulo II del Título IV de la Ley del Impuesto sobre la Renta vigente a partir del 1 de enero 2014, un estímulo fiscal consistente en una cantidad equivalente al 100% del impuesto al valor agregado y del impuesto especial sobre producción y servicios, que deba trasladarse en la enajenación de bienes o prestación de servicios, que se efectúen con el público en general, el cual será acreditable contra el impuesto al valor agregado o el impuesto especial sobre producción y servicios, según se trate, que se deba pagar por dichas operaciones; estímulo que está condicionado a que no se traslade al adquirente de los bienes o servicios cantidad alguna por concepto de los impuestos mencionados, así como que cumplan con la obligación de proporcionar la información relativa a los ingresos obtenidos y las erogaciones realizadas, incluyendo las inversiones y la información de las operaciones con sus proveedores.

TRANSITORIOS

Séptimo. Por el ejercicio fiscal de 2014, los contribuyentes personas físicas que únicamente realicen actos o actividades con el público en general, que opten por tributar en el Régimen de Incorporación Fiscal, previsto en la Sección II del Capítulo II del Título IV, de la Ley del Impuesto sobre la Renta y cumplan con las obligaciones que se establecen en dicho régimen, podrán optar por aplicar los siguientes estímulos fiscales:I. Una cantidad equivalente al 100% del impuesto al valor agregado que deban pagar por la enajenación de bienes, la prestación de servicios independientes o el otorgamiento del uso o goce temporal de bienes muebles, el cual será acreditable contra el impuesto al valor agregado que deban pagar por las citadas actividades.

Los contribuyentes mencionados en este artículo podrán optar por aplicar el estímulo fiscal a que se refiere esta fracción, siempre que no trasladen al adquirente de los bienes, al receptor de los servicios independientes o a quien se otorgue el uso o goce temporal de bienes muebles, cantidad alguna por concepto del impuesto al valor agregado y que no realicen acreditamiento alguno del impuesto al valor agregado que les haya sido trasladado y del propio impuesto que hubiesen pagado con motivo de la importación de bienes o servicios.

II. Una cantidad equivalente al 100% del impuesto especial sobre producción y servicios que deban pagar por la enajenación de bienes o por la prestación de servicios, el cual será acreditable contra el impuesto especial sobre producción y servicios que deban pagar por las citadas actividades.

Los contribuyentes mencionados en este artículo podrán optar por aplicar el estímulo fiscal a que se refiere esta fracción, siempre que no trasladen al adquirente de los bienes o al receptor de los servicios, cantidad alguna por concepto del impuesto especial sobre producción y servicios y que no realicen acreditamiento alguno del impuesto especial sobre producción y servicios que les haya sido trasladado y del propio impuesto que hubiesen pagado con motivo de la importación de bienes.