Reforma Tributaria- Puntos Clave - Profesionales de … · • Fondos de empleados ... Aportará...

19

Reforma Tributaria- Puntos Clave Octubre 2016

Transcript of Reforma Tributaria- Puntos Clave - Profesionales de … · • Fondos de empleados ... Aportará...

Reforma

Tributaria-

Puntos Clave

Octubre 2016

Agenda

Reforma Tributaria- Puntos Clave

i. Introducción

ii. Propuestas Clave

iii. Objetivos Clave

iv. Contexto Internacional

v. Impacto Acciones Colombia

Agenda

Reforma Tributaria- Puntos Clave

i. Introducción

ii. Propuestas Clave

iii. Objetivos Clave

iv. Contexto Internacional

v. Impacto Acciones Colombia

Introducción

• Mauricio Cárdenas, Ministro de

Hacienda, radicó en el Congreso la

Reforma Tributaria Estructural la semana

pasada, la cual contiene modificaciones

tanto de impuestos directos como

indirectos y se considera el proyecto

económico más importante para este año

y los años venideros.

• Es estructural, ya que no solo

redistribuye las cargas entre diferentes

tipos de contribuyentes, sino que

simplifica una gran cantidad de normas,

con lo cual cumplir las obligaciones

fiscales, se volvería más sencillo.

Introducción

• Con la ratificación del compromiso de

cumplir las metas del déficit fiscal a

como dé lugar y de reducir el nivel de

tributación de las empresas, cuyos

balances financieros sintieron en el año

que terminó la carga impositiva, se ha

propuesto la importante tarea de iniciar

la Reforma Tributaria Estructural.

• La reforma sobre la cual se discutirá,

fue diseñada por una comisión de

expertos, creada para el estudio de

propuestas orientadas a combatir la

evasión y elusión fiscal, así como hacer

el sistema tributario más equitativo y

eficiente.

Agenda

Reforma Tributaria- Puntos Clave

i. Introducción

ii. Propuestas Clave

iii. Objetivos Clave

iv. Contexto Internacional

v. Impacto Acciones Colombia

Propuestas Reforma Tributaria: Propuestas

Fuente: Ministerio de Hacienda

IVA

Antes Ahora

16% 19%

• Productos Básicos sin IVA (Alimentos, medicamentos

y útiles escolares.

• Teléfonos celulares <$650,000.

• Internet estratos 1 y 2.

• Plataformas digitales Uber Netflix

Sin IVA

Sin IVA

Con IVA

Renta a

Empresas • Tarifa única

• Impo-Renta

• Industria Exenta

• Zonas Francas

Reducirse hasta 32% CREE

Impo-Riqueza

eliminarse

Aportar 24%

No aportar pero No podrán

repartir

excedentes

• Cooperativas

• Fondos de empleados

• Cultos religiosos

• Entidades sin animo

de lucro.

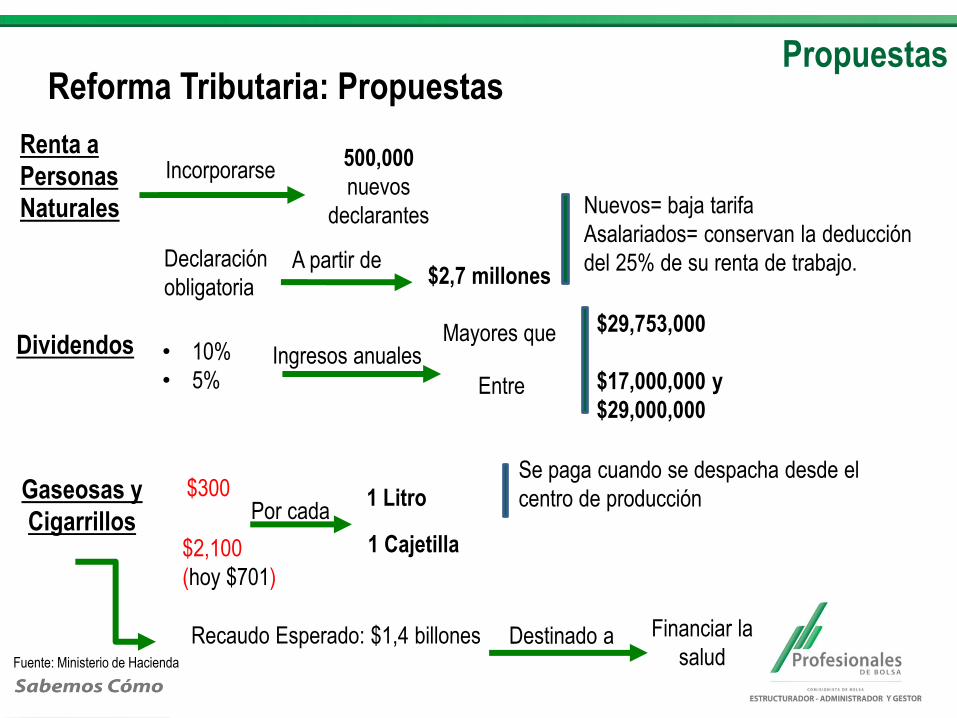

Reforma Tributaria: Propuestas

Fuente: Ministerio de Hacienda

Renta a

Personas

Naturales

Incorporarse 500,000

nuevos

declarantes

Declaración

obligatoria

Dividendos • 10%

• 5%

Ingresos anuales

$29,753,000

$17,000,000 y

$29,000,000

Mayores que

Por cada 1 Litro

Se paga cuando se despacha desde el

centro de producción

A partir de $2,7 millones

Nuevos= baja tarifa

Asalariados= conservan la deducción

del 25% de su renta de trabajo.

Entre

Gaseosas y

Cigarrillos

$300

$2,100

(hoy $701)

1 Cajetilla

Recaudo Esperado: $1,4 billones

Destinado a Financiar la

salud

Propuestas

Reforma Tributaria: Propuestas

Fuente: Ministerio de Hacienda

Mono tributo a

comerciantes

Dirigido a

Tiendas

Panaderías

Peluquerías

Similares

Empresa con ingresos

entre $41 y $104 millones

4X1000 Se mantiene pese a Impuesto

anti técnico

DIAN

Aportará entre $40,000 y 80,000

por mes.

Formalizar el sector

Facilitar su tributación

Juntar impuesto a la renta y el IVA

Sin animo

de lucro Entidades de lucro pueden obtener el beneficio

tributario del régimen especial que les aplica.

Objetivo

Por ejemplo Será

voluntario

Podrá decidir

Propuestas

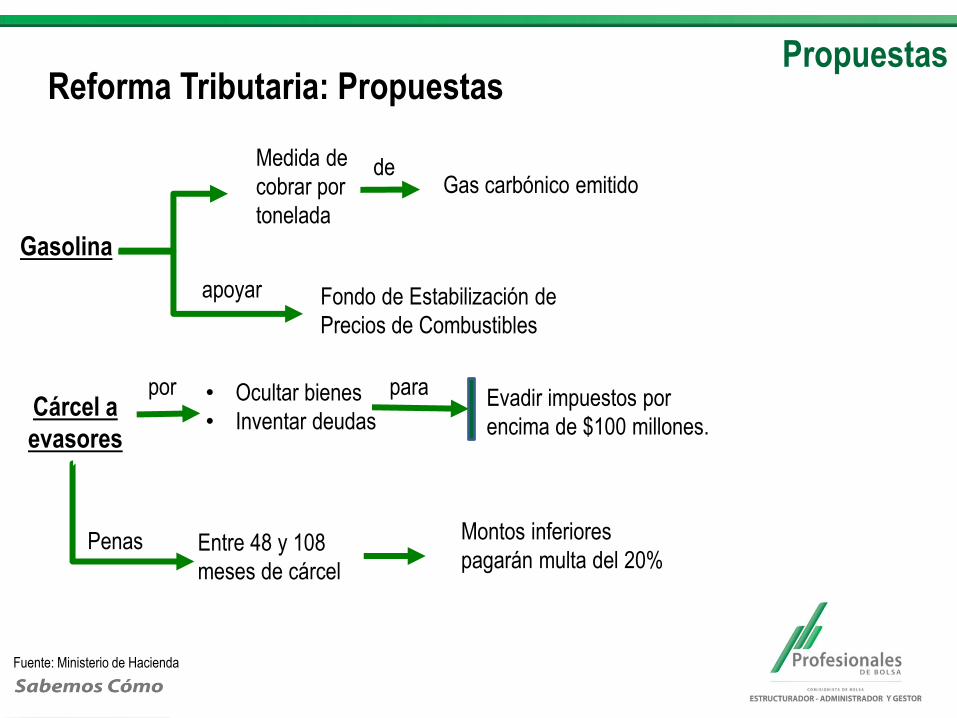

Reforma Tributaria: Propuestas

Fuente: Ministerio de Hacienda

Gasolina

Medida de

cobrar por

tonelada

apoyar

Cárcel a

evasores

• Ocultar bienes

• Inventar deudas

Penas

Fondo de Estabilización de

Precios de Combustibles

Gas carbónico emitido

Montos inferiores

pagarán multa del 20%

Evadir impuestos por

encima de $100 millones.

Entre 48 y 108

meses de cárcel

de

por para

Propuestas

Reforma Tributaria: Propuestas

Fuente: Ministerio de Hacienda

Ventas de

Vivienda

$797

millones

Empleo

Programas de vivienda

de interés social

5% Se gravará

Contribución de personas

naturales empleadoras a

sistemas de salud y

pensiones

Propuestas

Mayor que Con IVA

Sin IVA

exonerar sí Salario del empleado,

es inferior a 10

salarios mínimos

Agenda

Reforma Tributaria- Puntos Clave

i. Introducción

ii. Propuestas Clave

iii. Objetivos Clave

iv. Contexto Internacional

v. Impacto Acciones Colombia

Objetivos Reforma Tributaria: Objetivos

Fuente: Ministerio de Hacienda

Tamaño de la

Reforma

adicional

Recaudo

255,000 puestos de trabajo

Recaudo de impuestos en

2,7% del PIB para el 2022.

• Cubrir faltante de renta petrolera

• Financiar costos que demandará el posconflicto

• Asegurar el cumplimento de la Regla Fiscal

• Mejorar el perfil crediticio del país

crear

para

aumentar

Recursos por 0,6% del PIB para el 2022.

Recursos por 0,8% del PIB para el 2017.

Empleo

Agenda

Reforma Tributaria- Puntos Clave

i. Introducción

ii. Propuestas Clave

iii. Objetivos Clave

iv. Contexto Internacional

v. Impacto Acciones Colombia

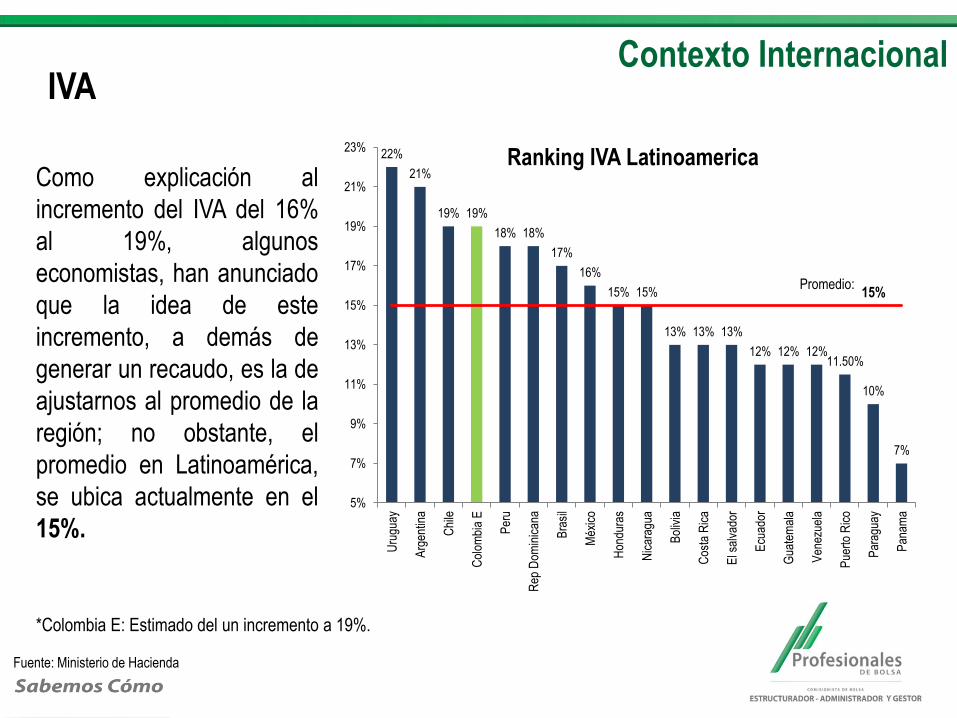

Contexto Internacional IVA

Fuente: Ministerio de Hacienda

22%

21%

19% 19%

18% 18%

17%

16%

15% 15%

13% 13% 13%

12% 12% 12% 11.50%

10%

7%

15%

5%

7%

9%

11%

13%

15%

17%

19%

21%

23%

Uru

guay

Arg

entin

a

Chi

le

Col

ombi

a E

Per

u

Rep

Dom

inic

ana

Bra

sil

Méx

ico

Hon

dura

s

Nic

arag

ua

Bol

ivia

Cos

ta R

ica

El s

alva

dor

Ecu

ador

Gua

tem

ala

Ven

ezue

la

Pue

rto

Ric

o

Par

agua

y

Pan

ama

Ranking IVA Latinoamerica

Promedio:

Como explicación al

incremento del IVA del 16%

al 19%, algunos

economistas, han anunciado

que la idea de este

incremento, a demás de

generar un recaudo, es la de

ajustarnos al promedio de la

región; no obstante, el

promedio en Latinoamérica,

se ubica actualmente en el

15%.

*Colombia E: Estimado del un incremento a 19%.

Contexto Internacional

Fuente: Banco Mundial

137.3

83.7

80.9

75.4

72.7

71.3

69

68.3

66.6

65.8

65.5

65.4

64.6

63.5

63.3

63.3

62.4

61.7

58.2

58

50.5

60.5

70.5

80.5

90.5

100.

5

110.

5

120.

5

130.

5

140.

5

150.

5

Argentina

Bolivia

Tajikistan

Colombia

Algeria

Mauritania

Brazil

Guinea

France

Nicaragua

Venezuela

Italy

China

Chad

Benin

Gambia, The

Tunisia

India

Spain

Costa Rica Total Tax Rate Ranking

Para medirla, se basan en el tipo impositivo

total del Banco Mundial

La cantidad total de impuestos, es la suma

de cinco tipos de distintos impuestos y

contribuciones a pagar después de haber

aplicado las deducciones y las

desgravaciones correspondientes:

• Beneficio o impuesto de sociedades

• Contribuciones sociales e impuesto/renta

que paga el empleador

• Impuestos sobre la propiedad

• Impuestos sobre el volumen de negocios

• Otros impuestos

Según el ultimo Informe de

Competitividad Global del

Foro Económico Mundial

(2015-2016), Colombia

hace parte del Top 10, de

las economías con mayor

carga tributaria.

Agenda

Reforma Tributaria- Puntos Clave

i. Introducción

ii. Propuestas Clave

iii. Objetivos Clave

iv. Contexto Internacional

v. Impacto Acciones Colombia

Acciones Locales

Fuente: Alianza

Efectos Reforma Tributaria

• ÉXITO Y NUTRESA recibirían un Impacto

Negativo por el aumento del IVA.

• NUTRESA recibiría un Impacto Negativo por el

impuesto a las bebidas azucaradas.

• Se considera POSITIVO para las HOLDINGS

(Grupo Argos, Grupo Aval, Grupo Sura...) el

hecho de que no hayan incluido a las personas

jurídicas dentro del pago de Impuesto a los

Dividendos, ya que los ingresos de las Holgings

se dan por esta vía.

IMPACTO NEGATIVO

IMPACTO POSITIVO

IMPACTO NEGATIVO

Acciones Locales

Fuente: Alianza

Tributo a repos con acciones • La propuesta de simplificar los

impuestos a las empresas (Riqueza,

Renta, CREE, Sobretasa del CREE

tendría un IMPACTO POSITIVO

sobre la Utilidad Neta de las

compañías.

• Deducción del 150%, por inversiones

en fuentes de energía no

convencionales tendría un IMPACTO

POSITIVO sobre CELSIA, empresa

que lidera el desarrollo de energías

alternativas

• Se afectaría liquidez del mercado por

nuevo tratamiento tributario a

operaciones repo y simultáneas.

• Los rendimientos que se obtengan por

operaciones de reporto, o repo,

simultáneas o transferencias temporales

de valores, sobre acciones terminarán

siendo gravadas, de acuerdo con el

proyecto de Reforma Tributaria

Estructural. En cuanto a dichas

operaciones sobre renta fija, hoy en día

ya están gravadas.

Efectos Reforma Tributaria

IMPACTO POSITIVO

IMPACTO POSITIVO

IMPACTO NEGATIVO

IMPACTO NEGATIVO

Investigaciones Económicas

Profesionales de Bolsa

JUAN FELIPE PINZÓN

Jefe de Investigaciones Económicas

Tel: (571) 6463330 Ext. 1-144

ESTEFANIA SALGAR

Analista Investigaciones Económicas

Tel: (571) 6463330 Ext. 1-154

Lista de distribución:

Web:

http://www.profesionalesdebolsa.com/

Condiciones de uso: La información contenida

en el presente documento se calcula con base

en modelos financieros y estudios de mercado

realizados por la Sociedad Administradora, los

cuales están sujetos a diversos factores y

variables, por lo que los valores, porcentajes y

plazos presentados, pueden diferir del resultado

final que se llegue a obtener y por lo tanto no

pueden ser considerados como un compromiso

por parte de la Sociedad Administradora.