REFORMA TRIBUTARIA LEY 1739 DE 2015 - … a.m... · contribuyentes obligados a llevar libros de...

56

Derechos reservados. Prohibida su reproducción. REFORMA TRIBUTARIA LEY 1739 DE 2014 PROCEDIMIENTO TRIBUTARIO

Transcript of REFORMA TRIBUTARIA LEY 1739 DE 2015 - … a.m... · contribuyentes obligados a llevar libros de...

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

REFORMA TRIBUTARIA LEY 1739 DE 2014 PROCEDIMIENTO TRIBUTARIO

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

LEY 1739 DE 2014

• Artículo 8 adiciona el Artículo 298-7 al ET . Declaración y pago voluntarios. Quienes no estén obligados a declarar el Impuesto a la Riqueza de que trata el artículo 292-2 del ET. podrán, libre y espontáneamente, liquidar y pagar el Impuesto a la Riqueza. Dicha declaración producirá efectos legales y no estará sometida a lo previsto en el articulo 594-2 del ET.

• Artículo 9°. Adiciona el artículo 298-8 al ET. El Impuesto a la Riqueza y su complementario de normalización tributaria se someten a lo dispuesto en los artículos 298, 298-1, 298-2 y demás disposiciones concordantes del ET. Que hacen referencia:

298- A la Declaración y Pago

298-1. Contenido de la declaración

298-2. Administración y Control

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

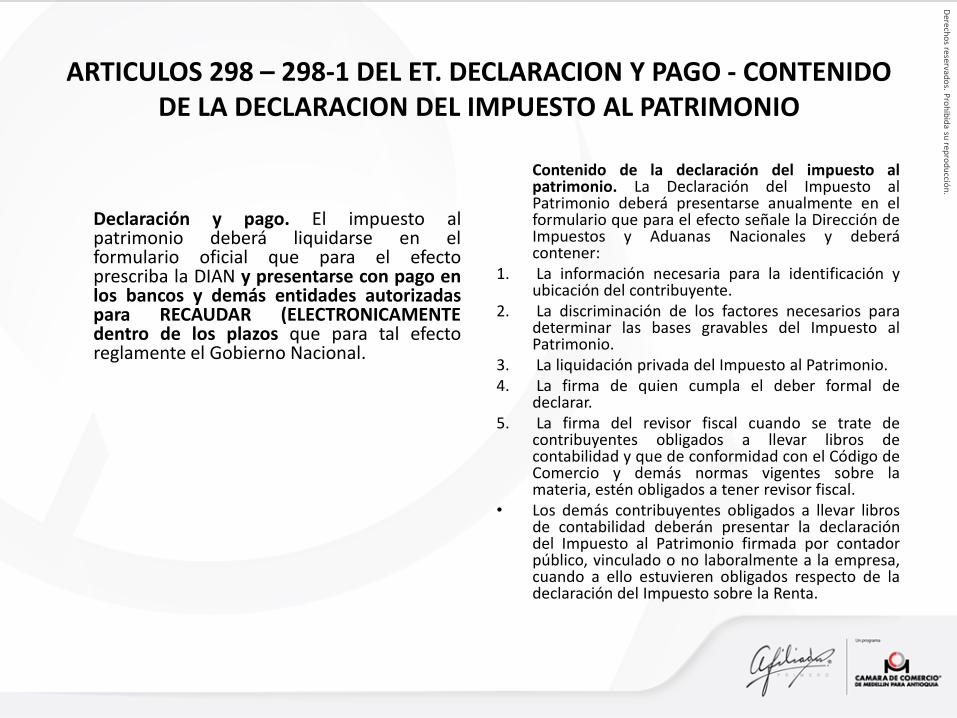

ARTICULOS 298 – 298-1 DEL ET. DECLARACION Y PAGO - CONTENIDO DE LA DECLARACION DEL IMPUESTO AL PATRIMONIO

Declaración y pago. El impuesto al patrimonio deberá liquidarse en el formulario oficial que para el efecto prescriba la DIAN y presentarse con pago en los bancos y demás entidades autorizadas para RECAUDAR (ELECTRONICAMENTE dentro de los plazos que para tal efecto reglamente el Gobierno Nacional.

Contenido de la declaración del impuesto al patrimonio. La Declaración del Impuesto al Patrimonio deberá presentarse anualmente en el formulario que para el efecto señale la Dirección de Impuestos y Aduanas Nacionales y deberá contener:

1. La información necesaria para la identificación y ubicación del contribuyente.

2. La discriminación de los factores necesarios para determinar las bases gravables del Impuesto al Patrimonio.

3. La liquidación privada del Impuesto al Patrimonio. 4. La firma de quien cumpla el deber formal de

declarar. 5. La firma del revisor fiscal cuando se trate de

contribuyentes obligados a llevar libros de contabilidad y que de conformidad con el Código de Comercio y demás normas vigentes sobre la materia, estén obligados a tener revisor fiscal.

• Los demás contribuyentes obligados a llevar libros de contabilidad deberán presentar la declaración del Impuesto al Patrimonio firmada por contador público, vinculado o no laboralmente a la empresa, cuando a ello estuvieren obligados respecto de la declaración del Impuesto sobre la Renta.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

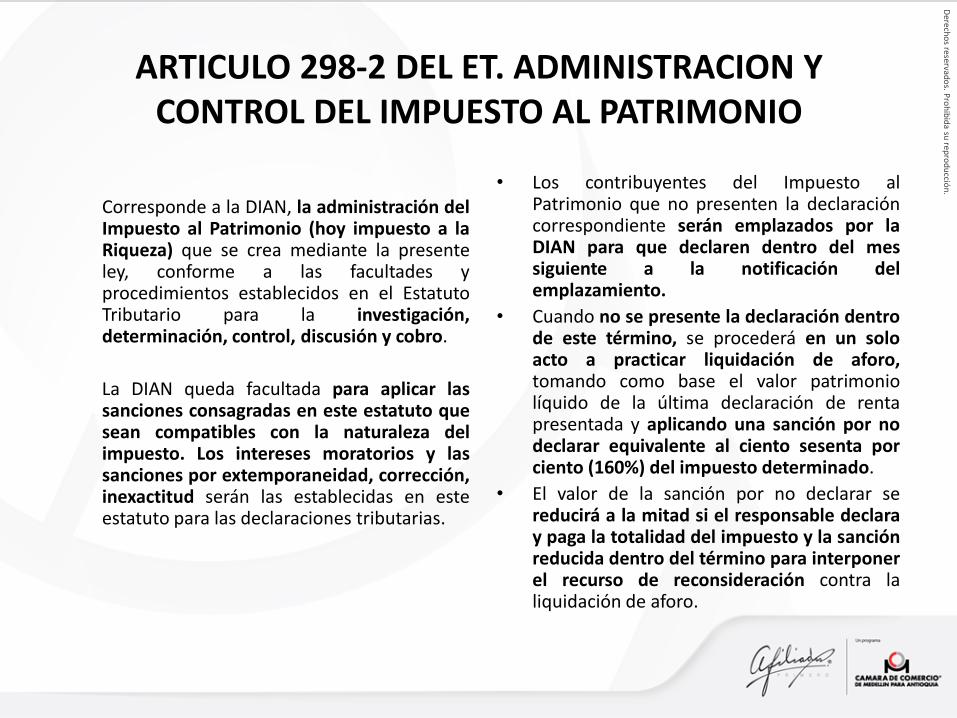

ARTICULO 298-2 DEL ET. ADMINISTRACION Y CONTROL DEL IMPUESTO AL PATRIMONIO

Corresponde a la DIAN, la administración del Impuesto al Patrimonio (hoy impuesto a la Riqueza) que se crea mediante la presente ley, conforme a las facultades y procedimientos establecidos en el Estatuto Tributario para la investigación, determinación, control, discusión y cobro.

La DIAN queda facultada para aplicar las sanciones consagradas en este estatuto que sean compatibles con la naturaleza del impuesto. Los intereses moratorios y las sanciones por extemporaneidad, corrección, inexactitud serán las establecidas en este estatuto para las declaraciones tributarias.

• Los contribuyentes del Impuesto al Patrimonio que no presenten la declaración correspondiente serán emplazados por la DIAN para que declaren dentro del mes siguiente a la notificación del emplazamiento.

• Cuando no se presente la declaración dentro de este término, se procederá en un solo acto a practicar liquidación de aforo, tomando como base el valor patrimonio líquido de la última declaración de renta presentada y aplicando una sanción por no declarar equivalente al ciento sesenta por ciento (160%) del impuesto determinado.

• El valor de la sanción por no declarar se reducirá a la mitad si el responsable declara y paga la totalidad del impuesto y la sanción reducida dentro del término para interponer el recurso de reconsideración contra la liquidación de aforo.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

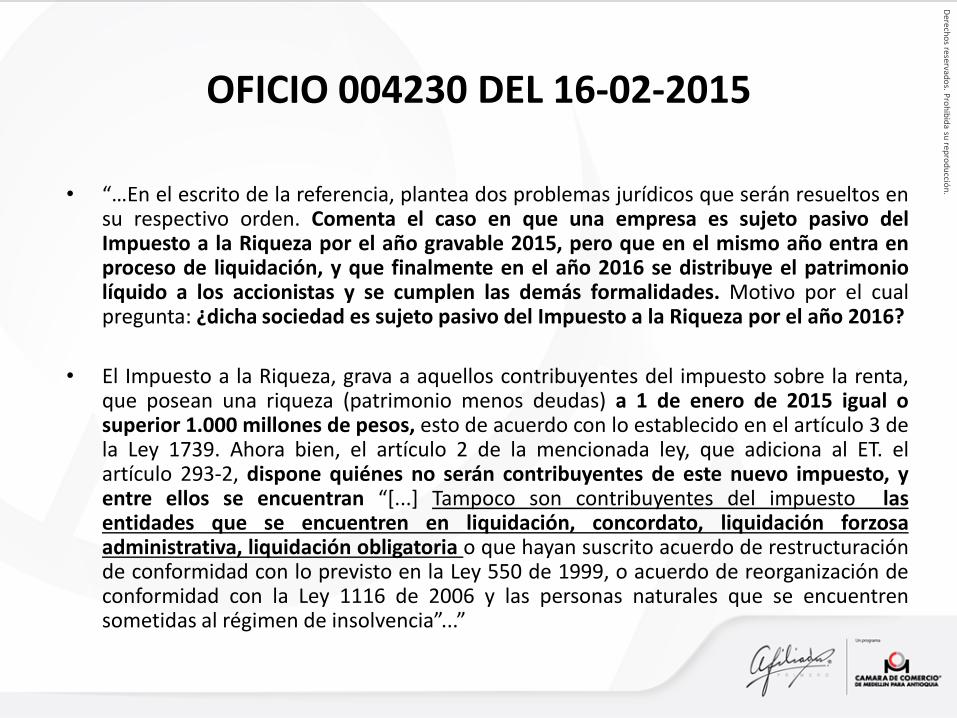

OFICIO 004230 DEL 16-02-2015

• “…En el escrito de la referencia, plantea dos problemas jurídicos que serán resueltos en su respectivo orden. Comenta el caso en que una empresa es sujeto pasivo del Impuesto a la Riqueza por el año gravable 2015, pero que en el mismo año entra en proceso de liquidación, y que finalmente en el año 2016 se distribuye el patrimonio líquido a los accionistas y se cumplen las demás formalidades. Motivo por el cual pregunta: ¿dicha sociedad es sujeto pasivo del Impuesto a la Riqueza por el año 2016?

• El Impuesto a la Riqueza, grava a aquellos contribuyentes del impuesto sobre la renta, que posean una riqueza (patrimonio menos deudas) a 1 de enero de 2015 igual o superior 1.000 millones de pesos, esto de acuerdo con lo establecido en el artículo 3 de la Ley 1739. Ahora bien, el artículo 2 de la mencionada ley, que adiciona al ET. el artículo 293-2, dispone quiénes no serán contribuyentes de este nuevo impuesto, y entre ellos se encuentran “[...] Tampoco son contribuyentes del impuesto las entidades que se encuentren en liquidación, concordato, liquidación forzosa administrativa, liquidación obligatoria o que hayan suscrito acuerdo de restructuración de conformidad con lo previsto en la Ley 550 de 1999, o acuerdo de reorganización de conformidad con la Ley 1116 de 2006 y las personas naturales que se encuentren sometidas al régimen de insolvencia”...”

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

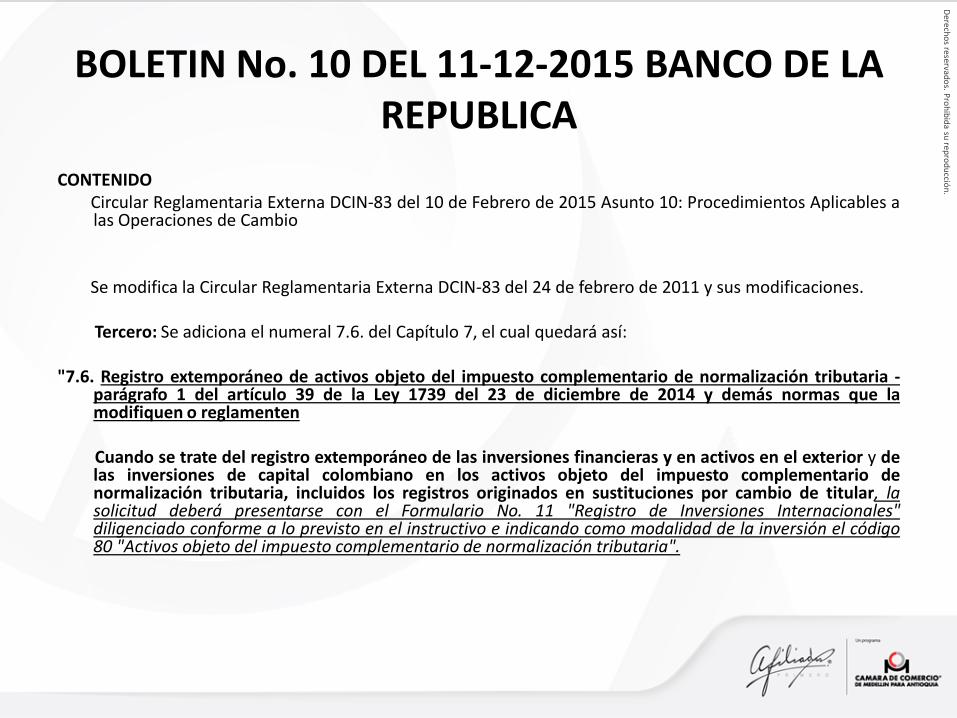

BOLETIN No. 10 DEL 11-12-2015 BANCO DE LA REPUBLICA

CONTENIDO Circular Reglamentaria Externa DCIN-83 del 10 de Febrero de 2015 Asunto 10: Procedimientos Aplicables a

las Operaciones de Cambio Se modifica la Circular Reglamentaria Externa DCIN-83 del 24 de febrero de 2011 y sus modificaciones. Tercero: Se adiciona el numeral 7.6. del Capítulo 7, el cual quedará así: "7.6. Registro extemporáneo de activos objeto del impuesto complementario de normalización tributaria -

parágrafo 1 del artículo 39 de la Ley 1739 del 23 de diciembre de 2014 y demás normas que la modifiquen o reglamenten

Cuando se trate del registro extemporáneo de las inversiones financieras y en activos en el exterior y de

las inversiones de capital colombiano en los activos objeto del impuesto complementario de normalización tributaria, incluidos los registros originados en sustituciones por cambio de titular, la solicitud deberá presentarse con el Formulario No. 11 "Registro de Inversiones Internacionales" diligenciado conforme a lo previsto en el instructivo e indicando como modalidad de la inversión el código 80 "Activos objeto del impuesto complementario de normalización tributaria".

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

BOLETIN No. 10 DEL 11-12-2015 BANCO DE LA REPUBLICA

El registro de inversión de capital colombiano en los activos objeto del impuesto complementario de normalización tributaria, originado en una sustitución por cambio de titular cuando la inversión a nombre del inversionista inicial se encuentra previamente registrada en el Banco de la República, generará para el inversionista inicial (cedente) la obligación de cancelar el registro de la inversión conforme al procedimiento previsto en el literal c. del numeral 7.3.5.2 de este Capítulo.

Para efectos de lo previsto en el parágrafo 1 del artículo 39 de la Ley 1739 del 23 de

diciembre de 2014 y demás normas que la modifiquen o reglamenten, en las solicitudes de registro de inversiones a que se refiere este numeral deberá indicarse el número de radicación o de autoadhesivo de la declaración tributaria del impuesto a la riqueza en la que estos activos fueron incluidos.

En estos casos se deberán conservar los documentos que demuestren la realización de

la inversión. Dicha información deberá mantenerse a disposición del BR para cuando éste así lo requiera mediante comunicación escrita u otro medio idóneo, así como de las entidades de inspección y vigilancia."

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

OFICIO 004058 DEL 13-02-2015

“… 2.1. ¿El impuesto complementario de normalización tributaria aplica para activos omitidos en el año 2011?

Como en la actualidad existe norma

que regula el tema, se debe manifestar que el texto legal es claro al señalar que el impuesto complementario de normalización tributaria aplica a los contribuyentes del Impuesto a la Riqueza y a los declarantes voluntarios de dicho impuesto que tengan activos omitidos sin discriminar la vigencia a que correspondan

2.2. ¿El impuesto complementario de normalización tributaria aplica para activos omitidos en declaraciones que a la fecha de vigencia de la norma, son objeto de requerimiento especial de la administración de impuestos en uso de las facultades que le confieren los artículos 684, 688D4048/8;D2360/9;R7,9/8;R7234,7257/9;r486/11,2123/14,4276/14? (sic)

El impuesto complementario de

normalización tributaria aplica para las declaraciones voluntarias de los sujetos pasivos del impuesto de riqueza o de los no obligados que decidan voluntariamente presentar declaración por dicho impuesto, no para quienes hayan sido objeto de fiscalización de activos omitidos o pasivos inexistentes objeto de dichas declaraciones; es decir, no aplica a aquellos a los que se profirió requerimiento especial como resultado de la actividad de fiscalización de la entidad…”

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

OFICIO 005695 DEL 24-02-2015

Tema: Impuesto complementario de normalización, declaración anual de activos en el exterior, corrección de las declaraciones tributarias…(Activo declarado por valor inferior)

Visto lo anterior, dentro de la situación planteada por usted, el activo como tal, denominado cuenta de ahorro, ha venido siendo incluido dentro de las declaraciones de impuesto sobre la renta y complementarios de los años gravables 2014 y anteriores, aspecto que no da lugar a considerar la presentación y pago del denominado impuesto complementario de normalización tributaria.

Ahora bien, de lo expuesto se observa es que las declaraciones de los últimos años, a pesar de haber incorporado, como usted mismo lo manifiesta, el activo denominado cuenta de ahorro o depósito, no ha sido ajustado por diferencia en cambio, intereses o rendimientos financieros capitalizados, generándose de esta forma una posible inexactitud conforme a lo previsto en el artículo 647 del Estatuto Tributario.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

LEY 1739 DE 2014

• Articulo 7 adiciona el articulo 298-6 al ET. En ningún caso el valor cancelado por concepto del Impuesto a la Riqueza ni su complementario de normalización tributaria podrán ser compensados con otros impuestos.

• Articulo 20 Adiciona Articulo 26-1 a la Ley 1607 de 2012 Prohibición de la compensación del Impuesto sobre la renta para la equidad (CREE). En ningún caso el Impuesto sobre la Renta para la Equidad (CREE), ni su sobretasa, podrá ser compensado con saldos a favor por concepto de otros impuestos, que hayan sido liquidados en las declaraciones tributarias por los contribuyentes.

• Del mismo modo, los saldos a favor que se liquiden en las declaraciones del impuesto sobre la renta para la equidad CREE, y su sobretasa, no podrán compensarse con deudas por concepto de otros impuestos, anticipos, retenciones, intereses

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

REGLAS APLICABLES A LA SOBRETASA DEL CREE - ARTICULO 24 DE LA LEY 1739

Reglas aplicables. La sobretasa al Impuesto sobre la Renta para la Equidad (CREE) y su anticipo, además de someterse a lo dispuesto en el artículo 11 de la presente ley, (Base gravable del impuesto sobre la renta para la equidad CREE) se someterá a las reglas previstas para el Impuesto sobre la Renta para la Equidad (CREE) relacionadas con su determinación, declaración, pago y sistema de retención en la fuente.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

OFICIO 061703 DEL 05-11-2014

¿Se entenderá como no presentada una declaración del impuesto sobre la renta CREE, presentada dentro del plazo previsto en el Decreto 2972 de 2013, respecto de la cual no se canceló la segunda cuota dentro del plazo previsto en el mismo Decreto?

Para responder es necesario manifestar: La ley 1607 de 2012, respecto de la declaración del impuesto sobre la renta para la equidad CREE,

dispuso: "ARTÍCULO 27. DECLARACIÓN Y PAGO. La declaración y pago del Impuesto sobre la Renta para la

Equidad (CREE) de que trata el artículo 20 de la presente ley se hará en los plazos y condiciones que señale el Gobierno Nacional.

PARÁGRAFO. Se entenderán como no presentadas las declaraciones, para efectos de este

impuesto, que se presenten sin pago total dentro del plazo para declarar. Las declaraciones que se hayan presentado sin pago total antes del vencimiento para declarar, producirán efectos legales, siempre y cuando el pago del impuesto se efectúe o se haya efectuado dentro del plazo fijado para ello en el ordenamiento jurídico."

Por su parte el artículo 20 del Decreto 2972 de 2013, por el cual se fijan los lugares y plazos para la

presentación de las declaraciones tributarias, señala:

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

Artículo 41. Adiciona un inciso al articulo 239-1 del

ET.

A partir del período gravable 2018, la sanción por inexactitud a que se refieren los incisos segundo y tercero del articulo 239-1 del ET., será equivalente al doscientos (200%) del mayor valor del impuesto a cargo determinado.

• Cuando en desarrollo de las acciones de Fiscalización la Dian detecte pasivos inexistentes o activos omitidos, el valor de estos constituirá renta liquida gravable en el periodo objeto de revisión

• El mayor valor del impuesto a cargo determinado generara sanción de inexactitud

• Igual ocurre cuando el contribuyente incluya activos omitidos o excluya pasivos inexistentes sin declararlos como renta liquida gravable la Dian procederá a adicionar la renta liquida gravable por tales valores y aplicara la sanción por inexactitud

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

Declaración Anual de Activos en el Exterior Artículo 42. Adiciónese el numeral 5 al artículo

574 del ET. Clases de declaraciones:

• “5º. Declaración anual de activos en el exterior”.

Artículo 43. Adiciónese el artículo 607 al ET.

Contenido de la declaración anual de activos en el exterior. A partir del año gravable 2015, los contribuyentes del impuesto sobre la renta y complementarios, sujetos a este impuesto respecto de sus ingresos de fuente nacional y extranjera, y de su patrimonio poseído dentro y fuera del país, que posean activos en el exterior de cualquier naturaleza, estarán obligados a presentar la declaración anual de activos en el exterior cuyo contenido será el siguiente:

1. El formulario que para el efecto ordene la DIAN debidamente diligenciado.

2. La información necesaria para la identificación del contribuyente.

3. La discriminación, el valor patrimonial, la jurisdicción donde estén localizados, la naturaleza y el tipo de todos los activos poseídos a 1º de enero de cada año cuyo valor patrimonial sea superior a 3.580 UVT.

4. Los activos poseídos a 1° de enero de cada año que no cumplan con el límite señalado en el numeral anterior, deberán declararse de manera agregada de acuerdo con la jurisdicción donde estén localizados, por su valor patrimonial.

5. La firma de quien cumpla el deber formal de declarar.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

DECRETO 427 DE 2015

Fija fechas para presentar declaración informativa de activos en el exterior, cuyos vencimientos iniciarán a partir de octubre de 2015

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

Artículo 50. Modifica el artículo 180 de la Ley 1607

de 2012

Procedimiento aplicable a la determinación oficial de las contribuciones parafiscales de la protección social y a la imposición de sanciones por la UGPP.

Previo a la expedición de la Liquidación Oficial o la Resolución Sanción, la UGPP enviará un Requerimiento para Declarar o Corregir o un Pliego de Cargos, los cuales deberán ser respondidos por el aportante dentro de los tres (3) meses siguientes a su notificación (antes 1 mes). Si el aportante no admite la propuesta efectuada en el Requerimiento para Declarar o Corregir o en el Pliego de Cargos, la UGPP procederá a proferir la respectiva Liquidación Oficial o la Resolución Sanción, dentro de los seis (6) meses siguientes, si hay mérito para ello.

Contra la Liquidación Oficial o la Resolución Sanción procederá el Recurso de Reconsideración, el

cual deberá interponerse dentro de los dos (2) meses siguientes a la notificación de la Liquidación Oficial o la Resolución Sanción (antes 10 días). La resolución que lo decida se deberá proferir y notificar dentro del año siguiente a la interposición del recurso.

Parágrafo. Las sanciones por omisión e inexactitud previstas en el artículo 179 de la Ley 1607 de

2012 no serán aplicables a los aportantes que declaren o corrijan sus autoliquidaciones con anterioridad a la notificación del requerimiento de información que realice la UGPP

Nuevo el parágrafo -

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

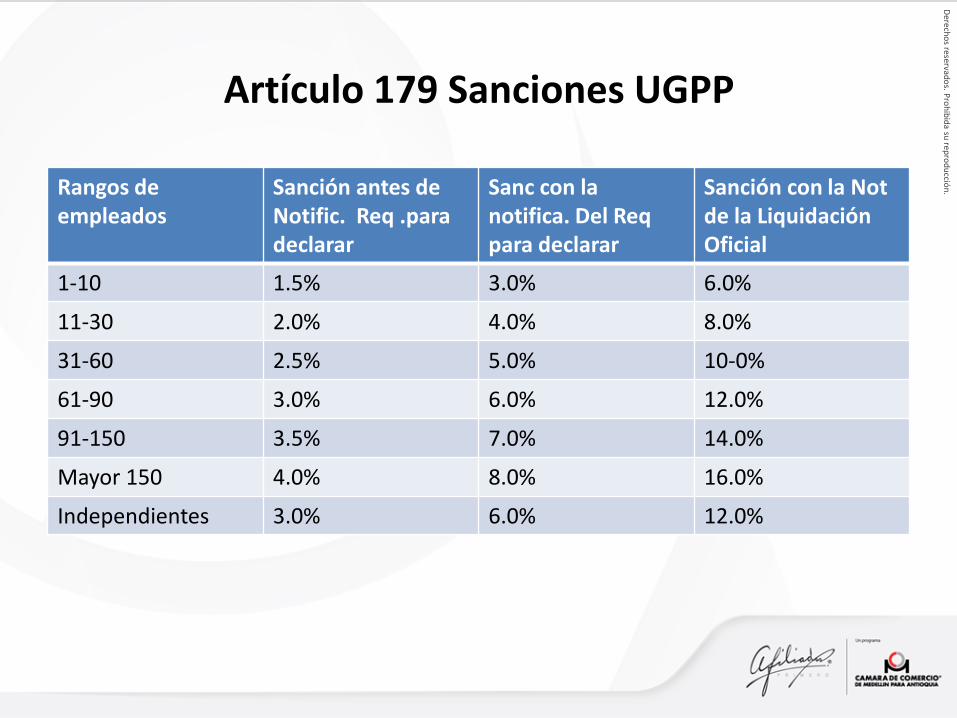

Artículo 179 Sanciones UGPP

• El aportante que omita la afiliación y/o vinculación y no pague los aportres al sistema de la Protección Social en la fecha establecida, deberá liquidar y pagar una sanción por cada mes o fracción de mes de retardo, de acuerdo al número de empleados, la cual aumentará si el pago se realiza con ocasión de la notificación del Requerimiento para declarar o la Liquidación Oficial proferidos por la UGPP

• El aportante que corrija por inexactitud las autoliquidaciones, sin que medie Requerimiento de información de la UGPP deberá liquidar y pagar la sanción equivalente al 5% del mayor valor a pagar

• Cuando la UGPP notifique el primer requerimiento de información la sanción aumentará al 20%

• Cuando la UGPP notifique Requerimiento para corregir la sanción aumentará al 35%

• Si la UGPP notifica Liquidación Oficial y determina el valor a pagar a cargo del obligado la sanción será equivalente al 60% de la diferencia entre los aportes declarados y los dejados de declarar

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

Artículo 179 Sanciones UGPP

Rangos de empleados

Sanción antes de Notific. Req .para declarar

Sanc con la notifica. Del Req para declarar

Sanción con la Not de la Liquidación Oficial

1-10 1.5% 3.0% 6.0%

11-30 2.0% 4.0% 8.0%

31-60 2.5% 5.0% 10-0%

61-90 3.0% 6.0% 12.0%

91-150 3.5% 7.0% 14.0%

Mayor 150 4.0% 8.0% 16.0%

Independientes 3.0% 6.0% 12.0%

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

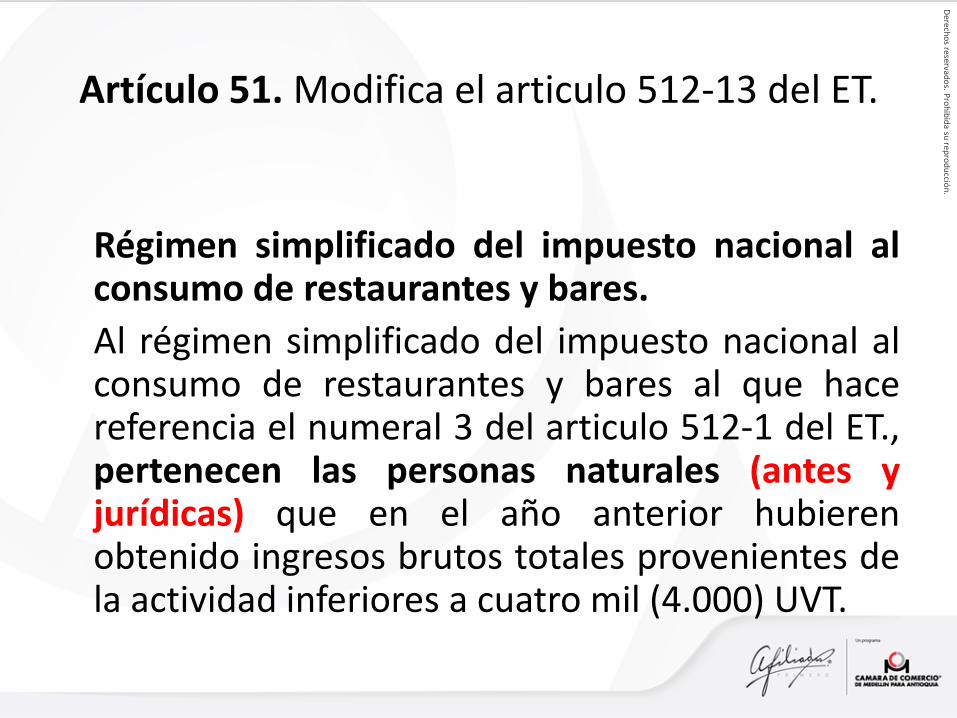

Artículo 51. Modifica el articulo 512-13 del ET.

Régimen simplificado del impuesto nacional al consumo de restaurantes y bares.

Al régimen simplificado del impuesto nacional al consumo de restaurantes y bares al que hace referencia el numeral 3 del articulo 512-1 del ET., pertenecen las personas naturales (antes y jurídicas) que en el año anterior hubieren obtenido ingresos brutos totales provenientes de la actividad inferiores a cuatro mil (4.000) UVT.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

Artículo 53. Modifica el articulo 817 del ET. La acción de cobro de las obligaciones fiscales, prescribe en el término de cinco

(5) años, contados a partir de: 1. La fecha de vencimiento del término para declarar, fijado por el Gobierno Nacional,

para las declaraciones presentadas oportunamente. 2. La fecha de presentación de la declaración, en el caso de las presentadas en forma

extemporánea. 3. La fecha de presentación de la declaración de corrección, en relación con los

mayores valores. 4. La fecha de ejecutoria del respectivo acto administrativo de determinación o

discusión. La competencia para decretar la prescripción de la acción de cobro será de los

Administradores de Impuestos o de Impuestos y Aduanas Nacionales respectivos, o de los servidores públicos de la respectiva administración en quien estos deleguen dicha facultad y será decretada de oficio o a petición de parte

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

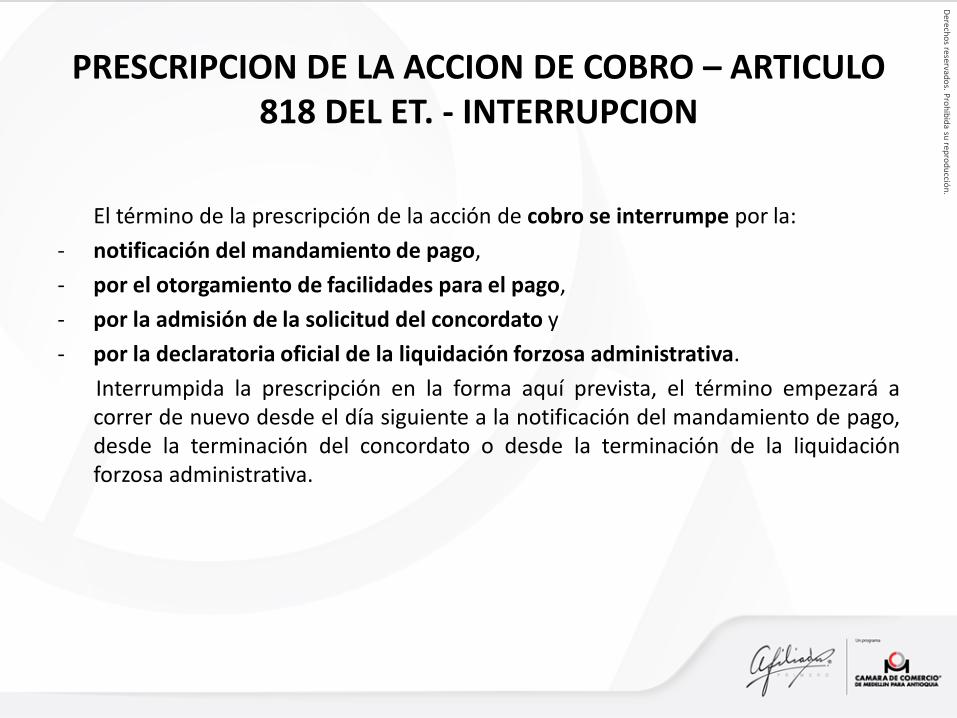

PRESCRIPCION DE LA ACCION DE COBRO – ARTICULO 818 DEL ET. - INTERRUPCION

El término de la prescripción de la acción de cobro se interrumpe por la:

- notificación del mandamiento de pago,

- por el otorgamiento de facilidades para el pago,

- por la admisión de la solicitud del concordato y

- por la declaratoria oficial de la liquidación forzosa administrativa.

Interrumpida la prescripción en la forma aquí prevista, el término empezará a correr de nuevo desde el día siguiente a la notificación del mandamiento de pago, desde la terminación del concordato o desde la terminación de la liquidación forzosa administrativa.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

Artículo 54. Modifica el articulo 820 del ET. Remisión de las deudas tributarias. Los Directores Seccionales de Impuestos y/o Aduanas Nacionales quedan

facultados para suprimir de los registros y cuentas de los contribuyentes de su jurisdicción, las deudas a cargo de personas que hubieren muerto sin dejar bienes. Para poder hacer uso de esta facultad deberán dichos funcionarios dictar la correspondiente resolución allegando previamente al expediente la partida de defunción del contribuyente y las pruebas que acrediten satisfactoriamente la circunstancia de no haber dejado bienes.

El Director de Impuestos y Aduanas Nacionales o los Directores Seccionales de Impuestos y/o Aduanas Nacionales

a quienes este les delegue, quedan facultados para suprimir de los registros y cuentas de los contribuyentes, las deudas a su cargo por concepto de impuestos, tasas, contribuciones y demás obligaciones cambiarias y aduaneras cuyo cobro esté a cargo de la U.A.E. DIAN, siempre que el valor de la obligación principal no supere 159 UVT ($4.496.361 UVT 2015), sin incluir otros conceptos como intereses, actualizaciones, ni costas del proceso; que no obstante las diligencias que se hayan efectuado para su cobro, estén sin respaldo alguno por no existir bienes embargados, ni garantía alguna y tengan un vencimiento mayor de cincuenta y cuatro (54) meses.

Cuando el total de las obligaciones del deudor, sea hasta las 40 UVT ($1.131.160 UVT 2015) sin incluir otros

conceptos como sanciones, intereses, recargos, actualizaciones y costas del proceso, podrán ser suprimidas pasados seis (6) meses contados a partir de la exigibilidad de la obligación más reciente, para lo cual bastará realizar la gestión de cobro que determine el reglamento.

Cuando el total de las obligaciones del deudor supere las 40 UVT )$1.131.160) y hasta 96 UVT ($2.714.784), sin

incluir otros conceptos como sanciones, intereses recargos, actualizaciones y costas del proceso, podrán ser suprimidas pasados dieciocho meses (18) meses desde la exigibilidad de la obligación más reciente, para lo cual bastará realizar la gestión de cobro que determine el reglamento.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

Artículo 54. Modifica el articulo 820 del ET. Continuación Remisión Obligaciones Tributarias

Parágrafo. Para determinar la existencia de bienes, la DIAN adelantará las acciones que considere convenientes, y en todo caso, oficiará a las oficinas o entidades de registros públicos tales como Cámaras de Comercio, de Tránsito, de Instrumentos Públicos y Privados, de propiedad intelectual, de marcas, de registros mobiliarios, así como a entidades del sector financiero para que informen sobre la existencia o no de bienes o derechos a favor del deudor. Si dentro del mes siguiente de enviada la solicitud a la entidad de registro o financiera respectiva, la Dirección Seccional no recibe respuesta, se entenderá que la misma es negativa, pudiendo proceder a decretar la remisibilidad de las obligaciones.

Para los efectos anteriores, serán válidas las solicitudes que la DIAN remita a los correos

electrónicos que las diferentes entidades han puesto a disposición para recibir notificaciones judiciales de que trata la Ley 1437 de 2011.

No se requerirá determinar la existencia de bienes del deudor para decretar la

remisibilidad de las obligaciones señaladas en los incisos tres y cuatro del presente artículo (40 UVT – 96 UVT).

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

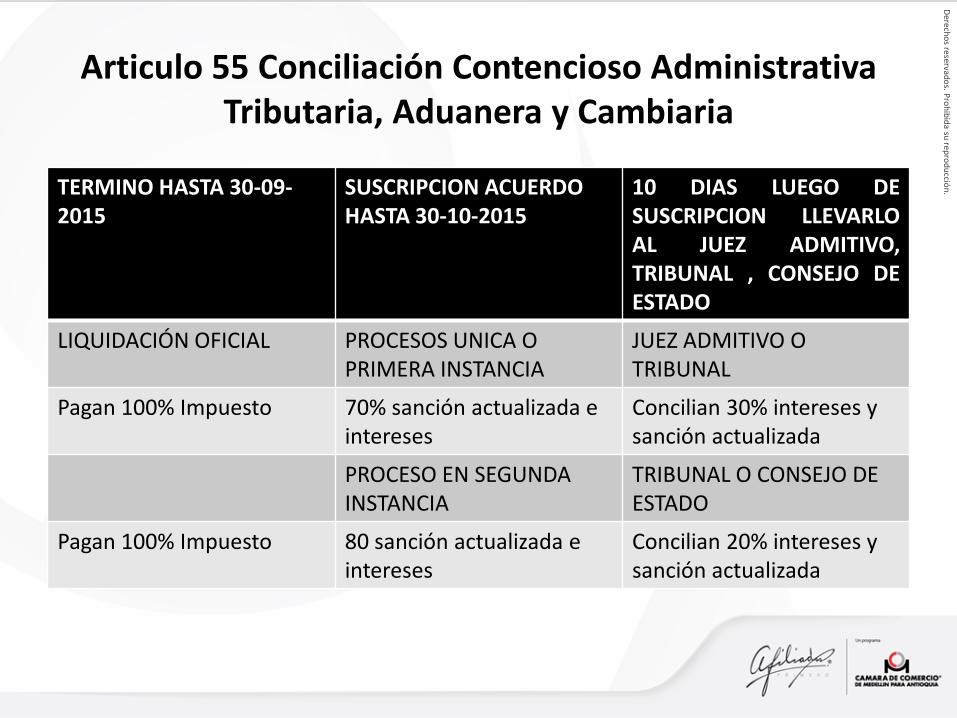

Articulo 55 Conciliación Contencioso Administrativa Tributaria, Aduanera y Cambiaria

TERMINO HASTA 30-09-2015

SUSCRIPCION ACUERDO HASTA 30-10-2015

10 DIAS LUEGO DE SUSCRIPCION LLEVARLO AL JUEZ ADMITIVO, TRIBUNAL , CONSEJO DE ESTADO

LIQUIDACIÓN OFICIAL PROCESOS UNICA O PRIMERA INSTANCIA

JUEZ ADMITIVO O TRIBUNAL

Pagan 100% Impuesto 70% sanción actualizada e intereses

Concilian 30% intereses y sanción actualizada

PROCESO EN SEGUNDA INSTANCIA

TRIBUNAL O CONSEJO DE ESTADO

Pagan 100% Impuesto 80 sanción actualizada e intereses

Concilian 20% intereses y sanción actualizada

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

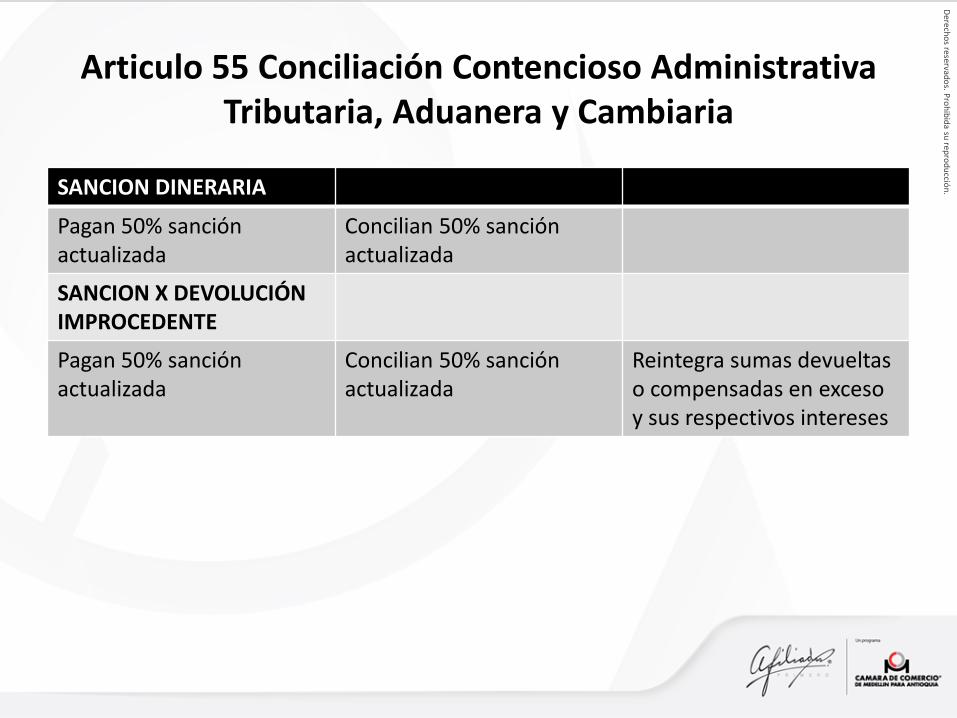

Articulo 55 Conciliación Contencioso Administrativa Tributaria, Aduanera y Cambiaria

SANCION DINERARIA

Pagan 50% sanción actualizada

Concilian 50% sanción actualizada

SANCION X DEVOLUCIÓN IMPROCEDENTE

Pagan 50% sanción actualizada

Concilian 50% sanción actualizada

Reintegra sumas devueltas o compensadas en exceso y sus respectivos intereses

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

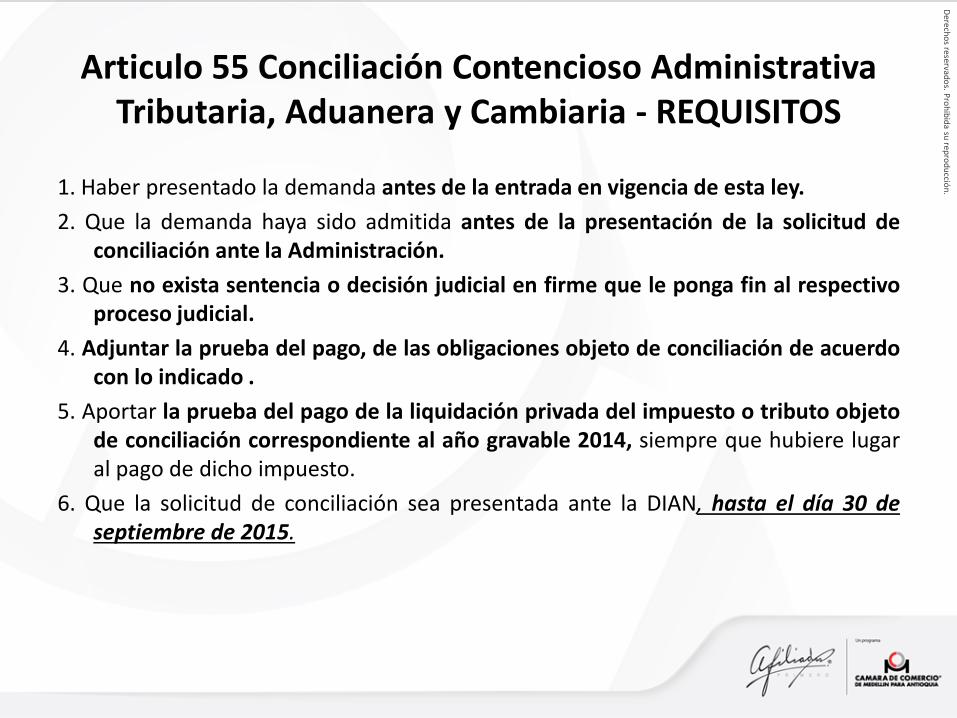

Articulo 55 Conciliación Contencioso Administrativa Tributaria, Aduanera y Cambiaria - REQUISITOS

1. Haber presentado la demanda antes de la entrada en vigencia de esta ley.

2. Que la demanda haya sido admitida antes de la presentación de la solicitud de conciliación ante la Administración.

3. Que no exista sentencia o decisión judicial en firme que le ponga fin al respectivo proceso judicial.

4. Adjuntar la prueba del pago, de las obligaciones objeto de conciliación de acuerdo con lo indicado .

5. Aportar la prueba del pago de la liquidación privada del impuesto o tributo objeto de conciliación correspondiente al año gravable 2014, siempre que hubiere lugar al pago de dicho impuesto.

6. Que la solicitud de conciliación sea presentada ante la DIAN, hasta el día 30 de septiembre de 2015.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

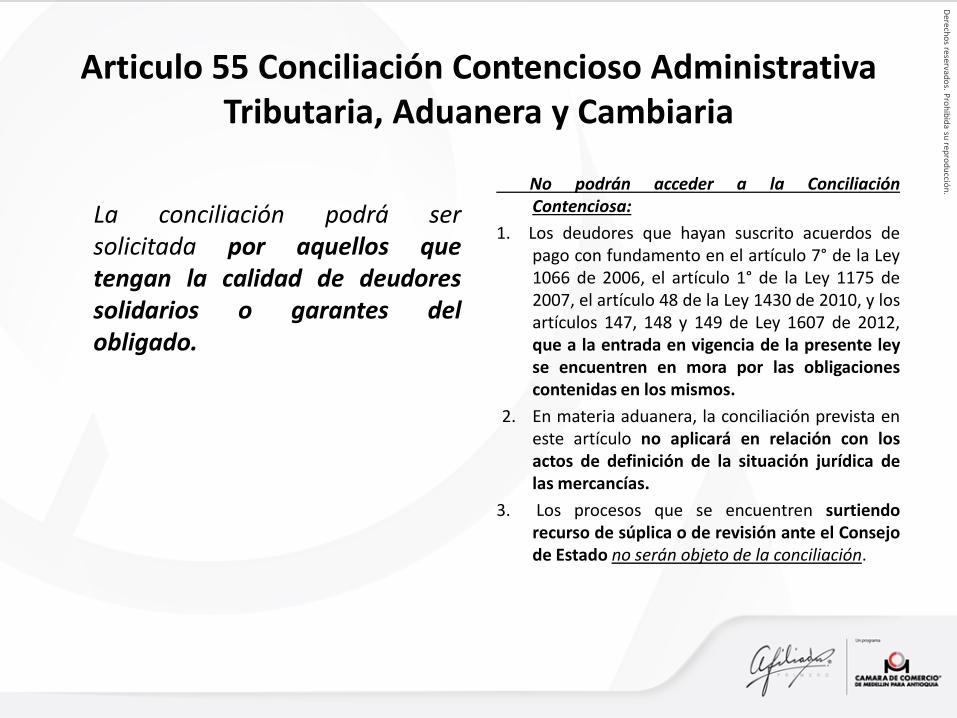

Articulo 55 Conciliación Contencioso Administrativa Tributaria, Aduanera y Cambiaria

La conciliación podrá ser solicitada por aquellos que tengan la calidad de deudores solidarios o garantes del obligado.

No podrán acceder a la Conciliación Contenciosa:

1. Los deudores que hayan suscrito acuerdos de pago con fundamento en el artículo 7° de la Ley 1066 de 2006, el artículo 1° de la Ley 1175 de 2007, el artículo 48 de la Ley 1430 de 2010, y los artículos 147, 148 y 149 de Ley 1607 de 2012, que a la entrada en vigencia de la presente ley se encuentren en mora por las obligaciones contenidas en los mismos.

2. En materia aduanera, la conciliación prevista en este artículo no aplicará en relación con los actos de definición de la situación jurídica de las mercancías.

3. Los procesos que se encuentren surtiendo recurso de súplica o de revisión ante el Consejo de Estado no serán objeto de la conciliación.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

Articulo 55 Conciliación Contencioso Administrativa Tributaria, Aduanera y Cambiaria

Los Entes territoriales quedan facultados para realizar conciliaciones en procesos contenciosos administrativos en materia tributaria de acuerdo con su competencia.

La Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de

la Protección Social (UGPP) podrá conciliar las sanciones e intereses discutidos con ocasión de la expedición de los actos proferidos en el proceso de determinación o sancionatorios, en los mismos términos señalados en esta disposición hasta el 30 de junio de 2015; el acto o documento que dé lugar a la conciliación deberá suscribirse a más tardar el día 30 de julio de 2015.

Esta disposición no será aplicable a los intereses generados con ocasión a la

determinación de los aportes del Sistema General de Pensiones. El término previsto en el articulo 55 de la Ley 1739 de 2014 no aplicará para los

contribuyentes que se encuentren en liquidación forzosa administrativa ante una Superintendencia, o en liquidación judicial los cuales podrán acogerse a esta facilidad por el término que dure la liquidación.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

Artículo 56. Terminación por mutuo acuerdo de los procesos administrativos tributarios, aduaneros y cambiarios

TERMINO HASTA 30-10-2015

QUE SE HAYA NOTIFICADO ANTES DE LA VIGENCIA DE LA LEY

REQUERIMIENTO ESPECIAL, LIQUIDACION OFICIAL, Pliego de CARGOS, RESOLUCION SANCIÓN , RESOLUCIÓN RECURSO RECONSIDERACION

Requerimiento Especial, Liquidación oficial, Resolución que resuelve Recurso

Pagan 100% Impuesto Transan Valor Total sanción actualizada e intereses

Pliegos de Cargos o Sanciones dinerarias

Pagan 50% sanción actualizada

Transan 50% sanción actualizada

Sanción por devolución improcedente

Pagan 30% sanción actualizada

Transan 70% sanción actualizada - devuelve dinero con intereses

Emplazamiento para declarar, Resolución Sanción por no declarar

Pagan 100% impuesto 30% sanción por no declarar e intereses

Transan 70% sanción por no declarar actualizada

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

Artículo 56. Terminación por mutuo acuerdo de los procesos administrativos tributarios, aduaneros y cambiarios

Para tales efectos, los contribuyentes, agentes de retención, responsables y usuarios aduaneros deberán adjuntar la prueba del pago de la liquidación(es) privada(s) del impuesto objeto de la transacción correspondiente al año gravable de 2014, siempre que hubiere lugar al pago de dicho(s) impuesto(s); la prueba del pago de la liquidación privada de los impuestos y retenciones correspondientes al período materia de discusión a los que hubiere lugar.

Los términos de corrección previstos en los artículos 588, 709, 713, del ET. se extenderán temporalmente, con el fin de permitir la adecuada aplicación de esta disposición.

La terminación por mutuo acuerdo podrá ser solicitada por aquellos que tengan la calidad de deudores solidarios o garantes del obligado.

No podrán acceder a la Terminación por mutuo acuerdo:

1. Los deudores que hayan suscrito acuerdos de pago con fundamento en el artículo 7° de la Ley 1066 de 2006, el artículo 1° de la Ley 1175 de 2007, el artículo 48 de la Ley 1430 de 2010, y los artículos 147, 148 y 149 de Ley 1607 de 2012, que a la entrada en vigencia de la presente ley se encuentren en mora por las obligaciones contenidas en los mismos.

2. En materia aduanera, la Terminación por mutuo acuerdo prevista en este artículo no aplicará en relación con los actos de definición de la situación jurídica de las mercancías.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

CORRECCION DE LAS DECLARACIONES TRIBUTARIAS

Corrección de las declaraciones tributarias

ARTÍCULO 588. Correcciones que aumentan el impuesto o disminuyen el saldo a favor. los contribuyentes, responsables o agentes retenedores, podrán corregir sus declaraciones tributarias dentro de los dos años siguientes al vencimiento del plazo para declarar y antes de que se les haya notificado requerimiento especial o pliego de cargos, en relación con la declaración tributaria que se corrige, y se liquide la correspondiente sanción por corrección.

Toda declaración que el contribuyente, responsable, agente retenedor o declarante, presente con posterioridad a la declaración inicial, será considerada como una corrección a la declaración inicial o a la última corrección presentada, según el caso.

• ARTÍCULO 709. Corrección provocada por el requerimiento especial. Si con ocasión de la respuesta al pliego de cargos, al requerimiento o a su ampliación, el contribuyente, responsable, agente retenedor o declarante, acepta total o parcialmente los hechos planteados en el requerimiento, la sanción por inexactitud de que trata el artículo 647, se reducirá a la cuarta parte de la planteada por la administración en relación con los hechos aceptados

ARTÍCULO 713. Corrección provocada por la liquidación de revisión. Si dentro del término para interponer el recurso de reconsideración contra la liquidación de revisión, el contribuyente, responsable o agente retenedor, acepta total o parcialmente los hechos planteados en la liquidación, la sanción por inexactitud se reducirá a la mitad de la sanción inicialmente propuesta por la administración, en relación con los hechos aceptados.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

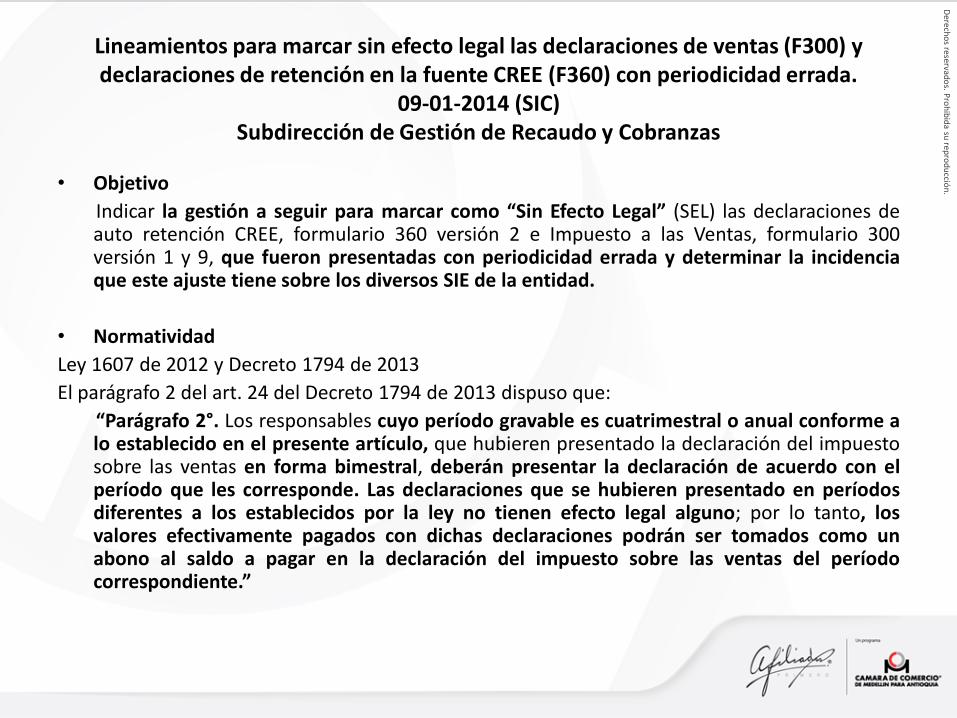

Lineamientos para marcar sin efecto legal las declaraciones de ventas (F300) y declaraciones de retención en la fuente CREE (F360) con periodicidad errada.

09-01-2014 (SIC) Subdirección de Gestión de Recaudo y Cobranzas

Atendiendo a lo dispuesto en la Ley 1607 de 2012 y en el artículo 24 del decreto 1794 de 2013 a

partir del 13 de enero de 2015 se implementará en el SIE de Diligenciamiento, la opción que permite al contribuyente marcar sin efecto legal las declaraciones de auto retención de CREE Formulario 360 versión 2 e Impuesto a las Ventas Formulario 300 versión 1 y 9, que fueron presentadas con periodicidad errada.

Las declaraciones objeto de marcación sin efecto legal son las diligenciadas por medios virtuales y las presentadas en forma litográfica, (estas últimas incluyen las denominadas web-banco - declaraciones asistidas que ingresan por bancos) que por error del contribuyente fueron presentadas con una periodicidad errada.

Se incluirán controles adicionales y marcas especiales que no existían en la anterior versión que operó en el año 2013 y parte del 2014, advirtiendo que los documentos marcados con el estado “Sin Efecto Legal” (SEL) en algunos casos no se verá reflejado en el SIE de Obligación Financiera y en consecuencia los saldos no reflejarán la realidad financiera del contribuyente.

Por lo anterior es importante señalar las generalidades del procedimiento así como el impacto que pueda tener en los diferentes SIES, teniendo en cuenta que existen desarrollos pendientes en torno a esta gestión que seguramente pueden llegar a generar inconvenientes y desinformación.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

Lineamientos para marcar sin efecto legal las declaraciones de ventas (F300) y declaraciones de retención en la fuente CREE (F360) con periodicidad errada.

09-01-2014 (SIC) Subdirección de Gestión de Recaudo y Cobranzas

• Objetivo

Indicar la gestión a seguir para marcar como “Sin Efecto Legal” (SEL) las declaraciones de auto retención CREE, formulario 360 versión 2 e Impuesto a las Ventas, formulario 300 versión 1 y 9, que fueron presentadas con periodicidad errada y determinar la incidencia que este ajuste tiene sobre los diversos SIE de la entidad.

• Normatividad

Ley 1607 de 2012 y Decreto 1794 de 2013

El parágrafo 2 del art. 24 del Decreto 1794 de 2013 dispuso que:

“Parágrafo 2°. Los responsables cuyo período gravable es cuatrimestral o anual conforme a lo establecido en el presente artículo, que hubieren presentado la declaración del impuesto sobre las ventas en forma bimestral, deberán presentar la declaración de acuerdo con el período que les corresponde. Las declaraciones que se hubieren presentado en períodos diferentes a los establecidos por la ley no tienen efecto legal alguno; por lo tanto, los valores efectivamente pagados con dichas declaraciones podrán ser tomados como un abono al saldo a pagar en la declaración del impuesto sobre las ventas del período correspondiente.”

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

Lineamientos para marcar sin efecto legal las declaraciones de ventas (F300) y declaraciones de retención en la fuente CREE (F360) con periodicidad errada.

09-01-2014 (SIC) Subdirección de Gestión de Recaudo y Cobranzas

• Generalidades La gestión de marcación de una declaración “SEL” será realizada por parte del

contribuyente. El SIE de diligenciamiento identificará las declaraciones que pueden ser marcadas con el

estado “SEL” en el momento que el contribuyente pretenda presentar una declaración con una periodicidad diferente a la que registra una o más declaraciones presentadas previamente correspondientes al mismo año gravable.

El contribuyente debe realizar la gestión de presentación de la declaración con la

nueva periodicidad atendiendo todas las exigencias establecidas en el sistema, el mismo día que marcó una o más declaraciones con el estado SEL, o de lo contrario se reversará la marcación de las declaraciones en cuestión.

Una vez presentada la declaración que cambia la periodicidad dejando sin efecto legal

otra, el contribuyente no podrá a través de este mismo servicio cambiar nuevamente de periodicidad.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

Artículo 56. Terminación por mutuo acuerdo de los procesos administrativos tributarios, aduaneros y cambiarios

Facúltese a los entes territoriales para realizar terminaciones por mutuo acuerdo de los procesos administrativos tributarios

La Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP) podrá transar las sanciones e intereses derivados de los procesos administrativos de determinación o sancionatorios de su competencia, en los mismos términos señalados en esta disposición, hasta el 30 de junio de 2015.

Esta disposición no será aplicable a los intereses generados con ocasión a la determinación de los aportes del Sistema General de Pensiones.

El término previsto en el presente artículo no aplicará para los contribuyentes que se encuentren en liquidación forzosa administrativa ante una Superintendencia, o en liquidación judicial los cuales podrán acogerse a esta facilidad por el término que dure la liquidación.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

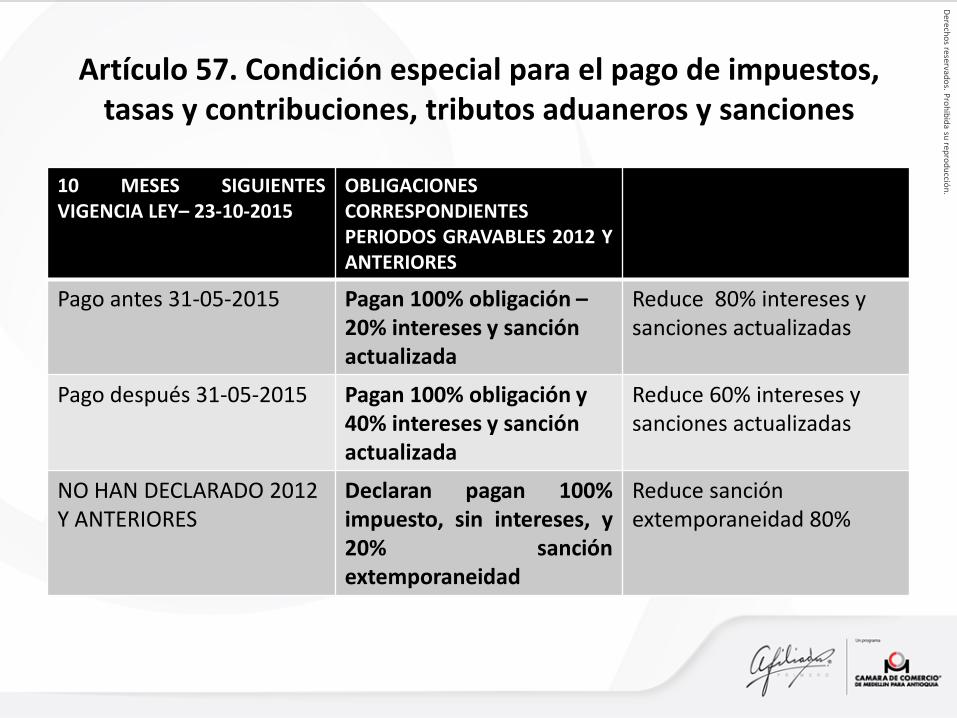

Artículo 57. Condición especial para el pago de impuestos, tasas y contribuciones, tributos aduaneros y sanciones

10 MESES SIGUIENTES VIGENCIA LEY– 23-10-2015

OBLIGACIONES CORRESPONDIENTES PERIODOS GRAVABLES 2012 Y ANTERIORES

Pago antes 31-05-2015 Pagan 100% obligación – 20% intereses y sanción actualizada

Reduce 80% intereses y sanciones actualizadas

Pago después 31-05-2015 Pagan 100% obligación y 40% intereses y sanción actualizada

Reduce 60% intereses y sanciones actualizadas

NO HAN DECLARADO 2012 Y ANTERIORES

Declaran pagan 100% impuesto, sin intereses, y 20% sanción extemporaneidad

Reduce sanción extemporaneidad 80%

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

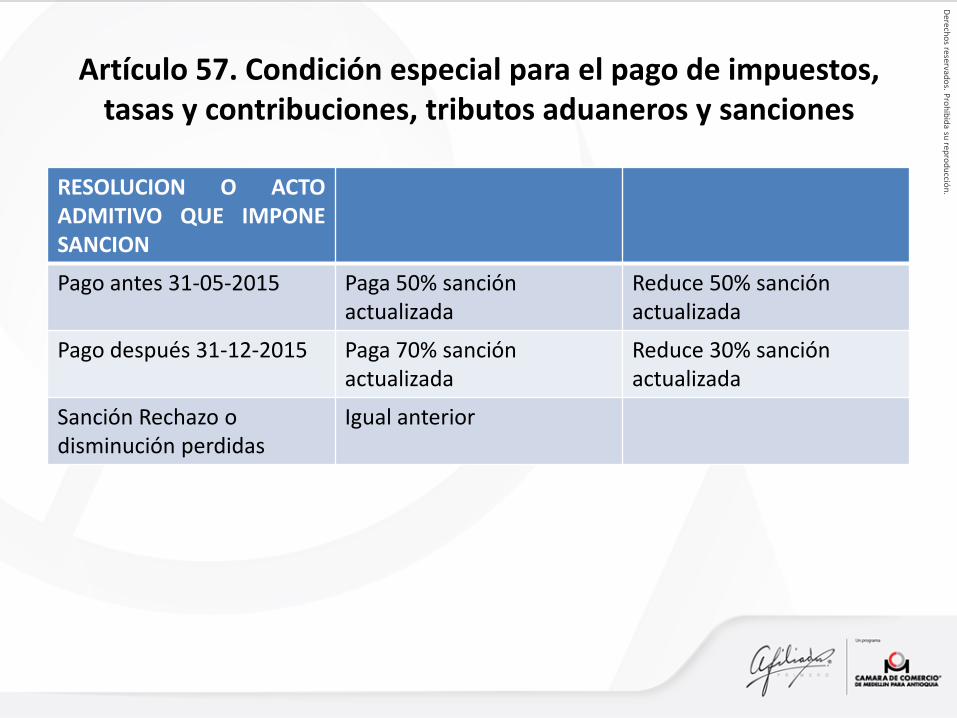

Artículo 57. Condición especial para el pago de impuestos, tasas y contribuciones, tributos aduaneros y sanciones

RESOLUCION O ACTO ADMITIVO QUE IMPONE SANCION

Pago antes 31-05-2015 Paga 50% sanción actualizada

Reduce 50% sanción actualizada

Pago después 31-12-2015 Paga 70% sanción actualizada

Reduce 30% sanción actualizada

Sanción Rechazo o disminución perdidas

Igual anterior

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

Artículo 57. Condición especial para el pago de impuestos, tasas y contribuciones, tributos aduaneros y sanciones.

• A los responsables del impuesto sobre las ventas y agentes de retención en la fuente por los años 2012 y anteriores que se acojan a lo dispuesto en este artículo, se les extinguirá la acción penal, para lo cual deberán acreditar ante la autoridad judicial competente el pago a que se refiere la presente disposición.

• Parágrafo 2. Este beneficio también es aplicable a los contribuyentes que hayan omitido el deber de declarar los impuestos administrados por la UAE-DIAN por los años gravables de 2012 y anteriores, quienes podrán presentar dichas declaraciones liquidando la correspondiente sanción por extemporaneidad reducida al veinte por ciento (20%), siempre que acrediten el pago del impuesto a cargo sin intereses y el valor de la sanción reducida y presenten la declaración con pago hasta la vigencia de la condición especial de pago prevista en esta ley.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

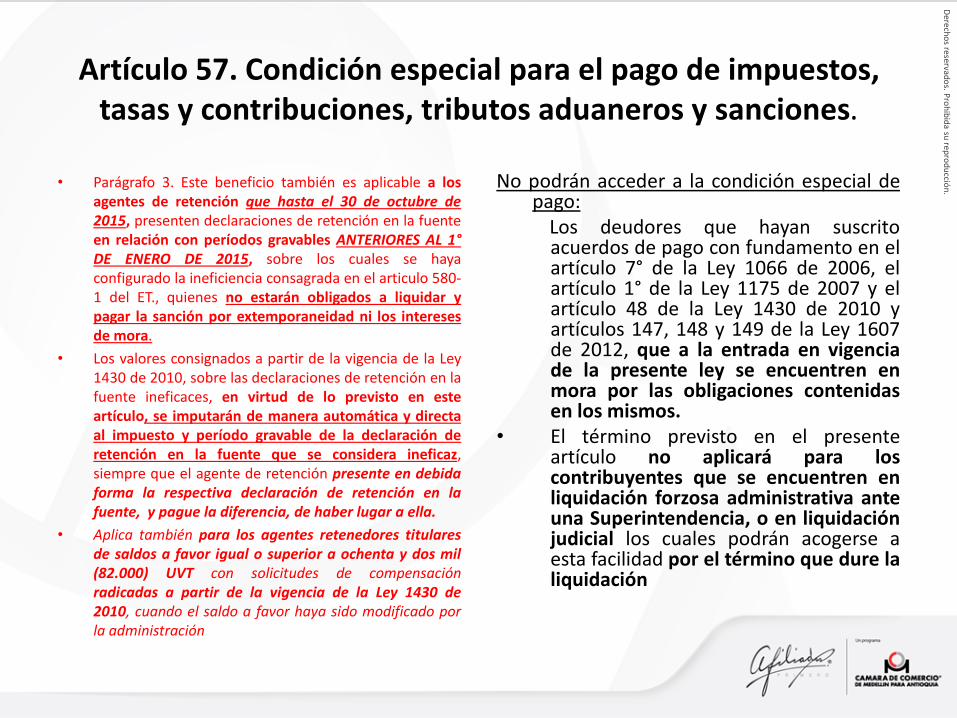

Artículo 57. Condición especial para el pago de impuestos, tasas y contribuciones, tributos aduaneros y sanciones.

• Parágrafo 3. Este beneficio también es aplicable a los agentes de retención que hasta el 30 de octubre de 2015, presenten declaraciones de retención en la fuente en relación con períodos gravables ANTERIORES AL 1° DE ENERO DE 2015, sobre los cuales se haya configurado la ineficiencia consagrada en el articulo 580-1 del ET., quienes no estarán obligados a liquidar y pagar la sanción por extemporaneidad ni los intereses de mora.

• Los valores consignados a partir de la vigencia de la Ley 1430 de 2010, sobre las declaraciones de retención en la fuente ineficaces, en virtud de lo previsto en este artículo, se imputarán de manera automática y directa al impuesto y período gravable de la declaración de retención en la fuente que se considera ineficaz, siempre que el agente de retención presente en debida forma la respectiva declaración de retención en la fuente, y pague la diferencia, de haber lugar a ella.

• Aplica también para los agentes retenedores titulares de saldos a favor igual o superior a ochenta y dos mil (82.000) UVT con solicitudes de compensación radicadas a partir de la vigencia de la Ley 1430 de 2010, cuando el saldo a favor haya sido modificado por la administración

No podrán acceder a la condición especial de pago:

Los deudores que hayan suscrito acuerdos de pago con fundamento en el artículo 7° de la Ley 1066 de 2006, el artículo 1° de la Ley 1175 de 2007 y el artículo 48 de la Ley 1430 de 2010 y artículos 147, 148 y 149 de la Ley 1607 de 2012, que a la entrada en vigencia de la presente ley se encuentren en mora por las obligaciones contenidas en los mismos.

• El término previsto en el presente artículo no aplicará para los contribuyentes que se encuentren en liquidación forzosa administrativa ante una Superintendencia, o en liquidación judicial los cuales podrán acogerse a esta facilidad por el término que dure la liquidación

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

Artículo 58. Condición especial para el pago de impuestos, tasas y contribuciones a cargo de los municipios.

• Dentro de los diez (10) meses siguientes a la entrada en vigencia de la presente ley, los municipios que se encuentren en mora por obligaciones correspondientes a impuestos, tasas y contribuciones, administrados por las entidades con facultades para recaudar rentas, tasas o contribuciones del nivel nacional, correspondientes a los períodos gravables 2012 y anteriores, tendrán derecho a solicitar, únicamente con relación a las obligaciones causadas durante dichos períodos gravables, la siguiente condición especial de pago:

1. Si el pago total de la obligación principal se produce de

contado, por cada período, se reducirán al cien por ciento (100%) del valor de los intereses de mora causados hasta la fecha del correspondiente pago y de las sanciones generadas.

2. Si se suscribe un acuerdo de pago sobre el total de la obligación principal más los intereses y las sanciones actualizadas, por cada concepto y período se reducirán hasta el noventa por ciento (90%) del valor de los intereses de mora causados hasta la fecha del correspondiente pago y de las sanciones generadas, siempre y cuando el municipio se comprometa a pagar el valor del capital correspondiente en un máximo de dos vigencias fiscales. Este plazo podrá ampliarse a tres vigencias fiscales si se trata de municipios de 4ª, 5ª y 6ª categorías. En el acuerdo de pago el municipio podrá pignorar recursos del Sistema General de Participaciones, propósito general, u ofrecer una garantía equivalente.

•

• Parágrafo 1º. A los procesos de cobro coactivo por obligaciones tributarias de los municipios que se suspendieron en virtud de lo dispuesto en el parágrafo transitorio del artículo 47 de la Ley 1551 de 2012, les aplicará la condición especial para el pago de impuestos, tasas y contribuciones de que trata el presente artículo.

• Parágrafo 2º. Lo dispuesto en el parágrafo transitorio de la Ley 1551 de 2012 aplica también para los procesos de la jurisdicción coactiva que adelanta la DIAN.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

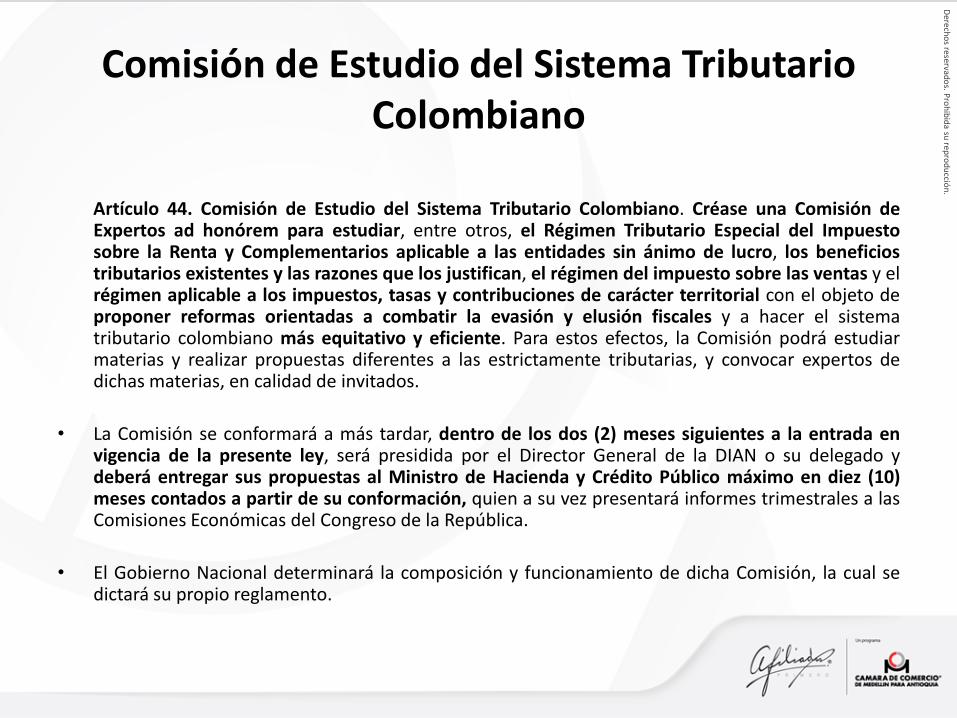

Comisión de Estudio del Sistema Tributario Colombiano

Artículo 44. Comisión de Estudio del Sistema Tributario Colombiano. Créase una Comisión de Expertos ad honórem para estudiar, entre otros, el Régimen Tributario Especial del Impuesto sobre la Renta y Complementarios aplicable a las entidades sin ánimo de lucro, los beneficios tributarios existentes y las razones que los justifican, el régimen del impuesto sobre las ventas y el régimen aplicable a los impuestos, tasas y contribuciones de carácter territorial con el objeto de proponer reformas orientadas a combatir la evasión y elusión fiscales y a hacer el sistema tributario colombiano más equitativo y eficiente. Para estos efectos, la Comisión podrá estudiar materias y realizar propuestas diferentes a las estrictamente tributarias, y convocar expertos de dichas materias, en calidad de invitados.

• La Comisión se conformará a más tardar, dentro de los dos (2) meses siguientes a la entrada en vigencia de la presente ley, será presidida por el Director General de la DIAN o su delegado y deberá entregar sus propuestas al Ministro de Hacienda y Crédito Público máximo en diez (10) meses contados a partir de su conformación, quien a su vez presentará informes trimestrales a las Comisiones Económicas del Congreso de la República.

• El Gobierno Nacional determinará la composición y funcionamiento de dicha Comisión, la cual se dictará su propio reglamento.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

OTROS ASPECTOS IMPORTANTES DE

PROCEDIMIENTO TRIBUTARIO

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

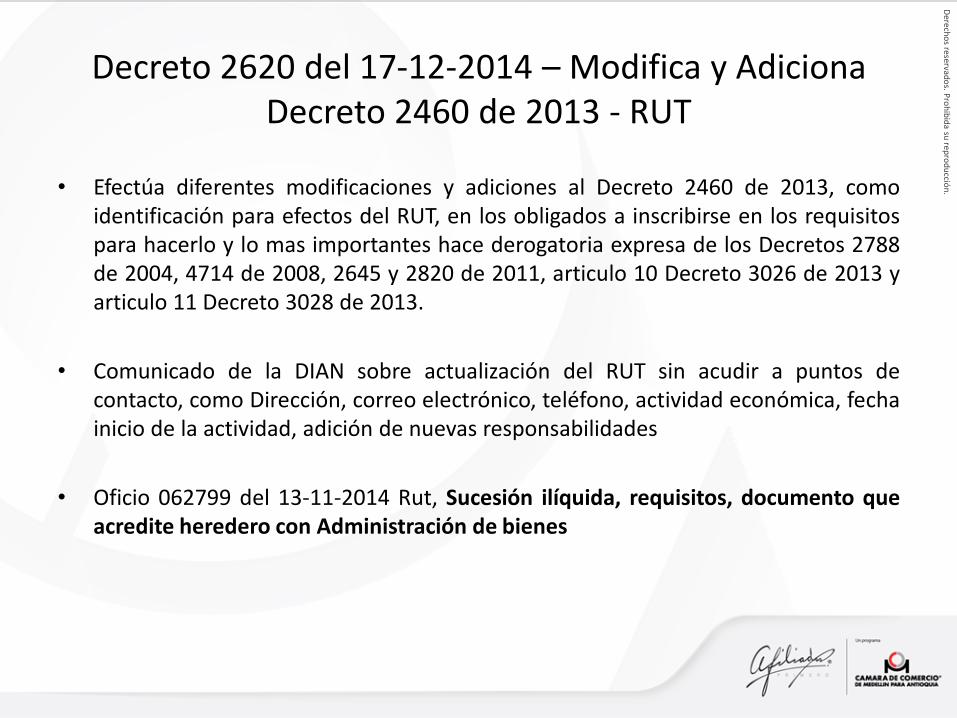

Decreto 2620 del 17-12-2014 – Modifica y Adiciona Decreto 2460 de 2013 - RUT

• Efectúa diferentes modificaciones y adiciones al Decreto 2460 de 2013, como identificación para efectos del RUT, en los obligados a inscribirse en los requisitos para hacerlo y lo mas importantes hace derogatoria expresa de los Decretos 2788 de 2004, 4714 de 2008, 2645 y 2820 de 2011, articulo 10 Decreto 3026 de 2013 y articulo 11 Decreto 3028 de 2013.

• Comunicado de la DIAN sobre actualización del RUT sin acudir a puntos de contacto, como Dirección, correo electrónico, teléfono, actividad económica, fecha inicio de la actividad, adición de nuevas responsabilidades

• Oficio 062799 del 13-11-2014 Rut, Sucesión ilíquida, requisitos, documento que acredite heredero con Administración de bienes

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

OFICIO 004457 DEL 16-02-2015

• En el escrito de la referencia, consulta "¿Es procedente resolver favorablemente una solicitud de devolución y/o compensación del IVA por ventas realizadas a comercializadoras internacionales, a pesar de que el proveedor no esté inscrito en el RUT como exportador?

• No es viable admitir la solicitud de devolución y/o compensación del impuesto al valor agregado IVA por ventas realizadas a comercializadoras internacionales, cuando el proveedor de los bienes a exportar no ha cumplido con el deber de inscribirse en el Registro Único Tributario (RUT) como exportador.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

CONCEPTO 010558 DEL 06-11-2014

PROBLEMA JURÍDICO:

¿Cuál es el término para solicitar devolución y/o compensación del saldo a favor originado en la declaración del impuesto sobre la renta y complementarios por el sistema Mínimo Alternativo Simple (IMAS), para empleados?

TESIS JURÍDICA:

El término es de dos (2) años después de la fecha de vencimiento del término para declarar.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

OFICIO 011947 DEL 18-11-2014

Se pregunta sobre el plazo para solicitar la devolución o compensación de saldos a favor que tiene el contribuyente del impuesto de renta y complementarios que optó por declarar por el sistema del IMAS.

En principio debe destacarse que tal como lo señala la consultante la Ley 1607 de 2012 no menciona un término especial para las devoluciones de saldos que se presenten en declaraciones de contribuyentes que optaron por el IMAS.

En consecuencia de lo anterior, debe tomarse el término general para solicitar la devolución de saldos a favor contemplado en el Estatuto Tributario.

ARTÍCULO 854: TÉRMINO PARA SOLICITAR LA DEVOLUCIÓN DE SALDOS A FAVOR. La solicitud de devolución de impuestos deberá presentarse a más tardar dos años después de la fecha de vencimiento del término para declarar.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

OFICIO 016647 DEL 18-12-2014

• “…En gracia de discusión, para aclarar dudas en el segundo caso, al presentarse la declaración e imputarse los pagos y pagar el saldo pendiente, se entiende que el pago es concomitante con la presentación de la declaración, habida cuenta que existe un pago anterior que al tenor del parágrafo transitorio del artículo 580-1 del Estatuto Tributario, puede ser imputado de manera automática y directa al impuesto y período gravable de la declaración de retención en la fuente que se considera ineficaz, en aplicación de lo dispuesto en el parágrafo adicionado por el artículo 137 de la Ley 1607 de 2012.

• Por otra parte, debe precisarse que la exigencia de pago concomitante debe aplicarse considerando las diferentes excepciones contenidas actualmente en el artículo 580-1ibídem, que consagra la posibilidad de un pago posterior a la presentación de la declaración siempre y cuando se trate de un pago total y dentro de los términos concedidos en el ordenamiento jurídico para el cumplimiento de dicha obligación, tal como lo permite el inciso adicionado por el artículo 57 del Decreto 19 de 2012 de la norma citada (sic)…”

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

OFICIO 016697 DEL 19-12-2014

- Para efectos de lo previsto en el inciso quinto del artículo 860 del Estatuto Tributario, procede la vinculación de la compañía aseguradora, en los eventos en los que la póliza que ampara la solicitud de devolución, fue expedida antes de la promulgación de la ley 1430 de 2010?

El artículo 860 del Estatuto Tributario fue modificado por el artículo 18 de la Ley 1430 de 2010 y -en interés de la consulta- entre otros aspectos fundamentales, adicionó un hecho que da lugar a imponer la sanción por improcedencia de la devolución, fue así como en el inciso 5 consagró:

"(...) En todos los casos en que el contribuyente o responsable corrija la declaración tributaria cuyo saldo a favor fue objeto de devolución y/o compensación, tramitada con o sin garantía, la Administración Tributaria impondrá las sanciones de que trata el artículo 670 de este Estatuto, previa formulación del pliego de cargos y dará traslado por el término de un (1) mes para responder, para tal efecto, el pliego de cargos debe proferirse dentro de los dos (2) años siguientes a la presentación de la declaración de corrección ...”

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

OFICIO 064185 DEL 26-11-2014

Solicita en el escrito de la referencia, pronunciamiento de fondo sobre los argumentos expuestos en el derecho de petición radicado con el No. 20158 de 1 abril 2014, para que “… se reconsidere la revocatoria de los apartes pertinentes del Concepto Especial de Facturación No. 085922 del 05 de noviembre de 1998 y del Concepto 06474 de 04 de febrero de 2013, relacionados con la obligación formal de expedir factura cuando se presente retiro de inventarios para el uso o formar parte de activos fijos de la empresa, y en consecuencia se reconsidere lo expresado en el Oficio 041650 del 15 de julio de 2014 …”.

El caso del retiro de bienes corporales muebles efectuado por el responsable para su uso o para formar parte de los activos fijos de la empresa, no ha sido exceptuado de manera expresa por la ley ni por el reglamento de la obligación de facturar, este forma parte de las operaciones que pueden ser realizadas por un comerciante y como tal, por disposición expresa de la ley, debe ser facturado.

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

OFICIO 0785616 DEL 22-12-2014

Descriptores: Cambio de régimen común a simplificado; Documentos equivalentes a la factura; No obligados a expedir factura; Responsables de impuesto sobre las ventas en el régimen simplificado

Consulta si un contratista, que en la fecha de celebración del contrato y en la de vencimiento del plazo de ejecución, se encontraba inscrito en el régimen común, y que al momento de liquidar el contrato y efectuar el cobro del último pago pertenece al régimen simplificado ¿debe expedir factura para efectos del último pago?

Por mandato del artículo 616-2 del Estatuto Tributario, en concordancia con el literal c) del artículo 2º del Decreto Reglamentario 1001 de 1997, los responsables del régimen simplificado del impuesto sobre las ventas no están obligados a expedir factura en sus operaciones.

Así las cosas, cuando un responsable del impuesto sobre las ventas perteneciente al régimen común, le solicita a la DIAN el cambio al régimen simplificado, solamente hasta el momento en que su petición sea aceptada mediante el acto administrativo, deberá cumplir con el deber formal de facturar (Oficio No. 064448 del 12 de septiembre de 2005).

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

OFICIO 220-001173 DEL 13-01-2015 - SUPERSOCIEDADES

PÉRDIDA, EXTRAVÍO O DESTRUCCIÓN DE LIBROS Y PAPELES DEL COMERCIANTE -ARTÍCULO 135 DE DECRETO 2649 DE 1993.

“Por su parte, el representante legal como responsable de la información financiera y contable deberá establecer los mecanismo idóneos para la conservación de los libros, para lo cual en caso de pérdida o destrucción de los libros, deberá proceder conforme lo prescribe el artículo 135 de Decreto 2649 de 1993, así: “El ente económico debe denunciar ante las “Autoridades competentes la pérdida, extravío o destrucción de sus libros y papeles. Tal circunstancia debe acreditarse en caso de exhibición de los libros, junto con la constancia de que los mismos se hallaban registrados, si fuere el caso. Los registros en los libros deben reconstruirse dentro de los seis (6) meses siguientes a su pérdida, extravío o destrucción, tomando como base los comprobantes de contabilidad, las declaraciones tributarias, los estados financieros certificados, informes de terceros y los demás documentos que se consideren pertinentes. Cuando no se obtengan los documentos necesarios para reconstruir la contabilidad, el ente económico debe hacer un inventario general a la fecha de ocurrencia de los hechos para elaborar los respectivos estados financieros. Se pueden reemplazar los papeles extraviados, perdidos o destruidos, a través de copia de los mismos que reposen en poder de terceros. En ella se debe dejar nota de tal circunstancia, indicando el motivo de la reposición.” (Negrilla y subraya fuera de texto).

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

OFICIO 220-002855 DEL 19-01-2015 – SUPERINTENDENCIA DE SOCIEDADES

“… En consecuencia, para dar respuesta a las inquietudes formuladas, es dable concluir que efectivamente es viable llevar en forma digital el libro de registro de socios, advirtiendo que este, sí deberá inscribirse en el registro mercantil como lo dispone el artículo 173 del Decreto 019 de 2012.

En cuanto hace relación a los requisitos que se deben cumplir, entiende esta Oficina que se trate de

aquéllos a los que alude la Circular Externa No. 100-000001 de 2012 en la que se dispuso entre otros: “(…) 5. Requisitos de los archivos electrónicos – aplicación de la Ley 527 de 1999 (…) La conservación de los registros electrónicos seguirá las condiciones establecidas en el artículo 12 de la

Ley 527 de 1999, cuales son: 1. Que la información que contenga sea accesible para su posterior consulta. 2. Que el mensaje de datos o el documento sea conservado en el formato que se haya generado. 3. Que permita determinar el origen, la fecha y hora en que fue producido el documento. (…) Resulta conveniente que los administradores implementen estrategias de respaldo de la información, que

minimicen una eventual pérdida de datos ...”…”

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

OFICIO 220-003200 DEL 21-01-2015 – SUPERINTENDENCIA DE SOCIEDADES

“Asunto: Conservación de libros papeles del comerciante de sociedades en liquidación… “… a partir de la entrada en vigencia de la Ley 962 de 2005 y en concordancia con lo señalado en el

artículo 12 de la Ley 527 de 1999, los libros y papeles del comerciante únicamente deben ser conservados por un período de diez (10) años contados a partir de la fecha del último asiento, documento, o comprobante, pudiéndose utilizar para el efecto, a elección del comerciante, su conservación en papel o en cualquier medio técnico, magnético o electrónico que garantice su reproducción exacta...

Conforme a lo expuesto, es claro que la derogatoria del artículo 134 del Decreto 2646 de 1993, fue

parcial, en la medida en que el mismo artículo 28 del Decreto 962 de 2005 tantas veces invocado, dispuso que “lo anterior sin perjuicio de los términos menores consagrados en normas especiales.”, presupuesto que coincide con el término que el mencionado artículo 134 señaló cuando dispuso que los liquidadores debían conservar los libros y papeles por un tiempo de cinco años a partir de la aprobación de la cuenta final de liquidación, y a su turno con el principio contenido en el artículo 256 del Código de Comercio, según el cual las acciones entre los asociados entre sí, por razón de la sociedad y las de los liquidadores contra los asociados, prescribirán en cinco años a partir de la fecha de disolución de la sociedad. Y a su vez que “Las acciones de los asociados y de terceros contra los liquidadores prescribirán en cinco años a partir de la fecha de la aprobación de la cuenta final de liquidación”, tal como se expresa en el punto 10 de la Circular Externa 115-00006 del 23 de diciembre de 2010, la que se encuentra vigente….”

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

OFICIO 061465 DEL 04-11-2014

• “…Mediante el radicado de la referencia consulta si a la luz del ARTÍCULO 565 del ET., no habiéndose logrado notificar personalmente la providencia proferida por la Administración de Impuestos que decide un recurso, es viable jurídicamente notificarla de manera electrónica y no mediante edicto.

• Sobre el particular, el inciso 2° del ARTÍCULO 565 del ET. establece que “[l] as providencias que decidan recursos se notificarán personalmente, o por edicto si el contribuyente, responsable, agente retenedor o declarante, no compareciere dentro del término de los diez (10) días siguientes, contados a partir de la fecha de introducción al correo del aviso de citación. En este evento también procede la notificación electrónica” (negrilla fuera de texto)….

• De modo que, no habiéndose logrado notificar personalmente la providencia que decide un recurso, previo aviso de citación, y bajo el entendido que tanto la notificación por edicto como la notificación electrónica son mecanismos subsidiarios por igual, le sería dable a la Administración Tributaria acudir a cualquiera de ellos. Empero, toda vez que la notificación electrónica, también contemplada en el artículo 566-1 del Estatuto Tributario, carece de reglamentación a la fecha, es menester acudir a la notificación por edicto en los términos señalados por el artículo 565 ibídem...”

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

DOCTRINA DIAN

• Oficio 061123 del 30-10-2014 – El Silencio Administrativo Positivo en materia Tributaria no opera su protocolización de conformidad con el articulo 85 de la ley 1437 de 2011 (Código de procedimiento administrativo y de lo Contencioso Administrativo)

Derech

os reservad

os. P

roh

ibid

a su rep

rod

ucció

n.

Sentencias

• Sentencia 20095 del 16-12-2014 Auto de Inspección Tributaria – Emplazamiento para Corregir - Suspensión de Términos – EL emplazamiento Para Corregir proferido después del Auto de Inspección Tributaria

• Sentencia 19301 del 4-12-2014 Prescripción Obligación Tributaria - Interrupción –

• Sentencia 17828 del 4-12-2014 Sanción Por Devolución Improcedente Monto a reintegrar – Calculo intereses se mora

• Sentencia 19167 del 12-12-2014 Importante sobre valoración de documentos de orden externo cuando la contabilidad tiene problemas o incongruencias y otros temas importantes sobre notificación

• Sentencia 20481 del 9-10-2014 Sanción por no enviar información, reducción- comete errores al suministrarla para acceder beneficio