Refinanciación de deuda: un caso prácticopdfs.wke.es/1/4/7/1/pd0000051471.pdfgarantías...

12

50 l Estrategia Financiera Nº 274 • Julio/Agosto 2010 Caso de Estudio Refinanciación de deuda: un caso práctico

Transcript of Refinanciación de deuda: un caso prácticopdfs.wke.es/1/4/7/1/pd0000051471.pdfgarantías...

50lEstrategiaFinanciera Nº274•Julio/Agosto2010

CasodeEstudio

Refinanciación de deuda: un caso práctico

[www.estrategiafinanciera.es]

Nº274•Julio/Agosto2010 EstrategiaFinanciera l51

FichaTécnica

Autor: Espert Dalmau, Vicente. título: Refinanciación de deuda: un caso prácticoFuente: Estrategia Financiera, nº 274. Julio-agosto 2010.locAlizAdor: 61/2010resumen: Usada de una manera adecuada, esto es, junto a una reestructu-ración estratégica y operativa para conseguir la viabilidad, la refinanciación de deuda nos puede dar el tiempo suficiente para lograr la transformación de la empresa. A lo largo del artículo se inciden en los puntos clave del pro-ceso a través de un ejemplo práctico basado en un caso real: la confianza en la empresa, en el empresario y en el equipo directivo; la existencia de un plan de negocio convincente y conservador; la transparencia en el proceso; el número de entidades que conforman el pool bancario de la empresa; las garantías inmobiliarias o personales que avalen la operación; la estrategia de refinanciación y el tiempo disponible. descriptores: Control de gestión, refinanciación, deuda, relación banca-empresa, pool bancario, reestructuración operativa, flujo de tesorería.

A l llegar a la crisis de liquidez, es cuando la mayor parte de las empresas se plantean la refinanciación de su deuda para evitar

el concurso de acreedores. Pero nunca hay que olvidar que la refinanciación no es la solución a todos los pro-blemas. Aplazar la deuda a plazos más cómodos, soli-citar carencias de capital e incluso solicitar una nueva aportación de liquidez para cubrir el déficit de caja existente podrá ayudarnos a conseguir la viabilidad. Sin embargo, no es la solución a todos los males, a no ser que se produzca una reestructuración del negocio, a fin de adaptar los costes a las nuevas dimensiones empresariales, reconsiderar su posicionamiento estra-tégico en el nuevo escenario, mejorar operativamente en todas las áreas, hacer nuevos esfuerzos en las áreas de marketing/ventas y revisar cada una de las áreas del negocio que tal vez no sean adecuadas a las actuales circunstancias.

Pues bien, siendo conscientes de que jugamos en un nuevo escenario y tomadas las decisiones de cambiar nuestra empresa hasta alcanzar el tamaño y la posición necesaria, plantear una refinanciación de deuda va a permitir que la organización se dote del tiempo necesario para su transformación, que permita arrojar nuevamente flujos de caja positivos que logren financiar las necesidades operativas, así como el re-pago de la deuda que pesa tanto en estos momentos (sobre todo porque mantenemos la misma deuda que cuando teníamos un negocio más grande y que gene-raba mucha más caja que el actual).

Llegados a este punto y puestos a conseguir refi-nanciar nuestra deuda, debemos tener en cuenta las claves que nos van a llevar al éxito de dicha acción. Entre ellas podemos citar las siguientes: la empresa, el empresario y el equipo directivo; el plan de nego-cio; la transparencia en el proceso; el pool bancario; el plan de refinanciación; las garantías inmobiliarias y el grado de cobertura de la deuda; y el tiempo a invertir en el proceso.

LA EMPRESA, EL EMPRESARIO Y EL EQUIPO

DIRECTIVO

Por supuesto que la larga y buena relación histó-rica de la empresa con las entidades financieras va a ser importante en este proceso, ya que una trayectoria empresarial positiva va a facilitar la comprensión del

proceso, debido a la sintonía que se ha ido forjando a lo largo de los años. Pero no supongamos que, ante el dinero que ha podido ganar la banca con la empre-sa, que la misma va a tomar riesgos sin las coberturas debidas como antaño. Como hemos dicho repetidas veces, estamos en un nuevo escenario para todos y los criterios de aprobación de operaciones de los bancos son cada vez más duros.

En cuanto al empresario, es momento de que se ponga al frente del proceso y recuerde al pool ban-cario su buen hacer en estos últimos años y de cómo de repente las ventas han sucumbido a la crisis y se ha visto abocado a una situación tal de iliquidez que está poniendo en peligro la organización con todas las implicaciones económicas y sociales que conlleva.

Por último, en situaciones como estas, las enti-dades financieras en muchas ocasiones aconsejan al empresario que haga cambios en su estrategia o en su equipo financiero o que éste sea apoyado por asesores externos para dar una mayor credibilidad a la informa-ción y a los planes de negocio.

EL PLAN DE NEGOCIO

No cabe sentarse con el pool bancario si desco-nocemos nuestra situación actual (en situaciones de iliquidez, el departamento financiero descuida la con-tabilidad y se centra exclusivamente en la tesorería,

La refinanciación de deuda puede evitar que nuestra empresa entre en concurso de acreedores siempre y cuando venga acompañada de una reestructuración del negocio. Una tarea compleja que le detallamos a través de un ejemplo práctico basado en un caso real

Vicente Espert DalmauDirector Improven

Refinanciacióndedeuda:uncasopráctico

ControldeGestión

52lEstrategiaFinanciera Nº274•Julio/Agosto2010

Si la empresa no tiene viabilidad real, la refinanciación simplemente será el aplazamiento de un problema que podría desembocar en el concurso de acreedores

primero porque no llega a final de mes, luego porque no pasa la semana y, por último, porque vive a salto de mata intentando pasar el día a día).

No obstante, la situación actual va a ser el pun-to de partida que determinará nuestras proyecciones futuras, que serán las que justifiquen a las entidades financieras que el repago de la deuda (la nueva es-tructura de deuda), va a poder ser satisfecho, en base, claro, a ciertas previsiones que deberán contener unas características tales como optimismo cero en ven-tas. Es decir, habrá que ser lo más realistas posibles en cuanto a nuestra capacidad de generar ingresos, la inclusión de las medidas que la empresa estime convenientes en relación a reestructuración operativa, como reducción de plantilla, más ligereza en costes de estructura, eliminación de unidades de negocio y productos no rentables, etcétera, y la no inclusión de desinversiones inmobiliarias como hitos determi-nantes de generación de caja, ya que la posibilidad de cumplimiento de dichas desinversiones, en estos mo-mentos de restricción crediticia para el comprador y el exceso de oferta, es irreal.

El plan de negocio deberá contener tanto la pre-visión de resultados de la empresa para los próximos años, a fin de demostrar que el negocio es viable, como la evolución de los flujos de caja, muy importante para demostrar la capacidad de generar liquidez, que será la que permita financiar el negocio y pagar la deuda planteada en la refinanciación.

La intervención de asesores externos en esta parte puede ser muy positiva, debido a la visión realista de su aporte, distante seguramente de cualquier tipo de sentimiento que pueda difuminar el sentido objetivo de este tipo de planes, que al fin y al cabo van a tratar de predecir nuestro futuro y determinar unas necesi-dades financieras lo más certeras posible.

LA TRANSPARENCIA EN EL PROCESO

La empresa es la primera que tiene que creer en el plan de negocio, ya que no se trata de que la banca nos refinancie la deuda o que, incluso, nos inyecte más li-quidez, porque en caso de que la organización no tenga una viabilidad real, podría ser que la refinanciación no fuera una solución, sino el aplazamiento de un proble-ma que podría desembocar en el concurso de acreedo-res, con las consecuencias debidas en caso de que el

accionariado o la administración de la empresa hubiera accedido a garantizar personalmente este proceso.

Asimismo, cualquier acontecimiento significativo acaecido durante el periodo de la refinanciación debe-ría ponerse en conocimiento del banco agente o líder del proceso a fin de recibir su asesoramiento, ya que este proceso interesa a ambas partes y sin ninguna duda pueden llegar a solucionarse infinidad de proble-mas y situaciones que se producen durante el proceso.

EL POOL BANCARIO

Ante un planteamiento de refinanciación de la deuda, el director financiero que no siguió las buenas prácticas bancarias y se endeudó y endeudó con so-lo un par de entidades, se encuentra con una ventaja competitiva con respecto a aquellos directores finan-cieros que a su buen parecer y siguiendo los mejores consejos financieros conformaron un pool bancario en el que el riesgo era repartido al 10% aproximadamente entre una lista de entidades financieras.

Para las empresas endeudadas con pool bancario de escasas entidades, el inicio de una refinanciación de deuda tiene enormes ventajas, debido principal-mente a los pocos partícipes de dicha refinanciación y al traspaso de responsabilidad de la continuidad de la vida de la empresa. Hay que tener por seguro que las entidades financieras no estarán dispuestas a dejar morir a la empresa y mostrarán su disposición para refinanciar y, en muchas ocasiones, para gestionar los pagos de la empresa después de haber inyectado dine-ro nuevo. En épocas de bonanza, tengamos por seguro que la escasez de entidades nos implicaba un mayor coste de la deuda, ya que existía una dependencia de las mismas sobre la empresa.

Para las compañías endeudadas con pool bancario de gran número de entidades, el inicio de una refi-nanciación de deuda tiene sus complicaciones, debido sobre todo a la gran cantidad de intervinientes. Queda claro que para este tipo de organizaciones, el plan-teamiento de una refinanciación debe ser global, en el sentido de que acometer negociaciones bilaterales con cada una de las entidades puede no tener fin y, en estos procesos, el tiempo es algo que va degradando la situación de la empresa y hay que optimizarlo por to-dos los medios. Por tanto, lo que habrá que plantearse es una refinanciación multilateral o una refinanciación sindicada.

Por tanto, el éxito de la refinanciación tendrá mu-cho que ver con el número de entidades que inter-vengan en la misma, su exposición en la empresa en cuanto a riesgo se refiere (aquí la expresión de Keynes “Si te debo una libra tengo un problema, si te debo un millón lo tienes tú” es muy apropiada) y en cuan-to a la tipología de deuda que mantengan, ya que la deuda privilegiada, tal como préstamos hipotecarios y leasings, se encuentra cubierta y el interés por las entidades de que la refinanciación se lleve a cabo no será la misma que la de aquellas que posean deuda ordinaria sin ningún tipo de garantías como pólizas de crédito, préstamos ordinarios, etcétera.

Refinanciacióndedeuda:uncasopráctico

ControldeGestión

Nº274•Julio/Agosto2010 EstrategiaFinanciera l53

Para paliar el mayor riesgo de cobro, las entidades financieras solicitan garantías inmobiliarias

que cubran la deuda en unos porcentajes muy conservadores

EL PLAN DE REFINANCIACIÓN

La forma y los condicionantes del planteamiento de la refinanciación también van a ser claves de éxito, ya que ofrecer una posición aceptable para la mayo-ría de las entidades nos va a evitar hacer segundos y terceros planteamientos en los cuales determinados bancos se inmovilizarán, pudiendo echar al traste la operación. La elección de un banco agente (para prés-tamos sindicados) o uno líder (para multilaterales), que en la mayoría de los casos es el que soporta más riesgo, va a ser muy positivo para la elección del plan de refinanciación adecuado.

La proporcionalidad del dinero nuevo solicitado, los plazos de amortización, los años de carencia de capi-tal, los posibles bullets, las condiciones financieras de tipos de interés y comisiones, etcétera. tiene que ser la adecuada, ya que la banca intentará colocar la deuda de la refinanciación en el mercado de capitales y ha de adecuarse a los estereotipos existentes en la actualidad. Unas condiciones estándar podrían ser préstamos de 8 a 10 años con carencias de capital de dos o tres de los mismos, con comisión de apertura del 1% o 1,5% y di-ferenciales sobre variable del 2% o 2,5%. La banca suele fijar suelos del 4,5% o 5% sin techo.

LAS GARANTÍAS INMOBILIARIAS Y EL

GRADO DE COBERTURA DE LA DEUDA

El objetivo de las entidades financieras en las re-financiaciones es la recuperación de sus inversiones mediante la amortización de las mismas en unos pla-zos más cómodos para sus clientes, pero, claro, se en-cuentran con dos problemas que hacen que su riesgo de cobro se vea incrementado. El primer problema es la situación actual de la empresa. En estos momentos las empresas están sufriendo la crisis muy duramente, so-bre todo por la caída de ventas que hace que se encuen-tren sobredimensionadas en cuanto a sus niveles de es-tructura, lo que las convierte en auténticas trituradoras de liquidez. El segundo problema es que el repago de la deuda se plantea a unos plazos mayores a los acordados y agravados con varios años de carencias de amortiza-ción de capital, lo cual hace que el riesgo incremente, ya que este es proporcional al tiempo transcurrido.

Pues bien, para paliar el mayor riesgo de cobro, las entidades financieras solicitan garantías inmobiliarias que cubran la deuda en unos porcentajes muy con-servadores (LTV), comprados con los solicitados para financiaciones inmobiliarias de escasos años atrás. Sin garantías, es muy complicado que la refinanciación llegue a buen puerto, ya que las consecuencias de no tenerlas en caso de insolvencia concursal de la empre-sa van a ser devastadoras en los balances bancarios.

Otro tipo de garantías que solicita la banca es la per-sonal de los accionistas o de los gestores de la empresa, que en la mayoría de las pymes coinciden, a fin de lograr su compromiso para con el plan de negocio. Llegados a este punto, el posible avalista tiene que balancear todas las consecuencias que pudiera sufrir, ya que no olvide-

mos que el futuro es muy incierto y en España aún no están sentadas las bases de nuestra recuperación.

EL TIEMPO A INVERTIR EN EL PROCESO

Habitualmente las empresas inician sus procesos de refinanciación de deuda demasiado tarde. Este pro-ceso puede llevarse a cabo en no menos de tres meses, por tanto es necesario disponer del dinero suficiente para sobrepasar este largo camino de negociaciones diarias hasta el añorado consenso. La tranquilidad y la calma van a ser fundamentales en este o en cual-quier otro tipo de negociación. Por ello, la actuación de asesores externos puede dotar a la empresa de este ingrediente que puede lograr una mayor optimización de condiciones para la empresa.

RESUMEN

La refinanciación de deuda no es una tarea sen-cilla y existen muchísimos factores que pueden hacer llegar al éxito o al fracaso de la misma. Los más im-portantes son:

- La confianza en la empresa, en el empresario y en el equipo directivo.

- La existencia de un plan de negocio convincente y conservador.

- La transparencia en el proceso.

- El número de entidades que conforman el pool bancario de la empresa, así como su exposición al riesgo y la tipología de su deuda.

- Las garantías inmobiliarias o personales que ava-len la operación y su grado de cobertura.

- La estrategia y el planteamiento de la refinanciación.

- El tiempo disponible.

Aunque en los últimos tiempos todos hemos asis-tido a refinanciaciones que al final no han sido útiles y

Refinanciacióndedeuda:uncasopráctico

ControldeGestión

54lEstrategiaFinanciera Nº274•Julio/Agosto2010

Para las empresas endeudadas con pool bancario de escasas entidades, el inicio de una refinanciación de deuda tiene enormes ventajas

las empresas han acabado en concurso de acreedores, nuestra experiencia nos dice que la refinanciación de la deuda es una herramienta muy importante cuando se usa de manera adecuada junto a una reestructura-ción estratégica y operativa para conseguir la viabili-dad de las empresas en entornos turbulentos.

CASO PRÁCTICO

A continuación, presentamos un ejemplo práctico basado en un caso real:

INDUSTRIASA era una empresa con una división fabril, otra de manufactura y una tercera de retail. En 2007, la empresa preveía que en 2008 el negocio de la fabricación empeorase. Para financiar estas malas expectativas, se solicitó un préstamo por importe de 6 M€ sobre sus instalaciones, del que se obtuvo a principios de 2008 una financiación neta de 3,6 MM€ de la entidad BANCO1. La empresa fue consciente de que la financiación obtenida era mucho menor que la solicitada, aceptando dicha financiación a sabiendas de que en un futuro próximo tendría problemas de liquidez.

Cuando empezó la crisis, comenzó una reducción paulatina de producción y costes en la división fabril. La empresa esperó hasta acabar 2008 para evaluar la posible recuperación del margen por la bajada esta-cional del precio de compra de la materia prima que acontecía en el último trimestre de cada año. Al con-trario de lo ocurrido en anteriores ejercicios, se com-probó que la recuperación estacional del margen no era suficiente para compensar las pérdidas generadas durante el resto del ejercicio.

Tras hacer un análisis estratégico y operativo en profundidad, se llegó a la conclusión de que la mejor decisión era el cierre de la división fabril. Para finan-ciar el cierre, se solicitó una financiación adicional en enero de 2009.

Sin embargo, las entidades financieras descarta-ron la concesión de financiación añadida. A pesar de ello, esta división se cerró en febrero de 2009 igual-mente, sin medir las expectativas del impacto en la cuenta de resultados de dicho cierre.

A los pocos meses, el director financiero empezó a detectar problemas en la tesorería a corto plazo. Ur-gía una inyección de liquidez. Las dos entidades más importantes del pool (exceptuando la que concedió el préstamo anteriormente mencionado y ubicado como hipoteca de primer rango en las instalaciones de la

empresa), percibieron un nivel de riesgo importante e intentaron disminuirlo. La empresa ofreció a estas entidades el inmueble (de gran valor) en el que ya se ubicaba una primera hipoteca, y estas dos entidades constituyeron una hipoteca de segundo rango.

Cuando las tres entidades siguientes en importan-cia fueron conocedoras de que la empresa había ofreci-do garantías reales a las otras dos, solicitaron también una mejora de garantías con la amenaza de reducir su riesgo. Dos de ellas aceptaron un tercer rango en el in-mueble citado, pero una tercera quiso el segundo ran-go ante la amenaza de cancelar su riesgo. Esta entidad provocó el bloqueo y es cuando la empresa se planteó refinanciar toda su deuda en lugar de seguir con acuer-dos bilaterales: comienza la refinanciación

Situación de partida

- La financiación obtenida de las entidades finan-cieras, cuando se planteó el cierre de una de sus unidades de negocio no rentables, fue inferior a la solicitada, por lo que las necesidades de liquidez ocasionadas por este cambio de estrategia en una de las divisiones no fueron cubiertas.

- El cierre de la división fabril provocó una caída de ventas del 40% en 2008, y a finales de 2009 alcan-zaba el 68% con respecto a 2007. A partir de 2009, las ventas emanaban únicamente de la división de manipulados y de la división de retail. La bajada de ventas había tenido un impacto negativo en la caja, debido a que los periodos de pago superaban los periodos medios de cobro.

- Por parte de las entidades financieras se había ge-neralizado la no aceptación del descuento de pa-pel inter-grupo, que hasta la fecha era descontado sin ningún tipo de problema, ocasionando tensio-nes de tesorería.

- Todo ello, había provocado durante los últimos me-ses una situación de iliquidez que había dado lugar a retrasos en los pagos a proveedores, organismos públicos y entidades financieras. A finales de 2009, se iba a producir la transición definitiva de la pri-mera a la segunda generación de la familia, por la jubilación del fundador, director general y máximo accionista. La sociedad estaba en un proceso de profesionalización en todos sus ámbitos funcio-nales, y contaba con un joven equipo directivo con ganas de acometer los cambios necesarios para su-perar la crisis coyuntural que sufrían cada uno de los sectores de la economía española.

Una vez cerrada la división fabril (que había provocado enormes pérdidas en el pasado de la compañía), se estaba en condiciones de afrontar el cumplimiento del plan estratégico 2009-2011 con optimismo y confianza, al existir una enorme creencia en el nuevo modelo de expansión a tra-vés de la división de retail.

Refinanciacióndedeuda:uncasopráctico

ControldeGestión

Nº274•Julio/Agosto2010 EstrategiaFinanciera l55

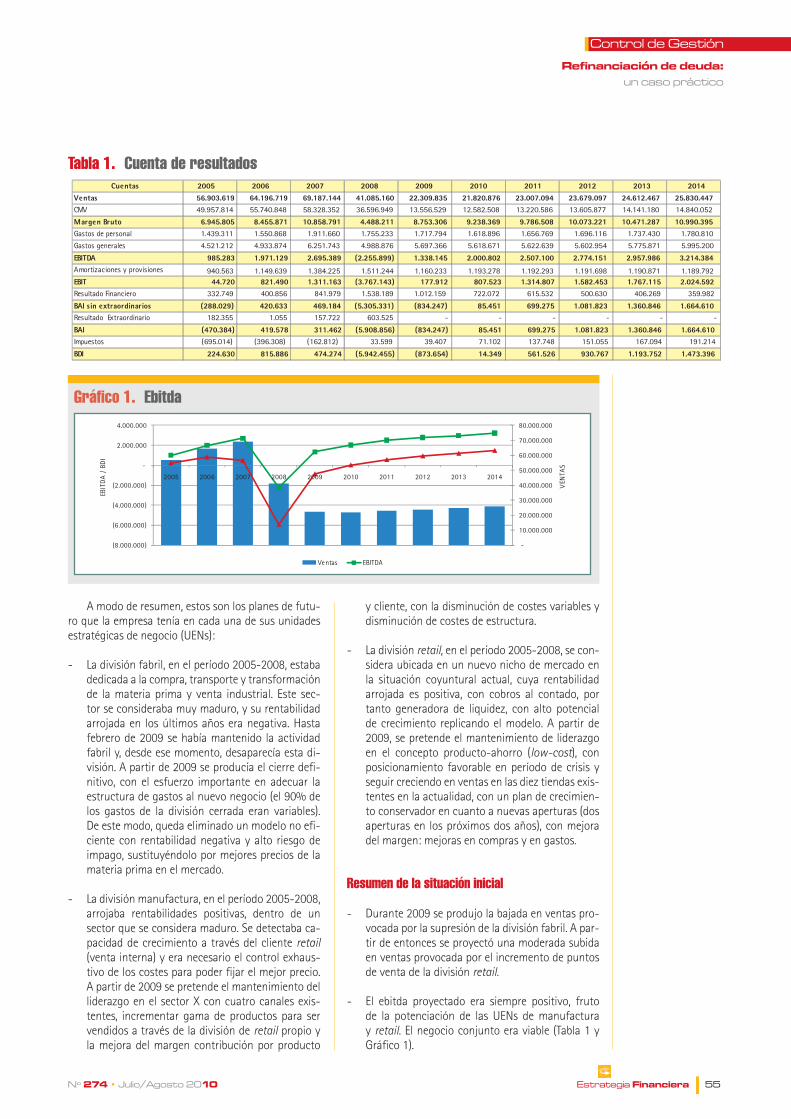

A modo de resumen, estos son los planes de futu-ro que la empresa tenía en cada una de sus unidades estratégicas de negocio (UENs):

- La división fabril, en el período 2005-2008, estaba dedicada a la compra, transporte y transformación de la materia prima y venta industrial. Este sec-tor se consideraba muy maduro, y su rentabilidad arrojada en los últimos años era negativa. Hasta febrero de 2009 se había mantenido la actividad fabril y, desde ese momento, desaparecía esta di-visión. A partir de 2009 se producía el cierre defi-nitivo, con el esfuerzo importante en adecuar la estructura de gastos al nuevo negocio (el 90% de los gastos de la división cerrada eran variables). De este modo, queda eliminado un modelo no efi-ciente con rentabilidad negativa y alto riesgo de impago, sustituyéndolo por mejores precios de la materia prima en el mercado.

- La división manufactura, en el período 2005-2008, arrojaba rentabilidades positivas, dentro de un sector que se considera maduro. Se detectaba ca-pacidad de crecimiento a través del cliente retail (venta interna) y era necesario el control exhaus-tivo de los costes para poder fijar el mejor precio. A partir de 2009 se pretende el mantenimiento del liderazgo en el sector X con cuatro canales exis-tentes, incrementar gama de productos para ser vendidos a través de la división de retail propio y la mejora del margen contribución por producto

y cliente, con la disminución de costes variables y disminución de costes de estructura.

- La división retail, en el período 2005-2008, se con-sidera ubicada en un nuevo nicho de mercado en la situación coyuntural actual, cuya rentabilidad arrojada es positiva, con cobros al contado, por tanto generadora de liquidez, con alto potencial de crecimiento replicando el modelo. A partir de 2009, se pretende el mantenimiento de liderazgo en el concepto producto-ahorro (low-cost), con posicionamiento favorable en período de crisis y seguir creciendo en ventas en las diez tiendas exis-tentes en la actualidad, con un plan de crecimien-to conservador en cuanto a nuevas aperturas (dos aperturas en los próximos dos años), con mejora del margen: mejoras en compras y en gastos.

Resumen de la situación inicial

- Durante 2009 se produjo la bajada en ventas pro-vocada por la supresión de la división fabril. A par-tir de entonces se proyectó una moderada subida en ventas provocada por el incremento de puntos de venta de la división retail.

- El ebitda proyectado era siempre positivo, fruto de la potenciación de las UENs de manufactura y retail. El negocio conjunto era viable (Tabla 1 y Gráfico 1).

Gráfico 1. Ebitda

-

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

(8.000.000)

(6.000.000)

(4.000.000)

(2.000.000)

-

2.000.000

4.000.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

VEN

TAS

EBIT

DA

/ B

DI

Ventas EBITDA

Cuentas 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Ventas 56.903.619 64.196.719 69.187.144 41.085.160 22.309.835 21.820.876 23.007.094 23.679.097 24.612.467 25.830.447CMV 49.957.814 55.740.848 58.328.352 36.596.949 13.556.529 12.582.508 13.220.586 13.605.877 14.141.180 14.840.052

Margen Bruto 6.945.805 8.455.871 10.858.791 4.488.211 8.753.306 9.238.369 9.786.508 10.073.221 10.471.287 10.990.395Gastos de personal 1.439.311 1.550.868 1.911.660 1.755.233 1.717.794 1.618.896 1.656.769 1.696.116 1.737.430 1.780.810

Gastos generales 4.521.212 4.933.874 6.251.743 4.988.876 5.697.366 5.618.671 5.622.639 5.602.954 5.775.871 5.995.200

EBITDA 985.283 1.971.129 2.695.389 (2.255.899) 1.338.145 2.000.802 2.507.100 2.774.151 2.957.986 3.214.384Amortizaciones y provisiones 940.563 1.149.639 1.384.225 1.511.244 1.160.233 1.193.278 1.192.293 1.191.698 1.190.871 1.189.792EBIT 44.720 821.490 1.311.163 (3.767.143) 177.912 807.523 1.314.807 1.582.453 1.767.115 2.024.592Resultado Financiero 332.749 400.856 841.979 1.538.189 1.012.159 722.072 615.532 500.630 406.269 359.982

BAI sin extraordinarios (288.029) 420.633 469.184 (5.305.331) (834.247) 85.451 699.275 1.081.823 1.360.846 1.664.610Resultado Extraordinario 182.355 1.055 157.722 603.525 - - - - - -

BAI (470.384) 419.578 311.462 (5.908.856) (834.247) 85.451 699.275 1.081.823 1.360.846 1.664.610Impuestos (695.014) (396.308) (162.812) 33.599 39.407 71.102 137.748 151.055 167.094 191.214

BDI 224.630 815.886 474.274 (5.942.455) (873.654) 14.349 561.526 930.767 1.193.752 1.473.396

Tabla 1. Cuenta de resultados

Refinanciacióndedeuda:uncasopráctico

ControldeGestión

56lEstrategiaFinanciera Nº274•Julio/Agosto2010

Los flujos de caja proyectados eran negativos, de-bido al impacto de los flujos financieros provoca-dos por los plazos de la deuda y por unas necesi-dades extra de liquidez (Tabla 2 y Gráfico 2).

Era necesaria la refinanciación:

- La empresa precisaba de la adaptación de los plazos de amortización de su deuda para lograr

encajar los mismos a la generación de flujos de caja operativos, fruto de la ejecución de su plan estratégico.

- Asimismo, la compañía había acometido accio-nes operativas a fin de mejorar los flujos de teso-rería, tales como: aplazamiento en el pago a pro-veedores, de impuestos a la Seguridad Social, de reducción de existencias y de gestión de cobro.

Activo 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Activo No Corriente 15.565.724 17.275.326 17.249.660 18.384.720 17.340.477 16.573.233 15.288.488 13.902.285 12.448.414 10.927.535

Activo No Corriente 15.565.724 17.275.326 17.249.660 18.384.720 17.340.477 16.573.233 15.288.488 13.902.285 12.448.414 10.927.535Existencias 2.820.059 3.814.296 4.930.573 4.079.886 3.388.977 3.176.322 3.510.866 3.613.246 3.755.477 3.941.144

Deudores 13.313.901 17.001.208 18.019.653 6.025.310 4.187.742 4.096.515 4.286.751 4.409.076 4.571.665 4.778.325

Tesorería 340.506 743.906 454.007 690.615 (3.040.761) (4.161.191) (5.154.327) (5.495.086) (4.717.177) (2.369.100)

Activo Corriente 16.474.466 21.559.410 23.404.233 10.795.811 4.535.958 3.111.646 2.643.290 2.527.236 3.609.966 6.350.369Activo Total 32.040.190 38.834.736 40.653.893 29.180.531 21.876.435 19.684.879 17.931.778 16.429.521 16.058.380 17.277.903

Pasivo 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Recursos Propios 8.454.064 8.509.971 9.305.224 9.667.535 3.680.405 2.771.696 2.756.750 3.318.277 4.249.044 5.442.796

Pérdidas y Ganancias 224.630 815.886 474.274 (5.942.455) (873.654) 14.349 561.526 930.767 1.193.752 1.473.396

Deuda a LP 1.266.127 1.877.409 2.175.826 7.104.973 10.694.439 8.438.203 6.544.712 4.985.659 4.760.439 4.743.155

Pasivo No Corriente 9.944.821 11.203.266 11.955.324 10.830.053 13.501.190 11.224.248 9.862.989 9.234.704 10.203.236 11.659.347Deuda a CP 4.959.713 7.666.821 8.890.741 5.874.273 2.637.991 3.288.304 2.963.331 2.664.625 1.471.475 1.327.915

Impuestos a pagar 183.997 230.873 252.759 97.017 255.464 302.184 386.427 407.286 433.596 470.924

Proveedores 16.951.659 19.733.776 19.555.069 12.379.187 5.481.789 4.870.143 4.719.031 4.122.906 3.950.073 3.819.716

Pasivo Corriente 22.095.369 27.631.470 28.698.569 18.350.477 8.375.245 8.460.631 8.068.789 7.194.817 5.855.144 5.618.556Pasivo Total 32.040.190 38.834.736 40.653.893 29.180.531 21.876.435 19.684.879 17.931.778 16.429.521 16.058.380 17.277.903

ANÁLISIS CASH FLOW 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Fondos propios iniciales 8.454.064 (168.723) (20.632) (111.963) (44.675) (35.055) (29.294) - - -

Bº después de impuestos 224.630 815.886 474.274 (5.942.455) (873.654) 14.349 561.526 930.767 1.193.752 1.473.396

Amortizaciones y provisiones 940.563 1.149.639 1.384.225 1.511.244 1.160.233 1.193.278 1.192.293 1.191.698 1.190.871 1.189.792

CASH FLOW BRUTO 9.619.257 1.796.801 1.837.867 (4.543.174) 241.904 1.172.572 1.724.525 2.122.465 2.384.624 2.663.188Variaciones A.Corriente - - - - - - - - -Existencias (2.820.059) (994.236) (1.116.277) 850.687 690.909 212.655 (334.544) (102.380) (142.231) (185.666)

Clientes y deudores (13.345.146) (3.762.872) (1.156.315) 11.607.379 1.857.699 110.660 (169.818) (101.312) (140.750) (183.741)

Variaciones P.Corriente - - - - - - - - -Proveedores y acreedores 17.135.656 2.828.992 (156.821) (7.331.624) (6.738.950) (564.927) (66.869) (575.265) (146.523) (93.029)

TOTAL CIRCULANTE 970.451 (1.928.116) (2.429.413) 5.126.442 (4.190.342) (241.612) (571.231) (778.958) (429.503) (462.436)Variaciones de inmovil. - - - - - - - - -

Inmovilizado material e inmat. (14.298.995) (2.794.277) (2.196.942) 14.607 (300.000) (400.000) - - - -

Inmovilizado financiero (2.176.046) 10.601 976.252 (2.273.946) 163.878 (45.466) 72.034 173.492 241.160 308.169

CASH FLOW OPERACIONES (5.885.334) (2.914.990) (1.812.236) (1.676.072) (4.084.560) 485.494 1.225.328 1.516.999 2.196.280 2.508.920Préstamos y créditos 6.225.840 3.318.391 1.522.336 1.912.680 353.184 (1.605.923) (2.218.463) (1.857.759) (1.418.371) (160.844)

CASH FLOW FINANCIERO 6.225.840 3.318.391 1.522.336 1.912.680 353.184 (1.605.923) (2.218.463) (1.857.759) (1.418.371) (160.844)

-

-

-

0 0 0 0 0 0 0 0 0 0

CASH FLOW TOTAL 340.506 403.400 (289.900) 236.608 (3.731.376) (1.120.429) (993.136) (340.760) 777.910 2.348.077CASH FLOW ACUMULADO 340.506 743.906 454.007 690.615 (3.040.761) (4.161.191) (5.154.327) (5.495.086) (4.717.177) (2.369.100)

Tabla 2. Balances

Gráfico 2. Evolución del cash flow

(6.000.000)

(5.000.000)

(4.000.000)

(3.000.000)

(2.000.000)

(1.000.000)

1.000.000

-

2.000.000

3.000.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

CASH FLOW TOTAL CASH FLOW ACUMULADO

Refinanciacióndedeuda:uncasopráctico

ControldeGestión

Nº274•Julio/Agosto2010 EstrategiaFinanciera l57

- Aparte de todo esto, la empresa necesitaba di-nero nuevo para que los flujos de tesorería acu-mulados en sus proyecciones no fueran nunca negativos. La empresa inició una tanda de re-uniones colectivas y bilaterales en las que expuso claramente su situación y la necesidad de per-cibir ayuda por parte de las entidades financie-ras. Reconoció ante ellas que no debería haber permitido aceptar la infra-financiación percibida en la primera de las negociaciones con una de las entidades, así como que no tenía que haber permitido ir dando garantías al resto conforme se las iban solicitando ante indicios de recorte de financiación de circulante.

Desde un principio, tenía que haberse sentado con todo el pool bancario y haber ofrecido las garantías inmobiliarias necesarias para conseguir reestructurar su deuda y percibir la inyección de liquidez necesaria para salvar su negocio.

Análisis de la deuda

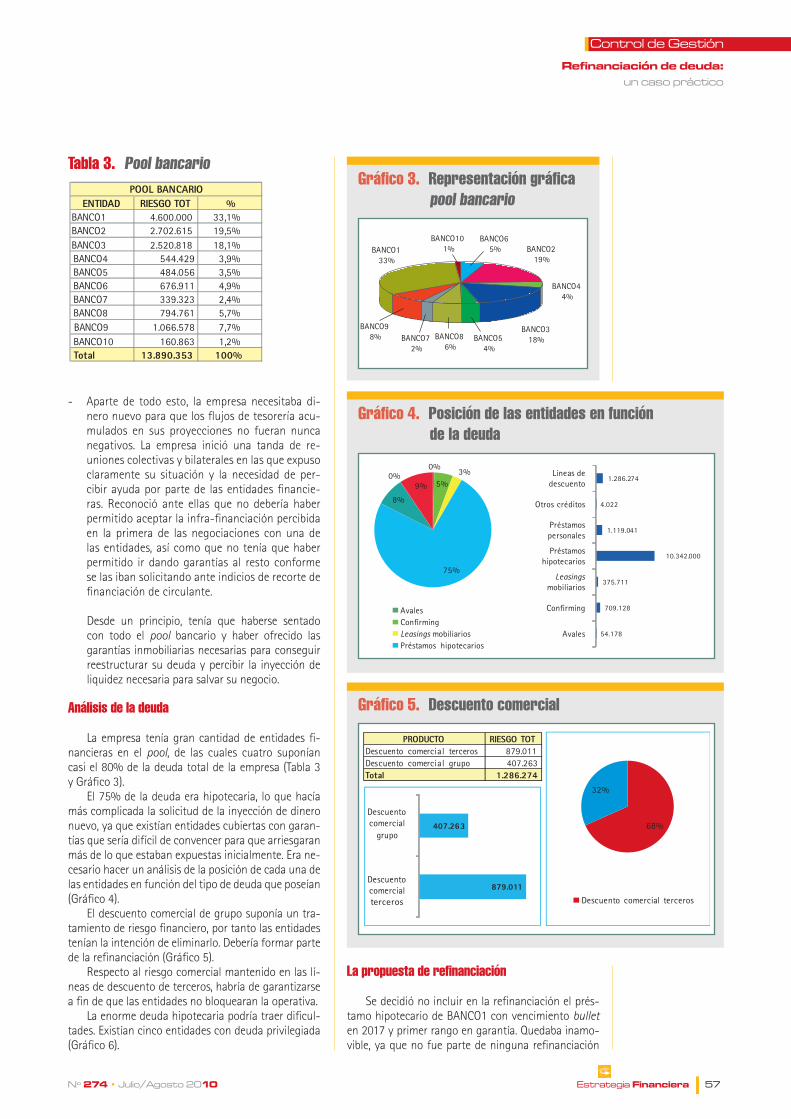

La empresa tenía gran cantidad de entidades fi-nancieras en el pool, de las cuales cuatro suponían casi el 80% de la deuda total de la empresa (Tabla 3 y Gráfico 3).

El 75% de la deuda era hipotecaria, lo que hacía más complicada la solicitud de la inyección de dinero nuevo, ya que existían entidades cubiertas con garan-tías que sería difícil de convencer para que arriesgaran más de lo que estaban expuestas inicialmente. Era ne-cesario hacer un análisis de la posición de cada una de las entidades en función del tipo de deuda que poseían (Gráfico 4).

El descuento comercial de grupo suponía un tra-tamiento de riesgo financiero, por tanto las entidades tenían la intención de eliminarlo. Debería formar parte de la refinanciación (Gráfico 5).

Respecto al riesgo comercial mantenido en las lí-neas de descuento de terceros, habría de garantizarse a fin de que las entidades no bloquearan la operativa.

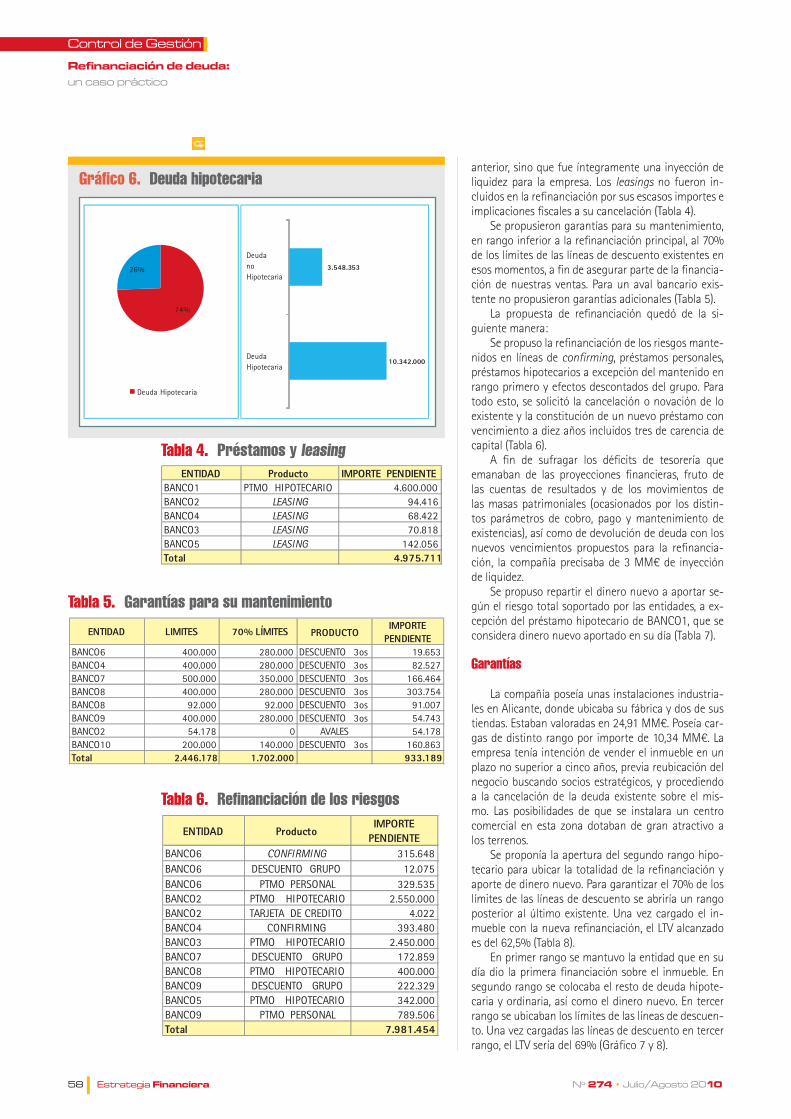

La enorme deuda hipotecaria podría traer dificul-tades. Existían cinco entidades con deuda privilegiada (Gráfico 6).

La propuesta de refinanciación

Se decidió no incluir en la refinanciación el prés-tamo hipotecario de BANCO1 con vencimiento bullet en 2017 y primer rango en garantía. Quedaba inamo-vible, ya que no fue parte de ninguna refinanciación

ENTIDAD RIESGO TOT %BANCO1 4.600.000 33,1%BANCO2 2.702.615 19,5%BANCO3 2.520.818 18,1%BANCO4 544.429 3,9%BANCO5 484.056 3,5%BANCO6 676.911 4,9%BANCO7 339.323 2,4%BANCO8 794.761 5,7%BANCO9 1.066.578 7,7%BANCO10 160.863 1,2%Total 13.890.353 100%

POOL BANCARIO

Tabla 3. Pool bancarioGráfico 3. Representación gráfica

pool bancario

BANCO65% BANCO2

19%

BANCO44%

BANCO318%BANCO5

4%BANCO8

6%BANCO7

2%

BANCO98%

BANCO133%

BANCO101%

Gráfico 4. Posición de las entidades en función de la deuda

Gráfico 5. Descuento comercial

0%

5%3%

75%

8%

0%9%

AvalesConfirmingLeasings mobiliariosPréstamos hipotecarios

54.178

709.128

375.711

10.342.000

1.119.041

4.022

1.286.274

Avales

Confirming

Leasings mobiliarios

Préstamos hipotecarios

Préstamos personales

Otros créditos

Lineas dedescuento

PRODUCTO RIESGO TOTDescuento comercial terceros 879.011Descuento comercial grupo 407.263Total 1.286.274

68%

32%

Descuento comercial terceros

879.011

407.263

terceros

Descuentocomercial

Descuentocomercial

grupo

Refinanciacióndedeuda:uncasopráctico

ControldeGestión

58lEstrategiaFinanciera Nº274•Julio/Agosto2010

anterior, sino que fue íntegramente una inyección de liquidez para la empresa. Los leasings no fueron in-cluidos en la refinanciación por sus escasos importes e implicaciones fiscales a su cancelación (Tabla 4).

Se propusieron garantías para su mantenimiento, en rango inferior a la refinanciación principal, al 70% de los límites de las líneas de descuento existentes en esos momentos, a fin de asegurar parte de la financia-ción de nuestras ventas. Para un aval bancario exis-tente no propusieron garantías adicionales (Tabla 5).

La propuesta de refinanciación quedó de la si-guiente manera:

Se propuso la refinanciación de los riesgos mante-nidos en líneas de confirming, préstamos personales, préstamos hipotecarios a excepción del mantenido en rango primero y efectos descontados del grupo. Para todo esto, se solicitó la cancelación o novación de lo existente y la constitución de un nuevo préstamo con vencimiento a diez años incluidos tres de carencia de capital (Tabla 6).

A fin de sufragar los déficits de tesorería que emanaban de las proyecciones financieras, fruto de las cuentas de resultados y de los movimientos de las masas patrimoniales (ocasionados por los distin-tos parámetros de cobro, pago y mantenimiento de existencias), así como de devolución de deuda con los nuevos vencimientos propuestos para la refinancia-ción, la compañía precisaba de 3 MM€ de inyección de liquidez.

Se propuso repartir el dinero nuevo a aportar se-gún el riesgo total soportado por las entidades, a ex-cepción del préstamo hipotecario de BANCO1, que se considera dinero nuevo aportado en su día (Tabla 7).

Garantías

La compañía poseía unas instalaciones industria-les en Alicante, donde ubicaba su fábrica y dos de sus tiendas. Estaban valoradas en 24,91 MM€. Poseía car-gas de distinto rango por importe de 10,34 MM€. La empresa tenía intención de vender el inmueble en un plazo no superior a cinco años, previa reubicación del negocio buscando socios estratégicos, y procediendo a la cancelación de la deuda existente sobre el mis-mo. Las posibilidades de que se instalara un centro comercial en esta zona dotaban de gran atractivo a los terrenos.

Se proponía la apertura del segundo rango hipo-tecario para ubicar la totalidad de la refinanciación y aporte de dinero nuevo. Para garantizar el 70% de los límites de las líneas de descuento se abriría un rango posterior al último existente. Una vez cargado el in-mueble con la nueva refinanciación, el LTV alcanzado es del 62,5% (Tabla 8).

En primer rango se mantuvo la entidad que en su día dio la primera financiación sobre el inmueble. En segundo rango se colocaba el resto de deuda hipote-caria y ordinaria, así como el dinero nuevo. En tercer rango se ubicaban los límites de las líneas de descuen-to. Una vez cargadas las líneas de descuento en tercer rango, el LTV sería del 69% (Gráfico 7 y 8).

Gráfico 6. Deuda hipotecaria

74%

26%

Deuda Hipotecaria

10.342.000

3.548.353

Deuda

Hipotecaria

Deuda

no

Hipotecaria

ENTIDAD LIMITES 70% LÍMITES PRODUCTOIMPORTE PENDIENTE

BANCO6 400.000 280.000 DESCUENTO 3os 19.653BANCO4 400.000 280.000 DESCUENTO 3os 82.527BANCO7 500.000 350.000 DESCUENTO 3os 166.464BANCO8 400.000 280.000 DESCUENTO 3os 303.754BANCO8 92.000 92.000 DESCUENTO 3os 91.007BANCO9 400.000 280.000 DESCUENTO 3os 54.743BANCO2 54.178 0 AVALES 54.178BANCO10 200.000 140.000 DESCUENTO 3os 160.863Total 2.446.178 1.702.000 933.189

ENTIDAD ProductoIMPORTE PENDIENTE

BANCO6 CONFIRMING 315.648BANCO6 DESCUENTO GRUPO 12.075BANCO6 PTMO PERSONAL 329.535BANCO2 PTMO HIPOTECARIO 2.550.000BANCO2 TARJETA DE CREDITO 4.022BANCO4 CONFIRMING 393.480BANCO3 PTMO HIPOTECARIO 2.450.000BANCO7 DESCUENTO GRUPO 172.859BANCO8 PTMO HIPOTECARIO 400.000BANCO9 DESCUENTO GRUPO 222.329BANCO5 PTMO HIPOTECARIO 342.000BANCO9 PTMO PERSONAL 789.506Total 7.981.454

ENTIDAD Producto IMPORTE PENDIENTEBANCO1 PTMO HIPOTECARIO 4.600.000BANCO2 LEASING 94.416BANCO4 LEASING 68.422BANCO3 LEASING 70.818BANCO5 LEASING 142.056Total 4.975.711

Tabla 5. Garantías para su mantenimiento

Tabla 6. Refinanciación de los riesgos

Tabla 4. Préstamos y leasing

Refinanciacióndedeuda:uncasopráctico

ControldeGestión

Nº274•Julio/Agosto2010 EstrategiaFinanciera l59

Resumen de la situación final

- El BAI de la situación final fue inferior debido al impacto de los gastos financieros del dinero nuevo inyectado y de los costes de la refinanciación (Ta-bla 9 y 10 y Gráfico 9).

- La refinanciación de la deuda encajó los flujos de caja positivos generados por el negocio con los flujos de caja negativos generados por la nueva estructura de la deuda.

- La inyección de dinero nuevo contrarrestó los dé-ficits acumulados de caja que se generaban sobre todo en el presente ejercicio.

- Con este escenario proyectado la compañía man-tuvo caja y la incrementó conforme mejoraban las ventas y la gestión del negocio (Tabla 11 y Gráfico 10). Al final no se alcanzaron los 3 MM €, pero se estuvo muy cerca. Los 200.000 € que faltaron se sustituyeron por unos aplazamientos a la Seguridad Social (Tabla 12).

Se abrió el segundo rango hipotecario del activo detallado en este documento, y se ubicó el importe de la refinanciación y la aportación de dinero nue-vo. Los préstamos hipotecarios existentes inicial-

Gráfico 7. Situación previa

Gráfico 8. Situación posterior

Deuda hipotecaria actual

Importe

hipotecario rango 1 4.600.000hipotecario rango 2 5.000.000hipotecario rango 3 742.000Valor libre 14.568.000Valor del inmueble 24.910.000

LTV 42%

0%10%20%30%40%50%60%70%80%90%100%

Valor del inmueble

Valor libre

hipotecario rango 3

hipotecario rango 2

hipotecario rango 1

Deuda hipotecaria actual

Importe

hipotecario rango 1 4.600.000hipotecario rango 2 10.981.454hipotecario rango 3 1.702.000Valor libre 7.626.546Valor del inmueble 24.910.000

LTV 69%

0%10%20%30%40%50%60%70%80%90%100%

Valor del inmueble

Valor libre

hipotecario rango 3

hipotecario rango 2

hipotecario rango 1

ENTIDAD RIESGO TOT % ENTIDAD RIESGO TOT %BANCO6 676.911 4,9% BANCO6 676.911 7,3%BANCO2 2.702.615 19,5% BANCO2 2.702.615 29,1%BANCO4 544.429 3,9% BANCO4 544.429 5,9%BANCO3 2.520.818 18,1% BANCO3 2.520.818 27,1%BANCO5 484.056 3,5% BANCO5 484.056 5,2%BANCO8 794.761 5,7% BANCO8 794.761 8,6%BANCO7 339.323 2,4% BANCO7 339.323 3,7%BANCO9 1.066.578 7,7% BANCO9 1.066.578 11,5%BANCO1 4.600.000 33,1% BANCO1 0 0,0%BANCO10 160.863 1,2% BANCO10 160.863 1,7%Total 13.890.353 100% Total 9.290.353 100%

ENTIDAD RIESGO TOT DINERO NUEVO % TOTALBANCO6 676.911 218.585 5,3% 895.496BANCO2 2.702.615 872.717 21,2% 3.575.332BANCO4 544.429 175.805 4,3% 720.234BANCO3 2.520.818 814.011 19,7% 3.334.829BANCO5 484.056 156.309 3,8% 640.365BANCO8 794.761 256.641 6,2% 1.051.401BANCO7 339.323 109.573 2,7% 448.895BANCO9 1.066.578 344.415 8,4% 1.410.993BANCO1 4.600.000 0 27,2% 4.600.000BANCO10 160.863 51.945 1,3% 212.808Total 13.890.353 3.000.000 100% 16.890.353

REPARTO DINERO NUEVO SIN BANCO1

4.600.0007.981.4543.000.000

15.581.454

24.912.8559.331.40162,54%

VALOR BRUTO DEL INMUEBLE (GAV)VALOR NETO DEL INMUEBLE (NAV)LOAN TO VALUE (LTV %)

PRÉSTAMO HIPOTECARIO BANCO1IMPORTE A REFINANCIARNECESIDADES DE DINERO NUEVOIMPORTE DE LA CARGA FINAL

Tabla 7. Reparto del dinero nuevo a aportar según el riesgo total soportado

Tabla 8. Cálculo del LTV

Refinanciacióndedeuda:uncasopráctico

ControldeGestión

60lEstrategiaFinanciera Nº274•Julio/Agosto2010

mente en segundo rango novaron sus condiciones adaptándolas a las características de la refinancia-ción propuesta, abriendo su rango.Los plazos propuestos para la deuda refinan-ciada y para el dinero nuevo aportado fueron según lo previsto (diez años, con una carencia de capital incluida de tres años, con amortiza-

ción de cuotas constante y semestral, pasado el período de carencia) y las líneas de descuento no se garantizaron, ya que las entidades sabían que el papel descontado era de mucha calidad y en el momento en el que la refinanciación fuera aprobada, todas querrían proceder a descontar.El periodo de negociación duró cuatro meses.

Cuentas 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Ventas 56.903.619 64.196.719 69.187.144 41.085.160 22.309.835 21.820.876 23.007.094 23.679.097 24.612.467 25.830.447CMV 49.957.814 55.740.848 58.328.352 36.596.949 13.556.529 12.582.508 13.220.586 13.605.877 14.141.180 14.840.052

Margen Bruto 6.945.805 8.455.871 10.858.791 4.488.211 8.753.306 9.238.369 9.786.508 10.073.221 10.471.287 10.990.395Gastos de personal 1.439.311 1.550.868 1.911.660 1.755.233 1.717.794 1.618.896 1.656.769 1.696.116 1.737.430 1.780.810

Gastos generales 4.521.212 4.933.874 6.251.743 4.988.876 5.697.366 5.618.671 5.622.639 5.602.954 5.775.871 5.995.200

EBITDA 985.283 1.971.129 2.695.389 (2.255.899) 1.338.145 2.000.802 2.507.100 2.774.151 2.957.986 3.214.384Amortizaciones y provisiones 940.563 1.149.639 1.384.225 1.511.244 1.160.233 1.193.278 1.192.293 1.191.698 1.190.871 1.189.792

EBIT 44.720 821.490 1.311.163 (3.767.143) 177.912 807.523 1.314.807 1.582.453 1.767.115 2.024.592Resultado Financiero 332.749 400.856 841.979 1.538.189 1.438.909 1.017.437 1.009.358 997.163 942.112 851.520

BAI sin extraordinarios (288.029) 420.633 469.184 (5.305.331) (1.260.997) (209.914) 305.449 585.290 825.003 1.173.072Resultado Extraordinario 182.355 1.055 157.722 603.525 - - - - - -

BAI (470.384) 419.578 311.462 (5.908.856) (1.260.997) (209.914) 305.449 585.290 825.003 1.173.072Impuestos (695.014) (396.308) (162.812) 33.599 29.267 64.444 122.759 131.808 149.172 176.138

BDI 224.630 815.886 474.274 (5.942.455) (1.290.264) (274.358) 182.690 453.482 675.831 996.934

BALANCESActivo 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Activo No Corriente 15.565.724 17.275.326 17.249.660 18.384.720 17.458.362 16.773.069 15.591.482 14.334.992 13.023.953 11.635.458

Activo No Corriente 15.565.724 17.275.326 17.249.660 18.384.720 17.458.362 16.773.069 15.591.482 14.334.992 13.023.953 11.635.458Existencias 2.820.059 3.814.296 4.930.573 4.079.886 3.388.977 3.176.322 3.510.866 3.613.246 3.755.477 3.941.144

Deudores 13.313.901 17.001.208 18.019.653 6.025.310 4.187.742 4.096.515 4.286.751 4.409.076 4.571.665 4.778.325

Tesorería 340.506 743.906 454.007 690.615 694.052 493.046 1.005.007 1.481.152 1.481.806 1.864.900

Activo Corriente 16.474.466 21.559.410 23.404.233 10.795.811 8.270.771 7.765.883 8.802.624 9.503.474 9.808.948 10.584.369Activo Total 32.040.190 38.834.736 40.653.893 29.180.531 25.729.133 24.538.952 24.394.106 23.838.466 22.832.901 22.219.827

Pasivo 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Recursos Propios 8.454.064 8.509.971 9.305.224 9.667.535 3.680.405 2.355.086 2.051.434 2.234.124 2.687.606 3.363.437

Pérdidas y Ganancias 224.630 815.886 474.274 (5.942.455) (1.290.264) (274.358) 182.690 453.482 675.831 996.934

Deuda a LP 1.266.127 1.877.409 2.175.826 7.104.973 16.260.487 15.999.673 15.534.343 13.857.462 12.273.261 10.690.805

Pasivo No Corriente 9.944.821 11.203.266 11.955.324 10.830.053 18.650.628 18.080.401 17.768.467 16.545.068 15.636.698 15.051.176Deuda a CP 4.959.713 7.666.821 8.890.741 5.874.273 1.351.391 1.292.881 1.535.171 2.782.453 2.830.455 2.893.087

Impuestos a pagar 183.997 230.873 252.759 97.017 245.324 295.526 371.437 388.039 415.675 455.848

Proveedores 16.951.659 19.733.776 19.555.069 12.379.187 5.481.789 4.870.143 4.719.031 4.122.906 3.950.073 3.819.716

Pasivo Corriente 22.095.369 27.631.470 28.698.569 18.350.477 7.078.504 6.458.550 6.625.639 7.293.398 7.196.203 7.168.651Pasivo Total 32.040.190 38.834.736 40.653.893 29.180.531 25.729.133 24.538.952 24.394.106 23.838.466 22.832.901 22.219.827

Tabla 9. Cuenta de resultados

Tabla 10. Balances

Gráfico 9. Ebitda

10.000.000

-

20.000.000

30.000.000

40.000.000

50.000.000

60.000.000

70.000.000

80.000.000

(8.000.000)

(6.000.000)

(4.000.000)

(2.000.000)

2.000.000

-

4.000.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

VENTA

S

EBITDA

/ BDI

Ventas EBITDA

Refinanciacióndedeuda:uncasopráctico

ControldeGestión

Nº274•Julio/Agosto2010 EstrategiaFinanciera l61

Gráfico 10. Evolución del cash flow

(500.000)

500.000

-

1.000.000

1.500.000

2.000.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

CASH FLOW TOTAL

Importe

Se novan Se cancelan Deuda Bancaria

BANCO2 2.550.000,00 € - € - € 750.000,00 € 750.000,00 € 3.300.000,00 €

BANCO1 - € - € - € - € - € - €

BANCO3 2.450.000,00 € - € - € 714.000,00 € 714.000,00 € 3.164.000,00 €

BANCO4 - € - € 393.480,00 € 306.520,00 € 700.000,00 € 700.000,00 €

BANCO5 - € 342.000,00 € - € 163.505,96 € 505.505,96 € 505.505,96 €

BANCO6 - € - € 650.606,31 € 259.393,69 € 910.000,00 € 910.000,00 €

BANCO7 - € - € - € 100.000,00 € 100.000,00 € 100.000,00 €

BANCO8 - € 400.000,00 € - € 150.000,00 € 550.000,00 € 550.000,00 €

BANCO9 - € - € 901.498,00 € 368.502,00 € 1.270.000,00 € 1.270.000,00 €

TOTALES 5.000.000,00 € 742.000,00 € 1.945.584,31 € 2.811.921,65 € 5.499.505,96 € 10.499.505,96 €

TotalTotal nuevo Préstamo

HipotecarioImporte Préstamos Hipotecarios

Importes REFINANCIADOS

Acreedor Principal

Dinero Nuevo

Tabla 12. Situación final

ANÁLISIS CASH FLOW 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Fondos propios iniciales 8.454.064 (168.723) (20.632) (111.963) (44.675) (35.055) (29.294) - - -

Bº después de impuestos 224.630 815.886 474.274 (5.942.455) (1.290.264) (274.358) 182.690 453.482 675.831 996.934

Amortizaciones y provisiones 940.563 1.149.639 1.384.225 1.511.244 1.160.233 1.193.278 1.192.293 1.191.698 1.190.871 1.189.792

CASH FLOW BRUTO 9.619.257 1.796.801 1.837.867 (4.543.174) (174.705) 883.865 1.345.689 1.645.180 1.866.702 2.186.726Variaciones A.Corriente - - - - - - - - -Existencias (2.820.059) (994.236) (1.116.277) 850.687 690.909 212.655 (334.544) (102.380) (142.231) (185.666)

Clientes y deudores (13.345.146) (3.762.872) (1.156.315) 11.607.379 1.857.699 110.660 (169.818) (101.312) (140.750) (183.741)

Variaciones P.Corriente - - - - - - - - -Proveedores y acreedores 17.135.656 2.828.992 (156.821) (7.331.624) (6.749.091) (561.444) (75.201) (579.523) (145.197) (90.184)

TOTAL CIRCULANTE 970.451 (1.928.116) (2.429.413) 5.126.442 (4.200.483) (238.129) (579.563) (783.215) (428.177) (459.591)Variaciones de inmovil. - - - - - - - - -

Inmovilizado material e inmat. (14.298.995) (2.794.277) (2.196.942) 14.607 (300.000) (400.000) - - - -

Inmovilizado financiero (2.176.046) 10.601 976.252 (2.273.946) 45.993 (127.418) (31.124) 43.779 98.329 175.784

CASH FLOW OPERACIONES (5.885.334) (2.914.990) (1.812.236) (1.676.072) (4.629.194) 118.318 735.002 905.743 1.536.853 1.902.918Préstamos y créditos 6.225.840 3.318.391 1.522.336 1.912.680 4.632.631 (319.324) (223.041) (429.599) (1.536.199) (1.519.824)

CASH FLOW FINANCIERO 6.225.840 3.318.391 1.522.336 1.912.680 4.632.631 (319.324) (223.041) (429.599) (1.536.199) (1.519.824)

-

-

-

0 0 0 0 0 0 0 0 0 0

CASH FLOW TOTAL 340.506 403.400 (289.900) 236.608 3.437 (201.006) 511.961 476.145 654 383.094CASH FLOW ACUMULADO 340.506 743.906 454.007 690.615 694.052 493.046 1.005.007 1.481.152 1.481.806 1.864.900

Tabla 11. Análisis del cash flow