Redalyc.A GOVERNANÇA CORPORATIVA E O … · GOBIERNO CORPORATIVO Y EL EFECTO DA LA APLICACIÓN DE...

17

Revista Universo Contábil ISSN: 1809-3337 [email protected] Universidade Regional de Blumenau Brasil Costa Lourenço, Isabel; Castelo Branco, Manuel A GOVERNANÇA CORPORATIVA E O EFEITO DA ADOÇÃO DAS IFRS: O CASO BRASILEIRO Revista Universo Contábil, vol. 11, núm. 1, enero-marzo, 2015, pp. 157-172 Universidade Regional de Blumenau Blumenau, Brasil Disponível em: http://www.redalyc.org/articulo.oa?id=117038308009 Como citar este artigo Número completo Mais artigos Home da revista no Redalyc Sistema de Informação Científica Rede de Revistas Científicas da América Latina, Caribe , Espanha e Portugal Projeto acadêmico sem fins lucrativos desenvolvido no âmbito da iniciativa Acesso Aberto

Transcript of Redalyc.A GOVERNANÇA CORPORATIVA E O … · GOBIERNO CORPORATIVO Y EL EFECTO DA LA APLICACIÓN DE...

Revista Universo Contábil

ISSN: 1809-3337

Universidade Regional de Blumenau

Brasil

Costa Lourenço, Isabel; Castelo Branco, Manuel

A GOVERNANÇA CORPORATIVA E O EFEITO DA ADOÇÃO DAS IFRS: O CASO

BRASILEIRO

Revista Universo Contábil, vol. 11, núm. 1, enero-marzo, 2015, pp. 157-172

Universidade Regional de Blumenau

Blumenau, Brasil

Disponível em: http://www.redalyc.org/articulo.oa?id=117038308009

Como citar este artigo

Número completo

Mais artigos

Home da revista no Redalyc

Sistema de Informação Científica

Rede de Revistas Científicas da América Latina, Caribe , Espanha e Portugal

Projeto acadêmico sem fins lucrativos desenvolvido no âmbito da iniciativa Acesso Aberto

Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 11, n. 1, p. xx-xx, jan./mar., 2015

Revista Universo Contábil, ISSN 1809-3337 Blumenau, v. 11, n. 1, p. 157-172, jan./mar., 2015

doi:10.4270/ruc.2015108

Disponível em www.furb.br/universocontabil

A GOVERNANÇA CORPORATIVA E O EFEITO DA ADOÇÃO DAS IFRS: O

CASO BRASILEIRO1

CORPORATE GOVERNANCE AND THE EFFECT OF IFRS ADOPTION: THE

BRAZILIAN CASE

GOBIERNO CORPORATIVO Y EL EFECTO DA LA APLICACIÓN DE LAS IFRS:

EL CASO BRASILEÑO

Isabel Costa Lourenço Doutora em Contabilidade pela ISCTE

Professora do Instituto Universitário de Lisboa (ISCTE-IUL)

Endereço: Av.ª das Forças Armadas

CP: 1649-026 – Lisboa - Portugal

E-mail: [email protected]

Telefone: +351 217 903 000

Manuel Castelo Branco Doutor em Ciências Empresariais pela Universidade do Minho

Professor da Faculdade de Economia da Universidade do Porto

Endereço: Rua Dr. Roberto Frias

CP: 4200-464 – Porto - Portugal

E-mail: [email protected]

Telefone: +351 225 571 100

RESUMO Este estudo analisa o efeito da adoção das International Financial Reporting Standards

(IFRS) no valor relevante da informação contábil apresentada pelas empresas brasileiras

de capital aberto e a influência do nível de governança corporativa neste processo de

mudança do normativo local para o normativo internacional. Analisa-se o efeito da

adoção das IFRS no valor relevante da informação contábil das empresas dos segmentos

da BM&FBOVESPA que exigem melhores práticas de governança corporativa (Novo

Mercado e Nível 2), comparando-o com as empresas dos restantes níveis de adesão a

práticas de governação corporativa. Os resultados obtidos sugerem que a adoção das IFRS

teve um efeito positivo no valor relevante do resultado líquido mas apenas no grupo de

empresas que sinalizam melhores práticas de governação corporativa. Este estudo

1 Artigo recebido em 01.11.2014. Recomendado para publicação em 31.12.2014 por Ilse Maria Beuren.

Publicado em 31.03.2015. Organização responsável pelo periódico: FURB.

158

A GOVERNANÇA CORPORATIVA E O EFEITO DA ADOÇÃO DAS IFRS: O CASO

BRASILEIRO

Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 11, n. 1, p. xx-xx, jan./mar., 2015

contribui para literatura que sugere que consoante as características das próprias empresas

que as adotam podem ser diferenciadas as consequências económicas da adoção das

IFRS.

Palavras-chave: Brasil. IFRS. Normas Internacionais de Contabilidade. Valor

Relevante da Informação Contábil.

ABSTRACT This study analyses the consequences of the adoption of International Financial

Reporting Standards (IFRS) in terms of the value relevance of accounting information

disclosed by Brazilian listed companies and the influence of the quality of corporate

governance practices on the process of changing from local accounting standards to

international accounting standards. We examine the effect of IFRS adoption on the value

relevance of accounting information of companies from BM&FBOVESPA’s segments

requiring better corporate governance practices (New Market and Level 2) in

comparison with companies from the other segments. Findings suggest that IFRS

adoption had a positive effect on the value relevance of accounting information, but only

in the case of companies that signal better corporate governance practices.

Keywords: Brazil. IFRS. International Accounting Standards. Value Relevance.

Resumen

En este trabajo se examina el efecto de la aplicación de las International Financial

Reporting Standards (IFRS) en la relevancia de la información contable de las empresas

con acciones negociadas en BM&FBOVESPA y de la influencia del gobierno corporativo

en tal processo de cambio de normas de contabilidade locales para normas de

contabilidade internacionales. Para ello se contrasta el efecto de la aplicación de las

IFRS en la relevancia de la información contable de las empresas de segmentos de la

BM&FBOVESPA que exigen mejores práticas de gobierno corporativo (Nuevo Mercado

y Nível 2) con tal efecto en el caso de empresas de los otros segmentos. Nuestros

resultados muestran que que hubo un efecto positivo de la aplicación de las IFRS, pero

sólo en el caso de las empresas com mejores práticas de gobierno corporativo.

Palabras clave: Brasil. IFRS. Normas Internacionales de Contabilidad. Relevancia de

la Información Contable.

1 INTRODUÇÃO Este estudo analisa o efeito da adoção das International Financial Reporting

Standards (IFRS) no valor relevante da informação contábil apresentada pelas empresas

brasileiras de capital aberto e a influência do nível de governança corporativa neste

processo de mudança do normativo local para o normativo internacional.

Em virtude da contabilidade ser moldada por fatores económicos e políticos, a

harmonização das normas e práticas contábeis é uma consequência inevitável da

crescente integração de mercados e políticas (BALL, 2006). Isso explica o facto de, em

particular durante a última década, os legisladores de muitos países terem tornado as IFRS

em normas de adoção obrigatória por parte das empresas. Particularmente relevante foi o

processo de adoção de tais normas na União Europeia, nomeadamente pela sua celeridade

(ocorreu em 2005) e por ter envolvido um número significativo de países desenvolvidos.

Igualmente relevante foi a adoção das IFRS na Austrália, uma das doze maiores

159

Isabel Costa Lourenço - Manuel Castelo Branco

Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 11, n. 1, p. xx-xx, jan./mar., 2015

economias mundiais, a qual ocorreu também em 2005. Mais recentemente, as IFRS foram

adotadas também em outros países de indiscutível importância para a economia mundial,

como o Brasil (2010), o Canadá (adoção em 2011) ou a Rússia (adoção em 2012). Entre

as maiores economias do mundo, só falta a Índia, o Japão e os EUA adotarem as IFRS ou

normas significativamente convergentes com elas.

Eliminação de barreiras ao investimento internacional, acréscimo da fiabilidade,

transparência e comparabilidade das demonstrações contábeis, aumento da liquidez do

mercado e redução do custo do capital são alguns dos benefícios que se pretende obter

com a adoção das IFRS (BROWN, 2011; BROWN, 2013). No entanto, a obtenção de tais

benefícios depende fortemente das características específicas dos países onde são

adotadas, como sugerem os resultados obtidos pelos inúmeros estudos empíricos sobre as

consequências da adoção das IFRS. De facto, a realização dos benefícios esperados com

a adoção destas normas parece depender fortemente de um conjunto de fatores

contextuais, tais como a natureza das normas locais em vigor antes da adoção das IFRS,

o apoio regulatório e o grau de monitorização do cumprimento e enforcement (BROWN,

2011).

Mas, como sugerem os resultados de alguns artigos recentes, os efeitos da adoção

das IFRS podem ser também diferenciados consoante as características das empresas que

as adotam (DASKE et al., 2008; ZÉGHAL; CHTOUROU; SELLAMI, 2011; DASKE et

al., 2013). Particularmente relevante para o trabalho que se apresenta neste texto é o

estudo de Zéghal, Chtourou e Sellami (2011), que detetaram que a adoção obrigatória das

IFRS parece ter-se traduzido numa redução ao nível do gerenciamento de resultados nos

casos de empresas com boa governança corporativa.

Tanto quanto é do conhecimento dos autores deste estudo, Zéghal, Chtourou e

Sellami (2011) trata-se do único estudo publicado analisando ao nível de um só país, a

França, diferenças no impacto da adoção das IFRS na qualidade da informação contábil

em função de diferentes níveis de desenvolvimento da governança corporativa. Neste

estudo procura-se contribuir para a literatura sobre a influência da adoção das IFRS na

qualidade da informação contábil estendendo o estudo de Zéghal, Chtourou e Sellami

(2011) e analisando se os efeitos da adoção das IFRS noutro dos mais usados indicadores

de qualidade da informação contábil, o seu valor relevante (value relevance), são

diferentes para empresas com diferentes níveis de qualidade de governança corporativa.

O Brasil oferece um contexto excelente para efetuar este tipo de análise uma vez

que a BM&FBOVESPA (Bolsa de Valores de São Paulo) prevê diferentes segmentos de

listagem, que correspondem a diferentes níveis de qualidade das práticas de governança

corporativa das empresas listadas. As empresas analisadas neste estudo inserem-se em

quatro desses segmentos, os quais são os mais significativos. Eles são, por ordem

crescente de exigência de governança corporativa, os seguintes: Mercado Tradicional,

Nível 1, Nível 2 e Novo Mercado.

Neste estudo examina-se o efeito da adoção das IFRS no valor relevante da

informação contábil das empresas do Novo Mercado e do Nível 2, comparando-o com as

empresas dos restantes níveis de adesão a práticas de governação corporativa. Os

resultados obtidos demonstram que a adoção das IFRS teve um efeito positivo no valor

relevante do resultado líquido mas apenas no grupo de empresas que sinalizam melhores

práticas de governação corporativa.

Na próxima seção apresenta-se uma revisão da literatura relevante. Na terceira

seção, dá-se conta da metodologia utilizada neste estudo. A quarta seção é dedicada à

apresentação e discussão dos resultados. Finalmente, na quinta seção, oferecem-se

algumas observações em jeito de conclusão.

160

A GOVERNANÇA CORPORATIVA E O EFEITO DA ADOÇÃO DAS IFRS: O CASO

BRASILEIRO

Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 11, n. 1, p. xx-xx, jan./mar., 2015

2 ADOÇÃO DAS IFRS E VALOR RELEVANTE DA INFORMAÇÃO CONTÁBIL De acordo com Ahmed, Chalmers e Khlif (2013), há pelo menos três grandes

argumentos que apontam para um efeito positivo da adoção das IFRS na qualidade da

informação contábil. Em primeiro lugar, através da eliminação de determinadas

alternativas, as IFRS podem contribuir para limitar o poder discricionário do gestor,

reduzindo a extensão do gerenciamento oportunístico de resultados e, assim, melhorando

a qualidade da informação contábil. Em segundo lugar, sendo normas baseadas em

princípios, as IFRS são tidas como mais difíceis de contornar, limitando de alguma forma

o poder discricionário do gestor e contribuindo dessa forma para o aumento da qualidade

da informação contábil. Por fim, mas não por último, ao permitir obter mensurações que

refletem de forma mais adequada a realidade económica subjacente do que as normas

nacionais, as IFRS podem contribuir para o aumento da qualidade da informação contábil.

Não obstante, também se podem aduzir razões que apontam para uma redução da

qualidade da informação contábil como consequência da adoção das IFRS. Na esteira de

Ahmed, Chalmers e Khlif (2013), é possível apontar-se as duas seguintes: em primeiro

lugar, a adoção das IFRS pode implicar a eliminação de alternativas contábeis que

permitiriam refletir de forma mais adequadas a posição patrimonial e financeira e o

desempenho de uma entidade; em segundo lugar, porque são baseadas em princípios,

faltam às IFRS orientação detalhada para sua implementação e fornecem maior poder

discricionário ao gestor. Por exemplo, Hail, Leuz e Wysocki (2010a) consideram os US

GAAP de melhor qualidade do que as IFRS porque, quando comparados com estas,

oferecem menor amplitude de escolha e maior orientação.

No caso da qualidade da informação contábil, os resultados oferecidos pela

literatura empírica sobre o efeito da adoção das IFRS são mistos, apontando alguns

estudos para um impacto positivo, enquanto outros sugerem a existência de nenhum efeito

ou de um efeito negativo. Vejam-se a este propósito as excelentes análises da literatura,

mais ou menos sistemáticas, já existentes sobre o tema, nomeadamente Soderstrom and

Sun (2007), Hail, Leuz e Wysocki (2010a; 2010b), Calixto (2010), Brown (2011), Pope

and McLeay (2011), Brüggemann, Hitz, J.-M. e Sellhorn (2013), Ahmed, Chalmers e

Khlif (2013), Brown (2013) e Palea (2013). Devido à abundância de estudos, a revisão de

literatura que se apresenta de seguida focar-se-á sobre os estudos que têm analisado o

efeito da adoção das IFRS no valor relevante da informação contábil.

Há muitos estudos empíricos que dão conta de um impacto positivo da adoção das

IFRS no valor relevante da informação contábil. Alguns destes estudos foram efetuados

no contexto de um único país, como a Austrália (CHUA; CHEONG; GOULD, 2012), a

Alemanha (JERMAKOWICZ; PRATHER-KINSEY; WULF, 2007), a Grécia

(IATRIDIS E ROUVOLIS, 2010; DIMITROPOULOS et al., 2013), a Finlândia

(NISKANEN; KINNUNEN; KASANEN, 2000) ou o Reino Unido (IATRIDIS, 2010;

CHOI; PEASNELL; TONIATO, 2013). Outros estudos usaram amostras de empresas de

um conjunto de países, tais como de países da União Europeia (DASKE; GEBHARDT,

2006; MORAIS; CURTO, 2009; AHARONY; BARNIV; FALK, 2010; CHEN et al.,

2010; GASTÓN et al., 2010; GEBHARDT; NOVOTNY-FARKAS, 2011) ou de países

de diferentes continentes (BARTH et al., 2008).

Há também diversos estudos que reportam um efeito misto da adoção das IFRS

na qualidade da informação contábil, no caso de empresas australianas (CHALMERS;

CLINCH; GODFREY, 2008), empresas de países da União Europeia

(AUBERT;GRUDNITSKI, 2011; DEVALLE; ONALI; MAGARINI, 2010) e empresas

de países de diferentes continentes (LARA; TORRES; VEIRA, 2008). Chalmers, Clinch

e Godfrey (2008) encontraram evidência de um efeito positivo da adoção das IFRS no

valor relevante do goodwill e um efeito negativo no valor relevante de ativos intangíveis

161

Isabel Costa Lourenço - Manuel Castelo Branco

Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 11, n. 1, p. xx-xx, jan./mar., 2015

identificáveis. As pesquisas que se debruçaram sobre empresas europeias indicam que a

adoção das IFRS tem um efeito positivo nas empresas de alguns desses países e um efeito

negativo (DEVALLE; ONALI; MAGARINI, 2010) ou nulo (AUBERT; GRUDNITSKI,

2011) nas empresas de outros.

De forma consistente com a ideia de que normas contábeis de elevada qualidade

melhoram a qualidade da informação contábil em contextos de enforcement apropriado e

bons mecanismos de governança corporativa para proteger os investidores, Lara, Torres

e Vieira (2008) detetaram um efeito positivo da adoção voluntária das IFRS por parte de

empresas em países europeus com melhores mecanismos de enforcement e nenhum efeito

significativo no caso de países emergentes/em desenvolvimento, caracterizados por mais

baixos níveis de enforcement e de proteção aos investidores.

Há também estudos cujos resultados apontam para a adoção das IFRS não ter

nenhum efeito significativo em termos de valor relevante da informação contábil nos

casos de empresas australianas (GOODWIN; AHMED; HEANEY, 2008), alemãs

(HUNG; SUBRAMANYAM, 2007) e gregas (TSALAVOUTAS; ANDRE; EVANS,

2012). Enquanto Hung e Subramanyam (2007) analisam a adoção voluntária das IFRS

num período anterior a 2002, Goodwin, Ahmed e Heaney (2008) e Tsalavoutas, Andre e

Evans (2010) estudam os efeitos da adoção obrigatória.

Há ainda dois estudos que apresentam evidência empírica de um efeito negativo

da adoção das IFRS no valor relevante da informação de empresas alemãs (PAANANEN;

LIN, 2009; LIN et al., 2012). Todavia, eles analisam outra coisa que não o efeito da

transição de normas nacionais para as IFRS. Lin et al. (2012) analisaram uma amostra de

empresas alemãs que mudaram das U.S. GAAP para as IFRS em 2005, tendo descoberto

que a informação contábil é menos relevante quando elaborada usando as IFRS. Por seu

lado, Paananen e Lin (2009) analisaram a alteração ao nível da qualidade da informação

provocadas pelas revisões às IAS e o desenvolvimento de novas IFRS usando uma

amostra de empresas alemãs que usavam as IAS durante o período 2000-2005 e as IFRS

durante os períodos 2003-2004 e 2005-2006. Estes autores descobriram que os resultados

e o valor contábil se tornaram menos relevantes no último período analisado.

Relativamente aos estudos sobre países emergentes, eles parecem apresentar

resultados mais consistentes. Liu et al. (2011) analisam o caso da China e descobriram

que a adoção de normas substancialmente convergentes com as IFRS implicou um

aumento do valor relevante da informação contábil. Analisando o caso dos Emirados

Árabes Unidos, Alali e Foote (2012) também descobriram um efeito positivo da adoção

de IFRS no valor relevante da informação contábil. Por seu lado, Ismail et al. (2013)

também produziram resultados semelhantes relativamente ao caso da Malásia. Os estudos

de Vieira et al. (2011) e Ramos e Lustosa (2013) são particularmente relevantes, por se

terem debruçado sobre os efeitos da adoção das IFRS no Brasil e terem descoberto um

efeito positivo sobre o valor relevante da informação contábil.

A questão de saber se a adoção das IFRS é essencialmente benéfica ou prejudicial

está longe de estar resolvida (HAIL; LEUZ; WYSOCKI, 2010a, 2010b; CHRISTENSEN,

2012). Não é certo que a adoção das IFRS, por si só, garanta o desejado aumento da

qualidade e comparabilidade da informação contábil. Por exemplo, Barth, Landsman e

Lang (2008) mencionam a possibilidade de outras características do sistema de relato

financeiro que não as próprias normas serem responsáveis pela eliminação dos efeitos

positivos da adoção de normas de melhor qualidade, dando o exemplo de mecanismos de

enforcement pouco rigorosos. De notar que estes autores não deixam de apontar a

possibilidade de a qualidade da informação contabilística também poder aumentar quando

alterações ao nível do sistema de relato financeiro ocorrem concomitantemente com a

adoção das IFRS, como seja o enforcement ser tornado mais rigoroso. Parece, assim, ser

162

A GOVERNANÇA CORPORATIVA E O EFEITO DA ADOÇÃO DAS IFRS: O CASO

BRASILEIRO

Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 11, n. 1, p. xx-xx, jan./mar., 2015

consensual a ideia de que sem rigorosos mecanismos de enforcement e incentivos de

relato dificilmente se materializam as potenciais vantagens adoção das IFRS (e.g.,

KAYA; PILLHOFER, 2013; BARTH et al., 2012; BROWN, 2011; LEUZ 2010; BALL,

2006).

Alguns artigos recentes sugerem que as consequências económicas da adoção das

IFRS podem ser diferenciadas consoante as características das próprias empresas que as

adotam. Há evidências de que os efeitos positivos da adoção das IFRS se restringem ao

caso de empresas com incentivos para serem transparentes (DASKE et al., 2008) e que

aplicam as IFRS como parte de uma estratégia de aumento do compromisso com a

transparência (“serious” vs. “label” adopters) (DASKE et al., 2013).

Zéghal, Chtourou e Sellami (2011), debruçando-se sobre o efeito da adoção das

IFRS no gerenciamento de resultados (outro dos indicadores de qualidade da informação

contábil), apontam no mesmo sentido. Usando uma amostra de empresas francesas, eles

descobriram que a adoção obrigatória das IFRS se encontra associada a uma redução no

gerenciamento de resultados nos casos de empresas com boa governança corporativa e

que dependem de mercados de capitais estrangeiros.

É de sublinhar que também há evidência de que, no caso da adoção das IFRS na

União Europeia (em 2005), empresas com governança corporativa mais forte apresentam

maiores níveis de cumprimento das IFRS e divulgam mais informação sobre a adoção

deste normativo, quer voluntária quer obrigatória (VERRIEST; GAEREMYNCK;

THORNTON, 2013).

Pretende-se com o presente estudo contribuir para a literatura apresentada nesta

seção analisando se no Brasil a adoção das IFRS teve efeito no valor relevante da

informação contábil e se tal efeito foi diferenciado em função da qualidade das práticas

de governação corporativa apresentadas pelas empresas.

3 DESENHO DA PESQUISA

3.1 Amostra e dados A análise empírica baseia-se nas empresas brasileiras de capital aberto que

apresentam dados disponíveis na Thomson Worldscope. De modo a tornar possível a

análise do efeito da adoção das IFRS, são analisados dados relativos aos 4 últimos anos

antes (2004-2007) e aos 4 primeiros anos após (2010-2013) a adoção das IFRS no Brasil.

Os anos 2008 e 2009 foram excluídos da análise por serem anos de adoção parcial das

IFRS.

De modo a garantir uma adequada comparação entre o valor relevante da

informação preparada de acordo com as normas nacionais (2004-2007) e de acordo com

as normas internacionais de contabilidade (2010-2013), foram analisadas exatamente as

mesmas empresas para os períodos pré e pós adoção das IFRS.

Para analisar se a adoção das IFRS teve um efeito diferenciado consoante a

qualidade das práticas de governança corporativa, as empresas foram classificadas em

dois grupos: empresas que pertencem ao Novo Mercado e ao Nível 2 da

BM&FBOVESPA e, consequentemente, apresentam melhores práticas de governança

corporativa e empresas que pertencem ao Nível 1 e ao Mercado Tradicional e, assim,

apresentam práticas de governança corporativa menos desenvolvidas.

A BM&FBOVESPA criou, a partir do ano de 2000, um conjunto de segmentos de

listagem de adesão voluntária por parte das empresas com regras mais ou menos exigentes

em termos de governança corporativa (BLACK; DE CARVALHO; GORGA, 2010). Os

segmentos em que encaixam as empresas analisadas neste estudo são o Novo Mercado, o

Nível 2, o Nível 1 e o Mercado Tradicional. Estes segmentos apresentam ordem

163

Isabel Costa Lourenço - Manuel Castelo Branco

Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 11, n. 1, p. xx-xx, jan./mar., 2015

decrescente de nível de exigência daquelas regras (ibid.). O Nível 2 é semelhante ao Novo

Mercado, mas com pequenas exceções, entre as quais a de permitir que as empresas

mantenham ações preferenciais. A inclusão das empresas em cada um destes segmentos

foi usada como proxy do nível de qualidade das práticas de governança corporativa.

Os dados contabilísticos e os dados de mercado usados na análise empírica foram

coletados na base de dados Thomson Worldscope. Para assegurar que os resultados das

regressões não estão influenciados por outliers, foram eliminadas as empresas cujo preço

por ação, patrimônio líquido por ação ou resultado por ação se distancia da média em

mais do que 3 vezes o desvio padrão.

A amostra final compreende, assim, 1.048 observações, correspondendo metade

ao período de adoção das normas locais (2004-2007) e a restante metade ao período de

adoção do padrão IFRS (2010-2013). Do total de observações, 272 correspondem a

empresas que sinalizam melhores práticas de governança corporativa, em virtude de

pertencerem ao Novo Mercado ou ao Nível 2.

3.2 Método de Pesquisa Tendo por base a literatura sobre o valor relevante da informação contábil, a

análise empírica é suportada numa regressão baseada na associação entre o valor de

mercado das empresas e duas medidas da informação refletida nas suas demonstrações

financeiras, o patrimônio líquido e o resultado líquido, dada pela equação (1).

itit RLPLVM it2it10 (1)

em que VM é o valor de mercado das ações da empresa i no final do ano t, PL representa

o patrimônio líquido da empresa i no final do ano t e RL é o resultado líquido da empresa

i no ano t. Todas as variáveis são deflacionadas pelo número de ações em circulação.

Com o objetivo de analisar o efeito da adoção das IFRS na forma como o mercado

valoriza o patrimônio líquido e o resultado líquido das empresas é usada uma nova

equação, equação (2), que permite que os coeficientes das variáveis PL e RL se alterem

consoante o normativo que foi usado, o nacional ou o internacional.

itit RL x IFRSPL x IFRS IFRS RLPLVM it5it43it2it10

(2)

em que IFRS é uma variável binaria que assume o valor 1 para as observações relativas

aos anos 2010 a 2013, onde é aplicado integralmente o padrão IFRS, e assume o valor 0

para as observações correspondentes ao período de aplicação das normas locais (2004-

2007).

Para analisar se o efeito da adoção das IFRS no valor relevante da informação

contábil é maior nas empresas com melhores práticas de governança corporativa é ainda

usada uma nova equação, a equação (3), que permite que os coeficientes das variáveis

IFRS x PL e IFRS x RL se alterem em função da empresa pertencer ou não ao Novo

Mercado ou ao Nível 2.

RL x IFRSPL x IFRS IFRS RLPLVM it5it43it2it10 it

it RLCG x x IFRSPLCG x x IFRS CG x IFRS it8it76 (3)

164

A GOVERNANÇA CORPORATIVA E O EFEITO DA ADOÇÃO DAS IFRS: O CASO

BRASILEIRO

Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 11, n. 1, p. xx-xx, jan./mar., 2015

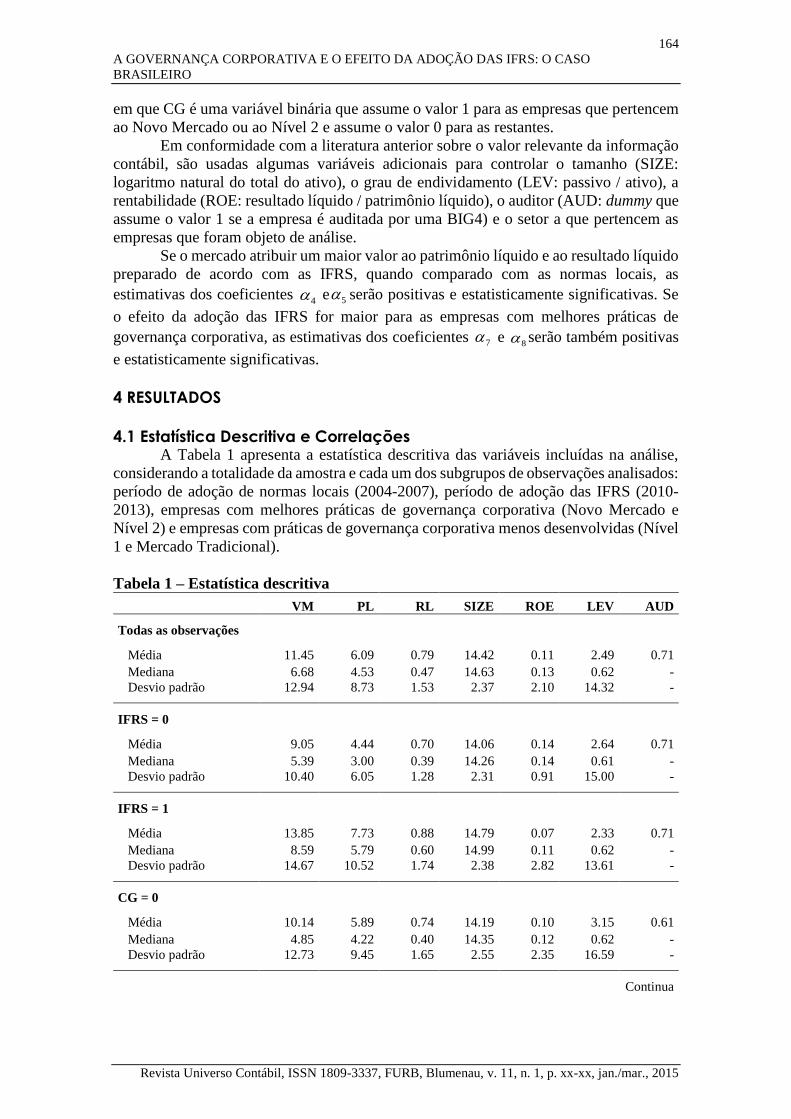

em que CG é uma variável binária que assume o valor 1 para as empresas que pertencem

ao Novo Mercado ou ao Nível 2 e assume o valor 0 para as restantes.

Em conformidade com a literatura anterior sobre o valor relevante da informação

contábil, são usadas algumas variáveis adicionais para controlar o tamanho (SIZE:

logaritmo natural do total do ativo), o grau de endividamento (LEV: passivo / ativo), a

rentabilidade (ROE: resultado líquido / patrimônio líquido), o auditor (AUD: dummy que

assume o valor 1 se a empresa é auditada por uma BIG4) e o setor a que pertencem as

empresas que foram objeto de análise.

Se o mercado atribuir um maior valor ao patrimônio líquido e ao resultado líquido

preparado de acordo com as IFRS, quando comparado com as normas locais, as

estimativas dos coeficientes 4 e 5 serão positivas e estatisticamente significativas. Se

o efeito da adoção das IFRS for maior para as empresas com melhores práticas de

governança corporativa, as estimativas dos coeficientes 7 e 8 serão também positivas

e estatisticamente significativas.

4 RESULTADOS

4.1 Estatística Descritiva e Correlações A Tabela 1 apresenta a estatística descritiva das variáveis incluídas na análise,

considerando a totalidade da amostra e cada um dos subgrupos de observações analisados:

período de adoção de normas locais (2004-2007), período de adoção das IFRS (2010-

2013), empresas com melhores práticas de governança corporativa (Novo Mercado e

Nível 2) e empresas com práticas de governança corporativa menos desenvolvidas (Nível

1 e Mercado Tradicional).

Tabela 1 – Estatística descritiva

VM PL RL SIZE ROE LEV AUD

Todas as observações

Média 11.45 6.09 0.79 14.42 0.11 2.49 0.71

Mediana 6.68 4.53 0.47 14.63 0.13 0.62 -

Desvio padrão 12.94 8.73 1.53 2.37 2.10 14.32 -

IFRS = 0

Média 9.05 4.44 0.70 14.06 0.14 2.64 0.71

Mediana 5.39 3.00 0.39 14.26 0.14 0.61 -

Desvio padrão 10.40 6.05 1.28 2.31 0.91 15.00 -

IFRS = 1

Média 13.85 7.73 0.88 14.79 0.07 2.33 0.71

Mediana 8.59 5.79 0.60 14.99 0.11 0.62 -

Desvio padrão 14.67 10.52 1.74 2.38 2.82 13.61 -

CG = 0

Média 10.14 5.89 0.74 14.19 0.10 3.15 0.61

Mediana 4.85 4.22 0.40 14.35 0.12 0.62 -

Desvio padrão 12.73 9.45 1.65 2.55 2.35 16.59 -

Continua

165

Isabel Costa Lourenço - Manuel Castelo Branco

Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 11, n. 1, p. xx-xx, jan./mar., 2015

VM PL RL SIZE ROE LEV AUD

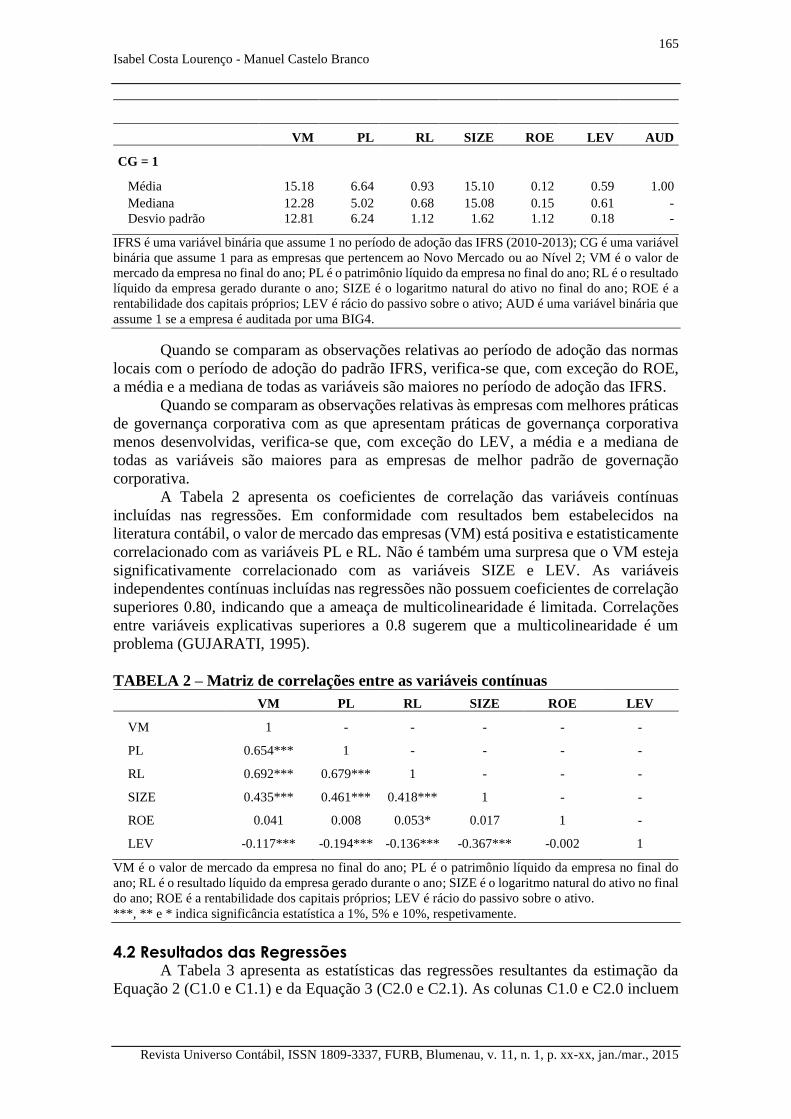

CG = 1

Média 15.18 6.64 0.93 15.10 0.12 0.59 1.00

Mediana 12.28 5.02 0.68 15.08 0.15 0.61 -

Desvio padrão 12.81 6.24 1.12 1.62 1.12 0.18 -

IFRS é uma variável binária que assume 1 no período de adoção das IFRS (2010-2013); CG é uma variável

binária que assume 1 para as empresas que pertencem ao Novo Mercado ou ao Nível 2; VM é o valor de

mercado da empresa no final do ano; PL é o patrimônio líquido da empresa no final do ano; RL é o resultado

líquido da empresa gerado durante o ano; SIZE é o logaritmo natural do ativo no final do ano; ROE é a

rentabilidade dos capitais próprios; LEV é rácio do passivo sobre o ativo; AUD é uma variável binária que

assume 1 se a empresa é auditada por uma BIG4.

Quando se comparam as observações relativas ao período de adoção das normas

locais com o período de adoção do padrão IFRS, verifica-se que, com exceção do ROE,

a média e a mediana de todas as variáveis são maiores no período de adoção das IFRS.

Quando se comparam as observações relativas às empresas com melhores práticas

de governança corporativa com as que apresentam práticas de governança corporativa

menos desenvolvidas, verifica-se que, com exceção do LEV, a média e a mediana de

todas as variáveis são maiores para as empresas de melhor padrão de governação

corporativa.

A Tabela 2 apresenta os coeficientes de correlação das variáveis contínuas

incluídas nas regressões. Em conformidade com resultados bem estabelecidos na

literatura contábil, o valor de mercado das empresas (VM) está positiva e estatisticamente

correlacionado com as variáveis PL e RL. Não é também uma surpresa que o VM esteja

significativamente correlacionado com as variáveis SIZE e LEV. As variáveis

independentes contínuas incluídas nas regressões não possuem coeficientes de correlação

superiores 0.80, indicando que a ameaça de multicolinearidade é limitada. Correlações

entre variáveis explicativas superiores a 0.8 sugerem que a multicolinearidade é um

problema (GUJARATI, 1995).

TABELA 2 – Matriz de correlações entre as variáveis contínuas

VM PL RL SIZE ROE LEV

VM 1 - - - - -

PL 0.654*** 1 - - - -

RL 0.692*** 0.679*** 1 - - -

SIZE 0.435*** 0.461*** 0.418*** 1 - -

ROE 0.041 0.008 0.053* 0.017 1 -

LEV -0.117*** -0.194*** -0.136*** -0.367*** -0.002 1

VM é o valor de mercado da empresa no final do ano; PL é o patrimônio líquido da empresa no final do

ano; RL é o resultado líquido da empresa gerado durante o ano; SIZE é o logaritmo natural do ativo no final

do ano; ROE é a rentabilidade dos capitais próprios; LEV é rácio do passivo sobre o ativo.

***, ** e * indica significância estatística a 1%, 5% e 10%, respetivamente.

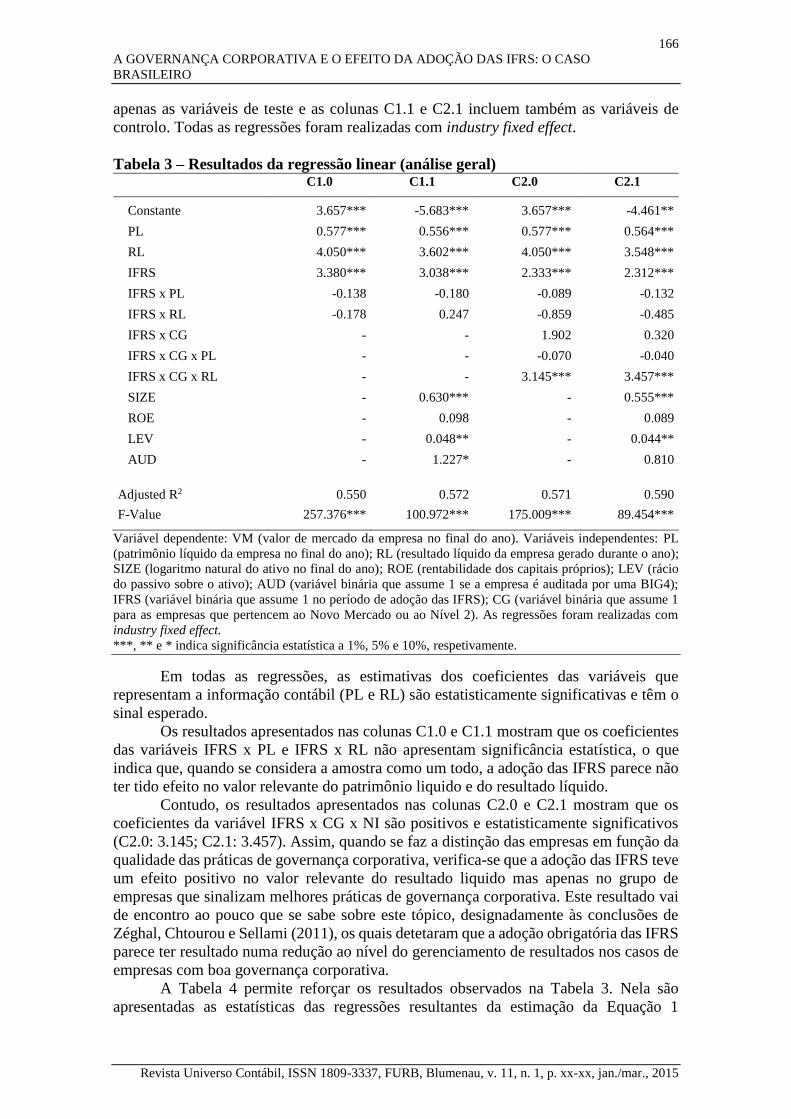

4.2 Resultados das Regressões A Tabela 3 apresenta as estatísticas das regressões resultantes da estimação da

Equação 2 (C1.0 e C1.1) e da Equação 3 (C2.0 e C2.1). As colunas C1.0 e C2.0 incluem

166

A GOVERNANÇA CORPORATIVA E O EFEITO DA ADOÇÃO DAS IFRS: O CASO

BRASILEIRO

Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 11, n. 1, p. xx-xx, jan./mar., 2015

apenas as variáveis de teste e as colunas C1.1 e C2.1 incluem também as variáveis de

controlo. Todas as regressões foram realizadas com industry fixed effect.

Tabela 3 – Resultados da regressão linear (análise geral) C1.0 C1.1 C2.0 C2.1

Constante 3.657*** -5.683*** 3.657*** -4.461**

PL 0.577*** 0.556*** 0.577*** 0.564***

RL 4.050*** 3.602*** 4.050*** 3.548***

IFRS 3.380*** 3.038*** 2.333*** 2.312***

IFRS x PL -0.138 -0.180 -0.089 -0.132

IFRS x RL -0.178 0.247 -0.859 -0.485

IFRS x CG - - 1.902 0.320

IFRS x CG x PL - - -0.070 -0.040

IFRS x CG x RL - - 3.145*** 3.457***

SIZE - 0.630*** - 0.555***

ROE - 0.098 - 0.089

LEV - 0.048** - 0.044**

AUD - 1.227* - 0.810

Adjusted R2 0.550 0.572 0.571 0.590

F-Value 257.376*** 100.972*** 175.009*** 89.454***

Variável dependente: VM (valor de mercado da empresa no final do ano). Variáveis independentes: PL

(patrimônio líquido da empresa no final do ano); RL (resultado líquido da empresa gerado durante o ano);

SIZE (logaritmo natural do ativo no final do ano); ROE (rentabilidade dos capitais próprios); LEV (rácio

do passivo sobre o ativo); AUD (variável binária que assume 1 se a empresa é auditada por uma BIG4);

IFRS (variável binária que assume 1 no período de adoção das IFRS); CG (variável binária que assume 1

para as empresas que pertencem ao Novo Mercado ou ao Nível 2). As regressões foram realizadas com

industry fixed effect.

***, ** e * indica significância estatística a 1%, 5% e 10%, respetivamente.

Em todas as regressões, as estimativas dos coeficientes das variáveis que

representam a informação contábil (PL e RL) são estatisticamente significativas e têm o

sinal esperado.

Os resultados apresentados nas colunas C1.0 e C1.1 mostram que os coeficientes

das variáveis IFRS x PL e IFRS x RL não apresentam significância estatística, o que

indica que, quando se considera a amostra como um todo, a adoção das IFRS parece não

ter tido efeito no valor relevante do patrimônio liquido e do resultado líquido.

Contudo, os resultados apresentados nas colunas C2.0 e C2.1 mostram que os

coeficientes da variável IFRS x CG x NI são positivos e estatisticamente significativos

(C2.0: 3.145; C2.1: 3.457). Assim, quando se faz a distinção das empresas em função da

qualidade das práticas de governança corporativa, verifica-se que a adoção das IFRS teve

um efeito positivo no valor relevante do resultado liquido mas apenas no grupo de

empresas que sinalizam melhores práticas de governança corporativa. Este resultado vai

de encontro ao pouco que se sabe sobre este tópico, designadamente às conclusões de

Zéghal, Chtourou e Sellami (2011), os quais detetaram que a adoção obrigatória das IFRS

parece ter resultado numa redução ao nível do gerenciamento de resultados nos casos de

empresas com boa governança corporativa.

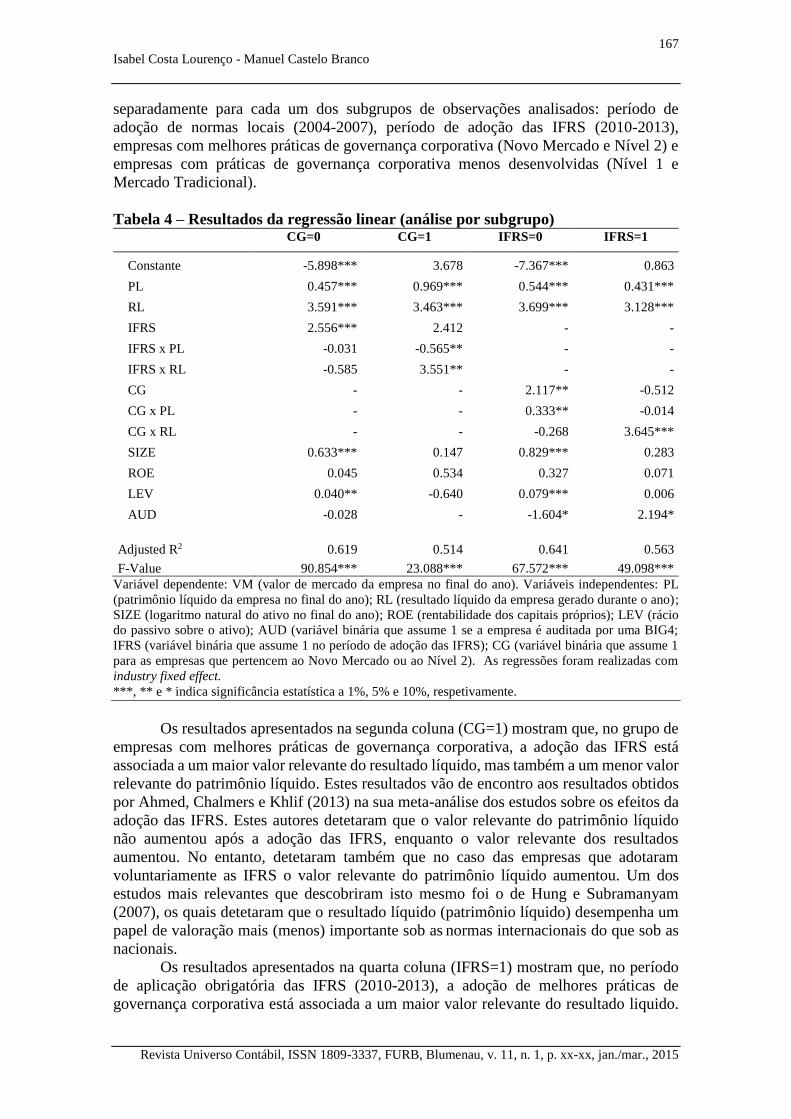

A Tabela 4 permite reforçar os resultados observados na Tabela 3. Nela são

apresentadas as estatísticas das regressões resultantes da estimação da Equação 1

167

Isabel Costa Lourenço - Manuel Castelo Branco

Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 11, n. 1, p. xx-xx, jan./mar., 2015

separadamente para cada um dos subgrupos de observações analisados: período de

adoção de normas locais (2004-2007), período de adoção das IFRS (2010-2013),

empresas com melhores práticas de governança corporativa (Novo Mercado e Nível 2) e

empresas com práticas de governança corporativa menos desenvolvidas (Nível 1 e

Mercado Tradicional).

Tabela 4 – Resultados da regressão linear (análise por subgrupo) CG=0 CG=1 IFRS=0 IFRS=1

Constante -5.898*** 3.678 -7.367*** 0.863

PL 0.457*** 0.969*** 0.544*** 0.431***

RL 3.591*** 3.463*** 3.699*** 3.128***

IFRS 2.556*** 2.412 - -

IFRS x PL -0.031 -0.565** - -

IFRS x RL -0.585 3.551** - -

CG - - 2.117** -0.512

CG x PL - - 0.333** -0.014

CG x RL - - -0.268 3.645***

SIZE 0.633*** 0.147 0.829*** 0.283

ROE 0.045 0.534 0.327 0.071

LEV 0.040** -0.640 0.079*** 0.006

AUD -0.028 - -1.604* 2.194*

Adjusted R2 0.619 0.514 0.641 0.563

F-Value 90.854*** 23.088*** 67.572*** 49.098***

Variável dependente: VM (valor de mercado da empresa no final do ano). Variáveis independentes: PL

(patrimônio líquido da empresa no final do ano); RL (resultado líquido da empresa gerado durante o ano);

SIZE (logaritmo natural do ativo no final do ano); ROE (rentabilidade dos capitais próprios); LEV (rácio

do passivo sobre o ativo); AUD (variável binária que assume 1 se a empresa é auditada por uma BIG4;

IFRS (variável binária que assume 1 no período de adoção das IFRS); CG (variável binária que assume 1

para as empresas que pertencem ao Novo Mercado ou ao Nível 2). As regressões foram realizadas com

industry fixed effect.

***, ** e * indica significância estatística a 1%, 5% e 10%, respetivamente.

Os resultados apresentados na segunda coluna (CG=1) mostram que, no grupo de

empresas com melhores práticas de governança corporativa, a adoção das IFRS está

associada a um maior valor relevante do resultado líquido, mas também a um menor valor

relevante do patrimônio líquido. Estes resultados vão de encontro aos resultados obtidos

por Ahmed, Chalmers e Khlif (2013) na sua meta-análise dos estudos sobre os efeitos da

adoção das IFRS. Estes autores detetaram que o valor relevante do patrimônio líquido

não aumentou após a adoção das IFRS, enquanto o valor relevante dos resultados

aumentou. No entanto, detetaram também que no caso das empresas que adotaram

voluntariamente as IFRS o valor relevante do patrimônio líquido aumentou. Um dos

estudos mais relevantes que descobriram isto mesmo foi o de Hung e Subramanyam

(2007), os quais detetaram que o resultado líquido (patrimônio líquido) desempenha um

papel de valoração mais (menos) importante sob as normas internacionais do que sob as

nacionais.

Os resultados apresentados na quarta coluna (IFRS=1) mostram que, no período

de aplicação obrigatória das IFRS (2010-2013), a adoção de melhores práticas de

governança corporativa está associada a um maior valor relevante do resultado liquido.

168

A GOVERNANÇA CORPORATIVA E O EFEITO DA ADOÇÃO DAS IFRS: O CASO

BRASILEIRO

Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 11, n. 1, p. xx-xx, jan./mar., 2015

Os dados da terceira coluna (IFRS=0) permitem observar que no período de adoção das

normas locais (2004-2007), a adoção de melhores práticas de governança corporativa

estava associada a um maior valor relevante do patrimônio liquido.

A adoção das IFRS parece, assim, estar associada a uma maior valorização do

mercado ao resultado líquido em detrimento do patrimônio líquido, mas apenas para as

empresas que adotam melhores práticas de governança corporativa.

5 OBSERVAÇÕES CONCLUSIVAS Procurou-se com esta pesquisa contribuir para a literatura sobre o efeito da adoção

das IFRS através da análise do efeito de tal adoção no valor relevante da informação

contábil de empresas com melhores práticas de governança corporativa quando

comparadas com empresas com práticas de governação menos desenvolvidas. Analisou-

se o caso do Brasil, onde a BM&FBOVESPA prevê a existência de segmentos

diferenciados de listagem em função da qualidade das práticas de governança corporativa.

De facto, considerando os segmentos existentes nos períodos de tempo analisados neste

estudo, as empresas do Novo Mercado e do Nível 2 têm que cumprir com um conjunto

de exigências mais apertadas em termos de governança corporativa quando comparadas

com as empresas do Nível 1 e do Mercado Tradicional.

Os resultados obtidos apresentam evidência de que a adoção das IFRS teve um

efeito positivo no valor relevante do resultado liquido mas apenas no grupo de empresas

que sinalizam melhores práticas de governação corporativa. Este estudo vem então

fortalecer a literatura que sugere que consoante as características das próprias empresas

que as adotam podem ser diferenciadas não só as consequências económicas da adoção

das IFRS (DASKE et al., 2008; ZÉGHAL; CHTOUROU; SELLAMI, 2011; DASKE et

al., 2013), como também o nível de cumprimento das IFRS e de divulgação de informação

sobre a adoção (VERRIEST; GAEREMYNCK; THORNTON, 2013). Em particular, vem

reforçar a qualidade da governança corporativa como fator que se pode traduzir em

consequências económicas mais positivas (ZÉGHAL; CHTOUROU; SELLAMI, 2011).

Não obstante, este estudo possui algumas limitações dignas de nota. Em primeiro

lugar, a variável usada como proxy para a qualidade das práticas de governança

corporativa providencia informação limitada. Tratando-se de uma variável binária

(empresas com melhores práticas versus empresas com práticas menos boas), ela não nos

dá a informação mais refinada que poderia dar uma variável que possibilitasse o

estabelecimento de uma ordenação das empresas em termos de tais práticas.

Uma sugestão para pesquisa futura é então, a de criar uma tal variável e analisar a

importância da governança corporativa como variável que influencia os efeitos da adoção

das IFRS. Com base em tal variável poderia também ser possível efetuar um estudo que

não possuísse outra das limitações deste estudo, a de se debruçar sobre um só país. A

criação de uma tal variável que pudesse ser aplicada a empresas de vários países

possibilitaria efetuar um estudo em que fosse analisado o efeito da governança

corporativa em termos dos impactos da adoção das IFRS usando uma amostra que

incluísse diversos países, o que constitui nova sugestão de pesquisa futura.

REFERÊNCIAS

AHARONY, J.; BARNIV, R.; FALK, H. The Impact of Mandatory IFRS Adoption on

Equity Valuation of Accounting Numbers for Security Investors in the EU. European

Accounting Review. v. 19, p. 535-578, 2010.

http://dx.doi.org/10.1080/09638180.2010.506285

169

Isabel Costa Lourenço - Manuel Castelo Branco

Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 11, n. 1, p. xx-xx, jan./mar., 2015

AHMED, K.; CHALMERS, K.; KHLIF, H. A Meta-Analysis of IFRS Adoption Effects.

International Journal of Accounting. v. 48, p. 173-217, 2013.

http://dx.doi.org/10.1016/j.intacc.2013.04.002

ALALI, F. A.; FOOTE, P. S. The Value Relevance of International Financial Reporting

Standards: Empirical Evidence in an Emerging Market. The International Journal of

Accounting. v. 47, p. 85-108, 2012. doi:10.1016/j.intacc.2011.12.005

AUBERT, F.; GRUDNITSKI, G. The Impact and Importance of Mandatory Adoption

of International Financial Reporting Standards in Europe. Journal of International

Financial Management and Accounting. v. 22, p. 1-26, 2011. DOI: 10.1111/j.1467-

646X.2010.01043.x

BALL, R. International financial reporting standards (IFRS): pros and cons for investors.

Accounting and Business Research. v. 36 (Supplement 1), p. 5-27, 2006. DOI:

10.1080/00014788.2006.9730040

BARTH, M. E.; LANDSMAN, W. R.; LANG, M. H. International accounting standards

and accounting quality. Journal of Accounting Research, v. 46, n. 3, p. 467-498, 2008.

http://dx.doi.org/10.1111/j.1475-679X.2008.00287.x

BLACK, B.S.; DE CARVALHO, A.G.; GORGA, E., Corporate governance in Brazil.

Emerging Markets Review. v. 11, p. 21-38, 2010. DOI: 10.1016/j.ememar.2009.09.004

BROWN, P. Some observations on research on the benefits to nations of adopting IFRS.

The Japanese Accounting Review. v. 3, p. 1-19, 2013. 10.11640/tjar.3.2013.01.

BROWN. P. International Financial Reporting Standards: what are the benefits?

Accounting and Business Research. v. 41, n. 3, p. 269-285, 2011.

http://dx.doi.org/10.1080/00014788.2011.569054

BRÜGGEMANN, U.; HITZ, J.-M.; SELLHORN, T. Intended and Unintended

Consequences of Mandatory IFRS Adoption: A Review of Extant Evidence and

Suggestions for Future Research. European Accounting Review. v. 22, n. 1, p. 1-37,

2013. http://dx.doi.org/10.1080/09638180.2012.718487

CALIXTO, L. Análise das Pesquisas com Foco nos Impactos da Adoção do IFRS em

Países Europeus. Contabilidade Vista & Revista. v. 21, p. 157-187, 2010.

CHALMERS, K.; CLINCH, G. J.; GODFREY, J. M. Adoption of International Financial

Reporting Standards: Impact on the Value Relevance of Intangible Assets. Australian

Accounting Review. v. 18, n. 3, p. 237-247, 2008. http://dx.doi.org/10.1111/j.1835-

2561.2008.0028.x

CHEN, H.; TANG, Q.; JIANG, Y.; LIN, Z. The Role of International Financial Reporting

Standards in Accounting Quality: Evidence from the European Union. Journal of

International Financial Management and Accounting. v. 21, p. 220-278, 2010. DOI:

10.1111/j.1467-646X.2010.01041.x

CHOI, Y.; PEASNELL, K.; TONIATO, J. Has the IASB Been Successful in Making

Accounting Earnings More Useful for Prediction and Valuation? UK Evidence. Journal

170

A GOVERNANÇA CORPORATIVA E O EFEITO DA ADOÇÃO DAS IFRS: O CASO

BRASILEIRO

Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 11, n. 1, p. xx-xx, jan./mar., 2015

of Business Finance and Accounting. v. 40, n. 7, p. 741-768, 2013. doi:

10.1111/jbfa.12025

CHRISTENSEN, H. B. Why do firms rarely adopt IFRS voluntarily? Academics find

significant benefits and the cost appear to be low. Review of Accounting Studies. v. 17,

n. 3, p. 518-525, 2012. DOI 10.1007/s11142-012-9202-y

CHUA, Y. L.; CHEONG, C. S.; GOULD, G. The Impact of Mandatory IFRS Adoption

on Accounting Quality: Evidence from Australia. Journal of International Accounting

Research, v. 11, n. 1, p. 119-146, 2012. DOI: 10.2308/jiar-10212

CLACHER, I.; DUBOISÉE DE RICQUEBOURG, A.; HODGSON, A. The Value

Relevance of Direct Cash Flows under International Financial Reporting Standards,

Abacus. v. 49, n. 3, p. 367-395, 2013. doi: 10.1111/abac.12010

DASKE, H.; HAIL, L.; LEUZ, C.; VERDI, R. Adopting a Label: Heterogeneity in the

Economic Consequences Around IAS/IFRS Adoptions. Journal of Accounting

Research, v. 51, p. 495-547, 2013. DOI: 10.1111/1475-679X.12005

DASKE, H.; HAIL, L.; LEUZ, C.; VERDI, R. Mandatory IFRS reporting around the

world: early evidence on the economic consequences. Journal of Accounting Research,

v. 46, n. 5, p. 1085-1142, 2008. DOI: 10.1111/j.1475-679X.2008.00306.x

DEVALLE, A.; ONALI, E.; MAGARINI, R. Assessing the Value Relevance of

Accounting Data After the Introduction of IFRS in Europe. Journal of International

Financial Management and Accounting, v. 21, p. 85-119, 2010. DOI: 10.1111/j.1467-

646X.2010.01037.x

DIMITROPOULOS, P. E.; ASTERIOU, D.; KOUSENIDIS, D.; LEVENTIS, S. The

impact of IFRS on accounting quality: Evidence from Greece. Advances in Accounting,

incorporating Advances in International Accounting, v. 29, p. 108-123, 2013.

http://dx.doi.org/10.1016/j.adiac.2013.03.004

GASTÓN, S.; GARCÍA. C.; JARNE, J.; GADEA, J. IFRS adoption in Spain and the

United Kingdom: Effects on accounting numbers and relevance. Advances in

Accounting, Incorporating Advances in International Accounting. v. 26, p. 304-313,

2010. doi:10.1016/j.adiac.2010.08.003

GEBHARDT, G.; NOVOTNY-FARKAS, Z. The effects of IFRS adoption on the

financial reporting quality of European banks. Journal of Business Finance and

Accounting, v. 38, n. 3-4, p. 289-333, 2011. doi: 10.1111/j.1468-5957.2011.02242.x

GOODWIN, J.; AHMED, K.; HEANEY, R. The Effects of International Financial

Reporting Standards on the Accounts and Accounting Quality of Australian Firms: A

Retrospective Study. Journal of Contemporary Accounting & Economics, v. 4, n. 2,

p. 89-119, 2008. DOI: 10.1016/S1815-5669(10)70031-X

GUJARATI, D. Basic Econometrics (3rd edition). McGraw-Hill, New York, 1995.

171

Isabel Costa Lourenço - Manuel Castelo Branco

Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 11, n. 1, p. xx-xx, jan./mar., 2015

HAIL, L.; LEUZ, C.; WYSOCKI, P. Global Accounting Convergence and the Potential

Adoption of IFRS by the U.S, Part I, p. Accounting Horizons, v. 24, n. 3, p. 355-394,

2010a. DOI: 10.2308/acch.2010.24.3.355

HAIL, L.; LEUZ, C.; WYSOCKI, P. Global Accounting Convergence and the Potential

Adoption of IFRS by the U.S, Part II, p. Accounting Horizons, v. 24, n. 4, p. 567-588,

2010b. DOI: 10.2308/acch.2010.24.4.567

HUNG, M.; SUBRAMANYAM, K. R. Financial statement effects of adopting

international accounting standards: the case of Germany. Review of Accounting Studies,

v. 12, n. 4, p. 623-657, 2007. http://dx.doi.org/ 10.1007/s11142-007-9049-9

IATRIDIS, G. International Financial Reporting Standards and the Quality of Financial

Statement Information. International Review of Financial Analysis, v. 19, n. 3, p. 193-

204, 2010. doi:10.1016/j.irfa.2010.02.004

IATRIDIS, G.; ROUVOLIS, S. The Post Adoption Effects of the Implementation of the

International Financial Reporting Standards in Greece. International Journal of

Accounting, Auditing and Taxation, v. 19, n. 1, p. 55-65, 2010.

doi:10.1016/j.intaccaudtax.2009.12.004

ISMAIL, W. A. W.; KAMARUDIN, K. A.; VAN ZIJL, T.; DUNSTAN, K. Earnings

quality and the adoption of IFRS-based accounting standards: Evidence from an emerging

market. Asian Review of Accounting, v. 21, n. 1, p. 53-73, 2013. DOI

10.1108/13217341311316940

JERMAKOWICZ, E. K.; PRATHER-KINSEY, J.; WULF, I. The value relevance of

accounting income reported by DAX-30 German companies. Journal of International

Financial Management and Accounting, v. 18, n. 3, p. 151-191, 2007.

DOI: 10.1111/j.1467-646X.2007.01011.x

KAYA, D.; PILLHOFER, J. A. Potential Adoption of IFRS by the United States: A

Critical View, Accounting Horizons, v. 27, n. 2, p. 271-299, 2013. doi:

http://dx.doi.org/10.2308/acch-50423

LARA, J. M. G.; TORRES, J. A. R.; VEIRA, P. J. V. Conservatism of earnings reported

under International Accounting Standards: A comparative study. Spanish Journal of

Finance and Accounting, v. 37, n. 138, p. 197-210, 2008. DOI:

10.1080/02102412.2008.10779642

LEUZ, C. Different approaches to corporate reporting regulation: How jurisdictions differ

and why. Accounting and Business Research, v. 40, n. 3, p. 229-256, 2010. DOI:

10.1080/00014788.2010.9663398

LIU, C.; YAO, L. J.; HU, N.; LIU, L. The impact of IFRS on accounting quality in a

regulated market: An empirical study of China. Journal of Accounting, Auditing &

Finance, v. 26, n. 4, p. 659-676, 2011. DOI: 10.1177/0148558X11409164

MORAIS, A. I.; CURTO, J. D. Mandatory adoption of IASB Standards: value relevance

and country-specific factors. Australian Accounting Review, v. 19, n. 49, p. 128-143,

2009. http://dx.doi.org/10.1111/j.1835-2561.2009.00051.x

172

A GOVERNANÇA CORPORATIVA E O EFEITO DA ADOÇÃO DAS IFRS: O CASO

BRASILEIRO

Revista Universo Contábil, ISSN 1809-3337, FURB, Blumenau, v. 11, n. 1, p. xx-xx, jan./mar., 2015

NISKANEN, J.; KINNUNEN, J.; KASANEN, E. The value relevance of IAS

reconciliation components: empirical evidence from Finland. Journal of Accounting

and Public Policy, v. 19, n. 2, p. 119-137, 2000. http://dx.doi.org/10.1016/S0278-

4254(00)00002-8

PAANANEN, M.; LIN, H. The development of accounting quality of IAS and IFRS over

time: The case of Germany. Journal of International Accounting Research, v. 8, p. 31-

55, 2009. doi: http://dx.doi.org/10.2308/jiar.2009.8.1.31

PALEA, V, 2013. IAS/IFRS and financial reporting quality: Lessons from the European

experience. China Journal of Accounting Research. v. 6, n. 4, p. 247-263. DOI:

10.1016/j.cjar.2013.08.003

POPE, P. F.; MCLEAY, S. J. The European IFRS experiment: objectives, research

challenges and some early evidence. Accounting and Business Research, v. 41, n. 3, p.

233-266. http://dx.doi.org/10.1080/00014788.2011.575002

RAMOS, D. A.; LUSTOSA, P. R. B, 2013. Verificação empírica da value relevance na

adoção das normas internacionais de contabilidade para o mercado de capitais brasileiro.

ConTexto, v. 13, n. 25, p. 70-83, 2011.

SODERSTROM, N.; SUN, K. A Review of the Accounting Quality after IFRS Adoption

in the European Union. European Accounting Review, v. 16, n. 4, p. 675-702, 2007.

http://dx.doi.org/10.1080/09638180701706732

TSALAVOUTAS, I.; ANDRE, P.; EVANS, L. The transition to IFRS and the value

relevance of financial statements in Greece. British Accounting Review, v. 44, n. 4, p.

262-277, 2012. http://dx.doi.org/10.1016/j.bar.2012.09.004

VERRIEST, A.; GAEREMYNCK, A.; THORNTON, D. B. The Impact of Corporate

Governance on IFRS Adoption Choices. European Accounting Review. v. 22, n. 1, p.

39-77, 2013. http://dx.doi.org/10.1080/09638180.2011.644699

VIEIRA, R. B.; MARTINS, V. A.; MACHADO, A.; DOMINGUES, J. C. A. Impacts of

Partial Adoption of IFRS in Brazil: Effects on Financial Information Quality of Publicly

Traded Companies. British Journal of Economics, Finance and Management

Sciences, v. 1, n. 2, p. 93-112, 2011.

ZÉGHAL, D.; CHTOUROU, S.; SELLAMI, M.Y. An analysis of the effect of mandatory

adoption of IAS/IFRS on earnings management. Journal of International Accounting,

Auditing and Taxation, v. 20, p. 61-72, 2011. doi:10.1016/j.intaccaudtax.2011.06.001