Qué Esperar del Próximo - 3 de octubrediadelaenergia.com/2015/pdf/luis-carranza-bloque5.pdf ·...

38

“¿Qué Esperar del Próximo Quinquenio?” Luis Carranza Ugarte Noviembre, 2015

Transcript of Qué Esperar del Próximo - 3 de octubrediadelaenergia.com/2015/pdf/luis-carranza-bloque5.pdf ·...

“¿Qué Esperar del Próximo Quinquenio?”

Luis Carranza Ugarte

Noviembre, 2015

I. Coyuntura Actual

II. Principios Fundamentales

III. Políticas y Reformas

IV. Visión de País

Agenda

Agenda

I. Coyuntura Actual

II. Principios Fundamentales

III. Políticas y Reformas

IV. Visión de País

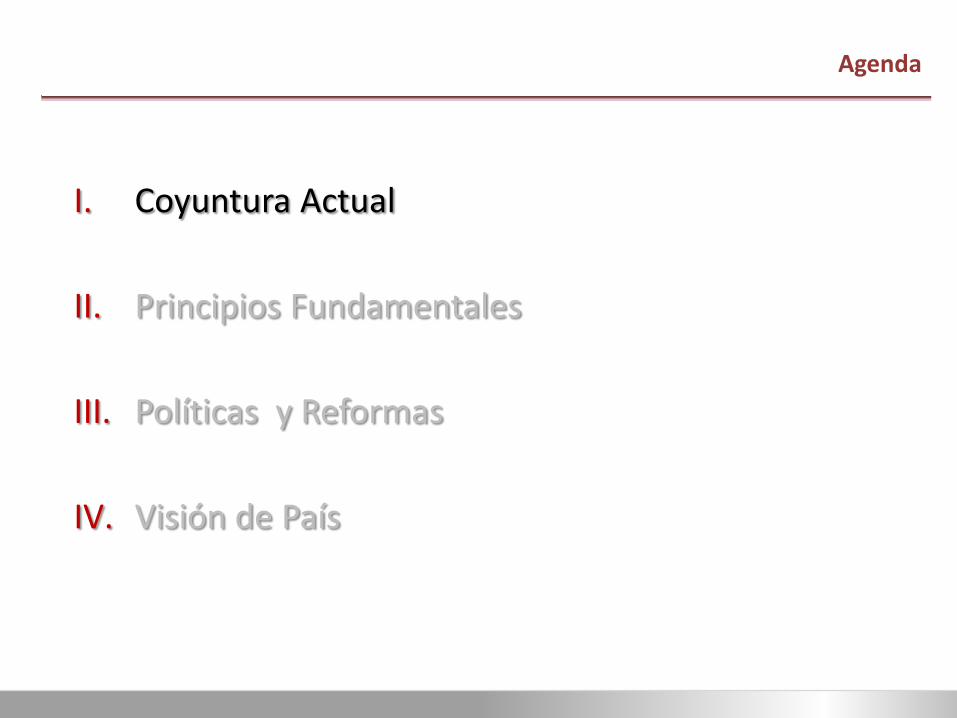

Desaceleración de China

China: PBI real (Var %)

12.7

14.2

9.69.2

10.6

9.5

8.07.5 7.4

8.0 7.87.5

7.9 7.67.3 7.4 7.2 7.2 7.0 7.0 6.9

20

06

20

07

20

08

20

09

20

10

20

11

T11

2

T21

2

T31

2

T41

2

T11

3

T21

3

T31

3

T41

3

T11

4

T21

4

T31

4

T41

4

T11

5

T21

5

T31

5

48.0

49.0

50.0

51.0

52.0

53.0

54.0

ene-

12

abr-

12

jul-

12

oct

-12

ene-

13

abr-

13

jul-

13

oct

-13

ene-

14

abr-

14

jul-

14

oct

-14

ene-

15

abr-

15

jul-

15

oct

-15

China: PMI(Índice)

Fuente: NBS China

2.0

10.4

14.1

20.5

15.4

18.7

27.8

0

5

10

15

20

25

30

Ene-

Oct

Ene-

Ago

Ene-

Jun

Ene-

Ab

r

Ene-

Feb

Ene-

No

v

Ene-

Sep

Ene-

Jul

Ene-

May

Ene-

Mar

Ene-

Dic

Ene-

Oct

Ene-

Ago

Ene-

Jun

Ene-

Ab

r

Ene-

Feb

Ene-

No

v

Ene-

Sep

Ene-

Jul

Ene-

May

Ene-

Mar

2015201420132012

China: Inversión en desarrollo inmobiliario(Tasa de crecimiento acumulada)

China: desaceleración de crecimiento

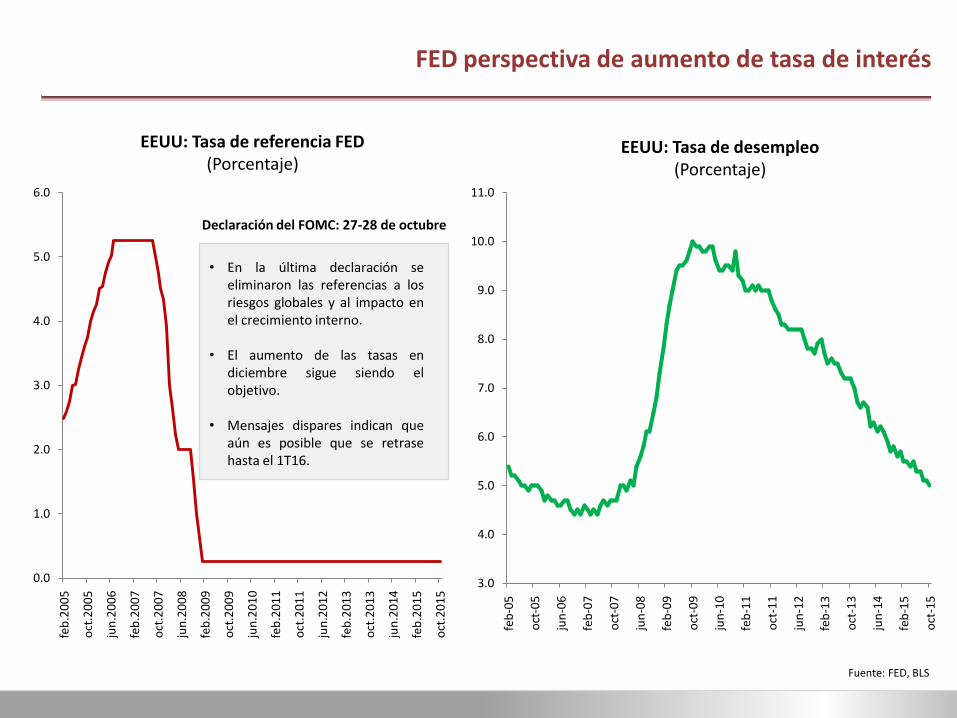

FED perspectiva de aumento de tasa de interés

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

feb

-05

oct

-05

jun

-06

feb

-07

oct

-07

jun

-08

feb

-09

oct

-09

jun

-10

feb

-11

oct

-11

jun

-12

feb

-13

oct

-13

jun

-14

feb

-15

oct

-15

EEUU: Tasa de desempleo(Porcentaje)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

feb

.20

05

oct

.20

05

jun

.20

06

feb

.20

07

oct

.20

07

jun

.20

08

feb

.20

09

oct

.20

09

jun

.20

10

feb

.20

11

oct

.20

11

jun

.20

12

feb

.20

13

oct

.20

13

jun

.20

14

feb

.20

15

oct

.20

15

EEUU: Tasa de referencia FED(Porcentaje)

Fuente: FED, BLS

Declaración del FOMC: 27-28 de octubre

• En la última declaración seeliminaron las referencias a losriesgos globales y al impacto enel crecimiento interno.

• El aumento de las tasas endiciembre sigue siendo elobjetivo.

• Mensajes dispares indican queaún es posible que se retrasehasta el 1T16.

Continúa el deterioro de confianza del sector privado

Inversión privada y confianza empresarial(Var. % real, índice t-2)

Fuente: BCRP

30.0

35.0

40.0

45.0

50.0

55.0

60.0

65.0

70.0

75.0

80.0

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

T40

5

T10

6

T20

6

T30

6

T40

6

T10

7

T20

7

T30

7

T40

7

T10

8

T20

8

T30

8

T40

8

T10

9

T20

9

T30

9

T40

9

T11

0

T21

0

T31

0

T41

0

T11

1

T21

1

T31

1

T41

1

T11

2

T21

2

T31

2

T41

2

T11

3

T21

3

T31

3

T41

3

T11

4

T21

4

T31

4

T41

4

T11

5

T21

5

T31

5

T41

5

Inversión privada Confianza empresarial (t-2)

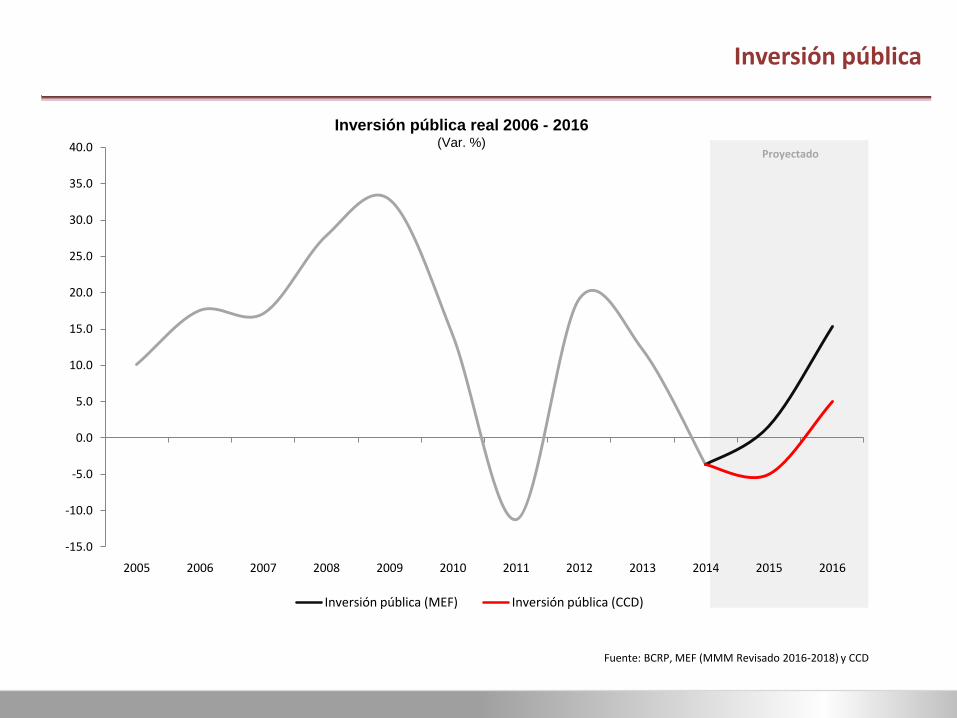

Inversión pública

Proyectado

Fuente: BCRP, MEF (MMM Revisado 2016-2018) y CCD

Inversión pública real 2006 - 2016(Var. %)

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Inversión pública (MEF) Inversión pública (CCD)

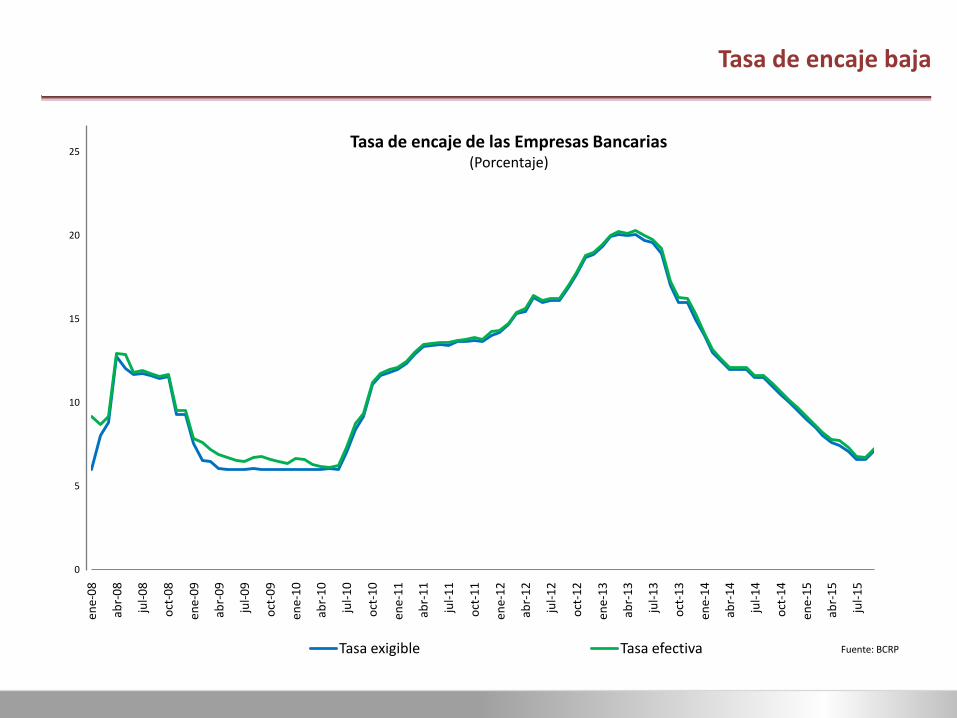

Tasa de encaje baja

0

5

10

15

20

25

ene-

08

abr-

08

jul-

08

oct

-08

ene-

09

abr-

09

jul-

09

oct

-09

ene-

10

abr-

10

jul-

10

oct

-10

ene-

11

abr-

11

jul-

11

oct

-11

ene-

12

abr-

12

jul-

12

oct

-12

ene-

13

abr-

13

jul-

13

oct

-13

ene-

14

abr-

14

jul-

14

oct

-14

ene-

15

abr-

15

jul-

15

Tasa exigible Tasa efectiva

Tasa de encaje de las Empresas Bancarias(Porcentaje)

Fuente: BCRP

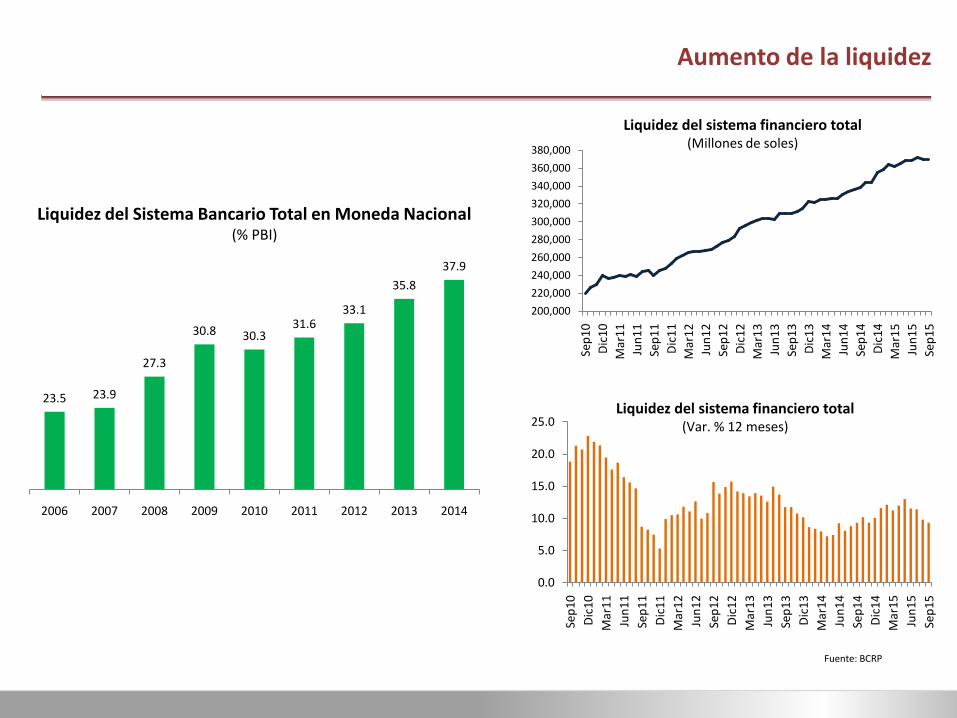

Aumento de la liquidez

Liquidez del sistema financiero total (Millones de soles)

Fuente: BCRP

Liquidez del sistema financiero total (Var. % 12 meses)

200,000

220,000

240,000

260,000

280,000

300,000

320,000

340,000

360,000

380,000

Sep

10

Dic

10

Mar

11

Jun

11

Sep

11

Dic

11

Mar

12

Jun

12

Sep

12

Dic

12

Mar

13

Jun

13

Sep

13

Dic

13

Mar

14

Jun

14

Sep

14

Dic

14

Mar

15

Jun

15

Sep

15

0.0

5.0

10.0

15.0

20.0

25.0

Sep

10

Dic

10

Mar

11

Jun

11

Sep

11

Dic

11

Mar

12

Jun

12

Sep

12

Dic

12

Mar

13

Jun

13

Sep

13

Dic

13

Mar

14

Jun

14

Sep

14

Dic

14

Mar

15

Jun

15

Sep

15

23.5 23.9

27.3

30.8 30.331.6

33.1

35.8

37.9

2006 2007 2008 2009 2010 2011 2012 2013 2014

Liquidez del Sistema Bancario Total en Moneda Nacional(% PBI)

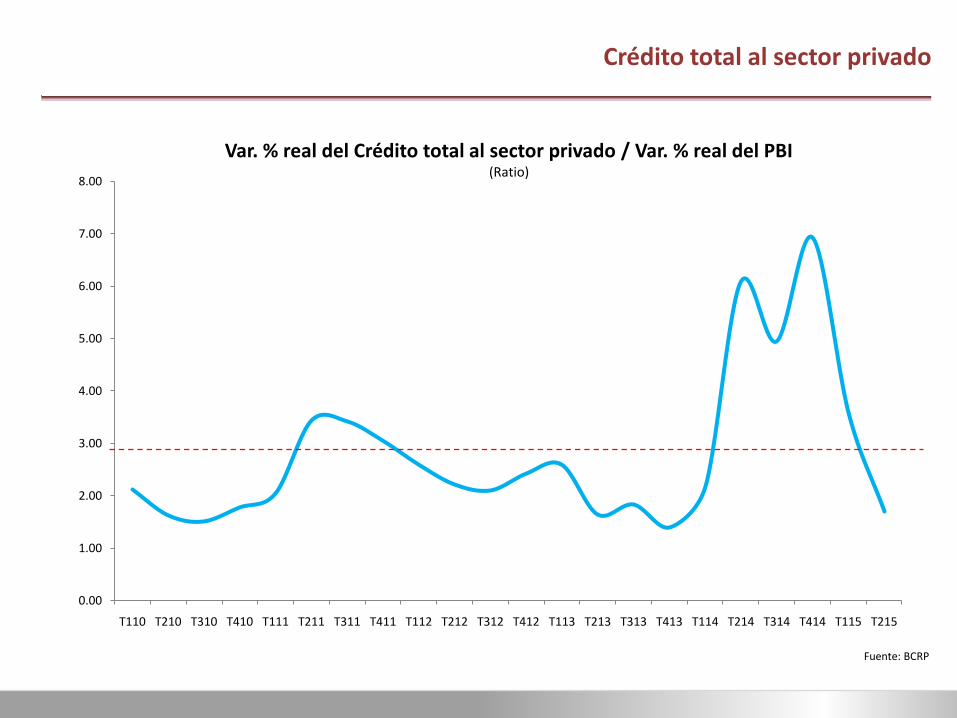

Crédito total al sector privado

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

T110 T210 T310 T410 T111 T211 T311 T411 T112 T212 T312 T412 T113 T213 T313 T413 T114 T214 T314 T414 T115 T215

Var. % real del Crédito total al sector privado / Var. % real del PBI (Ratio)

Fuente: BCRP

Aumento de la morosidad

2.58

1.00

1.20

1.40

1.60

1.80

2.00

2.20

2.40

2.60

2.80

3.00

ene-

07

may

-07

sep

-07

ene-

08

may

-08

sep

-08

ene-

09

may

-09

sep

-09

ene-

10

may

-10

sep

-10

ene-

11

may

-11

sep

-11

ene-

12

may

-12

sep

-12

ene-

13

may

-13

sep

-13

ene-

14

may

-14

sep

-14

ene-

15

may

-15

sep

-15

Tasa de morosidad 1/

(Porcentaje)

1/ Sistema bancarioFuente: BCRP

Agenda

I. Coyuntura Actual

II. Principios Fundamentales

III. Políticas y Reformas

IV. Visión de País

¿Incluir para crecer?

5,000

15,000

25,000

35,000

45,000

55,000

65,000

75,000

85,000

0.6 0.65 0.7 0.75 0.8 0.85 0.9 0.95 1

Fuente: FMI, PNUD

PBI Per Cápita e IDH(Año 2013)

PB

I Pe

r C

ápit

a e

n P

PP

(U

S$)

IDH

Singapur

Noruega

Luxemburgo

Georgia

Perú

Bolivia Angola

Botswana

Trinidad y Tobago

Argentina

Chile

Hong KongSuiza

Australia

Nueva Zelanda

Eslovenia

Grecia

Alemania

Estados Unidos

Brasil

Mejoramiento acelerado de indicadores sociales en Apurímac asociado al mayor crecimiento

Fuente: INEI

Crecimiento real de Apurímac y Cajamarca

(Índice 2005=100, PBI soles constantes 1994)

Niveles de Pobreza en Apurímac y Cajamarca

(% de la población)

Disminución de la desnutrición crónica en Apurímac y Cajamarca

(% población infantil < 5 años)

40

45

50

55

60

65

70

75

2008 2009 2010 2011 2012 2013

Apurímac

Cajamarca

25

30

35

40

45

50

2008 2009 2010 2011 2012 2013

Cajamarca

Apurímac

70

80

90

100

110

120

130

140

150

160

170

2005 2006 2007 2008 2009 2010 2011 2012

Apurímac

Cajamarca

Crecimiento e inversión

8.4

8.6

8.8

9.0

9.2

9.4

9.6

2.0 2.4 2.8 3.2 3.6 4.0 4.4

INVERSIÓN

PB

I P

ER

CÁ

PIT

A

SUDÁFRICA

5

6

7

8

9

10

4 5 6 7 8 9

INVERSIÓN

PB

I P

ER

CÁ

PIT

A

CHINA

7.6

8.0

8.4

8.8

9.2

9.6

10.0

10.4

0.8 1.2 1.6 2.0 2.4 2.8 3.2 3.6 4.0 4.4

INVERSIÓNP

BI

PE

R C

ÁP

ITA

CHILE

7.0

7.5

8.0

8.5

9.0

9.5

10.0

-3 -2 -1 0 1 2

INVERSIÓN

PB

I P

ER

CÁ

PIT

A

BOTSWANA

7.8

8.0

8.2

8.4

8.6

8.8

9.0

9.2

9.4

1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5

INVERSIÓN

PB

I P

ER

CÁ

PIT

A

PERÚ

9.2

9.6

10.0

10.4

10.8

11.2

6.4 6.8 7.2 7.6 8.0 8.4

INVERSIÓN

PB

I P

ER

CÁ

PIT

A

ESTADOS UNIDOS

8.8

9.2

9.6

10.0

10.4

10.8

5.6 6.0 6.4 6.8 7.2 7.6

INVERSIÓN

PB

I P

ER

CÁ

PIT

A

JAPÓN

8.8

9.2

9.6

10.0

10.4

10.8

2.4 2.8 3.2 3.6 4.0 4.4

INVERSIÓN

PB

I P

ER

CÁ

PIT

A

FINLANDIA

9.2

9.4

9.6

9.8

10.0

10.2

10.4

10.6

10.8

4.0 4.4 4.8 5.2 5.6 6.0 6.4

INVERSIÓN

PB

I P

ER

CÁ

PIT

A

CANADÁ

9.2

9.6

10.0

10.4

10.8

11.2

3.5 4.0 4.5 5.0 5.5 6.0 6.5

INVERSÓN

PB

I P

ER

CÁ

PIT

A

AUSTRALIA

Relación entre PBI per cápita e Inversión

(LN (variable))

Fuente: FMI

2.6 1.2 3.1 2.6 3.3

1.4 1.5 2.8 2.0 2.1

RetornoEsperado

Flujo de inversión

Margen operativo

Riesgos y

Problemas

Microeconómicos

Riesgos

Macroeconómicos

Capital humano Infraestructura

Costo y acceso

a crédito

Costos

regulatorios y

tributarios

Mercado, Comercial

Creatividad y

Eficiencia en

operación

Perspectiva de la Empresa: Incentivos, Mercados y Riesgos

Calidad educativa y desarrollo

Grado de desarrollo de países

SubdesarrolladoDesarrollado

(Variable de Control)

Alta

Baja

• Suecia• Finlandia• USA• Canadá• UK• Australia

• Argentina• Cuba

• Ecuador

• Perú • Panamá• India• Bangladesh

------

Calidad Educativa

(Variable de Estado)

• Japón• Nueva

Zelanda• Alemania• Francia

• Bolivia• Etiopía • Honduras • Camerún

Fuente: WEF, Banco Mundial

Diversificación productiva y desarrollo

Grado de desarrollo de países

(Variable de Estado)

SubdesarrolladoDesarrollado

Diversificación Productiva1/

(Variable de Control)

Alta

Baja

• Austria • Alemania• Francia• Japón• Singapur• Suiza

• China • Costa Rica• México

• Botswana• Chile• Colombia

• Perú• Rep. Dominicana• Venezuela

• Australia• Nueva Zelanda• Noruega

1/ Medido como exportaciones de productos de alta tecnología como % de las exportaciones totales

Fuente: WEF, Banco Mundial

Cambios de la matriz productiva de Asia (Corea del Sur)

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

19

53

19

56

19

59

19

62

19

65

19

68

19

71

19

74

19

77

19

80

19

83

19

86

19

89

19

92

19

95

19

98

20

01

20

04

20

07

20

10

20

13

Servicios Agricultura

Minería e industrias extractivas Manufactura

Electricidad, gas y oferta de agua Construcción

Corea: PBI por sectores productivos(Participación)

Principales exportaciones de Corea del Sur(Porcentaje)

Fuente: Servicio de información estadística de Corea

24.8

10.35.9

30.2

13.1

17.4

1.9

41.9

39.0

43.5

59.6

9.95.4

3.96.0

11.016.2

21.119.8

7.01.4 3.8 6.7

1980 1991 2000 2006

Vehículos

Eléctrica y electrónica

Hierro y acero

Alto valor agregado

Textiles

Industrias Ligera

Fuente: Banco de Corea

Incremento del número de empresas exportadoras

Empresas con exportaciones por encima de los $50 millones(número de empresas)

Nota: Exportaciones definitivas por cada año. Fuente: SUNAT

18 19

41

60

7377

99 9994

2000 2002 2004 2006 2008 2010 2012 2013 2014

Productos con mayores niveles de exportación

Exportaciones por productos(Valor FOB en US$ millones)

2000 2014

1. Productos tradicionales 4,804 27,686

Pesqueros 955 1,731

Agrícolas 249 847

Mineros 3,220 20,545

Petróleo y gas natural 381 4,562

2. Productos no tradicionales 2,044 11,677

Agropecuarios 394 4,231

Pesqueros 177 1,155

Textiles 701 1,800

Maderas y papeles, y sus manufacturas 123 416

Químicos 212 1,515

Minerales no metálicos 47 664

Sidero-metalúrgicos y joyería 265 1,152

Metal-mecánicos 97 581

Otros 1/ 29 161

3. Otros 2/ 107 171

4. TOTAL EXPORTACIONES 6,955 39,533

1/ Incluye pieles y cueros y artesanías, principalmente.

2/ Comprende la venta de combustibles y alimentos a naves extranjeras y la reparación de bienes de capital.

Fuente: BCRP

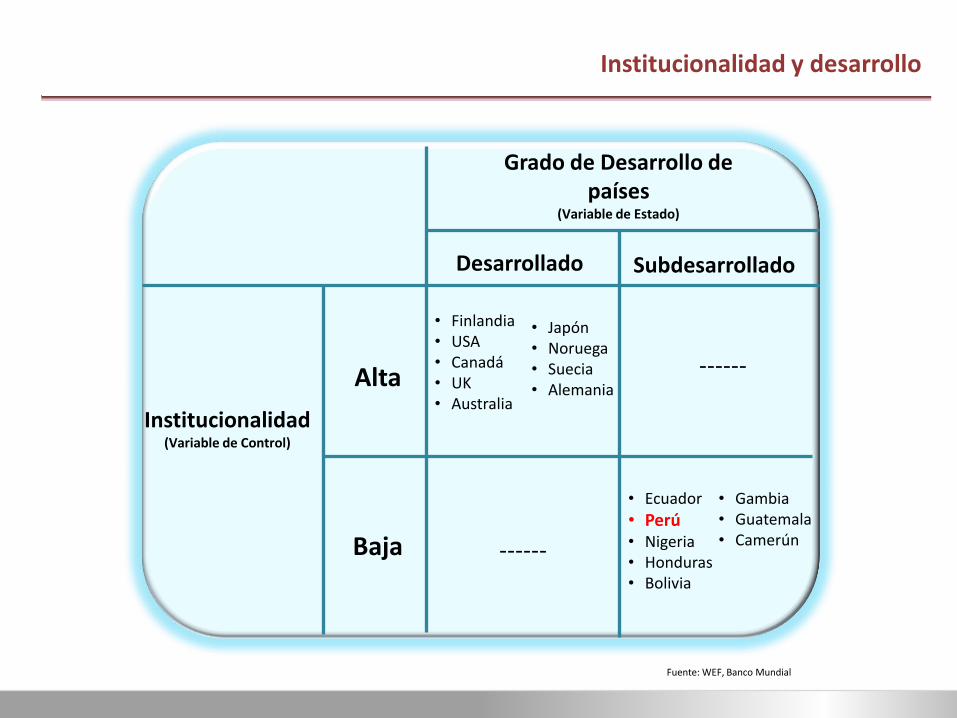

Institucionalidad y desarrollo

Grado de Desarrollo de países

(Variable de Estado)

SubdesarrolladoDesarrollado

Institucionalidad(Variable de Control)

Alta

• Finlandia• USA • Canadá • UK • Australia

• Ecuador

• Perú • Nigeria • Honduras • Bolivia

Baja ------

------

Fuente: WEF, Banco Mundial

• Japón • Noruega • Suecia • Alemania

• Gambia• Guatemala• Camerún

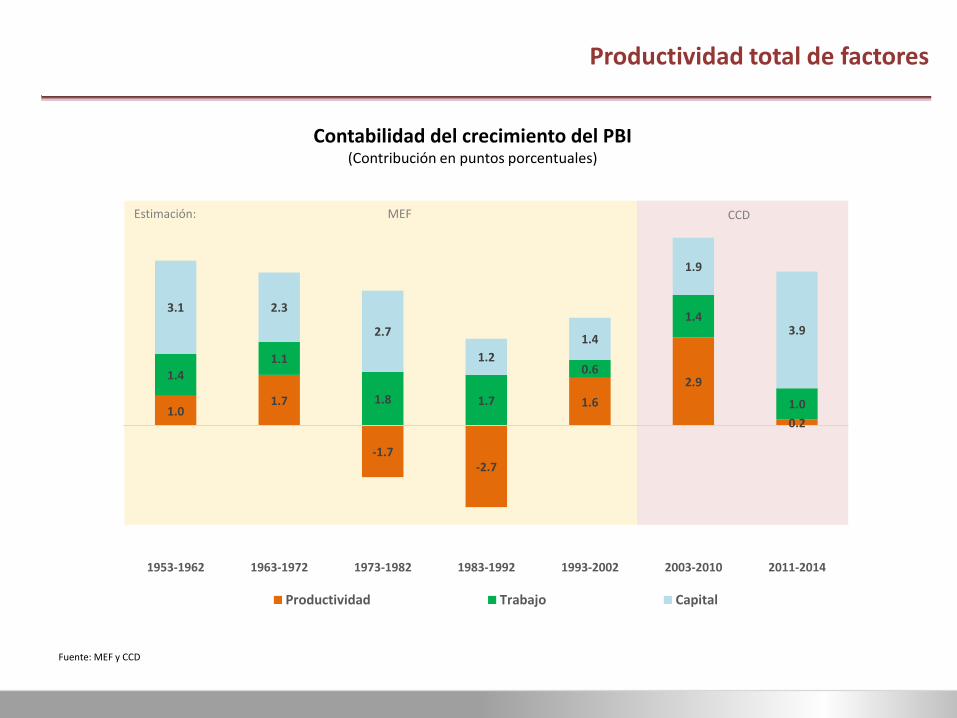

Productividad total de factores

Fuente: MEF y CCD

Contabilidad del crecimiento del PBI(Contribución en puntos porcentuales)

1.01.7

-1.7-2.7

1.6

2.9

0.2

1.41.1

1.8 1.7

0.6

1.4

1.0

3.1 2.3

2.7

1.2

1.4

1.9

3.9

1953-1962 1963-1972 1973-1982 1983-1992 1993-2002 2003-2010 2011-2014

Productividad Trabajo Capital

MEFEstimación: CCD

El país puede alcanzar altos niveles de ingresos y pasar al primer mundo

Fuente: The Conference Board Total Economy Database, BM

PBI per cápita (US$ expresado en PPP)

Ingresos altos

Ingresos medios

Ingresos bajos

Educación

CT&I

Eficiencias

Reformas de segunda generación

Infraestructura

InfraestructuraCongo

GhanaKenya

ZambiaCamerún

NigeriaPakistán India

Vietnam

Filipinas

IrakBolivia

Egipto

EcuadorChina

PerúColombia

BrasilSudáfrica

VenezuelaTurquía

Uruguay

IránArgentina

Chile

México

PortugalCorea del Sur

ItaliaFrancia

Japón AlemaniaFinlandia

Canadá

USA

Noruega

Reformas de primera generación

Agenda

I. Coyuntura Actual

II. Principios Fundamentales

III. Políticas y Reformas

IV. Visión de País

Retornar a la regla fiscal de control de gasto corriente

Primera generación

Gasto en infraestructura sustituto y compite con la

consolidación fiscal

Segunda generación

Consolidación fiscal y convergencia de

infraestructura son compatibles

Reglas fiscales

Inconvenientes de la regla estructural

Incorpora rigidez al manejo presupuestal para

promover infraestructura

No es efectiva en el control del incremento del gasto

corriente

Cuando se producen cambios de tendencia, existen

problemas con la determinación del PBI estructural

con los filtros (estadísticos sobreponderan los datos

históricos )

Gasto Corriente(Porcentaje del PIB)

Inversión pública(Porcentaje del PIB)

Fuente: BCRP

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

14.5

15.0

15.5

16.0

16.5

17.0

17.5

18.0

18.5

19.0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Solvencia fiscal

Deuda Pública Neta

(% PBI)

1/ 2/

1/ y 2/ Deuda Pública Bruta

Fuente: FMI, Banco Central de Argentina

38.2

47.7

3.1

31.935.4

37.3

28.2

48.9

33.7

-4.3

23.9

42.1

3.2

46.2

Argentina Brazil Chile Colombia Mexico Peru Venezuela

2000 2014

2000 2004 2009 2014

Argentina 38.2 106.0 47.6 48.9

Brazil 47.7 50.6 41.5 33.7

Chile 3.1 4.0 -10.6 -4.3

Colombia 31.9 32.7 26.1 23.9

Mexico 35.4 32.8 36.2 42.1

Peru 37.3 35.1 12.2 3.2

Venezuela 28.2 45.5 28.6 46.2

1/

2/

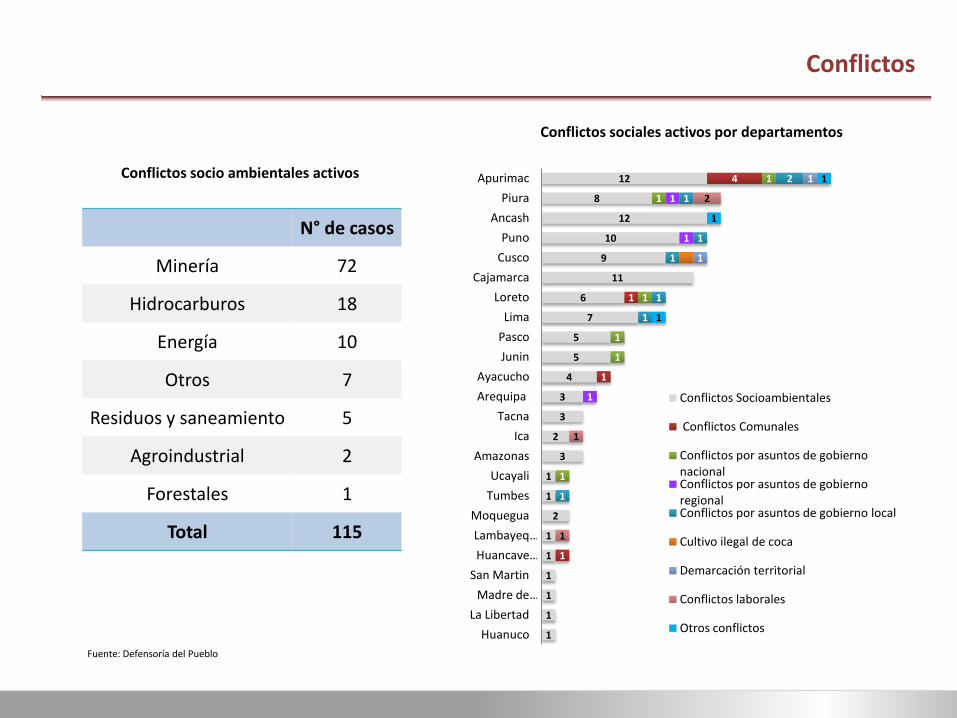

Conflictos

N° de casos

Minería 72

Hidrocarburos 18

Energía 10

Otros 7

Residuos y saneamiento 5

Agroindustrial 2

Forestales 1

Total 115

Conflictos socio ambientales activos

Fuente: Defensoría del Pueblo

1

1

1

1

1

1

2

1

1

3

2

3

3

4

5

5

7

6

11

9

10

12

8

12

1

1

1

4

1

1

1

1

1

1

1

1

1

1

1

1

1

1

1

2

1

1

1

1

2

1

1

1

Huanuco

La Libertad

Madre de …

San Martin

Huancave…

Lambayeq…

Moquegua

Tumbes

Ucayali

Amazonas

Ica

Tacna

Arequipa

Ayacucho

Junin

Pasco

Lima

Loreto

Cajamarca

Cusco

Puno

Ancash

Piura

Apurimac

Conflictos Socioambientales

Conflictos Comunales

Conflictos por asuntos de gobierno nacionalConflictos por asuntos de gobierno regionalConflictos por asuntos de gobierno local

Cultivo ilegal de coca

Demarcación territorial

Conflictos laborales

Otros conflictos

Conflictos sociales activos por departamentos

Cambios en el Ranking Doing Business

45

89

45

51

34

12

46

58

88

6974

50

97

48

64

35

15

49 50

88

6974

Facilidad para hacer negociosApertura de una empresaManejo de permisos de construcciónObtención de ElectricidadRegistro de propiedadesObtención de créditoProtección de los inversionistas minoritariosPago de impuestosComercio transfronterizoCumplimiento de contratosResolución de la insolvencia

DB2015

DB2016

Doing Business Perú: Ranking general y por temas(Ubicación de 189 economías)

Peor

Mejor

5

8

3

12

1

3

3

8

Fuente: Doing Business

79

97

42

129135

171

103

53

120

68

35

87

58

86

38

108

122

165

87

41

109

59

29

83

Costa Rica El Salvador México Kenia Uganda Guinea Uzbekistán Kazajstán Indonesia Serbia Eslovenia Ucrania

DB2015

DB2016

21

11

2113

6

16

12

11

9

4

6

4

Peor

Mejor

Fuente: Doing Business

Países que mostraron mayores incrementos en el Ranking Doing Business

Mejoras por regiones(Ubicación de 189 economías)

Latinoamérica África Asía Europa

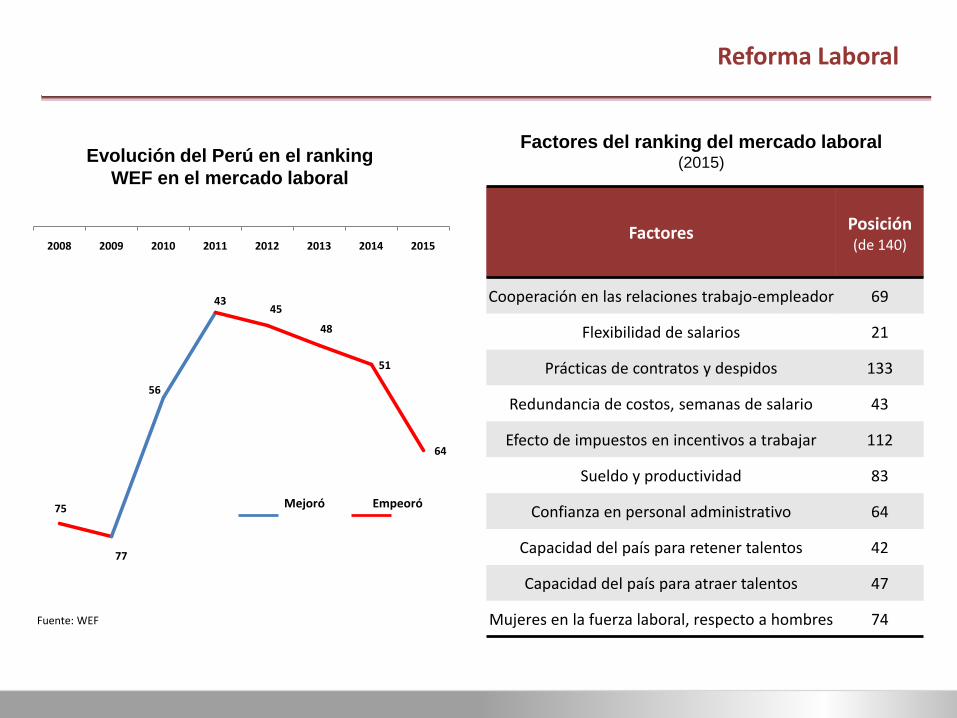

Reforma Laboral

Fuente: WEF

Factores del ranking del mercado laboral(2015)Evolución del Perú en el ranking

WEF en el mercado laboral

Factores Posición(de 140)

Cooperación en las relaciones trabajo-empleador 69

Flexibilidad de salarios 21

Prácticas de contratos y despidos 133

Redundancia de costos, semanas de salario 43

Efecto de impuestos en incentivos a trabajar 112

Sueldo y productividad 83

Confianza en personal administrativo 64

Capacidad del país para retener talentos 42

Capacidad del país para atraer talentos 47

Mujeres en la fuerza laboral, respecto a hombres 74

75

77

56

4345

48

51

64

2008 2009 2010 2011 2012 2013 2014 2015

Mejoró Empeoró

Apertura comercial en comparación a LAC 7

Índice de Libertad de Comercio

Fuente: Heritage Foundation-Index of Economic Freedom

50

55

60

65

70

75

80

85

90

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Argentina Brasil Chile Colombia México Perú Venezuela

Agenda

I. Coyuntura Actual

II. Principios Fundamentales

III. Políticas y Reformas

IV. Visión de País

Impacto de la inversión minera

Inersión %

Apurímac 19,170 30.4

Arequipa 9,472 15.0

Cajamarca 9,132 14.5

Junín 5,670 9.0

Moquegua 5,320 8.4

Cusco 2,746 4.4

Piura 2,645 4.2

Otros 8,960 14.2

Total 63,115 100.0

Inersión %

Cobre 42,253 66.9

Oro 7,751 12.3

Hierro 5,300 8.4

Polimetálicos 4,164 6.6

Fosfatos 1,870 3.0

Zinc 816 1.3

Plata 671 1.1

Estaño 165 0.3

Potasio 125 0.2

Total 63,115 100.0

Cartera estimada de proyectos mineros 2015 - 2020 (Millones de dólares)

Incrementos de producción 1/

(Miles de unidades recuperables)

1/ Se consideran los productos metálicosConcentra el 96.8% de la inversión total.

Mineral UnidadProducción

2014Incremento

por inversiónTotal Var. %

Cobre TM 1,212.7 3,605.5 4,818.2 297.3

Estaño TM 20.1 6.3 26.4 31.4

Hierro TM 7,307.7 80,618.5 87,926.2 1103.2

Oro Kg 136.0 46.8 182.8 34.4

Plata Kg 3,554.8 720.1 4,274.9 20.3

Plomo TM 258.9 40.0 298.9 15.5

Zinc TM 1,124.9 90.0 1,214.9 8.0

MolibdenoTM 16.3 14.6 30.9 89.1

Fuente: MINEM

Cartera estimada de proyectos mineros 2015 - 2020

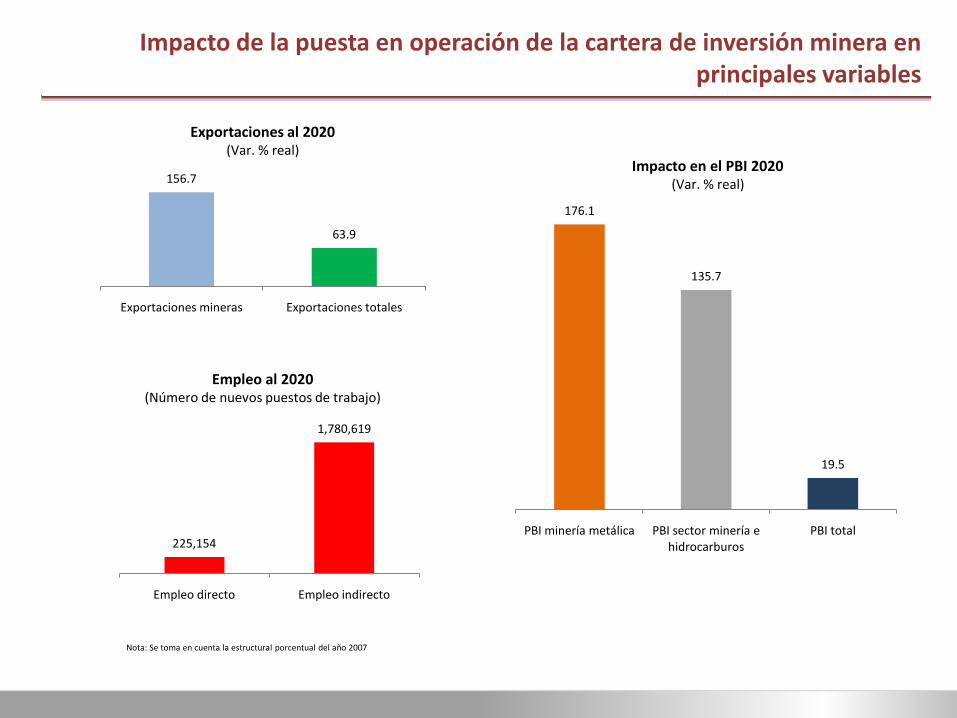

Impacto de la puesta en operación de la cartera de inversión minera en principales variables

Impacto en el PBI 2020(Var. % real)

176.1

135.7

19.5

PBI minería metálica PBI sector minería e hidrocarburos

PBI total

156.7

63.9

Exportaciones mineras Exportaciones totales

Exportaciones al 2020(Var. % real)

Nota: Se toma en cuenta la estructural porcentual del año 2007

Empleo al 2020(Número de nuevos puestos de trabajo)

225,154

1,780,619

Empleo directo Empleo indirecto

Crecimiento promedio anual

Efecto de otros sectores

Efecto del sector minero

Efecto adicional de otros sectores (con estructura australiana)

7.6%

3.6%

1.2%

2.8%

Crecimiento promedio anual 2016 - 2020(Var. % real)

Con clúster minero

El sector minero es condición

necesaria

Importancia del crecimiento en la prosperidad

PBI Per Cápita en PPP Proyectado(US dólares)

2%

3%

4%

5%

6%

26,000PBI Per Cápita país rico

11,900

5,000

15,000

25,000

35,000

45,000

55,000

65,000

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

20

31

20

32

20

33

20

34

20

35

20

36

20

37

20

38

20

39

20

40

20

41

20

42

20

43

20

44

“¿Qué Esperar del Próximo Quinquenio?”

Luis Carranza Ugarte

Noviembre, 2015