C.A 6117, C.A6116N y C.A 6113, Controladores de instaladores multifunción

Upload

felix-donbellCategory

view

206download

1

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 1/22

JUSTIFICACION

La sociedad en comandita por acciones es un término que empleaban en laedad media, la cual cumplió varios objetivos específicos que permitíaindirectamente, toda persona que tuviese impedimento moral o jurídico para

dedicarse al comercio, pudiera hacerlo por medio de la sociedad en comanditapor acciones, así mismo, tuvieron su esplendor durante la vigencia del Códigode Comercio, el cual este vino a presentar con poder en ley la forma de poder desenvolverse en los mercado para la distribución de bienes y servicios

En este tema es de vital importancia, para tener un conocimiento amplio sobrelas sociedades mercantiles, para poder administrar las empresas de distintadenominación y, el mejor conocimiento del código de comercio y otras leyesque lo rigen.

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 2/22

OBJETIVOS

GENERALES:

Conocer como se regula la sociedad en comandita por acciones.

ESPECIFICOS:

Determinar que es una sociedad en comandita por acciones.

Cual es la historia.

Determinar las funciones de la sociedad en comandita por acciones

Leyes que la regula

Impuestos

Órganos a los que esta sujeta.

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 3/22

PLANTEAMIENTO DEL PROBLEMA

¿Está la sociedad en comandita por acciones regulada en el código de

comercio?

OBLIGACIONES DE LA SOCIEDAD

• Llevar los siguientes libros, debidamente sellados y autorizados por elDepartamento Administrativo de Trabajo: De actas y acuerdos de laAsamblea General de actas y acuerdos de la Asamblea General, deactas y acuerdos del Comité ejecutivo, de registro de socios y decontabilidad de ingresos y egresos.

• Extender recibo de toda cuota o cualquier otro ingreso. Los talonariosrespectivos deben estar sellados y autorizados por el DepartamentoAdministrativo de Trabajo.

• Proporcionar los informes que soliciten las autoridades de trabajo,siempre que se refieran exclusivamente a su actuación como sindicatos

y no a la de sus miembros en lo personal.

• Comunicar al departamento Administrativo de Trabajo, dentro de os diezdías siguientes a la respectiva elección los cambios ocurridos en suComité ejecutivo o concejo consultivo

• Enviar anualmente a la misma Dirección General un padrón de todos susmiembros, que deben incluir sus nombres y apellidos, numero de sus cedula devecindad y sus correspondientes profesiones u oficios o si, se trata desindicatos patronales, de la naturaleza de las actividades

económicas que como tales desempeño.

• Solicitar al expresado departamento dentro de los quince días siguientes a lacelebración de la Asamblea General que acordó reformar los estatutos, que seaprueben las enmiendas a los mismos que seanprocedentes

• Publicar cada año en el Diario Oficial un estado contable y financiero de susituación que comprenda con la debida especificación el activo y

pasivo del sindicato.

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 4/22

FUNCIONAMIENTO E INTREGRACION

El funcionamiento e integración del comité ejecutivo se rige por estas reglas:• Es el encargado de ejecutar los mandatos de la Asamblea general queconsten en el libro de actas y acuerdos y lo que exijan los estatutos o lasdisposiciones legales. Sus funciones son, en consecuencia, puramenteejecutivas y no le dan derecho a sus miembros para arrogarseatribuciones que no les hayan sido conferidas.

• Sus miembros deben ser guatemaltecos de origen y trabajadores de la

empresa o empresas, cuando se trate del sindicato de las mismas, de laprofesión, oficio o actividad económica que corresponda, en caso de sindicatosgremiales o independientes. La falta de alguno de losrequisitos implica la inmediata cesación en el cargo.

• El número de sus miembros no puede exceder de nueve ni ser menor de tres.

• Los miembros del Comité Ejecutivo gozan de inamovilidad en el trabajo quedesempeñen durante todo el tiempo que duren sus mandatos y hasta docemeses después de haber cesado en el desempeño de los mismos. Dichosmiembros no podrán ser despedidos durante el referido periodo, a menos queincurran en causa justa de despido debidamentedemostrada por el patrono en juicio ante Tribunal De Trabajocompetente. El beneficio que establece corresponde igualmente a todoslos miembros del Comité Ejecutivo Provisional de un sindicato en vías deorganización. Para tener derecho al mismo deben de dar aviso de suelección a la Inspección General de Trabajo gozando a partir de talmomento de ese privilegio.

• El conjunto de sus miembros tiene la presentación legal del sindicato y lamisma se aprueba con certificación expedida por el DepartamentoAdministrativo de Trabajo. Sin embargo, el comité ejecutivo puedeacordar por mayoría de las dos terceras partes del total de susmiembros, delegar tal representación en uno o varios de ellos, para todoo para asuntos determinados, pero en todo caso con duración limitada.Dicha delegación es revocable en cualquier momento y su revocación seprueba mediante certificación del acuerdo respectivo, firmado por lamayoría absoluta de los miembros del Comité ejecutivo y por el jefe delDepartamento Administrativo de Trabajo o en su defecto por uninspector de Trabajo. Ni los comités ejecutivos, ni sus miembros

integrantes como tales pueden delegar la representación del sindicato,

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 5/22

en todas en parte ni sus atribuciones a terceras personas por medio demandatos o en cualquier forma.

• Las obligaciones civiles contraídas por el comité ejecutivo en nombre del

sindicato obliga a este, siempre que aquellos hayan actuado dentro desus atribuciones legales.

• Es responsable para con el sindicato y para con terceras personas en losmismos términos en que lo son los mandatarios en el derecho común. Estaresponsabilidad es solidaria entre todos los miembros del Comité ejecutivo, amenos que conste fehacientemente en el libro de actas que alguno de ellos, enel caso de que se trate, emitió su votocontrario.

• Puede representar judicial o extrajudicialmente a cada uno de los miembrosdel sindicato en la defensa de sus intereses individuales de carácter económicoy social siempre que dichos miembros lo solicitenexpresamente

• Esta obligado a rendir a la Asamblea general, por lo menos cada seis meses,cuenta completa y justificada de la administración de los fondos y remitir copiadel respectivo informe, firmada por todos sus miembros, ala Dirección General de Trabajo, así como de los documentos ocomprobantes que lo acompañen. Igualmente debe transcribir al mismoDepartamento las resoluciones que dicte la Asamblea general sobre larendición de cuentas todo dentro de los tres días siguientes á la fecha deaquella.

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 6/22

HIPÓTESIS EL SINDICALISMO

En la medida en que los sindicatos elevar la demanda de trabajo sindicato (deDO a Dl) puede obtener unos salarios mas altos (de Wo a W1) y aumentar elempleo (de Qo a Qi).Un sindicato puede elevar la demanda de trabajo adoptando medidas quealtere a uno de los determinantes o más de la demanda de trabajo.Concretamente puede:Elevar la demanda del producto: influyen en la demanda por medio de lapublicidad y las posiciones elásticas.Aumentar la productividad del trabajo: Las empresas controlan la mayoría delos factores que determinan la producción por hora trabajadas de dos formas:Mediante la participación en comités de productividad formados conjuntamentecon los sindicatos.La codeterminacion que consiste en la participación de los trabajadores en losprecios.Influencia de los precios de los factores relacionados con el trabajo: cuando eltrabajo y algún otro recurso son sustituidos, los sindicatos pueden eleva lademanda de su propio trabajo subiendo el precio relativo del otro recurso.El aumento del numero empresarios: los sindicatos pueden elevar la demandade su trabajo presionando para que adoptan programas públicos que animen anuevos empresarios a establecen en una determinada zona.Los sindicatos también pueden elevar los salarios reduciendo las ofertas de

trabajo.En un mercado de trabajo dinámico caracterizado por un aumento normal dedemanda y oferta de trabajo, Un sindicato puede ser capaz de elevar lossalarios mediante medidas que restrinjan los aumentos normales de la ofertade trabajo, ocasionado esta medida un freno en la tasa de crecimiento delempleo indicado.

Se puede deducir que esta desafiliación a los distintos sindicatos en losEstados Unidos se produjo por unos cambios estructurales, divulgada hipótesisdel cambio estructural, también aparecen otros tipos de hipótesis, como por ejemplo la hipótesis de la oposición de las empresas, la hipótesis de la

sustitución, entre otros factores.

Los Tipos de Asociaciones SindicalesSe consideran asociaciones sindicales de trabajadores las constituidas por: Losconstituidos por trabajadores que se desempeñan en una misma actividad o enactividades que revistan carácter de afines por comunidad de interés. Los queagrupen a trabajadores del mismo oficio, profesión, o categoría, aunque sedesempeñen en actividades distintas.Las organizaciones formadas por trabajadores que presten servicios en unamisma empresa o en un mismo establecimiento o explotación.Las asociaciones sindicales pueden asumir algunas de las siguientes formas:Sindicatos o Uniones.

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 7/22

Federaciones, cuando agrupen asociaciones de primer grado.Confederaciones, cuando agrupen a las asociaciones contempladas en losincisos que preceden a este.

Que Ley Regula a los Sindicatos en Guatemala.La ley que regula los sindicatos en Guatemala es el Decreto 71-86, del 15 dediciembre de 1,986.

Estas medidas pueden ser:La reducción del numero oferentes cualificado de trabajo: Pueden restringir lacantidad global de trabajadores cualificados existentes de un país: limitando la

inmigración, defendiendo las leyes sobre el trabajo infantil estableciendo la jubilación obligatoria y estimulando la reducción de la jornada laboral.También se da la posibilidad de los sindicatos y de los grupos profesionales delimitar la entrada a determinados ocupaciones por medio de licencia, obligandoa las personas por medio de leyes cumplir con determinados condiciones paraejercer un oficio.La influencia en la renta no salarial: Pueden ser capaces de lógralo por mediode leyes que proporciona renta a los trabajadores desempleados, a lostrabajadores parcialmente incapacitados y a los ciudadanos de edad avanzada.

Lo que ocurre cuando los sindicatos pretenden fijar un salario por encima delsalario de equilibrio es que se produzca un aumento en la demanda de trabajoy a su vez lo que esto produce es:Elevar la demanda de producto.Aumentar la productividad del trabajo.Influir en los precios de los recursos relacionados con él.Elevar el número de “compradores” de sus servicios específico de trabajo.En la medida en que los sindicatos pueden elevar la demanda de trabajosindicado, pueden obtener unos salarios mas altos y aumentar el empleo.El sindicalismo esta en declive por ejemplo en países como Estados Unidoscuando se produce una baja considerable durante 12 años (1980-1992) y

desde ese ultimo año no ha vuelto a subir.

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 8/22

Universidad Mariano Gálvez de GuatemalaEscuela de Administración de EmpresasFacultad de Administración de Empresas

Derecho IIILicenciado: Carlos Enrique Brionez

Sociedad Comandita Por Acciones

Grupo No. 5Fèlix Donis

Karina Waleska Tejeda Argueta 021-09-15985Susan Melany Lòpez Torres 021-08-5558Elmy Analy Chàvez Martìnez 021-08-1002

Elsa de PazVianca Vàsquez

Sección: “A”

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 9/22

INTRODUCCIONINTRODUCCION

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 10/22

SOCIEDAD EN COMANDITASOCIEDAD EN COMANDITAPOR ACCIONESPOR ACCIONES

HISTORIA

En la Edad Media, esta sociedad cumplió una función bastante específica:

Los derechos medievales, por ejemplo, prohibían el interés producido por el préstamo,o sea que el dinero no debía generar dinero; pero con la sociedad en comandita elinterés se presentaba en forma de dividendos y con ello no se violaban talesprohibiciones. Así también, por mucho tiempo, la actividad comercial fue consideradaen forma despectiva y la nobleza no se dedicaba directamente al comercio, pudiéndolohacer por medio de la sociedad en comandita. Luego llegó a considerarse que lasociedad comanditaria permitía la colaboración del capital aportado por el sociocomanditario o capitalista y el trabajo aportado por el socio comanditado o industrial.

Esta sociedad ha tenido una gran difusión en los últimos años debido a:

La rapidez de su constitución y, la facilidad de su manejo.Esta sociedad es de naturaleza mixta por que tiene las características de las sociedades de capitaly de las sociedades de personas.

La mayoría de mercantilistas que se han ocupado de las sociedad en comanditacoinciden en que el origen de esta sociedad es el antiguo contrato de “commenda”,que era en la Edad Media, el contrato por el que una persona confiada en otra uncapital en efectivo o en otra clase de bienes, con el objeto de realizar una explotacióneconómica y dividirse posteriormente las ganancias. Aun cuando este contrato máspareciera el germen de lo que hoy se conoce como contrato de participación o decuentas en participación se dice que la sociedad comanditaria no es más que elperfeccionamiento del contrato de commenda.

DEFINICIONES:

Es aquella en la cual uno o varios socios comanditados responden en formasubsidiaria, ilimitada y solidaria por las obligaciones sociales y uno o varios socioscomanditados responden en forma subsidiaria, ilimitada y solidaria por lasobligaciones sociales y uno o varios socios comanditarios tienen responsabilidadlimitada al momento de las acciones que han suscrito. Existen dos tipos desocios con estatuto jurídico diferente. Por un lado, están los socios“comanditados” cuya responsabilidad por las obligaciones sociales es subsidiaria,ilimitada y solidaria; por el otro, están los socios “comanditarios”, cuyaresponsabilidad es limitada al monto de su aporte o de las acciones suscritas.

1. La Sociedad en comandita por acciones es la que se compone de uno o variossocios comanditados que responden de manera subsidiaria, ilimitada ysolidariamente de las obligaciones sociales y de uno o varios socioscomanditarios que únicamente están obligados al pago de sus acciones. Esuna sociedad mercantil de tipo personalista, que se identifica con razón social,que requiere de un capital fundacional y en la que existen dos tipos de socioscon diferente grado de responsabilidad.

2. La sociedad en comandita es de capital fundacional porque la ley exige un

desembolso total o parcial del capital para que se funde la sociedad; demanera que no puede considerarse válido el acto notarial constitutivo, si noconsta que el capital ha sido real y efectivamente pagado; en forma total si es

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 11/22

simple; y en forma parcial, si es accionada. Este capital puede ser aportado por los socios comanditarios ó por éstos y los comanditados.

CARACTERISTICAS

• RAZÒN SOCIAL Se forma con el nombre de uno de los socios comanditados o conlos apellidos de dos o más de ellos, si fueren varios, y con el agregado obligatoriode la leyenda: y Compañía Sociedad en Comandita por Acciones, la cual podráabreviarse: y Cía., S.C.A. (Art. 197)

En su constitución se observan los artículos 195 a 202 del Código de Comercio, y 14 a 58 y48 del Código de Notariado.Un Profesional del Derecho (Asesor Legal –Abogado) debidamente colegiado deberáinicialmente de:

1. Elaborar la escritura de la sociedad; registrarla en su protocolo y posteriormentellevarla al Registro Mercantil para iniciar los trámites respectivos

2. Para nombrar al Representante Legal y/o Gerente General, el abogado deberásolicitarles su Cedula de Vecindad y Número de Identificación Tributaria (NIT) alas personas que han sido electas para estos cargos.

3. Elaborar acta de nombramiento de Representante Legal y Gerente General,

(puede ser la misma persona quien represente a la empresa) y llevar la misma aregistrar en el Registro Mercantil.

La sociedad en comandita por acciones se regirá por las reglas relativas a la sociedadanónima, salvo lo dispuesto en los artículos siguientes. (Art. 196)

CAPITAL: El capital fundacional puede ser parcial, al igual que en la anónima, el quedebe pagarse en una cantidad no menor de Q 5,000.00; y lo aportan los socioscomanditarios o los comanditados. Este capital, se divide en acciones.

• LIMITACIONES AL DERECHO DE VOTO: Como el derecho al voto es uno delos que se conceden a los socios en general, en esta sociedad la ley prevé una

limitación al ejercicio del mismo en cuanto al socio comanditado. Este socio,conforme el artículo 202 del Código De Comercio, no puede votar cuando setrate del nombramiento o remoción de los fiscalizadores, para el caso de quese deduzcan acciones de responsabilidad y cuando se trate de aprobar losactos de administración. Esto es explicable porque en los tres casos el sociocomanditado tiene interés directo y su intervención desvirtuaría cualquier imparcialidad en el esclarecimiento de su actuación al frente de la sociedad.

• En la razón social de la sociedad es prohibido incluir nombres de los socioscomanditarios; y si se diera este hecho o se omitiera decir en la razón socialque se trata de una sociedad en comandita, el comanditario adquiere lasmismas responsabilidades del socio comanditado.

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 12/22

• La integran dos clases de socios; comanditados y comanditarios. (sino, no sepodría formar una sociedad)

• SOCIO COMANDITADO: Los comanditados son solidaria, ilimitada ysubsidiariamente responsables por las obligaciones de la sociedad. En lasociedad en comandita el socio comanditado es el que tiene con exclusividadla administración de la sociedad, así como, la representación legal de lamisma, y debe responder de todas la obligaciones sociales. El sociocomanditado puede o no aportar capital a la sociedad

• SOCIO COMANDITARIO: Los comanditarios tienen responsabilidad limitada alcapital comprometido. En la sociedad en comandita, el socio comanditario es elque aporta el capital, él no participa en la administración de la sociedad ni tienela representación legal de la misma, su responsabilidad es limitada al monto desu aportación.

• Solo los aportes de los comanditarios se representan por medio de acciones.

• Es legalmente obligatorio consignar los nombres de los comanditarios en elcontrato social. Su omisión determina que la sociedad sea irregular.

• La administración puede ser unipersonal, ejercida por un socio comanditado oun tercero.

• Son validas las sociedades en las que el socio solidario está casado con elcomanditario.

ORGANO DE LA SOCIEDAD EN COMANDITA POR ACCIONES

• ORGANO DE SOBERANIA: En esta sociedad el órgano de soberanía sellamaría “Asamblea General”, y su forma de operar se rige por las normas de laasamblea en la sociedad anónima.

• ORGANO ADMINISTRATIVO: La administración de la sociedad está siemprea cargo del socio comanditado, quien ejerce su función conforme al régimen jurídico de los administradores de la sociedad anónima. Estos administradorespueden ser removidos por la asamblea general de los socios, la que tambiéntiene facultades para sustituir a los que por cualquier causa hayan cesado ensus cargos. La Ley dice que el socio comanditado que hubiese sido removido osustituido de la administración, mantendrá sus derechos y obligaciones comocomanditadas, salvo lo relativo a la administración.

• ORGANO DE FISCALIZACIÒN: Una peculiaridad de la sociedad en comanditapor acciones es la obligatoriedad de constituir el órgano de fiscalización, el quedeberá integrarse por uno o varios contadores, auditores ó comisarios,personas que son nombradas exclusivamente por los socios comanditarios ycuya función se rige por las disposiciones generales de la sociedad anónima enmateria de fiscalización

PRINCIPIOS

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 13/22

• No requiere capital mínimo para suconstitución.

• La motivación de cada socio para dedicar su mejor esfuerzo es grande dadoque participan directamente en los beneficios.

• La posibilidad de reunir un mayor capital para la empresa.• Son varias las experiencias que se dedican a imprimir dinamismo a laempresa.• Las responsabilidades ante las obligaciones sociales de la empresa están

limitadas al patrimonio de ésta• La sociedad se mantiene aún después de la muerte de alguno de sus socios.

ELEMENTOS DE LA SOCIEDAD COMANDITA

• Es común a ambas sociedades la existencia de dos tipos de socios condiferente grado de responsabilidad.

• Para las dos sociedades existe la obligatoriedad de identificarse con razónsocial, y ésta únicamente se puede formar con los nombres y apellidos de lossocios comanditados.

• En las dos Sociedades la administración está confiada exclusivamente a lossocios comanditados; y los comanditarios tienes prohibición expresa deejecutar actos de administración. Por lo tanto, la representación de la sociedadla tiene con exclusividad el o los socios comanditados.

IMPUESTOS

PROCEDIMIENTO PARA INSCRIPCIÒN DE LA EMPRESAEN EL REGISTRO MERCANTIL

Y SUS REQUISITOS(DOCUMENTOS REQUERIDOS)

TRÀMITES PARA FORMALIZAR UNA EMPRESA EN GUATEMALA

Luego de decidir qué tipo de empresa desea crear, a continuación vamos a describir lospasos para formalizar su empresa. Esta guía le ayudara a formalizar su empresaconduciéndole paso a paso por los trámites y procedimientos a seguir.

PASOS GENERALES A SEGUIR EN LA INSCRIPCIÓN DE EMPRESAS:

1. Para cualquier trámite mercantil, sea un Comerciante Individual, unaEmpresa Mercantil o bien una Sociedad Mercantil, deberá de iniciar lainscripción correspondiente.

Comerciante Individual y Empresa Mercantil Individual (Asesorarse por medio de unPerito Contador quien deberá estar registrado en la Superintendencia de Administración

Tributaria) Sociedad Comandita por Acciones que se asesorar por profesional deDerecho (Colegiado Activo) quien será quien inicie los trámites de:

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 14/22

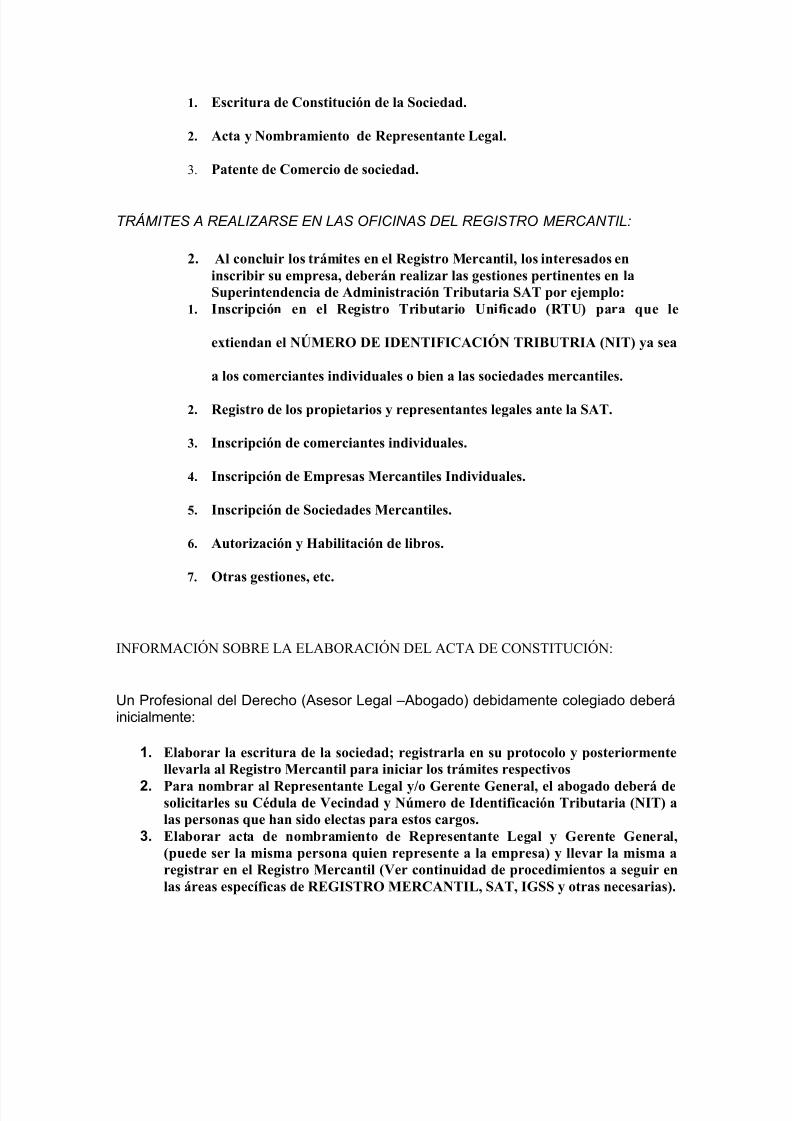

1. Escritura de Constitución de la Sociedad.

2. Acta y Nombramiento de Representante Legal.

3. Patente de Comercio de sociedad.

TRÁMITES A REALIZARSE EN LAS OFICINAS DEL REGISTRO MERCANTIL:

2. Al concluir los trámites en el Registro Mercantil, los interesados eninscribir su empresa, deberán realizar las gestiones pertinentes en laSuperintendencia de Administración Tributaria SAT por ejemplo:

1. Inscripción en el Registro Tributario Unificado (RTU) para que le

extiendan el NÚMERO DE IDENTIFICACIÓN TRIBUTRIA (NIT) ya sea

a los comerciantes individuales o bien a las sociedades mercantiles.

2. Registro de los propietarios y representantes legales ante la SAT.

3. Inscripción de comerciantes individuales.

4. Inscripción de Empresas Mercantiles Individuales.

5. Inscripción de Sociedades Mercantiles.

6. Autorización y Habilitación de libros.

7. Otras gestiones, etc.

INFORMACIÓN SOBRE LA ELABORACIÓN DEL ACTA DE CONSTITUCIÓN:

Un Profesional del Derecho (Asesor Legal –Abogado) debidamente colegiado deberáinicialmente:

1. Elaborar la escritura de la sociedad; registrarla en su protocolo y posteriormentellevarla al Registro Mercantil para iniciar los trámites respectivos

2. Para nombrar al Representante Legal y/o Gerente General, el abogado deberá desolicitarles su Cédula de Vecindad y Número de Identificación Tributaria (NIT) alas personas que han sido electas para estos cargos.

3. Elaborar acta de nombramiento de Representante Legal y Gerente General,(puede ser la misma persona quien represente a la empresa) y llevar la misma aregistrar en el Registro Mercantil (Ver continuidad de procedimientos a seguir enlas áreas específicas de REGISTRO MERCANTIL, SAT, IGSS y otras necesarias).

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 15/22

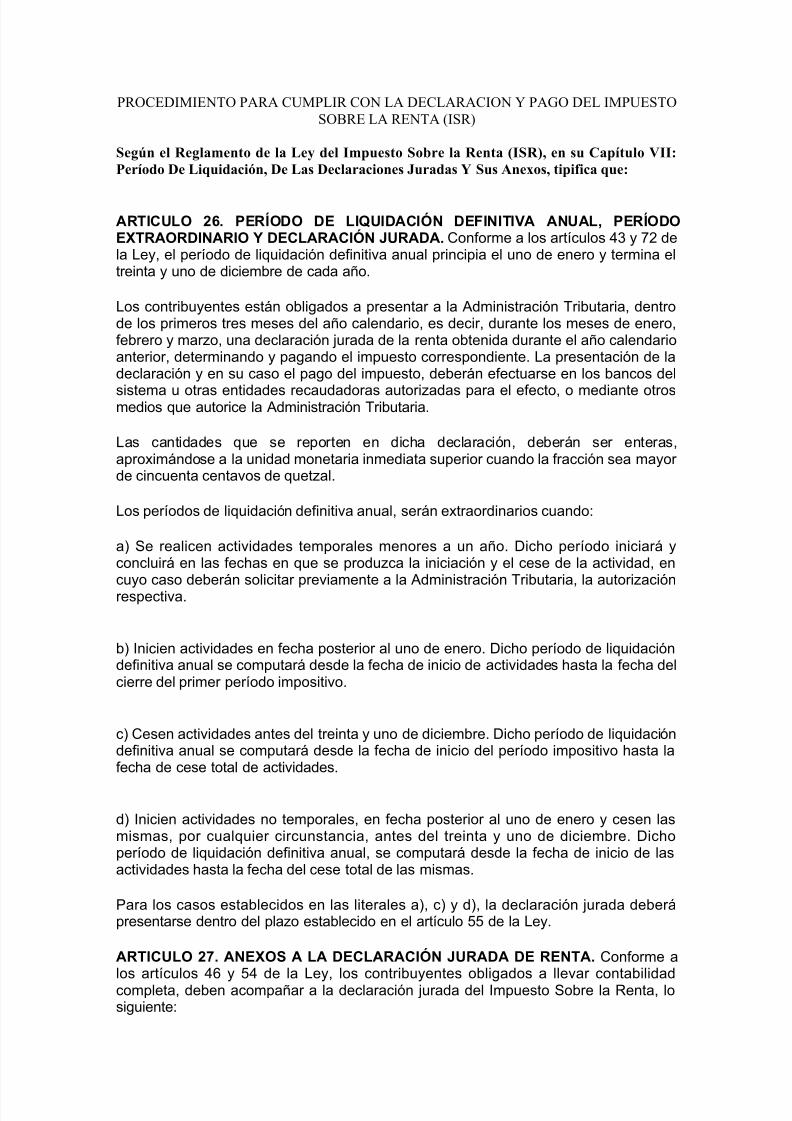

PROCEDIMIENTO PARA CUMPLIR CON LA DECLARACION Y PAGO DEL IMPUESTOSOBRE LA RENTA (ISR)

Según el Reglamento de la Ley del Impuesto Sobre la Renta (ISR), en su Capítulo VII:Período De Liquidación, De Las Declaraciones Juradas Y Sus Anexos, tipifica que:

ARTICULO 26. PERÍODO DE LIQUIDACIÓN DEFINITIVA ANUAL, PERÍODOEXTRAORDINARIO Y DECLARACIÓN JURADA. Conforme a los artículos 43 y 72 dela Ley, el período de liquidación definitiva anual principia el uno de enero y termina eltreinta y uno de diciembre de cada año.

Los contribuyentes están obligados a presentar a la Administración Tributaria, dentrode los primeros tres meses del año calendario, es decir, durante los meses de enero,febrero y marzo, una declaración jurada de la renta obtenida durante el año calendarioanterior, determinando y pagando el impuesto correspondiente. La presentación de ladeclaración y en su caso el pago del impuesto, deberán efectuarse en los bancos del

sistema u otras entidades recaudadoras autorizadas para el efecto, o mediante otrosmedios que autorice la Administración Tributaria.

Las cantidades que se reporten en dicha declaración, deberán ser enteras,aproximándose a la unidad monetaria inmediata superior cuando la fracción sea mayor de cincuenta centavos de quetzal.

Los períodos de liquidación definitiva anual, serán extraordinarios cuando:

a) Se realicen actividades temporales menores a un año. Dicho período iniciará yconcluirá en las fechas en que se produzca la iniciación y el cese de la actividad, en

cuyo caso deberán solicitar previamente a la Administración Tributaria, la autorizaciónrespectiva.

b) Inicien actividades en fecha posterior al uno de enero. Dicho período de liquidacióndefinitiva anual se computará desde la fecha de inicio de actividades hasta la fecha delcierre del primer período impositivo.

c) Cesen actividades antes del treinta y uno de diciembre. Dicho período de liquidacióndefinitiva anual se computará desde la fecha de inicio del período impositivo hasta lafecha de cese total de actividades.

d) Inicien actividades no temporales, en fecha posterior al uno de enero y cesen lasmismas, por cualquier circunstancia, antes del treinta y uno de diciembre. Dichoperíodo de liquidación definitiva anual, se computará desde la fecha de inicio de lasactividades hasta la fecha del cese total de las mismas.

Para los casos establecidos en las literales a), c) y d), la declaración jurada deberápresentarse dentro del plazo establecido en el artículo 55 de la Ley.

ARTICULO 27. ANEXOS A LA DECLARACIÓN JURADA DE RENTA. Conforme a

los artículos 46 y 54 de la Ley, los contribuyentes obligados a llevar contabilidadcompleta, deben acompañar a la declaración jurada del Impuesto Sobre la Renta, losiguiente:

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 16/22

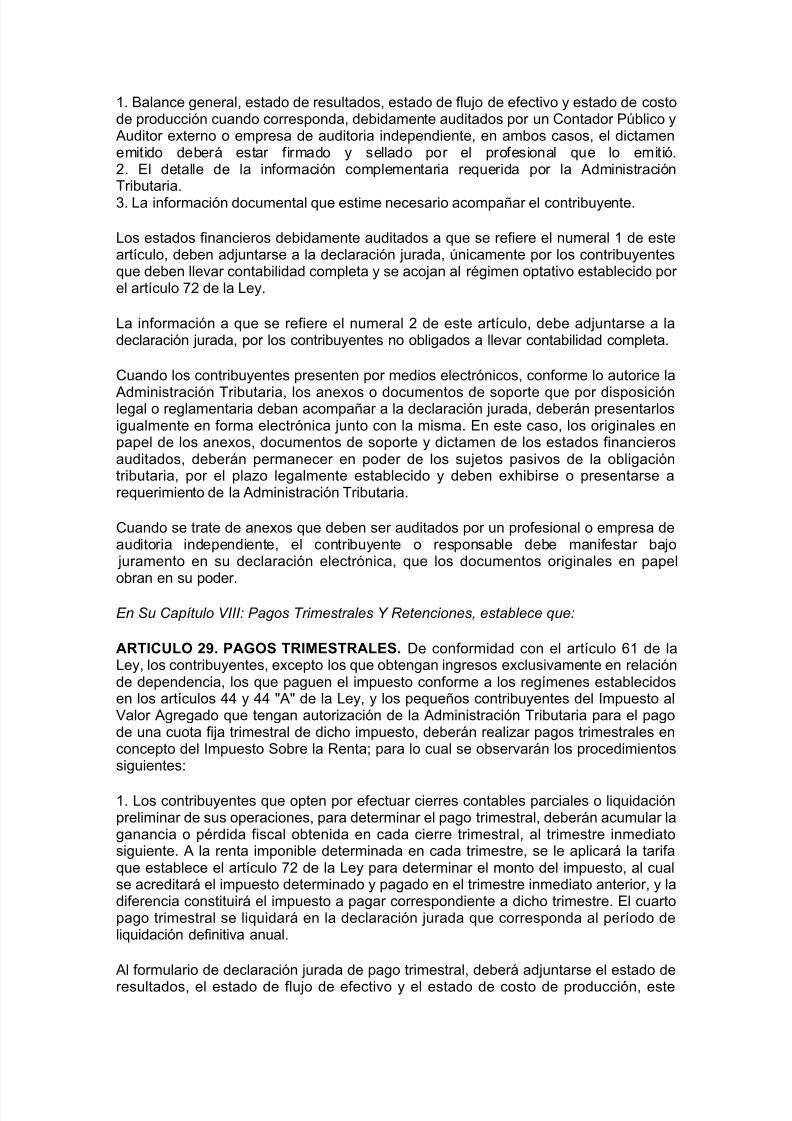

1. Balance general, estado de resultados, estado de flujo de efectivo y estado de costode producción cuando corresponda, debidamente auditados por un Contador Público yAuditor externo o empresa de auditoria independiente, en ambos casos, el dictamenemitido deberá estar firmado y sellado por el profesional que lo emitió.2. El detalle de la información complementaria requerida por la AdministraciónTributaria.3. La información documental que estime necesario acompañar el contribuyente.

Los estados financieros debidamente auditados a que se refiere el numeral 1 de esteartículo, deben adjuntarse a la declaración jurada, únicamente por los contribuyentesque deben llevar contabilidad completa y se acojan al régimen optativo establecido por el artículo 72 de la Ley.

La información a que se refiere el numeral 2 de este artículo, debe adjuntarse a ladeclaración jurada, por los contribuyentes no obligados a llevar contabilidad completa.

Cuando los contribuyentes presenten por medios electrónicos, conforme lo autorice la

Administración Tributaria, los anexos o documentos de soporte que por disposiciónlegal o reglamentaria deban acompañar a la declaración jurada, deberán presentarlosigualmente en forma electrónica junto con la misma. En este caso, los originales enpapel de los anexos, documentos de soporte y dictamen de los estados financierosauditados, deberán permanecer en poder de los sujetos pasivos de la obligacióntributaria, por el plazo legalmente establecido y deben exhibirse o presentarse arequerimiento de la Administración Tributaria.

Cuando se trate de anexos que deben ser auditados por un profesional o empresa deauditoria independiente, el contribuyente o responsable debe manifestar bajo juramento en su declaración electrónica, que los documentos originales en papelobran en su poder.

En Su Capítulo VIII: Pagos Trimestrales Y Retenciones, establece que:

ARTICULO 29. PAGOS TRIMESTRALES. De conformidad con el artículo 61 de laLey, los contribuyentes, excepto los que obtengan ingresos exclusivamente en relaciónde dependencia, los que paguen el impuesto conforme a los regímenes establecidosen los artículos 44 y 44 "A" de la Ley, y los pequeños contribuyentes del Impuesto alValor Agregado que tengan autorización de la Administración Tributaria para el pagode una cuota fija trimestral de dicho impuesto, deberán realizar pagos trimestrales enconcepto del Impuesto Sobre la Renta; para lo cual se observarán los procedimientossiguientes:

1. Los contribuyentes que opten por efectuar cierres contables parciales o liquidaciónpreliminar de sus operaciones, para determinar el pago trimestral, deberán acumular laganancia o pérdida fiscal obtenida en cada cierre trimestral, al trimestre inmediatosiguiente. A la renta imponible determinada en cada trimestre, se le aplicará la tarifaque establece el artículo 72 de la Ley para determinar el monto del impuesto, al cualse acreditará el impuesto determinado y pagado en el trimestre inmediato anterior, y ladiferencia constituirá el impuesto a pagar correspondiente a dicho trimestre. El cuartopago trimestral se liquidará en la declaración jurada que corresponda al período deliquidación definitiva anual.

Al formulario de declaración jurada de pago trimestral, deberá adjuntarse el estado deresultados, el estado de flujo de efectivo y el estado de costo de producción, este

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 17/22

último cuando se lleve contabilidad de costos, de cada cierre contable parcial oliquidación preliminar de operaciones.

Los contribuyentes que obtengan ingresos sujetos a retención con carácter de pagodefinitivo del impuesto, rentas no afectas a esta retención y rentas exentas, para

calcular el pago trimestral del impuesto, deberán deducir los costos y gastos queafectan a cada una de las rentas. Cuando no pueda comprobarse la relación directa decostos y gastos entre las rentas sujetas a retención definitiva, las rentas no sujetas aretención definitiva y las exentas; éstos se distribuirán en forma proporcional al total deingresos del contribuyente.

2. Sobre la base de una renta imponible estimada en cinco por ciento (5%) del total delas rentas brutas obtenidas en el trimestre respectivo, con exclusión de las rentasexentas y las ganancias de capital. El impuesto correspondiente a dicha rentaimponible se determinará conforme lo establece el artículo 72.

3. Pagar trimestralmente una cuarta parte del impuesto determinado en el período de

liquidación definitiva anual anterior. En el caso de que el período anterior fuere menor de un año, la renta imponible se proyectará a un año y se le aplicará la tarifacorrespondiente.

ARTICULO 30. ENTREGA DE LOS PAGOS TRIMESTRALES. El pago del impuestose efectuará por trimestres vencidos, dentro de los diez (10) días hábiles siguiente a lafinalización del trimestre que corresponda, por medio de declaración jurada, que almismo tiempo constituye recibo de pago. El cuarto pago trimestral se liquidará en ladeclaración jurada que contiene la liquidación definitiva anual del impuesto, la cual sepresentará dentro de los tres primeros meses del año calendario.

La declaración jurada correspondiente a los pagos trimestrales deberá presentarseaún en el caso en que no resulte impuesto a pagar, por no haberse obtenido rentas opor haberse determinado pérdida fiscal en el cierre contable parcial o en la liquidaciónpreliminar, efectuada de conformidad con lo estipulado en el inciso a) del artículo 61de la Ley. Estas declaraciones podrán presentarse por los medios electrónicos queautorice la Administración Tributaria, aplicando las disposiciones que se establecen enel artículo 26 de este Reglamento.

La declaración jurada deberá ser presentada y el pago hacerse efectivo, aún en elcaso de trimestres que resulten incompletos por el inicio o cese de actividades.

IMPUESTO AL VALOR AGREGADO (IVA):

CAPÍTULO V: DE LAS DEDUCCIONES

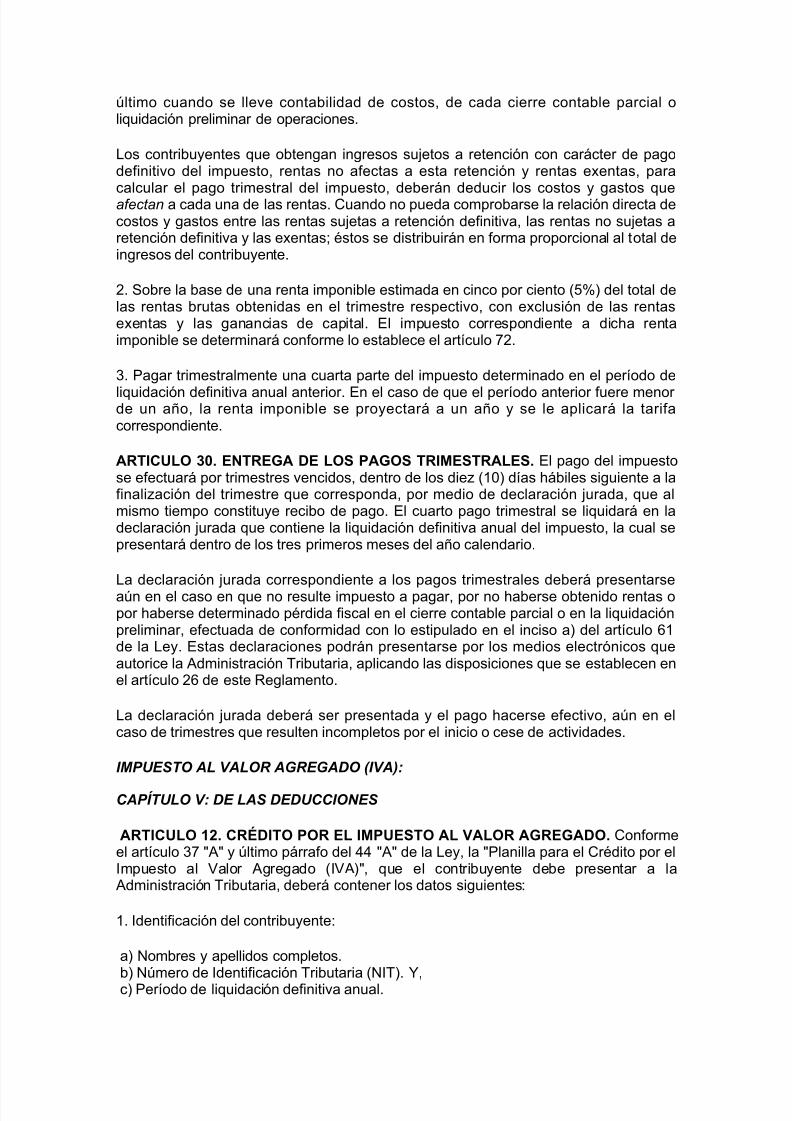

ARTICULO 12. CRÉDITO POR EL IMPUESTO AL VALOR AGREGADO. Conformeel artículo 37 "A" y último párrafo del 44 "A" de la Ley, la "Planilla para el Crédito por elImpuesto al Valor Agregado (IVA)", que el contribuyente debe presentar a laAdministración Tributaria, deberá contener los datos siguientes:

1. Identificación del contribuyente:

a) Nombres y apellidos completos.

b) Número de Identificación Tributaria (NIT). Y,c) Período de liquidación definitiva anual.

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 18/22

2. Identificación del patrono:

a) Nombres y apellidos completos, si es persona individual; razón o denominaciónsocial, si es persona jurídica. Y,b) Número de Identificación Tributaria (NIT).

3. Nombres y apellidos completos o nombre comercial si el emisor es personaindividual; razón o denominación social o nombre comercial, si se trata de persona jurídica.

4. Número de Identificación Tributaria (NIT), del emisor (vendedor).

5. Fecha de emisión y número correlativo de la factura.

6. Descripción general de los bienes y servicios adquiridos.

7. Valor total de las compras por facturas, las que ya incluyen al Impuesto al Valor Agregado (IVA).

8. Total de las compras gravadas por el Impuesto al Valor Agregado (IVA) efectuadasdurante el período de liquidación definitiva anual del contribuyente.

9. Total del Impuesto al Valor Agregado (IVA) pagado por el contribuyente durante elperíodo de liquidación definitiva anual.

De conformidad con el segundo párrafo del artículo 37 "A" precitado de la ley, el cualrequiere del detalle de facturas, las emitidas por un mismo proveedor no podrán ser consolidadas en un solo renglón.

El Impuesto al Valor Agregado (IVA) acreditable al Impuesto Sobre la Renta, es elpagado durante el período de liquidación definitiva anual de este último, en laadquisición de los bienes o servicios adquiridos por el contribuyente para su usopersonal y el de su familia, hasta por un monto equivalente a la tarifa del Impuesto alValor Agregado aplicada a su renta neta obtenida en dicho período. Al valor asídeterminado se sumará el IVA pagado por la adquisición de vehículos terrestresusados, de conformidad con la tarifa específica contenida en el artículo 55 de la Leydel Impuesto al Valor Agregado.

Los contribuyentes que se desempeñen en relación de dependencia y las personasindividuales que deben presentar declaración jurada anual, deberán presentar a laAdministración Tributaria, la planilla para el crédito por el Impuesto al Valor Agregado(IVA), dentro de los primeros diez (10) días hábiles del mes de enero de cada año ydeberán entregar copia de la misma a su patrono para los efectos de determinar yliquidar su impuesto definitivo.

En todos los casos, los contribuyentes están obligados a conservar en su poder lasfacturas que sirvieron de base para calcular el crédito del Impuesto al Valor Agregado,hasta que opere el período de prescripción. Dicho crédito será improcedente si laplanilla a que se refiere el artículo 37 "A" no se presenta dentro del plazo antesseñalado o cuando al ser requeridas las respectivas facturas, los contribuyentes no laspresenten ante la Administración Tributaria.

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 19/22

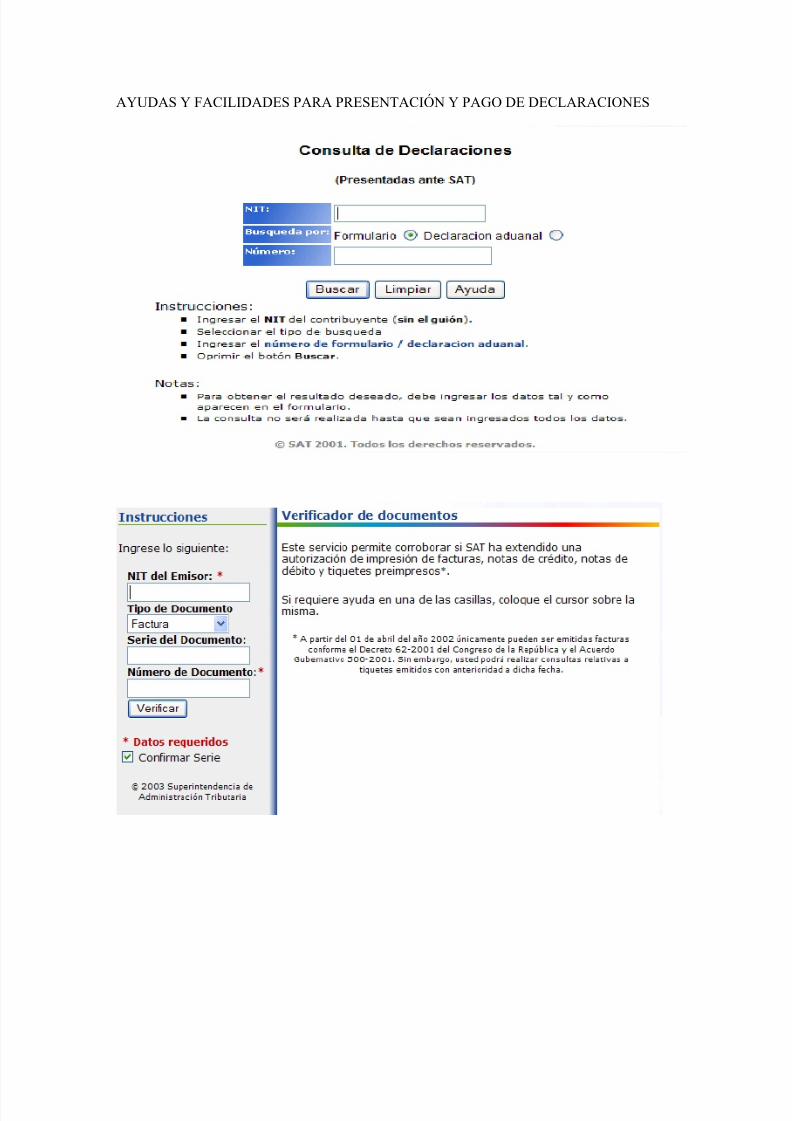

AYUDAS Y FACILIDADES PARA PRESENTACIÓN Y PAGO DE DECLARACIONES

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 20/22

INSCRIPCIÓN DE EMPRESAS EN GUATEMALA

Actualmente existe la ventanilla Ágil la cual permite inscribir automáticamente en elRegistro Mercantil, SAT, IGSS e IRTRA puede descargar el formulario aquí y elinstructivo aquí, pero si desea realizar sus trámites utilizando el procedimiento largopuede hacerlo siguiendo los siguientes vínculos.

REGISTRO MERCANTIL

o Solicitud de Inscripción de Comerciante Individual y Empresao Solicitud de Inscripción de Sociedades Mercantileso Solicitud de Inscripción de Auxiliares de Comercio

SAT

o Formulario de Inscripción y Actualización de Información de Contribuyentes en elRegistro Tributario Unificado.

o Instructivo Formulario SAT-0014o Solicitud para Autorización de impresión y uso de Documentoso Formularios Solicitud de Habilitación de libros

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 21/22

DESVENTAJAS DE LA SOCIEDAD COMANDITA

DESVENTAJAS

o Los socios comanditarios no pueden votar o Los socios comanditarios tienen prohibido cualquier acto de administración de la

sociedad.o Los socios comanditados tienen a su cargo la administración de la sociedad y la

representación legal de la misma (Comandita por acciones).

ARTÌCULOS DEL CÒDIGO DE COMERCIO RELACIONADOS CON LA SOCIEDADCOMANDITA POR ACCIONES

• Artículo 195. Sociedad En Comandita Por Acciones: Sociedad en comandita poracciones, es aquélla en la cual uno o varios socios comanditados responden enforma subsidiaria, ilimitada y solidaria por las obligaciones sociales y uno o varios

socios comanditarios tienen la responsabilidad limitada al monto de las accionesque ha suscrito, en la misma forma que los accionistas de una sociedad anónima.

Las aportaciones deben estar representadas por acciones.

• Artículo 196. Régimen: La sociedad en comandita por acciones se regirá por lasreglas relativas as la sociedad anónima, salvo lo dispuesto en los artículossiguientes.

• Artículo 197. Razón Social: La razón social se forma con el nombre de uno de lossocios comanditados o con los apellidos de dos o más de ellos, si fueren varios, ycon el agregado obligatorio de la leyenda: “y Compañía Sociedad en Comanditapor Acciones”, la cual podrá abreviarse: “y Cía., S. C. A.”.

• Artículo 198. Socios Comanditados son Administradores: Los socios comanditadostienen a su cargo la administración de la sociedad y la representación legal de lamisma y están sujetos a las obligaciones y responsabilidades de losadministradores de la sociedad anónima.

• Artículo 199. Órgano De Fiscalización: En esta clase de sociedades, es obligatorioestablecer en la escritura constitutiva un órgano de fiscalización integrado poruno o varios contadores, auditores o comisarios nombrados exclusivamente porlos socios comanditarios y cuyo funcionamiento y atribuciones se regirá por lo

dispuesto para la fiscalización de las sociedades anónimas.

5/8/2018 Proyecto Sociedad c.A - slidepdf.com

http://slidepdf.com/reader/full/proyecto-sociedad-ca 22/22

• Artículo 200. Remoción De Administradores: La asamblea general puede removera los administradores o proveer la sustitución del administrador que porcualquier causa haya cesado en su cargo. Desde el momento que el nuevoadministrador acepte el nombramiento, asume la calidad y las responsabilidadesde socio comanditado. El socio comanditado que hubiere sido removido o

sustituido de la administración, mantendrá sus derechos y obligación comocomanditada, salvo lo relativo a administración.

• Artículo 201. Cese De Responsabilidad: El socio comanditado que cese en el cargode administrador, no responde por las obligaciones de la sociedad, surgidas conposterioridad a la inscripción en el Registro Mercantil, de la cesación del cargo.

• Artículo 202. Prohibición De Votar: Los socios comanditados no tienen derecho devoto por las acciones que les corresponden, en las deliberaciones de la asambleaque conciernen al nombramiento y a la remoción de los órganos de fiscalización,el ejercicio de la acción de responsabilidad y la aprobación de los actos de laadministración.