PROPUESTAS DE NUEVAS MEDIDAS TRIBUTARIAS 03-09-16.pdf · delitos tributarios de acuerdo a ley, ......

21

PROPUESTAS DE NUEVAS MEDIDAS TRIBUTARIAS Trujillo, 03 de Setiembre de 2016 Miguel Arancibia Cueva 1

Transcript of PROPUESTAS DE NUEVAS MEDIDAS TRIBUTARIAS 03-09-16.pdf · delitos tributarios de acuerdo a ley, ......

P R O P U E S TA S D E N U E V A S M E D ID A S TR IB U TA R IA S

Tru jillo , 03 de S e tiem bre de 2016

M igue l A ranc ib ia C ueva

1

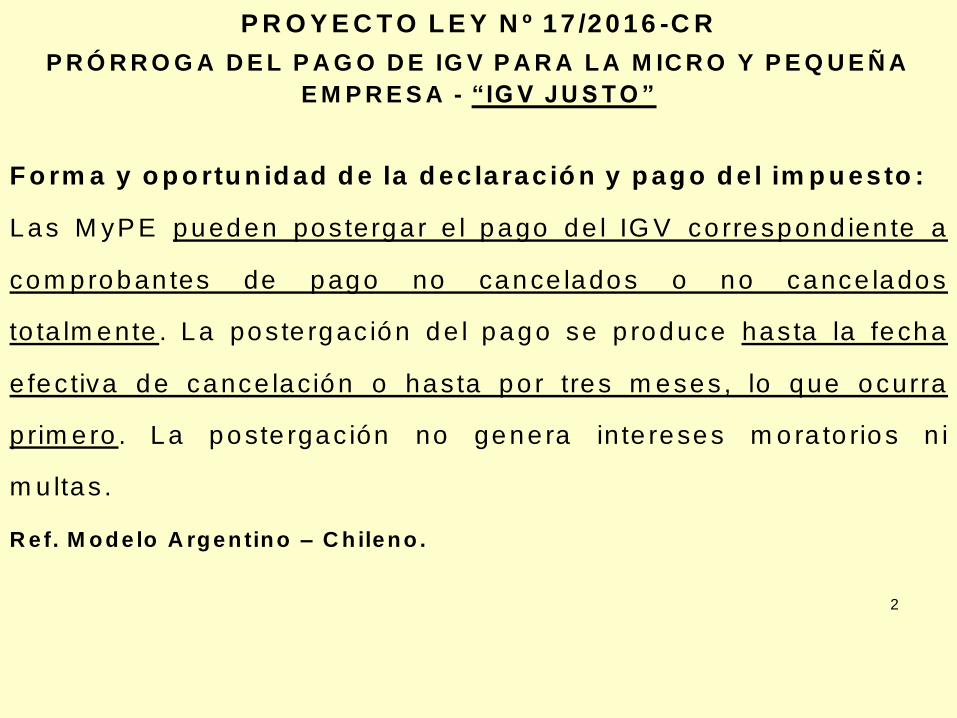

P R O Y E C T O L E Y N º 17 /2016 -C R

P R Ó R R O G A D E L P A G O D E IG V P A R A L A M IC R O Y P E Q U E Ñ A

E M P R E S A - “IG V JU S T O ”

F o rm a y o p o rtu n id ad d e la d ec la rac ió n y p ag o d e l im p u es to :

Las M yP E pueden pos terga r e l pago de l IG V co rrespond ien te a

com proban tes de pago no cance lados o no cance lados

to ta lm ente . La pos te rgac ión de l pago se p roduce has ta la fecha

e fec tiva de cance lación o has ta po r tres m eses , lo que ocurra

p rim e ro . La poste rgac ión no gene ra in te reses m ora to rios n i

m u ltas .

R ef. M o d e lo A rg en tin o – C h ilen o .

2

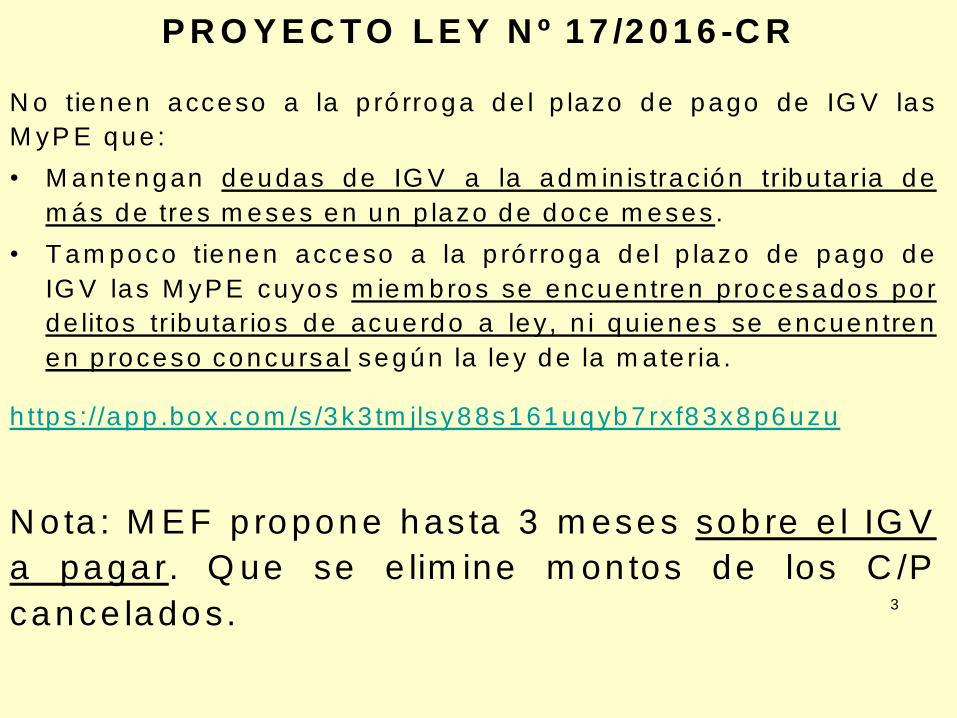

P R O Y E C TO LE Y N º 17 /2016 -C R

N o tienen acceso a la p ró rroga de l p lazo de pago de IG V las

M yP E que :

• M an tengan deudas de IG V a la adm in is trac ión tribu ta ria de

m ás d e tres m eses e n un p lazo de doce m eses .

• T am poco tienen acceso a la p rórroga del p lazo de pago d e

IG V las M yP E cuyos m iem bros se encuentren procesados po r

de litos tributa rios de acue rdo a ley, n i qu ienes se encuen tren

en p roceso concu rsa l según la ley d e la m a te ria .

h ttps ://app .box .com /s /3 k3 tm jlsy88s161 uqyb 7 rxf83x8p6uzu

N o ta : M E F propone has ta 3 m eses sob re e l IG V

a paga r. Q ue se e lim ine m on tos de los C /P

cance lados. 3

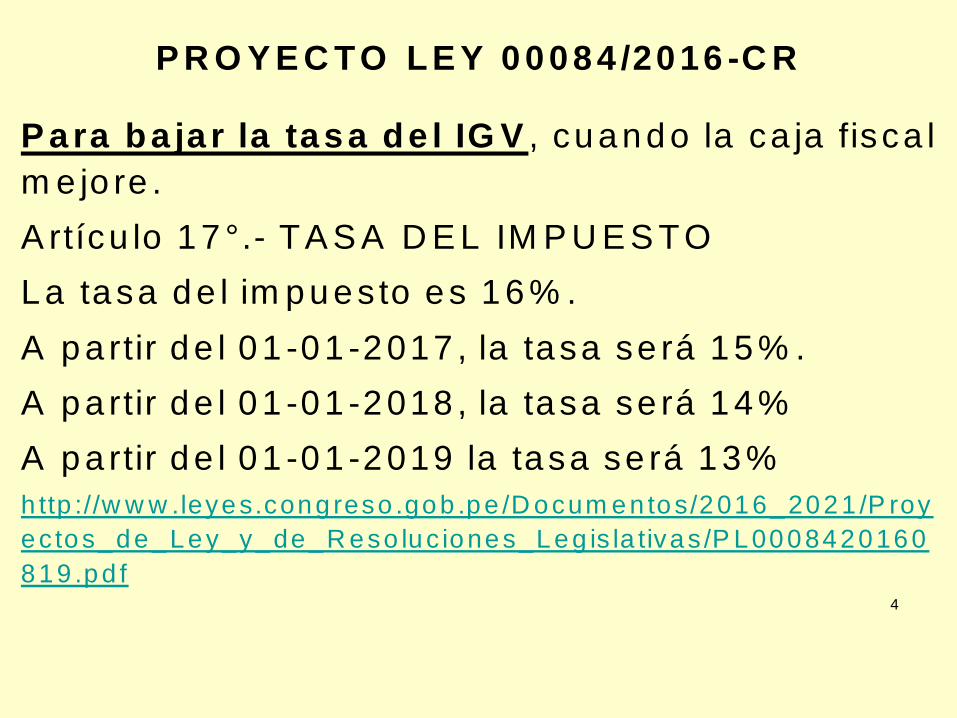

P R O Y E C TO LE Y 00084 /2016 -C R

P ara ba ja r la tasa de l IG V , cuando la ca ja fisca l

m e jo re .

A rtícu lo 17 °.- TA S A D E L IM P U E S TO

La tasa de l im pues to es 16% .

A pa rtir de l 01 -01 -2017 , la tasa se rá 15% .

A pa rtir de l 01 -01 -2018 , la tasa se rá 14%

A pa rtir de l 01 -01 -2019 la tasa se rá 13%

h ttp ://w w w .leyes.cong reso .gob .pe /D ocum en tos/2016_2021 /P roy

ec tos_de_Ley_y_de_R eso luc iones_Leg is la tivas /P L0008420160

819 .pd f4

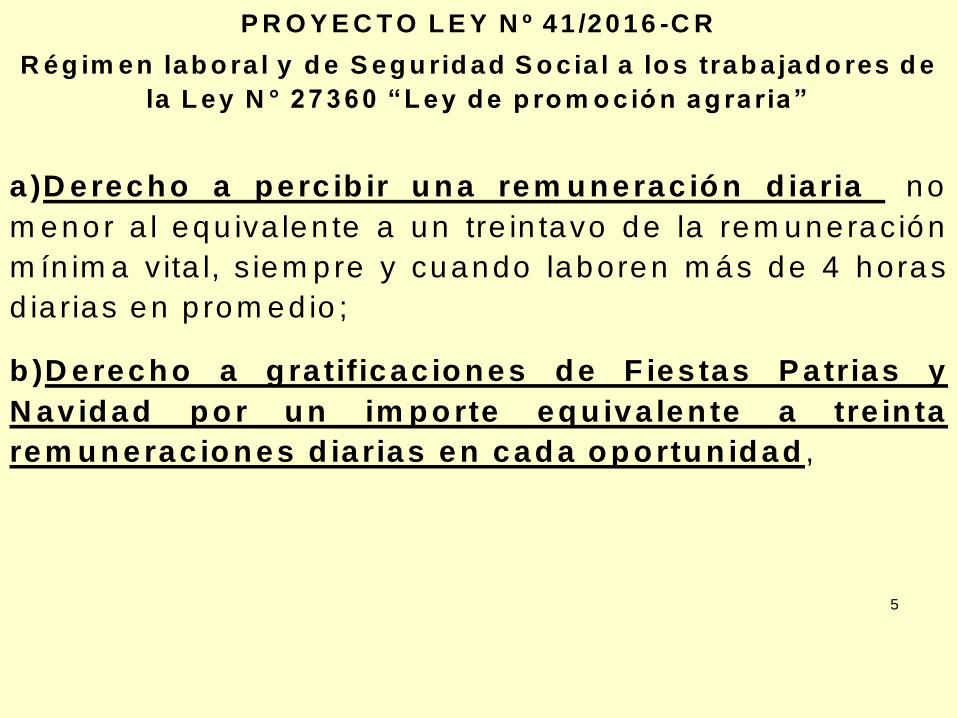

P R O Y E C T O L E Y N º 41 /2016 -C R

R ég im en lab o ra l y d e S eg u rid ad S o c ia l a lo s trab a jad o res d e

la L ey N ° 27360 “L ey d e p ro m o c ió n ag ra ria”

a )D erech o a p erc ib ir u n a rem u n erac ió n d ia ria no

m enor a l equ iva len te a un tre in tavo de la rem une rac ión

m ín im a vita l, s iem pre y cuando laboren m ás de 4 horas

d ia rias en p rom ed io ;

b )D erech o a g ra tificac io n es d e F ies tas P a trias y

N av id ad p o r u n im p o rte eq u iva len te a tre in ta

rem u n erac io n es d ia rias en cad a o p o rtu n id ad ,

5

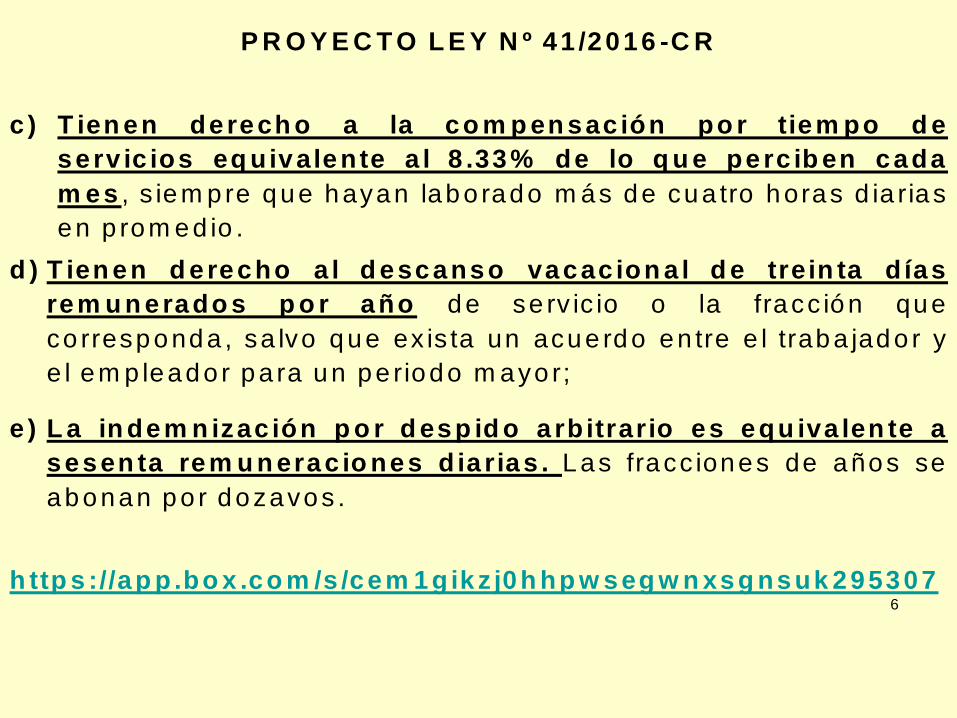

P R O Y E C T O L E Y N º 41 /2016 -C R

c) T ien en derech o a la co m p en sac ión po r tiem po d e

serv ic ios eq uivalente a l 8 .33% de lo q u e perc ib en cada

m es , s iem pre que hayan labo rado m ás de cua tro horas d ia rias

en p rom ed io .

d ) T ien en d erecho a l d escanso vacac ion a l d e trein ta d ías

rem u n erado s p o r año de se rv ic io o la fracc ión que

co rresponda , sa lvo q u e ex is ta un acue rdo en tre e l traba jado r y

e l em p leado r pa ra un pe riodo m ayo r;

e ) L a in dem n izac ión p o r d esp id o arb itrario es equ iva len te a

sesen ta rem u n erac io nes d ia rias . Las fracc iones de años se

abonan po r dozavos .

h ttp s ://ap p .bo x .co m /s /cem 1gikz j0h hp w seg w n xsg nsuk 2953076

P R O Y E C TO LE Y 00050 /2016 -C R

P roponen inc rem enta r en 1 % e l IP M

S e ha p resen ta do en e l C ongres o d e la R epú b lica u n

proyec to de ley que m od ifica ría los artícu los 76° y 89° de

la Ley de T ribu tac ión M un ic ipa l, co n la fina lidad d e

incre m entar d e 2 a 3 p or c ien to la ta sa del Im pue sto de

P rom oción M un ic ipa l. A s im ism o, se estab lecería q ue los

recursos qu e perc iba n las M un ic ipa lid ades por Fon do d e

C om pensac ión M un ic ipa l (FO N C O M U N ) serían u tilizados

de la s igu ien te m anera : (i) 50 po r c ien to de la trans fe renc ia

sería destinad o a gastos de invers ión e n in fraes truc tu ra ; y ,

(ii) 50 por c ien to de la trans fe renc ia sería destinado a

gasto corrien te .

http ://w w w .leyes .congreso .gob .pe /D ocum entos /2016_2021 /P royectos_d

e_Ley_y_de_R eso luc iones_Leg is la tivas /P L0005020160816 .pd f

7

P R O Y E C TO D E LE Y N ° 00103 /2016 -C R

Q U E M O D IF IC A E L IM P U E S TO A LA

R E N TA P E R M IT IE N D O D E D U C IR 15 U IT A

LO S TR A B A JA D O R E S D E P E N D IE N T E S

Q U E O B TIE N E N R E N T A S D E Q U IN T A

C A TE G O R ÍA .

N o ta : E x is te o tra propues ta de l M E F de 14

U IT .

8

P R O Y E C TO D E LE Y N ° 00107 /2016 -C R

Q U E E S T A B LE C E LA E X O N E R A C IÓ N

D E L P A G O D E L IM P U E S T O P R E D IA L A

LA S P E R S O N A S M A Y O R E S D E 65 A Ñ O S

N O A FIL IA D A S A N IN G U N S IS TE M A

P R E V IS IO N A L O Q U E N O C A L IF IC A N

P A R A R E C IB IR P E N S IÓ N D E JU B ILA C IÓ N

N o ta : E s te benefic io es independ ien te a l de l

adu lto m ayo r.9

P R O Y E C TO D E LE Y N ° 00104 /2016 -C R

Q U E M O D IF IC A E L A R TÍC U L O 324 D E L

D E C R E TO S U P R E M O 016 -2009-M TC

P A R A P R O H IB IR Q U E L A S

FO TO P A P E L E T A S P O R S I S O LA S S E A N

M E D IO P A R A LA IM P O S IC IÓ N D E

M U LTA S D E TR Á N S ITO

10

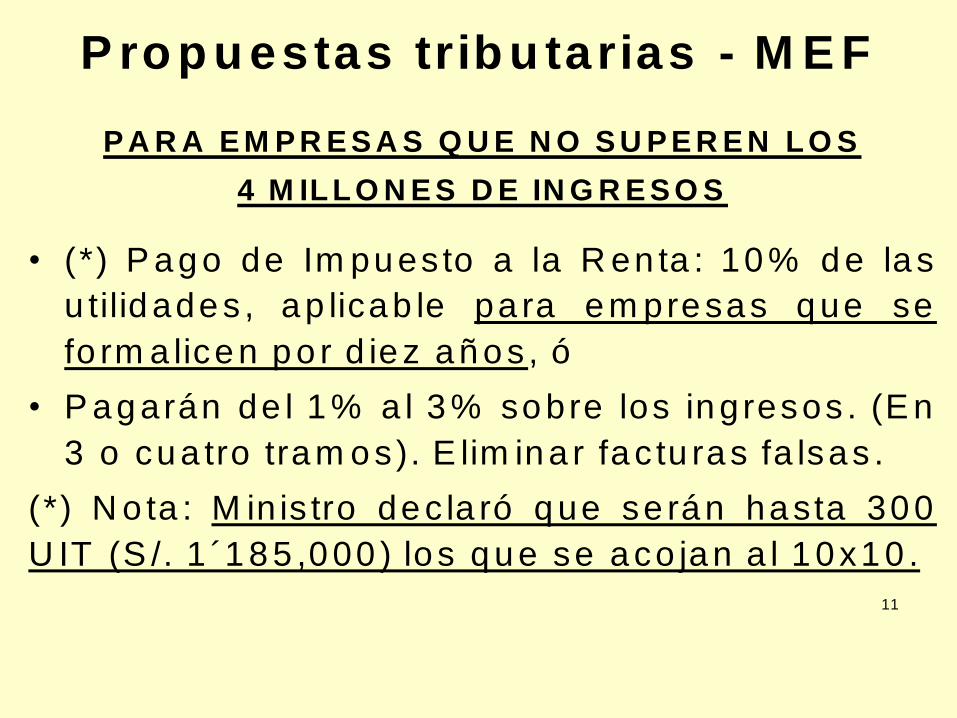

P ro p u estas trib u tarias - M E F

P A R A E M P R E S A S Q U E N O S U P E R E N L O S

4 M IL L O N E S D E IN G R E S O S

• (*) P ago de Im pues to a la R en ta : 10% de las

u tilidades , ap licab le pa ra em presas que se

fo rm a licen p o r d iez a ñ o s , ó

• P agarán de l 1% a l 3 % sobre los ingresos . (E n

3 o cua tro tram os). E lim ina r fac tu ras fa lsas .

(*) N o ta : M in is tro dec la ró que se rán hasta 300

U IT (S /. 1 ´185 ,000 ) los que se aco jan a l 10x10 .

11

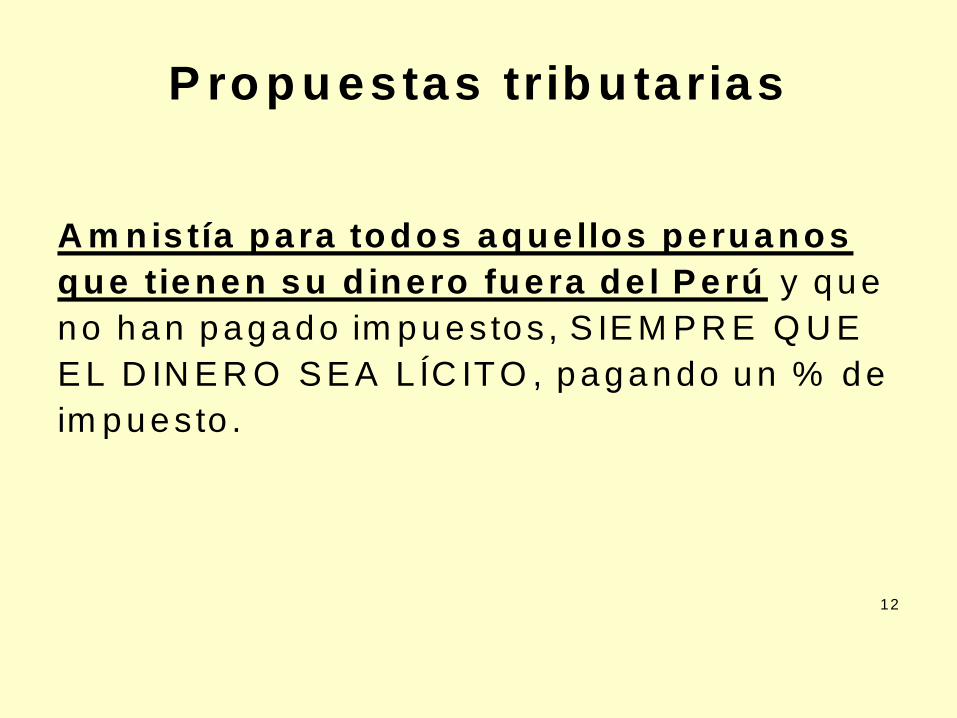

P ro p u estas trib u tarias

A m nis tía pa ra todos aque llos pe ruanos

que tienen su d ine ro fue ra de l P e rú y que

no han pagado im pues tos , S IE M P R E Q U E

E L D IN E R O S E A L ÍC ITO , pagando un % de

im pues to .

12

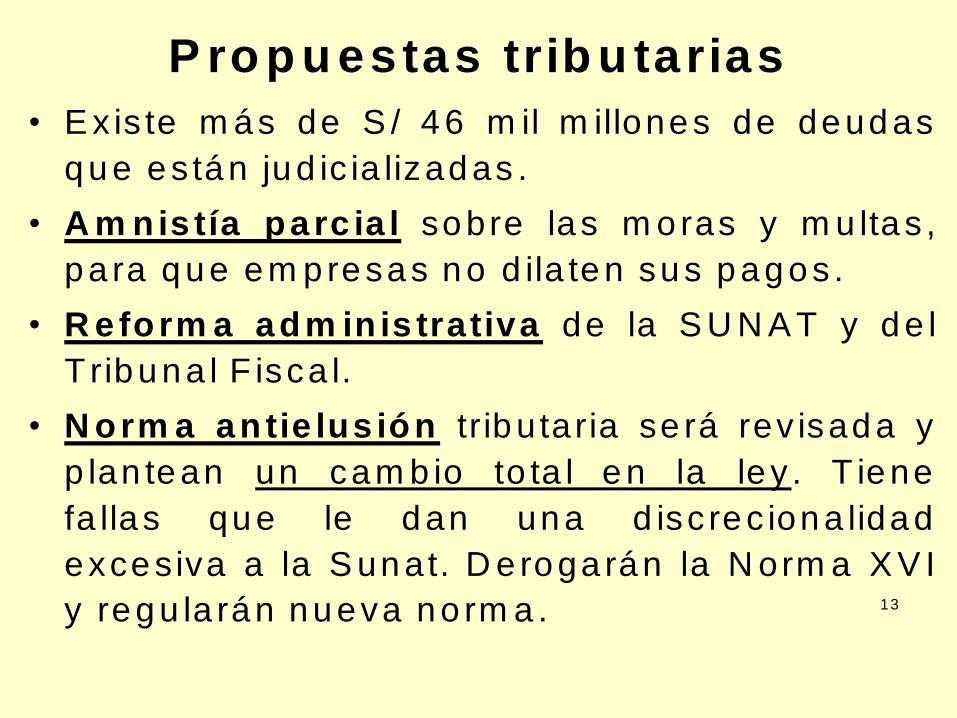

P ro p u estas trib u tarias

• E x is te m ás de S / 46 m il m illones de deudas

que es tán jud ic ia lizadas .

• A m nis tía parc ia l sobre las m oras y m u ltas ,

pa ra que em presas no d ila ten sus pagos .

• R eform a adm in is trativa de la S U N A T y de l

Tribuna l F isca l.

• N orm a antie lus ión tr ibu taria se rá rev isada y

p lan tean un cam b io to ta l en la ley . T iene

fa lla s que le dan una d isc rec iona lidad

excesiva a la S unat. D e roga rán la N orm a X V I

y regu la rán nueva no rm a . 13

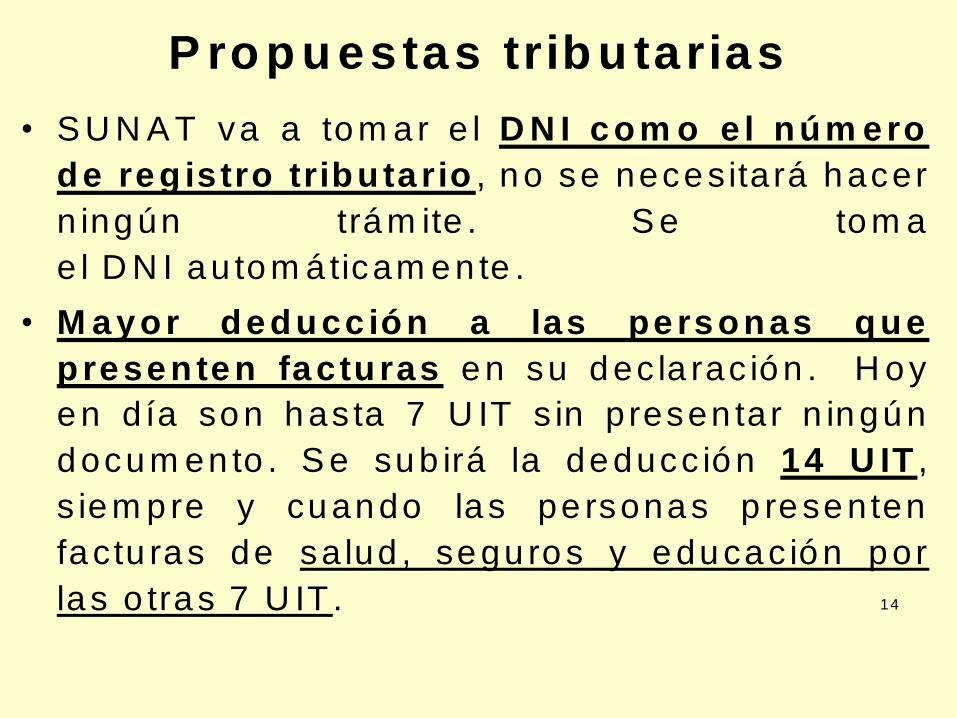

P ro p u estas trib u tarias

• S U N A T va a tom ar e l D N I com o e l núm ero

de reg istro tribu ta rio , no se necesita rá hacer

n ingún trám ite . S e tom a

e l D N I au tom á ticam en te .

• M ayor deducc ión a las personas que

presenten facturas en su dec la rac ión . H oy

en día son has ta 7 U IT s in presen tar n ingún

docum en to . S e sub irá la deducc ión 14 U IT ,

s iem pre y cuando las pe rsonas p resenten

factu ras de sa lud , segu ros y educac ión por

las o tras 7 U IT . 14

P ro p u estas trib u tarias

• Todo gas to em itido por un P O S será una

factura . Lo ún ico que se neces ita es poner e l

D N I, pero ya no será a m ano , pues se

d ig ita liza rá pa ra que entre inm ed ia tam en te a l

s is tem a de S U N A T. A s í, e l s is tem a de

cóm pu to de l P O S em itirá una cop ia a la

S U N A T y és ta pod rá cruza r la in fo rm ac ión .

(A S B A N C ve v iab le )

• O tros países ya no aceptan efectivo y es to

e s pa rte de una re fo rm a con tra e l lavado de

d ine ro que tenem os que segu ir pa ra accede r

a la O C D E . 15

P ro p u estas trib u tarias

• Las facturas que van a em itir a las pe rsonas

na tu ra les van a ser deduc ib les pa ra las

em presas y pa ra los ind iv iduos .

• La reducc ión de la tasa de l IR se rá rev isada .

• P re tenden sub ir a 30% y reducir la tasa a los

d iv idendos de l 6 .8% a l 4 .1 .%

• P lan tean e lim ina r las bo le tas de ven ta .

• C on tab ilidad y com probantes to ta lm en te

e lec trón icos .16

N U E V A F A C U L T A D D IS C R E C IO N A L P A R A N O

S A N C IO N A R P O R N O E X H IB IR L IB R O S , R E G IS T R O S Y

D O C U M E N T O S O P O R N O C O M P A R E C E R

• M edian te R es. 04 0-2 016-S U N A T /6000 00 A d jun ta O pera tiva

pub licada e l 28-08-2016 se am plía la facu ltad de no sancion ar a

T O D O S lo s co n trib u yen tes por no exh ib ir los lib ros, reg istros y

docum ento s re lac io nado s con ob lig acion es tribu ta rias o por no

com parece r o com pare cer extem po ráne am ente por in fra ccio nes d e

los num era les 1) y 7) de l a rt. 177° de l C .T .

• In ic ia lm ente las R eso lucion es de S uperin tendencia N a ciona l

A djun ta O pera tiva N .° 051 y 05 4-20 15-S U N A T /600000 d ispusie ron

la facu ltad d iscre ciona l de no san cionar so lam ente a los

con tribuyen tes acog idos a l N uevo R U S .

• La pre sen te re so luc ión en tra rá en vig encia a partir de la fecha d e

su em isión y será de ap licación , inc lu s ive , a las in fracciones

com etidas o de tectad as co n an te rio rid ad a d icha fecha , aún cua ndo

la R eso lu ción de M ulta no haya sido em itida o hab ie ndo sid o

em itida no se hub ie ra no tificado .17

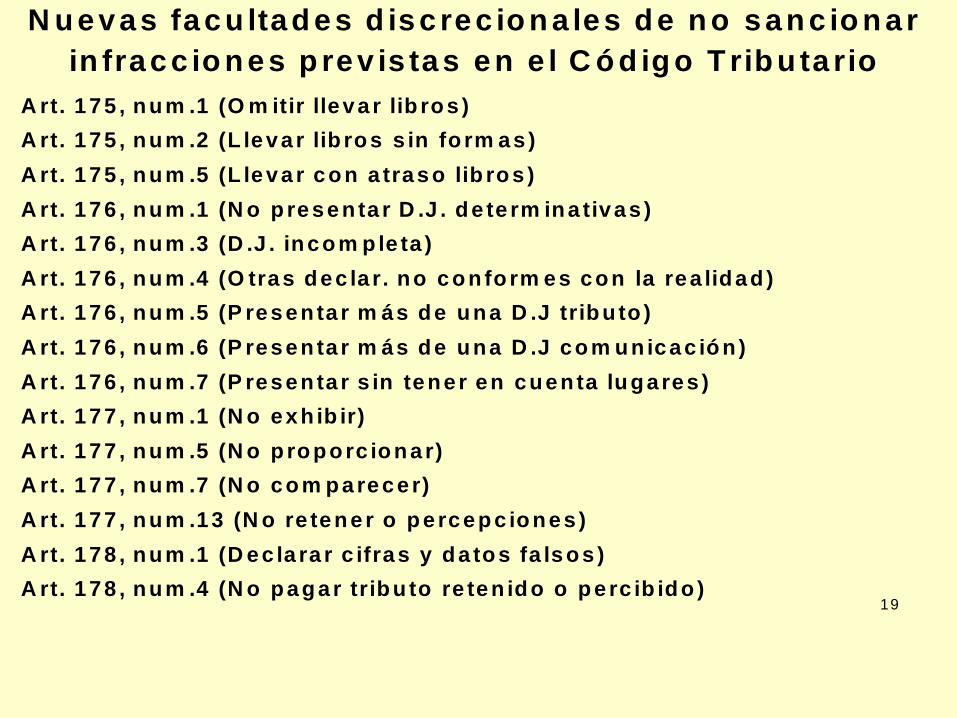

N u evas facu ltad es d isc rec io n a les d e n o san c io n ar

in fracc io n es p rev is tas en e l C ó d ig o T rib u ta rio

M ed ian te R es .039 -2016-S U N A T /600000 (pub .1 9 -8-16 ), la

A dm in is trac ión Tributa ria ha d ispuesto que ha rá uso de la

facu ltad discrec io n al d e n o sanc io n ar d iversas in fracc ion es

p rev istas en e l C ód igo T ribu tario , e l D . Leg . 9 4 0 (S P O T) y e l

D .Leg.932 (S istem a e lec trón ico de no tificac ión de em bargos e n

fo rm a de re tenc ión y ac tos v incu lados a las em presas de l S is tem a

F inanc ie ro ), s iem pre q u e dem ues tren que la com is ión de una

in fracc ión se deb e a la o cu rren c ia d e h ech os po r caso fo rtu ito

o d e fu erza m ayo r.

18

N u evas facu ltad es d isc rec io n a les d e n o san c io n ar

in fracc io n es p rev is tas en e l C ó d ig o T rib u ta rio

A rt. 175 , num .1 (O m itir lleva r lib ros )

A rt. 175 , num .2 (L levar lib ros s in fo rm as )

A rt. 175 , n u m .5 (L leva r co n a traso lib ro s )

A rt. 176 , num .1 (N o p resen ta r D .J . de te rm ina tivas )

A rt. 176 , num .3 (D .J . incom ple ta )

A rt. 1 7 6 , num .4 (O tras dec la r. no co n fo rm es con la rea lidad )

A rt. 176 , num .5 (P resen ta r m ás de una D .J tribu to )

A rt. 1 7 6 , num .6 (P resen ta r m ás de una D .J com un icac ión )

A rt. 176 , num .7 (P resen ta r s in tener en cuenta lugares )

A rt. 177 , num .1 (N o exh ib ir)

A rt. 1 7 7 , num .5 (N o p ro p o rc io n ar)

A rt. 177 , num .7 (N o com parecer)

A rt. 177 , n u m .13 (N o re ten er o p e rcep c io n es )

A rt. 178 , num .1 (D ec la ra r c ifras y da tos fa lsos )

A rt. 178 , num .4 (N o pagar tribu to re ten ido o pe rc ib ido )19

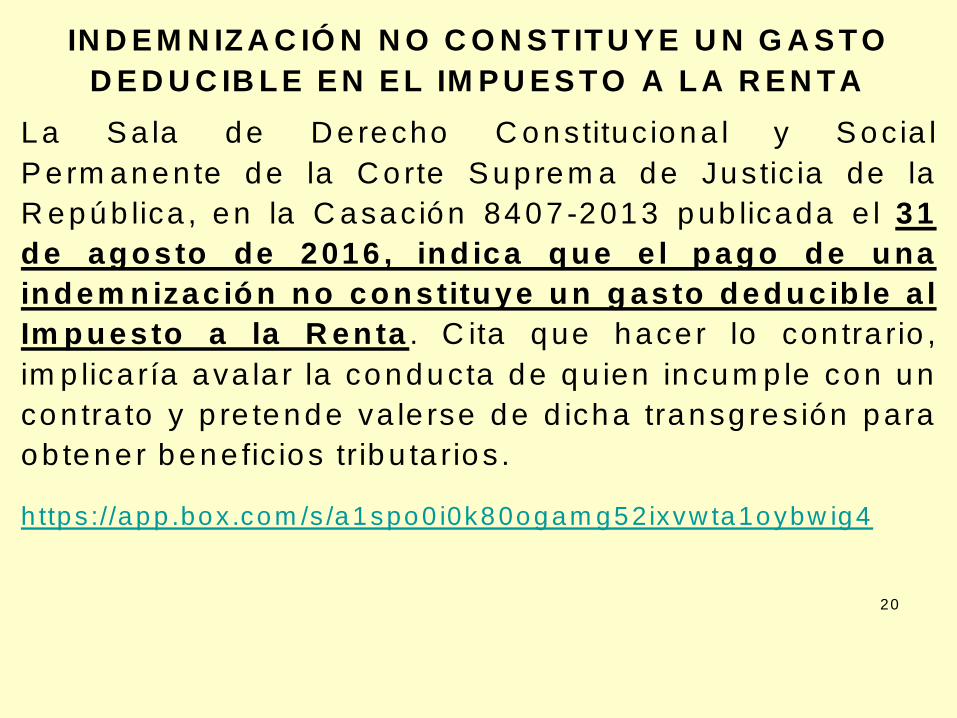

IN D E M N IZ A C IÓ N N O C O N S T IT U Y E U N G A S T O

D E D U C IB L E E N E L IM P U E S T O A L A R E N T A

La S a la de D erecho C onstituc iona l y S oc ia l

P e rm anen te de la C o rte S up rem a de Justic ia de la

R epúb lica , en la C asac ión 8407 -2013 pub licada e l 31

d e ag o s to de 2016 , in d ica q u e e l p ag o d e u na

in d em n izac ió n n o co n s titu ye u n g as to d ed u c ib le a l

Im p u es to a la R en ta . C ita que hace r lo con tra rio ,

im p lica ría ava la r la conducta de qu ien incum p le con un

con tra to y p re tende va le rse de d icha transg res ión para

ob tene r bene fic ios tribu ta rios .

h ttps ://app .box .com /s /a1spo0 i0k80ogam g52ixvw ta1oybw ig4

20

G R A C IA S P O R S U A TE N C IÓ N

m aranc ib ia@ m actribu to .com

B log : h ttp ://w w w .m actribu to .b logspot.com /

21