PROPUESTA PARA REMUNERAR LA ACTIVIDAD DE …20para... · la actividad de comercialización del...

20

PROPUESTA PARA REMUNERAR LA ACTIVIDAD DE COMERCIALIZACIÓN DEL SERVICIO PÚBLICO DE GAS COMBUSTIBLE POR REDES DE TUBERÍA 2010

Transcript of PROPUESTA PARA REMUNERAR LA ACTIVIDAD DE …20para... · la actividad de comercialización del...

PROPUESTA PARA REMUNERAR LA ACTIVIDAD DE COMERCIALIZACIÓN DEL SERVICIO PÚBLICO DE GAS COMBUSTIBLEPOR REDES DE TUBERÍA

2010

3

Juan Manuel Santos CalderónPresidente de la República

MIEMBROS DE LA COMISIÓN

Carlos Rodado Noriega Ministro de Minas y Energía

Tomás González EstradaViceministro de Minas

Rodrigo de Jesús Suescún MeloViceministro Técnico Ministerio de Hacienda

Juan Mauricio Ramírez CortésSubdirector Departamento Nacional de Planeación

Eva María Uribe TobónSuperintendente de Servicios Públicos Domiciliarios

COMITÉ DE EXPERTOS

Javier Augusto Díaz VelascoDirector Ejecutivo CREG

Juan Ignacio Caicedo Ayerbe Experto Comisionado

Hernán Molina ValenciaExperto Comisionado

Carlos Fernando Eraso CaleroExperto Comisionado

Germán Castro FerreiraExperto Comisionado

EDICIÓNComisión de Regulación de Energía y Gas –CREG-

Coordinación EditorialDiego Herrera Caipa

Asesora de ContenidoÁngela Ximena Leal Baquero

DiseñoAlexander Mora

Hecho en Bogotá D.C. – ColombiaOctubre de 2010

5

1. PRESENTACIÓN

1. SERVICIO DE GAS COMBUSTIBLE POR REDES DE TUBERÍA

2. COSTO DE LA COMERCIALIZACIÓN

3.AGENTES QUE REALIZAN LA COMERCIALIZACIÓN AL USUARIO FINAL

4.¿POR QUÉ CAMBIA LA METODOLOGÍA PARA REMUNERAR LA COMERCIALIZACIÓN?

5. OBJETIVOS DEL CAMBIO

6. METODOLOGÍA ACTUAL

7. METODOLOGÍA PROPUESTA

8. CONTRATOS DE GAS

9. CAMBIOS PROPUESTOS

7

8

11

11

12

12

13

16

19

20

TABLA DE CONTENIDO

7

La Comisión de Regulación de Energía y Gas (CREG) elaboró esta cartilla con el fin de que cualquier persona pueda conocer y entender la propuesta para calcular la tarifa que remunera la actividad de comercialización del servicio de gas combustible por redes de tubería. Este es uno de los componentes de toda la fórmula tarifaria con la cual se le cobra al usuario final.

El propósito de esta difusión es que cualquier persona interesada tenga los argumentos para realizar sus comentarios y sugerencias.

El aporte de los agentes, las entidades públicas y educativas, así como la ciudadanía en general, es esencial para el análisis y la definición de los procesos regulatorios que desarrolla la CREG, por tanto quienes estén interesados en realizar comentarios y sugerencias de la propuesta podrán enviarlos a la Av. Calle 116 No. 7 -15 Edificio Cusezar Int. 2 Of. 901, en Bogotá D.C., al correo electrónico [email protected] o al fax 6 032100 de Bogotá D.C.

La propuesta regulatoria se divulgó mediante la Resolución CREG 103 de 2010, publicada en el Diario Oficial No.47.785 del 29 de julio de 2010; y los análisis soporte de esta propuesta están contenidos en el Documento CREG 077 de 2010.

Tanto, la Resolución como el documento soporte se pueden encontrar en la página web de la CREG (www.creg.gov.co) en el enlace Normas. Allí se despliega un menú donde aparece el vínculo resoluciones CREG, en el cual están ordenadas consecutivamente por año y al final de la resolución respectiva aparece el correspondiente documento.

La CREG realizará audiencias públicas para que un mayor número de personas conozca esta propuesta y participe en el proceso de discusión. El cronograma de estos encuentros se informará oportunamente a través de medios masivos de comunicación.

También se enviará esta cartilla a todas las gobernaciones del país para que los mandatarios regionales difundan su contenido.

La propuesta regulatoria de esta cartilla pretende modificar la Resolución CREG 011 de 2003, vigente desde el 6 de marzo del mismo año, mediante la cual se establecieron los criterios para remunerar las actividades de distribución y comercialización de gas combustible y las fórmulas generales aplicables a los usuarios regulados del servicio público domiciliario de gas combustible por redes de tubería.

PRESENTACIÓN

8

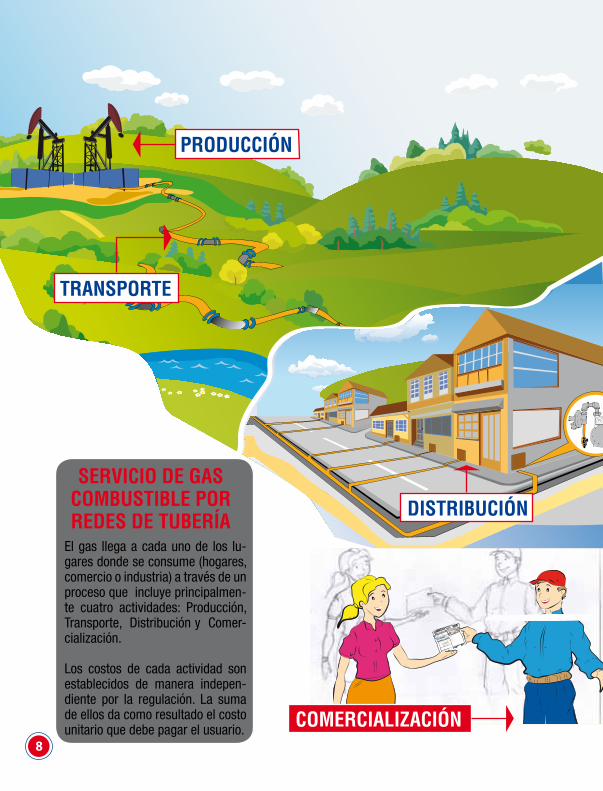

SERVICIO DE GAS COMBUSTIBLE PORREDES DE TUBERÍA

El gas llega a cada uno de los lu-gares donde se consume (hogares, comercio o industria) a través de un proceso que incluye principalmen-te cuatro actividades: Producción, Transporte, Distribución y Comer-cialización.

Los costos de cada actividad son establecidos de manera indepen-diente por la regulación. La suma de ellos da como resultado el costo unitario que debe pagar el usuario.

PRODUCCIÓN

TRANSPORTE

DISTRIBUCIÓN

COMERCIALIZACIÓN

9

PRODUCCIÓNEs la actividad para obtener el gas que se extrae de los yacimientos.

El gas natural se puede encontrar disuelto o asociado con el petróleo o en depósitos de carbón.

Colombia cuenta con dos fuentes principales de gas natural: los campos de Guajira donde el gas se encuentra solo; y los campos de Cusiana, donde se encuentra combinado con el petróleo. No obstante, existen otros campos menores que abastecen varias poblaciones.

Actualmente la demanda de gas natural ha crecido en mayor proporción que su producción, por esto y con el fin de garantizar la continuidad del servicio se ha incluido la posibilidad de suministrar otros gases combustibles como el GLP y el aire propanado.

TRANSPORTEEs la actividad de conducción del gas en tuberías de acero a alta presión desde los centros de producción hasta las estaciones de puerta de ciudad ubicadas en las cercanías de las ciudades o poblaciones.

El Sistema Nacional de Transporte (SNT) es el conjunto de gasoductos localizados en el territorio nacional.

En el caso del gas natural, Colombia cuenta con dos sistemas de transporte principales: El Sistema Troncal de la Costa Atlántica y el Sistema de Transporte del Interior.

10

DISTRIBUCIÓN

Es la actividad de compra y venta del gas que incluye el pago de los servicios de transporte y distribución, medición del consumo, emisión y entrega de facturas, recaudo, mercadeo y atención al usuario.

Es la actividad de transportar el gas combustible a través de redes de tubería, desde las estaciones reguladoras de puerta de ciudad o desde un sistema de distribución, hasta las conexiones de los usuarios.

COMERCIALIZACIÓN

11

El costo de la actividad de comercialización representa en promedio entre el 13% y 17% del total de la tarifa que paga un usuario. Esta variación depende del comportamiento de los componentes de la tarifa en el mercado que atiende el comercializador.

COSTO DE LA COMERCIALIZACIÓN

AGENTES QUE REALIZAN LA COMERCIALIZACIÓN AL USUARIO FINAL

Vender el servicio de gas al usuario final es una actividad que realizan las empresas de servicios públicos domiciliarios denominadas comercializadores.

Para los usuarios regulados esta actividad la desarrollan los mismos distribuidores.

En el caso de los usuarios no regulados la actividad la puede desarrollar el distribuidor u otro comercializador. En este caso, las partes (usuario y comercializador) fijan libremente el cargo.

12

Una metodología que:

• Remunere la actividad, con criterios de eficiencia económica.• Garantice la recuperación de los costos y gastos propios de operación.• Garantice la eficiencia de las empresas en relación con los gastos de AOM que se remuneran en las tarifas.• Reconozca el riesgo de cartera a que se ven enfrentadas las empresas por la propia actividad.• Consolide la cobertura y penetración del sector que se logró durate el periodo tarifario que concluye.

OBJETIVOS DEL CAMBIO

¿POR QUÉ CAMBIA LA METODOLOGÍA PARA REMUNERAR LA COMERCIALIZACIÓN?

La Ley 142 de 1994 establece que cada cinco años se deben revisar y actualizar las fórmulas tarifarias. Así mismo, indica que si se han cumplido los cinco años continuará rigiendo la metodología existente hasta cuando la CREG apruebe la nueva.

Teniendo en cuenta que han transcurrido los cinco de años de la aplicación de la metodología establecida en la Resolución 11 de 2003, la CREG inició el proceso de modificación y en la Resolución 136 de 2008 estableció las bases sobre las cuales se efectuarían los estudios para determinar la nueva fórmula tarifaria, así como la

metodología para remunerar la distribución y comercialización de gas combustible por redes de tuberías.

Mercado Relevante

Mercado de Distribución

META

CUNDINAMARCA

TOLIMA

BOYACÁ

METODOLOGÍA ACTUAL La CREG, a partir de la metodología general establecida en la Resolución CREG 011 de 2003, aprueba los cargos máximos de comercialización que pueden cobrar los comercializadores a los usuarios en cada uno de los mercados. Estos cargos están expresados en pesos por factura.

Para la determinación de los cargos se considera:

• MERCADO RELEVANTE DE COMERCIALIZACIÓNEl cargo de comercialización se determina para el mercado relevante constituido por los usuarios de un municipio o de un grupo de municipios. En el país actualmente existen 145 mercados constituidos y a los cuales se les ha aprobado tarifa.

13

MERCADORELEVANTE

La unidad mínima para la conformación de los mercados relevantes es de un (1) municipio, lo cual incluye las áreas urbanas y rurales; así como los corregimientos que hacen parte de aquellos municipios. El mercado relevante de comercialización coincide con el mercado relevante de distribución.

14

Gastos de Administración, Operación y Mantenimiento (AOM)Son los costos en que incurren las empresas para garantizar la prestación normal del servicio. Dentro de estos gastos están los sueldos y salarios, los gastos generales, los impuestos, el pago de arriendos, el mercadeo, la atención al cliente, la facturación y el recaudo.

Los gastos anuales de AOM son sometidos a una valoración de eficiencia a través de una metodología denominada Análisis Envolvente de Datos (DEA), la cual determina el porcentaje en que deben ser acotados en caso de ser ineficientes.

Depreciación de activos atribuibles a la actividad de comercializaciónEs la reducción anual del valor de las inversiones en equipos de cómputo, paquetes computacionales y otros activos que se requieran para desarrollar la actividad de comercialización.

Margen OperacionalDado que la actividad de comercialización no es intensiva en costos de capital, su remuneración está orientada a obtener un margen sobre el producto comercializado. Este margen es del 1.6% y fue definido considerando los márgenes operacionales obtenidos por las empresas comercializadoras de bienes al detal, de conformidad con la clasificación y estados financieros reportados por la Superintendencia de Sociedades.

Número de FacturasAOM + DEP + Ingresos x (1,67%)C = m

• DETERMINACIÓN DEL CARGOEl cargo se calcula como el cociente entre i) la suma de los gastos anuales de Administración Operación y Mantenimiento (AOM), la depreciación anual de las inversiones en equipos de cómputo, paquetes computacionales y demás activos atribuibles a la actividad de comercialización, y un margen del 1,67% sobre el ingreso anual; y ii) el número de facturas emitidas en el año.

15

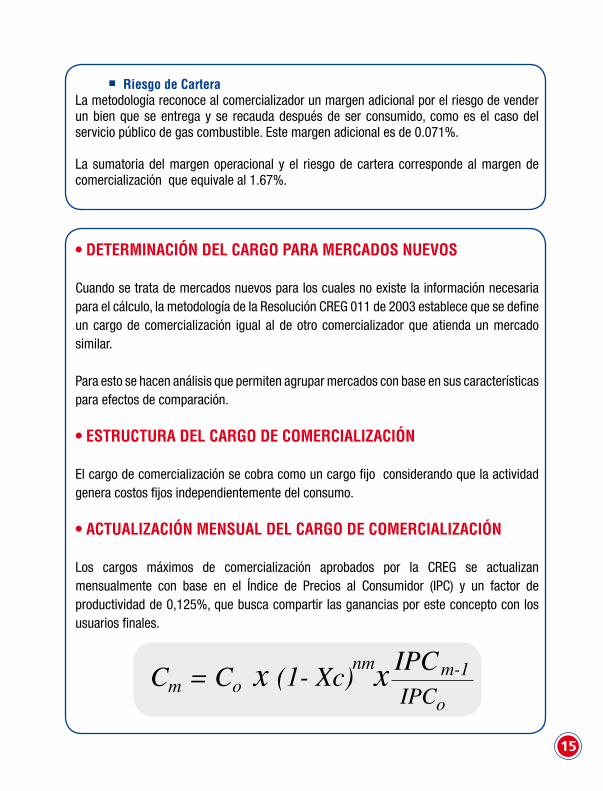

Riesgo de CarteraLa metodología reconoce al comercializador un margen adicional por el riesgo de vender un bien que se entrega y se recauda después de ser consumido, como es el caso del servicio público de gas combustible. Este margen adicional es de 0.071%.

La sumatoria del margen operacional y el riesgo de cartera corresponde al margen de comercialización que equivale al 1.67%.

• DETERMINACIÓN DEL CARGO PARA MERCADOS NUEVOS

Cuando se trata de mercados nuevos para los cuales no existe la información necesaria para el cálculo, la metodología de la Resolución CREG 011 de 2003 establece que se define un cargo de comercialización igual al de otro comercializador que atienda un mercado similar.

Para esto se hacen análisis que permiten agrupar mercados con base en sus características para efectos de comparación.

• ESTRUCTURA DEL CARGO DE COMERCIALIZACIÓN

El cargo de comercialización se cobra como un cargo fijo considerando que la actividad genera costos fijos independientemente del consumo.

• ACTUALIZACIÓN MENSUAL DEL CARGO DE COMERCIALIZACIÓN

Los cargos máximos de comercialización aprobados por la CREG se actualizan mensualmente con base en el Índice de Precios al Consumidor (IPC) y un factor de productividad de 0,125%, que busca compartir las ganancias por este concepto con los usuarios finales.

IPCIPC C = m

m-1nm

oC x (1- Xc) x o

16

• MERCADO RELEVANTE DE COMERCIALIZACIÓN

El mercado relevante corresponderá con el de distribución, pero el cargo de comercialización se determinará por empresa. Por lo tanto, una empresa que preste el servicio en varios mercados relevantes debe aplicar en todos ellos el mismo cargo de comercialización definido para dicha empresa.

El tamaño mínimo de un mercado podrá ser la cabecera urbana o el corregimiento de un municipio.

$

METODOLOGÍA PROPUESTA

META

CUNDINAMARCA

TOLIMA

BOYACÁ

GASLIGER

EL COSTO DE COMERCIALIZACIÓN

ES IGUAL

GASLIGER

GASLIGER

GASLIGER

17

AOM

DEP

Cfo Componente fijo del cargo máximo base de comercialización, expresado en $/factura de la fecha base.Gastos anuales eficientes de Administración, Operación y Mantenimiento relacionados con la actividad de comercialización de gas combustible.Depreciación anual de las inversiones en equipos de cómputo, paquetes computacionales y demás activos atribuibles a la actividad de Comercialización.Número de facturas del año para el cual se tomaron los parámetros de cálculo de los componentes anteriores, relacionadas exclusivamente con la actividad de comercialización de gas combustible.

Facturas

Donde,

• DETERMINACIÓN DEL CARGO DE COMERCIALIZACIÓN

El cargo de comercialización estará conformado por un componente fijo y uno variable, los cuales se determinan así:

Componente Fijo

Es el resultado de dividir la suma de los gastos anuales de AOM, la depreciación anual de las inversiones en equipos de cómputo, paquetes computacionales y demás activos atribuibles a la actividad de comercialización; entre el número de facturas emitidas en el año.

La fórmula es la siguiente:

FacturasAOM + DEP Cf = o

18

Gastos de Administración, Operación y Mantenimiento ( AOM)

Para determinar los gastos eficientes de AOM se propone cambiar el DEA por una metodología denominada Frontera Estocástica que, en términos generales, realiza una comparación relativa de los gastos de todas las empresas.

Margen Operacional

El margen operacional con el cual se remunerará la actividad de comercialización será del 3,78%.

Riesgo de Cartera

El riesgo de cartera a incorporar en la remuneración de la comercialización será de 0,24%.

Componente Variable

Es el resultado de sumar el costo de las variables de compra de gas, transporte y distribución, y multiplicarlo por la sumatoria del margen operacional y el riesgo de cartera.

La fórmula es la siguiente:

Donde,

MO

Cvm Componente variable del cargo máximo base de comercialización expresado en $/m3 aplicable en el mes m.Margen operacional.Costo promedio unitario en $/m3 de las compras de gas combustible, destinado a Usuarios Regulados, del mes m-1 de cálculo.Costo promedio unitario en $/m3 del transporte de gas combustible, destinado a Usuarios Regulados, del mes m-1 de cálculo.Costo promedio unitario en $/m3 del cargo de distribución de gas combustible destinado a Usuarios Regulados, del mes m-1 de cálculo.Prima de riesgo de cartera.

Gm

Tm

Dm

carteraR

Cv = (MO + R ) x (G + T + D ) m m m m cartera

19

CONTRATO

CONTRATOS DE GASEl Comercializador deberá destinar todo el gas natural contratado bajo la modalidad de suministro en firme a la atención del mercado regulado.

Únicamente cuando la cantidad de gas natural contratado bajo la modalidad de suministro en firme supere la demanda del mercado regulado se podrá destinar cantidades de estos contratos para la atención de Usuarios No Regulados.

• Actualización mensual del cargo de comercialización

Los cargos máximos de comercialización aprobados por la CREG se actualizarán mensualmente con base en el Índice de Precios al Consumidor, y con la siguiente fórmula:

Donde,IPC

IPCCf = Cf m o o

m-1 x

Cf Componente fijo del cargo máximo base de comercialización, expresado en pesos por factura, correspondiente al mes m de prestación del servicio.Componente fijo del cargo máximo base de comercialización aprobado por la CREG para cada mercado relevante, expresado en pesos por factura, a precios de la fecha base.Índice de Precios al Consumidor reportado por el DANE para el mes m-1.Índice de Precios al Consumidor reportado por el DANE para la fecha base del componente fijo del cargo máximo base de comercialización .

m

Cfo

IPCm-1IPCo Cfo

20

CAMBIOS PROPUESTOS

A continuación se presenta una tabla comparativa entre lo que está vigente y lo que se propone para el próximo período tarifario.

Mercado Relevante

Cargo

Corresponde con el de Distribución.La unidad mínima es un municipio

Determinado por mercado Determinado por empresa

Metodología

Estructura del Cargo

Eficiencia gastos AOM

Actualización del cargo

Nuevos mercados

Margen comercialización

Cargo máximo

Cargo fijo

Margen de comercialización=1,67%

• Margen operacional=1,6%• Riesgo de cartera =0,071%

Metodología DEA Metodología de Frontera Estocástica

Con IPC y factor de productividad Con IPC

Como una comparación con los ya constituidos.

Como una comparación con los ya constituidos.

Contratos Los Comercializadores para asegurar la continuidad en la prestación del servicio a los usuarios regulados podrán tener contratos vigentes de suministro y transporte de gas combustible y/o con mecanismos complementarios que lo soporten.

El gas natural que sea contratado en firme debe ser destinado a la atención del mercado regulado.

Margen de comercialización=4,02%

• Margen operacional = 3,78%• Riesgo de cartera = 0,24%

Cargo fijo Cargo variable

Cargo máximo

Corresponde con el de Distribución. La unidad mínima podrá ser una cabecera o un corregimiento.

ASPECTO ACTUAL PROPUESTA

![Actividades%20 día%20de%20la%20constitución%20para%20enviar[1]](https://static.fdocuments.ec/doc/165x107/55b4ac5fbb61eb4b278b4597/actividades20-dia20de20la20constitucion20para20enviar1.jpg)