PROPUESTA ESTRATÉGICA PARA EL DESARROLLO DE LA … · Fernando D’Alessio Ipinza, quien con su...

269

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERU ESCUELA DE GRADUADOS TESIS PARA OBTENER EL GRADO DE MAGISTER EN ADMINISTRACIÓN ESTRATÉGICA DE EMPRESAS OTORGADO POR EL CENTRO DE NEGOCIOS DE LA PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERU PROPUESTA ESTRATÉGICA PARA EL DESARROLLO DE LA ENERGIA EÓLICA EN EL PERU PRESENTADA POR: SR. ENRIQUE BALDOVINO FERNANDINI SR. GUILLERMO RAMOS MARIÑO SR. VÍCTOR CALDERÓN MOTTA Asesor: Profesor Fernando D’Alessio Ipinza Surco, Junio de 2007

Transcript of PROPUESTA ESTRATÉGICA PARA EL DESARROLLO DE LA … · Fernando D’Alessio Ipinza, quien con su...

PONTIFICIA UNIVERSIDAD CATÓLICA DEL PERU

ESCUELA DE GRADUADOS

TESIS PARA OBTENER EL GRADO DE MAGISTER EN

ADMINISTRACIÓN ESTRATÉGICA DE EMPRESAS

OTORGADO POR EL CENTRO DE NEGOCIOS DE LA PONTIFICIA

UNIVERSIDAD CATÓLICA DEL PERU

PROPUESTA ESTRATÉGICA PARA EL DESARROLLO DE

LA ENERGIA EÓLICA EN EL PERU

PRESENTADA POR:

SR. ENRIQUE BALDOVINO FERNANDINI

SR. GUILLERMO RAMOS MARIÑO

SR. VÍCTOR CALDERÓN MOTTA

Asesor: Profesor Fernando D’Alessio Ipinza

Surco, Junio de 2007

ii

AGRADECIMIENTOS

Agradecemos profundamente a nuestros seres queridos por su comprensión y

apoyo incondicional, por ser ellos los dueños de nuestra inspiración y móviles del deseo

de desarrollo profesional en el esfuerzo de contribuir a la creación del pensamiento.

Agradecemos también a nuestros colaboradores especialistas en el tema tratado,

los cuales han permitido el ahondar en los conocimientos técnicos necesarios para poder

poner esta disciplina de ingeniería como una oportunidad de negocio.

Finalmente dedicamos un espacio especial para expresar nuestro sentimiento de

admiración y profundo agradecimiento al asesor de este esfuerzo académico, el Profesor

Fernando D’Alessio Ipinza, quien con su paciencia, dedicación y elevado sentido

mentor ha sabido orientarnos por el camino del estudio estratégico, influyendo

sustancialmente en nuestro desarrollo profesional y personal.

iii

DEDICATORIA

A Dios y nuestra Nación, por un futuro mejor para nuestros hijos.

iv

TABLA DE CONTENIDOS

LISTA DE TABLAS..................................................................................................... viii

LISTA DE FIGURAS ...................................................................................................... x

DECLARATORIA DE AUTENTICIDAD Y NO PLAGIO .......................................... xi

CERTIFICADO DE REVISION DE ESTILO Y REDACCION .................................. xii

RESUMEN EJECUTIVO ............................................................................................. xiii

ABSTRACT ............................................................................................................. xv

INTRODUCCIÓN........................................................................................................ xvii

CAPITULO I METODOLOGÍA Y MARCO TEÓRICO............................................ 1

1.1 Problema a investigar .................................................................................... 1 1.2 Objetivos de la investigación......................................................................... 1

1.2.1 Objetivos específicos....................................................................... 1 1.3 Preguntas de investigación ............................................................................ 2 1.4 Importancia de la investigación..................................................................... 2 1.5 Justificación y limitaciones de la investigación ............................................ 3 1.6 Definición del alcance de la investigación .................................................... 3 1.7 Metodología de la investigación.................................................................... 4

1.7.1 Competitividad de las naciones ....................................................... 4 1.7.2 Las estrategias competitivas ............................................................ 6 1.7.3 La estructura del sector industrial.................................................... 7 1.7.4 Cadena de valor ............................................................................. 10 1.7.5 Proceso estratégico ........................................................................ 12

1.8 Resumen del capítulo................................................................................... 19

CAPITULO II CONTEXTO INTERNACIONAL...................................................... 21

2.1 La energía eólica en el mundo..................................................................... 21 2.1.1 Europa............................................................................................ 34 2.1.2 Asia................................................................................................ 40 2.1.3 Australia / Pacífico ........................................................................ 43 2.1.4 África............................................................................................. 44 2.1.5 América del Norte ......................................................................... 44 2.1.6 América Latina .............................................................................. 47

2.2 Resumen del capítulo................................................................................... 55

CAPITULO III CONTEXTO NACIONAL.................................................................. 58

3.1 Imagen del Perú ........................................................................................... 58 3.2 Situación económica.................................................................................... 59 3.3 Comercio internacional................................................................................ 63

3.3.1 Términos de intercambio............................................................... 64 3.3.2 Balanza de pagos ........................................................................... 65 3.3.3 Acuerdos internacionales............................................................... 67

v

3.4 Resumen del capítulo................................................................................... 68

CAPITULO IV LA ENERGÍA EÓLICA EN EL SECTOR ENERGÉTICO............... 70

4.1 Sector energético peruano ........................................................................... 70 4.1.1 Matriz energética del Perú............................................................. 73 4.1.2 Reservas energéticas...................................................................... 73 4.1.3 Marco político - legal .................................................................... 75 4.1.4 Marco institucional........................................................................ 82

4.2 La energía eólica en el Perú......................................................................... 84 4.2.1 Evolución de información eólica en el Perú.................................. 85 4.2.2 Diagnóstico de la situación actual del uso de la energía eólica en el

Perú................................................................................................ 86 4.3 Características del sector ............................................................................. 88 4.4 Producción ................................................................................................... 89

4.4.1 Generación actual y potencial ....................................................... 89 4.4.2 Rendimiento .................................................................................. 94

4.5 Costos de implementación y producción en la región de Ica ...................... 95 4.5.1 Sistemas de generación.................................................................. 95 4.5.2 Mantenimiento de los parques eólicos .......................................... 96

4.6 Precios ......................................................................................................... 96 4.7 Demanda de la energía eólica ...................................................................... 98

4.7.1 Uso de la energía eólica............................................................... 101 4.8 Consolidado de demanda de energía eólica............................................... 103 4.9 Oferta de la energía eólica ......................................................................... 104 4.10 Agentes del mercado ................................................................................. 107 4.11 Cadena de valor de la energía eólica ......................................................... 108

4.11.1 Descripción de la cadena de valor ............................................... 108 4.11.2 Actividades primarias.................................................................. 109 4.11.3 Actividades de apoyo .................................................................. 112 4.11.4 Margen......................................................................................... 112

4.13 Problemática del aprovechamiento de la energía eólica............................ 113 4.14 Resumen del capítulo................................................................................. 113

CAPITULO V ANALISIS ESTRATÉGICO............................................................. 119

5.1 Visión......................................................................................................... 119 5.2 Misión........................................................................................................ 119 5.3 Valores....................................................................................................... 119 5.4 Codigo de ética. ......................................................................................... 120 5.5 Objetivos de largo plazo ............................................................................ 120 5.6 Evaluación PESTE .................................................................................... 121

5.6.1 Ámbito político, gubernamental y legal ...................................... 121 5.6.2 Ámbito económico ...................................................................... 126 5.6.3 Ámbito socio - cultural................................................................ 130 5.6.4 Ámbito tecnológico ..................................................................... 131 5.6.5 Ámbito ecológico ........................................................................ 133

5.7 Análisis de la estructura del sector ............................................................ 136 5.7.1 Amenaza de nuevas fuentes de energía renovable ...................... 136 5.7.2 Poder de negociación de proveedores de equipos eólicos........... 137

vi

5.7.3 Amenaza de energías sustitutas. .................................................. 139 5.7.4 Poder de negociación de los clientes ........................................... 140 5.7.5 Rivalidad entre fuentes de energía competidoras........................ 140

5.8 Matriz de evaluación de factores externos (EFE)...................................... 140 5.9 Matriz de perfil competitivo (MPC).......................................................... 142 5.10 Evaluación interna ..................................................................................... 144

5.10.1 Administración y gerencia........................................................... 145 5.10.2 Marketing .................................................................................... 148 5.10.3 Operaciones y producción ........................................................... 154 5.10.4 Finanzas y contabilidad ............................................................... 157 5.10.5 Recursos humanos y cultura organizacional ............................... 161 5.10.6 Informática y comunicaciones..................................................... 163 5.10.7 Tecnología e investigación y desarrollo ...................................... 164

5.11 Matriz de evaluación de factores internos (EFI) ....................................... 165 5.12 Matriz FODA............................................................................................. 167 5.13 Matriz de la Posición Estratégica y Evaluación de la Acción (PEYEA).. 169 5.14 Matriz Boston Consulting Group (BCG)................................................... 170 5.15 Matriz Interna-Externa (IE) ....................................................................... 171 5.16 Matriz de la Gran Estrategia (GE) ............................................................. 172 5.17 Matriz de Decisión..................................................................................... 173 5.18 Matriz cuantitativa del planeamiento estratégico ...................................... 175 5.19 Prueba de Estrategias o Matriz Rumelt ..................................................... 177 5.20 Estrategias – objetivos de largo plazo ....................................................... 178

CAPITULO VI IMPLEMENTACION Y CONTROL .............................................. 180

6.1 Objetivos de corto plazo ............................................................................ 180 6.1.1 Objetivo de largo plazo 1 ............................................................ 180 6.1.2 Objetivo de largo plazo 2 ............................................................ 182 6.1.3 Objetivo de largo plazo 3 ............................................................ 184

6.2 Políticas ..................................................................................................... 188 6.3 Asignación de recursos .............................................................................. 190

6.3.1 Recursos financieros.................................................................... 190 6.3.2 Recursos físicos ........................................................................... 190 6.3.3 Recursos humanos ....................................................................... 191 6.3.4 Recursos tecnológicos ................................................................. 191

6.4 Manejo del medio ambiente: ..................................................................... 191 6.5 Motivación................................................................................................. 192 6.6 Evaluación ................................................................................................. 193 6.7 Control ....................................................................................................... 193 6.8 Parámetros de Control ............................................................................... 196

CAPITULO VII CONCLUSIONES Y RECOMENDACIONES ............................. 197

7.1 Conclusiones.............................................................................................. 197 7.2 Recomendaciones ...................................................................................... 201

REFERENCIAS ........................................................................................................... 204

INDICE DE ABREVIATURAS Y SIGLAS ............................................................... 211

Apéndice A. Energía eólica .................................................................................... 214

vii

Apéndice B. Situación, costos y perspectivas para las energías renovables .......... 226

Apéndice C. Políticas de promoción para energías renovables.............................. 227

Apéndice D. Balance de energía de Latinoamérica y el Caribe ............................. 228

Apéndice E. Matriz energética de consumo final................................................... 231

Apéndice F. Evolución del coeficiente de electrificación...................................... 232

Apéndice G. Balance de energía del Perú............................................................... 233

Apéndice H. Marco legal sector eléctrico............................................................... 236

Apéndice I. Descripción de energías renovables sustitutas de la energía eólica... 238

Apéndice J. Entrevistas con Expertos ................................................................... 241

Apéndice K. Propuesta funciones de la Dirección General de Asuntos Ambientales Energéticos ........................................................................................ 248

Apéndice L. Silabo propuesto energía eólica......................................................... 250

viii

LISTA DE TABLAS

Tabla 1. Potencia eólica instalada ............................................................................ 22

Tabla 2. Estructuras de créditos del Sistema Financiero Peruano ........................... 61

Tabla 3. Composición sistemas supervisados por la SBS al 31 diciembre 2005 ...... 62

Tabla 4. Evolución de producción de energía eléctrica ............................................ 72

Tabla 5. Reservas de energía comercial 2004 (TJ) ................................................... 74

Tabla 6. Organismos Normativos y de Competencia ................................................ 79

Tabla 7. Potencial energético del viento en el Perú .................................................. 87

Tabla 8. Estaciones meteorológicas operativas ........................................................ 88

Tabla 9. Distribución de velocidades óptimas en el Perú ......................................... 89

Tabla 10. Características técnicas del aerogenerador ADINELSA ............................ 90

Tabla 11. Generación de Energía................................................................................ 91

Tabla 12. Central Eólica San Juan de Marcona ......................................................... 92

Tabla 13. Costos de Inversión, Energía, Operación y Mantenimiento ....................... 92

Tabla 14. Parámetros para la evaluación económica ................................................. 93

Tabla 15. Valor actual neto (VAN) para tarifas premium por energía eólica de Marcona....................................................................................................... 97

Tabla 16. Consumo eólico por departamentos .......................................................... 102

Tabla 17. Distribución del consumo eólico por usos en Perú ................................... 102

Tabla 18. Distribución del consumo eólico por sectores........................................... 103

Tabla 19. Escenarios de la demanda de energía y potencia ..................................... 103

Tabla 20. Capacidad instalada por departamentos .................................................. 105

Tabla 21. Distribución de la capacidad instalada por sectores ................................ 106

Tabla 22. Distribución de la capacidad instalada por usos ...................................... 106

Tabla 23. Agentes del mercado en Lima y provincias ............................................... 108

Tabla 24. Modelos Retributivos con mayor éxito ...................................................... 123

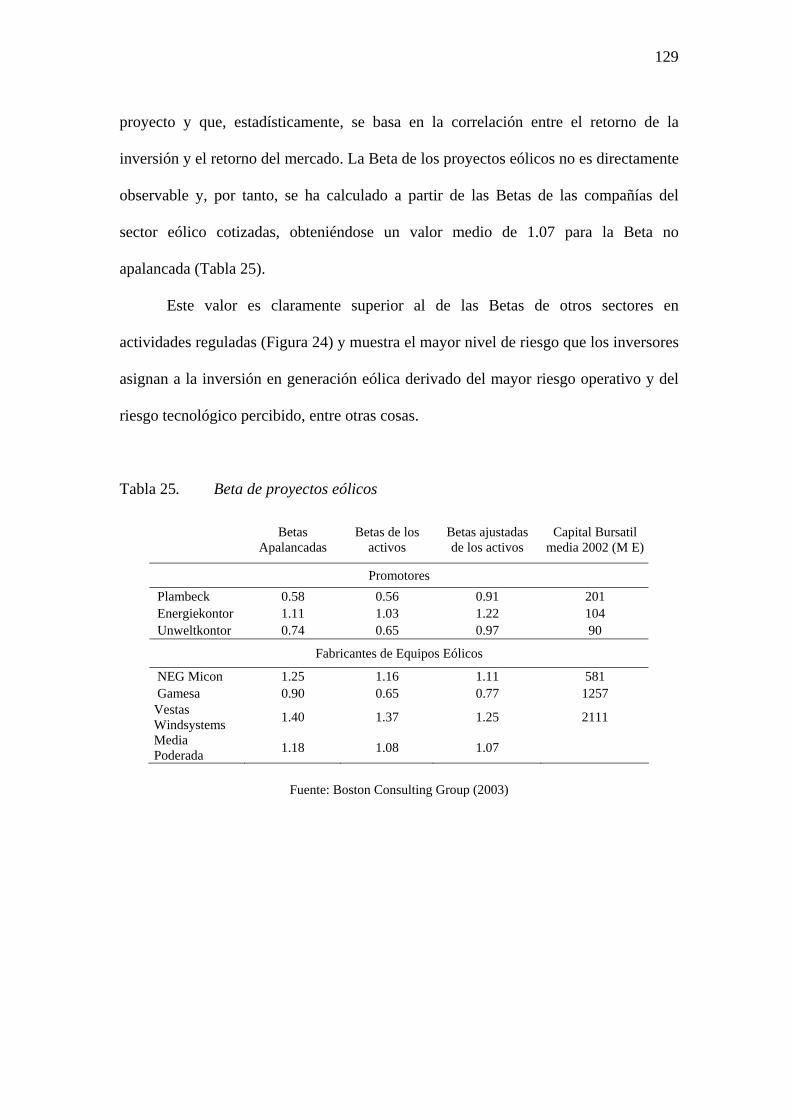

Tabla 25. Beta de proyectos eólicos .......................................................................... 129

Tabla 26. Matriz de Evaluación de Factores Externos ............................................. 141

Tabla 27. Matriz de Perfil Competitivo ..................................................................... 143

Tabla 28. Sectores y participación en el consumo de energía eólica........................ 154

Tabla 29. Resultados del potencial de un bosque eólico ........................................... 156

Tabla 30. Cartera Perú proyectos aprobados ........................................................... 161

Tabla 31. Matriz Evaluación de Factores Internos ................................................... 166

ix

Tabla 32. Matriz FODA ............................................................................................. 168

Tabla 33. Matriz PEYEA............................................................................................ 169

Tabla 34. Matriz de decisión ..................................................................................... 174

Tabla 35. Matriz cuantitativa del planeamiento estratégico ..................................... 176

Tabla 36. Matriz de Rumelt ....................................................................................... 177

Tabla 37. Estrategias – Objetivos de largo plazo...................................................... 179

Tabla 38. Mapa de integración estratégica – objetivo .............................................. 194

Tabla 39. Indicadores de gestión anual desarrollo energía eólica ........................... 195

Tabla 40. Situación costos y perspectivas de emergías renovables .......................... 226

Tabla 41. Políticas de promoción para energías renovables .................................... 227

Tabla 42. Balance de energía de Latinoamérica y el Caribe .................................... 228

Tabla 43. Matriz energética de consumo final .......................................................... 231

Tabla 44. Evolución del coeficiente de electrificación .............................................. 232

Tabla 45. Balance Energía Perú ............................................................................... 233

x

LISTA DE FIGURAS

Figura 1. Fuerzas que impulsan la competencia en la industria.................................... 8

Figura 2. Cadena de valor genérica de Porter ............................................................. 10

Figura 3. Modelo de gerencia estratégica ................................................................... 12

Figura 4. Capacidad instalada acumulada global 1995 - 2005 ................................... 23

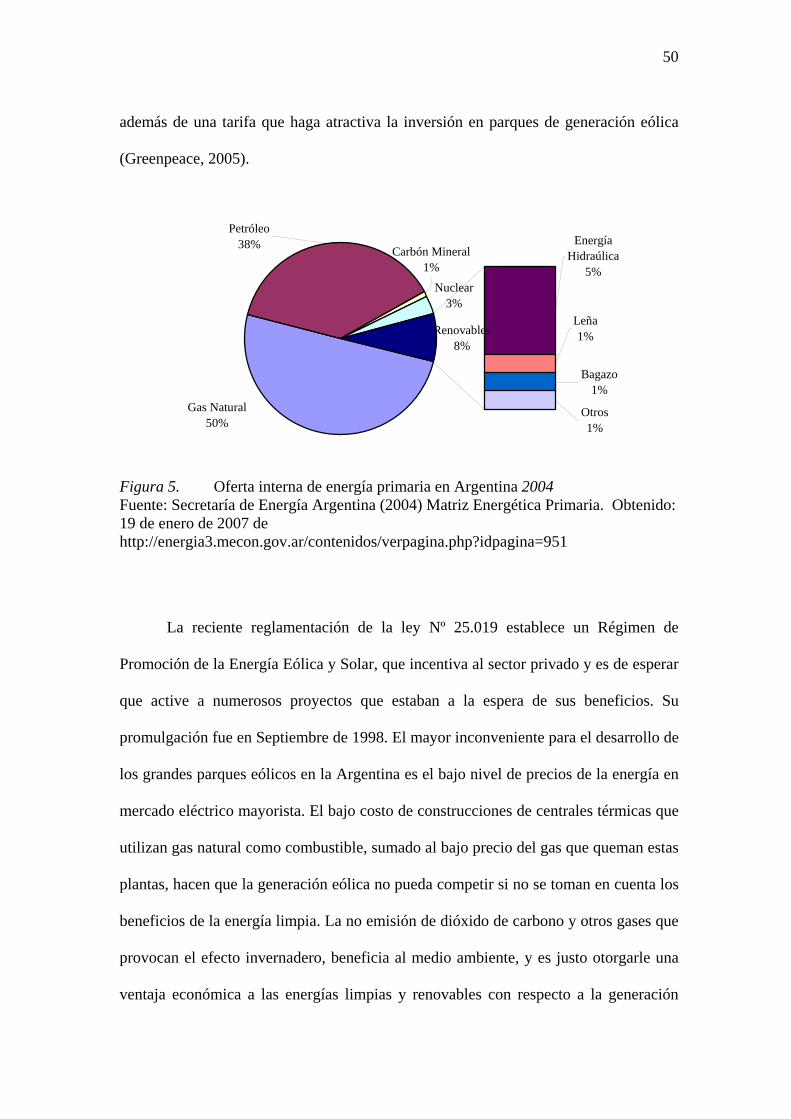

Figura 5. Oferta interna de energía primaria en Argentina 2004 ................................ 50

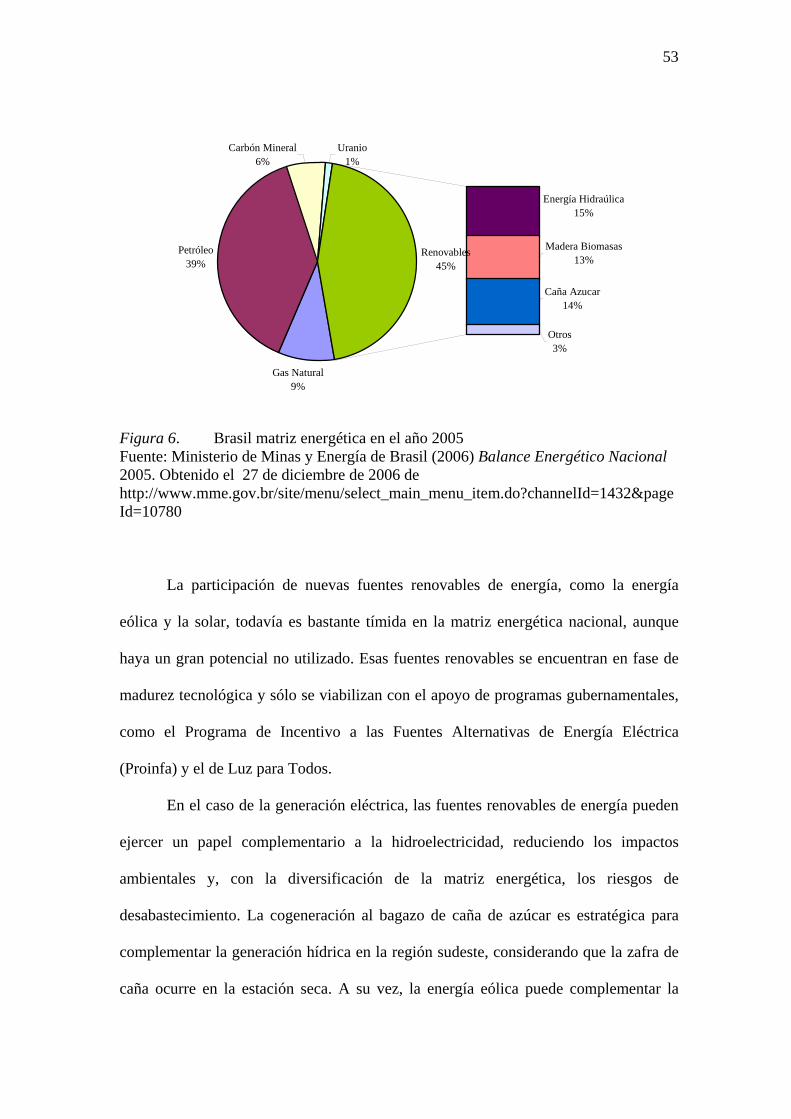

Figura 6. Brasil matriz energética en el año 2005....................................................... 53

Figura 7. Perú - Producto bruto interno de 1992 al 2006............................................ 59

Figura 8. Secuencia del marco regulatorio.................................................................. 76

Figura 9. Diseño del mercado eléctrico ...................................................................... 78

Figura 10. Transferencia entre agentes económicos ..................................................... 80

Figura 11. Estructura de costos de operación y mantenimiento de un parque eólico ... 96

Figura 12. Consumo de energía por habitante en el Perú ............................................. 98

Figura 13 Intensidad energética en Sudamérica y México .......................................... 99

Figura 14. Consumo de energía por habitante en Sudamérica y México ..................... 99

Figura 15. Evolución del coeficiente de electrificación a escala nacional.................. 100

Figura 16. Demanda de energía eólica ........................................................................ 104

Figura 17. Evolución agentes del mercado solar y eólico en Perú (1996-2003) ........ 108

Figura 18. Cadena de valor eólica............................................................................... 109

Figura 19. Empleabilidad en la generación de energía eólica..................................... 110

Figura 20. Costos en la generación de energía eólica ................................................. 111

Figura 21. Metas al 2010 de Electrificación con Energías Renovables en la UE ....... 123

Figura 22. Análisis de Competitividad ....................................................................... 125

Figura 23. Inversiones en energías renovables ........................................................... 126

Figura 24. Coste medio de capital en 2003 ................................................................. 130

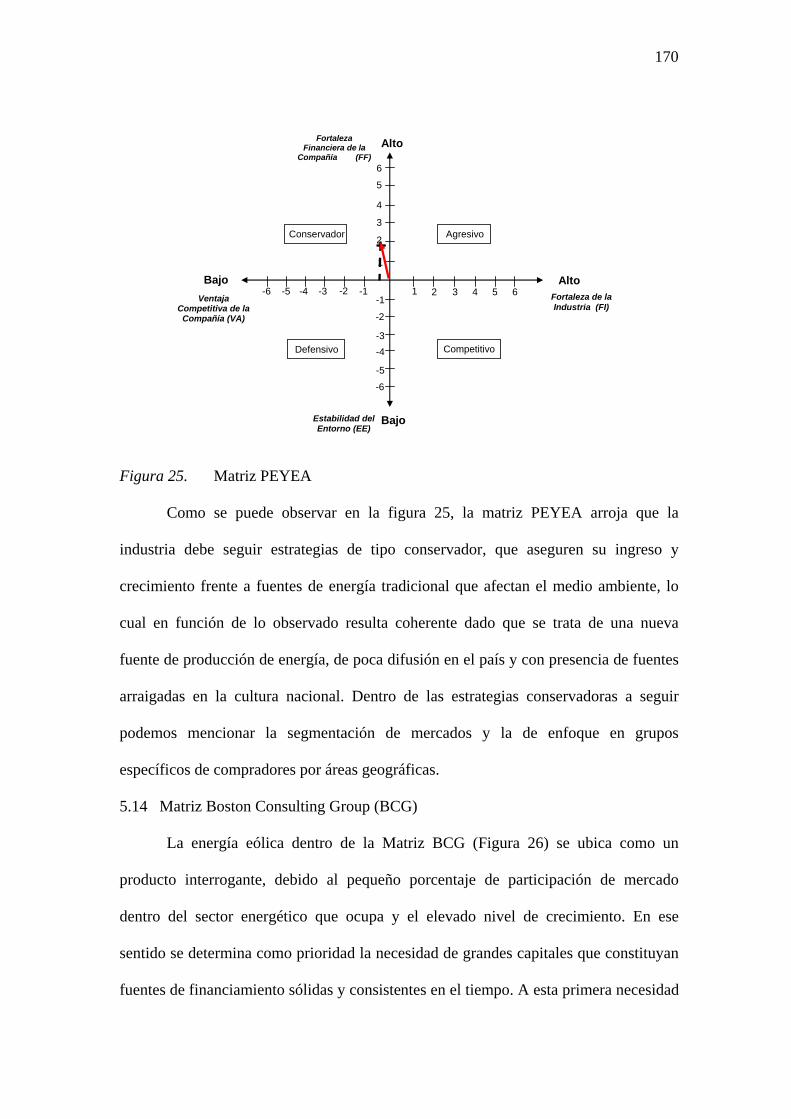

Figura 25. Matriz PEYEA........................................................................................... 170

Figura 26. Matriz BCG ............................................................................................... 171

Figura 27. Matriz Interna Externa............................................................................... 172

Figura 28. Matriz de la Gran Estrategia ...................................................................... 173

Figura 29. Componentes de una turbina eólica........................................................... 219

Figura 30 Esquema de un sistema eólico aislado...................................................... 223

xi

DECLARATORIA DE AUTENTICIDAD Y NO PLAGIO

Por el presente documento los alumnos de maestría:

1.- Enrique Baldovino Fernandini

2.- Guillermo Ramos Mariño

3.- Víctor Calderón Motta

Quienes hemos elaborado la tesis denominada: PROPUESTA ESTRATÉGICA PARA EL DESARROLLO DE LA ENERGÍA EÓLICA EN EL PERÚ para optar el grado de Magíster en Administración Estratégica de Empresas otorgado por la Pontificia Universidad Católica del Perú, declaramos que el presente trabajo ha sido íntegramente elaborado por nosotros y que en él no existe plagio de naturaleza alguna, en especial copia de otro trabajo de tesis o similar presentado por cualquier persona ante cualquier institución, sea ésta educativa o no.

Dejamos expresa constancia que las citas tomadas de otros autores han sido debidamente identificadas en el trabajo, por lo que no hemos asumido como nuestras las opiniones vertidas por terceros, ya sea de fuentes encontradas en medios escritos o en Internet.

Asimismo, afirmamos que todos los miembros del grupo de tesis hemos leído el documento de tesis en su totalidad y somos plenamente conscientes de todo su contenido. Todos asumimos la responsabilidad de cualquier error u omisión en el documento y somos conscientes que este compromiso de fidelidad de la tesis tiene connotaciones éticas pero también de carácter legal.

En caso de incumplimiento de esta declaración, nos sometemos a lo dispuesto en las normas académicas de la Pontificia Universidad Católica del Perú.

Surco, Mayo del 2007

Enrique Baldovino Guillermo Ramos

Víctor Calderón

xii

CERTIFICADO DE REVISION DE ESTILO Y REDACCION

Por el presente documento el suscrito en su calidad de corrector de estilo y redacción

del trabajo de los alumnos:

1.- Enrique Baldovino Fernandini

2.- Guillermo Ramos Mariño

3.- Víctor Calderón Motta

Quienes han elaborado la tesis denominada: PROPUESTA ESTRATÉGICA PARA EL

DESARROLLO DE LA ENERGÍA EÓLICA EN EL PERÚ para optar el grado de

Magíster en Administración Estratégica de Empresas otorgado por la Pontificia

Universidad Católica del Perú manifiesta que ha revisado y corregido la indicada tesis

en cuanto a estilo y redacción encontrándola conforme y de acuerdo a lo especificado en

la Guía y Manual para Tesis – Programas de Maestría de CENTRUM Católica, para ser

entregada el jurado evaluador designado por la institución.

Surco, de mayo de 2007

Nombre del corrector: Talía Postigo Takahashi

Firma:

xiii

RESUMEN EJECUTIVO

El desarrollo de fuentes de energía renovable debería ser en un objetivo central

de la política energética del Perú, fundamentalmente por las ventajas incuestionables

que estas fuentes de energía limpia, sostenible y segura traerán para las futuras

generaciones. En ese sentido, el presente trabajo de investigación busca desarrollar una

propuesta estratégica para ser implementada en el campo de la energía eólica en el Perú

El estudio se inicia con un primer capítulo en donde se realiza una descripción

de la metodología y el marco teórico utilizado; se explican todas las herramientas de la

administración estratégica utilizadas para el análisis, diagnóstico, y propuesta de

estrategias, las cuales a su vez, sirvieron de guía para el proceso del planeamiento

estratégico.

En los siguientes tres capítulos, se presenta un análisis exhaustivo del contexto

internacional y nacional, el cual busca determinar la situación actual de la energía eólica

en el sector energético del país.

Posteriormente, se desarrolla la propuesta estratégica haciendo uso de las

distintas matrices estudiadas como herramientas de análisis para determinar estrategias

con sus respectivas etapas de implementación y de acciones de control. Finalmente, se

muestran todas las conclusiones del trabajo de investigación realizado y las

recomendaciones que a criterio del grupo deberían ser consideradas en el desarrollo de

la propuesta estratégica.

Entre los principales resultados destaca la gran oportunidad que tiene el Perú

para el aprovechamiento de la energía eólica en la generación de la electricidad, la cual

contribuiría en el incremento del coeficiente de electricidad nacional. La promoción de

los beneficios y oportunidades de negocio que se generan a partir de la energía eólica

xiv

son primordiales. Adicionalmente, es necesario establecer políticas de promoción de las

energías renovables por parte del Estado Peruano, las que sumadas al buen uso y

conocimiento de los avances tecnológicos permitirán la implementación de proyectos

eólicos competitivos.

xv

ABSTRACT

The development of sources of renewable energy should be a central objective

of the energy politics of the Peru, fundamentally by the unquestionable advantages that

these clean, sustainable, sure and clean energy will bring for the future generations. In

that way, the present investigation work looks for develop a strategic proposal for the

development of the eolic energy in Peru.

The study begins with the description of the methodology carried out in the first

chapter which content the used of theoretical mark. Here are explained in brief form the

tools of the strategic administration used for the analysis, diagnosis, and proposal

strategies, which served as guide for the process of the strategic planning.

In the following three chapters, an exhaustive analysis of the international and

national context is presented, to settle down the decisive aspects of success in the

development of the eolic energy and the current situation of this in the energy sector of

Peru.

Later on, product of the strict application of the Sequential Model of the

Strategic Process is settle down the strategic proposal that includes the strategies to use

in the implementation of the objectives of short term for each one of the objectives of

long term, guided toward the vision. Finally, the conclusions of the investigation work

and the authors' recommendations that should be executed to reach the development of

the eolic energy in the Peru, are presented.

Among the main results it highlights the great opportunity that has Peru for the

use of the eolic energy in the generation of the electricity, which would contribute in the

increment of the coefficient of national electricity. The promotion of the opportunities

business that are generated and the benefits starting from the eolic energy are

xvi

primordial. Additionally, it is necessary to settle down political of promotion for

renewable energy by Peruvian State, those added to the good use and knowledge of the

technological advances will allow the implementation of competitive eolic projects.

xvii

INTRODUCCIÓN

El sistema energético se encuentra en un punto crítico ya que el consumo masivo

de combustibles fósiles, que son la principal fuente de energía, es mayor responsable de

las emisiones que están comenzando a provocar cambios climáticos severos. De

continuar por este camino, es muy probable que se superen los límites que la naturaleza

puede soportar, lo que podría provocar para la mayoría de las especies animales

dificultades para adaptarse a cambios tan intensos y rápidos. Esta situación no es

considerada con la debida importancia por los gobiernos ni tampoco por las empresas

energéticas privadas, pues continúan decidiendo inversiones multimillonarias buscando

el aprovechamiento de las fuentes convencionales de energía, prolongando la existencia

de un modelo energético insostenible.

La única solución real al cambio climático se encuentra en la sustitución gradual

de la energía de combustibles fósiles por las energías de fuentes renovables,

acompañada necesariamente de un uso más eficiente de la energía. Sin embargo, cada

vez que se presenta este planteamiento surgen preguntas como: ¿Son suficientes las

fuentes existentes de energías renovables para cubrir la demanda energética? ¿Es

necesario desarrollar otras fuentes de energía que cubran las supuestas limitaciones de

las fuentes renovables?

El Perú se destaca por una amplia variedad de recursos energéticos renovables,

entre ellos el eólico, a su vez carece de suficientes recursos fósiles, tales como el

carbón, el petróleo o el gas natural; los primeros son necesarios para hacer más

sustentable la matriz energética. Con la finalidad de alcanzar un desarrollo sostenible de

la matriz energética, se considera necesario que las fuentes de energía renovable (solar,

xviii

eólica, mini hidráulicas) deban ser aprovechadas en todo su potencial.

El presente trabajo de investigación pretende determinar una propuesta

estratégica para el aprovechamiento de la energía eólica en el Perú, buscando conocer la

situación actual del sector y proponer una alternativa real y factible de diversificación

de la matriz energética peruana. El proceso de diversificar la matriz con energías

renovables y en forma particular con la energía eólica es un proceso desafiante que

involucra la acción del Estado Peruano y del sector privado.

1

CAPÍTULO I

METODOLOGÍA Y MARCO TEÓRICO

1.1 Problema a investigar

La presencia de fuentes de energía tradicionales no renovables, altamente

contaminantes y costosas dentro de la matriz energética actual, no aseguran una

sostenibilidad de la misma. El aprovechamiento de la energía eólica (Apéndice A) se

presenta como una alternativa para la diversificación de la matriz energética del Perú.

Sin embargo, para poder lograr el incremento de la participación de la energía

eólica en la matriz energética nacional, es necesario determinar la situación del sector

energético y el potencial eólico; de esta manera, se podrá realizar una propuesta

estratégica para su desarrollo, la cual beneficiaría a sectores productivos tales como el

sector agroindustrial, especialmente en regiones que presentan condiciones geográficas

favorables para el desarrollo e implementación del recurso eólico como es el caso del

departamento de Ica.

1.2 Objetivos de la investigación

La investigación pretende identificar los elementos clave del sector energético

relacionados con la generación de energías renovables y específicamente la energía

eólica, evaluarla respecto a energías convencionales, identificar sus ventajas y posición

competitiva, así como establecer estrategias que permitan su desarrollo en el Perú.

1.2.1 Objetivos específicos

Alineados con los objetivos generales de la investigación, se definen como

objetivos específicos los siguientes: (a) analizar la situación de la energía eólica en el

Perú y su comparación con las energías convencionales y/o sustitutas; (b) identificar

2

los principales usos de la energía eólica; (c) contribuir en la atención de la demanda de

energía eléctrica en sectores como la agroindustria, minería, zonas rurales, etc.; (d)

contribuir en la disminución de la dependencia energética proveniente de los

hidrocarburos; (e) fomentar la cultura de utilización de energías renovables.

1.3 Preguntas de investigación

La presente investigación surge a partir de preguntas como, (a) ¿cuáles son las

consecuencias en el medio ambiente, derivadas del uso de fuentes de energía

convencionales?; (b) ¿qué alternativas de fuentes energéticas limpias existen en el

Perú?; (c) ¿cuál es la ventaja del viento como fuente para la generación de energía

eléctrica?; (d) ¿cuál es la situación actual de desarrollo de la energía eólica mundial?;

(e) ¿es posible sustituir, en forma parcial, el uso de energía convencional por la energía

eólica?; (f) ¿existen en el Perú condiciones favorables para el desarrollo de la energía

eólica; (g) ¿es posible diversificar la matriz energética del Perú con fuentes energéticas

no contaminantes?; (h) ¿qué perspectivas de desarrollo tendría la energía eólica para

los próximos 15 años?; (i)¿qué impacto puede tener el uso de la energía eólica en la

industria nacional y en la generación de empleo?

1.4 Importancia de la investigación

Los actuales recursos energéticos de fuentes no renovables, líderes en el

contexto mundial, llevan a las naciones a niveles de contaminación cada vez más

dramáticos. En tal sentido, el desarrollo y uso de nuevas fuentes de energía no

contaminantes representan un importante avance en la generación de recursos en

armonía con el medio ambiente y por lo tanto, de carácter estratégico para el futuro

global.

3

1.5 Justificación y limitaciones de la investigación

Los recursos energéticos tradicionales no tienen carácter de inagotables, por el

contrario, las corrientes de investigación internacional se encuentran en permanente

búsqueda de nuevos recursos. Por otro lado, el daño ocasionado al sistema ambiental

por parte de las fuentes de energía tradicionales ha alcanzado niveles críticos, al punto

de formar parte de las políticas de gobiernos e instituciones internacionales dedicadas

al mantenimiento del equilibrio ecológico global. El Perú no es ajeno a toda esta

coyuntura, la cual se ve incrementada por el hecho de ser un país importador de

hidrocarburos, además de estar experimentando el efecto del calentamiento global

reflejado en la disminución de los hielos andinos, hecho que atentaría contra la futura

provisión de agua del país (Josephs, 2007)

Las limitaciones del presente estudio están dadas por la existencia de pocos

estudios respecto a las condiciones de aprovechamiento de las energías renovables

debido al estado incipiente de las mismas en el país. La información existente se

encuentra diseminada en distintas instituciones y entidades, tanto públicas como

privadas, y en algunos casos, con acceso restringido. Adicionalmente, se tiene la

limitación de la falta de expertos en el desarrollo de energía eólica, la mayoría de

personas involucradas son conocedoras del tema general de desarrollo de las energías

renovables en su conjunto, mas no son expertos en el tema.

1.6 Definición del alcance de la investigación

La presente tesis tiene un enfoque cualitativo que se inicia con una fase

exploratoria de recopilación de información y datos para tener un panorama más

amplio del tema. Luego tiene un alcance descriptivo en el que el procesamiento y

análisis de la información y datos recopilados establecen el estado de la situación

4

actual concluyendo con la propuesta de estrategias que permitan el desarrollo de la

energía eólica en el Perú.

El alcance de la investigación se limita al análisis de la situación actual y a

establecer una propuesta estratégica para el desarrollo de la energía eólica en el Perú.

1.7 Metodología de la investigación

Con la finalidad de alcanzar los objetivos planteados en la presente

investigación, se describen las herramientas que se consideran relevantes para el

análisis, diagnóstico y propuesta estratégica para el desarrollo de la energía eólica en el

Perú.

1.7.1 Competitividad de las naciones

De acuerdo con Michael Porter (2000), existen cuatro factores determinantes

que permiten establecer la competitividad de las naciones; es decir, el entorno en que

han de competir las empresas locales y que fomentan o entorpecen la creación de

ventajas competitivas. Los factores son: la dotación del país, las condiciones de

demanda, los sectores afines y de apoyo, así como la estrategia, estructura y rivalidad

de la empresa.

La dotación del país se refiere a la cantidad y calidad de los factores

productivos básicos (fuerza de trabajo, recursos naturales, capital e infraestructura), así

como al de las habilidades, conocimientos y tecnologías especializados que determinan

su capacidad para generar y asimilar innovaciones.

Las condiciones de la demanda analizan la naturaleza de la demanda interna en

relación con la oferta del aparato productivo nacional; en particular, es relevante la

presencia de demandantes exigentes que presionan a los oferentes con sus demandas de

artículos innovadores y que se anticipen a sus necesidades.

5

En cuanto a los sectores afines y de apoyo éstos determinan la existencia de una

estructura productiva conformada por empresas de distintos tamaños, pero eficientes en

escala internacional, relacionadas horizontal y verticalmente, que alientan la

competitividad mediante una oferta interna especializada de insumos, tecnologías y

habilidades para sustentar un proceso de innovación generalizable a lo largo de

cadenas productivas.

Finalmente, la estrategia, estructura y rivalidad de la empresa contemplan las

condiciones vigentes respecto a cómo se crean, organizan y gestionan las compañías,

así como la naturaleza de la rivalidad doméstica. También analiza las condiciones

prevalecientes en el país en materia de creación, organización y manejo de las

empresas, así como de competencia, principalmente si está alimentada o inhibida por

las regulaciones y las actitudes culturales frente a la innovación, la ganancia y el

riesgo.

Bueno y Morcillo (1993) proponen otro método, basado en las dimensiones y

factores de competitividad, para analizar la ventaja competitiva nacional. Las

dimensiones de competitividad se refieren a la existencia de factores externos comunes

a todas las empresas del país como el cambio de moneda, el diferencial de inflación, la

productividad comparada, los costos laborales, energéticos, etc. y; factores internos, los

cuales dependen de la propia empresa y de su entorno particular.

Los factores de competitividad consideran aspectos cualitativos o intangibles:

externos (apertura exterior, sistema de ciencia y tecnología, nivel de competencia

industrial, cultura empresarial) e internos (internacionalización, innovación, actitud

estratégica, estilo de dirección, calidad total, diseño industrial) y cuantitativos o

tangibles: externos (variación del PIB, variación de la inflación, costes laborales,

6

cambio de divisas) e internos (tamaño, crecimiento, productividad, rentabilidad).

1.7.2 Las estrategias competitivas

Dentro del proceso estratégico juega un papel importante la fase de selección de

estrategias; en ese sentido, se definen como estrategias a las acciones potenciales que

requieren para su ejecución decisiones de la alta gerencia y el uso de recursos de la

empresa, y se traducen en mecanismos mediante los cuales se logran los objetivos de

largo plazo. Las estrategias pueden ser explícitas o implícitas; la ventaja de la

estrategia explícita radica en su mismo carácter buscando reflejar en forma clara y

determinante un rumbo de acción. Por lo tanto, la estrategia debe ser comunicada

abierta y ampliamente tanto a nivel interno como externo y a todos los constituyentes

relevantes (D’Alessio, 2006).

Analizando los tipos de estrategias que se pueden definir en el proceso

estratégico, se establece que las estrategias genéricas se clasifican en tres tipos:

liderazgo en costos, diferenciación y enfoque (Porter, 2000).

Liderazgo en costos significa mantener el costo más bajo con relación a los

competidores y lograr un alto volumen de ventas, para lo que se requiere contar con

facilidades productivas y eficiencias en economías de escala. Persigue agresivamente

la reducción de costos basado en la experiencia y un enfoque especial de los gastos

indirectos (overhead). Considera reducir costos al máximo en I&D, ventas, publicidad,

servicios y otros evitando clientes marginales.

Diferenciación es crear un producto o servicio que sea percibido como único en

la industria, lo cual involucra entre muchos aspectos, el diseño e imagen de marca, y el

servicio al cliente y la tecnología. Se necesitará que surjan prestaciones y

peculiaridades en los productos y procesos así como una sólida red de contactos.

7

Enfoque se refiere a concentrarse en un grupo específico de clientes, en un

segmento de la línea de productos o en un mercado geográfico específico. La estrategia

de enfoque puede tomar dos formas: en costos o en diferenciación.

1.7.3 La estructura del sector industrial

Para analizar el subsector energético de energías renovables se utilizará el

modelo de Porter (2000) con el propósito de determinar las ventajas competitivas y

plantear estrategias para el desarrollo de la energía eólica en el Perú

Se iniciará el análisis con la descripción de la situación actual del sector

(estructura competitiva) por medio de cinco fuerzas competitivas que actúan y hacen

que el sector sea como es, determinando las reglas de la competencia (Figura 1). Para

especificar qué es lo que determina el análisis de cada una de las cinco fuerzas de

Porter, éstas se explican a continuación.

a. Primera fuerza: la amenaza de ingreso

Nuevas empresas pueden desear obtener una participación en el mercado

atraídas por su rentabilidad. Las empresas del sector se verán obligadas a emprender

acciones de marketing como una campaña publicitaria (aumento de costos) o a reducir

sus precios (disminución de ingresos), reduciendo la rentabilidad. También pueden

aparecer aumentos de costos por otros aspectos como la inversión en acciones de

innovación para modernizar el producto y distinguirlo del de los competidores.

En condiciones de competencia perfecta, la amenaza de ingreso es alta puesto

que la entrada de competidores es libre, la empresa no tiene poder negociador (es

precio-aceptante) y los productos de las empresas del sector son idénticos. La empresa

debe ser altamente eficiente en costes y sabe que no puede obtener beneficios

extraordinarios.

8

Las imperfecciones del mercado son las que dan la posibilidad de que una

empresa logre una diferenciación en costes o en calidad/prestaciones aunque a veces la

diferenciación esté sólo en la mente del consumidor. Las imperfecciones son las que se

convierten en barreras de entrada que dificultan que nuevos competidores entren en el

sector. Es decir, consiguen que la rentabilidad esperada para un entrante en el sector

sea inferior a la que están obteniendo las empresas ya instaladas -y permiten asegurar

dicha rentabilidad.

Figura 1. Fuerzas que impulsan la competencia en la industria. Fuente: Porter M. (2000) Ventaja Competitiva. .México D.F.: CECSA, p.20.

b. Segunda fuerza: la presión de los productos sustitutos

La capacidad de un producto para sustituir a otro depende de la relación entre el

binomio prestaciones/precio de ambos. Por este motivo, la amenaza de los productos

sustitutos obliga a las empresas del sector a cuidar los precios de su producto o a

intentar diferenciarlo. Por una u otra vía, los productos sustitutos limitan el

Proveedores Compradores

ParticipantesPotenciales

Sustitutos

Competidores de la Industria

Rivalidad entreempresas actuales

Riesgo de nuevasempresas

Amenaza de productoso servicios sustitutos

Poder de negociaciónde los compradores

Poder de negociaciónde los proveedores

Proveedores Compradores

ParticipantesPotenciales

Sustitutos

Competidores de la Industria

Rivalidad entreempresas actuales

Riesgo de nuevasempresas

Amenaza de productoso servicios sustitutos

Poder de negociaciónde los compradores

Poder de negociaciónde los proveedores

9

rendimiento del sector. Las empresas del sector pueden protegerse modificando la

imagen del producto por medio de las variables del marketing, mejorando las

prestaciones del producto en calidad o diseño, reduciendo costes o dificultando la

sustitución por medio de costes cambiantes.

c. Tercera fuerza: la rivalidad dentro del sector

Las empresas del sector no están aisladas como en los supuestos de la

competencia perfecta, donde hay competencia pero no rivalidad, sino que existen

relaciones de cooperación, de dependencia y de competitividad. En este último caso,

una empresa decide emprender acciones que mejoren su situación a costa de otras

empresas. Cuando un competidor ve amenazada su posición en el mercado o nota la

posibilidad de mejorarla, aparece la actitud hostil, materializada en campañas

publicitarias, innovación, mejora en el servicio, ofertas (competencia en precios), etc.

La intensidad de esta competencia depende de la estructura del sector (y además, tiene

posibilidad de modificarla).

d. Cuarta y quinta fuerzas: el poder negociador de compradores y

proveedores

La cadena de valor de la empresa empieza en los proveedores y acaba en los

clientes o distribuidores, de manera que la cadena de suministros en la que se encuentra

la empresa analizada acaba constituyendo un sistema de valor. Así, el valor se reparte

entre los distintos eslabones. Una empresa crea valor o añade valor para sus clientes

cuando, con sus procesos, ofrece un producto que satisface sus necesidades o cuando lo

oferta a un coste inferior. La evaluación del sector concluirá con el planteamiento y

análisis de las estrategias y del entorno considerando los elementos exógenos y los

factores internos (incluyendo las actividades relevantes) que determinan la ventaja

10

competitiva.

1.7.4 Cadena de valor

La cadena de valor genérica de Porter (Figura 2) se utilizará para realizar el

análisis de la actividad del sector energético de acuerdo a sus partes constitutivas, con

la finalidad de identificar fuentes de ventajas competitivas en aquellas actividades

generadoras de valor. En esta investigación se buscará identificar las actividades para

el sector energético.

Figura 2. Cadena de valor genérica de Porter Fuente: Porter, M. (2000). Ventaja Competitiva. México D.F.: CECSA

Las actividades primarias son aquellas que tienen que ver con: (a) logística de

entrada, que incluye recepción, almacenamiento, control de inventario, planeamiento

del transporte; (b) operaciones, que comprende incluye maquinaria, empaquetado,

ensamblaje, mantenimiento del equipo, pruebas y el resto de actividades creadoras de

valor que transforman la materia prima en el producto final; (c) logística de salida, es

decir, las actividades requeridas para conseguir que el producto final llegue a los

clientes tales como almacenamiento, atención de pedidos, transporte, gestión de la

ACTI

VID

ADES

DE

APO

YO

ACTIVIDADES PRIMARIAS

Logísticade

EntradaOperaciones

Logísticade

Salida

Mercadeo&

VentasServicio

MA

RG

EN

NE

GR

AM

INFRAESTRUCTURA DE LA EMPRESA

ADMINISTRACION DE RECURSOS HUMANOS

DESARROLLO DE TECNOLOGIA

ABASTECIMIENTOSACTI

VID

ADES

DE

APO

YO

ACTIVIDADES PRIMARIAS

Logísticade

EntradaOperaciones

Logísticade

Salida

Mercadeo&

VentasServicio

MA

RG

EN

NE

GR

AM

INFRAESTRUCTURA DE LA EMPRESA

ADMINISTRACION DE RECURSOS HUMANOS

DESARROLLO DE TECNOLOGIA

ABASTECIMIENTOS

11

distribución; (d) marketing y ventas, actividades asociadas a conseguir compradores

que adquieran el producto, incluyendo: selección de canal de distribución, publicidad,

promoción de ventas, asignación de precios, gestión de ventas minoristas, etc. y; (e)

servicio, las que mantienen y realzan el valor del producto, incluyendo: soporte del

cliente, servicios de reparación, instalación, entrenamiento, gestión de repuestos,

actualizaciones, etc.

Las actividades de apoyo a las actividades primarias consideran las de (a)

adquisiciones, consecución de las materias primas, mantenimiento, piezas de repuesto,

construcciones, maquinaria, etc. (b) desarrollo de tecnología, investigación y

desarrollo, automatización de procesos, diseño, rediseños, etc. (c) administración de

recurso humano, asociadas al reclutamiento, desarrollo, retención y remuneración de

empleados y de gerentes; (d) infraestructura de la empresa: incluye las gerencias

general, planeamiento, finanzas, contabilidad, asuntos públicos, calidad, etc.

El margen es la diferencia entre el valor total y los costos totales incurridos por

la empresa para desempeñar las actividades generadoras de valor. Una vez que se haya

definido la cadena de valor, un análisis de costos puede realizarse asignando costos a

las actividades de la cadena de valor.

Porter (2000) identificó diez factores conductores de costos relacionados con

las actividades de la cadena de valor: (a) las economías de escala; (b) el aprendizaje;

(c) la utilización de la capacidad instalada; (d) mecanismos de articulación entre

actividades; (e) correlaciones entre las unidades de negocio; (f) grado de integración

vertical; (g) sincronización de la entrada al mercado; (h) política estratégica

empresarial orientada a costos a la diferenciación; (i) ubicación geográfica y; (j)

factores institucionales (regulación, actividad sindical, impuestos, etc).

12

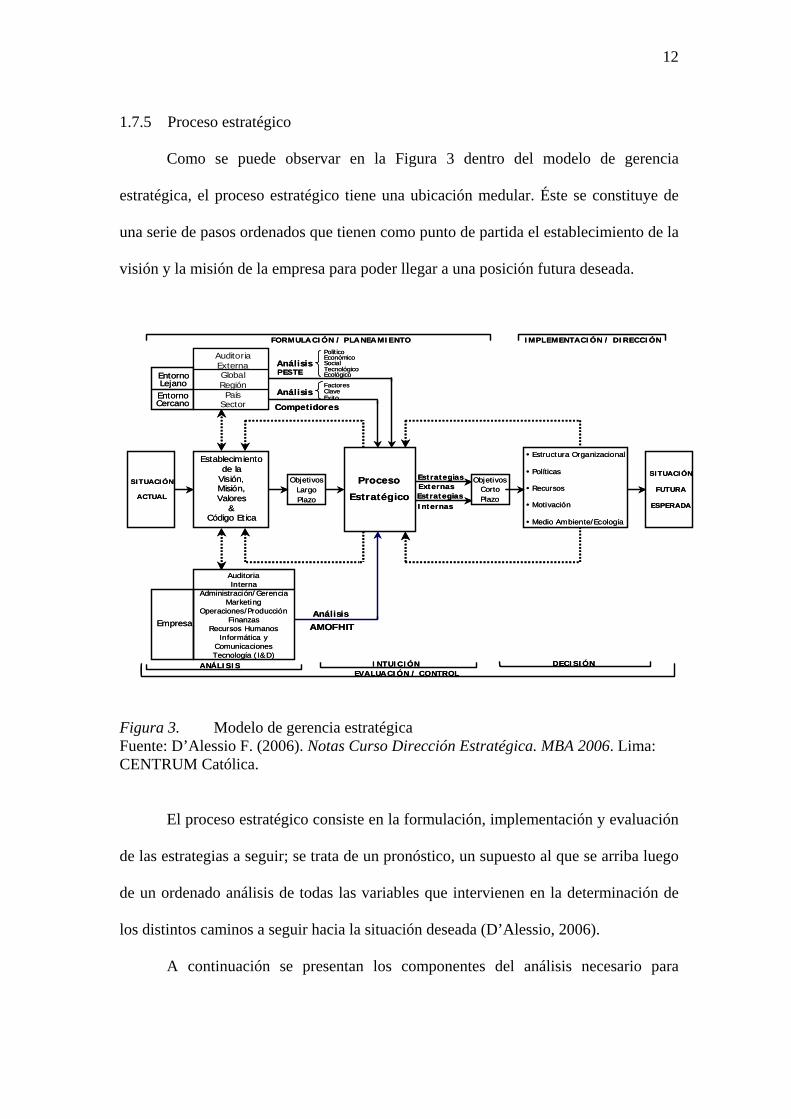

1.7.5 Proceso estratégico

Como se puede observar en la Figura 3 dentro del modelo de gerencia

estratégica, el proceso estratégico tiene una ubicación medular. Éste se constituye de

una serie de pasos ordenados que tienen como punto de partida el establecimiento de la

visión y la misión de la empresa para poder llegar a una posición futura deseada.

Figura 3. Modelo de gerencia estratégica Fuente: D’Alessio F. (2006). Notas Curso Dirección Estratégica. MBA 2006. Lima: CENTRUM Católica.

El proceso estratégico consiste en la formulación, implementación y evaluación

de las estrategias a seguir; se trata de un pronóstico, un supuesto al que se arriba luego

de un ordenado análisis de todas las variables que intervienen en la determinación de

los distintos caminos a seguir hacia la situación deseada (D’Alessio, 2006).

A continuación se presentan los componentes del análisis necesario para

Objetivos Corto Plazo

Estructura Organizacional

Políticas

Recursos

Motivación

Medio Ambiente/Ecología

Objetivos Largo Plazo

Auditoria Interna

Administración/Gerencia Marketing

Operaciones/Producción Finanzas

Recursos Humanos Informática y

Comunicaciones Tecnología (I&D)

Auditoria Externa Global Región País

Sector

Establecimiento de la

Visión, Misión, Valores

& Código Etica

Proceso

Estratégico

ANÁLISIS INTUICIÓN DECISIÓN

Análisis

Análisis

Competidores

PESTE

Análisis

SITUACIÓN

ACTUAL

SITUACIÓN

FUTURA

ESPERADA

FORMULA CIÓN / PLA NEA MIENTO IMPLEMENTACIÓN / DIRECCIÓN

EVALUA CIÓN / CONTROL

EstrategiasExternasEstrategiasInternas

FactoresClaveExito

Político EconómicoSocialTecnológico Ecológico

AMOFHIT

Entorno LejanoEntorno Cercano

Empresa

Objetivos Corto Plazo

Estructura Organizacional

Políticas

Recursos

Motivación

Medio Ambiente/Ecología

Objetivos Largo Plazo

Auditoria Interna

Administración/Gerencia Marketing

Operaciones/Producción Finanzas

Recursos Humanos Informática y

Comunicaciones Tecnología (I&D)

Auditoria Externa Global Región País

Sector

Establecimiento de la

Visión, Misión, Valores

& Código Etica

Proceso

Estratégico

ANÁLISIS INTUICIÓN DECISIÓN

Análisis

Análisis

Competidores

PESTE

Análisis

SITUACIÓN

ACTUAL

SITUACIÓN

FUTURA

ESPERADA

FORMULA CIÓN / PLA NEA MIENTO IMPLEMENTACIÓN / DIRECCIÓN

EVALUA CIÓN / CONTROL

EstrategiasExternasEstrategiasInternas

FactoresClaveExito

Político EconómicoSocialTecnológico Ecológico

AMOFHIT

Entorno LejanoEntorno Cercano

Empresa

13

formular, implementar y evaluar las estrategias del presente estudio.

a. Formulación de la visión

La visión busca responder a la pregunta ¿qué quiere llegar a ser la

organización? La visión que se propondrá para el sector buscará desarrollar una idea

clara de a dónde debe ir y por qué. Con este fin, deberá ser simple, clara y

comprensible; ser ambiciosa, convincente y realista; definir horizonte de tiempo,

permitir cambios; proyectar a la organización al futuro; proyectar alcance geográfico;

ser conocida por todos y; crear un sentido de urgencia (David, 2003).

b. Formulación de la misión

La declaración de la misión consistirá en definir cuál es el propósito del sector

energético, la manera en la que se va a diferenciar de las demás industrias energéticas

renovables, definiendo a largo plazo lo que quiere ser y a quién quiere servir. Para esto

deberán definirse claramente los clientes, productos y mercados. Su efectividad

dependerá de que sea lo suficientemente amplia, que permita un crecimiento creativo y

que sea clara para que pueda ser entendida. Por último, deberá servir de marco para

evaluar las actividades del sector (David, 2003).

c. Objetivos a largo plazo

Los objetivos a largo plazo representan los resultados que se esperan del

seguimiento de ciertas estrategias que se propongan. Estos objetivos serán

cuantitativos, mensurables, realistas, comprensibles, desafiantes, jerarquizados,

alcanzables y congruentes; y además, deberán ir ligados a un límite de tiempo. El

marco de tiempo de los objetivos y las estrategias deberá ser congruente con los

tiempos necesarios para el desarrollo del sector (D’Alessio, 2006).

14

d. Análisis del entorno y sector

La auditoría externa de la gestión estratégica consiste en la evaluación del

entorno y el análisis de la industria. El entorno está fuera del control de la empresa,

pero su análisis ayuda a conocer y entender la industria en la que se desarrolla la

empresa. La auditoría externa revela oportunidades y amenazas claves del entorno y la

situación de los competidores.

Dentro de este marco los gerentes formulan estrategias para sacar ventaja de las

oportunidades, evitar o reducir el impacto de las amenazas y vencer a la competencia.

e. Matriz de fortalezas, oportunidades, debilidades y amenazas (FODA)

Es un instrumento de ajuste importante que permitirá visualizar las fortalezas,

oportunidades, debilidades y amenazas de la energía eólica, facilitando la propuesta de

estrategias para su desarrollo.

Esta matriz se alimenta de la información del análisis interno sintetizada en la

matriz de evaluación de las fuerzas internas (EFI); del análisis externo, cuya

información se resume en la matriz de evaluación de las fuerzas externas (EFE) y por

último del estudio de la competencia que se resume en la matriz del perfil competitivo

(MPC). A partir de la matriz FODA se desprenderán cuatro tipos de estrategias: (a)

estrategias FO ante las cuales se debe usar las fortalezas para aprovechar las

oportunidades; (b) estrategias DO, que requieren superar las debilidades aprovechando

las oportunidades; (c) estrategias FA, para las que se deben usar las fortalezas para

evitar las amenazas; y (d) estrategias DA, las cuales buscan reducir las debilidades y

evitar las amenazas.

15

f. Matriz posicionamiento estratégico y evaluación de la acción (PEYEA)

Esta matriz se utilizará para determinar la postura estratégica apropiada para el

sector, mediante la evaluación de cuatro factores en dos dimensiones: la interna

(fortaleza financiera y ventaja competitiva) y la externa (estabilidad del entorno y

fortaleza de la industria). La posición estratégica podrá ser conservadora, agresiva,

defensiva o competitiva, de acuerdo al cuadrante donde se ubique el sector.

g. Matriz Boston Consulting Group (BCG)

Esta matriz realza los esfuerzos en formular estrategias de las organizaciones

multidivisionales, enfocando la posición de la participación del mercado y la tasa de

crecimiento de la industria. Las estrategias se definen por la ubicación del producto en

la industria como participación de mercado (signo de interrogación, estrella, vaca

lechera o perro).

h. Matriz interna – externa (IE)

Se basa en dos dimensiones clave: los totales ponderados de la matriz EFI en el

eje de las abscisas y los totales ponderados de la matriz EFE en el eje de las ordenadas.

La matriz IE se divide en tres grandes espacios que tienen diferentes implicaciones

estratégicas: (a) crecer y construir para los cuadrantes I, II ó IV; (b) retener y mantener

para los cuadrantes III, V ó VII; (c) cosechar o desinvertir para los cuadrantes VI, VIII

ó IX.

i. Matriz de la gran estrategia (GE)

Es un instrumento que servirá para formular estrategias alternativas. Se basa en

dos dimensiones de evaluación: la posición competitiva (X) en el eje de las abscisas y

el crecimiento del mercado (Y) en el eje de las ordenadas. De acuerdo al cuadrante

donde se ubique el sector, habrá que considerar un conjunto específico de estrategias:

16

(a) cuadrante I (X+,Y+), se recomiendan estrategias de desarrollo y/o penetración de

mercado, desarrollo de producto, integración o diversificación concéntrica; (b)

cuadrante II (X-,Y+): se deberían considerar estrategias de desarrollo y/o penetración

de mercado, desarrollo de producto, integración horizontal, desinversión o liquidación;

(c) cuadrante III (X-,Y-): aconseja estrategias de atrincheramiento, diversificación,

desinversión y/o liquidación; (d) cuadrante IV (X+,Y-) sugiere estrategias de

diversificación y/o alianzas de riesgo compartido.

j. Matriz de decisión

Esta herramienta permite hacer una primera selección evaluando la relación

entre las estrategias surgidas en el análisis de las matrices FODA, PEYEA, IE y GE.

k. Matriz cuantitativa de la planificación estratégica

Las estrategias seleccionadas en la matriz GE ingresan a la matriz cuantitativa

de la planificación estratégica (MCPE) con el fin de evaluar su prioridad en contraste

con las fortalezas, debilidades, oportunidades y amenazas identificadas en las matrices

EFE y EFI, así como los pesos correspondientes.

l. Evaluación Rumelt

Esta evaluación propone cuatro criterios para evaluar las estrategias propuestas

como resultado del proceso analítico: consistencia, consonancia, factibilidad y ventaja.

Esta evaluación se llevará acabo con el fin de detectar posibles fallas críticas en la

formulación de estrategias. La consonancia y la ventaja se basan primordialmente en la

evaluación externa mientras que la consistencia y la factibilidad en la evaluación

interna.

17

m. Implementación

La formulación eficaz de la estrategia no garantiza por completo la

implementación exitosa de la estrategia. Aunque son dependientes entre si, la

formulación y la implementación de la estrategia tienen características diferentes. En

otras palabras, la implementación de la estrategia significa cambio. La implementación

con éxito de la estrategia requiere el apoyo, así como la disciplina y el trabajo arduo de

los empleados y gerentes motivados.

La formulación de estrategias eficaces no es suficiente porque los gerentes y

empleados deben estar motivados para implementar dichas estrategias. Entre los

aspectos de la gerencia que se consideran fundamentales para la implementación de la

estrategia están la relación de la estructura corporativa con la estrategia, la vinculación

del desempeño y la remuneración con las estrategias, el fomento de un ambiente

corporativo que favorezca el cambio, el manejo de las relaciones políticas, la creación

de una cultura organizacional que apoye la estrategia, la adaptación de los procesos de

producción y operaciones, así como el manejo del factor humano Otros aspectos

relacionados con la gerencia podrían ser de importancia similar para la implementación

exitosa de la estrategia, dependiendo del tamaño y tipo de la empresa (David, 2003).

La implementación de la estrategia afecta a una empresa desde los niveles más

altos hasta los más bajos, es decir, afecta todas las áreas funcionales y de división de la

empresa. El establecimiento de objetivos anuales es una actividad descentralizada que

involucra de una manera directa a todos los gerentes de una empresa. La participación

activa en el establecimiento de objetivos anuales conduce a la aceptación y al

compromiso.

18

Los objetivos anuales son importantes para la implementación de la estrategia

porque (a) representan la base para la distribución de los recursos; (b) constituyen un

mecanismo básico para evaluar a los gerentes; (c) son el instrumento principal para la

supervisión del progreso hacia el logro de objetivos de largo plazo y; (d) establecen

prioridades corporativas, de división y departamentales.

Los objetivos establecidos y comunicados con claridad son vitales para el éxito

de las empresas de todo tipo y tamaño. Los objetivos anuales, establecidos en términos

de rentabilidad, crecimiento y participación en el mercado de acuerdo con el segmento

de negocios, el área geográfica, los grupos de clientes y el producto, son comunes en

las empresas. Los cambios en la dirección estratégica de una empresa no ocurren en

forma automática, sino que diariamente se requieren políticas para hacer que la

estrategia funcione. Las políticas facilitan la solución de problemas recurrentes y guían

la implementación de la estrategia.

De manera general, la política se refiere a directrices específicas, métodos,

procedimientos, reglas, formas y prácticas administrativas establecidas para apoyar y

fomentar el trabajo hacia las metas establecidas. Las políticas son instrumentos para la

implementación de la estrategia, establecen las fronteras y los límites de los tipos de

acciones administrativas que se llevan a cabo para recompensar y sancionar el

comportamiento, y definen lo que se puede y no se puede hacer al tratar de lograr los

objetivos de una empresa.

La distribución de recursos es una actividad fundamental de la gerencia que

permite la ejecución de la estrategia. En las empresas que no utilizan un enfoque de

dirección estratégica para la toma de decisiones, la distribución de recursos se basa a

menudo en factores políticos o personales. La dirección estratégica permite que los

19

recursos se distribuyan de acuerdo a las prioridades establecidas por los objetivos

anuales. Todas las empresas tienen por lo menos cuatro tipos de recursos que se

utilizan para lograr los objetivos deseados: recursos financieros, recursos físicos, factor

humano y recursos tecnológicos. Diversos factores dificultan la distribución eficaz de

los recursos, incluyendo la sobreprotección de los recursos, el énfasis en los criterios

financieros a corto plazo, las políticas corporativas, objetivos de estrategias vagos, la

renuencia a enfrentar riesgos y la falta de conocimientos suficientes (David, 2003).

n. Cuadro de mando integral

Kaplan y Norton (1992) lo definen como un sistema estratégico de gestión que

relaciona indicadores financieros con indicadores de gestión. De acuerdo a la

definición de Ballvé (2002, p. 70), “es un conjunto de indicadores cuyo seguimiento

periódico permitirá contar con un mayor conocimiento de la situación de su empresa o

sector”.

El presente trabajo se apoya en el modelo del cuadro de mando integral (CMI)

para identificar los factores claves de éxito que ayudarán a implementar la propuesta

estratégica, los cuales al estar concatenados por relaciones de causa - efecto buscarán

superar dificultades, comunicar e implementar las estrategias además de proporcionar

una guía para controlar y evaluar la evolución del sector, luego de la implementación

de las estrategias propuestas.

1.8 Resumen del capítulo

El modelo de gerencia estratégica, resume la metodología que se ha seguido en

la presente investigación; la cual parte de una identificación de los factores del

ambiente externo e interno que afectan al sector. Los resultados del diagnóstico externo

e interno llevan a la selección de una estrategia competitiva global, cuya definición

20

constituye la solución de un aspecto crítico de los problemas de la organización.

El planeamiento estratégico es un proceso que permite a los directivos de una

organización establecer una dirección a largo plazo y tomar decisiones estratégicas,

para la realización de los planes de acción correspondientes y la integración de todas

las áreas de la organización. Presta atención a la definición de la visión, la misión y los

valores institucionales, elementos fundamentales que articulan toda la metodología, y

busca una adecuada distribución de todos los recursos disponibles entre las

oportunidades que el mercado ofrece a la organización.

Cuando se identifica dónde se encuentra la organización, es posible determinar

de manera objetiva y realista a dónde se quiere ir y por lo tanto definir objetivos a largo

plazo que, relacionados con la calidad de las estrategias, señalan la factibilidad de

alcanzar la visión. El planeamiento estratégico permite anticipar los cambios y

responder a ellos, a la vez que reconoce las nuevas oportunidades y riesgos externos,

incentiva el logro de los objetivos, debido a que los vincula con la visión y los hace

explícitos en toda la organización, unifica criterios sobre las acciones a realizar para el

cumplimiento del plan. También ofrece a la organización una mayor probabilidad de

éxito y ayuda a sistematizar la toma de decisiones; educa a la dirección para examinar

los problemas y tomar mejores decisiones; y facilita la comunicación corporativa, la

coordinación de los proyectos específicos y la asignación de recursos, entre otras

ventajas.

21

CAPÍTULO II

2 CONTEXTO INTERNACIONAL

Las energías renovables suministran el 17% de la energía primaria mundial,

incluyendo la tradicional biomasa, la gran energía hidráulica y nuevas energías

renovables (moderna biomasa, pequeñas hidráulicas, eólica, solar, geotérmica y

biocombustibles). La tradicional biomasa primaria utilizada en cocción y

calentamiento representa el 9% y su crecimiento es lento o aún en declive. La gran

energía hidráulica, representa el 6% y con un lento crecimiento, mientras que las

nuevas energías renovables representan el 2% con un crecimiento muy rápido sobre

todo en países desarrollados y principalmente Europa (Santamarta, 2004).

El Apéndice B contiene información de la situación, costos y perspectivas de

las energías renovables.

2.1 La energía eólica en el mundo

Los estudios y las evaluaciones que se han realizado, confirman que los

recursos eólicos mundiales son inmensos y además están bien distribuidos a través de

casi todas las regiones y países. La carencia de viento es tan poco probable que no

puede considerarse como un factor limitante para el desarrollo global de la energía

eólica (Greenpeace & Global Wind Energy Council, 2006).

A pesar de que cada día son más los países que se incorporan a la carrera eólica,

las diferencias entre las distintas regiones del planeta son evidentes (Tabla 1). De los

once países con más de 1,000 MW instalados siete están en Europa (Alemania, España,

Dinamarca, Italia, Reino Unido, Holanda y Portugal), tres son asiáticos (India, China y

22

Japón) y el otro es Estados Unidos. (Puig, 2006).

Tabla 1. Potencia eólica instalada

Año 2005 Año 2004

Continente MW % MW % Europa 40932 69.4% 34758 72.9% África 252 0.4% 240 0.5%

América 10036 17.0% 7367 15.5% Asia 7022 11.9% 4759 10.0%

Australia-Pacífico 740 1.3% 547 1.1% Total mundo 58982 100.0% 47671 100.0%

Fuente: Puig (2006, p. 36)

Hasta ahora la industria de la energía eólica, había centrado su mayor

dinamismo en los países de la Unión Europea, pero esto empieza a cambiar. Tanto

Estados Unidos como Canadá, están experimentando una oleada de actividad y se están

abriendo nuevos mercados en Asia y Sudamérica. Al mismo tiempo, los parques

eólicos que se han ido estableciendo en zonas marítimas, han trazado una nueva

frontera para el desarrollo de la energía eólica y comienzan a realizar una importante

contribución al suministro eléctrico.

El mercado global de la energía eólica, se ha ido expandiendo de manera más

rápida que ninguna de las otras fuentes de energía renovable. En 1995 el mundo apenas

tenía instalados 4,800 MW, en diez años esta cifra se ha multiplicado por doce,

superando a fines del año 2005 los 59,000 MW. Como se puede observar en la Figura

4 esto proporciona energía suficiente para satisfacer las necesidades de cerca de 30

millones de hogares en los cuales habitan 75 millones de ciudadanos.

23

0

10000

20000

30000

40000

50000

60000

70000

MW 4800 6100 7600 10200 13600 17400 23900 31100 39341 47620 59084

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Figura 4. Capacidad instalada acumulada global 1995 - 2005 Fuente. Greenpeace & Global Wind Energy Council (2006) Perspectivas globales de la energía eólica. Obtenido el 4 enero de 2007de http://www.gwec.net/index.php?id=65

El mercado mundial de la energía eólica creció a un ritmo del 24% en 2005,

tres puntos más que en el 2004 (Puig, 2006). La World Wind Energy Association

(WWEA) estima que habrá 70,000 MW a finales de 2006 y que sería posible contar

con 120,000 MW en el 2010, con un papel creciente de la eólica marina. La energía

eólica suministra hoy aproximadamente un 1% de la electricidad global, aunque en

algunos países supera el 20%. El crecimiento del mercado de la energía eólica, está

siendo orientado por factores tales como la seguridad de suministros, las

preocupaciones ambientales, la economía y tecnología e industria. La combinación de

estos factores ha permitido que en algunas regiones del mundo, se estén impulsando

políticas de apoyo para el desarrollo de esta industria.

En cuanto a seguridad de suministros, si no se llevan a cabo las medidas

comprometidas de eficiencia energética, la Agencia Internacional de Energía (IEA),

predice que antes del 2030 las necesidades energéticas del mundo, serán casi un 60%

más alta que las actuales. Al mismo tiempo, las fuentes de combustibles fósiles están

24

en disminución. Algunas de las principales economías del mundo están obligadas a

depender cada vez más del combustible importado, que muchas veces proviene desde

regiones donde el conflicto y la inestabilidad política constituyen una amenazan para la

seguridad de los suministros. Por el contrario, virtualmente en cada país del mundo la

energía eólica es una fuente de energía propia y abundante, que está permanentemente

disponible y sin costes de combustible.

Son las preocupaciones ambientales las que constituyen una buena parte del

ímpetu con que se extiende la energía eólica, lo cual se explica por la urgente

necesidad de combatir el cambio climático global. Hoy en día es un hecho aceptado

que se trata de la más importante amenaza ambiental que enfrenta el mundo. En 1997

con el Protocolo de Kyoto, los Estados miembros de la Organización para la

Cooperación y el Desarrollo Económicos (OCDE) se comprometieron a disminuir sus

emisiones de CO2 en un promedio de 5.2%. El mundo en desarrollo está más

preocupado, por los efectos ambientales directos de la combustión de los combustibles

fósiles en particular, como el calentamiento global, que por sus consecuencias sobre la

contaminación del aire.

Una serie de otros efectos ambientales se producen por los distintos

combustibles utilizados para generar electricidad, entre los que figuran los peligros

derivados de la exploración y de la explotación de los combustibles fósiles, la