EJECUCIÓN DE ADECUACIONES FÍSICAS MENORES Cuantía de 0 a 50 SMMLV

Programa de FormaciónEmpresarialJuntos por el bienestar de sus Empleados.

Módulo 3Complementos para Pensión Obligatoria

45

Es una prestación que se genera por la suma de esfuerzos de cotización o aportes de cada uno de los cónyuges o compañeros permanentes en el Sistema General de Pensiones. Este beneficio se estableció en la Ley 1580 de 2012 y fue reglamentado a través del Decreto 288 de 2014.

Requisitos para quienes se postulen para la obtención de la Pensión Familiar:

Declarar más de 5 años de relación como conyugues o compañeros permanentes.

En caso de los Afiliados a distintos régimenes o a distintas AFP, uno de los dos deberá solicitar su traslado a la administradora de su cónyuge o compañero permanente.

RAIS (Porvenir u otra AFP) RPM (Colpensiones)

Cumplir con los requisistos para adquirir el derecho a la devolución de saldos.

Sumar entre los dos el capital necesario para tener derecho a una Pensión de Vejez, o en su defecto cumplir con los requisistos para acceder a la Garantía de Pensión Mímima.

Sumar el número de semanas mínimas requeridas para la Pensión.

Cumplir con los requisistos de indemnización sustitutiva, siempre que esta no se haya pagado.

1. Pensión Familiar

46

• Estar afiliados al Régimen Subsidiado de Salud (SISBEN), en los niveles I y II. (Solo aplica para quienes están en RPM).

• Acreditar a través del registro civil de matrimonio (en el caso de los cónyuges) o declaración de unión marital de hecho ante notario (en el caso de los compañeros permanentes) y declaración jurada extra proceso rendida por terceros, donde conste la convivencia y el tiempo de la misma.

• Al momento de solicitar la Pensión Familiar deben estar afiliados en la misma administradora.

• Para los Afiliados a RPM, a los 45 años, haber cotizado el 25% de las semanas requeridas para acceder a una Pensión por Vejez, teniendo en cuenta:

Edad Vigencia Semanas requeridas

2004 y anteriores 250

2005 263

2006 269

2007 275

2008 281

2009 288

2010 294

2011 300

2012 306

2013 313

2014 319

2015 y siguientes 325

45 años

1.1. Parejas que están en diferentes AFP

1. Cada uno debe solicitar a su AFP lo siguiente:

a. Saldo existente en sus cuentas individuales.b. Valor de los Bonos Pensionales actualizados y capitalizados.c. Número de semanas cotizadas en el Sistema General de Pensiones. 2. Con la información anterior, seleccionan la administradora del titular de la Pensión Familiar. (Será titular de la Pensión Familiar el Afiliado que tenga mayor saldo en su cuenta individual).

3. Quien tiene el menor saldo en su administradora, debe diligenciar el formulario de traslado, que para el efecto establezca la Superintendencia Financiera, y entregarlo en la AFP seleccionada, es importante mencionar que el objetivo del traslado es para acceder a la Pensión Familiar.

4. La AFP seleccionada informará si la solicitud es aprobada a los Afiliados y a la otra administradora donde estaba el cónyuge o compañero permanente.

47

1.2. Casos para traslado de régimen

• El Afiliado al 1 de octubre de 2012, le faltaban 10 años o menos para cumplir la edad de Pensión y no cuenta con los requisitos para obtenerla.

• Si uno de los dos se encuentra en RPM y el otro en RAIS.

• Se puede trasladar por única vez entre el RPM (Colpensiones) a RAIS (Porvenir u otra AFP) para efectos de obtener la Pensión Familiar, sin tener en cuenta el tiempo mínimo de permanencia.

• Deberán diligenciar el formulario de traslado que establezca la Superintendencia Financiera, en la administradora que se encuentre afiliado el cónyuge o compañero permanente que se va a trasladar, indicando que el traslado es para Pensión Familiar.

Si alguno de los dos cónyuges fallece:

• El 100% de la Pensión Familiar se mantiene para el otro cónyuge, salvo que existan hijos menores de edad o hasta los 25 años que dependan económicamente en razón de sus estudios, o por invalidez, caso en el cual el 50% de la Pensión Familiar pasa a los hijos, sin que cambie su naturaleza a Pensión de Sobrevivientes.

• El cónyuge o compañero permanente deberá informar el fallecimiento a la Administradora de Pensiones, dentro de los treinta (30) días siguientes, a fin de que se determine que la Pensión continúa en su cabeza, sin que sea necesario efectuar sustitución alguna.

Si existe divorcio o separación:

• En caso de cualquier separación o divorcio entre los cónyuges o compañeros permanentes, la Pensión Familiar se extingue y el saldo que se disponga en la cuenta hará parte de la sociedad conyugal para efectos de su reparto.

• En caso de que la Pensión Familiar se estuviese pagando bajo la modalidad de Renta Vitalicia, esta se extinguirá y los ex cónyuges o ex compañeros permanentes tendrán derecho a recibir mensualmente cada uno el 50% del monto de la Pensión que percibían.

48

Es una nueva modalidad que le permite al trabajador que labora por un término inferior a un mes, poder cotizar por el tiempo efectivamente laborado en Pensiones y poder acceder a ARL y Caja de Compensación.

Esta modalidad se establece en el Decreto 2616 de 2013 y empieza a aplicarse en 2014. 2.1. Beneficiarios • Un trabajador que se encuentre vinculado laboralmente con contrato de tiempo parcial (menos de 30 días en un mes calendario sin importar la jornada de trabajo).

• Que se encuentre afiliado al régimen subsidiado de salud (SISBEN).

• Trabajadores que devenguen menos de 1 SMMLV (por ejemplo: servicio doméstico, jornaleros, electricistas, comercio).

• Que laboren por días y reciban menosde un (1) SMLMV.

2. Cotización por Semanas

49

Responsable del pago de la cotización:

2.3. Si se trabaja menos de una semana en un mes

Esta nueva medida no permite cotizar por horas o por días, ni modifica el régimen laboral vigente especialmente en lo que se refiere a duración de los contratos de trabajo o al régimen de jornada. Por ello dependiendo los días laborados, debe cotizarse por semanas, así:

Salud

Salud

ARL

Caja de Compensación

Pensión

Antes Ahora

ARL y SubsidioFamiliar

Pensiones

Sí No

Asume el 12% Asume el 4%

Tipo Empleador Trabajador

Entre 1 y 7 días Una semana

Dos semanas

Tres semanas

Mes completo

Entre 8 y 14 días

Entre 15 y 21 días

Más de 21 días

Días laborados durante un mes

Monto de lacotización

2.2. Ventajas de esta modalidad

El trabajador con contrato a término parcial está afiliado a:

50

2.4. Pago de la cotización

Igual como se realiza normalmente con el pago de cotizaciones, a través del PILA, (Aportes en Línea), donde usted como Empleador es quien efectúa el pago. Es importante que mensualmente usted reporte los días que su trabajador laboró y el salario. Una persona beneficiada de esta modalidad, puede cumplir con los requisitos para obtener una Pensión:

• Por Colpensiones (Régimen de Prima Media) permite acreditar semanas para cumplir con las mínimas exigidas.

• Por Porvenir u otras AFP (RAIS) permite incrementar el capital en la cuenta de ahorro individual, y acreditar semanas para acceder a la Garantía de Pensión Mínima de Vejez. Si el Afiliado no cumple con los requisitos para obtener una Pensión, tiene dos opciones:

• Trasladar al Mecanismo de Beneficios Económicos Periódicos (BEPS), para de esta manera obtener un BEP mensual y vitalicio de hasta un 80% del salario mínimo mensual legal vigente.

• Solicitar la devolución de saldos por vejez de las semanas que alcanzó a cotizar.(*)

(*) Para acceder a la devolución de saldos por vejez, su trabajador debe cumplir lo siguiente: no haber reunido el capital necesario para acceder a una Pensión de Vejez, tener 62 años (hombres) y 57 (mujeres), y no cumplir los requisitos para la Garantía de Pensión Mínima de Vejez.

51

Es un mecanismo individual, independiente, autónomo y voluntario, creado para que las personas de escasos recursos que participen en este mecanismo, obtengan hasta su muerte un ingreso periódico, personal e individual.

Los Beneficios Económicos Periódicos son administrados por Colpensiones, y son un Servicio Social Complementario que hace parte del Sistema de Protección a la Vejez.

3.1. ¿A quiénes aplica?

• Ciudadanos Colombianos. • Pertenecientes a los niveles I, II y III del SISBEN.

3.2. ¿Cómo funciona?

• Puede realizar un aporte que será voluntario. • Flexible en cuantía y periodicidad. • Se podrá efectuar en cualquier tiempo y por montos que no excedan el tope máximo anual de $ 940.000 (*). • Si se excede este valor, Colpensiones le informará a la persona y trasladará el valor adicional para el siguiente año.

(*) El Ministerio de Trabajo informa si el aporte máximo anual cambia.

Requisitos para ser beneficiario de los BEPS

• Cumplir con la edad (mujer mayor de 57 años y hombre 62 años).

• El monto de los recursos ahorrados más el valor de los aportes obligatorios, más los aportes voluntarios no sean suficientes para obtener una pensión mínima.

Para afiliarse la persona debe presentar la cédula de ciudadanía y el certificado del SISBEN en alguna oficina de Colpensiones. La administradora en un plazo que no exceda los 10 días hábiles deberá notificar a la persona si fue aceptada o rechazada su solicitud de ingreso a BEPS.

3.3. ¿Cómo se registran y contabilizan los aportes?

Los recursos que por concepto de aportes realice la persona al Servicio Social Complementario BEPS, junto con los rendimientos que se generen, se deberán registrar y contabilizar en cuentas individuales dentro del fondo común de BEPS administrado por Colpensiones.

3.4. ¿Qué pasa si el Afiliado cotiza al Sistema General de Pensiones en RPM o RAIS?

No se permite cotizar al SGP y aportar BEPS en un mismo mes. No se permite obtener un doble subsidio proveniente del Estado relacionado con pensiones.

3. Beneficios económicos BEPS

52

3.5. ¿Qué incentivos se obtienen?

Periódico: Es un aporte económico otorgado por el Estado que se calcula anualmente de manera individual para cada beneficiario, siendo el 20% del aporte del beneficiario.

Puntual: Es un subsidio cuya finalidad es promover la fidelidad en el ahorro, consiste en acceder a micro-seguros ofertados por compañías aseguradoras legalmente constituidas, en las condiciones en que el Gobierno reglamente. Para obtener el incentivo puntual de los micro-seguros, es necesario que durante el año calendario anterior, la persona haya realizado por lo menos seis (6) aportes en BEPS, o pagos equivalentes a seis (6) salarios mínimos diarios legales vigentes.

Montos del micro-seguro por Invalidez y Muerte:Con amparo Exequial cuyo valor asegurado sea 10 veces el monto ahorrado por el vinculado a BEPS según la siguiente tabla:

3.6. ¿Qué destinación puede darse a los recursos ahorrados en BEPS?

a. Aportes mensuales: A través de Colpensiones, contratar con una compañía de seguros un pago periódico hasta la muerte del beneficiario. El valor periódico no puede superar el 85% del SMMLV. Si el valor periódico excede el porcentaje, se devolverá el valor excedente al beneficiario BEPS con sus respectivos rendimientos.

b. Devolución total: Si el beneficiario solicita la devolución del valor ahorrado en un único pago, no accedería al incentivo periódico del 20% anual sobre el valor ahorrado.

c. Pago total o parcial de un inmueble: Si el beneficiario solicita la devolución del valor ahorrado para pago de un inmueble, en este caso si aplica el incentivo periódico.

Nivel de ahorro Valor asegurado

Menor a 150.000 1.500.000

150.000 - 299.999 2.250.000

300.000 - 449.999 3.750.000

450.000 - 599.999 5.250.000

600.000 - 885.000 7.425.000

53

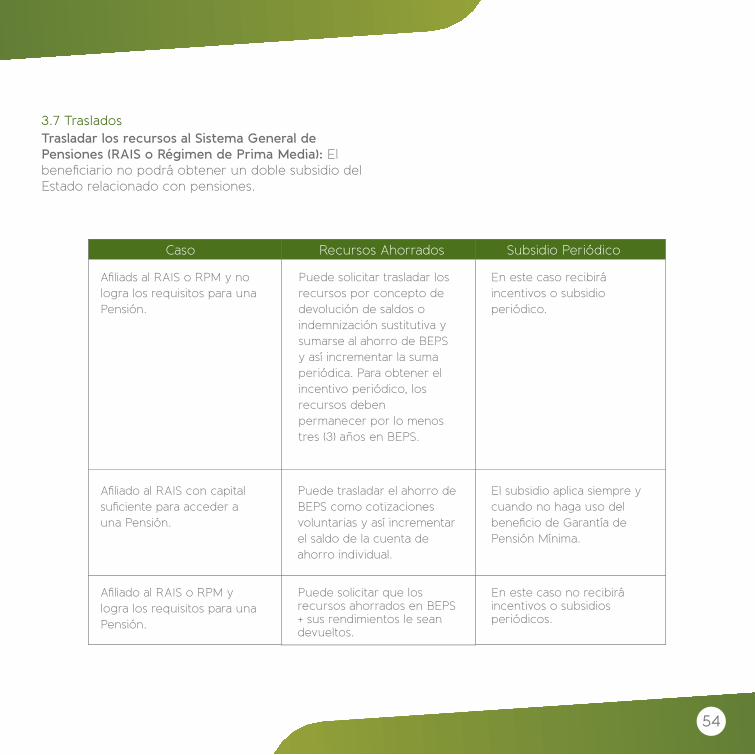

Trasladar los recursos al Sistema General de Pensiones (RAIS o Régimen de Prima Media): El beneficiario no podrá obtener un doble subsidio del Estado relacionado con pensiones.

Caso Recursos Ahorrados Subsidio Periódico

Afiliads al RAIS o RPM y no

logra los requisitos para una

Pensión.

Afiliado al RAIS con capital

suficiente para acceder a

una Pensión.

Afiliado al RAIS o RPM y

logra los requisitos para una

Pensión.

Puede solicitar que los recursos ahorrados en BEPS + sus rendimientos le sean devueltos.

En este caso no recibirá incentivos o subsidios periódicos.

Puede trasladar el ahorro de

BEPS como cotizaciones

voluntarias y así incrementar

el saldo de la cuenta de

ahorro individual.

El subsidio aplica siempre y

cuando no haga uso del

beneficio de Garantía de

Pensión Mínima.

En este caso recibirá

incentivos o subsidio

periódico.

Puede solicitar trasladar los

recursos por concepto de

devolución de saldos o

indemnización sustitutiva y

sumarse al ahorro de BEPS

y así incrementar la suma

periódica. Para obtener el

incentivo periódico, los

recursos deben

permanecer por lo menos

tres (3) años en BEPS.

3.7 Traslados

54

Servicio Público de Empleo: Una herramienta de búsqueda de empleo administrada

por el estado colombiano.

Capacitación General: Brindada por el SENA, las Cajas de Compensación Familiar y las

Instituciones de formación para el trabajo y el desarrollo humano.

Fondo de Solidaridad de Fomento al Empleo y Protección al Cesante (FOSFEC):

Como fuente de recursos para otorgar beneficios a la población desempleada.

Las cuentas de Cesantías de los trabajadores: Como fuente limitada y voluntaria para

generar un ingreso en el tiempo que las personas queden desempleadas.

Es un mecanismo que busca disminuir los efectos del desempleo y ayudar a los colombianos a reingresar al mercado laboral.

El Gobierno Nacional, en su afán por disminuir los efectos del desempleo en la población colombiana y facilitar la reincorporación de las personas al mercado laboral creó el Mecanismo de Protección al Cesante en 2013. Es por esto que a través de nuestro programa de educación financiera, queremos contarle todo lo que hay que saber sobre este tema.

¿Qué es el Mecanismo de Protección al Cesante?

Está compuesto por los siguientes elementos:

4. Mecanismo de Protección al Cesante

55

4.1. ¿Quiénes pueden acceder a este mecanismo?

Todos los trabajadores del sector público o privado, dependiente o independiente, podrán acceder a este mecanismo si realizan aportes a una Caja de Compensación Familiar de la siguiente manera:

Recibirá el aporte al Sistema de Salud y Pensión

calculado sobre la base de un Salario Mínimo

Mensual Legal Vigente.

Tendrá acceso a la cuota monetaria del Subsidio

Familiar, un beneficio que otorgan las Cajas de

Compensación Familiar a trabajadores con

personas a cargo.

Si decide voluntariamente ahorrar una parte o

la totalidad de tus Cesantías en el Mecanismo de

Protección al Cesante, recibirá un beneficio

monetario proporcional al monto ahorrado.

Trabajador Dependiente: Debe haber realizado aportes a

la Caja de compensación Familiar por lo menos un año continuo

o discontinuo durante los últimos tres años.

Trabajador Independiente: En este caso debe haber realizado

aportes por lo menos dos años continuos o discontinuos durante

los últimos tres años.

4.2. ¿Qué beneficios otorga el Mecanismo de Protección al Cesante?

56

4.3. ¿Cómo se puede afiliar su trabajador a este mecanismo?

La afiliación al Mecanismo de Protección al Cesante se

dará en el momento en que usted como Empleador

afilie a su trabajador a una Caja de Compensación

Familiar. Si actualmente se encuentra afiliado a una

Caja de Compensación Familiar, automáticamente

quedará afiliado al Mecanismo de Protección al

Cesante con la entrada en vigencia de esta Ley.

4.4. ¿Cuál es el papel de las Cesantías en el Mecanismo de Protección al Cesante?

Las Cesantías fueron creadas principalmente como un

auxilio de desempleo para momentos en que un

trabajador se quede sin empleo, es por esto que el

gobierno busca incentivar el ahorro voluntario de una

parte o la totalidad de estos recursos con el objetivo de

que sirvan de ayuda económica en caso de inactividad

laboral.

4.5. ¿Cómo puede su trabajador ahorrar las Cesantías a través de este mecanismo?

Para ahorrar las Cesantías bajo este mecanismo, se

debe acercar a la Administradora de Fondos de

Cesantías y diligenciar el formato de Ahorro de

Cesantías para el Mecanismo de Protección al

Cesante, en este deberá definir el porcentaje de las

Cesantías que quiere ahorrar.

57

4.6. ¿Hay un porcentaje mínimo de ahorro?

Sí, sus trabajadores que devenguen hasta dos (2)

Salarios Mínimos Mensuales Legales Vigentes y quieran

ahorrar voluntariamente, lo deberán hacer mínimo por

el 10% de lo correspondiente a las Cesantías.

Si por el contrario, su trabajador gana más de dos (2)

SMMLV, deberá hacerlo por mínimo el 25% de las

Cesantías.

Tiempo que lleve ahorrandolas Cesantías.

Ingreso que recibe por su relaciónlaboral.

Monto que decidió ahorrar.

4.7. ¿Cuál es el beneficio que otorga el Mecanismo de Protección al Cesante por ahorrar las Cesantías?

Con el objetivo de incentivar el ahorro de las Cesantías

como auxilio de desempleo, el Mecanismo de

Protección al Cesante le otorga un beneficio

económico el cual se calculará teniendo en cuenta tres

variables de su trabajador:

58

20

19

17

16

14

12

10

%

%

%

%

%

%

%

22

21

19

18

16

14

12

%

%

%

%

%

%

%

23.5

22.5

20.5

19.5

17.5

15.5

13.5

%

%

%

%

%

%

%

1 y hasta 2

Ingre

so t

rabaja

dor

(SM

MLV

)

más de 2 y hasta 3

más de 3 y hasta 4

más de 4 y hasta 5

más de 5 y hasta 6

más de 6 y hasta 7

Más de 7

Beneficio: Porcentaje sobre ahorro

Tiempo ahorrado

1 - 2 años 2 - 3 años Más de 3 años

Por ejemplo, si el salario es de $1.000.000 lo cual equivale al rango

de ingreso de 1 y hasta 2 SMMLV; y se decide ahorrar el 50% de las

Cesantías, es decir $500.000 y lleva ahorrando más de tres años.

El beneficio seria el siguiente: 23.5% sobre el valor ahorrado, es decir que por cada $500.000 pesos ahorrados el Gobierno le otorgará $117.500.

59

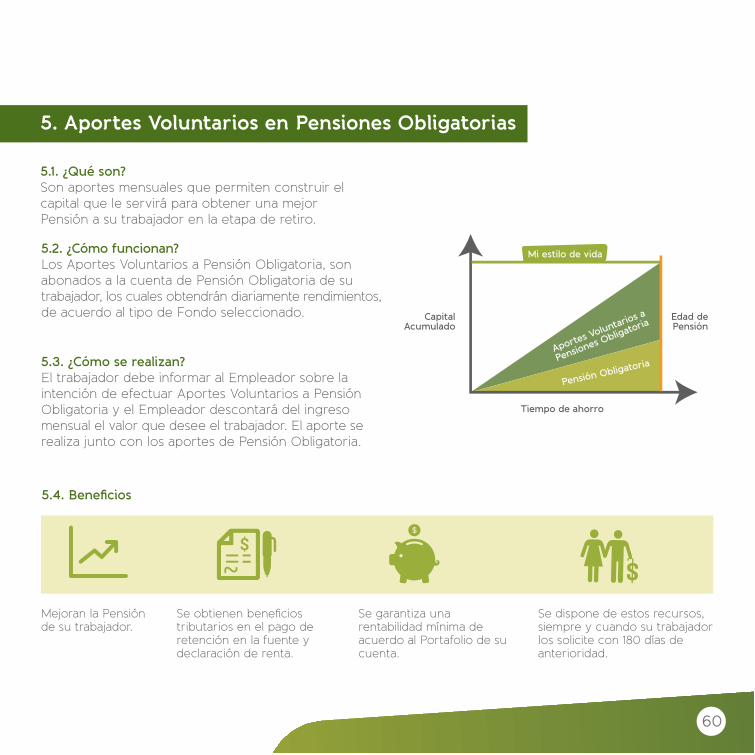

5. Aportes Voluntarios en Pensiones Obligatorias

60

CapitalAcumulado

Tiempo de ahorro

Edad dePensión

Aportes Voluntarios a

Pensiones Obligatoria

Pensión Obligatoria

Mi estilo de vida

5.1. ¿Qué son?Son aportes mensuales que permiten construir el capital que le servirá para obtener una mejor Pensión a su trabajador en la etapa de retiro.

5.2. ¿Cómo funcionan?Los Aportes Voluntarios a Pensión Obligatoria, son abonados a la cuenta de Pensión Obligatoria de su trabajador, los cuales obtendrán diariamente rendimientos, de acuerdo al tipo de Fondo seleccionado.

5.4. Beneficios

Mejoran la Pensión de su trabajador.

Se obtienen beneficios tributarios en el pago de retención en la fuente y declaración de renta.

Se garantiza una rentabilidad mínima de acuerdo al Portafolio de su cuenta.

Se dispone de estos recursos, siempre y cuando su trabajador los solicite con 180 días de anterioridad.

5.3. ¿Cómo se realizan?El trabajador debe informar al Empleador sobre la intención de efectuar Aportes Voluntarios a Pensión Obligatoria y el Empleador descontará del ingreso mensual el valor que desee el trabajador. El aporte se realiza junto con los aportes de Pensión Obligatoria.

Preguntas Frecuentes

¿Qué pasa con las Cesantías cuando se ahorra en el mecanismo?

Estas permanecerán en la cuenta individual de cada

trabajador en la Administradora de Fondos de Cesantías

con la indicación de que el porcentaje que se definió

será destinado al Mecanismo de Protección al Cesante.

La idea es que su trabajador no retire esos recursos para

que pueda acceder a los beneficios que ofrece este

mecanismo.

¿Cómo entregan las Cajas de Compensación Familiar estos recursos?

En el momento en que su Empleado diligencie el

formulario de Ahorro de Cesantías para el Mecanismo

de Ahorro al Cesante se elige la forma en que se quiere

recibir los recursos, esto puede ser en una cuota o

hasta en seis cuotas como máximo.

Solo en el caso de estar desempleado estos recursos se trasladarán al Fondo de Solidaridad de Fomento al Empleo y Protección al Cesante (FOSFEC) para que la Caja de Compensación Familiar le comiencea reconocer el valor ahorrado más el beneficio otorgado.

¿Qué pasa si su trabajador está ahorrando y decide usar las Cesantías para compra de vivienda o educación?

Si su trabajador desea utilizar las Cesantías para estos

casos podrá usar el 100% de los recursos, no importa si

se encontraba ahorrando en el Mecanismo de

Protección al Cesante.

¿Y si su trabajador decide dejar de ahorrar bajo este mecanismo?

Su Empleado debe acercarse a la Administradora de

Fondos de Cesantías y diligenciar el formulario

indicando que no desea continuar con este ahorro. Al

hacer esto las Cesantías quedarán automáticamente

disponibles.

61

no

vie

mb

re /

16

/ V

:1.0