PRODUCCIÓN Y COMERCIALIZACIÓN DE...

314

UNIVERSIDAD SAN IGNACIO DE LOYOLA PRODUCCIÓN Y COMERCIALIZACIÓN DE MERMELADA DE ZANAHORIA Y NARANJA “NUTRIZANA” Trabajo de Investigación para optar el Grado Académico de Bachiller en las siguientes carreras: FANNY ROSARIO, CALDERÓN ESCAJADILLO – Administración de Empresas CARLOS MIGUEL, ROJAS SEMORILE – Administración de Empresas EDITH JACKELINE, SÁNCHEZ GONZÁLES – Administración de Empresas CRISTIAN, TURRIATE REYES – Administración de Empresas LOURDES JENNY, ZÁRATE DEMARINI – Negocios Internacionales Asesor: Cristina Elizabeth Chichizola Fajardo Lima - Perú 2017

Transcript of PRODUCCIÓN Y COMERCIALIZACIÓN DE...

UNIVERSIDAD SAN IGNACIO DE LOYOLA

PRODUCCIÓN Y COMERCIALIZACIÓN DE MERMELADA DE ZANAHORIA Y NARANJA

“NUTRIZANA”

Trabajo de Investigación para optar el Grado Académico de

Bachiller en las siguientes carreras:

FANNY ROSARIO, CALDERÓN ESCAJADILLO –

Administración de Empresas

CARLOS MIGUEL, ROJAS SEMORILE –

Administración de Empresas

EDITH JACKELINE, SÁNCHEZ GONZÁLES –

Administración de Empresas

CRISTIAN, TURRIATE REYES –

Administración de Empresas

LOURDES JENNY, ZÁRATE DEMARINI –

Negocios Internacionales

Asesor:

Cristina Elizabeth Chichizola Fajardo

Lima - Perú

2017

ii

ÍNDICE

RESUMEN EJECUTIVO ................................................................................. XV

CAPÍTULO I ....................................................................................................... 1

INFORMACION GENERAL ............................................................................... 1

1.1. Nombre de la empresa, Horizonte de evaluación ............................................... 1

1.1.1. Nombre de la empresa ................................................................................ 1

1.1.2. Nombre comercial ....................................................................................... 1

1.1.3. Horizonte de evaluación .............................................................................. 2

1.2. Actividad económica, código CIIU, partida arancelaria ....................................... 2

1.2.1. Actividad económica ................................................................................... 2

1.2.2. Código CIIU ................................................................................................ 2

1.2.3. Partida arancelaria ...................................................................................... 2

1.3. Definición del negocio ........................................................................................ 3

1.4. Descripción del producto o servicio .................................................................... 5

1.5. Oportunidad de Negocio .................................................................................... 8

1.6. Estrategia Genérica............................................................................................ 9

CAPÍTULO II .................................................................................................... 11

ANÁLISIS DEL ENTORNO .............................................................................. 11

2.1. Análisis del Macro entorno ............................................................................... 11

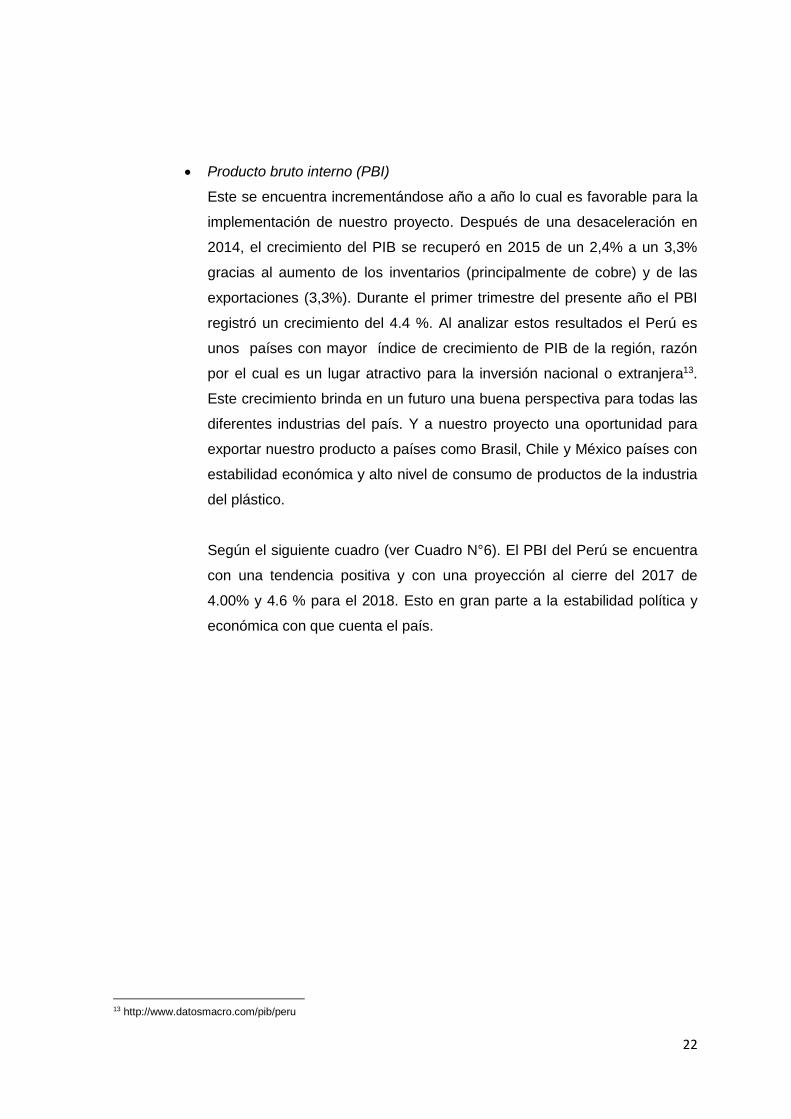

2.1.1. Del País .................................................................................................... 11

2.1.2. Del Sector ................................................................................................. 32

2.2. Análisis del Micro entorno ................................................................................ 40

2.2.1. Competidores actuales: Nivel de competitividad ....................................... 40

2.2.2. Fuerza negociadora de los clientes ........................................................... 41

2.2.3. Fuerza negociadora de los proveedores ................................................... 42

2.2.4. Amenaza de productos sustitutos.............................................................. 43

2.2.5. Competidores potenciales barreras de entrada ......................................... 44

CAPÍTULO III ................................................................................................... 46

PLAN ESTRATEGICO ..................................................................................... 46

3.1. Visión y Misión de la empresa .......................................................................... 46

3.1.1. Misión ....................................................................................................... 46

3.1.2. Visión ........................................................................................................ 46

iii

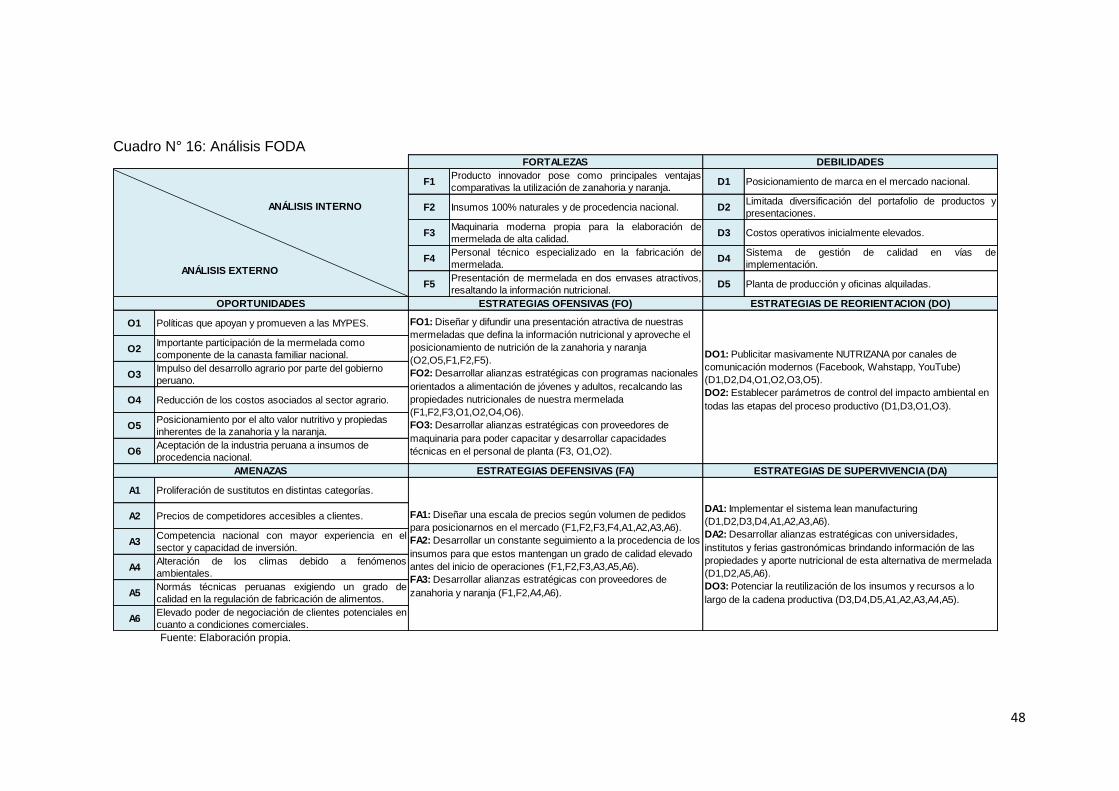

3.2. Análisis FODA .................................................................................................. 46

3.3. Objetivos .......................................................................................................... 49

CAPÍTULO IV ................................................................................................... 51

ESTUDIO DE MERCADO ................................................................................ 51

4.1. Investigación de mercado ................................................................................ 51

4.1.1. Criterios de segmentación ......................................................................... 51

4.1.2. Marco Muestral ......................................................................................... 55

4.1.3. Entrevistas a profundidad .......................................................................... 57

4.1.4. Focus Group ............................................................................................. 64

4.1.5. Encuestas ................................................................................................. 72

4.2. Demanda y oferta ............................................................................................. 95

4.2.1. Estimación del mercado potencial ............................................................. 95

4.2.2. Estimación del mercado disponible ........................................................... 96

4.2.3. Estimación del mercado efectivo ............................................................... 97

4.2.4. Estimación del mercado objetivo ............................................................. 100

4.2.5. Frecuencia de compra ............................................................................. 102

4.2.6. Cuantificación anual de la demanda ........................................................ 103

4.2.7. Estacionalidad ......................................................................................... 103

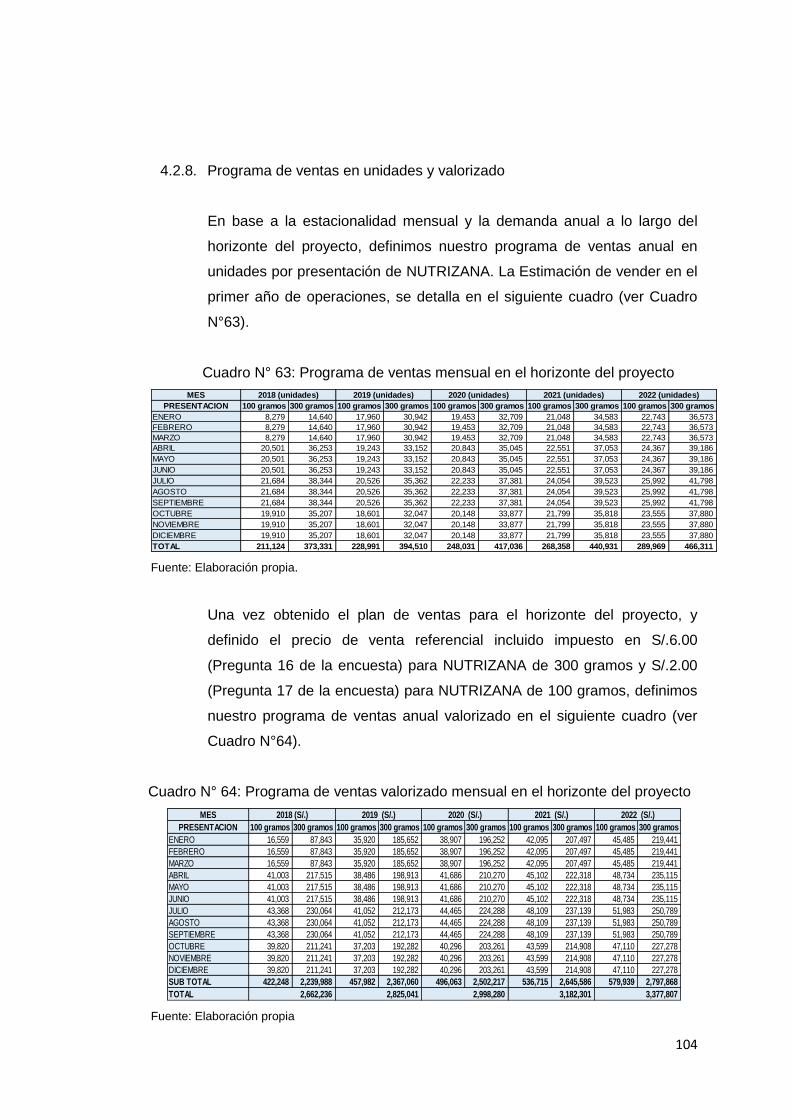

4.2.8. Programa de ventas en unidades y valorizado ........................................ 104

4.3. Mezcla de Marketing ...................................................................................... 105

4.3.1. Producto ...................................................................................................... 105

4.3.2. Precio .......................................................................................................... 110

4.3.3. Plaza ........................................................................................................... 112

4.3.4. Promoción ................................................................................................... 113

CAPÍTULO V .................................................................................................. 126

ESTUDIO LEGAL Y ORGANIZACIONAL ..................................................... 126

5.1. Estudio Legal ................................................................................................. 126

5.1.1. Forma societaria .......................................................................................... 126

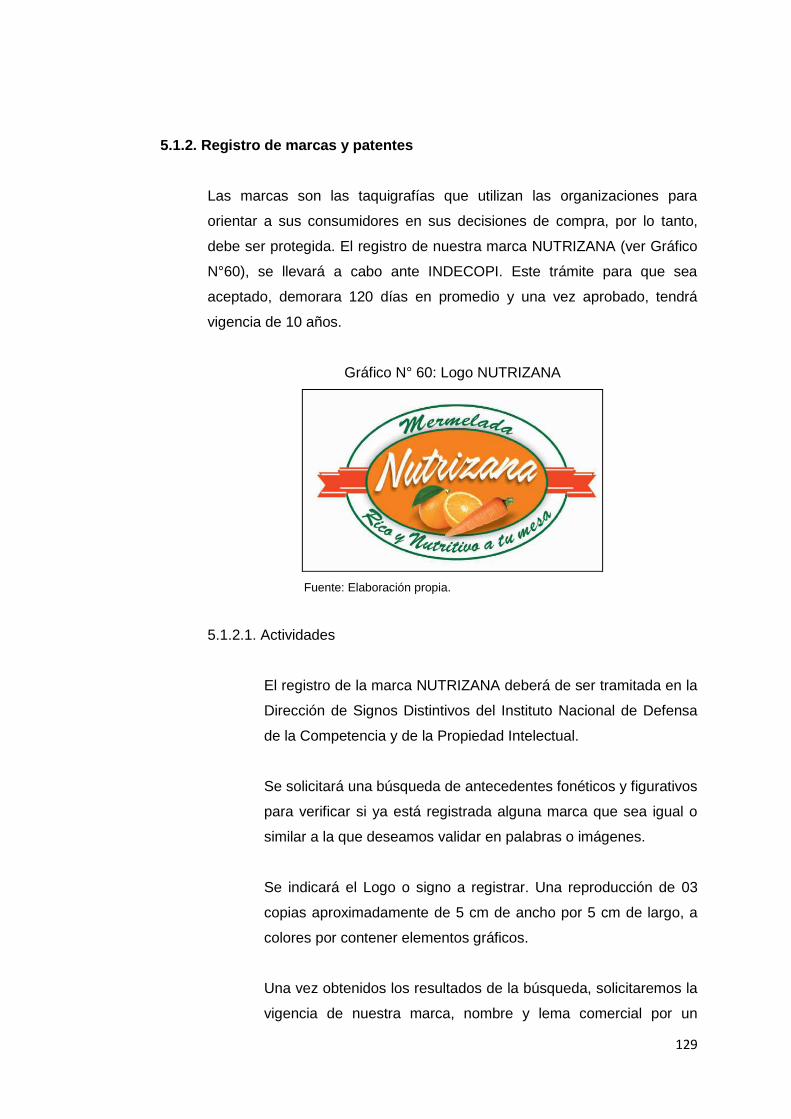

5.1.2. Registro de marcas y patentes .................................................................... 129

5.1.3. Licencias y autorizaciones ........................................................................... 131

5.1.4. Legislación laboral ....................................................................................... 138

5.1.5. Legislación tributaria .................................................................................... 139

5.1.6. Otros aspectos legales ................................................................................ 141

5.1.7. Resumen del Capítulo ................................................................................. 142

5.2. Estudio Organizacional .................................................................................. 144

iv

5.2.1. Organigrama funcional ................................................................................ 144

5.2.2. Servicios tercerizados ................................................................................. 144

5.2.3. Descripción de puestos de trabajo ............................................................... 146

5.2.4. Descripción de actividades de los Servicios Tercerizados ........................... 152

5.2.5. Aspectos laborales ...................................................................................... 154

CAPÍTULO VI ................................................................................................. 162

ESTUDIO TECNICO ...................................................................................... 162

6.1. Tamaño del proyecto ...................................................................................... 162

6.1.1. Capacidad instalada .................................................................................... 162

6.1.2. Capacidad utilizada ..................................................................................... 165

6.1.3. Capacidad máxima ...................................................................................... 166

6.2. Procesos ........................................................................................................ 168

6.2.1. Diagrama de flujo proceso de producción .................................................... 168

6.2.2. Programa de producción ............................................................................. 171

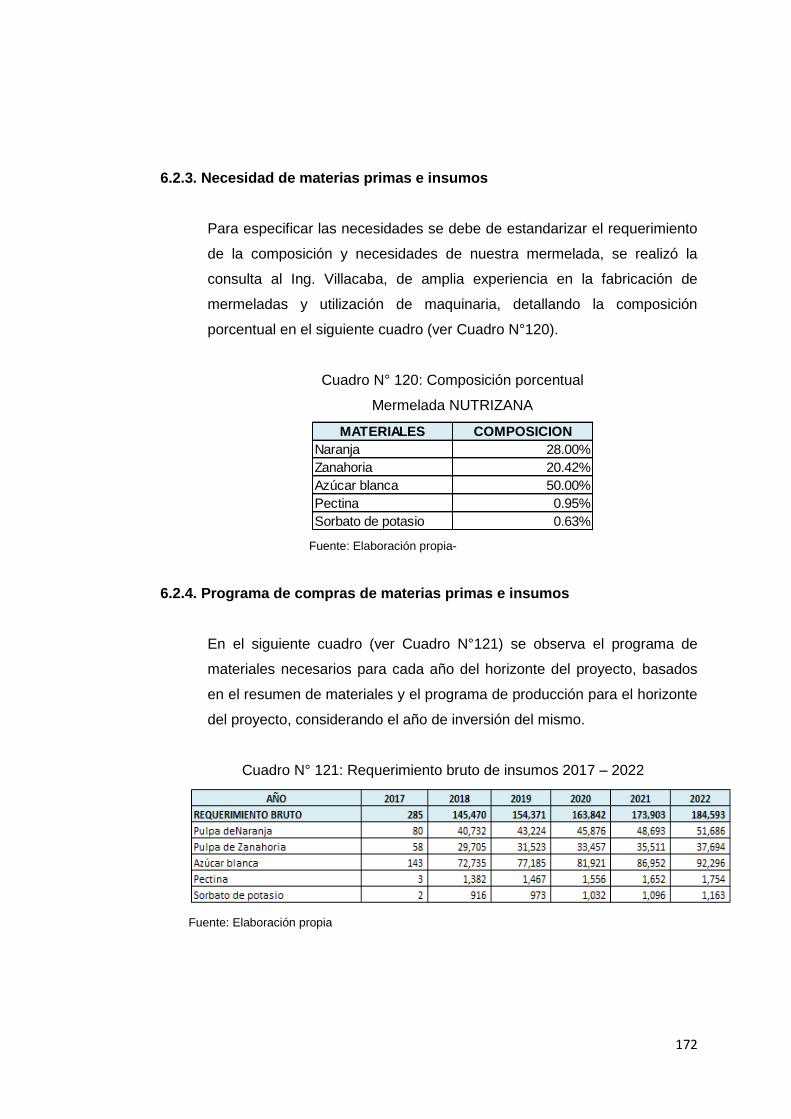

6.2.3. Necesidad de materias primas e insumos ................................................... 172

6.2.4. Programa de compras de materias primas e insumos ................................. 172

6.2.5. Requerimiento de mano de obra directa ...................................................... 177

6.3. Tecnología para el proceso ............................................................................ 177

6.3.1. Maquinarias ................................................................................................. 177

6.3.2. Equipos ....................................................................................................... 182

6.3.3. Herramientas ............................................................................................... 182

6.3.4. Utensilios ..................................................................................................... 183

6.3.5. Mobiliario ..................................................................................................... 183

6.3.6. Útiles de Oficina .......................................................................................... 184

6.3.7. Programa de mantenimiento de maquinarias y equipos .............................. 185

6.3.8. Programa de reposición de herramientas y utensilios por uso ..................... 185

6.3.9. Programa de compras posteriores de maquinarias, equipos, herramientas,

utensilios, mobiliario por incremento de ventas (durante los años de operación) .. 186

6.4. Localización ................................................................................................... 186

6.4.1. Macro localización ....................................................................................... 187

6.4.2. Micro localización ........................................................................................ 188

6.4.3. Gastos de adecuación ................................................................................. 189

6.4.4. Gastos de servicios ..................................................................................... 190

6.4.5. Plano del centro de operaciones ................................................................. 191

6.4.6. Descripción del centro de operaciones ........................................................ 191

v

6.5. Responsabilidad social frente al entorno ........................................................ 192

6.5.1. Impacto ambiental ....................................................................................... 193

6.5.2. Con los trabajadores ................................................................................... 193

6.5.3. Con la comunidad ....................................................................................... 194

CAPÍTULO VII ................................................................................................ 197

ESTUDIO ECONOMICO Y FINANCIERO ..................................................... 197

7.1. Inversiones ........................................................................................................ 197

7.1.1. Inversión en Activo Fijo Depreciable ............................................................ 197

7.1.2. Inversión en Activo Intangible ...................................................................... 198

7.1.3. Inversión en Gastos Pre-Operativos ............................................................ 198

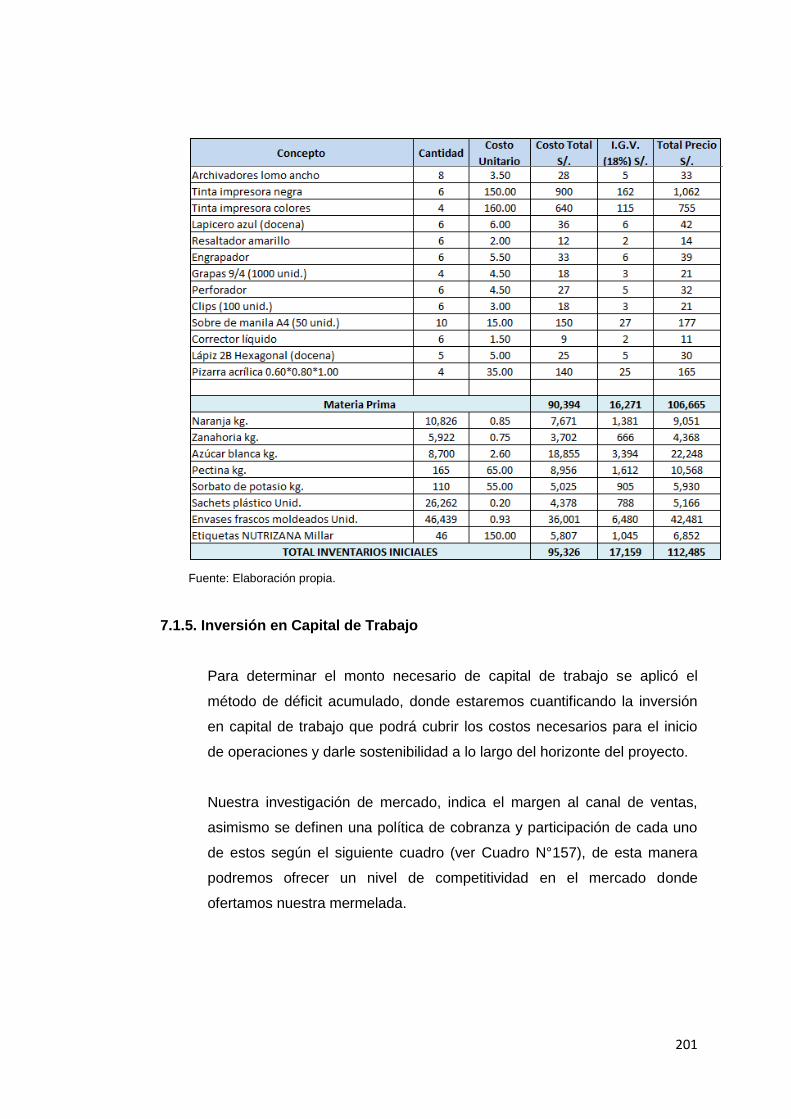

7.1.4. Inversión en Inventarios Iniciales ................................................................. 200

7.1.5. Inversión en Capital de Trabajo ................................................................... 201

7.1.6. Liquidación del IGV ..................................................................................... 204

7.1.7. Resumen de estructura de inversiones ........................................................ 205

7.2. Financiamiento .................................................................................................. 206

7.2.1. Estructura de financiamiento ....................................................................... 206

7.2.2. Financiamiento del activo fijo ....................................................................... 207

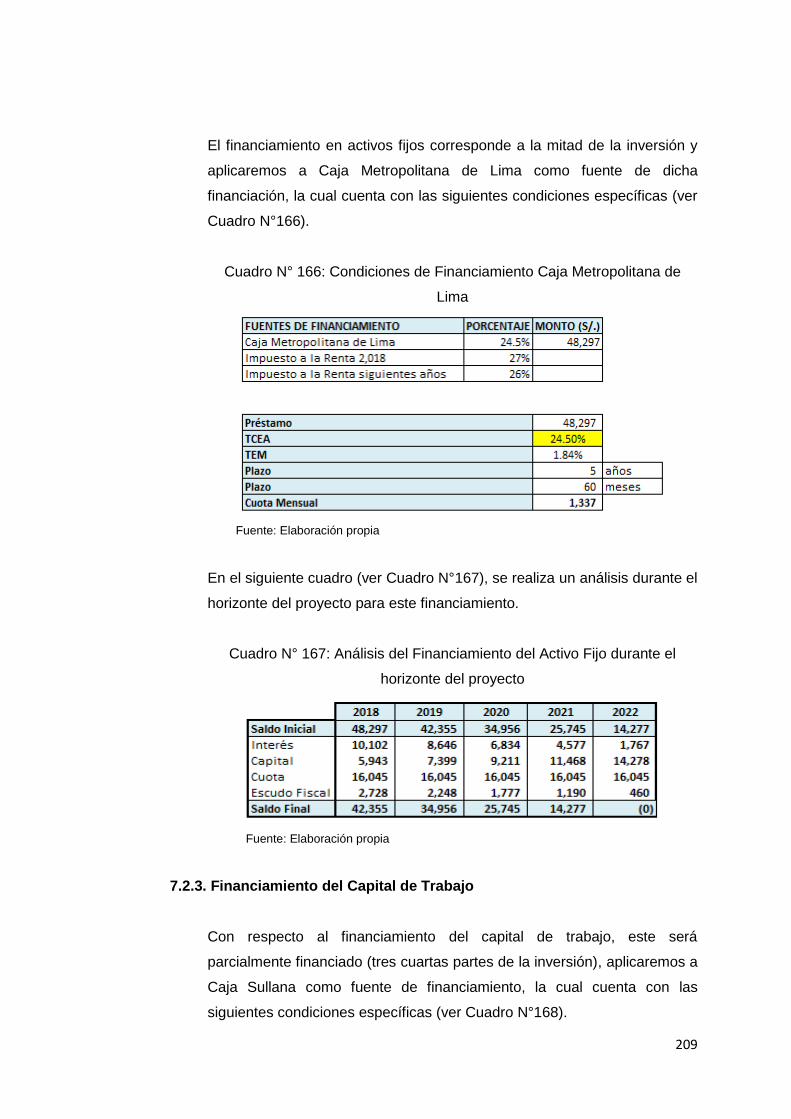

7.2.3. Financiamiento del Capital de Trabajo......................................................... 209

7.3 Ingresos .............................................................................................................. 210

7.3.1. Ingresos por ventas ..................................................................................... 210

7.3.2. Recuperación de capital de trabajo ............................................................. 211

7.3.3. Valor de desecho neto del activo fijo ........................................................... 212

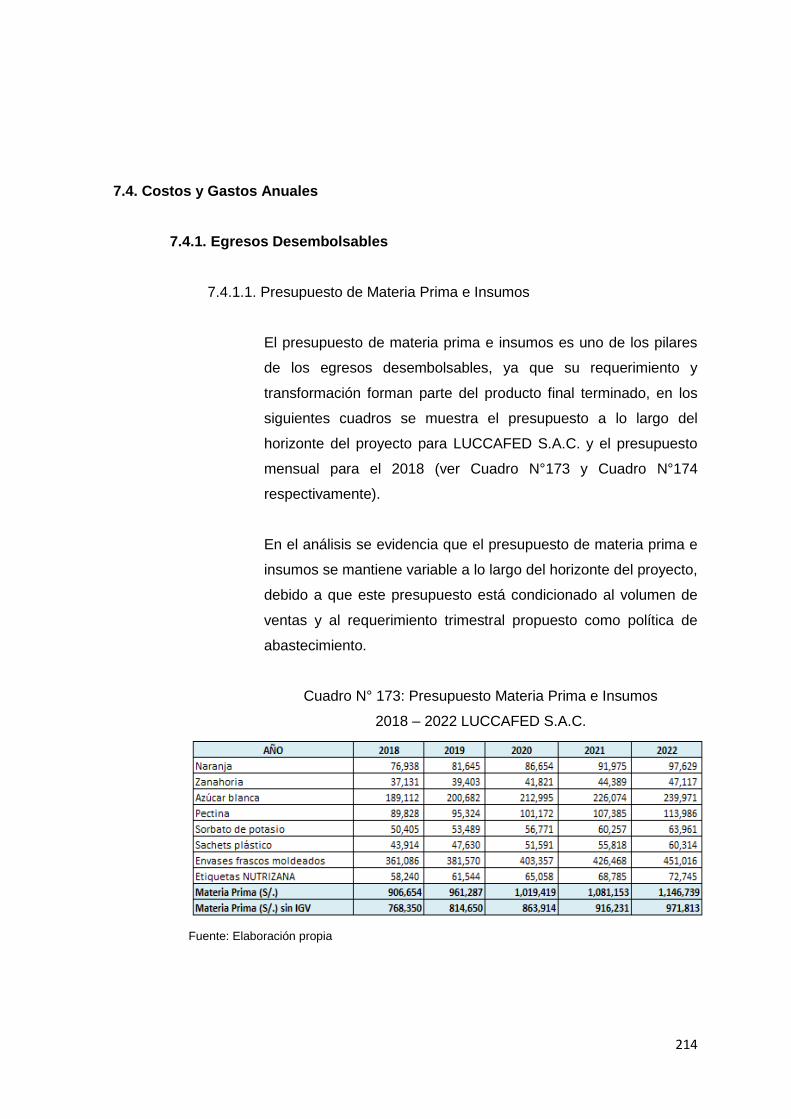

7.4. Costos y Gastos Anuales ................................................................................... 214

7.4.1. Egresos Desembolsables ............................................................................ 214

7.4.2. Egresos No Desembolsables ...................................................................... 227

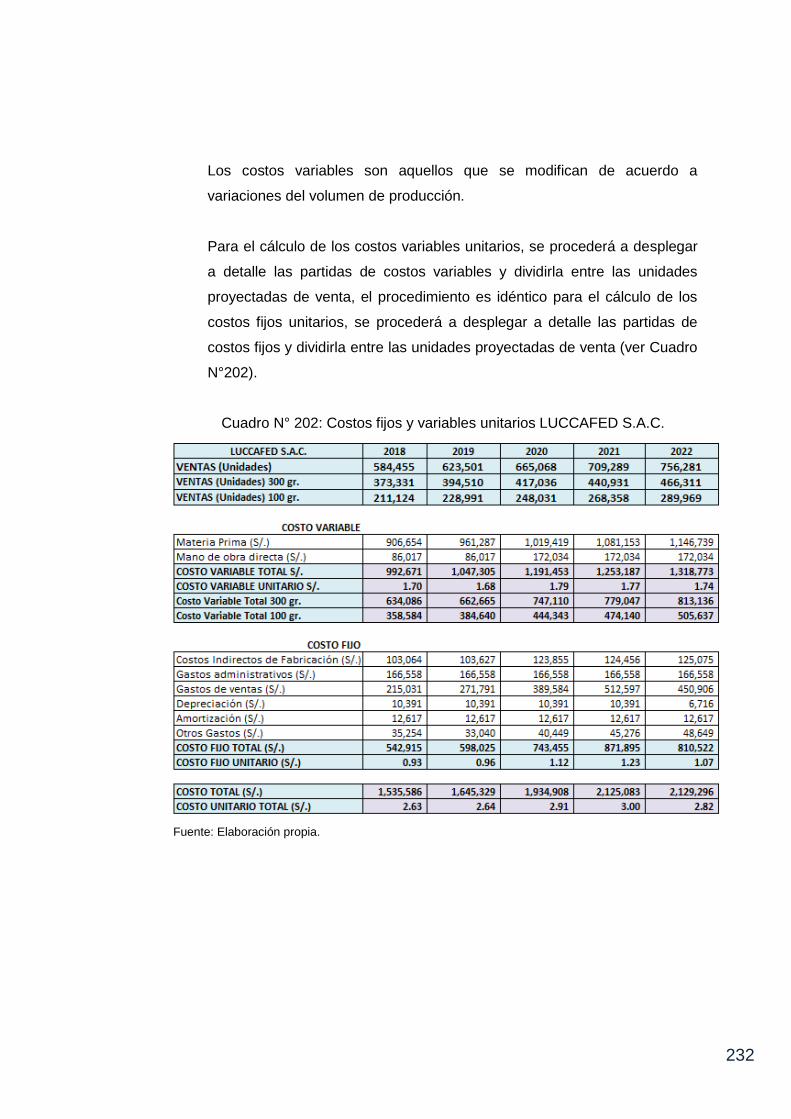

7.4.3. Costo de producción unitario y costo total unitario ....................................... 231

7.4.4. Costos fijos y variables unitarios .................................................................. 231

CAPITULO VIII: ESTADOS FINANCIEROS PROYECTADOS ..................... 233

8.1. Premisas del Estado de Ganancias y Pérdidas y Flujo de Caja ......................... 233

8.2. Estado de Ganancias y Pérdidas sin gastos financieros .................................... 233

8.3. Estado de Ganancias y Pérdidas con gastos financieros y escudo fiscal ........... 235

8.4. Flujo de Caja Operativo ..................................................................................... 236

8.5. Flujo de Capital .................................................................................................. 236

8.6. Flujo de Caja Económico ................................................................................... 237

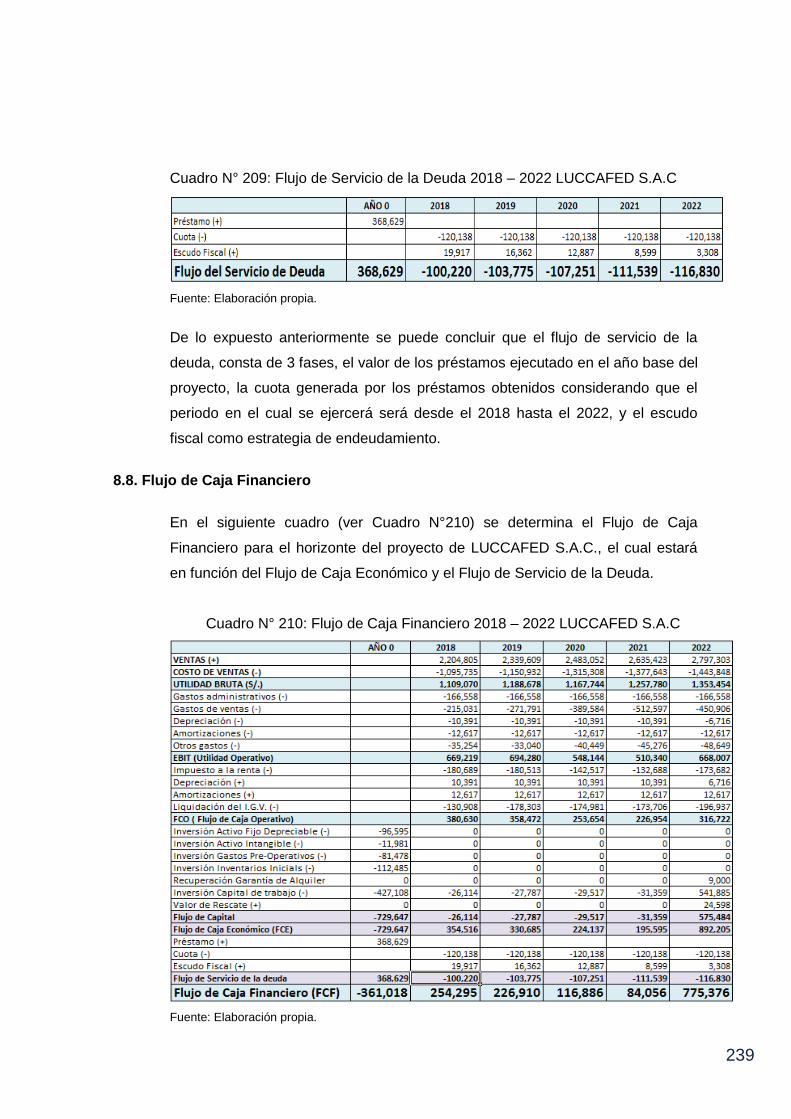

8.7. Flujo de Servicio de la Deuda ............................................................................ 238

vi

8.8. Flujo de Caja Financiero .................................................................................... 239

CAPITULO IX: EVALUACION ECONOMICA FINANCIERA ......................... 241

9.1. Cálculo de la tasa de descuento ........................................................................ 241

9.1.1. Costo de Oportunidad ................................................................................. 241

9.1.2. Costo Promedio Ponderado de Capital (WACC) ......................................... 244

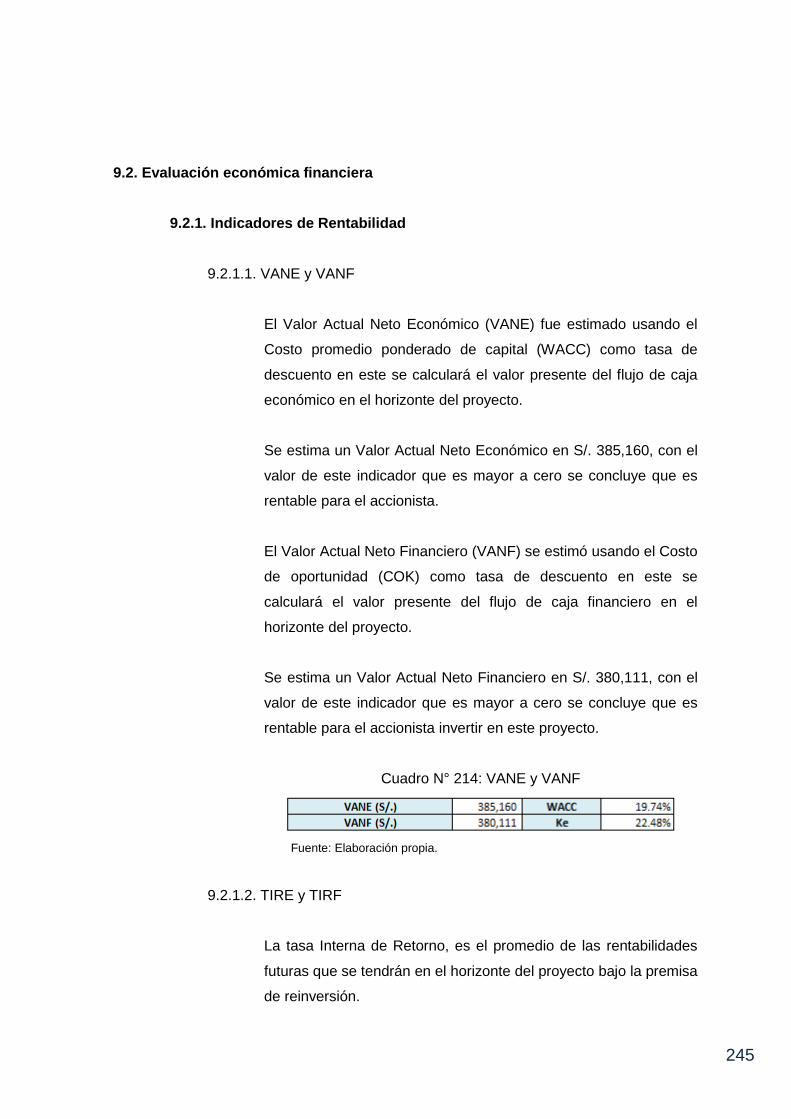

9.2. Evaluación económica financiera ....................................................................... 245

9.2.1. Indicadores de Rentabilidad ........................................................................ 245

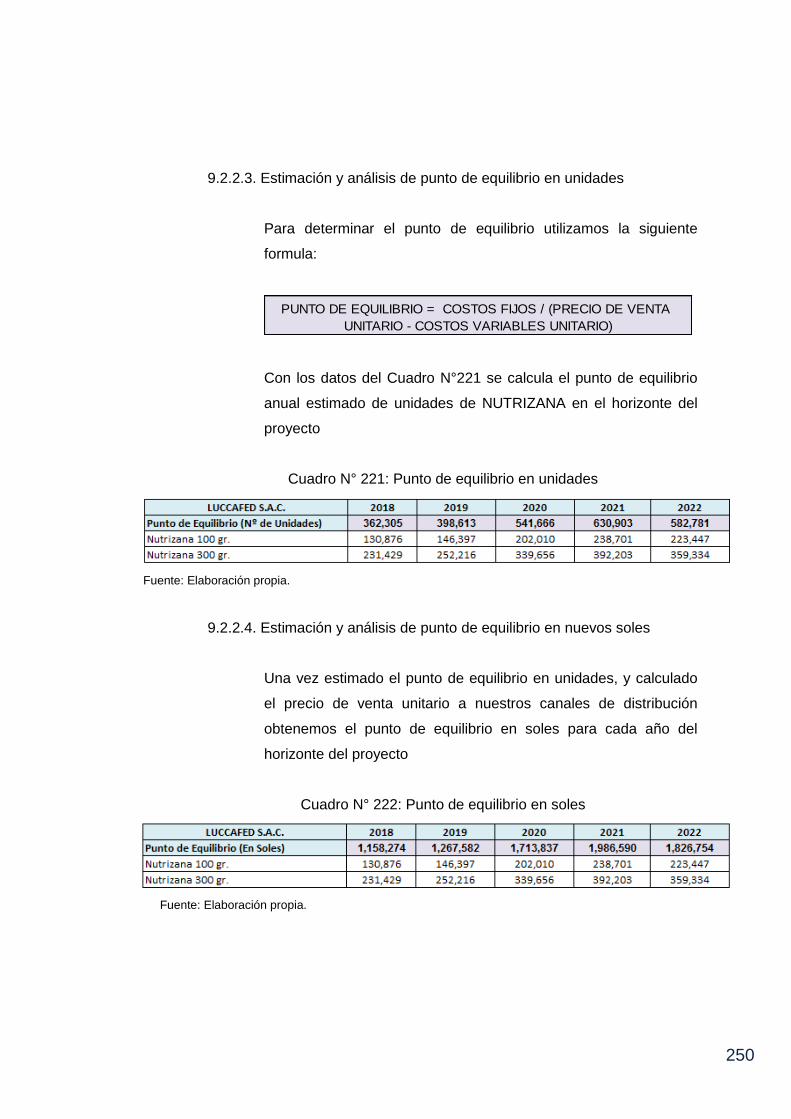

9.2.2. Análisis de Punto de Equilibrio .................................................................... 248

9.3. Análisis de Sensibilidad y Riesgo ....................................................................... 251

9.3.1. Variables de entrada ................................................................................... 251

9.3.2. Variables de salida ...................................................................................... 251

9.3.3. Análisis unidimensional ............................................................................... 251

9.3.4. Análisis multidimensional............................................................................. 256

9.3.5. Variables críticas del proyecto ..................................................................... 257

CONCLUSIONES. ......................................................................................... 258

RECOMENDACIONES. ................................................................................. 259

ANEXOS ........................................................................................................ 260

BIBLIOGRAFIA ............................................................................................. 296

vii

ÍNDICE DE CUADROS

Cuadro N° 1: Especificaciones Técnicas NUTRIZANA ................................................ 7 Cuadro N° 2: Información Nutricional NUTRIZANA ...................................................... 8

Cuadro N° 3: Superficie y número de habitantes – Perú y Lima .............................. 11

Cuadro N° 4: Provincias con mayor población al 2015 .............................................. 12

Cuadro N° 5: Población estimada y proyectada por sexo y tasa de crecimiento, según años calendarios, 2000 - 2020 .................................................... 13

Cuadro N° 6: Evolución anual del PBI y PBI per cápita ............................................. 23 Cuadro N° 7: Comportamiento del Riesgo País en Perú y Latinoamérica .............. 29

Cuadro N° 8: Penetración de la Mermelada por Nivel Socioeconómico ................. 34 Cuadro N° 9: Frecuencia de consumo en Lima Metropolitana ................................. 34 Cuadro N° 10: Lugares de compra de mermelada en Lima Metropolitana ............. 35

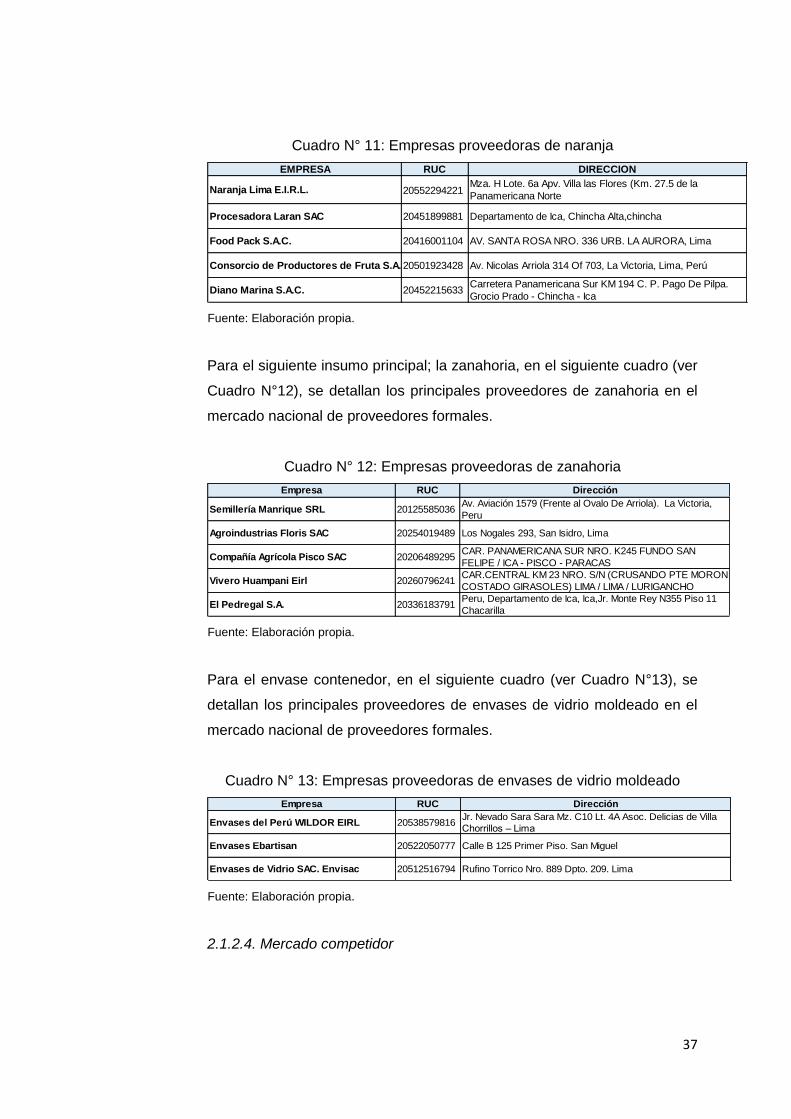

Cuadro N° 11: Empresas proveedoras de naranja ..................................................... 37

Cuadro N° 12: Empresas proveedoras de zanahoria ................................................. 37

Cuadro N° 13: Empresas proveedoras de envases de vidrio moldeado ................. 37 Cuadro N° 14: Cuadro Resumen Análisis Macro Entorno ......................................... 40

Cuadro N° 15: Fuerzas de Porter ................................................................................... 45

Cuadro N° 16: Análisis FODA ......................................................................................... 48

Cuadro N° 17: Distribución de Zonas APEIM .............................................................. 52

Cuadro N° 18: Distribución horizontal por Niveles Socioeconómicos APEIM ........ 52

Cuadro N° 19: Ficha técnica del consumidor ............................................................... 55

Cuadro N° 20: Estimación de consumidores aplicando los criterios de segmentación ............................................................................................. 55

Cuadro N° 21: Universo ................................................................................................... 56

Cuadro N° 22: Fórmula para determinar el tamaño de muestra de una población infinita .......................................................................................................... 56

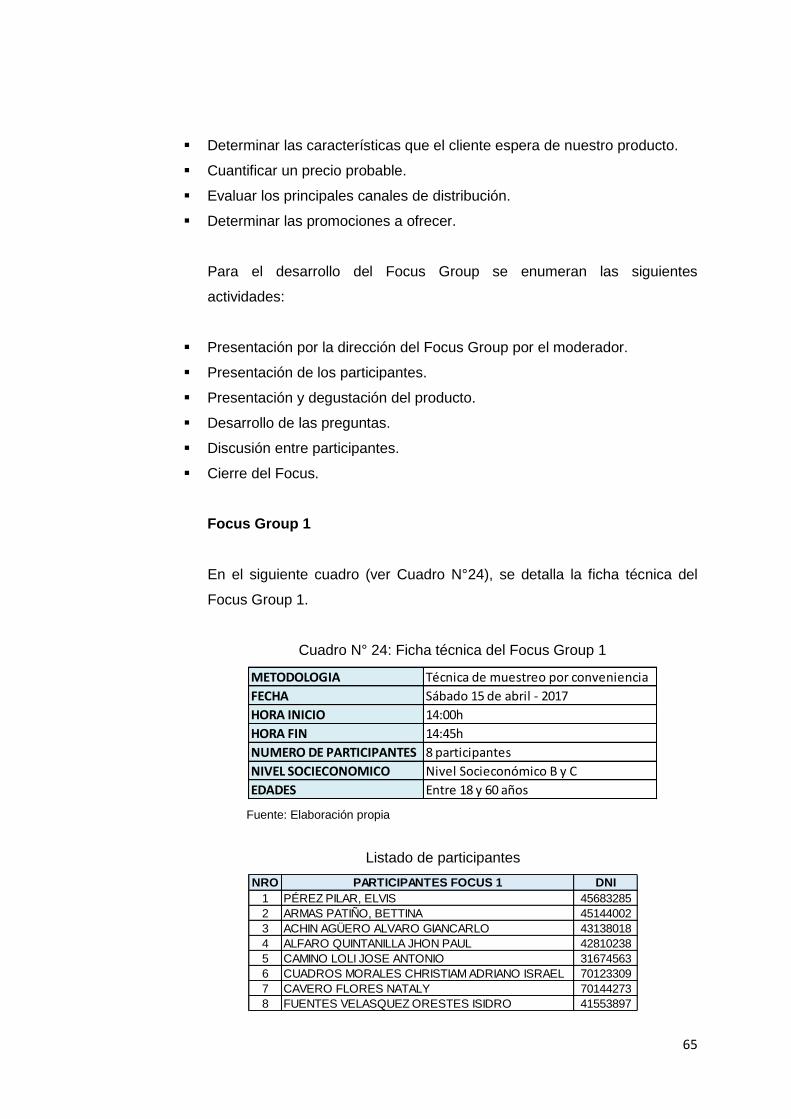

Cuadro N° 23: Distribución de encuestas ..................................................................... 57 Cuadro N° 24: Ficha técnica del Focus Group 1 ......................................................... 65

Cuadro N° 25: Ficha técnica del Focus Group 2 ......................................................... 68 Cuadro N° 26: Resultados Pregunta 1 – Encuesta NUTRIZANA ............................. 74

Cuadro N° 27: Resultados Pregunta 2 – Encuesta NUTRIZANA ............................. 75

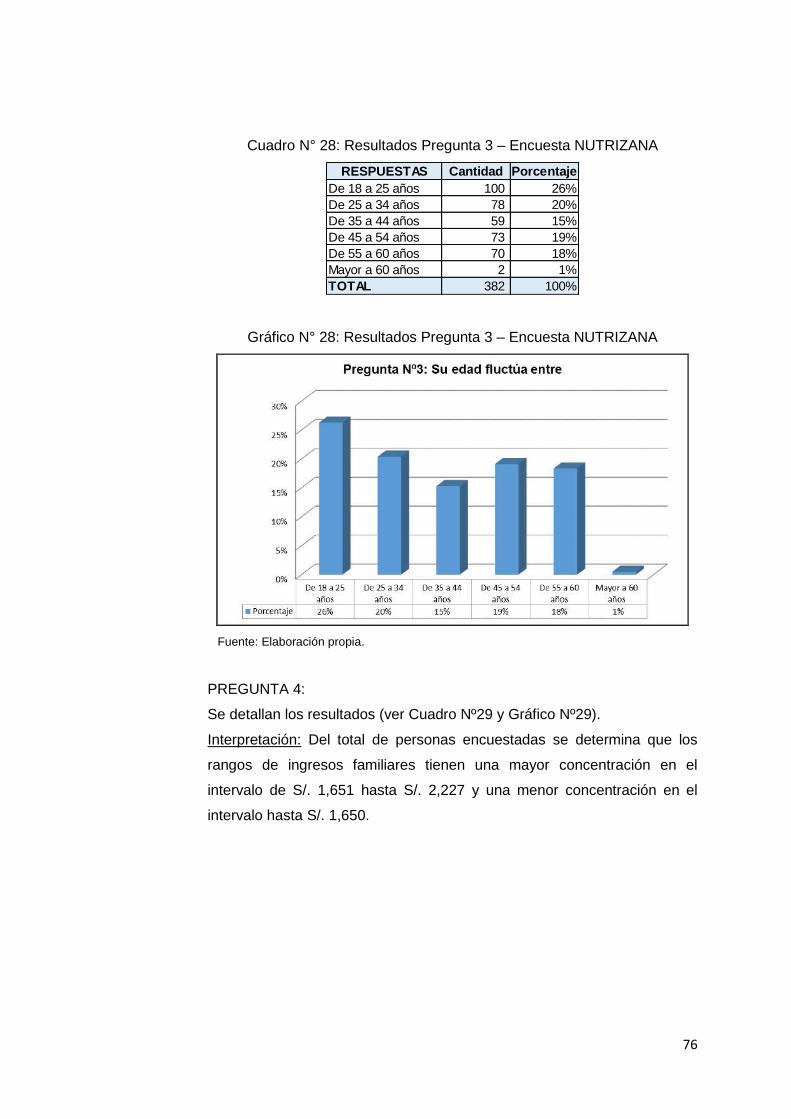

Cuadro N° 28: Resultados Pregunta 3 – Encuesta NUTRIZANA ............................. 76

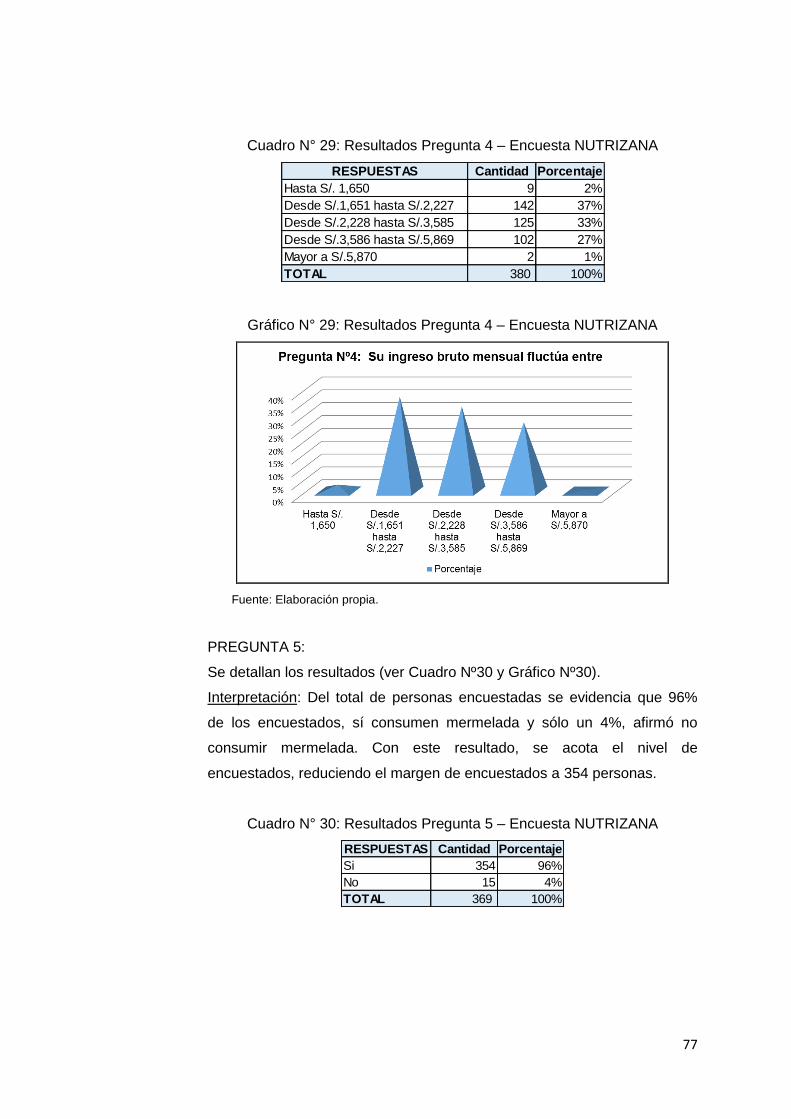

Cuadro N° 29: Resultados Pregunta 4 – Encuesta NUTRIZANA ............................. 77 Cuadro N° 30: Resultados Pregunta 5 – Encuesta NUTRIZANA ............................. 77 Cuadro N° 31: Resultados Pregunta 6 – Encuesta NUTRIZANA ............................. 78

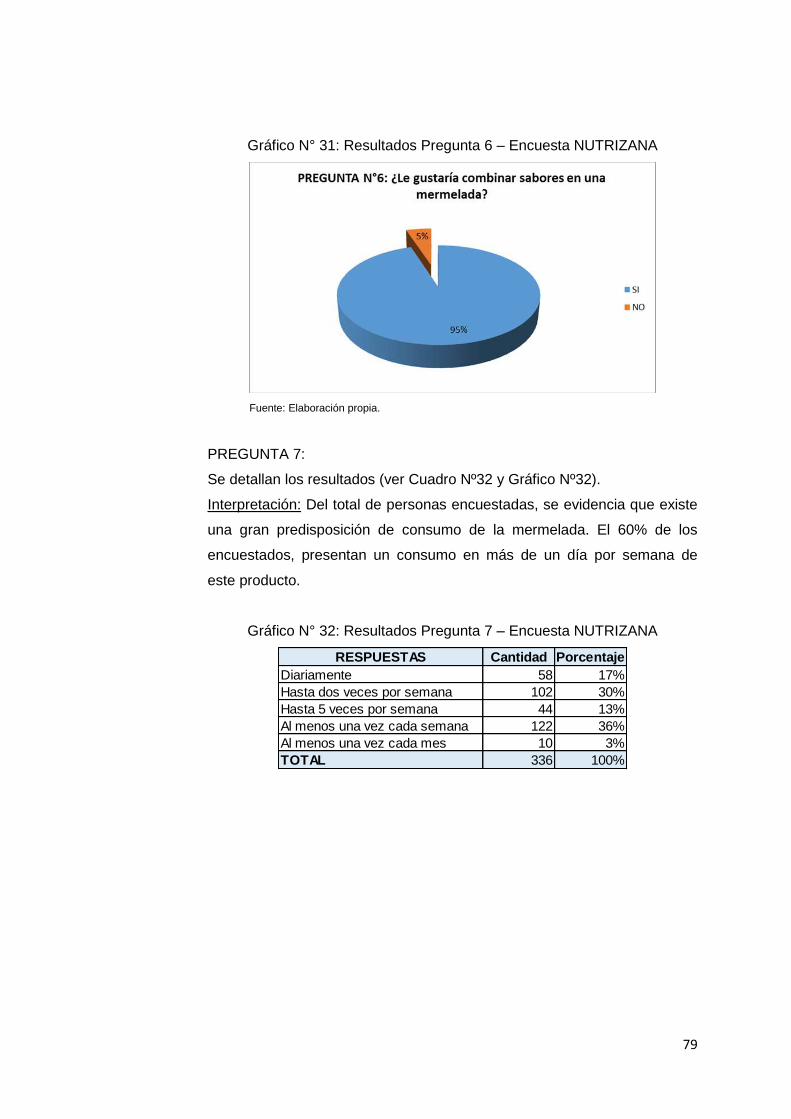

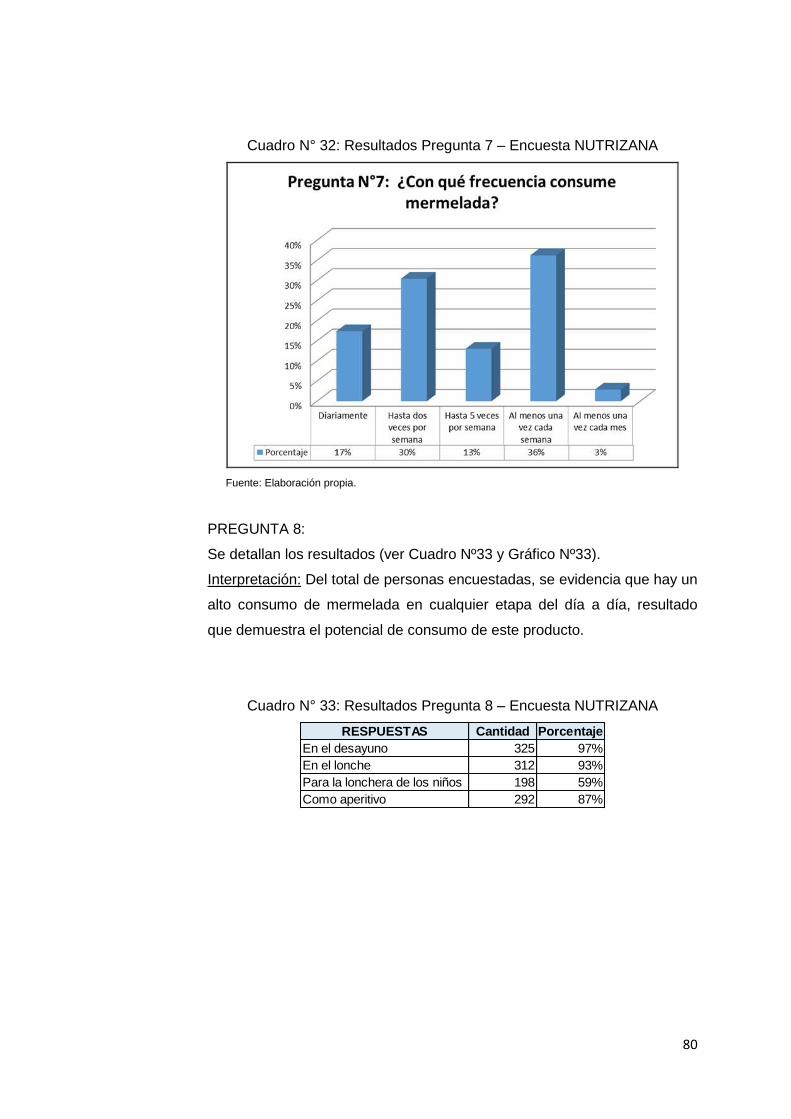

Cuadro N° 32: Resultados Pregunta 7 – Encuesta NUTRIZANA ............................. 80 Cuadro N° 33: Resultados Pregunta 8 – Encuesta NUTRIZANA ............................. 80

Cuadro N° 34: Resultados Pregunta 9 – Encuesta NUTRIZANA ............................. 81

Cuadro N° 35: Resultados Pregunta 10 – Encuesta NUTRIZANA ........................... 82

Cuadro N° 36: Resultados Pregunta 11 – Encuesta NUTRIZANA ........................... 83 Cuadro N° 37: Resultados Pregunta 12 – Encuesta NUTRIZANA ........................... 84

Cuadro N° 38: Resultados Pregunta 13 – Encuesta NUTRIZANA ........................... 85

Cuadro N° 39: Resultados Pregunta 14 – Encuesta NUTRIZANA ........................... 86 Cuadro N° 40: Resultados Pregunta 15 – Encuesta NUTRIZANA ........................... 87

Cuadro N° 41: Resultados Pregunta 16 – Encuesta NUTRIZANA ........................... 88

viii

Cuadro N° 42: Resultados Pregunta 17 – Encuesta NUTRIZANA ........................... 89 Cuadro N° 43: Resultados Pregunta 18 – Encuesta NUTRIZANA ........................... 89

Cuadro N° 44: Resultados Pregunta 19 – Encuesta NUTRIZANA ........................... 90 Cuadro N° 45: Resultados Pregunta 20 – Encuesta NUTRIZANA ........................... 91 Cuadro N° 46: Resultados Pregunta 21 – Encuesta NUTRIZANA ........................... 92

Cuadro N° 47: Resultados Pregunta 22 – Encuesta NUTRIZANA ........................... 93 Cuadro N° 48: Resultados Pregunta 23 – Encuesta NUTRIZANA ........................... 94

Cuadro N° 49: Estimación del mercado potencial 2018 ............................................. 95 Cuadro N° 50: Estimación del mercado potencial 2018 – 2022 ............................... 96

Cuadro N° 51: Estimación del mercado disponible 2018 ........................................... 97

Cuadro N° 52: Estimación del mercado potencial 2018 – 2022 ............................... 97 Cuadro N° 53: Estimación del mercado efectivo 2018 ............................................... 98

Cuadro N° 54: Estimación del mercado efectivo NUTRIZANA 300 gramos 2018 – 2022 ............................................................................................................. 99

Cuadro N° 55: Estimación del mercado efectivo NUTRIZANA 100 gramos 2018 – 2022 ............................................................................................................. 99

Cuadro N° 56: Porcentaje base y Porcentaje de crecimiento ................................. 100

Cuadro N° 57: Estimación del mercado objetivo 2018 – 2022 NUTRIZANA 300 gramos ...................................................................................................... 101

Cuadro N° 58: Estimación del mercado objetivo 2018 – 2022 NUTRIZANA 100 gramos ...................................................................................................... 102

Cuadro N° 59: Frecuencia de compra proyectada NUTRIZANA de 300 gramos 102 Cuadro N° 60: Frecuencia de compra proyectada NUTRIZANA de 100 gramos 103

Cuadro N° 61: Cuantificación de la demanda 2018 – 2022 ..................................... 103 Cuadro N° 62: Estacionalidad 2018 – 2022 ............................................................... 103

Cuadro N° 63: Programa de ventas mensual en el horizonte del proyecto .......... 104

Cuadro N° 64: Programa de ventas valorizado mensual en el horizonte del proyecto .................................................................................................... 104

Cuadro N° 65: Especificaciones Técnicas del envase de vidrio de 300 gramos NUTRIZANA ............................................................................................. 108

Cuadro N° 66: Especificaciones Técnicas del Envase de Plástico de 100 gramos NUTRIZANA ............................................................................................. 109

Cuadro N° 67: Intervalo de precios promedio según canal de distribución para los competidores............................................................................................ 112

Cuadro N° 68: Puntos de Comercialización NUTRIZANA ....................................... 113

Cuadro N° 69: Etapa de identificación del público objetivo ..................................... 118

Cuadro N° 70: Etapa de fijación de los objetivos de comunicación ....................... 119 Cuadro N° 71: Etapa de definición del mensaje ........................................................ 119

Cuadro N° 72: Etapa de canales de comunicación ................................................... 120 Cuadro N° 73: Etapa de distribución del presupuesto .............................................. 120

Cuadro N° 74: Etapa de definición del mix de comunicación .................................. 120

Cuadro N° 75: Etapa de medición de resultados ...................................................... 120 Cuadro N° 76: Etapa de gestión del proceso ............................................................. 121

Cuadro N° 77: Estrategias en la Etapa de Diferenciación ....................................... 121 Cuadro N° 78: Estrategias en la Etapa de Comunicación ....................................... 121

Cuadro N° 79: Estrategias en la Etapa de Atracción ................................................ 122 Cuadro N° 80: Estrategias en la Etapa del Punto de Venta .................................... 122 Cuadro N° 81: Estrategias en la Etapa de Resistencia ............................................ 122

ix

Cuadro N° 82: Presupuesto Promoción 2018 LUCCAFED S.A.C. ......................... 123 Cuadro N° 83: Presupuesto Promoción 2019 LUCCAFED S.A.C. ......................... 123

Cuadro N° 84: Presupuesto Promoción 2020 LUCCAFED S.A.C. ......................... 123

Cuadro N° 85: Presupuesto Promoción 2021 LUCCAFED S.A.C. ..................... 124 Cuadro N° 86: Presupuesto Promoción 2022 LUCCAFED S.A.C. ......................... 124

Cuadro N° 87: Presupuesto Promoción y Cronograma mensual 2018 LUCCAFED S.A.C. ........................................................................................................ 125

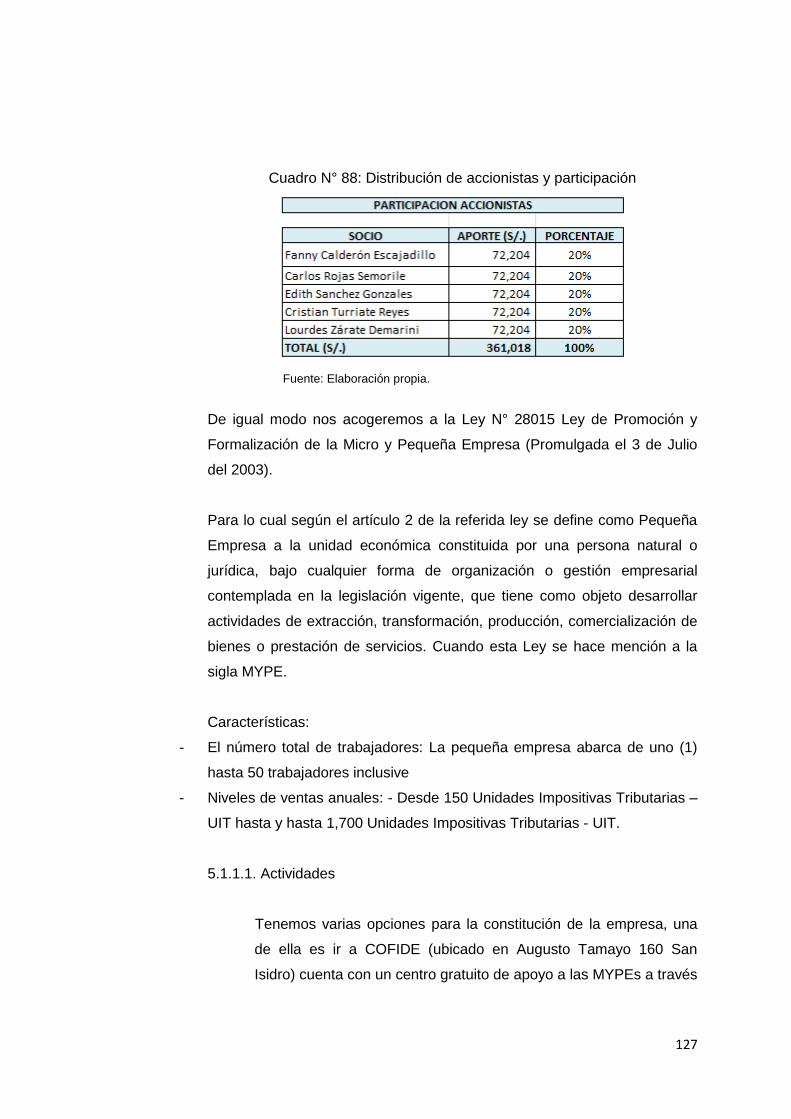

Cuadro N° 88: Distribución de accionistas y participación ....................................... 127

Cuadro N° 89: Actividades para la constitución de una sociedad anónima cerrada ...................................................................................................... 128

Cuadro N° 90: Valorización para la constitución ....................................................... 128

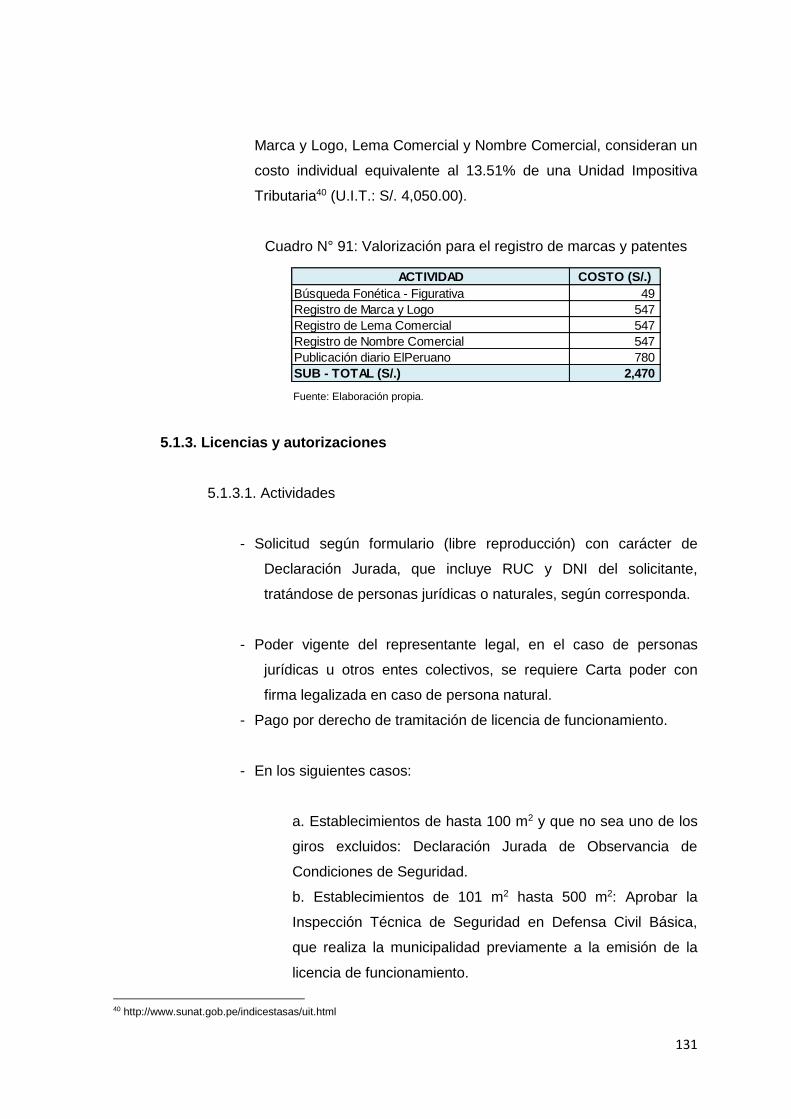

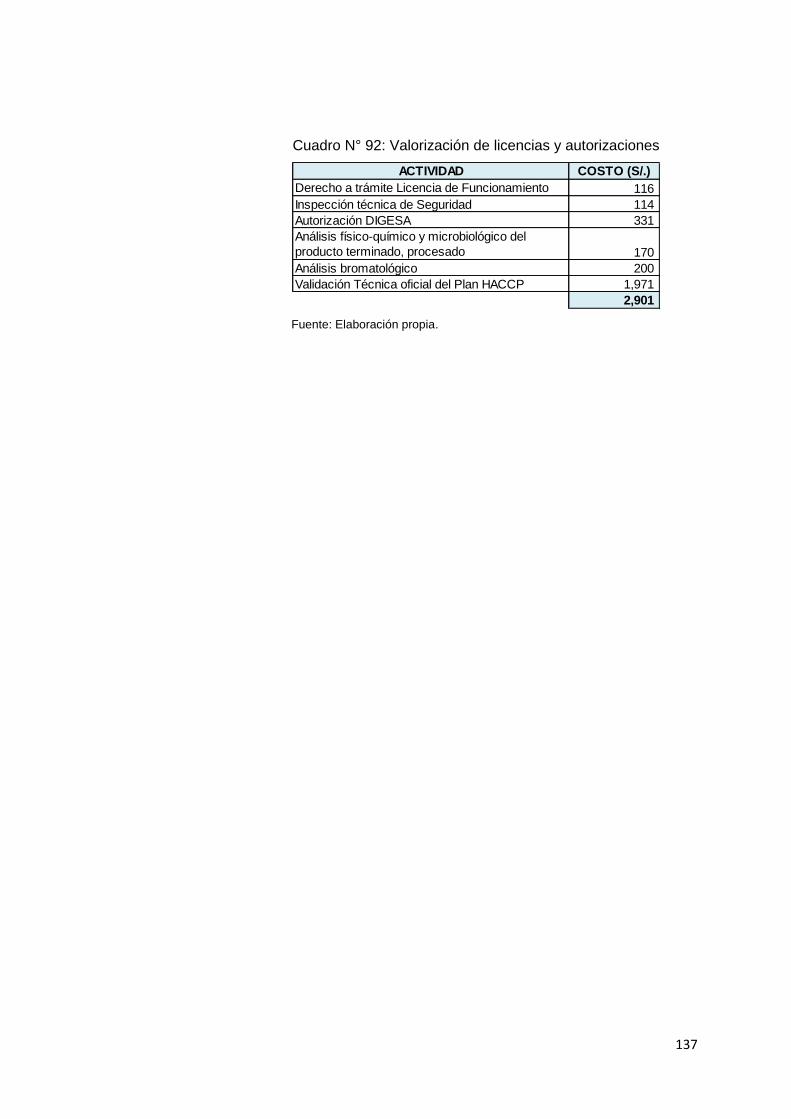

Cuadro N° 91: Valorización para el registro de marcas y patentes ........................ 131 Cuadro N° 92: Valorización de licencias y autorizaciones ....................................... 137

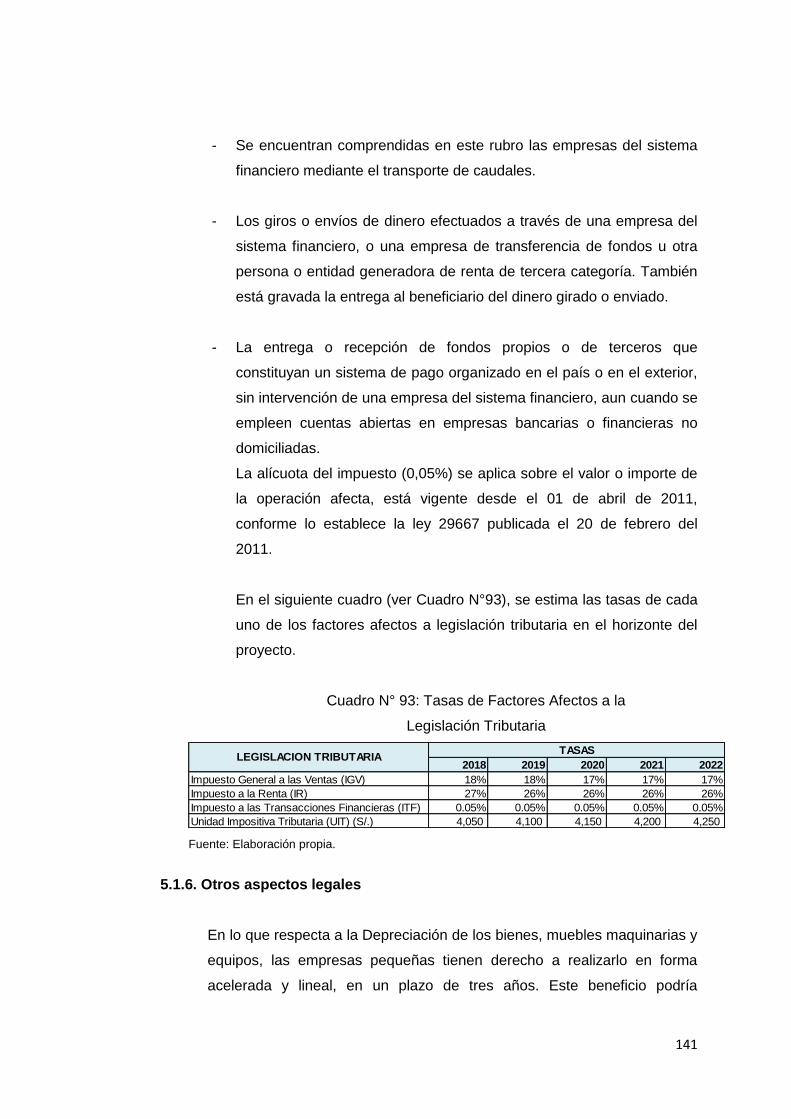

Cuadro N° 93: Tasas de Factores Afectos a la.......................................................... 141

Cuadro N° 94: Cuadro Resumen Valorizado ............................................................. 143 Cuadro N° 95: Perfil de Puesto Gerente General ..................................................... 146

Cuadro N° 96: Perfil de Puesto Jefe de Producción ................................................. 147

Cuadro N° 97: Perfil de Puesto Jefe de Ventas ......................................................... 148

Cuadro N° 98: Perfil de Encargado de Logística ....................................................... 149

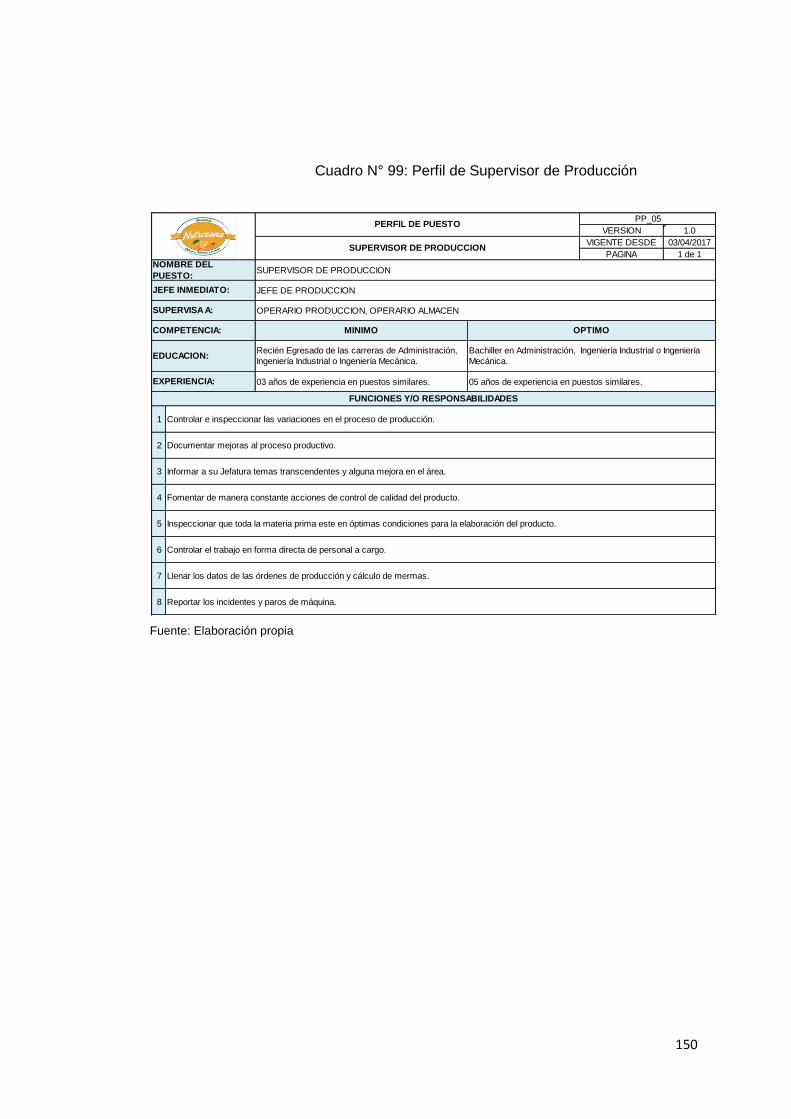

Cuadro N° 99: Perfil de Supervisor de Producción ................................................... 150

Cuadro N° 100: Perfil de Operario de Producción .................................................... 151

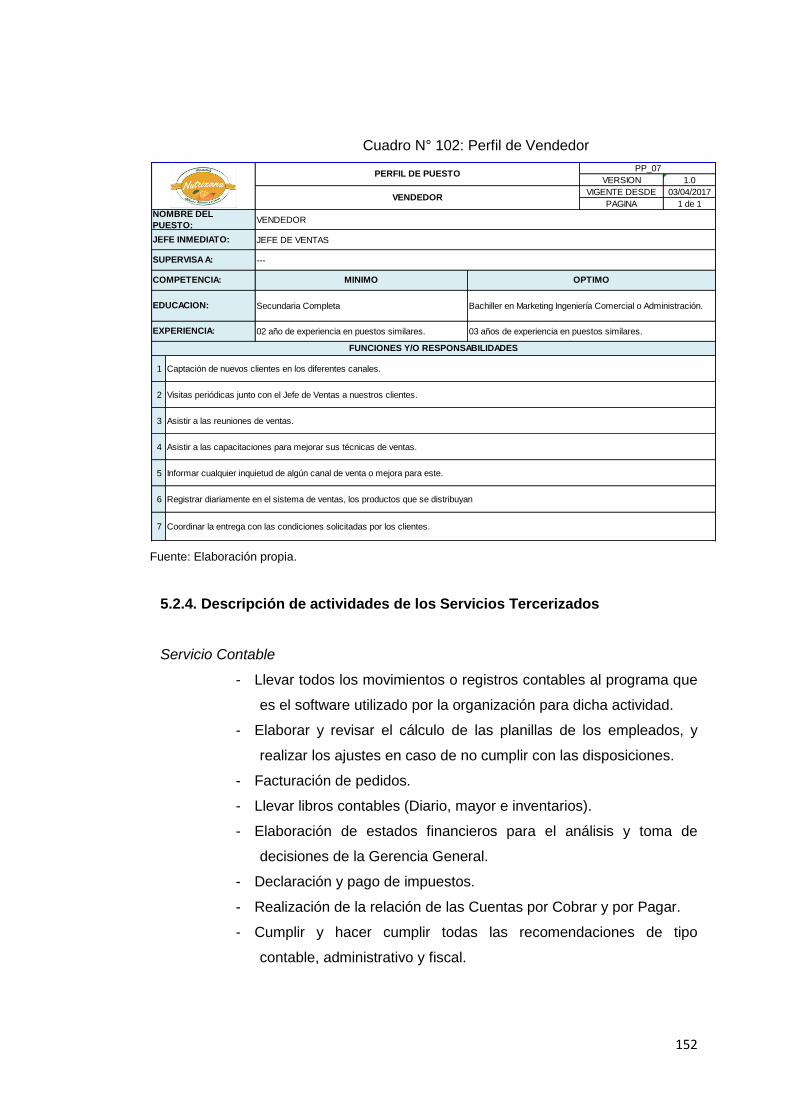

Cuadro N° 101: Perfil de Operario de Almacén ......................................................... 151 Cuadro N° 102: Perfil de Vendedor ............................................................................. 152

Cuadro N° 103: Gasto en Servicios Tercerizados ..................................................... 154 Cuadro N° 104: Características PYME ....................................................................... 155

Cuadro N° 105: Planilla de LUCCAFED S.A.C. – 2018 ........................................... 157 Cuadro N° 106: Planilla de LUCCAFED S.A.C. – 2019 ........................................... 157

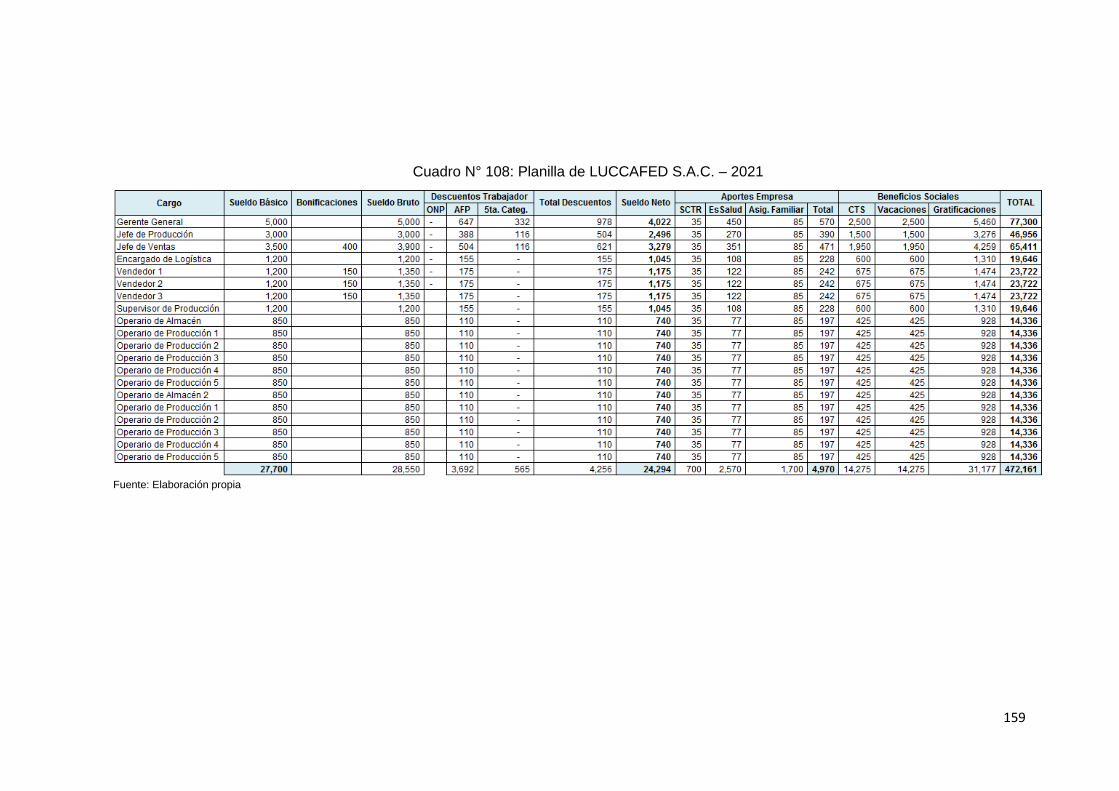

Cuadro N° 107: Planilla de LUCCAFED S.A.C. – 2020 ........................................... 158 Cuadro N° 108: Planilla de LUCCAFED S.A.C. – 2021 ........................................... 159

Cuadro N° 109: Planilla de LUCCAFED S.A.C. – 2022 ........................................... 160

Cuadro N° 110: Distribución horaria personal ........................................................... 161

Cuadro N° 111: Estimación de días laborables en el horizonte del proyecto ....... 163

Cuadro N° 112: Identificación de proceso crítico para la fabricación de mermeladas.............................................................................................. 164

Cuadro N° 113: Capacidad Instalada LUCCAFED S.A.C. ....................................... 164

Cuadro N° 114: Capacidad utilizada LUCCAFED S.A.C. 2018 – 2022 ................. 165

Cuadro N° 115: Porcentaje de utilización de capacidad instalada 2018 – 2022 LUCCAFED S.A.C. ................................................................................. 166

Cuadro N° 116: Capacidad Máxima LUCCAFED S.A.C. ......................................... 167

Cuadro N° 117: Diagrama de actividades del operador para la fabricación de NUTRIZANA 100 gramos ...................................................................... 168

Cuadro N° 118: Diagrama de actividades del operador para la fabricación de NUTRIZANA 300 gramos ...................................................................... 169

Cuadro N° 119: Programa de Producción 2018 – 2022 ........................................... 171 Cuadro N° 120: Composición porcentual.................................................................... 172

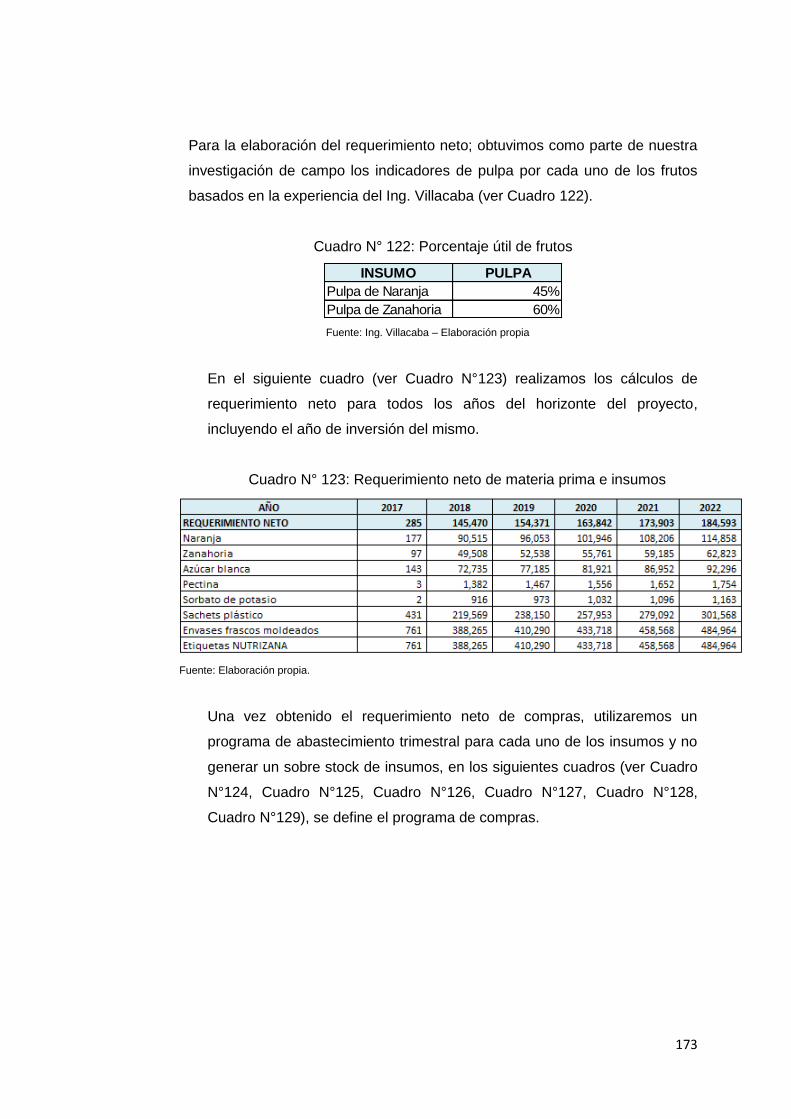

Cuadro N° 121: Requerimiento bruto de insumos 2017 – 2022 ............................. 172 Cuadro N° 122: Porcentaje útil de frutos .................................................................... 173 Cuadro N° 123: Requerimiento neto de materia prima e insumos ......................... 173

x

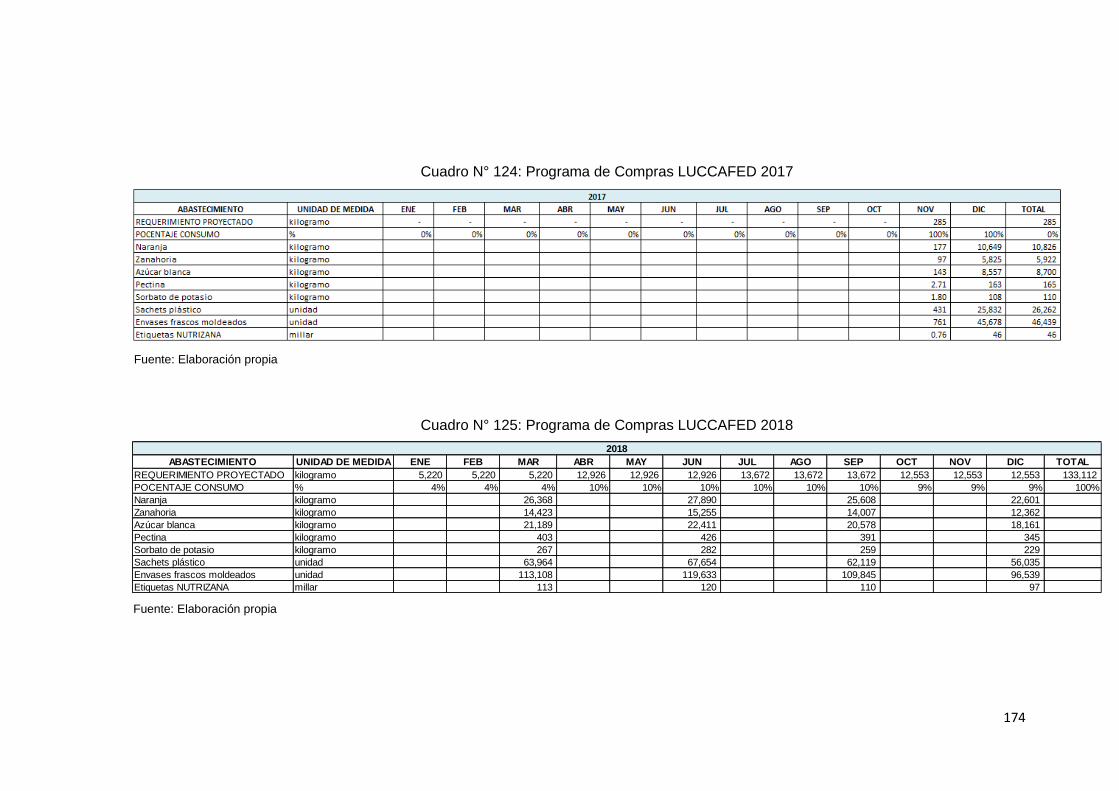

Cuadro N° 124: Programa de Compras LUCCAFED 2017 ..................................... 174 Cuadro N° 125: Programa de Compras LUCCAFED 2018 ..................................... 174

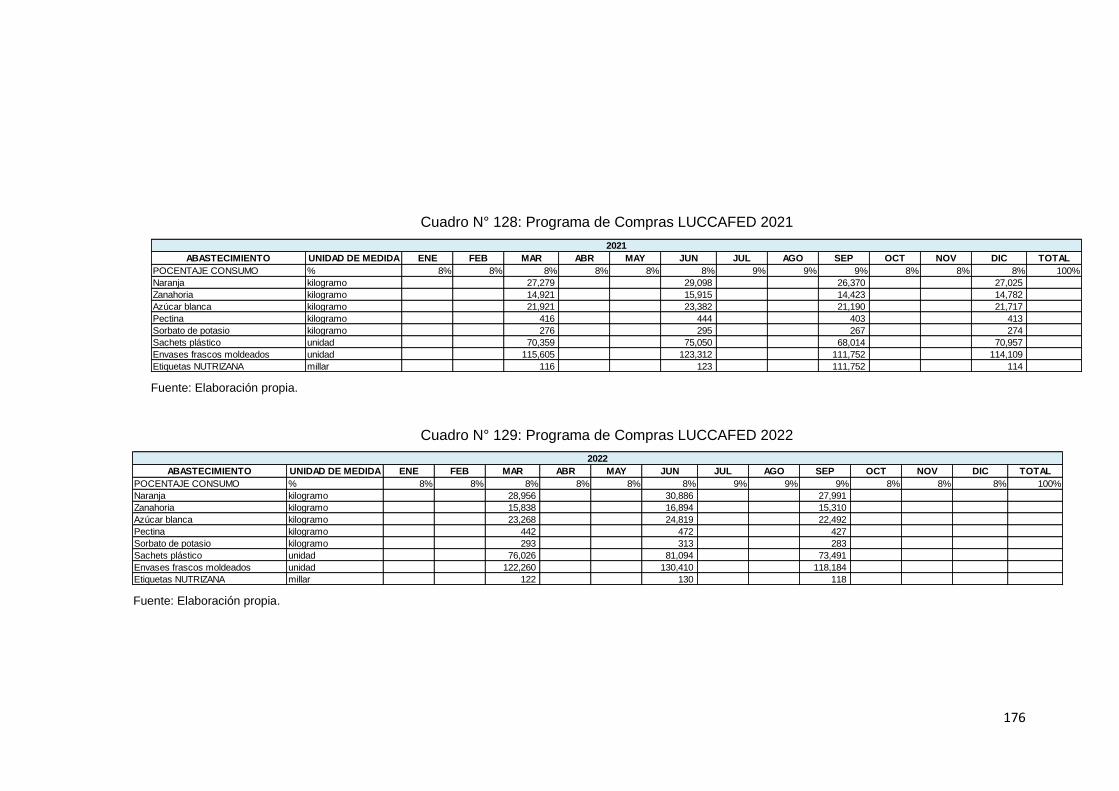

Cuadro N° 126: Programa de Compras LUCCAFED 2019 ..................................... 175 Cuadro N° 127: Programa de Compras LUCCAFED 2020 ..................................... 175 Cuadro N° 128: Programa de Compras LUCCAFED 2021 ..................................... 176

Cuadro N° 129: Programa de Compras LUCCAFED 2022 ..................................... 176 Cuadro N° 130: Requerimiento de mano de obra directa 2018 – 2022 ................. 177

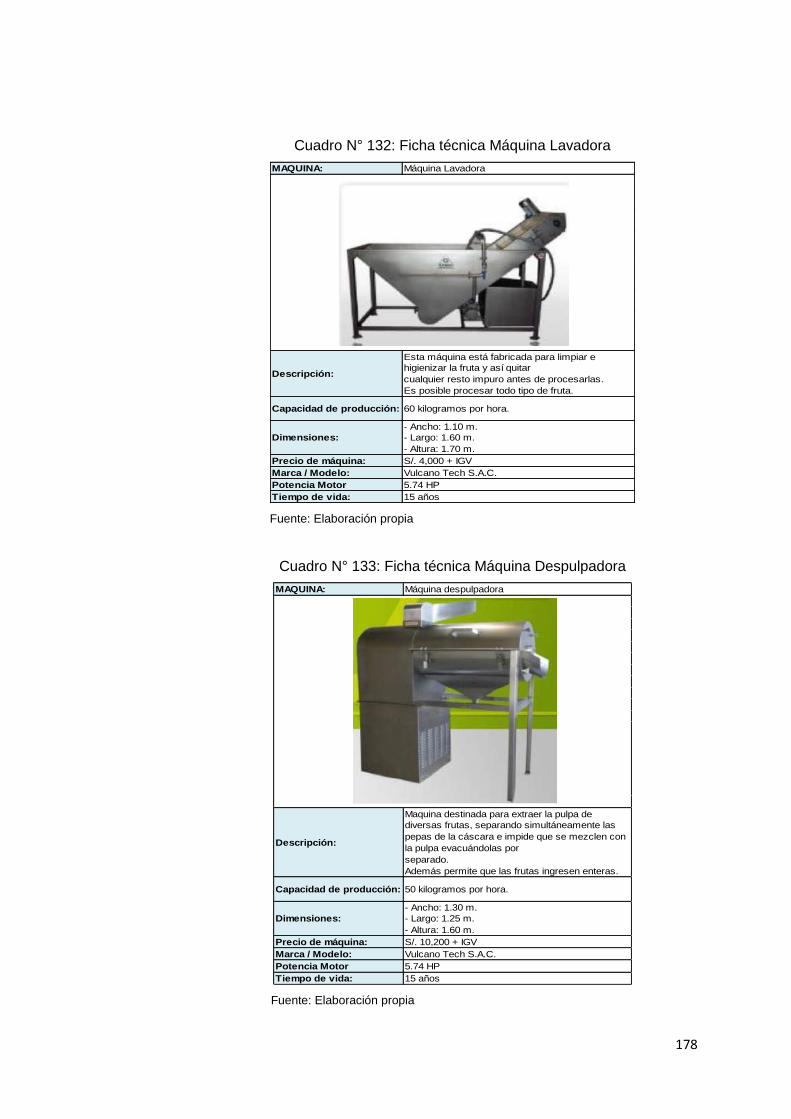

Cuadro N° 131: Capacidades operativas por cada máquina .................................. 177 Cuadro N° 132: Ficha técnica Máquina Lavadora ..................................................... 178

Cuadro N° 133: Ficha técnica Máquina Despulpadora ............................................ 178

Cuadro N° 134: Ficha técnica Marmita ....................................................................... 179 Cuadro N° 135: Ficha técnica Máquina Llenadora.................................................... 179

Cuadro N° 136: Ficha técnica Máquina Etiquetadora ............................................... 180

Cuadro N° 137: Lista de Equipos LUCCAFED S.A.C. ............................................. 182

Cuadro N° 138: Lista de Herramientas LUCCAFED S.A.C. .................................... 183 Cuadro N° 139: Lista de Utensilios LUCCAFED S.A.C. ........................................... 183

Cuadro N° 140: Lista de Mobiliario LUCCAFED S.A.C. ........................................... 184 Cuadro N° 141: Lista de Útiles LUCCAFED S.A.C. .................................................. 184

Cuadro N° 142: Programa de mantenimiento para maquinaria y Equipos 2018 – 2022 ........................................................................................................... 185

Cuadro N° 143: Programa de reposición de herramientas y utensilios 2018 – 2022.................................................................................................................... 186

Cuadro N° 144: Evaluación de factores para la micro .............................................. 188

Cuadro N° 145: Detalle de los Gastos de Adecuación de la planta LUCCAFED S.A.C. ........................................................................................................ 190

Cuadro N° 146: Detalle de los Gastos de Servicios.................................................. 190

Cuadro N° 147: Aspectos e Impactos Ambientales del proceso productivo de LUCCAFED S.A.C. ................................................................................. 193

Cuadro N° 148: Presupuesto Responsabilidad Social 2018 ................................... 194

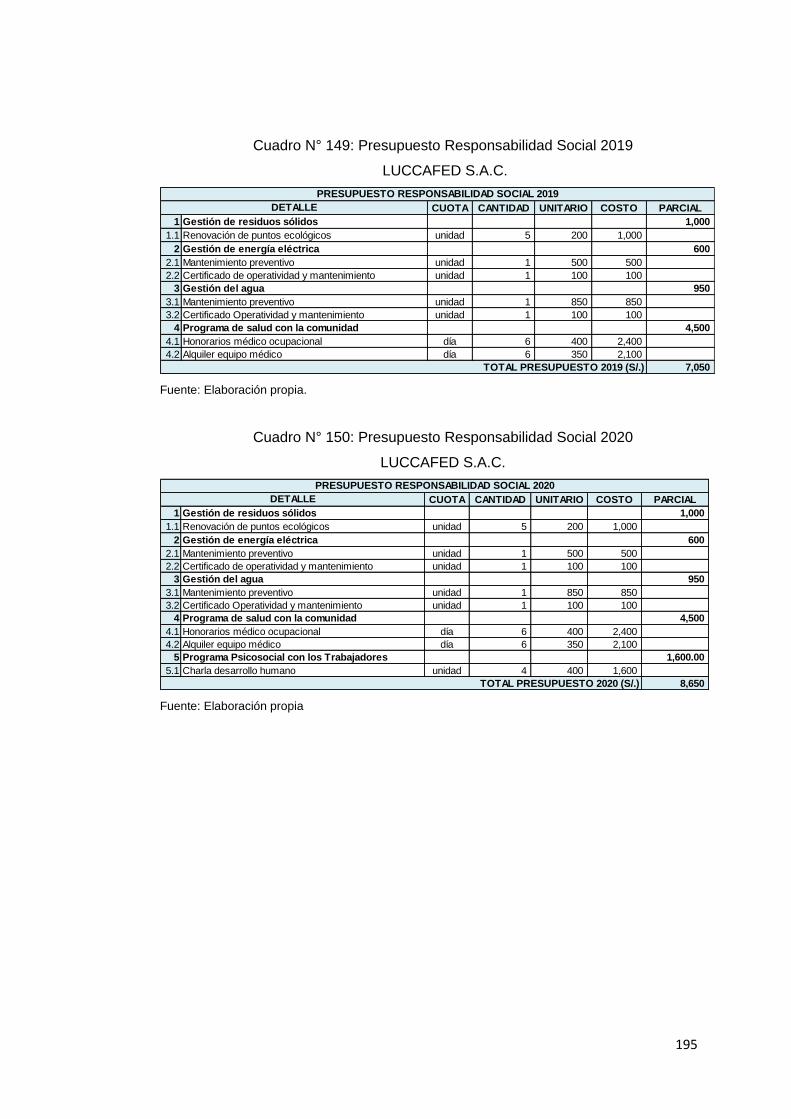

Cuadro N° 149: Presupuesto Responsabilidad Social 2019 ................................... 195 Cuadro N° 150: Presupuesto Responsabilidad Social 2020 ................................... 195

Cuadro N° 151: Presupuesto Responsabilidad Social 2020 ................................... 196 Cuadro N° 152: Presupuesto Responsabilidad Social 2022 ................................... 196

Cuadro N° 153: Estructura de inversión para el activo fijo depreciable LUCCAFED S.A.C. ........................................................................................................ 197

Cuadro N° 154: Estructura de inversión para el activo intangible LUCCAFED S.A.C. ........................................................................................................ 198

Cuadro N° 155: Estructura de inversión para los Gastos ........................................ 199

Cuadro N° 156: Estructura de inversión para Inventarios Iniciales LUCCAFED S.A.C. ........................................................................................................ 200

Cuadro N° 157: Participación y política de Cobranza LUCCAFED S.A.C. ........... 202

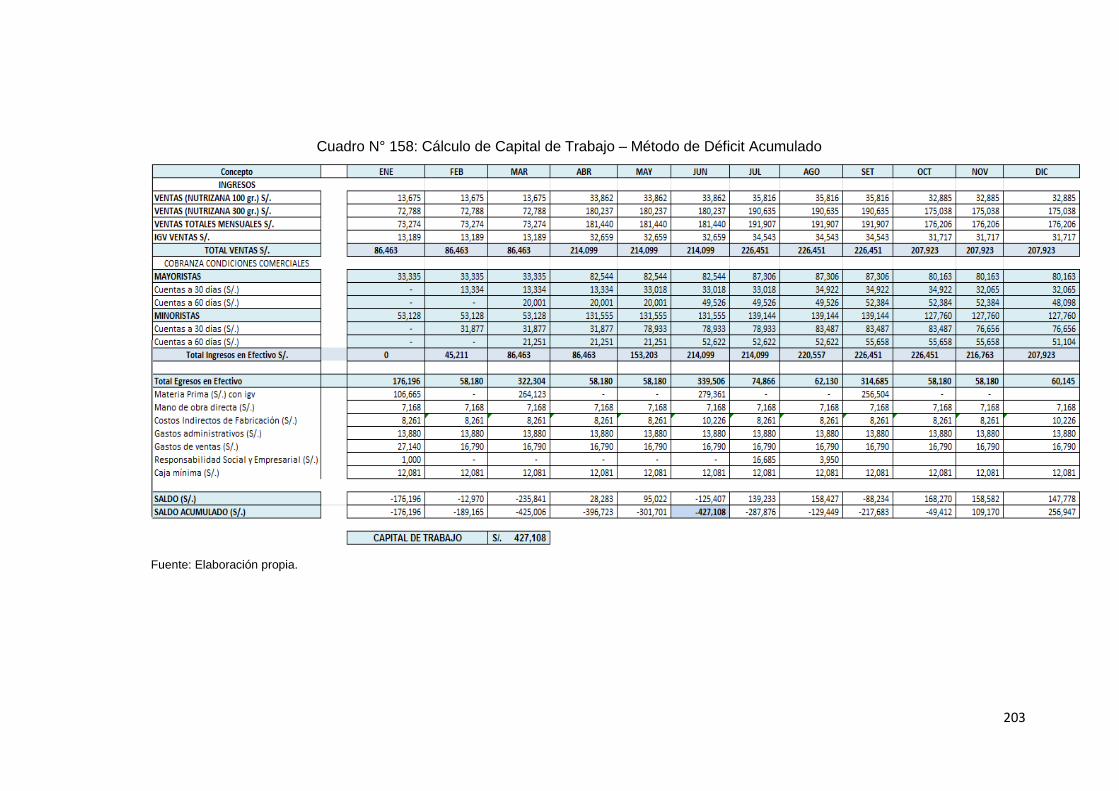

Cuadro N° 158: Cálculo de Capital de Trabajo – Método de Déficit Acumulado . 203 Cuadro N° 159: Capital de trabajo en el horizonte del proyecto ............................. 204

Cuadro N° 160: Liquidación del Impuesto General a las Ventas 2018 – 2022 ... 204 Cuadro N° 161: Estructura de inversiones LUCCAFED S.A.C. .............................. 205

Cuadro N° 162: Detalle de financiamiento LUCCAFED S.A.C. .............................. 206 Cuadro N° 163: Estructura de financiamiento LUCCAFED S.A.C. ........................ 206 Cuadro N° 164: Financiamiento de activos LUCCAFED S.A.C. ............................. 207

xi

Cuadro N° 165: Comparativo de Condiciones por Entidades Financieras ........... 208 Cuadro N° 166: Condiciones de Financiamiento Caja Metropolitana de Lima ..... 209

Cuadro N° 167: Análisis del Financiamiento del Activo Fijo durante el horizonte del proyecto .................................................................................................... 209

Cuadro N° 168: Condiciones de Financiamiento Caja Sullana ............................... 210

Cuadro N° 169: Análisis del Financiamiento del Capital de Trabajo durante el horizonte del proyecto ............................................................................ 210

Cuadro N° 170: Ingresos por Ventas en soles 2018 – 2022 LUCCAFED S.A.C. 211

Cuadro N° 171: Recuperación de Capital de Trabajo 2018 – 2022 LUCCAFED S.A.C. ........................................................................................................ 212

Cuadro N° 172: Valor de desecho Neto del Activo LUCCAFED S.A.C. ................ 213 Cuadro N° 173: Presupuesto Materia Prima e Insumos .......................................... 214

Cuadro N° 174: Presupuesto Materia Prima e Insumos Mensual 2018 LUCCAFED S.A.C. ........................................................................................................ 215

Cuadro N° 175: Presupuesto Mano de Obra Directa 2018 – 2022 LUCCAFED S.A.C. ........................................................................................................ 216

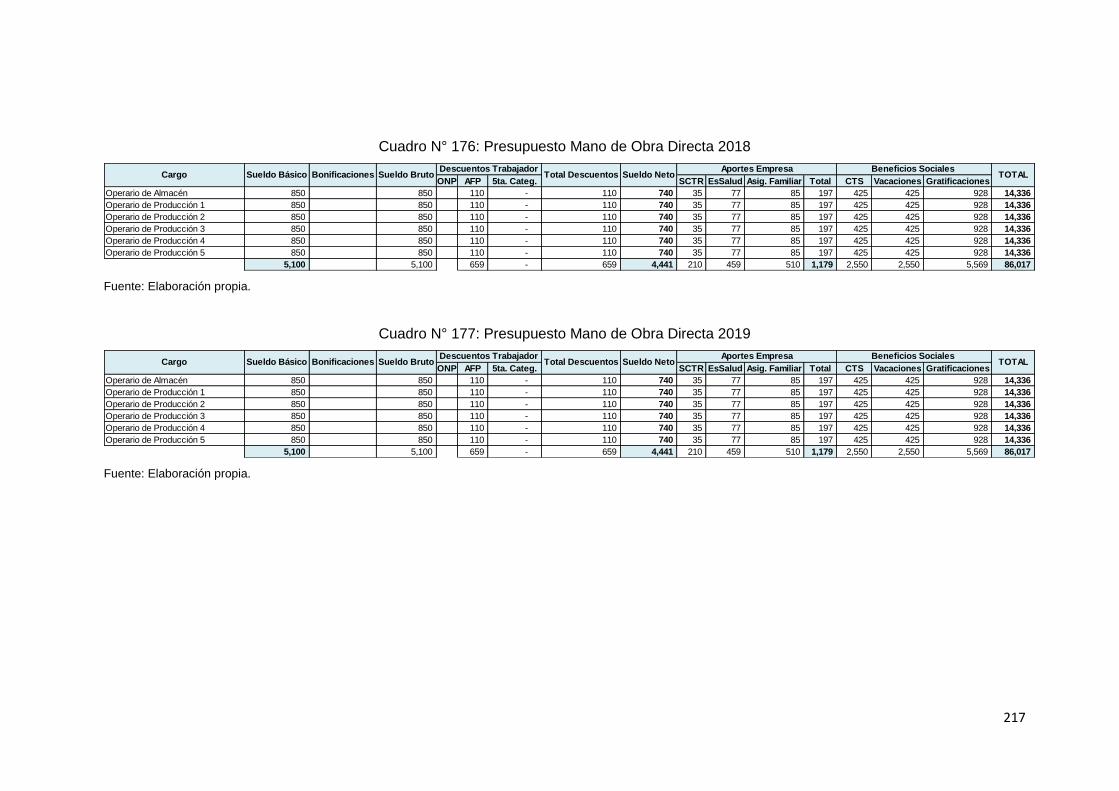

Cuadro N° 176: Presupuesto Mano de Obra Directa 2018...................................... 217

Cuadro N° 177: Presupuesto Mano de Obra Directa 2019...................................... 217 Cuadro N° 178: Presupuesto Mano de Obra Directa 2020...................................... 218

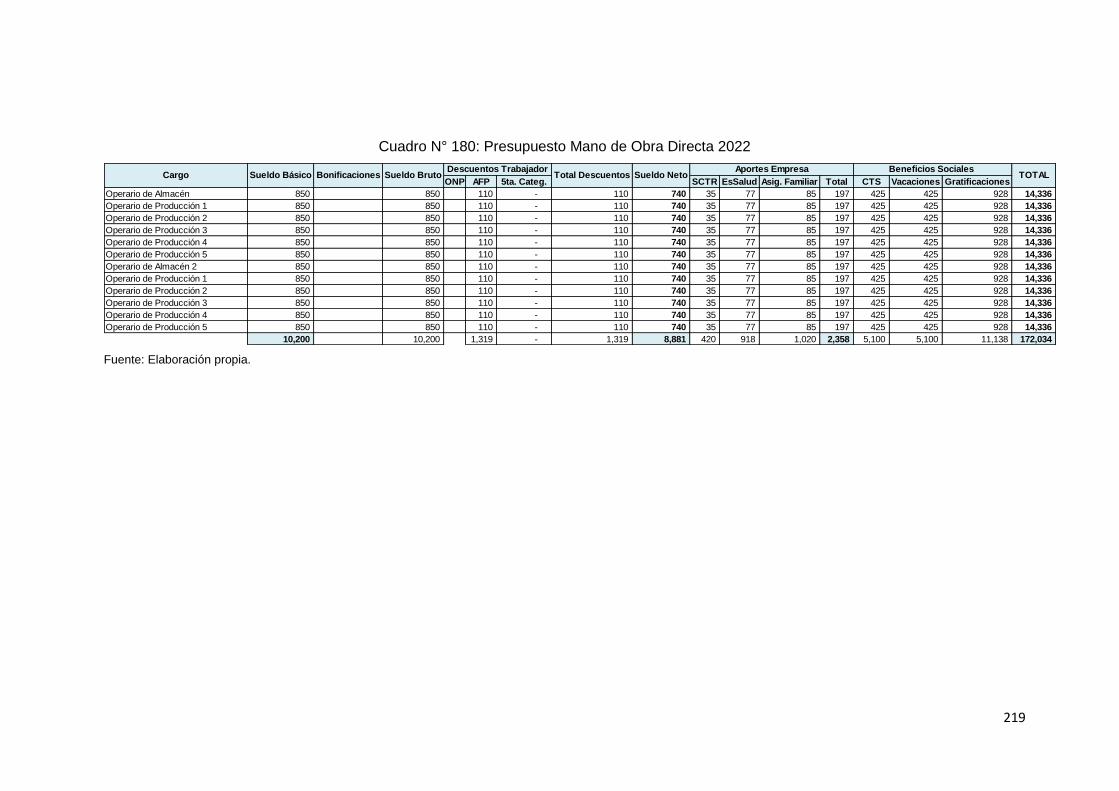

Cuadro N° 179: Presupuesto Mano de Obra Directa 2021...................................... 218 Cuadro N° 180: Presupuesto Mano de Obra Directa 2022...................................... 219

Cuadro N° 181: Presupuesto Costos Indirectos 2018 – 2022 LUCCAFED S.A.C..................................................................................................................... 220

Cuadro N° 182: Estructura de Costos Indirectos Mensual LUCCAFED S.A.C. ... 220

Cuadro N° 183: Estructura de costos para Servicios Tercerizados LUCCAFED S.A.C. ........................................................................................................ 221

Cuadro N° 184: Presupuesto Gastos Administrativos 2018 – 2022 LUCCAFED S.A.C. ........................................................................................................ 221

Cuadro N° 185: Presupuesto planilla administrativa 2018 ....................................... 223 Cuadro N° 186: Presupuesto planilla administrativa 2019 ....................................... 223

Cuadro N° 187: Presupuesto planilla administrativa 2020 ....................................... 223 Cuadro N° 188: Presupuesto planilla administrativa 2021 ....................................... 224

Cuadro N° 189: Presupuesto planilla administrativa 2022 ....................................... 224

Cuadro N° 190: Presupuesto Promoción 2018 LUCCAFED S.A.C. ...................... 225 Cuadro N° 191: Presupuesto Promoción 2019 LUCCAFED S.A.C. ...................... 225

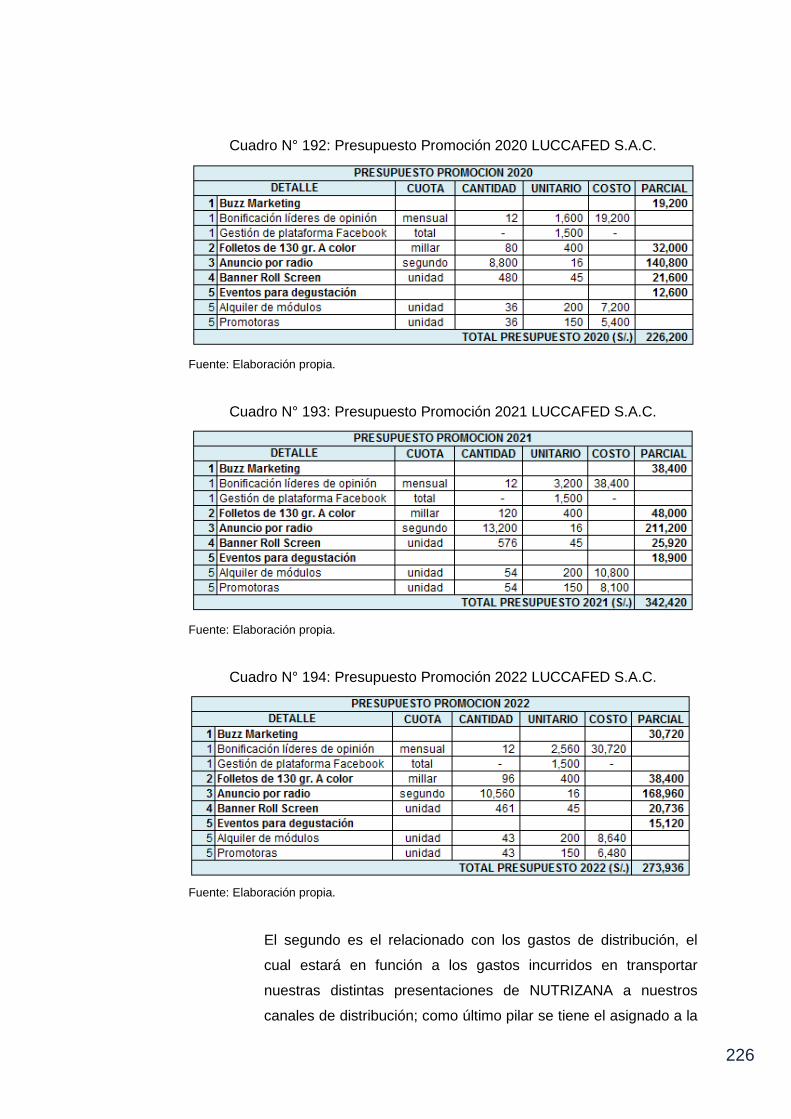

Cuadro N° 192: Presupuesto Promoción 2020 LUCCAFED S.A.C. ...................... 226 Cuadro N° 193: Presupuesto Promoción 2021 LUCCAFED S.A.C. ...................... 226

Cuadro N° 194: Presupuesto Promoción 2022 LUCCAFED S.A.C. ...................... 226

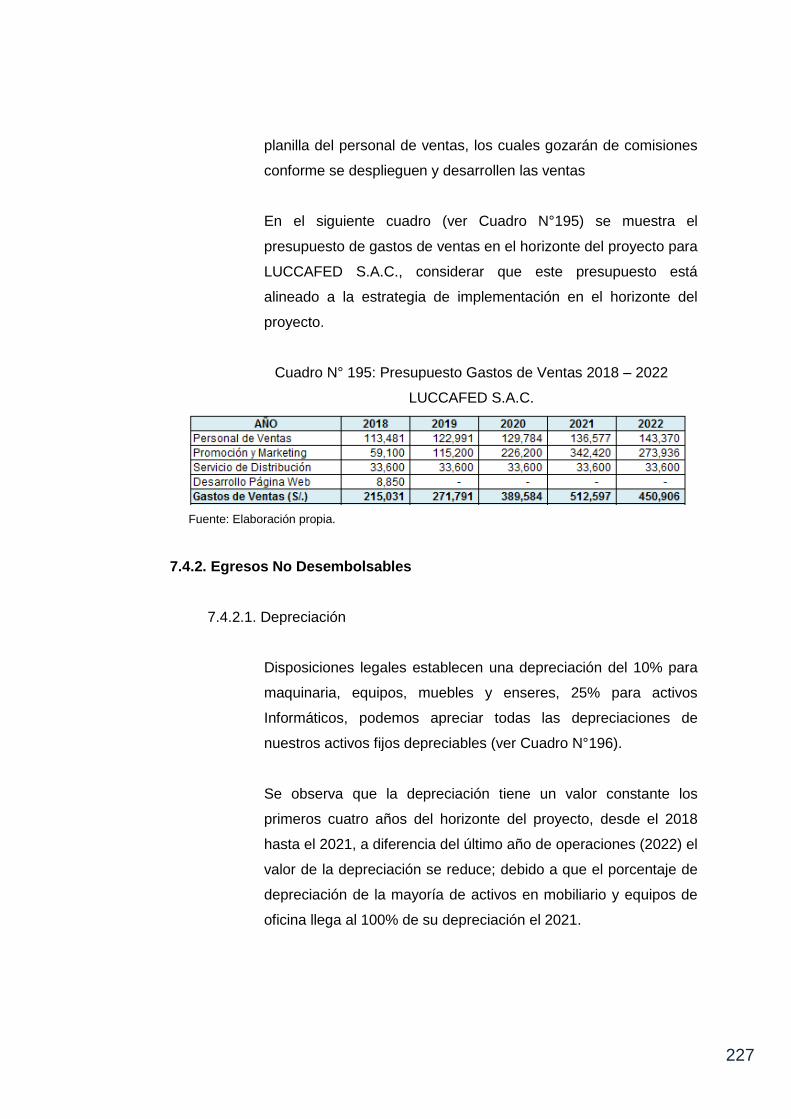

Cuadro N° 195: Presupuesto Gastos de Ventas 2018 – 2022 LUCCAFED S.A.C..................................................................................................................... 227

Cuadro N° 196: Depreciación 2018 – 2022 LUCCAFED S.A.C. ............................ 228 Cuadro N° 197: Estructura de Amortización de Intangibles por Áreas .................. 229

Cuadro N° 198: Amortización de Intangibles 2018 – 2022 ...................................... 229

Cuadro N° 199: Gastos por activos fijos no depreciables LUCCAFED S.A.C. .... 230

Cuadro N° 200: Amortización de Gastos en Activos Fijos No Depreciables 2018 – 2022 LUCCAFED S.A.C. ....................................................................... 230

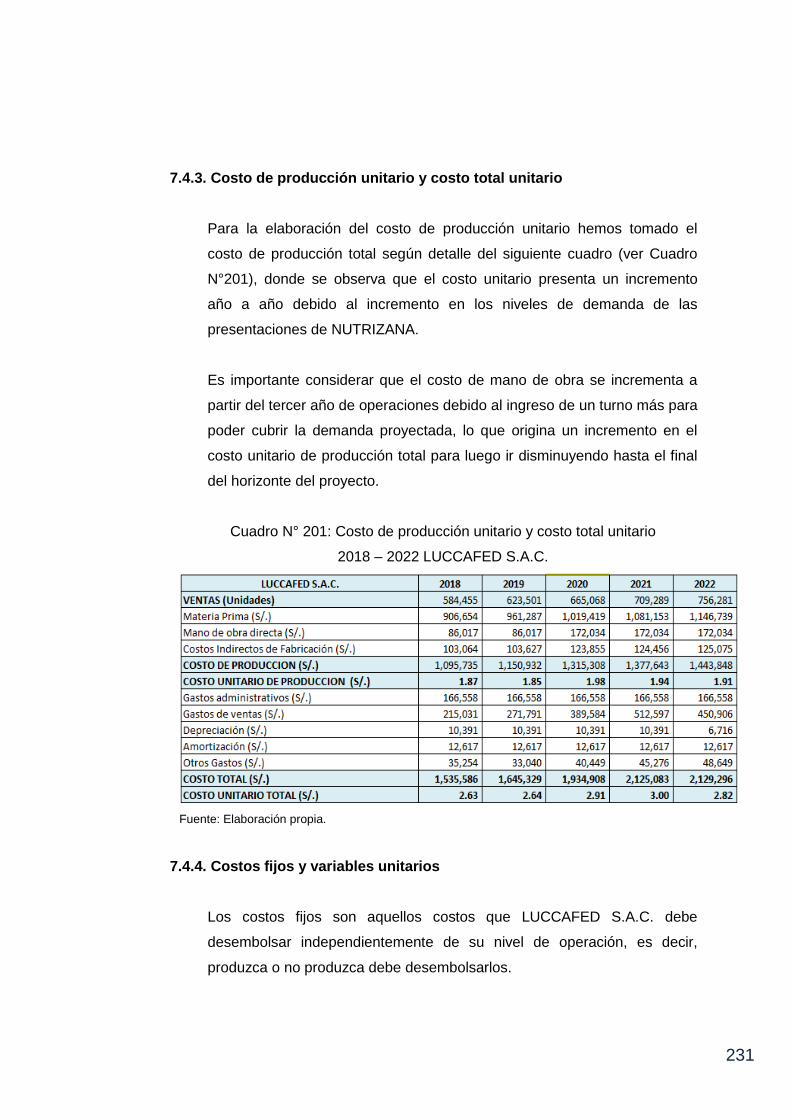

Cuadro N° 201: Costo de producción unitario y costo total unitario ....................... 231

Cuadro N° 202: Costos fijos y variables unitarios LUCCAFED S.A.C. .................. 232

xii

Cuadro N° 203: Otros Gastos 2018 – 2022 LUCCAFED S.A.C. ............................ 234

Cuadro N° 204: Estado de Ganancias y Pérdidas Proyectado sin gastos financieros 2018 – 2022 LUCCAFED S.A.C. ..................................... 234

Cuadro N° 205: Estado de Ganancias y Pérdidas Proyectado con gastos financieros y escudo fiscal 2018 – 2022 LUCCAFED S.A.C. .......... 235

Cuadro N° 206: Flujo de Caja Operativo 2018 – 2022 ............................................. 236 Cuadro N° 207: Flujo de Capital 2018 – 2022 LUCCAFED S.A.C. ........................ 237

Cuadro N° 208: Flujo de Caja Económico 2018 – 2022 ........................................... 238 Cuadro N° 209: Flujo de Servicio de la Deuda 2018 – 2022 LUCCAFED S.A.C . 239

Cuadro N° 210: Flujo de Caja Financiero 2018 – 2022 LUCCAFED S.A.C.......... 239

Cuadro N° 211: Estimación del Costo de Oportunidad COK .................................. 243

Cuadro N° 212: Estimación del COK Propio .............................................................. 244 Cuadro N° 213: Estimación del WACC ....................................................................... 244 Cuadro N° 214: VANE y VANF ..................................................................................... 245

Cuadro N° 215: TIRE y TIRF ........................................................................................ 247 Cuadro N° 216: Periodo de recuperación descontado Económico ........................ 247

Cuadro N° 217: Periodo de recuperación descontado Financiero ......................... 248

Cuadro N° 218: Beneficio/Costo .................................................................................. 248

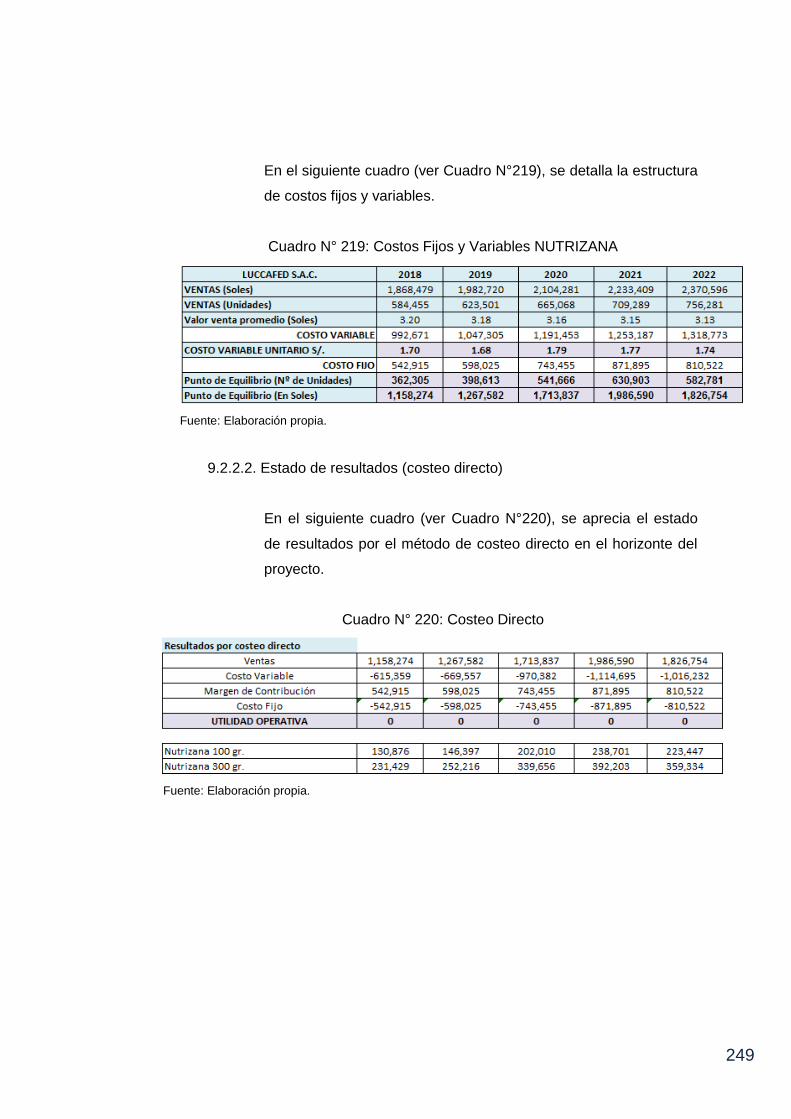

Cuadro N° 219: Costos Fijos y Variables NUTRIZANA............................................ 249

Cuadro N° 220: Costeo Directo .................................................................................... 249 Cuadro N° 221: Punto de equilibrio en unidades ...................................................... 250

Cuadro N° 222: Punto de equilibrio en soles ............................................................. 250

Cuadro N° 223: Análisis de Sensibilidad. Variables de Entrada ............................. 251

Cuadro N° 224: Análisis de Sensibilidad. Variables de Salida ................................ 251

Cuadro N° 225: Análisis de Sensibilidad. Variación de la Demanda ..................... 252

Cuadro N° 226: Análisis de Sensibilidad. Variación del Precio ............................... 253 Cuadro N° 227: Análisis de Sensibilidad. Variación de la Materia Prima .............. 254

Cuadro N° 228: Comparativo de Indicadores de Rentabilidad. Variables de Sensibilidad Versus los del Proyecto ................................................... 255

Cuadro N° 229: Análisis de Sensibilidad. Variación de Demanda, Precio y Materia Prima ......................................................................................................... 256

xiii

ÍNDICE DE GRÁFICOS

Gráfico N° 1: Logo NUTRIZANA ...................................................................................... 1

Gráfico N° 2: Distribución porcentual de Niveles Socioeconómicos en Lima Metropolitana .................................................................................................. 4

Gráfico N° 3: Zanahoria en su estado natural ................................................................ 6

Gráfico N° 4: Naranja en su estado natural .................................................................... 6 Gráfico N° 5: Población proyectada por sexo - 2015 .................................................. 13

Gráfico N° 6: Población total y tasa de crecimiento promedio anual, censos 1940 - 2007 y proyección 2008 - 2015 ................................................................. 15

Gráfico N° 7: Pirámide de la población peruana, 1950, 2015 ................................... 16

Gráfico N° 8: Variación porcentual de PEA Ocupada Formal – Lima Metropolitana ........................................................................................................................ 18

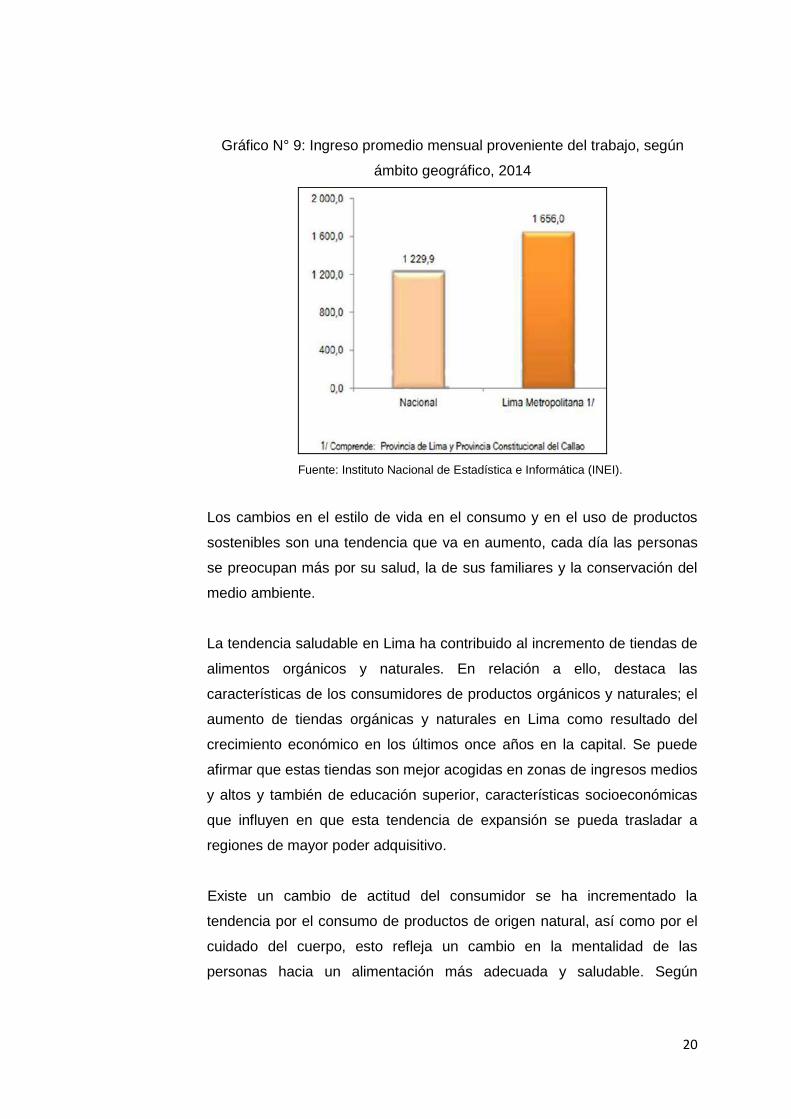

Gráfico N° 9: Ingreso promedio mensual proveniente del trabajo, según ámbito geográfico, 2014 .......................................................................................... 20

Gráfico N° 10: Exportaciones e Importaciones 2008 al 2017 .................................... 21

Gráfico N° 11: Producto bruto interno, 1995 – 2015 ................................................... 24

Gráfico N° 12: Tendencia de la actividad económica nacional, a nivel global y sectorial ......................................................................................................... 25

Gráfico N° 13: Evolución mensual de la inflación ........................................................ 26

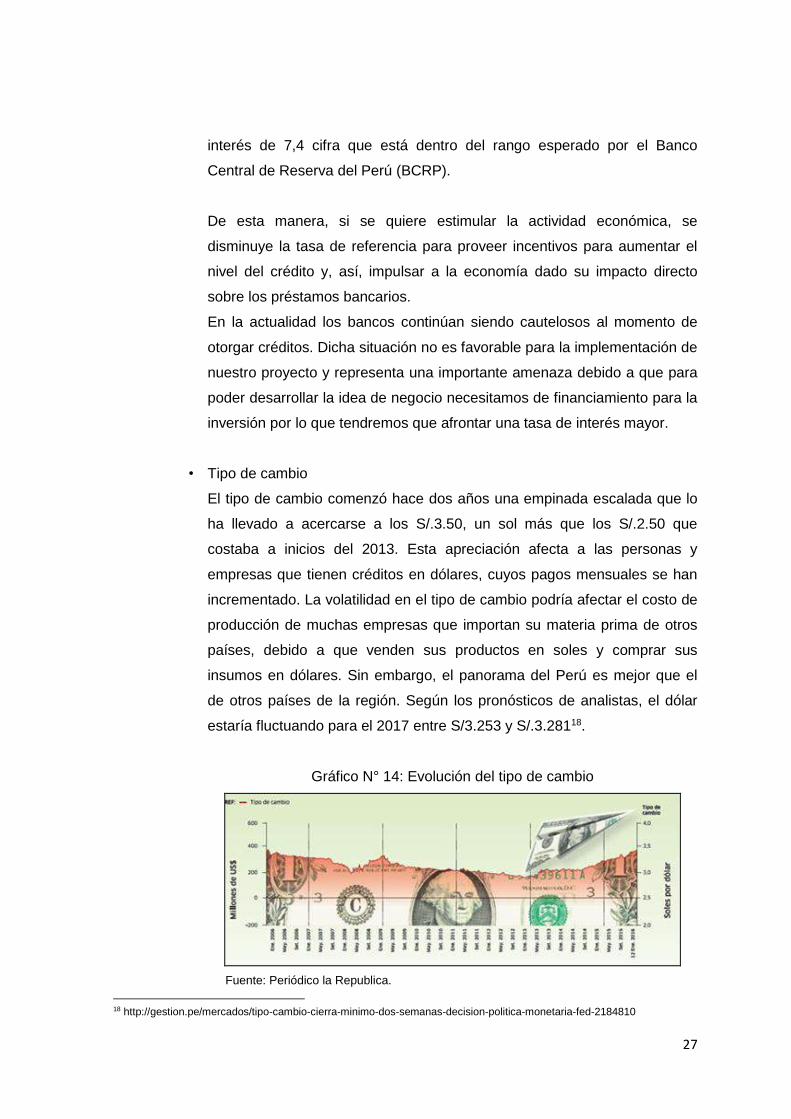

Gráfico N° 14: Evolución del tipo de cambio .............................................................. 27

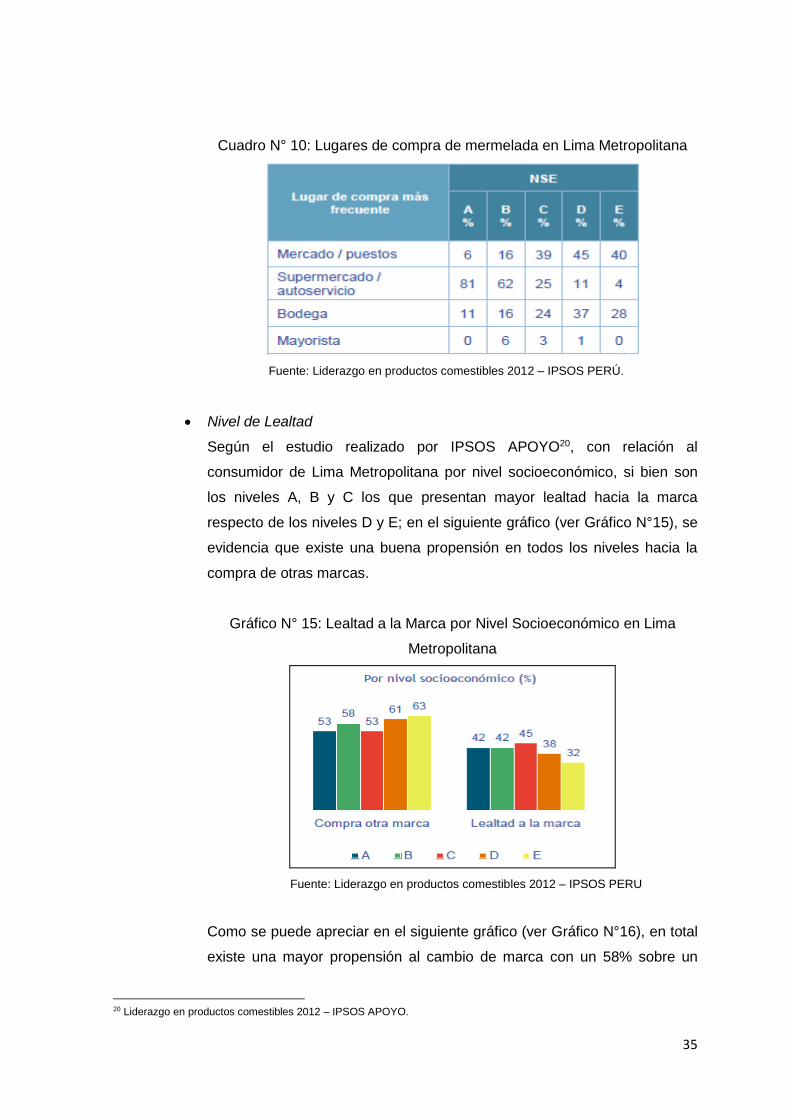

Gráfico N° 15: Lealtad a la Marca por Nivel Socioeconómico en Lima Metropolitana ................................................................................................ 35

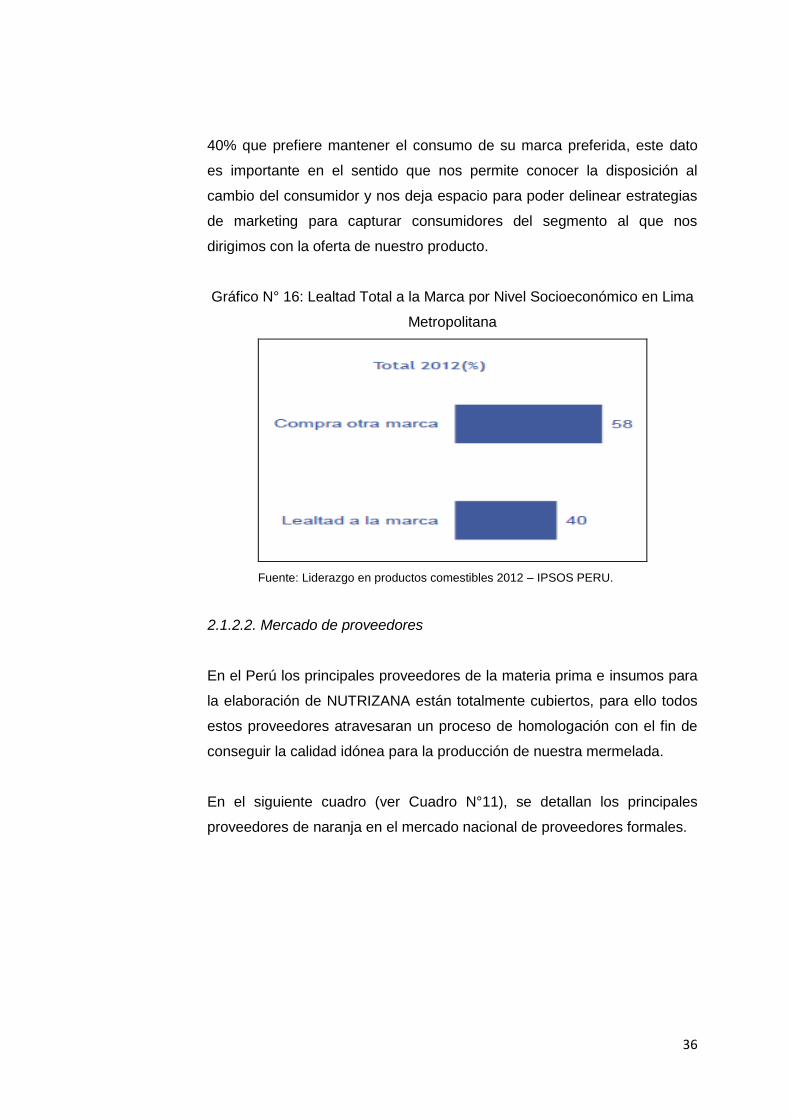

Gráfico N° 16: Lealtad Total a la Marca por Nivel Socioeconómico en Lima Metropolitana ................................................................................................ 36

Gráfico N° 17: Promoción preferida de amas de casa ............................................... 42

Gráfico N° 18: Porcentaje de consumo de mermelada y sustitutos en los hogares de Lima Metropolitana ................................................................................ 44

Gráfico N° 19: Entrevista Ing. Moisés Villacava .......................................................... 58 Gráfico N° 20: Entrevista Ing. Luis Aguilar ................................................................... 61

Gráfico N° 21: Entrevista Elvis Falcón – Nicolai Patiño.............................................. 63

Gráfico N° 22: Panel Fotográfico Focus Group 1 ........................................................ 67

Gráfico N° 23: Panel Fotográfico Focus Group 2 ........................................................ 71

Gráfico N° 24: Presentación Encuesta digital .............................................................. 73 Gráfico N° 25: Panel Fotográfico Encuestas Físicas .................................................. 73

Gráfico N° 26: Resultados Pregunta 1 – Encuesta NUTRIZANA ............................. 74 Gráfico N° 27: Resultados Pregunta 2 – Encuesta NUTRIZANA ............................. 75

Gráfico N° 28: Resultados Pregunta 3 – Encuesta NUTRIZANA ............................. 76 Gráfico N° 29: Resultados Pregunta 4 – Encuesta NUTRIZANA ............................. 77 Gráfico N° 30: Resultados Pregunta 5 – Encuesta NUTRIZANA ............................. 78

Gráfico N° 31: Resultados Pregunta 6 – Encuesta NUTRIZANA ............................. 79 Gráfico N° 32: Resultados Pregunta 7 – Encuesta NUTRIZANA ............................. 79

Gráfico N° 33: Resultados Pregunta 8 – Encuesta NUTRIZANA ............................. 81

Gráfico N° 34: Resultados Pregunta 9 – Encuesta NUTRIZANA ............................. 82

Gráfico N° 35: Resultados Pregunta 10 – Encuesta NUTRIZANA ........................... 83 Gráfico N° 36: Resultados Pregunta 11 – Encuesta NUTRIZANA ........................... 84

xiv

Gráfico N° 37: Resultados Pregunta 12 – Encuesta NUTRIZANA ........................... 85 Gráfico N° 38: Resultados Pregunta 13 – Encuesta NUTRIZANA ........................... 86

Gráfico N° 39: Resultados Pregunta 14 – Encuesta NUTRIZANA ........................... 87 Gráfico N° 40: Resultados Pregunta 15 – Encuesta NUTRIZANA ........................... 87 Gráfico N° 41: Resultados Pregunta 16 – Encuesta NUTRIZANA ........................... 88

Gráfico N° 42: Resultados Pregunta 17 – Encuesta NUTRIZANA ........................... 89 Gráfico N° 43: Resultados Pregunta 18 – Encuesta NUTRIZANA ........................... 90

Gráfico N° 44: Resultados Pregunta 19 – Encuesta NUTRIZANA ........................... 91 Gráfico N° 45: Resultados Pregunta 20 – Encuesta NUTRIZANA ........................... 92

Gráfico N° 46: Resultados Pregunta 21 – Encuesta NUTRIZANA ........................... 93

Gráfico N° 47: Resultados Pregunta 22 – Encuesta NUTRIZANA ........................... 94 Gráfico N° 48: Resultados Pregunta 23 – Encuesta NUTRIZANA ........................... 95

Gráfico N° 49: Logotipo NUTRIZANA.......................................................................... 106

Gráfico N° 50: Envase de vidrio de 300 gramos NUTRIZANA................................ 107

Gráfico N° 51: Envase de Plástico de 100 gramos NUTRIZANA ........................... 108 Gráfico N° 52: Etiqueta del envase de vidrio de 300 gramos NUTRIZANA .......... 109

Gráfico N° 53: Etiqueta del envase de plástico de 100 gramos NUTRIZANA ...... 110 Gráfico N° 54: Canales de Distribución NUTRIZANA ............................................... 113 Gráfico N° 55: Degustaciones NUTRIZANA .............................................................. 114

Gráfico N° 56: Página Web NUTRIZANA ................................................................... 115 Gráfico N° 57: Facebook NUTRIZANA ....................................................................... 116

Gráfico N° 58: Folletos NUTRIZANA ........................................................................... 117

Gráfico N° 59: Propuesta de Periódicos ..................................................................... 118

Gráfico N° 60: Logo NUTRIZANA ................................................................................ 129

Gráfico N° 61: Organigrama funcional LUCCAFED S.A.C. ..................................... 144

Gráfico N° 62: Diagrama de operaciones para la fabricación de la mermelada NUTRIZANA ............................................................................................... 170

Gráfico N° 63: Fachada Nave Industrial LUCCAFED S.A.C. .................................. 189 Gráfico N° 64: Ubicación de planta industrial LUCCAFED S.A.C. ......................... 189

Gráfico N° 65: Layout planta LUCCAFED S.A.C....................................................... 191 Gráfico N° 66: Participación de la estructura de Inversión ...................................... 205

Gráfico N° 68: Participación de Financiamiento ........................................................ 207

xv

Resumen Ejecutivo

El desarrollo del presente trabajo de investigación tiene como objetivo principal el

colocar en el mercado un nuevo y único producto en el sector de alimentos como es

NUTRIZANA, una mermelada manufacturada por nuestra empresa cuya razón social es

LUCCAFED S.A.C., siendo sus características, las siguientes:

- Elaborado con insumos naturales de zanahoria y naranja.

- Nutritivo, considerando las propiedades benéficas de sus insumos en su estado

natural.

- Práctico y directo de servir en acompañamientos como pan, galletas o tostadas.

- Su periodo de vida en condiciones de almacenamiento a temperatura ambiente es

de 1 año.

- Se presenta en pote de vidrio de 300gramos (abre fácil) y sachet de 100gramos.

Como parte del plan de penetración en el mercado de alimentos, NUTRIZANA ingresará

en las zonas 1, 2, 3 y 4 de Lima Metropolitana, siendo nuestro target o mercado objetivo

los consumidores (hombres y mujeres) de entre 18 y 60 años pertenecientes a los

niveles socio económicos B y C, cuyo estilo de vida coincide con el de los sofisticados,

modernos y progresistas, clasificación definida por Rolando Arellano.

Con relación a las estrategias que LUCCAFED S.A.C. implementará se encuentra la

estrategia genérica de diferenciación según la cual se orientará el esfuerzo de la

empresa a ofrecer nuestro producto al mercado como único, destacando su aporte

nutricional bajo el lema: “Sano y Nutritivo a tu Mesa”.

La estructura organizacional de LUCCAFED S.A.C se caracteriza por contar con

personal especializado en todos sus niveles, tercerizando los servicios que no forman

parte de su Core Business (contabilidad, legal, distribución, mantenimiento y seguridad)

para concentrarse en la gestión del negocio propiamente. La planta industrial se

encontrará en el distrito de Puente Piedra incluyendo sus oficinas administrativas y

operativas, desde donde se realizará la manufactura y distribución de NUTRIZANA.

El plan de comercialización de nuestro producto se orientará hacia los mercados

mayoristas tales como el mercado mayorista de Santa Anita, Unicachi, Makro, entre

otros y minoristas. Se considerará como estrategia de impulso a las ventas el

otorgamiento de un margen del 20% y 15% a cada canal, respectivamente. Los precios

xvi

de NUTRIZANA de 300grs y 100grs se fijan en S/.5.09 y S/1.69 para minoristas, así

como, S/.4.79 y S/.1.59 para mayoristas, respectivamente.

De acuerdo a nuestro estudio económico-financiero, se establecieron proyecciones de

ventas en el horizonte de vida del proyecto que van desde S/. 2’204,805 en el año 2018

hasta los S/.2’797,303 en el año 2022.

El cálculo de la inversión total de nuestro proyecto asciende a S/. 729,647,

estableciéndose una estructura de financiamiento según la cual el 49% proviene de

aportes de la sociedad con S/. 361,018 y 51% de deuda obtenida de instituciones

financieras correspondiente a S/. 368,629. La deuda de terceros se destinará a la

financiación de activos fijos depreciables (S/. 48,297 en la Caja Metropolitana de Lima)

y Capital de Trabajo (S/. 320,331 en Caja Sullana).

Los indicadores de rentabilidad ofrecieron resultados que determinan la viabilidad

económica y financiera de nuestro proyecto obteniéndose para el valor actual neto

económico (VANE), S/. 385,160 y una tasa interna de retorno económica (TIRE) de 39%

que supera el costo mínimo de oportunidad fijado para el proyecto relativo al WACC de

19.74%. El periodo de recuperación de la inversión económico es de 4 años y 9 meses.

El valor actual neto financiero (VANF) ascendió a S/. 380,111 y la tasa de retorno

financiera (TIRF) se determinó en 60% misma que excedió a nuestro costo de

oportunidad propio (COK) de 22.48%. El periodo de la inversión financiero es de 3 años.

La perspectiva futura de LUCCAFED S.A.C. se orienta a lograr el posicionamiento del

producto en el mercado; así como, lograr la optimización de sus procesos con base en

la implementación de herramientas de mejora continua.

1

CAPÍTULO I

INFORMACION GENERAL

1.1. Nombre de la empresa, Horizonte de evaluación

1.1.1. Nombre de la empresa

Hemos denominado nuestra razón social LUCCAFED S.A.C. de acuerdo a

lo indicado en la Ley 26887; Ley General de Sociedades. Las empresas,

deben adoptar algunas de las formas previstas por la ley en el Título I,

Artículo N° 234, lo define como: “La Sociedad Anónima Cerrada puede

sujetarse al régimen porque el número de accionistas no puede ser menor

de dos y como máximo tendrá 20 accionistas y no tiene acciones inscritas

en el Registro Público del Mercado de Valores”.

1.1.2. Nombre comercial

El nombre comercial de nuestro producto será “NUTRIZANA” que

esquematiza los componentes principales de nuestra mermelada y su alto

valor nutricional.

Logo: En el siguiente gráfico (ver Gráfico Nº1), se muestra el logo de

NUTRIZANA

Gráfico N° 1: Logo NUTRIZANA

Slogan: “Rico y Nutritivo a tu mesa”.

Fuente: Elaboración propia.

2

1.1.3. Horizonte de evaluación

El horizonte de evaluación del proyecto será de 5 años a ejecutarse desde

el 2018 hasta 2022, tomando como año base el 2017. Es importante

considerar que, en este periodo, las normas sobre la producción y

comercialización de mermeladas podrían sufrir alguna variación debido al

alto nivel de exigencia generado por el consumidor final.

1.2. Actividad económica, código CIIU, partida arancelaria

1.2.1. Actividad económica

Producción de mermeladas.

1.2.2. Código CIIU

El código de Clasificación Industrial Internacional Uniforme relacionado a la

actividad de nuestra empresa es el 10301 (Elaboración y conservación de

frutas, legumbres y hortalizas).

1.2.3. Partida arancelaria

Se han identificado las partidas arancelarias de los principales insumos y

las posibles variables:

- Zanahorias 0706.10.00.00.

- Naranjas 0805.10.00.00.

1 https://www.inei.gob.pe/media/MenuRecursivo/publicaciones_digitales/Est/Lib0883/Libro.pdf

3

1.3. Definición del negocio

En los últimos años, la preocupación del consumidor peruano acerca del impacto

de diferentes productos a su salud ha venido incrementando por lo que, muchas

veces, no se busca información solamente del producto genérico a consumir sino

también de diferentes soluciones que provean de un elevado aporte nutricional

que les permita desarrollar sus actividades diarias.

Uno de los factores importantes, al momento de tomar una decisión de compra de

alimentos se realiza con base en variables como sabor, contenido nutricional,

presentación, precio, higiene entre otros. LUCCAFED S.A.C., es una empresa que

se dedicará a la producción y comercialización de mermelada de zanahoria y

naranja, productos direccionados hacia el consumidor de Lima Metropolitana a

todo nivel de edades y géneros.

LUCCAFED S.A.C. producirá mermelada de zanahoria y naranja. Las propiedades

fisicoquímicas de los insumos, proveerán de un valor nutricional adicional y un

delicioso sabor en su presentación de mermelada de zanahoria con naranja.

Los procesos productivos, estarán vinculados hacia la conservación del medio

ambiente mitigando el impacto hacia el sistema ecológico como respuesta a la

tendencia de que las organizaciones, deben ser socialmente responsables a todo

nivel.

4

Gráfico N° 2: Distribución porcentual de Niveles Socioeconómicos en Lima

Metropolitana

Fuente: APEIM – Data ENAHO 2014.

Según el gráfico anterior (ver Gráfico Nº2). LUCCAFED S.A.C. está orientado

hacia consumidores de nivel socioeconómico B y C (64.2% del Mercado de Lima

Metropolitana), de edades entre 18 años hasta 60 años y de género indistintos,

consumidores constituidos por los miembros del hogar, que consumen mermelada

en las mañanas de desayuno, en la tarde de lonche o enviándola en la lonchera

de sus hijos. Buscando satisfacer, las necesidades de un consumidor final de

estilo de vida saludable consumiendo productos de un alto valor nutricional,

LUCCAFED S.A.C. enfocará sus recursos en el Core Business de la empresa: la

fabricación de mermelada de zanahoria y naranja. La distribución será tercerizada,

desde los almacenes de la planta industrial hacia nuestros canales distribución2;

organizaciones interdependientes hasta el consumidor buscando cobertura del

mercado considerando el mercado potencial que deseamos abastecer. Nuestra

elección serán los grandes mercados mayoristas y mercados minoristas ubicados

estratégicamente de acuerdo a la elección de nuestras zonas de Lima

Metropolitana que muestren una mayor cantidad de consumidores, utilizando una

estrategia de comercialización tipo pull enfocada en satisfacer las necesidades de

nuestros consumidores finales, activando mecanismos internos de la empresa

para reemplazar el stock, reducir el nivel de inventarios y costos de producción.

2 STANTON, William, 2003 Fundamentos de Marketing. 13ª edición. México D.F.: McGraw Hill Interamericana, p.465

5

1.4. Descripción del producto o servicio

Según un estudio realizado por Arellano Marketing denominado “Desayunar”3, el

consumidor peruano ha modificado sus hábitos de consumo para el desayuno

tornándolo que si una familia conformada por 4.5 personas, gasta un promedio de

S/.8.00 en el desayuno diario priorizando el pan (96% y principal acompañamiento

de las mermeladas) y las mermeladas (60% de consumo por parte de los

peruanos). El estudio a su vez considera que el consumidor limeño considera el

desayuno como la principal comida del día, con una importancia similar a la del

almuerzo.

NUTRIZANA es una mermelada de consistencia gelatinosa manufacturada en

base a zanahoria y naranja, materias primas orgánicas ambas que proceden de

fuentes renovables. Cuenta con un color brillante originado por la materia prima de

la que se encuentra elaborada, pudiendo ser empleado por el consumidor para

untarla en el acompañamiento que elija como pan, galletas o tostadas. Así mismo,

es un alimento rico en carbohidratos, además de encontrarse entre los alimentos

bajos en grasa proveyendo alta energía al consumidor que será valorado no solo

en el desayuno.

Uno de los principales insumos es la zanahoria (ver Gráfico Nº3), una hortaliza

rica en betacarotenos (vitamina A), vitamina C, potasio y ácido fólico que ayuda a

reforzar el sistema inmunológico. La zanahoria es una de las verduras más

populares entre los limeños y según un informe del INEI la zanahoria viene en un

crecimiento de producción en el sector agropecuario4.

3 http://www.andina.com.pe/agencia/noticia-familias-peruanas-modifican-habitos-consumo-e-incorporan-quinua-el-

desayuno-448259.aspx

4 https://www.inei.gob.pe/media/MenuRecursivo/boletines/informe-tecnico-n03_produccion_ene2015.pdf

6

Gráfico N° 3: Zanahoria en su estado natural

Fuente: viu_ecpe.

El siguiente insumo principal es la naranja (ver Gráfico Nº4), de naturaleza ácida

con un nivel de PH entre 2.5 y 3, el componente qué más da que hablar es la

vitamina C ya que, con 100 gramos de contenido, cubre el 90% de las

necesidades nutricionales. La naranja similar a la zanahoria y su alta capacidad

energética, presenta un incremento elevado en su producción a nivel nacional; y a

pesar de ser destinada en un porcentaje elevado a la exportación, este incremento

mejora las tecnologías para la calidad como producto5

Gráfico N° 4: Naranja en su estado natural

Fuente: mercat_de_la_Boqueria_Sant_Josep.

5 http://larepublica.pe/12-11-2005/la-naranja-es-el-nuevo-producto-estrella-de-la-agroexportacion

7

NUTRIZANA será comercializado al mercado en dos presentaciones: envase de

vidrio contenedor de 300 gramos y sachet de plástico de 100 gramos. En el

siguiente cuadro establecemos las especificaciones técnicas de NUTRIZANA de

acuerdo a sus presentaciones (ver Cuadro Nº1)

Cuadro N° 1: Especificaciones Técnicas NUTRIZANA

DENOMINACION DEL BIEN Mermeladas

DENOMINACION TECNICA Mermelada de zanahoria y naranja

GRUPO DE IDENTIFICACION SEGÚN

RESOLUCION MINISTERIAL Nº615-2003-

SA/DM

Grupo de Alimentos 14 - Frutas, hortalizas y otro tipo de vegetales (incluyendo

tubérculos, raices y hongos comestibles, frutos de cáscara y frutos secos). Sub-

Grupo 14.5: Mermeladas, jaleas y sucedánnos

UNIDADES DE MEDIDAFrasco de vidrio de 300 gr.

Sachet plástico de 100 gr.

DESCRIPCION GENERAL

Es el producto de consistencia pastosa o gelatinosa obtenidas por concentración

del zumo de naranja y pulpa de zanahoria, extraido de insumos inocuos, limpios

y adecuadamente preparados,adicionándoles, sustancias gelaficantes y

acificantes naturales, hasta obtener una consistencia característica con adición

de agua.

OLOR Aromático, distintivo, característico de la zanahoria y naranja.

COLOR Brillante

SABOR Característico de la zanahoria y naranja.

PESO NETO 300 gr. / 100 gr.

COMPOSICION 40% a 60% de zumo de frutas, Brix de 60 +/- 2, pH de 3.0+/-0.1

CERTIFICACION Certificado de Esterilidad Comercial

MICROBIOLOGICO

Certificado de Monitoreo del Proceso.

Control de la frescura de la materia prima.

Control de la hermeticidad del sellado.

Certificado de conformidad de requisitos rotulado en especificaciones Físicas,

Organolépticas, Microbológicas.

CARACTERISTICAS TECNICAS

Fuente: Elaboración propia

La información nutricional es proyectada respecto a un simulador de información

nutricional basando esas características de los ingredientes como punto de partida

de NUTRIZANA (ver Cuadro Nº2).

8

Cuadro N° 2: Información Nutricional NUTRIZANA

Energía (kcal) 38.44 Potasio (mg) 7.95

Proteinas (g) 0.06 Calcio (mg) 4.80

Grasa total (g) 0.00 Magnesio (mg) 0.30

Agua (g) 5.37 Fibra (g) 0.03

Hidratos de carbono (g) 9.54 Sodio (mg) 1.65

0.6

2.4

0.48Vitamina A (µg)

VITAMINAS Y MINERALES

Vitamina C Ácido Ascórbico (µg)

Carotenoides (Eq β carotenos) (µg)

Porción: 1 porción de cafetería (15 gr)

NUTRITIONAL FACTS

Fuente: myfitnesspal.com.mx/food/calories/bioaprica-mermelada-extra-de

zanahoria-y-naranja-17569221

1.5. Oportunidad de Negocio

El consumo de la mermelada, por ser de característica dulce y nutritiva, se viene

convirtiendo como parte de las costumbres alimenticias de los peruanos hoy en

día. Además del desarrollo de la gastronomía en nuestro país, ha originado que se

use más ingredientes nativos y saludables.

Hoy en día, se presenta un crecimiento agropecuario de la producción de la

zanahoria y naranja en nuestro país, además el incremento de la producción y

consumo nacional de la mermelada6.

La elaboración de mermeladas sigue siendo uno de los métodos más populares

para la conservación de las frutas en general. Al ser un producto industrializado

LUCCAFED S.A.C. considera como oportunidad de negocio, el obtener una

mermelada de zanahoria y naranja, que sea percibida como una mermelada

casera ante el consumidor y que esté ligado con una dieta regular con alta

incidencia de nutrientes los cuales, tienen un sabor diferenciado comparados a los

de la competencia en una producción masiva. Una verdadera mermelada, debe

presentar un color brillante y atractivo, reflejando el color propio de sus

ingredientes. Además, debe aparecer bien gelificada sin demasiada rigidez de

6 IPSOS-2015

9

forma tal que pueda extenderse perfectamente sobre cualquier superficie como

pan, tostadas, galletas entre otros.

1.6. Estrategia Genérica

Las ventajas competitivas y atributos que diferencian a mermelada NUTRIZANA,

son las siguientes:

- Nutritivo (aporte nutricional de vitamina C y ácido fólico).

- Única en el mercado nacional (a base de zanahoria y naranja).

- Bajo contenido de preservantes.

- Ingreso al mercado de alimentos con un precio competitivo.

Se ha definido las estrategias genéricas para el presente, en base a las

estrategias competitivas planteadas por Michael Porter con el objetivo de

conseguir una ventaja competitiva sostenible.

En la fase inicial del horizonte del proyecto (desde inicios del 2018 hasta finales

del 2019), se ejecutará la estrategia genérica de Diferenciación, posicionando a

NUTRIZANA como un producto único e inigualable por sus competidores, el cual

será valorado por nuestros consumidores, esta estrategia exige la creación de una

fórmula validada por especialistas orientados a un proceso diferenciado desde el

origen, nuestros insumos principales, seleccionado y analizando las

especificaciones que deben de cumplirse para la zanahoria y la naranja antes de

iniciar el proceso de fabricación, esta valoración y constante monitoreo definirá a

NUTRIZANA como un producto que sea percibido como único en la industria de

las mermeladas; sin embargo, NUTRIZANA no solo cumplirá con los valores

nutricionales y especificaciones solicitadas por el mercado peruano, sino que

marcará un hito en la iniciativa de proporcionar al consumidor final una solución de

un elevado aporte nutricional para el desarrollo de sus actividades diarias.

En el mediano plazo (desde inicios del 2020 hasta finales del 2021), una vez

conseguida la eficiencia y eficacia del proceso de elaboración de NUTRIZANA se

ejecutará una estrategia de liderazgo global de costos, este estrategia tiene como

pilar la implementación de un sistema lean manufacturing, que deriva en la

10

fabricación de uno o varios productos incurriendo en unos costes menores que la

competencia mediante el uso de herramientas de ingeniera (5S’s, Kaizen,

Kanban, TPM, SMED, etc.), herramientas de mejora continua que impulsan

directamente la calidad de los productos. A pesar de las ventajas que presenta el

liderazgo en costes, también tiene sus riesgos, como la inflexibilidad que muestran

las empresas ante cambios en la demanda o ante la innovación tecnológica.

En el largo plazo (todo el 2022) se ejecutará una estrategia de expansión,

utilizando el know how adquirido del comportamiento del sector mermeladas y del

comportamiento del consumidor para expandirse hacia nuevos mercados,

mediante la ejecución de forma intensa y continuada de las telecomunicaciones y

social media para aumentar el efecto y alcance.

11

CAPÍTULO II

ANÁLISIS DEL ENTORNO

2.1. Análisis del Macro entorno

2.1.1. Del País

2.1.1.1. Capital, ciudades importantes, Superficie, Número de habitantes

La capital del Perú es el departamento de Lima, en el siguiente cuadro (ver

Cuadro N°3), se muestra los habitantes y superficie según el último

informe del INEI al 30 de junio del 2015, el departamento de Lima es el

que presenta la mayor concentración del país, con 9 millones 835 mil

habitantes al 30 de junio 2015, lo que representa el 31% de la población

del país (incluye a la Provincia de Lima y la Región Lima). En diez

departamentos y la Provincia Constitucional del Callao, la población

supera el millón de habitantes, seis pertenecen a la Sierra (Cajamarca,

Puno, Junín, Cusco, Arequipa y Ancash), tres a la Costa (La Libertad,

Piura y Lambayeque) y uno a la Selva (Loreto), en conjunto centralizan el

80% (24 millones 901 mil habitantes) de la población del país. En cambio,

Madre de Dios, Moquegua, Tumbes, Pasco y Tacna, son los

departamentos que no superan los 400 mil habitantes.

Cuadro N° 3: Superficie y número de habitantes – Perú y Lima

PERU Superficie (Km2) Habitantes

Población total 1,285,215,600 31,151,643

Lima 34,828,120 9,835,000

Fuente: Instituto Nacional de Estadística e Informática (INEI) – 2015.

Esta distribución de la población es una oportunidad a nuestro proyecto

ya que la comercialización será principalmente en los distritos de Lima

Metropolitana.

Adicional a esto en los últimos años se ha dado la tendencia de la

descentralización en el Perú por ello tenemos la oportunidad de expandir

12

la comercialización de nuestro producto a las principales provincias con

mayor índice de población como son Arequipa y La Libertad.

Cuadro N° 4: Provincias con mayor población al 2015

Fuente: Instituto Nacional de Estadística e Informática

Crecimiento Poblacional por género

Para el presente año 2017 aún continúa la tendencia equitativa en la

distribución de géneros en el país proyectando que permanezca hasta que

finalice el año, este equilibrio proyectado nos brinda un indicador respecto

al marketing y canales de comunicación a utilizar el cual sería enfocado a

ambos géneros.

13

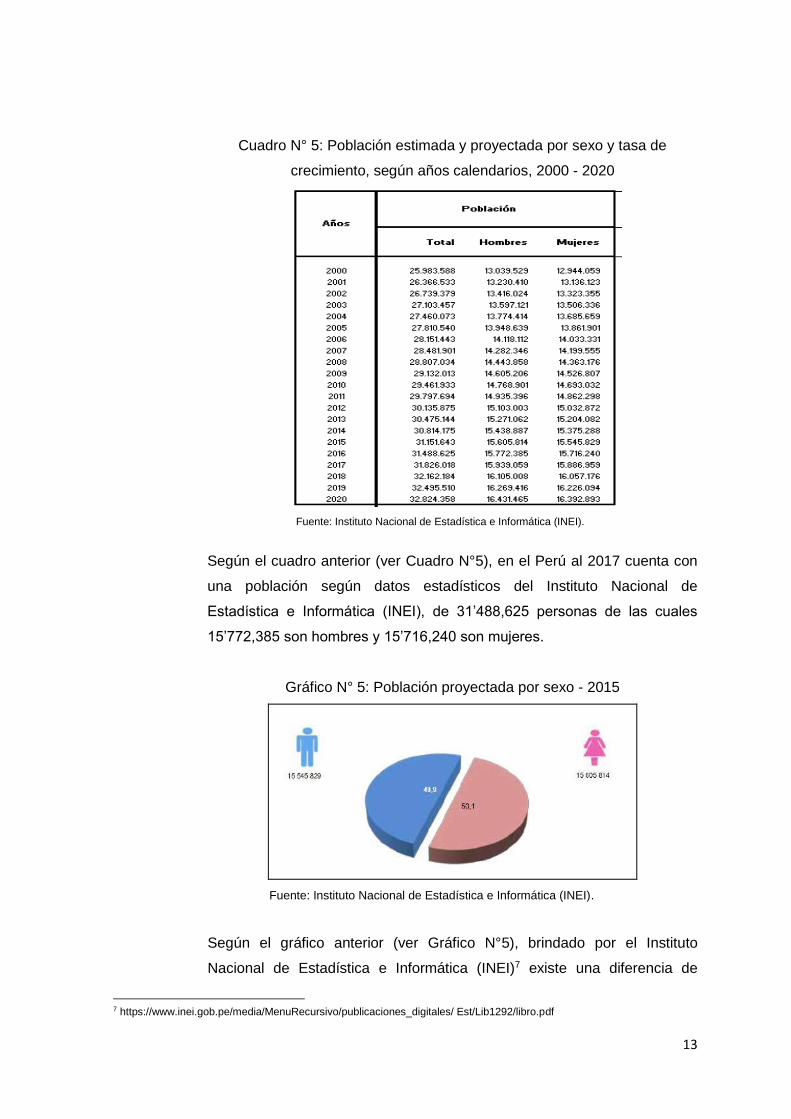

Cuadro N° 5: Población estimada y proyectada por sexo y tasa de

crecimiento, según años calendarios, 2000 - 2020

Fuente: Instituto Nacional de Estadística e Informática (INEI).

Según el cuadro anterior (ver Cuadro N°5), en el Perú al 2017 cuenta con

una población según datos estadísticos del Instituto Nacional de

Estadística e Informática (INEI), de 31’488,625 personas de las cuales

15’772,385 son hombres y 15’716,240 son mujeres.

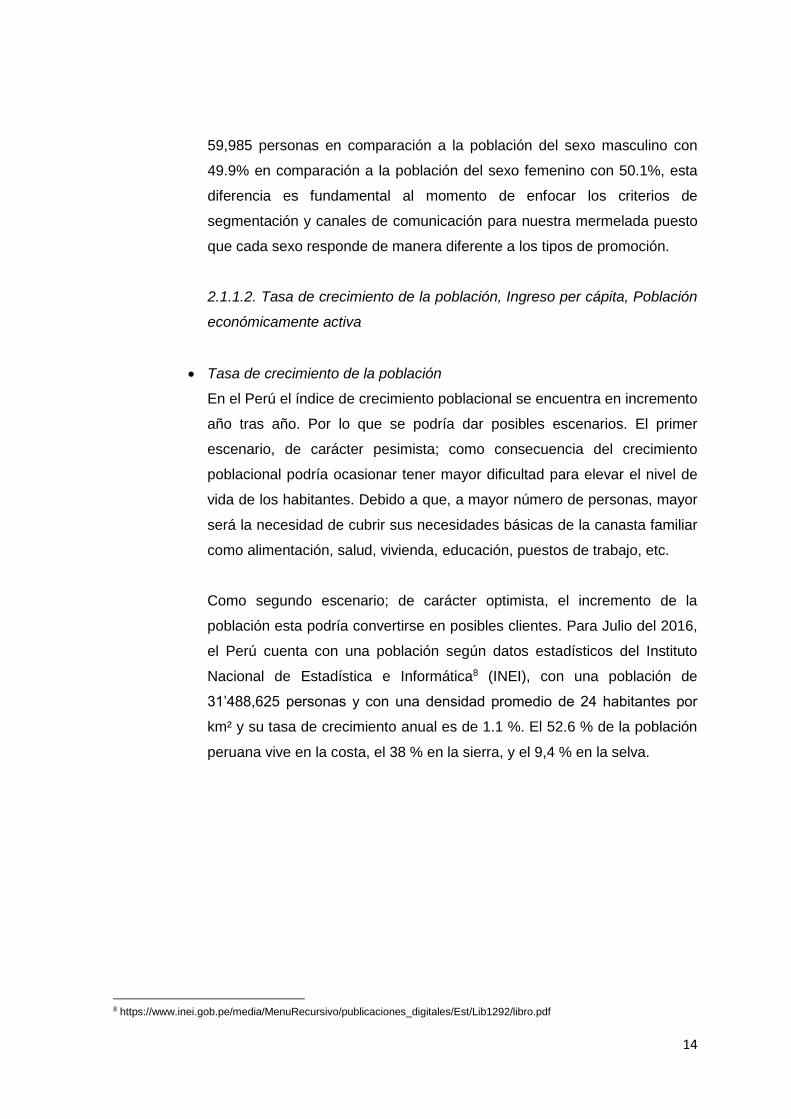

Gráfico N° 5: Población proyectada por sexo - 2015

Fuente: Instituto Nacional de Estadística e Informática (INEI).

Según el gráfico anterior (ver Gráfico N°5), brindado por el Instituto

Nacional de Estadística e Informática (INEI)7 existe una diferencia de

7 https://www.inei.gob.pe/media/MenuRecursivo/publicaciones_digitales/ Est/Lib1292/libro.pdf

14

59,985 personas en comparación a la población del sexo masculino con

49.9% en comparación a la población del sexo femenino con 50.1%, esta

diferencia es fundamental al momento de enfocar los criterios de

segmentación y canales de comunicación para nuestra mermelada puesto

que cada sexo responde de manera diferente a los tipos de promoción.

2.1.1.2. Tasa de crecimiento de la población, Ingreso per cápita, Población

económicamente activa

Tasa de crecimiento de la población

En el Perú el índice de crecimiento poblacional se encuentra en incremento

año tras año. Por lo que se podría dar posibles escenarios. El primer

escenario, de carácter pesimista; como consecuencia del crecimiento

poblacional podría ocasionar tener mayor dificultad para elevar el nivel de

vida de los habitantes. Debido a que, a mayor número de personas, mayor

será la necesidad de cubrir sus necesidades básicas de la canasta familiar

como alimentación, salud, vivienda, educación, puestos de trabajo, etc.

Como segundo escenario; de carácter optimista, el incremento de la

población esta podría convertirse en posibles clientes. Para Julio del 2016,

el Perú cuenta con una población según datos estadísticos del Instituto

Nacional de Estadística e Informática8 (INEI), con una población de

31’488,625 personas y con una densidad promedio de 24 habitantes por

km² y su tasa de crecimiento anual es de 1.1 %. El 52.6 % de la población

peruana vive en la costa, el 38 % en la sierra, y el 9,4 % en la selva.

8 https://www.inei.gob.pe/media/MenuRecursivo/publicaciones_digitales/Est/Lib1292/libro.pdf

15

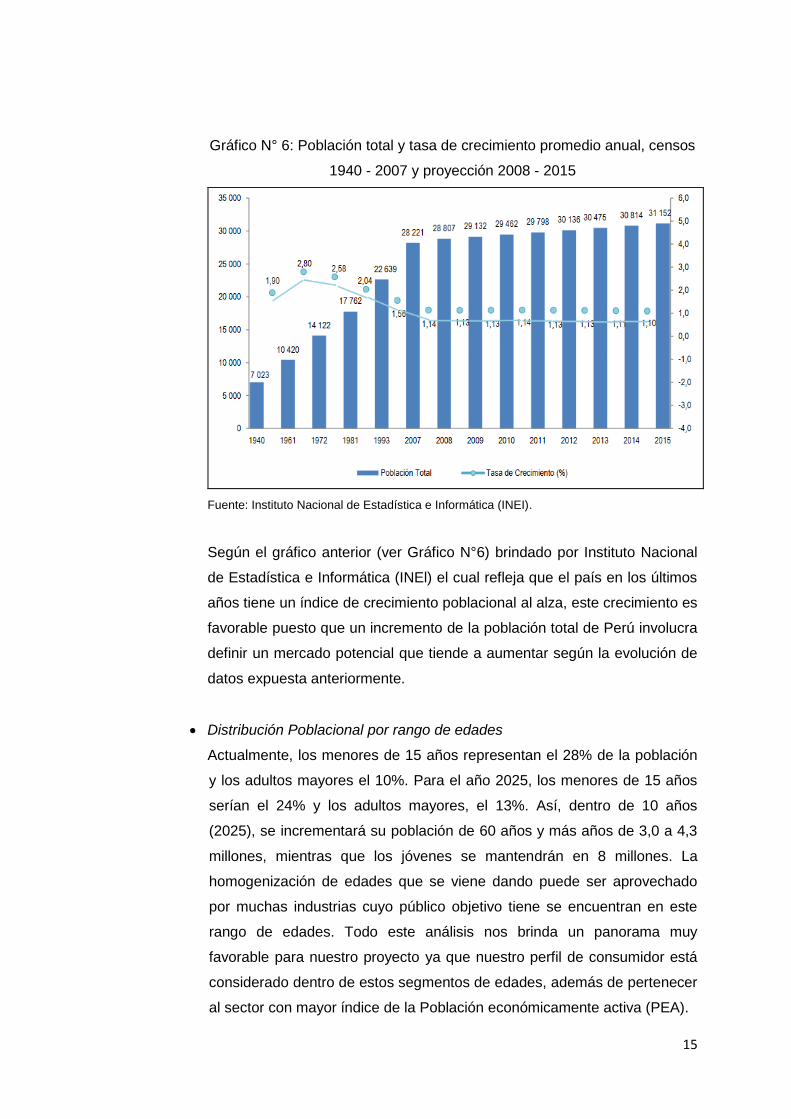

Gráfico N° 6: Población total y tasa de crecimiento promedio anual, censos

1940 - 2007 y proyección 2008 - 2015

Fuente: Instituto Nacional de Estadística e Informática (INEI).

Según el gráfico anterior (ver Gráfico N°6) brindado por Instituto Nacional

de Estadística e Informática (INEl) el cual refleja que el país en los últimos

años tiene un índice de crecimiento poblacional al alza, este crecimiento es

favorable puesto que un incremento de la población total de Perú involucra

definir un mercado potencial que tiende a aumentar según la evolución de

datos expuesta anteriormente.

Distribución Poblacional por rango de edades

Actualmente, los menores de 15 años representan el 28% de la población

y los adultos mayores el 10%. Para el año 2025, los menores de 15 años

serían el 24% y los adultos mayores, el 13%. Así, dentro de 10 años

(2025), se incrementará su población de 60 años y más años de 3,0 a 4,3

millones, mientras que los jóvenes se mantendrán en 8 millones. La

homogenización de edades que se viene dando puede ser aprovechado

por muchas industrias cuyo público objetivo tiene se encuentran en este

rango de edades. Todo este análisis nos brinda un panorama muy

favorable para nuestro proyecto ya que nuestro perfil de consumidor está

considerado dentro de estos segmentos de edades, además de pertenecer

al sector con mayor índice de la Población económicamente activa (PEA).

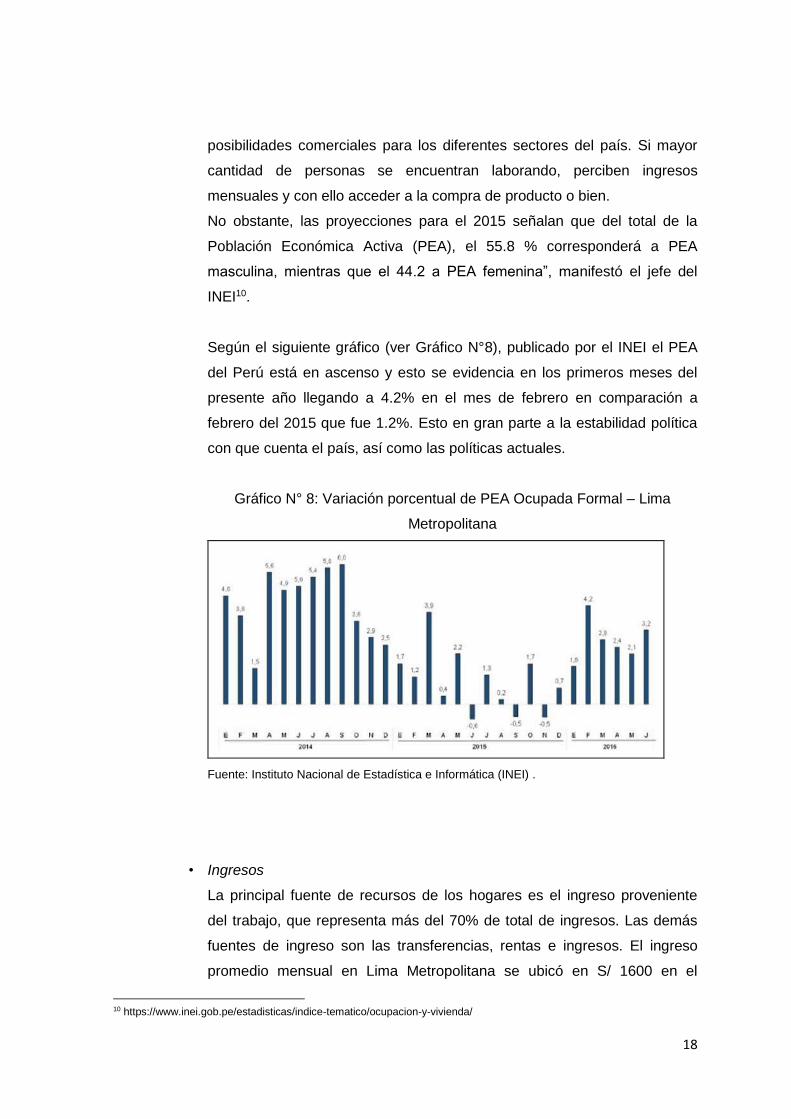

16

Gráfico N° 7: Pirámide de la población peruana, 1950, 2015

Fuente: Instituto Nacional de Estadística e Informática (INEI) .

Según el gráfico anterior (ver Gráfico N°7), al comparar las pirámides

poblacionales de los años del 1950 al 2015, se observa que estas tienden

a experimentar un progresivo y persistente incremento de la población en

edades adultas y una homogenización en los tramos de edades jóvenes,