ProcesoImportacion AII.

33

NEGOCIACION ENTRE PROVEEDOR EXTRANJERO Y COMPRADOR NACIONAL

-

Upload

alfonso-sanchez-franco -

Category

Documents

-

view

20 -

download

0

Transcript of ProcesoImportacion AII.

NEGOCIACION ENTRE PROVEEDOR EXTRANJERO Y COMPRADOR NACIONAL

NEGOCIACION DEL PRECIO EN RELACION CON EL LUGAR DE ENTREGA.

• Antes de iniciar una relación comercial internacional, es necesario recopilar información relativa al mercado de origen del producto y los potenciales proveedores.

– Países Productores.

– Países Comercializadores.

– Precios, variedades, calidad, etc.

• En la evaluación potencial de los proveedores debemos conocer si existen acuerdos comerciales con el país que nos proveerá, que nos permitan acogernos a las preferencias arancelarias otorgadas para el producto al importarlo.

El proveedor se hace responsable de mantener el precio pactado hasta el lugar de entrega de las mercancías acordado.

Este precio está relacionado con la Cláusula de venta pactada el cual es determinado por los denominados “INCOTERMS”

Los incoterms son los que delimitan la responsabilidad de entrega de las mercancías en relación al precio pactado, como También las obligaciones del vendedor en las contrataciones de fletes y seguros.

INCOTERMS 2000

EXW = Ex-Fábrica:

Significa que el vendedor entrega cuando pone la mercancía a disposición del comprador en el establecimiento del mismo vendedor o en otro lugar convenido ( Fabrica, Almacén, Etc.)

Obligaciones del Vendedor : Entrega de mercancías y documentos necesarios Empaque y Embalaje

Obligaciones del comprador: Flete interno de fábrica a lugar de embarque Aduana (documentos, permisos, requisitos, impuestos) Gastos de Exportación (Maniobras, almacenajes, agentes) Flete internacional Seguros Gastos e impuestos en el país de importación

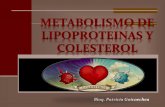

INCOTERMS 2000

FCA = Franco en el medio de transporte :

Significa que el vendedor debe entregar la mercancía al transportista internacional en el lugar determinado

Obligaciones del Vendedor : Entrega de Mercancías y documentos necesarios Empaque y Embalaje flete y seguro desde Fábrica hasta el lugar determinado por el transportista Aduana (documentos, permisos, requisitos, impuestos)

Obligaciones del comprador: Gastos de Exportación (Maniobras, almacenajes, agentes) Flete internacional Seguros Gastos e impuestos en el país de importación

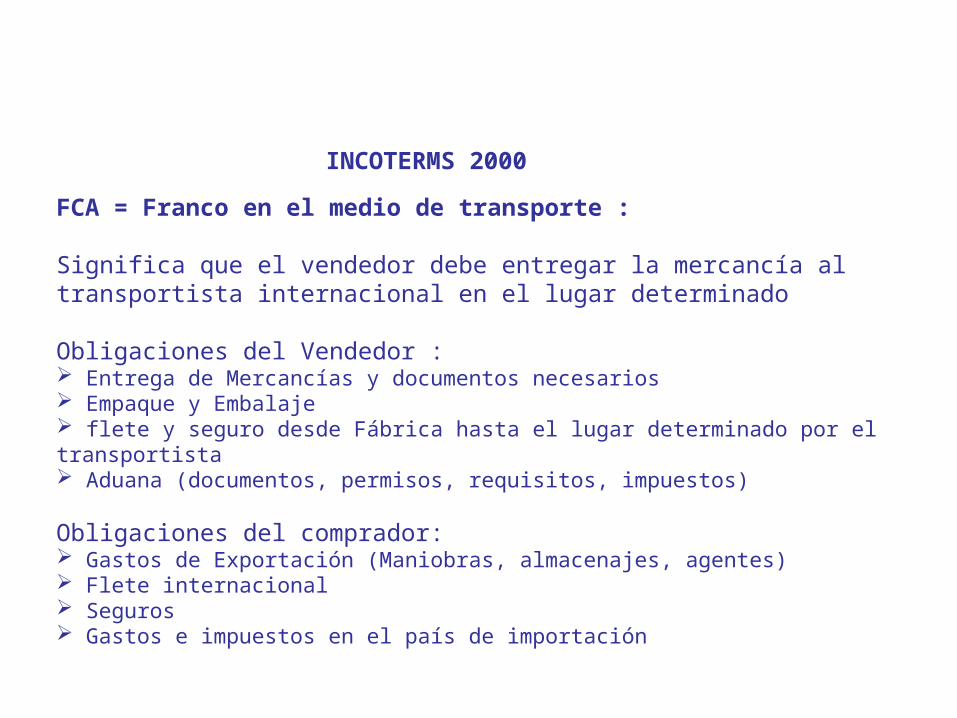

INCOTERMS 2000

FAS = Franco al costado de la nave :

Significa que el vendedor se hace responsable de colocar la mercancía al costado del medio de transporte convenido

Obligaciones del Vendedor : entrega de mercancías y documentos necesarios Empaque y Embalaje flete y seguro desde Fábrica hasta el costado de la nave de transporte Aduana (documentos, permisos, requisitos, impuestos)

Obligaciones del comprador: Gastos de Exportación (Maniobras, almacenajes, agentes) Flete internacional Seguros Gastos e impuestos en el país de importación

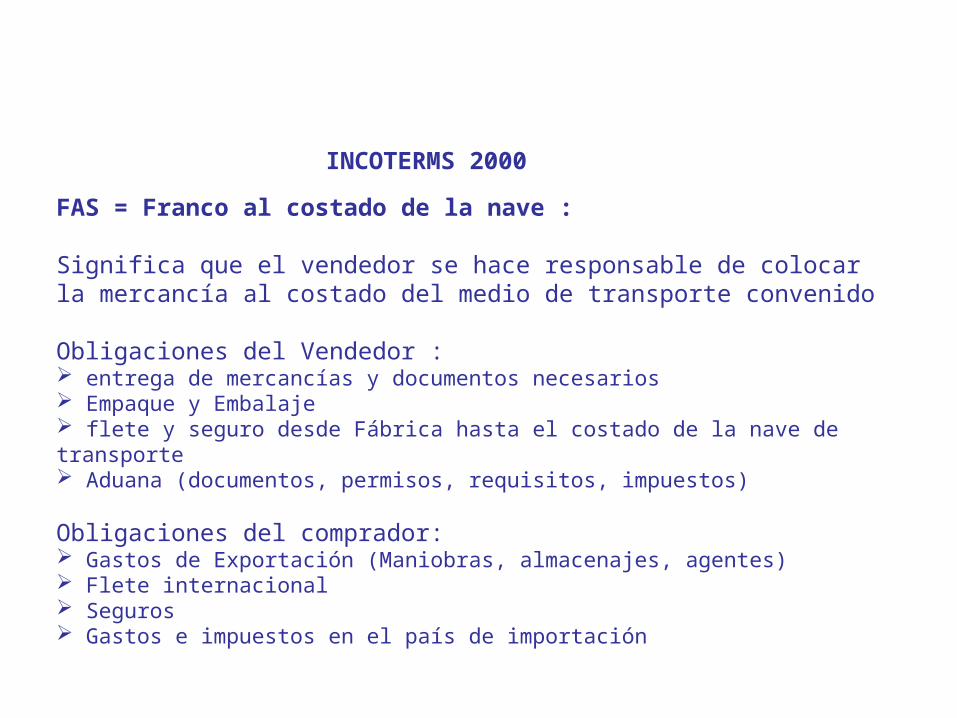

INCOTERMS 2000

FOB = Franco a bordo :

Significa que el vendedor se hace responsable de colocar la mercancía a bordo de la nave del medio de transporte convenido

Obligaciones del Vendedor : Entrega de mercancías y documentos necesarios Empaque y Embalaje flete y seguro desde Fábrica hasta el lugar donde esté la nave de transporte Gastos de exportación (maniobras, almacenaje, agentes) Aduana (documentos, permisos, requisitos, impuestos)

Obligaciones del comprador: Flete internacional Seguros Gastos e impuestos en el país de importación

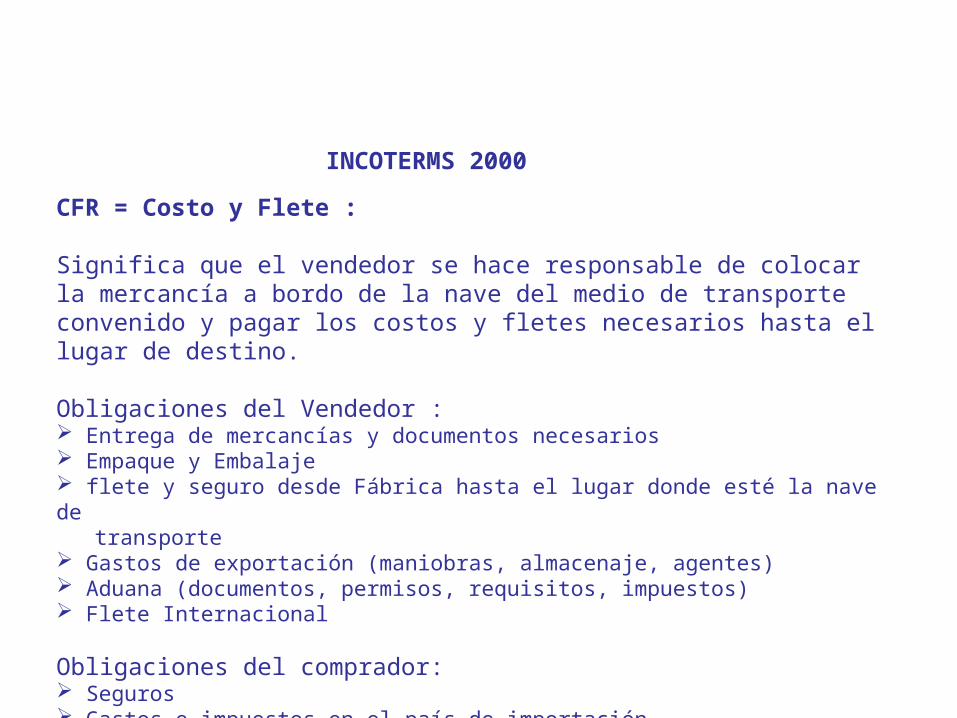

INCOTERMS 2000

CFR = Costo y Flete :

Significa que el vendedor se hace responsable de colocar la mercancía a bordo de la nave del medio de transporte convenido y pagar los costos y fletes necesarios hasta el lugar de destino.

Obligaciones del Vendedor : Entrega de mercancías y documentos necesarios Empaque y Embalaje flete y seguro desde Fábrica hasta el lugar donde esté la nave de transporte Gastos de exportación (maniobras, almacenaje, agentes) Aduana (documentos, permisos, requisitos, impuestos) Flete Internacional

Obligaciones del comprador: Seguros Gastos e impuestos en el país de importación

INCOTERMS 2000

CIF = Costo, Seguro y Flete :

Significa que el vendedor se hace responsable de colocar la mercancía a bordo de la nave del medio de transporte convenido y pagar los costos, fletes y seguros necesarios hasta el lugar de destino.

Obligaciones del Vendedor : Entrega de mercancías y documentos necesarios Empaque y Embalaje flete y seguro desde Fábrica hasta el lugar donde esté la nave de transporte Gastos de exportación (maniobras, almacenaje, agentes) Aduana (documentos, permisos, requisitos, impuestos) Flete Internacional Seguros hasta el Puerto de desembarque

Obligaciones del comprador: Gastos e impuestos en el país de importación

INCOTERMS 2000

CPT = Transporte pagado hasta : Es un término equivalente a CFR, pero que se utiliza principalmente en el transporte terrestre

CIP = Transporte y seguro pagado hasta :Es un término equivalente a CIF, pero que se utiliza principalmente en el transporte terrestre

DAF = Entregado en la frontera :El vendedor cumple con sus obligaciones cuando las mercancías se ponen a disposición del comprador antes del punto fronterizo aduanero de destino.

DES = Entregado ex-Nave :Término usado normalmente para el envío de mercancías por vía marítima, donde el comprador actúa cuando la nave llega al punto de destino indicado

DEQ = Entregado ex-Muelle :Término utilizado también normalmente para envíos por vía marítima, donde el comprador actúa en el muelle del punto de destino indicado.

INCOTERMS 2000

DDU = Entrega con los Derechos Aduaneros no pagados:Cuando el vendedor se encarga de todos los gastos y costos involucrados para entregar la mercancía en el lugar convenido del país del importador a excepcióndel desaduanamiento.

DDP = Entrega con los Derechos Aduaneros pagados:Cuando el vendedor se encarga de todos los gastos y costos involucrados para entregar la mercancía en el lugar convenido del país del importador incluyendo el desaduanamiento y el pago de los derechos e impuestos Aduaneros

EXPORTADOR BANCO EXPORT. BANCO IMPORT. IMPORTADOR

NEGOCIACION ACEPTA

CONDICIONES

EMBARCA LASMERCANCIAS Y

EMITE DOCUMENTOS DE

EMBARQUE

RECIBE DOCUMENTOS JUNTO A LETRA, PAGARE

O CHEQUE

REGISTRA COBRANZA YENVIA DOCUMENTOS AL

BANCO DEL IMPORTADOR

RECIBE DOCUMENTOS Y REGISTRA COBRANZA

EXTRANJERA Y ENTREGA A IMPORTADOR

RECIBE DOCUMENTOS PREVIO PAGO, O

ACEPTACION DE LETRA

DESADUANA LA MERCANCÍA

ENVIA AL BANCO EN EL EXTERIOR EL PAGO O LA

LETRA ACEPTADA

RECIBE EL PAGO O LALETRA ACEPTADA POR

EL COMPRADOR.

RECIBE EL PAGO DE LAS

MERCANCIAS EN COBRANZA A PLAZO

AL VENCIMIENTO INSTRUYE A SU BANCO

EL PAGO AL PROVEEDOR

ENVIA PAGO AL EXTERIORY CIERRA LA COBRANZA

RECIBE PAGO Y CIERRA LA COBRABZA.

EXPORTADOR BANCO EXPORT. BANCO IMPORT. IMPORTADOR

RECIBE L/C Y PROCEDE AL EMBARQUE

SOLICITAEMISIÓN

EMBARCA LASMERCANCIAS Y

EMITE DOCUMENTOS DE

EMBARQUE

RECIBE L/C Y NOTIFICAA EXPORTADOR , CONFIRMANDOLA

RECIBE DOCUMENTOS Y VERIFICA CMPLIMIENTO

DE TODAS LAS CONDICIONES

EMITE L/C SEGÚN INSTRUCCIONES DEL

IMPORTADOR Y ENVIA ABANCO DEL PAIS

EXPORTADOR

RECIBE DOCUMENTOS PREVIO PAGO, O

ACEPTACION DE LETRA

DESADUANA LA MERCANCÍA

RECIBE DOCUMENTOS Y ENTREGA A IMPORTADOR

NEGOCIA L/C CONLOS DOCUMENTOS

REQUERIDOS

RECIBE LEVANTAMIENTO DE DISCREPANCIAS E INSTRUYE PAGO AL

EXPORTADOR RECIBE EL PAGO

DE LAS MERCANCIAS

NEGOCIACIÓN LIMPIAPAGA SU VALOR EL

EXPORTADOR Y ENVIADOCUMENTOS AL BANCO

EMISOR.

NEGOCIACION CON DISCREPANCIAS, ENVIA

DOCUMENTOS AL BANCOEMISOR, Y ESPERA

INSTRUCCIONES PARA PAGO.

RECIBE DOCUMENTOS Y SOLICITA LEVANTAMIENTO

DE DISCREPANCIAS

ACEPTA DISCREPANCIAS

PAGA AL EXPORTADOR

TRAMITACIÓN ADUANERA

Definiciones :

Declaración : Documento mediante el cual se formaliza una destinación aduanera, el que deberá indicar la clase o modalidad de la destinación de que se trate.

Destinación : Manifestación de voluntad del dueño, consignante o Aduanera consignatario que indica el régimen aduanero que debe

darse a las mercancías que ingresan o salen del territorio nacional.

Importación : Introducción Legal de mercancía extranjera para su uso o consumo en el país.

Exportación : Salida legal de mercancías nacionales o nacionalizadas para su uso o consumo en el exterior.

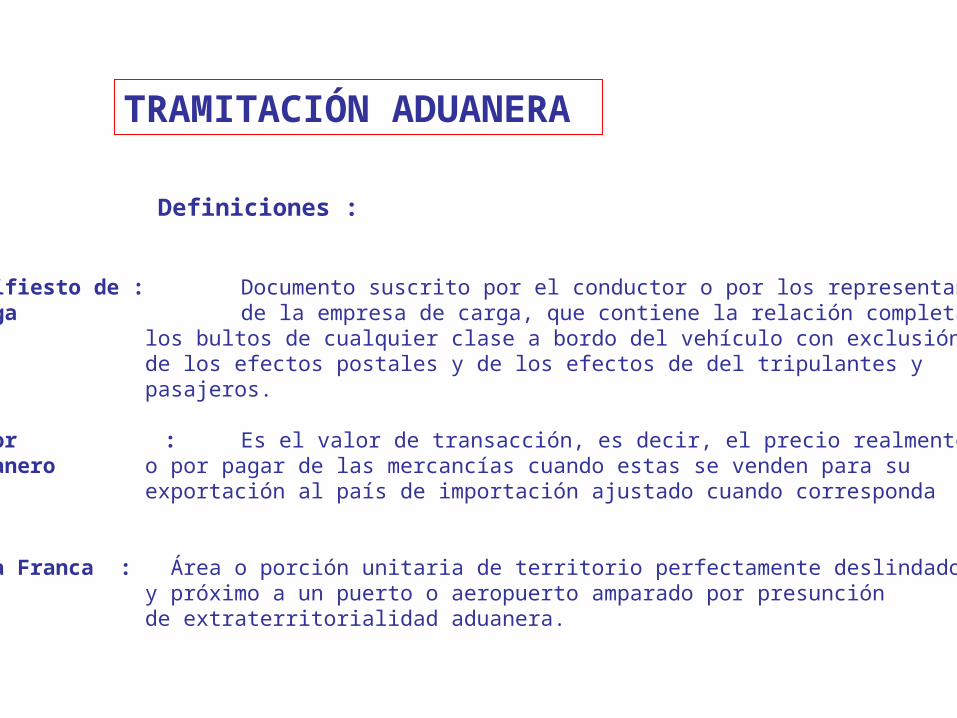

TRAMITACIÓN ADUANERA

Definiciones :

Manifiesto de : Documento suscrito por el conductor o por los representantesCarga de la empresa de carga, que contiene la relación completa de

los bultos de cualquier clase a bordo del vehículo con exclusión de los efectos postales y de los efectos de del tripulantes y pasajeros.

Valor : Es el valor de transacción, es decir, el precio realmente pagadoAduanero o por pagar de las mercancías cuando estas se venden para su

exportación al país de importación ajustado cuando corresponda

Zona Franca : Área o porción unitaria de territorio perfectamente deslindadoy próximo a un puerto o aeropuerto amparado por presunciónde extraterritorialidad aduanera.

TRAMITACIÓN ADUANERA

Agentes de Aduana :

• Históricamente las Aduanas tuvieron su origen en la necesidad de controlar el paso de mercancías y personas por las fronteras de los países.

Otro de los objetivos fue el recaudar recursos para el Estado, principalmente en la Importación, aunque también existieron casos de derechos en la exportación (caso del Salitre en Chile)

• La Aduana en Chile y América existen desde la época colonial, con distintos nombres, siendo lo mas relevante la creación de la Real Aduana en el Año 1770, y a la reorganización de ésta producida en Santiago en 1774 , y posteriormente en la Aduana de Valparaíso en 1795

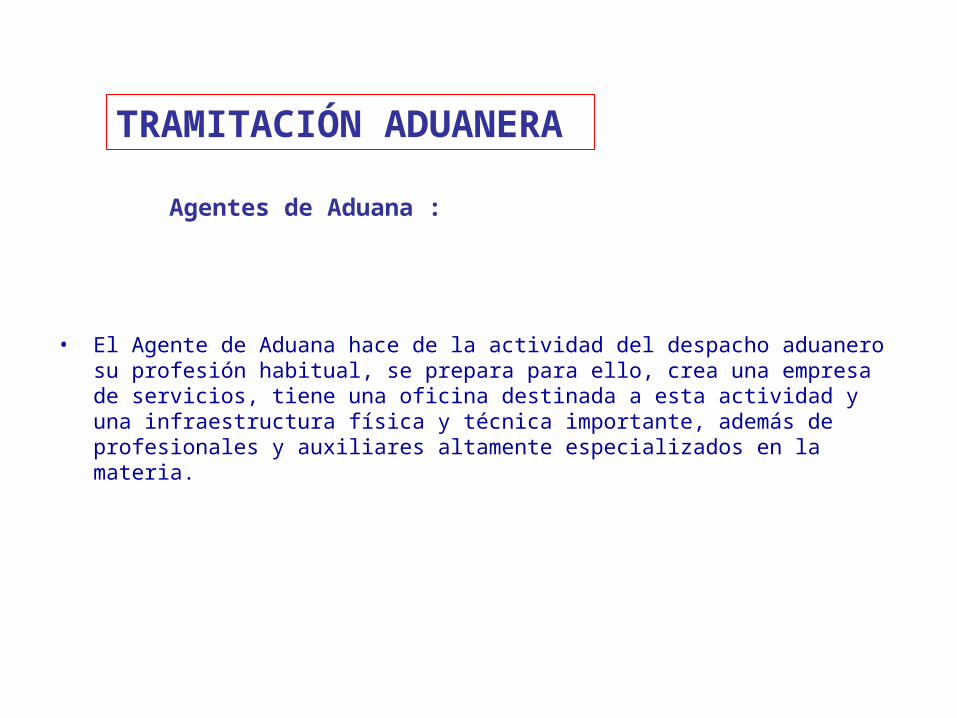

TRAMITACIÓN ADUANERA

Agentes de Aduana :

• El Agente de Aduana hace de la actividad del despacho aduanero su profesión habitual, se prepara para ello, crea una empresa de servicios, tiene una oficina destinada a esta actividad y una infraestructura física y técnica importante, además de profesionales y auxiliares altamente especializados en la materia.

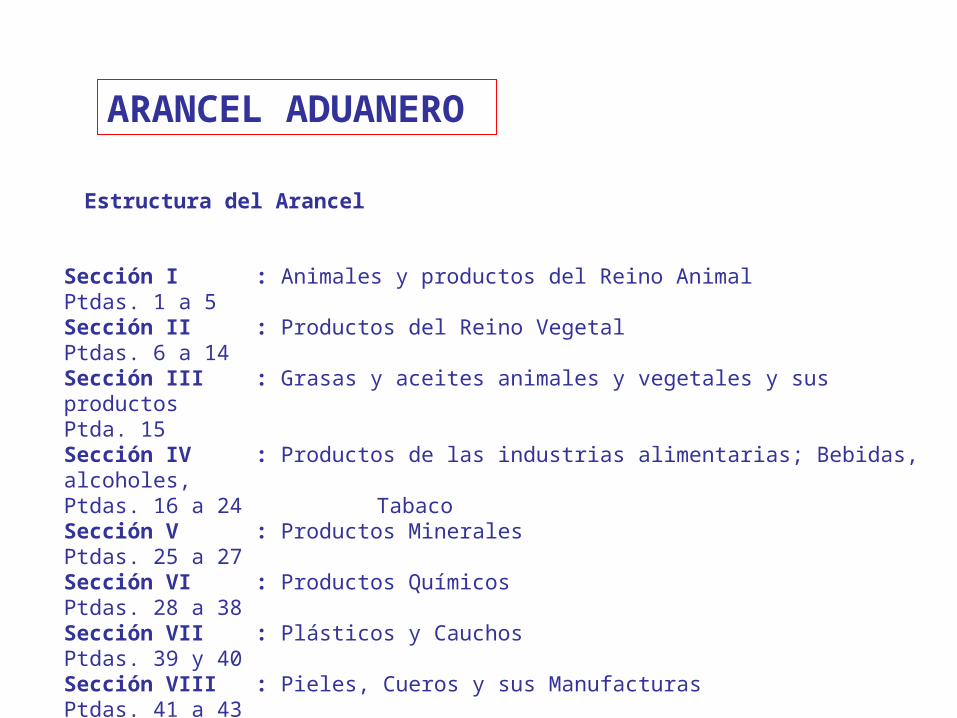

ARANCEL ADUANERO

Estructura del Arancel

Sección I : Animales y productos del Reino Animal Ptdas. 1 a 5Sección II : Productos del Reino Vegetal Ptdas. 6 a 14Sección III : Grasas y aceites animales y vegetales y sus productos Ptda. 15Sección IV : Productos de las industrias alimentarias; Bebidas, alcoholes,Ptdas. 16 a 24 TabacoSección V : Productos Minerales Ptdas. 25 a 27 Sección VI : Productos QuímicosPtdas. 28 a 38 Sección VII : Plásticos y Cauchos Ptdas. 39 y 40Sección VIII : Pieles, Cueros y sus Manufacturas Ptdas. 41 a 43

ARANCEL ADUANERO

Estructura del Arancel

Sección IX : Madera, Carbón y sus manufacturas Ptdas. 44 a 46 Sección X : Papel o Cartón Ptdas. 47 a 49 Sección XI : Materiales textiles y sus manufacturasPtdas. 50 a 63 Sección XII : Calzados, Sombreros, Paraguas, Flores artificiales, Ptdas. 64 a 67 Manufacturas de cabellos. Sección XIII : Piedras, Cemento, Vidrio y sus manufacturas Ptdas. 68 a 70Sección XIV : Piedras y metales preciosos y sus manufacturas, joyas Ptda. 71 Bisutería y monedas. Sección XV : Metales comunes y sus manufacturas Ptdas. 72 a 83Sección XVI : Máquinas, Artículos y aparatos eléctricos Ptdas. 84 y 85

ARANCEL ADUANERO

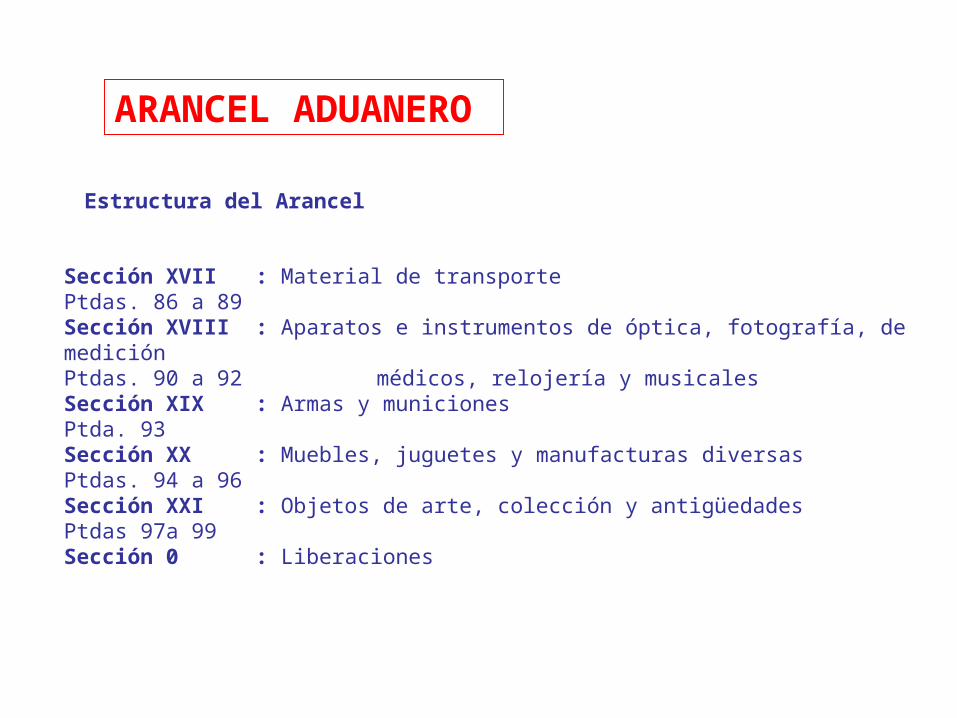

Estructura del Arancel

Sección XVII : Material de transporte Ptdas. 86 a 89 Sección XVIII : Aparatos e instrumentos de óptica, fotografía, de medición Ptdas. 90 a 92 médicos, relojería y musicales Sección XIX : Armas y municiones Ptda. 93Sección XX : Muebles, juguetes y manufacturas diversas Ptdas. 94 a 96 Sección XXI : Objetos de arte, colección y antigüedades Ptdas 97a 99Sección 0 : Liberaciones

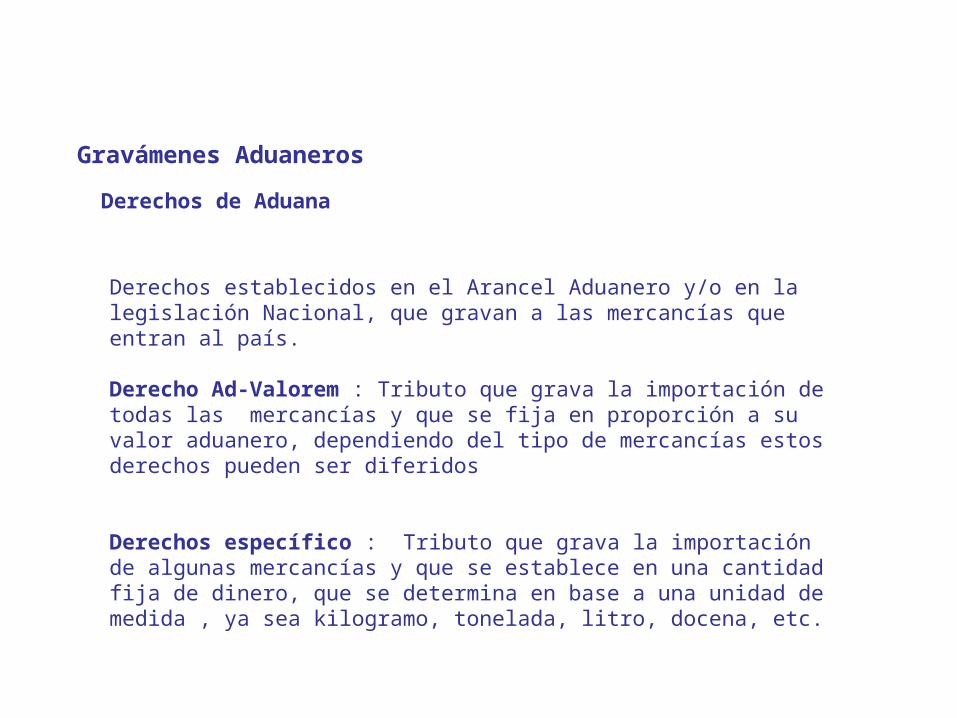

Gravámenes Aduaneros

Derechos de Aduana

Derechos establecidos en el Arancel Aduanero y/o en la legislación Nacional, que gravan a las mercancías que entran al país.

Derecho Ad-Valorem : Tributo que grava la importación de todas las mercancías y que se fija en proporción a su valor aduanero, dependiendo del tipo de mercancías estos derechos pueden ser diferidos

Derechos específico : Tributo que grava la importación de algunas mercancías y que se establece en una cantidad fija de dinero, que se determina en base a una unidad de medida , ya sea kilogramo, tonelada, litro, docena, etc.

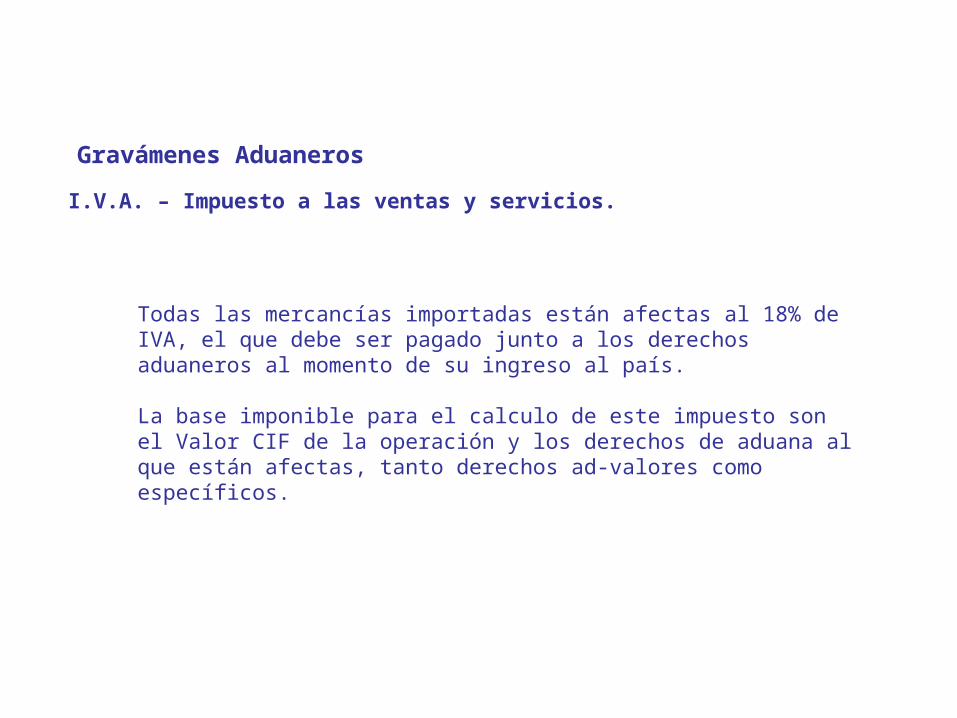

Gravámenes Aduaneros

I.V.A. – Impuesto a las ventas y servicios.

Todas las mercancías importadas están afectas al 18% de IVA, el que debe ser pagado junto a los derechos aduaneros al momento de su ingreso al país.

La base imponible para el calculo de este impuesto son el Valor CIF de la operación y los derechos de aduana al que están afectas, tanto derechos ad-valores como específicos.

Gravámenes Aduaneros

Impuestos Adicionales :

Impuestos Adicionales al lujo, cuya base imponible es la misma del IVA.

Impuesto del 15% :

Artículos de oro, platino y marfilJoyas, piedras preciosas naturales o sintéticasPieles finas Alfombras y tapices finos Vehículos casa rodante autopropulsados Conservas de caviar y sus sucedáneosArmas de aire o gas comprimido , excepto las de caza submarina

Impuesto del 50%:

Artículos de pirotecnia.

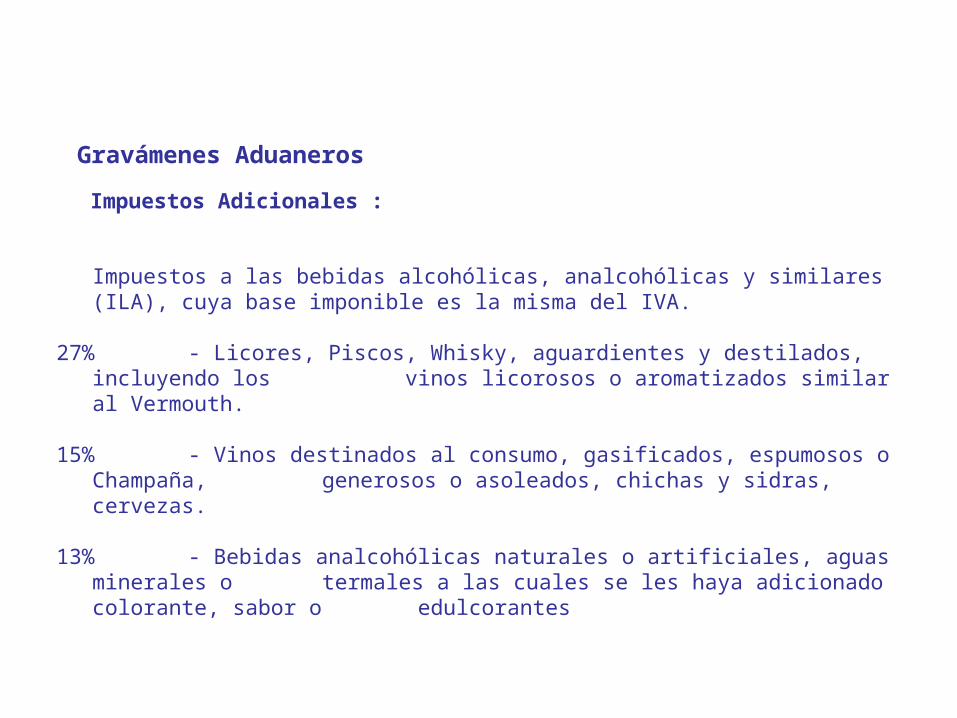

Gravámenes Aduaneros

Impuestos Adicionales :

Impuestos a las bebidas alcohólicas, analcohólicas y similares (ILA), cuya base imponible es la misma del IVA.

27% - Licores, Piscos, Whisky, aguardientes y destilados, incluyendo los vinos licorosos o aromatizados similar al Vermouth.

15% - Vinos destinados al consumo, gasificados, espumosos o Champaña, generosos o asoleados, chichas y sidras, cervezas.

13% - Bebidas analcohólicas naturales o artificiales, aguas minerales o termales a las cuales se les haya adicionado colorante, sabor o edulcorantes

Gravámenes Aduaneros

Impuestos Adicionales :

Otros Impuestos adicionales:

Impuestos a los tabacos manufacturados. Impuesto a los combustibles Impuesto a los vehículos automóviles cuyo valor CIF sea superior a US$

27.726,85.

Gravámenes Aduaneros

Tasas y Sobretasas arancelarias :

Tasas:

Aforo por examen Admisión Temporal Presunción de abandono Almacenaje Aduanero Impuesto al valor de la mano de obra

Sobretasas :

Sobretasas establecidas como medidas de salvaguarda

Ejemplo Harina de trigo , Sobretasa de un 14% vigente hasta el 10.12.2006excepto aquellas cuyo valor CIF sea interior a US$ 0.30 x kilo neto , y que Además cumpla con algunas condiciones físico-químicas establecidas , comotambién a México, Canadá y Perú.

• INFRACCIONES ADUANERAS:

Históricamente son de dos tipos:

a) Las que constituyen delito (contrabando)

b) Las de carácter reglamentarias.

Estas infracciones son reglamentadas e investigadas según nuestra normatividad.

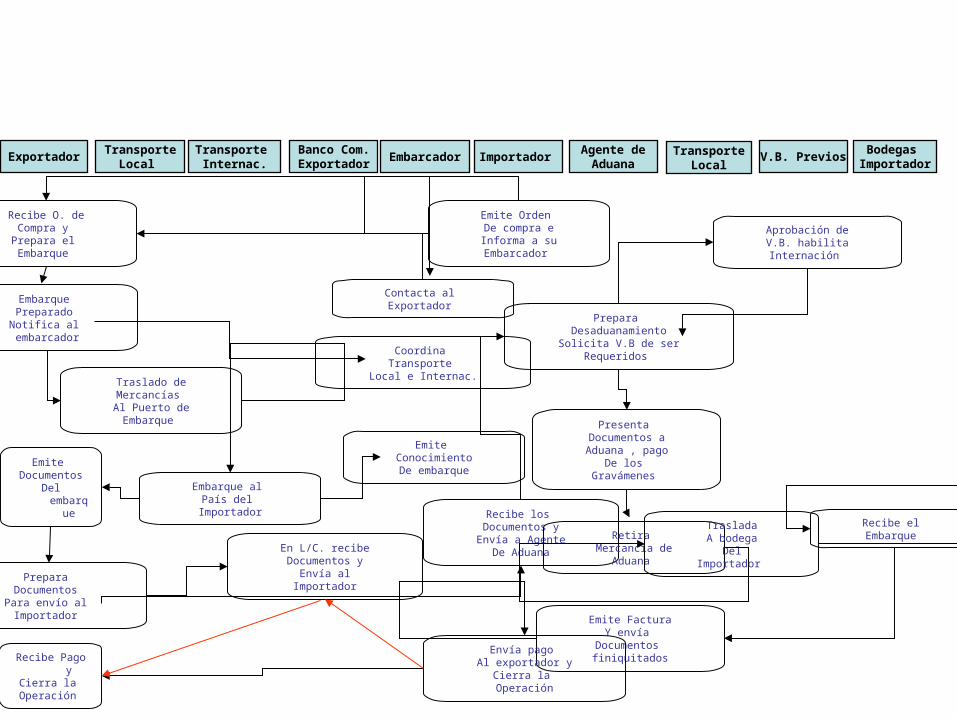

TransporteLocal

Transporte Internac.

Banco Com.Exportador

Embarcador Importador Agente de

AduanaV.B. PreviosExportador Transporte

LocalBodegas

Importador

Emite Orden De compra eInforma a suEmbarcador

Recibe O. deCompra y Prepara el Embarque

Contacta al Exportador

Embarque Preparado Notifica al

embarcadorCoordina

Transporte Local e Internac.Traslado de

Mercancías Al Puerto deEmbarque

Embarque al País del

Importador

Emite Documentos

Del embar

que

Emite ConocimientoDe embarque

Prepara Documentos Para envío al Importador

En L/C. recibeDocumentos y

Envía alImportador

Recibe los Documentos yEnvía a Agente

De Aduana

Prepara DesaduanamientoSolicita V.B de ser

Requeridos

Aprobación deV.B. habilitaInternación

Presenta Documentos aAduana , pago

De los Gravámenes

Retira Mercancía de

Aduana

TrasladaA bodega

DelImportador

Recibe el Embarque

Emite FacturaY envía

Documentos finiquitados

Envía pago Al exportador y

Cierra la Operación

Recibe Pago y

Cierra la Operación

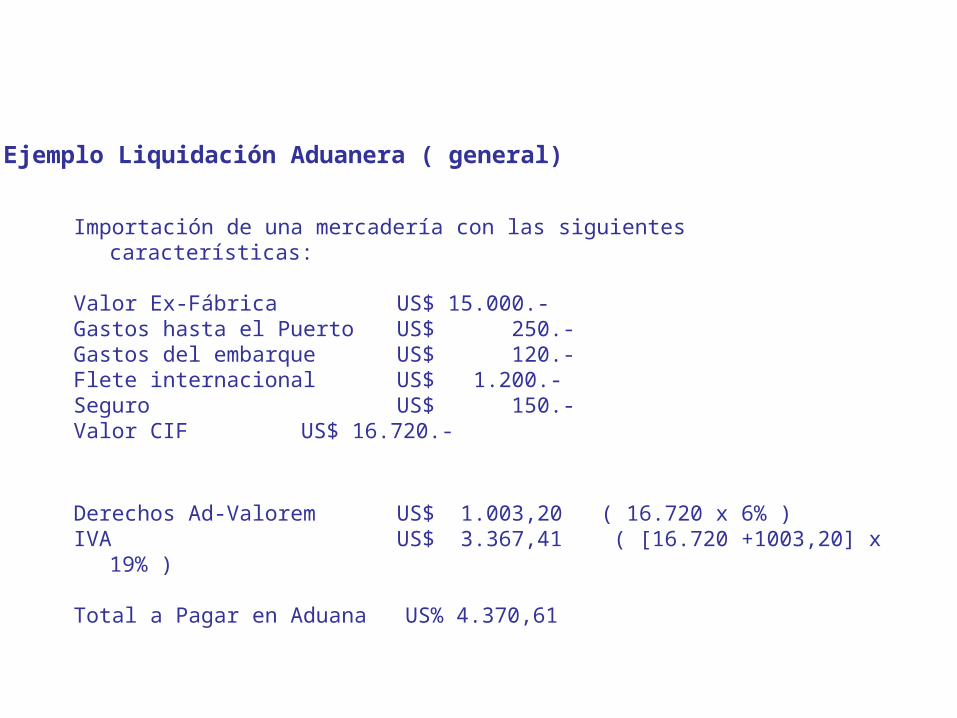

Ejemplo Liquidación Aduanera ( general)

Importación de una mercadería con las siguientes características:

Valor Ex-Fábrica US$ 15.000.-Gastos hasta el Puerto US$ 250.-Gastos del embarque US$ 120.-Flete internacional US$ 1.200.-Seguro US$ 150.- Valor CIF US$ 16.720.-

Derechos Ad-Valorem US$ 1.003,20 ( 16.720 x 6% ) IVA US$ 3.367,41 ( [16.720 +1003,20] x 19% )

Total a Pagar en Aduana US% 4.370,61

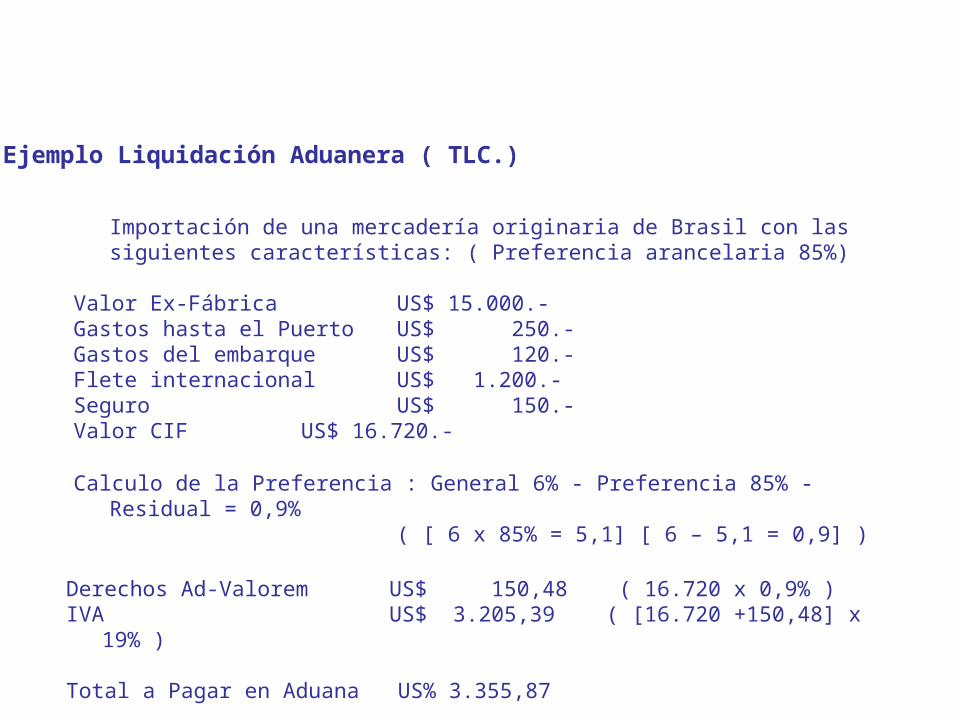

Ejemplo Liquidación Aduanera ( TLC.)

Importación de una mercadería originaria de Brasil con las siguientes características: ( Preferencia arancelaria 85%)

Valor Ex-Fábrica US$ 15.000.-Gastos hasta el Puerto US$ 250.-Gastos del embarque US$ 120.-Flete internacional US$ 1.200.-Seguro US$ 150.- Valor CIF US$ 16.720.-

Derechos Ad-Valorem US$ 150,48 ( 16.720 x 0,9% ) IVA US$ 3.205,39 ( [16.720 +150,48] x 19% )

Total a Pagar en Aduana US% 3.355,87

Calculo de la Preferencia : General 6% - Preferencia 85% - Residual = 0,9%( [ 6 x 85% = 5,1] [ 6 – 5,1 = 0,9] )

Ejemplo Liquidación Aduanera ( TLC.)

Importación de una mercadería originaria de Brasil con las siguientes características: ( Preferencia arancelaria 100%)

Valor Ex-Fábrica US$ 15.000.-Gastos hasta el Puerto US$ 250.-Gastos del embarque US$ 120.-Flete internacional US$ 1.200.-Seguro US$ 150.- Valor CIF US$ 16.720.-

Derechos Ad-Valorem US$ 0 IVA US$ 3.176,80 ( 16.720 x 19% )

Total a Pagar en Aduana US$ 3.176,80