Resultados Finales de Fiscalización DAI Proceso Modalidad ...

Upload

jhon-christian-nepo-villanoCategory

view

43download

0

INTEGRANTES:

Nepo Villano, Jhon Christian

Rojas Soto, Rosa Melissa

Vilca Moreno, Daniela Roxana

Rondan Trocones, Joselyn

Proceso de Fiscalización:

Resultados de Requerimiento -

Conclusiones del proceso de

Fiscalización

Artículo 62 del Código Tributario

“La facultad de fiscalización de la Administración Tributaria se ejerce en

forma discrecional, de acuerdo a lo establecido en el último párrafo de la

Norma IV del Título Preliminar. El ejercicio de la función fiscalizadora

incluye la inspección, investigación y el control del cumplimiento de

obligaciones tributarias, incluso de aquellos sujetos que gocen de

inafectación, exoneración o beneficios tributarios…”

FISCALIZACIÓN

De acuerdo al articulo, la Fiscalización en otras palabras,consiste en inspeccionar, investigar y controlar elcumplimiento de obligaciones tributarias.

PROCEDIMIENTO

AGENTE FISCALIZADOR

SUJETO FISCALIZADO

EL PROCEDIMIENTO DE FISCALIZACIÓN

BASE LEGAL Esta regulado por los artículos 61 y 62

del Código Tributario Adicionalmente, el procedimiento de

Fiscalización también esta reglamentado por el Decreto Supremo N°085-2007.EF.

DOCUMENTACIÓN

CARTAS(Art.3° Decreto Supremo N°085-

2007.EF.)

ACTAS(Art.5° Decreto Supremo N°085-

2007.EF.)

REQUERIMIENTOS(Art.4° Decreto Supremo N°085-

2007.EF.)

RESULTADO DE REQUERIMIENTO

(Art.6° Decreto Supremo N°085-2007.EF.)

RESULTADO DE REQUERIMIENTO(Art.6° Decreto Supremo N°085-2007.EF.)

• Es el documento mediante el cual se comunica al SujetoFiscalizado el cumplimiento o incumplimiento de losolicitado en el Requerimiento. También puede utilizarsepara notificarle los resultados de la evaluación efectuada alos descargos que hubiera presentado respecto de lasobservaciones formuladas e infracciones imputadasdurante el transcurso del Procedimiento de Fiscalización.

• Asimismo, este documento se utilizará para detallar si,cumplido el plazo otorgado por la SUNAT de acuerdo a lodispuesto en el artículo 75 del Código Tributario, el SujetoFiscalizado presentó o no sus observaciones debidamentesustentadas, así como para consignar la evaluaciónefectuada por el Agente Fiscalizador de éstas.

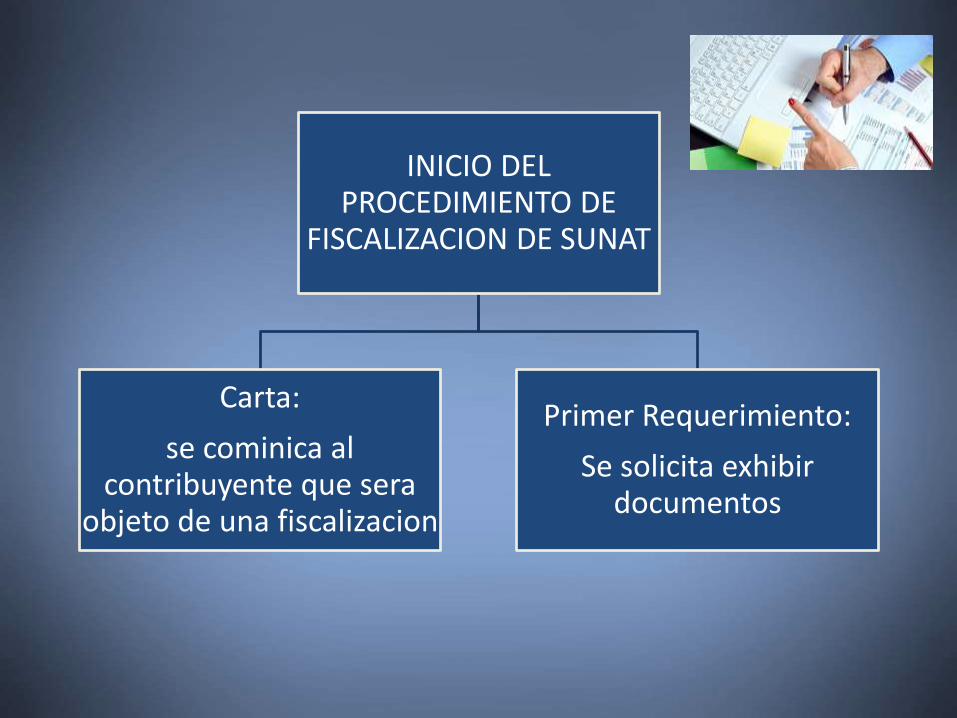

INICIO DEL PROCEDIMIENTO DE

FISCALIZACION DE SUNAT

Carta:

se cominica al contribuyente que sera

objeto de una fiscalizacion

Primer Requerimiento:

Se solicita exhibir documentos

Desarrollo del procedimiento de fiscalización

Los requerimientos de información

A través de los Requerimientos la Administración Tributaria solicita al contribuyente la exhibición y/o presentación de la documentación relacionados con los hechos susceptibles de generar obligaciones tributarias.

Estos son emitidos con la finalidad de obtener información de los deudores tributarios relacionados con sus actividades económicas y así revelar información que pueda ser utilizada en la selección de deudores tributarios a ser fiscalizados.

Requerimientos específicos

Finalidad de solicitar documentación y/o análisis adicionales a los ya solicitados. Asimismo son utilizados para comunicar a los deudores tributarios los hallazgos por agente Fiscalizador (inconsistencias, reparos y/o infracciones).

La Administración Tributaria puede emitir los requerimientos específicos.

Los cuales deben respetar los límites legales establecidos en nuestro sistema tributario, sin vulnerar los derechos de los deudores tributarios.

Resultados de requerimiento

• Mediante el documento denominado” Resultados de Requerimiento” la SUNAT comunica al contribuyente el cumplimiento o incumplimiento de los documentación y/o información solicitada en el Requerimiento.

Los cuales se utilizan para

• Comunicar el incumplimiento o cumplimiento de lo solicitado en el requerimiento.

• Notificar los resultados de la evaluación.

• Detallar si cumplido el plazo por la SUNAT, el fiscalizado presentó o no sus observaciones debidamente sustentadas, así como la evaluación efectuada por el Agente Fiscalizador.

Supuestos en los cuales se regula la exhibición y/o presentación de la documentación y se permite la posibilidad que el sujeto fiscalizado solicite una prórroga del plazo

Cuando se requiera la exhibición y/o presentación de documentación de manera inmediata y el sujeto fiscalizado justifique la ampliación de un plazo para la presentación de la misma. El Agente Fiscalizador deberá cumplir con elabora un Acta, la cual necesariamente deberá incorporar la siguiente información:

• Deja constancia de las razones comunicadas por el sujeto fiscalizado que impiden la presentación oportuna de los documentos solicitados, además de la evaluación de éstas.

• Se debe indicar la nueva fecha en que debe cumplirse con lo requerido.

• Solo si la solicitud presentada luego de ser analizada por parte del fisco resulta favorable, el plazo que se otorgue no deberá ser menor a dos (2) días hábiles.

El segundo párrafo del numeral 1 del artículo 7º del Reglamento en mención indica que si el sujeto fiscalizado no solicita la prórroga se elaborará el resultado del Requerimiento.

Cierre del Requerimiento

Primer Requerimiento

• Si el Sujeto Fiscalizado no exhibe y/o no presenta la totalidad de lo requerido, se podrá reiterar la exhibición y/o presentación mediante un nuevo Requerimiento.

• Si el día señalado para la exhibición y/o presentación el Agente Fiscalizador no asiste al lugar fijado para ello, se entenderá que el Sujeto Fiscalizado exhiba y/o presente la totalidad de lo requerido en la nueva fecha que la SUNAT le comunique mediante Carta. En esta última fecha, se deberá realizar el cierre del Requerimiento.

Demás Requerimientos

• Se procederá al cierre vencido el plazo consignado en el Requerimiento o, la nueva fecha otorgada en caso de una prórroga; y, culminada la evaluación de los descargos del Sujeto Fiscalizado a las observaciones imputadas en el Requerimiento.

11/28/2017 13

CONCLUSIONES Y

RECOMENDACIONES DEL

PROCESO DE

FISCALIZACIÓN

11/28/2017 14

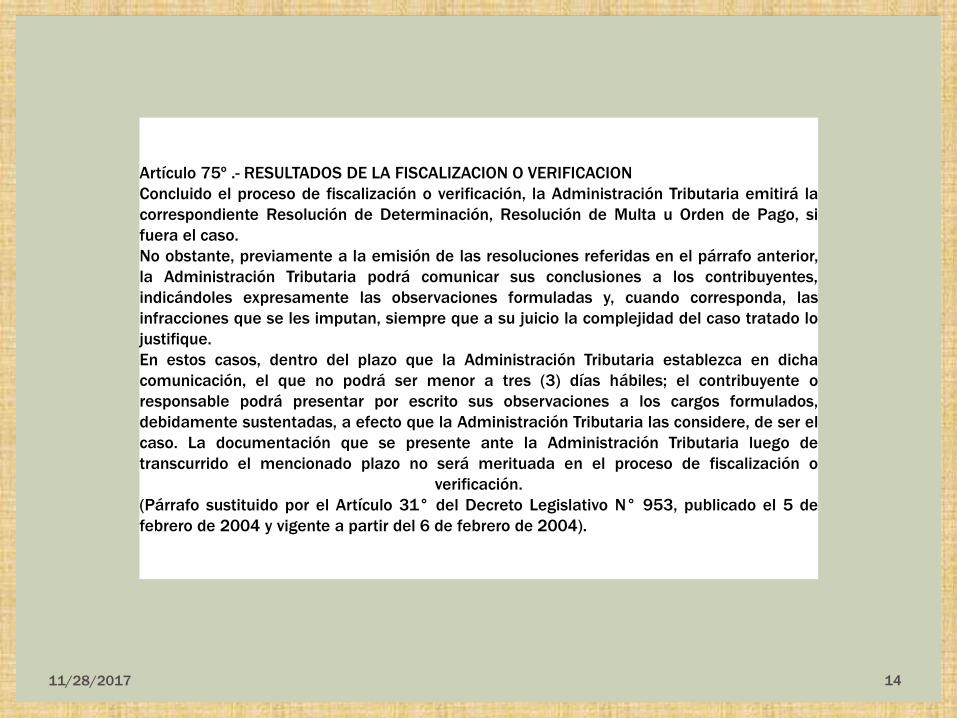

Artículo 75º .- RESULTADOS DE LA FISCALIZACION O VERIFICACION

Concluido el proceso de fiscalización o verificación, la Administración Tributaria emitirá la

correspondiente Resolución de Determinación, Resolución de Multa u Orden de Pago, si

fuera el caso.

No obstante, previamente a la emisión de las resoluciones referidas en el párrafo anterior,

la Administración Tributaria podrá comunicar sus conclusiones a los contribuyentes,

indicándoles expresamente las observaciones formuladas y, cuando corresponda, las

infracciones que se les imputan, siempre que a su juicio la complejidad del caso tratado lo

justifique.

En estos casos, dentro del plazo que la Administración Tributaria establezca en dicha

comunicación, el que no podrá ser menor a tres (3) días hábiles; el contribuyente o

responsable podrá presentar por escrito sus observaciones a los cargos formulados,

debidamente sustentadas, a efecto que la Administración Tributaria las considere, de ser el

caso. La documentación que se presente ante la Administración Tributaria luego de

transcurrido el mencionado plazo no será merituada en el proceso de fiscalización o

verificación.

(Párrafo sustituido por el Artículo 31° del Decreto Legislativo N° 953, publicado el 5 de

febrero de 2004 y vigente a partir del 6 de febrero de 2004).

El proceso de fiscalización es un mecanismo muy importante.

El inicio del procedimiento de fiscalización no implica una vulneración a los derechos fundamentales del contribuyente.

Los Requerimientos son importantes tanto para la Administración Tributaria como para los contribuyentes.

Es imprescindible que el contribuyente tenga pleno conocimiento de las conclusiones de la autoridad administrativa, si es que se le han detectado infracciones o algún otro incumplimiento tributario que tenga como resultado una sanción.

11/28/2017 15

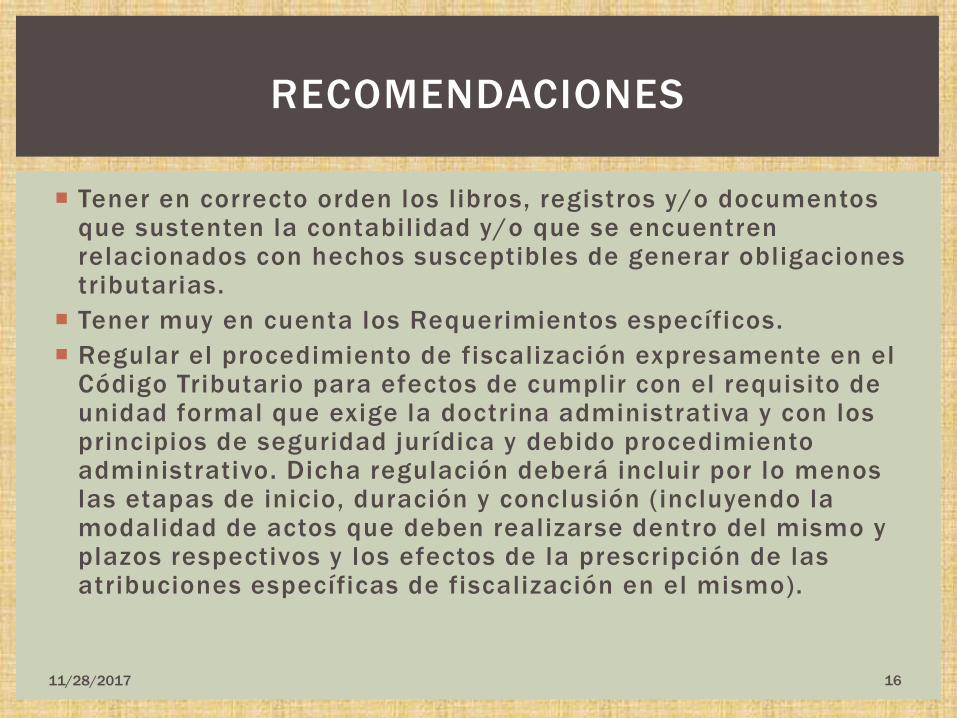

CONCLUSIONES

Tener en correcto orden los libros, registros y/o documentos que sustenten la contabilidad y/o que se encuentren relacionados con hechos susceptibles de generar obligaciones tributarias.

Tener muy en cuenta los Requerimientos específicos.

Regular el procedimiento de fiscalización expresamente en el Código Tributario para efectos de cumplir con el requisito de unidad formal que exige la doctrina administrativa y con los principios de seguridad jurídica y debido procedimiento administrativo. Dicha regulación deberá incluir por lo menos las etapas de inicio, duración y conclusión (incluyendo la modalidad de actos que deben realizarse dentro del mismo y plazos respectivos y los efectos de la prescripción de las atribuciones específicas de fiscalización en el mismo).

11/28/2017 16

RECOMENDACIONES