“Procedimiento de Fiscalización Tributaria –...

88

“Procedimiento de Fiscalización Tributaria – Facultades de la Administración y cómo afrontarla” Abril 2012 Socios Premium

Transcript of “Procedimiento de Fiscalización Tributaria –...

“Procedimiento de Fiscalización Tributaria –

Facultades de la Administración y cómo afrontarla”

Abril 2012

Socios Premium

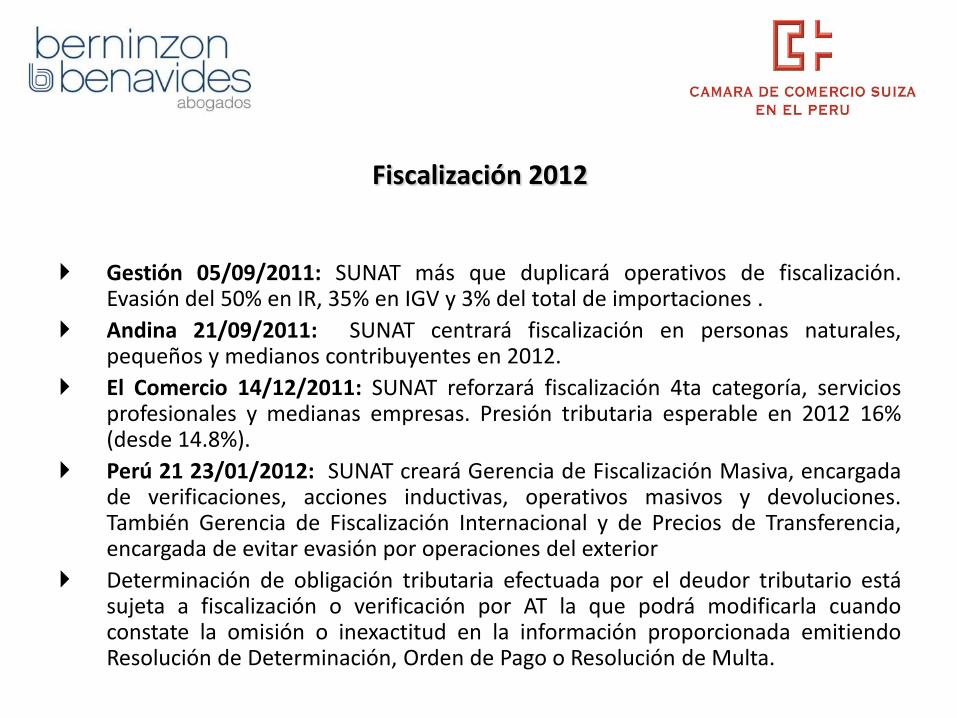

Fiscalización 2012

Gestión 05/09/2011: SUNAT más que duplicará operativos de fiscalización. Evasión del 50% en IR, 35% en IGV y 3% del total de importaciones .

Andina 21/09/2011: SUNAT centrará fiscalización en personas naturales, pequeños y medianos contribuyentes en 2012.

El Comercio 14/12/2011: SUNAT reforzará fiscalización 4ta categoría, servicios profesionales y medianas empresas. Presión tributaria esperable en 2012 16% (desde 14.8%).

Perú 21 23/01/2012: SUNAT creará Gerencia de Fiscalización Masiva, encargada de verificaciones, acciones inductivas, operativos masivos y devoluciones. También Gerencia de Fiscalización Internacional y de Precios de Transferencia, encargada de evitar evasión por operaciones del exterior

Determinación de obligación tributaria efectuada por el deudor tributario está sujeta a fiscalización o verificación por AT la que podrá modificarla cuando constate la omisión o inexactitud en la información proporcionada emitiendo Resolución de Determinación, Orden de Pago o Resolución de Multa.

Fiscalización 2012

Acciones de fiscalización 2012 :

Contribuyentes a ser fiscalizados 2012

N° Acciones de fiscalización

Incremento sobre 2011

Personas Naturales 116,321 165.92%

MEPECOS 149,332 147.15%

MEGA 191 22.50%

GRANDES 677 58.55%

RER 25,008 121.70%

RUS 118,321 127.70

Fiscalización 2012

Acciones de fiscalización 2012: Acciones de fiscalización incremento de 141.80% al pasar de 171,118 en 2011 a 413,716 en 2012.

Sectores Económicos

N° Acciones de fiscalización

Incremento sobre 2011

Construcción 23,774 259.99%

Comercio 96,399 151.05%

Servicios 259,405 132.41%

Manufactura 22,105 136%

Agropecuario 7,471 138%

Pesca 2,342 129%

Minería 2,220 132%

Facultad de Fiscalización

Art. 61º Código Tributario.-

Determinación de obligación tributaria efectuada por el deudor tributario está sujeta a fiscalización o verificación por AT la que podrá modificarla cuando constate la omisión o inexactitud en la información proporcionada emitiendo Resolución de Determinación, Orden de Pago o Resolución de Multa.

Facultad de Fiscalización

Art. 62º Código Tributario.-

El ejercicio de la función fiscalizadora incluye la inspección, investigación y control del cumplimiento de obligaciones tributarias, incluso de aquellos sujetos que gocen de inafectación exoneración o beneficios tributarios.

Procedimiento de Fiscalización

Definición Normativa

Reglamento del Procedimiento de Fiscalización de la SUNAT: procedimiento mediante el cual la SUNAT comprueba la correcta determinación de la obligación tributaria así como el cumplimiento de las obligaciones formales relacionadas a ellas.

Culmina con la notificación de Resolución de Determinación y de ser el caso, de las Resoluciones de Multa que correspondan por las infracciones que se detecten en el referido procedimiento.

AUDITORÍA TRIBUTARIA: Definición.

• Auditoría Tributaria se define como el conjunto de técnicas y procedimientos destinados a examinar la situación tributaria de las empresas con la finalidad de poder determinar el correcto y oportuno cumplimiento de sus obligaciones tributarias que son de naturaleza sustancial y formal.

OBJETIVOS DE LA AUDITORÍA TRIBUTARIA

A) Determinar la veracidad de los resultados de la empresa así como de la materia imponible.

B) Establecer la fehaciencia de la contabilidad a través del análisis de los libros registros documentos y operaciones involucradas.

C) Estudiar la aplicación de las prácticas contables sustentadas en los principios de contabilidad generalmente aceptados.

D) Determinar el correcto y oportuno cumplimiento de sus obligaciones tributarias.

FASES DE LA AUDITORIA TRIBUTARIA

A) Análisis y selección de sectores económicos.

B) Análisis y selección del contribuyente.

C) Programación de la auditoría.

D) Auditoría tributaria.

INICIO DE LA AUDITORÍA TRIBUTARIA

RTF: Nº 7341-4-2002 (27/12/2002)

Nº 5667-4-2003 (03/10/2003)

Nº 1877-4-2004 (26/03/2004)

Con notificación del 1er Requerimiento de Fiscalización.

Artículo 1º - DS 085-2007-EF.- Cuando surte efectos la notificación de la carta de presentación y primer requerimiento.

En caso dichos documentos sean notificados en fechas distintas, se considerará iniciada en la fecha en que surte efectos la notificación del último documento

CIERRE DE LA AUDITORÍA TRIBUTARIA

Art. 75º CT: Con la emisión de la RD, R.M u O.P de ser el caso.

No existía plazo regulado para el cierre de la auditoría.

RTF 1413-4-2003 (19/03/2003) y 1184-2-2000 (29/11/2000).

Hoy el Artículo 62-A° del Código Tributario, establece el plazo máximo de 1 año computado desde el cierre del

primer requerimiento

DERECHOS DE LOS CONTRIBUYENTES

1. Ser tratados con respeto y consideración.

2. Conocer el estado de tramitación de los procedimientos en que sean parte, así como la identidad de las autoridades de la AT encargadas y bajo cuya responsabilidad se tramite.

3. Interponer queja por omisión o demora o por cualquier otro incumplimiento al CT.

4. No proporcionar documentos ya presentados.

5. Confidencialidad de la información presentada a la AT.

DERECHOS DE LOS CONTRIBUYENTES

6.Tener un servicio eficiente de la AT y facilidades

necesarias para el cumplimiento de sus obligaciones tributarias.

Acceso a expedientes de fiscalización:

Únicamente a los expedientes de los que son parte y que estén culminados, con excepción de información de terceros protegida por reserva tributaria

OBLIGACIONES DE LOS CONTRIBUYENTES

1. Permitir el control por AT. Presentar o exhibir las declaraciones, informes, libros de actas y contables y demás documentos relacionados con tributación, en la forma, plazos y condiciones que sean requeridos.

2. Proporcionar información requerida sobre sus actividades o de terceros, de acuerdo a la forma, plazo y condiciones establecidas.

3. Conservar libros y registros, así como documentos y antecedentes de operaciones mientras el tributo no esté prescrito.

OBLIGACIONES DE LOS CONTRIBUYENTES

4. Comunicar, en un plazo de 15 días hábiles, la pérdida o destrucción de libros, registros, documentos y antecedentes, el plazo para rehacer dichos documentos será fijado por la SUNAT (60 días calendario).

5. Mantener operativos los sistemas o programas, soportes y otros medios de almacenamiento de información, por el plazo de prescripción, debiendo comunicar cualquier hecho que impida cumplir con obligación en plazo de 15 días hábiles.

OBLIGACIONES DE LOS CONTRIBUYENTES

6. Concurrir a las oficinas de la AT cuando sea requerido.

7. Guardar reserva sobre información a la que haya tenido acceso, relacionada a terceros independientes utilizados como comparables por la AT, como consecuencia de normas de precios de transferencia.

8. Permitir instalación de sistemas informáticos, equipos u otros medios utilizados para el control tributario proporcionados por SUNAT.

FACULTADES DE LOS AUDITORES DE SUNAT

Provienen del ejercicio de la facultad de fiscalización de la Administración regulada en el Artículo 62º del Código Tributario (discrecional optando por la decisión administrativa mas conveniente para el interés público dentro del marco de la Ley – último párrafo Norma IV TP . CT.).

FACULTADES DE LOS AUDITORES DE SUNAT

1. Exigir la exhibición y/o presentación de:

a) Libros registros y/o documentos que sustenten la contabilidad y/o que se encuentren relacionados con hechos susceptibles de generar obligaciones tributarias.

b) Documentación relacionada con hechos susceptibles de generar obligaciones tributarias en el caso de sujetos que no se encuentren obligados a llevar contabilidad.

FACULTADES DE LOS AUDITORES DE SUNAT

c) Documentos y correspondencia comercial

relacionada con hechos susceptibles de generar obligaciones tributarias.

En caso que justificadamente se requiera plazo para exhibición y/o presentación, la Administración deberá otorgar un plazo no menor de dos (2) días hábiles.

Podrá exigir presentación de informes y análisis relacionados con hechos susceptibles de generar obligaciones tributarias. Plazo no menor de tres (3) días hábiles.

FACULTADES DE LOS AUDITORES DE SUNAT

La Administración podrá exigir:

Información o documentación relacionada con el equipamiento informático (programas fuente diseño y programación aplicaciones implantadas).

FACULTADES DE LOS AUDITORES DE SUNAT

2. La Administración Tributaria podrá exigir:

Copia de los soportes portadores de microformas o de los soportes magnéticos u otros medios de almacenamiento de información que incluyan datos vinculados con la materia imponible debiendo suministrar a la Administración los instrumentos materiales a este efecto.

En caso el contribuyente no cuente con los elementos para proporcionar la copia la Administración previa autorización del sujeto fiscalizado podrá hacer uso de los equipos informáticos programas y utilitarios que estime convenientes.

FACULTADES DE LOS AUDITORES DE SUNAT

3. Requerir a terceros informaciones y exhibición y/o presentación de sus libros, registros, documentos, emisión y uso de tarjetas de crédito o afines correspondencia comercial relacionada con hechos que determinen tributación en la forma y condiciones solicitadas para lo cual deberá otorgar un plazo que no menor de tres (3) días hábiles.

Esta facultad incluye la de requerir la información destinada a identificar a los clientes o consumidores del tercero.

FACULTADES DE LOS AUDITORES DE SUNAT

4. Solicitar comparecencia de contribuyentes o terceros para proporcionar la información necesaria otorgando plazo no menor de cinco (5) días hábiles.

La citación deberá contener como datos mínimos el objeto y asunto de ésta, la identificación del deudor tributario o tercero, la fecha y hora en que deberá concurrir a las oficinas de la Administración la dirección y el fundamento y/o disposición legal respectivos.

FACULTADES DE LOS AUDITORES DE SUNAT

5. Efectuar tomas de inventario de bienes o controlar su ejecución efectuar comprobación física valuación y registro; practicar arqueos de caja valores y documentos y control de ingresos.

Las actuaciones indicadas serán ejecutadas en forma inmediata con ocasión de la intervención.

FACULTADES DE LOS AUDITORES DE SUNAT

6. Cuando presuma la existencia de evasión podrá

inmovilizar los libros, archivos, documentos, registros en general y bienes de cualquier naturaleza por un período no mayor de diez (10) días hábiles prorrogables por otro igual.

Mediante Resolución de Superintendencia la prórroga podrá otorgarse por un plazo máximo de sesenta (60) días hábiles.

FACULTADES DE LOS AUDITORES DE SUNAT

7. Cuando presuma la existencia de evasión podrá incautar libros, archivos, documentos, registros en general y bienes de cualquier naturaleza incluidos programas informáticos y archivos en soporte magnético o similares que guarden relación con la realización de obligaciones tributarias por un plazo que no mayor 45 días hábiles prorrogables por 15 días hábiles. Requiere previa autorización judicial.

FACULTADES DE LOS AUDITORES DE SUNAT

8. Practicar inspecciones en los locales ocupados por los contribuyentes así como en los medios de transporte.

Cuando los locales estuvieren cerrados o cuando se trate de domicilios particulares será necesario solicitar autorización judicial.

La actuación indicada será ejecutada en forma inmediata con ocasión de la intervención.

FACULTADES DE LOS AUDITORES DE SUNAT

9. Requerir el auxilio de la fuerza pública para el desempeño. Será prestado de inmediato.

10. Solicitar información a las Empresas del Sistema

Financiero sobre: a) Operaciones pasivas con sus clientes en el

caso de aquellos deudores tributarios sujetos a fiscalización incluidos los sujetos con los que éstos guarden relación y que se encuentren vinculados a los hechos investigados. La información sobre dichas operaciones deberá ser requerida por el Juez a solicitud de la Administración.

FACULTADES DE LOS AUDITORES DE SUNAT

b) Las demás operaciones con sus clientes las mismas que deberán ser proporcionadas en la forma plazo y condiciones que señale la Administración.

11. Investigar los hechos que configuran infracciones tributarias asegurando los medios de prueba e identificando al infractor.

Períodos por Auditar o Fiscalizar: Límites

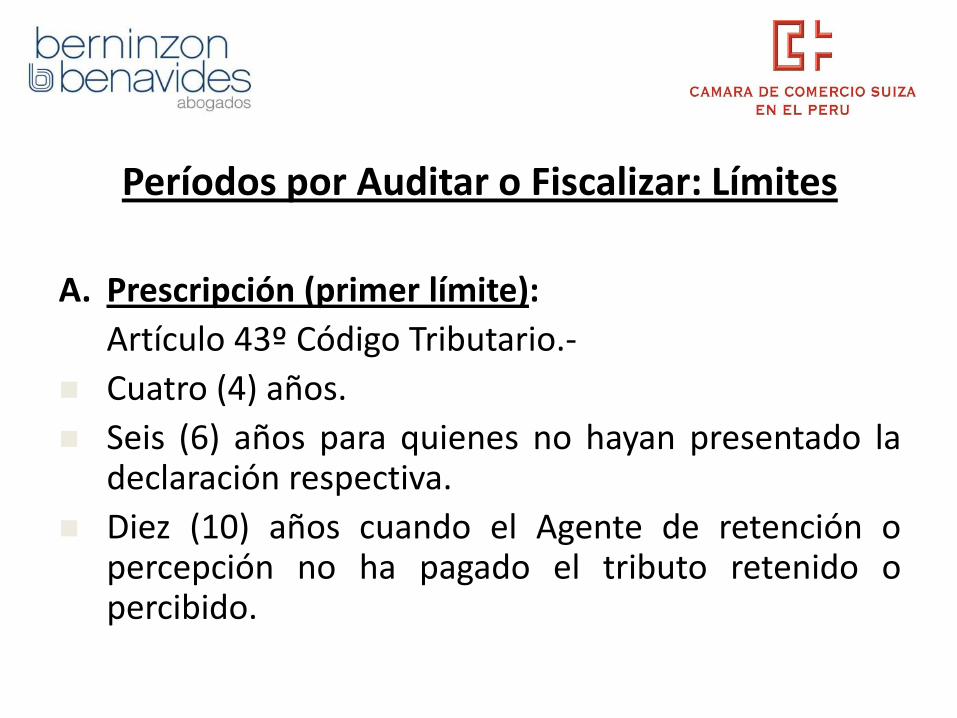

A. Prescripción (primer límite):

Artículo 43º Código Tributario.-

Cuatro (4) años.

Seis (6) años para quienes no hayan presentado la declaración respectiva.

Diez (10) años cuando el Agente de retención o percepción no ha pagado el tributo retenido o percibido.

Cómputo de plazo de prescripción:

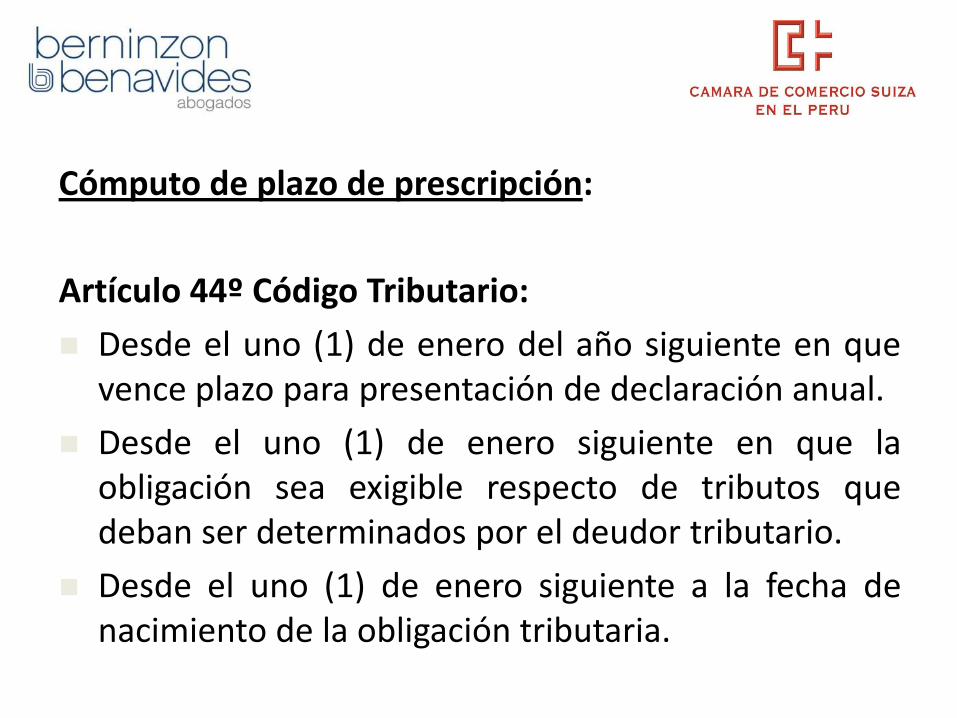

Artículo 44º Código Tributario:

Desde el uno (1) de enero del año siguiente en que vence plazo para presentación de declaración anual.

Desde el uno (1) de enero siguiente en que la obligación sea exigible respecto de tributos que deban ser determinados por el deudor tributario.

Desde el uno (1) de enero siguiente a la fecha de nacimiento de la obligación tributaria.

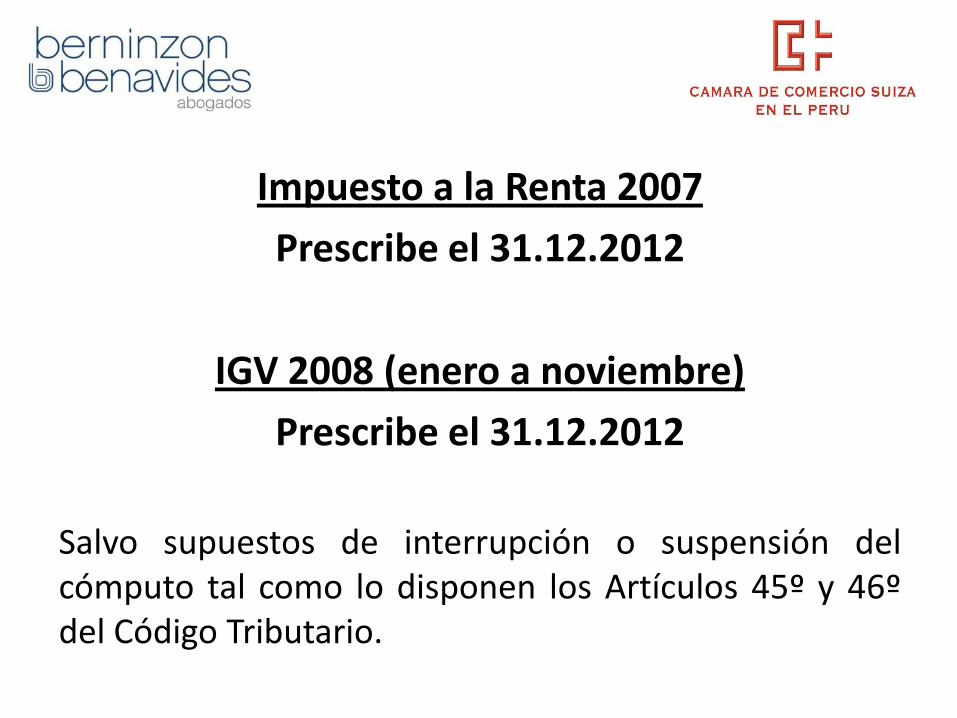

Impuesto a la Renta 2007

Prescribe el 31.12.2012

IGV 2008 (enero a noviembre)

Prescribe el 31.12.2012

Salvo supuestos de interrupción o suspensión del cómputo tal como lo disponen los Artículos 45º y 46º del Código Tributario.

B. Períodos ya fiscalizados (segundo límite):

RTF 911-3-99 (23.11.99)

“Es válida la reapertura de períodos fiscalizados cuando la Administración sin modificar la determinación del IGV efectuado en la primera fiscalización procede a complementarla en función de la nueva información encontrada”

Art. 108º CT.

C. Plazo de fiscalización (tercer límite):

• Artículo 62-A° del Código Tributario

• Artículos 12° y siguientes del DS No. 085-2007-EF

PLAZO DE FISCALIZACIÓN

Art. 62-A° CT: 1 año, computado desde la fecha en que se entregue TODA la documentación e información solicitada en el primer requerimiento. - Plazo puede prorrogarse por 1 año más:

complejidad (volumen de operaciones, dispersión geográfica, complejidad de producción). Ocultamiento de ingresos o indicios de evasión. Grupo empresarial o contrato de colaboración empresarial

PLAZO DE FISCALIZACIÓN

Excepción: Fiscalizaciones efectuadas por aplicación de normas de precios de transferencia.

Vencimiento plazo: No se podrá requerir más

información; sin perjuicio del Art. 75° CT.

PLAZO DE FISCALIZACIÓN

Suspensión del plazo: a. Durante pericias. b. Lapso que transcurra desde que se solicite información a

autoridades de otros países. c. Cuando AT interrumpa sus labores por fuerza mayor. d. Durante el lapso que se incumpla con entregar información. e. Durante las prórrogas. f. Durante el plazo de procesos judiciales vinculados g. Durante el plazo en que otros no proporcionen información

Queja en el Procedimiento de Fiscalización

Artículo 155º Código Tributario

El recurso de queja se presenta cuando existan actuaciones o procedimientos que afecten directamente o infrinjan lo establecido en el Código Tributario.

Queja en el Procedimiento de Fiscalización

RTF Nº 04187-3-2004 Precedente de Observancia Obligatoria publicada en el Diario Oficial El Peruano con fecha 04/07/2004

“El Tribunal Fiscal es competente para pronunciarse en la vía de la queja sobre la legalidad de los requerimientos que emita la Administración Tributaria durante el procedimiento de fiscalización o verificación en tanto no se hubieran notificado las resoluciones de determinación o multa u órdenes de pago que de ser el caso correspondan”

Requerimiento de fiscalización

Art. 4° DS N° 085-2007-EF: sirve para solicitar al sujeto fiscalizado, la exhibición y/o presentación de informes, análisis, libros de actas, registros, libros contables y demás documentos y/o información relacionados con tributación o para fiscalizar inafectaciones o exoneraciones.

También para:

a. Solicitar sustentación legal y/o documentaria de observaciones e infracciones.

b. Comunicar las conclusiones del procedimiento de fiscalización, indicando observaciones formuladas e infracciones detectadas (Art.75° CT).

Requerimiento de fiscalización

c. Requerimiento debe indicar el lugar y la fecha donde se debe cumplir con la obligación.

d. Documentación que se exhiba o presente se mantendrá a disposición de agente fiscalizador hasta la culminación de su evaluación.

Resultado del Requerimiento:

Documento por el que se comunica el cumplimiento o incumplimiento de lo solicitado, también para notificar resultados de evaluación efectuada a los descargos que hubiera presentado respecto de observaciones formuladas e infracciones.

Exhibición y presentación de la documentación

Prórroga del plazo otorgado:

a. Cuando se otorgue más de 3 días hábiles, se puede solicitar hasta 3 días hábiles antes del vencimiento.

b. Cuando se otorgue hasta 3 días hábiles, se puede solicitar hasta el día hábil siguiente de notificado.

Si no se cumple con plazos: solicitud se tiene por no presentada, también cuando se alegue caso fortuito o fuerza mayor no sustentada.

Cierre del Requerimiento

a. Primer Requerimiento: en la fecha consignada en el mismo, de haber prórroga, se hará cuando vence ésta, si no se cumple con exhibir y/o presentar, AT puede reiterar.

b. En los demás: al vencimiento de los plazos otorgados, en la nueva fecha en caso de prórroga; y, culminada la evaluación de los descargos a observaciones.

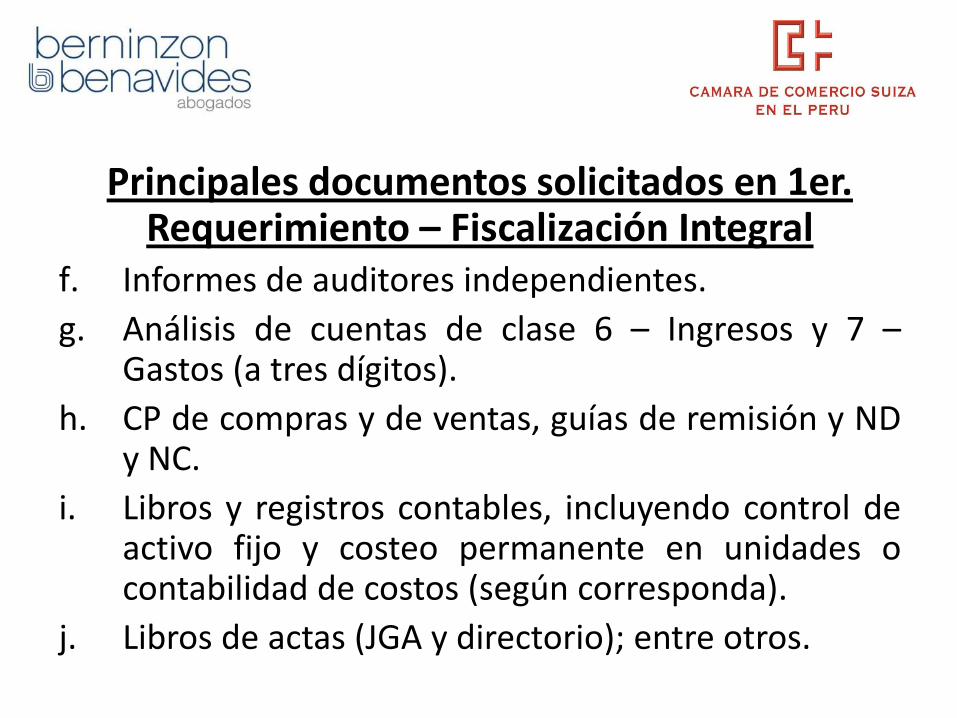

Principales documentos solicitados en 1er. Requerimiento – Fiscalización Integral

a. DJ anuales y/o mensuales, rectificatorias y pagos adicionales.

b. Autorización de impresión de CP.

c. Escritura de Constitución y modificaciones a la fecha.

d. Estados de cuenta y/o reportes emitidos por entidades del sistema financiero, conciliación bancaria.

e. Contratos por servicios recibidos y/o prestados.

Principales documentos solicitados en 1er. Requerimiento – Fiscalización Integral

f. Informes de auditores independientes.

g. Análisis de cuentas de clase 6 – Ingresos y 7 – Gastos (a tres dígitos).

h. CP de compras y de ventas, guías de remisión y ND y NC.

i. Libros y registros contables, incluyendo control de activo fijo y costeo permanente en unidades o contabilidad de costos (según corresponda).

j. Libros de actas (JGA y directorio); entre otros.

Principales reparos en materia tributaria

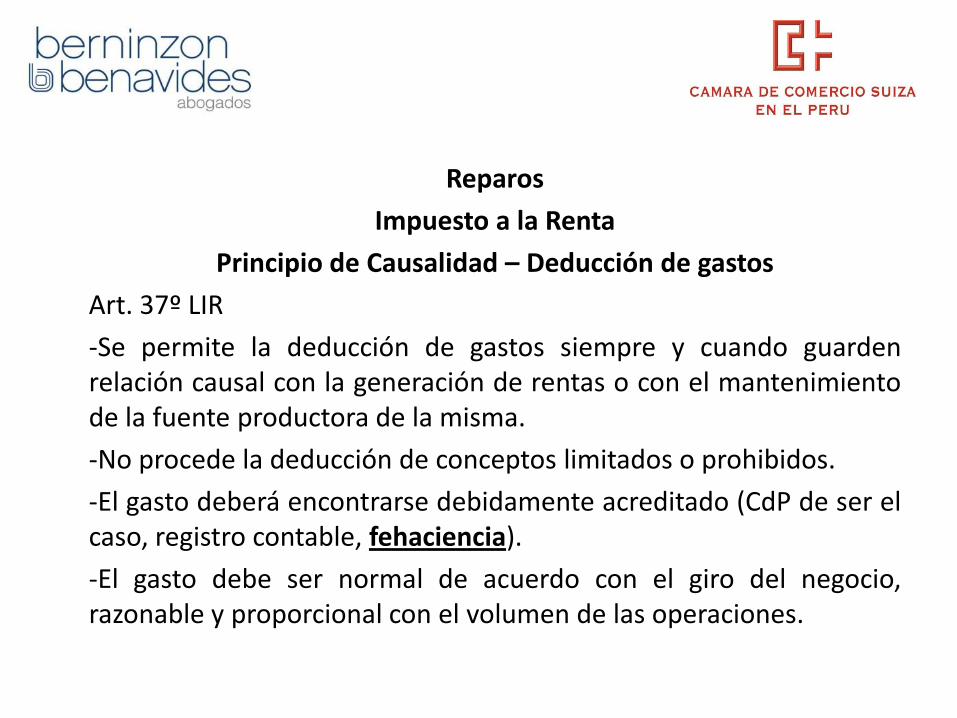

Reparos

Impuesto a la Renta

Principio de Causalidad – Deducción de gastos

Art. 37º LIR

-Se permite la deducción de gastos siempre y cuando guarden relación causal con la generación de rentas o con el mantenimiento de la fuente productora de la misma.

-No procede la deducción de conceptos limitados o prohibidos.

-El gasto deberá encontrarse debidamente acreditado (CdP de ser el caso, registro contable, fehaciencia).

-El gasto debe ser normal de acuerdo con el giro del negocio, razonable y proporcional con el volumen de las operaciones.

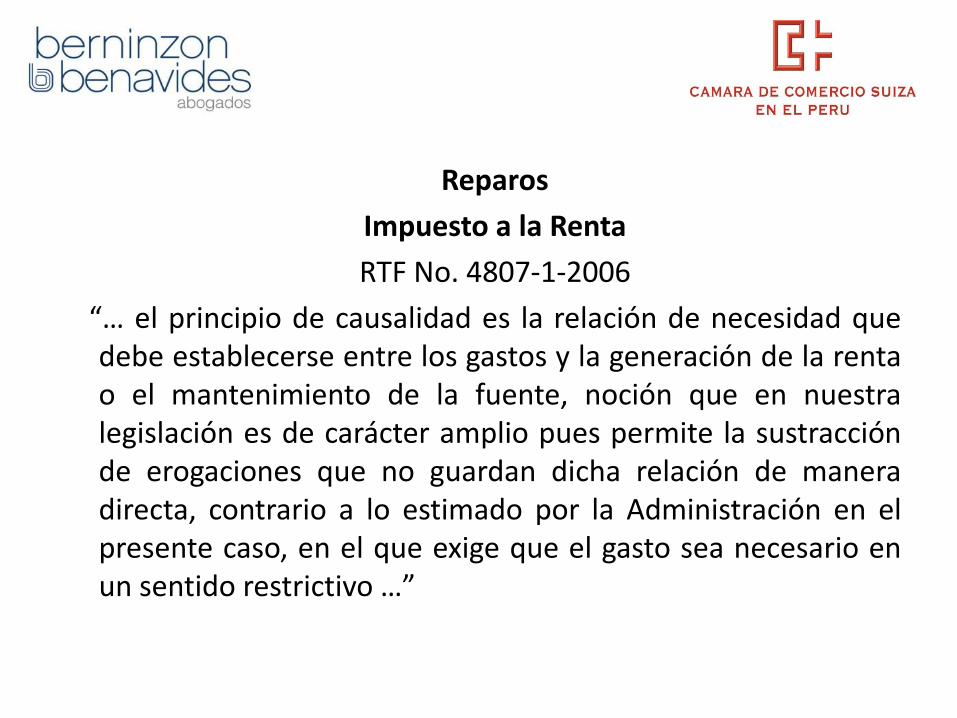

Reparos

Impuesto a la Renta

RTF No. 4807-1-2006

“… el principio de causalidad es la relación de necesidad que debe establecerse entre los gastos y la generación de la renta o el mantenimiento de la fuente, noción que en nuestra legislación es de carácter amplio pues permite la sustracción de erogaciones que no guardan dicha relación de manera directa, contrario a lo estimado por la Administración en el presente caso, en el que exige que el gasto sea necesario en un sentido restrictivo …”

Reparos: Impuesto a la Renta

RTF No. 484-5-2006

“La aplicación del principio de causalidad debe hacerse en cada caso en particular, considerando los criterios de razonabilidad y proporcionalidad, y atendiendo a la naturaleza de las operaciones realizadas por cada contribuyente, pues puede suceder que la adquisición de un mismo bien o servicio para una empresa constituya un gasto deducible mientras que para otra no.”

RTF No. 5732-1-2005

Para deducir gastos no basta con acreditar que se cuenta con CdeP ni con el registro contable, sino que se demuestre que las operaciones se han realizado. A tal efecto, para observar la fehaciencia de las mismas, la AT debe investigar todas las circunstancias del caso, actuando los medios probatorios, valorándolos en forma conjunta y con apreciación razonada.

Reparos: Impuesto a la Renta

RTF No. 3368-1-2006

“… la inexistencia de un contrato no acarrea, per se, la imposibilidad de deducir tal operación a efectos de determinar la renta neta imponible de tercera categoría.”

RTF No. 1989-4-2002

“Los contratos privados sin legalizar, al adolecer de fecha cierta, no acreditan por sí solos operaciones que sustenten fehacientemente la causalidad del gasto.”

SUNAT: Requiere, entre otros, contrato con fecha cierta.

Reparos

Impuesto a la Renta

Los reparos apuntan al desconocimiento del gasto esencialmente por el incumplimiento del principio de causalidad.

SUNAT: “Se requiere sustentar por escrito con la base legal correspondiente, la necesidad del gasto y su vinculación con la generación de renta gravada”.

FEHACIENCIA DE LA OPERACION

Reparos

Impuesto a la Renta

Acciones y recomendaciones:

- Capacitación de las áreas a cargo de la disposición de gastos, contrataciones, archivo de documentación.

- Organizar la documentación para una búsqueda rápida y oportuna.

A tomar en cuenta respecto de la SUNAT:

- Llega regularmente años después de ocurridos los hechos.

- Plazos cortos para respuesta a requerimientos.

- Pruebas no presentadas en fiscalización, no son admitidas luego sin pago previo.

Reparos: Impuesto a la Renta

Gastos deducibles – Mermas: Inc f) Art. 37 LIR

Pérdida física en el volumen, cantidad, peso de las existencias ocasionada por causas inherentes a su naturaleza o al proceso productivo.

Informe técnico, elaborado por profesional competente, colegiado e independiente.

El informe debe mostrar el detalle de la metodología utilizada, los alcances de la evaluación y las condiciones en que se realizó. RTF Nos. 1804-1-2006, 398-1-2006.

Reparos: Impuesto a la Renta

Gastos deducibles – Desmedros: Inc f) Art. 37 LIR

Pérdida de orden cualitativo e irrecuperable de las existencias, haciéndolas inutilizables para los fines a los que estaban destinados.

Destrucción de las existencias ante Notario Público siempre que se comunique a SUNAT con un plazo no menor de seis (6) días hábiles.

Dado que los bienes que están en situación de desmedro pueden comercializarse a un menor valor, se exige que tales bienes sean destruidos para su deducibilidad. RTF No. 3722-2-2004

Reparos: Impuesto a la Renta

Gastos deducibles – Provisiones y Castigos por deudas incobrables: Inc. i) Art. 37 LIR

Los castigos por deudas incobrables y las provisiones equitativas por el mismo concepto, siempre que se determine las cuentas a las que corresponden.

Para que estas provisiones y castigos sean deducibles se debe acreditar el origen de las deudas y/o saldos deudores que sustentan los mismos. RTF No. 2492-3-2002

Reparos: Impuesto a la Renta

Gastos deducibles – Provisiones y Castigos por deudas incobrables: Inc. i) Art. 37 LIR

No califica como deuda incobrable:

La contraída entre sí por partes vinculadas.

La afianzada (sistema financiero y bancario), la garantizada (derechos reales de garantía), la que mantenga depósitos o si se trata de una compra venta con reserva de propiedad.

La que haya sido objeto de renovación o prórroga expresa.

Reparos: Impuesto a la Renta

Deducciones Admitidas: Inc. f) Art. 21° RLIR

Deducción de Provisiones por Deudas Incobrables

- El carácter de deuda incobrable deberá verificarse en el momento en que se efectúa la provisión contable.

- La deuda debe estar vencida y demostrarse el riesgo de incobrabilidad, mediante: a) análisis periódicos de los créditos concedidos, o b) morosidad con documentación que evidencie las gestiones de cobro luego del vencimiento, o c) protesto, o d) inicio de un Proceso Judicial, o e) más de 12 meses de vencida la obligación sin que haya sido satisfecha.

- Que la provisión al cierre de cada ejercicio figure en el Libro de Inventarios y Balances en forma discriminada.

Reparos: Impuesto a la Renta

Deducciones Admitidas: Inc. g) Art. 21º RLIR – Castigos

Que la deuda haya sido provisionada

Que se haya ejercitado las acciones judiciales previstas en el CPC, excepto cuando:

a) Se demuestre que es inútil ejercerlas, o

b) El monto no exceda 3 UIT

Las personas domiciliadas que hayan sido condonadas en vía de transacción, si realizan actividad generadora de rentas de tercera categoría, considerarán el monto de la deuda condonada como ingreso gravable.

Reparos: Impuesto a la Renta

Gastos deducibles – Gastos de personal

Incs. l) y ll) Art. 37

RTF 2230-2-2003

“El carácter de generalidad del gasto no se relaciona necesariamente con comprender la totalidad de trabajadores de la empresa, debiendo verificarse en función al beneficio obtenido por funcionarios de rango o condición similar, de tal modo que pueda ocurrir que dada las características de un puesto, el beneficio corresponda a una sola persona, sin que por ello se incumpla el mencionado requisito de generalidad.”

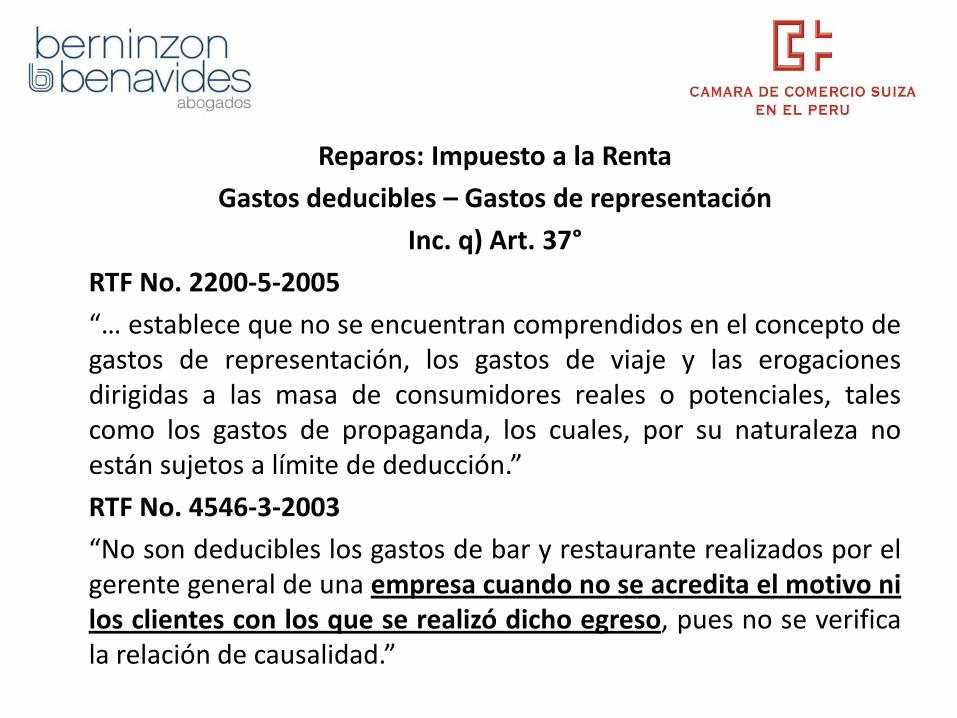

Reparos: Impuesto a la Renta

Gastos deducibles – Gastos de representación

Inc. q) Art. 37°

Para ser representada fuera de sus oficinas, locales o establecimientos.

Los destinados a presentar una imagen que le permita mantener o mejorar su posición en el mercado, incluidos obsequios o agasajos a clientes, mas no aquellos que están dirigidos a una masa de consumidores (propaganda).

Límite: 0.5% de los Ingresos Brutos, con un límite máximo de 40 UIT. Además causalidad, comprobantes y contabilización.

Reparos: Impuesto a la Renta

Gastos deducibles – Gastos de representación

Inc. q) Art. 37°

RTF No. 2200-5-2005

“… establece que no se encuentran comprendidos en el concepto de gastos de representación, los gastos de viaje y las erogaciones dirigidas a las masa de consumidores reales o potenciales, tales como los gastos de propaganda, los cuales, por su naturaleza no están sujetos a límite de deducción.”

RTF No. 4546-3-2003

“No son deducibles los gastos de bar y restaurante realizados por el gerente general de una empresa cuando no se acredita el motivo ni los clientes con los que se realizó dicho egreso, pues no se verifica la relación de causalidad.”

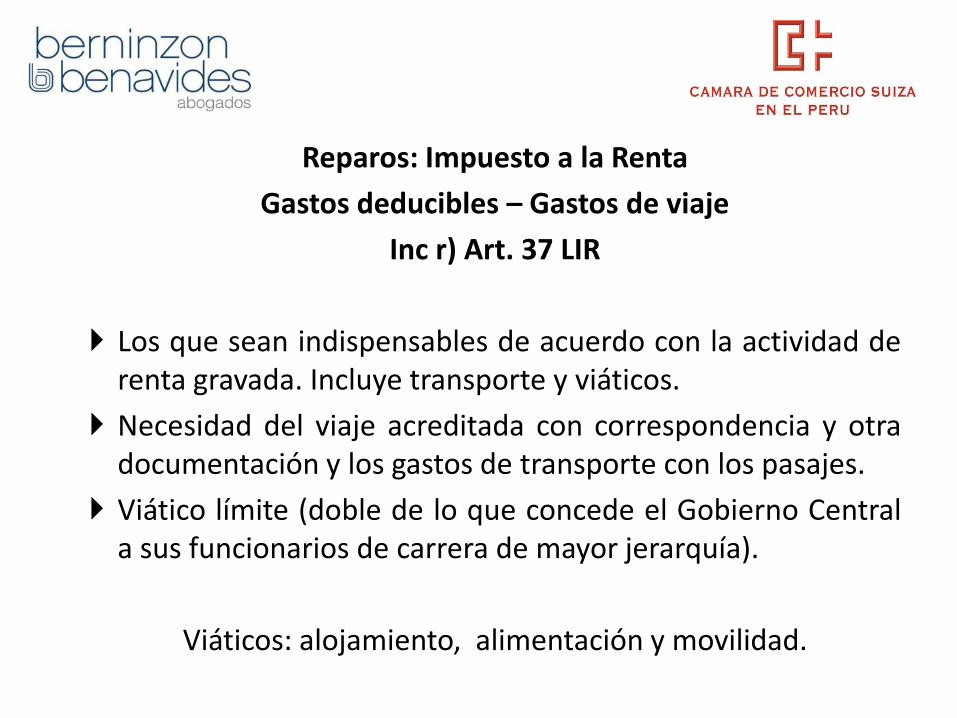

Reparos: Impuesto a la Renta

Gastos deducibles – Gastos de viaje

Inc r) Art. 37 LIR

Los que sean indispensables de acuerdo con la actividad de renta gravada. Incluye transporte y viáticos.

Necesidad del viaje acreditada con correspondencia y otra documentación y los gastos de transporte con los pasajes.

Viático límite (doble de lo que concede el Gobierno Central a sus funcionarios de carrera de mayor jerarquía).

Viáticos: alojamiento, alimentación y movilidad.

Reparos: Impuesto a la Renta

Gastos deducibles – Gastos de viaje - Inc r) Art. 37 LIR

Los viáticos en el país: comprobantes de pago

Los viáticos por alojamiento en el exterior: Artículo 51-A de la LIR

La alimentación y movilidad en el exterior: documentos a los que se refiere el artículo 51-A de la LIR o declaración jurada del beneficiario de los viáticos, siempre que no excedan del 30% del monto máximo. Una sola forma por viaje y por persona.

Art. 51-A LIR:

Se emitan conforme disposiciones del país respectivo y conste en ellos, cuando menos, el nombre y domicilio del transferente o prestador del servicio, la naturaleza u objeto de la operación; y la fecha y monto de la misma.

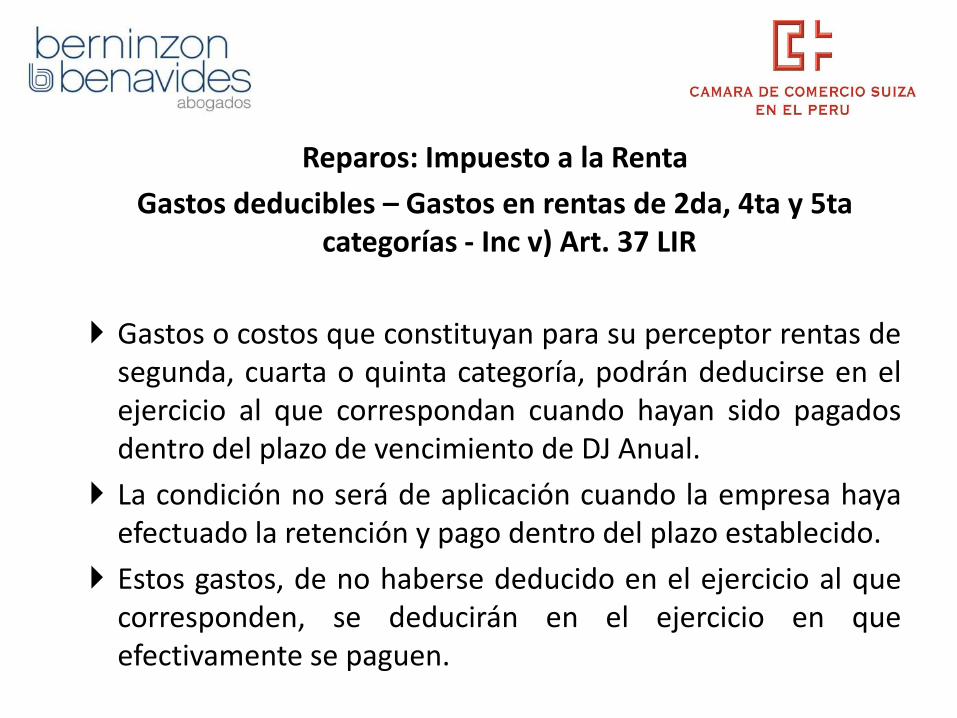

Reparos: Impuesto a la Renta

Gastos deducibles – Gastos en rentas de 2da, 4ta y 5ta categorías - Inc v) Art. 37 LIR

Gastos o costos que constituyan para su perceptor rentas de segunda, cuarta o quinta categoría, podrán deducirse en el ejercicio al que correspondan cuando hayan sido pagados dentro del plazo de vencimiento de DJ Anual.

La condición no será de aplicación cuando la empresa haya efectuado la retención y pago dentro del plazo establecido.

Estos gastos, de no haberse deducido en el ejercicio al que corresponden, se deducirán en el ejercicio en que efectivamente se paguen.

Determinación de la obligación tributaria: base cierta y base presunta

Art. 63º Código Tributario.-

Base cierta: se considera los elementos existentes que permitan conocer en forma directa el hecho generador de la obligación tributaria y su cuantía.

Base presunta: en mérito a los hechos y circunstancias que, por relación normal con el hecho generador de la obligación tributaria, permitan establecer la existencia y cuantía de la obligación

Base cierta y Base presunta

• La diferencia radica en que mientras en la determinación sobre base cierta se conoce el hecho generador de la obligación tributaria, el periodo que corresponde y la base imponible, en la determinación sobre base presunta no se cuenta con esos datos y se obtienen por estimaciones efectuadas sobre ciertos hechos vinculados al nacimiento de la obligación tributaria.

• Para determinar sobre base presunta debe existir una causal y además la presunción debe estar dispuesta en una norma legal.

Base cierta y Base presunta

• Código Tributario no establece un orden de prelación que deba observar la SUNAT para la determinación de la obligación tributaria sobre base cierta, y en su defecto, sobre base presunta.

• Administración Tributaria tiene facultad de determinar directamente la obligación tributaria sobre base presunta en los casos en que se configure alguna de las causales previstas en el Código Tributario y que, luego de ello, se cumplan los requisitos de alguna de las presunciones (artículos 66º a 72º).

Supuestos para la determinación sobre base presunta

(Artículo 64º CT)

1) Contribuyente no presente las declaraciones en el plazo requerido por la Administración.

Informe 192-2003-SUNAT: DDJJ relacionadas con los tributos sujetos a fiscalización. Para la configuración de la causal de presunción, es necesario que la AT haya emitido y notificado al deudor un acto administrativo requiriendo la presentación de las declaraciones omitidas, otorgando un plazo. No es suficiente que no se hayan presentado las DDJJ conforme cronograma.

Supuestos para la determinación sobre base presunta

2) Declaración presentada o documentación sustentatoria ofreciera dudas sobre su veracidad o no incluya requisitos exigidos, o si existieran dudas sobre la determinación del deudor.

Ejemplos:

- El no anotar una factura en el Registro de Compras.

- No haber presentado en fiscalización el comprobante emitido por el banco para acreditar el ingreso de moneda al país, no sustentando la disposición del dinero para otorgar un préstamo.

Supuestos para la determinación sobre base presunta

Más ejemplos (numeral 2):

- Cuando se determina diferencias de inventario por el

seguimiento de existencias, partiendo de la toma de un registro, se pierde la credibilidad y corresponde la presunción. A saber, los libros y registros contables no reflejan fielmente las operaciones de manera confiable.

- Si se encuentran incorrecciones y deficiencias en la contabilidad de un contribuyente se puede prescindir de dicha información y calcular la deuda sobre base presunta.

Supuestos para la determinación sobre base presunta

3) Deudor requerido expresamente por la AT a presentar libros, registros, documentos que sustenten la contabilidad y/o se relacionen con hechos generadores de obligaciones fiscales, no cumpla en los plazos.

Tres condiciones:

- Requerimiento expreso.

- Que corresponda a documentación que sustente contabilidad y/o hechos generadores de obligaciones tributarias.

- Que el deudor no cumpla con presentarla dentro del plazo.

Ejemplo: estados de cuenta.- no se acredita que sustenten la contabilidad. No aplica presunción el no presentarlos.

Supuestos para la determinación sobre base presunta

4) Deudor tributario oculte activos, rentas, ingresos, bienes, pasivos, gastos o egresos o consigne pasivos, gastos o egresos falsos.

Aspectos relevantes:

- No se configura con modificar la determinación contenida en la DDJJ original aumentando la obligación tributaria. La AT debe probar que se ha producido el ocultamiento de estos conceptos.

- La AT puede solicitar la comparecencia de deudores y terceros como medios de prueba.

- Consignar un documento que contiene una operación no real en la contabilidad es un supuesto de configuración de un pasivo falso.

Supuestos para la determinación sobre base presunta

5) Se verifiquen discrepancias u omisiones entre el contenido de los comprobantes de pago y los libros y registros contables, ya sea del deudor tributario como de terceros.

Ejemplo:

- No registrar comprobantes de pago no constituye causal conforme a este numeral. Sin perjuicio de que se incluya en las causales a que se refiere los numerales 2) ó 4).

Supuestos para la determinación sobre base presunta

6) Se detecte el no otorgamiento de comprobantes de pago por las ventas o ingresos realizados, o cuando éstos se otorguen sin los requisitos de Ley.

Informe 219-2003/SUNAT:

Se aplica la causal por tener acta probatoria levantada en algún mes comprendido dentro del procedimiento de fiscalización a fin de que la AT pueda determinar la obligación tributaria sobre base presunta en todos los periodos a fiscalizar.

Supuestos para la determinación sobre base presunta

7) Se verifique la falta de inscripción del deudor tributario ante la AT.

8) El deudor tributario omita llevar libros o registros, o llevándolos no estén legalizados o estén atrasados por más de lo permitido.

9) No se exhiba los libros y/o registros aduciendo la pérdida, destrucción u otros.

10) Se detecte la remisión o transporte de bienes sin documentos válidos para ello.

11) Se haya tenido la condición de no habido.

Para tener en cuenta respecto de las presunciones:

- Son anulables las RD emitidas sin señalar causal en la que se funda la determinación sobre base presunta y haberse omitido la base legal.

- Para determinar deuda sobre base presunta se debe configurar uno de los supuestos de Ley.

- El hecho que terceros no acrediten su capacidad económica para otorgar préstamos a un contribuyente, no es razón suficiente para que la AT presuma que éste tiene ventas omitidas o mayor renta en el ejercicio.

Art. 65º Código Tributario.-

• PRESUNCIONES.- Se desarrollan 10 tipos de presunciones de ventas o ingresos de manera particular.

• Se admite prueba en contrario respecto de la veracidad de los hechos y supuestos establecidos en el Artículo 64º antes detallado.

Otras presunciones legales:

Artículo 91º de la LIR.- Sin perjuicio de las presunciones establecidas por el CT, SUNAT puede considerar las siguientes presunciones:

a) Presunción de renta neta por incremento patrimonial no justificado.

b) Presunción de ventas, ingresos, o renta neta por aplicación de promedios, coeficientes y/o porcentajes.

• Estas presunciones se aplican cuando ocurra cualquiera de los supuestos del Art. 64º del CT o cuando SUNAT compruebe diferencias entre los incrementos patrimoniales y las rentas totales declaradas o ingresos percibos.

Otras presunciones legales:

• Presunción de renta neta por incremento patrimonial no justificado.- el incremento se determina tomando en cuenta los signos exteriores de riqueza, variaciones patrimoniales, adquisición de bienes, inversiones, depósitos en cuenta, consumos, gastos; aún cuando éstos no se reflejen en el patrimonio al final del ejercicio.

• No procede en caso de depósitos en cuenta cuando se acredita que los depósitos se efectuaron por terceros para compras a su favor.

Otras presunciones legales:

• Presunción de ventas, ingresos, o renta neta por aplicación de promedios, coeficientes y/o porcentajes.- sólo se aplica cuando no es posible aplicar base cierta u otra presunción del CT.

• Se establecen los elementos determinantes para poder aplicar promedios, coeficientes y/o porcentajes.

• Se establece los procedimientos que pueden aplicarse para determinar presuntivamente ventas, ingresos y renta neta.

Otras presunciones legales: Presunción de ventas, ingresos, o renta neta por aplicación de promedios, coeficientes y/o porcentajes.-

Elementos determinantes:

- K invertido en la explotación

- Volumen de transacciones y rentas de otros ejercicios

- Monto de compra ventas efectuadas

- Existencias de mercaderías y productos

- Monto de depósitos bancarios

- Rendimiento normal de empresas similares

- Salarios, alquileres, otros.

ACUMULACION DE PRESUNCIONES

No procede la acumulación de presunciones, debiendo la AT aplicar la que arroje el mayor monto de base imponible o tributo.

Conforme al Tribunal Fiscal, la no acumulación rige incluso para presunciones no previstas en el CT.

Resultados de la fiscalización.-

Concluido el proceso de fiscalización, la AT emitirá los valores que correspondan. Antes de la emisión, la AT PODRÁ comunicar sus conclusiones a los contribuyentes, indicándoles expresamente las observaciones formuladas y las infracciones imputadas, siempre que a su juicio la complejidad del caso tratado lo justifique, dando un plazo no menor a 3 días para que el contribuyente presente sus observaciones sustentadas.

La documentación presentada pasado este plazo no será merituada dentro de la fiscalización.

MUCHAS GRACIAS

Socios Premium

Edgardo Bernuy

Berninzon & Benavides, Abogados Camino Real 390, Torre Central, Of.801

San Isidro 222-5252 - Fax 421-4816

Web Site: www.berlegal.com [email protected]

Socios Premium

Corinne Schirmer

Cámara de Comercio Suiza en el Perú Av. Salaverry 3240, Piso 4

San Isidro 264-3516 Fax 264-3526

www.swisschamperu.org

Socios Premium