PRINCIPIOS ECONÓMICOS DE LA INDUSTRIA DEL GAS … · No existe un mercado global de este producto...

27

1 Eco. Arturo Vásquez Cordano Eco. Arturo Vásquez Cordano Oficina de Estudios Económicos Oficina de Estudios Económicos OSINERG OSINERG PRINCIPIOS ECONÓMICOS DE LA INDUSTRIA PRINCIPIOS ECONÓMICOS DE LA INDUSTRIA DEL GAS NATURAL DEL GAS NATURAL Lima, 8 de Febrero del 2006 IV CURSO DE EXTENSIÓN UNIVERSITARIA OSINERG IV CURSO DE EXTENSIÓN UNIVERSITARIA OSINERG • Características del Gas Natural • El Proceso de Abastecimiento de Gas Natural • Contexto Mundial • Mercados Relevantes • Organización y Competencia en la Industria - Red Simple - Red Compleja • La Industria del Gas Natural en el Perú • Impacto Económico y Beneficios del Proyecto Camisea CONTENIDO DE LA PRESENTACION CONTENIDO DE LA PRESENTACION

Transcript of PRINCIPIOS ECONÓMICOS DE LA INDUSTRIA DEL GAS … · No existe un mercado global de este producto...

1

Eco. Arturo Vásquez CordanoEco. Arturo Vásquez CordanoOficina de Estudios EconómicosOficina de Estudios Económicos

OSINERGOSINERG

PRINCIPIOS ECONÓMICOS DE LA INDUSTRIA PRINCIPIOS ECONÓMICOS DE LA INDUSTRIA DEL GAS NATURALDEL GAS NATURAL

Lima, 8 de Febrero del 2006

IV CURSO DE EXTENSIÓN UNIVERSITARIA OSINERGIV CURSO DE EXTENSIÓN UNIVERSITARIA OSINERG

• Características del Gas Natural

• El Proceso de Abastecimiento de Gas Natural

• Contexto Mundial

• Mercados Relevantes

• Organización y Competencia en la Industria

- Red Simple

- Red Compleja

• La Industria del Gas Natural en el Perú

• Impacto Económico y Beneficios del Proyecto Camisea

CONTENIDO DE LA PRESENTACIONCONTENIDO DE LA PRESENTACION

2

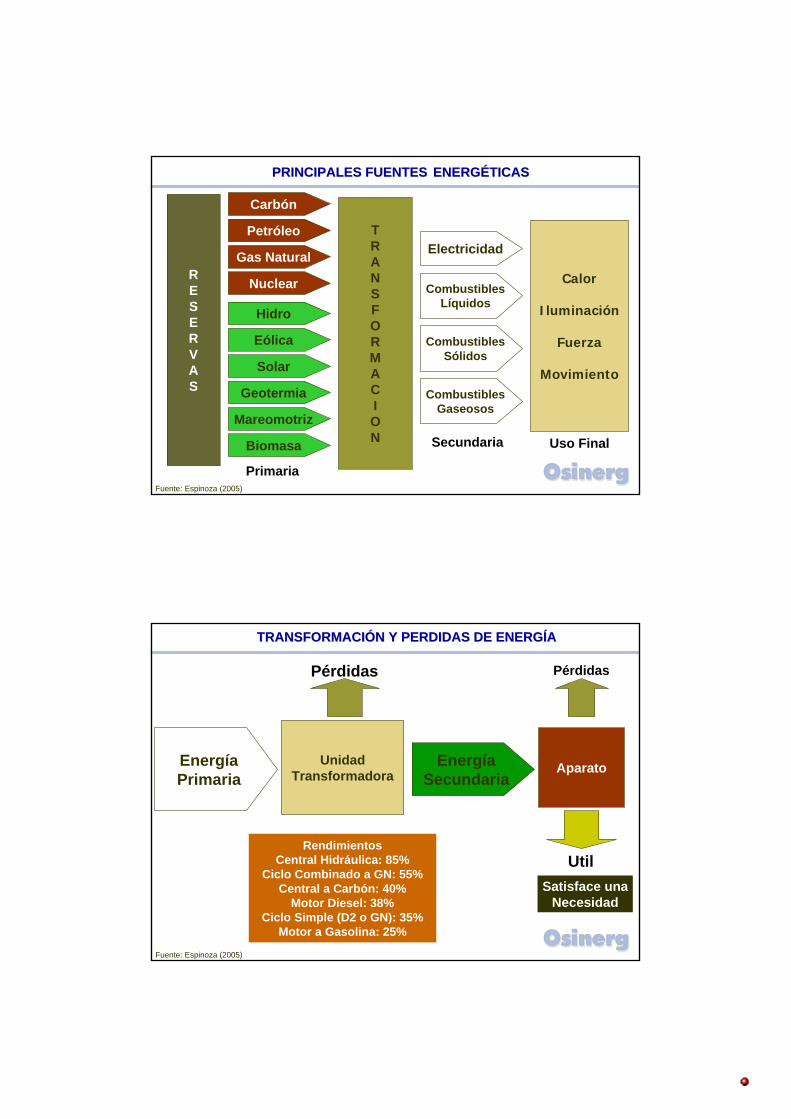

PRINCIPALES FUENTESPRINCIPALES FUENTES ENERGÉTICASENERGÉTICAS

Calor

Iluminación

Fuerza

Movimiento

TRANSFORMACION

Electricidad

CombustiblesLíquidos

CombustiblesSólidos

RESERVAS

Carbón

Petróleo

Eólica

Solar

Geotermia

Mareomotriz

Biomasa

Hidro

Gas Natural

Nuclear

CombustiblesGaseosos

Primaria

Secundaria Uso Final

Fuente: Espinoza (2005)

TRANSFORMACIÓNTRANSFORMACIÓN Y PERDIDAS DE ENERGÍAY PERDIDAS DE ENERGÍA

UnidadTransformadora

EnergíaPrimaria

EnergíaSecundaria

Aparato

Util

PérdidasPérdidas

RendimientosCentral Hidráulica: 85%

Ciclo Combinado a GN: 55%Central a Carbón: 40%

Motor Diesel: 38%Ciclo Simple (D2 o GN): 35%

Motor a Gasolina: 25%

Satisface unaNecesidad

Fuente: Espinoza (2005)

3

• Es una mezcla de hidrocarburos livianos (principalmente metano, etano y propano) que en condiciones de reservorio se encuentran en estado gaseoso o en disolución con el petróleo.

• El metano no requiere de plantas de refinación complejas para procesarlo y obtener productos comerciales. Los líquidos de gas natural son procesados en plantas de fraccionamiento donde se obtienen derivados como el diesel 2, gasolinas y GLP.

• Tiende a expandirse al contacto con el medio ambiente, por lo cual su almacenamiento a gran escala no es económicamente viable y su transporte por ductos es costoso.

• El gas natural compite con otros combustibles (líquidos, carbón y electricidad) en la provisión de energía en diferentes segmentoseconómicos

CARACTERÍSTICAS DEL GAS NATURAL (1)CARACTERÍSTICAS DEL GAS NATURAL (1)

• En el mercado mundial aún no es considerado un bien commodity:

- No es susceptible de ser transado fluidamente en el mercado internacional.

- Sus características no se encuentra estandarizadas.

- Sus precios no se fijan conforme al movimiento de la oferta y la demanda de dicho mercado. No existe un mercado global de este producto (importancia de los mercado regionales).

• El mayor comercio del Gas Natural Licuefactado (LNG) generará en el futuro la conformación de un mercado mundial similar al del petróleo.

CARACTERÍSTICAS DEL GAS NATURAL (2)CARACTERÍSTICAS DEL GAS NATURAL (2)

4

PROCESO DE ABASTECIMIENTO DEL GAS NATURAL (1)PROCESO DE ABASTECIMIENTO DEL GAS NATURAL (1)

Exploración: fase previa altamente riesgosa (fallos de información).

Explotación de Yacimientos: Actividad competitiva, aunque dependiendo de la abundancia de recursos puede estar concentrada en pocos operadores.

Transporte y Distribución:Necesarias porque normalmente los yacimientos de gas natural son lejanos de los grandes centros de consumo.

Estas redes exhiben características de monopolio natural, aunque el desarrollo de una red interconectada puede hacerlas más débiles.

PROCESO DE ABASTECIMIENTO: CARACTERÍSTICAS (2)PROCESO DE ABASTECIMIENTO: CARACTERÍSTICAS (2)

• La característica más importante en esta industria es la prestación del suministro del gas mediante redes de abastecimiento (gaseoductos), diseñadas para atender a una diversidad de usuarios.

• Estas redes son exclusivas para el abastecimiento del combustible a través de conexiones domiciliarias a nivel residencial o mediante enlaces a la red principal de distribución para el abastecimiento de la industria.

5

PROCESO DE ABASTECIMIENTO: COSTOS DE TRANSPORTEPROCESO DE ABASTECIMIENTO: COSTOS DE TRANSPORTE

• El gas se puede almacenar a un costo razonable en los ductos de transporte (pero de manera limitada) o en facilidades de almacenamiento artificiales a un mayor costo (Salt Dome TrapStorage)

• Es posible transportar a mayores distancias el gas mediante barcos tanque en su forma licuefactada (LNG).

• El gas puede ser enfriado en plantas especiales (cuyo construcción demanda fuertes inversiones) a menos de -160 C comprimiéndose en una relación de 1/600 veces, haciendo viable su transporte vía marítima en barcos “metaneros”.

Costos Representativos del transporte a gran escala del Gas y el Petróleo

0

1

2

3

4

5

800 1600 3200 4800 6400 8000

Distancia (Km)U

S$ /

Mill

ón B

TU

Oleoducto Gaseoducto On Shore Gaseoducto Off Shore LNG

Duc

tos

de G

as

Nat

ural

Facilidades de Vaporización y

Almacenamiento

Facilidades de Licuefacción y

Almacenamiento

Producciónde G

as Natural

Doc

k Dock

DESPACHO DEL LNG: DE LA PRODUCCIÓN A LA DISTRIBUCIÓNDESPACHO DEL LNG: DE LA PRODUCCIÓN A LA DISTRIBUCIÓN

Fuente: FERC (2003).

6

COMPARACIÓN ENTRE EL ABASTECIMIENTO DE PETRÓLEO Y GAS (1)COMPARACIÓN ENTRE EL ABASTECIMIENTO DE PETRÓLEO Y GAS (1)

ABASTECIMIENTO DE PETRÓLEO

• Cadena corta y débil

• Fácil compensación de las interrupciones

• Existen mecanismos de mercado para compensar fallos en el despacho (alta transabilidad del petróleo, almacenamiento factible)

• Patrón de Riesgo:• El productor de Petróleo tiene muchas opciones, el factor de riesgo

principal es el “precio”.• Existe riesgo sobre el tamaño de las reserva y el precio (internacional),

pero no en la comercialización (la “crema” del negocio).

ABASTECIMIENTO DEL GAS NATURAL

• Cadena Larga y Firme

• Existencia de lazos físicos estables desde la boca del pozo hasta el punto de abastecimiento del consumidor final

• Interrupciones:Si no hay gas aguas abajo (consumidores), no hay dinero aguas arriba (productor) ruptura de la cadena de pagos.

• Grandes inversiones en la cadena de carácter hundido.

• No existen mecanismos de mercado para compensar interrupciones (restricciones de capacidad, activos específicos limitados).

COMPARACIÓN ENTRE EL ABASTECIMIENTO DE PETRÓLEO Y GAS (2)COMPARACIÓN ENTRE EL ABASTECIMIENTO DE PETRÓLEO Y GAS (2)

7

LA CADENA DEL GAS NATURAL VS LA CADENA DEL PETRÓLEO (3)LA CADENA DEL GAS NATURAL VS LA CADENA DEL PETRÓLEO (3)

CADENA DEL GAS NATURAL

Patrón de Riesgo:

• El Productor de gas y los Consumidores están Atados (industria de red).• Riesgo: tamaño de las reservas, precios (si están indexados a marcadores

asociados al petróleo), confiabilidad del suministro (reliability).

En conclusión:

• Los procesos de comercialización del gas natural son diferentes de los del petróleo.

¿MERCADO MUNDIAL DEL GAS? (1) ¿MERCADO MUNDIAL DEL GAS? (1)

• Gas Natural: escasa liquidez física (restricciones de almacenamiento), rigidez de la cadena de abastecimiento. Infraestructura cara (ductos).

• La infraestructura limita la comercialización del gas a grandes distancias (geografía accidentada mayores costos).

• A diferencia del petróleo, el Gas Natural tiene un mercado mundial organizado: existentes varios mercados regionales.

OESTEOESTE

USA

Canadá

Norte América

CENTROCENTRO

Oeste de Europa

NoruegaRusia

Argelia

Europa

ESTEESTE

Japón

IndonesiaMedio EsteAustralia

Este del Asia

8

CONTEXTO MUNDIAL: RESERVAS PROBADAS DE GAS NATURAL (2003) CONTEXTO MUNDIAL: RESERVAS PROBADAS DE GAS NATURAL (2003)

Fuente: British Petroleum.

CONTEXTO MUNDIAL: CONSUMO POR AREAS GEOGRÁFICASCONTEXTO MUNDIAL: CONSUMO POR AREAS GEOGRÁFICAS

Fuente: British Petroleum.

9

CONTEXTO MUNDIAL: PRINCIPALES FLUJOS DE COMERCIO (2003)CONTEXTO MUNDIAL: PRINCIPALES FLUJOS DE COMERCIO (2003)

Fuente: CEDIGAZ, TOKYO GAS.

CONTEXTO MUNDIAL: PRINCIPALES FLUJOS DE COMERCIO (2004)CONTEXTO MUNDIAL: PRINCIPALES FLUJOS DE COMERCIO (2004)

Fuente: British Petroleum.

10

CONTEXTO MUNDIAL: CONSUMO PER CAPITA (2004)CONTEXTO MUNDIAL: CONSUMO PER CAPITA (2004)

Fuente: British Petroleum.

¿MERCADO MUNDIAL DEL GAS? (2)¿MERCADO MUNDIAL DEL GAS? (2)

• La dinámica del comercio del gas natural es sólo a nivel re las grandes regiones.

• Escasa integración de mercados: las transferencias de “shocks” regionales es baja (distancia, restricciones de infraestructura y tecnológicas).

• No existen ajustes mutuos entre los precios regionales del gas: no existe un marcador internacional para el precio del gas natural.

11

Estructura del MercadoEstructura del Mercado

• Los fundamentos para establecer el precio en un mercado de Gas dado esta relacionado con la especificidad del Mercado.

• La especificidad esta expresada por:• Organización:

• Regulado o No, Monopólico o Competitivo.

• Tipo de Usuarios Finales:• Industria, Generación Eléctrica, Residencial, etc.

• Número de Vendedores, Compradores y Comercializadores.

• Madurez.

MERCADOS RELEVANTES PARA EL GAS NATURALMERCADOS RELEVANTES PARA EL GAS NATURAL

GeneraciónEléctrica

FábricasHotelesEdificios

EscuelasUniversidades

Gas NaturalVehicular

Industrial

Comercial yTransporte

TransportePúblico

Residencial

Exportación

LNG

12

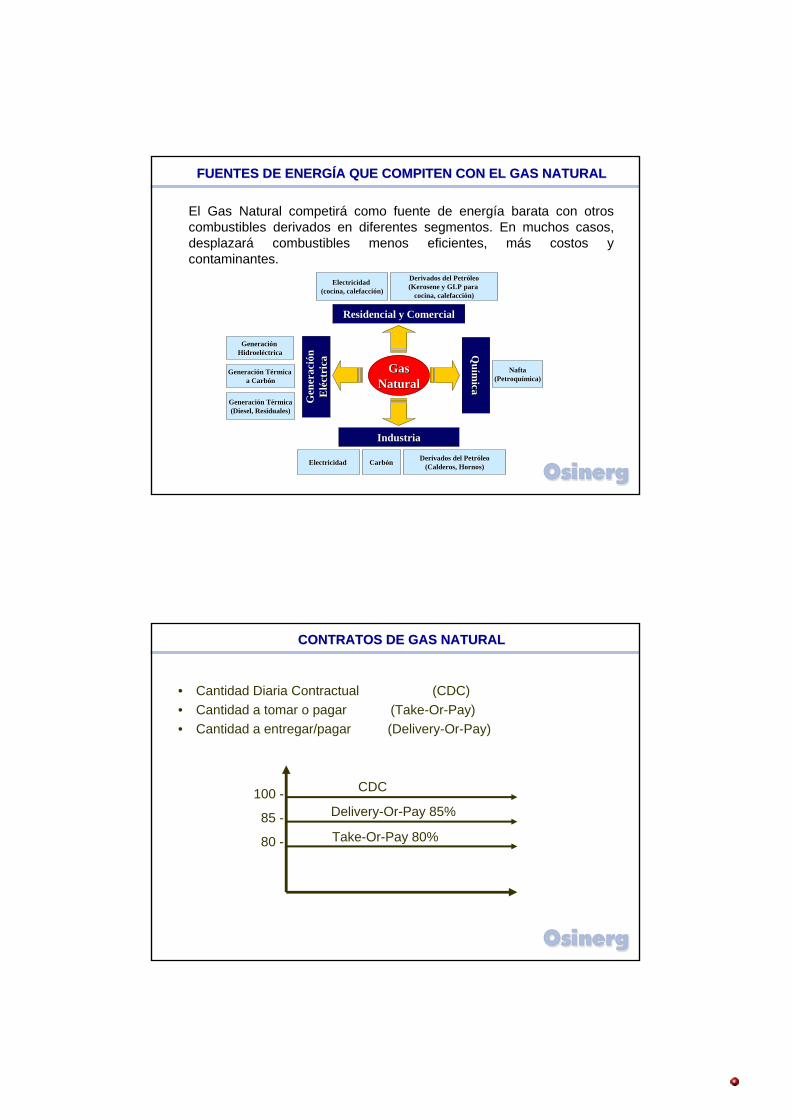

FUENTES DE ENERGÍA QUE COMPITEN CON EL GAS NATURALFUENTES DE ENERGÍA QUE COMPITEN CON EL GAS NATURAL

El Gas Natural competirá como fuente de energía barata con otroscombustibles derivados en diferentes segmentos. En muchos casos,desplazará combustibles menos eficientes, más costos y contaminantes.

GasGasNaturalNatural

Residencial y ComercialResidencial y Comercial

IndustriaIndustria

Gen

erac

iG

ener

aci óó

nnE

lEl éé

ctri

cact

rica

Qu

Qu íí m

icam

ica

Electricidad Electricidad CarbCarbóónn Derivados del PetrDerivados del Petróóleoleo(Calderos, Hornos)(Calderos, Hornos)

Electricidad Electricidad (cocina, calefacci(cocina, calefaccióón)n)

Derivados del PetrDerivados del Petróóleoleo(Kerosene y GLP para (Kerosene y GLP para

cocina, calefaccicocina, calefaccióón)n)

GeneraciGeneracióón n HidroelHidroelééctricactrica

GeneraciGeneracióón Tn Téérmica rmica a Carba Carbóónn

GeneraciGeneracióón Tn Téérmicarmica(Diesel, Residuales)(Diesel, Residuales)

NaftaNafta(Petroqu(Petroquíímica)mica)

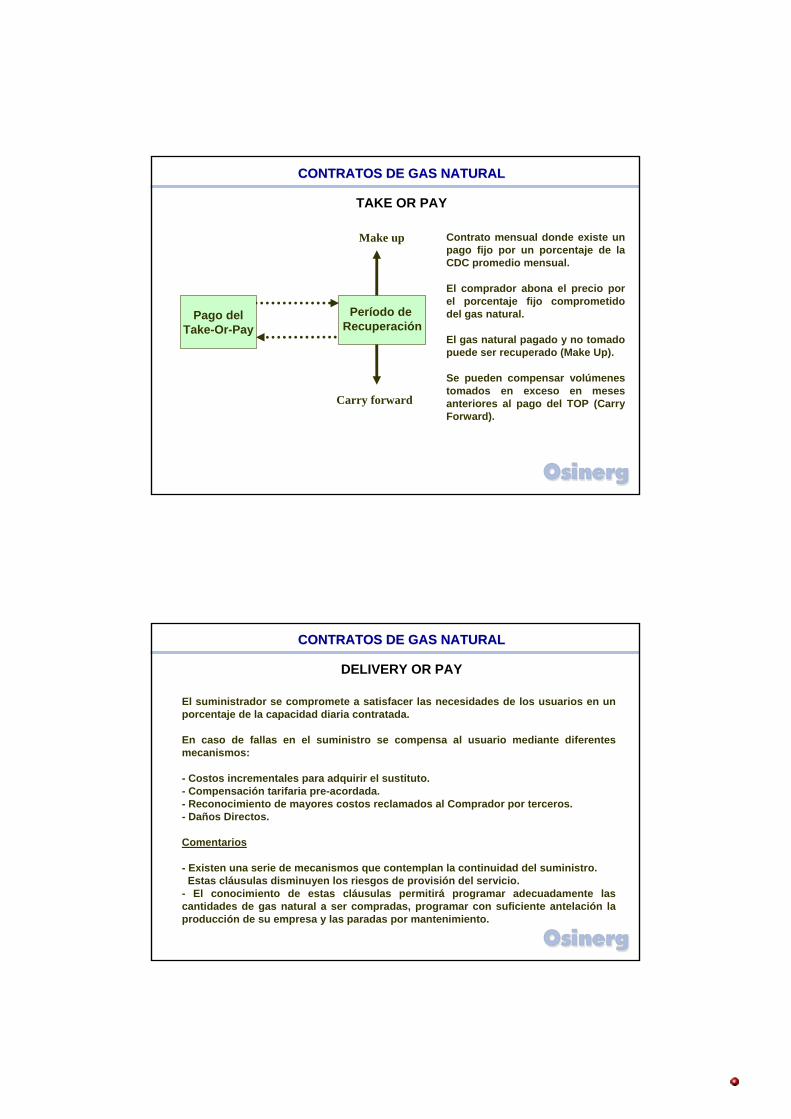

CONTRATOS DE GAS NATURALCONTRATOS DE GAS NATURAL

• Cantidad Diaria Contractual (CDC)• Cantidad a tomar o pagar (Take-Or-Pay)• Cantidad a entregar/pagar (Delivery-Or-Pay)

100 -

85 -

80 -

CDC

Delivery-Or-Pay 85%

Take-Or-Pay 80%

13

CONTRATOS DE GAS NATURALCONTRATOS DE GAS NATURAL

Make up

Carry forward

Contrato mensual donde existe un pago fijo por un porcentaje de la CDC promedio mensual.

El comprador abona el precio por el porcentaje fijo comprometido del gas natural.

El gas natural pagado y no tomado puede ser recuperado (Make Up).

Se pueden compensar volúmenes tomados en exceso en meses anteriores al pago del TOP (CarryForward).

Pago delTake-Or-Pay

Período de Recuperación

TAKE OR PAY

CONTRATOS DE GAS NATURALCONTRATOS DE GAS NATURAL

El suministrador se compromete a satisfacer las necesidades de los usuarios en un porcentaje de la capacidad diaria contratada.

En caso de fallas en el suministro se compensa al usuario mediante diferentes mecanismos:

- Costos incrementales para adquirir el sustituto.- Compensación tarifaria pre-acordada.- Reconocimiento de mayores costos reclamados al Comprador por terceros.- Daños Directos.

Comentarios

- Existen una serie de mecanismos que contemplan la continuidad del suministro. Estas cláusulas disminuyen los riesgos de provisión del servicio.

- El conocimiento de estas cláusulas permitirá programar adecuadamente las cantidades de gas natural a ser compradas, programar con suficiente antelación la producción de su empresa y las paradas por mantenimiento.

DELIVERY OR PAY

14

La Industria de Gas Natural en el PerúLa Industria de Gas Natural en el Perú

Yacimiento de Aguaytía: localizado en la provincia de Curimaná – Ucayali (a 77 km de Pucallpa (lote 31-C). Reservas posibles 0.44 TPC de Gas Seco (terapies cúbicos). 20 millones de barriles de LGN.

• Operador Concesionario: Maple Corp. (desde 1994). Desde 1996 participan mayoritariamente Duke Energy y el Paso Energy International. Entrada en operación comercial: 1998. Inversiones comprometidas: US$ 300 millones. Producción: 4,400 barriles de LGN diarios y 65 MMPCD. En la planta de fraccionamiento (1,400 B/D de GLP y 3000 B/D de gasolina natural).• Facilidades e Infraestructura del Consorcio Duke Energy: Planta de Procesamiento de GN, Planta de Fraccionamiento de LGN, Central Termoeléctrica (Termoselva, Central de Ciclo simple de 86 MW), líneas de transmisión (ETESELVA, línea de transmisión de 220 KV Aguaytía –Paramonga), ducto de transporte (no concluido), sistema de transporte en camiones cisterna.• Área de influencia regional: abastecimiento de GLP a Ucayali (Pucallpa), parte de Loreto y zonas aledañas (Huánuco). Abastecimiento de gasolinas y de GLP hasta La Oroya en camiones cisterna.

ANTECEDENTESANTECEDENTES

15

Proyecto Aguatía (Duke Energy). Localización Geográfica

ANTECEDENTESANTECEDENTES

Yacimientos de la Costa Norte Continental: localizados en el cuenca petrolera de Piura y Tumbes. El gas natural se haya asociado al petróleo. Reservas Probables: 0.251 TPC.

• Producción Fiscalizada en el Zócalo Continental: PETROTECH (Lote Z2-B), 9.1 MMPCD. • Producción Fiscalizada en la Costa Norte: 14.1 MMPCD. Contratistas: SAPET (Lote I), GMP (Lotes VI/VII) OLYMPIC (Lote X), PETROBRAS (Lote 11).• Inversiones comprometidas: US$ 140 millones.• Principal Comprador: EEPSA (Endesa). En su planta de secado obtiene gas natural seco para alimentar una central termoeléctrica de ciclo simple, y LGN para fraccionarlos y obtener GLP y gasolinas que abastecen el mercado local (Piura y Tumbes). Proyecto de modernización de Planta Criogénica para procesar LGN.• No existe difusión del uso del gas natural (a nivel residencial e industrial); parte importe de éste es venteado a la atmósfera por ser costosa su reinyección.

ANTECEDENTESANTECEDENTES

16

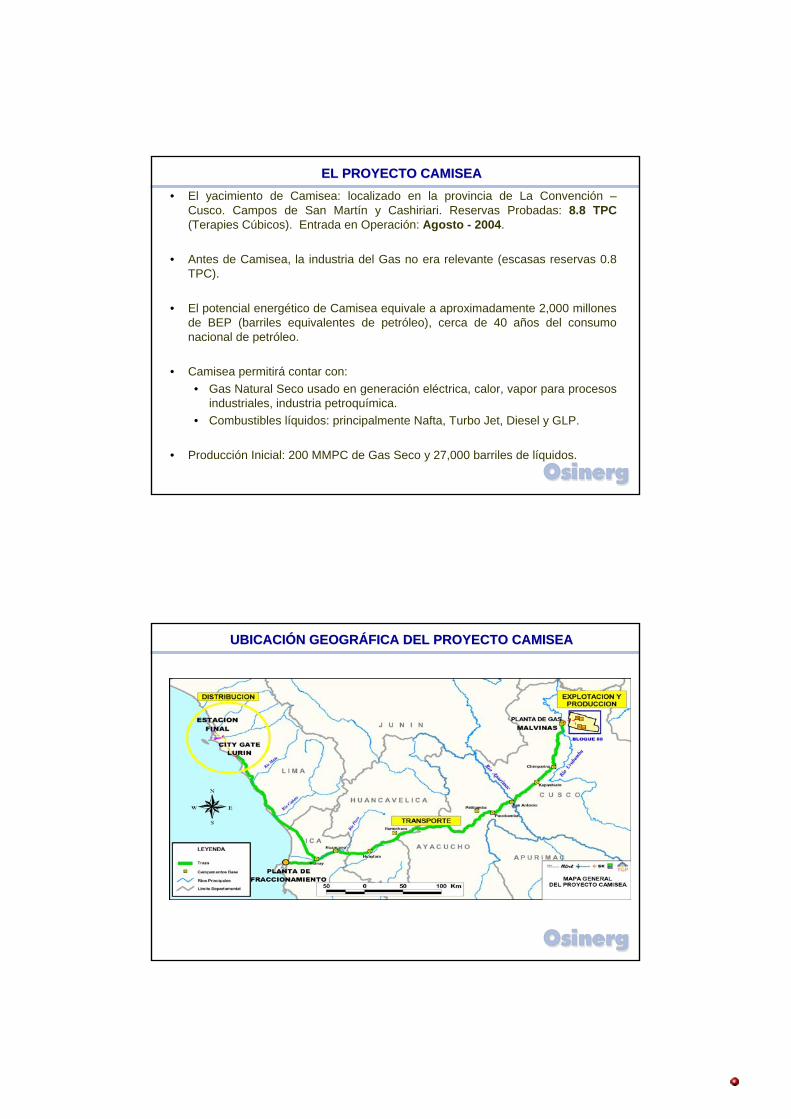

• El yacimiento de Camisea: localizado en la provincia de La Convención –Cusco. Campos de San Martín y Cashiriari. Reservas Probadas: 8.8 TPC(Terapies Cúbicos). Entrada en Operación: Agosto - 2004.

• Antes de Camisea, la industria del Gas no era relevante (escasas reservas 0.8 TPC).

• El potencial energético de Camisea equivale a aproximadamente 2,000 millones de BEP (barriles equivalentes de petróleo), cerca de 40 años del consumo nacional de petróleo.

• Camisea permitirá contar con:• Gas Natural Seco usado en generación eléctrica, calor, vapor para procesos

industriales, industria petroquímica. • Combustibles líquidos: principalmente Nafta, Turbo Jet, Diesel y GLP.

• Producción Inicial: 200 MMPC de Gas Seco y 27,000 barriles de líquidos.

EL PROYECTO CAMISEAEL PROYECTO CAMISEA

UBICACIÓN GEOGRÁFICA DEL PROYECTO CAMISEAUBICACIÓN GEOGRÁFICA DEL PROYECTO CAMISEA

17

• Producción de Energía Primaria: 551,776 TeraJoules (equivalentes a 95 millones de barriles de petróleo). La participación del gas natural en la matriz es reducida (5.3%).

• Este escenario cambiará con la entrada en operación del proyecto Camisea en Agosto del 2004. Se espera que la participación del Gas Natural en la producción primaria de energía crezca a 20% o 25%en los próximos 12 años.

Perú: Matriz Energética 2001

Fuente: MINEM.

EFECTOS EN LA MATRIZ ENERGÉTICA DEL PROYECTO CAMISEAEFECTOS EN LA MATRIZ ENERGÉTICA DEL PROYECTO CAMISEA

Líquidos (Millones de Barriles)

2510

545

Camisea Aguaytia Costa Norte

Camisea respecto otros yacimientos en el Perú

Montos de Inversión en Proyectos Gasíferos en el Perú (US$ Millones)

300140

1520

0

200

400

600

800

1000

1200

1400

1600

Camisea Aguaytia Costa Norte

Fuente: MINEM.

Reservas de Gas Natural en el Perú (Terapies Cúbicos)

Aguaytia(Selva Norte)

0.5

Costa Norte 0.3

Camisea(Selva Sur) 8.8

Fuente: OLADE

Países TPC

1ro Venezuela 161.22do Bolivia 63.03ro México 42.34to Argentina 29.35to Perú 9.66to Brasil 8.47mo Colombia 8.48vo Ecuador 1.1

Ranking

EL PROYECTO CAMISEA FRENTE A OTROS PROYECTOSEL PROYECTO CAMISEA FRENTE A OTROS PROYECTOS

18

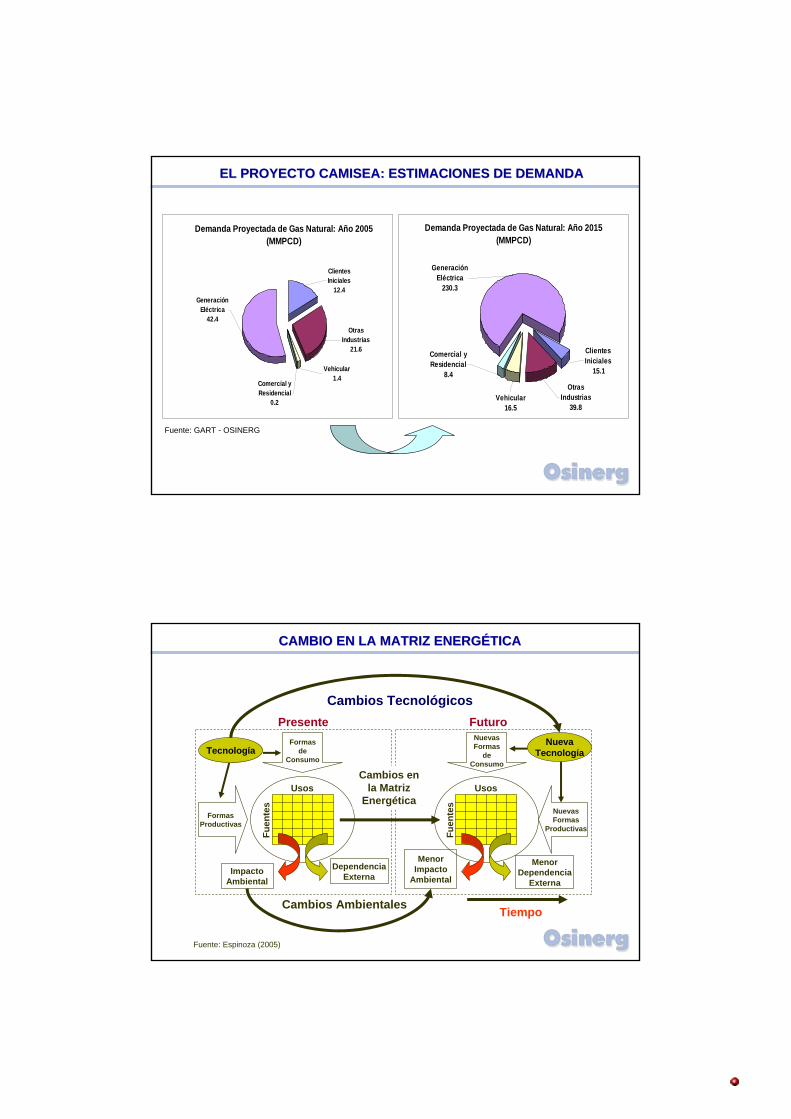

Fuente: GART - OSINERG

Demanda Proyectada de Gas Natural: Año 2005 (MMPCD)

Comercial y Residencial

0.2

Vehicular1.4

Otras Industrias

21.6

Clientes Iniciales

12.4Generación

Eléctrica42.4

Demanda Proyectada de Gas Natural: Año 2015 (MMPCD)

Otras Industrias

39.8

Clientes Iniciales

15.1

Vehicular 16.5

Comercial y Residencial

8.4

Generación Eléctrica

230.3

EL PROYECTO CAMISEA: ESTIMACIONES DE DEMANDAEL PROYECTO CAMISEA: ESTIMACIONES DE DEMANDA

Presente

Fuen

tes

Usos

FormasProductivas

Formas de

Consumo

ImpactoAmbiental

DependenciaExterna

Tecnología

Futuro

Fuen

tes

Usos

NuevasFormas

Productivas

NuevasFormas

de Consumo

MenorImpacto

Ambiental

MenorDependencia

Externa

NuevaTecnología

Cambios Tecnológicos

Cambios Ambientales

Cambios en la Matriz

Energética

Tiempo

Fuente: Espinoza (2005)

CAMBIO EN LA MATRIZ ENERGÉTICACAMBIO EN LA MATRIZ ENERGÉTICA

19

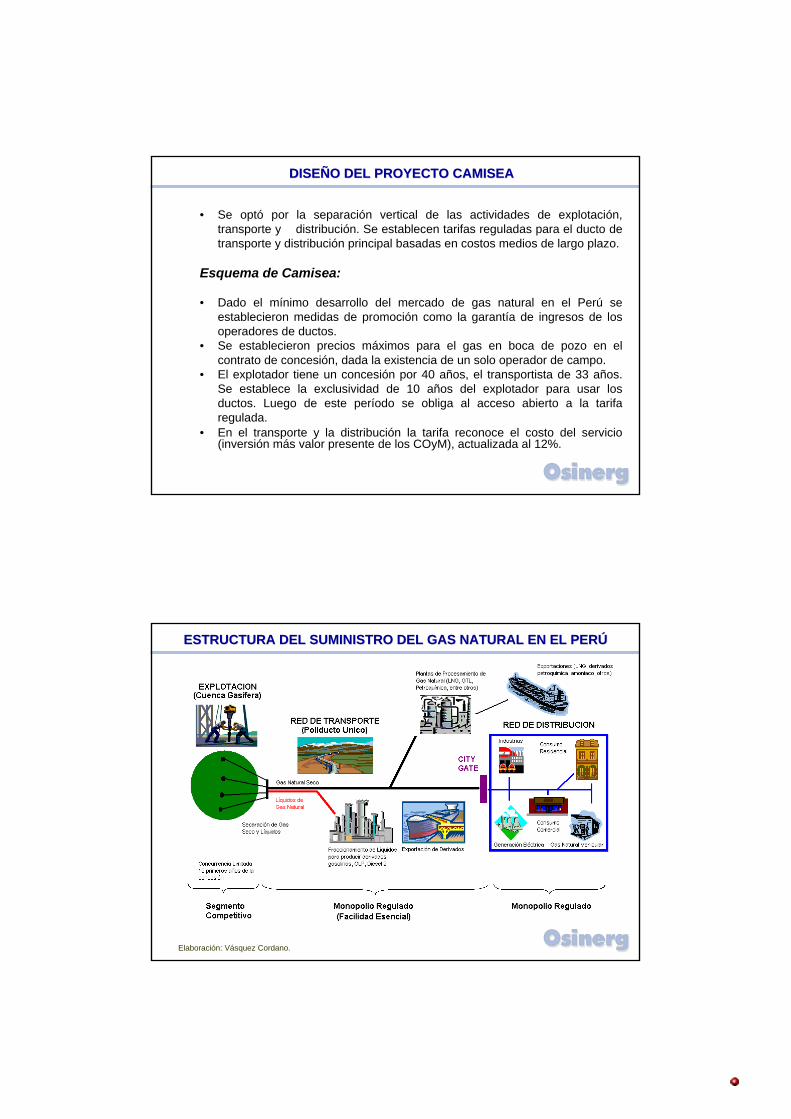

• Se optó por la separación vertical de las actividades de explotación, transporte y distribución. Se establecen tarifas reguladas para el ducto de transporte y distribución principal basadas en costos medios de largo plazo.

Esquema de Camisea:

• Dado el mínimo desarrollo del mercado de gas natural en el Perú se establecieron medidas de promoción como la garantía de ingresos de los operadores de ductos.

• Se establecieron precios máximos para el gas en boca de pozo en el contrato de concesión, dada la existencia de un solo operador de campo.

• El explotador tiene un concesión por 40 años, el transportista de 33 años. Se establece la exclusividad de 10 años del explotador para usar los ductos. Luego de este período se obliga al acceso abierto a la tarifa regulada.

• En el transporte y la distribución la tarifa reconoce el costo del servicio (inversión más valor presente de los COyM), actualizada al 12%.

DISEÑO DEL PROYECTO CAMISEADISEÑO DEL PROYECTO CAMISEA

ESTRUCTURA DEL SUMINISTRO DEL GAS NATURAL EN EL PERÚESTRUCTURA DEL SUMINISTRO DEL GAS NATURAL EN EL PERÚ

Elaboración: Vásquez Cordano.

20

Elaboración: Oficina de Estudios Económicos – OSINERG.

Distribución Lima (GNLC - Tractebel)

Yacimientos Camisea

San Martin -Cashiriari

Planta de Separación

Las Malvinas

Gas seco (reinyección)

Líquidos de Gas Natural

Diesel 2 Gasolinas GLP (Mercado Interno y Externo)

Explotación (Consorcio PLUSPETROL)

Transporte (Consorcio TGP)

Gas Natural

Seco City Gate

Lurín - Lima

Gas Natural

Planta de Fraccionamiento Lobería - Pisco

PLUSPETROL

Gas Natural

Seco (Mercado Interno)

Exportación LNGCañete, Hunt Oil

Gas Natural Licuefactado

(Mercado Externo)

ESQUEMA DE LA EXPLOTACIÓN, TRANSPORTE Y DISTRIBUCIÓNESQUEMA DE LA EXPLOTACIÓN, TRANSPORTE Y DISTRIBUCIÓN

ImpactoImpacto EconómicoEconómico y y BeneficiosBeneficios del del ProyectoProyecto de Camiseade Camisea

21

Usuario Gran Industria

3.55.1

10.112.1

15.8

0

10

20

30

40

Gas Natural P. Ind. 6 Diesel N°2 GLP Electricidad

US$

/106 B

TU

Usuario Residencial

14.5 15.1

28.5

17.2

7.5

11.812.4

0

5

10

15

20

25

30

35

GN

GN +

Cos

tos de

Acce

so F

1

GN +

Cos

tos de

Acce

so F

2

GN +

Cos

tos de

Acce

so F

3

Kero

sene

GLP

Elec

tricida

d

US$

/106 B

TU

GN : Gas NaturalGN + Costo de Acceso F1: Se adiciona financiamiento de costo de acceso (300US$) a 15 años, tasa 18% anualGN + Costo de Acceso F2: Se adiciona financiamiento de costo de acceso (300US$) a 10 años, tasa 18% anualGN + Costo de Acceso F3: Se adiciona financiamiento de costo de acceso (300US$) a 5 años, tasa 18% anualLos precios no incluyen IGV (IVA).

Fuente: MINEM.

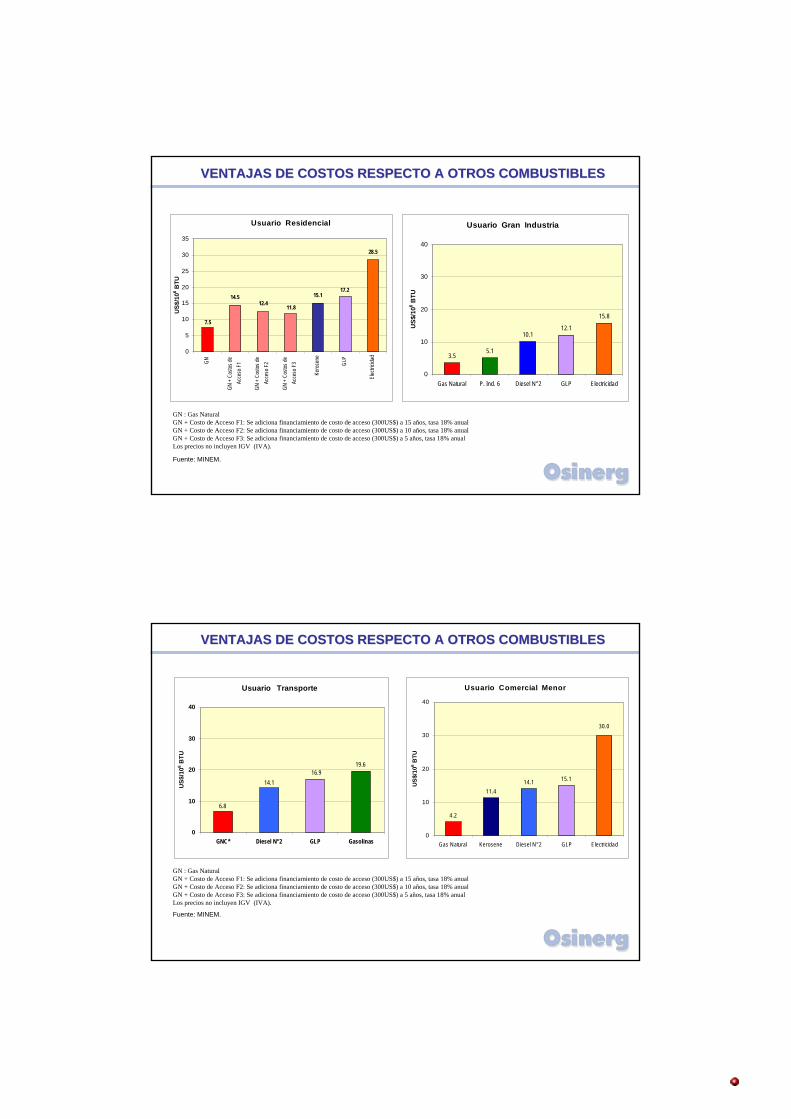

VENTAJAS DE COSTOS RESPECTO A OTROS COMBUSTIBLESVENTAJAS DE COSTOS RESPECTO A OTROS COMBUSTIBLES

VENTAJAS DE COSTOS RESPECTO A OTROS COMBUSTIBLESVENTAJAS DE COSTOS RESPECTO A OTROS COMBUSTIBLES

GN : Gas NaturalGN + Costo de Acceso F1: Se adiciona financiamiento de costo de acceso (300US$) a 15 años, tasa 18% anualGN + Costo de Acceso F2: Se adiciona financiamiento de costo de acceso (300US$) a 10 años, tasa 18% anualGN + Costo de Acceso F3: Se adiciona financiamiento de costo de acceso (300US$) a 5 años, tasa 18% anualLos precios no incluyen IGV (IVA).

Usuario Comercial Menor

4.2

11.414.1 15.1

30.0

0

10

20

30

40

Gas Natural Kerosene Diesel N°2 GLP Electr icidad

US$

/106 B

TU

Usuario Transporte

14.116.9

6.8

19.6

0

10

20

30

40

GNC* Diesel N°2 GLP Gasolinas

US$

/106 B

TU

Fuente: MINEM.

22

REDUCCION DE COSTOS EN EL SECTOR ELECTRICOREDUCCION DE COSTOS EN EL SECTOR ELECTRICO

• Camisea ha introducido una nueva tecnología en la actividad de generación. Esta tecnología tiene una espacio importante en el abastecimiento a mínimo costo de la demanda.

• En un ejercicio simplificado (sin reserva), se pasaría de una combinación de capacidad óptima de un 88% hidráulica y 12% Diesel a un 40% a gas natural (Ciclo Simple y Combinado), 59% hidráulica y 1% Diesel.

• El resultado indica que parte de la capacidad hidráulica y Diesel 2 que en su momento fue eficiente ya no lo sería en el nuevo escenario. Sin embargo el proceso de ajuste sería relativamente y estaría supeditado al incremento de la demanda.

Minimización de Costos en un Escenario sin Gas Natural

Minimización de Costos en un Escenario con Gas Natural

D

H

Potencia

8 760

Horas de funcionamiento

anual

Hw′

Dβ

Hβ

Horas de funcionamiento

anualDt ′

Costos

H Dw w′ ′+

Hidráulica

Diesel

D

CC

H

Potencia

8 760

Horas de funcionamiento

anual

Hw′′H CCw w′′ ′′+

Horas de funcionamiento

anualDt ′′ CCt ′′

Costos

H CC CSw w w′′ ′′ ′′+ +

Hidráulica

Diesel Ciclo Simple

CS

CSt ′′

Ciclo Combinado

Dβ

CSβ

CCβ

Hβ

Ahorro

LA ENTRADA DEL GAS EN EL SECTOR ELECTRICO

23

MEJORA DE LA COMPETITIVIDAD DE LA INDUSTRIAMEJORA DE LA COMPETITIVIDAD DE LA INDUSTRIA

• Disminución de Precios Básicos:Generación de Electricidad (de 36 US$/MWh a 30 US$/MWh).Reducción de Costos de Transporte (introducción de GNV).

• Reducción de costos de la industria doméstica:Vapor para procesos industriales, Generación de Calor, Metalurgia y Metal Mecánica. Refinación de minerales, Insumo para Hierro Esponja.

• Demanda de Nuevas Industrias:Producción de Amoníaco, GTL (Gas to Liquid), Petroquímica, Nitratos.

• Grandes Proyectos de Exportación:LNG, (Gas Natural Licuefactado), GTL (Gas to Liquid) y Petroquímica.

GASGASNATURALNATURALLICUADOLICUADO

••CamiseaCamisea

••California / MéxicoCalifornia / MéxicoGASGAS

NATURALNATURALLICUADOLICUADO

••CamiseaCamisea

••California / MéxicoCalifornia / México

California / MéxicoFlete

PiscoGasoducto

Camisea

3,52,01,50,70,8

3,02,01,00,70,3

US$/106 BTU

El precio actual del gasoducto

es 0,9

EXPORTACION DE LNG DE CAMISEAEXPORTACION DE LNG DE CAMISEA

24

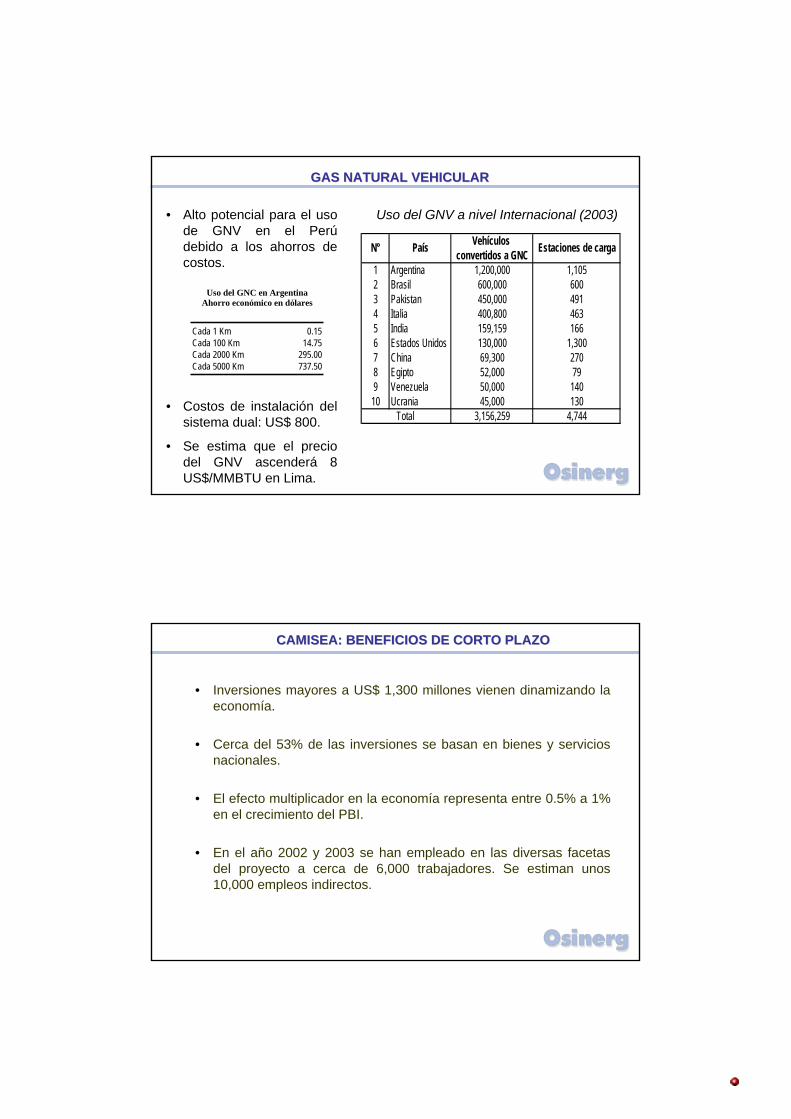

GAS NATURAL VEHICULAR GAS NATURAL VEHICULAR

Vehículos convertidos a GNC

1 Argentina 1,200,000 1,1052 Brasil 600,000 6003 Pakistan 450,000 4914 Italia 400,800 4635 India 159,159 1666 Estados Unidos 130,000 1,3007 China 69,300 2708 Egipto 52,000 799 Venezuela 50,000 140

10 Ucrania 45,000 1303,156,259 4,744

Estaciones de cargaPaísN°

Total

• Alto potencial para el uso de GNV en el Perú debido a los ahorros de costos.

• Costos de instalación del sistema dual: US$ 800.

• Se estima que el precio del GNV ascenderá 8 US$/MMBTU en Lima.

Uso del GNV a nivel Internacional (2003)

Uso del GNC en Argentina Ahorro económico en dólares

Cada 1 Km 0.15Cada 100 Km 14.75Cada 2000 Km 295.00Cada 5000 Km 737.50

• Inversiones mayores a US$ 1,300 millones vienen dinamizando la economía.

• Cerca del 53% de las inversiones se basan en bienes y servicios nacionales.

• El efecto multiplicador en la economía representa entre 0.5% a 1% en el crecimiento del PBI.

• En el año 2002 y 2003 se han empleado en las diversas facetas del proyecto a cerca de 6,000 trabajadores. Se estiman unos 10,000 empleos indirectos.

CAMISEA: BENEFICIOS DE CORTO PLAZOCAMISEA: BENEFICIOS DE CORTO PLAZO

25

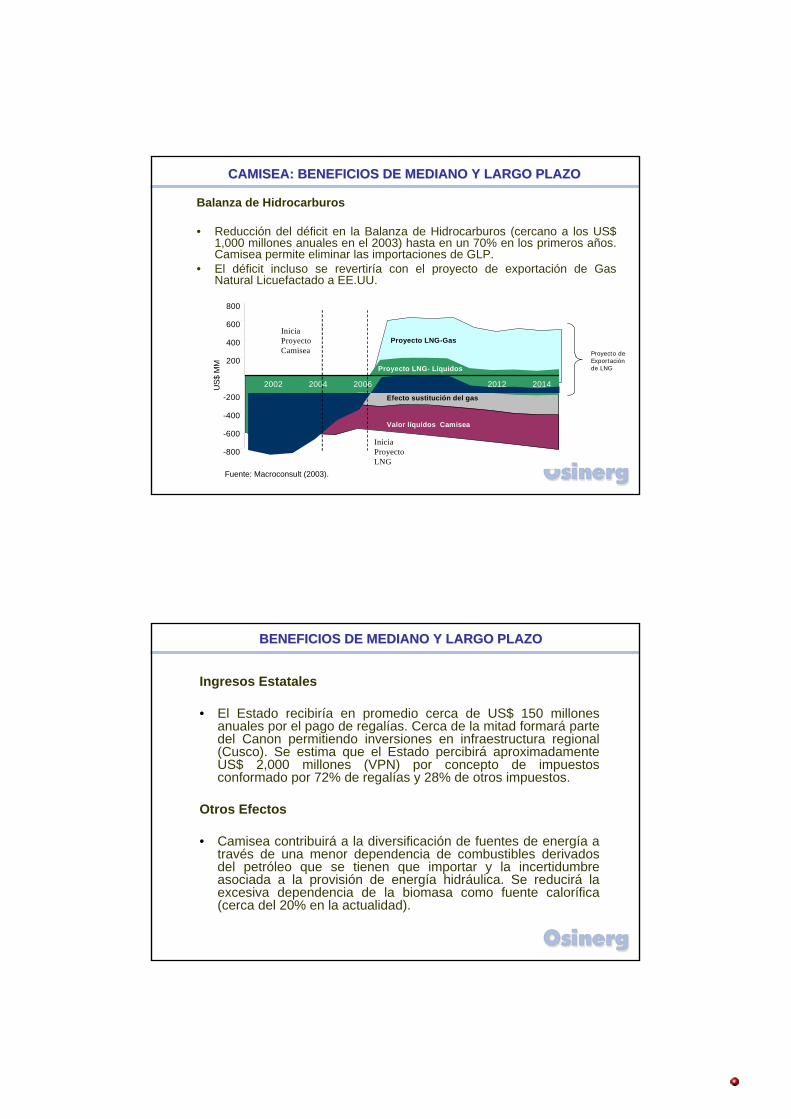

CAMISEA: BENEFICIOS DE MEDIANO Y LARGO PLAZOCAMISEA: BENEFICIOS DE MEDIANO Y LARGO PLAZO

Balanza de Hidrocarburos

• Reducción del déficit en la Balanza de Hidrocarburos (cercano a los US$1,000 millones anuales en el 2003) hasta en un 70% en los primeros años. Camisea permite eliminar las importaciones de GLP.

• El déficit incluso se revertiría con el proyecto de exportación de Gas Natural Licuefactado a EE.UU.

Fuente: Macroconsult (2003).

-800

-600

-400

-200

200

400

600

800

2008 2010 2012 20142002 2004 2006

Inicia ProyectoCamisea

Inicia Proyecto LNG

Valor líquidos Camisea

Efecto sustitución del gas

Proyecto LNG- Líquidos

Proyecto LNG-Gas

US$

MM

Proyecto de Exportación de LNG

Ingresos Estatales

• El Estado recibiría en promedio cerca de US$ 150 millones anuales por el pago de regalías. Cerca de la mitad formará partedel Canon permitiendo inversiones en infraestructura regional (Cusco). Se estima que el Estado percibirá aproximadamente US$ 2,000 millones (VPN) por concepto de impuestos conformado por 72% de regalías y 28% de otros impuestos.

Otros Efectos

• Camisea contribuirá a la diversificación de fuentes de energía através de una menor dependencia de combustibles derivados del petróleo que se tienen que importar y la incertidumbre asociada a la provisión de energía hidráulica. Se reducirá la excesiva dependencia de la biomasa como fuente calorífica (cerca del 20% en la actualidad).

BENEFICIOS DE MEDIANO Y LARGO PLAZOBENEFICIOS DE MEDIANO Y LARGO PLAZO

26

BENEFICIOS DE MEDIANO Y LARGO PLAZOBENEFICIOS DE MEDIANO Y LARGO PLAZO

Importantes Ahorros de los Usuarios

• Los usuarios eléctricos tendrán importantes ahorros por las menores tarifas de generación que disminuirán de cerca de US$ 36 por MWh a US$ 30 MWh en el mediano plazo. Parte de esta reducción ya se ha venido experimentando.

• Los consumidores industriales reemplazando Diesel y GLP por GN un combustible más barato y limpio.

• El parque automotor ha comenzado su conversión a Gas Natural Comprimido (GNC).

Eléctrico

53%Industrial

32%

Transporte15%

Distribución de Ahorros Sectoriales

RESUMEN DE LOS BENEFICIOS ECONÓMICOS DE CAMISEARESUMEN DE LOS BENEFICIOS ECONÓMICOS DE CAMISEA

EFECTOS POSITIVOS DE MEDIANO Y LARGO PLAZO

Proyecto CamiseaBase

Impacto PBIUS$ 760 MMCrecimiento 2002 - 2004: 1%

Empleo3000 empleos en el Upstream.2900 empleos en construcción de ductos.10000 empleos indirectos en construcción de instalaciones.

1) Reducción del Déficit de la balanza Comercial de Hidrocarburos de US$ 504 MM a 95 MM.2) Modificación de la Matriz Energética hacia una estructura intensiva en combustibles menos contaminantes.3) Incremento de la recaudación por concepto de regalías (US$ 150 MM). 4) Generación de ahorros de energía: US$ 1685 MM en el sector industrial, 785 MM en el sector transporte y 2675 MM en el sector eléctrico.5) Reducción de trabajadores por automatización de la operación del Proyecto.

1) Reconfiguración del parque de centrales generadoras. Entrada de centrales de ciclo simple y ciclo combinado de acuerdo al crecimiento de la demanda.2) Reducción de tarifas promedio de US$ 36 MWh a US$ 30 MWh estimado.3) Mayor competencia en el sector eléctrico.

Proyecto LNG

1) Inversión adicional: US$ 1900 MM.2) Incremento en 0.5% del PBI.3) Generación de 4000 empleos directos e indirectos entre 2004 y 2006.

1) Generación de valor actual neto por US$ 4000 MM. Un tercio significará ingresos fiscales.2) Eliminación del déficit de la balanza comercial de hidrocarburos.

Efectos de Corto Plazo Efectos de Largo Plazo

Efectos de Corto Plazo Efectos de Largo Plazo

Influencia en el Sector Eléctrico

Fuente: Oficina de Estudios Económicos - OSINERG

27

[email protected]@[email protected]@osinerg.gob.pe

PRINCIPIOS ECONÓMICOS DE LA INDUSTRIA PRINCIPIOS ECONÓMICOS DE LA INDUSTRIA DEL GAS NATURALDEL GAS NATURAL

Lima, 9 de Febrero del 2005

III CURSO DE EXTENSIÓN UNIVERSITARIA OSINERGIII CURSO DE EXTENSIÓN UNIVERSITARIA OSINERG