PRINCIPALES IMPORTADORES MUNDIALES DE VINO · En cuanto a los precios medios, salvo el del vino a...

43

PRINCIPALES IMPORTADORES MUNDIALES DE VINO Año 2019 Informe realizado por el Observatorio Español del Mercado del Vino y disponible gracias al acuerdo de colaboración con la Organización Interprofesional del Vino de España

Transcript of PRINCIPALES IMPORTADORES MUNDIALES DE VINO · En cuanto a los precios medios, salvo el del vino a...

PRINCIPALES IMPORTADORES MUNDIALES DE VINO

Año 2019

Informe realizado por el Observatorio Español del Mercado del Vino

y disponible gracias al acuerdo de colaboración con la Organización Interprofesional del Vino de España

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 1

3,22

2,62

0,97

0,44

2,0%4,1%

-3,3%

-25,0%

Espumoso Envasado Bag-in-box Granel

Precio medio del vino españolAño 2019

Mill. € var % 19/18

544,4

63,6

1.835,8

464,7

-18,1%

1,6%

0,9%

0,5%

Granel

Bag-in-box

Envasado

Espumoso

Inversión mundial en vino españolAño 2019

Mill. € var % 19/18

PRINCIPALES MERCADOS MUNDIALES DEL VINO – AÑO 2019

Las importaciones mundiales de vino aumentaron, en 2019, en 148 millones de litros y en 469 millones €

• 2019 se cerró con aumento de las importaciones mundiales de vino del 1,5% tanto en valor como en volumen, con precios medios estables. Se situaron, el pasado año, en los 103,2 millones de hectolitros y los 31.555,4 (cifra más elevada de la serie históri-ca), a un precio medio de 3,06 €/litro.

• Las importaciones mundiales de vino español, por su parte, crecieron un 9% en volu-men, pero perdieron un 2,6% en valor, al caer el precio medio un 11%. Se situaron en los 22,2 millones de hl, por valor de 2.933,4 millones €, a un precio medio de 1,32 €/litro.

• Reino Unido y EE.UU. son los principales inversores mundiales en vino envasado es-pañol, cayendo el primero (-2,5%) y creciendo el segundo (+3%).

• EE.UU. se distancia de Reino Unido como primer mercado mundial en valor, seguido de Alemania, que repite como principal comprador de vino en volumen.

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 2

147,8

0,5

139,8

-30,6

-5,6

43,7

1,5%

0,6%

3,9%

-9,2%

-0,1%

5,3%

Importaciones mundiales - Año 2019

Var. Millones LTRS

Var. % valor 19/18

468,9

-1,9

-397,6

16,4

18,9

409,0

1,5%

-2,2%

-13,8%

3,3%

0,1%

7,2%

Importaciones mundiales - Año 2019

Var. Millones €uros

Var. % valor 19/18

Mayo 2020 | Según datos de Aduanas

(GTA) obtenidos de más de 80 países y

analizados por el Observatorio Español

del Mercado del Vino (OeMv), las im-

portaciones mundiales de vino crecie-

ron, el pasado año, un 1,5% tanto en

términos de volumen como de valor,

hasta situarse en los 10.322,7 millones

de litros y los 31.555,4 millones de eu-

ros, con un precio medio estable en los

3,06 €/litro. En términos absolutos, por

tanto, se importaron 147,8 millones de

litros más y el gasto mundial en vino

aumentó en 468,9 millones de euros.

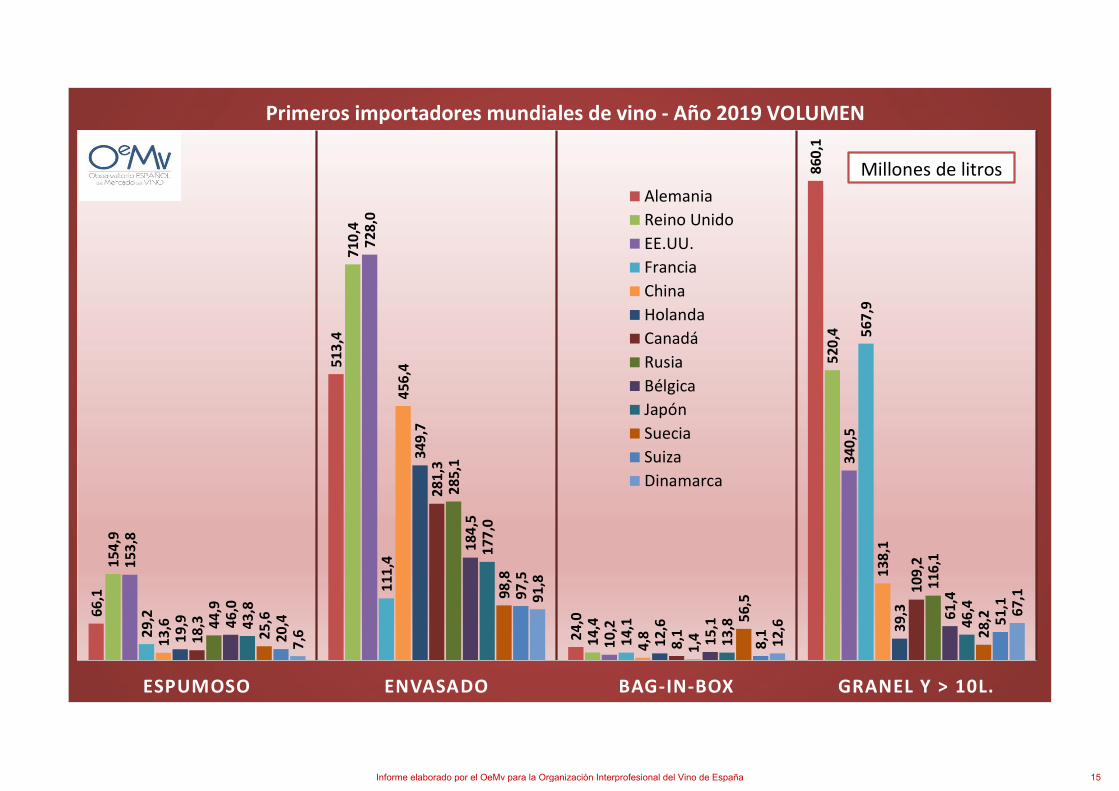

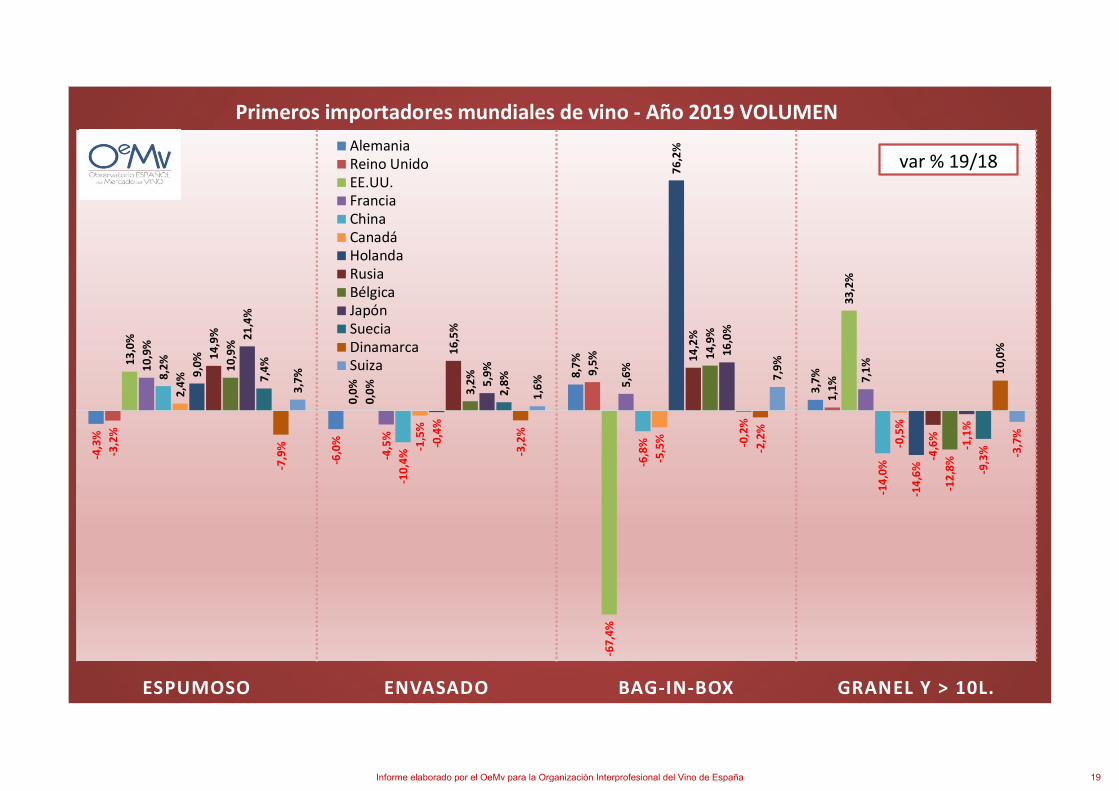

POR TIPO DE VINO

Los vinos envasados (-0,1%) y a granel

(+3,9%) siguen siendo los principales

vinos importados en términos de volu-

men, hasta los 5.380,2 millones de litros

el primero (-5,6 millones) y los 3.702,8

millones el segundo (+139,8 millones).

Las compras mundiales de vino en bag-

in-box, cerraron 2019 en negativo, con

caídas del -9,2%, hasta los 303,1 millo-

nes de litros, que suponen 30,6 millones

de litros menos que en 2018. En cambio,

las compras de vino espumoso crecie-

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 3

ron un 5,3% hasta los 863,8 millones de

litros (+43,7 millones).

En términos de valor, registraron pérdi-

das los vinos a granel (-6,1% o 177,6

millones de litros menos), hasta los

2.717,8 millones de euros y los vinos en

bag-in-box (-0,9% o 4,8 millones de eu-

ros menos), hasta los 505,2 millones de

euros. Crecen el resto de categorías.

En euros, son los vinos envasados los

que más peso tienen, con 22.101,3 mi-

llones de euros, creciendo en 2019 un

1,3%, que supone 277,6 millones de

euros más. Mayor es el aumento regis-

trado por los vinos espumosos, segundo

producto en importancia con 6.150,8

millones de euros y aumento del 6,6%

(+378,5 millones de euros).

En cuanto a los precios medios, salvo el

del vino a granel (-9,7%, hasta los 73

céntimos por litro), el resto de catego-

rías aumentaron de precio: un 1,2% el

espumoso, hasta los 7,12 €/litro, un

+1,4% el envasado, hasta los 4,11 €/litro

y un 9% el bag in box, hasta los 1,67

€/litro.

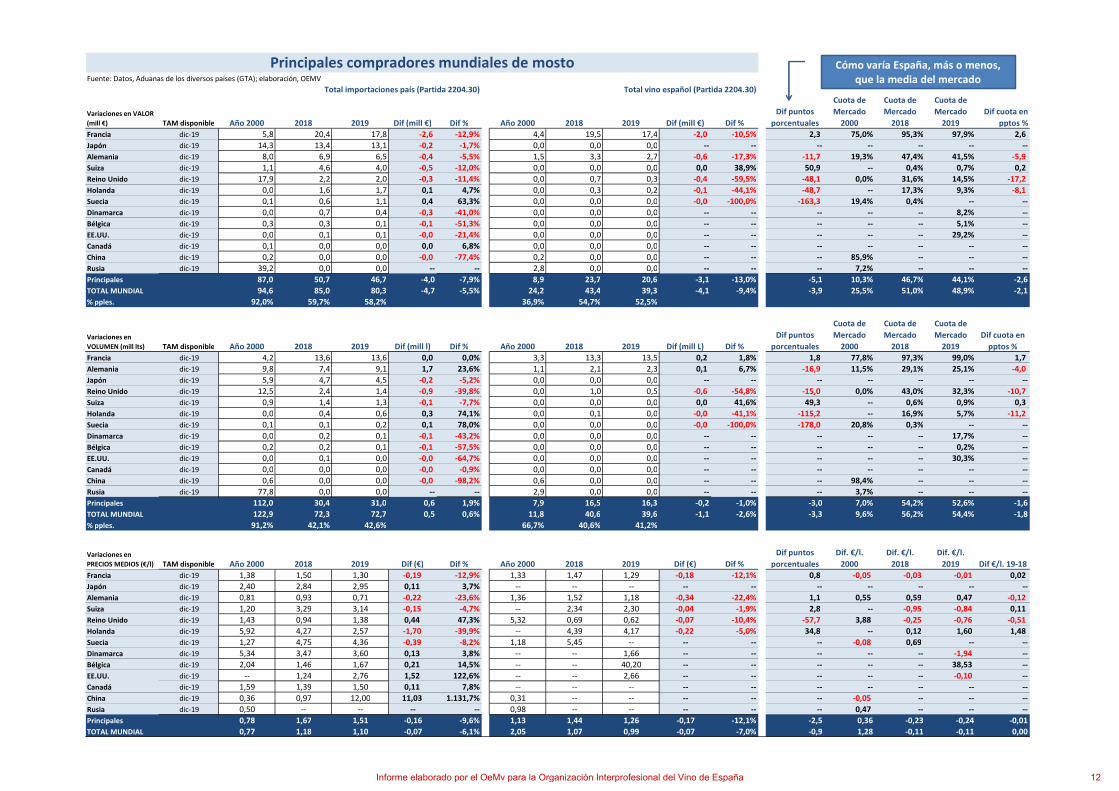

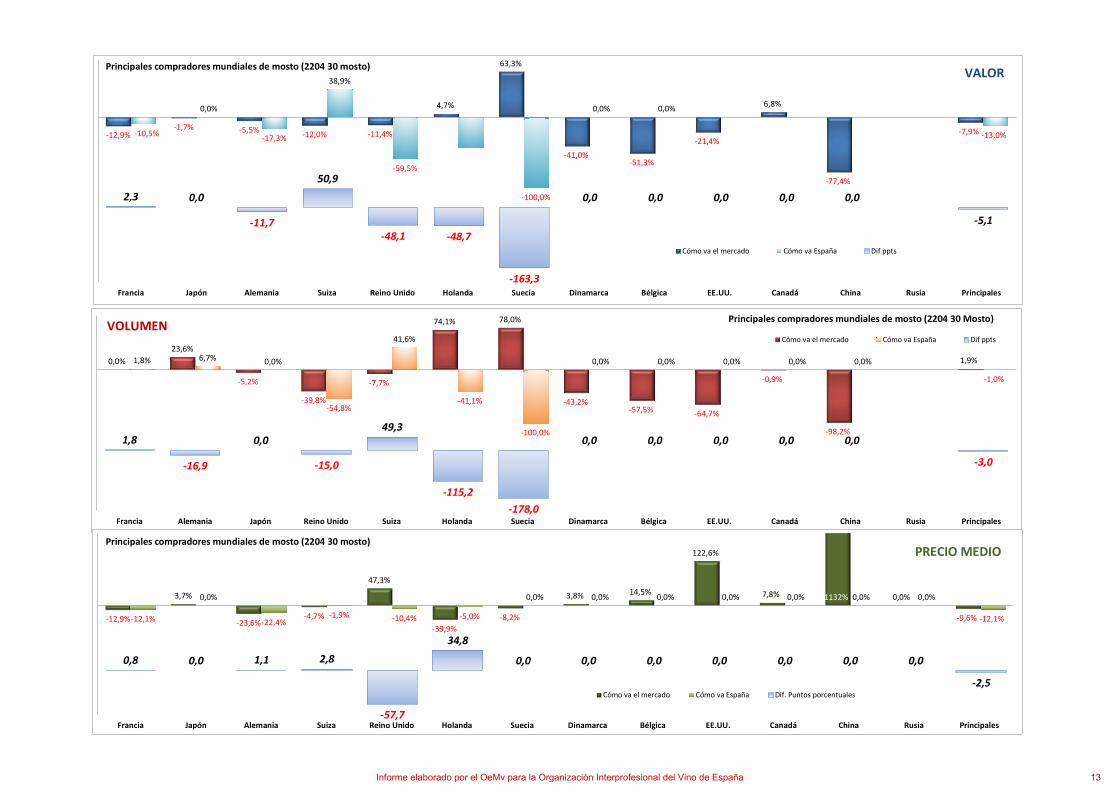

Por otra parte, las importaciones mun-

diales de mosto (el incluido en la partida

arancelaria 220430), crecieron un ligero

0,6% en términos de volumen y perdie-

ron un 5,5% en términos de valor, al

caer el precio medio un -6%. Sus impor-

taciones mundiales se situaron, en

2019, en los 72,7 millones de litros (+0,5

millones), por valor de 80,3 millones de

euros (-4,7 millones), a un precio medio

de 1,10 €/litro (-7 céntimos).

POR MERCADOS1

Los 13 principales mercados represen-

taron alrededor del 76,5% de las impor-

taciones mundiales de vino realizadas

en 2019, con 7.901,8 millones de litros

(+1,3%) y 24.166 millones de euros

(+2,7%), siendo su evolución ligeramen-

te peor en volumen y mejor en valor

que la de la media mundial. Sus com-

pras aumentaron en 103,2 millones de

litros y en 627,8 millones de euros. Su

precio medio aumentó un 1,3%, hasta

los 3,06 €/litro (+4 céntimos).

Se han producido cambios tanto en el

ranking de valor como en el de volu-

men con respecto a 2018: la evolución

positiva registrada por Rusia en 2019

hace que gane dos puestos tanto en

volumen, hasta ocupar la sexta posición,

como en valor, hasta la novena, hacien-

do bajar una posición a Holanda y a Ca-

nadá en volumen y a Bélgica y a Francia

en valor. En términos de volumen, ade-

más, Dinamarca supera a Suiza en la

duodécima posición.

Estados Unidos, mercado con gran valor

añadido, se consolida como primer in-

versor mundial en vino en 2019, al cre-

cer un 5,7% hasta los 5.549,9 millones

de euros, registrando el mayor aumento

absoluto al gastar 300,1 millones de

euros más el pasado año respecto a

1 Análisis común en euros, por lo que el tipo de cam-bio puede afectar a los países no incluidos en la zona Euro.

EE.UU. se distancia de Reino Unido como

primer inversor mundial en vino. Alema-

nia, principal comprador en volumen.

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 4

5.550

3.959

2.5962.180

1.743 1.6201.193 1.082 1.038 1.002 884

686 636

5,7% 5,8%

-3,5%

-9,7%

3,0%

13,1%

1,7%5,1%

15,9%

2,5%

-8,3%

3,3% 3,6%

Primeros mercados en valor / AÑO 2019

Millones de € % var 19/18

2018.

Reino Unido repite como segundo in-

versor con 3.958,6 millones de euros

(+5,8%), 215,9 millones menos que su-

ponen el segundo mayor aumento, tras

EE.UU., en términos absolutos. La evo-

lución de Estados Unidos ha sido mucho

mejor que la de Reino Unido en los úl-

timos años, ya que en 2019 invirtió

1.591,3 millones de euros más que el

país británico, mientras que hace ape-

nas 5 años estaban casi a la par. En un

tercer nivel encontramos a Alemania,

cuya inversión cayó un -3,5% hasta los

2.596,1 millones de euros.

Sin embargo, el liderato de Alemania en

volumen sigue siendo muy claro con

1.472,7 millones de litros, cifra muy si-

milar a la de 2018 (-0,1% o 1,9 millones

de litros menos), al ser un mercado muy

importante para el granel, vino con es-

caso valor añadido, estando EE.UU. y UK

más enfocados a envasados y espumo-

sos. Esto explica que Alemania registre

el segundo precio más bajo entre los 13

analizados con 1,76 €/litro, sólo por en-

cima de Francia (1,20€), país productor

y cuyas compras están “monopolizadas”

por el granel español. Reino Unido man-

tiene la segunda posición en volumen,

con 1.401,5 millones de litros (+0,1%),

seguido de Estados Unidos en la tercera

plaza, con 1.232,5 millones de litros

(+7,1% u 81,5 millones de litros más que

en 2018). El país norteamericano regis-

tró en 2019 el tercer precio más elevado

entre los mercados analizados, con 4,50

€/litro (-1,3%), con Reino Unido por de-

bajo del precio medio mundial, con 2,82

€/litro (+5,7%).

China, es mercado que más redujo, con

diferencia, sus importaciones de vino,

con 74,7 millones de litros menos, pa-

sando de los 687,6 millones de litros de

2018 a los 612,8 millones de litros de

2019. Francia se mantiene como cuarto

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 5

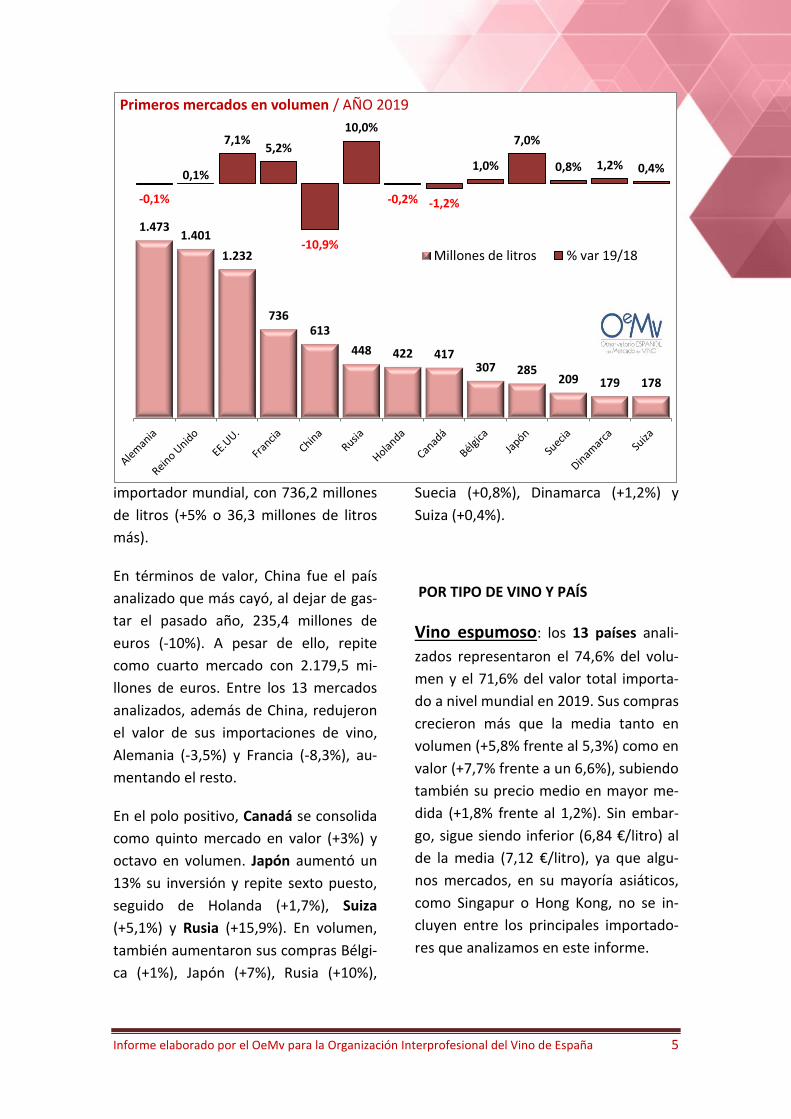

importador mundial, con 736,2 millones

de litros (+5% o 36,3 millones de litros

más).

En términos de valor, China fue el país

analizado que más cayó, al dejar de gas-

tar el pasado año, 235,4 millones de

euros (-10%). A pesar de ello, repite

como cuarto mercado con 2.179,5 mi-

llones de euros. Entre los 13 mercados

analizados, además de China, redujeron

el valor de sus importaciones de vino,

Alemania (-3,5%) y Francia (-8,3%), au-

mentando el resto.

En el polo positivo, Canadá se consolida

como quinto mercado en valor (+3%) y

octavo en volumen. Japón aumentó un

13% su inversión y repite sexto puesto,

seguido de Holanda (+1,7%), Suiza

(+5,1%) y Rusia (+15,9%). En volumen,

también aumentaron sus compras Bélgi-

ca (+1%), Japón (+7%), Rusia (+10%),

Suecia (+0,8%), Dinamarca (+1,2%) y

Suiza (+0,4%).

POR TIPO DE VINO Y PAÍS

Vino espumoso: los 13 países anali-

zados representaron el 74,6% del volu-

men y el 71,6% del valor total importa-

do a nivel mundial en 2019. Sus compras

crecieron más que la media tanto en

volumen (+5,8% frente al 5,3%) como en

valor (+7,7% frente a un 6,6%), subiendo

también su precio medio en mayor me-

dida (+1,8% frente al 1,2%). Sin embar-

go, sigue siendo inferior (6,84 €/litro) al

de la media (7,12 €/litro), ya que algu-

nos mercados, en su mayoría asiáticos,

como Singapur o Hong Kong, no se in-

cluyen entre los principales importado-

res que analizamos en este informe.

1.4731.401

1.232

736613

448 422 417307 285

209 179 178

-0,1%

0,1%

7,1%5,2%

-10,9%

10,0%

-0,2% -1,2%

1,0%

7,0%

0,8% 1,2% 0,4%

Primeros mercados en volumen / AÑO 2019

Millones de litros % var 19/18

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 6

Entre los principales importadores, sólo

Alemania (-5,2%) redujo sus compras en

valor, siendo tres mercados los que re-

dujeron sus compras de vino espumoso

en litros: Reino Unido, Alemania y Di-

namarca.

Estados Unidos gana cuota como princi-

pal inversor al crecer un 11% hasta los

1.235,2 millones de euros, registrando

el mayor crecimiento absoluto (+123,2

millones), superior al de Japón (+98,2

millones) y al de Reino Unido (+50,4

millones), tercer y segundo mercado,

respectivamente, y que aumentaron su

gasto hasta los 621,6 (+18,8%) y los

833,6 (+643%) millones de euros respec-

tivamente. De los 300,1 millones de eu-

ros más que invirtió EE.UU. en vino,

123,2 millones corresponden a espumo-

sos.

En términos de volumen, es Reino Unido

el principal comprador mundial, pese a

caer un -3,2% hasta los 154,9 millones

de litros (-5,2 millones), seguido muy de

cerca por EE.UU., que aumentó sus

compras un 13%, hasta los 153,8 millo-

nes de litros (+17,7 millones). Alemania

redujo sus compras en volumen un -

4,3%, hasta los 66,1 millones de litros,

aunque se mantiene en la tercera posi-

ción.

Vino envasado: los 13 países analiza-

dos representaron el 77,4% del valor y

el 75,9% del volumen de las importacio-

nes mundiales de vino envasado en

2019. Su evolución es peor que la de la

media en términos de volumen (-1% por

una caída global del -0,1%), pero mejor

en términos de valor, al crecer en mayor

medida (2,5% por un crecimiento global

del 1,3%).

En este caso, y a diferencia de lo anali-

18

,8%

14

,6%

11

,1%

7,7

%

6,4

%

6,0

%

5,6

%

3,8

%

3,8

%

3,5

%

3,2

%

0,1

%

-5,2

%

21

,4%

14

,9%

13

,0%

8,2

%

-3,2

%

-7,9

%

2,4

% 3,7

%

9,0

% 10

,9%

7,4

%

10

,9%

-4,3

%

Importaciones de vino espumosoAño 2019 vs. 18

(orden según var. % valor)

var % valor var % volumen

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 7

zado en espumoso, el precio medio del

conjunto de este grupo de países supera

al de la media mundial (4,19 €/litro fren-

te a 4,11 €/litro).

No hay ningún cambio en el ranking en

términos de valor. En términos de vo-

lumen, Rusia supera a Canadá en la sex-

ta posición, al crecer las importaciones

de vino envasado en Rusia un 16,5%,

hasta los 285,1 millones de litros, por

una caída en Canadá del -1,5%, hasta los

281,3 millones de litros.

Todos los mercados analizados aumen-

taron su precio. En términos de volu-

men, aumentaron siete de los trece

mercados, mientras en términos de va-

lor, solo tres de ellos lo redujeron.

Tal y como hemos visto en el caso de los

vinos espumosos, Estados Unidos es el

país que registró el mayor crecimiento

en términos absolutos en términos de

valor (+157 millones de euros), consoli-

dándose como principal comprador

mundial de vino envasado superando

los 4.000 millones de euros (+4%). Le

sigue Reino Unido con 2.495 millones de

euros y aumento del 6% (+138,6 millo-

nes).

En términos de volumen, EE.UU. per-

maneció estable en los 728 millones de

litros, al igual que Reino Unido, en los

710 millones de litros de vino envasado.

China y Alemania, fueron claramente los

protagonistas de la caída global de las

importaciones mundiales de vino enva-

sado. China redujo sus compras en 52,8

millones de litros (-10,4%), situándose

en la cuarta plaza del ranking con 456,4

millones de litros. Alemania lo hizo en

33,1 millones de litros (-6%), aunque

conserva la tercera posición, situándose

en los 513,4 millones de litros.

18

,7%

10

,1%

6,3

%

5,9

%

4,3

%

4,0

%

3,8

%

3,0

%

1,7

%

0,8

%

-0,2

%

-1,8

%

-9,7

%

16

,5%

5,9

%

1,6

%

0,0

%

2,8

%

0,0

%

3,2

%

-1,5

%

-3,2

% -0,4

%

-6,0

%

-4,5

%

-10

,4%

Importaciones de vino envasadoAño 2019 vs. 18

(orden según var. % valor)

var % valor var % volumen

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 8

En términos de valor, es China quien

más cae en 2019, reduciendo su gasto

en 210,7 millones de euros (-10%), hasta

los 1.965,9 millones de euros. Mantiene

la tercera plaza. Le sigue Alemania en la

cuarta posición, con 1.633,6 millones de

euros (-0,2%).

Suiza es un mercado con gran valor

añadido para el vino envasado, lo que

explica que su precio sea muy superior

al resto, con 8,25 €/litro (+4,7%); el se-

gundo más elevado lo ofrece Estados

Unidos, con 5,56 euros por litro, seguido

de Canadá (5,30 €/litro) y Japón (5,16

€/litro).

En el polo opuesto encontramos a Rusia

(2,74 €/litro), Holanda (2,85 €/litro) y

Alemania (3,18 €/litro).

Vino en envases entre 2 y 10 li-

tros2: los 13 mercados analizados re-

presentaron el 64,6% del volumen y el

70,3% del valor total importado a nivel

mundial de esta categoría, en su mayo-

ría bag-in-box, en 2019.

Si lo comparamos con el resto de cate-

gorías, estos trece mercados analizados

tienen menos peso dentro del total

mundial, ya que alguno de los mercados

nórdicos, donde este formato es espe-

2 Tras la aplicación de la nueva Nomenclatu-

ra Combinada, en enero de 2017, podemos

realizar una división de lo que antes era

vino a granel y en envases de más de 2 litros

(antigua partida 2204 29) en dos nuevas

categorías: vino en envases entre 2 y 10

litros (partida 2204 22), mayormente bag-

in-box, y vino a granel y en envases superio-

res a 10 litros (nueva partida 2204 29).

78

,8%

28

,0%

22

,8%

18

,6%

17

,5%

14

,8%

11

,4%

8,5

%

6,0

%

2,4

%

0,9

%

-10

,9%

-51

,8%

76

,2%

7,9

%

-2,2

%

16

,0%

9,5

%

14

,9%

8,7

%

14

,2%

-5,5

%

-0,2

%

5,6

%

-6,8

%

-67

,4%

Importaciones de vino en bag-in-boxAño 2019 vs. 18

(orden según var. % valor)

var % valor var % volumen

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 9

cialmente popular, no se incluyen en

este informe (Noruega, Finlandia…).

Las importaciones en esta categoría, en

cifras absolutas, son menores que en las

restantes, lo que facilita el que haya

habido varios cambios de posición en

los rankings por mercados, así como

fuertes variaciones porcentuales.

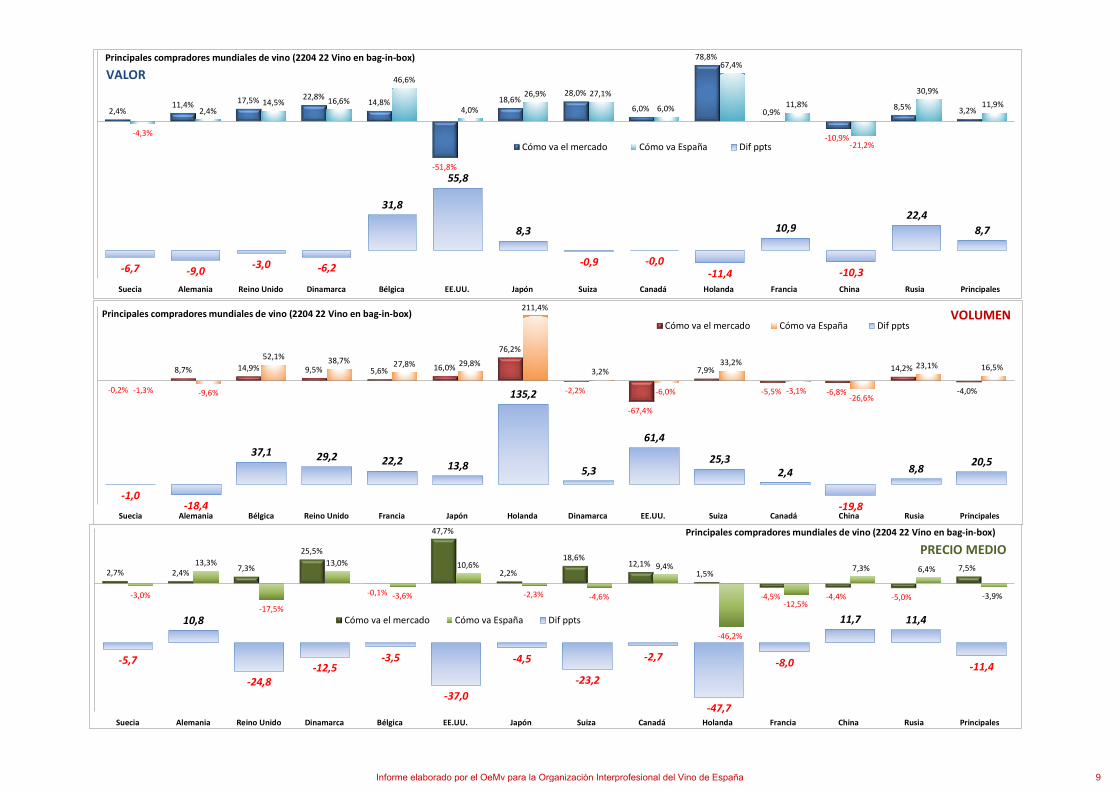

Suecia repite como principal mercado

mundial para el bag-in-box de forma

clara con 56,5 millones de litros (-0,2%)

y 103 millones de euros (+2,4%) en

2019. Le sigue Alemania en la segunda

posición, con 24 millones de litros

(+8,7%) y 44 millones de euros (+11%).

Destaca en 2019 la caída del bag-in-box

en Estados Unidos, segundo mercado en

2018 y que cae a la sexta posición en

valor y a la novena en volumen, tras

perder un -52% en valor, hasta los 22,6

millones de euros (-24,4 millones de

euros) y un -67,4% en volumen, hasta

los 10,2 millones de litros (-21 millones).

En términos de valor, además de

EE.UU., caen las importaciones en China

(-11%), aumentando en el resteo de

principales mercados. En volumen,

además de EE.UU. y China (-7%), tam-

bién caen Dinamarca (-2,2%) y Canadá

(-5,5%).

En cuanto a los precios medios, el más

económico es el de Francia, con 1,02

€/litro (-4,5%) y el más elevado, el de

Suiza y Canadá, ambos con 2,56 €/litro.

Vino a granel y en envases de más

de 10 litros: los 13 mercados analiza-

dos representaron el 80% del volumen y

el 83% del valor total importado a nivel

mundial en 2019. Su evolución es mejor,

tanto en valor, al caer en menor medida

(-5,1% por una caída global del -6,1%),

como en volumen, al crecer en mayor

medida (+4,1%, por un aumento global

del 3,9%).

De los trece mercados analizados, cinco

aumentaron el volumen importado de

vino a granel o en envases de más de 10

litros, destacando el aumento registrado

por EE.UU. (+84,8 millones de litros), así

como el de Francia (+37,9 millones de

litros) y el de Alemania (+30,4 millones).

En términos de valor, fueron solo cuatro

los mercados que aumentaron su gasto

en granel (EE.UU., Dinamarca, Canadá y

Japón), reduciéndolo el resto. También

aquí destaca el aumento registrado por

Estados Unidos (+44,3 millones de eu-

ros). Y en este caso, también el de Reino

Unido (+23,1 millones de euros).

Alemania y Francia, grandes producto-

res de vino (y, en el caso de Alemania,

importante distribuidor de bag-in-box),

fueron los principales importadores

mundiales de vino a granel, con 8,6 mi-

llones de hectolitros, Alemania (+3,7%) y

5,68 millones de hectolitros, Francia

(+7%). Reino Unido importó 5,23 millo-

nes de hectolitros (+1,1%) y Estados

Unidos, 3,4 millones (+33%).

En valor, Reino Unido lidera el ranking

mundial con 601,1 millones de euros

(+4% o 23,1 millones de euros más). Le

sigue Alemania, con 503,9 millones de

euros y una caída del 12,5% (-72,3 mi-

llones €, la mayor caída en términos

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 10

absolutos entre los mercados analiza-

dos).

Francia ocupa el tercer puesto con 262,2

millones de euros (-21%), lejos de los

dos anteriores, al registrar el precio más

bajo entre los analizados con 46 cénti-

mos por litro (-26%). Dejó de gastar, en

2019, 68,3 millones de euros. Le sigue

EE.UU., con 248 millones de euros

(+22%).

China ocupa la quinta posición tanto en

valor, con 128,7 millones de euros (-

18%) como en volumen, con 138,1 mi-

llones de litros (-14%). Es el mercado

que más reduce sus compras en térmi-

nos absolutos en volumen (-22,6 millo-

nes de litros).

Respecto a los precios medios, Suecia

ofrece el más elevado con 2,03 €/litro

(+8%), seguido a distancia por Suiza

(1,29€).

En el polo opuesto encontramos, a

Francia (46 céntimos) y a Rusia (54 cén-

timos).

21

,7%

8,4

%

4,5

%

4,0

%

-2,0

%

-2,5

%

-3,6

%

-7,3

%

-8,4

%

-12

,5%

-15

,3%

-18

,3%

-20

,7%

33

,2%

10

,0%

-1,1

%

1,1

%

-9,3

%

-14

,6%

-0,5

%

-4,6

%

-3,7

%

3,7

%

-12

,8%

-14

,0%

7,1

%

Importaciones de vino a granelAño 2019 vs. 18

(orden según var. % valor)

var % valor var % volumen

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 11

EL VINO ESPAÑOL EN EL COMERCIO MUNDIAL

Según datos de las diversas Aduanas,

las importaciones mundiales de vino

español aumentaron un 9,4% en volu-

men en 2019, hasta los 2.220,1 millo-

nes de litros. En términos de valor, sin

embargo, una caída del -11% del precio

medio hasta los 1,32 €/litro, redujo la

facturación un -2,6%, hasta los 2.933,4

millones de euros.

En términos absolutos, las compras de

vino español a nivel mundial aumenta-

ron, respecto a 2018, en 190,2 millones

de litros, reduciéndose en 77,8 millones

de euros, al caer el precio medio en 16

céntimos.

La tendencia del vino español durante

2018 fue clara: precios mucho más al-

tos, sobre todo en graneles tras una

cosecha 2017 corta, que provocaron un

descenso de su volumen comercializa-

do, con ingresos más elevados. Sin em-

bargo, la tendencia cambió en 2019, ya

que la producción en España fue muy

abundante en 2018, como también

ocurrió en otros países como Italia y

Francia.

Vino español en los 13 primeros compradores mundiales

La cuota que ocupa el grupo de 13 paí-

ses analizados respecto al total de im-

portación mundial de vino español es

del 67,8% en volumen y del 74,8% en

valor, es decir, 1.504,5 millones de li-

tros (+6,1%) y 2.195,5 millones de eu-

ros (-3,6%). El precio medio del vino

español dentro de este grupo es supe-

rior al de la media mundial con 1,46

€/litro (-9,1%).

En términos absolutos, España exportó

a estos 13 mercados, 86,2 millones de

litros más y dejó de facturar, 82,3 mi-

llones de euros.

El vino español aumentó su precio

medio solo en 4 de los 13 mercados

analizados: EE.UU., Canadá, Bélgica y

Suecia, disminuyéndolo en el resto.

Alemania es el primer importador

mundial de vino español en términos

de valor, perdiendo cuota al caer un

-16,1%, hasta los 364,4 millones de

euros. Le sigue EE.UU., con 316,9 mi-

llones de euros y aumento del 2,7%. El

estadounidense es un mercado de gran

valor añadido para el vino español y en

el que registramos, el segundo precio

más alto entre los analizados, con 4,42

€/litro (+2,7%), sólo por debajo de los

4,44 euros de Suiza. Tras Alemania y

EE.UU., encontramos a Reino Unido,

que supera a Francia en la tercera posi-

ción, a pesar de caer un -2,2%, hasta los

279,9 millones de euros, ya que el país

galo pierde un -23%, hasta los 252,4

millones de euros. Son Francia y Ale-

mania los mercados que lideran la caída

de las importaciones mundiales de vino

español, dejando de gastar, respecti-

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 12

Alemania; 364,4

EE.UU.;316,9

Francia; 279,9

UK; 252,5

Rusia;167,1

China, 130,8

Suiza;125,7

Canadá; 111,9

Bélgica; 110,1

Holanda;104,6

Japón; 103,2

Suecia; 76,0

Dinamarca; 53,7

-30%

-20%

-10%

0%

10%

20%

30%

-14% -4% 6% 16% 26% 36% 46%

Importación de vino español - Año 2019Tamaño bola = millones €.

vamente, 74,6 y 69,7 millones de euros

en 2019 respecto a 2018.

Por otro lado, Francia es el principal

comprador mundial de vino español en

volumen de forma muy clara, aumen-

tando un 8% sus compras de vino espa-

ñol, hasta los 509,5 millones de litros

(+38,2 millones). Alemania es el segun-

do comprador en volumen, con 360,9

millones de litros (-2,6%), registrando la

mayor caída absoluta (-9,8 millones de

litros), entre los mercados analizados.

En 2019, destaca la caída del precio

medio registrada por Francia (-29%,

hasta los 50 céntimos) y por Alemania

(-14%, hasta los 1,01 €/litro).

A bastante distancia encontramos a

Reino Unido, con 125,8 millones de

litros (+3,4%), seguido muy de cerca

por Rusia, en la cuarta posición, con

124,7 millones de litros y aumento del

+45% (+38,5 millones de litros), que

supone la mayor subida entre los prin-

cipales mercados. Le sigue Estados

Unidos, con 71,6 millones de litros,

manteniéndose estable respecto a

2018.

Francia, tiene mucha más cuota en vo-

lumen al registrar un precio muy infe-

rior al resto con 50 céntimos por litro

(-29%). La gran importancia del granel

entre las compras francesas de vino

español, sobre todo sin ningún tipo de

indicación, explica este precio tan bajo.

Alemania, destino relevante también

para nuestros graneles, registró el se-

gundo precio más bajo, con 1,01 €/litro

(-14%).

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 13

Destacan las pérdidas registradas en

China, aunque son menores a las vis-

tas en meses anteriores (-7% en vo-

lumen y -9% en valor), situándose en

los 65,1 millones de litros (-4,8 millo-

nes) y los 129,6 millones de euros

(-13,5 millones).

El libre comercio de China con Austra-

lia y Chile ha elevado a muy buen rit-

mo las importaciones de vino desde

estos dos países, lo que ha afectado

negativamente a España y a otros

proveedores europeos, como Francia.

Cuota de mercado: ente los países

analizados, Francia es el mercado en

el que más relevancia tiene el vino

español, al representar el 69,2% del

volumen total de vino importado por

el país galo en 2019.

Le siguen en importancia Rusia, con el

28% del total y Alemania, con el 24,5%.

Ya a cierta distancia, Suiza, con el 16% y

Dinamarca, con el 15%. En el polo

opuesto encontramos a Estados Uni-

dos, mercado con gran valor añadido

para nosotros, pero en el que sólo re-

presentamos el 6% del volumen total,

lejos de la cuota de franceses e italia-

nos. España supone en torno al 10% de

las compras realizadas en Reino Unido,

China y Holanda.

Respecto a 2018, es en Rusia donde

más cuota ganamos (+6,7 puntos por-

centuales), seguido de Japón (+2,6 p.p.)

y de Francia (1,9 p.p.). En cambio, per-

demos presencia en Alemania (-0,5

p.p.), EE.UU. (-0,4 p.p.) y Bélgica (-0,7

p.p.).

Tipo de vino español

El comportamiento de los vinos espa-

ñoles en los 13 primeros mercados

mundiales depende mucho del tipo de

vino comercializado en cada uno de

ellos, es decir, del mix de producto (y a

qué precios), lo que analizamos a con-

tinuación:

• Vino espumoso español: las impor-

taciones mundiales de vino espu-

moso español aumentaron un 4,8%

en volumen, hasta los 148,2 millo-

nes de litros (+6,7 millones) y per-

dieron un 0,6% en valor, hasta los

462,1 millones de euros (-2,6 millo-

nes), con caída del precio medio del

462,1

148,2

1.837,0

702,8

62,4 64,1

532,7

1.265,5

2.894,2

2.180,6

Millones € Millones litros

Importación mundialde vino español

Año 2019

Espumoso

Envasado

Bag-in-box

Granel y >10l.

TOTAL

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 14

5,0

0

3,9

0

3,7

9

3,6

2

3,5

1

3,3

6

3,1

9

3,1

22

,95

2,9

2

2,6

8

2,4

7

2,4

1

2,0

7

CA

N

USA DIN

SUE

JAP

SUI

HO

L

Tot…

BEL

RU

S

UK

ALE

FRA

CH

I

Precio vino ESPUMOSO español€/litro

-5%, hasta los 3,12 €/litro (-17 cén-

timos).

España representó el 17,2% del vo-

lumen total de vino espumoso im-

portado a nivel mundial, pero sólo

el 7,5% del valor. Italia y Francia son

los principales proveedores en vo-

lumen y valor de forma destacada.

Los 13 mercados analizados repre-

sentaron casi el 84% tanto del vo-

lumen como del valor total adquiri-

do de vino espumoso español en

2019. España sigue registrando en

espumosos un precio muy inferior a

la media de cada uno de los merca-

dos analizados.

Alemania (-3,3%) es el primer mer-

cado mundial para el espumoso es-

pañol, seguido de EE.UU. (+7,7%),

con 22,9 millones de litros le prime-

ro y 22,1 millones, el segundo. En

valor, EE.UU. refuerza su liderato, al

crecer un 2,7%, hasta los 86,1 mi-

llones de euros, seguido de Bélgica,

con 61,9 millones de euros

(+3,2%) que supera a Alemania, que

registra una caída del -19%, hasta

los 56 millones de euros.

Lejos de los tres primeros, destaca

el excelente aumento del vino es-

pumoso español en Japón, Rusia,

Holanda, China o Suecia, con caída

de Reino Unido, Suiza y Dinamarca,

así como de Francia en volumen

(-13% en volumen y -32% en valor).

A nivel de cuota, el vino español es

más relevante entre las importacio-

nes de Bélgica, Alemania, Suecia u

Holanda; en cambio, tiene escasa

presencia en Reino Unido.

• Vino envasado español: las impor-

taciones mundiales de vino envasa-

do español cerraron 2019 en positi-

vo, con crecimientos del +2,2% en

valor y del +1,9% en volumen, así

como del +0,3% en el precio medio.

Se situaron el pasado año en los

702,8 millones de litros y los 1.837

millones de euros, a un precio me-

dio de 2,61 €/litro. Es decir, España

exportó 13,3 millones de litros más

de vino envasado, facturando 39,5

millones de euros más.

Estas cifras representaron el 13,1%

del volumen y el 8,3% del valor de

las importaciones mundiales de

vino envasado en 2019.

Los 13 países analizados represen-

taron el 69,9% del volumen y el

76,5% del valor total, siendo supe-

rior la cuota en valor al registrar un

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 15

6,9

7

4,8

8

4,5

2

3,2

4

3,1

7

3,1

5

2,6

6

2,6

12

,54

2,4

6

2,4

0

2,3

1

2,1

5

1,3

7

SUI

USA

CA

N

BEL

DIN

SUE

ALE Tot…

JAP

HO

L

UK

CH

I

RU

S

FRA

Precio vino ENVASADO español€/litro

precio de 2,86 €/litro, 25 céntimos

por encima de la media mundial del

envasado español.

Reino Unido y Alemania lideraron

las importaciones mundiales de

vino envasado español en volumen,

con 98,1 (-0,5%) y 77,6 (-10%) mi-

llones de litros respectivamente.

Rusia supera a China en la tercera

posición, al registrar un aumento

del 22%, hasta los 53,9 millones de

litros, por una caída de China del

-13%, hasta los 51,3 millones de li-

tros. Alemania (-9 millones de litros)

y China (-7,6 millones de litros) fue-

ron los mercados que más reduje-

ron, en términos absolutos, sus

compras de envasado español.

EE.UU., ocupa la quinta posición,

con 46,6 millones de litros y caída

del -2,5% (-1,2 millones de litros).

En términos de valor, Reino Unido,

es el primer importador mundial de

vino envasado español, con 235,1

millones de euros y caída del -2,5%,

seguido de EE.UU. (+2,8%), con

227,1 millones de euros y de Ale-

mania (-6,2%), con 206,8 millones

de euros. China mantiene su cuarto

puesto con 118,3 millones de euros

(-10%). También en valor, son Ale-

mania (-13,6 millones de euros) y

China (-13,5 millones), los mercados

que más redujeron el gasto en vino

envasado español. En la quinta po-

sición encontramos a Rusia, que re-

gistró un extraordinario aumento

del +23%, hasta los 116,1 millones

de euros (+22 millones), superando

en esta plaza a Suiza.

Suiza registró un precio muy supe-

rior al resto con 6,97 €/litro (+3%);

los segundos más elevados los re-

gistraron Estados Unidos (4,88

€/litro) y Canadá (4,52 €/litro). En el

polo opuesto encontramos a Fran-

cia, con apenas 1,37 €/litro

(+22,5%).

España representó el 33,3% del vo-

lumen total de vino envasado im-

portado en Francia, cuota muy su-

perior a la que ocupa en el resto de

mercados: el segundo más impor-

tante es Rusia, en donde ocupamos

el 18,9% del total. En el polo opues-

to están Canadá y Estados Unidos,

con alrededor del 7%, y Bélgica

(6%).

• Bag-in-box español: las importacio-

nes mundiales de vino español en

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 16

3,1

3

2,1

8

2,0

8

1,6

4

1,6

0

1,4

8

1,4

2

1,3

8

1,3

6

1,2

2

1,1

1

1,0

1

0,9

70

,73

CA

N

CH

I

UK

SUE

SUI

USA DIN

ALE

RU

S

HO

L

JAP

BEL

Tota

l

FRA

Precio vino BAG-IN-BOX español€/litro

BiB crecieron, en 2019, un 1% en

volumen, hasta los 64,1 millones de

litros (+0,6 millones), pero perdie-

ron un -4,2% en términos de valor,

hasta los 62,4 millones de euros

(-2,7 millones), al caer el precio

medio un -5,2%, hasta los 97 cénti-

mos por litro (-5 céntimos).

La evolución es notablemente me-

jor si tenemos en cuenta el grupo

de los 13 países analizados en este

informe: sus compras procedentes

de nuestro país aumentaron un

16,5% en volumen y un 12% en va-

lor, con precios un 4% inferiores. Se

situaron en los 31,7 millones de li-

tros (+4,5 millones) y los 41,3 millo-

nes de euros (+4,4 millones), con un

precio medio de 1,30 €/litro (-5

céntimos).

Sin embargo, la cuota que ocupa es-

te grupo de 13 países representó

menos de la mitad del volumen to-

tal importado de BiB español en el

mundo, ya que no se incluyen paí-

ses como Portugal, Polonia, Norue-

ga, Italia o Finlandia, por citar algu-

nos.

Ciñéndonos a los países analizados

en este informe, Francia es el que

más bag-in-box español importó en

2019, tras aumentar sus importa-

ciones un 28%, hasta los 6,7 millo-

nes de litros (+1,5 millones). Le si-

guen Suecia (-1,3%) y Japón (+30%),

ambos con 5,2 millones de litros.

Dinamarca se encuentra en la cuar-

ta posición, con 4 millones de litros

(+3%).

En términos de valor, sin embargo,

Suecia se mantiene como primer

inversor en bag-in-box español, con

8,6 millones de euros (-4,3%), se-

guido de los 5,8 millones de euros

de Japón (+27%), de los 5,7 millones

de euros de Dinamarca (+16,6%) y

de los 4,9 millones de euros de

Francia (+12%).

Los mercados escandinavos regis-

traron un precio medio muy supe-

rior al de Francia, único analizado

por debajo del euro por litro (73

céntimos), de ahí su mayor relevan-

cia en valor.

Respecto a otros mercados, destaca

la buena marcha del bag-in-box es-

pañol en Reino Unido, Holanda y

Bélgica, entre otros. En términos de

valor, solo cayó China entre los

principales (-21%). A nivel de cuota,

España es más relevante en Rusia,

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 17

1,3

4

1,1

3

1,0

3

0,8

1

0,7

8

0,7

5

0,5

9

0,5

6

0,5

3

0,5

3

0,5

3

0,4

20

,37

0,3

6

HO

L

SUE

USA DIN UK

JAP

SUI

CA

N

CH

I

RU

S

BEL

Tota

l

ALE

FRA

Precio vino GRANEL español€/litro

donde representó el 58,4% del vo-

lumen total de BiB adquirido por el

mercado ruso, con aumento del

23%. Le siguen en importancia

Francia (47,4% del total), Japón

(37,5% del total) y Dinamarca

(32,1%). En cambio, España apenas

supone el 2,2% de las compras de

BiB en Bélgica, o el 2,7% en Canadá.

• Vino a granel (y >10l.) español: el

vino a granel, del que España es el

primer exportador mundial de for-

ma destacada, crece en volumen en

2019 (+15,6%) pero se reduce en

valor (-16,8%), tras registrar el pre-

cio medio una caída del -28%. Las

importaciones mundiales de granel

español se situaron, el pasado año,

en los 1.265,5 millones de litros y

los 532,7 millones de euros, con un

precio medio de 42 céntimos por li-

tro. Es decir, las importaciones

mundiales de vino a granel español

aumentaron en 2019 en 170,6 mi-

llones de litros, pero se redujeron

en 107,9 millones de euros, respec-

to a 2018. El precio medio se redujo

en 16 céntimos.

Los 13 países analizados represen-

taron alrededor del 65% de las im-

portaciones mundiales de granel

español con 841 millones de litros

(+10%) y 341,9 millones de euros

(-22%), cayendo en mayor medida

que la media mundial en valor y

creciendo menos en volumen.

Esta cuota es inferior a la de espu-

mosos y envasados ya que, como

hemos comentado, grandes com-

pradores de granel español, como

Italia, Portugal y algunos países afri-

canos, no se incluyen en este estu-

dio.

En términos de valor, solo seis mer-

cados incrementaron su inversión:

Reino Unido (+8,5%), Dinamarca

(+1%), Suiza (+3,6%), Rusia (+45%),

Japón (+54%) y Holanda (+21,5%).

Francia y Alemania, ambos produc-

tores de vino, registraron los pre-

cios más bajos, menos de 40 cénti-

mos por litro los dos; en cambio,

Holanda (1,34 €/litro), Suecia (1,13

€/litro) y EE.UU. (1,03 €/litro), regis-

traron los más elevados, al ser mer-

cados finales.

Dos países, Francia y Alemania, es-

tán muy por encima del resto de

mercados analizados. Francia repite

como primer comprador mundial

de granel español con 444 millones

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 18

de litros (+10%) y 159,3 millones de

euros (-28%), seguido de Alemania,

con 255,1 millones de litros (+0,1%)

y 94,3 millones de euros (-31%). La

suma de ambos representó el 56%

del volumen total de vino a granel

español nivel mundial en estos 12

meses, y nada menos que el 83% de

las compras realizadas por el con-

junto de estos 13 países.

La actual crisis generada por el corona-

virus se inserta en un comercio mundial

donde el volumen lleva varios años muy

estable sobre los 104 millones de hecto-

litros, pero el valor en euros venía su-

biendo de forma constante y supera ya

en 2019 los 31.500 millones de euros.

No se vende mucho más vino, pero sí a

mejores precios medios (por encima de

los 3 €/litro en 2018 y 2019).

Los efectos del coronavirus se suman a

otros problemas comerciales que, con

distinta intensidad, están perjudicando

al vino y a otros productos:

A) El Brexit, cuyos peores efectos, por

depreciación de la libra, tuvieron lu-

gar después del referéndum y cuyo

efecto sobre el comercio de vino,

especialmente europeo, dependerá

de cómo acaben las negociaciones

comerciales a finales de este año. Si

hay un acuerdo comercial, no habrá

grandes problemas, aunque se in-

cremente la competencia con vinos

procedentes de otros orígenes. Si no

hubiera un acuerdo comercial, que

Anexo

CORONAVIRUS Y OTRAS AMENAZAS PARA EL

SECTOR DEL VINO EN 2020

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 19

facilitara las transacciones, la ad-

ministración y la logística, además

del reconocimiento de las técnicas

de elaboración y detalles de etique-

tado, podría ser algo más perjudi-

cial; pero siempre algo a lo que las

empresas pueden adaptarse.

B) Los aranceles en Estados Unidos

impuestos por la Administración

Trump son especialmente preocu-

pantes para los vinos tranquilos (no

espumosos y no generosos) españo-

les. Están sufriendo ya en las expor-

taciones de noviembre y diciembre,

pese a que el

cierre del con-

junto del año

2019 no fue ma-

lo. Y sufren más

los franceses que

los españoles.

Pero el hecho de

que se impongan

a unos países

(Francia, Alema-

nia, Reino Unido y España) y no a

otros (Italia, Portugal y otros) es es-

pecialmente dañino y puede afectar

a nuestras exportaciones en un gran

mercado tan importante para noso-

tros como es el norteamericano.

C) China ya venía ralentizando sus

importaciones en los dos últimos

años. El coronavirus, que parece es-

tar remitiendo en ese país, ha teni-

do ya consecuencias económicas te-

rribles. Se ha perdido parte impor-

tante del consumo en hostelería, en

especial durante la celebración del

año nuevo chino. Y una parte muy

importante de estas ventas no se

recuperarán durante la

segunda parte del año.

China importa vino por

valor de 2.180 millones de

euros y 613 millones de li-

tros, de los que España le

vende el 10% del valor y

un 6% del volumen. La pérdida de

un 18/20% de este mercado en

2020 (dependiendo mucho de cómo

vaya el resto del año) supondría una

caída total del mercado chino de

cerca de 400 millones de euros y

unos 110 millones de litros, de los

que a España podrían corresponder-

le unos 40 millones de euros.

D) El anuncio de una potencial ralenti-

zación en el mercado japonés, que

es de los que mejor han ido en

2019.

E) Una nueva ley del vino en Rusia,

efectiva a partir del mes de junio del

2020 y que podría afectar negati-

vamente a las ventas de vinos a

granel mundiales y especialmente

españoles, que son los más impor-

tados en dicho mercado.

Cuánto puede sumar el efecto combi-

nado de todos estos factores en el co-

mercio mundial de vino en 2020 es algo

que no puede saberse, pero sí sabemos

que está afectando a las ventas, a los

pedidos y a la logística, con menor

transporte entre países. Y todavía te-

nemos que ver cuál puede ser la expan-

sión de estos efectos en otros mercados

como el norteamericano. Por cierto,

todo dependerá en gran medida de la

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 20

duración de la crisis y las posibilidades

de tener un segundo semestre nota-

blemente mejor. Hay efectos que no

podrán recuperarse, pero quizás todo el

problema se vea en noviembre y di-

ciembre con otros ojos.

En definitiva, las importaciones mundiales de vino crecieron, en 2019, un 1,5% tanto en términos de

valor como de volumen, con precios medios estables. Se situaron, el pasado año, en los 31.555,4 mi-

llones de euros, la cifra más elevada de la serie histórica y en los 10.322,7 millones de litros, cifra que

no supera los 10.561,5 millones de litros alcanzados en 2017, con un precio medio de 3,06 €/litro. En

términos absolutos, se importaron a nivel global, 147,8 millones de litros más y se gastaron 468,9 mi-

llones de euros más.

Por tipo de vino, en valor, aumentan espumosos y envasados, cayendo bag-in-box y graneles. En vo-

lumen, caen ligeramente los envasados (-0,1%) y los bag-in-box (-9%), aumentando espumosos y gra-

neles. Los vinos envasados se mantienen como el tipo de producto más comercializado de forma des-

tacada, suponiendo el 70% del valor y el 52% del volumen total de vino importado a nivel mundial.

Salvo los graneles, todas las categorías aumentaron de precio.

Estados Unidos se distancia de Reino Unido como primer inversor mundial en vino, rozando los 5.550

millones de euros (+300 millones). Ambos siguen muy por delante de Alemania, que repite no obstan-

te como principal importador en volumen, con 1.472,7 millones de litros, al ser un mercado más enfo-

cado al granel, producto con menor valor añadido que espumosos y envasados, más relevantes en los

mercados estadounidense y británico. Destaca el aumento de las importaciones registrado en Rusia,

así como la caída registrada en China.

Respecto a las importaciones mundiales de vino español, crecieron un 9% en volumen, pero perdieron

un -2,6% en valor, al caer el precio medio un 11%.

Las perspectivas para el comercio mundial de vino en 2020 no son demasiado halagüeñas: aunque

aún es pronto para sacar conclusiones, parece claro que las consecuencias comerciales generadas por

la crisis del coronavirus pueden ser catastróficas, como ya demuestran las transacciones realizadas

durante los primeros meses del año. Por si el COVID-19 no fuera suficiente, el sector se enfrenta a

otras amenazas como el Brexit, los aranceles impuestos por la Administración Trump contra algunos

vinos europeos, o la nueva ley del vino de Rusia, efectiva a partir de junio de 2020 y que afectará a

las importaciones de granel en dicho país, de que España es primer proveedor.

Desde el OeMv seguiremos muy de cerca la evolución del sector en este convulso 2020.

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 21

Informe realizado por el Observatorio Español del Mercado del Vino y disponible gracias al acuerdo de colabo-

ración con la Organización Interprofesional del Vino de España.

El autor de este documento es la Fundación Observatorio Español del Mercado del Vino (OeMv). Este docu-

mento es solo para uso individual por parte de quien lo recibe. Todos los datos son susceptibles de cualquier

cambio o modificación que pudieran requerir sin notificación alguna por parte del OeMv. Todos los derechos

de autor quedan reservados, de acuerdo con el artículo 17 y siguientes de la Ley de Propiedad Intelectual.

Se adjuntan datos y gráficos

Para más información, dirigirse al Observatorio Español del Mercado del Vino

Fuente datos: GTA; elaboración: OeMvDatos años 2000, 2018 y 2019

VALOR (millones de €) 2000 2018 2019 Dif (mill €) var % 19/18 VOLUMEN (millones LTRS) 2000 2018 2019 Dif (mill Ltrs) var % 19/18 PRECIO MEDIO (€/l.) 2000 2018 2019 Dif (€/l.) var % 19/18

Principales 11.979,0 23.538,3 24.166,0 627,8 2,7% Principales 4.765,9 7.798,6 7.901,8 103,2 1,3% Principales 2,51 3,02 3,06 0,04 1,3%

Espumoso 1.744,7 4.089,8 4.406,3 316,5 7,7% Espumoso 231,8 608,8 644,1 35,4 5,8% Espumoso 7,53 6,72 6,84 0,12 1,8%

Envasado 9.098,9 16.684,5 17.109,9 425,4 2,5% Envasado 2.886,0 4.124,7 4.085,2 -39,6 -1,0% Envasado 3,15 4,04 4,19 0,14 3,5%

Granel y >2l. 1.048,3 2.713,3 2.603,1 -110,1 -4,1% Granel y >2l. 1.536,1 3.034,7 3.141,5 106,8 3,5% Granel y >2l. 0,68 0,89 0,83 -0,07 -7,3%

Bag-in-box -- 344,4 355,4 10,9 3,2% Bag-in-box -- 203,9 195,7 -8,2 -4,0% Bag-in-box -- 1,69 1,82 0,13 7,5%Granel y >10l. -- 2.368,9 2.247,8 -121,1 -5,1% Granel y >10l. -- 2.830,8 2.945,8 115,0 4,1% Granel y >10l. -- 0,84 0,76 -0,07 -8,8%

Mosto 87,0 50,7 46,7 -4,0 -7,9% Mosto 112,0 30,4 31,0 0,6 1,9% Mosto 0,78 1,67 1,51 -0,16 -9,6%

VALOR (millones de €) 2000 2018 2019 Dif (mill €) var % 19/18 VOLUMEN (millones LTRS) 2000 2018 2019 Dif (mill Ltrs) var % 19/18 PRECIO MEDIO (€/l.) 2000 2018 2019 Dif (€/l.) var % 19/18

TOTAL IMPORT 13.396,6 31.086,5 31.555,4 468,9 1,5% TOTAL IMPORT 5.564,7 10.174,9 10.322,7 147,8 1,5% TOTAL IMPORT 2,41 3,06 3,06 0,00 0,1%

Espumoso 2.118,4 5.772,3 6.150,8 378,5 6,6% Espumoso 283,9 820,2 863,8 43,7 5,3% Espumoso 7,46 7,04 7,12 0,08 1,2%

Envasado 9.927,7 21.823,7 22.101,3 277,6 1,3% Envasado 3.219,5 5.385,8 5.380,2 -5,6 -0,1% Envasado 3,08 4,05 4,11 0,06 1,4%

Granel y >2l. 1.255,9 3.405,5 3.223,0 -182,5 -5,4% Granel y >2l. 1.938,4 3.896,7 4.005,9 109,2 2,8% Granel y >2l. 0,65 0,87 0,80 -0,07 -7,9%

Bag-in-box -- 510,1 505,2 -4,8 -0,9% Bag-in-box -- 333,7 303,1 -30,6 -9,2% Bag-in-box -- 1,53 1,67 0,14 9,0%Granel y >10l. -- 2.895,4 2.717,8 -177,6 -6,1% Granel y >10l. -- 3.563,0 3.702,8 139,8 3,9% Granel y >10l. -- 0,81 0,73 -0,08 -9,7%

Mosto 94,6 85,0 80,3 -4,7 -5,5% Mosto 122,9 72,3 72,7 0,5 0,6% Mosto 0,77 1,18 1,10 -0,07 -6,1%

VALOR (millones de €) 2000 2018 2019 Dif p.p. (19/00)Dif p.p. (19/18) VOLUMEN (millones LTRS) 2000 2018 2019

Dif p.p. (19/00)

Dif p.p. (19/18) PRECIO MEDIO (€/l.) 2000 2018 2019

Dif p.p. (19/00)

Dif p.p. (19/18)

TOTAL IMPORT 89,4% 75,7% 76,6% -12,83 0,86 TOTAL IMPORT 85,6% 76,6% 76,5% -9,10 -0,10 TOTAL IMPORT 104,4% 98,8% 100,0% -4,36 1,25

Espumoso 82,4% 70,9% 71,6% -10,72 0,79 Espumoso 81,7% 74,2% 74,6% -7,10 0,34 Espumoso 100,9% 95,5% 96,1% -4,78 0,62

Envasado 91,7% 76,5% 77,4% -14,24 0,96 Envasado 89,6% 76,6% 75,9% -13,71 -0,66 Envasado 102,2% 99,8% 102,0% -0,29 2,13

Granel y >2l. 83,5% 79,7% 80,8% -2,70 1,09 Granel y >2l. 79,2% 77,9% 78,4% -0,82 0,54 Granel y >2l. 105,3% 102,3% 103,0% -2,34 0,69

Bag-in-box -- 67,5% 70,3% -- 2,81 Bag-in-box -- 61,1% 64,6% -- 3,46 Bag-in-box -- 110,5% 109,0% -- -1,57

Granel y >10l. -- 81,8% 82,7% -- 0,89 Granel y >10l. -- 79,4% 79,6% -- 0,11 Granel y >10l. -- 103,0% 104,0% -- 0,98

Mosto 92,0% 59,7% 58,2% -33,82 -1,48 Mosto 91,2% 42,1% 42,6% -48,54 0,54 Mosto 100,9% 141,8% 136,5% 35,58 -5,26

VALOR (millones de €) 2000 2018 2019 Dif p.p. (19/00)Dif p.p. (19/18) VOLUMEN (mill Ltrs) 2000 2018 2019

Dif p.p. (19/00)

Dif p.p. (19/18) PRECIO MEDIO (€/l.) 2000 2018 2019

Dif p.p. (19/00)

Dif p.p. (19/18)

Principales 100,0% 100,0% 100,0% Principales 100,0% 100,0% 100,0% Principales 100,0% 100,0% 100,0%Espumoso 14,6% 17,4% 18,2% 3,67 0,86 Espumoso 4,9% 7,8% 8,2% 3,29 0,35 Espumoso 299,4% 222,6% 223,7% -75,73 1,10

Envasado 76,0% 70,9% 70,8% -5,16 -0,08 Envasado 60,6% 52,9% 51,7% -8,85 -1,19 Envasado 125,4% 134,0% 136,9% 11,51 2,93

Granel y >2l. 8,8% 11,5% 10,8% 2,02 -0,76 Granel y >2l. 32,2% 38,9% 39,8% 7,53 0,84 Granel y >2l. 27,2% 29,6% 27,1% -0,06 -2,53

Bag-in-box -- 1,5% 1,5% -- 0,01 Bag-in-box -- 2,6% 2,5% -- -0,14 Bag-in-box -- 56,0% 59,4% -- 3,41

Granel y >10l. -- 10,1% 9,3% -- -0,76 Granel y >10l. -- 36,3% 37,3% -- 0,98 Granel y >10l. -- 27,7% 24,9% -- -2,78

Mosto 0,7% 0,2% 0,2% -0,53 -0,02 Mosto 2,4% 0,4% 0,4% -1,96 0,00 Mosto 30,9% 55,3% 49,3% 18,38 -5,97

Importaciones mundiales de vino y mosto

x Ti

po d

e pr

oduc

to

prin

cipa

les

Prin

cipa

les

com

prad

ores

m

undi

ales

Tota

l im

port

acio

nes

mun

dial

es%

ppl

es /

tota

l im

port

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 1

Fuente: Datos, Aduanas de los diversos países (GTA); elaboración, OEMV

Variaciones en VALOR (mill €) TAM disponible Año 2000 2018 2019 Dif (mill €) Dif % Año 2000 2018 2019 Dif (mill €) Dif %

Dif.puntos porcentuales

Cuota de Mercado

2000

Cuota de Mercado

2018

Cuota de Mercado

2019

Dif. cuota de mercado (pptos %)

EE.UU. dic-19 2.437,6 5.249,7 5.549,9 300,1 5,7% 113,4 308,7 316,9 8,2 2,7% -3,0 4,7% 5,9% 5,7% -0,2 Reino Unido dic-19 2.752,6 3.742,7 3.958,6 215,9 5,8% 208,6 286,2 279,9 -6,3 -2,2% -8,0 7,6% 7,6% 7,1% -0,6 Alemania dic-19 1.938,6 2.690,0 2.596,1 -94,0 -3,5% 273,8 434,1 364,4 -69,7 -16,1% -12,6 14,1% 16,1% 14,0% -2,1 China dic-19 30,8 2.414,9 2.179,5 -235,4 -9,7% 14,5 143,1 129,6 -13,5 -9,4% 0,3 47,2% 5,9% 5,9% 0,0Canadá dic-19 630,9 1.692,8 1.742,8 50,0 3,0% 20,7 106,8 110,1 3,4 3,2% 0,2 3,3% 6,3% 6,3% 0,0Japón dic-19 879,1 1.432,7 1.619,7 187,0 13,1% 32,0 84,0 104,6 20,6 24,5% 11,4 3,6% 5,9% 6,5% 0,6Holanda dic-19 581,0 1.173,0 1.193,0 20,0 1,7% 50,1 99,6 111,9 12,3 12,3% 10,6 8,6% 8,5% 9,4% 0,9Suiza dic-19 654,4 1.029,4 1.081,9 52,6 5,1% 70,8 125,9 125,7 -0,2 -0,1% -5,2 10,8% 12,2% 11,6% -0,6 Rusia dic-19 217,6 895,4 1.038,2 142,8 15,9% 6,1 131,0 167,1 36,0 27,5% 11,6 2,8% 14,6% 16,1% 1,5Bélgica dic-19 716,2 977,2 1.001,5 24,4 2,5% 20,5 105,4 103,2 -2,1 -2,0% -4,5 2,9% 10,8% 10,3% -0,5 Francia dic-19 468,1 963,3 883,5 -79,8 -8,3% 65,8 327,0 252,5 -74,6 -22,8% -14,5 14,1% 33,9% 28,6% -5,4 Suecia dic-19 277,2 663,9 685,8 21,8 3,3% 66,6 70,1 76,0 5,9 8,4% 5,1 24,0% 10,6% 11,1% 0,5Dinamarca dic-19 394,6 613,3 635,6 22,3 3,6% 72,0 56,0 53,7 -2,3 -4,2% -7,8 18,2% 9,1% 8,4% -0,7 Principales 11.979,0 23.538,3 24.166,0 627,8 2,7% 1.015,0 2.277,8 2.195,5 -82,3 -3,6% -6,3 8,5% 9,7% 9,1% -0,6 TOTAL MUNDIAL 13.396,6 31.086,5 31.555,4 468,9 1,5% 1.209,9 3.011,2 2.933,4 -77,8 -2,6% -4,1 9,0% 9,7% 9,3% -0,4 % pples. 89,4% 75,7% 76,6% 83,9% 75,6% 74,8%

Variaciones en VOLUMEN (mill lts) TAM disponible Año 2000 2018 2019 Dif (mill l) Dif % Año 2000 2018 2019 Dif (mill L) Dif %

Dif.puntos porcentuales

Cuota de Mercado

2000

Cuota de Mercado

2018

Cuota de Mercado

2019

Dif. cuota de mercado (pptos %)

Alemania dic-19 1.222,6 1.474,7 1.472,7 -1,9 -0,1% 134,7 370,7 360,9 -9,8 -2,6% -2,5 11,0% 25,1% 24,5% -0,6 Reino Unido dic-19 908,6 1.400,5 1.401,5 1,0 0,1% 77,9 121,7 125,8 4,2 3,4% 3,4 8,6% 8,7% 9,0% 0,3EE.UU. dic-19 447,9 1.151,0 1.232,5 81,5 7,1% 19,5 71,6 71,6 0,0 0,0% -7,1 4,3% 6,2% 5,8% -0,4 Francia dic-19 553,3 700,0 736,2 36,3 5,2% 110,6 471,3 509,5 38,2 8,1% 2,9 20,0% 67,3% 69,2% 1,9China dic-19 35,1 687,6 612,8 -74,7 -10,9% 21,3 69,9 65,1 -4,8 -6,9% 4,0 60,7% 10,2% 10,6% 0,5Rusia dic-19 182,5 406,8 447,5 40,8 10,0% 3,9 86,2 124,7 38,5 44,7% 34,7 2,2% 21,2% 27,9% 6,7Holanda dic-19 263,1 422,9 422,1 -0,8 -0,2% 27,2 39,0 46,2 7,2 18,4% 18,6 10,3% 9,2% 10,9% 1,7Canadá dic-19 235,8 421,9 416,9 -5,0 -1,2% 7,4 36,2 36,6 0,4 1,0% 2,2 3,2% 8,6% 8,8% 0,2Bélgica dic-19 260,8 304,1 307,2 3,1 1,0% 11,5 41,9 40,2 -1,7 -4,0% -5,0 4,4% 13,8% 13,1% -0,7 Japón dic-19 171,7 266,8 285,5 18,7 7,0% 8,6 31,6 41,2 9,6 30,2% 23,2 5,0% 11,9% 14,4% 2,6Suecia dic-19 122,3 207,6 209,2 1,6 0,8% 30,7 26,8 27,5 0,7 2,6% 1,9 25,1% 12,9% 13,1% 0,2Dinamarca dic-19 180,4 177,2 179,2 2,0 1,2% 38,7 25,9 26,8 0,9 3,6% 2,4 21,4% 14,6% 15,0% 0,3Suiza dic-19 181,7 177,7 178,4 0,8 0,4% 27,5 25,6 28,3 2,8 10,8% 10,4 15,1% 14,4% 15,9% 1,5Principales 4.765,9 7.798,6 7.901,8 103,2 1,3% 519,6 1.418,3 1.504,5 86,2 6,1% 4,8 10,9% 18,2% 19,0% 0,9

TOTAL MUNDIAL 5.564,7 10.174,9 10.322,7 147,8 1,5% 758,6 2.029,9 2.220,1 190,2 9,4% 7,9 13,6% 19,9% 21,5% 1,6% pples. 85,6% 76,6% 76,5% 68,5% 69,9% 67,8%

Variaciones en PRECIOS MEDIOS (€/l) TAM disponible Año 2000 2018 2019 Dif (€) Dif % Año 2000 2018 2019 Dif (€) Dif %

Dif.puntos porcentuales

Dif. €/l. 2000

Dif. €/l. 2018

Dif. €/l. 2019 Dif €/l. 19-18

EE.UU. dic-19 5,44 4,56 4,50 -0,06 -1,3% 5,82 4,31 4,42 0,11 2,7% 3,9 0,38 -0,25 -0,08 0,17Reino Unido dic-19 3,03 2,67 2,82 0,15 5,7% 2,68 2,35 2,22 -0,13 -5,4% -11,1 -0,35 -0,32 -0,60 -0,28 Alemania dic-19 1,59 1,82 1,76 -0,06 -3,4% 2,03 1,17 1,01 -0,16 -13,8% -10,4 0,45 -0,65 -0,75 -0,10 China dic-19 0,88 3,51 3,56 0,04 1,3% 0,68 2,05 1,99 -0,06 -2,7% -4,0 -0,20 -1,47 -1,56 -0,10 Canadá dic-19 2,68 4,01 4,18 0,17 4,2% 2,79 2,95 3,01 0,06 2,1% -2,1 0,12 -1,07 -1,17 -0,11 Japón dic-19 5,12 5,37 5,67 0,30 5,6% 3,74 2,66 2,54 -0,12 -4,4% -10,0 -1,38 -2,71 -3,13 -0,42 Holanda dic-19 2,21 2,77 2,83 0,05 1,9% 1,84 2,56 2,42 -0,13 -5,2% -7,1 -0,37 -0,22 -0,40 -0,18 Suiza dic-19 3,60 5,79 6,06 0,27 4,7% 2,57 4,92 4,44 -0,49 -9,9% -14,6 -1,03 -0,87 -1,63 -0,76 Rusia dic-19 1,19 2,20 2,32 0,12 5,4% 1,55 1,52 1,34 -0,18 -11,9% -17,3 0,35 -0,68 -0,98 -0,30 Bélgica dic-19 2,75 3,21 3,26 0,05 1,5% 1,78 2,51 2,57 0,05 2,1% 0,6 -0,97 -0,70 -0,69 0,00Francia dic-19 0,85 1,38 1,20 -0,18 -12,8% 0,59 0,69 0,50 -0,20 -28,6% -15,8 -0,25 -0,68 -0,70 -0,02 Suecia dic-19 2,27 3,20 3,28 0,08 2,5% 2,17 2,62 2,76 0,15 5,6% 3,1 -0,10 -0,58 -0,51 0,07Dinamarca dic-19 2,19 3,46 3,55 0,09 2,5% 1,86 2,16 2,00 -0,16 -7,4% -9,9 -0,33 -1,30 -1,54 -0,25 Principales 2,51 3,02 3,06 0,04 1,3% 1,95 1,61 1,46 -0,15 -9,1% -10,5 -0,56 -1,41 -1,60 -0,19 TOTAL MUNDIAL 2,41 3,06 3,06 0,00 0,1% 1,59 1,48 1,32 -0,16 -10,9% -11,0 -0,81 -1,57 -1,74 -0,16

Principales compradores mundiales de vino (2204)

Total importaciones país (Partida 2204) Total vino español (Partida 2204)

Cómo varía España, más o menos, que la media del mercado

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 2

5,7% 5,8%

-3,5%

-9,7%

3,0%

13,1%

1,7%5,1%

15,9%

2,5%

-8,3%

3,3% 3,6% 2,7%2,7%

-2,2%

-16,1%

-9,4%

3,2%

24,5%

12,3%

-0,1%

27,5%

-2,0%

-22,8%

8,4%

-4,2% -3,6%

-3,0

-8,0

-12,6

0,3 0,2

11,4 10,6

-5,2

11,6

-4,5

-14,5

5,1

-7,8 -6,3

EE.UU. Reino Unido Alemania China Canadá Japón Holanda Suiza Rusia Bélgica Francia Suecia Dinamarca Principales

Cómo va el mercado Cómo va España Dif.puntos porcentuales

Principales compradores mundiales de vino (2204) VALOR

-0,1%

0,1%7,1% 5,2%

-10,9%

10,0%

-0,2% -1,2%

1,0%7,0%

0,8% 1,2% 0,4% 1,3%

-2,6%

3,4% 0,0%8,1%

-6,9%

44,7%

18,4%

1,0%

-4,0%

30,2%

2,6% 3,6%10,8%

6,1%

-2,5

3,4

-7,1

2,9 4,0

34,7

18,6

2,2

-5,0

23,2

1,9 2,4

10,4 4,8

Alemania Reino Unido EE.UU. Francia China Rusia Holanda Canadá Bélgica Japón Suecia Dinamarca Suiza Principales

Cómo va el mercado Cómo va España Dif.puntos porcentuales

Principales compradores mundiales de vino (2204) VOLUMEN

-1,3%

5,7%

-3,4%

1,3%4,2% 5,6%

1,9%4,7% 5,4%

1,5%

-12,8%

2,5% 2,5% 1,3%2,7%

-5,4%

-13,8%

-2,7%

2,1%

-4,4% -5,2%-9,9% -11,9%

2,1%

-28,6%

5,6%

-7,4% -9,1%

3,9

-11,1 -10,4 -4,0 -2,1

-10,0 -7,1

-14,6 -17,3

0,6

-15,8

3,1

-9,9 -10,5

EE.UU. Reino Unido Alemania China Canadá Japón Holanda Suiza Rusia Bélgica Francia Suecia Dinamarca Principales

Cómo va el mercado Cómo va España Dif ppts

Principales compradores mundiales de vinos españolesPRECIO MEDIO

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 3

Cómo España varía, más o menos, que la media del mercado

Fuente: Datos, Aduanas de los diversos países (GTA); elaboración, OEMV

Total importaciones país (Partida 2204.10) Total vino español (Partida 2204.10)

Variaciones en VALOR (mill €) Año 2000 2018 2019 Dif (mill €) Dif % Año 2000 2018 2019 Dif (mill €) Dif %

Dif España / pples en puntos

porcentuales

Cuota de Mercado

2000

Cuota de Mercado

2018

Cuota de Mercado

2019Dif cuota en

pptos %EE.UU. dic-19 535,5 1.112,0 1.235,2 123,2 11,1% 34,2 83,8 86,1 2,3 2,7% -8,4 6,4% 7,5% 7,0% -0,6 Reino Unido dic-19 335,9 783,2 833,6 50,4 6,4% 21,6 31,0 29,9 -1,1 -3,6% -10,1 6,4% 4,0% 3,6% -0,4 Japón dic-19 148,7 523,4 621,6 98,2 18,8% 11,3 32,3 44,5 12,1 37,6% 18,8 7,6% 6,2% 7,2% 1,0Alemania dic-19 350,9 430,2 408,0 -22,2 -5,2% 122,6 69,6 56,4 -13,2 -19,0% -13,9 34,9% 16,2% 13,8% -2,4 Bélgica dic-19 120,9 257,5 266,5 9,0 3,5% 0,8 60,0 61,9 1,9 3,2% -0,3 0,7% 23,3% 23,2% -0,1 Suiza dic-19 102,9 179,9 186,8 6,9 3,8% 8,5 8,9 7,4 -1,5 -16,6% -20,4 8,3% 5,0% 4,0% -1,0 Rusia dic-19 12,1 167,7 192,1 24,5 14,6% 0,1 12,5 15,6 3,1 24,9% 10,3 0,7% 7,5% 8,1% 0,7Canadá dic-19 40,9 146,1 154,2 8,1 5,6% 4,9 12,0 12,1 0,1 1,0% -4,6 12,0% 8,2% 7,9% -0,4 Suecia dic-19 17,8 140,4 145,0 4,5 3,2% 3,8 21,3 26,5 5,2 24,2% 21,0 21,5% 15,2% 18,3% 3,1Holanda dic-19 41,3 121,5 126,1 4,6 3,8% 2,4 12,7 15,6 2,9 22,7% 19,0 5,9% 10,5% 12,4% 1,9Francia dic-19 22,8 95,5 95,6 0,1 0,1% 2,1 29,6 20,0 -9,6 -32,4% -32,5 9,0% 30,9% 20,9% -10,1 China dic-19 0,7 69,6 74,9 5,4 7,7% 0,0 4,5 4,9 0,4 9,2% 1,4 0,0% 6,4% 6,5% 0,1Dinamarca dic-19 14,4 62,9 66,7 3,8 6,0% 1,7 6,6 6,2 -0,4 -6,0% -12,1 11,5% 10,5% 9,3% -1,2 Principales 1.744,7 4.089,8 4.406,3 316,5 7,7% 213,9 384,9 387,1 2,2 0,6% -7,2 12,3% 9,4% 8,8% -0,6TOTAL MUNDIAL 2.118,4 5.772,3 6.150,8 378,5 6,6% 228,0 464,6 462,1 -2,6 -0,6% -7,1 10,8% 8,0% 7,5% -0,5% pples. 82,4% 70,9% 71,6% 93,8% 82,8% 83,8%

Variaciones en VOLUMEN (mill lts) TAM disponible Año 2000 2018 2019 Dif (mill l) Dif % Año 2000 2018 2019 Dif (mill L) Dif %

Cuota de Mercado

2000

Cuota de Mercado

2018

Cuota de Mercado

2019Reino Unido dic-19 35,0 160,1 154,9 -5,2 -3,2% 6,5 11,5 11,1 -0,4 -3,3% -0,1 18,6% 7,2% 7,2% -0,0 EE.UU. dic-19 39,5 136,2 153,8 17,7 13,0% 6,2 20,5 22,1 1,6 7,7% -5,3 15,7% 15,1% 14,3% -0,7 Alemania dic-19 95,5 69,1 66,1 -3,0 -4,3% 46,1 23,6 22,9 -0,8 -3,3% 1,0 48,3% 34,2% 34,6% 0,4Bélgica dic-19 14,6 41,5 46,0 4,5 10,9% 0,2 19,3 21,0 1,7 8,8% -2,1 1,2% 46,6% 45,7% -0,9 Rusia dic-19 3,3 39,1 44,9 5,8 14,9% 0,0 4,3 5,3 1,0 23,3% 8,5 0,8% 11,1% 11,9% 0,8Japón dic-19 10,7 36,1 43,8 7,7 21,4% 2,1 8,6 12,7 4,1 48,0% 26,7 19,7% 23,7% 28,9% 5,2Francia dic-19 5,2 26,3 29,2 2,9 10,9% 0,6 9,5 8,3 -1,2 -12,6% -23,5 12,1% 36,1% 28,4% -7,7 Suecia dic-19 2,8 23,8 25,6 1,8 7,4% 1,2 5,8 7,3 1,5 24,9% 17,5 40,7% 24,6% 28,6% 4,0Suiza dic-19 10,8 19,6 20,4 0,7 3,7% 2,1 2,2 2,2 -0,0 -1,5% -5,2 19,9% 11,4% 10,8% -0,6 Holanda dic-19 6,2 18,3 19,9 1,7 9,0% 0,7 3,7 4,9 1,2 32,0% 23,0 11,8% 20,3% 24,6% 4,3Canadá dic-19 5,9 17,9 18,3 0,4 2,4% 1,3 2,4 2,4 0,0 0,5% -1,9 23,0% 13,5% 13,3% -0,2 China dic-19 0,2 12,6 13,6 1,0 8,2% 0,0 2,0 2,4 0,3 16,6% 8,4 0,0% 16,1% 17,3% 1,2Dinamarca dic-19 2,1 8,2 7,6 -0,6 -7,9% 0,5 1,9 1,6 -0,2 -13,0% -5,1 22,6% 23,0% 21,7% -1,3 Principales 231,8 608,8 644,1 35,4 5,8% 67,6 115,5 124,2 8,7 7,6% 1,8 29,2% 19,0% 19,3% 0,3TOTAL MUNDIAL 283,9 820,2 863,8 43,7 5,3% 73,4 141,4 148,2 6,7 4,8% -0,6 25,9% 17,2% 17,2% -0,1% pples. 81,7% 74,2% 74,6% 92,1% 81,7% 83,9%

Variaciones en PRECIOS MEDIOS (€/l) TAM disponible Año 2000 2018 2019 Dif (€) Dif % Año 2000 2018 2019 Dif (€) Dif %

Dif. €/l. 2000

Dif. €/l. 2018

Dif. €/l. 2019 Dif €/l. 19-18

EE.UU. dic-19 13,54 8,17 8,03 -0,14 -1,7% 5,51 4,09 3,90 -0,19 -4,6% -2,9 -8,04 -4,08 -4,13 -0,05 Reino Unido dic-19 9,60 4,89 5,38 0,49 10,0% 3,32 2,69 2,68 -0,01 -0,3% -10,3 -6,28 -2,20 -2,70 -0,50 Japón dic-19 13,90 14,49 14,18 -0,31 -2,1% 5,35 3,78 3,51 -0,27 -7,1% -4,9 -8,54 -10,71 -10,67 0,04Alemania dic-19 3,68 6,23 6,17 -0,05 -0,9% 2,66 2,94 2,47 -0,48 -16,3% -15,4 -1,02 -3,28 -3,71 -0,43 Bélgica dic-19 8,30 6,21 5,79 -0,42 -6,7% 4,72 3,11 2,95 -0,16 -5,1% 1,6 -3,58 -3,10 -2,84 0,26Suiza dic-19 9,56 9,16 9,18 0,01 0,1% 3,97 3,97 3,36 -0,61 -15,3% -15,4 -5,59 -5,19 -5,81 -0,62 Rusia dic-19 3,70 4,29 4,28 -0,01 -0,3% 3,51 2,89 2,92 0,04 1,3% 1,5 -0,19 -1,41 -1,36 0,05Canadá dic-19 6,95 8,17 8,42 0,25 3,1% 3,63 4,97 5,00 0,03 0,5% -2,6 -3,33 -3,20 -3,42 -0,23 Suecia dic-19 6,27 5,90 5,67 -0,23 -3,9% 3,31 3,64 3,62 -0,02 -0,6% 3,3 -2,97 -2,25 -2,05 0,21Holanda dic-19 6,61 6,65 6,33 -0,32 -4,8% 3,33 3,43 3,19 -0,24 -7,1% -2,2 -3,28 -3,23 -3,15 0,08Francia dic-19 4,36 3,63 3,28 -0,36 -9,8% 3,24 3,11 2,41 -0,71 -22,7% -12,9 -1,12 -0,52 -0,87 -0,35 China dic-19 3,13 5,52 5,50 -0,02 -0,4% 4,23 2,21 2,07 -0,14 -6,3% -6,0 1,10 -3,31 -3,43 -0,12 Dinamarca dic-19 6,75 7,65 8,81 1,16 15,1% 3,43 3,51 3,79 0,28 8,0% -7,1 -3,32 -4,14 -5,02 -0,87 Principales 7,53 6,72 6,84 0,12 1,8% 3,16 3,33 3,12 -0,22 -6,5% -8,3 -4,36 -3,39 -3,73 -0,34TOTAL MUNDIAL 7,46 7,04 7,12 0,08 1,2% 3,11 3,29 3,12 -0,17 -5,1% -6,2 -4,36 -3,75 -4,00 -0,25

Dif cuota en pptos %

Dif España / pples en puntos

porcentuales

Dif España / pples en puntos

porcentuales

Principales compradores mundiales de vinos espumosos

TAM disponible

Cómo varía España, más o menos, que la media del mercado

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 4

11,1%6,4%

18,8%

-5,2%

3,5% 3,8%

14,6%

5,6% 3,2% 3,8%0,1%

7,7% 6,0% 7,7%2,7%

-3,6%

37,6%

-19,0%

3,2%

-16,6%

24,9%

1,0%

24,2% 22,7%

-32,4%

9,2%

-6,0%

0,6%

-8,4 -10,1

18,8

-13,9

-0,3

-20,4

10,3

-4,6

21,0 19,0

-32,5

1,4

-12,1 -7,2

EE.UU. Reino Unido Japón Alemania Bélgica Suiza Rusia Canadá Suecia Holanda Francia China Dinamarca Principales

Principales compradores mundiales de vino (2204 10 Vino espumoso)

Cómo va el mercado Cómo va España Dif ppts

VALOR

-3,2%

13,0%

-4,3%

10,9% 14,9%21,4%

10,9% 7,4% 3,7%9,0%

2,4%8,2%

-7,9%

5,8%

-3,3%

7,7%

-3,3%

8,8%

23,3%

48,0%

-12,6%

24,9%

-1,5%

32,0%

0,5%

16,6%

-13,0%

7,6%

-0,1 -5,3

1,0

-2,1

8,5

26,7

-23,5

17,5

-5,2

23,0

-1,9

8,4

-5,1

1,8

Reino Unido EE.UU. Alemania Bélgica Rusia Japón Francia Suecia Suiza Holanda Canadá China Dinamarca Principales

Principales compradores mundiales de vino (2204 10 Vino espumoso)

Cómo va el mercado Cómo va España Dif ppts

VOLUMEN

-1,7%

10,0%

-2,1% -0,9%

-6,7%

0,1%

-0,3%

3,1%

-3,9% -4,8%-9,8%

-0,4%

15,1%

1,8%

-4,6%-0,3%

-7,1%

-16,3%

-5,1%

-15,3%

1,3% 0,5%

-0,6%

-7,1%

-22,7%

-6,3%

8,0%

-6,5%

-2,9

-10,3

-4,9

-15,4

1,6

-15,4

1,5

-2,6

3,3

-2,2

-12,9

-6,0 -7,1 -8,3

EE.UU. Reino Unido Japón Alemania Bélgica Suiza Rusia Canadá Suecia Holanda Francia China Dinamarca Principales

Principales compradores mundiales de vino (2204 10 Vino espumoso)Cómo va el mercado Cómo va España Dif ppts

PRECIO MEDIO

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 5

Fuente: Datos, Aduanas de los diversos países (GTA); elaboración, OEMV

Variaciones en VALOR (mill €) Año 2000 2018 2019 Dif (mill €) Dif % Año 2000 2018 2019 Dif (mill €) Dif %

Dif puntos porcentuales

Cuota de Mercado

2000

Cuota de Mercado

2018

Cuota de Mercado

2019Dif cuota en

pptos %EE.UU. dic-19 1.876,5 3.887,0 4.044,0 157,0 4,0% 79,1 221,0 227,1 6,1 2,8% -1,3 4,2% 5,7% 5,6% -0,1 Reino Unido dic-19 2.258,1 2.356,4 2.495,0 138,6 5,9% 174,8 241,1 235,1 -6,1 -2,5% -8,4 7,7% 10,2% 9,4% -0,8 China dic-19 5,3 2.176,6 1.965,9 -210,7 -9,7% 0,1 131,8 118,3 -13,5 -10,2% -0,6 2,6% 6,1% 6,0% -0,0 Alemania dic-19 1.344,4 1.637,2 1.633,6 -3,6 -0,2% 129,7 220,4 206,8 -13,6 -6,2% -6,0 9,6% 13,5% 12,7% -0,8 Canadá dic-19 537,2 1.448,5 1.492,0 43,5 3,0% 15,3 82,6 89,3 6,7 8,1% 5,1 2,9% 5,7% 6,0% 0,3Holanda dic-19 510,8 988,7 997,0 8,4 0,8% 43,8 82,2 90,2 8,0 9,7% 8,8 8,6% 8,3% 9,0% 0,7Japón dic-19 676,4 829,8 913,2 83,4 10,1% 18,7 45,8 52,2 6,5 14,2% 4,1 2,8% 5,5% 5,7% 0,2Suiza dic-19 418,6 756,8 804,5 47,7 6,3% 49,6 110,2 110,9 0,7 0,6% -5,7 11,8% 14,6% 13,8% -0,8 Rusia dic-19 152,1 658,1 781,2 123,1 18,7% 3,1 94,1 116,1 22,0 23,4% 4,7 2,0% 14,3% 14,9% 0,6Bélgica dic-19 514,2 624,5 648,1 23,6 3,8% 17,1 38,4 37,1 -1,4 -3,5% -7,3 3,3% 6,2% 5,7% -0,4 Francia dic-19 263,9 502,7 493,6 -9,1 -1,8% 19,8 53,1 50,9 -2,2 -4,1% -2,3 7,5% 10,6% 10,3% -0,3 Dinamarca dic-19 322,1 454,2 462,0 7,8 1,7% 62,2 36,0 33,1 -2,9 -8,0% -9,7 19,3% 7,9% 7,2% -0,8 Suecia dic-19 219,2 364,0 379,6 15,6 4,3% 48,8 36,1 37,4 1,4 3,8% -0,5 22,3% 9,9% 9,9% -0,0 Principales 9.098,9 16.684,5 17.109,9 425,4 2,5% 662,1 1.392,9 1.404,6 11,7 0,8% -1,7 7,3% 8,3% 8,2% -0,1TOTAL MUNDIAL 9.927,7 21.823,7 22.101,3 277,6 1,3% 750,7 1.797,5 1.837,0 39,5 2,2% 0,9 7,6% 8,2% 8,3% 0,1% pples. 91,7% 76,5% 77,4% 88,2% 77,5% 76,5%

Variaciones en VOLUMEN (mill lts) TAM disponible Año 2000 2018 2019 Dif (mill l) Dif % Año 2000 2018 2019 Dif (mill L) Dif %

Dif puntos porcentuales

Cuota de Mercado

2000

Cuota de Mercado

2018

Cuota de Mercado

2019Dif cuota en

pptos %EE.UU. dic-19 391,4 727,9 728,0 0,1 0,0% 13,2 47,8 46,6 -1,2 -2,5% -2,5 3,4% 6,6% 6,4% -0,2 Reino Unido dic-19 750,2 710,2 710,4 0,2 0,0% 63,8 98,6 98,1 -0,5 -0,5% -0,5 8,5% 13,9% 13,8% -0,1 Alemania dic-19 609,5 546,5 513,4 -33,1 -6,0% 50,0 86,7 77,6 -9,0 -10,4% -4,4 8,2% 15,9% 15,1% -0,7 China dic-19 2,0 509,2 456,4 -52,8 -10,4% 0,1 58,9 51,3 -7,6 -12,9% -2,5 3,0% 11,6% 11,2% -0,3 Holanda dic-19 223,2 351,1 349,7 -1,5 -0,4% 21,8 31,9 36,7 4,7 14,8% 15,2 9,8% 9,1% 10,5% 1,4Rusia dic-19 80,6 244,7 285,1 40,4 16,5% 1,0 44,2 53,9 9,7 21,9% 5,4 1,2% 18,1% 18,9% 0,8Canadá dic-19 166,0 285,6 281,3 -4,3 -1,5% 5,4 17,3 19,7 2,4 14,1% 15,6 3,2% 6,1% 7,0% 1,0Bélgica dic-19 173,7 178,9 184,5 5,7 3,2% 6,3 12,5 11,4 -1,0 -8,2% -11,3 3,6% 7,0% 6,2% -0,8 Japón dic-19 124,5 167,1 177,0 9,8 5,9% 5,0 17,7 20,6 2,8 16,0% 10,1 4,0% 10,6% 11,6% 1,0Francia dic-19 96,1 116,6 111,4 -5,3 -4,5% 10,7 39,8 37,0 -2,8 -6,9% -2,4 11,1% 34,1% 33,3% -0,9 Suecia dic-19 88,5 96,0 98,8 2,7 2,8% 21,3 11,5 11,9 0,4 3,5% 0,6 24,0% 12,0% 12,0% 0,1Suiza dic-19 60,7 96,0 97,5 1,5 1,6% 9,7 16,3 15,9 -0,4 -2,4% -4,0 16,0% 17,0% 16,3% -0,7 Dinamarca dic-19 119,6 94,9 91,8 -3,0 -3,2% 30,1 11,1 10,4 -0,7 -6,2% -3,0 25,2% 11,7% 11,4% -0,4 Principales 2.886,0 4.124,7 4.085,2 -39,6 -1,0% 238,3 494,3 491,2 -3,1 -0,6% 0,3 8,3% 12,0% 12,0% 0,0TOTAL MUNDIAL 3.219,5 5.385,8 5.380,2 -5,6 -0,1% 294,2 689,5 702,8 13,3 1,9% 2,0 9,1% 12,8% 13,1% 0,3% pples. 89,6% 76,6% 75,9% 81,0% 71,7% 69,9%

Variaciones en PRECIOS MEDIOS (€/l) TAM disponible Año 2000 2018 2019 Dif (€) Dif % Año 2000 2018 2019 Dif (€) Dif %

Dif puntos porcentuales

Dif. €/l. 2000

Dif. €/l. 2018

Dif. €/l. 2019 Dif €/l. 19-18

EE.UU. dic-19 4,79 5,34 5,56 0,22 4,0% 5,97 4,63 4,88 0,25 5,4% 1,4 1,18 -0,71 -0,68 0,04Reino Unido dic-19 3,01 3,32 3,51 0,19 5,9% 2,74 2,45 2,40 -0,05 -2,0% -7,9 -0,27 -0,87 -1,12 -0,24 China dic-19 2,68 4,27 4,31 0,03 0,8% 2,35 2,24 2,31 0,07 3,0% 2,2 -0,33 -2,04 -2,00 0,03Alemania dic-19 2,21 3,00 3,18 0,19 6,2% 2,59 2,54 2,66 0,12 4,7% -1,5 0,39 -0,45 -0,52 -0,07 Canadá dic-19 3,24 5,07 5,30 0,23 4,6% 2,84 4,77 4,52 -0,25 -5,2% -9,8 -0,39 -0,30 -0,78 -0,48 Holanda dic-19 2,29 2,82 2,85 0,04 1,3% 2,01 2,57 2,46 -0,11 -4,4% -5,7 -0,28 -0,24 -0,39 -0,15 Japón dic-19 5,43 4,96 5,16 0,20 3,9% 3,75 2,58 2,54 -0,04 -1,6% -5,5 -1,68 -2,38 -2,62 -0,24 Suiza dic-19 6,90 7,88 8,25 0,37 4,7% 5,10 6,77 6,97 0,21 3,1% -1,6 -1,80 -1,11 -1,27 -0,16 Rusia dic-19 1,89 2,69 2,74 0,05 1,9% 3,13 2,13 2,15 0,03 1,2% -0,7 1,24 -0,56 -0,59 -0,02 Bélgica dic-19 2,96 3,49 3,51 0,02 0,6% 2,70 3,08 3,24 0,16 5,1% 4,5 -0,26 -0,41 -0,27 0,14Francia dic-19 2,75 4,31 4,43 0,12 2,8% 1,86 1,33 1,37 0,04 3,0% 0,1 -0,88 -2,98 -3,06 -0,08 Dinamarca dic-19 2,69 4,79 5,03 0,24 5,1% 2,06 3,23 3,17 -0,06 -1,9% -7,0 -0,63 -1,56 -1,86 -0,31 Suecia dic-19 2,48 3,79 3,84 0,05 1,4% 2,29 3,14 3,15 0,01 0,4% -1,1 -0,18 -0,65 -0,69 -0,04 Principales 3,15 4,04 4,19 0,14 3,5% 2,78 2,82 2,86 0,04 1,5% -2,1 -0,37 -1,23 -1,33 -0,10TOTAL MUNDIAL 3,08 4,05 4,11 0,06 1,4% 2,55 2,61 2,61 0,01 0,3% -1,1 -0,53 -1,45 -1,49 -0,05

Principales compradores mundiales de vinos envasados

TAM disponible

Total importaciones país (Partida 2204.21) Total vino español (Partida 2204.21)

Cómo varía España, más o menos, que la media del mercado

Informe elaborado por el OeMv para la Organización Interprofesional del Vino de España 6

4,0%5,9%

-9,7%

-0,2%

3,0%0,8%

10,1%6,3%

18,7%

3,8%

-1,8%

1,7%4,3% 2,5%2,8%

-2,5%

-10,2%-6,2%

8,1% 9,7%

14,2%

0,6%

23,4%

-3,5% -4,1%-8,0%

3,8%0,8%

-1,3

-8,4

-0,6

-6,0

5,1

8,8

4,1

-5,7

4,7

-7,3

-2,3

-9,7

-0,5 -1,7

EE.UU. Reino Unido China Alemania Canadá Holanda Japón Suiza Rusia Bélgica Francia Dinamarca Suecia Principales

Principales compradores mundiales de vino (2204 21 Vino envasado)

Cómo va el mercado Cómo va España Dif ppts

VALOR

0,0% 0,0%

-6,0%-10,4%

-0,4%

16,5%

-1,5%

3,2% 5,9%

-4,5%

2,8% 1,6%

-3,2% -1,0%-2,5% -0,5%

-10,4% -12,9%

14,8%

21,9%

14,1%

-8,2%

16,0%

-6,9%

3,5%

-2,4%-6,2%

-0,6%

-2,5 -0,5 -4,4 -2,5

15,2

5,4

15,6

-11,3

10,1

-2,4

0,6

-4,0 -3,0

0,3

EE.UU. Reino Unido Alemania China Holanda Rusia Canadá Bélgica Japón Francia Suecia Suiza Dinamarca Principales

Principales compradores mundiales de vino (2204 21 Vino envasado)

Cómo va el mercado Cómo va España Dif pptsVOLUMEN

4,0%5,9%

0,8%

6,2%4,6%

1,3%

3,9% 4,7%