PRIMER CONGRESO LATINOAMERICANO DE … · 2018-05-20 · administración de créditos para la...

32

PRIMER CONGRESO LATINOAMERICANO PRIMER CONGRESO LATINOAMERICANO DE BANCARIZACION, MICROFINANZAS Y DE BANCARIZACION, MICROFINANZAS Y REMESAS REMESAS Bogot Bogot á á – – Colombia, Julio 2008 Colombia, Julio 2008 EXPERIENCIA BANCO PICHINCHA EXPERIENCIA BANCO PICHINCHA - - CREDIFE CREDIFE (EJEMPLO DE BANCO CON FILIAL) (EJEMPLO DE BANCO CON FILIAL)

Transcript of PRIMER CONGRESO LATINOAMERICANO DE … · 2018-05-20 · administración de créditos para la...

PRIMER CONGRESO LATINOAMERICANO PRIMER CONGRESO LATINOAMERICANO DE BANCARIZACION, MICROFINANZAS Y DE BANCARIZACION, MICROFINANZAS Y

REMESASREMESAS

BogotBogotáá –– Colombia, Julio 2008Colombia, Julio 2008

EXPERIENCIA BANCO PICHINCHA EXPERIENCIA BANCO PICHINCHA -- CREDIFE CREDIFE (EJEMPLO DE BANCO CON FILIAL)(EJEMPLO DE BANCO CON FILIAL)

BancarizaciBancarizacióón y Desarrollo Econn y Desarrollo Econóómicomico

Ecuador: Historia y Antecedentes (Microfinanzas)Ecuador: Historia y Antecedentes (Microfinanzas)

Banco PichinchaBanco PichinchaDatos HistDatos Históóricos y Mercado ricos y Mercado SegmentosSegmentosRetos InstitucionalesRetos Institucionales

CredifeCredifeHistoriaHistoriaModelo de Negocios Modelo de Negocios Factores Claves de Factores Claves de ÉÉxitoxitoIndicadoresIndicadores

Indicadores de BancarizaciIndicadores de Bancarizacióónn

ConclusionesConclusiones

Programa

2

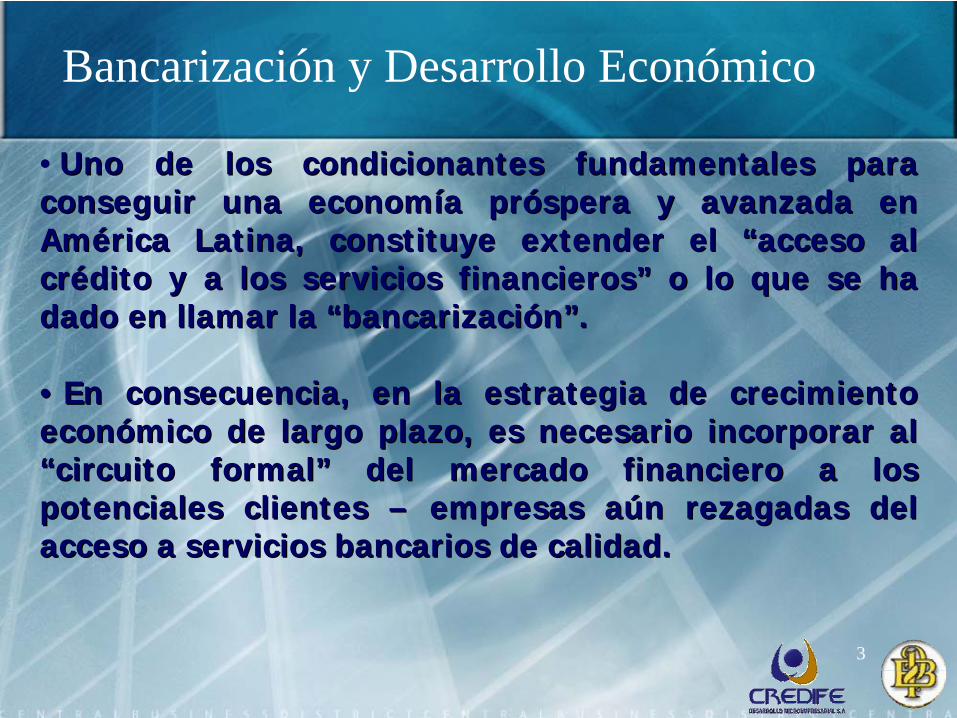

• Uno de los condicionantes fundamentales para Uno de los condicionantes fundamentales para conseguir una economconseguir una economíía pra próóspera y avanzada en spera y avanzada en AmAméérica Latina, constituye extender el rica Latina, constituye extender el ““acceso al acceso al crcréédito y a los servicios financierosdito y a los servicios financieros”” o lo que se ha o lo que se ha dado en llamar la dado en llamar la ““bancarizacibancarizacióónn””..

•• En consecuencia, en la estrategia de crecimiento En consecuencia, en la estrategia de crecimiento econeconóómico de largo plazo, es necesario incorporar al mico de largo plazo, es necesario incorporar al ““circuito formalcircuito formal”” del mercado financiero a los del mercado financiero a los potenciales clientes potenciales clientes –– empresas aempresas aúún rezagadas del n rezagadas del acceso a servicios bancarios de calidad.acceso a servicios bancarios de calidad.

Bancarización y Desarrollo Económico

3

Bancarización y Desarrollo Económico

Existe una creciente relación positiva entre el ingreso por habitante con los índices de bancarización, situación que registran la mayor parte de economías avanzadas. 4

(Índice de bancarización en América Latina: 2006)

Se observa también una relación positiva entre el PIB per cápita de los países y el número de sucursales por cada 100,000 habitantes.

Bancarización y Desarrollo Económico

5

(Relación PIB per cápita vs. # sucursales bancarias por cada 100.000 hab.)

Uruguay Argentina Brasil

Honduras

Guatemala

Promedio América Latina México Venezuela

Chile

Panamá

Nicaragua

Colombia

Rep. Dominicana

Promedio Países en Desarrollo

Perú

El Salvador

Bolivia

Ecuador

Costa Rica

0

2000

4000

6000

8000

10000

12000

0 2 4 6 8 10 12 14 16 18

Número de sucursales bancarias por cada 100,000 Hab.

PIB

per

cçap

ita 2

007

(USD

)

Bancarización y Desarrollo Económico

El crecimiento económico de las naciones se relaciona positivamente con la canalización de recursos crediticios.

7

(Relación PIB y Crédito. Ecuador (1990 – 2006, por trimestres),en miles de USD del 2000)

Mile

s USD

del

200

0

Hace 20 años, el campo de las microfinanzas estaba constituido casi exclusivamente por organizaciones no gubernamentales (ONGs), creadas por gobiernos y/o donantes internaciones.

Muchas de ellas realizaban diversos programas de asistencia social tales como: desarrollo de comunidades, equidad de género, bienestar económico de los más pobres entre los pobres, entre otros.

La mayoría de dichas entidades cobraban una tasa de interés subsidiada.

Ecuador: Historia y Antecedentes

A través del tiempo, los programas que tuvieron éxito adoptaron el cobro de tasas de interés de mercado o llegaron cerca de estos niveles.

Las instituciones de microfinanzas trataron no sólo de “beneficiar” a sus clientes, sino también se consideraron como verdaderos “entes” de servicios financieros.

Se requirió un esquema de pagos puntuales. Se promovió los mecanismos de promoción y disciplina de pago; desarrollándose programas con bajo costo administrativo.

Las ONGs han aprendido a administrar y manejar los fondos como instituciones financieras y han obtenido los mejores resultados en término de sustentabilidad y cobertura.

Ecuador: Historia y Antecedentes

Las tasas de crecimiento Las tasas de crecimiento promedio del crpromedio del créédito a las dito a las microempresas bordean el microempresas bordean el 200%, promedios 200%, promedios superiores a otros destinos superiores a otros destinos como el consumo, vivienda y como el consumo, vivienda y la cartera comercial.la cartera comercial.

Comercial Consumo Microcrédito (Eje Derecho) Vivienda

2,002 16.10% 9.44% 762.07% 23.49% 2,003 31.95% -28.13% 162.85% -22.81% 2,004 23.78% 49.23% 194.31% 76.22% 2,005 11.48% 32.53% 67.10% 10.57% 2,006 1.09% -0.37% 9.34% 37.79% 2,007 7.45% -8.13% 2.33% 4.14%

Promedio 15.31% 9.09% 199.67% 21.57%

Tasa de Crecimiento Anual del Monto de Crédito

Evolución del Volumen de Microcrédito por Tipo de Institución

-

100,000

200,000

300,000

400,000

500,000

600,000

700,000

Jul-0

2Oct-

02Ene

-03Abr-

03Ju

l-03

Oct-03

Ene-04

Abr-04

Jul-0

4Oct-

04Ene

-05Abr-

05Ju

l-05

Oct-05

Ene-06

Abr-06

Jul-0

6Oct-

06Ene

-07Abr-

07Ju

l-07

Oct-07

Ene-08

Mile

s de

US$

TOTAL BANCOS PRIVADOS TOTAL COOPERATIVAS TOTAL SOCIEDAD FINANCIERA

TOTAL MUTUALISTAS TOTAL BNF

Se estima que existe un Se estima que existe un potencial mercado de potencial mercado de microfinanzas que alcanzarmicrofinanzas que alcanzaríía los a los USD 2,000 millones.USD 2,000 millones.

La fuente canalizadora de La fuente canalizadora de recursos a la microempresa se ha recursos a la microempresa se ha constituido la Banca Privada del constituido la Banca Privada del papaíís.s.

Ecuador: Evolución Microfinanzas

10

Ecuador: Evolución Microfinanzas

11

2002 →

2008 2002 →

2008

2002 →

2008

2002 →

2008

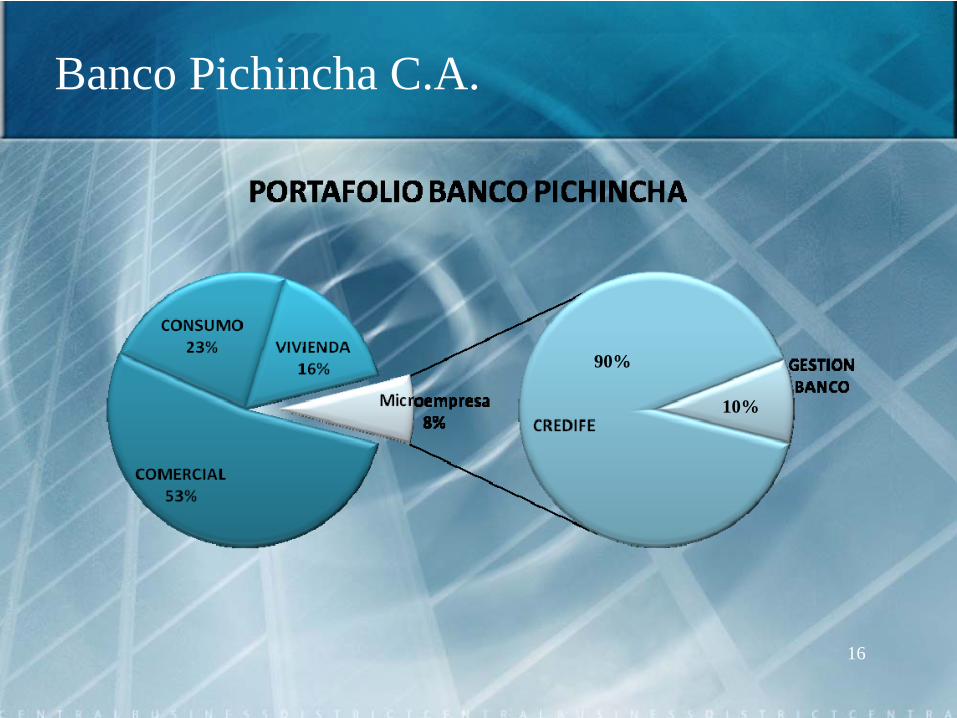

Fundado en 1906.El Banco más grande del país, con la mayor cobertura de oficinas. Participación de mercado de 36% en depósitos de ahorros, 26% en cartera (32% en el mercado de microempresas).Cartera total a mayo 2008: USD 2,760 millones (7.9% en cartera microempresarial). El número de operaciones en el segmento microempresarial es de 144.714 a mayo del 2008, lo cual representa el 17.26% del total de operaciones (842.178). El número de clientes del Banco dentro del segmento microempresarial es de 126.239 a mayo del 2008, lo cual representa el 19.1% del total de clientes de la Institución (661.198).

Banco Pichincha C.A.

12

EmpresasEmpresas

PequePequeññas empresasas empresas

Personas naturalesPersonas naturales

Consumo masivoConsumo masivoMICROEMPRESAS MICROEMPRESAS (Generado y administrado de manera especializada (Generado y administrado de manera especializada porpor CREDIFE)CREDIFE)

SEGMENTOS DE CLIENTES SEGMENTOS DE CLIENTES DEFINIDOSDEFINIDOS

Banco Pichincha C.A.

13

RETOS INSTITUCIONALESRETOS INSTITUCIONALESProductos financierosFinanciamiento de capital de

trabajoAdquisición de activos fijos.Remodelación, ampliación y

compra de locales comerciales.Consumo.Remodelación y/o ampliación de

vivienda.Compra de vivienda.Tarjeta de crédito.

Microseguros.Cuenta de ahorros.

Servicios financieros:

Asistencia técnica:Generación de valor en el

negocio.Asesoramiento económico –

Financiero.Organización del Negocio.

Seguimiento al ciclo del negocio.

Confianza recíproca en un esquema GANAR - GANARBanco: Incrementa el apoyo financiero al sector.

Evita potenciales aumentos de cartera vencida.Cliente: Recibe asesoramiento técnico para su desarrollo económico.

Minimización de incrementos de costos por riegos de no pago.Mejora de la calidad de vida.

Banco Pichincha C.A.

14

16

Banco Pichincha C.A.

90%

10%

En 1998 se realiza una investigación de mercado y se define crear Credifé en mayo de 1999.En una primera fase, se trasladó la experiencia que el Banco Pichincha CA tenía en clientes del segmento personal (mezcladores) al segmento de microcrédito.En el tiempo se han ido particularizando y adecuando las políticas a la realidad de este segmento, lo cual ha permitido generar nuevos clientes.El punto de equilibrio se alcanzó en abril del 2003.

HistoriaHistoria

“CREDIFE es la unidad estratégica de negocios del Banco Pichincha, especializada en la concesión y administración de créditos para la Microempresa.”

CREDIFE.

17

- Contrato Administración sobre cartera vigente (deducciones por deterioro en calidad).

- Genera y administra la carteramicroempresarial que pertenece al Banco

- El Microempresario es cliente del activo y pasivo del Banco.- Recibe ingresos financieros

- Prospección- Promoción- Comercialización- Evaluación- Aprobación- Seguimiento- Recuperación

Contrato asesoria

financiera Contrato de

préstam

o

MODELO DE NEGOCIOMODELO DE NEGOCIOEmpresa de Servicios Financieros Auxiliares

Banco del Pichincha

Microempresario

CREDIFE.

18

Entrega d

e serv

icios

financie

ros integ

rales

Ent

rega

de

fond

os Desarrollo de sus negociosMejoramiento de su calidad

de vida

Rec

onoc

imie

nto

de c

osto

s op

erat

ivos

, te

cnol

ógic

os y

so

port

e

CREDIFE.MODELO DE NEGOCIOMODELO DE NEGOCIO

19

Cobertura de oficinas.Economías de escala.Liderazgo en bajos costos de operación.Liquidez.Imagen, solvencia, confianza.Conocimiento del mercado.Áreas de soporte en el Banco permite que

CREDIFE se concentre en el “CORE BUSINESS”.Diversificación de riesgos.“Champion” en el Banco.

CREDIFE.FACTORES CLAVES DE EXITO FACTORES CLAVES DE EXITO

20

EVOLUCION HISTORICA CARTERA VIGENTE Y MONTO DESEMBOLSADO

(Millones USD)

-

50.0

100.0

150.0

200.0

250.0

Dic. 2000 Dic. 2001 Dic. 2002 Dic. 2003 Dic. 2004 Dic. 2005 Dic-06 Dic-07

Monto Desembolsado Acumulado Anual (Millones USD) Cartera Vigente (Millones USD)

Evolución de la Cartera Vencida

1.00%

1.81%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

Dic. 2000 Dic. 2001 Dic. 2002 Dic. 2003 Dic. 2004 Dic. 2005 Dic-06 Dic-07

Mora > 30 días Mora > 5 días

• El monto desembolsado registra una tasa de crecimiento promedio de 119.5% anual y la cartera vigente con una tasa de crecimiento promedio anual de 136.7%.• La Cartera vencida registra una tendencia decreciente y en la actualidad se ubica en 1.81% la cartera vencida mayor a 5 días.

23

(Evolución histórica de la cartera)

INDICADORES CREDIFE

24

• Las agencias con operaciones vigentes crecieron de 7 en Diciembre del 2000 a 98 en Diciembre del 2007.• El número de operaciones vigentes registra similar comportamiento al pasar de 2,611 en Diciembre del 2000 a 91,511 en Diciembre del 2007.

(Evolución de agencias y operaciones vigentes)

INDICADORES CREDIFE

•La evolución del número de clientes registra una tasa de crecimiento promedio del 73.82% en el período, con un total de 80,033 clientes a diciembre del 2007.• El crédito promedio también evoluciona positivamente, con una tasa de crecimiento promedio del 36.59% en el período, ubicándose en un nivel de US$ 2,304.25 en diciembre del 2007. 25

(Evolución de clientes y crédito promedio)

INDICADORES CREDIFE

80.033

2.304,25

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

Dic. 2000 Dic. 2001 Dic. 2002 Dic. 2003 Dic. 2004 Dic. 2005 Dic. 2006 Dic. 2007

unid

ades

-

500

1.000

1.500

2.000

2.500

US

$

Número de Clientes Crédito Promedio (Eje Derecho)

26

INDICADORES DESARROLLO - CREDIFE

Una de las formas de apoyar el desarrollo económico de los clientes, es canalizar créditos con montos mayores, una vez que los clientes han cumplido con sus obligaciones financieras anteriores. La curva de clientes renovados en sus operaciones crediticias, muestra un monto promedio desembolsado que es siempre superior al monto promedio desembolsado al total de clientes.

(Cartera microempresarial – monto desembolsado promedio)

27

Las curvas de crecimiento del patrimonio en función del año de concesión del microcrédito es positiva, lo cual demuestra el aporte crediticio en la expansión del negocio y en el fortalecimiento patrimonial de los clientes.

INDICADORES DESARROLLO - CREDIFE(Evolución patrimonio clientes)

28

Una vez concedidos los recursos crediticios, la capacidad de ahorro de los clientes se incrementó de manera sustancial en los siguientes años.

INDICADORES DESARROLLO - CREDIFE(Crecimiento en capacidad de ahorro – excedente familiar)

INDICADORES BANCARIZACION

La cartera de créditos del sistema registra una participación creciente respecto al PIB, estimándose en el 2008 un índice de bancarización del 16.49%; mientras que, el Banco Pichincha registra una participación que se acerca al 6% del PIB en la colocación de su cartera. Por su parte, el Banco Pichincha representa el 35% de la colocación de cartera total del sistema. 30

(PIB per cápita vs cartera total / PIB y cartera Banco Pichincha / PIB)

El Banco Pichincha, participa con el 29.6% de cajeros automáticos y agencias bancarias en la economía; y, con el 21% en número de ventanillas de extensión. 31

INDICADORES BANCARIZACION(Banco Pichincha vs sistema financiero nacional – dic. 2007)

34

INDICADORES DE BANCARIZACION - CREDIFE

La evolución de la cartera de Microcrédito registra una permanente tendencia creciente, impulsada por el crecimiento otorgado por la banca privada, quien participa con el 55% del total de cartera a la micro empresa en enero/08; y, dentro de ella, impulsada por los créditos canalizados por CREDIFE con una participación del 18.86%.

(Cartera de CREDIFE vs Banca Privada y total sistema (miles USD))

35

CREDIFE es la primera institución del país en canalizar recursos financieros a los micro empresarios, con una creciente participación tanto en la Banca Privada, al pasar del 16.79% en dic./02 a 34,26% en ene./08, como en el sistema de micro finanzas del país, al pasar del 13.01% en dic./02 al 18.86% en ene./08.

INDICADORES DE BANCARIZACION - CREDIFE(Participación cartera de CREDIFE vs Banca Privada y total sistema)

36

CREDIFE registra una creciente participación de su cartera dentro de las colocaciones totales de crédito otorgado por el Banco Pichincha, al pasar del 0.95% en el 2002 al 7.15% en el 2008.

INDICADORES DE BANCARIZACION - CREDIFE(Evolución crédito total y crédito Banco Pichincha respecto al PIB)

37

A medida que aumenta el número de clientes, se han incrementado también la apertura de nuevas oficinas en el territorio nacional, lo que ha permitido otorgar una mejor atención financiera a los clientes y dar un seguimiento cercano a sus actividades económicas. Existen 110 agencias de atención que representa el 47% del total de agencias que dispone el Banco.

INDICADORES DE BANCARIZACION - CREDIFE(# Agencias vs. # Clientes)

41

A pesar que el número de micro empresas es un dato estimativo, se observa que la penetración de CREDIFE en el mundo de las micro empresas es la mayor entre las instituciones financieras del país dedicadas a la microempresa. Se estima para el 2008, alrededor de 2.2 millones de microempresas en el país, del cual CREDIFE registra el 5.08% entre sus clientes (alrededor de 110 mil clientes).

INDICADORES DE BANCARIZACION - CREDIFE(% Penetración CREDIFE (clientes / total microempresas))

Bancarización Ecuador: Crédito/PIB• 2002: 10.89%.• 2008: 17%.

El Banco Pichincha:• 35% de la colocación de créditos totales del sistema.• 5.7% del PIB.

CREDIFE: • 19% colocaciones sector microempresarial.• 34.26% colocaciones microcrédito de Banca Privada.

Banco Pichincha:• 29.6% de cajeros automáticos y agencias bancarias.• 21% de ventanillas de extensión.

CREDIFE:• 110 oficinas.• 47% del total de agencias del Banco.

Microfinanzas: realidad financiera que permite ganar – ganar:• Rentable.• Apoyo al desarrollo económico.

CONCLUSIONES

42

Auge Microcrédito