Presupuesto 2011, un enfoque Municipal -...

27

Gestión Pública para Autoridades Municipales Electas Presupuesto 2011, un enfoque Municipal Tuxtla Gutiérrez, Chiapas. 22|Septiembre|2010

Transcript of Presupuesto 2011, un enfoque Municipal -...

Gestión Pública para Autoridades Municipales Electas

Presupuesto 2011, un enfoque Municipal

Tuxtla Gutiérrez, Chiapas. 22|Septiembre|2010

Obje%vo Contribuir a la comprensión e importancia de administrar los recursos públicos, en términos de transparencia y rendición de cuentas.

Presupuesto Municipal

ü El H. Congreso del Estado aprobará las leyes de ingresos de los Municipios, revisará, fiscalizará y en su caso aprobará sus cuentas públicas.

ü Los presupuestos de egresos serán aprobados por los Ayuntamientos con base en sus ingresos disponibles.

ü Los recursos que integran la Hacienda Municipal serán ejercidos en forma directa por los Ayuntamientos, o bien, por quien ellos autoricen, conforme a la Ley.

•Impuestos•Derechos •Productos•Aprovechamientos

•Participaciones específicas en el impuesto especial sobre productos y servicios.•Incentivos por el impuesto especial sobre automóviles nuevos.•Incentivos por el impuesto sobre tenencia y uso de vehículos.•Fondo de fiscalización.•Fondo de extracción de hidrocarburos.•Incentivos por los 9/11 del IEPS sobre ventas de diesel y gasolinas.•Impuestos locales a la venta final gravados con IEPS.

•Fondo de aportaciones para la infraestructura social municipal.•Fondo de aportaciones para el fortalecimiento de los Municipios.FEDERALIZADOS

f) Fondo de Compensación

e) Fondo de Fomento Municipal

•2/11 de las cuotas aplicadas a las gasolinas.

PARTICIPABLES

g) Ramo 33

h) Subsidios y Convenios

PROPIOS a) Tributarios

b) No tributarios

d) Fondo Solidario Municipal

c) Fondo General Municipal

Fuentes de Financiamiento Municipal

I.-‐ Ingresos Propios

PRINCIPALES IMPUESTO MUNICIPALES

• Impuesto Predial • Impuesto Sobre Traslación de dominio • Impuesto sobre fraccionamiento • Impuesto Sobre Condominios • Impuesto Sus;tu;vo de estacionamiento • Impuestos Sobre Diversiones y Espectáculos Públicos

PRINCIPALES DERECHOS MUNICIPALES

• Agua Potable y Alcantarillado • Mercados y Centrales de Abastos • Servicios de panteones • Estacionamiento en la Vía Pública • Aseo Público • Limpieza de Lotes Baldíos • Por licencias y permisos para construcción • Por cer;ficaciones y constancias • Por el Uso o Tenencia de Anuncios en la Vía Pública

•Impuestos•Derechos •Productos•Aprovechamientos

a) Tributarios

b) No tributarios

PRODUCTOS • Arrendamientos de Locales y Predios del Municipio • Enajenación de bienes muebles e inmuebles que

no sean del dominio público • Productos Financieros • De los Estacionamientos Públicos

APROVECHAMIENTOS • Recargos. • Reintegros. • Gastos de Ejecución. • Multas. • Indemnizaciones. • Legados, Herencias y Dona;vos

II.-‐ Par%cipables

c) Fondo General Municipal

d) Fondo Solidario Municipal e) Fondo de Fomento Municipal f) Fondo de Compensación

El Ramo 28, Par%cipaciones Federales son recursos no e%quetados; es decir, no %ene un des%no específico en el gasto de las en%dades. Su obje%vo principal es resarcitorio; por lo que, %ene como fin asignar los recursos de manera proporcional a la contribución de recursos proporcionados por las en%dades y generar incen%vos para el crecimiento económico y el esfuerzo recaudatorio de las en%dades.

Funciones y servicios públicos • Agua potable, drenaje, alcantarillado, tratamiento y disposición de sus aguas residuales; alumbrado público; limpia, recolección, traslado, tratamiento y disposición final de residuos; mercados y centrales de abasto; panteones; rastro; calles, parques y jardines y su equipamiento; seguridad pública y las demás que el Congreso del Estado y su junta de cabildo determine, etc.

• Pagos a sueldos y demás gastos que se generen para la operatividad de la estructura administrativa del ayuntamiento, entre otros.

Evolución de las Par%cipaciones a Municipios

Fondo General Municipal (millones de pesos)

2006 2007

2008 2009

2010 2011

2,528.3 2,565.1 3,036.6

2,985.8 3,019.5 3,200.7

Para 2011 se presenta una es;mación en base a la Ley de Ingresos que presentó el Ejecu;vo Federal

Evolución de las Par%cipaciones a Municipios

Fondo Solidario Municipal (millones de pesos)

2008 2009

2010 2011

233.1 227.5

268.8 284.9

Para 2011 se presenta una es;mación en base a la Ley de Ingresos que presentó el Ejecu;vo Federal

Evolución de las Par%cipaciones a Municipios

Fondo de Fomento Municipal (millones de pesos)

2006 2007

2008 2009

2010 2011

136.3 129.8

265.1 241.6

279.7 296.5

Para 2011 se presenta una es;mación en base a la Ley de Ingresos que presentó el Ejecu;vo Federal

Evolución de las Par%cipaciones a Municipios

Fondo de Compensación 2/11 (millones de pesos)

2008 2009

2010 2011

30.8

77.6

122.1 129.4

Para 2011 se presenta una es;mación en base a la Ley de Ingresos que presentó el Ejecu;vo Federal

III.-‐ Ramo 33 Aportaciones Federales FAISM: Se destinará exclusivamente al financiamiento de obras, acciones sociales básicas y a inversiones que beneficien directamente a sectores de su población que se encuentren en condiciones de rezago social y pobreza extrema, (art. 33 LCF).

ü Agua potable,ü Alcantarillado,ü Drenaje y letrinas,ü Urbanizaciónmunicipal,ü Electrificación rural y decolonias pobres,

ü Infraestructurabásica de salud,ü Infraestructura básicaeducativa,

ü Mejoramientode vivienda,ü Caminos rurales,ü Infraestructuraproductiva rural.

FORTAMUM (art. 37 LCF): Se destinarán a la satisfacción de sus requerimientos, dando prioridad al cumplimiento de sus: • Obligaciones financieras, • Al pago de derechos y aprovechamientos por concepto de agua, • Necesidades directamente vinculadas con la seguridad pública.

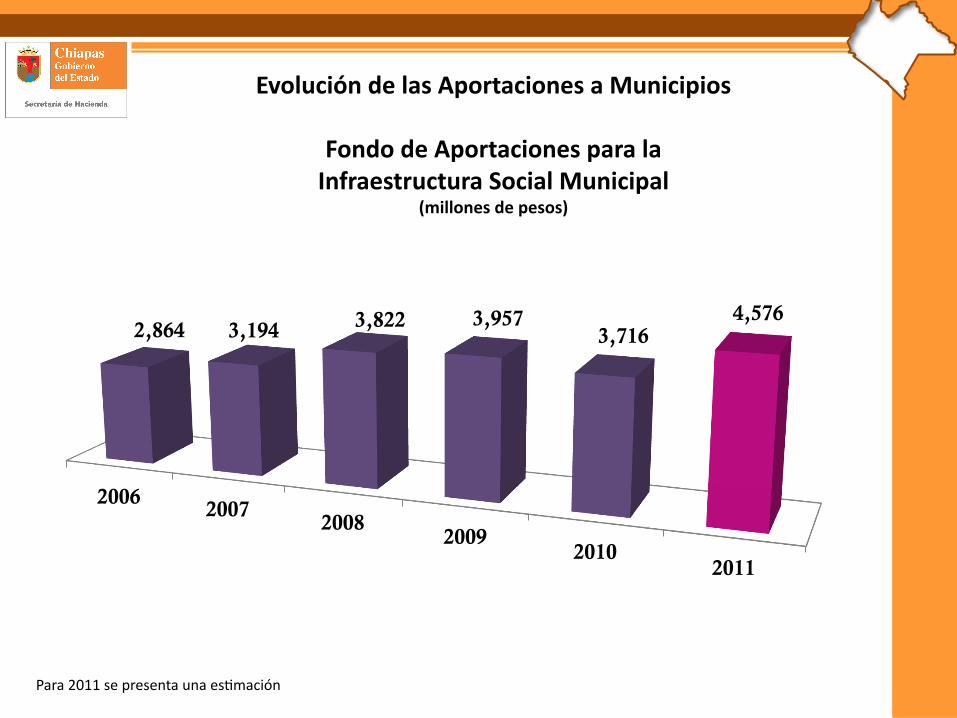

Evolución de las Aportaciones a Municipios

Fondo de Aportaciones para la Infraestructura Social Municipal

(millones de pesos)

Para 2011 se presenta una es;mación

2006 2007

2008 2009

2010 2011

2,864 3,194 3,822 3,957 3,716

4,576

Evolución de las Aportaciones a Municipios

Fondo de Aportaciones para el Fortalecimiento de los Municipios

(millones de pesos)

2006 2007

2008 2009

2010 2011

1,201 1,361 1,638 1,709 1,777

1,987

El Sistema de Formato Único es el medio técnico para que las en;dades federa;vas, los municipios,… informen trimestralmente al H. Congreso de la Unión, a través del Ejecu;vo Federal, por conducto de la SHCP.

Sistema de Formato Único

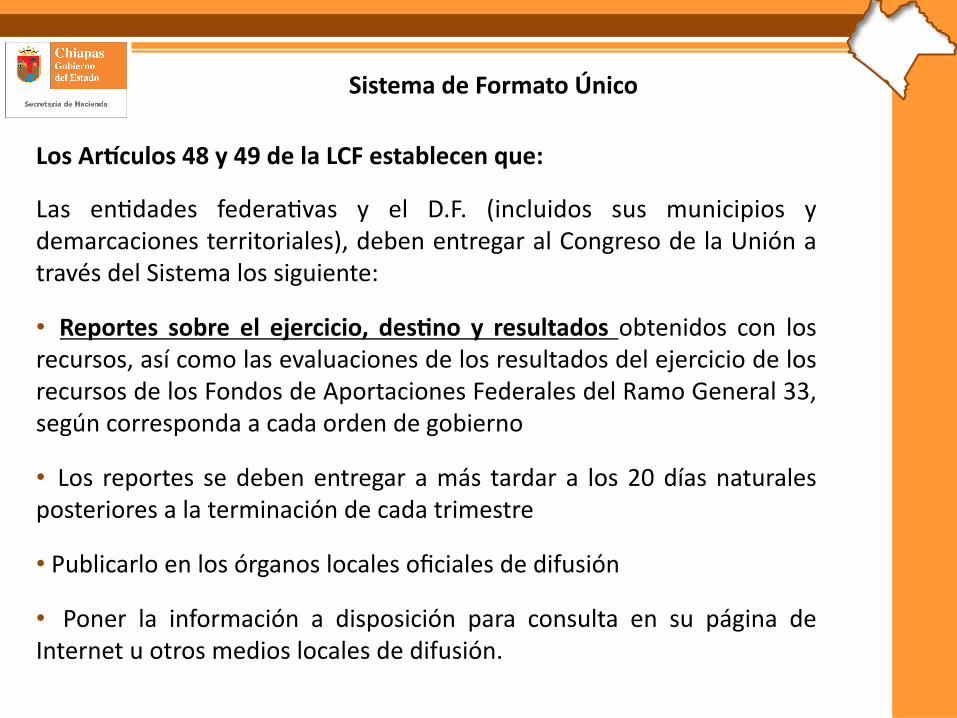

Sistema de Formato Único

Los Ar[culos 48 y 49 de la LCF establecen que: Las en;dades federa;vas y el D.F. (incluidos sus municipios y demarcaciones territoriales), deben entregar al Congreso de la Unión a través del Sistema los siguiente:

• Reportes sobre el ejercicio, des%no y resultados obtenidos con los recursos, así como las evaluaciones de los resultados del ejercicio de los recursos de los Fondos de Aportaciones Federales del Ramo General 33, según corresponda a cada orden de gobierno

• Los reportes se deben entregar a más tardar a los 20 días naturales posteriores a la terminación de cada trimestre

• Publicarlo en los órganos locales oficiales de difusión

• Poner la información a disposición para consulta en su página de Internet u otros medios locales de difusión.

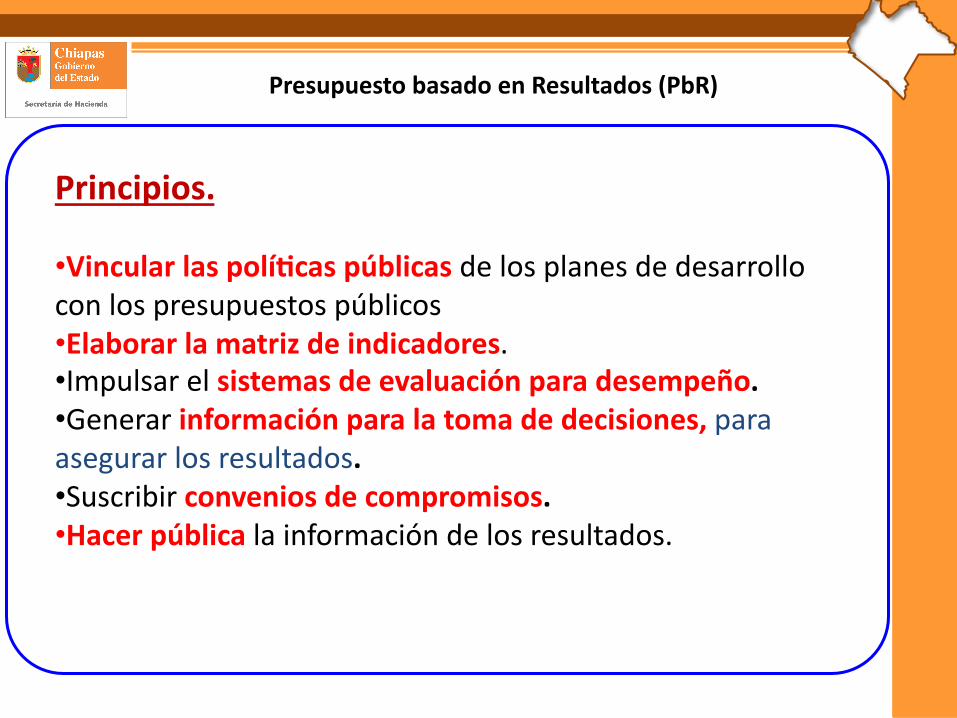

Principios. • Vincular las polí%cas públicas de los planes de desarrollo con los presupuestos públicos • Elaborar la matriz de indicadores. • Impulsar el sistemas de evaluación para desempeño. • Generar información para la toma de decisiones, para asegurar los resultados. • Suscribir convenios de compromisos. • Hacer pública la información de los resultados.

Presupuesto basado en Resultados (PbR)

1.- Porcentaje de recursos del FISM invertido en servicios básicos.2.- Porcentaje de recursos del FISM invertido en urbanización.3.- Porcentaje de potencialización del recurso.4.- Porcentaje de ejecución de los recursos (eficiencia).1.- Índice de aplicación prioritaria de recursos.2.- Índice de fortalecimiento financiero.3.- Índice de logro operativo.

•FAISM.

•FORTAMUM.

Indicadores

Concepto Descripción Nombre del indicador

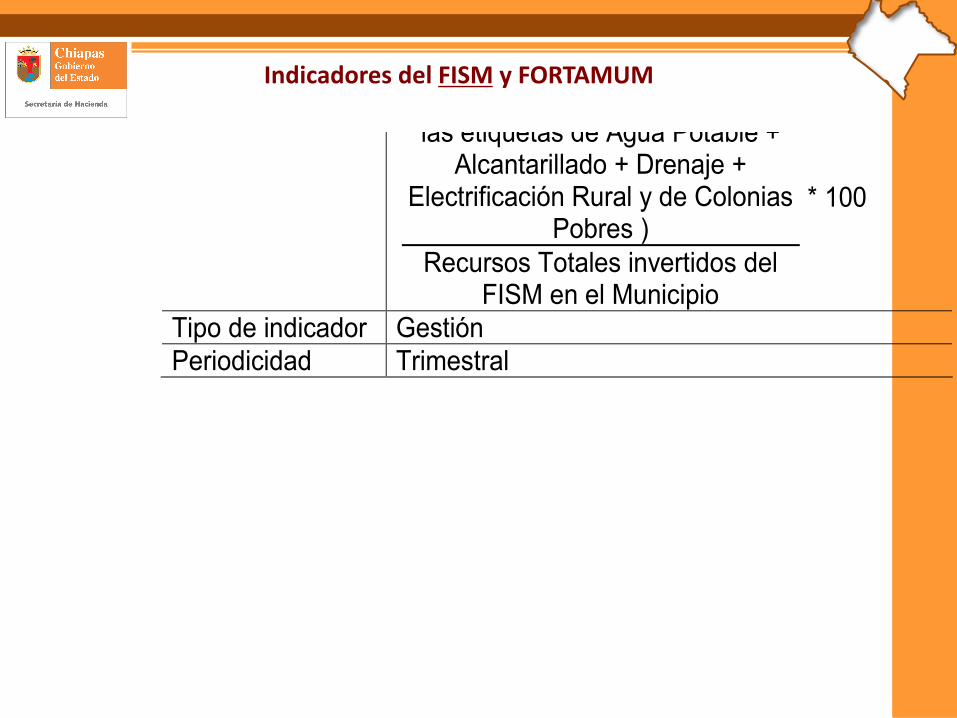

Porcentaje de recursos del FISM invertido en servicios básicos

Método de cálculo

( Recursos invertidos del FISM en las etiquetas de Agua Potable +

Alcantarillado + Drenaje + Electrificación Rural y de Colonias

Pobres ) Recursos Totales invertidos del

FISM en el Municipio

* 100

Tipo de indicador Gestión Periodicidad Trimestral

Indicadores del FISM y FORTAMUM

Concepto Descripción Nombre del indicador

Porcentaje del FISM invertido en el municipio en Integración y Desarrollo

Método de cálculo

( Recursos invertidos del FISM en

las etiquetas de Infraestructura Básica Educativa + Caminos

Rurales + Infraestructura Básica de Salud + Infraestructura

Productiva Rural ) Recursos Totales invertidos del

FISM en el Municipio

* 100

Tipo de indicador Gestión Periodicidad Trimestral

Indicadores del FISM y FORTAMUM

Concepto Descripción Nombre del indicador

Porcentaje del FISM invertido en el municipio en Urbanización

Método de cálculo

Recursos invertidos del FISM en

las etiqueta de Urbanización Municipal

Recursos Totales invertidos del FISM en el Municipio

* 100

Tipo de indicador Gestión Periodicidad Trimestral

Indicadores del FISM y FORTAMUM

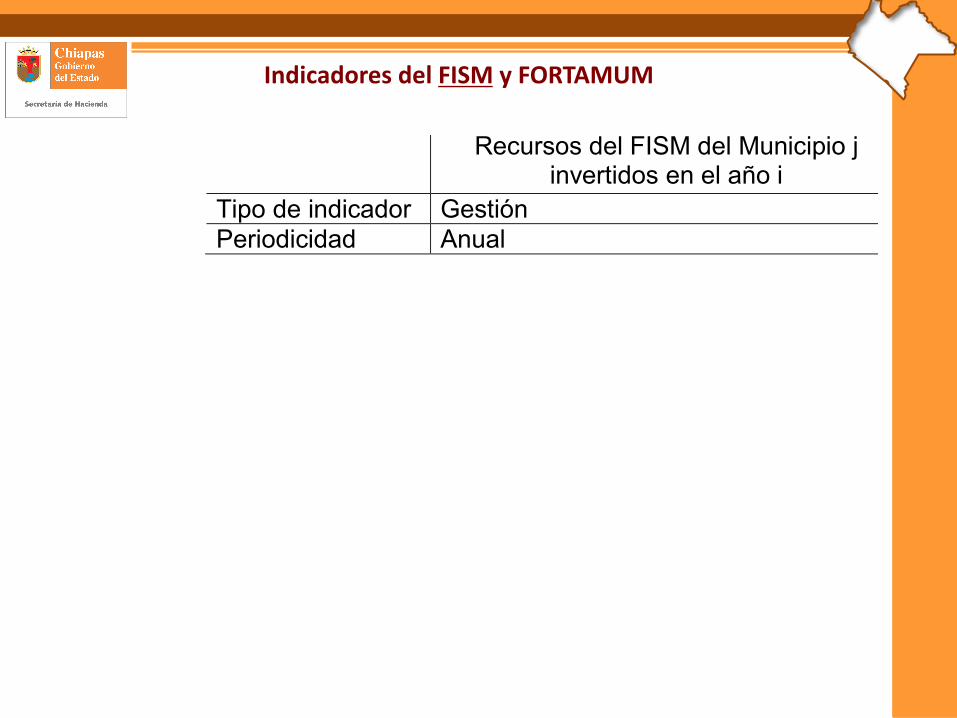

Concepto Descripción Nombre del indicador

Porcentaje de potencialización del recurso

Método de cálculo

Recursos complementarios a los de FISM invertidos en las mismas obras

que los recursos del FISM en Municipio j del año i

Recursos del FISM del Municipio j invertidos en el año i

* 100

Tipo de indicador Gestión Periodicidad Anual

Indicadores del FISM y FORTAMUM

Concepto Descripción Nombre del indicador

Porcentaje de ejecución de los recursos (eficiencia)

Método de cálculo

Recurso ejercido en

el año i Recurso ministrado

en el año i

* 100

Tipo de indicador Gestión Periodicidad Anual

Indicadores del FISM y FORTAMUM

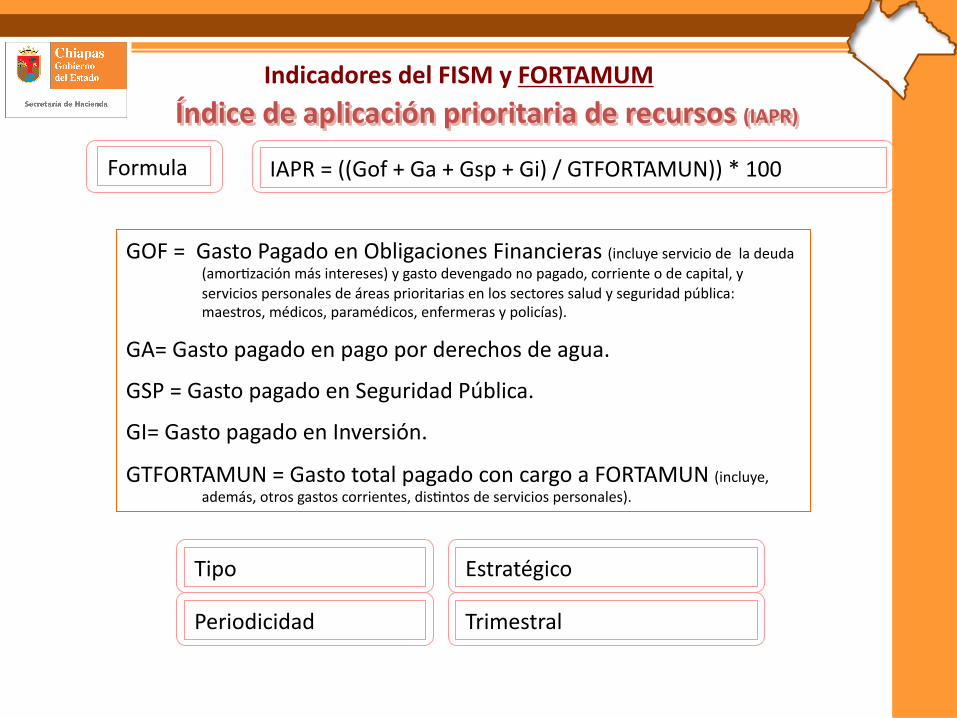

GOF = Gasto Pagado en Obligaciones Financieras (incluye servicio de la deuda (amor;zación más intereses) y gasto devengado no pagado, corriente o de capital, y servicios personales de áreas prioritarias en los sectores salud y seguridad pública: maestros, médicos, paramédicos, enfermeras y policías).

GA= Gasto pagado en pago por derechos de agua.

GSP = Gasto pagado en Seguridad Pública.

GI= Gasto pagado en Inversión.

GTFORTAMUN = Gasto total pagado con cargo a FORTAMUN (incluye, además, otros gastos corrientes, dis;ntos de servicios personales).

Índice de aplicación prioritaria de recursos (IAPR)

IAPR = ((Gof + Ga + Gsp + Gi) / GTFORTAMUN)) * 100 Formula

Estratégico Tipo

Trimestral Periodicidad

Indicadores del FISM y FORTAMUM

Índice de Fortalecimiento Financiero

Objetivo Medir la contribución del FORTAMUNDF a la independencia financiera municipal o de la demarcación territorial.

Fórmula

, donde:

IFF = (FORTAMUNDF / IPMD)

IFF: Índice de Fortalecimiento Financiero. FORTAMUNDF: Recursos totales ministrados del FORTAMUNDF por municipio o demarcación territorial. IPMD: Ingresos propios registrados municipales o de las demarcaciones territoriales del Distrito Federal incluye: (Impuestos: predial, nóminas y otros impuestos y Otros: Derechos, productos, Aprovechamientos).

Indicadores del FISM y FORTAMUM

Índice de Logro Operativo

Objetivo Medir el logro en las metas de operación mediante un promedio ponderado por los recursos destinados a cada proyecto, programa, obra o acción, distinto de gasto operativo (sueldos y pago de servicios).

Fórmula

100** ⎟⎟⎠

⎞⎜⎜⎝

⎛= ∑

n

i i

ii

MPAM

TEREAPMF , donde:

APMF: Avance porcentual de las metas del fondo. REi: Recursos ejercidos por cada proyecto, programa, obra o acción. TE: Total de recursos ejercidos del fondo. AMi: Avance de las metas por cada proyecto, programa, obra o acción. MPi: Metas programadas por cada proyecto, programa, obra o acción. n: n-ésimo proyecto, programa, obra o acción.

Indicadores del FISM y FORTAMUM

GRACIAS