Prestayá banco popular

40

INVESTIGACIÓN DE MERCADOS BANCO POPULAR PRESTAYÁ LAURA MIWA AGUIRRE VERÓNICA ROMERO COLORADO ANGIE URUEÑA VILLAQUIRÁN UNIVERSIDAD SAN BUENAVENTURA CALI ADMINISTRACIÓN DE NEGOCIOS VI SEMESTRE OCTUBRE DE 2013

-

Upload

gustavo-agudelo -

Category

Documents

-

view

2.882 -

download

6

description

Proyecto de aula de la asignatura de Investigación de mercados

Transcript of Prestayá banco popular

INVESTIGACIÓN DE MERCADOS

BANCO POPULAR PRESTAYÁ

LAURA MIWA AGUIRRE VERÓNICA ROMERO COLORADO

ANGIE URUEÑA VILLAQUIRÁN

UNIVERSIDAD SAN BUENAVENTURA CALI ADMINISTRACIÓN DE NEGOCIOS

VI SEMESTRE OCTUBRE DE 2013

INVESTIGACIÓN DE MERCADOS

BANCO POPULAR PRESTAYÁ

LAURA MIWA AGUIRRE VERÓNICA ROMERO COLORADO

ANGIE URUEÑA VILLAQUIRÁN

Tutor HAIBER GUSTAVO AGUDELO

Docente Investigación de Mercados

UNIVERSIDAD SAN BUENAVENTURA CALI ADMINISTRACIÓN DE NEGOCIOS

VI SEMESTRE OCTUBRE DE 2013

TABLA DE CONTENIDO

I. INVESTIGACIÓN EXPLORATORIA

PRODUCTO: Libranza PRESTAYÁ

1. ANÁLISIS DE LA DEMANDA 1.1 . Características y comportamiento del cliente

1.1.1. Puntos de oportunidad

1.1.2. Necesidad de crédito Prestayá

1.1.3. Forma de compra cliente Prestayá

1.1.4. Toma de decisión

1.1.5. Cantidad de compra

1.1.6. Nivel de satisfacción del cliente Prestayá

1.1.7. Fidelización del cliente Prestayá

1.2. Características del mercado

1.2.1. Potencial del tamaño del mercado

1.2.2. Segmentos libranza Prestayá

2. COMPETENCIA

2.1. ¿Quiénes son los competidores? 2.2. Características del competidor 2.2.1 Principales fortalezas y debilidades 2.3. Futuro entorno competitivo

3. ENTORNO GENERAL 3.1. Ley de Libranzas 3.2. Reforma financiera 3.3. SAC 4. ENTORNO INTERNO II INVESTIGACIÓN CUALITATIVA 1. PLANTEAMIENTO DEL PROBLEMA 1.1. Formulación del problema

2. OBJETIVOS 2.1. Objetivo General 2.2. Objetivos específicos

3. DISEÑO DE LA ENTREVISTA

4. ANÁLISIS DEL FOCUS GROUP

II. INVESTIGACIÓN CUANTITATIVA

1. PLANTEAMIENTO DEL PROBLEMA 1.1. Formulación del problema

2. OBJETIVOS 2.1. Objetivo General 2.2. Objetivos específicos 3. DISEÑO DE LA ENCUESTA 4. TAMAÑO MUESTRAL

5. INFORME DE ENCUESTAS 5.1. Datos demográficos 5.2. Porcentaje de personas con pólizas de accidentes personales 5.3. Porcentaje de personas con pólizas de accidentes personales 5.4. Medios de Comunicación 5.5. Núcleo Familiar 5.6. Razón para adquirir una póliza de accidentes personales 5.7. Planes y su consideración porcentual

6. CONCLUSIONES

I INVESTIGACIÓN EXPLORATORIA

PRODUCTO: Libranza “PRESTAYÁ” Crédito basado en una orden de pago mediante la cual el beneficiario autoriza a su empresa para que de su sueldo o pensión le sean descontadas las cuotas mensuales correspondientes a un crédito otorgado por el Banco.

Crédito de libre inversión. Se le otorga a los empleados o pensionados de empresas que tengan o

suscriban un convenio para el otorgamiento de la libranza. Monto de financiación mínimo de $600.000) Monto de financiación máximo de 180 SMMLV Plazo mínimo 6 meses y máximo 84 meses según la pagaduría. (Aplican

Restricciones). Amortización mediante cuotas fijas mensuales (que incluyen capital e

intereses). Garantía: Personal y según el tipo de calificación previa del Banco

Popular Al cliente actual de libranza puede otorgársele un nuevo crédito, una vez

haya cancelado una (1) de las cuotas pactadas en tiempo de su crédito anterior.

Únicamente para los créditos de Libranzas Prestayá con descuento obligatorio por nomina, se podrán aceptar clientes que registren en los reportes de las centrales de riesgo calificaciones de categorías A y B sin Paz y Salvo y calificaciones de categorías de mayor riesgo a “B” siempre y cuando presenten paz y salvo o certificaciones por escrito inferiores a 30 días de expedición, previa confirmación por la oficina del Banco ante la entidad emisora.

Se debe garantizar que el deudor quede devengando como mínimo un salario mínimo mensual legal vigente más $10.000

1. ANÁLISIS DE LA DEMANDA

1.1 . Características y comportamiento del cliente

Este producto está dirigido a personas naturales mayores de edad que se encuentren empleados o pensionados por alguna empresa oficial o particular, con la cual el Banco tenga o suscriba convenio para el otorgamiento de libranza. Cuando los clientes actuales y potenciales toman la decisión de compra están recibiendo asesoría, es decir, están comprando un proceso de orientación en las operaciones bancarias y en la intermediación financiera, y una indicación precisa sobre los productos y servicios que mejor satisfagan sus

necesidades por medio de una comunicación sencilla y clara; el cliente Banco Popular compra amabilidad, un trato cordial, cálido y respetuoso a demás de agilidad de respuesta respecto a los productos y/o servicios y oportunidad de contestar rápidamente a sus deseos y necesidades ya que el Banco Popular sabe que una parte del precio que el cliente paga por su servicio es el tiempo que dedica a conseguir que una institución financiera le otorgue dicho servicio. Los clientes compran tasa y plazo favorables, cuota fija mensual, nivel satisfactorio de endeudamiento que se empalme con el beneficio de libre inversión y una amplia red de oficinas a través del Grupo Aval y red de cajeros automáticos en todo el país. El banco ha desarrollado una agresiva estrategia con el fin de contribuir con el cumplimiento de sus objetivos de colocación de libranza por medio de una fuerza comercial capacitada e integral basada en los valores humanos e institucionales, la cual consiste en la visita y mantenimiento de puntos de oportunidad en donde se encuentran nuestros clientes actuales y potenciales, esto con el fin de hacer cierres efectivos de negocios. A continuación se relaciona donde compra el cliente “PRESTAYÁ”:

1.1.1. Puntos de oportunidad Sector Activos: Estaciones de policía, cai, comandos, batallones, bases militares, escuelas de oficiales y suboficiales, alojamientos, sanidad, policlínicas y oficinas administrativas, fiscalias, sena, inpec, colegios, instituciones educativas, alcaldías, gobernaciones, universidades. Sector Pensionado: Asociaciones, pagadurías, entidades de pago. Oficinas Banco Popular, extensiones de caja, Banca móvil.

1.1.2. Necesidad de crédito Prestayá

Inversión Educación Vivienda Transporte Bajar puntos en tasas de interés (compra de cartera) Liberar capacidad de endeudamiento Pago de deudas e imprevistos Salud y estética Cursos de ascenso (caso FFMM) Seguridad (Banca seguros)

1.1.3. Forma de compra cliente Prestayá:

De forma rápida, sin comparación con la competencia, aprovecha la asesoría personalizada en el lugar de trabajo, generalmente es un cliente fiel al ejecutivo comercial y al Banco.

Espontáneamente basado en sus sentimientos, toma la decisión de crédito rápido ya que su familia, autorrealización o reconocimiento son fundamentales en su vida y el resultado del desembolso contribuyen a fortalecer estos aspectos.

De forma cuidadosa y metódica, toma la decisión de adquirir la libranza lentamente y se basa en información objetiva, gracias a los nuevos competidores tiene la oportunidad de solicitar estudios en diferentes entidades.

1.1.4. Toma de decisión

Las condiciones de “PRESTAYÁ” le son favorables. El desembolso satisface sus necesidades. Aumentan salarios y pensiones. La publicidad del producto causa curiosidad y la oferta brinda incentivos

por adquirir la libranza. El valor del problema o necesidad del cliente supera el de “Prestayá”

1.1.5. Cantidad de compra:

Este ítem va ligado a la capacidad de endeudamiento de cada cliente, esto depende de sus salarios y pensiones y las deducciones que cada uno maneje en su nómina, generalmente adquieren el valor del crédito por la capacidad total o según indicadores estos refinancian parcialmente en una frecuencia promedio de doce meses.

En un futuro el cambio en las características y el comportamiento del comprador alcanzará aspectos que harán la diferencia en el proceso de decisión de compra y en la cantidad de colocación en el mercado:

Buscará oficinas especializadas en libranza donde el proceso operativo sea menos dispendioso gracias a alternativas tecnológicas.

Rechazará el poder burocrático centralizado (exceso de papelería, autorizaciones casa matriz etc.)

Le preocupa la seguridad y busca la posibilidad de optimizar procesos desde sus dispositivos móviles para expedición de certificaciones, planes de pago, quejas y reclamos, devoluciones etc.

Preferencias por entidades que apliquen activamente políticas de defensoría al consumidor financiero.

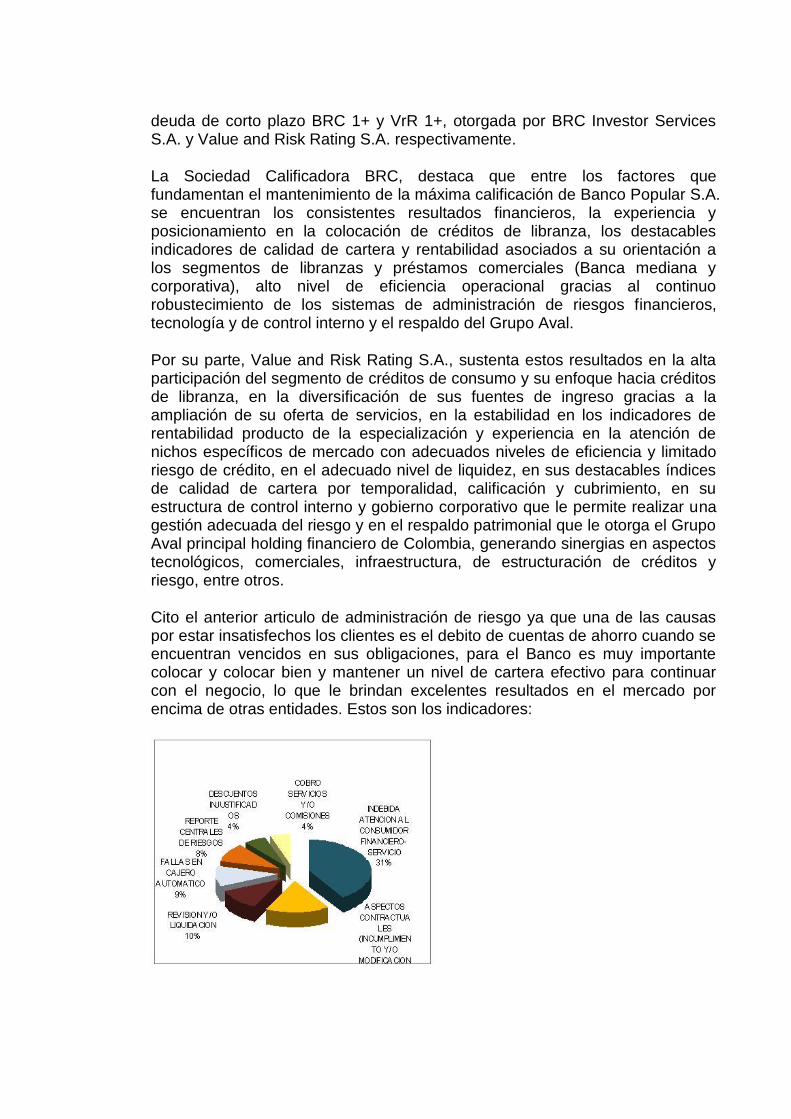

1.1.6. Nivel de satisfacción del cliente Prestayá Dentro de la investigación exploratoria debemos hablar sobre el nivel de satisfacción de los clientes del Banco Popular, es evidente que la actividad bancaria arroja a través de la Superfinanciera datos negativos respecto a quejas y reclamos por los productos y/o servicios recibidos por las entidades, los datos relacionados a continuación hacen referencia a las quejas y reclamos generales en Colombia y no distinguen producto, sin embargo es importante mencionarlo debido a que “Prestayá” va ligado a otros como cuentas de ahorro, convenios de pago de nómina y portafolios. Según la SuperFinanciera, en noviembre de 2012 las quejas del sector bancario sumaron 2.604, lo que representa el 69% de las recibidas en el undécimo mes del año. El sector bancario participó con un 69% en el total de las quejas y los reclamos recibidos para ese mes del año pasado. Entre las mayores quejas se encuentran la indebida atención al consumidor financiero con el 31% y los aspectos contractuales, como por ejemplo, incumplimiento o modificaciones, lo que representó un 11%. Este es el ranking de los bancos que no tuvieron contentos a los clientes en noviembre 2012

Entidad Financiera Total

Banco de Bogotá 401

Bancolombia 275

Davivienda 275

Bbva Colombia 242

Colpatria 223

Citibank 193

AV Villas 172

Bcsc 113

Banco Popular 105

Ban occidente 95

Corpbanca 77

Banco Agrario 74

Helm Bank 67

Hsbc 28

GNB Sudameris 22

En febrero de 2013, la Superintendencia Financiera de Colombia recibió 2.721 reclamaciones sobre las entidades bancarias. Banco de Bogotá y Bancolombia lideran, en esta oportunidad, el listado de los bancos con mayor número de quejas.

Entidad Total quejas

Motivo principal

BanBogotá 360 Cuentas de Ahorro

Bancolombia 343 Fallas en cajeros

Davivienda 330 Cuentas de Ahorro

Bbva 261 Cuentas de Ahorro

Colpatria 227 Tarjetas de Crédito

Citibank 215 Tarjetas de Crédito

AV Villas 169 Fallas en cajeros

Bscs 133 Fallas en cajeros

Falabella 132 Tarjetas de Crédito

Banco popular 113 Crédito de Consumo/Comercial

BanOccidente 72 Aspectos contractuales

BanAgrario 66 Aspectos contractuales

Helm Bank 60 Crédito de Consumo/Comercial

Pichincha 59 Reporte a Centrales de Riesgo

Corpbanca 43 Crédito de Consumo/Comercial

GNB 34 Crédito de Consumo/Comercial

Hsbc 31 Reporte a Centrales de Riesgo

BanCoomeva 25 Crédito de Consumo/Comercial

Bancamía 15 Aspectos contractuales

Finandina 10 Crédito de Consumo/Comercial

WWB 9 Crédito de Consumo/Comercial

Procredit 2 Crédito de Consumo/Comercial

Total 2,721

Ahora, podemos evidenciar en el cuadro anterior que el Banco Popular ocupa el décimo puesto en los bancos con más quejas y reclamos en Colombia y el primero en motivo crédito de consumo, en el cual figura “Prestayá”, son datos relevantes para el sector ya que precipitan indicadores no favorables para la satisfacción de los clientes, sin embargo es proporcional al posicionamiento en el mercado ya que el Banco ocupa el primer lugar en colocación de cartera libranza.

El pasado mes de diciembre de 2012, el Banco Popular recibió nuevamente la máxima calificación de riesgo para la deuda de largo plazo, AAA, y para la

deuda de corto plazo BRC 1+ y VrR 1+, otorgada por BRC Investor Services S.A. y Value and Risk Rating S.A. respectivamente.

La Sociedad Calificadora BRC, destaca que entre los factores que fundamentan el mantenimiento de la máxima calificación de Banco Popular S.A. se encuentran los consistentes resultados financieros, la experiencia y posicionamiento en la colocación de créditos de libranza, los destacables indicadores de calidad de cartera y rentabilidad asociados a su orientación a los segmentos de libranzas y préstamos comerciales (Banca mediana y corporativa), alto nivel de eficiencia operacional gracias al continuo robustecimiento de los sistemas de administración de riesgos financieros, tecnología y de control interno y el respaldo del Grupo Aval.

Por su parte, Value and Risk Rating S.A., sustenta estos resultados en la alta participación del segmento de créditos de consumo y su enfoque hacia créditos de libranza, en la diversificación de sus fuentes de ingreso gracias a la ampliación de su oferta de servicios, en la estabilidad en los indicadores de rentabilidad producto de la especialización y experiencia en la atención de nichos específicos de mercado con adecuados niveles de eficiencia y limitado riesgo de crédito, en el adecuado nivel de liquidez, en sus destacables índices de calidad de cartera por temporalidad, calificación y cubrimiento, en su estructura de control interno y gobierno corporativo que le permite realizar una gestión adecuada del riesgo y en el respaldo patrimonial que le otorga el Grupo Aval principal holding financiero de Colombia, generando sinergias en aspectos tecnológicos, comerciales, infraestructura, de estructuración de créditos y riesgo, entre otros.

Cito el anterior articulo de administración de riesgo ya que una de las causas por estar insatisfechos los clientes es el debito de cuentas de ahorro cuando se encuentran vencidos en sus obligaciones, para el Banco es muy importante colocar y colocar bien y mantener un nivel de cartera efectivo para continuar con el negocio, lo que le brindan excelentes resultados en el mercado por encima de otras entidades. Estos son los indicadores:

1.1.7. Fidelización del cliente Prestayá El Banco Popular tiene un área de fidelización que busca retener los clientes actuales a través de ofertas especiales de tasa que iguala o supera las condiciones de la competencia. El concepto de CRM hizo evolucionar todo el concepto de interacción con el cliente. Se ha evolucionado de interrelaciones con el mercado por medio de call centers al concepto "contact center", que involucra todos los medios por los que la empresa puede capturar información y distribuir satisfacción a los clientes: persona, teléfono, e-mail, correo directo, internet y videoconferencia, entre otros. Es, sin duda, un primer paso del cambio de filosofía de las empresas hacia la administración de relaciones rentables, que permite mejorar sustancialmente el servicio, identificar segmentos de mercados para maximizar el efecto de las campañas de publicidad y, lo más importante, ofrecer el valor que el cliente necesita

anticipándose a esta demanda. A traves de herramientas como las antes

mencionadas el Banco trabaja para que sus clientes permanezcan en la entidad y sean perdurables en sus productos y servicios, sin duda los cambios en el entorno competitivo hacen que la inversión es estos procesos sea constante ya que adquirir clientes nuevos frente a la retención respecto al trabajo resulta mas simple el primero.

1.2. Características del mercado Hoy, la libranza representa alrededor de una tercera parte de la cartera total del sistema financiero al haber alcanzado los $23,2 billones en créditos. Sin duda, los grandes bancos están encontrando en esta figura una forma de bancarizar con un riesgo moderado y costos operativos de recaudo y seguimiento más bajos. Es más, la cartera vencida en libranzas alcanza a diciembre tan solo 2,06%. El jugador más grande en libranzas es hoy el Banco Popular, entidad del Grupo Aval y propiedad del banquero Luis Carlos Sarmiento, que por haber sido estatal es el primer gran operador de nóminas del sector público. Este tendría alrededor de la cuarta parte de los $23,2 billones en créditos de libranza que tiene la banca y es, sin duda, el grueso de su negocio bancario. Como lo es para el GNB Sudameris, propiedad del Grupo Gilinski, que tendría algo más de 10% de este tipo de créditos. Sin embargo, hay otras entidades como BBVA y Davivienda que han venido creciendo agresivamente en este negocio y que hoy representarían 15% y 12% del total, respectivamente. Otros bancos como el Bancolombia y Bogotá, a pesar de ser grandes operadores de nómina y de las entidades financieras más grandes del sector, no han explorado proporcionalmente este negocio. A pesar de esto, la banca en su conjunto sí ha crecido sostenidamente en el crédito de libranzas en los

últimos años. Mientras a finales de 2008 estos representaron 22% de la cartera total, al finalizar el año pasado representaron 32,8% del saldo de créditos otorgados por la banca. Además de los bancos se destaca en este negocio Credivalores, una entidad no bancaria que con cerca de $500.000 millones en cartera, 60.000 clientes y cerca de 850 convenios con los principales empleadores, es una de las diez entidades más grandes de libranzas del país. En este negocio también hay entidades cooperativas grandes como Juriscoop, Cotrafa, Coofinep, Confiar y la compañía de financiamiento Macrofinanciera.

1.2.1. Potencial del tamaño del mercado El Banco Popular ocupa entonces el 25% aproximadamente de la colocación total país actualmente, es decir que el 75% que pertenecen a las otras entidades diferentes al grupo Aval son su mercado potencial, de la misma manera las nuevas empresas, nuevos pensionados y empleados publicos. Además de todas las cooperativas que hoy por hoy han establecido convenios y que no arrojan cifras formales de colocación.

Con el fin de atender los requerimientos de los clientes a lo largo y ancho del país, el Banco Popular contempla la segmentación de los clientes en Zonas y Bancas, las cuales han sido estructuradas geográficamente y de acuerdo con las características de sus clientes objetivos.

En términos geográficos macro, el país está dividido en las Zonas: Noroccidental con sede en Medellín, Sur con sede en Cali, Norte con sede en Barranquilla, Central con sede en Ibagué, Oriental, con sede en Bucaramanga, la Banca Regional y Bogotá, dividida en dos zonas. Cada una de estas oficinas tiene la capacidad de atender a personas naturales y jurídicas, pero de acuerdo con el segundo criterio de segmentación que tiene el Banco Popular que son los ingresos.

A diciembre de 2009 el Banco Popular registró en su base de clientes a 854.075 personas naturales con productos activos y a 14.712 personas jurídicas

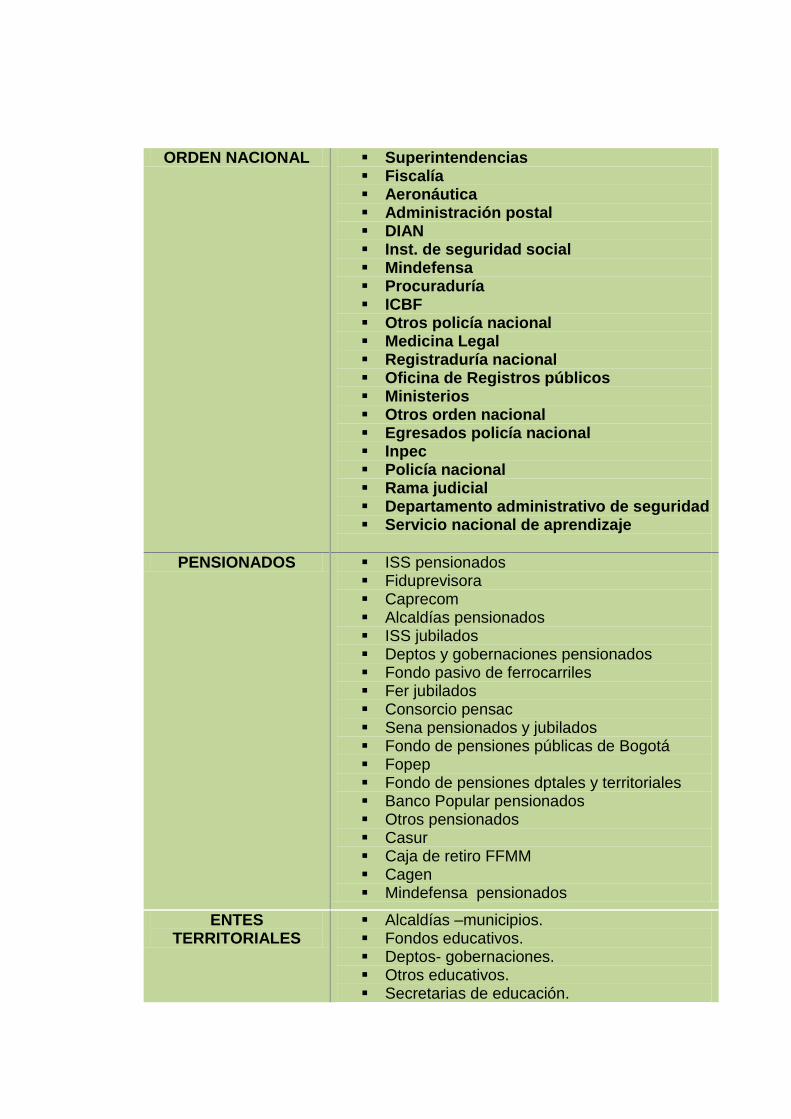

1.2.2. Segmentos libranza Prestayá El siguiente cuadro muestra los diferentes sectores y subsectores a los que está dirigido el producto, es decir pagadurías activas que tienen convenio con el Banco para la otorgación de libranza “Prestayá”:

ORDEN NACIONAL Superintendencias Fiscalía Aeronáutica Administración postal DIAN Inst. de seguridad social Mindefensa Procuraduría ICBF Otros policía nacional Medicina Legal Registraduría nacional Oficina de Registros públicos Ministerios Otros orden nacional Egresados policía nacional Inpec Policía nacional Rama judicial Departamento administrativo de seguridad Servicio nacional de aprendizaje

PENSIONADOS ISS pensionados Fiduprevisora Caprecom Alcaldías pensionados ISS jubilados Deptos y gobernaciones pensionados Fondo pasivo de ferrocarriles Fer jubilados Consorcio pensac Sena pensionados y jubilados Fondo de pensiones públicas de Bogotá Fopep Fondo de pensiones dptales y territoriales Banco Popular pensionados Otros pensionados Casur Caja de retiro FFMM Cagen Mindefensa pensionados

ENTES TERRITORIALES

Alcaldías –municipios. Fondos educativos. Deptos- gobernaciones. Otros educativos. Secretarias de educación.

Otras entidades territoriales.

ENTES DESCENTRALIZADOS

Salud Universidades Telecomunicaciones Corporaciones Autónomas Industria de licores Otros descentralizados

PRIVADO Ltda. S.A. Educación privada Salud privadas Cooperativas Asociaciones Otras privadas Caja de compensación familiar

2. COMPETENCIA

2.1. ¿Quiénes son los competidores? Banco BBVA Banco Caja Social

2.2. Características del competidor:

BBVA:

inversión en una de las pasiones mas grandes del mundo como lo es la liga profesional de futbol, lo que genera un impacto social importante y reconocimiento mundial.

Junto con El Ministerio de Educación otorgaron un premio nacional al

docente “para ir adelante, leer es mi cuento”. Fortalecimiento con el sector Educativo y magisterios.

En el marco de su plan de expansión que contempla la apertura de 150

oficinas, BBVA Colombia abrió cuatro nuevas oficinas en el país.

Presencia en el sector de Policía por medio de actividades en comandos principales.

Euro Money destacó la estrategia de BBVA, orientada a un mayor

acercamiento y conocimiento de sus clientes a través de un modelo integral de gestión y de distribución multicanal, con uso intensivo de la tecnología, que han permitido mejorar la experiencia de los clientes.

CAJA SOCIAL:

Integración en un solo banco Caja Social y Colmena, sistema que permite mantener un modelo de servicio único, muestra una empresa que va marchando con las exigencias que le impone el mundo moderno.

Le apuesta a los mercados populares donde uno de sus objetivos es

crear iniciativas que permitan que más colombianos se integren al sistema financiero y adquieran vivienda propia.

2.2.1. Principales fortalezas y debilidades Fortalezas BBVA:

Manejo conservador de los portafolios de inversión que minimiza el riesgo ante la posibles variación especulativas del mercado

Cuenta con una mesa de dinero propia que tiene la capacidad de reaccionar rápidamente ante tales contingencias y/o cambios bruscos del mercado, además de la solidez financiera que respalda a los clientes y a la empresas

Buenas tasas de rentabilidad a largo plazo Optima calificación de riesgo y certificación en la calidad de los procesos Gobierno corporativo con énfasis en garantizar un estricto cumplimiento

de sus compromisos Comparado con la competencia, los planes de incentivos y garantías

para la fuerza comercial son mejores, por ejemplo: Convenciones de ventas, bonificaciones por resultados, fondo de empleados, bien pagados con relación al mercado.

Debilidades BBVA

Falta capacidad asesora del Call center y los puntos de venta, que soporte la de la fuerza de ventas

No hay una mix de marketing equilibrado, pues se concentra en el canal directo de la fuerza de ventas

No se está aprovechando las sinergias que hay entre las empresas del grupo, lo que sí está haciendo la competencia

Solo hay atención VIP en el Call center A la fuerza comercial le falta argumentos de monitoreo del entorno, para

buscar las mejores alternativas para sus clientes Baja participación de mercado en el sector privado Alta rotación de vendedores, que se van muy bien capacitados para la

competencia

Fortalezas Caja Social

Experiencia y trayectoria en el sector de banca masiva. Imagen y posicionamiento dentro del mercado objetivo. Alto nivel de ¨Top of mind¨ Cobertura y ubicación de red. Bajo costo de fondeo.

Debilidades BBVA

Bajos niveles de eficiencia operacional por alto volumen de operaciones en oficinas.

Oferta de productos poco diferenciada por perfil de cliente. Percepción de bajo nivel tecnológico. Niveles de liquidez inferiores al sector.

2.3. Futuro entorno competitivo Las entidades bancarias en su afán de ofrecer los mejores productos y servicios, trabajaran bajo el concepto de calidad de servicio e innovación tecnológica. Las personas capacitadas para brindar asesoría adecuada, que lleven procesos eficientemente y retengan en un alto nivel a los clientes es el recurso más importante para los bancos en un entorno competitivo. Por otra parte los recursos tecnológicos, de comunicación e información son aspectos transcendentales para lograr posicionamiento, reconocimiento en el mercado y preferencia sobre otras entidades. Los incentivos y promociones para los clientes y la divulgación de esta clase de estrategias a través de diferentes canales es una oportunidad para ganar cada vez más negocios. Entonces, podemos resumir que el futuro entorno competitivo estará proyectado a la eficiencia tecnológica y la administración de personal idóneo que aplique estrategias de servicio orientadas a hacer la diferencia, ya sea por la infraestructura, los procesos, el entorno interno y la comunicación con los clientes.

3. ENTORNO GENERAL

3.1. Ley de libranzas Para el sector bancario la aprobación de esta ley nos beneficiaria enormemente ya que una de las causales de la cartera vencida es el endeudamiento paralelo con cooperativas y que según las leyes actuales prevalecen en el descuento por nomina por encima de los bancos. Según Enrique Valencia Montoya, superintendente de la Economía Solidaria, hay cooperativas falsas y otras que le ofrecen crédito a gente que ni siquiera es asociada, haciéndoles firmar papeles en blanco como pagarés, la renuncia anticipada a la cooperativa y documentos de delegación de voto, entre otros. En el paquete le incluyen, además, servicios como planes exequiales y odontológicos que muchas veces los beneficiados ni reciben (“los cobran pero no los prestan”) y hasta suministro de libros y electrodomésticos. Con todos estos “servicios”, la Superintendencia ha detectado que los clientes terminan pagando tasas alrededor de 65%, muy por encima de las máximas permitidas. “Por un crédito de $6 millones, la persona termina pagando $13 millones”, afirma Valencia. Con esto, paradójicamente, personas sin acceso al sector financiero, atraídas por un crédito barato, terminan pagando tasas superiores a la usura. “Es muy difícil de controlar. Realizamos vigilancia especial sobre 186 cooperativas de ahorro y crédito, pero las de aporte y crédito no tienen vigilancia especial (por lo que no hay ahorro) y esas son más de 1.100 cooperativas. Además, hay muchas que se constituyen ante Cámara de Comercio pero no reportan a la Supersolidaria”, agrega el funcionario. Lo otro que han detectado las autoridades es que hay una gran mafia de compra y venta de pines (códigos de descuento) y empleadores que cobran por abrir códigos de descuento y por realizar los pagos. “Tras estas cooperativas de papel que originan crédito sin responsabilidad hay verdaderas mafias que venden códigos de descuento por nómina y/o convenios con pagadurías. Y tesoreros de entidades, tanto públicas como privadas, que convirtieron el pago de la nómina en un negocio personal. Abusos en tasas, comisiones sin lógica y poca claridad en lo que ofrecen. Es uno de los mercados más corruptos”, agrega un experto del mercado. Sin embargo, todo esto es solo una parte de la historia. Hay muchas quejas de estafas a inversionistas pues, para fondearse, las cooperativas les venden la libranza a terceros. El problema es que la libranza de un cliente la pueden vender dos, tres o hasta más veces, ya que el cliente inversionista nunca tiene el control o la administración de ella. Por ello, muchas de estas cooperativas pudieran estar captando ilegalmente. El inversionista nunca ve su título valor pues le dicen que la empresa no le va a girar (sin el PIN) y le expiden una

simple certificación donde su título queda supuestamente en un custodio, como empresas de manejos de archivos y documentos

3.2. Reforma financiera Lo más grave es que las libranzas están llegando al mercado de valores sin mucho control, con lo cual numerosas carteras colectivas y fondos de inversión podrían tener hoy dentro de sus portafolios miles de millones de pesos en libranzas. A pesar de que el Gobierno considera como su principal logro en la Reforma Financiera el régimen de protección al consumidor financiero, el cambio más profundo será la adopción de un esquema multifondos por parte de los fondos de pensiones que conllevará un fuerte impacto sobre el mercado de valores, las pensiones e, incluso, la infraestructura. Otros temas que representarán importantes repercusiones, pero que han pasado desapercibidos, son el fortalecimiento de las facultades de supervisión de la Superintendencia Financiera y de Fogafin, la posibilidad que tendrá la banca de prestar para compras y/o adquisiciones de compañías y la incorporación de todos los compromisos adquiridos en los Tratados de Libre Comercio en materia de liberación de los servicios financieros. Dentro de las múltiples disposiciones que trae la reforma, sobresale la creación de los Beneficios Económicos Periódicos (BEP), un sistema de ahorro voluntario para la vejez. Y, si bien, se incluyó un capítulo nuevo de promoción a las microfinanzas, este no tuvo mayores alcances. Para muchos analistas, la reforma no es estructural y terminó siendo mucho menos ambiciosa que lo planteado inicialmente. Después de más de dos años de discusión, quedaron pendientes temas fundamentales para el sector, como el régimen de tasas de interés y la eliminación de la tasa de usura, derechos de los acreedores y régimen de garantías, y la abolición del 4x1000, entre otros, que son imprescindibles para lograr una mayor profundización financiera y una verdadera bancarización. ¿Cuál defensor? Con la reforma se creó el Sistema de Atención al Consumidor Financiero (SAC), que establece, entre otras cosas, los procedimientos para la atención y resolución de quejas y reclamos. También se obligará a las entidades vigiladas a proporcionar mejor información a los usuarios y se les prohibirá la inclusión de cláusulas abusivas en los contratos. Se fortaleció, asimismo, la figura del Defensor del Consumidor Financiero que será designado por las asambleas de accionistas de cada entidad para periodos de dos años prorrogables. Cuando las partes, de común acuerdo lo decidan, las determinaciones del defensor serán de carácter obligatorio y este podrá actuar como conciliador. Para abogados expertos en el tema, al darle la condición de conciliador se le está inhabilitando, pues un defensor tiene que ser, por definición, parcializado. Con esto, el consumidor se quedó sin quién lo defienda, afirman. Para ellos, el tema de quejas y reclamos es residual y la información nunca será la misma, por lo que, para que exista mayor equilibrio en las relaciones entre entidades y

consumidores, lo que debería hacer el defensor es negociar los contratos de adhesión.

3.3. Sistema de Atención al Consumidor financiero SAC/ Políticas

Ofrecer al consumidor financiero un servicio de calidad a partir de la aplicación de la estrategia de las 3Aes(Agilidad, Amabilidad y Asesorías), buscando la satisfacción de las necesidades de los clientes de acuerdo con la oferta, compromiso y obligaciones acordadas, así como la protección, y la construcción de una relación contractual segura y equitativa con el Banco Popular.

Garantizar que en la atención u ofrecimiento de nuestro portafolio de productos y servicios se suministre información completa (derechos, obligaciones, contratos, tarifas, tasas, características, entre otros) de modo que los clientes actuales y potenciales comprendan, utilicen de una manera adecuada y elijan las soluciones financieras adquiridas con el Banco.

Lograr que la publicidad y canales de comunicación externa del banco sean una herramienta de divulgación de información comprensible, veraz, suficiente y oportuna y propicien una comunicación en doble via con el consumidor financiero.

Diseñar e implementar programas y campañas de adecuación financiera que permitan y facilitan a los consumidores tomar decisiones informadas, comprender las características de los diferentes productos y servicios ofrecidos en el mercado, así como sus respectivos costos o tarifas, las obligaciones y derechos de los consumidores financieros y los mecanismos establecidos para la protección de sus derechos.

Evaluar, monitorear, controlar y buscar el mejoramiento continuo de los niveles de satisfacción del cliente del Banco Popular con el fin de asegurar el cumplimiento de nuestra promesa de valor en materia de servicio.

Atender y resolver con eficiencia, calidad y oportunidad las quejas, reclamos, sugerencias y peticiones en los plazos y condiciones previstos, identificando las causas generadoras de las mismas, así como diseñando e implementando mecanismos de corrección, prevención y mejoramiento que se constituyan en un mejor servicio y solución a las necesidades de los clientes.

Recibir, evaluar e implementar según su viabilidad, las sugerencias formuladas por el Defensor del Consumidor Financieros, los clientes y usuarios del Banco.

Establecer mecanismos de control que garanticen el cumplimiento de los clientes frente a las obligaciones derivadas del contrato establecido con el Banco, sin vulnerar sus derechos como consumidores y evitando que al interior de Banco se generan prácticas abusivas.

Se crea el Comité SAC integrado por la Gerencia de Mercadeo, la Asistencia de Servicio al Cliente y la Gerencia Nacional de Servicio al Cliente. Este comité se reunir bimestralmente. Al comité podrá

convocarse a las Gerencia y dueños de producto que de acuerdo con los riesgos destacados estén siendo objeto de potenciales y recurrentes quejas, reclamos, fallas o deficiencias en el servicio al cliente.

El Comité SAC tendrá como responsabilidad principal vigilar el cumplimiento de lo estipulado en el sistema y solicitara a las Gerencias o dueños de proceso cuando se requiera el diseño de controles así como acciones preventivas, correctivas y de mejora para ajustar lo que se requiera.

Permitir la prevención y resolución de conflictos de interés en el marco del SAC.

Realizar mensualmente seguimiento y monitoreo tanto de los eventos que pueden afectar la debida atención y protección al consumidor financiero como de la efectividad de las medidas adoptadas para solventar dichas deficiencias como de los indicadores definidos dentro del SAC.

Garantizar el cumplimiento de la obligatoriedad que tienen todos los empleados del Banco de atender y registrar en el SAQR (Sistema de Atención de Quejas y Reclamos) las quejas, reclamos, sugerencias y solicitudes recibida en forma telefónica, personal o escrita(ya sea vía correo físico o correo electrónico) por un cliente o por un usuario del Banco Popular o de cualquier otra entidad del Grupo Aval, así como resolverlas si es de su competencia, o trasladarlas al área responsable de su solución.

4. ENTORNO INTERNO

En pleno siglo XXI nuestra empresa motivada por las nuevas exigencias de un mercado cada vez más competido, se ha insertado en un escenario de cambio y crecimiento continuo en la medida en que ha implementado proyectos como Canales, Plataforma Integral, CRM, Sipla, Seguridad de la Información, Calidad, Intranet, y Capacitación Virtual, entre otros, que además de colocarnos a la vanguardia en materia tecnológica nos permiten fortalecer nuestras competencias así como optimizar nuestros procesos internos, elevando nuestro desempeño y excelencia organizacional.

Los cambios en el entorno y las exigencias de la dinámica del sistema financiero colombiano hacen de la industria bancaria un negocio cada vez más competido. Las instituciones financieras ofrecen productos similares y proyectan imágenes similares. Para diferenciarse unas de otras se están realizando esfuerzos con el fin de alcanzar calidad en el proceso de venta. Sin embargo esta estrategia es insuficiente para garantizar un volumen importante de negocios rentables, pues los consumidores están midiendo las instituciones de servicios financieros fundamentalmente en términos de la calidad de los servicios prestados y también en términos de la creatividad para desarrollar nuevos productos.

Para contribuir con el cumplimiento de los objetivos generales del Banco Popular se ha desarrollado una agresiva estrategia de comunicación que permite reforzar el sentido de pertenencia y de fidelidad de los usuarios de esta institución. Es así como se definió el concepto de comunicación ESTE ES SU BANCO.

ESTE ES SU BANCO en servicio (Agilidad, Amabilidad y Asesorìa), en financiación, en cobertura, en la atención para satisfacerlas necesidades de intermediación financiera y de operación bancaria que requieren los clientes. Este eslogan se lanzó con la idea de hacer del Banco Popular de los colombianos, el que impulsa el desarrollo del país. Este es su banco, es también una invitación para que todos los que hacemos parte del Banco Popular nos apropiemos de nuestro papel como integrantes y constructores de esta gran institución. Complementariamente para reforzar este posicionamiento, se diseñó una estrategia de servicio denominada “las 3 Aes”: Agilidad, Amabilidad y Asesorìa, entendidas de la siguiente manera:

Agilidad es la rapidez de respuesta, el banco sabe que una parte del precio que el cliente paga por su servicio es el tiempo que dedica a conseguir que una institución financiera le otorgue dicho servicio. En consecuencia se pretende dar a nuestros usuarios respuestas oportunas.

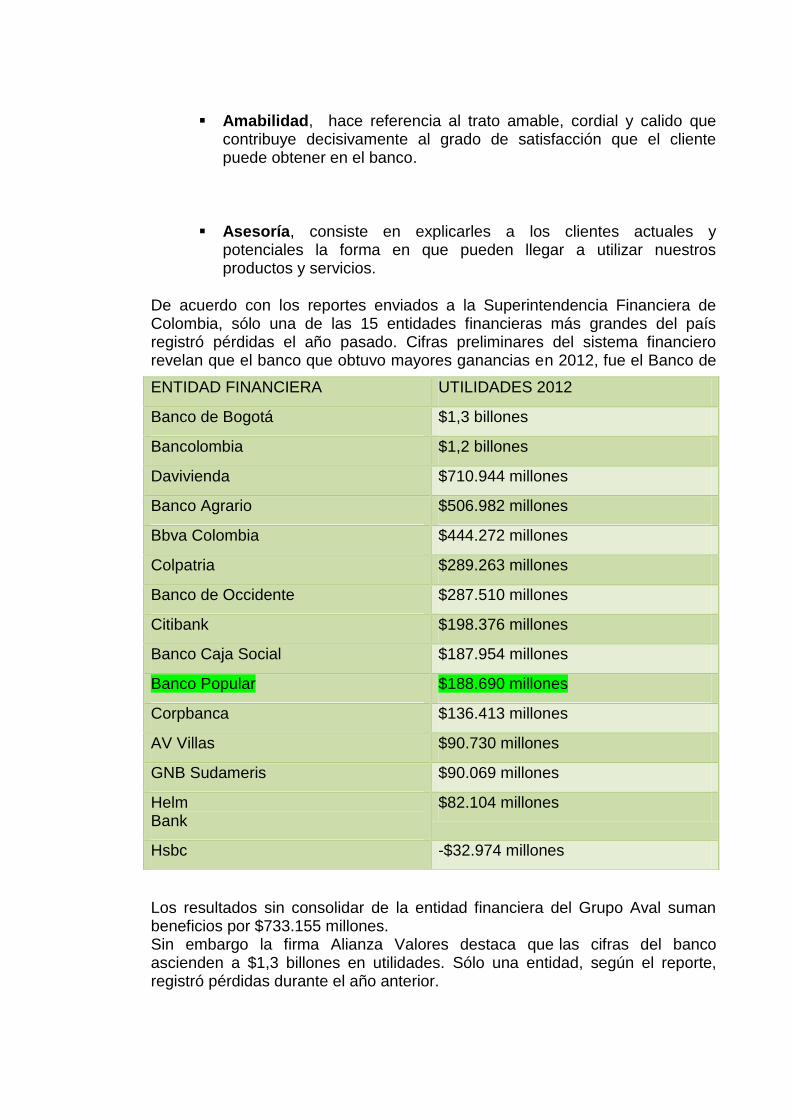

Amabilidad, hace referencia al trato amable, cordial y calido que contribuye decisivamente al grado de satisfacción que el cliente puede obtener en el banco.

Asesoría, consiste en explicarles a los clientes actuales y potenciales la forma en que pueden llegar a utilizar nuestros productos y servicios.

De acuerdo con los reportes enviados a la Superintendencia Financiera de Colombia, sólo una de las 15 entidades financieras más grandes del país registró pérdidas el año pasado. Cifras preliminares del sistema financiero revelan que el banco que obtuvo mayores ganancias en 2012, fue el Banco de

Los resultados sin consolidar de la entidad financiera del Grupo Aval suman beneficios por $733.155 millones. Sin embargo la firma Alianza Valores destaca que las cifras del banco ascienden a $1,3 billones en utilidades. Sólo una entidad, según el reporte, registró pérdidas durante el año anterior.

ENTIDAD FINANCIERA UTILIDADES 2012

Banco de Bogotá $1,3 billones

Bancolombia $1,2 billones

Davivienda $710.944 millones

Banco Agrario $506.982 millones

Bbva Colombia $444.272 millones

Colpatria $289.263 millones

Banco de Occidente $287.510 millones

Citibank $198.376 millones

Banco Caja Social $187.954 millones

Banco Popular $188.690 millones

Corpbanca $136.413 millones

AV Villas $90.730 millones

GNB Sudameris $90.069 millones

Helm Bank

$82.104 millones

Hsbc -$32.974 millones

5 INVESTIGACIÓN CUALITATIVA

1. PLANTEAMIENTO DEL PROBLEMA

El Banco Popular con el respaldo de la compañía Seguros Alfa S.A., ofrece el seguro de accidentes personales como un beneficio adicional a todos nuestros clientes que toman el Crédito Prestayá, significando una mayor protección al patrimonio de nuestros clientes y de su familia ante los diferentes gastos adicionales ocasionados por un accidente, enfermedad o el fallecimiento del titular del seguro, le permite garantizar unos recursos necesarios para la subsistencia de la familia en caso de un accidente, una enfermedad o muerte, el respaldo de las deudas pendientes y garantizar la protección del patrimonio del cliente y todo lo que ha construído a lo largo de la vida, son muchos los beneficios para los segmentos a los que estamos dirigidos: pensionados, militares y empleados, sin embargo por ser un seguro opcional ha dificultado la venta del mismo y por ende un detrimento en las oportunidades de negocios que permita incrementar los saldos de libranza y las coberturas de nuestro producto “Prestayá”.

La cultura en Colombia referente a los seguros personales ha sido un poco lenta relacionada con otras partes del mundo, solo a partir de los noventa con la apertura económica se pasó de un esquema proteccionista a uno desregulado con libertad de tarifas, el sector de seguros fue uno de los primeros en entrar a la competencia de precios, que según los expertos llevará a que los más fuertes sean los que sobrevivan, ahora la estrategia de seguros Alfa compañía del grupo Sarmiento Angulo es llegar masivamente al mercado a través de “Prestayá”, por tal motivo han invertido en software y hardware y actualmente cuentan con herramientas de sistemas que permiten responder con agilidad en los campos de cotización, facturación y servicio al cliente.

El seguro de vida de deudor es una de las causas principales de no venta a la hora de ofertar Banca seguros, pues el cliente percibe que no esta recibiendo ventajas de estos y que al contrario le están quitando dinero sin justificación alguna inmediatamente le realizan el desembolso, El Banco Popular con el fin de mitigar estas objeciones a partir de septiembre de 2013 inicia con el seguro de vida de deudor financiado en cuotas, ahora diseñamos un seguro de accidentes personales cada vez mas competitivo que se adapta a las necesidades de cada segmento; penetrar en mercados masivos como el de FFMM es un reto que requiere de investigación, manejo de objeciones e ideas innovadoras que incremente la colocación en el mercado ya que la falta de conocimiento en este sector puede perjudicar la ampliación de nichos de mercados como los altos mandos militares o los subsectores de la policía nacional los cuales tienen un seguro por su pagaduría, pero no con las ventajas que podemos ofrecerles.

1.1. FORMULACIÓN DEL PROBLEMA

¿Cuáles son las preferencias, inquietudes y tendencias del mercado actual y potencial de FFMM del Banco Popular y el producto “Prestayá” respecto a la alianza con seguros de accidentes personales Alfa?

2. OBJETIVOS

2.1. OBJETIVO GENERAL

Explorar en fuentes directas de información de las FFMM cómo toman la decisión de compra de “Prestayá” respecto a la cobertura de seguros personales Alfa.

2.2. OBJETIVOS ESPECIFICOS

Indagar sobre la apreciación que tiene la pagaduría de La Policía Nacional de seguros de accidentes personales en la Zona Sur.

Determinar las razones por las cuales los clientes Prestayá de la Policía Nacional no adquieren una póliza de accidentes personales.

Conocer las necesidades de cobertura que los clientes Prestayá tienen a la hora de tomar una póliza y el plazo potencial que eligen de la misma.

Indagar a funcionarios de las FFMM sobre el conocimiento de la competencia en el sector seguros y la relación con el desembolso de libranza.

Identificar los medios de promoción adecuados para dar a conocer Banca Seguros del Banco Popular en el sector de FFMM.

3. DISEÑO DE LA ENTREVISTA

¿Conoce la alianza de Seguros de accidentes personales Alfa con

Prestayá del Banco Popular? ¿Cómo le gustaría recibir información de Banca Seguros? ¿Qué otras empresas conocen que brinden este tipo de seguros? ¿Cree que las pólizas de accidentes personales son necesarias teniendo

en cuenta su labor como funcionario de la Policía Nacional? ¿Qué beneficios debe tener un seguro de accidentes personales para

las FFMM? ¿Conoce la cobertura del seguro obligatorio de su pagaduría y el que

maneja Banca Seguros del Banco Popular? ¿Cuál es su percepción sobre el sector seguro de accidentes personales

en Colombia?

4. ANÁLISIS DEL FOCUS GROUP

INFORME Objetivo Específico

Indagar sobre la apreciación que tiene la pagaduría de La Policía Nacional de seguros de accidentes personales en la Zona Sur.

Análisis En la entrevista se puede evidenciar factores muy importantes como que los clientes Prestayá del banco Popular desconocen la información o beneficio que pueden adquirir con la inscripción en banca seguro debido a la falta de comunicación de parte del banco hacia ellos. Objetivo Específico

Determinar las razones por las cuales los clientes Prestayá de la Policía Nacional no adquieren una póliza de accidentes personales.

Análisis Como se había mencionado anteriormente una de las razones fundamentales es el desconocimiento del producto. En caso de que haya sino adquirido un seguros de accidentes personales, son servicios que no se pueden apreciar constantemente, sino solo hasta el momento que es realmente necesario. Por esto se debe concientizar a los clientes sobre importancia de tener una póliza, más si se trata de personas que pertenecen a la FFMM, y el riesgo que corren en su trabajo a diario. Objetivo Específico

Conocer las necesidades de cobertura que los clientes Prestayá tienen a la hora de tomar una póliza y el plazo potencial que eligen de la misma.

Análisis Los clientes Prestayá, y en específico las FFMM son personas que corren riesgos a diario en su trabajo, por esto una de las sugerencias más comunes entre los entrevistados fue el cubrimiento total de la póliza, y que la incapacidad sea tomada desde el mismo momento en que ocurra el accidente. Un punto importante para resaltar es, la importancia que ellos le dan a que el seguro no solo cubra a la persona afectada sino también a terceros. Es decir, a su familia como, esposas, hijos, padres y hermanos.

Objetivo Específico

Indagar a funcionarios de las FFMM sobre el conocimiento de la competencia en el sector seguros y la relación con el desembolso de libranza.

Análisis En la entrevista nos pudimos dar cuenta que siendo el tema de los seguros algo tan importante el desconocimiento del mismo en las FFMM es alto. Se trató de indagar sobre la competencia en el sector seguro, pero la mayoría de los funcionarios no han sido informados de este servicio por ninguna otra entidad. Objetivo Específico

Identificar los medios de promoción adecuados para dar a conocer Banca Seguros del Banco Popular en el sector de FFMM.

Análisis Durante cada entrevista realizada, se pudo notar que la mayoría de los funcionarios de las FFMM están muy interesados en el servicio. Entre las observaciones que se recibió de parte de ellos fue la importancia de la atención personalizada que debe tener el banco para dar a conocer el servicio contra accidentes personales, y así mismo estar informando frecuentemente sobre actualizaciones o cambios por medio electrónico, sin dejar a un lado la información documental como lo son los volantes y folletos.

III. INVESTIGACIÓN CUANTITATIVA

1. PLANTEAMIENTO DEL PROBLEMA Con el desarrollo del Focus Group encontramos una constante coincidencia entre las opiniones de todos los funcionarios de la Policía Nacional respecto al desconocimiento del sector seguros y específicamente el de la póliza de accidentes personales, ellos no están enterados del convenio entre Prestayá y seguros Alfa y por lo tanto ignoran los beneficios que éste presta para ellos y sus familias. Ahora, percibimos aceptación frente al respaldo económico que puede ofrecerle el seguro si el banco se lo otorga, una respuesta positiva a estar dispuestos a tomar el crédito con nosotros y adicional a eso a ser parte de banca seguros, los eventos a los que pueden estar expuestos estos funcionarios incluyendo atentados por terrorismo y homicidio que generen incapacidad temporal o permanente, una desmembración o incluso la muerte son aspectos que los lleva a considerar y reflexionar sobre un ahora estable y un futuro mejor. En Colombia no existe una cultura de protección en función de situaciones inesperadas, el seguro es un producto intangible que no está presente en nuestras labores diarias, incluso muchas personas que tienen uno pueden caer en una eventualidad y no recuerdan que gozan de este respaldo, por lo tanto concluimos que el Banco Popular tiene un segmento ya definido en FFMM que requiere de seguimiento y mantenimiento pero que realmente el problema de colocación y cierre efectivo de negocios correspondiente a banca seguros es la sensibilización del mercado objetivo. 1.2 FORMULACIÓN DEL PROBLEMA

¿Cómo sensibilizar el segmento de FFMM respecto a la importancia de contar con una póliza de accidentes personales a través de Prestayá?

2. OBJETIVOS

2.1 OBJETIVO GENERAL Identificar los medios de sensibilización por los cuales el cliente Prestayá de las FFMM en el sector de La Policía Nacional obtendría una póliza de accidente personales. 2.2 OBJETIVOS ESPECÍFICOS

Observar los puntos que más impactan referente a la cobertura de accidentes personales para la Policía Nacional.

Investigar los canales de información que más frecuentan los clientes Prestayá del sector FFMM.

Determinar los núcleos familiares representativos del sector. Calcular el precio que están dispuestos a pagar mensualmente los

funcionarios de La Policía Nacional por la póliza de seguros en un plazo determinado.

3 ENCUESTA

1) Datos demográficos:

Edad Genero Grado (FFMM) Estado civil Nivel educativo

2) Actualmente tiene una póliza de seguro de accidentes personales, de

ser afirmativa su respuesta indique la aseguradora.

SI_____ NO_____

3) Indique uno de los siguientes eventos o riesgos los cuales considera de

mucha importancia en su vida diaria:

a) Accidente en moto b) Accidente en vehículo c) Caída de las escaleras d) Atentados e) Heridas en combate o servicio f) Desmembración g) Muerte

4) Señale el medio de comunicación por el cual le gustaría conocer toda la

información y beneficios de Banca Seguros del Banco Popular:

a) Televisión b) Radio c) Prensa d) Revista e) Volantes f) Correo electrónico g) Vallas electrónicas h) Información personalizada

5) Su núcleo familiar está conformado por:

a) Padres b) Esposo(a) e hijo(s) c) Esposo(a) o Compañero(a) d) Otro

6) Seleccione la opción que usted piensa es la única razón para adquirir una póliza de accidentes personales con el Banco Popular:

a) Beneficio b) Tranquilidad c) Protección d) Familia

7) Seleccione con una X el Plan ($) y Plazo (meses) que usted estaría dispuesto a adquirir al momento de tomar libranza Prestayá del Banco Popular teniendo en cuenta la información del cuadro No. 2.

PLAZO (Meses)

PLAN 1 $12.500

PLAN 2 $16.000

PLAN 3 $22.700

24 $300.000 $384.000 $544.800

48 $600.000 $768.000 $1.089.600

72 $900.000 $1.152.000 $1.634.400

96 $1.200.000 $1.536.000 $2.179.200

Cuadro 1

PROTECCIÓN PLAN 1 PLAN 2 PLAN 3

MUERTE ACCIDENTAL (INCLUYE HOMICIDIO O

TERRORISMO)

$35.000.000 $60.000.000 $100.000.000

INCAPACIDAD TOTAL Y PERMANENTE POR ACCIDENTE

$35.000.000 $60.000.000 $100.000.000

INCAPACIDAD TOTAL TEMPORAL POR ACCIDENTE

HASTA 6 RENTAS MENSUALES CADA UNA POR VALOR DE $300.000

INDEMNIZACIÓN ADICIONAL POR MUERTE COMO

PASAJERO DE TRANSPORTE PUBLICO CONTRATADO O DE

LAS FFMM

$35.000.000 $60.000.000 $100.000.000

DESMEMBRACIÓN COMO CONSECUENCIA DE UN

ACCIDENTE

$35.000.000 $60.000.000 $100.000.000

EDAD MINIMA INGRESO 18 AÑOS

EDAD MAXIMA INGRESO 69 AÑOS MAS 364 DIAS

PRIMA MENSUAL $12.500 $16.000 $22.700

Cuadro 2

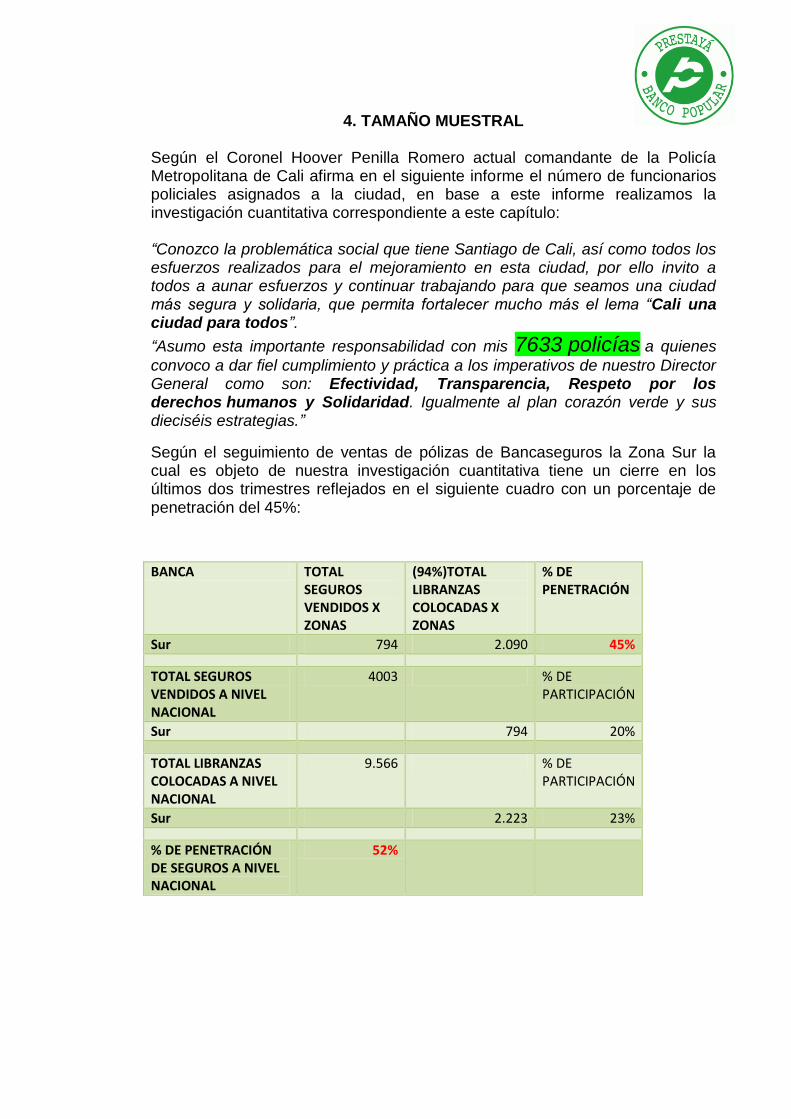

4. TAMAÑO MUESTRAL Según el Coronel Hoover Penilla Romero actual comandante de la Policía Metropolitana de Cali afirma en el siguiente informe el número de funcionarios policiales asignados a la ciudad, en base a este informe realizamos la investigación cuantitativa correspondiente a este capítulo: “Conozco la problemática social que tiene Santiago de Cali, así como todos los esfuerzos realizados para el mejoramiento en esta ciudad, por ello invito a todos a aunar esfuerzos y continuar trabajando para que seamos una ciudad más segura y solidaria, que permita fortalecer mucho más el lema “Cali una ciudad para todos”.

“Asumo esta importante responsabilidad con mis 7633 policías a quienes

convoco a dar fiel cumplimiento y práctica a los imperativos de nuestro Director General como son: Efectividad, Transparencia, Respeto por los derechos humanos y Solidaridad. Igualmente al plan corazón verde y sus dieciséis estrategias.”

Según el seguimiento de ventas de pólizas de Bancaseguros la Zona Sur la cual es objeto de nuestra investigación cuantitativa tiene un cierre en los últimos dos trimestres reflejados en el siguiente cuadro con un porcentaje de penetración del 45%:

BANCA TOTAL SEGUROS VENDIDOS X ZONAS

(94%)TOTAL LIBRANZAS COLOCADAS X ZONAS

% DE PENETRACIÓN

Sur 794 2.090 45%

TOTAL SEGUROS VENDIDOS A NIVEL NACIONAL

4003 % DE PARTICIPACIÓN

Sur 794 20%

TOTAL LIBRANZAS COLOCADAS A NIVEL NACIONAL

9.566 % DE PARTICIPACIÓN

Sur 2.223 23%

% DE PENETRACIÓN DE SEGUROS A NIVEL NACIONAL

52%

Encuestas=

Encuestas=

= 362 Encuestas

Probabilidad de Éxito (P) 45%

Probabilidad de Fracaso

(Q)

55%

Población (N) 7633

Nivel de confianza

(Sigma)

95% (1.96)

Margen de error 5%

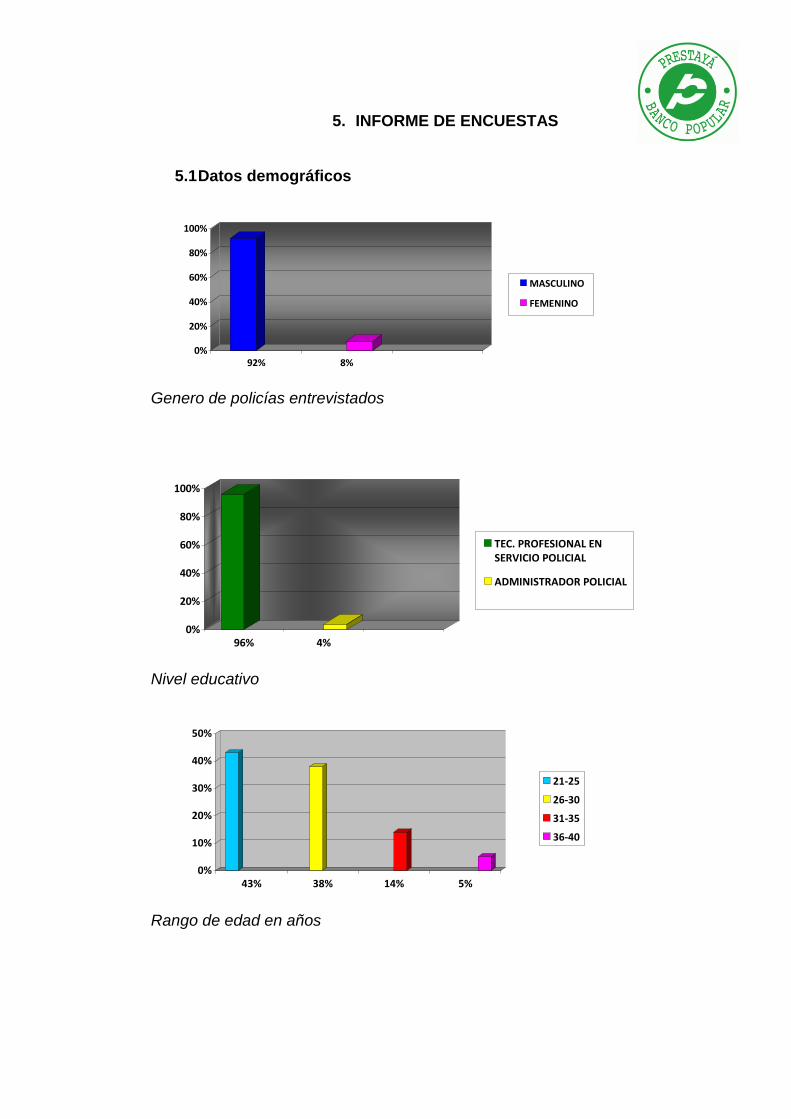

5. INFORME DE ENCUESTAS

5.1 Datos demográficos

0%

20%

40%

60%

80%

100%

92% 8%

MASCULINO

FEMENINO

Genero de policías entrevistados

0%

20%

40%

60%

80%

100%

96% 4%

TEC. PROFESIONAL ENSERVICIO POLICIAL

ADMINISTRADOR POLICIAL

Nivel educativo

0%

10%

20%

30%

40%

50%

43% 38% 14% 5%

21-25

26-30

31-35

36-40

Rango de edad en años

0%

10%

20%

30%

40%

50%

60%

70%

63% 24% 9% 1.6% 1.1% 0.8% 0.5%

PATRULLERO

SUBINTENDENTE

INTENDENTE

SUBTENIENTE

TENIENTE

CAPITAN

MAYOR

Grado FFMM

0%

10%

20%

30%

40%

50%

48% 37% 15%

SOLTERO

UNION LIBRE

CASADO

Estado civil

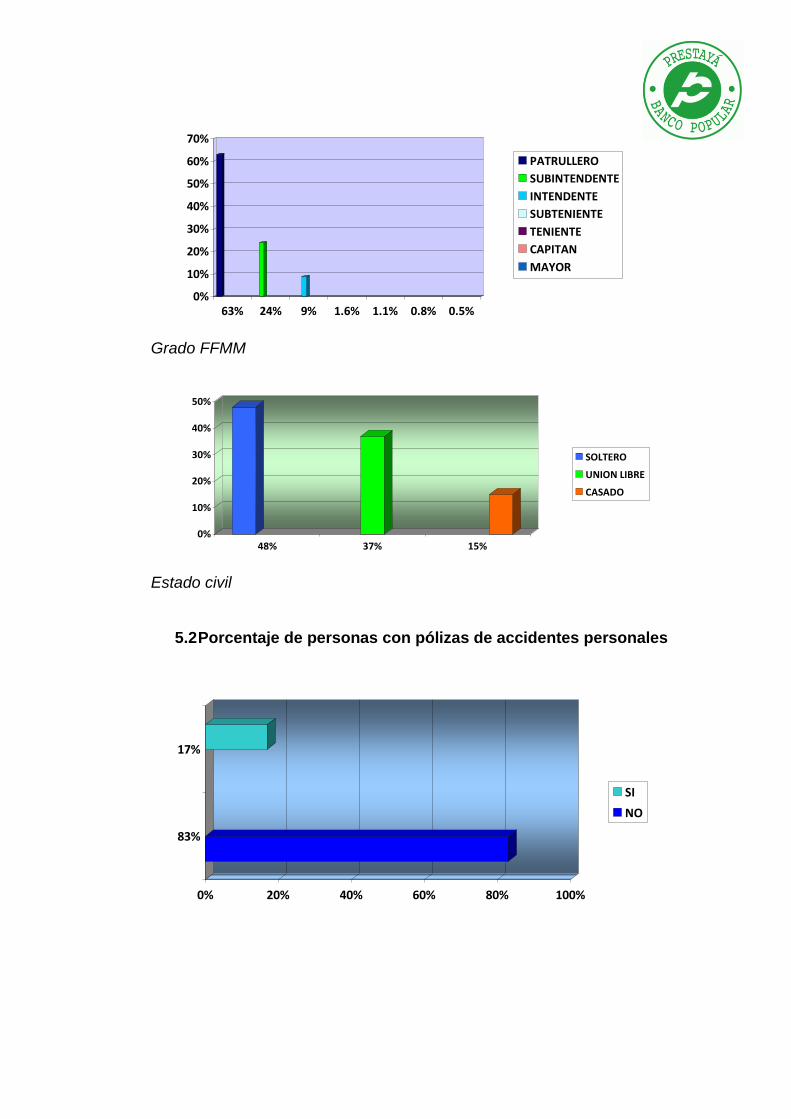

5.2 Porcentaje de personas con pólizas de accidentes personales

0% 20% 40% 60% 80% 100%

83%

17%

SI

NO

5.3 Riesgos o eventos y su porcentaje de consideración

0,00% 20,00% 40,00% 60,00% 80,00%

71,27%

1,38%

7,46%

4,97%

MUERTE

DESMEMBRACION

HERIDAS ENSERVICIOATENTADOS

CAIDA ESCALERAS

ACCIDENTEVEHICULOACCIDENTE MOTO

5.4 Medios de comunicación

TELEVISION 2,49%

RADIO 1,66%

PRENSA 0,55%

REVISTA 0%

VOLANTES 9,94%

CORREO 23,76%

VALLA ELECTRONICA 1,10%

INFORMACIÓN PERSONALIZADA 60,50%

5.5 Núcleo familiar

PADRES 43%

ESPOSO E HIJOS 28%

ESPOSO O COMPAÑERO 15%

OTRO 14%

5.6 Razón para adquirir una póliza de accidentes personales

PROTECCIÓN 46%

BENEFICIO 34%

FAMILIA 17%

TRANQUILIDAD 3%

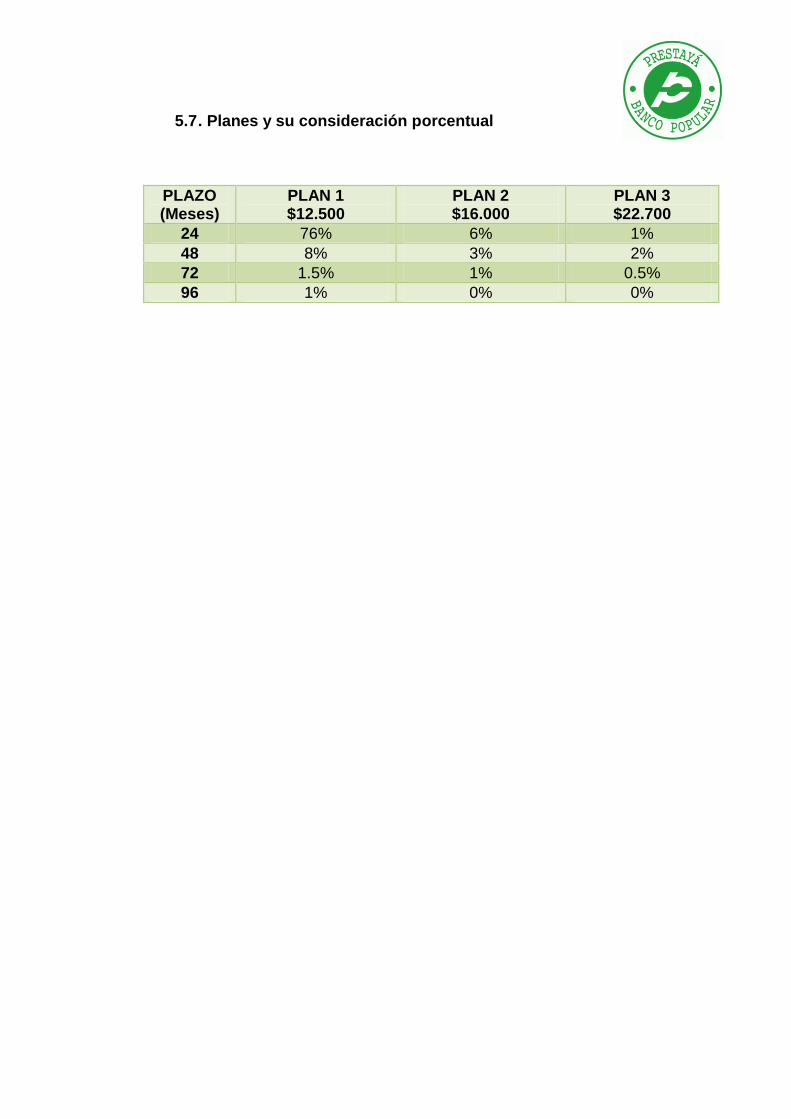

5.7 . Planes y su consideración porcentual

PLAZO (Meses)

PLAN 1 $12.500

PLAN 2 $16.000

PLAN 3 $22.700

24 76% 6% 1%

48 8% 3% 2%

72 1.5% 1% 0.5%

96 1% 0% 0%

6. CONCLUSIONES Luego de realizar el total de las 362 encuestas en los diferentes puntos de oportunidad (Lugar de trabajo de los funcionarios policiales), en donde nos encontramos con diferentes uniformados y personal civil pertenecientes a la pagaduría de la Policía Nacional, desarrollamos las anteriores graficas las cuales refleja los resultados de los datos recaudados por dicha encuesta; el porcentaje mayor de genero está significativamente inclinado hacia el masculino con un 92% con una profesión como Técnico Profesional en Servicio de Policía y a su vez con un porcentaje del 63% como grado de Patrulleros. Ahora, podemos observar que la mayoría con un estimado del 43% y el 38% son policías entre 21 y 25 años y 26 y 30 años respectivamente, con estado civil soltero y que temen en un 71.27% a un accidente en moto. En el momento de preguntar a los encuestados sobre la póliza de accidentes personales la mayoría la tomarían por protección, prefieren atención e información personalizada y están dispuestos a pagar por planes a plazos cortos especialmente a 24 meses con tarifas económicas aunque los otros planes le ofrezcan mayores beneficios y coberturas. Cabe resaltar que en la Metropolitana de Cali y a nivel nacional los oficiales representan un porcentaje mínimo al lado del nivel ejecutivo y de suboficiales, por lo tanto se observa que están más alejados de la media y que a su vez los datos que arrojan no tienen una alta relevancia en las encuestas realizadas. El Banco Popular podría fortalecer las estrategias de colocación de Prestayá y venta de Banca Seguros por medio de la sensibilización de los funcionarios de la Policía Nacional en aspectos claves antes mencionados, aprovechar el posicionamiento del banco y crear campañas dirigidas a personas entre las edades de mayor representación que piensan en su futuro y en la labor que ejercen, intensificar el mantenimiento de los puntos de oportunidad y crear una relación de “esposos” que se cultive todos los días en donde se busque que los plazos de las pólizas perdure hasta después de que pasen al régimen de pensionados.