PRESSUPOST DE L’EXERCICI 2018 - calonge.cat 2018 .pdf · El capítol 6 del pressupost de despeses...

170

PRESSUPOST DE L’EXERCICI 2018

-

Upload

hoanghuong -

Category

Documents

-

view

216 -

download

0

Transcript of PRESSUPOST DE L’EXERCICI 2018 - calonge.cat 2018 .pdf · El capítol 6 del pressupost de despeses...

PRESSUPOST DE L’EXERCICI 2018

ÍNDEX 1. Memòria explicativa

2. Liquidació del pressupost de l’exercici 2016

3. Avanç de la liquidació del pressupost de l’exercici 2017

4. Pressupost d’ingressos, exercici 2018

5. Pressupost de despeses, exercici 2018

6. Annex de personal

7. Annex d’inversions

8. Annex de beneficis fiscals en els tributs locals 9. Estat de previsió de moviments i situació del deute

10. Annex d’informació sobre convenis subscrits amb la Generalitat de Catalunya en

matèria de despesa social 11. Pla Econòmic i Financer, 2017-2018 12. Pla pressupostari a mig termini. 2018-2020 13. Ràtios legals i financeres 14. Bases d’execució del pressupost

15. Informe econòmic i financer 16. Informe d’Intervenció 17. Proposta d’acord

Pressupost 2018 – Memòria Explicativa 1 / 7

MEMÒRIA EXPLICATIVA

L’autenticitat d’aquest document es pot comprovar mitjançant el codi segur de validació consultant aquesta plana web / La autenticidad de este documentose puede comprobar mediante el código seguro de validación consultando esta página webCodi Segur de Validació 6a1b593b202144c998b44c3ff685b228001Url de validació https://seu.calonge.cat/absis/idi/arx/idiarxabsaweb/asp/verificadorfirma.asp

Sig

natu

ra 1

de

1Jo

rdi S

oler

i C

asal

s15

/01/

2018

alca

lde

SegellelectrònicAjuntamentde Calonge

Pressupost 2018 – Memòria Explicativa 2 / 7

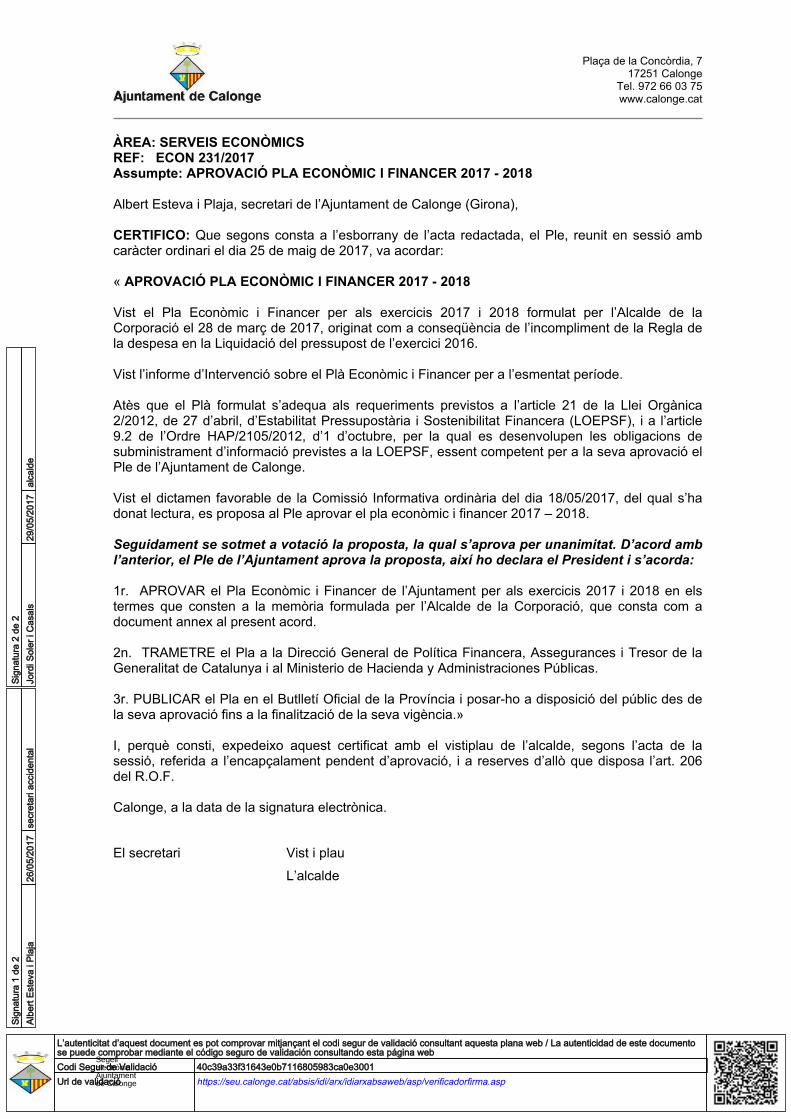

ÀREA: SERVEIS ECONÒMICS EXPEDIENT: 2017/5627 ASSUMPTE: APROVACIÓ PRESSUPOST 2018

MEMORIA EXPLICATIVA

El Pressupost que es presenta a aprovació s’ha confeccionat atenent als criteris que s’exposen en els apartats següents. 1. Resum per capítols El pressupost de l’exercici 2018, resumit per capítols, i comparat amb les previsions inicials de l’exercici 2017, es mostra a continuació:

El pressupost de l’exercici 2018 s’ha elaborat en el marc del compliment dels objectius d’estabilitat pressupostària i de la regla de la despesa inclosos en el Pla Econòmic i Financer per als exercicis 2017 i 2018, que va ser aprovat per part del Ple de la Corporació el 30 de maig de 2017.

Capítol Denominació 2018 2017 Variació

I Impostos Directes 11.885.000,00 11.773.000,00 0,95%II Impostos Indirectes 350.000,00 300.000,00 16,67%III Taxes, preus públics i altres ingressos 4.977.000,00 4.435.000,00 12,22%IV Transferències corrents 3.046.000,00 2.984.000,00 2,08%V Ingressos patrimonials 340.000,00 327.000,00 3,98%VI Alienació d'Inversions - - -VII Transferències de capital 145.000,00 158.500,00 -8,52%VIII Actius Financers 107.000,00 145.500,00 -26,46%IX Passius Financers - - -

Total pressupost d'ingressos 20.850.000,00 20.123.000 ,00 3,61%

PRESSUPOST D'INGRESSOS

Capítol Denominació 2018 2017 Variació

I Despeses de personal 8.117.000,00 7.900.000,00 2,75%II Despeses en béns corrents i serveis 8.328.000,00 7.630.000,00 9,15%III Despeses financeres 100.000,00 170.000,00 -41,18%IV Transferències corrents 925.000,00 1.521.000,00 -39,18%V Fons de Contingència 200.000,00 400.000,00 -50,00%VI Inversions reals 2.050.000,00 832.000,00 146,39%VII Transferències de capital - 100.000,00 -100,00%VIII Actius Financers 80.000,00 120.000,00 -33,33%IX Passius Financers 1.050.000,00 1.450.000,00 -27,59%

Total pressupost de despeses 20.850.000,00 20.123.000 ,00 3,61%

PRESSUPOST DE DESPESES

Pressupost 2018 – Memòria Explicativa 3 / 7

2. Operacions corrents

En relació al pressupost d’ingressos, les previsions s’han elaborat prenent en consideració l’estimació de drets reconeguts al tancament de l’exercici 2017, efectuada en base a les dades reals dels mateixos a 30 de novembre de 2017.

a) En termes globals, el pressupost d’ingressos ha augmentat un 3,61% respecte el

el pressupost de l’exercici 2017.

Si es prenen en consideració únicament les operacions corrents d’ingressos, capítols 1 a 5, el pressupost de l’exercici 2018 totalitza la xifra de 20.598.000,- euros, que incrementa en 779.000,- euros (3,93%) respecte dels ingressos de la mateixa naturalesa referits a l’exercici anterior (19.819.000,- euros previstos en el pressupost 2017).

b) Les previsions dels capítols 1 i 2 han augmentat respecte a les corresponents a

l’exercici anterior ajustant-se així a l’evolució que han experimentat els mateixos al llarg dels darrers tres exercicis.

En concret, l’increment del capítol 1 d’ingressos es concentra únicament en les figures de l’Impost sobre l’Increment del Valor dels Terrenys de Naturalesa Urbana (augment d’un 33,33% respecte 2017, segons evolució de dades històriques) i de l’Impost sobre Activitats Econòmiques (increment d’un 10,43% respecte les previsions de l’any anterior).

c) Pel que fa al capítol 3, la partida corresponent a la Taxa de Recollida

d’Escombraries presenta un increment del 2,78%, conforme el que preveu l’Ordenança fiscal aprovada per a l’exercici 2018. Aquest augment ve motivat per l’augment dels costos del servei, del qual ha de resultar-ne un nou adjudicatari en 2018. Tanmateix, aquest augment pot pal·liar-se en gran mesura com a conseqüència de les accions de revisió i actualització de les bases de dades tributàries que venen efectuant-se durant els darrers exercicis.

d) La resta d’ingressos s’han ajustat a l’alça o a la baixa en funció de les dades

històriques consolidades i de l’actual situació dels serveis.

En aquells casos d’ingressos vinculats a despeses concretes, s’ha produït l’ajust també en les previsions de despesa.

Pel que fa al pressupost de despeses, aquest ha estat elaborat amb la finalitat d’assegurar els actuals nivells de prestació de serveis als ciutadans i millorar-los en la mesura que sigui possible.

a) El pressupost de despeses inclou les quantitats necessàries per atendre les

obligacions a càrrec de l’Ajuntament en concepte de retribucions del personal funcionari i laboral al servei de la Corporació, de contractes signats amb empreses i altres professionals i les obligacions financeres resultants dels quadres teòrics d’amortització de les operacions de crèdit actualment concertades.

Pressupost 2018 – Memòria Explicativa 4 / 7

Totalitza la xifra de 20.850.000,- euros, que representa un 3,61% d’increment respecte el 2017 (20.123.000,- euros). L’import de les operacions corrents de despeses, capítols 1 a 4, és de 17.470.000,- euros, que representa un augment d’un 1,45% respecte la mateixa magnitud de l’any anterior (17.221.000,- euros). Els responsables de gestionar les despeses continuaran amb l’encàrrec específic d’incrementar els mecanismes de control de la despesa, d’aplicar mesures encaminades a obtenir estalvi en la gestió de compres i la millora en els circuïts administratius de gestió de la despesa.

b) Les previsions del Capítol 1 s’han elaborat en el marc de la primera fase de l’aplicació de la nova estructura administrativa que ha estat acordada pels òrgans de govern de l’Ajuntament, la qual es detalla degudament en l’informe del Cap de la Unitat de Gestió de Persones que figura a l’expedient del Pressupost, i que es materialitza en la Relació de Llocs de Treball de l’exercici 2018.

Concretament, les despeses de personal contemplen, principalment, les següents previsions:

• Un increment de les retribucions de fins a un 2% respecte les acreditades

l’exercici anterior, preveient que es modificaran a l’alça les condicions retributives que hauran d’aprovar-se en la Llei de Pressupostos Generals de l’Estat per a l’any 2018.

• La dotació pressupostària de les següents places previstes en la Relació de

Llocs de Treball del 2018, necessàries per a garantir un bon funcionament dels serveis públics:

- 3 places d’auxiliar de gestió administrativa a l’àrea de Seguretat Ciutadana

i Espai Públic, com a conseqüència del canvi en el model de gestió i recaptació de les multes de trànsit. El canvi de model no implicarà, previsiblement, un augment dels costos respecte a si s’hagués continuat amb el model fins ara vigent (conveni amb el Consell Comarcal del Baix Empordà).

- 1 plaça de gruïsta incorporada a l’estructura ordinària de la Policia Local.

- 1 plaça de tècnic A2 a la Unitat de Tic i Gestió Territorial.

- 1 plaça de tècnic A2 a l’Oficina d’Atenció Ciutadana.

- 1 plaça de tècnic A1 per a cobrir la plaça de Cap d’Unitat de Contractació, Patrimoni i Assessoria Jurídica

- Addicionalment, també ha estat dotada 1 plaça de sergent, que no figurava

dotada en 2017.

Pressupost 2018 – Memòria Explicativa 5 / 7

c) Els capítols 2 i 4 contenen els saldos necessaris per atendre el funcionament

ordinari de l’Ajuntament, d’acord amb el nivell de despesa dels darrers exercicis.

La variació experimentada per aquests capítols respecte a les previsions del 2017 obeeixen principalment al traspàs al capítol 2 de determinades actuacions que figuraven dotades en el capítol 4, en considerar-se que aquestes actuacions tenen la consideració de prestació de serveis. L’import d’aquestes actuacions que han estat traspassades al capítol 2 totalitzen la xifra de 643.200,- euros i corresponen principalment a convenis formalitzats amb el Consell Comarcal del Baix Empordà per a la realització per part d’aquesta administració d’actuacions de competència municipal. Es plantegen també diferents ajustaments a la baixa de diferents aplicacions pressupostàries, amb l’objectiu d’obtenir recursos per a finançar el Pla d’Inversions de l’exercici 2018, amb el benentès i amb el compromís de procedir a la revisió de l’execució del Pressupost a meitat d’exercici i plantejar, si s’escau, les modificacions pressupostàries que en aquell moment es considerin oportunes.

d) L’estalvi corrent del pressupost de l’exercici 2017 (3.128.000,- euros), que s’obté

per diferència entre el saldo d’operacions corrents d’ingressos (capítols 1 a 5) i despeses (capítols 1 a 4), es destina al finançament de les següents operacions:

• A una part de les inversions previstes per a l’exercici 2018 (1.905.000,- euros,

vegeu apartat 3 següent).

• A la dotació d’un Fons de Contingència (capítol 5 del pressupost de despeses), per import de 200.000,- euros (reduint-se en 200.000,- euros respecte del previst en el pressupost de l’exercici 2017).

• L’import restant, 1.023.000,- euros, al pagament de les operacions

d’endeutament que es mantenen vigents, que, sumat als 27.000,- euros procedents del saldo positiu entre els capítols 8 del pressupost d’ingressos i de despeses, totalitza la xifra d’1.050.000,- euros, corresponent a l’import del capítol 9 del pressupost de despeses.

3. Operacions de capital El capítol 6 del pressupost de despeses de l’exercici 2018 totalitza la xifra de 2.050.000,- euros, que representa un augment d’un 146,39% respecte a les inversions previstes en el pressupost de l’any 2017, circumstància que destaca l’esforç inversor com un dels objectius fonamentals del pressupost 2018.

Pressupost 2018 – Memòria Explicativa 6 / 7

El finançament previst d’aquestes inversions es desglossa de la forma següent:

• Estalvi corrent (apartat 2 anterior): - Recursos corrents 1.569.500,00 - Recursos corrents afectats 295.000,00 - Contribucions especials 40.500,00

1.905.000,00

• Transferències de capital (capítol 7, pressupost d'ingressos):

- Transferències i subvencions de la Diputació de Girona 145.000,00

Total capítol 6, pressupost de despeses 2018 2.050.000,00

Els diferents projectes d’inversió figurent detallats a l’Annex d’Inversions que forma part de l’expedient del pressupost de l’exercici 2018. 4. Operacions financeres El Pressupost de l’exercici 2018 no preveu la concertació de cap operació d’endeutament. El deute viu a 31 de desembre de 2017 totalitza la xifra de 4.952.591,24 euros, que representa:

a) El 23,82% dels ingressos liquidats l’exercici 2016, capítols 1 a 5 (20.792.238,89

euros).

b) El 24,14% calculat sobre la previsió de liquidació d’ingressos de l’exercici 2017 (20.515.400,- euros).

c) El 24,04% si es prenen en consideració els ingressos corrents previstos en el pressupost de l’exercici 2018 (20.598.000,- euros).

Amb les dades previstes, el saldo de les operacions d’endeutament vigents a 31 de desembre de 2018 s’estima en 3.918.656,74 euros, corresponent al 19,02% dels ingressos corrents de 2018 (18,85% si es consideren els ingressos corrents liquidats de l’exercici 2016; 19,10% si es pren en consideració la previsió de liquidació de l’exercici 2017).

Pressupost 2018 – Memòria Explicativa 7 / 7

Conforme les dades que figuren en el marc pressupostari a mig termini per al període 2018 – 2020 elaborat en compliment de la Llei d’Estabilitat Pressupostària i Sostenibilitat Financera i actualitzat amb les dades del tercer trimestre de l’exercici 2017 i del Pressupost 2018, la ràtio d’endeutament de la Corporació municipal a 31 de desembre de cada exercici, calculada sobre els ingressos corrents previstos anualment evolucionaria de la següent forma:

Exercici Ràtio

d’endeutament

2018 19,02% 2019 13,86% 2020 8,81%

5. Compliment del principi d’estabilitat pressupost ària El Pressupost de l’exercici 2018 COMPLEIX amb el principi d’Estabilitat Pressupostària, atès que es preveu una capacitat de finançament de 1.023.000,- euros, conforme els següents càlculs, que figuren a l’informe de l’Interventor Municipal:

• Ingressos no financers, capítols 1 a 7 20.743.000,00 • Despeses no financeres, capítols 1 a 7 (-)19.720.000,00

Saldo no financer (Capacitat de finançament) 1.023.000,00

En conseqüència, el pressupost de l’exercici 2018 compleix amb l’objectiu d’estabilitat pressupostària previst en el Pla Econòmic i Financer per als exercicis 2017 i 2018. 6. Compliment de la regla de la despesa D’executar-se en els termes plantejats, el Pressupost de l’exercici 2018 compliria amb la regla de la despesa, i en conseqüència, amb els objectius previstos en el Pla Econòmic i Financer 2017-2018 aprovat pel Ple de la Corporació Municipal. Calonge, a la data de la signatura electrònica. Jordi Soler i Casals Alcalde

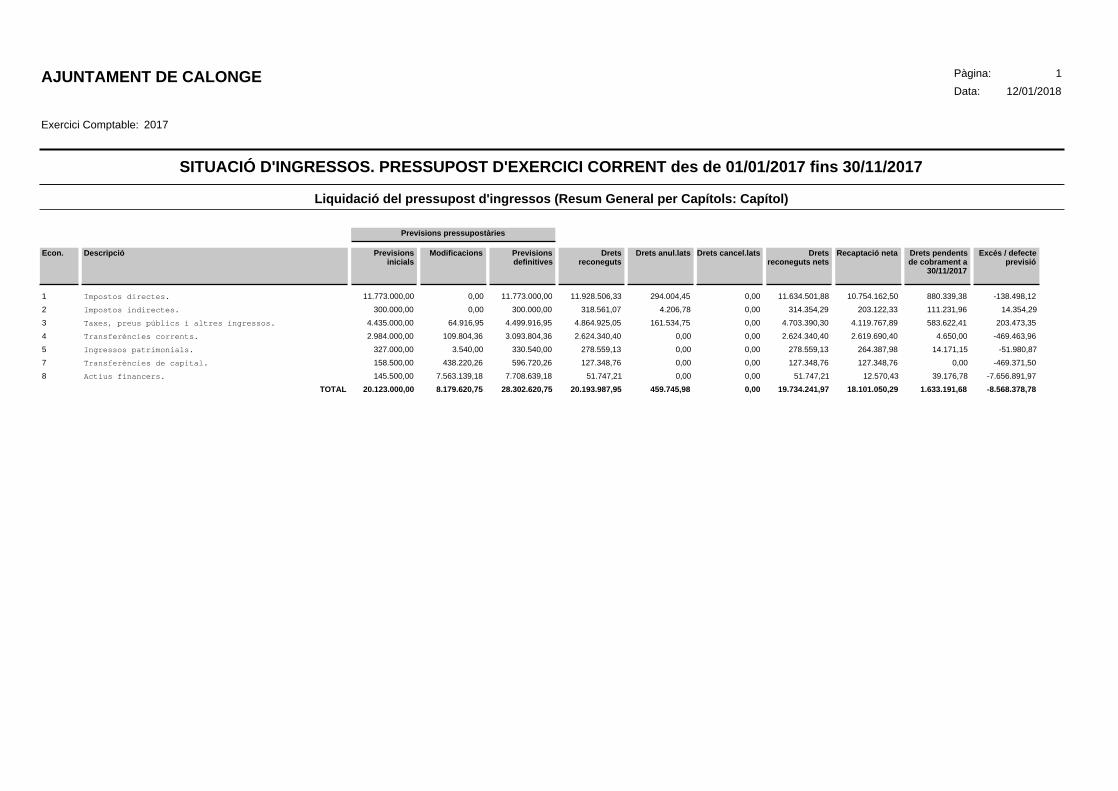

LIQUIDACIÓ DEL PRESSUPOST DE L’EXERCICI 2016

Previsions pressupostàriesEcon. Descripció Previsions

inicialsModificacions Previsions

definitivesDrets

reconegutsDrets anul.lats Drets cancel.lats Drets

reconeguts netsRecaptació neta Drets pendents

de cobramentExcés / defecte

previsió

1 Impostos directes. 11.444.000,00 0,00 11.444.000,00 11.870.482,69 334.548,34 0,00 11.535.934,35 10.561.061,52 974.872,83 91.934,352 Impostos indirectes. 300.000,00 0,00 300.000,00 373.839,72 8.148,98 0,00 365.690,74 277.278,30 88.412,44 65.690,743 Taxes, preus públics i altres ingressos. 4.232.500,00 536.856,46 4.769.356,46 5.765.471,55 235.103,45 0,00 5.530.368,10 4.630.223,79 900.144,31 761.011,644 Transferències corrents. 2.804.500,00 81.767,60 2.886.267,60 3.134.596,03 120.840,13 0,00 3.013.755,90 2.610.840,75 402.915,15 127.488,305 Ingressos patrimonials. 282.000,00 57.380,00 339.380,00 346.489,80 0,00 0,00 346.489,80 336.666,70 9.823,10 7.109,807 Transferències de capital. 225.000,00 111.227,23 336.227,23 41.005,69 0,00 0,00 41.005,69 41.005,69 0,00 -295.221,548 Actius financers. 145.000,00 5.960.294,44 6.105.294,44 123.180,90 0,00 0,00 123.180,90 29.542,27 93.638,63 -5.982.113,54

19.433.000,00TOTAL 6.747.525,73 26.180.525,73 21.655.066,38 698.640,90 0,00 20.956.425,48 18.486.619,02 2.469.806,46 -5.224.100,25

Liquidació del pressupost d'ingressos (Resum General per Capítols: Capítol)

AJUNTAMENT DE CALONGE

Exercici Comptable: 2016

Data: 31/10/2017Pàgina: 1

SITUACIÓ D'INGRESSOS. PRESSUPOST D'EXERCICI CORRENT

CRÈDITS PRESSUPOSTARISEcon. Descripció Inicials Modificacions Definitius Despeses

compromesesObligacions

reconegudesnetes

Pagaments Obligacionspendents de

pagamentRomanents de

crèdit

1 DESPESES DE PERSONAL. 7.900.000,00 63.601,38 7.963.601,38 7.705.995,27 7.702.940,27 7.543.102,32 159.837,95 260.661,112 DESPESES CORRENTS EN BÉNS I SERVEIS. 6.788.200,00 1.005.770,01 7.793.970,01 7.238.189,87 6.950.233,06 6.511.371,76 438.861,30 843.736,953 DESPESES FINANCERES. 190.000,00 0,00 190.000,00 112.001,61 112.001,61 112.001,61 0,00 77.998,394 TRANSFERÈNCIES CORRENTS. 1.574.800,00 315.125,48 1.889.925,48 1.678.617,29 1.635.099,01 1.020.769,59 614.329,42 254.826,475 FONS DE CONTINGÈNCIA I ALTRES IMPREVISTOS 300.000,00 -271.091,27 28.908,73 0,00 0,00 0,00 0,00 28.908,736 INVERSIONS REALS. 900.000,00 5.486.450,56 6.386.450,56 2.411.089,72 1.564.189,63 1.519.200,26 44.989,37 4.822.260,937 TRANSFERÈNCIES DE CAPITAL. 20.000,00 147.669,57 167.669,57 132.072,00 0,00 0,00 0,00 167.669,578 ACTIUS FINANCERS. 120.000,00 0,00 120.000,00 89.125,00 89.125,00 89.125,00 0,00 30.875,009 PASSIUS FINANCERS. 1.640.000,00 0,00 1.640.000,00 1.635.637,50 1.635.637,50 1.635.637,50 0,00 4.362,50

19.433.000,00TOTAL 6.747.525,73 26.180.525,73 21.002.728,26 19.689.226,08 18.431.208,04 1.258.018,04 6.491.299,65

Liquidació del pressupost de despeses (Resum General per Capítols: Capítol)

AJUNTAMENT DE CALONGE

Exercici Comptable: 2016

Data: 31/10/2017Pàgina: 1

SITUACIÓ DE DESPESES. PRESSUPOST D'EXERCICI CORRENT

AVANÇ DE LA LIQUIDACIÓ DEL PRESSUPOST DE L’EXERCICI

2017 (30/11/2017)

Previsions pressupostàriesEcon. Descripció Previsions

inicialsModificacions Previsions

definitivesDrets

reconegutsDrets anul.lats Drets cancel.lats Drets

reconeguts netsRecaptació neta Drets pendents

de cobrament a30/11/2017

Excés / defecteprevisió

1 Impostos directes. 11.773.000,00 0,00 11.773.000,00 11.928.506,33 294.004,45 0,00 11.634.501,88 10.754.162,50 880.339,38 -138.498,122 Impostos indirectes. 300.000,00 0,00 300.000,00 318.561,07 4.206,78 0,00 314.354,29 203.122,33 111.231,96 14.354,293 Taxes, preus públics i altres ingressos. 4.435.000,00 64.916,95 4.499.916,95 4.864.925,05 161.534,75 0,00 4.703.390,30 4.119.767,89 583.622,41 203.473,354 Transferències corrents. 2.984.000,00 109.804,36 3.093.804,36 2.624.340,40 0,00 0,00 2.624.340,40 2.619.690,40 4.650,00 -469.463,965 Ingressos patrimonials. 327.000,00 3.540,00 330.540,00 278.559,13 0,00 0,00 278.559,13 264.387,98 14.171,15 -51.980,877 Transferències de capital. 158.500,00 438.220,26 596.720,26 127.348,76 0,00 0,00 127.348,76 127.348,76 0,00 -469.371,508 Actius financers. 145.500,00 7.563.139,18 7.708.639,18 51.747,21 0,00 0,00 51.747,21 12.570,43 39.176,78 -7.656.891,97

20.123.000,00TOTAL 8.179.620,75 28.302.620,75 20.193.987,95 459.745,98 0,00 19.734.241,97 18.101.050,29 1.633.191,68 -8.568.378,78

Liquidació del pressupost d'ingressos (Resum General per Capítols: Capítol)

AJUNTAMENT DE CALONGE

Exercici Comptable: 2017

Data: 12/01/2018Pàgina: 1

SITUACIÓ D'INGRESSOS. PRESSUPOST D'EXERCICI CORRENT des de 01/01/2017 fins 30/11/2017

CRÈDITS PRESSUPOSTARISEcon. Descripció Inicials Modificacions Definitius Despeses

compromesesObligacions

reconegudesnetes

Pagaments Obligacionspendents depagament a30/11/2017

Romanents decrèdit

1 DESPESES DE PERSONAL. 7.900.000,00 -20.325,13 7.879.674,87 6.673.433,95 6.673.373,95 6.546.487,26 126.886,69 1.206.300,922 DESPESES CORRENTS EN BÉNS I SERVEIS. 7.630.000,00 1.834.163,28 9.464.163,28 6.787.132,08 5.574.009,50 5.572.764,29 1.245,21 3.890.153,783 DESPESES FINANCERES. 170.000,00 -79.006,05 90.993,95 64.784,97 64.784,97 64.784,97 0,00 26.208,984 TRANSFERÈNCIES CORRENTS. 1.521.000,00 -3.896,36 1.517.103,64 1.130.372,09 901.252,29 502.330,88 398.921,41 615.851,355 FONS DE CONTINGÈNCIA I ALTRES IMPREVISTOS 400.000,00 0,00 400.000,00 0,00 0,00 0,00 0,00 400.000,006 INVERSIONS REALS. 832.000,00 4.721.318,12 5.553.318,12 2.427.377,73 1.254.162,36 1.254.162,36 0,00 4.299.155,767 TRANSFERÈNCIES DE CAPITAL. 100.000,00 52.072,00 152.072,00 132.072,00 0,00 0,00 0,00 152.072,008 ACTIUS FINANCERS. 120.000,00 0,00 120.000,00 51.747,21 51.747,21 51.747,21 0,00 68.252,799 PASSIUS FINANCERS. 1.450.000,00 1.675.294,89 3.125.294,89 2.867.046,24 2.867.046,24 2.867.046,24 0,00 258.248,65

20.123.000,00TOTAL 8.179.620,75 28.302.620,75 20.133.966,27 17.386.376,52 16.859.323,21 527.053,31 10.916.244,23

Liquidació del pressupost de despeses (Resum General per Capítols: Capítol)

AJUNTAMENT DE CALONGE

Exercici Comptable: 2017

Data: 12/01/2018Pàgina: 1

SITUACIÓ DE DESPESES. PRESSUPOST D'EXERCICI CORRENT des de 01/01/2017 fins 30/11/2017

Pressupost d’ingressos exercici 2018 1 / 3

PRESSUPOST D’INGRESSOS, EXERCICI 2018

Pressupost d’ingressos exercici 2018 2 / 3

PRESSUPOST D’INGRESSOS DE L’EXERCICI 2018 – CLASSIFICACIÓ ORGÀNICA I ECONÒMICA

Orgànica Econòmica DescripcióPressupost

2018

CAPÍTOL I - IMPOSTOS DIRECTES

1 11200 IMPOST SOBRE BÉNS IMMOBLES DE NATURALESA RÚSTEGA 11.000,001 11300 IMPOST SOBRE BÉNS IMMOBLES DE NATURALESA URBANA 10.672.000,001 11500 IMPOST SOBRE VEHICLES DE TRACCIÓ MECÀNICA 675.000,001 11600 IMPOST SOBRE L'INCREMENT DEL VALOR DE TERRENYS DE NATURALESA URBANA 400.000,001 13000 IMPOST SOBRE ACTIVITATS ECONÒMIQUES 127.000,00

TOTAL CAPÍTOL I 11.885.000,00

CAPÍTOL II - IMPOSTOS INDIRECTES

1 29000 IMPOST SOBRE CONSTRUCCIONS, INSTAL·LACIONS I OBRES 350.000,00

TOTAL CAPÍTOL II 350.000,00

CAPÍTOL III - TAXES, PREUS PÚBLICS I ALTRES INGRESS OS

1 30200 TAXA PER LA RECOLLIDA D'ESCOMBRARIES 2.519.000,001 32100 TAXA PER LLICÈNCIES URBANÍSTIQUES 80.000,001 32110 TAXA PER LLICÈNCIES DE PRIMERA OCUPACIÓ 5.000,001 32300 TAXA PER OBERTURA D'ESTABLIMENTS 30.000,001 32500 TAXA PER EXPEDICIÓ DE DOCUMENTS 10.000,001 32600 TAXA PER RETIRADA DE VEHICLES DE LA VIA PÚBLICA 15.000,001 32901 TAXA DE SENYALITZACIÓ INFORMATIVA 20.000,001 33000 TAXA D'ESTACIONAMENT VEHICLES 235.000,001 33100 TAXA PER ENTRADA VEHICLES 160.000,001 33200 TAXA PER L'OCUPACIÓ DEL SUBSÒL, SÒL I VOL: SERVEIS 185.000,001 33300 TAXA PER L'OCUPACIÓ DEL SUBSÒL, SÒL I VOL: TELECOMUNICACIONS) 6.000,001 33500 TAXA PER L'OCUPACIO DE LA VIA PÚBLICA: TAULES I CADIRES 65.000,001 33800 TAXA PER L'OCUPACIÓ DEL SUBSÓL, SÓL I VOL: TELEFÒNICA 50.000,001 33900 TAXA DE MERCATS 55.000,001 33910 TAXA PER L'OCUPACIÓ DE LA VIA PÚBLICA: MATERIALS 2.000,001 33911 TAXA PER L'OCUPACIÓ DE LA VIA PÚBLICA: PARADES 8.000,001 34100 AJUTS FAMILIARS 10.000,001 34200 PREU PÚBLIC CASAL D'ESTIU 40.000,001 34301 PREU PÚBLIC CASAL ESPORTIU 47.500,001 34201 ESCOLA ADULTS 10.000,001 34202 LLARS D'INFANTS 150.000,001 34203 PREUS PÚBLICS CURSOS DE CULTURA 40.000,001 34300 PREU PÚBLIC ACTIVITATS ESPORTIVES 87.500,001 34902 PREUS PÚBLICS POLICIA LOCAL 2.000,001 34906 PREUS PÚBLICS TURISME I PLATGES 5.000,001 35000 CONTRIBUCIONS ESPECIALS: OBRES DEL CARRER EMPÚRIES 40.500,001 36000 VENDA DE FERRALLA 3.000,001 39120 MULTES PER INFRACCIONS DE LA ORDENANÇA DE CIRCULACIÓ 300.000,001 39200 RECÀRREC PER DECLARACIÓ EXTEMPORÀNIA 6.000,001 39210 RECÀRREC DEL PERÍODE EXECUTIU 20.000,001 39211 RECÀRREC DE CONTRENYIMENT 240.000,001 39300 INTERESSOS DE DEMORA 110.000,001 39900 ALTRES INGRESSOS 70.500,001 39901 INGRESSOS PER GESTIÓ DE RESIDUS (ECOEMBES) 150.000,001 39902 FONS DE REPOSICIÓ DE LA XARXA D'AIGUA 100.000,001 39905 FONS DE REPOSICIÓ DE LA XARXA DE CLAVEGUERAM 100.000,00

TOTAL CAPÍTOL III 4.977.000,00

Pressupost d’ingressos exercici 2018 3 / 3

Orgànica Econòmica DescripcióPressupost

2018

CAPÍTOL IV - TRANSFERÈNCIES CORRENTS

1 42000 PARTICIPACIO EN ELS TRIBUTS DE L'ESTAT 2.350.000,001 45000 FONS DE COOPERACIÓ LOCAL DE CATALUNYA 200.000,001 45030 GENERALITAT DE CATALUNYA: LLARS D'INFANTS 46.000,001 45080 GENERALITAT DE CATALUNYA: ALTRES SUBVENCIONS 16.000,001 45081 GENERALITAT DE CATALUNYA: APORTACIÓ IMPOST SOBRE ESTADES TURÍSTIQUES 125.000,001 45082 GENERALITAT DE CATALUNYA: PLA ÚNIC D'OBRES I SERVEIS (PUOSC) 66.000,001 46100 DIPUTACIÓ DE GIRONA 5.000,001 46110 DIPUTACIÓ DE GIRONA: FONS DE COOPERACIÓ ECONÒMICA I LOCAL 30.000,001 46120 DIPUTACIÓ DE GIRONA: SERVEIS SOCIALS 5.000,001 46140 DIPUTACIÓ DE GIRONA: CULTURA 34.000,001 46150 DIPUTACIÓ DE GIRONA: ESPORTS 9.000,001 46190 DIPUTACIÓ DE GIRONA: MEDI AMBIENT 40.000,001 46520 CONSELL COMARCAL DEL BAIX EMPORDÀ: SERVEIS SOCIALS 120.000,00

TOTAL CAPÍTOL IV 3.046.000,00

CAPÍTOL V - INGRESSOS PATRIMONIALS

1 52000 INTERESSOS DE DIPÒSITS 13.000,001 55000 CONCESSIÓ DEL SERVEI D'ABASTAMENT D'AIGUA POTABLE 55.000,001 55001 ALTRES CONCESSIONS 12.000,001 59900 ALTRES INGRESSOS PATRIMONIALS: APROFITAMENT DE PLATGES 260.000,00

TOTAL CAPÍTOL V 340.000,00

CAPÍTOL VII - TRANSFERÈNCIES DE CAPITAL

1 76100 DIPUTACIÓ DE GIRONA: FONS DE COOPERACIÓ ECONÒMICA I LOCAL 145.000,00

TOTAL CAPÍTOL VII 145.000,00

CAPÍTOL VIII - ACTIUS FINANCERS

1 82120 REINTEGRAMENT DE BESTRETES: MANCOMUNITAT DE PALAMÓS, CALONGE I VALL·LLOBREGA 27.000,001 83000 REINTEGRAMENT DE BESTRETES I PRÈSTECS AL PERSONAL 80.000,00

TOTAL CAPÍTOL VIII 107.000,00

TOTAL PRESSUPOST D'INGRESSOS, EXERCICI 2018 20.850.000,00

Pressupost de despeses exercici 2018 1 / 9

PRESSUPOST DE DESPESES, EXERCICI 2018

Pressupost de despeses exercici 2018 2 / 9

PRESSUPOST DE DESPESES DE L’ EXERCICI 2018 – CLASSIFICACIÓ ORGÀNICA, PER

PROGRAMES I ECONÒMICA

Orgànica Programa Econòmica DescripcióPressupost

2018

CAPÍTOL I - DESPESES DE PERSONAL

90 9121 10000 ÒRGANS DE GOVERN 300.000,00

10 Òrgans de govern i personal directiu 300.000,0030 9201 12000 BÀSIQUES - ÀREA DE SECRETARIA GENERAL - A1 30.500,0041 9203 12000 BÀSIQUES - UNITAT DE GESTIÓ DE PERSONES - A1 15.300,0042 9261 12000 BÀSIQUES - UNITAT DE TIC I GESTIÓ TERRITORIAL - A1 15.300,0044 9201 12000 BÀSIQUES - UNITAT DE CONTRACTACIÓ, PATRIMONI I AS. JURÍDICA - A1 7.600,0020 9311 12000 BÀSIQUES - ÀREA D'INTERVENCIÓ I SERVEIS ECONÒMICS - A1 30.600,0021 9311 12000 BÀSIQUES - UNITAT DE GESTIÓ PRESSUPOSTÀRIA - A1 15.300,0022 9321 12000 BÀSIQUES - UNITAT DE GESTIÓ TRIBUTÀRIA - A1 15.300,0070 1300 12000 BÀSIQUES - ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC - A1 15.300,0052 1720 12000 BÀSIQUES - UNITAT D'ACTIVITATS I SOSTENIBILITAT - A1 15.300,0051 1511 12000 BÀSIQUES - UNITAT D'URBANISME I OBRES - A1 42.800,0030 9201 12001 BÀSIQUES - ÀREA DE SECRETARIA GENERAL - A2 13.400,0041 9203 12001 BÀSIQUES - UNITAT DE GESTIÓ DE PERSONES - A2 13.400,0042 9261 12001 BÀSIQUES - UNITAT DE TIC I GESTIÓ TERRITORIAL - A2 6.700,0023 9341 12001 BÀSIQUES - TRESORERIA - A2 13.400,0072 1711 12001 BÀSIQUES - UNITAT D'ESPAI PÚBLIC (JARDINERIA) - A2 13.400,0061 3321 12001 BÀSIQUES - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (BIBLIOTECA) - A2 13.400,0061 3341 12001 BÀSIQUES - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (CULTURA) - A2 13.400,0070 1300 12001 BÀSIQUES - ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC - A2 13.400,0065 2311 12001 BÀSIQUES - UNITAT DE SERVEIS SOCIALS - A2 13.400,0052 1720 12001 BÀSIQUES - UNITAT D'ACTIVITATS I SOSTENIBILITAT - A2 26.900,0010 9201 12001 BÀSIQUES - GABINET D'ALCALDIA I PROJECTES ESTRATÈGICS - A2 13.400,0051 1511 12001 BÀSIQUES - UNITAT D'URBANISME I OBRES - A2 53.700,0030 9201 12003 BÀSIQUES - ÀREA DE SECRETARIA GENERAL - C1 20.600,0041 9203 12003 BÀSIQUES - UNITAT DE GESTIÓ DE PERSONES - C1 10.300,0042 9261 12003 BÀSIQUES - UNITAT DE TIC I GESTIÓ TERRITORIAL - C1 20.600,0021 9311 12003 BÀSIQUES - UNITAT DE GESTIÓ PRESSUPOSTÀRIA - C1 10.300,0022 9321 12003 BÀSIQUES - UNITAT DE GESTIÓ TRIBUTÀRIA - C1 20.600,0023 9341 12003 BÀSIQUES - TRESORERIA - C1 10.300,0064 4331 12003 BÀSIQUES - UNITAT DE PROMOCIÓ ECONÒMICA - C1 20.600,0061 3321 12003 BÀSIQUES - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (BIBLIOTECA) - C1 30.900,0061 3341 12003 BÀSIQUES - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (CULTURA) - C1 10.300,0070 1300 12003 BÀSIQUES - ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC - C1 10.300,0071 1321 12003 BÀSIQUES - POLICIA LOCAL - C1 20.600,0052 1720 12003 BÀSIQUES - UNITAT D'ACTIVITATS I SOSTENIBILITAT - C1 20.600,0010 9201 12003 BÀSIQUES - GABINET D'ALCALDIA I PROJECTES ESTRATÈGICS - C1 10.300,0051 1511 12003 BÀSIQUES - UNITAT D'URBANISME I OBRES - C1 30.900,0043 9250 12003 BÀSIQUES - OFICINA D'ATENCIÓ CIUTADANA - C1 20.600,0030 9201 12004 BÀSIQUES - ÀREA DE SECRETARIA GENERAL - C2 17.400,0021 9311 12004 BÀSIQUES - UNITAT DE GESTIÓ PRESSUPOSTÀRIA - C2 8.700,0023 9341 12004 BÀSIQUES - TRESORERIA - C2 8.700,0061 3341 12004 BÀSIQUES - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (CULTURA) - C2 8.700,0062 4321 12004 BÀSIQUES - UNITAT DE PROMOCIÓ LOCAL (TURISME) - C2 26.200,0070 1300 12004 BÀSIQUES - ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC - C2 17.400,0071 1321 12004 BÀSIQUES - POLICIA LOCAL - C2 218.000,0072 4313 12004 BÀSIQUES - UNITAT D'ESPAI PÚBLIC (MERCATS) - C2 8.700,0063 3411 12004 BÀSIQUES - UNITAT D'ESPORTS - C2 8.700,0010 9201 12004 BÀSIQUES - GABINET D'ALCALDIA I PROJECTES ESTRATÈGICS - C2 8.700,0051 1511 12004 BÀSIQUES - UNITAT D'URBANISME I OBRES - C2 8.700,0043 9250 12004 BÀSIQUES - OFICINA D'ATENCIÓ CIUTADANA - C2 24.200,0030 9201 12005 BÀSIQUES - ÀREA DE SECRETARIA GENERAL - E 8.000,0030 9201 12006 TRIENNIS - ÀREA DE SECRETARIA GENERAL 23.000,0041 9203 12006 TRIENNIS - UNITAT DE GESTIÓ DE PERSONES 6.400,0042 9261 12006 TRIENNIS - UNITAT DE TIC I GESTIÓ TERRITORIAL 11.800,0020 9311 12006 TRIENNIS - ÀREA D'INTERVENCIÓ I SERVEIS ECONÒMICS 10.200,0021 9311 12006 TRIENNIS - UNITAT DE GESTIÓ PRESSUPOSTÀRIA 7.900,0022 9321 12006 TRIENNIS - UNITAT DE GESTIÓ TRIBUTÀRIA 8.200,0023 9341 12006 TRIENNIS - TRESORERIA 5.600,0072 1711 12006 TRIENNIS - UNITAT D'ESPAI PÚBLIC (JARDINERIA) 5.100,0064 4331 12006 TRIENNIS - UNITAT DE PROMOCIÓ ECONÒMICA 4.300,0061 3321 12006 TRIENNIS - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (BIBLIOTECA) 6.000,00

Pressupost de despeses exercici 2018 3 / 9

Orgànica Programa Econòmica DescripcióPressupost

201861 3341 12006 TRIENNIS - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (CULTURA) 7.800,0062 4321 12006 TRIENNIS - UNITAT DE PROMOCIÓ LOCAL (TURISME) 1.300,0070 1300 12006 TRIENNIS - ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC 7.700,0071 1321 12006 TRIENNIS - POLICIA LOCAL 38.700,0072 4313 12006 TRIENNIS - UNITAT D'ESPAI PÚBLIC (MERCATS) 2.500,0065 2311 12006 TRIENNIS - UNITAT DE SERVEIS SOCIALS 5.100,0063 3411 12006 TRIENNIS - UNITAT D'ESPORTS 1.400,0052 1720 12006 TRIENNIS - UNITAT D'ACTIVITATS I SOSTENIBILITAT 6.000,0010 9201 12006 TRIENNIS - GABINET D'ALCALDIA I PROJECTES ESTRATÈGICS 4.200,0051 1511 12006 TRIENNIS - UNITAT D'URBANISME I OBRES 27.700,0043 9250 12006 TRIENNIS - OFICINA D'ATENCIÓ CIUTADANA 11.800,0030 9201 12100 C. DESTÍ - ÀREA DE SECRETARIA GENERAL 58.300,0041 9203 12100 C. DESTÍ - UNITAT DE GESTIÓ DE PERSONES 22.300,0042 9261 12100 C. DESTÍ - UNITAT DE TIC I GESTIÓ TERRITORIAL 26.300,0044 9201 12100 C. DESTÍ - UNITAT DE CONTRACTACIÓ, PATRIMONI I AS. JURÍDICA 5.100,0020 9311 12100 C. DESTÍ - ÀREA D'INTERVENCIÓ I SERVEIS ECONÒMICS 25.700,0021 9311 12100 C. DESTÍ - UNITAT DE GESTIÓ PRESSUPOSTÀRIA 17.900,0022 9321 12100 C. DESTÍ - UNITAT DE GESTIÓ TRIBUTÀRIA 17.900,0023 9341 12100 C. DESTÍ - TRESORERIA 17.300,0072 1711 12100 C. DESTÍ - UNITAT D'ESPAI PÚBLIC (JARDINERIA) 6.400,0064 4331 12100 C. DESTÍ - UNITAT DE PROMOCIÓ ECONÒMICA 11.500,0061 3321 12100 C. DESTÍ - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (BIBLIOTECA) 23.700,0061 3341 12100 C. DESTÍ - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (CULTURA) 17.300,0062 4321 12100 C. DESTÍ - UNITAT DE PROMOCIÓ LOCAL (TURISME) 15.300,0070 1300 12100 C. DESTÍ - ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC 32.500,0071 1321 12100 C. DESTÍ - POLICIA LOCAL 141.900,0072 4313 12100 C. DESTÍ - UNITAT D'ESPAI PÚBLIC (MERCATS) 5.400,0065 2311 12100 C. DESTÍ - UNITAT DE SERVEIS SOCIALS 6.400,0063 3411 12100 C. DESTÍ - UNITAT D'ESPORTS 5.100,0052 1720 12100 C. DESTÍ - UNITAT D'ACTIVITATS I SOSTENIBILITAT 35.900,0010 9201 12100 C. DESTÍ - GABINET D'ALCALDIA I PROJECTES ESTRATÈGICS 17.300,0051 1511 12100 C. DESTÍ - UNITAT D'URBANISME I OBRES 71.100,0043 9250 12100 C. DESTÍ - OFICINA D'ATENCIÓ CIUTADANA 25.600,0030 9201 12101 C. ESPECÍFIC - ÀREA DE SECRETARIA GENERAL 137.400,0041 9203 12101 C. ESPECÍFIC - UNITAT DE GESTIÓ DE PERSONES 56.200,0042 9261 12101 C. ESPECÍFIC - UNITAT DE TIC I GESTIÓ TERRITORIAL 80.400,0044 9201 12101 C. ESPECÍFIC - UNITAT DE CONTRACTACIÓ, PATRIMONI I AS. JURÍDICA 17.000,0020 9311 12101 C. ESPECÍFIC - ÀREA D'INTERVENCIÓ I SERVEIS ECONÒMICS 91.300,0021 9311 12101 C. ESPECÍFIC - UNITAT DE GESTIÓ PRESSUPOSTÀRIA 56.500,0022 9321 12101 C. ESPECÍFIC - UNITAT DE GESTIÓ TRIBUTÀRIA 45.800,0023 9341 12101 C. ESPECÍFIC - TRESORERIA 47.500,0072 1711 12101 C. ESPECÍFIC - UNITAT D'ESPAI PÚBLIC (JARDINERIA) 13.900,0064 4331 12101 C. ESPECÍFIC - UNITAT DE PROMOCIÓ ECONÒMICA 19.600,0061 3321 12101 C. ESPECÍFIC - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (BIBLIOTECA) 37.400,0061 3341 12101 C. ESPECÍFIC - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (CULTURA) 41.500,0062 4321 12101 C. ESPECÍFIC - UNITAT DE PROMOCIÓ LOCAL (TURISME) 23.700,0070 1300 12101 C. ESPECÍFIC - ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC 101.100,0071 1321 12101 C. ESPECÍFIC - POLICIA LOCAL 422.900,0072 4313 12101 C. ESPECÍFIC - UNITAT D'ESPAI PÚBLIC (MERCATS) 10.600,0065 2311 12101 C. ESPECÍFIC - UNITAT DE SERVEIS SOCIALS 10.800,0063 3411 12101 C. ESPECÍFIC - UNITAT D'ESPORTS 6.900,0052 1720 12101 C. ESPECÍFIC - UNITAT D'ACTIVITATS I SOSTENIBILITAT 92.800,0010 9201 12101 C. ESPECÍFIC - GABINET D'ALCALDIA I PROJECTES ESTRATÈGICS 33.100,0051 1511 12101 C. ESPECÍFIC - UNITAT D'URBANISME I OBRES 197.000,0043 9250 12101 C. ESPECÍFIC - OFICINA D'ATENCIÓ CIUTADANA 61.000,00

12 Personal funcionari 3.464.400,0030 9201 13000 BÀSIQUES LABORAL - ÀREA DE SECRETARIA GENERAL 8.000,0042 9261 13000 BÀSIQUES LABORAL - UNITAT DE TIC I GESTIÓ TERRITORIAL 26.900,0020 9311 13000 BÀSIQUES LABORAL - ÀREA D'INTERVENCIÓ I SERVEIS ECONÒMICS 10.300,0021 9311 13000 BÀSIQUES LABORAL - UNITAT DE GESTIÓ PRESSUPOSTÀRIA 19.000,0022 9321 13000 BÀSIQUES LABORAL - UNITAT DE GESTIÓ TRIBUTÀRIA 8.700,0023 9341 13000 BÀSIQUES LABORAL - TRESORERIA 10.300,0072 1532 13000 BÀSIQUES LABORAL - UNITAT D'ESPAI PÚBLIC (BRIGADA) 122.800,0072 1711 13000 BÀSIQUES LABORAL - UNITAT D'ESPAI PÚBLIC (JARDINERIA) 25.400,0061 3231 13000 BÀSIQUES LABORAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (LLARS D'INFANTS) 106.000,0061 3232 13000 BÀSIQUES LABORAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (ESCOLA D'ADULTS) 38.000,0061 3321 13000 BÀSIQUES LABORAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (BIBLIOTECA) 10.300,0061 3341 13000 BÀSIQUES LABORAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (CULTURA) 26.300,0062 4321 13000 BÀSIQUES LABORAL - UNITAT DE PROMOCIÓ LOCAL (TURISME) 10.300,0070 1300 13000 BÀSIQUES LABORAL - ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC 10.300,0071 1331 13000 BÀSIQUES LABORAL - POLICIA LOCAL (TRÀNSIT) 16.000,00

Pressupost de despeses exercici 2018 4 / 9

Orgànica Programa Econòmica DescripcióPressupost

201872 1331 13000 BÀSIQUES LABORAL - UNITAT D'ESPAI PÚBLIC (TRÀNSIT) 16.000,0070 9321 13000 BÀSIQUES LABORAL - ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC (MULTES) 26.200,0063 3411 13000 BÀSIQUES LABORAL - UNITAT D'ESPORTS 32.400,0063 3421 13000 BÀSIQUES LABORAL - UNITAT D'ESPORTS (INSTAL·LACIONS ESPORTIVES) 55.900,0052 1651 13000 BÀSIQUES LABORAL - UNITAT D'ACTIVITATS I SOSTENIBILITAT (ENLLUMENAT) 33.400,0052 9202 13000 BÀSIQUES LABORAL - UNITAT D'ACTIVITATS I SOSTENIBILITAT (NETEJA) 71.900,0010 9201 13000 BÀSIQUES LABORAL - GABINET D'ALCALDIA I PROJECTES ESTRATÈGICS 7.600,0051 1511 13000 BÀSIQUES LABORAL - UNITAT D'URBANISME I OBRES 29.300,0043 9250 13000 BÀSIQUES LABORAL - OFICINA D'ATENCIÓ CIUTADANA 58.100,0030 9201 13003 C. DESTÍ LABORAL - ÀREA DE SECRETARIA GENERAL 4.400,0042 9261 13003 C. DESTÍ LABORAL - UNITAT DE TIC I GESTIÓ TERRITORIAL 12.800,0020 9311 13003 C. DESTÍ LABORAL - ÀREA D'INTERVENCIÓ I SERVEIS ECONÒMICS 5.800,0021 9311 13003 C. DESTÍ LABORAL - UNITAT DE GESTIÓ PRESSUPOSTÀRIA 10.800,0022 9321 13003 C. DESTÍ LABORAL - UNITAT DE GESTIÓ TRIBUTÀRIA 5.100,0023 9341 13003 C. DESTÍ LABORAL - TRESORERIA 5.800,0072 1532 13003 C. DESTÍ LABORAL - UNITAT D'ESPAI PÚBLIC (BRIGADA) 70.900,0072 1711 13003 C. DESTÍ LABORAL - UNITAT D'ESPAI PÚBLIC (JARDINERIA) 15.600,0052 9202 13003 C. DESTÍ LABORAL - UNITAT D'ACTIVITATS I SOSTENIBILITAT (NETEJA) 40.000,0061 3231 13003 C. DESTÍ LABORAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (LLARS D'INFANTS) 58.200,0061 3232 13003 C. DESTÍ LABORAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (ESCOLA D'ADULTS) 18.100,0061 3321 13003 C. DESTÍ LABORAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (BIBLIOTECA) 5.700,0061 3341 13003 C. DESTÍ LABORAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (CULTURA) 14.600,0062 4321 13003 C. DESTÍ LABORAL - UNITAT DE PROMOCIÓ LOCAL (TURISME) 5.800,0070 1300 13003 C. DESTÍ LABORAL - ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC 5.800,0071 1331 13003 C. DESTÍ LABORAL - POLICIA LOCAL (TRÀNSIT) 8.900,0072 1331 13003 C. DESTÍ LABORAL - UNITAT D'ESPAI PÚBLIC (TRÀNSIT) 8.900,0070 9321 13003 C. DESTÍ LABORAL - ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC (MULTES) 15.300,0063 3411 13003 C. DESTÍ LABORAL - UNITAT D'ESPORTS 17.600,0063 3421 13003 C. DESTÍ LABORAL - UNITAT D'ESPORTS (INSTAL·LACIONS ESPORTIVES) 31.100,0052 1651 13003 C. DESTÍ LABORAL - UNITAT D'ACTIVITATS I SOSTENIBILITAT (ENLLUMENAT) 19.700,0010 9201 13003 C. DESTÍ LABORAL - GABINET D'ALCALDIA I PROJECTES ESTRATÈGICS 6.100,0051 1511 13003 C. DESTÍ LABORAL - UNITAT D'URBANISME I OBRES 16.600,0043 9250 13003 C. DESTÍ LABORAL - OFICINA D'ATENCIÓ CIUTADANA 35.000,0030 9201 13004 C. ESPECÍFIC LABORAL - ÀREA DE SECRETARIA GENERAL 7.100,0042 9261 13004 C. ESPECÍFIC LABORAL - UNITAT DE TIC I GESTIÓ TERRITORIAL 29.500,0020 9311 13004 C. ESPECÍFIC LABORAL - ÀREA D'INTERVENCIÓ I SERVEIS ECONÒMICS 8.300,0021 9311 13004 C. ESPECÍFIC LABORAL - UNITAT DE GESTIÓ PRESSUPOSTÀRIA 18.200,0022 9321 13004 C. ESPECÍFIC LABORAL - UNITAT DE GESTIÓ TRIBUTÀRIA 6.900,0023 9341 13004 C. ESPECÍFIC LABORAL - TRESORERIA 8.300,0072 1532 13004 C. ESPECÍFIC LABORAL - UNITAT D'ESPAI PÚBLIC (BRIGADA) 146.200,0072 1711 13004 C. ESPECÍFIC LABORAL - UNITAT D'ESPAI PÚBLIC (JARDINERIA) 35.300,0052 9202 13004 C. ESPECÍFIC LABORAL - UNITAT D'ACTIVITATS I SOSTENIBILITAT (NETEJA) 58.900,0061 3231 13004 C. ESPECÍFIC LABORAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (LLARS D'INFANTS) 91.400,0061 3232 13004 C. ESPECÍFIC LABORAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (ESCOLA D'ADULTS) 31.500,0061 3321 13004 C. ESPECÍFIC LABORAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (BIBLIOTECA) 8.300,0061 3341 13004 C. ESPECÍFIC LABORAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (CULTURA) 26.700,0062 4321 13004 C. ESPECÍFIC LABORAL - UNITAT DE PROMOCIÓ LOCAL (TURISME) 25.100,0070 1300 13004 C. ESPECÍFIC LABORAL - ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC 11.300,0071 1331 13004 C. ESPECÍFIC LABORAL - POLICIA LOCAL (TRÀNSIT) 21.000,0072 1331 13004 C. ESPECÍFIC LABORAL - UNITAT D'ESPAI PÚBLIC (TRÀNSIT) 14.200,0070 9321 13004 C. ESPECÍFIC LABORAL - ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC (MULTES) 20.600,0063 3411 13004 C. ESPECÍFIC LABORAL - UNITAT D'ESPORTS 45.900,0063 3421 13004 C. ESPECÍFIC LABORAL - UNITAT D'ESPORTS (INSTAL·LACIONS ESPORTIVES) 61.200,0052 1651 13004 C. ESPECÍFIC LABORAL - UNITAT D'ACTIVITATS I SOSTENIBILITAT (ENLLUMENAT) 48.400,0010 9201 13004 C. ESPECÍFIC LABORAL - GABINET D'ALCALDIA I PROJECTES ESTRATÈGICS 27.100,0051 1511 13004 C. ESPECÍFIC LABORAL - UNITAT D'URBANISME I OBRES 23.400,0043 9250 13004 C. ESPECÍFIC LABORAL - OFICINA D'ATENCIÓ CIUTADANA 90.600,0030 9201 13006 TRIENNIS LABORAL - ÀREA DE SECRETARIA GENERAL 1.000,0042 9261 13006 TRIENNIS LABORAL - UNITAT DE TIC I GESTIÓ TERRITORIAL 5.500,0020 9311 13006 TRIENNIS LABORAL - ÀREA D'INTERVENCIÓ I SERVEIS ECONÒMICS 3.500,0021 9311 13006 TRIENNIS LABORAL - UNITAT DE GESTIÓ PRESSUPOSTÀRIA 4.300,0022 9321 13006 TRIENNIS LABORAL - UNITAT DE GESTIÓ TRIBUTÀRIA 2.000,0023 9341 13006 TRIENNIS LABORAL - TRESORERIA 3.900,0072 1532 13006 TRIENNIS LABORAL - UNITAT D'ESPAI PÚBLIC (BRIGADA) 17.500,0072 1711 13006 TRIENNIS LABORAL - UNITAT D'ESPAI PÚBLIC (JARDINERIA) 5.500,0052 9202 13006 TRIENNIS LABORAL - UNITAT D'ACTIVITATS I SOSTENIBILITAT (NETEJA) 9.500,0061 3231 13006 TRIENNIS LABORAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (LLARS D'INFANTS) 22.600,0061 3232 13006 TRIENNIS LABORAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (ESCOLA D'ADULTS) 7.700,0061 3321 13006 TRIENNIS LABORAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (BIBLIOTECA) 1.500,00

Pressupost de despeses exercici 2018 5 / 9

Orgànica Programa Econòmica DescripcióPressupost

201861 3341 13006 TRIENNIS LABORAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (CULTURA) 6.200,0062 4321 13006 TRIENNIS LABORAL - UNITAT DE PROMOCIÓ LOCAL (TURISME) 2.600,0070 1300 13006 TRIENNIS LABORAL - ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC 3.300,0071 1331 13006 TRIENNIS LABORAL - POLICIA LOCAL (TRÀNSIT) 500,0072 1331 13006 TRIENNIS LABORAL - UNITAT D'ESPAI PÚBLIC (TRÀNSIT) 400,0063 3411 13006 TRIENNIS LABORAL - UNITAT D'ESPORTS 3.300,0063 3421 13006 TRIENNIS LABORAL - UNITAT D'ESPORTS (INSTAL·LACIONS ESPORTIVES) 4.900,0052 1651 13006 TRIENNIS LABORAL - UNITAT D'ACTIVITATS I SOSTENIBILITAT (ENLLUMENAT) 8.600,0010 9201 13006 TRIENNIS LABORAL - GABINET D'ALCALDIA I PROJECTES ESTRATÈGICS 1.600,0051 1511 13006 TRIENNIS LABORAL - UNITAT D'URBANISME I OBRES 5.900,0043 9250 13006 TRIENNIS LABORAL - OFICINA D'ATENCIÓ CIUTADANA 10.300,0072 1500 13100 PERSONAL TEMPORAL - UNITAT D'ESPAI PÚBLIC 32.400,0072 1532 13100 PERSONAL TEMPORAL - UNITAT D'ESPAI PÚBLIC (BRIGADA) 23.800,0062 4321 13100 PERSONAL TEMPORAL - UNITAT DE PROMOCIÓ LOCAL (TURISME) 10.300,0070 1300 13100 PERSONAL TEMPORAL - ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC 6.900,0051 1511 13100 PERSONAL TEMPORAL - UNITAT D'URBANISME I OBRES 48.500,0043 9250 13100 PERSONAL TEMPORAL - OFICINA D'ATENCIÓ CIUTADANA 5.200,00

13 Personal laboral 2.342.600,001 9201 15000 PRODUCTIVITAT - RESTA DE PERSONAL 20.000,00

71 1321 15000 PRODUCTIVITAT - POLICIA LOCAL 80.000,001 9201 15001 PRODUCTIVITAT PER MAJOR DEDICACIÓ 81.400,001 9201 15100 GRATIFICACIONS 40.000,00

15 Incentius al rendiment 221.400,0090 9121 16000 SEGURETAT SOCIAL - ÒRGANS DE GOVERN 61.800,0030 9201 16000 SEGURETAT SOCIAL - ÀREA DE SECRETARIA GENERAL 72.500,0041 9203 16000 SEGURETAT SOCIAL - UNITAT DE GESTIÓ DE PERSONES 26.900,0042 9261 16000 SEGURETAT SOCIAL - UNITAT DE TIC I GESTIÓ TERRITORIAL 58.600,0044 9201 16000 SEGURETAT SOCIAL - UNITAT DE CONTRACTACIÓ, PATRIMONI I AS. JURÍDICA 9.500,0020 9311 16000 SEGURETAT SOCIAL - ÀREA D'INTERVENCIÓ I SERVEIS ECONÒMICS 31.300,0021 9311 16000 SEGURETAT SOCIAL - UNITAT DE GESTIÓ PRESSUPOSTÀRIA 44.600,0022 9321 16000 SEGURETAT SOCIAL - UNITAT DE GESTIÓ TRIBUTÀRIA 32.200,0023 9341 16000 SEGURETAT SOCIAL - TRESORERIA 32.900,0072 1532 16000 SEGURETAT SOCIAL - UNITAT D'ESPAI PÚBLIC (BRIGADA) 143.800,0072 1500 16000 SEGURETAT SOCIAL - UNITAT D'ESPAI PÚBLIC 10.400,0072 1711 16000 SEGURETAT SOCIAL - UNITAT D'ESPAI PÚBLIC (JARDINERIA) 40.400,0064 4331 16000 SEGURETAT SOCIAL - UNITAT DE PROMOCIÓ ECONÒMICA 15.100,0052 9202 16000 SEGURETAT SOCIAL - UNITAT D'ACTIVITATS I SOSTENIBILITAT (NETEJA) 61.100,0061 3231 16000 SEGURETAT SOCIAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (LLARS D'INFANTS) 85.600,0061 3232 16000 SEGURETAT SOCIAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (ESCOLA D'ADULTS) 31.500,0061 3321 16000 SEGURETAT SOCIAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (BIBLIOTECA) 35.900,0061 3341 16000 SEGURETAT SOCIAL - UNITAT DE DINAMITZACIÓ COMUNITÀRIA (CULTURA) 50.500,0062 4321 16000 SEGURETAT SOCIAL - UNITAT DE PROMOCIÓ LOCAL (TURISME) 35.300,0070 1300 16000 SEGURETAT SOCIAL - ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC 54.200,0071 1321 16000 SEGURETAT SOCIAL - POLICIA LOCAL 266.900,0071 1331 16000 SEGURETAT SOCIAL - POLICIA LOCAL (TRÀNSIT) 15.900,0072 1331 16000 SEGURETAT SOCIAL - UNITAT D'ESPAI PÚBLIC (TRÀNSIT) 14.900,0072 4313 16000 SEGURETAT SOCIAL - UNITAT D'ESPAI PÚBLIC (MERCATS) 6.900,0070 9321 16000 SEGURETAT SOCIAL - ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC (MULTES) 19.900,0065 2311 16000 SEGURETAT SOCIAL - UNITAT DE SERVEIS SOCIALS 9.000,0063 3411 16000 SEGURETAT SOCIAL - UNITAT D'ESPORTS 37.200,0063 3421 16000 SEGURETAT SOCIAL - UNITAT D'ESPORTS (INSTAL·LACIONS ESPORTIVES) 53.400,0052 1720 16000 SEGURETAT SOCIAL - UNITAT D'ACTIVITATS I SOSTENIBILITAT 45.800,0052 1651 16000 SEGURETAT SOCIAL - UNITAT D'ACTIVITATS I SOSTENIBILITAT (ENLLUMENAT) 39.900,0010 9201 16000 SEGURETAT SOCIAL - GABINET D'ALCALDIA I PROJECTES ESTRATÈGICS 37.100,0051 1511 16000 SEGURETAT SOCIAL - UNITAT D'URBANISME I OBRES 140.600,0043 9250 16000 SEGURETAT SOCIAL - OFICINA D'ATENCIÓ CIUTADANA 85.000,001 2211 16200 FORMACIÓ 12.000,001 2211 16204 ACCIÓ SOCIAL 70.000,00

16 Quotes, prestacions i despeses socials 1.788.600,00

TOTAL CAPÍTOL I 8.117.000,00

Pressupost de despeses exercici 2018 6 / 9

Orgànica Programa Econòmica DescripcióPressupost

2018

CAPÍTOL II - DESPESES EN BÉNS CORRENTS I SERVEIS

30 1341 20000 ARRENDAMENT DE TERRENYS 82.000,0030 9201 20200 ARRENDAMENT D'EDIFICIS 27.000,0071 1321 20400 ARRENDAMENT DE VEHICLES: POLICIA LOCAL 23.000,00

20 Arrendaments i cànons 132.000,0072 1341 21000 VIES PÚBLIQUES: TRÀNSIT I MOBILITAT 42.500,0072 1532 21000 VIES PÚBLIQUES: ESPAI PÚBLIC 149.600,0070 1532 21000 VIES PUBLIQUES: PUOSC 66.000,0072 1711 21000 MANTENIMENT DE PARCS I JARDINS 62.700,0052 1720 21000 ACTUACIONS A LES PLATGES 51.850,0070 1331 21000 SENYALITZACIÓ INFORMATIVA 20.000,0052 1651 21000 XARXA D'ENLLUMENAT PÚBLIC 42.500,0052 9201 21200 MANTENIMENT D'EDIFICIS MUNICIPALS 39.950,0061 3230 21200 INSTAL.LACIONS ESCOLARS 10.625,0061 3231 21200 INSTAL.LACIONS LLARS D'INFANTS 5.100,0063 3421 21200 INSTAL.LACIONS ESPORTIVES 17.000,0072 1532 21300 MANTENIMENT DE MAQUINARIA: UNITAT D''ESPAI PÚBLIC 21.250,0071 1321 21400 MANTENIMENT DE VEHICLES: POLICIA LOCAL 14.450,0072 1532 21400 MANTENIMENT DE VEHICLES: UNITAT D'ESPAI PÚBLIC 21.250,001 9201 21400 MANTENIMENT D'ALTRES VEHICLES MUNICIPALS 8.500,001 9201 21500 MOBILIARI D'EDIFICIS MUNICIPALS 7.650,00

21 Reparacions, manteniment i conservació 580.925,001 9201 22000 MATERIAL D'OFICINA 53.000,001 9201 22001 PREMSA, REVISTES, LLIBRES I ALTRES PUBLICACIONS 32.000,00

42 9261 22002 MATERIAL INFORMÀTIC NO INVENTARIABLE 25.500,0052 1651 22100 CONSUM D'ENERGIA ELÈCTRICA: ENLLUMENAT PÚBLIC 360.000,0052 9201 22100 CONSUM D'ENERGIA ELÈCTRICA: EDIFICIS MUNICIPALS 340.000,0051 9201 22101 CONSUM D'AIGUA: EDIFICIS MUNICIPALS 30.000,0052 9201 22102 CONSUM DE GAS: EDIFICIS MUNICIPALS 60.000,0070 9201 22103 COMBUSTIBLE DE VEHICLES MUNICIPALS 52.000,0071 1321 22104 VESTUARI: POLICIA LOCAL 35.000,0072 1532 22104 VESTUARI: UNITAT D'ESPAI PÚBLIC 7.225,0052 9201 22110 MATERIAL DE NETEJA 31.000,0072 1532 22111 MATERIAL DE REPARACIÓ: UNITAT D'ESPAI PÚBLIC 10.200,0063 3401 22199 MATERIAL UNITAT D'ESPORTS 5.100,0042 9201 22200 SERVEIS DE TELECOMUNICACIONS 60.000,0030 9201 22201 SERVEIS POSTALS 130.000,0030 9201 22400 PRIMES D'ASSEGURANCES 180.000,0010 9121 22601 ATENCIONS PROTOCOL.LÀRIES 18.700,0010 9201 22602 PUBLICITAT I COMUNICACIÓ 75.650,001 9201 22603 PUBLICACIONS EN DIARIS OFICIALS 15.000,00

30 9201 22604 SERVEIS JURÍDICS I CONTENCIOSOS 105.600,0061 3341 22609 ACTIVITATS CULTURALS 206.720,0063 3411 22609 ACTIVITATS ESPORTIVES 133.000,0062 4321 22609 ESTIU ACTIU 47.875,0062 4321 22610 PROMOCIÓ TURÍSTICA 118.500,0010 3341 22699 AGERMANAMENTS 8.000,0052 1720 22699 ACTIVITATS DE MEDI AMBIENT 6.630,0061 3341 22699 ACTIVITATS DE JOVENTUT 30.600,0065 2311 22699 ACTIVITATS DE SERVEIS SOCIALS 22.950,0070 1351 22699 PROTECCIÓ CIVIL 8.500,0052 4321 22699 ACTIVITATS A LES PLATGES 3.690,0062 4321 22699 ACTIVITATS DE TURISME 84.360,0061 3231 22699 ACTIVITATS DE LES LLARS D'INFANTS 2.550,0061 3230 22699 ACTIVITATS D'ENSENYAMENT 35.615,0064 4331 22699 ACTIVITATS PER AL FOMENT DE LA PROMOCIÓ ECONÒMICA I OCUPACIONAL 62.050,0010 4331 22699 ACTIVITATS PER A LA PROMOCIÓ DEL MUNICIPI 50.000,0080 9240 22699 PARTICIPACIÓ CIUTADANA 10.200,0064 1521 22699 ACTIVITATS EN MATÈRIA D'HABITATGE 6.800,0071 1321 22699 DESPESES DE FUNCIONAMENT DE LA POLICIA LOCAL 16.150,001 9201 22699 DESPESES DIVERSES SERVEIS GENERALS 42.840,00

43 9250 22699 OFICINA D'ATENCIÓ CIUTADANA 5.100,0052 1631 22700 SERVEI DE NETEJA VIÀRIA 790.500,0052 1720 22700 SERVEI DE NETEJA DE LES PLATGES 219.900,0052 9201 22700 SERVEIS DE NETEJA D'EDIFICIS MUNICIPALS 130.000,0052 4321 22701 SERVEIS A LES PLATGES 202.000,00

Pressupost de despeses exercici 2018 7 / 9

Orgànica Programa Econòmica DescripcióPressupost

201852 1622 22704 SERVEI DE GESTIÓ DE RESIDUS 107.500,0070 1341 22799 CONTRACTE DE GESTIÓ DE LA ZONA BLAVA 105.000,0052 1621 22799 SERVEI DE RECOLLIDA DE RESIDUS 1.699.500,0052 1622 22799 SERVEI DE GESTIÓ DE LA DEIXALLERIA MUNICIPAL 224.200,0042 9261 22799 SERVEIS INFORMATICS I COMUNICACIONS 136.000,0052 1720 22799 CONTRACTES VINCULATS A MEDI AMBIENT (PLAGUES, INCENDIS) 63.750,0052 4321 22799 LLUMINÀRIA DE NADAL 30.000,0064 4331 22799 CONTRACTES DE LA UNITAT DE PROMOCIÓ ECONÒMICA 72.420,001 9201 22799 CONTRACTES PER PRESTACIÓ DE SERVEIS 207.500,00

52 9201 22799 CONTRACTES DE MANTENIMENT D'EDIFICIS MUNICIPALS 50.000,0065 2311 22799 CONTRACTES PER PRESTACIÓ DE SERVEIS - CASALS D'AVIS 14.000,00

22 Material, subministraments i altres 6.580.375,0090 9121 23000 DIETES DELS ÒRGANS DE GOVERN 4.250,001 2211 23020 DIETES DEL PERSONAL 11.900,00

90 9121 23100 LOCOMOCIÓ DELS ÒRGANS GOVERN 11.050,001 2211 23120 LOCOMOCIÓ DEL PERSONAL 15.300,00

23 Indemnitzacions per raó del servei 42.500,0061 3341 24000 PUBLICACIONS CULTURALS 3.500,0010 9201 24000 EDICIONS, PUBLICACIONS I IMPRESSIÓ 35.000,00

24 Despeses de publicacions 38.500,0052 1623 25000 CONVENI CCBE - DEIXALLERIA MÒBIL 18.000,0023 9321 25000 CONVENI CCBE - RECAPTACIÓ EXECUTIVA 150.000,0052 1720 25000 CONVENIS CCBE - ACTIVITATS I RECOLLIDA D'ANIMALS 43.000,0051 3361 25000 CONTRACTE UDG - EXCAVACIONS EL COLLET 15.000,0061 3261 25000 CONVENI CCBE - ENSENYAMENT (TRANSPORT I MENJADOR) 37.100,0062 4321 25000 CONVENI CCBE - TURISME 8.600,0052 1623 25001 CONSORCI DE RESIDUS DE SOLIUS 663.000,0052 1720 25001 ADF GAVARRES MARÍTIMA 14.000,00

25 Treballs realitzats per administracions públiques i altres entitats públiques 948.700,00

70 1351 26000 ASSOCIACIÓ DE VOLUNTARIS DE PROTECCIÓ CIVIL DE CALONGE 5.000,00

26 Treballs realitzats per institucions sense ànim d e lucre 5.000,00

TOTAL CAPÍTOL II 8.328.000,00

CAPÍTOL III - DESPESES FINANCERES

1 111 31000 INTERESSOS DE PRÉSTECS I ALTRES OPERACIONS FINANCERES 100.000,00

31 De préstecs i altres operacions financeres 100.000,00

TOTAL CAPÍTOL III 100.000,00

CAPÍTOL IV - TRANSFERÈNCIES CORRENTS

61 3233 45000 GENERALITAT DE CATALUNYA - CONVENI ESCOLA ELS ÀNGELS 10.500,0010 3261 45390 UDG - CÀTEDRA GASTRONOMIA, CULTURA I TURISME 71.000,00

45 A Comunitats Autònomes 81.500,001 9421 46300 MANCOMUNITAT DE PALAMÓS, CALONGE I VALL·LLOBREGA 15.000,00

65 2311 46500 CONVENI CCBE - SBAS 372.000,0061 3341 46500 CONVENI CCBE - PROGRAMA GARANTIA JUVENIL 2.000,0064 1521 46500 CONVENI CCBE - SERVEI D'HABITATGE 17.000,0064 4331 46500 CONVENIS CCBE - PROMOCIÓ ECONÒMICA I OCUPACIONAL 31.000,0065 2311 46501 CONVENI CCBE - DISMINUÏTS PSIQUICS 10.000,0061 3341 46700 CONSORCI DE NORMALITZACIÓ LINGÜISTICA 18.500,001 9431 46700 CONSORCI DE LA COSTA BRAVA 2.300,00

46 A Entitats Locals 467.800,00

30 4411 47900 TRANSPORT MUNICIPAL 46.000,00

47 A empreses privades 46.000,00

Pressupost de despeses exercici 2018 8 / 9

Orgànica Programa Econòmica DescripcióPressupost

201865 2311 48000 SUBVENCIONS NOMINATIVES - SERVEIS SOCIALS 2.100,0061 3230 48000 SUBVENCIONS NOMINATIVES - ENSENYAMENT 25.000,0061 3341 48000 SUBVENCIONS NOMINATIVES - CULTURA 47.900,0063 3411 48000 SUBVENCIONS NOMINATIVES - ESPORTS 81.500,0062 4321 48000 SUBVENCIONS NOMINATIVES - TURISME 2.900,0061 3342 48000 SUBVENCIONS NOMINATIVES - JOVENTUT 1.500,0064 4331 48000 SUBVENCIONS NOMINATIVES - PROMOCIÓ ECONÒMICA 10.000,0061 3233 48000 SUBVENCIONS NOMINATIVES - ESCOLA DE MUSICA 31.000,001 9201 48000 SUBVENCIONS A D'ALTRES ENTITATS 9.800,00

61 3261 48000 FUNDACIÓ JOSEP PALLACH 1.000,0065 2311 48001 AJUTS SOCIALS 22.500,0061 3230 48001 AJUTS PER A LLIBRES DE TEXT I MATERIAL ESCOLAR 8.500,0052 4331 48001 AJUTS AL SUPORT I LA PROMOCIÓ EMPRESARIAL 7.000,0070 4331 48001 AJUTS A L'ADAPTACIÓ DE TERRASSES 26.000,0051 1522 48001 AJUTS A LA REHABILITACIÓ 7.000,001 2311 48001 AJUTS A FAMÍLIES I PERSONES DESFAVORIDES 20.000,00

90 9121 48002 GRUPS MUNICIPALS 26.000,00

48 A famílies i institucions sense ànim de lucre 329.700,00

TOTAL CAPÍTOL IV 925.000,00

CAPÍTOL V - FONS DE CONTINGÈNCIA I ALTRES IMPREVIST OS

1 9291 50000 FONS DE CONTINGÈNCIA D'EXECUCIÓ PRESSUPOSTÀRIA 200.000,00

50 Dotació fons de contingència 200.000,00

TOTAL CAPÍTOL V 200.000,00

CAPÍTOL VI - INVERSIONS REALS51 1531 60900 OBRES DEL CARRER EMPÚRIES 45.000,0010 3370 60900 JOCS INFANTILS 35.000,0010 3361 60900 INVERSIONS EN EL PATRIMONI CULTURAL 75.000,00

60 Inversió nova en infraestructures i béns destinat s a l'ús general 155.000,0070 1341 61900 INVERSIONS DE LA VIA PÚBLICA I MOBILITAT: POLICIA LOCAL 95.000,0070 1532 61900 ACTUACIONS A LES VIES PUBLIQUES 60.000,0052 9201 61900 ACTUACIONS EN EDIFICIS MUNICIPALS 60.000,0064 4331 61900 PALAU FIRAL 49.000,00

61 De reposició en infraestructures i béns destinats a l'ús general 264.000,0051 9201 62200 AMPLIACIÓ I TECNIFICACIÓ D'OFICINES MUNICIPALS, PRIMERA FASE 300.000,0051 3421 62200 CAMP DE FUTBOL DE SANT ANTONI 350.000,0020 9321 62300 EQUIPAMENT TÈCNIC DE L'ÀREA DE SERVEIS ECONÒMICS 20.000,0072 1711 62300 EQUIPAMENT PER A LA UNITAT D'ESPAI PÚBLIC 35.000,0042 9261 62600 EQUIPAMENT INFORMÀTIC DE COMUNICACIONS I DE GESTIÓ 150.000,0042 4910 62900 ACTUACIONS PROJECTE SMART CITY 2018 196.000,00

62 Inversió nova associada al funcionament operatiu dels serveis 1.051.000,0042 9261 63600 EQUIPAMENT INFORMÀTIC I DE COMUNICACIONS 30.000,0052 1720 63900 ACTUACIONS A LES PLATGES 20.000,0063 3421 63900 ACTUACIONS DE LA UNITAT D'ESPORTS 20.000,0070 1321 63900 ACTUACIONS DE LA POLICIA LOCAL 20.000,001 9201 63900 EQUIPAMENTS PER ALS SERVEIS MUNICIPALS 20.000,00

51 1601 63900 INVERSIÓ DE REPOSICIÓ A LA XARXA DE CLAVEGUERAM 100.000,0051 1611 63900 INVERSIÓ DE REPOSICIÓ A LA XARXA D'AIGUA 100.000,00

63 De reposició associada al funcionament operatiu d els serveis 310.000,00

51 1511 64000 PROJECTES TÈCNICS I DE DIRECCIÓ D'OBRA 120.000,00

64 Despeses en inversions de caràcter immaterial 120.000,00

1 9201 68200 ADQUISICIÓ DE PATRIMONI (HABITATGES I ALTRES) 150.000,00

68 Despeses en inversions de béns patrimonials 150.000,00

TOTAL CAPÍTOL VI 2.050.000,00

Pressupost de despeses exercici 2018 9 / 9

Orgànica Programa Econòmica DescripcióPressupost

2018

CAPÍTOL VIII - ACTIUS FINANCERS

1 9201 83000 CONCESSIÓ DE BESTRETES I PRÉSTECS AL PERSONAL 80.000,00

83 Concessió de préstecs fora del sector públic 80.000,00

TOTAL CAPÍTOL VIII 80.000,00

CAPÍTOL IX - PASSIUS FINANCERS

1 111 91300 AMORTITZACIÓ DE PRÉSTECS A LLARG TERMINI 1.050.000,00

91 Amortització de préstecs i d'operacions en euros 1.050.000,00

TOTAL CAPÍTOL IX 1.050.000,00

TOTAL PRESSUPOST DE DESPESES, EXERCICI 2018 20.850.000,00

ANNEX DE PERSONAL

PLANTILLA – Proposta al Ple

PLANTILLA DE PERSONAL ANY 2018

PERSONAL LABORAL

NOMBRE VACANTS AMORTIT.

GRUP A1

A.1.1. Tècnic/a d’organització 1

A.1.2. Cap de gabinet de l’alcaldia i projectes estratègics

1 1

GRUP A2

A2.1. Mestre/a d'adults 3 1

A2.2. Tècnic/a d’informàtica i comunicació 1

A2.3. Tècnic/a gestió territorial 1 1

A2.4. Tècnic/a de cartografia 1

A2.5. Tècnic/a d'esports 1

A2.6. Director/a llar Infants 1

GRUP C1

C1.1. Coordinador/a d'obres i serveis 1

C1.2. Administratiu/va 7

C1.3. Tècnic/a auxiliar biblioteca 1

C1.4. Educador/a llar d’Infants 9

C1.5. Tècnic/a auxiliar d’esports 1

GRUP C2

C2.1. Auxiliar administratiu/iva 6

C2.2. Auxiliar delineant 1

C2.3. Encarregat/ada paletes 1

C2.4. Encarregat/ada jardiners/eres 1

C2.5. Oficial/a 1a. paleta 1

C2.6. Oficial/a 1a. jardiner/a 1

C2.7. Oficial/a 1a. xofer/a 1

C2.8. Oficial/a 1a. lampista 2

C2.9. Oficial/a 1a. pintor/a 1

C2.10. Monitor/a d’esports 1

C2.11. Oficial/a 1a. 2 1

PLANTILLA – Proposta al Ple

NOMBRE VACANTS AMORTIT.

GRUP E

E.1. Oficial/a 2a. paleta 2

E.2. Oficial/a 2a. jardiner/a 1

E.3. Oficial/a 2a. lampista 3

E.4. Peó especialitzat/ada 7 3

E.5. Operari/ària de neteja 11 3

E.6. Guarda escoles 1

E.7. Vigilant Collet 1 1

E.8 Conserge d’instal·lacions esportives 4 1

E.9 Conserge Fontova 1

E.11. Oficial/a 2a. magatzemista 1

E.12. Conserge d’edificis públics 1 1

E.13. Gruïsta 2 1

E.14. Agutzil notificador/a 1

E.15. Oficial/a 2a. 2

E.16. Subaltern/a 1

PERSONAL FUNCIONARI

1.- FUNCIONARIS D'HABILITACIÓ NACIONAL

GRUP NOMBRE VACANT AMORTIT.

1.1 Subescala de Secretaria

A) Categoria superior

A.1. Secretari/ària general A1 1

A.2. Vice-secretari A1 1 1

1.2 Subescala Intervenció-Tresoreria

B) Categoria superior

B.1. Interventor/a de fons A1 1

B.2. Tresorer/a de fons A1 1 1

2.- ESCALA D'ADMINISTRACIÓ GENERAL

2.1 Subescala tècnica

2.1.1. Tècnic/a d'administració general A1 5 1

2.2 Subescala administrativa

2.2.1. Administratiu/iva d'administració general C1 18

2.3 Subescala Auxiliar

2.3.1. Auxiliar d'administració general C2 18 8

2.4 Subescala subalterna

2.4.1. Agutzil notificador/a E 1

PLANTILLA – Proposta al Ple

GRUP NOMBRE VACANT AMORTIT.

3.- ESCALA D'ADMINISTRACIÓ ESPECIAL

3.1 Subescala tècnica

A) Titulats/ades superiors

A.1. Arquitecte/a A1 2

A.2. Enginyer/a superior informàtic/a A1 1

A.3. Tècnic/a de recursos humans A1 1

A.4. Tècnic/a per a la gestió i control de l’assignació eficient de recursos públics

A1 1

A.5. Enginyer/a A1 1

A.6. Tècnic/a de gestió tributària i recursos públics

A1 1

A.7. Tècnic/a superior A1 1 1

B) Tècnics/ques de grau mitjà

B.1. Arquitecte/a tècnic/a A2 3 1

B.2. Enginyer/a tècnic/a A2 1 1

B.3 Enginyer/a tècnic/a Obres Públiques A2 1

B.4. Assistent/a Social A2 1

B.5. Arxiver/a A2 1

B.6 Tècnic/a de medi ambient A2 2

B.7. Bibliotecari/ària A2 1

B.9. Tècnic/ade premsa A2 1

B.10. Tècnic/a de joventut A2 1 1

B.11. Tècnic/a de tresoreria A2 1

B.12. Tècnic/a mig de recursos humans A2 1

B.13. Tècnic/a d’organització i millora de processos

A2 1 1

B.14. Tècnic/a d’informàtica i comunicació A2 1 1

C) Auxiliars tècnics/ques

C.1. Delineant C1 1

C.2. Tècnic/a auxiliar biblioteca C1 3 1

C.3. Tècnic/a auxiliar Informàtica C1 1

C.4 Tècnic/a auxiliar gestió cadastral C1 1

C.5. Monitor/a de medi ambient C1 1 1

3.2 Subescala serveis especials

A) POLICIA LOCAL

A.1 Escala executiva

A.1.1. Inspector/a A2 1

A.2 Escala intermitja

A.2.1. Sots-Inspector/a C1 1

A.2.2. Sergent/a C1 2 2

A.3. Escala bàsica

A.3.1. Caporal/a C2 5

A.3.2. Agent C2 20 5

PLANTILLA – Proposta al Ple

GRUP NOMBRE VACANT AMORTIT.

B) COMESES ESPECIALS

B.1. Auxiliars tècnics/ques

B.1.2. Assentador/a de Mercats C2 1

PLE gener 2018

1.- GABINET D'ALCALDIA I PROJECTES ESTRATÈGICS

CodiDenominació del lloc de

treballVinculació

/tipus/situacióGrup /escala

Compl. destinació

Punts Compl. específic

Administració procedència

DedicacióTitulació

específicaFormació específica

Forma Provisió

Jornada /horari

1 Tècnic/a de gabinet F/NS/P A2/E 20 154 AL N 40h /set

211Cap de gabinet d'alcaldia i

projectes estratègicsL/NS/-- A1/- 28 464 AL Lliure Des

Disponibilitat completa

vacant

57 Coordinador/a L/S/P C1/- 20 240 major dedi 111

major resp 103AL PD

gest. Mant urbà comp i subm.

Lliure Des

12 Secretari/a d'alcaldia F/NS/P C1/G 18 71 AL N concurs JN

184 Suport a alcadia F/NS/I C2/G 16 59 AL N Concurs JN Vacant

2.- ÀREA DE SECRETARIA GENERAL

Codi Denominació del lloc de treball

Vinculació tipus/situació

Grup /escala Compl. destinació

Compl. específic Administració procedència

Dedicació Titulació específica

Formació específica

Forma Provisió

Jornada /horari

2Cap de l'àrea de secretaria

general - secretariF/NS/P HN/- 30

236 cap àrea 218

ALDedicació

especial tipus II

Concurs

204 Vice-secretari/ària F/NS/- HN/- 28 235 AL Concurs JNvacant

AMORTITZAR3 Tècnic/a d'administració F/NS/P A1/G 27 235 AL N Llic.Dret Concurs JN

4 Arxiver/a F/NS/P A2/G 20 82 major dedic 26

AL NLlic. Hist. Diplo.

Biblio.Concurs 40h /set

5 coordinador/a de secretaria F/NS/P C1/G 18 71 major resp. 37 major dedic 26

AL N Lliure Des. 40h /set

13Auxiliar de gestió

administrativaF/NS/P C2/G 16 59 AL N Concurs JN Discapacitat

14 Agutzil Notificador/a F/NS/P AP/G 14 58 AL N concurs JN

191Auxiliar de gestió

administrativaF/NS/I C2/G 16 59 AL N Concurs JN Vacant

201 Agutzil Notificador/a L/NS/P AP/- 14 58 AL N Concurs JN

11 Administratiu/iva de gestió F/NS/P C1/G 18 71 AL N concurs JN

RELACIÓ DE LLOCS DE TREBALL 2018

Dades d'identificació del lloc Retribucions Compleme ntàries Requisits pel desenvolupament

Dades d'identificació del lloc Requisits pel desenvolupamentRetribucions Compl.Altres

observacions

Altres observacions

PLE gener 2018

3.- ÀREA D'INTERVENCIÓ I SERVEIS ECONÒMICS

CodiDenominació del lloc de

treballVinculació

/tipus/situacióGrup /escala

Compl. destinació

Compl. específicAdministració procedència

DedicacióTitulació

específicaFormació específica

Forma Provisió

Jornada /horari

15Cap de l'àrea de serveis econòmics - Interventor/a

F/NS/P HN/- 30 236 cap àrea 218

ALDedicació

especial tipus II

Concurs

3.1.- UNITAT DE GESTIÓ PRESSUPOSTÀRIA

205

Tècnic/a gestió i control assignació eficient recursos

públics (control pressupostari)

F/NS/P A1/E 20225

major dedi 26AL

Dedicació especial tipus

I

Llicenc. Econòmiques

Arquitecte Enginyer Llic.

Informàtica

Concurs 40h/set

20 Administratiu/iva de gestió F/NS/P C1/G 18 71 AL N concurs JN

170 Administratiu/iva de gestió L/NS/P C1/- 18 71

major dedi 26AL N concurs 40h/set

18Auxiliar de gestió

administrativaF/S/P C2/G 18

136 major dedi 26

AL N Lliure Des 40h/set

60Auxiliar de gestió

administrativaL/NS/ P C2/- 16 59 AL N Concurs JN

16 Tresorer/a F/NS/- HN/- 30 155 ALDedicació

especial tipus I

Concurs JN vacant

171 Tècnic/a de tresoreria F/NS/P A1-A2/E 20225

major dedi 26AL N

Grau en Economia, Dipl Emp, Dipl GAP

Concurs 40h/set

26 Administratiu/iva de gestió L/NS/P C1/- 18 71 AL N concurs JN

31 Administratiu/iva de gestió F/NS/P C1/G 18 71 AL N concurs JN

24Auxiliar de gestió

administrativaF/NS/P C2/G 16

59

major dedi 26

AL N concurs 40h/set

188Tècnic/a de gestió tributària

i recursos públicsF/NS/P A1/E 20

225 major dedi 26

ALDedicació

especial tipus I

Llicenc. Econòmiques

Arquitecte Enginyer Llic.

Informàtica

concurs 40h/set

29Auxiliar de gestió

administrativaL/NS/P C2/- 16 59 AL N concurs JN

21 Administratiu/iva de gestió F/NS/P C1/G 18 71 AL N concurs JN

23 Administratiu/iva de gestió F/NS/P C1/G 18 71 AL N concurs JN

17 Tècnic/a d'administració F/NS/P A1/G 27 235

tas. treso 68 major dedi 26

AL N LLD Concurs 40h/set

27 Administratiu/iva de gestió L/NS/P C1/- 18 71 AL N concurs JN

3.2.- TRESORERIA

3.3.- UNITAT DE GESTIÓ TRIBUTÀRIA

ASSESSORIA JURÍDICA

Dades d'identificació del llocAltres

observacions

Retribucions Compl. Requisits pel desenvolupament

PLE gener 2018

CodiDenominació del lloc de

treballVinculació

/tipus/situacióGrup /escala

Compl. destinació

Compl. específicAdministració procedència

DedicacióTitulació

específicaFormació específica

Forma Provisió

Jornada /horari

34 Tècnic/a superior F/NS/-- A1/G 27 235 AL N Grau Concurs JN Vacant

35Arquitecte/a cap d'unitat

F/NS/P A1/E 27235

cap d'àrea 218AL

Dedicació especial tipus

IArquitecte Lliure Des

36 Arquitecte/a F/NS/P A1/E 27 235 AL N Arquitecte Lliure Des Comissió de serveis

37 Tècnic/a d'administració F/NS/P A1/G 20155

major dedic.26AL N LLD Concurs 40h/set

38 Arquitecte/a Tècnic/a F/NS/P A2/E 2093

major resp. 37AL N Arq. Tècnic/a Concurs JN

39 Arquitecte/a Tècnic/a F/NS/P A2/E 2082

major resp. 37 major dedic. 26

AL N Arq. Tècnic/a Concurs 40h/set

199 Arquitecte/a Tècnic/a F/NS/I A2/E 20 82 AL N Arq. Tècnic/a Concurs JN Vacant

41Enginyer/a Tècnic/a Obres

PúbliquesF/NS/P A2/E 20

82 major resp. 37

major dedic. 26AL N

Eng. Tèc. Obres Púb.

Concurs 40h/set

43coordinador/a

administratiu/va F/S/P C1/G 18

83 major difici 68

major dedic. 26AL N Lliure Des 40h/set

44 Administratiu/iva de gestió F/NS/P C1/G 18 71 AL N Concurs JN

45 Administratiu/iva de gestió L/NS/P C1/- 18 71 AL N Concurs JN

46 Administratiu/iva de gestió F/NS/P C1/G 18 71 AL N Concurs JN

49 Delineant F/NS/P C1/E 18 85

Major resp 37AL N

Tècnic/a auxi. Deli. Indus

Concurs JN

50 Auxiliar Delineant L/NS/P C2/- 16 59 AL N Concurs JN

48Auxiliar de gestió

administrativaF/NS/P C2/G 16 59 AL N Concurs JN

4.- UNITAT D'URBANISME I OBRES

Dades d'identificació del lloc Retribucions Compl. Requisits pel desenvolupamentAltres

observacions

PLE gener 2018

CodiDenominació del lloc de

treballVinculació

/tipus/situacióGrup

/escala/Cat.Compl.

destinacióCompl. específic

Administració procedència

DedicacióTitulació

específicaFormació específica

Forma Provisió

Jornada /horari

51 Cap de Grup GT / Infor. F/S/P A1/E 27 390 ALDedicació

especial tipus I

Engin sup infr. Llicen geogr.

Lliure Des

52Tècnic/a en Informàtica i

ComunicacionsL/NS/P A2/- 20

82 major dedi 26

major resp 37AL N

dipl. engin. Tècnic/aa

Lliure Des 40h/set

53Tècnic/a en cartorgrafia i

gestió territorialL/NS/-- A2/-/TGC 20

82 major dedi 26

major resp 37AL N

dipl. engin. Tècnic/aa

Lliure Des 40h/set Vacant

AMORTITZAR

54Tècnic/a en cartorgrafia i

gestió territorialL/NS/P A2/-/TGC 20

82 major dedic 26

AL Ndipl. engin. Tècnic/aa

Concurs 40h/set

55Tècnic/a Auxiliar

d'InformàticaF/NS/P C1/E 18

85 major respon 37 major dedi 26

AL N FP2 inform. Concurs 40h/set

56Tècnic/a Auxiliar de gestió

CadastralF/NS/P C1/E 18

71 major dedic 26

AL N Concurs 40h/set

215Tècnic/a en Informàtica i

ComunicacionsF/NS/-- A2/- 20

82 major dedi 26

AL Ndipl. engin. Tècnic/aa

Lliure Des 40h/set

6.- PROMOCIÓ ECONÒMICA (adscripcions funcionals)

CodiDenominació del lloc de

treballVinculació

/tipus/situacióGrup /escala

Compl. destinació

Compl. específicAdministració procedència

DedicacióTitulació

específicaFormació específica

Forma Provisió

Jornada /horari

71

major dedic. 26

128 Administratiu/iva de gestió F/NS/P C1/G 18 71 AL N Concurs JN

F/NS/P136 Administratiu/iva de gestió Concurs18 AL NC1/G

Dades d'identificació del lloc

Requisits pel desenvolupamentAltres

observacions

5.- UNITAT DE TIC I GESTIÓ TERRITORIAL

40h/set

Dades d'identificació del lloc Retribucions Compl.

Altres observacions

Retribucions Compl. Requisits pel desenvolupament

PLE gener 2018

CodiDenominació del lloc de

treballVinculació

/tipus/situacióGrup /escala

Compl. destinació

Compl. específicAdministració procedència

DedicacióTitulació

específicaFormació específica

Forma Provisió

Jornada /horari

105 Mestre/a Esc. Adults L/NS/P A2/- 20 82

major resp 37AL N Lliure Des JE

106 Mestre/a Esc. Adults L/NS/P A2/- 20 82 AL N Concurs JE

180 Mestre/a Esc. Adults L/NS/I A2/- 20 82 AL N Concurs JEFix-discontinu

(10 m/any setembre-juny) VACANT

195Tècnic de joventut i

participació ciutadanaF/NS/I A2/E 20 82 AL N Concurs JE Vacant

107 Coodinador/a F/S/P C1/G 18 215 ALDedicació

especial tipus I

Lliure Des 40 h/set

108 Administratiu/iva de gestió L/NS/P C1/- 18 71 AL N Concurs JN

109 Auxiliar de serveis L/NS/P AP/- 14 77 AL N Concurs JE

142Auxiliar de gestió

administrativaF/NS/P C2/G 16 59 AL N Concurs JN

103 Auxiliar de serveis - escoles L/NS/P AP/- 14 77 AL N Concurs JE

7,1.- BIBLIOTECA

CodiDenominació del lloc de

treballVinculació

/tipus/situacióGrup /escala

Compl. destinació

Compl. específicAdministració procedència

DedicacióTitulació

específicaFormació específica

Forma Provisió

Jornada /horari

110 Bibliotecari/ària F/NS/P A2/E 2082

major dedic. 26AL N dipl biliot. Concurs 40 h/set

111 Tècnic/a Aux. Biblioteca L/NS/P C1/- 18 71 AL N post selec CCB Concurs JE a funcionaritzar

112 Tècnic/a Aux. Biblioteca F/NS/P C1/E 18 71 AL N post selec CCB Concurs JE

113 Tècnic/a Aux. Biblioteca F/NS/P C1/E 18 71 AL N post selec CCB Concurs JE

196 Tècnic/a Aux. Biblioteca F/NS/I C1/E 18 71 AL N post selec CCB Concurs JEVacant

57,14% jornada

7.- UNITAT DE DINAMITZACIÓ COMUNITÀRIA

Requisits pel desenvolupamentDades d'identificació del lloc Retribucions Compl.Altres

observacions

Dades d'identificació del lloc Retribucions Compl. Requisits pel desenvolupamentAltres

observacions

PLE gener 2018

7,2,- LLAR D'INFANTS

CodiDenominació del lloc de

treballVinculació

/tipus/situacióGrup /escala

Compl. destinació

Compl. específicAdministració procedència

DedicacióTitulació

específicaFormació específica

Forma Provisió

Jornada /horari

114 Director/a llar infants L/NS/P A2/- 20 82 major resp 37

major dedi 26 AL N Diplo mestre EI Lliure Des 40 h/set

116 Educador/a L/NS/P C1/- 18 71 AL N Tèc espec LL I Concurs JE R anuals

117 Educador/a L/NS/P C1/- 18 71 AL N Tèc espec LL I Concurs JE R anuals

118 Educador/a L/NS/P C1/- 18 71 AL N Tèc espec LL I Concurs JE R anuals

119 Educador/a L/NS/P C1/- 18 71 AL N Tèc espec LL I Concurs JE R anuals

120 Educador/a L/NS/P C1/- 18 71 AL N Tèc espec LL I Concurs JE R anuals

123 Educador/a L/NS/P C1/- 18 71 AL N Tèc espec LL I Concurs JE R anuals

124 Educador/a L/NS/P C1/- 18 71 AL N Tèc espec LL I Concurs JE R anuals

125 Educador/a L/NS/P C1/- 18 71 AL N Tèc espec LL I Concurs JE R anuals

126 Educador/a L/NS/P C1/- 18 71 AL N Tèc espec LL I Concurs JE R anuals

8.- SERVEIS SOCIALS I SANITAT (Adscripcions funcion als)

CodiDenominació del lloc de

treballVinculació

/tipus/situacióGrup /escala

Compl. destinació

Compl. específicAdministració procedència

DedicacióTitulació

específicaFormació específica

Forma Provisió

Jornada /horari

127 Treballador/a Social F/NS/P A2/E 20 93 AL N Dipl. Treball Social Lliure Des JN

Requisits pel desenvolupamentAltres

observacions

Dades d'identificació del lloc Retribucions Compl.

Dades d'identificació del lloc Retribucions Compl. Requisits pel desenvolupamentAltres

observacions

PLE gener 2018

CodiDenominació del lloc de

treballVinculació

/tipus/situacióGrup /escala

Compl. destinació

Compl. específicAdministració procedència

DedicacióTitulació

específicaFormació específica

Forma Provisió

Jornada /horari

129 Coordinador/a L/S/P A2/- 20 215 ALDedicació

especial tipus I

Ll. En INEF Diplo en EF

Lliure Des40h/set

SNS

130 Tècnic/a Aux. Esports L/NS/P C1/- 18 71

major dedi 26AL N Concurs 40 h/set

131Auxiliar de gestió administrativa (T)

F/NS/P C2/- 16 59 AL N Concurs JE

132Conserge d'instal·lacions

municipals (CS)L/NS/P AP/- 14

77 40 h/setm 15,5

AL N Concurs 40 h/set

133Conserge d'instal·lacions

municipals (CS)L/NS/P AP/- 14

77 40 h/setm 15,5

AL N Concurs 40 h/set

134Conserge d'instal·lacions

municipals (CS)L/NS/P AP/- 14

77 40 h/setm 15,5

AL N Concurs 40 h/set

135Conserge d'instal·lacions

municipals (CS)L/NS/I AP/- 14

77 40 h/setm 15,5

AL N Concurs 40 h/set Vacant

172 Monitor/a d'esports L/NS/P C2/- 17 82 AL N Concurs JE

183Conserge d'instal·lacions

municipalsL/NS/I AP/- 14 61 AL N Concurs JN Vacant

96 Operari/ària de Neteja L/NS/I AP/- 14 47 AL N Concurs JE Vacant

90 Operari/ària de Neteja L/NS/I AP/- 14 47 AL N Concurs JE Vacant

CodiDenominació del lloc de

treballVinculació

/tipus/situacióGrup /escala

Compl. destinació

Compl. específicAdministració procedència

DedicacióTitulació

específicaFormació específica

Forma Provisió

Jornada /horari

137 Coodinador/a de Turisme L/S/P C1/- 18 215 ALDedicació

especial tipus I

Lliure Des 40h/set a funcionaritzar

139 Auxiliar de turisme F/NS/P C2/G 16 59

major dedi 26AL N Concurs JE 40h/set R especial

140 Auxiliar de turisme F/NS/P C2/G 16 59 AL N Concurs JE R especial

190 Auxiliar de turisme F/NS/I C2/G 16 59 AL N Concurs JE Vacant

10.- UNITAT DE PROMOCIÓ LOCAL

9.- UNITAT D'ESPORTS

Requisits pel desenvolupamentDades d'identificació del llocAltres

observacions

Retribucions Compl.

Requisits pel desenvolupamentDades d'identificació del lloc Retribucions Compl.Altres

observacions

PLE gener 2018

11.- ÀREA DE SEGURETAT CIUTADANA I ESPAI PÚBLIC

CodiDenominació del lloc de

treballVinculació

/tipus/situacióGrup /escala

Compl. destinació

Compl. específicAdministració procedència

DedicacióTitulació

específicaFormació específica

Forma Provisió

Jornada /horari

181Cap àrea Seg. Ciutadana i

Espai PúblicF/NS/P A2/E 26 497 AL

Dedicació especial tipus

II

Diplomatura o tit. equivalent

Lliure DesDisponibilitat

completa

203 Tècnic/a d'administració F/NS/P A1/G 20 155 AL N LLD Concurs JN

166 Administratiu/iva de gestió L/NS/P C1/- 18 71

major dedi 26AL A Concurs 40 hores

167 Administratiu/iva de gestió F/NS/P C1/G 18 71

major dedi 26AL A Concurs 40 hores

138Auxiliar de gestió

administrativaF/NS/P C2/G 16 59 AL N Concurs JE R especial

187Auxiliar de gestió

administrativaF/NS/I C2/G 16 59 AL N Concurs JE Vacant

212Auxiliar de gestió

administrativaF/NS/I C2/G 16 59 AL N Concurs JE Vacant

213Auxiliar de gestió

administrativaF/NS/I C2/G 16 59 AL N Concurs JE Vacant

214Auxiliar de gestió

administrativaF/NS/I C2/G 16 59 AL N Concurs JE Vacant

11.1.- POLICIA LOCAL

CodiDenominació del lloc de

treballVinculació

/tipus/situacióGrup /escala

Compl. destinació

Compl. específicAdministració procedència

DedicacióTitulació

específicaFormació específica

Forma Provisió

Jornada /horari

143 Sots Inspector/a F/NS/P C1/E 20 225 AL A Concurs JE/T

144 Sergent/a F/NS/-- C1/E 20 175 AL A Concurs JE/T Vacant

145 Sergent/a F/NS/-- C1/E 20 175 AL A Concurs JE/T Vacant

146 Caporal/a F/NS/P C2/E 17 162 AL A Concurs JE/T

147 Caporal/a F/NS/P C2/E 17 162 AL A Concurs JE/T

148 Caporal/a F/NS/P C2/E 17 162 AL A Concurs JE/T

192 Caporal/a F/NS/P C2/E 17 162 AL A Concurs JE/T

193 Caporal/a F/NS/P C2/E 17 162 AL A Concurs JE/T

149 Agent F/NS/P C2/E 16 120 AL A Concurs JE/T Vacant

150 Agent F/NS/P C2/E 16 120 AL A Concurs JE/T

151 Agent F/NS/P C2/E 16 120 AL A Concurs JE/T

152 Agent F/NS/P C2/E 16 120 AL A Concurs JE/T Vacant

153 Agent F/NS/P C2/E 16 120 AL A Concurs JE/T

154 Agent F/NS/P C2/E 16 120 AL A Concurs JE/T

155 Agent F/NS/P C2/E 16 120 AL A Concurs JE/T

156 Agent F/NS/P C2/E 16 120 AL A Concurs JE/T

157 Agent F/NS/P C2/E 16 120 AL A Concurs JE/T

158 Agent F/NS/P C2/E 16 120 AL A Concurs JE/T

159 Agent F/NS/-- C2/E 16 120 AL A post selec CEPC Concurs JE/T Vacant

160 Agent F/NS/P C2/E 16 120 AL A Concurs JE/T

Altres observacions

Requisits pel desenvolupamentDades d'identificació del lloc Retribucions Compl.

Dades d'identificació del lloc Retribucions Compl. Requisits pel desenvolupamentAltres

observacions

PLE gener 2018

CodiDenominació del lloc de

treballVinculació

/tipus/situacióGrup /escala

Compl. destinació

Compl. específicAdministració procedència

DedicacióTitulació

específicaFormació específica

Forma Provisió

Jornada /horari

161 Agent F/NS/P C2/E 16 120 AL A Concurs JE/T

162 Agent F/NS/-- C2/E 16 120 AL A post selec CEPC Concurs JE/T Vacant

163 Agent F/NS/P C2/E 16 120 AL A Concurs JE/T

164 Agent F/NS/P C2/E 16 120 AL A Concurs JE/T

165 Agent F/NS/P C2/E 16 120 AL A Concurs JE/T

186 Agent F/NS/P C2/E 16 120 AL A Concurs JE/T

202 Agent F/NS/-- C2/E 16 120 AL A post selec CEPC Concurs JE/T Vacant

210 Agent F/NS/P C2/E 16 120 AL A Concurs JE/T

182 Gruïsta L/NS/P AP/- 14 77

major dedi 26AL A Concurs

JE 40h/set.

217 Gruïsta L/NS/P AP/- 14 77 AL A Concurs JE Vacant

11.2.- UNITAT D'ESPAI PÚBLIC

CodiDenominació del lloc de

treballVinculació

/tipus/situacióGrup /escala

Compl. destinació

Compl. específicAdministració procedència

DedicacióTitulació

específicaFormació específica

Forma Provisió

Jornada /horari

58 Tècnic/a M. Ambient F/NS/P A2/E 2082

major resp. 37AL N

Dipl CMA Engi. TA

Concurs JN

62 Encarregat/ada Paletes L/S/P C2/- 18 100

40 h/setm 21AL N Concurs 40 h/set

64 Oficial/a 1ª Paleta L/NS/P C2/- 17 81

40 h/setm 21AL N Concurs 40 h/set