Presentación renta 1

127

-

Upload

moises-morales -

Category

Documents

-

view

83 -

download

2

Transcript of Presentación renta 1

a) Ingresos gravados

Flujo de Riqueza Consumo

más incremento patrimonial

Renta Producto

Ganancias de capital realizadas Ingresos por actividades accidentales Ingresos de naturaleza eventual Ingresos a título gratuito

TEORIAS

Uso de bienes adquiridos en períodos anteriores Consumo de bienes y servicios de propia producción Variaciones patrimoniales

Actividades Comprendidas

1. Combinación Capital + trabajo:Artículo 28 inc a) LIR. Las derivadas del comercio, la industria o minería; de la explotación agropecuaria, entre otras, servicios comerciales, industriales o índole similar (salvo que sean prestados por el ejercicio individual), construcciones, bancos y seguros.

2. Ganancias de capital y actividades habituales- Enajenación de acciones por personas naturales sin negocio (art. 4 LIR), 10 adquisiciones y 10 enajenaciones.- Enajenación de inmuebles por personas naturales sin negocio (art. 4 LIR), a partir de la tercera.- Ganancias de capital reguladas en el artículo 2 de la LIR.

Actividades Comprendidas3. La de los agentes mediadores de comercio, rematadores y martilleros y similares4. Las obtenidas por Notarios (Capital + Trabajo) ?

5. Las obtenidas por ejercicio en asociación o sociedad civil de cualquier profesión, arte, ciencia u oficio ¿ solo en personas jurídicas?6. Las demás RENTAS que obtengan las personas jurídicas referidas en artículo 14 LIR (incluye asociaciones) y empresas domiciliadas en el país, comprendidas en artículo 28 inc a) y b) o en su último párrafo. 7.Cualquier otra renta no incluida en las demás categorías

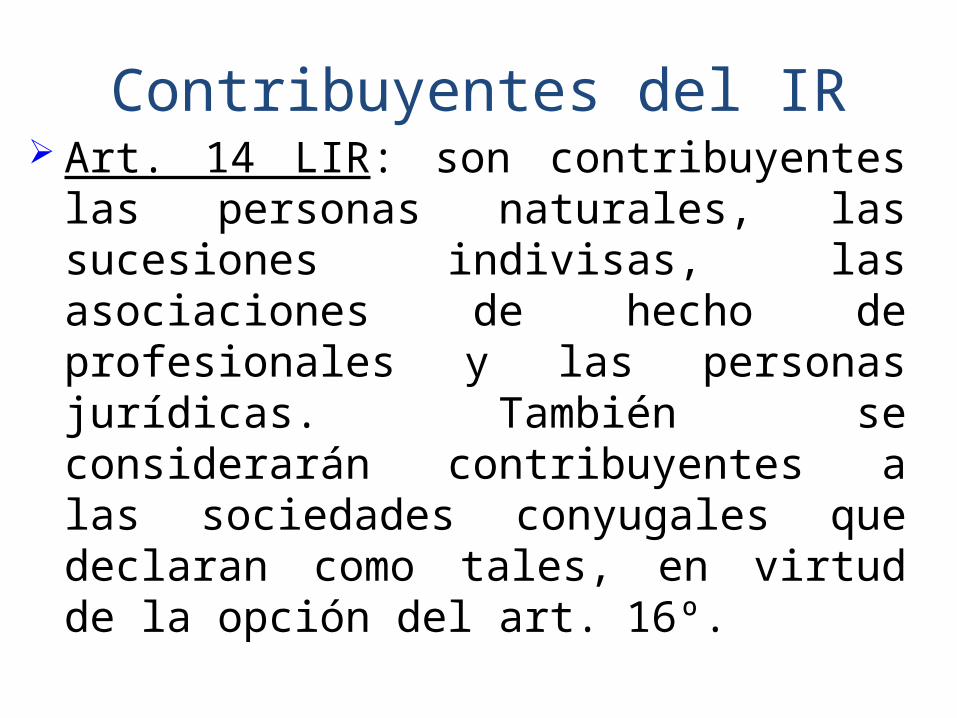

Contribuyentes del IR Art. 14 LIR: son contribuyentes las personas

naturales, las sucesiones indivisas, las asociaciones de hecho de profesionales y las personas jurídicas. También se considerarán contribuyentes a las sociedades conyugales que declaran como tales, en virtud de la opción del art. 16º.

B) Criterios de imputación al ejercicio gravable

• Criterio del Devengado• Criterio del Percibido

• Requiere que se hayan producido los hechos sustanciales generadores del ingreso o gasto

• Requiere el derecho de ingreso o compromiso no esté sujeto a condición que pueda hacerlo inexistente

• No se requiere realización efectiva.• Disponibilidad jurídica. • No disponibilidad económica

Devengado

Devengado LIR• Artículo 57 Ley.• A los efectos de esta Ley el ejercicio gravable 1 de enero al 31 de diciembre,

debiendo coincidir en todos los casos el ejercicio comercial con el ejercicio gravable, sin excepción.

• a) Las rentas de la tercera categoría se considerarán producidas en el ejercicio comercial en que se devenguen.

• b) Las rentas de primera categoría se imputarán al ejercicio gravable en que se devenguen.

• c) Las rentas de fuente extranjera que obtengan los contribuyentes domiciliados en el país provenientes de la explotación de un negocio o empresa en el exterior, se imputarán al ejercicio gravable en que se devenguen.

• d) Las demás rentas se imputarán al ejercicio gravable en que se perciban.” Las normas sobre el devengado se aplican para la imputación de los gastos

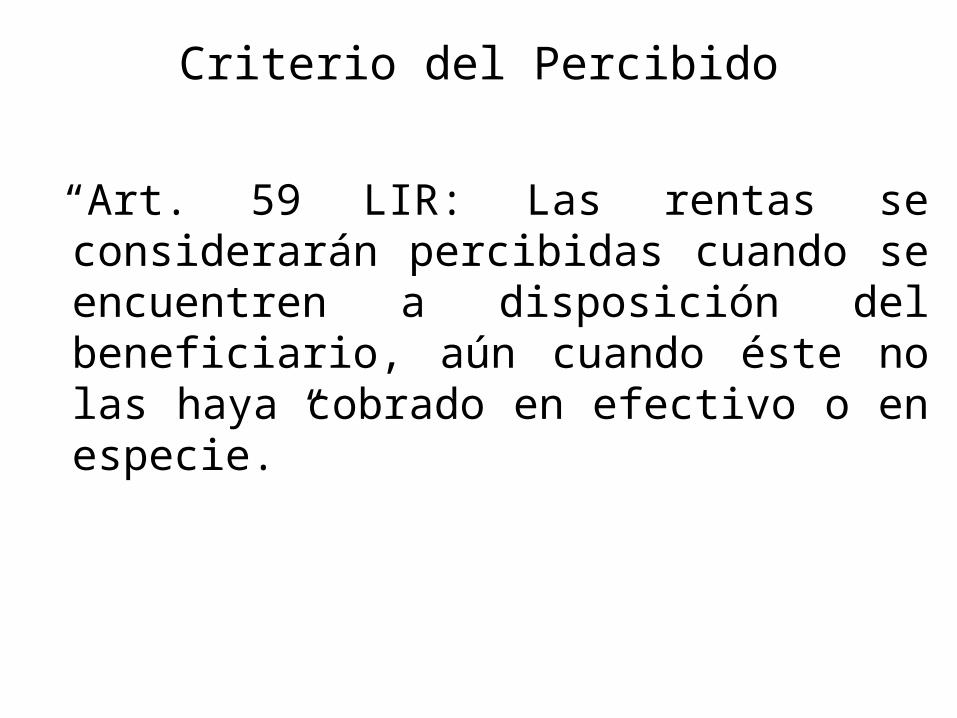

Criterio del Percibido

“Art. 59 LIR: Las rentas se considerarán percibidas cuando se encuentren a disposición del beneficiario, aún cuando éste no las haya cobrado en efectivo o en especie.”

Reconocimiento de Ingresos• RTF No. 0466-3-1997• El criterio de lo devengado requiere que se haya

producido los hechos sustanciales generadores del crédito, que el derecho al ingreso o compromiso no esté sujeto a condición que pueda hacerlo inexistente y, no exista necesariamente actual exigibilidad o determinación o fijación del término para el pago, ya que puede ser obligación a plazo por monto no determinado.

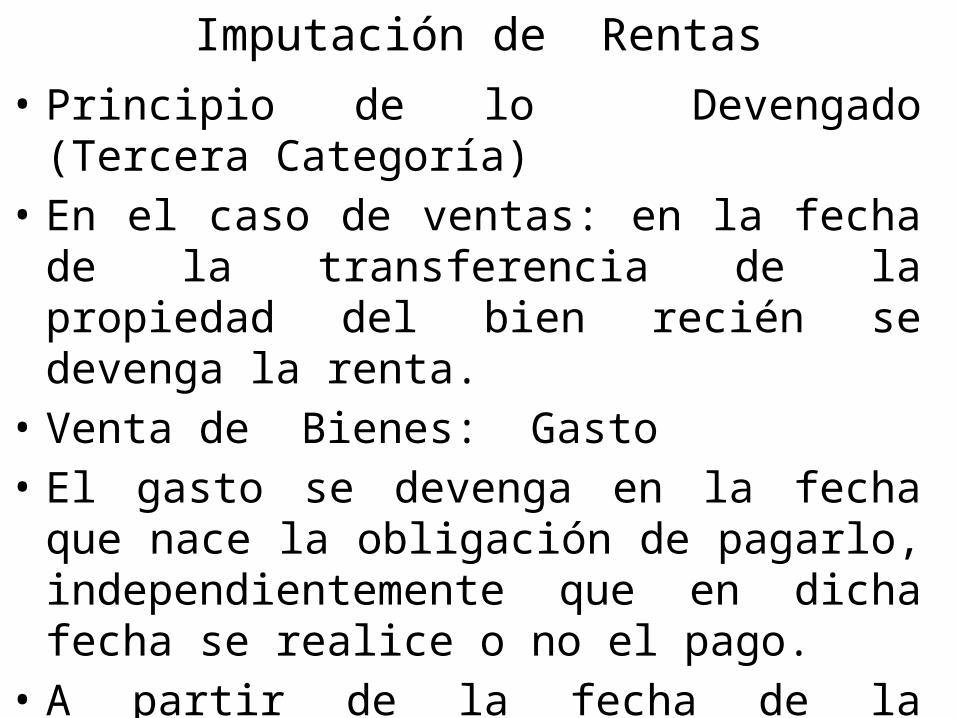

Imputación de Rentas• Principio de lo Devengado (Tercera Categoría)• En el caso de ventas: en la fecha de la

transferencia de la propiedad del bien recién se devenga la renta.

• Venta de Bienes: Gasto• El gasto se devenga en la fecha que nace la

obligación de pagarlo, independientemente que en dicha fecha se realice o no el pago.

• A partir de la fecha de la transferencia de propiedad del bien recién se pueden deducir los costos y gastos inherentes al ingreso.

Rentas de 3 Categoria• Actividad empresarial• LIR: 28.a• 1) Actividades que se realizan dentro del

proceso de producción y distribución.• Generalmente los sujetos que participan en

dicho proceso son las empresas.

BASE IMPONIBLE – RB

• Ingresos brutos LIR 20• Artículo 20º.- La renta bruta está constituida por el

conjunto de ingresos afectos al impuesto que se obtenga en el ejercicio gravable

• El ingreso neto total resultante de la enajenación de bienes se establecerá deduciendo del ingreso bruto las devoluciones, bonificaciones, descuentos y conceptos similares que respondan a las costumbres de la plaza.

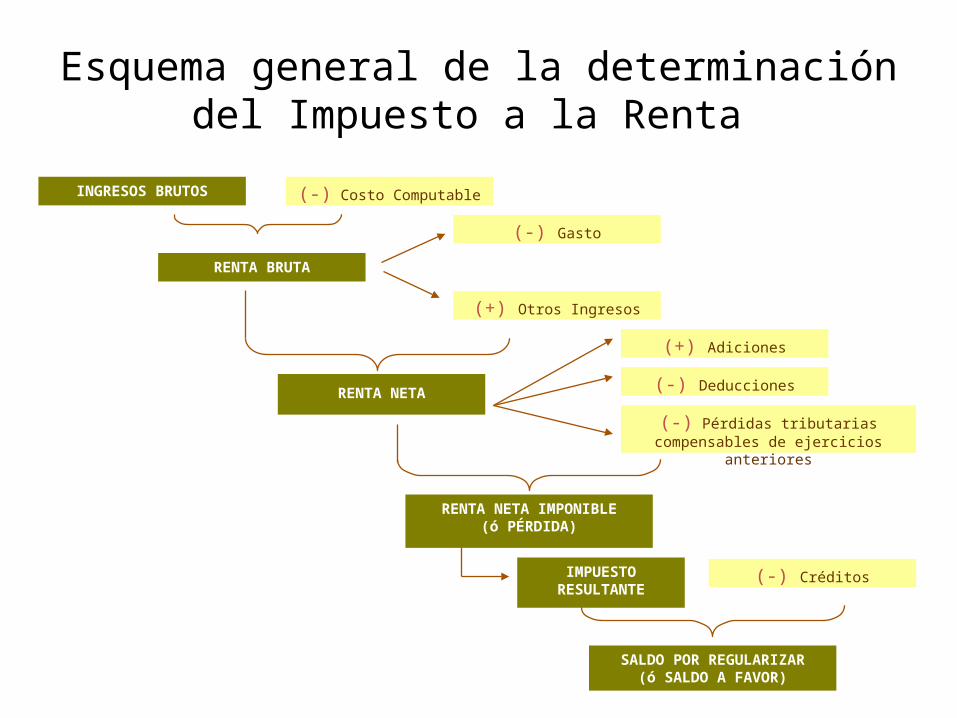

Esquema general de la determinación del Impuesto a la Renta

INGRESOS BRUTOS (-) Costo Computable

RENTA BRUTA

(-) Gasto

(+) Otros Ingresos

RENTA NETA

(+) Adiciones

(-) Pérdidas tributarias compensables de ejercicios anteriores

(-) Deducciones

RENTA NETA IMPONIBLE(ó PÉRDIDA)

(-) Créditos

SALDO POR REGULARIZAR(ó SALDO A FAVOR)

IMPUESTORESULTANTE

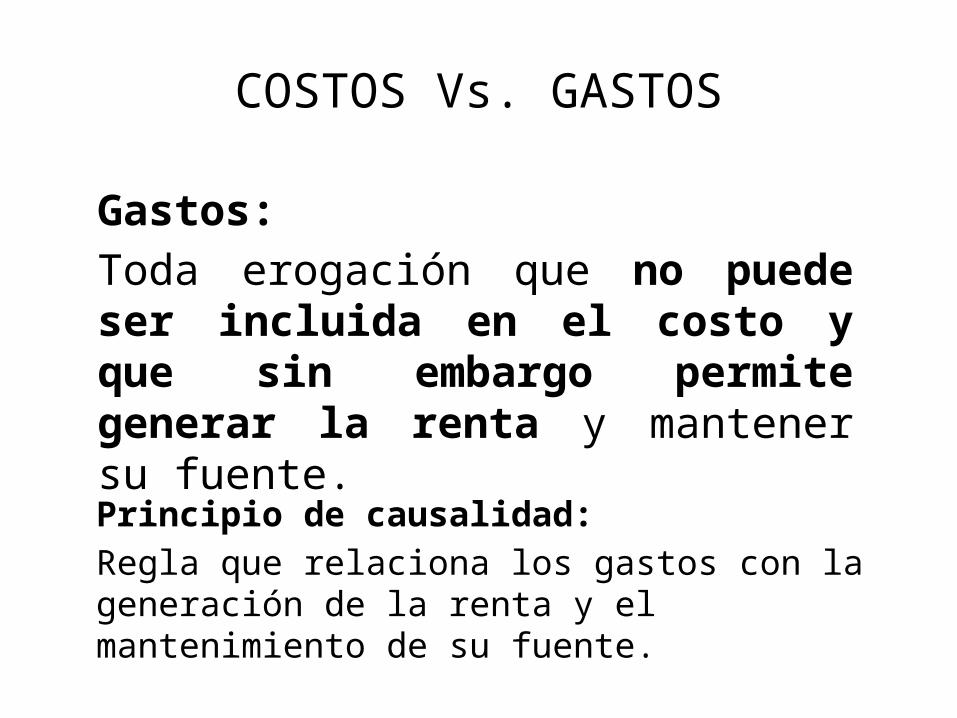

Gastos:Toda erogación que no puede ser incluida en el costo y que sin embargo permite generar la renta y mantener su fuente.

COSTOS Vs. GASTOS

Principio de causalidad: Regla que relaciona los gastos con la generación de la renta y el mantenimiento de su fuente.

C) Gastos Deducibles

GASTOSDEDUCIBLES

LIMITADOS

ILIMITADOS

GASTOS NODEDUCIBLES

NO CAUSALES

PROHIBIDOS

NO FEHACIENTES

Principio de Causalidad

CAUSALIDAD

El referido principio permite la deducción de gastos que guardan relación causal con la generación de la renta o con el mantenimiento de la fuente en condiciones de productividad, en la medida que el gasto no se encuentre limitado o prohibido por la norma tributaria.

La causalidad no trata de establecer el carácter de indispensable de un gasto; sino de demostrar que la adquisición de un bien o servicio tiene como objeto final generar ingresos gravados o mantener la fuente

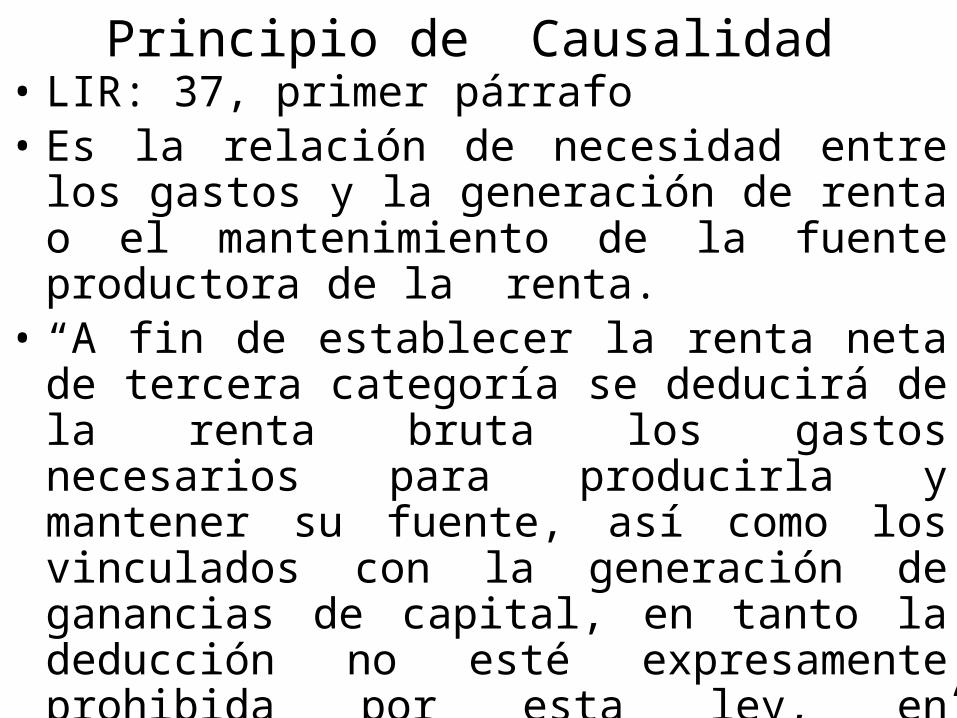

Principio de Causalidad• LIR: 37, primer párrafo • Es la relación de necesidad entre los gastos y la

generación de renta o el mantenimiento de la fuente productora de la renta.

• “A fin de establecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por esta ley, en consecuencia son deducibles: xxxx”

• Gastos deducibles en 37 LIR: relación no limitativa, solo enuncia los principales conceptos deducibles.

Gastos Deducibles

• Son las erogaciones efectuadas por las empresas, asociadas a la venta de los bienes o prestación de servicios, de modo que serán deducidas en el período de su devengamiento.

Tribunal Fiscal El principio de causalidad debe ser enfocado

con un criterio amplio, que permita la deducción como gasto de todas aquellas erogaciones directas e –inclusive- indirectas por no tener una relación directa con la generación del ingreso o el mantenimiento de la fuente productora de renta.

RTF 0710-2-99 ( 28-09-99) RTF 1275-5-04 ( 05-03-04)

Requisitos para la deducibilidad del gasto• 1) Principio de causalidad y los criterios para la deducción del

gasto que lo informan.• Estos criterios son los de normalidad y razonabilidad.• Estos criterios ayudan a evaluar la vinculación del gasto con las

actividades económicas de la empresa.• 2) Principio del devengamiento del gasto• 3) Operación fehaciente• La compra de bienes y servicios (que origina el gasto) debe ser

fehaciente; esto es: real.• RTF 5732-1-2005 del 20-09-05• Para determinar la realidad de la operación, no es suficiente la

existencia del respectivo comprobante de pago.• Dicha fehaciencia se debe sustentar en otros elementos

probatorios, siempre que sean pertinentes y razonables.• 4) Elementos formales para la deducción del gasto.

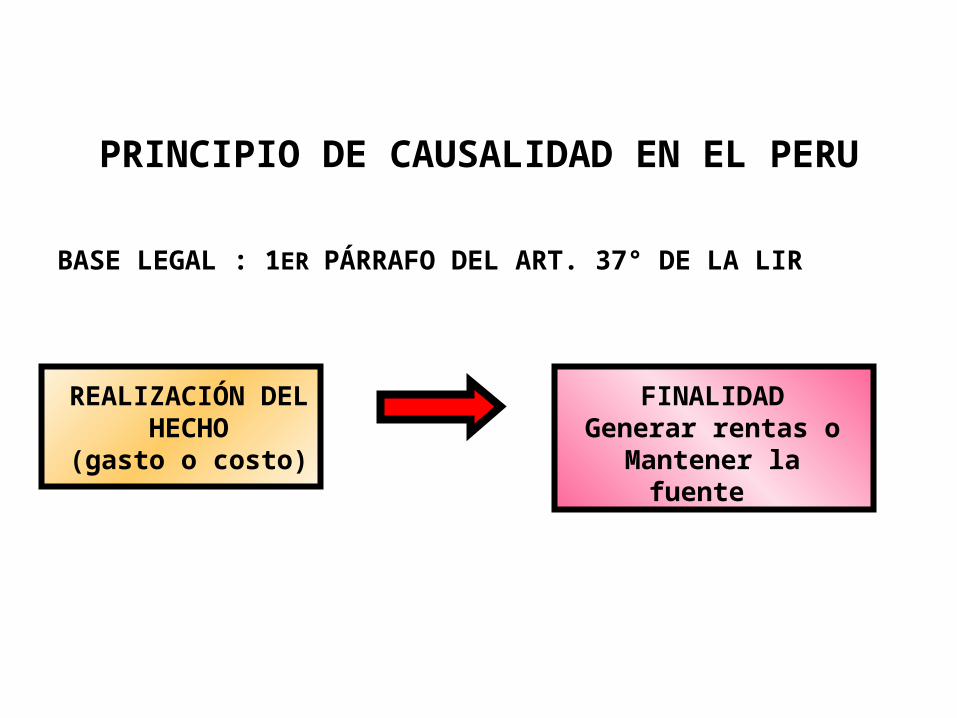

PRINCIPIO DE CAUSALIDAD EN EL PERU

REALIZACIÓN DELHECHO

(gasto o costo)

FINALIDADGenerar rentas o

Mantener la fuente

BASE LEGAL : 1ER PÁRRAFO DEL ART. 37° DE LA LIR

Principio de Causalidad

ELEMENTOS CONCURRENTESPARA CALIFICAR

DESEMBOLSO COMO GASTOS DEDUCIBLES

Que sea necesario para producir y/o mantener su fuente generadora de renta

Que no se encuentre expresamente prohibido por Ley.

Que se encuentre debidamente acreditado documentalmente con comprobantes de pago y documentación adicional fehaciente.

Que el gasto cumpla con el criterio de Razonabilidad y proporcionalidad.

Principio de Causalidad

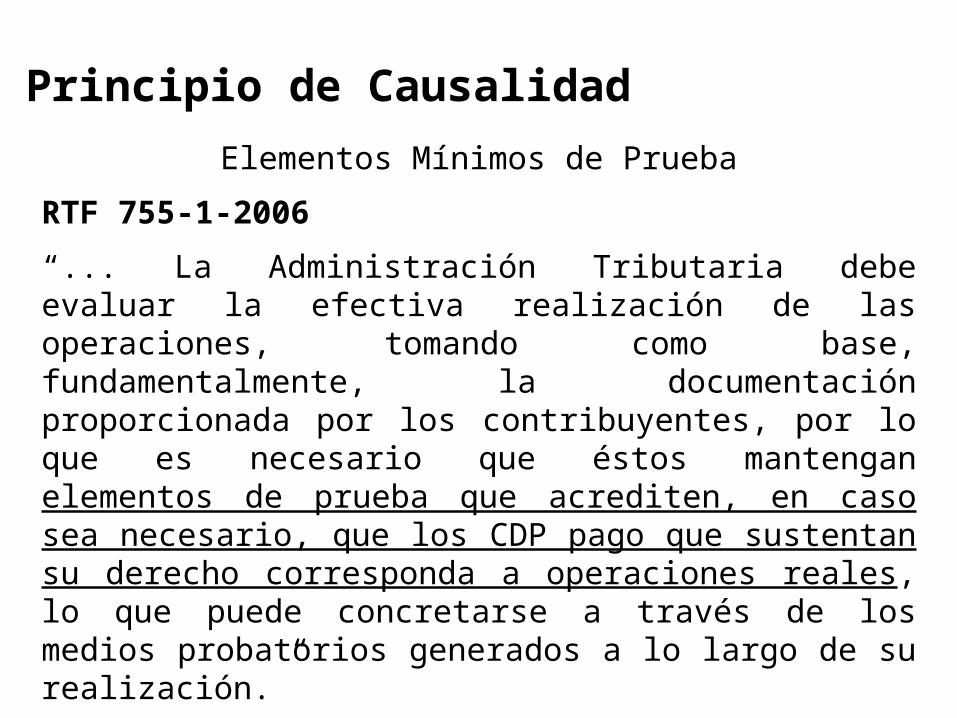

Elementos Mínimos de Prueba

RTF 755-1-2006

“... La Administración Tributaria debe evaluar la efectiva realización de las operaciones, tomando como base, fundamentalmente, la documentación proporcionada por los contribuyentes, por lo que es necesario que éstos mantengan elementos de prueba que acrediten, en caso sea necesario, que los CDP pago que sustentan su derecho corresponda a operaciones reales, lo que puede concretarse a través de los medios probatorios generados a lo largo de su realización.”

Principio de Causalidad

Elementos Mínimos de Prueba

RTF 1814-4-2006

“...corresponde a la Administración Tributaria evaluar la efectiva realización de las operaciones fundamentalmente en base a la documentación proporcionada por los contribuyentes, siendo para ello necesario que éstos mantengan, al menos, un nivel mínimo indispensable de elementos de pruebas que acrediten, en caso sea necesario, que los CDP que sustentan su derecho correspondan a operaciones reales.”

CRITERIOS CONCURRENTES

CON LACAUSALIDAD

Principio de Causalidad

NORMALIDAD en la actividad que genera la renta gravada.RTF N° 2411-4-96

PROPORCIONALIDAD(parámetro cuantitativo), la cantidad de los gastos Realizado por la empresa guarda debida proporción Con el volúmen de operaciones.RTF N° 0484-5-2006 (27.01.2006)

Principio de Causalidad

CRITERIOS CONCURRENTES

CON LACAUSALIDAD

CRITERIOS CONCURRENTES

CON LACAUSALIDAD

RAZONABILIDAD.respecto a los gastos realizados los cuales deberán obedecer a una causa en especial. RTFS 2607-5-2003 y 1091-2-2003.

GENERALIDAD, que el desembolso o egreso que concede la empresa en beneficio del personal, siempre que dicho egreso tenga como destinatarios a trabajadores que se encuentren en

condiciones similares o comunes. Criterio aplicable a los supuestos previstosEn los inc. l) y ll) Art. 37° LIR.RTF 2230-2-2003 y 6671-3-2004.

ACREDITACIÓN FEHACIENTE

Y

DOCUMENTAL

Principio de Causalidad

Todo gasto deberá estar sustentado con el respectivo comprobante de pago emitido de acuerdo a las normas de la materia (Reglamento de Comprobantes de Pago). RTF 8534-5-2001, 1404-1-2002. Así como otros documentos que acrediten el destino del gasto.RTF 089-1-2000 (02.02.2000)

Gastos de Viaje GASTOS

DE VIAJE

GASTOS DE

VIAJE

VIATICOS

GASTOS DE TRANSPORTEBoleto de viaje

GASTOS DE TRANSPORTEBoleto de viaje

AlimentaciónAlimentación

AlojamientoAlojamiento

MovilidadMovilidad

Concepto incluido a raíz deLa modificación establecida Por el Decreto Leg. N° 970

Al exteriorEn elpaís

Gastos de Viaje

GASTOS DE

VIAJE

GASTOS DE

VIAJE

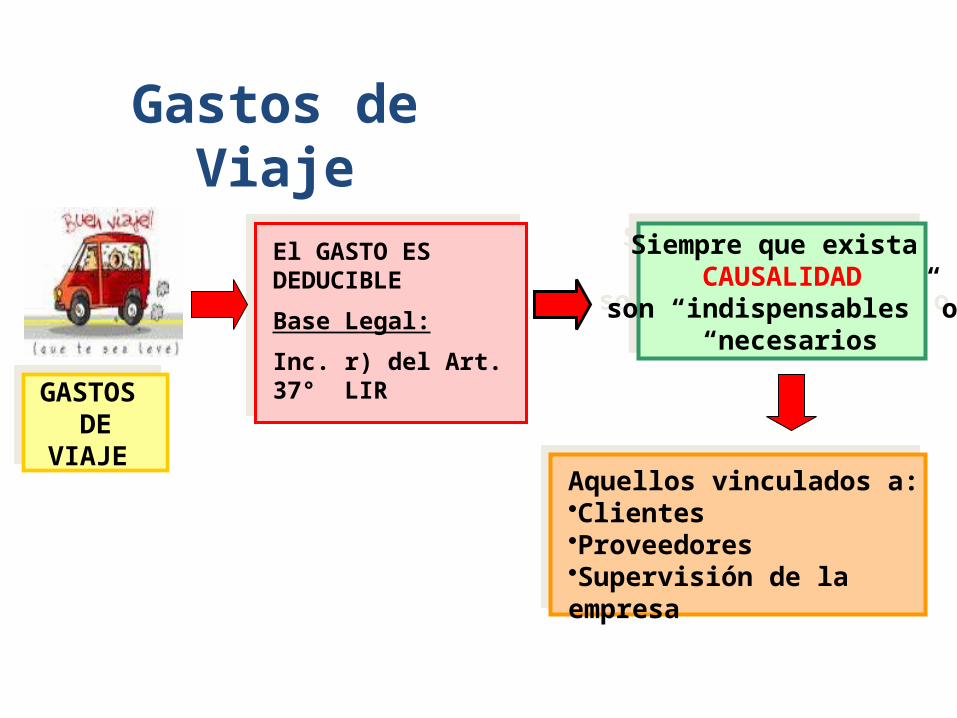

Siempre que exista CAUSALIDAD

son “indispensables” o “necesarios

Siempre que exista CAUSALIDAD

son “indispensables” o “necesarios

El GASTO ES DEDUCIBLE

Base Legal:

Inc. r) del Art. 37° LIR

Aquellos vinculados a:•Clientes•Proveedores•Supervisión de la empresa

Gastos de Viaje

¿Y como acreditoLa necesidad del

Viaje?

• Con documentación (actas, correos electrónicos internos (intranet). En éste último caso, ver RTF 09457-5-2004.

• Gastos de transporte (pasajes).

• El viaje ha sido realizado por trabajador (es) de la empresa con los cuales existe relación de dependencia.

Gastos de viaje al interior

GASTOS DEVIAJE

AL INTERIOR DEL PAÍS

GASTOS DEVIAJE

AL INTERIOR DEL PAÍS

Debera sustentarse con comprobantes de pago (conteniendo los requisitos y caracteristicas previstos en el Reglamento de CP.

Gastos de viaje al interior

RTF 1015-4-99 (03.12.99)La necesidad de los viajes se justifica por la naturaleza de las relaciones comerciales de la recurrente en el lugar de destino de dichos viajes, No siendo indispensable que se sustente cada una de las actividades realizadas durante el viaje, sino que basta la existencia de una adecuada relación entre documentación presentada y el lugar de destino.

CRITERIODEL

TRIBUNALFISCAL

Criterio de Proporcionalidad

• Es un criterio estrechamente vinculado al principio de causalidad en la medida que ayuda evaluar la vinculación del gasto con las actividades económicas de la empresa.

• Es un criterio cuantitativo• Se trata de relacionar el monto de los gastos

deducibles con el monto de los ingresos reconocidos.

• Los gastos deducibles son aquellos que resulten proporcionales en relación con los ingresos del contribuyente.

Causalidad y Formalidad

Comprobante de pago

• La regla sobre inadmisbilidad de la deducción de gastos que carecen de sustento en comprobantes de pago sólo se aplica cuando exista obligación de emitirlos, lo que se corrobora por el hecho que la propia LIR prevé la deducción de conceptos no sustentados en CdP, como la depreciación, provisiones de cobranza dudosa, la provisión para beneficios sociales, la provisión por desvalorización de existencias, las remuneraciones” RTF 611-1-2001 de 18-5-01, RTF 8534-5-2001 de 19-10-2001

No es necesario CdP Condición de trabajo

• Gastos de movilidad y teléfonos se encuentran sustentados en planillas de liquidación de gastos de movilidad y telefonía que han sido suscritas por los trabajadores, por lo que no cabe condicionar su deducción a la presentación de CdP, ya que se trata de montos entregado en efectivo y en cantidad razonable.

• RTF 1215-5-2002.

Causalidad y Generalidad

Principio de generalidad • Concepto• Los gastos son deducibles si cumplen con el principio de

generalidad. • LIR: 37, párrafo final• La jurisprudencia del Tribunal Fiscal señala que el concepto

de generalidad es relativo (no necesariamente se refiere a que un gasto beneficie a todos los trabajadores de la empresa).

• RTF 2230-2-2003• Mas bien se debe ver que el beneficio es obtenido por

trabajadores de rango o condición similar.

Generalidad

• Seguro médico otorgado al gerente.Es así que la generalidad del gasto debió verificarse en función al beneficio obtenido por funcionarios de rango similar, dentro de esta perspectiva, bien podría ocurrir que dada la característica de un puesto, el beneficio corresponda a una sola persona, sin que ello incumpla el requisito de generalidad. Se debe tomar en cuenta la similaridad en: (i) jerarquía (ii) nivel (iii) antigüedad (iv) rendimiento (v) área (vi) zona geográfica RTF 2230-2-2003 de 25-4-2003 y RTF 2506-2-2004 de23-4-04

Causalidad y Fehaciencia

FehacienciaComprobante de pago, registro y además:El control de asistencia a las oficinas del usuario si se prestan con destaque de personal (RTF 5487-5-2003), La exhibición de documentos en que se haya materializado la prestación de servicios, registros, libros y documentos en el caso de los servicios contables (RTF 4344-2-2003)La exhibición de presupuestos, preformas, cotizaciones del proveedor, la fecha en que se prestó el servicio, la identificación de las personas que la brindaron y el tipo de trabajo realizado, el lugar preciso, el tiempo de realización del servicio (RTF 3961-3-2004).

Fehaciencia

Estos gastos se acreditan no sólo con el comprobante de pago sino con cualquier documentación que permita apreciar la realización del evento (fiestas), la entrega de los juguetes o ropa a favor de los trabajadores.

RTF 438-5-01 Entrega de uniformes, acredita el destino, relación de trabajadores, nombre y firma y cualquier otro documento

Gastos de representación• RTF 6610-3-2003 es deducible el gasto incurrido en la

compra de whisky, siempre que se demuestre fehacientemente la entrega de los mismos a los clientes y proveedores. La empresa deberá acreditar el motivo del gasto, identificar a los clientes que recibieron los regalos y acreditar su efectiva recepción.

• RTF 4546-2-2003 no se aceptó la deducción de gastos de bar y restaurante realizados por el gerente general de una empresa cuando no se acredita el motivo ni los clientes con los cuales se realizó dicho egreso, pues no se verifica la relación de causalidad.

¿Gastos de representación o promoción?

– Casos:• RTF 8634-2-2001 Se revoca el reparo al gasto en coctel• De 260 invitados sólo 4 eran clientes. TF no sólo clientes,

sino representante de bancos, seguros, entidad gremiales, asesores, etc. con estas personas se relaciona directa o indirectamente la recurrente, de modo que el evento permitió a la C estrechar las relaciones con su entorno económico, originando una mejora de su imagen en el mercado o en su caso un fortalecimiento de su posición en el mismo. Para el TF este gasto sí tiene vinculación con la producción o mantenimiento de la renta (principio de causalidad)

¿Gastos de representación o promoción?

• RTF 989-3-2001. Se revoca el reparo al gasto representación• Bocaditos, bebidas, souvenirs. Imagen de mercado es una

estrategia para permanencia de clientes en el establecimiento, para la generación de mayores ingresos. El TF revoca la apelada por cuanto en mérito a las particularidades del giro del negocio de la C (explotación de juegos de azar), los reparos materia de controversia (alimentos, bebidas, souveniers, atención y cortesía), contenidos en la RD, no son gastos de representación por no encontrarse dentro de los alcances establecidos en el inciso m) del 21 del RLIR y, además, están vinculados directamente con la generación de rentas de la recurrente por lo que cumplen con el principio de causalidad recogido en el primer párrafo del artículo 37 de la Ley del IR.

Gastos relacionados con el personal

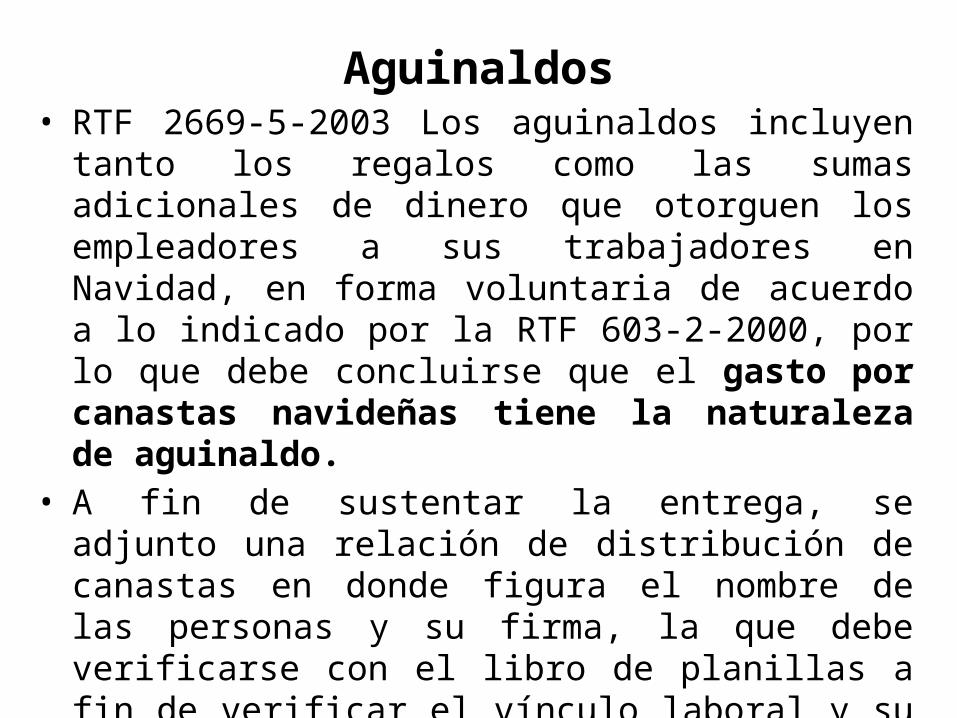

Aguinaldos• RTF 2669-5-2003 Los aguinaldos incluyen tanto los regalos

como las sumas adicionales de dinero que otorguen los empleadores a sus trabajadores en Navidad, en forma voluntaria de acuerdo a lo indicado por la RTF 603-2-2000, por lo que debe concluirse que el gasto por canastas navideñas tiene la naturaleza de aguinaldo.

• A fin de sustentar la entrega, se adjunto una relación de distribución de canastas en donde figura el nombre de las personas y su firma, la que debe verificarse con el libro de planillas a fin de verificar el vínculo laboral y su posibilidad de deducir el gasto y el crédito fiscal correspondiente.

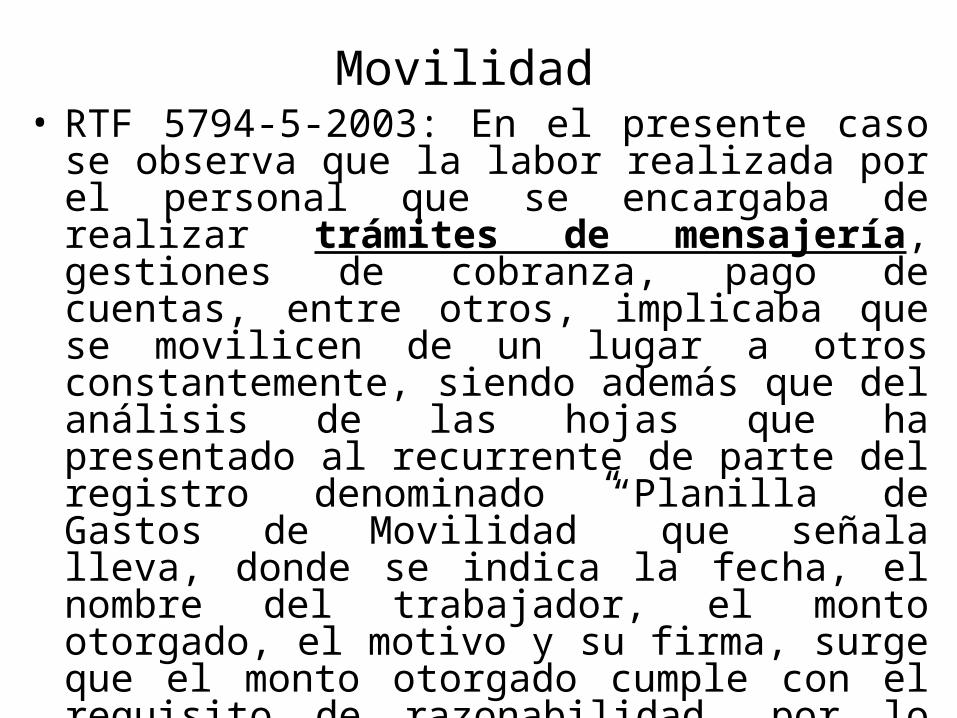

Movilidad • RTF 5794-5-2003: En el presente caso se observa que

la labor realizada por el personal que se encargaba de realizar trámites de mensajería, gestiones de cobranza, pago de cuentas, entre otros, implicaba que se movilicen de un lugar a otros constantemente, siendo además que del análisis de las hojas que ha presentado al recurrente de parte del registro denominado “Planilla de Gastos de Movilidad” que señala lleva, donde se indica la fecha, el nombre del trabajador, el monto otorgado, el motivo y su firma, surge que el monto otorgado cumple con el requisito de razonabilidad, por lo que tales pagos constituirían una condición de trabajo.

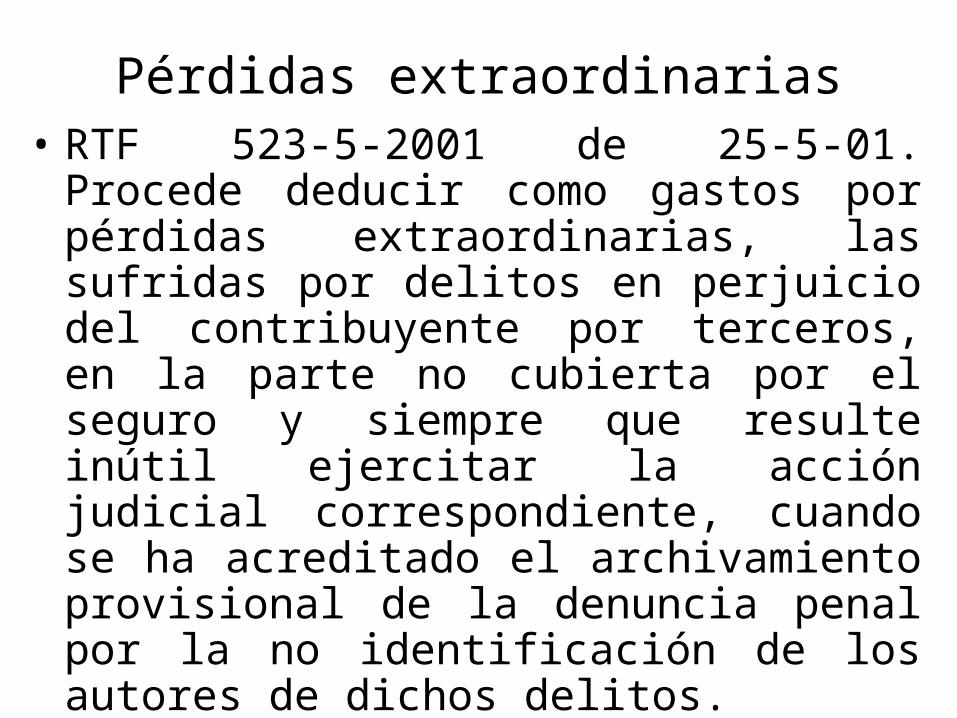

Pérdidas extraordinarias• RTF 523-5-2001 de 25-5-01. Procede deducir

como gastos por pérdidas extraordinarias, las sufridas por delitos en perjuicio del contribuyente por terceros, en la parte no cubierta por el seguro y siempre que resulte inútil ejercitar la acción judicial correspondiente, cuando se ha acreditado el archivamiento provisional de la denuncia penal por la no identificación de los autores de dichos delitos.

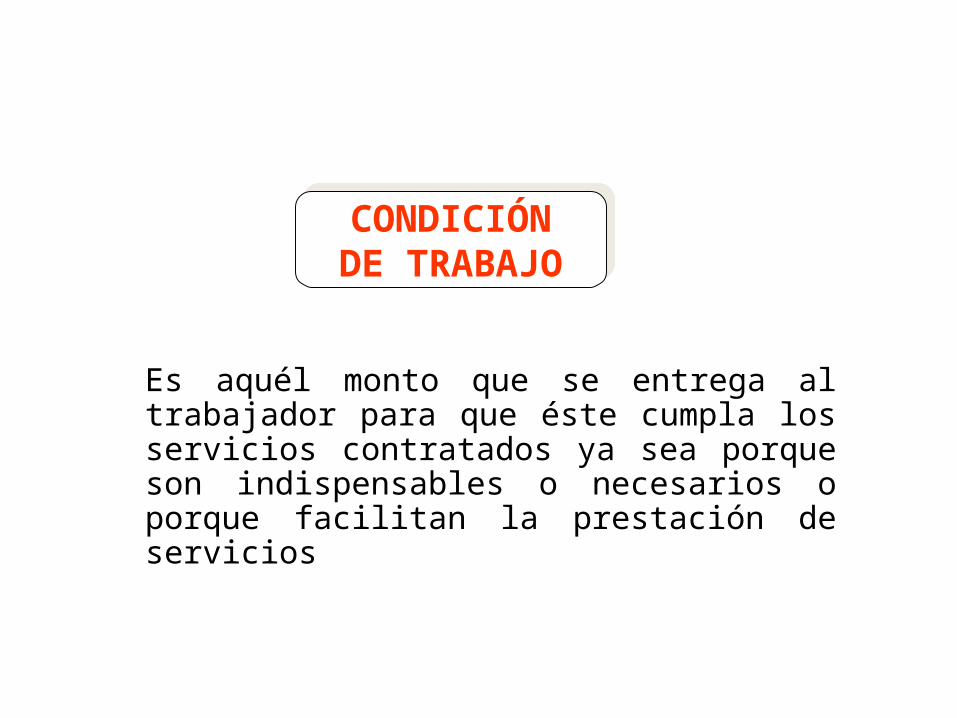

CONDICIÓNDE TRABAJOCONDICIÓNDE TRABAJO

Es aquél monto que se entrega al trabajador para que éste cumpla los servicios contratados ya sea porque son indispensables o necesarios o porque facilitan la prestación de servicios

Se entrega para el cabalDesempeño de funciones

No constituyen beneficiopatrimonial

Razonabilidad del monto entregado

REQUISITOS

EN EL TRABAJADOR

EFECTOS

Concepto no remunerativo

No quinta categoría

No ONP ni AFP

EN EL EMPLEADOR

EFECTOS

No ESSALUD

Deducible como gasto

Sustento “Planilla Especialde Liquidación”

Gastos de movilidad de trabajadores

Necesarios para cabal Desempeño de funciones

No constituye beneficio Patrimonial directo

Condición detrabajo

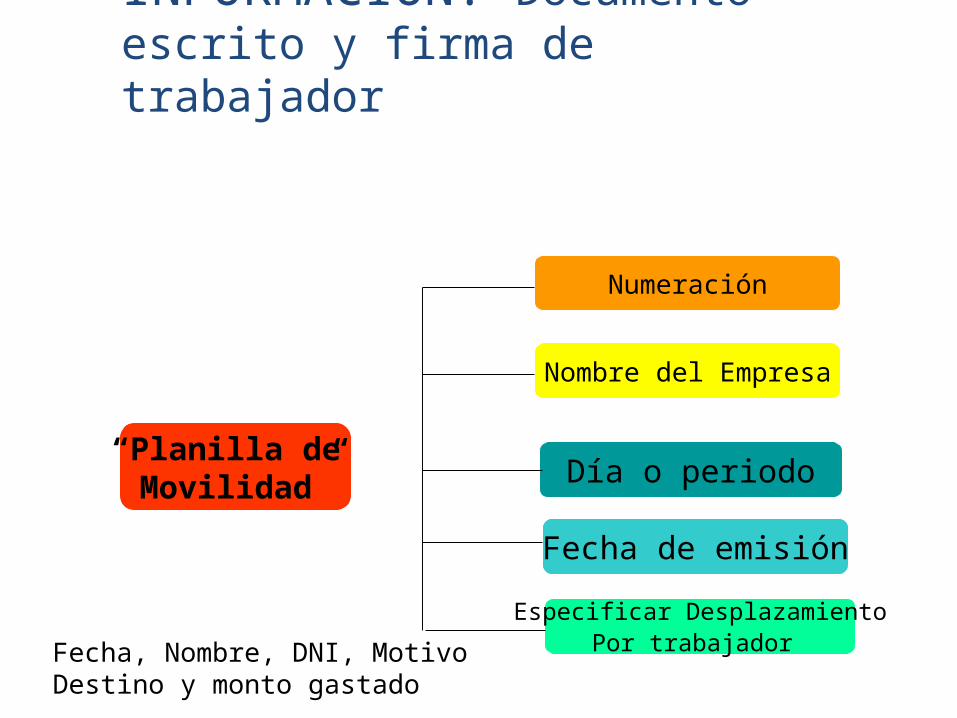

INFORMACIÓN: Documento escrito y firma de trabajador

“Planilla de Movilidad”

Numeración

Nombre del Empresa

Día o periodo

Fecha de emisión

Especificar DesplazamientoPor trabajador Fecha, Nombre, DNI, Motivo

Destino y monto gastado

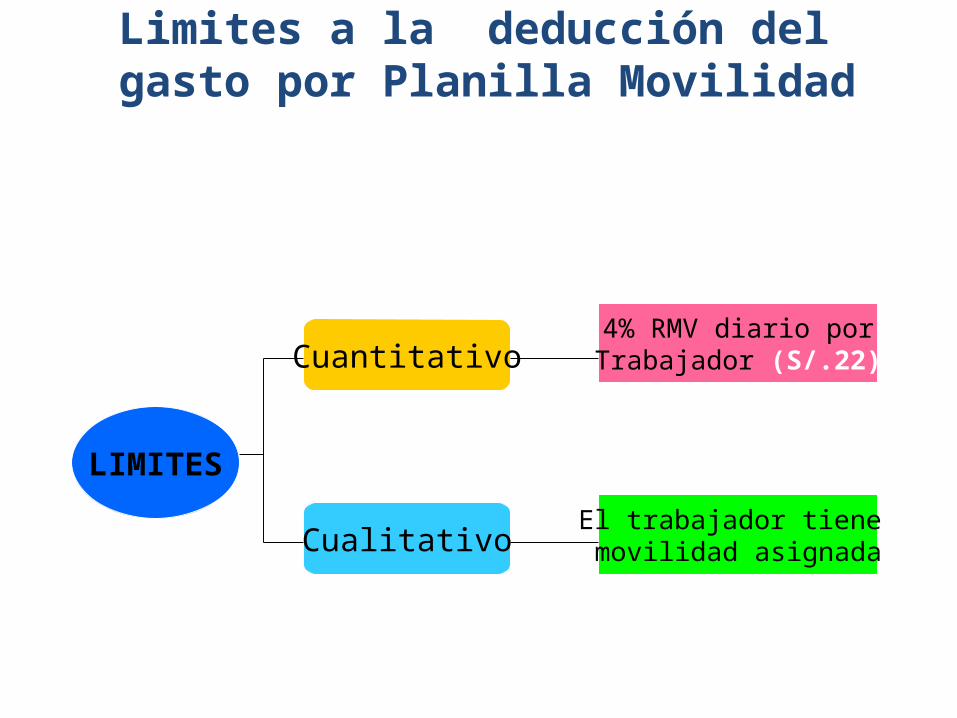

Limites a la deducción del gasto por Planilla Movilidad

LIMITES

Cuantitativo

Cualitativo

4% RMV diario porTrabajador (S/.22)

El trabajador tiene movilidad asignada

Principales Gastos Deducibles

GASTOS DEREPRESENTACION

Art. 37.q) LeyGASTOS DE PROMOCION

GASTOS DE REPRESENTACION

LIMITELey (I. Brutos)Rgto. (I. Netos)

GASTOS DE PROMOCION

NO TIENE LIMITEArt. 21.m) Rgto, 2do párrafo

REPRESENTACION FUERADE SU ESTABLECIMIENTO

Art. 21.m.1) Rgto

MASA DE CONSUMIDORES

REALES O POTENCIALES

IMAGEN DE MERCADO

Art. 21.m.2) Rgto

Gastos con Límite de Deducción

GASTOS CON LIMITE DE

DEDUCCION

GASTOS DE REPRESENTACION0.5% DE LOS INGRESOS NETOS

40 UIT LIMITEArt. 37 inciso q) Ley

GASTOS RECREATIVOS0.5% INGRESOS NETOS

40 UITART. 37 LL), LEY

VIATICOS54% de la RMV

Tabla Extranjero

a. Operaciones Gravadasb. Nacimiento de la Obligación

Tributariac. Crédito Fiscal

Sesión 5: Impuesto General a las Ventas

a. Operaciones Gravadas

1.Venta en el país de bienes muebles 2.Servicios prestados o utilizados en el país 3.Contratos de construcción 4.La primera venta de inmuebles que realicen los

constructores de los mismos 5.La importación de bienes

Sístemas de Imposición a las Ventas

1) Plurifásico acumulativo sobre el valor total 2) Monofásico 3) Plurifásico sobre el valor agregado

Tendencia internacional La mayoría de los países del mundo han

introducido el IVA en sus sistemas tributarios.

IVALa estructura del Impuesto al Valor

Agregado, importa la de un Impuesto plurifásico no acumulativo, ya que el objeto de la imposición no es el valor total del consumo, sino el mayor valor o valor agregado que el producto adquiere en cada etapa del ciclo de producción y distribución.

Características IVA Indirecto: afecta manifestaciones mediatas de

riqueza. Proporcional: se aplica sobre una tasa proporcional

y no progresiva, es por ello que se señala a este impuesto como regresivo.

Neutro: No se afecta a la situación preexistente del sujeto del impuesto en cuanto a su posición relativa respecto del resto de contribuyentes.

No acumulativo: se aplica sobre una base que no contiene impuesto, con lo cual se elimina el efecto piramidal o de “cascada”

Plurifásico: grava todas las fases del proceso de producción, distribución y comercialización

VentaSe considera venta a la operación que implica la transferencia del derecho de propiedad del bien mueble:

1) Título oneroso 2) Título gratuito: Retiro de Bienes: i) La transferencia en propiedad a título

gratuito, sin contraprestación recíproca, y ii) El autoconsumo de bienes efectuado por el

socio, titular o la empresa misma.

Definición de Venta (TO y TG) 1. Todo acto por el que se transfieren bienes a título

oneroso, independientemente de la designación que se dé a los contratos o negociaciones que originen esa transferencia y de las condiciones pactadas por las partes.

2. El retiro de bienes que efectúe el propietario, socio o titular de la empresa o la empresa misma, incluyendo los que se efectúen como descuento o bonificación, con excepción de los señalados por esta Ley y su Reglamento.

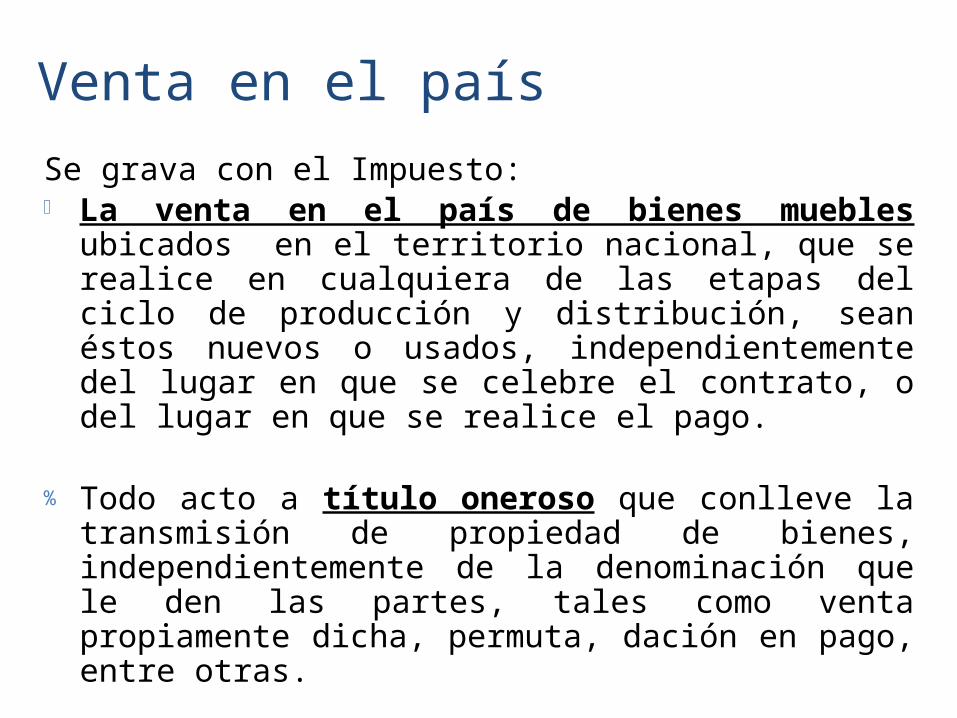

Venta en el país

Se grava con el Impuesto: La venta en el país de bienes muebles ubicados en el territorio

nacional, que se realice en cualquiera de las etapas del ciclo de producción y distribución, sean éstos nuevos o usados, independientemente del lugar en que se celebre el contrato, o del lugar en que se realice el pago.

% Todo acto a título oneroso que conlleve la transmisión de propiedad de bienes, independientemente de la denominación que le den las partes, tales como venta propiamente dicha, permuta, dación en pago, entre otras.

Transferencias Gratuitas

RETIRO DE BIENES

Modalidades 1) Ambito Se trata de contemplar dos casos fundamentales: 1.1) La transferencia de propiedad, a título gratuito. 1.2) El autoconsumo de bienes efectuado por el socio, titular

o la empresa misma. Denominación legal Cuando las normas de IGV utilizan la expresión ¨ retiro de

bienes ¨ para referirse a un determinado caso, lo que quiere decir la norma es que se trata de un caso gravado con IGV.

Retiro de Bienes 1) Apropiación de bienes de la sociedad que realice el socio 1.1) Justificación de la afectación: acto de liberalidad. 2) El consumo que realice la empresa de los bienes de su propia

producción, siempre que dicho retiro no sea necesario para que la compañía realice sus operaciones gravadas.

2.1) Justificación de la afectación Se trata de un acto que no es propio (necesario) respecto del

objeto social de la empresa. En la Backus, hoy día es cumpleaños del gerente y se retira una caja de cerveza del almacén para el brindis.

Retiro de Bienes 3) La entrega de bienes a los trabajadores de la

empresa cuando sean de su libre disposición y no sean necesarios para la prestación de sus servicios.

3.1) Justificación de la afectación Se trata de un acto que no es propio (necesario)

respecto del objeto social de la empresa. 3.2) Caso En época de navidad la Backus regala una caja de

panetón a cada trabajador.

Actividad EmpresarialLIGV: 9.1 y LIGV: 9.2

Política fiscal Se hace referencia a los sujetos que participan en el proceso

de producción y distribución. Derecho : Se alude a la actividad empresarial Jurisprudencia: Se considera empresa a la organización del

capital y trabajo que persigue la obtención de lucro para los socios, a través de la explotación de la riqueza, publicidad, crédito u otra actividad económica.

RTF 4404-2-2004

b. Nacimiento de la Obligación Tributaria

Nacimiento de la OT• 1.Tratándose de transferencia de propiedad a

título oneroso, la obligación tributaria nace, de acuerdo a lo que señala la ley del IGV, en la fecha en que se entregue el bien, o se emite el comprobante de pago, lo que ocurra primero.

• 2.En el caso de transferencia de propiedad a título gratuito, esto es “retiro de bienes”, la obligación tributaria nace en la fecha del retiro o en la fecha en que se emite el comprobante de pago, lo que ocurra primero.

Nacimiento de la OT• En la prestación de servicios, en la fecha en que

se emita el comprobante de pago de acuerdo a lo que establezca el Reglamento, o en la fecha en que se percibe la retribución, lo que ocurra primero.

Base Imponible

• La base imponible está compuesta por todo lo que se cobra al cliente.

• a) El valor de venta, en las ventas de bienes.• b) El total de la retribución, en la prestación o utilización de

servicios.• c) El valor de construcción, en los contratos de construcción.• d) El ingreso percibido, en la venta de inmuebles, con exclusión

del correspondiente al valor del terreno.• e) El Valor en Aduana determinado con arreglo a la legislación

pertinente, más los derechos e impuestos que afecten la importación con excepción del Impuesto General a las Ventas, en las importaciones.

Determinación del Impuesto

• El Impuesto a pagar se determina mensualmente deduciendo del Impuesto Bruto de cada período el crédito fiscal, determinado de acuerdo a lo previsto en la Ley.

• En la importación de bienes, el Impuesto a pagar es el Impuesto Bruto.

Tributo de Determinación mensual.

Contribuyentes a)Las personas que efectúen ventas en el país

de bienes afectos, en cualquiera de las etapas del ciclo de producción y distribución.(se grava la actividad empresarial)

Las personas comprendidas como sujetos pasivos del IGV lo serán en la medida en que desarrollen actividad empresarial

Excepción: La actividad casi empresarial: Habitualidad

Actividad Empresarial

No siempre hay que identificar Actividad Empresarial con Fin de Lucro, puede haber fin de lucro en asociaciones que no realicen actividad empresarial, pero si actividad casi empresarial.

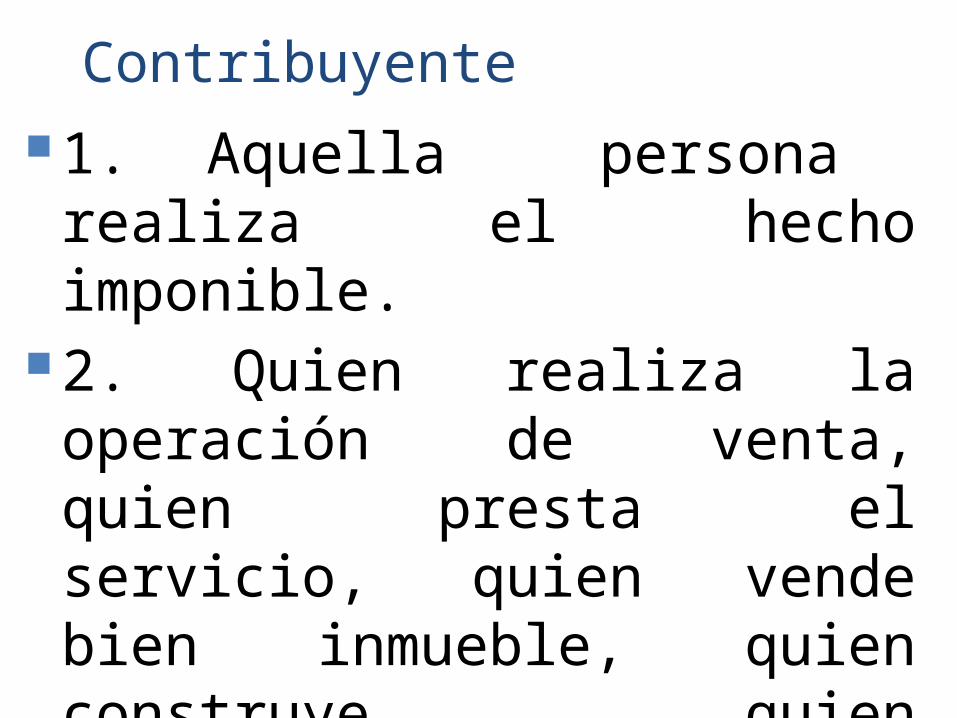

Contribuyente 1. Aquella persona realiza el hecho

imponible. 2. Quien realiza la operación de

venta, quien presta el servicio, quien vende bien inmueble, quien construye, quien importa.

Contribuyente Contribuyente Legal.- Es el titular de la Obligación

Tributaria, quien realiza el Hecho Imponible. Contribuyente de Facto.- Es aquel que soporta la carga

económica del Impuesto. No tiene calidad de contribuyente en términos legales. Ley IGV art.38 señala que el Comprador del Bien, el usuario del servicio incluyendo a los arrendatarios y subarrendatarios, o quien encarga la construcción, están obligados a aceptar el traslado del Impuesto.

La incidencia económica del tributo recae en el consumidor final.

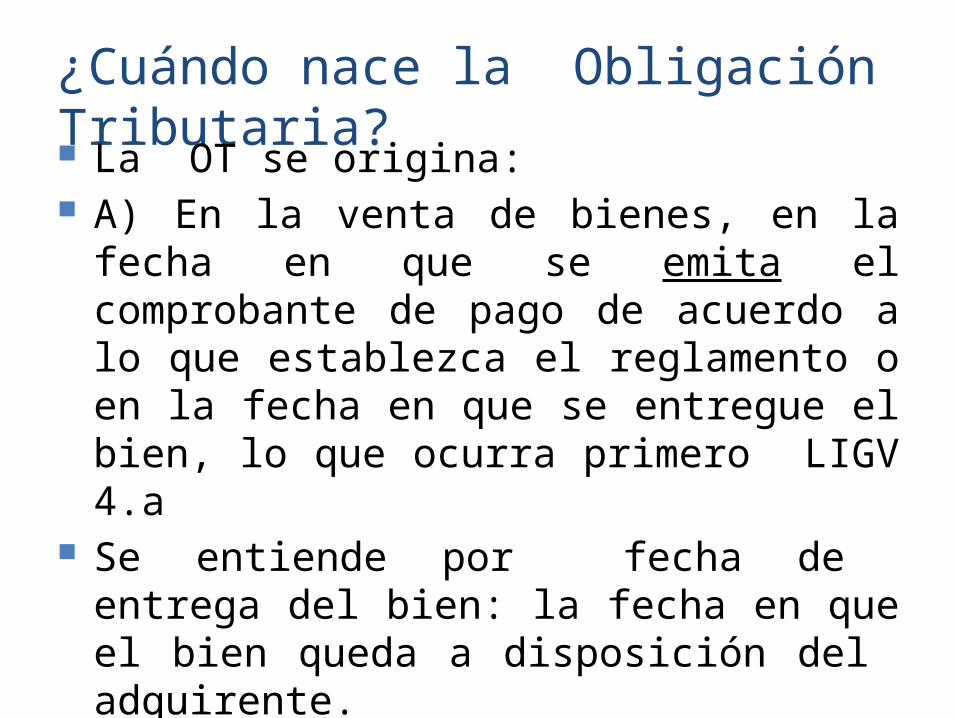

¿Cuándo nace la Obligación Tributaria? La OT se origina: A) En la venta de bienes, en la fecha en que se

emita el comprobante de pago de acuerdo a lo que establezca el reglamento o en la fecha en que se entregue el bien, lo que ocurra primero LIGV 4.a

Se entiende por fecha de entrega del bien: la fecha en que el bien queda a disposición del adquirente.

Jurisprudencia

RTF 853-4-2000 de 22-9-00 “Que en relación a lo argumentado por la recurrente,

en el sentido que vende el pan a un precio por debajo de su costo,con la finalidad de beneficiar a la comunidad, no obteniendo ninguna ganancia por dicha operación, manifiestase que el el hecho que el recurrente no obtenga utilidad…no la libera de la afectación del IGV, ya que lo que se grava con tal impuesto es la venta”.

Jurisprudencia

RTF 2552-4-02 de 14-5-02 Si bien la recurrente como integrante de la dirección

regional de salud brinda un servicio público que no se puede califica como empresarial, resulta claro que la venta de medicamentos en su farmacia constituye una actividad habitual.En consecuencia gravada la venta, no el servicio.

EL IGV: Prestación de Servicios

Definición de Servicios “Toda prestación que una persona realiza para otra

y por la cual percibe una retribución o ingreso que se considere renta de tercera categoría para los efectos del Impuesto a la Renta, aún cuando no esté afecto a este último impuesto; incluidos el arrendamiento de bienes muebles e inmuebles y el arrendamiento financiero”.

Arrendamientos

La definición de servicios del IGV incluye arrendamiento y arrendamiento financiero:

“…incluidos el arrendamiento de bienes muebles e inmuebles y el arrendamiento financiero.”

El arrendamiento es un contrato distinto al de servicios

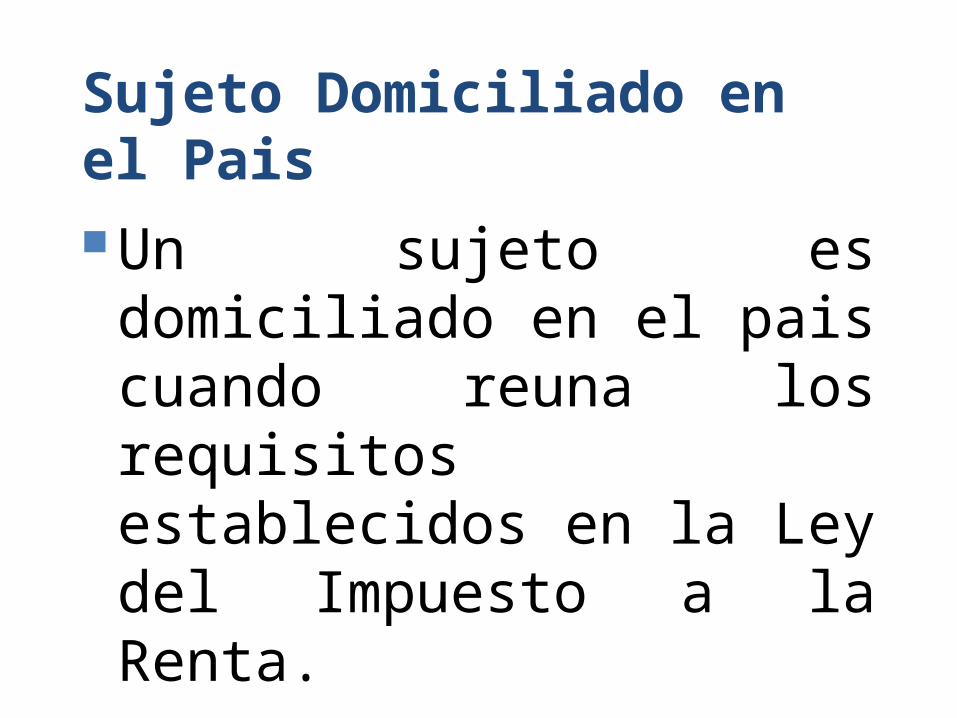

Sujeto Domiciliado en el Pais Un sujeto es domiciliado en el

pais cuando reuna los requisitos establecidos en la Ley del Impuesto a la Renta.

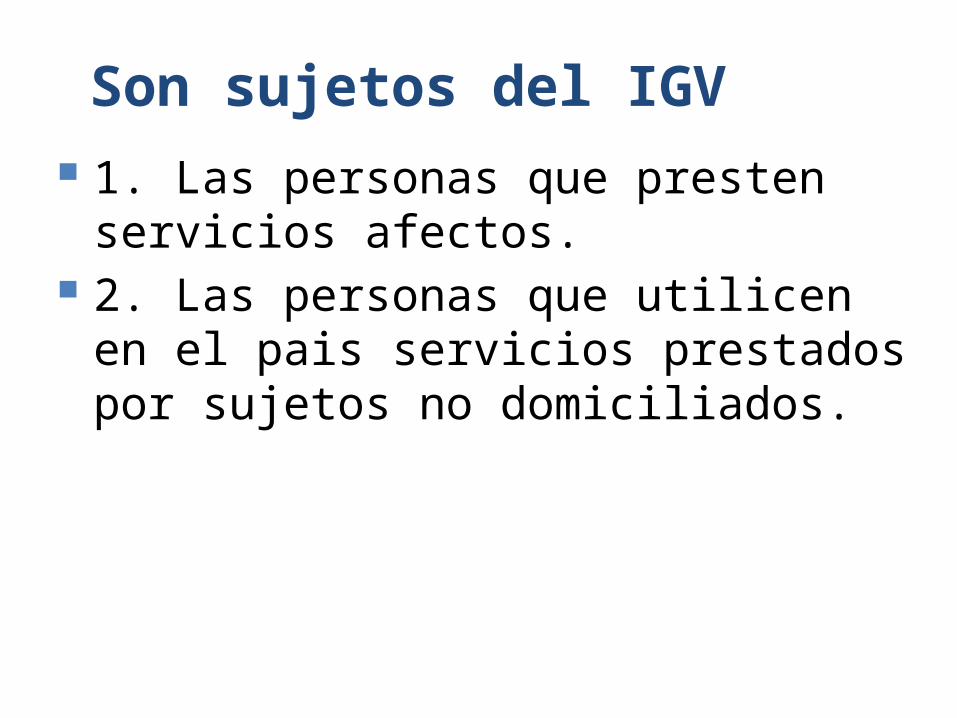

Son sujetos del IGV 1. Las personas que presten servicios afectos. 2. Las personas que utilicen en el pais

servicios prestados por sujetos no domiciliados.

RTF No. 2400-4-99

Las asociaciones sin fines de lucro se encuentran afectas al IGV en la medida que desarrollen habitualmente actividades afectas al impuesto

RTF No. 738-2-99 La habitualidad sólo se aplica a operaciones que

realizan sujetos que no desarrollen actividad empresarial, pero que realicen operaciones comprendidas en el ámbito de aplicación del impuesto, a fin de establecer cuando serán consideradas como sujetos del impuesto.

Requisitos Habitualidad

Servicio OnerosoSimilar caracter comercial

CASO

Oficio No. 175-97-12.2000

Restaurantes y Discotecas Aplicación del IGV

Consulta Presidente Asociación Hoteles, Restaurantes y Afines 1. ¿Para efectos del IGV, las

actividades que realizan los restaurantes y discotecas se consideran venta o prestación de servicios?

Consulta Presidente Asociación Hoteles, Restaurantes y Afines 2. ¿Teniendo en cuenta el concepto de retiro

establecido en la Ley y Reglamento del IGV, las invitaciones a título gratuito que los restaurantes efectúan al público, para la degustación y consumo de sus comidas y bebidas con fines promocionales se encuentran afectas al IGV?

Consulta Presidente Asociación Hoteles, Restaurantes y Afines 3. ¿Las invitaciones a título gratuito que

las discotecas efectúan al público, para el ingreso y participación en el baile, degustación y consumo de sus comidas y bebidas con fines promocionales se encuentran afectas al IGV?

SUNAT 1. Las actividades efectuadas por las

discotecas y restaurantes constituyen prestación de servicios, al considerarse a las mismas como acciones o prestaciones realizadas a favor de los asistentes a dichos establecimientos, y en tanto se perciba una retribución. El expendio de comida y bebida se considera servicios, ... estos servicios exonerados si son prestados en comedores populares.

SUNAT

2 y 3.- Respecto a las comidas y bebidas degustadas y consumidas durante las invitaciones a título gratuito realizados en discotecas y restaurantes, constituyen retiro de bienes y por lo tanto se encuentran gravadas con el IGV.

RTF No. 2400-4-96

Asociación Hijas de San Camilo

Asociación Hijas de San Camilo 1. Asociación Hijas de San Camilo (Clinica

Tezza) presta “servicios hospitalarios y de emergencia”

2. Se trata de una asociacion sin fines de lucro, constituida julio 1964, cuyo objeto es la conduccion de la Clinica Padre Luis Tezza.

Asociación Hijas de San Camilo 3. SUNAT envia Resoluciones de Multas a

la Contribuyente por aproximadamente S/980,000 nuevos soles entre tributo e intereses adeudados

Asociación Hijas de San Camilo 4. La Contribuyente aduce estar

contenida en el Convenio celebrado entre el Estado Peruano y la Santa Sede.

5. Ademas, indica que es una asociacion religiosa sin fines de lucro y como consecuencia de ello se encuentra exenta del pago del Impuesto a la Renta

Asociación Hijas de San Camilo 6. El 19.07.1980 se suscribió en Lima el

“Acuerdo entre la Santa Sede y la República del Perú, que estableció el nuevo sistema de relaciones institucionales entre la Iglesia Católica y el Estado.

Asociación Hijas de San Camilo 7. El Decreto Legislativo 626 de 30.11.1990 se

confirmó la vigencia para todos sus efectos, las exoneraciones y beneficios tributarios a favor de la Iglesia Católica, sus jurisdicciones y las comunidades religiosas que la integran.

Asociación Hijas de San Camilo 8. El art.10 del acuerdo establece que “La

Iglesia Católica y las jurisdicciones y comunidades religiosas que la integran continuaran gozando de las exoneraciones y beneficios tributarios y franquicias que les otorgan las leyes y normas legales vigentes.

Convenio Estado Peruano y Santa Sede 9. Suscrito el 19.07.1980, aprobado Decreto

Ley 23211 de 24.07.1980, por el Decreto Legislativo 626.

Se han presentado problemas de interpretación con relación al contenido de los beneficios otorgados a la Iglesia Católica en el artículo 10 del Convenio

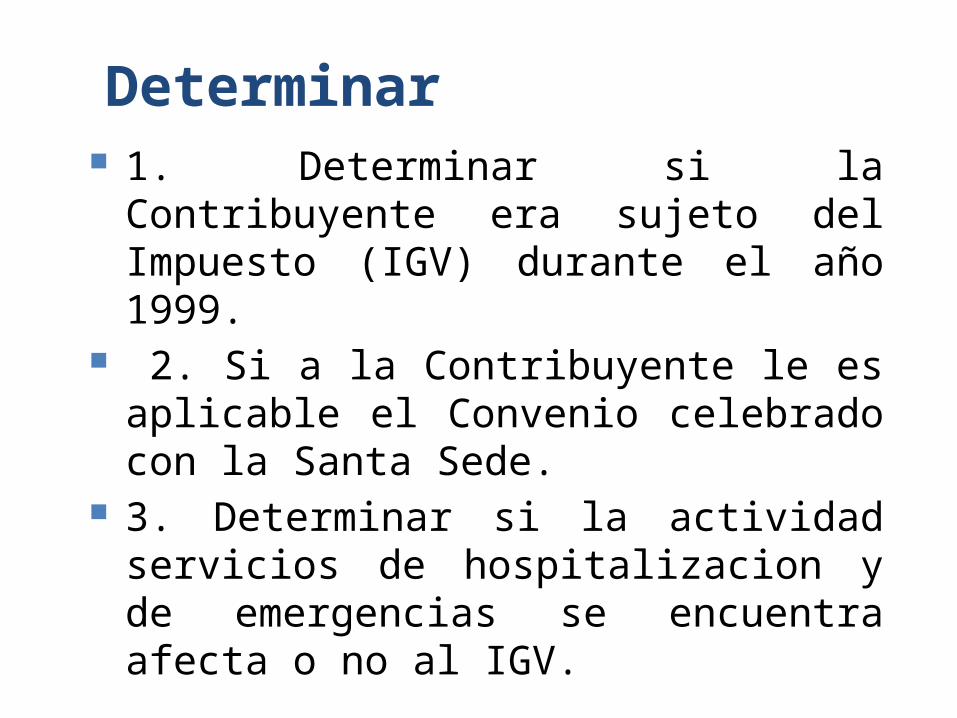

Determinar 1. Determinar si la Contribuyente era sujeto

del Impuesto (IGV) durante el año 1999. 2. Si a la Contribuyente le es aplicable el

Convenio celebrado con la Santa Sede. 3. Determinar si la actividad servicios de

hospitalizacion y de emergencias se encuentra afecta o no al IGV.

c) Crédito Fiscal

Crédito Fiscal

El crédito fiscal está constituido por el Impuesto General a las Ventas consignado separadamente en el comprobante de pago, que respalde la adquisición de bienes, servicios y contratos de construcción, o el pagado en la importación del bien o con motivo de la utilización en el país de servicios prestados por no domiciliados.

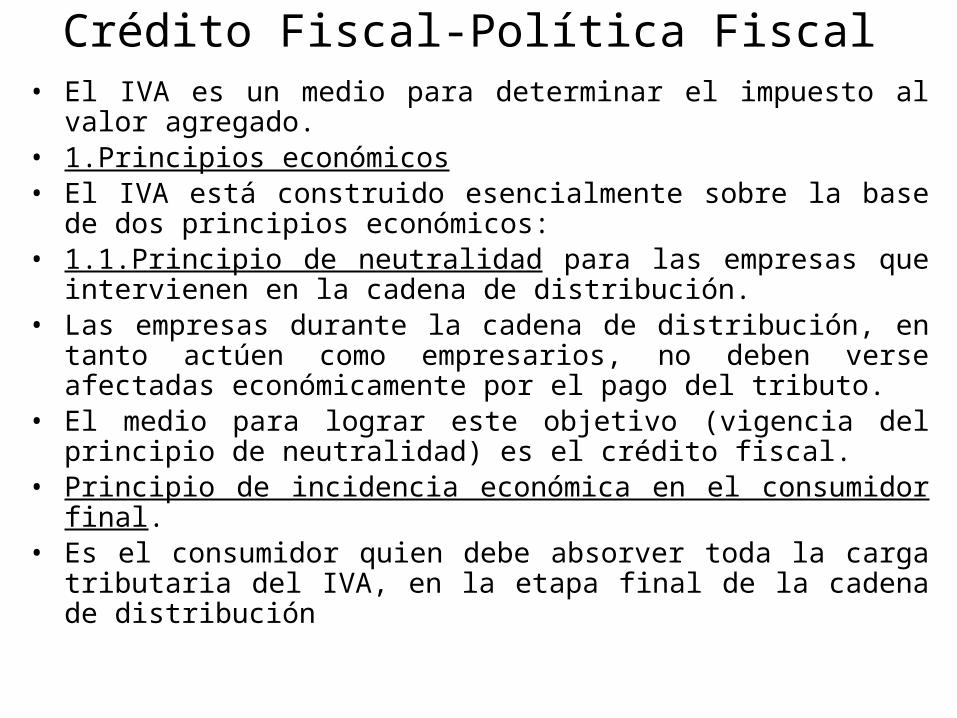

Crédito Fiscal-Política Fiscal• El IVA es un medio para determinar el impuesto al valor agregado.• 1.Principios económicos• El IVA está construido esencialmente sobre la base de dos principios

económicos:• 1.1.Principio de neutralidad para las empresas que intervienen en la cadena

de distribución.• Las empresas durante la cadena de distribución, en tanto actúen como

empresarios, no deben verse afectadas económicamente por el pago del tributo.

• El medio para lograr este objetivo (vigencia del principio de neutralidad) es el crédito fiscal.

• Principio de incidencia económica en el consumidor final.• Es el consumidor quien debe absorver toda la carga tributaria del IVA, en la

etapa final de la cadena de distribución

Requisitos Constitutivos para adquirir el Crédito Fiscal - 18 IGV

• Que sean permitidos como gasto o costo de la empresa, de acuerdo a la legislación del Impuesto a la Renta, aún cuando el contribuyente no esté afecto a este último impuesto.

• Que se destinen a operaciones por las que se deba pagar el Impuesto.

Requisitos Sustanciales

Requisitos constitutivos Que sea gasto o costo permitidos por el IR Que se destinen a operaciones por las que

se pague IGV

Requisitos Formales

Requisitos formales No son requisitos constitutivos del crédito

fiscal sino procedimentales Se encuentran estrechamente vinculados con

los elementos que permiten evidenciar la realización de la adquisición

Deben evaluarse de acuerdo al criterio de realidad económica

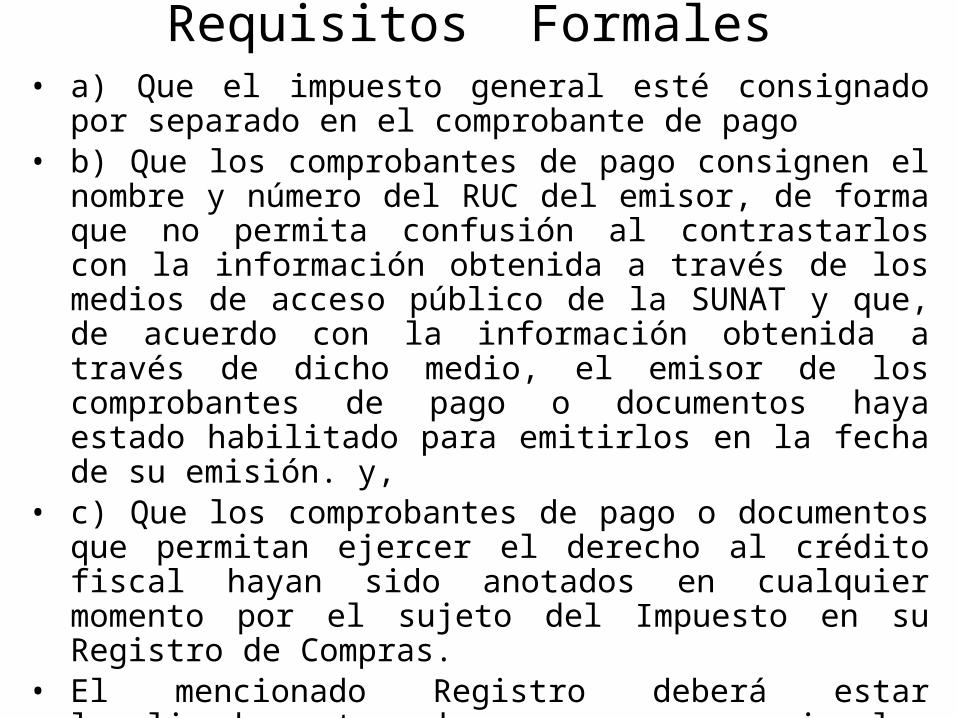

Requisitos Formales• a) Que el impuesto general esté consignado por separado en el

comprobante de pago• b) Que los comprobantes de pago consignen el nombre y número

del RUC del emisor, de forma que no permita confusión al contrastarlos con la información obtenida a través de los medios de acceso público de la SUNAT y que, de acuerdo con la información obtenida a través de dicho medio, el emisor de los comprobantes de pago o documentos haya estado habilitado para emitirlos en la fecha de su emisión. y,

• c) Que los comprobantes de pago o documentos que permitan ejercer el derecho al crédito fiscal hayan sido anotados en cualquier momento por el sujeto del Impuesto en su Registro de Compras.

• El mencionado Registro deberá estar legalizado antes de su uso y reunir los requisitos previstos en el Reglamento

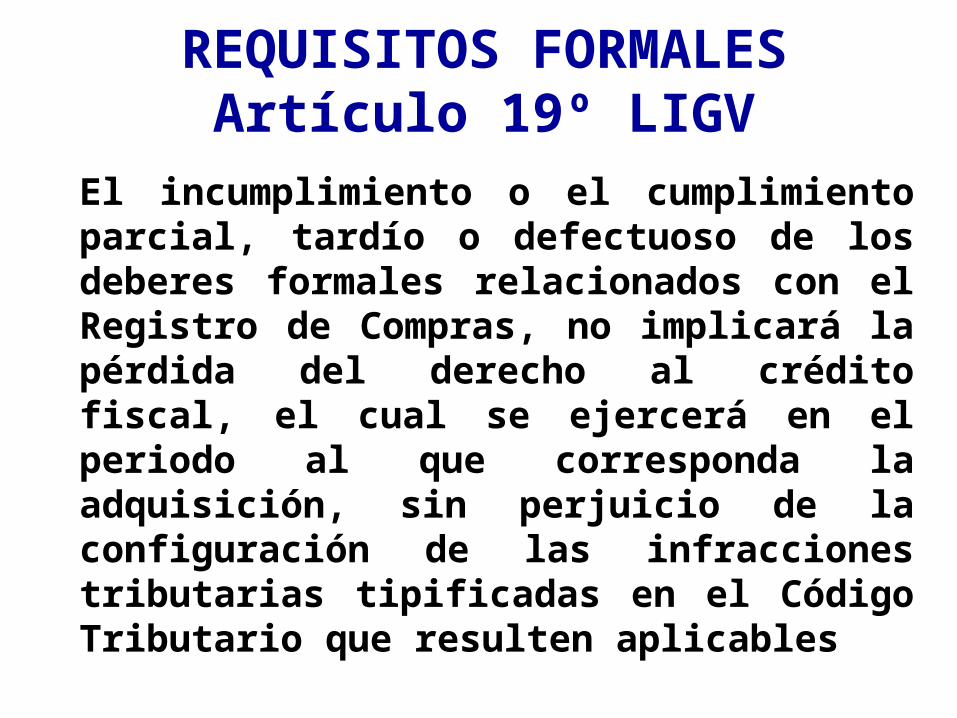

El incumplimiento o el cumplimiento parcial, tardío o defectuoso de los deberes formales relacionados con el Registro de Compras, no implicará la pérdida del derecho al crédito fiscal, el cual se ejercerá en el periodo al que corresponda la adquisición, sin perjuicio de la configuración de las infracciones tributarias tipificadas en el Código Tributario que resulten aplicables

REQUISITOS FORMALESArtículo 19º LIGV

Cuando en el comprobante de pago se hubiere omitido consignar separadamente el monto del impuesto, estando obligado a ello o, en su caso, se hubiere consignado por un monto equivocado, procederá la subsanación conforme a lo dispuesto por el Reglamento. El crédito fiscal sólo podrá aplicarse a partir del mes en que se efectúe tal subsanación.

REQUISITOS FORMALESArtículo 19º LIGV

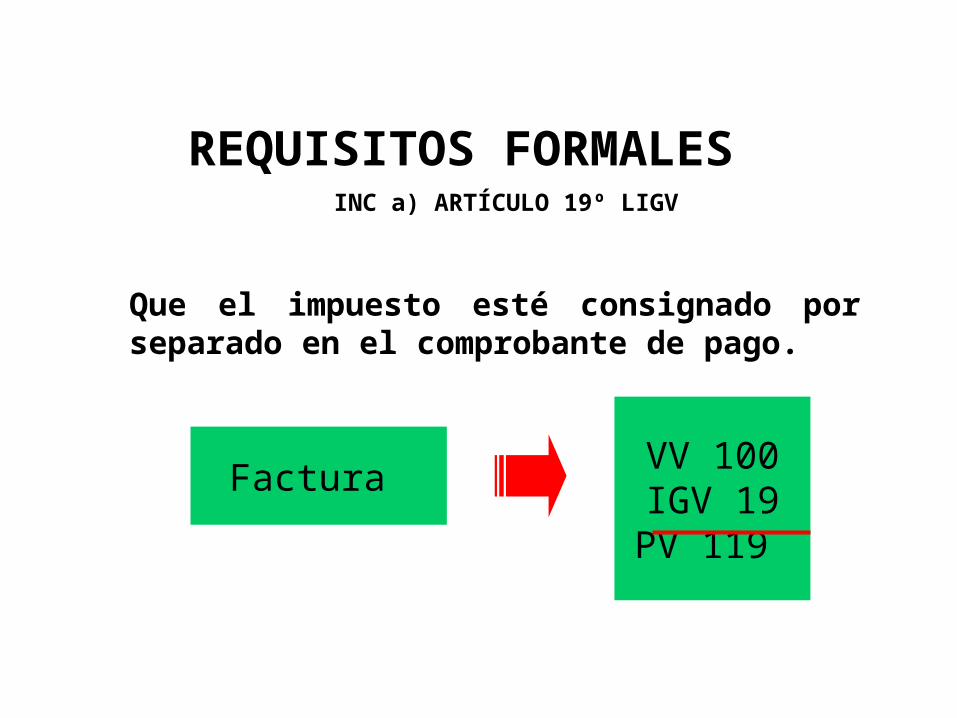

Que el impuesto esté consignado por separado en el comprobante de pago.

REQUISITOS FORMALES INC a) ARTÍCULO 19º LIGV

VV 100IGV 19PV 119

Factura

Requisito Adicional para la validez del CF• OPERACIÓN REAL• Los arts. 18 y 19 establecen requisitos sustantivos

y formales respectivamente para la configuración del crédito fiscal.

• A parte, existe un tercer tipo de condicionamiento legal para la validez del crédito fiscal: el comprobante de pago deberá corresponder a una operación real (LIGV: art.44)

• RTF 120-5-02 / RTF 3720-3-02• RTF 2259-2-03 del 29-04-2003• RTF 3691-3-04 del 28-05-04

NO DAN DERECHO AL CRÉDITO FISCAL

Los comprobantes de pago no fidedignos o que

incumplen los requisitos legales o reglamentarios

Los comprobantes de pago no fidedignos o que

incumplen los requisitos legales o reglamentarios

CPNo Fidedigno

Documento que contiene irregularidades formales en suemisión y/o registro.

Enmendaduras, correcciones,no guardan relación con lo registrado en los asientoscontables.

Contienen información distintaentre el original y las copias.