Presentacion Primeras Jornadas Vallecaucanas de Derecho Aduanero Juan Carlos Lacoste

57

PRIMERA JORNADA VALLECAUCANA DE DERECHO ADUANERO VALORACION ADUANERA Abril 23 de 2008 Juan José Lacoste Abogado

-

Upload

leomarini8 -

Category

Documents

-

view

18 -

download

0

Transcript of Presentacion Primeras Jornadas Vallecaucanas de Derecho Aduanero Juan Carlos Lacoste

PRIMERA JORNADA VALLECAUCANA DE DERECHO

ADUANERO

VALORACION ADUANERA

Abril 23 de 2008

Juan José Lacoste

Abogado

VALORACION ADUANERAVALORACION ADUANERATEMARIOTEMARIO

INTRODUCCION Y RESEÑA HISTORICA.

NORMAS QUE REGULAN LA VALORACION

ADUANERA EN COLOMBIA.

METODOS DE VALORACION.

CONCLUSIONES.

VALORACION ADUANERAVALORACION ADUANERA

El valor aduanero de las mercancías constituye la base

gravable sobre la cual se determinan los derechos de

Aduana.

Se debe determinar sobre unas normas susceptibles de

ser aplicadas a todas las transacciones de mercancías.

VALORACION ADUANERAVALORACION ADUANERA Antecedentes:

A nivel internacional existían diferentes sistemas de valoración que constituían un

obstáculo para la expansión del comercio.

Conferencia de las Naciones Unidas sobre el Comercio y el Empleo (Ginebra 1947)

primer acuerdo sobre principios generales de valoración.

Estos principios fueron incorporados en el Artículo VII del Acuerdo General sobre

Aranceles y Comercio (GATT).

Este artículo contiene los principios generales y las orientaciones sobre su aplicación

práctica en materia de valoración aduanera.

VALORACION ADUANERAVALORACION ADUANERA

Antecedentes:

Como primer desarrollo de estos principios surge el Convenio sobre

el Valor en Aduanas de las Mercancías (Bruselas 1950).

Valor normal de las mercancías, precio al cual se venderían

normalmente las mercancías.

Las ventajas competitivas de las empresas en cuanto a precio no

se reflejaban en cuanto a la tributación aduanera.

VALORACION ADUANERAVALORACION ADUANERA

1973 a 1979 (Ginebra) Ronda Tokio: Acuerdo Relativo a la Aplicación del Artículo VII del GATT.

Se define el valor en aduana con base en el precio realmente pagado o por pagar.

Este concepto tiene por objeto proporcionar un sistema equitativo, uniforme y neutro de

valoración en aduana, el cual se ajustara a las realidades comerciales y se alejara de los valores

en aduana arbitrarios o ficticios.

1986 a 1993 Ronda Uruguay: Establece la Organización Mundial del Comercio (OMC) que

reemplaza al GATT.

Se suscribe en 1994 el Acuerdo de la OMC relativo a la Aplicación del Artículo VII del GATT.

VALORACION ADUANERAVALORACION ADUANERA

El Convenio es similar al Código de Tokio y se aplica únicamente a la valoración de las mercancías para efectos de la determinación de los derechos ad valorem.

Colombia no suscribió el GATT de 1947, adhirió de manera provisional en 1975 y de forma definitiva en 1981 aunque con reservas.

Mediante Ley 170 de 1994 aprobó el acuerdo por el cual se establece la Organización Mundial del Comercio, lo cual la convierte en parte contratante del Acuerdo Relativo a la Aplicación del Artículo VII del GATT de 1994.

VALORACION ADUANERAVALORACION ADUANERA

Decisión 326 de 1994 de la Comisión del Acuerdo de Cartagena. expide normas regionales adaptadas a las reglas del Acuerdo Relativo a la Aplicación del Artículo VII del Acuerdo General sobre Aranceles Aduaneros y Comercio GATT.

Decisión 378 de 1995 de la Comisión del Acuerdo de Cartagena se establece que la valoración aduanera de los países de la subregión deberá regirse por lo dispuesto en el Acuerdo Relativo a la Aplicación del Artículo VII del GATT de 1994.

Colombia expide el Decreto 1220 de 1996 por el cual se establecen disposiciones para la aplicación de las normas sobre Valoración Aduanera del Acuerdo del Valor del GATT de 1994.

VALORACION ADUANERAVALORACION ADUANERA

El Decreto 2685 de 1999 deroga y reemplaza el Decreto 1220 de 1996.

Decisión 571 de 2003 de la Comisión de la Comunidad Andina de naciones reemplaza la Decisión 378 de 1995.

Resolución 846 de la Secretaría de la CAN reglamenta la Decisión 571 de 2003.

PRINCIPALES NORMAS QUE REGULAN LA

MATERIA ARTICULO VII DEL GATT.

ACUERDO RELATIVO A LA APLICACIÓN DEL ARTICULO VII DEL GATT DE 1994

DECISION 571 DE 2003 COMISION DE LA CAN-REGLAMENTA VALORACION REGIONAL.

RESOLUCION 846 DE 2004 SECRETARIA DE LA CAN-REGLAMENTA LA DECISION.

DECRETO 2685 DE 1999-ESTATUTO ADUANERO.-TITULO VI

RESOLUCION 4240 DE 2000-REGLAMENTACION ESTATUTO ADUANERO-TITULO VI.

TEMATICA RELACIONADA

CONTROVERSIAS DE VALOR.

CONTROLES EN VALORACION ADUANERA.

ACREDITACION DEL VALOR EN ADUANAS.

DECLARACION ANDINA DEL VALOR.

SANCIONES EN MATERIA DE VALORACION.

VALORACION EN VALORACION EN ADUANAADUANA

Normas y procedimientos para la Normas y procedimientos para la determinación de la base gravable determinación de la base gravable

en las importacionesen las importaciones

MÉTODOS PARA DETERMINAR EL MÉTODOS PARA DETERMINAR EL VALOR EN ADUANAVALOR EN ADUANA

EL VALOR EN ADUANA DE LAS MERCANCIAS SERA DETERMINADO DE CONFORMIDAD CON LOS METODOS ESTABLECIDOS EN LOS ARTICULOS 1 A 7 DEL ACUERDO SOBRE VALORACION DE LA O.M.C., LOS CUALES DEBEN APLICARSE EN EL ORDEN ALLI INDICADO.

MÉTODOS PARA DETERMINAR EL MÉTODOS PARA DETERMINAR EL VALOR EN ADUANAVALOR EN ADUANA

Método 1. "Valor de Transacción”

Método 2. "Valor de Transacción de Mercancías Idénticas”.

Método 3. "Valor de Transacción de Mercancías Similares”.

Método 4. Método "Deductivo".

Método 5. Método del "Valor Reconstruido".

Método 6. Método del "Ultimo Recurso”.

VALOR DE TRANSACCIONVALOR DE TRANSACCION

Es el primer y principal método para determinar el

valor en aduanas. Siempre que se cumplan

determinadas condiciones, debe tomarse como base

de partida el precio realmente pagado o por pagar

por las mercancías importadas, con las adiciones

que correspondan.

Su aplicación debe privilegiarse siempre que se

cumpla con los requisitos para ello (Art. 4º Decisión

571 de 2003)

VALOR DE TRANSACCIONVALOR DE TRANSACCION

El valor de transacción corresponde al precio

realmente pagado o por pagar por las mercancías

importadas cuando éstas se vendan para su

exportación al país de importación, ajustado de

conformidad con lo establecido en el artículo 8 del

Acuerdo, siempre que concurran las circunstancias

señaladas en el mismo.

VALOR DE TRANSACCIONVALOR DE TRANSACCIONRequisitos:

1. Que se haya realizado una venta inmediatamente anterior a la exportación con destino a Colombia.

2. Que se haya acordado un precio real que implique un pago.

3. Que pueda demostrarse documentalmente el precio efectivamente

pagado o por pagar, directa o indirectamente al vendedor de la

mercancía.

4. Que si hay lugar a ello, el precio se pueda ajustar con base en datos

objetivos y cuantificables, según lo previsto en el Artículo 8 del

Acuerdo.

VALOR DE TRANSACCIONVALOR DE TRANSACCIONCondiciones:

1. Que no existan restricciones a la cesión o utilización de las mercancías por el comprador, excepto:

• Las que imponga la ley o las autoridades administrativas del país de importación.

• Las que limiten el territorio geográfico donde pueden revenderse las mercancías.

• Las que no afecten sustancialmente el valor de las mercancías.

VALOR DE TRANSACCIONVALOR DE TRANSACCIONCondiciones:

2. Que la venta o el precio no dependan de ninguna contraprestación cuyo valor no pueda determinarse.

3. Que no se revierta al vendedor alguna parte del producto de la

reventa, salvo que pueda efectuarse el respectivo ajuste.

4. Que no exista vinculación entre el comprador y el vendedor, salvo

que la vinculación no haya influido en el precio.

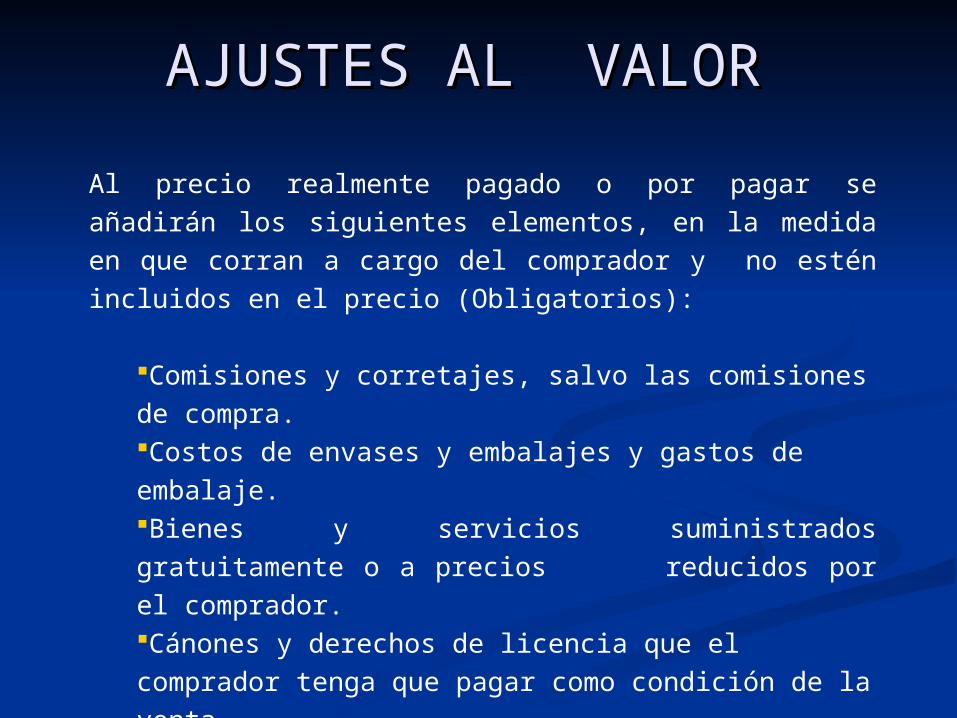

AJUSTES AL VALORAJUSTES AL VALOR

Al precio realmente pagado o por pagar se añadirán los siguientes

elementos, en la medida en que corran a cargo del comprador y

no estén incluidos en el precio (Obligatorios):

Comisiones y corretajes, salvo las comisiones de compra.Costos de envases y embalajes y gastos de embalaje.Bienes y servicios suministrados gratuitamente o a precios

reducidos por el comprador.Cánones y derechos de licencia que el comprador tenga que

pagar como condición de la venta.El producto de la reventa, cesión o utilización posterior de la

mercancía que revierta directa o indirectamente en el

vendedor.

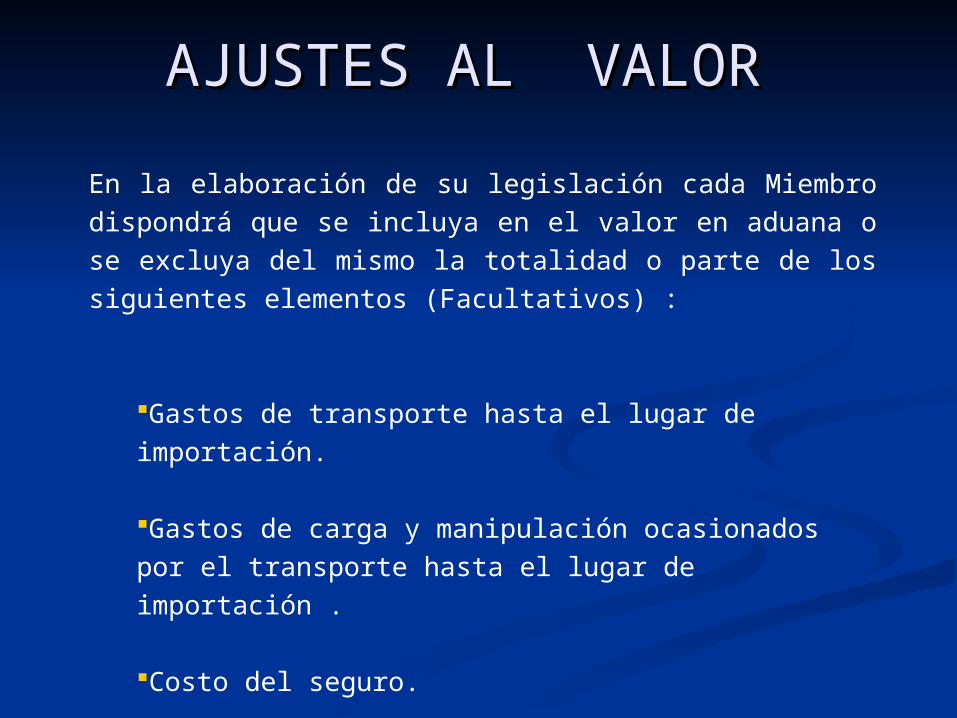

AJUSTES AL VALORAJUSTES AL VALOR

En la elaboración de su legislación cada Miembro dispondrá que

se incluya en el valor en aduana o se excluya del mismo la

totalidad o parte de los siguientes elementos (Facultativos) :

Gastos de transporte hasta el lugar de importación.

Gastos de carga y manipulación ocasionados por el

transporte hasta el lugar de importación .

Costo del seguro.

AJUSTES AL VALORAJUSTES AL VALOR

Requisitos:

Que puedan hacerse sobre la base de datos objetivos y cuantificables.

Que los gastos corran a cargo o por cuenta del comprador.

Que los gastos no estén incluidos en el precio realmente pagado o por pagar.

Que se trate de los elementos incluidos en el artículo 8 del Acuerdo.

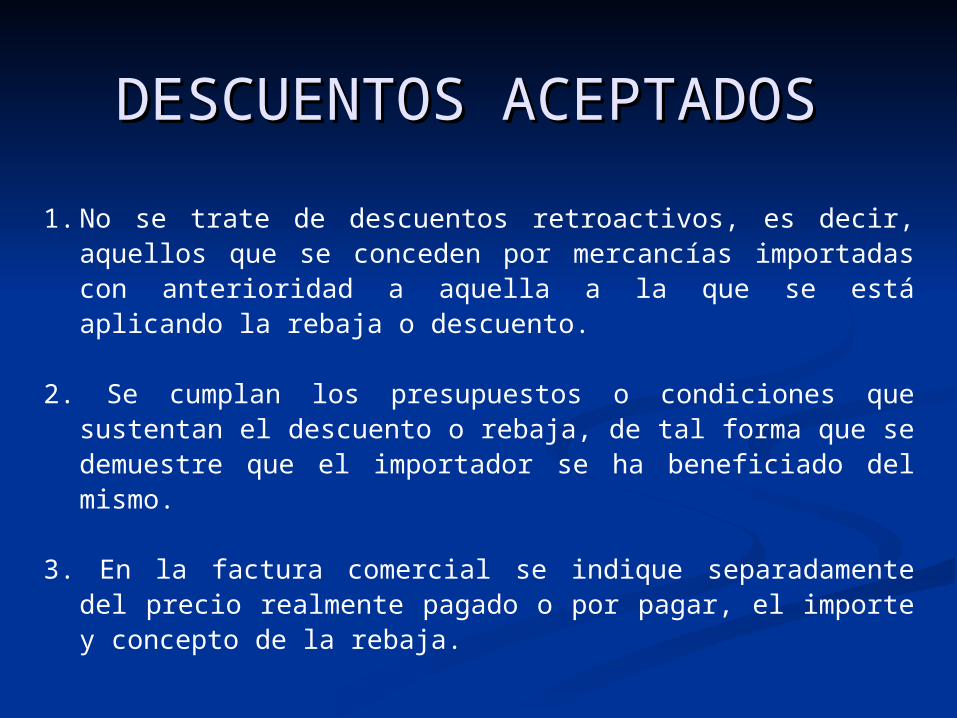

DESCUENTOS DESCUENTOS ACEPTADOSACEPTADOS

1. No se trate de descuentos retroactivos, es decir, aquellos que se conceden por mercancías importadas con anterioridad a aquella a la que se está aplicando la rebaja o descuento.

2. Se cumplan los presupuestos o condiciones que sustentan el descuento o rebaja, de tal forma que se demuestre que el importador se ha beneficiado del mismo.

3. En la factura comercial se indique separadamente del precio realmente pagado o por pagar, el importe y concepto de la rebaja.

PROBLEMATICAPROBLEMATICA

Aplicación del método utilizando precios que no corresponden al valor de transacción de las mercancías importadas sino al valor de transacción de otras mercancías.

Exigencia de demostrar el precio pagado como requisito para aplicar el valor de transacción tratándose de ventas a crédito.

Aplicación de adiciones que no están a cargo del comprador.

PROBLEMATICAPROBLEMATICA

Aplicación de adiciones causadas con posterioridad a la llegada de la mercancía a territorio aduanero nacional.

Desconocimiento del valor de transacción sin fundamentos objetivos.

OTROS METODOSOTROS METODOS

Los métodos siguientes se aplicarán cuando el método del valor de

transacción deba ser descartado; por ejemplo:

Las mercancías no han sido objeto de una venta.

La venta está sometida a restricciones para la reventa, cesión o

utilización.

La venta depende de condiciones o contraprestaciones cuyo

valor no puede determinarse

Existe vinculación entre las partes y ésta influyó en el precio y no

se puede determinar por valor criterio.

VALOR DE TRANSACCION DE VALOR DE TRANSACCION DE MERCANCIAS IDENTICASMERCANCIAS IDENTICAS

Si el valor en aduana de las mercancías importadas

no puede determinarse con arreglo a lo dispuesto

en el artículo 1, el valor en aduana será el valor de

transacción de mercancías idénticas vendidas para

la exportación al mismo país de importación y

exportadas en el mismo momento que las

mercancías objeto de valoración, o en un momento

aproximado.

VALOR DE TRANSACCION DE VALOR DE TRANSACCION DE MERCANCIAS IDENTICASMERCANCIAS IDENTICAS

Son mercancías iguales en todo, incluidas sus

características físicas, calidad y prestigio

comercial. Las pequeñas diferencias de

aspecto no impedirán que se consideren como

idénticas las mercancías que en todo se

ajustan a esta definición.

CONDICIONES PARA MERCANCIAS CONDICIONES PARA MERCANCIAS IDENTICASIDENTICAS

Que sean producidas en el mismo país de las mercancías objeto de Que sean producidas en el mismo país de las mercancías objeto de valoración y como regla general por la misma persona.valoración y como regla general por la misma persona.

Que sean exportadas en el mismo momento o en uno próximo (90 Que sean exportadas en el mismo momento o en uno próximo (90 días antes o después).días antes o después).

Que se vendan en las mismas cantidades y al mismo nivel comercial, Que se vendan en las mismas cantidades y al mismo nivel comercial, o en su defecto que las diferencias se puedan ajustar.o en su defecto que las diferencias se puedan ajustar.

Que la mercancía objeto de comparación haya sido valorada por el Que la mercancía objeto de comparación haya sido valorada por el método del valor de transacción y que este valor haya sido aceptado método del valor de transacción y que este valor haya sido aceptado por la Aduana, es decir mediante un estudio técnico o mediante por la Aduana, es decir mediante un estudio técnico o mediante Resolución. Resolución.

VALOR DE TRANSACCION DE VALOR DE TRANSACCION DE MERCANCIAS SIMILARESMERCANCIAS SIMILARES

Si el valor en aduana de las mercancías importadas no puede determinarse con arreglo a lo dispuesto en los artículos 1 y 2, el valor en aduana será el valor de transacción de mercancías similares vendidas para la exportación al mismo país de importación y exportadas en el mismo momento que las mercancías objeto de valoración, o en un momento aproximado.

VALOR DE TRANSACCION DE VALOR DE TRANSACCION DE MERCANCIAS SIMILARESMERCANCIAS SIMILARES

Mercancías que aunque no sean iguales en todo, Mercancías que aunque no sean iguales en todo,

tienen características y composición semejantes, lo que tienen características y composición semejantes, lo que

les permite cumplir las mismas funciones y ser les permite cumplir las mismas funciones y ser

comercialmente intercambiables. Para determinar si comercialmente intercambiables. Para determinar si

las mercancías son similares habrán de considerarse, las mercancías son similares habrán de considerarse,

entre otros, su calidad, prestigio comercial y la entre otros, su calidad, prestigio comercial y la

existencia de una marca comercial.existencia de una marca comercial.

SEMEJANZAS ENTRE MERCANCIAS SEMEJANZAS ENTRE MERCANCIAS SIMILARESSIMILARES

Características físicas, como tamaño, forma, rendimiento.Características físicas, como tamaño, forma, rendimiento.

Composición, por ejemplo metales no iguales pero Composición, por ejemplo metales no iguales pero

equivalentes.equivalentes.

Funciones y uso, si sirven para lo mismo.Funciones y uso, si sirven para lo mismo.

Capacidad de ser comercialmente intercambiables, es decir si Capacidad de ser comercialmente intercambiables, es decir si

el consumidor las aceptará comercialmente como sustituto una el consumidor las aceptará comercialmente como sustituto una

de otra.de otra.

CONDICIONES PARA MERCANCIAS CONDICIONES PARA MERCANCIAS SIMILARESSIMILARES

Que sean producidas en el mismo país de las mercancías objeto de Que sean producidas en el mismo país de las mercancías objeto de valoración y por regla general por la misma persona.valoración y por regla general por la misma persona.

Que sean exportadas en el mismo momento o en uno próximo (90 Que sean exportadas en el mismo momento o en uno próximo (90 días antes o después).días antes o después).

Que se vendan en las mismas cantidades y al mismo nivel comercial, Que se vendan en las mismas cantidades y al mismo nivel comercial, o en su defecto que las diferencias se puedan ajustar.o en su defecto que las diferencias se puedan ajustar.

Que la mercancía objeto de comparación haya sido valorada por el Que la mercancía objeto de comparación haya sido valorada por el método del valor de transacción y que este valor haya sido aceptado método del valor de transacción y que este valor haya sido aceptado por la Aduana, es decir mediante un estudio técnico o mediante por la Aduana, es decir mediante un estudio técnico o mediante Resolución. Resolución.

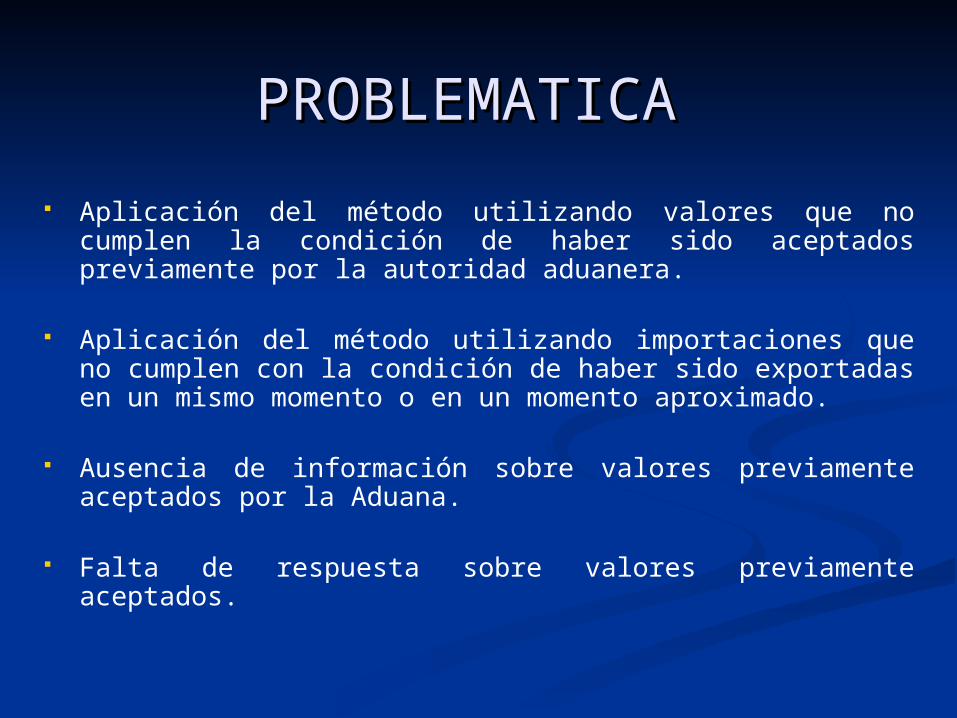

PROBLEMATICAPROBLEMATICA

Aplicación del método utilizando valores que no cumplen la condición de haber sido aceptados previamente por la autoridad aduanera.

Aplicación del método utilizando importaciones que no cumplen con la condición de haber sido exportadas en un mismo momento o en un momento aproximado.

Ausencia de información sobre valores previamente aceptados por la Aduana.

Falta de respuesta sobre valores previamente aceptados.

METODO DEDUCTIVOMETODO DEDUCTIVO

Si las mercancías importadas, u otras idénticas o similares Si las mercancías importadas, u otras idénticas o similares

importadas, se venden en el país de importación en el importadas, se venden en el país de importación en el

mismo estado en que son importadasmismo estado en que son importadas, el valor en aduana , el valor en aduana

se basará en el precio unitario a que se venda en esas se basará en el precio unitario a que se venda en esas

condiciones condiciones la mayor cantidad total de las mercancías la mayor cantidad total de las mercancías

importadasimportadas o de otras mercancías importadas que sean o de otras mercancías importadas que sean

idénticas o similares a ellas, en el momento de la idénticas o similares a ellas, en el momento de la

importación de las mercancías objeto de valoración, o en importación de las mercancías objeto de valoración, o en

un momento aproximado, un momento aproximado, a personas que no estén a personas que no estén

vinculadas con aquellasvinculadas con aquellas a las que compren dichas a las que compren dichas

mercancías.mercancías.

METODO DEDUCTIVOMETODO DEDUCTIVO

Al precio así determinado se le deben aplicar las siguientes Al precio así determinado se le deben aplicar las siguientes deducciones:deducciones:

Las comisiones pagadas o convenidas usualmente, o los suplementos Las comisiones pagadas o convenidas usualmente, o los suplementos por beneficios y gastos generales cargados habitualmente, en relación por beneficios y gastos generales cargados habitualmente, en relación con las ventas en dicho país de mercancías importadas de la misma con las ventas en dicho país de mercancías importadas de la misma especie o clase.especie o clase.

Los gastos habituales de transporte y de seguros, así como los gastos Los gastos habituales de transporte y de seguros, así como los gastos conexos en que se incurra en el país importador.conexos en que se incurra en el país importador.

Los tributos aduaneros pagaderos por la importación o venta de las Los tributos aduaneros pagaderos por la importación o venta de las mercancías.mercancías.

METODO DEDUCTIVOMETODO DEDUCTIVO

Los gastos a deducir deben encontrarse documentalmente respaldados y encontrarse conformes con los usos y prácticas comerciales de la rama o sector de que se trate.

Los precios que se tomen como punto de partida también deben estar conformes con las prácticas comerciales y no corresponder a valores arbitrarios o ficticios.

Cuando las mercancías importadas u otras idénticas o similares no se vendan en el país de importación en el mismo estado en que son importadas, el valor en aduana se podrá determinar sobre la base del precio unitario a que se vendan la mayor cantidad de las mercancías importadas después de su transformación, si el importador lo solicita.

METODO DEDUCTIVOMETODO DEDUCTIVO

Siempre debe partirse del precio unitario a que se vendan las mercancías objeto de valoración. Solo podrá partirse del precio a que venda el importador u otros importadores mercancías idénticas o similares cuando las mercancías objeto de valoración no serán objeto de reventa o aún no han sido vendidas.

Solo podrá partirse del precio de venta de mercancías similares cuando no se obtenga información de la venta de mercancías idénticas.

Bajo ninguna circunstancia de puede tomar como punto de partida el precio al cual importador vende las mercancías en un país distinto al de importación.

METODO DEDUCTIVOMETODO DEDUCTIVO

Solo se podrá valorar sobre la base de mercancías importadas en un momento aproximado al de la importación de las mercancías objeto de valoración cuando ni las mercancías importadas ni mercancías idénticas o similares se vendan en el mismo estado en el momento de la importación de las mercancías objeto de valoración, sin exceder de noventa días.

PROBLEMATICAPROBLEMATICA

Aplicación del método sin contar con pruebas documentales sobre el precio de venta de mercancías similares.

Aplicación del método sin tomar en cuenta todas las deducciones aplicables o partiendo de deducciones teóricas.

Aplicación del método sin determinar que el precio de venta corresponde a la mayor cantidad de las mercancías importadas.

PROBLEMATICAPROBLEMATICA

Aplicación del método sin determinar que el precio de venta corresponde efectivamente a las mercancías importadas.

Aplicación de deducciones que no se encuentran documentalmente comprobadas.

METODO DEL VALOR RECONSTRUIDOMETODO DEL VALOR RECONSTRUIDO

Se basa en calcular el costo de producción de las Se basa en calcular el costo de producción de las mercancías importadas, determinando los costos en que mercancías importadas, determinando los costos en que incurre realmente el fabricante para producir las incurre realmente el fabricante para producir las mercancías importadas, con la condición de que dichos mercancías importadas, con la condición de que dichos costos solo se utilizarán si la contabilidad en que se funda costos solo se utilizarán si la contabilidad en que se funda se lleva según los principios de contabilidad generalmente se lleva según los principios de contabilidad generalmente aceptados.aceptados.

Costo de los materiales y de las operaciones de Costo de los materiales y de las operaciones de fabricación.fabricación.

Beneficios y gastos generales.Beneficios y gastos generales. Gravámenes nacionales en el país de producción. Gravámenes nacionales en el país de producción.

METODO DEL VALOR RECONSTRUIDOMETODO DEL VALOR RECONSTRUIDO

A petición del importador podrá invertirse el orden de aplicación de los métodos 4 y 5.

En general se aplica cuando existe vinculación entre comprador y vendedor debido al compromiso que el vendedor asume con el comprador para facilitar la información requerida.

Se debe partir de datos disponibles en el país y no se puede exigir a un no residente que exhiba documentos de contabilidad para su examen.

PROBLEMATICAPROBLEMATICA

Dificultad para obtener la información por parte de los proveedores.

Aplicación del método a casos no contemplados en el mismo.

METODO DEL ULTIMO RECURSOMETODO DEL ULTIMO RECURSO

Se aplica cuando es imposible determinar el valor con cualquiera de los cinco métodos anteriores, por ejemplo cuando se dan las siguientes circunstancias con respecto a una mercancía:

La transacción no es una venta.

No se importan mercancías idénticas o similares.

Las mercancías no se revenden en el país de importación.

No se conoce al fabricante o éste se niega a proporcionar los datos sobre sus costos de producción.

METODO DEL ULTIMO RECURSOMETODO DEL ULTIMO RECURSO

Si el valor en aduana de las mercancías importadas no puede determinarse con arreglo a lo dispuesto en los artículos 1 a 6 inclusive, dicho valor se determinará según criterios razonables, compatibles con los principios y las disposiciones generales de este Acuerdo y el artículo VII del GATT de 1994, sobre la base de los datos disponibles en el país de importación.

METODO DEL ULTIMO RECURSOMETODO DEL ULTIMO RECURSO

En la medida de lo posible los valores en aduana deberán basarse en los valores determinados anteriormente.

Se aplicarán los métodos previstos en los artículos 1 a 6 con una flexibilidad razonable.

Se aplicarán en el mismo orden (según la legislación colombiana).

FLEXIBILIDAD RAZONABLEFLEXIBILIDAD RAZONABLE

Valor de transacción aunque no exista venta.Valor de transacción aunque no exista venta.

Mercancías idénticas o similares aunque no hayan Mercancías idénticas o similares aunque no hayan

sido importadas en un mismo momento o en sido importadas en un mismo momento o en

momento próximo, o que provengan de otro país.momento próximo, o que provengan de otro país.

Método deductivo aunque las mercancías no sean Método deductivo aunque las mercancías no sean

vendidas en el mismo estado.vendidas en el mismo estado.

ULTIMA OPCIONULTIMA OPCION

En última instancia, si tampoco se logra valorar En última instancia, si tampoco se logra valorar

aplicando la flexibilidad, el valor podrá determinarse aplicando la flexibilidad, el valor podrá determinarse

aplicando otros métodos razonables siempre que no aplicando otros métodos razonables siempre que no

estén prohibidos en el Acuerdo y que el método sea estén prohibidos en el Acuerdo y que el método sea

compatible con los principios generales del Acuerdo compatible con los principios generales del Acuerdo

y del Artículo VII del GATT. y del Artículo VII del GATT.

METODOS PROHIBIDOSMETODOS PROHIBIDOS

Precio de venta en el país de importación de mercancías producidas Precio de venta en el país de importación de mercancías producidas

en dicho país.en dicho país.

Sistemas que prevean la aceptación del más alto de dos valores Sistemas que prevean la aceptación del más alto de dos valores

posibles.posibles.

Precio de venta en el mercado nacional en el país exportador.Precio de venta en el mercado nacional en el país exportador.

Precio de venta para la exportación a países distintos.Precio de venta para la exportación a países distintos.

Valores en Aduana mínimos. Valores en Aduana mínimos.

Valores arbitrarios o ficticios.Valores arbitrarios o ficticios.

Momento aproximado superior a 180 días.Momento aproximado superior a 180 días.

PROCEDIMIENTOS ESPECIALES PROCEDIMIENTOS ESPECIALES PARA VALORACIÓN DE PARA VALORACIÓN DE

MERCANCÍASMERCANCÍAS Mercancías usadas y antiguas.Mercancías usadas y antiguas. Mercancías obsoletasMercancías obsoletas Mercancías reparadas, reacondicionadas o Mercancías reparadas, reacondicionadas o

reconstruidasreconstruidas Mercancías reimportadas por perfeccionamiento pasivoMercancías reimportadas por perfeccionamiento pasivo Mercancías importadas en cumplimiento de garantíaMercancías importadas en cumplimiento de garantía Mercancías importadas en reemplazo de otraMercancías importadas en reemplazo de otra Mercancías procedentes de subastaMercancías procedentes de subasta Mercancías averiadas, dañadas o deterioradasMercancías averiadas, dañadas o deterioradas

PROCEDIMIENTOS ESPECIALES PROCEDIMIENTOS ESPECIALES PARA VALORACIÓN DE PARA VALORACIÓN DE

MERCANCÍASMERCANCÍAS Mercancías objeto de legalizaciónMercancías objeto de legalización Mercancías importadas en arrendamiento financiero con Mercancías importadas en arrendamiento financiero con

o sin opción de compra. o sin opción de compra. Mercancías elaboradas en Zonas Francas industriales Mercancías elaboradas en Zonas Francas industriales

de Bienes y Serviciosde Bienes y Servicios Mercancías importadas temporalmente para Mercancías importadas temporalmente para

reexportación en el mismo estadoreexportación en el mismo estado Mercancías importadas sin valor comercial Mercancías importadas sin valor comercial Mercancías importadas sin fines comercialesMercancías importadas sin fines comerciales Mercancías importadas para transformación o ensambleMercancías importadas para transformación o ensamble Mercancías importadas que hayan sido transportadas a Mercancías importadas que hayan sido transportadas a

granelgranel

PROCEDIMIENTOS ESPECIALES PROCEDIMIENTOS ESPECIALES PARA VALORACIÓN DE PARA VALORACIÓN DE

MERCANCÍASMERCANCÍAS SoftwareSoftware

Vehículos que sean introducidos al país por sus propios Vehículos que sean introducidos al país por sus propios

mediosmedios

Mercancías que van a ser objeto de un cambio de Mercancías que van a ser objeto de un cambio de

modalidadmodalidad

Mercancías de difícil valoraciónMercancías de difícil valoración

SE APLICAN EN DESARROLLO DEL METODO DEL SE APLICAN EN DESARROLLO DEL METODO DEL

ULTIMO RECURSO!ULTIMO RECURSO!

PROBLEMATICAPROBLEMATICA

Aplicación de los procedimientos especiales con prevalencia sobre los métodos establecidos en el Acuerdo.

Utilización de períodos superiores a 180 días.

CONCLUSIONESCONCLUSIONES

La valoración aduanera se encuentra minuciosamente regulada por las normas del Acuerdo de la OMC relativo a la Aplicación del Artículo VII del GATT.

Estas normas son acogidas por la normatividad andina y por la legislación aduanera colombiana.

Se establecen métodos o procedimientos estrictos y de obligatoria aplicación para la determinación del valor en aduana de las mercancías.

Su desconocimiento o falta de aplicación estricta implica una falsa motivación del acto por medio del cual se determine el valor e incluso una violación al debido proceso.

CONCLUSIONESCONCLUSIONES

Ninguna de las disposiciones del Acuerdo podrá interpretarse en un sentido que restrinja o ponga en duda el derecho de las Administraciones de Aduanas de comprobar la veracidad o la exactitud de toda información, documento o declaración presentados a efectos de valoración en aduana.

El valor en aduana de las mercancías importadas no se determinara en aplicación de método del Valor de Transacción, por falta de respuesta del importador a los requerimientos o cuando las pruebas aportadas no sean idóneas o suficientes para demostrar la veracidad o exactitud del valor en la forma antes prevista.

GRACIAS POR SU

ATENCION