PRESENTACION PARTIDAS POR COBRAR - …rome.coolpage.biz/files/PRESENTACION PARTIDAS POR...

45

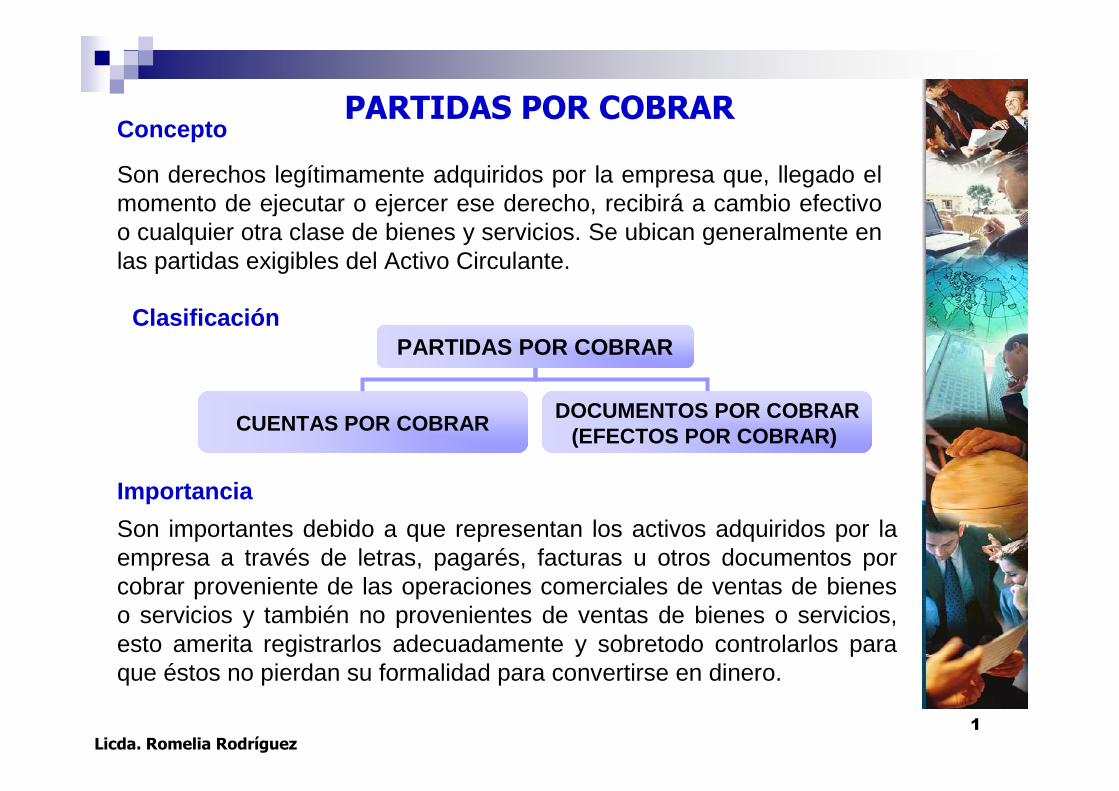

1 Licda. Romelia Rodríguez PARTIDAS POR COBRAR Son derechos legítimamente adquiridos por la empresa que, llegado el momento de ejecutar o ejercer ese derecho, recibirá a cambio efectivo o cualquier otra clase de bienes y servicios. Se ubican generalmente en las partidas exigibles del Activo Circulante. Concepto Clasificación Importancia Son importantes debido a que representan los activos adquiridos por la empresa a través de letras, pagarés, facturas u otros documentos por cobrar proveniente de las operaciones comerciales de ventas de bienes o servicios y también no provenientes de ventas de bienes o servicios, esto amerita registrarlos adecuadamente y sobretodo controlarlos para que éstos no pierdan su formalidad para convertirse en dinero. PARTIDAS POR COBRAR CUENTAS POR COBRAR DOCUMENTOS POR COBRAR (EFECTOS POR COBRAR)

Transcript of PRESENTACION PARTIDAS POR COBRAR - …rome.coolpage.biz/files/PRESENTACION PARTIDAS POR...

1

Licda. Romelia Rodríguez

PARTIDAS POR COBRAR

Son derechos legítimamente adquiridos por la empresa que, llegado el momento de ejecutar o ejercer ese derecho, recibirá a cambio efectivo o cualquier otra clase de bienes y servicios. Se ubican generalmente en las partidas exigibles del Activo Circulante.

Concepto

Clasificación

Importancia

Son importantes debido a que representan los activos adquiridos por la empresa a través de letras, pagarés, facturas u otros documentos por cobrar proveniente de las operaciones comerciales de ventas de bienes o servicios y también no provenientes de ventas de bienes o servicios, esto amerita registrarlos adecuadamente y sobretodo controlarlos para que éstos no pierdan su formalidad para convertirse en dinero.

PARTIDAS POR COBRAR

CUENTAS POR COBRARDOCUMENTOS POR COBRAR

(EFECTOS POR COBRAR)

2

Licda. Romelia Rodríguez

CUENTAS POR COBRAR

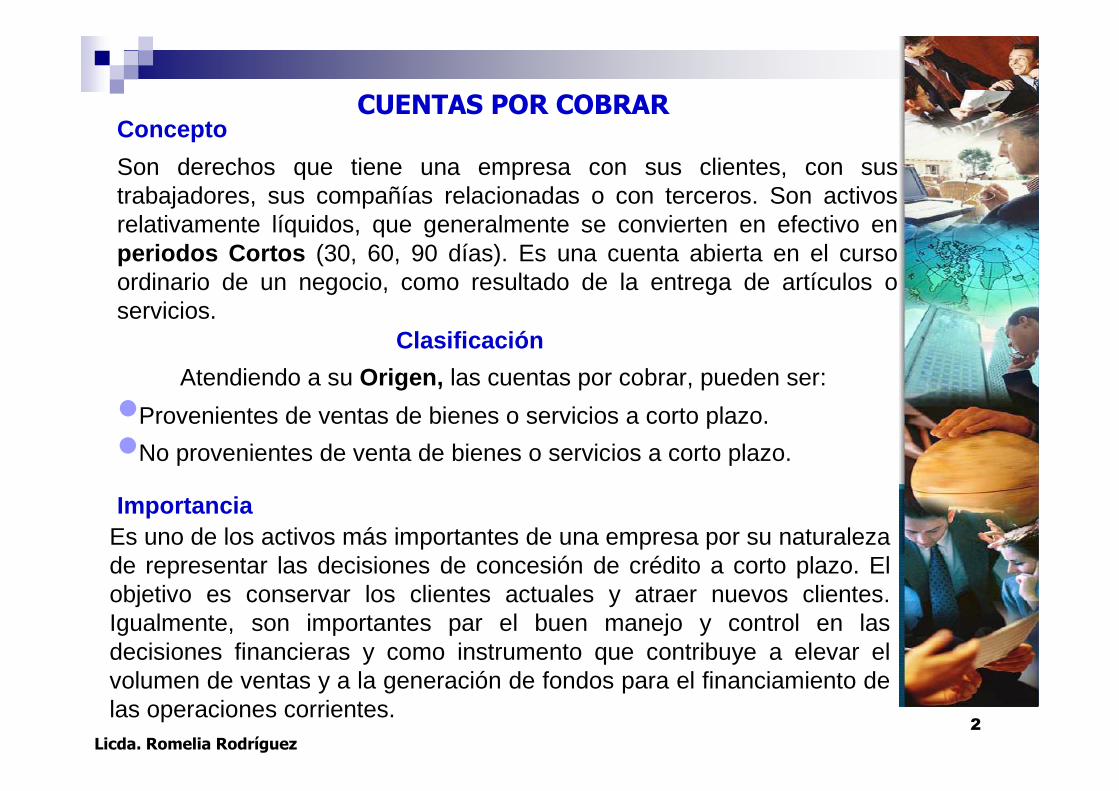

Son derechos que tiene una empresa con sus clientes, con sus trabajadores, sus compañías relacionadas o con terceros. Son activos relativamente líquidos, que generalmente se convierten en efectivo en periodos Cortos (30, 60, 90 días). Es una cuenta abierta en el curso ordinario de un negocio, como resultado de la entrega de artículos o servicios.

Concepto

Clasificación

Atendiendo a su Origen, las cuentas por cobrar, pueden ser:

ImportanciaEs uno de los activos más importantes de una empresa por su naturaleza de representar las decisiones de concesión de crédito a corto plazo. El objetivo es conservar los clientes actuales y atraer nuevos clientes. Igualmente, son importantes par el buen manejo y control en las decisiones financieras y como instrumento que contribuye a elevar el volumen de ventas y a la generación de fondos para el financiamiento de las operaciones corrientes.

•No provenientes de venta de bienes o servicios a corto plazo.

•Provenientes de ventas de bienes o servicios a corto plazo.

3

Licda. Romelia Rodríguez

DOCUMENTOS POR COBRAR

Son derechos de cobro que tiene una empresa (títulos de crédito) en virtud de letras de cambio, pagares, cartas de crédito entre otros, aceptados o suscritos por clientes o deudores de la entidad. Son activos relativamente líquidos, que generalmente se convierten en efectivo en periodos Largos (mayores a 120 días). La deuda adquirida por lo general genera intereses que pueden estar incluidos en documento, o sercobrados por adelantado o al vencimiento. También se les denomina Efectos por Cobrar.

Concepto

Clasificación

Atendiendo a su Origen, los Documentos por Cobrar, pueden ser:

Importancia

Radica en que pueden convertirse en efectivo antes de su vencimiento si se descuenta en un banco o una entidad financiera. En caso de incumplimiento de pago permite efectuar una demanda judicial que hace posible cobrar la deuda. Igualmente, permite tener un reconocimiento por escrito, tanto del plazo de la deuda, como del importe de la misma. Ganan intereses que incrementan los ingresos.

•No provenientes de venta de bienes o servicios

•Provenientes de ventas de bienes o servicios

4

Licda. Romelia Rodríguez

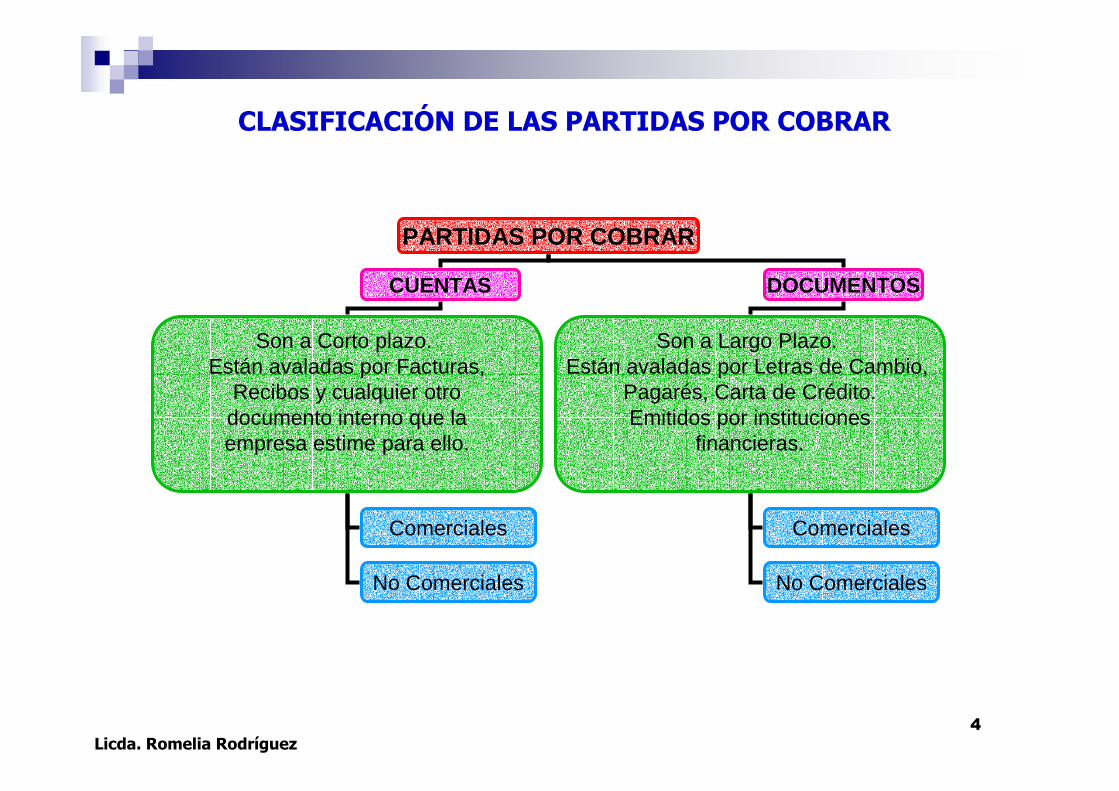

CLASIFICACIÓN DE LAS PARTIDAS POR COBRAR

PARTIDAS POR COBRAR

CUENTAS DOCUMENTOS

Son a Corto plazo. Están avaladas por Facturas,

Recibos y cualquier otrodocumento interno que laempresa estime para ello.

Son a Largo Plazo. Están avaladas por Letras de Cambio,

Pagarés, Carta de Crédito.Emitidos por instituciones

financieras.

Comerciales

No Comerciales

Comerciales

No Comerciales

5

Licda. Romelia Rodríguez

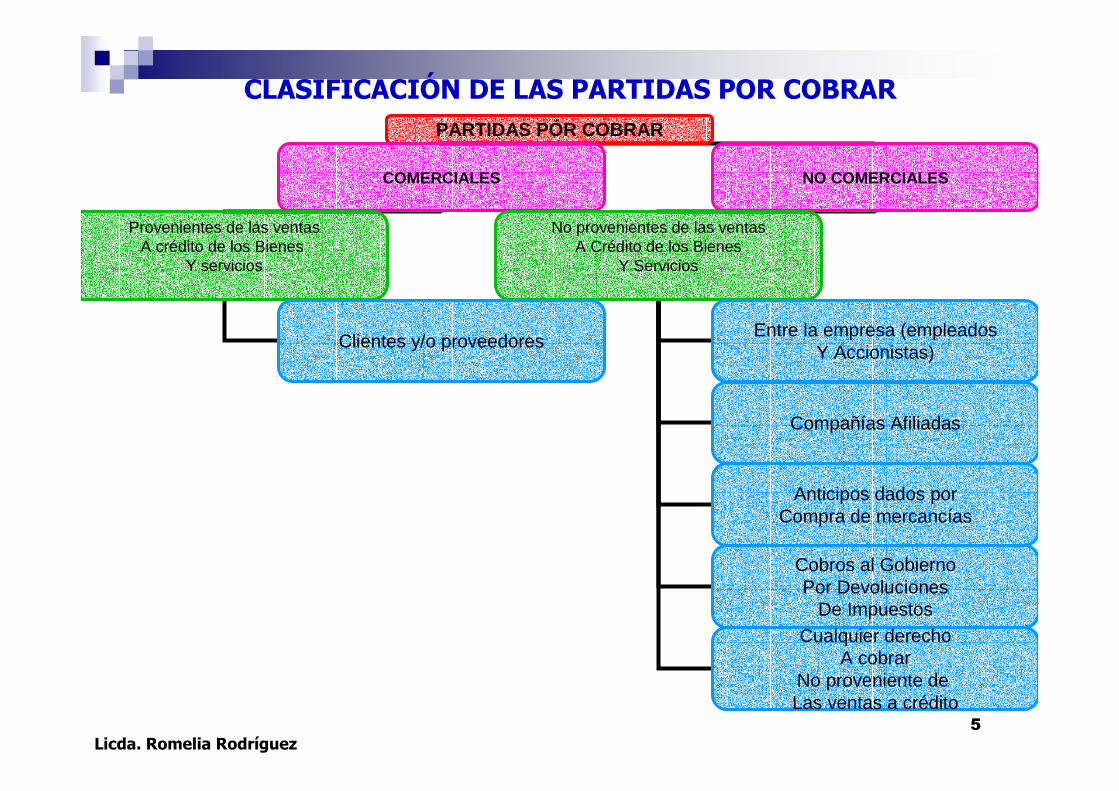

PARTIDAS PÓR COBRAR

COMERCIALES NO COMERCIALES

Provenientes de las ventasA crédito de los Bienes

Y servicios

No provenientes de las ventasA Crédito de los Bienes

Y Servicios

Clientes y/o proveedoresEntre la empresa (empleados

Y Accionistas)

Compañías Afiliadas

Anticipos dados porCompra de mercancías

Cobros al GobiernoPor Devoluciones

De ImpuestosCualquier derecho

A cobrarNo proveniente de Las ventas a crédito

CLASIFICACIÓN DE LAS PARTIDAS POR COBRAR

6

Licda. Romelia Rodríguez

CONTROL INTERNO CUENTAS POR COBRAR�Adicionalmente del reporte diario de las cuentas por cobrar, se debe contar con un sistema de reporte periódico de saldos corrientes con un análisis detallado que muestre la situación de los saldos, como por ejemplo: saldos vencidos y no liquidados, vencido un mes, dos meses, tres meses etc. �Los estados de cuentas deben ser enviados regularmente a todos los deudores, sin que haya ninguna intermediación, para evitar alguna posible alteración, modificación o extravió. Con este procedimiento se hace posible un chequeo cruzado de la información con el cliente, y aclara las inconformidades en algunos saldos. �Las labores del encargado de las cuentas por cobrar deben ser independientes de:

•Todas las funciones de efectivo. •Verificación de facturas y Notas de créditos. •Pases a cuentas control. •Autorización de bajas de cuentas de cobros dudosos.

CONTROL INTERNO DOCUMENTOS POR COBRAR�Deben ser aprobados por un funcionario capaz, antes de aceptarlos, variarlos, renovarlos o darlos de baja.�Deben ser registrados detalladamente.�Conciliar, cuando menos una vez al mes, el auxiliar con la cuenta control.�Registrar el descuento de documentos.�Revisar periódicamente los pagos vencidos y el cálculo de los intereses.

7

Licda. Romelia Rodríguez

IRRECUPERABILIDAD DE LAS PARTIDAS POR COBRAREs cuando el deudor o grupo de deudores de un documento, al vencimiento de la deuda, no puede o no quieren cumplir con el compromiso de pago que tiene con la empresa y se procede al protesto de dicho documento y a la utilización de las medidas de cobro. Luego de agotados los recursos de cobro se considera que la partida a cobrar es irrecuperable.

Estos grupos de deudores que no pagan las cuentas a su vencimiento pueden clasificarse de la siguiente manera:

�Clientes que mal interpretan las condiciones de crédito en forma no intencional.

�Clientes que pasan por alto la fecha de pago de sus cuentas por negligencia o por métodos de trabajo deficientes.

�Clientes que generalmente pagan sus deudas a tiempo, pero que ocasionalmente se atrasan.

�Clientes con incapacidad temporal para pagar.

�Clientes que intencionalmente cometen fraude.

�Clientes que contraen deudas por encima de su capacidad de pago.

�Clientes que se toman un tiempo mayor del establecido para pagar sus obligaciones.

8

Licda. Romelia Rodríguez

ESTIMACIÓN DE LAS CUENTAS IRRECUPERABLES

Las ventas a crédito generan cuentas por cobrar, que constituyen un derecho de cobro y por ende, un activo, por lo que involucra un gran riesgo. Resulta difícil clasificar de manera precisa a los solicitantes de crédito. Si esto fuera posible, se presentarían muy pocos problemas para lograr el éxito de la actividad crediticia.

Debido a la situación de incertidumbre los riesgos no pueden ser eliminados, sólo será al momento de tratar de efectuar el cobro, cuando se tenga la certeza de que la cuenta pueda perderse, este evento se conocerá en el futuro, de manera que las empresas deben prevenir esta situación a priori; es decir, antes de que la cuenta por cobrar pueda perderse por falta de cobro.

El cálculo y registro de esta predisposición se llama PROVISIÓN y constituye un estimado de las posibles pérdidas que se sufrirán en el futuro, por efectos de las cuentas y documentos por cobrar que no puedan ser cobradas. Es una cuenta de Valuación ; es decir, una cuenta de naturaleza acreedora cuya función es disminuir una cuenta principal de activo, para darle su valor real o según libros, o valor neto.

Para los efectos contables, el registro se efectúa mediante una cuenta de gastos que refleje el gasto por incobrabilidad. Regularmente, en la contabilidad se denomina esta cuenta de gastos de varias maneras; tales como, pérdida en cuentas incobrables, pérdida por cuentas malas, pér dida en cuentas de cobro dudoso , y otras denominaciones afines; pero, todas con el mismo significado.

9

Licda. Romelia Rodríguez

MÉTODOS PARA CALCULAR LA PROVISIÓN PARA CUENTAS IRRECUPERABLES

Son mecanismos para calcular una cantidad suficiente como para cubrir las pérdidas que se deriven de la incobrabilidad de las cuentas. La provisión puede establecerse basándose en resultados obtenidos de la experiencia en cobros de la empresa; sin embargo, pueden utilizarse alternativamente varios métodos para estimar la Provisión para Cuentas Incobrables .

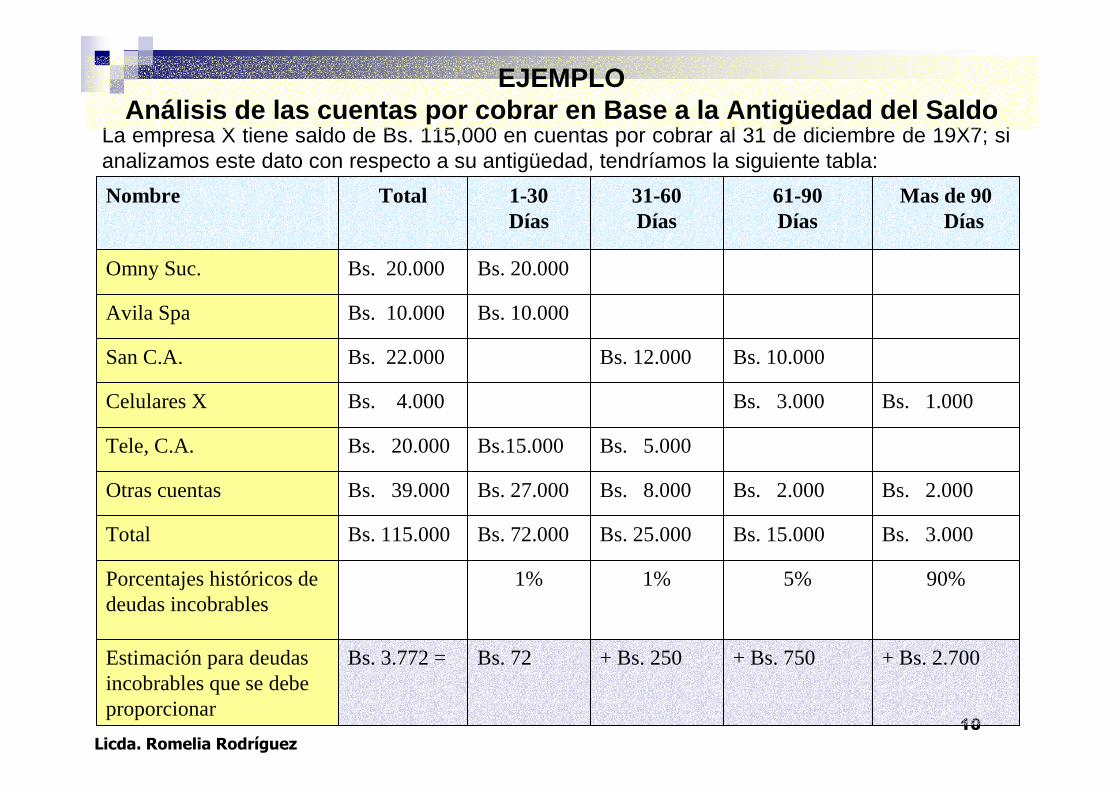

Análisis de las cuentas por cobrar en Base a la Ant igüedad del Saldo

Porcentaje sobre las Ventas a Crédito

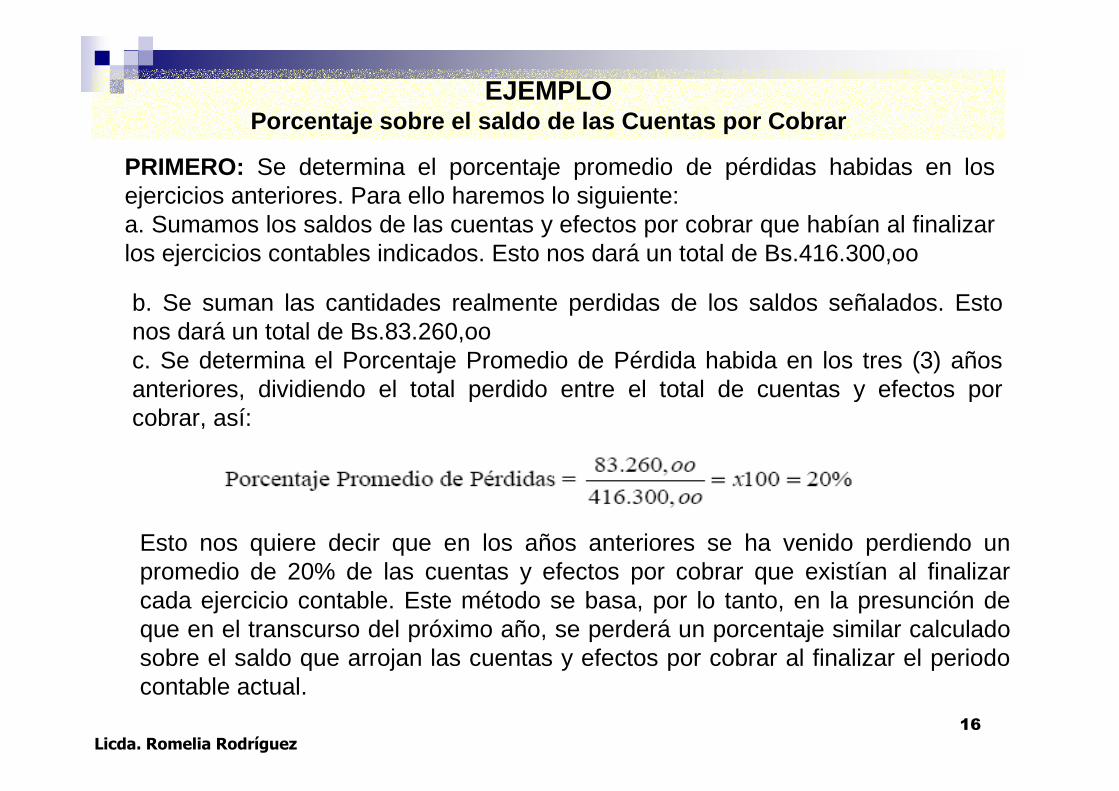

Porcentaje sobre el saldo de las Cuentas por Cobrar

Se basa en hacer un análisis y estudio de todas las Cuentas por Cobrar de acuerdo a la fecha de vencimiento de las diversas facturas, el porcentaje será mayor en la medida en que la factura tenga mayor tiempo de vencida, debido a que tiene mayor probabilidad de que sea incobrable.

Se estima el Gasto por Cuentas Irrecuperables en base a un porcentaje, generalmente, de las Ventas a Crédito, también se puede estimar en base al total de las Ventas siempre que la incidencia de las Ventas al Contado sobre el total no sea importante.

Utiliza la experiencia histórica, pero la estimación de cuentas irrecuperables se basa en las relaciones históricas que existen entre las cuentas irrecuperables y las cuentas por cobrar brutas a fin de año, y no las ventas.

10

Licda. Romelia Rodríguez

Bs. 1.000 Bs. 3.000 Bs. 4.000 Celulares X

+ Bs. 2.700 + Bs. 750 + Bs. 250 Bs. 72 Bs. 3.772 = Estimación para deudas incobrables que se debe proporcionar

90% 5% 1% 1% Porcentajes históricos de deudas incobrables

Bs. 3.000 Bs. 15.000 Bs. 25.000 Bs. 72.000 Bs. 115.000 Total

Bs. 2.000 Bs. 2.000 Bs. 8.000 Bs. 27.000 Bs. 39.000 Otras cuentas

Bs. 5.000Bs.15.000Bs. 20.000 Tele, C.A.

Bs. 10.000 Bs. 12.000 Bs. 22.000 San C.A.

Bs. 10.000 Bs. 10.000 Avila Spa

Bs. 20.000 Bs. 20.000 Omny Suc.

Mas de 90 Días

61-90Días

31-60Días

1-30Días

Total Nombre

La empresa X tiene saldo de Bs. 115,000 en cuentas por cobrar al 31 de diciembre de 19X7; si analizamos este dato con respecto a su antigüedad, tendríamos la siguiente tabla:

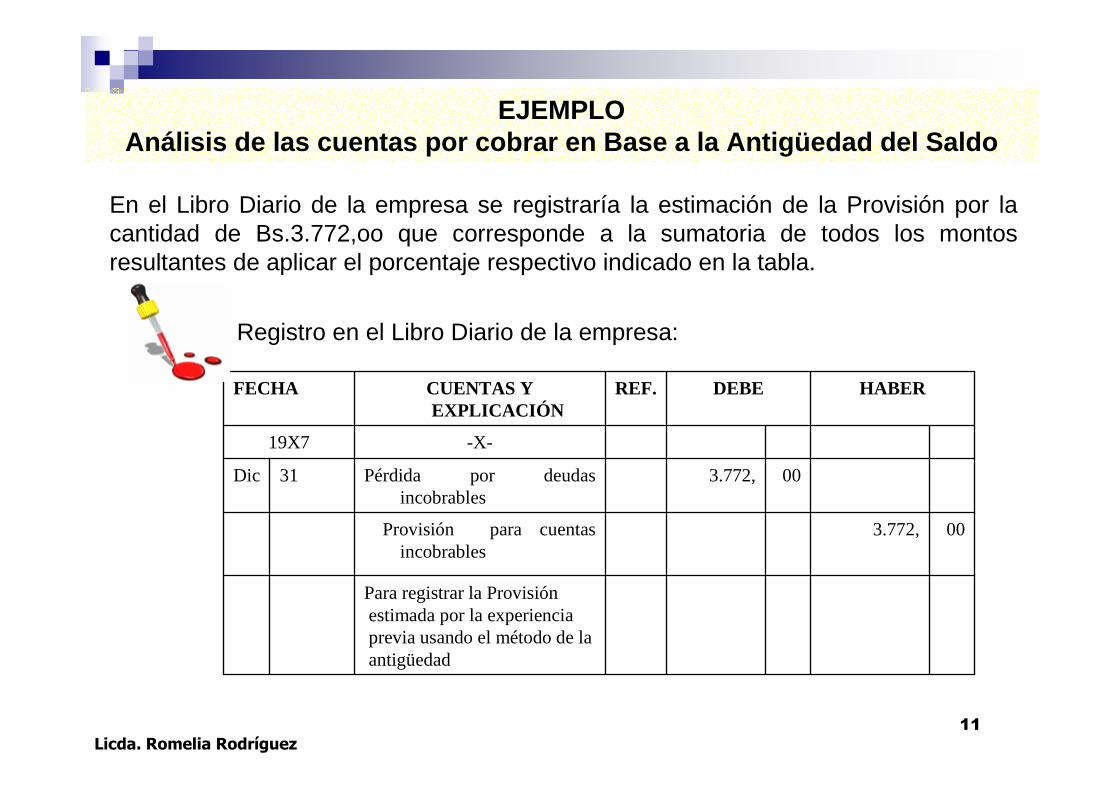

EJEMPLOAnálisis de las cuentas por cobrar en Base a la Antigü edad del Saldo

11

Licda. Romelia Rodríguez

Para registrar la Provisiónestimada por la experienciaprevia usando el método de laantigüedad

003.772, Provisión para cuentas incobrables

003.772,Pérdida por deudas incobrables

31Dic

-X-19X7

HABERDEBEREF.CUENTAS Y EXPLICACIÓN

FECHA

En el Libro Diario de la empresa se registraría la estimación de la Provisión por la cantidad de Bs.3.772,oo que corresponde a la sumatoria de todos los montos resultantes de aplicar el porcentaje respectivo indicado en la tabla.

Registro en el Libro Diario de la empresa:

EJEMPLOAnálisis de las cuentas por cobrar en Base a la Antigü edad del Saldo

12

Licda. Romelia Rodríguez

EJEMPLOPorcentaje sobre las Ventas a Crédito

1. La empresa Ka, C.A . cierra su ejercicio contable cada 31 de Julio.2. Las ventas a crédito de los dos (2) últimos ejercicios contables así como las perdidas ocurridas sobre esos créditos fueron como sigue:

3. Las ventas a crédito en el ejercicio finalizado el 31-07-99 fueron Bs.1.560.700,oo

Se pide: Calcular y registrar la Provisión requerida para cubrir las pérdidas estimadas que se conocerán el siguiente ejercicio contable.

PRIMERO: Se determina el porcentaje de perdidas reales en los últimos dos(2) periodos. Para ello haremos lo siguiente:a. Sumaremos las ventas a crédito, estas totalizan Bs.2.270.000,oob. Sumaremos las perdidas reales, estas totalizan Bs. 68.100,ooc. Determinaremos el porcentaje requerido, así:

Porcentaje Requerido = 68.100,oo x 100 = 3%2.270.000,oo

40.600,oo1.430.000,oo31-07-98

27.500,oo840.000,oo31-07-97

Pérdidas reales en el Periodo siguienteMontoEjercicio finalizado el:

VENTAS A CRÉDITO

13

Licda. Romelia Rodríguez

EJEMPLOPorcentaje sobre las Ventas a Crédito

SEGUNDO: Se calcula el monto de la provisión requerida, aplicándole el porcentaje a las ventas a crédito del ejercicio actual.

Provisión Requerida = 3 x1.560.700, oo = Bs. 46.821,oo100

TERCERO: Registraremos la Provisión calculada en el Libro Diario de la empresa Ka, C.A.

Estimación de la Provisión para cuentas incobrables según el porcentaje de las ventas a crédito.

oo46.821Provisión para cuentas incobrables

oo46.821Pérdida por Cuentas Incobrables31Dic

-X-1999

HABERDEBEREF.CUENTAS Y EXPLICACIÓNFECHA

14

Licda. Romelia Rodríguez

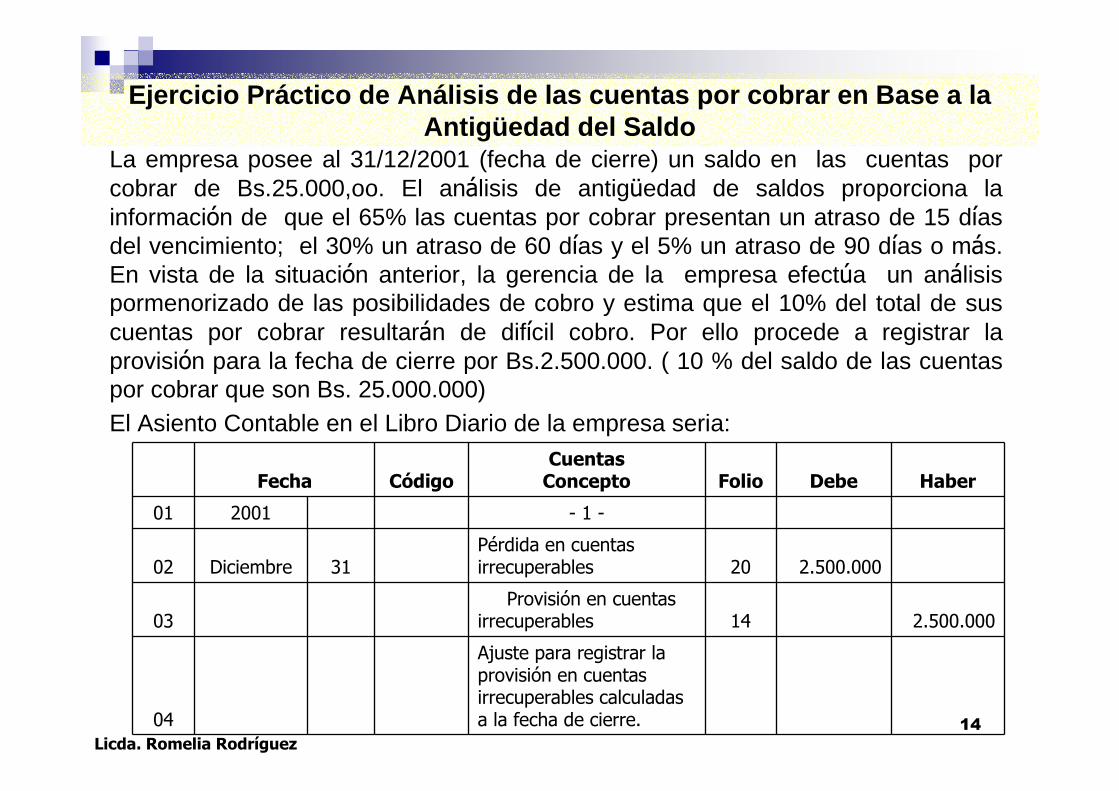

La empresa posee al 31/12/2001 (fecha de cierre) un saldo en las cuentas por cobrar de Bs.25.000,oo. El análisis de antigüedad de saldos proporciona la información de que el 65% las cuentas por cobrar presentan un atraso de 15 días del vencimiento; el 30% un atraso de 60 días y el 5% un atraso de 90 días o más. En vista de la situación anterior, la gerencia de la empresa efectúa un análisis pormenorizado de las posibilidades de cobro y estima que el 10% del total de sus cuentas por cobrar resultarán de difícil cobro. Por ello procede a registrar la provisión para la fecha de cierre por Bs.2.500.000. ( 10 % del saldo de las cuentas por cobrar que son Bs. 25.000.000)

Ejercicio Práctico de Análisis de las cuentas por cob rar en Base a la Antigüedad del Saldo

Ajuste para registrar la provisión en cuentas irrecuperables calculadas a la fecha de cierre.04

2.500.00014Provisión en cuentas

irrecuperables03

2.500.00020Pérdida en cuentas irrecuperables31Diciembre02

- 1 -200101

HaberDebeFolioCuentas ConceptoCódigoFecha

El Asiento Contable en el Libro Diario de la empresa seria:

15

Licda. Romelia Rodríguez

EJEMPLOPorcentaje sobre el saldo de las Cuentas por Cobrar

Para calcular este porcentaje, se procede a determinar la relación entre las cuentas y efectos por cobrar que existían al finalizar cada ejercicio contable con la cantidad que de estas cuentas y efectos por cobrar se perdió en el ejercicio siguiente.1. La empresa JOTA, C.A. cierra su ejercicio contable el 31 de diciembre de 1999.2. Los saldos de cuentas y efectos por cobrar, así como las pérdidas reales habidas fueron las siguientes:

3. El saldo de cuentas y efectos por cobrar al 31-12-99 es de Bs.148.300,oomientras que el saldo de la cuenta Provisión para Cuentas Incobrables es de Bs.8.500,ooSe pide: Calcular y registrar la Provisión para cuentas incobrables en base a la perdida de ejercicios anteriores.

27.560,oo150.600,oo31-12-98

31.900,oo145.200,oo31-12-97

23.800,oo120.500,oo31-12-96

Perdidas reales en el Periodo siguiente

Efectos y Cuentas por Cobrar

Fecha

SALDOS

16

Licda. Romelia Rodríguez

PRIMERO: Se determina el porcentaje promedio de pérdidas habidas en los ejercicios anteriores. Para ello haremos lo siguiente:a. Sumamos los saldos de las cuentas y efectos por cobrar que habían al finalizar los ejercicios contables indicados. Esto nos dará un total de Bs.416.300,oo

EJEMPLOPorcentaje sobre el saldo de las Cuentas por Cobrar

b. Se suman las cantidades realmente perdidas de los saldos señalados. Esto nos dará un total de Bs.83.260,ooc. Se determina el Porcentaje Promedio de Pérdida habida en los tres (3) años anteriores, dividiendo el total perdido entre el total de cuentas y efectos por cobrar, así:

Esto nos quiere decir que en los años anteriores se ha venido perdiendo un promedio de 20% de las cuentas y efectos por cobrar que existían al finalizar cada ejercicio contable. Este método se basa, por lo tanto, en la presunción de que en el transcurso del próximo año, se perderá un porcentaje similar calculado sobre el saldo que arrojan las cuentas y efectos por cobrar al finalizar el periodo contable actual.

17

Licda. Romelia Rodríguez

EJEMPLOPorcentaje sobre el saldo de las Cuentas por Cobrar

SEGUNDO: Se determina la Provisión que debe crearse. Según los datos de este ejemplo de la empresa JOTA, C.A. las cuentas y efectos por cobrar tienen un saldo al 31-12-99 de Bs.148.300,oo. Por lo tanto, la Provisión nos quedaría calculada así:

Provisión Requerida = 20 x 148.300,oo = 29.660,oo Bs.100

TERCERO: Se registra seguidamente la Provisión. Hay que tener en cuenta si en la cuenta de Provisión para Cuentas Incobrables existe algún saldo; en nuestro caso es de Bs.8.500,oo; es decir, en el mayor de cuentas T de la empresa JOTA,C.A tenemos algo así:

18

Licda. Romelia Rodríguez

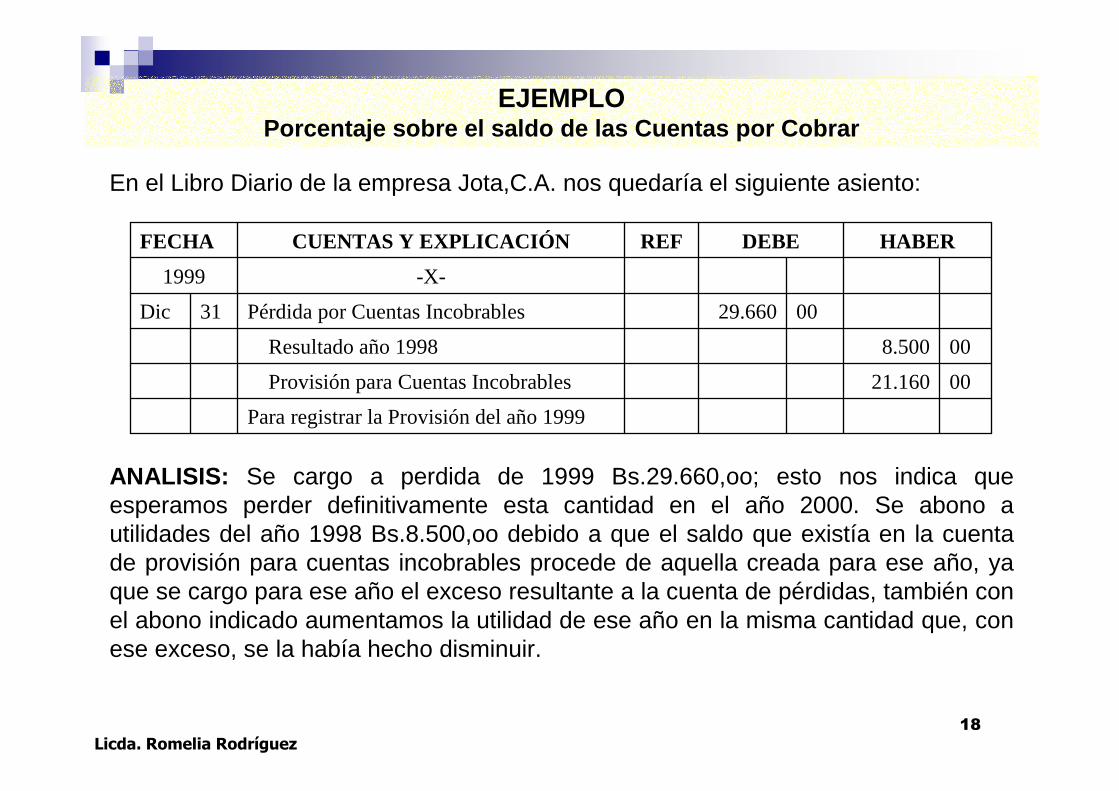

EJEMPLOPorcentaje sobre el saldo de las Cuentas por Cobrar

En el Libro Diario de la empresa Jota,C.A. nos quedaría el siguiente asiento:

ANALISIS: Se cargo a perdida de 1999 Bs.29.660,oo; esto nos indica que esperamos perder definitivamente esta cantidad en el año 2000. Se abono a utilidades del año 1998 Bs.8.500,oo debido a que el saldo que existía en la cuenta de provisión para cuentas incobrables procede de aquella creada para ese año, ya que se cargo para ese año el exceso resultante a la cuenta de pérdidas, también con el abono indicado aumentamos la utilidad de ese año en la misma cantidad que, con ese exceso, se la había hecho disminuir.

Para registrar la Provisión del año 1999

0021.160Provisión para Cuentas Incobrables

008.500Resultado año 1998

0029.660Pérdida por Cuentas Incobrables31Dic

-X-1999

HABERDEBEREFCUENTAS Y EXPLICACIÓNFECHA

19

Licda. Romelia Rodríguez

Por ultimo, vemos en el asiento anterior que abonamos a la cuenta de Provisión para cuentas incobrables Bs.21.160,oo; el cual resulta de restar la Provisión necesaria de Bs.29.660,oo menos la Provisión Existente.

EJEMPLOPorcentaje sobre el saldo de las Cuentas por Cobrar

Si Usted, pasa el asiento de diario anterior al mayor de cuentas T; la cuenta de Provisión les quedaría así:

El método del porcentaje de cuentas por cobrar difiere de dos maneras con respecto al método del porcentaje de ventas a crédito:

(1) El porcentaje se basa en el saldo final en cuentas por cobrar en lugar de las ventas y

(2) La cantidad en bolívares calculada es el saldo final apropiado para la cuenta de estimación, no la cantidad que se agrega a la cuenta para ese año.

CONCLUSIÓNIndependientemente que se utilice el porcentaje de ventas, el porcentaje de cuentas por cobrar o el método de la antigüedad; para estimar el gasto por deudas incobrables y la estimación para cuentas incobrables, la contabilización subsiguiente para las cancelaciones, es la misma una Reducción en las Cuentas por Cobrar y una Reducción en la Estimación o Provisión para las Cuentas por Cobrar .

20

Licda. Romelia Rodríguez

Una vez creada la provisión por alguno de los Métodos, lo que resta es esperar el comportamiento de los hechos en el siguiente ejercicio contable. Al respecto, pueden presentarse las siguientes situaciones:1. Que se perdieron o se dejaron de cobrar cuentas o efectos por cobrar por un monto menor a la provisión creada.2. Que se perdieron o se dejaron de cobrar cuentas o efectos por cobrar por un monto mayor a la provisión creada.

PERDIDA DEFINITIVA DE EFECTOS Y CUENTAS POR COBRAR

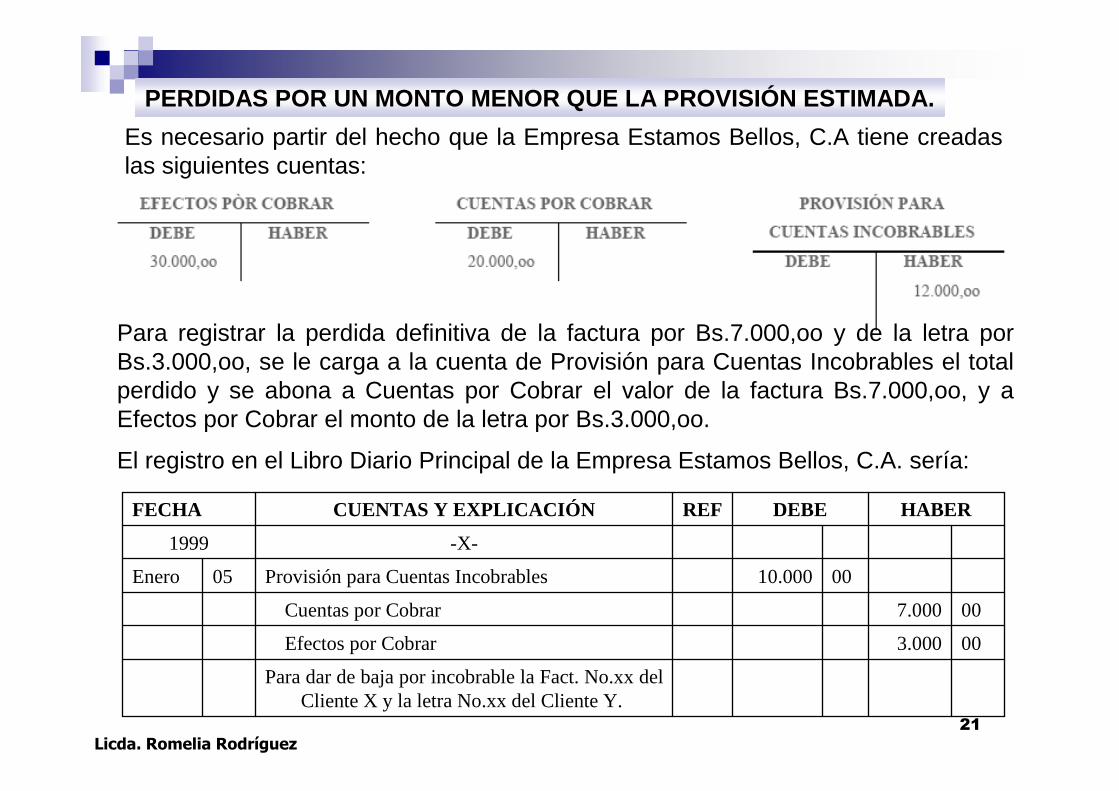

Con la ayuda del siguiente ejemplo numérico podremos entender mejor este contenido.La empresa Estamos Bellos, C.A. tiene Efectos por Cobrar por Bs.30.000,oo y Facturas por Bs.20.000,oo al 31-12-1998. Para esa fecha, tiene creada una Provisión para Cuentas de Cobro Dudoso por Bs.12.000,oo.El 05 de Enero de 1999, estando ya en el siguiente periodo contable, se determinó que clientes que debían una factura por Bs.7.000,oo y una letra por Bs.3.000,ooresultaron ser totalmente insolventes por lo que se decidió darlos de bajo o por perdida.Se pide: Registrar la Baja por Pérdida Definitiva.

PERDIDAS POR UN MONTO MENOR QUE LA PROVISIÓN ESTIMA DA.

21

Licda. Romelia Rodríguez

PERDIDAS POR UN MONTO MENOR QUE LA PROVISIÓN ESTIMA DA.

Es necesario partir del hecho que la Empresa Estamos Bellos, C.A tiene creadas las siguientes cuentas:

Para registrar la perdida definitiva de la factura por Bs.7.000,oo y de la letra por Bs.3.000,oo, se le carga a la cuenta de Provisión para Cuentas Incobrables el total perdido y se abona a Cuentas por Cobrar el valor de la factura Bs.7.000,oo, y a Efectos por Cobrar el monto de la letra por Bs.3.000,oo.

El registro en el Libro Diario Principal de la Empresa Estamos Bellos, C.A. sería:

Para dar de baja por incobrable la Fact. No.xx del Cliente X y la letra No.xx del Cliente Y.

003.000Efectos por Cobrar

007.000Cuentas por Cobrar

0010.000Provisión para Cuentas Incobrables05Enero

-X-1999

HABERDEBEREFCUENTAS Y EXPLICACIÓNFECHA

22

Licda. Romelia Rodríguez

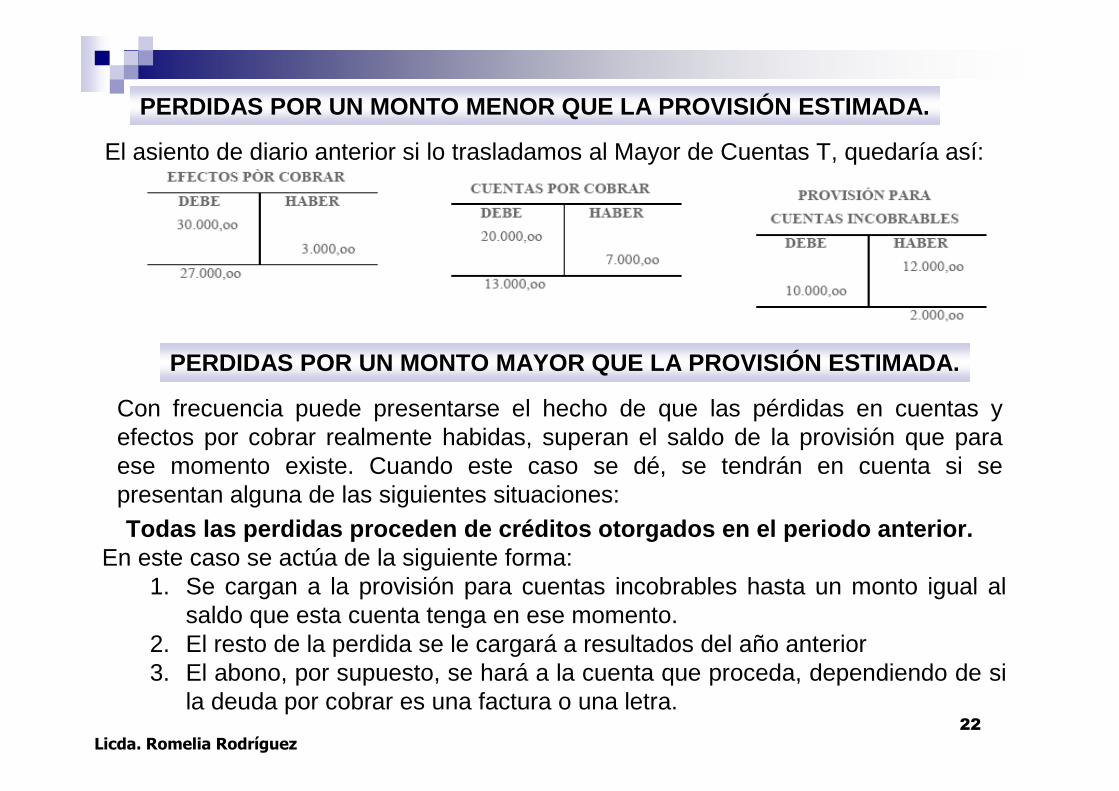

El asiento de diario anterior si lo trasladamos al Mayor de Cuentas T, quedaría así:

PERDIDAS POR UN MONTO MENOR QUE LA PROVISIÓN ESTIMA DA.

PERDIDAS POR UN MONTO MAYOR QUE LA PROVISIÓN ESTIMA DA.

Todas las perdidas proceden de créditos otorgados e n el periodo anterior.En este caso se actúa de la siguiente forma:

1. Se cargan a la provisión para cuentas incobrables hasta un monto igual al saldo que esta cuenta tenga en ese momento.

2. El resto de la perdida se le cargará a resultados del año anterior 3. El abono, por supuesto, se hará a la cuenta que proceda, dependiendo de si

la deuda por cobrar es una factura o una letra.

Con frecuencia puede presentarse el hecho de que las pérdidas en cuentas y efectos por cobrar realmente habidas, superan el saldo de la provisión que para ese momento existe. Cuando este caso se dé, se tendrán en cuenta si se presentan alguna de las siguientes situaciones:

23

Licda. Romelia Rodríguez

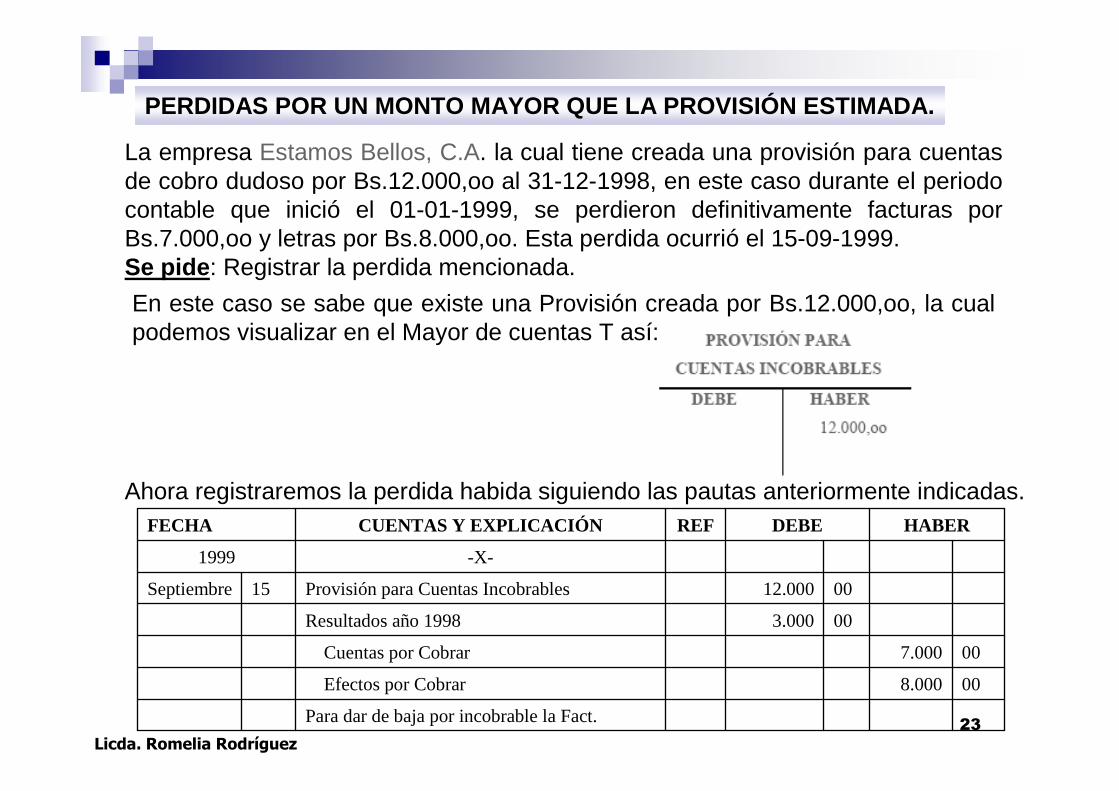

La empresa Estamos Bellos, C.A. la cual tiene creada una provisión para cuentas de cobro dudoso por Bs.12.000,oo al 31-12-1998, en este caso durante el periodo contable que inició el 01-01-1999, se perdieron definitivamente facturas por Bs.7.000,oo y letras por Bs.8.000,oo. Esta perdida ocurrió el 15-09-1999. Se pide : Registrar la perdida mencionada.

En este caso se sabe que existe una Provisión creada por Bs.12.000,oo, la cual podemos visualizar en el Mayor de cuentas T así:

PERDIDAS POR UN MONTO MAYOR QUE LA PROVISIÓN ESTIMA DA.

Ahora registraremos la perdida habida siguiendo las pautas anteriormente indicadas.

Para dar de baja por incobrable la Fact.

008.000Efectos por Cobrar

007.000Cuentas por Cobrar

003.000Resultados año 1998

0012.000Provisión para Cuentas Incobrables15Septiembre

-X-1999

HABERDEBEREFCUENTAS Y EXPLICACIÓNFECHA

24

Licda. Romelia Rodríguez

PERDIDAS POR UN MONTO MAYOR QUE LA PROVISIÓN ESTIMA DA.

ANALISIS : La pérdida total, Bs.15.000,oo supera el saldo de provisión que para ese momento se tiene creada, Bs.12.000,oo. Por lo tanto:Se le cargó o utilizó la provisión hasta un saldo que para ese momento tenía: Bs.12.000,ooSiendo así que la perdida total fue de Bs.15.000,oo, la parte que no alcanzó a ser cubierta por la provisión que se tenía creada, Bs.3.000,oo, fue cargada a resultados del año anterior.Esta claro que este excedente se cargó a resultados del ejercicio anterior debido a que las cuentas y efectos perdidos tienen su origen en ventas realizadas en ese ejercicio y, al finalizar éste, no se creó la suficiente provisión.

Por lo tanto, para el año 1998 se creó la provisión por Bs.12.000,oo; esto nos quiere decir, que se cargo a perdidas por cuentas incobrables esa misma cantidad, con lo que el resultado (ganancia o pérdida) obtenido para esa año se hizo disminuir en esa cantidad. Sin embargo, en 1999 se supo que la perdida real fue de Bs.15.000,oo; es decir, Bs.3.000,oo más de lo que se había previsto. Por tal razón, esos Bs.3.000,oo deben ser cargados, contra el resultado del año anterior, ya que es un gasto que le corresponde a ese periodo contable.

25

Licda. Romelia Rodríguez

PERDIDAS POR UN MONTO MAYOR QUE LA PROVISIÓN ESTIMA DA.

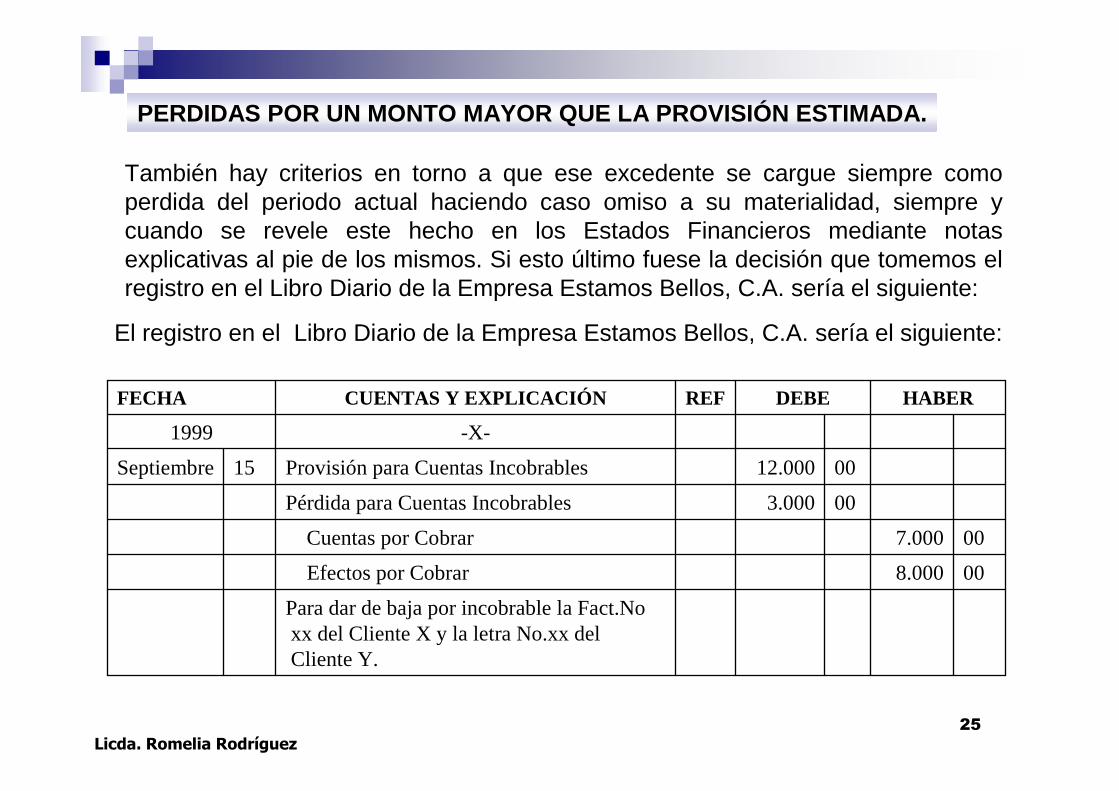

El registro en el Libro Diario de la Empresa Estamos Bellos, C.A. sería el siguiente:

Para dar de baja por incobrable la Fact.Noxx del Cliente X y la letra No.xx delCliente Y.

008.000Efectos por Cobrar

007.000Cuentas por Cobrar

003.000Pérdida para Cuentas Incobrables

0012.000Provisión para Cuentas Incobrables15Septiembre

-X-1999

HABERDEBEREFCUENTAS Y EXPLICACIÓNFECHA

También hay criterios en torno a que ese excedente se cargue siempre como perdida del periodo actual haciendo caso omiso a su materialidad, siempre y cuando se revele este hecho en los Estados Financieros mediante notas explicativas al pie de los mismos. Si esto último fuese la decisión que tomemos el registro en el Libro Diario de la Empresa Estamos Bellos, C.A. sería el siguiente:

26

Licda. Romelia Rodríguez

Las perdidas proceden de créditos otorgados en el p eriodo actual

Corresponde a el caso de la perdida de una cuenta o un efecto por cobrar que proceden de ventas realizadas en el mismo período en que se perdieron y para lo cual no había sido creada la provisión.EJEMPLO:La empresa Estamos Bellos, C.A., que para los efectos tiene creada una Provisión por Bs.12.000,oo para el 31-12-1998. Es el caso que el 15-06-1999 se determinó la posibilidad de cobrar a un cliente, una factura por Bs.4.000,oo cuya venta se había hecho el 15-04-1999. Se pide: dar de baja esa cuenta por cobrar.

1. Se carga a pérdida por cuentas incobrables el monto de la perdida ocurrida Bs.4.000,oo. Con ello, estaremos cargando dicha perdida al periodo en que se realizó la venta.

2. Se le abona a Cuentas por Cobrar, ya que lo que se perdió fue una factura.Registro en el Libro Diario de la Empresa:

Para dar de baja por incobrable la Fact. No262626 xx del Cliente X

004.000Cuentas por Cobrar

004.000Pérdida para Cuentas Incobrables15Junio

-X-1999

HABERDEBEREFCUENTAS Y EXPLICACIÓNFECHA

27

Licda. Romelia Rodríguez

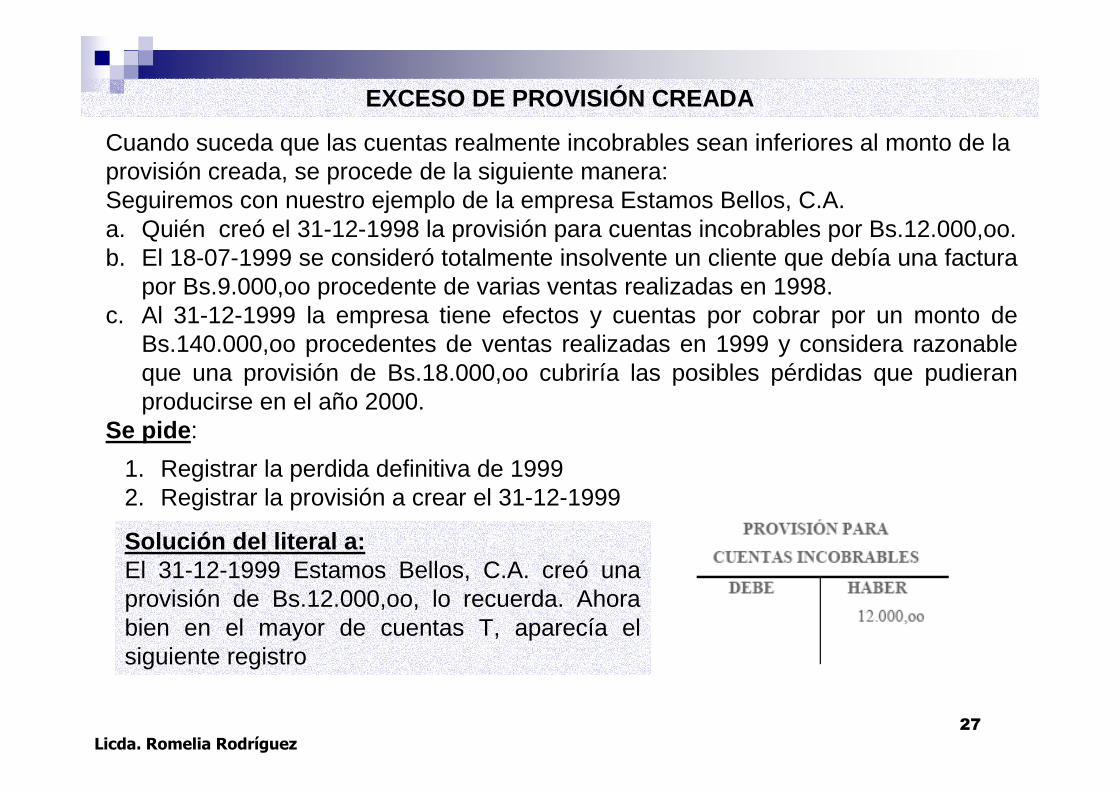

EXCESO DE PROVISIÓN CREADA

Cuando suceda que las cuentas realmente incobrables sean inferiores al monto de laprovisión creada, se procede de la siguiente manera:Seguiremos con nuestro ejemplo de la empresa Estamos Bellos, C.A.a. Quién creó el 31-12-1998 la provisión para cuentas incobrables por Bs.12.000,oo.b. El 18-07-1999 se consideró totalmente insolvente un cliente que debía una factura

por Bs.9.000,oo procedente de varias ventas realizadas en 1998.c. Al 31-12-1999 la empresa tiene efectos y cuentas por cobrar por un monto de

Bs.140.000,oo procedentes de ventas realizadas en 1999 y considera razonable que una provisión de Bs.18.000,oo cubriría las posibles pérdidas que pudieran producirse en el año 2000.

Se pide :

1. Registrar la perdida definitiva de 19992. Registrar la provisión a crear el 31-12-1999

Solución del literal a:El 31-12-1999 Estamos Bellos, C.A. creó una provisión de Bs.12.000,oo, lo recuerda. Ahora bien en el mayor de cuentas T, aparecía el siguiente registro

28

Licda. Romelia Rodríguez

EXCESO DE PROVISIÓN CREADA

Solución del literal b:En 1999, se perdió definitivamente una factura por Bs.9.000,oo. Haríamos el siguiente asiento en el Libro Diario de nuestra empresa.

Para registrar la perdida definitiva Fact. xx

009.000Cuentas por Cobrar

009.000Provisión para cuentas incobrables18Julio

-X-1999

HABERDEBEREFCUENTAS Y EXPLICACIÓNFECHA

3.000,oo

12.000,oo9.000,oo

HABERDEBE

PROVISIÓN PARA CUENTAS

INCOBRABLES

Al trasladar este asiento al Mayor de cuentas T. Tendríamos lo siguiente:

29

Licda. Romelia Rodríguez

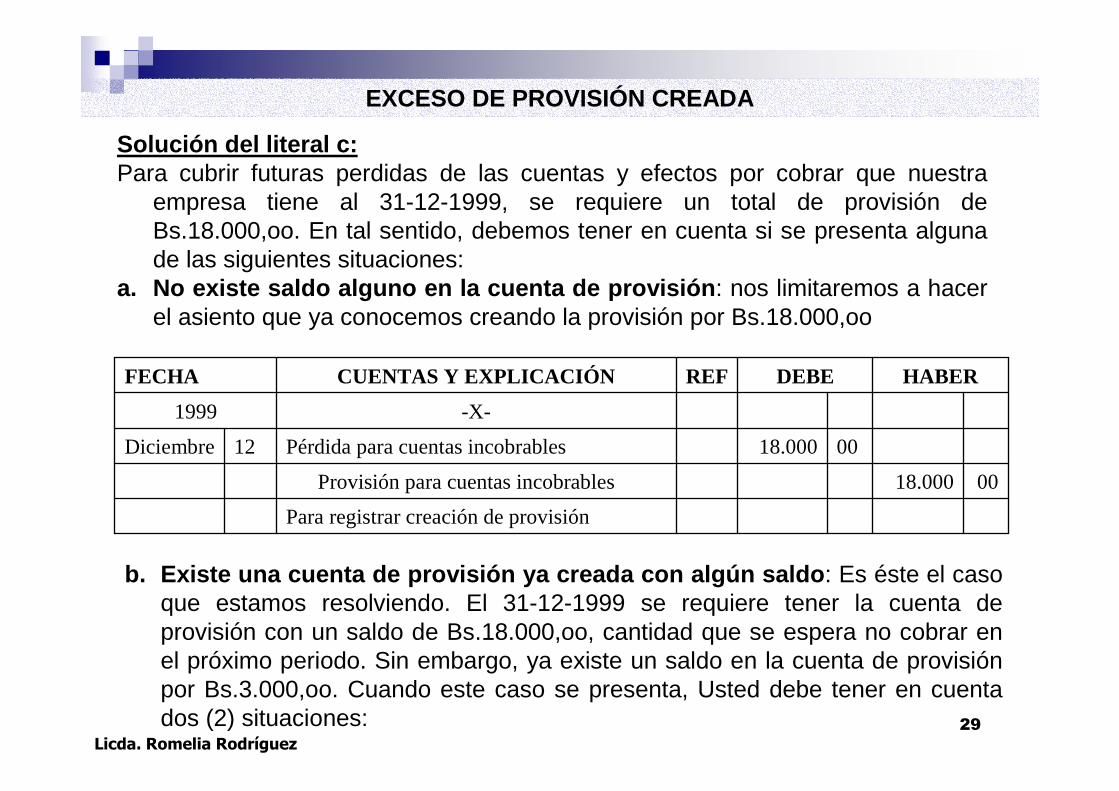

Solución del literal c:Para cubrir futuras perdidas de las cuentas y efectos por cobrar que nuestra

empresa tiene al 31-12-1999, se requiere un total de provisión de Bs.18.000,oo. En tal sentido, debemos tener en cuenta si se presenta alguna de las siguientes situaciones:

a. No existe saldo alguno en la cuenta de provisión : nos limitaremos a hacer el asiento que ya conocemos creando la provisión por Bs.18.000,oo

Para registrar creación de provisión

0018.000Provisión para cuentas incobrables

0018.000Pérdida para cuentas incobrables12Diciembre

-X-1999

HABERDEBEREFCUENTAS Y EXPLICACIÓNFECHA

EXCESO DE PROVISIÓN CREADA

b. Existe una cuenta de provisión ya creada con algú n saldo : Es éste el caso que estamos resolviendo. El 31-12-1999 se requiere tener la cuenta de provisión con un saldo de Bs.18.000,oo, cantidad que se espera no cobrar en el próximo periodo. Sin embargo, ya existe un saldo en la cuenta de provisión por Bs.3.000,oo. Cuando este caso se presenta, Usted debe tener en cuenta dos (2) situaciones:

30

Licda. Romelia Rodríguez

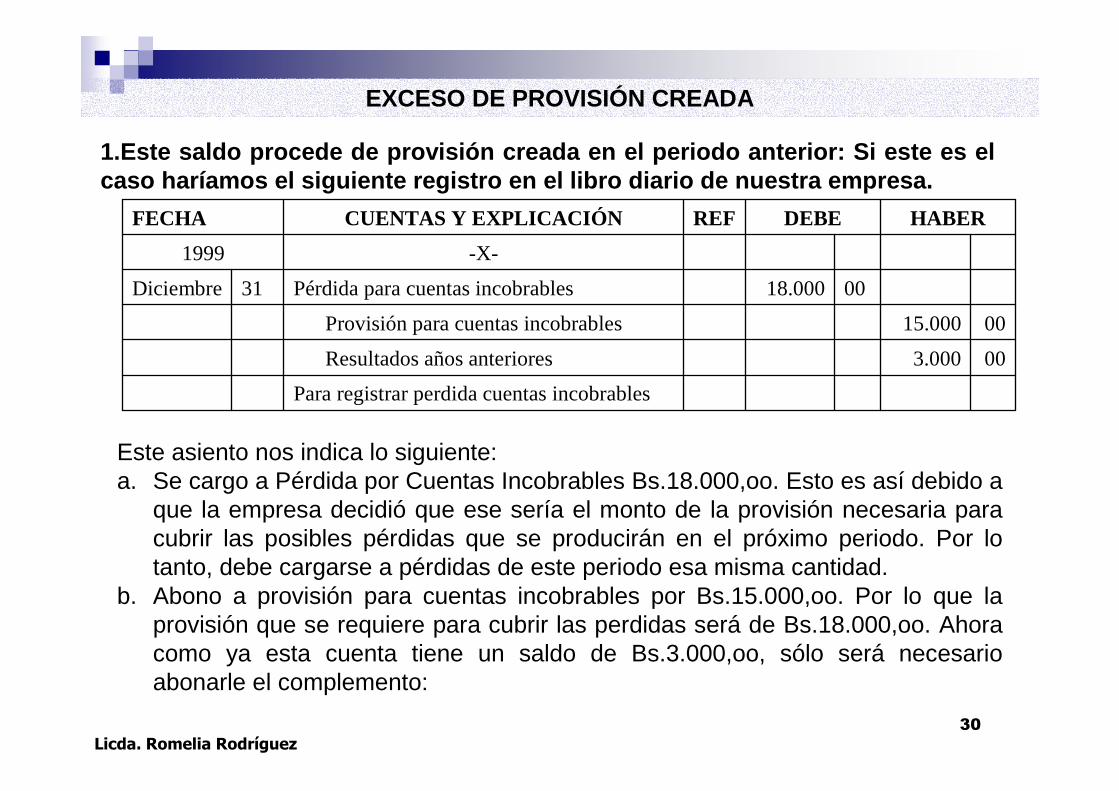

1.Este saldo procede de provisión creada en el peri odo anterior: Si este es el caso haríamos el siguiente registro en el libro dia rio de nuestra empresa.

EXCESO DE PROVISIÓN CREADA

Para registrar perdida cuentas incobrables

003.000Resultados años anteriores

0015.000Provisión para cuentas incobrables

0018.000Pérdida para cuentas incobrables31Diciembre

-X-1999

HABERDEBEREFCUENTAS Y EXPLICACIÓNFECHA

Este asiento nos indica lo siguiente:a. Se cargo a Pérdida por Cuentas Incobrables Bs.18.000,oo. Esto es así debido a

que la empresa decidió que ese sería el monto de la provisión necesaria para cubrir las posibles pérdidas que se producirán en el próximo periodo. Por lo tanto, debe cargarse a pérdidas de este periodo esa misma cantidad.

b. Abono a provisión para cuentas incobrables por Bs.15.000,oo. Por lo que la provisión que se requiere para cubrir las perdidas será de Bs.18.000,oo. Ahora como ya esta cuenta tiene un saldo de Bs.3.000,oo, sólo será necesario abonarle el complemento:

31

Licda. Romelia Rodríguez

Bs.15.000,ooProvisión a registrar

Bs. 3.000,ooMenos:Provisión existente

Bs.18.000,ooProvisión necesaria

EXCESO DE PROVISIÓN CREADA

c. Abono a resultados del año anterior: Bs.3.000,oo. El saldo de Bs.3.000,oo que existía en la cuenta de provisión, procede del exceso de la misma creada en 1998 y no utilizada en 1999. Recordemos que para el 1998 se creó la Provisión por Bs.12.000,oo y se cargo Pérdida por Cuentas Incobrables ese misma cantidad; como consecuencia de ello, las utilidades de ese periodo quedaron disminuidas en ese monto.

Posteriormente, durante el siguiente periodo (1999), sólo hubo pérdidas reales por Bs.9.000,oo, quedando un sobrante de provisión de Bs.3.000,oo. Siendo así que esos Bs.3.000,oo fueron registrados como pérdidas en 1998 cuando fue creada la provisión, es la razón por la que ahora, no habiendo ocurrido tal pérdida, se revierte el asiento, aumentando la utilidad del período anterior e esa cifra.

32

Licda. Romelia Rodríguez

EXCESO DE PROVISIÓN CREADA

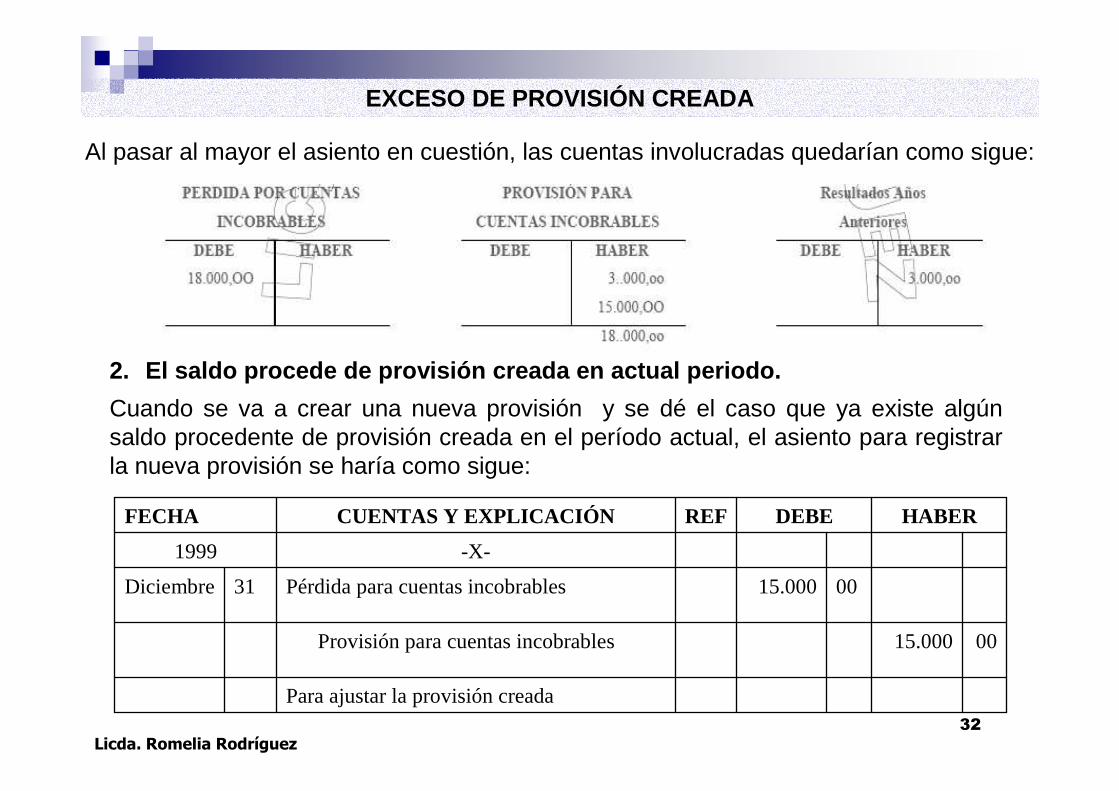

Al pasar al mayor el asiento en cuestión, las cuentas involucradas quedarían como sigue:

2. El saldo procede de provisión creada en actual pe riodo.

Cuando se va a crear una nueva provisión y se dé el caso que ya existe algún saldo procedente de provisión creada en el período actual, el asiento para registrar la nueva provisión se haría como sigue:

Para ajustar la provisión creada

0015.000Provisión para cuentas incobrables

0015.000Pérdida para cuentas incobrables31Diciembre

-X-1999

HABERDEBEREFCUENTAS Y EXPLICACIÓNFECHA

33

Licda. Romelia Rodríguez

EXCESO DE PROVISIÓN CREADA

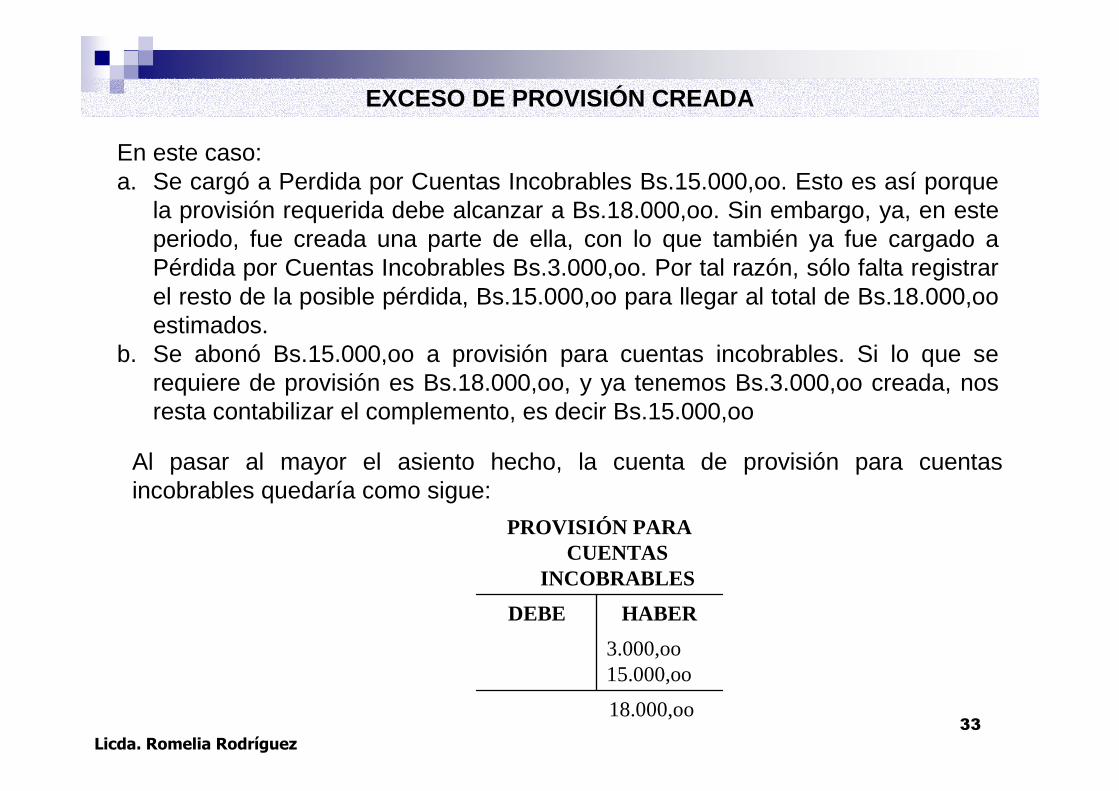

En este caso:a. Se cargó a Perdida por Cuentas Incobrables Bs.15.000,oo. Esto es así porque

la provisión requerida debe alcanzar a Bs.18.000,oo. Sin embargo, ya, en este periodo, fue creada una parte de ella, con lo que también ya fue cargado a Pérdida por Cuentas Incobrables Bs.3.000,oo. Por tal razón, sólo falta registrar el resto de la posible pérdida, Bs.15.000,oo para llegar al total de Bs.18.000,ooestimados.

b. Se abonó Bs.15.000,oo a provisión para cuentas incobrables. Si lo que se requiere de provisión es Bs.18.000,oo, y ya tenemos Bs.3.000,oo creada, nos resta contabilizar el complemento, es decir Bs.15.000,oo

Al pasar al mayor el asiento hecho, la cuenta de provisión para cuentas incobrables quedaría como sigue:

18.000,oo

3.000,oo15.000,oo

HABERDEBE

PROVISIÓN PARA CUENTAS

INCOBRABLES

34

Licda. Romelia Rodríguez

RECUPERACION DE CUENTAS DADAS POR PERDIDAS

Es la situación que se presenta cuando, después de haber desincorporado por incobrables cuentas o efectos por cobrar, posteriormente se logra recuperar toda o parte de esas acreencias que habíamos dadas por pérdidas.

Ventas del período actual Ventas de períodos anteriores

Recuperación de cuentas registradas como perdidas provenientes

1. Ventas del Período ActualEl cargo a pérdida por cuentas incobrables se hace si no existen provisión creada en este periodo. Pero si existe provisión creada en este periodo, el cargo se haría a provisión para cuentas incobrables. Esto se hace para registrar el hecho de haber recuperado cuentas o efectos por cobrar que habían sido desincorporados como pérdida por incobrable cuando el crédito proviene del periodo actual. Se carga a Pérdidas por Cuentas Incobrables y se abona a Cuentas o Efectos por Cobrar.

2. Ventas de Períodos AnterioresLa forma de actuar es la misma que en el caso anterior, excepto que, en vez de abonar a Otros Ingresos (del período actual), se abona a resultados de años anteriores.

35

Licda. Romelia Rodríguez

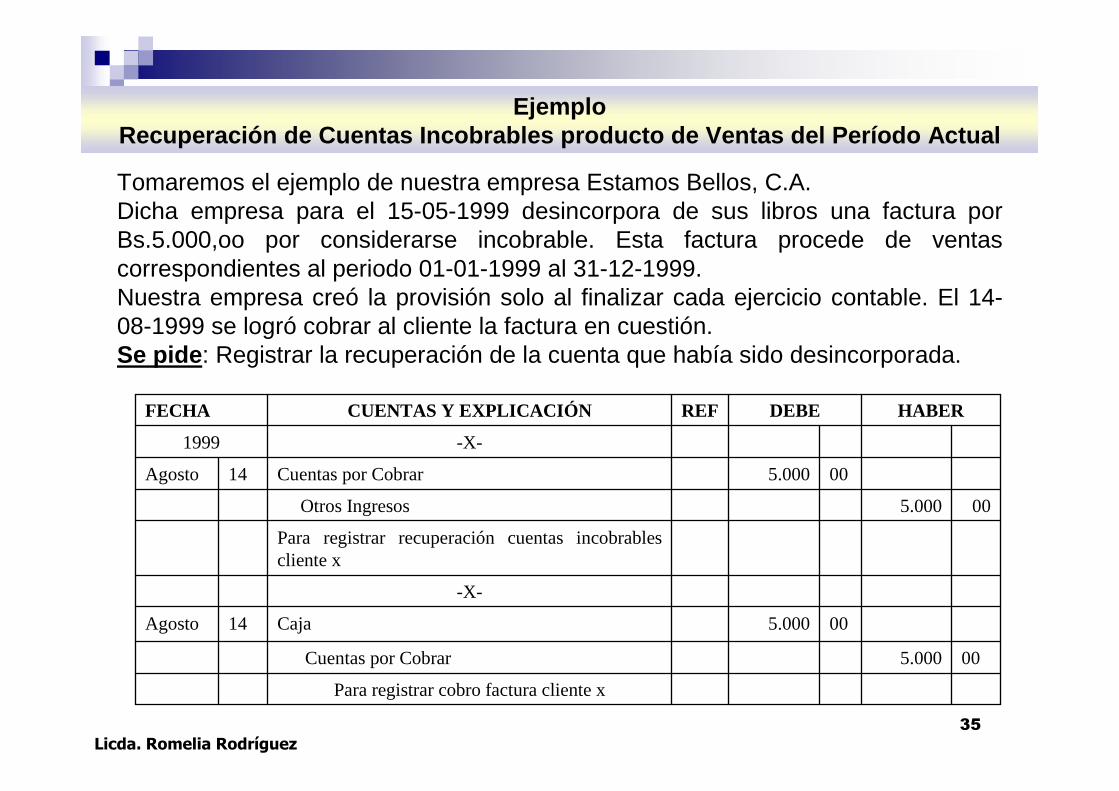

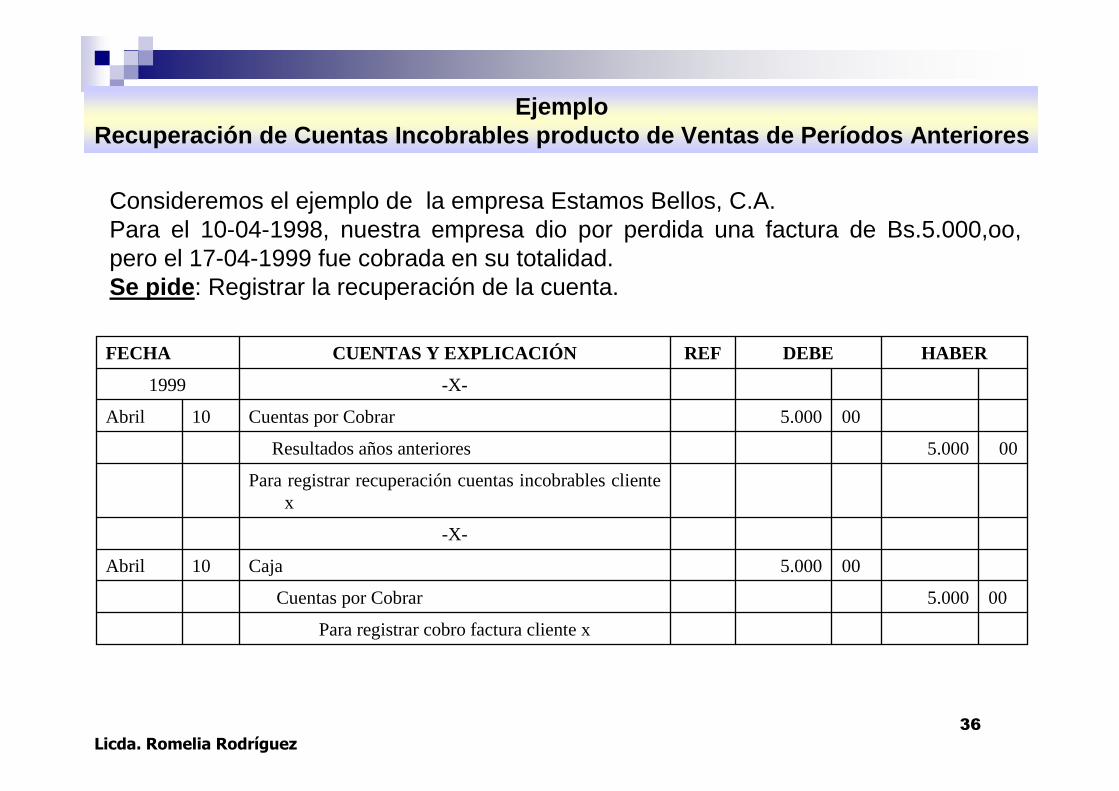

Tomaremos el ejemplo de nuestra empresa Estamos Bellos, C.A. Dicha empresa para el 15-05-1999 desincorpora de sus libros una factura por Bs.5.000,oo por considerarse incobrable. Esta factura procede de ventas correspondientes al periodo 01-01-1999 al 31-12-1999.Nuestra empresa creó la provisión solo al finalizar cada ejercicio contable. El 14-08-1999 se logró cobrar al cliente la factura en cuestión.Se pide : Registrar la recuperación de la cuenta que había sido desincorporada.

EjemploRecuperación de Cuentas Incobrables producto de Ven tas del Período Actual

Para registrar cobro factura cliente x

005.000Cuentas por Cobrar

005.000Caja14Agosto

-X-

Para registrar recuperación cuentas incobrables cliente x

005.000Otros Ingresos

005.000Cuentas por Cobrar14Agosto

-X-1999

HABERDEBEREFCUENTAS Y EXPLICACIÓNFECHA

36

Licda. Romelia Rodríguez

Para registrar cobro factura cliente x

005.000Cuentas por Cobrar

005.000Caja10Abril

-X-

Para registrar recuperación cuentas incobrables cliente x

005.000Resultados años anteriores

005.000Cuentas por Cobrar10Abril

-X-1999

HABERDEBEREFCUENTAS Y EXPLICACIÓNFECHA

Consideremos el ejemplo de la empresa Estamos Bellos, C.A.Para el 10-04-1998, nuestra empresa dio por perdida una factura de Bs.5.000,oo, pero el 17-04-1999 fue cobrada en su totalidad.Se pide : Registrar la recuperación de la cuenta.

EjemploRecuperación de Cuentas Incobrables producto de Ven tas de Períodos Anteriores

37

Licda. Romelia Rodríguez

Leyenda :1- Lugar de emisión.2- Denominación de la moneda en la que se ha emitido.3- Cuantía de la Letra.4- Fecha de libramiento, esto es, el momento en que se ha emitido la letra de cambio5- Fecha de vencimiento, fecha en la que el librado, quién tiene que pagar ha de hacer efectivo el pago.6- Librador, datos del emisor de la letra de cambio.7- Cuantía de la letra de cambio expresada en cifra.8- Domicilio de pago, si bien no es un requisito indispensable cuando se especifica se diceque la letra de cambio se encuentra domiciliada, suele corresponderse con la dirección de la entidad

bancaria donde habrá de hacerse efectivo el pago.9- Datos del librado, identificación y dirección de la persona, física o jurídica, que ha de realizar el pago.10- Aceptación por parte del librado del pago, en ocasiones la letra se presenta al librado para que con su firma acepte de el visto bueno al pago.11- Firma autógrafa del librador, esto es, del emisor de la letra de cambio.12- Tasa de timbres - Actos Jurídicos Documentados- que se tendrán que liquidar para poner en circulación la letra. La cuantía de dicha tasa depende de la cuantía del documento.13- Identificación del documento utilizado para su cumplimiento

EJEMPLO DE UNA LETRA DE CAMBIO

38

Licda. Romelia Rodríguez

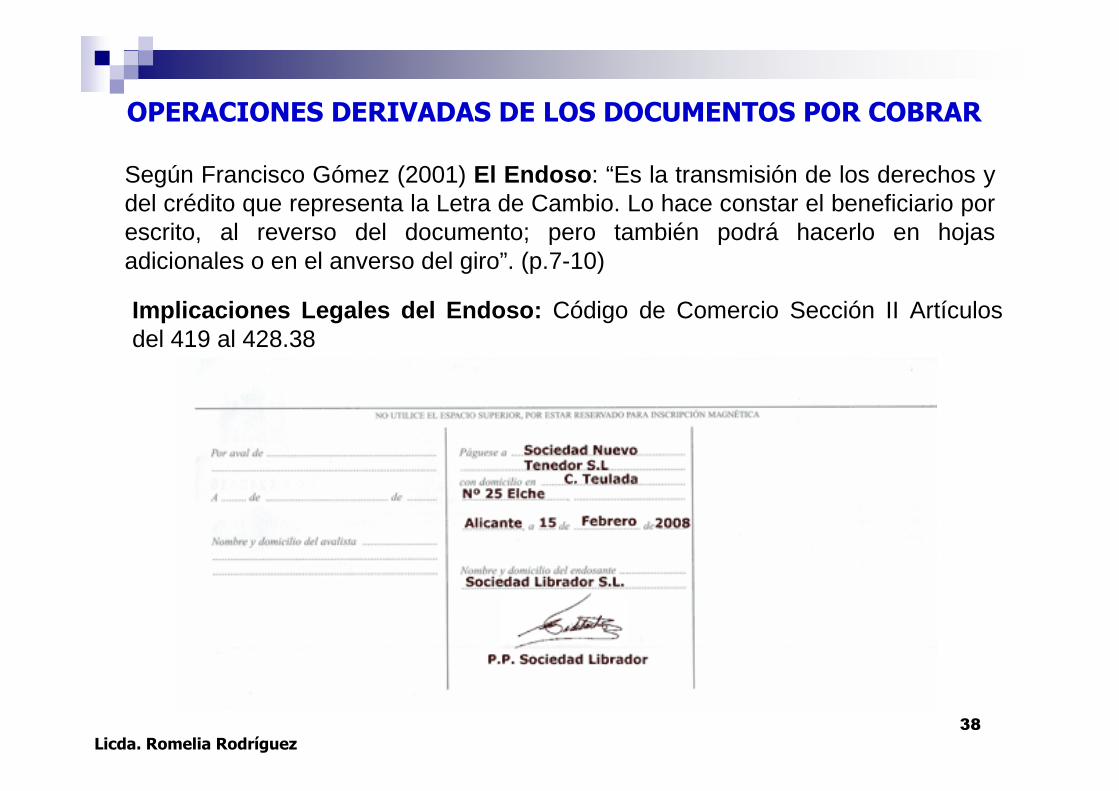

OPERACIONES DERIVADAS DE LOS DOCUMENTOS POR COBRAR

Según Francisco Gómez (2001) El Endoso : “Es la transmisión de los derechos y del crédito que representa la Letra de Cambio. Lo hace constar el beneficiario por escrito, al reverso del documento; pero también podrá hacerlo en hojas adicionales o en el anverso del giro”. (p.7-10)

Implicaciones Legales del Endoso: Código de Comercio Sección II Artículos del 419 al 428.38

39

Licda. Romelia Rodríguez

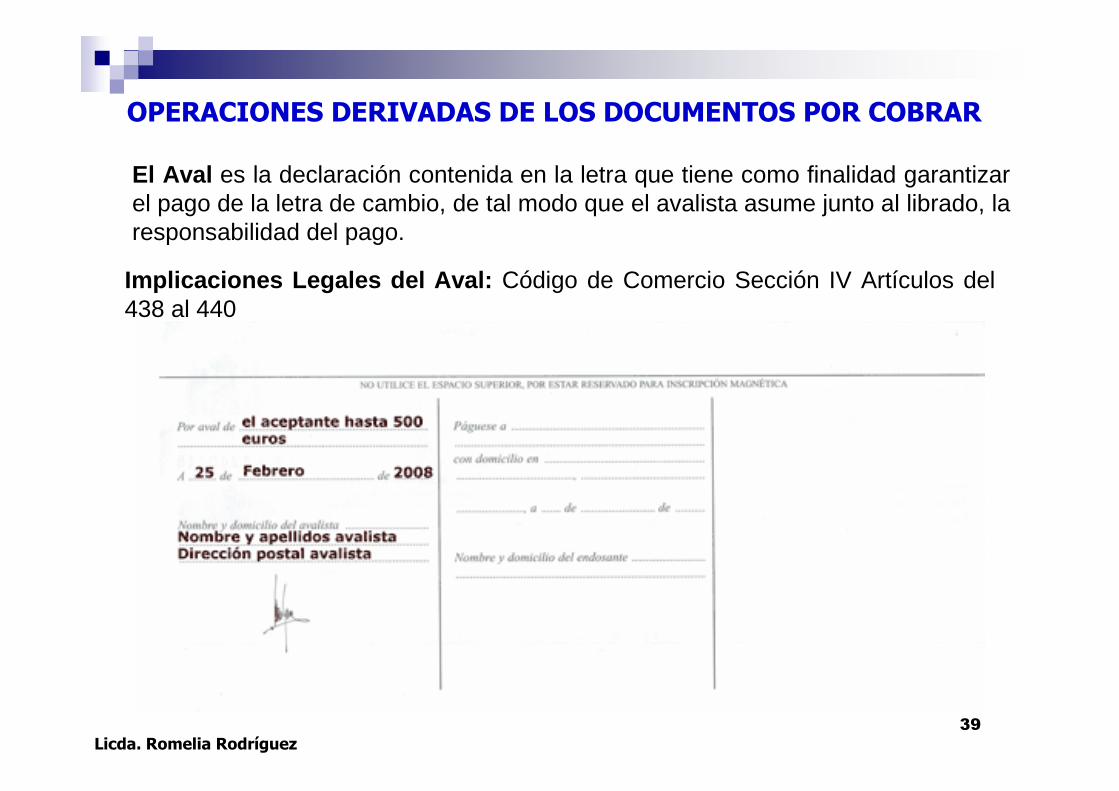

El Aval es la declaración contenida en la letra que tiene como finalidad garantizar el pago de la letra de cambio, de tal modo que el avalista asume junto al librado, la responsabilidad del pago.

OPERACIONES DERIVADAS DE LOS DOCUMENTOS POR COBRAR

Implicaciones Legales del Aval: Código de Comercio Sección IV Artículos del 438 al 440

40

Licda. Romelia Rodríguez

El protesto es un acto notarial que sirve para acreditar que se ha producido la falta de pago de la letra de cambio. El protesto notarial puede ser sustituido por una declaración firmada por la entidad bancaria en la que se había domiciliado el pago. En el caso del protesto este siempre se realizará cuando la letra de cambio se cumplimente con la cláusula "con protesto notarial" , "con gastos" o similar. En caso de que la letra de cambio incorpore la cláusula "sin protesto notarial" ,"sin gastos" o similar no se realizará protesto.

OPERACIONES DERIVADAS DE LOS DOCUMENTOS POR COBRAR

Implicaciones Legales del Protesto: Código de Comercio Sección VII Artículos del 451 al 462 .

41

Licda. Romelia Rodríguez

La Fianza es un contrato accesorio por medio del cual una persona llamadaFIADOR se obliga frente a otra llamada EL ACREEDOR, a cumplir la obligación de una tercera persona llamada AFIANZADO, para el caso de que ésta no cumpla. Es decir, EL ACREEDOR, busca a una persona llamada FIADOR para que le garantice que la obligación principal a que se ha comprometido su deudor (AFIANZADO), la cumpla en caso de que éste no lo haga.

OPERACIONES DERIVADAS DE LOS DOCUMENTOS POR COBRAR

Implicaciones Legales de la Fianza: Código Civil Título XVIII, artículos desde el 1804 hasta el 1836. Igualmente, está el Decreto con fuerza de ley de empresas de Seguros y Reaseguros en todos sus articulados.

FIANZA QUE GARANTIZA A LA NACIÓN EL CUMPLIMIENTO DE LAS OBLIGACIONES DE LOS CORREDORES DE SEGUROS Y SO CIEDADES DE CORRETAJE DE SEGUROS 0 REASEGUROS PREVISTAS EN E L ARTÍCULO 58 DE LA LEY DE EMPRESAS DE SEGUROS Y REA SEGUROS N°MF-00-03-36Yo, (identificación) , venezolano, mayor de edad, domiciliado en................., titular de la cédula de identidad N°........., procediendo en este act o en mi carácter de.............................. , de la empresa......, sociedad mercantil inscrita en el Registro Mercantil........., en lo adelante denominada LA COMPAž®A, carácter éste que consta en........., debidamente autorizado por la Junta Directiva en su sesión de fecha de ....... de ... 20..., por el presente documento declaro: Que constituyo a mí representada en fiadora solidaria y principal pagadora por cuenta de ........... en lo adelante denominada EL AFIANZADO hasta por la cantidad de ............. (Bs. ...................), para garantizar a la República Bolivariana de Venezuela por órgano de la Superintendencia de Seguros, el fiel, cabal y oportuno cumplimiento de todas las obligaciones asumidas por EL AFIANZADO, en razón de las operaciones efectuadas como sociedad de corretaje de seguros (o reaseguro o corredor de seguros). La presente fianza se otorga a los fines establecidos en el parágrafo cuarto del artículo 58 de la Ley de Empresas de Seguros y Reaseguros, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela N° 4.822 Extraordinaria de fecha 23 de diciembre de 1994. El presente contrato permanecerá en vigencia por tres (3) años contados a partir de la fecha de su autenticación, sin embargo LA COMPAÑÍA se obliga a mantener la vigencia de esta fianza por un lapso adicional de seis (6) meses a fin de que EL AFIANZADO la sustituya por otra a satisfacción de la Superintendencia de Seguros, lapso durante el cual se podrá proceder a la apertura de un procedimiento administrativo, a fin de determinar la procedencia de la suspensión del intermediario en el ejercicio de sus funciones tal como lo establece el artículo 142 de la Ley de Empresas de Seguros y Reaseguros. Mi representada renuncia a los beneficios acordados en los artículos 1.833, 1.834 y 1.836 del Código Civil. Las partes eligen como domicilio especial a la ciudad de Caracas, sin perjuicio de acudir ante cualquier otro tribunal competente de acuerdo a la Ley. En Caracas a la fecha de su autenticación.

42

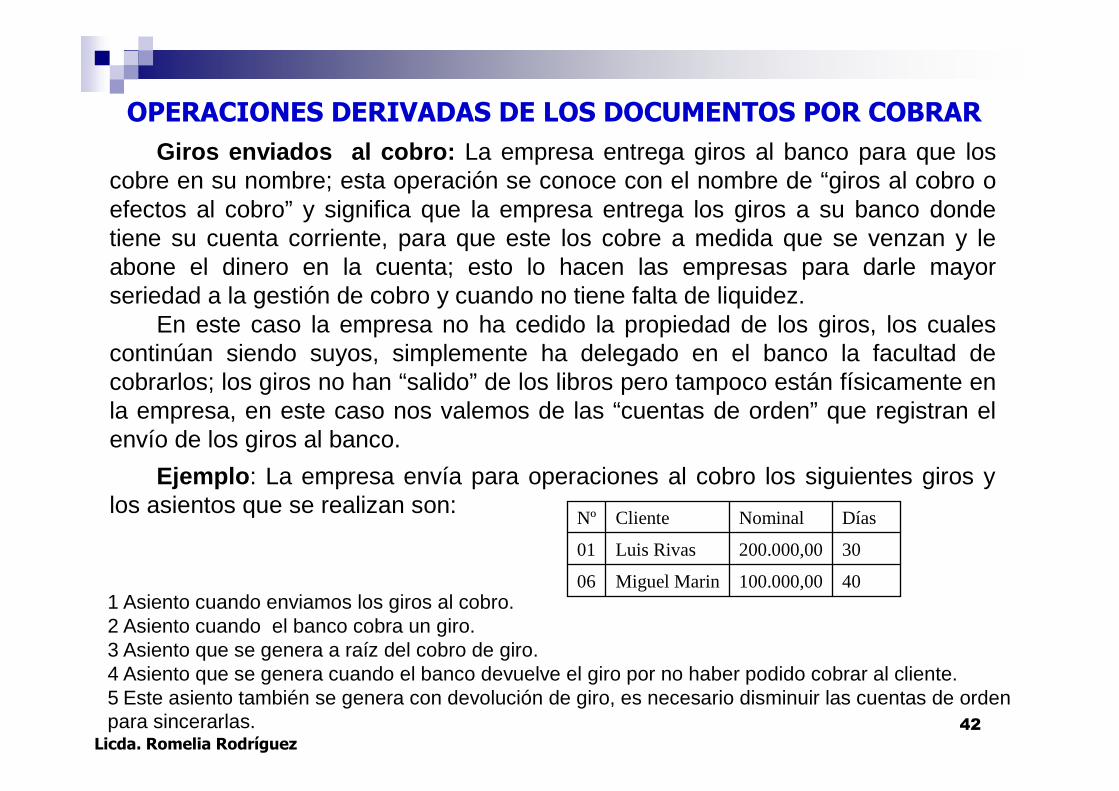

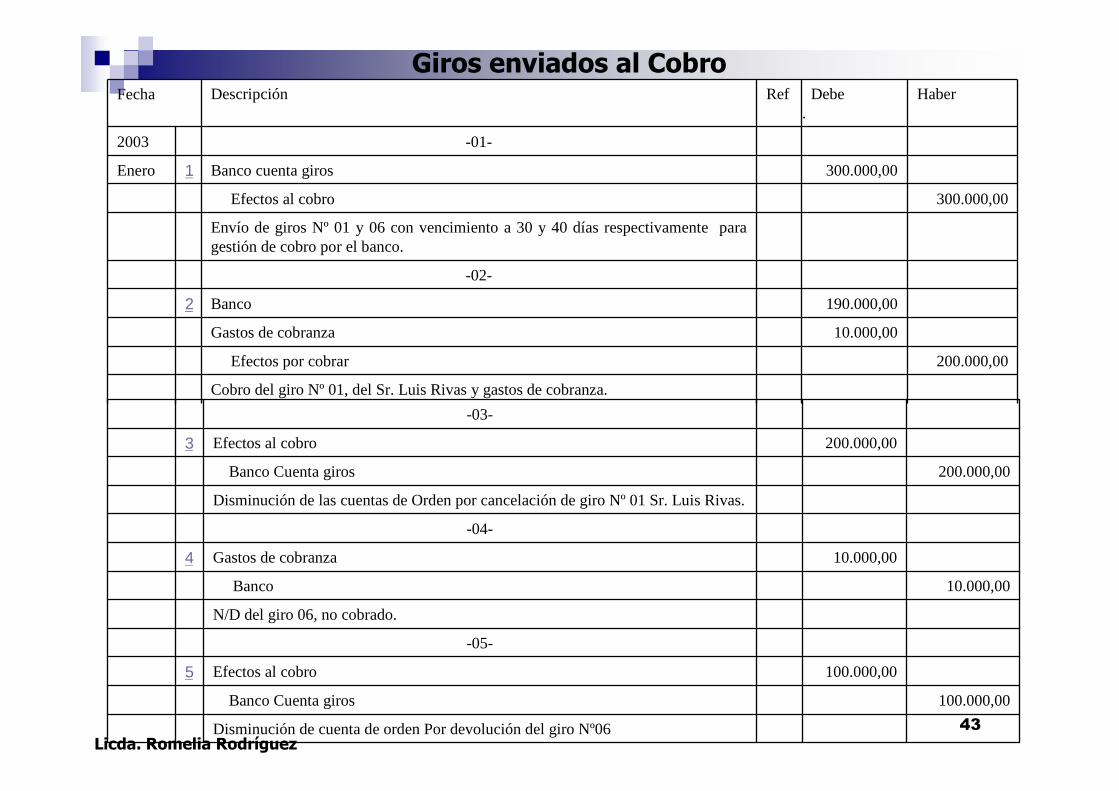

Licda. Romelia Rodríguez

Giros enviados al cobro : La empresa entrega giros al banco para que los cobre en su nombre; esta operación se conoce con el nombre de “giros al cobro o efectos al cobro” y significa que la empresa entrega los giros a su banco donde tiene su cuenta corriente, para que este los cobre a medida que se venzan y le abone el dinero en la cuenta; esto lo hacen las empresas para darle mayor seriedad a la gestión de cobro y cuando no tiene falta de liquidez.

En este caso la empresa no ha cedido la propiedad de los giros, los cuales continúan siendo suyos, simplemente ha delegado en el banco la facultad de cobrarlos; los giros no han “salido” de los libros pero tampoco están físicamente en la empresa, en este caso nos valemos de las “cuentas de orden” que registran el envío de los giros al banco.

OPERACIONES DERIVADAS DE LOS DOCUMENTOS POR COBRAR

Ejemplo : La empresa envía para operaciones al cobro los siguientes giros y los asientos que se realizan son:

40100.000,00Miguel Marin06

30200.000,00Luis Rivas01

Días Nominal ClienteNº

1 Asiento cuando enviamos los giros al cobro.2 Asiento cuando el banco cobra un giro.3 Asiento que se genera a raíz del cobro de giro.4 Asiento que se genera cuando el banco devuelve el giro por no haber podido cobrar al cliente.5 Este asiento también se genera con devolución de giro, es necesario disminuir las cuentas de orden para sincerarlas.

43

Licda. Romelia Rodríguez

Cobro del giro Nº 01, del Sr. Luis Rivas y gastos de cobranza.

200.000,00Efectos por cobrar

10.000,00Gastos de cobranza

190.000,00Banco 2

-02-

Envío de giros Nº 01 y 06 con vencimiento a 30 y 40 días respectivamente para gestión de cobro por el banco.

300.000,00Efectos al cobro

300.000,00Banco cuenta giros1Enero

-01-2003

HaberDebeRef.

DescripciónFecha

Disminución de cuenta de orden Por devolución del giro Nº06

100.000,00Banco Cuenta giros

100.000,00Efectos al cobro5

-05-

N/D del giro 06, no cobrado.

10.000,00Banco

10.000,00Gastos de cobranza4

-04-

Disminución de las cuentas de Orden por cancelación de giro Nº 01 Sr. Luis Rivas.

200.000,00Banco Cuenta giros

200.000,00Efectos al cobro 3

-03-

Giros enviados al Cobro

44

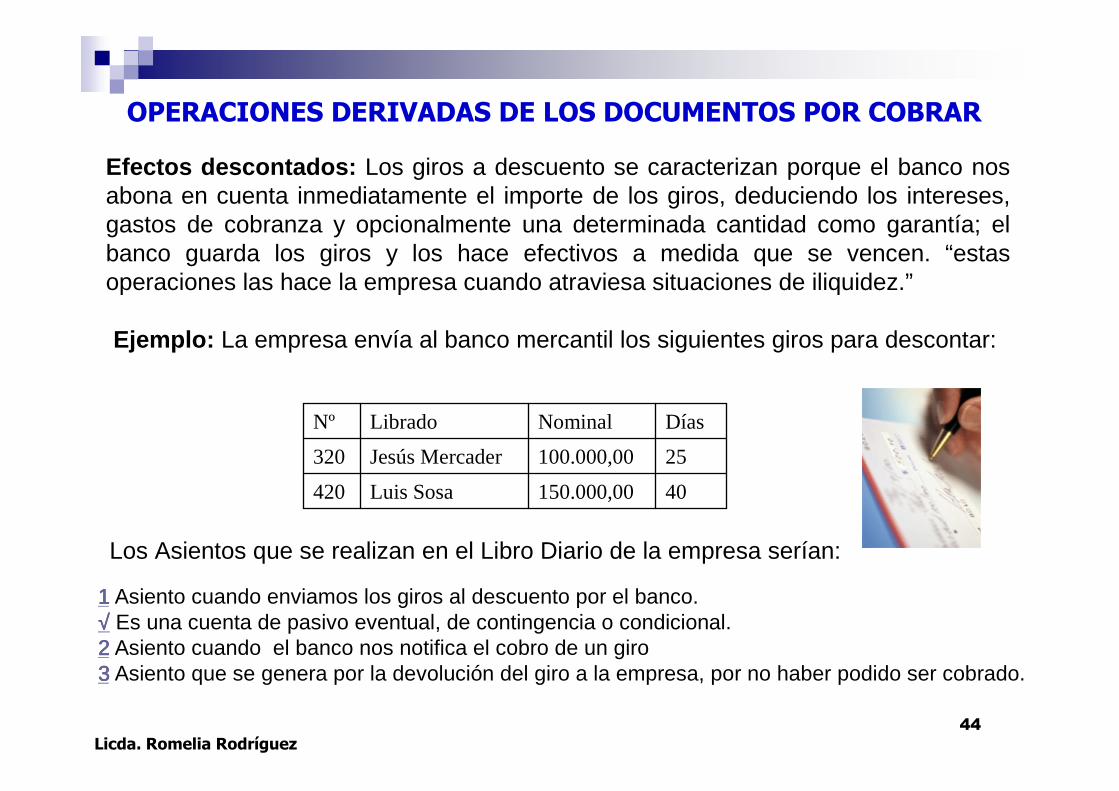

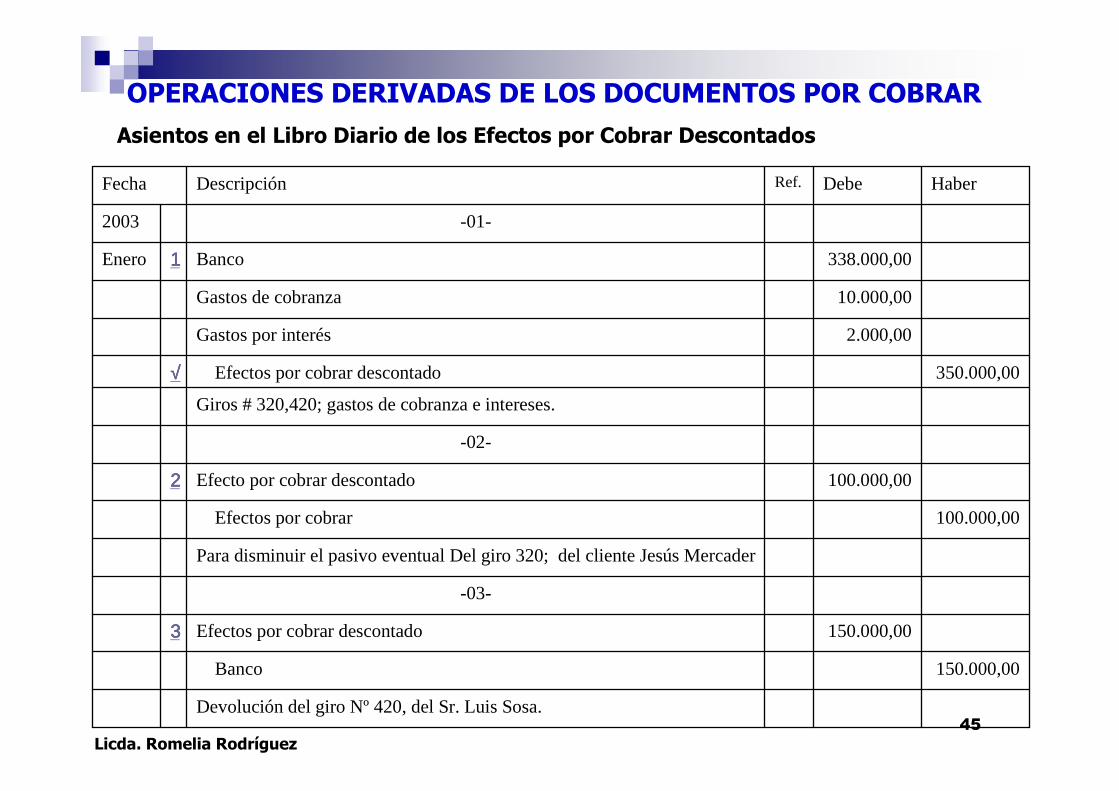

Licda. Romelia Rodríguez

Efectos descontados: Los giros a descuento se caracterizan porque el banco nos abona en cuenta inmediatamente el importe de los giros, deduciendo los intereses, gastos de cobranza y opcionalmente una determinada cantidad como garantía; el banco guarda los giros y los hace efectivos a medida que se vencen. “estas operaciones las hace la empresa cuando atraviesa situaciones de iliquidez.”

OPERACIONES DERIVADAS DE LOS DOCUMENTOS POR COBRAR

Ejemplo: La empresa envía al banco mercantil los siguientes giros para descontar:

40150.000,00Luis Sosa420

25100.000,00Jesús Mercader320

Días Nominal LibradoNº

1111 Asiento cuando enviamos los giros al descuento por el banco.√√√√ Es una cuenta de pasivo eventual, de contingencia o condicional.2222 Asiento cuando el banco nos notifica el cobro de un giro3333 Asiento que se genera por la devolución del giro a la empresa, por no haber podido ser cobrado.

Los Asientos que se realizan en el Libro Diario de la empresa serían:

45

Licda. Romelia Rodríguez

Devolución del giro Nº 420, del Sr. Luis Sosa.

150.000,00Banco

150.000,00Efectos por cobrar descontado3333

-03-

Para disminuir el pasivo eventual Del giro 320; del cliente Jesús Mercader

100.000,00Efectos por cobrar

100.000,00Efecto por cobrar descontado2222

-02-

Giros # 320,420; gastos de cobranza e intereses.

350.000,00Efectos por cobrar descontado√√√√

2.000,00Gastos por interés

10.000,00Gastos de cobranza

338.000,00Banco 1111Enero

-01-2003

HaberDebeRef.DescripciónFecha

OPERACIONES DERIVADAS DE LOS DOCUMENTOS POR COBRAR

Asientos en el Libro Diario de los Efectos por Cobrar Descontados