INDIA MERCADO DE OPORTUNIDADES Cámara de Comercio, Industria, y Turismo Indo Argentina.

Upload

rossana-giannina-zamorano-caceresCategory

view

309download

1description

India- Chile : Acortando Brechas de Desarrollo

Néstor Riveros Ocaranza Director Oficom Chile en India

CONTENIDO PRESENTACION

• Auge de la Economía India • Comercio Exterior. • Crecimiento clase media y poder adquisitivo en india. • Principales polos de desarrollo sectoriales. Nichos de

negocios para productos servicios chilenos. • Oportunidades de negocios sectoriales para productos

servicios chilenos. • Preferencias de acceso para productos chilenos a india.

Acuerdo APA vigente. Ampliación APA. CEPA (TLC) • Consejos prácticos para acceder al mercado Indio. • Canales de distribución. Mercado Retail en India. • Apoyo de ProChile India para ingresar al mercado.

¿Qué sabemos del mercado de India?

www.a

La nueva India

Población India- 2012 por Grupo de Edad 1.242 millones hab., Aprox. 580 millones bajo 24 años

Fuente:The Indian National Sample Survey Report

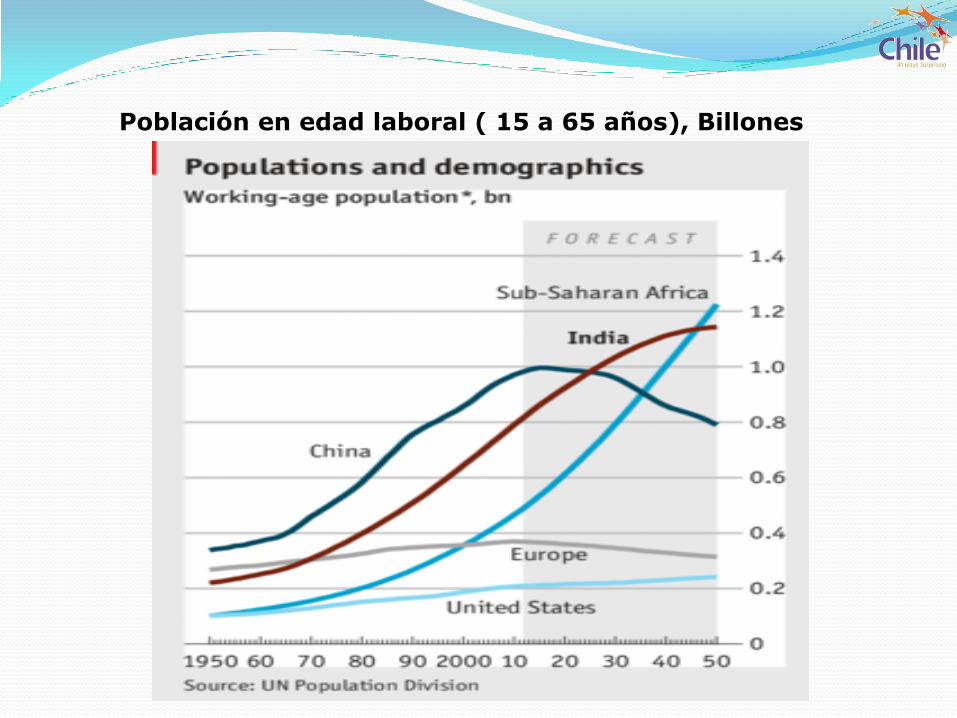

Población en edad laboral ( 15 a 65 años), Billones

1.774

1.935 2.157

2.431

2.749

3.111

3.377

3.644

4.205

4.492

4.735

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

US

$ B

illo

nes

INDIA GDP PPA

1.657 1.779

1.942

2.153

2.402

2.677 2.868

3.015

3.433

3.693

3.944

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

US$

INDIA GDP per cápita PPA

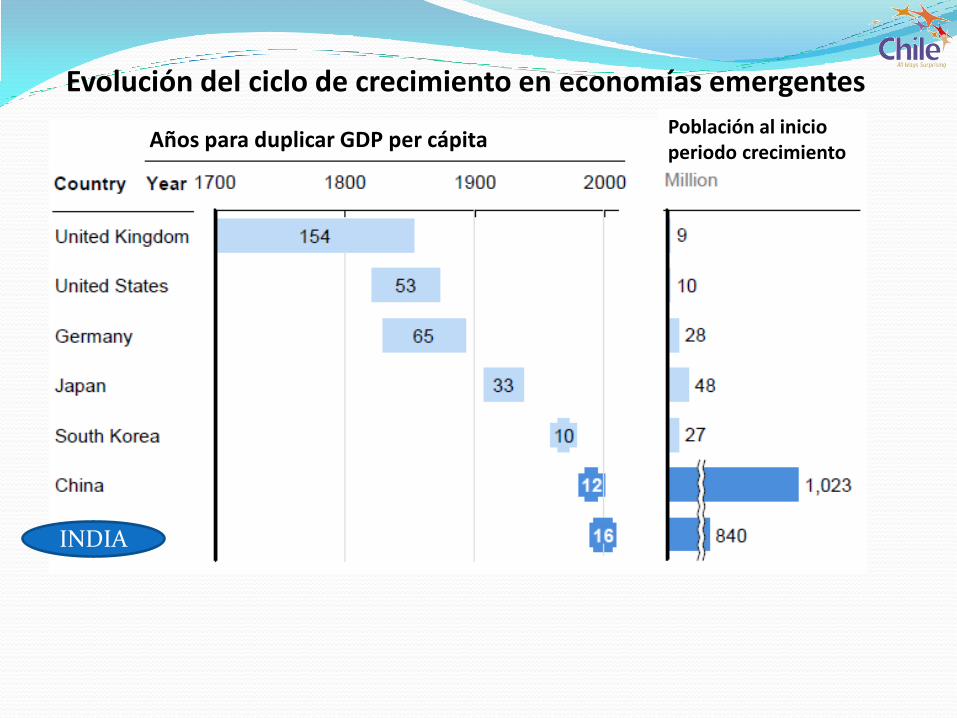

Años para duplicar GDP per cápita Población al inicio periodo crecimiento

Evolución del ciclo de crecimiento en economías emergentes

INDIA

GDP(PPA, Paridad del Poder Adquisitivo)

Fuente: Fondo Monetario Internacional

U

SD

$ B

illo

ne

s

PROYECCION DE CRECIMIENTO DE LOS BRIC´s

Fuente: Bloomberg y FMI

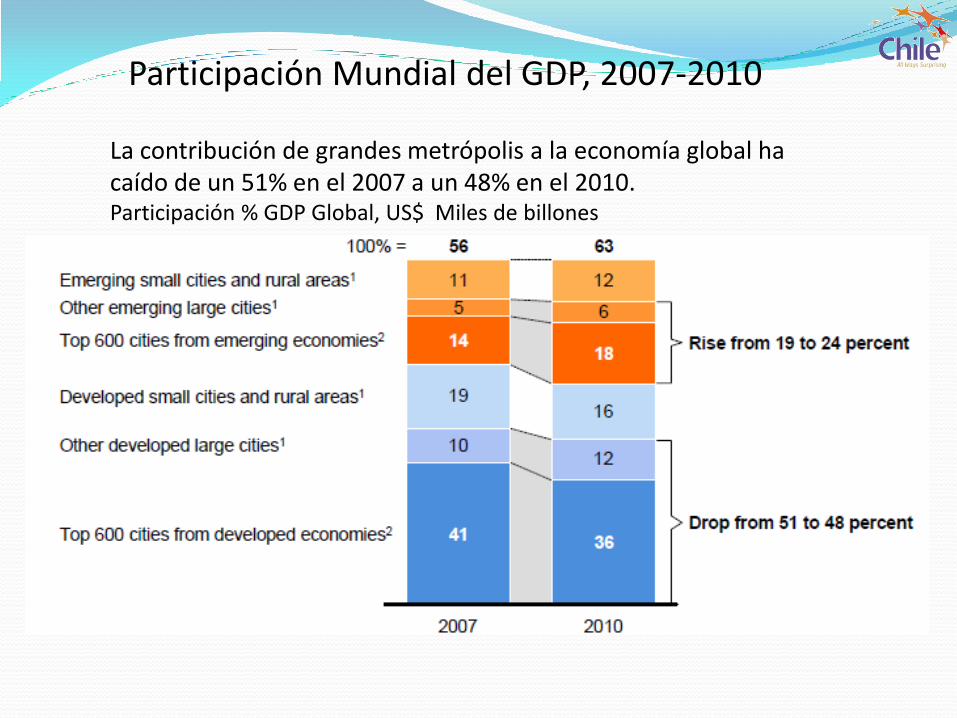

La contribución de grandes metrópolis a la economía global ha caído de un 51% en el 2007 a un 48% en el 2010. Participación % GDP Global, US$ Miles de billones

Participación Mundial del GDP, 2007-2010

Las 440 ciudades de economías emergentes generarán 47% del GDP global al 2025, 28 de estas ciudades estarán en India. Crecimiento del GDP real 2010-2025, 100%: US$ 50.200 billones

Auge del crecimiento mundial

CONTENIDO PRESENTACION

• Auge de la Economía India • Comercio Exterior. • Crecimiento clase media y poder adquisitivo en india. • Principales polos de desarrollo sectoriales. Nichos de

negocios para productos servicios chilenos. • Oportunidades de negocios sectoriales para productos

servicios chilenos. • Preferencias de acceso para productos chilenos a india.

Acuerdo APA vigente. Ampliación APA. CEPA (TLC) • Consejos prácticos para acceder al mercado Indio. • Canales de distribución. Mercado Retail en India. • Apoyo de ProChile India para ingresar al mercado.

COMERCIO de la INDIA - MUNDIAL

US

$ B

illo

nes

CONTENIDO PRESENTACION

• Auge de la Economía India • Comercio Exterior. • Crecimiento clase media y poder adquisitivo en india. • Principales polos de desarrollo sectoriales. Nichos de

negocios para productos servicios chilenos. • Oportunidades de negocios sectoriales para productos

servicios chilenos. • Preferencias de acceso para productos chilenos a india.

Acuerdo APA vigente. Ampliación APA. CEPA (TLC) • Consejos prácticos para acceder al mercado Indio. • Canales de distribución. Mercado Retail en India. • Apoyo de ProChile India para ingresar al mercado.

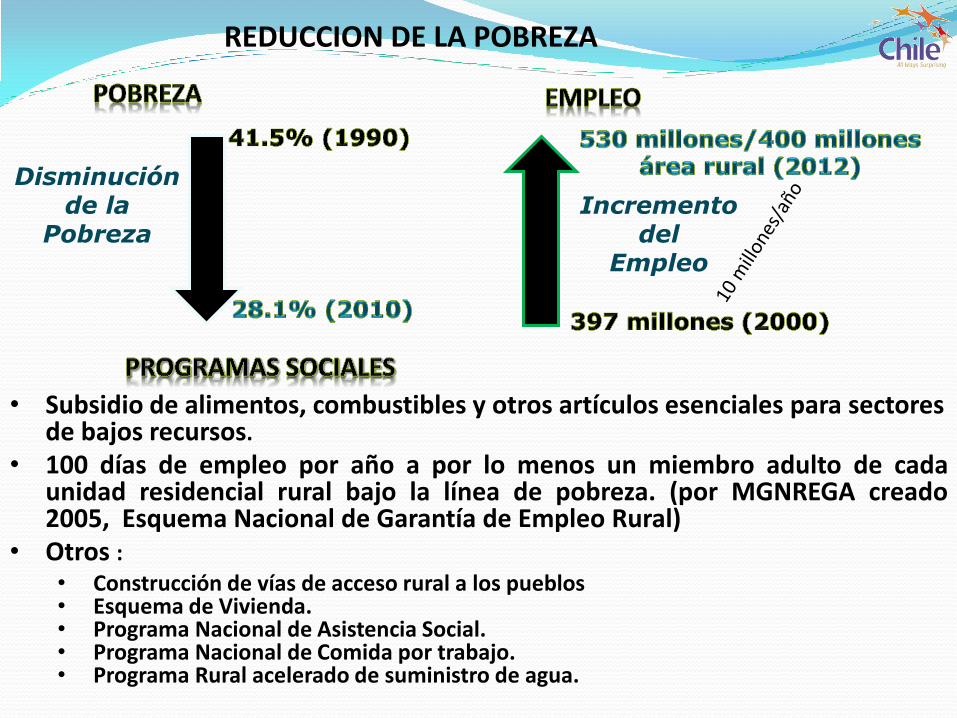

• Subsidio de alimentos, combustibles y otros artículos esenciales para sectores de bajos recursos.

• 100 días de empleo por año a por lo menos un miembro adulto de cada unidad residencial rural bajo la línea de pobreza. (por MGNREGA creado 2005, Esquema Nacional de Garantía de Empleo Rural)

• Otros :

• Construcción de vías de acceso rural a los pueblos • Esquema de Vivienda. • Programa Nacional de Asistencia Social. • Programa Nacional de Comida por trabajo. • Programa Rural acelerado de suministro de agua.

REDUCCION DE LA POBREZA

Disminución de la

Pobreza Incremento

del Empleo

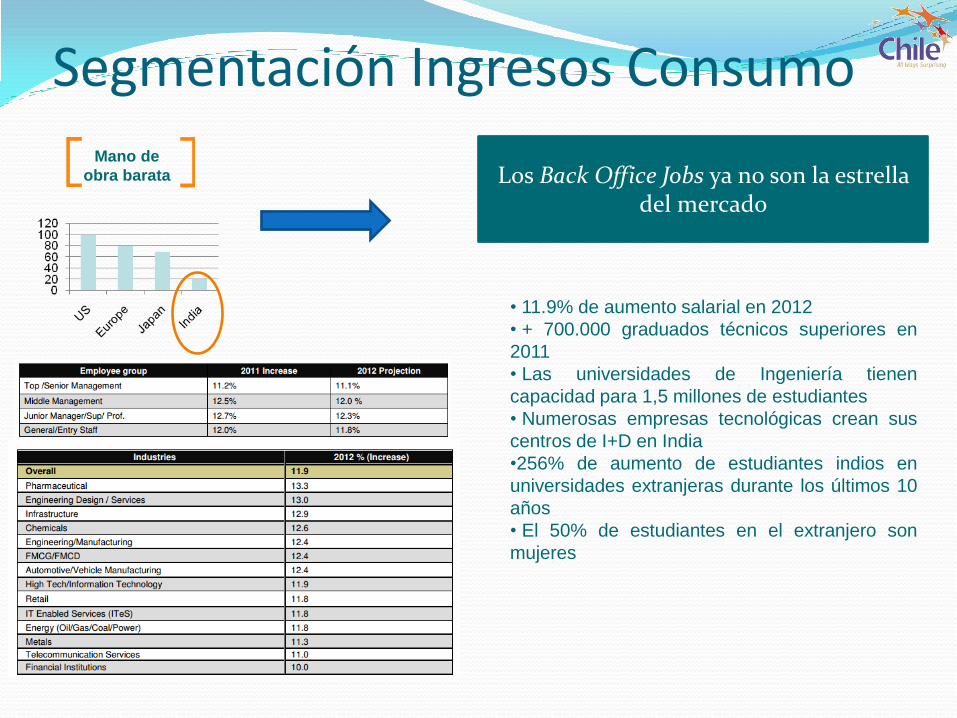

Segmentación Ingresos Consumo

Mano de

obra barata Los Back Office Jobs ya no son la estrella del mercado

• 11.9% de aumento salarial en 2012

• + 700.000 graduados técnicos superiores en

2011

• Las universidades de Ingeniería tienen

capacidad para 1,5 millones de estudiantes

• Numerosas empresas tecnológicas crean sus

centros de I+D en India

•256% de aumento de estudiantes indios en

universidades extranjeras durante los últimos 10

años

• El 50% de estudiantes en el extranjero son

mujeres

Pirámide en categorías de ingreso per cápita en India 2006-2011

Ingreso per Cápita, 2011 Millones de personas 2011

2006 - 2011 Porcentaje de Cambio en Personas por categoría

A: Sobre US$ 4.720 79 10,0

B: Entre US$ 2.360 a US$ 4.720 47 4,3

C: Entre US$ 1.574 a US$ 2.359 101 3,8

D: Entre US$ 787 a US$ 1.573 249 6,7

E: Bajo los US$ 787 368 18,0

Fuente: Euromonitor

Top 10% hogares ( 22 millones hogares con 100 millones consumidores) gastaron promedio

US$ 12.557 en 2011. Tamaño mercado de lujo estima 10 millones consumidores. Hay unos

450.000 consumidores con ingreso anual sobre US$ 150.000 de 300.000 en 2005

Componente

Bajo

(50%)

Medio

( 40-50%)

Alto

( 10%)

India Global

(100%)

Cereales y substitutos 24,9 16,2 4,8 12,5

Legumbres y derivados 4,7 4,1 1,6 3,3

Frutas y vegetales 9,0 8,0 4,7 7,0

2,4 2,6 0,9 2,0

Leche y derivados 4,1 8,8 6,2 7,9

Huevo pescado carne 2,9 3,7 2,1 3,1

Aceite comestible 4,8 3,9 1,5 3,1

5,1 5,4 7,1 5,7

Otros alimentos 4,8 4,9 3,4 4,4

Pan y similares 2,2 2,3 0,9 1,7

TOTAL ALIMENTOS 64,9 59,9 33,2 50,8

Bienes duraderos 2,3 2,7 9,8 4,8

Entretenimiento 0,3 1,0 1,5 1,2

Combustible energia 11,9 10,2 5,5 8,5

Prendas vestir y hogar 7,0 6,3 4,6 5,7

1,7 3,1 12,2 6,1

3,0 4,6 7,4 5,7

1,4 3,2 7,7 4,9

Servicios de consumo 3,1 4,5 8,0 5,6

4,4 4,6 9,9 6,6

TOTAL NO ALIMENTOS 35,1 40,2 66,6 49,2

TOTAL GASTO 100,0 100,0 100,0 100,0

Otros

Salud

Educacion

Bebidas

DISTRIBUCION DEL GASTO EN INDIA POR HOGAR

PIRAMIDE DE CONSUMO %

Azucar

Transporte

Crecimiento del Gasto de consumidores Indios en principales categorías de alimentos, en 2011

Bajo clase consumidora Clase consumidora *

(*) : Clase Consumidora, definida como la de ingresos superiores a US$ 10 según PPA /día

Participación % clase consumidora

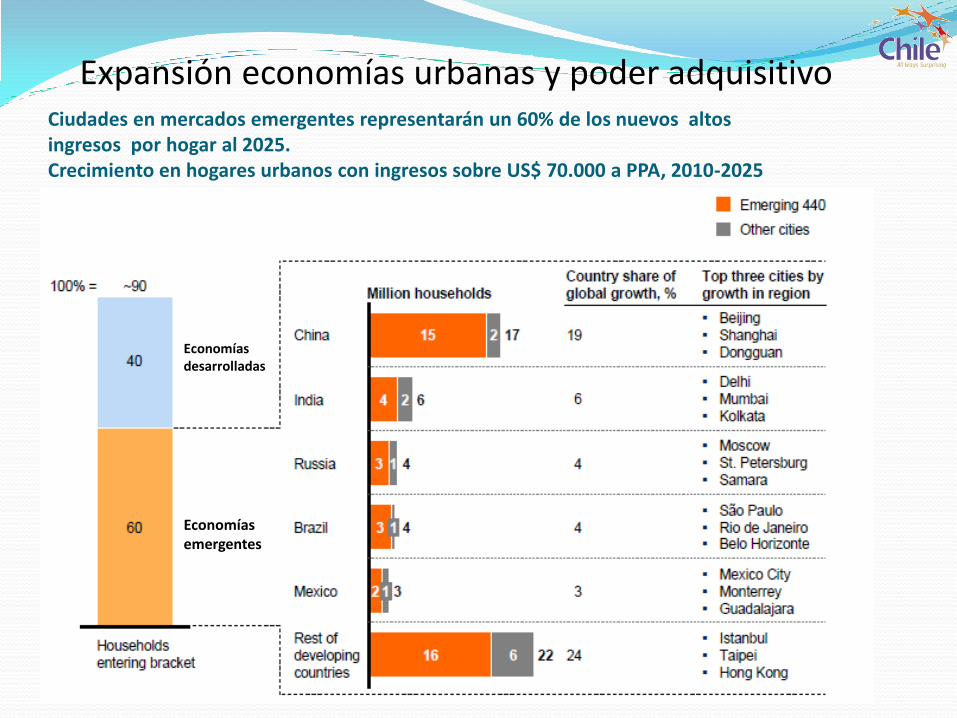

Entre 1990 a 2025 se incorporarán a la clase media mundial 3.000 millones de consumidores, de las cuales más de la mitad vivirá en grandes metrópolis.

Población Mundial Miles de millones de personas/año

Expansión clase media consumidora mundial

Ciudades en mercados emergentes representarán un 60% de los nuevos altos ingresos por hogar al 2025. Crecimiento en hogares urbanos con ingresos sobre US$ 70.000 a PPA, 2010-2025

Expansión economías urbanas y poder adquisitivo

Economías emergentes

Economías desarrolladas

CONTENIDO PRESENTACION

• Auge de la Economía India • Comercio Exterior. • Crecimiento clase media y poder adquisitivo en india. • Principales polos de desarrollo sectoriales. Nichos de

negocios para productos servicios chilenos. • Oportunidades de negocios sectoriales para productos

servicios chilenos. • Preferencias de acceso para productos chilenos a india.

Acuerdo APA vigente. Ampliación APA. CEPA (TLC) • Consejos prácticos para acceder al mercado Indio. • Canales de distribución. Mercado Retail en India. • Apoyo de ProChile India para ingresar al mercado.

Principales polos de desarrollo principales

ciudades

Emergentes 12 Clusters Indios Ciudad principal Ciudad satélite

CONTENIDO PRESENTACION

• Auge de la Economía India • Comercio Exterior. • Crecimiento clase media y poder adquisitivo en india. • Principales polos de desarrollo sectoriales. Nichos de

negocios para productos servicios chilenos. • Oportunidades de negocios sectoriales para productos

servicios chilenos. • Preferencias de acceso para productos chilenos a india.

Acuerdo APA vigente. Ampliación APA. CEPA (TLC) • Consejos prácticos para acceder al mercado Indio. • Canales de distribución. Mercado Retail en India. • Apoyo de ProChile India para ingresar al mercado.

Derivados del Petróleo 20,1%

Joyas y Gemas 14,4%

Maquinarias y Equipos 5,2% Confecciones y Telas de Algodón 10,3%

Químicos y Farma 14,1%

Alimentos 12,4%

Manufacturas Metálicas 7,6%

Mineral y concentrados 1,9%

Petróleo Crudo 34,5%

Minerales y Concentrados 6,4%

Artículos Electrónicos 6,4%

Maquinaria 7,1%

Oro 11,4%

Equipos de Transporte 2,8%

Piedras preciosas y semipreciosas 4,6%

Químicos 4,9% Carbón y Briquetas 3,3%

PRINCIPALES EXPORTACIONES/IMPORTACIONES INDIA , 2012 %

Artículos Electrónicos 2,8%

Alimentos 3,6%

Fertilizantes 1,9% Productos forestales 1,6%

Equipos de Transporte 6,1%

PRINCIPALES EXPO/IMPO DE LATAM

•Motos y Vehículos

•Autopartes •Químicos Orgánicos

•Hierro y Acero

•Farmacéuticos

•Maquinarias Eléctricas y Agrícolas

•Teléfonos Celulares

•Derivados del petróleo

•Materias plásticas y manufacturas

•Filamentos y Fibras Sintéticas

•Textiles de algodón

•Aceites Comestibles

•Productos forestales

•Productos Agrícolas

•Chatarra

• Maq. Agrícola

•Petróleo

•Metales (Cobre, Molibdeno, Zinc, Bauxita)

•Prod. Químicos IMP

EXP

•Fertilizantes

•Bombas de agua

•Lana esquilada

•Semillas para siembra

•Equipos mineros perforación •Cueros

COBRE Y CONCENTRADOS ( 86,9%) MOLIBDENO Y CONCENTRADOS ( 2,2%) YODO (4,3%) PAPEL PERIODICO HARINA DE PESCADO FRUTA FRESCA (1,0%) CHOCOLATES CONFITES SALMON OTROS PROD MAR

CELULOSA (1,3%) SEMILLAS HORTALIZA SIEMBRA (0,4%) CATODOS COBRE (1,9%) ABONOS MINERALES VINO TABLEROS DE FIBRA (MDF) MAQUINAS PERFORACION FERROMOLIBDENO

PRODUCTOS EXPORTADOS POR CHILE A INDIA Expo 2012 : US$ 2.986 Millones

31

82 70

88 91

122

134

143 145

136

152 150

0

20

40

60

80

100

120

140

160

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

VEHÍCULOS A MOTOR (25,9%) TEXTILES PRENDAS VESTIR HOGAR (23,0) MANUFACTURAS HIERRO Y ACERO (17,3%) PRODUCTOS FARMACEUTICOS (6,9%) MAQUINAS Y EQUIPOS MECANICO (4,9%) GUANTES CUERO (3,0%) OTROS ARTICULOS DE CUERO (7,1%)

ACIDO SULFURICO ( 1,7%) SULFATO DE COBALTO ( 1,8%) MAQ EQUIPOS ELECTRICOS (6,7%) TRACTORES (2,0%) CALZADO (2,2%) MANUFACTURAS ALUMINIO (1,8%) ALIMENTOS (2,1%)

PRODUCTOS IMPORTADOS POR CHILE DE INDIA Impo 2012 US$ 659 Millones

1088 1156

1262 1382

1452 1515

1563

1605 1741 1844

1932

0

200

400

600

800

1000

1200

1400

1600

1800

2000

2200

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Sectores con oportunidad de negocios en India

Alimentación e industria del procesamiento

Sector Premium: Cosmética, Belleza, Bienes y Servicios de Lujo

Infraestructura, Edificios e Industria Construcción.

Biotecnología

Green Tecnolgogies: Energías Renovables, Tratamiento de aguas y Gestión de Residuos

Sectores con oportunidad en el país

Alimentación e industria del procesamiento

Urbanizacion – Cambio en estilo de vida y aspiraciones

Cambio Demográfico – Aumento de los núcleos de

familias y mujeres profesionales

Aumento en gastos de productos y alimentos

saludables

Conductores de la demanda

India

Leyes favorables al Retail organizado/internacional

Demanda de alimentos funcional

Penetración de Marcas internacionales y desarrollo

de puntos de ventas organizadas

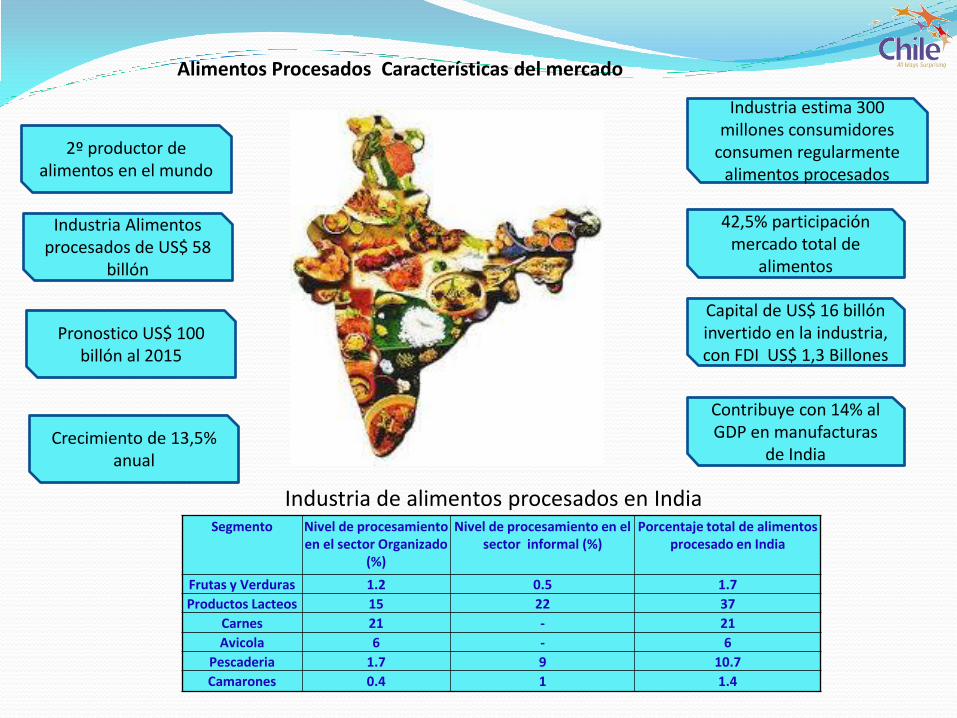

Alimentos Procesados Características del mercado

2º productor de alimentos en el mundo

Industria Alimentos procesados de US$ 58

billón

Capital de US$ 16 billón invertido en la industria, con FDI US$ 1,3 Billones

42,5% participación mercado total de

alimentos

Industria estima 300 millones consumidores

consumen regularmente alimentos procesados

Pronostico US$ 100 billón al 2015

Crecimiento de 13,5% anual

Contribuye con 14% al GDP en manufacturas

de India

Segmento Nivel de procesamiento en el sector Organizado

(%)

Nivel de procesamiento en el sector informal (%)

Porcentaje total de alimentos procesado en India

Frutas y Verduras 1.2 0.5 1.7

Productos Lacteos 15 22 37

Carnes 21 - 21

Avicola 6 - 6

Pescaderia 1.7 9 10.7

Camarones 0.4 1 1.4

Industria de alimentos procesados en India

Sectores con oportunidad en el país

Alimentación e industria del procesamiento

Tecnología de almacenamiento y Packaging

Tecnología de cadena de frío y sus métodos

Fragancias, enzimas, colorantes y química

alimentarias

Alimentación e industria del procesamiento

Alimentos Packaging Maquinaria e Industria

Productos libres de azúcares y substitutos de la

misma.

Queso y productos lácteos

Pollo y derivados

Delicatessen, embutidos (producto acabado)

Confituras, mermeladas y preservantes

Chocolates y dulces

Sopas y productos de preparación instantánea

Oportunidades de comercialización:

Sectores con oportunidad en el país

Construcción

Construcción

Infraestructura Edificios Industria

• Puertos • Ferrocarriles • Carreteras

12º Plan Quinquenal prevé una inversión de 1.000 billones en infraestructuras

Oportunidades de comercialización:

• Residencias • Hoteles • Edificios comerciales y parques tecnológicos

30% población urbana con 2.4% crecimiento anual

• Refinerías de metal fertilizantes • Productos petroquímicos • Cemento, petróleo, gas

Equipos y maquinas pesadas

Servicios de ingeniería y arquitectura

Servicios de mantenimiento de

tecnologías

Hardware y software especializado

Minería

Automatización y robótica

Maquina herramienta

Sistemas de señalización

CONTENIDO PRESENTACION

• Auge de la Economía India • Comercio Exterior. • Crecimiento clase media y poder adquisitivo en india. • Principales polos de desarrollo sectoriales. Nichos de

negocios para productos servicios chilenos. • Oportunidades de negocios sectoriales para productos

servicios chilenos. • Preferencias de acceso para productos chilenos a india.

Acuerdo APA vigente. Ampliación AAP. CEPA (TLC) • Consejos prácticos para acceder al mercado Indio. • Canales de distribución. Mercado Retail en India. • Apoyo de ProChile India para ingresar al mercado.

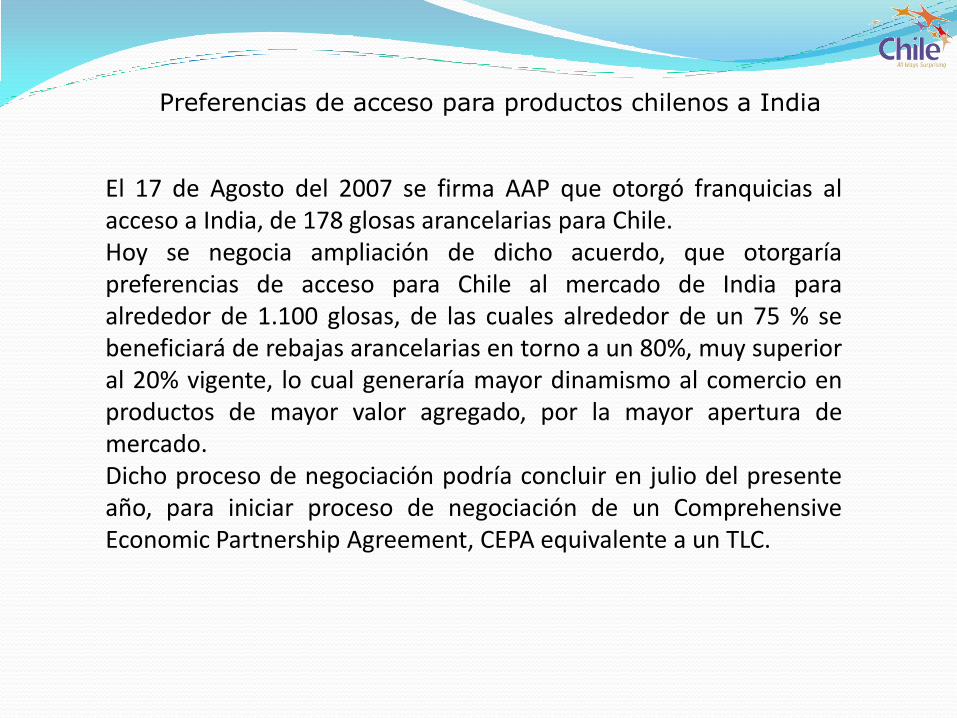

Preferencias de acceso para productos chilenos a India

El 17 de Agosto del 2007 se firma AAP que otorgó franquicias al acceso a India, de 178 glosas arancelarias para Chile. Hoy se negocia ampliación de dicho acuerdo, que otorgaría preferencias de acceso para Chile al mercado de India para alrededor de 1.100 glosas, de las cuales alrededor de un 75 % se beneficiará de rebajas arancelarias en torno a un 80%, muy superior al 20% vigente, lo cual generaría mayor dinamismo al comercio en productos de mayor valor agregado, por la mayor apertura de mercado. Dicho proceso de negociación podría concluir en julio del presente año, para iniciar proceso de negociación de un Comprehensive Economic Partnership Agreement, CEPA equivalente a un TLC.

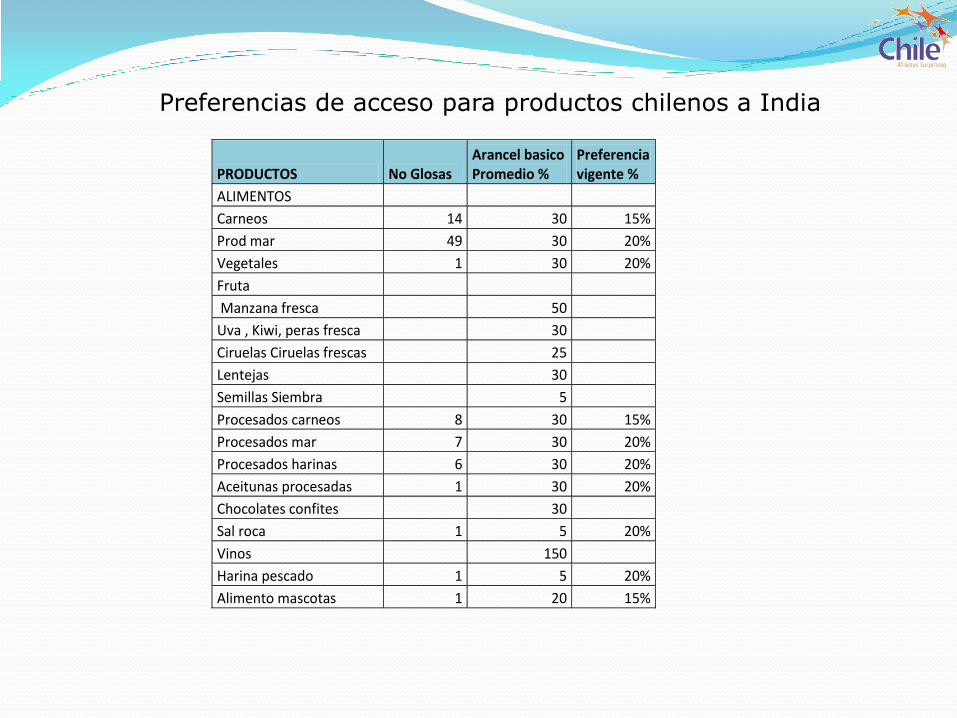

Preferencias de acceso para productos chilenos a India

PRODUCTOS No Glosas Arancel basico Promedio %

Preferencia vigente %

ALIMENTOS

Carneos 14 30 15%

Prod mar 49 30 20%

Vegetales 1 30 20%

Fruta

Manzana fresca 50

Uva , Kiwi, peras fresca 30

Ciruelas Ciruelas frescas 25

Lentejas 30

Semillas Siembra 5

Procesados carneos 8 30 15%

Procesados mar 7 30 20%

Procesados harinas 6 30 20%

Aceitunas procesadas 1 30 20%

Chocolates confites 30

Sal roca 1 5 20%

Vinos 150

Harina pescado 1 5 20%

Alimento mascotas 1 20 15%

Preferencias de acceso para productos chilenos a India

PRODUCTOS No Glosas Arancel básico Promedio %

Preferencia vigente %

MINERALES

Concentrado Cobre 1 2 10%

Concentrado Molibdeno 2

QUIMICOS

Quimicos inorgánicos 6 7,5 20%

Yodo 1 5 20%

Quimico orgánico 6 7,5 20%

Fertilizantes 3 5 20%

Productos limpieza 12 10 20%

CUERO Y DERIVADOS

Cuero curtido 5 10 50%

Manufactura cuero 2 10 50%

Lana esquilada 3 5 25%

FORESTAL

Chapas madera 3 10 20%

Tablero particulas 8 10 20%

Contrachapados 4 10 20%

Pallets madera 1 10 20%

Puertas ventanas 4 10 20%

Otras Manu Madera 8 10 20%

Papel prensa 2 0 20%

Otros papeles 4 10 20%

ARTICULOS METALICOS

Cátodos cobre 5

Desperdicios metales 1 5 20%

REMOLCADORES 1 10 20%

CONTENIDO PRESENTACION

• Auge de la Economía India • Comercio Exterior. • Crecimiento clase media y poder adquisitivo en india. • Principales polos de desarrollo sectoriales. Nichos de

negocios para productos servicios chilenos. • Oportunidades de negocios sectoriales para productos

servicios chilenos. • Preferencias de acceso para productos chilenos a india.

Acuerdo APA vigente. Ampliación APA. CEPA (TLC) • Consejos prácticos para acceder al mercado Indio. • Canales de distribución. Mercado Retail en India. • Apoyo de ProChile India para ingresar al mercado.

Consejos prácticos para acceder al mercado Indio

PREFERENCIAS ALIMENTICIAS

• Población estrictamente vegetariana 20 a 30%. • 80% población Hindú, vegetarianos, consumo carne vacuno taboo. • 160 millones musulmanes, no consumen cerdo, procesados Halal. • Los indios son orgullosos de su cultura culinaria, con fuerte preferencia a

productos frescos, con especies e ingredientes locales. • Cambios en hábitos de consumo al estilo occidental en consumidores jóvenes y

de clase media urbana, están incrementando compras de alimentos procesados y productos ready to eat, gran avance cocina, italiana, mexicana y tailandesa.

• Según National Restaurant Association, los indios están incrementando su hábito por comer fuera del hogar, con ventas en restaurantes de US$ 48 billones el 2012.

• Productos típicos importados: fruta seca, pastas, pastelería, chocolates, condimentos, galletas, jugos fruta y vegetales en conserva, conserva productos del mar, ketchup, fruta fresca y congelada mediterránea, vinos , cerveza y licores.

Consejos prácticos para acceder al mercado Indio

HABITOS DE COMPRA

• La gran mayoría adquiere alimento diario en pequeños almacenes en el vecindario por conveniencia, frescos.

• La calidad es importante pero son reacios a pagar Premium. • Con el incremento modernos centros de ventas al detalle en grandes ciudades,

mas consumidores de clase media alta están utilizando los servicios del comercio organizado, en especial de quienes viajan al exterior con experiencia en cocina internacional y alimentos de marca, que prefieren realizar compras centralizadas para la semana.

• Los indios ajustan su dieta de fruta y verduras frescas, según la estacionalidad, pero un segmento creciente en poder adquisitivo prefiere producto importado que otorga status valor a su decisión de compra.

• El consumo típico de un hogar indio incluye harina, cereales, aceite comestible, mantequilla, especies y condimentos, fideos, snacks, mermeladas, salsas queso fresco, leche, yogur, fruta y vegetales .

Consejos prácticos para acceder al mercado Indio

PASOS PARA ENCONTRAR UN SOCIO COMERCIAL

• Producto tiene acceso al mercado ?, considerar productos importados recargo de 100% sobre el valor FOB, al detalle.

• Segmento abordar altos ingresos o consumidores masivos clase media, oferta pallets o contenedores.

• Distribución exclusiva para producto ? • Ser persistentes y pacientes, acorde a filosofía india. • Contacto cara a cara clave para química de negocios. • Localizar agente importador confiable con apoyo Oficom Prochile

en elaboración de agenda de negocios, mercado alimentos apertura reciente, principales players aun no definidos.

• Ideal visita al mercado coincida con participación en feria del sector

Consejos prácticos para acceder al mercado Indio

CONSIDERACIONES ANTES DE SELECCIONAR UN DISTRIBUIDOR

• Posee red de comercialización nacional o regional ? • Como está estructurada su cadena de comercialización ? • Quienes son sus clientes: Horeca, supermercados, mdo. detallista • Experiencia manejo bienes perecibles, marca, alto valor agregado. • Como aportarán costos de marketing para acceso del producto ? • Están promoviendo productos similares del país o competencia ? • Cuales son los márgenes / costos de la cadena de comercialización • Orden inicial, pallets o contenedor. • Requiere Exclusividad del producto. • Capacidad financiera. Credibilidad en el mercado.

CIBIL: http://www.cibil.com/partners-eligibility-membership-process

Consejos prácticos para acceder al mercado Indio

PROTOCOLO DE NEGOCIOS

• Puntualidad. Tráfico. • Jerarquía. Empresas familiares. Tarjeta de presentación potencia

encuentro con jerarquía equivalente. • Vestimenta. Dado clima tropical, camisa con corbata es formal. • Relaciones personales y cortesía corporativa. El status social se

determina por la edad, títulos universitarios, casta y profesión. • Critica y agresividad. Agresividad en occidente es reverenciada

como ingenio, en contexto indio puede ser visto como agresivo. • Civilización 5.000 años es posible percibir signo superioridad sobre

sociedades occidentales. • Perspectivas de negocios después de antecedentes del viaje y un

buen té. Conservador en lenguaje corporal.

Consejos prácticos para acceder al mercado Indio

PROTOCOLO DE NEGOCIOS

• Relación social comercial. Si existe perspectiva de negocios normalmente le invitan a cenar a su casa para conocerse mejor en perspectiva socios de largo plazo. Al contrario de occidente primero es la charla aperitivos, para luego cenar teniendo en cuenta el dicho «Indio comido Indio Ido», sin sobremesa.

• Regalos. Son apreciados, pero no se abren en presencia del donante. Nada de cuero ni artículos cortantes.

• Saludo. En general el contacto físico se evita en publico, ideal como saludo es juntar manos con reverencia diciendo Namaste.

• Temas de conversación. Auge de India y presentar su país, descartar tema matrimonios arreglados, castas, religión, venerar animales vaca sagrada, que no aportan a los negocios.

CONTENIDO PRESENTACION

• Auge de la Economía India • Comercio Exterior. • Crecimiento clase media y poder adquisitivo en india. • Principales polos de desarrollo sectoriales. Nichos de

negocios para productos servicios chilenos. • Oportunidades de negocios sectoriales para productos

servicios chilenos. • Preferencias de acceso para productos chilenos a india.

Acuerdo APA vigente. Ampliación APA. CEPA (TLC) • Consejos prácticos para acceder al mercado Indio. • Canales de distribución. Mercado Retail en India. • Apoyo de ProChile India para ingresar al mercado.

Consejos prácticos para acceder al mercado Indio

CANALES DE DISTRIBUCION

IMPORTADOR

BODEGA

DISTRIBUIDOR

MINORISTA

SUPERMERCADOS/HOTELES

IMP

OR

TA

CIÓ

N D

IRE

CT

A

CONSUMIDOR FINAL

RETAIL Red de Distribución en India

Centros venta minorista ( Kiranas) 6 millones, con 2 millones en 5.160 ciudades y 4 millones en 627.000 pueblos.

Mercado detallista estimado US$ 450 billones al 2011.

Ventas alimentos detalle estimadas US$ 280 al 2011, un 60% del total de ventas al retail.

Ventas comercio organizado US$ 27 billones al 2011, un 6% del total ventas al detalle

Mercado ventas alimentos al detalle moderno US$ 5,4 billones, un 2% del total ventas alimentos al detalle

Segmentación mercado moderno retail, Total 3.100 centros venta : 1.972 almacenes generales, 438 supermercados, 324 almacenes de conveniencia, 315 hypersupermercados, 27 centros gourmet y 24 Cash and Carry.

Retail Market En Economías Emergentes R

iesg

o P

aís

(Eco

nó

mic

o y

Po

lític

o)

0=

Alt

o R

iesg

o, 1

00

= B

ajo

Rie

sgo

Potencialidad del Mercado

0= Bajo Potencial, 100= Alto potencial

Baja prioridad A considerar Tamaño burbuja refleja ventas netas al detalle, 2011 Mercados Destacables

CONTENIDO PRESENTACION

• Auge de la Economía India • Comercio Exterior. • Crecimiento clase media y poder adquisitivo en india. • Principales polos de desarrollo sectoriales. Nichos de

negocios para productos servicios chilenos. • Oportunidades de negocios sectoriales para productos

servicios chilenos. • Preferencias de acceso para productos chilenos a india.

Acuerdo APA vigente. Ampliación APA. CEPA (TLC) • Consejos prácticos para acceder al mercado Indio. • Canales de distribución. Mercado Retail en India. • Apoyo de ProChile India para ingresar al mercado.

Retos del mercado – ¿Cómo los afrontamos?

Medidas proteccioni

stas

Burocracia

Infraestructuras por desarrollar

Corrupción

2- Establecer alianzas estratégicas con socios locales

1- Contar con el apoyo y asesoría de organizaciones

3- Establecerse como empresa extranjera

Empresa

Oficom Prochile

India

Sede Central

Santiago Regiones

Espacios para

encuentros

Asistencia

individualizada

Apoyo en

gestión

Asesoramiento Oficina

propia

Plataforma Empresarial

Proyectos Empresariales

¿Retos del mercado? – ¿Cómo los afrontamos?

Medidas proteccioni

stas

Burocracia

Infraestructuras por desarrollar

Corrupción

2- Establecer alianzas estratégicas con socios locales

1- Contar con el apoyo y asesoría de organizaciones

3- Establecerse como empresa extranjera

• Capital extranjero 100% permitido en sectores especiales • Ventaja de canales de distribución y contactos con un socio establecido en el mercado

¿Retos del mercado? – ¿Cómo los afrontamos?

Medidas proteccioni

stas

Burocracia

Infraestructuras por desarrollar

Corrupción

2- Establecer alianzas estratégicas con socios locales

1- Contar con el apoyo y asesoría de organizaciones

3- Establecerse como empresa extranjera

Liaison Office / Oficina de Representación

Project Office - Oficina de Proyecto

Branch Office - Sucursal

Sucursal en Zona Especial Económicas

Propuesta de acción

Misión Comercial Alimentos

Llenar formato con

perfil exportador

empresa, objetivo del

viaje y requerimiento

del perfil de empresas

indias a visitar.

Realización de la

agenda de contactos

según los

requerimientos de la

empresa.

Viaje a la India para

mantener las reuniones

con las empresas de

interés según agenda y

posible visita a Feria

Sectorial.

Seguimiento en

coordinación con

Oficom de los

contactos y apoyo en

las gestiones.

• Feria Fine Food India 11-13 Dic,2013, Nueva Delhi •http://www.finefoodindiaexpo.com/ •Feria Annapoorna 23-25, Sep 2013, Mumbai •http://www.worldoffoodindia.com/ • Feria Aahar , Marzo 2014 Nueva Delhi •http://www.aaharinternationalfair.com/

Ferias en India http://www.feriasinfo.es/search/1/103/0/0/0/search.html

Namaskar

![El mercado de vinos en India - ExportaPyMEs · EL MERCADO DE VINOS EN INDIA Oficina Económica y Comercial de la Embajada de España en [Ciudad] 8 III. OFERTA 1. TAMAÑO DEL MERCADO](https://static.fdocuments.ec/doc/165x107/5f097e007e708231d4271547/el-mercado-de-vinos-en-india-el-mercado-de-vinos-en-india-oficina-econmica-y.jpg)