Presentación de PowerPointeconomicosysectoriales.campetrol.org/wp-content/uploads/2017/09/... ·...

11

Agosto

-

Upload

truongxuyen -

Category

Documents

-

view

225 -

download

0

Transcript of Presentación de PowerPointeconomicosysectoriales.campetrol.org/wp-content/uploads/2017/09/... ·...

Agosto

Informe Mensual de Taladros

Campetrol

Presidente Ejecutivo Germán Espinosa Huertas

Director Económico Daniel Lacouture Daza

Analista Económico y Sectorial Juan David Jaramillo Castro

Coordinador de Comunicaciones Daniel Bernal Garzón

Diseño y Diagramación Osvaldo Lara Arcos

Carrera 14 No. 89 – 48 Oficina 603, edificio Novanta

PBX: 6170188 Bogotá, Colombia

Agosto 2017

CONTENIDO

1. Contexto Internacional • Durante agosto los precios internacionales del

petróleo de referencia Brent y WTI se ubicaron en promedio en USD 51,9 y USD 48,1 por barril, respectivamente.

• Los precios se incrementaron frente al mes anterior por el cumplimiento de los acuerdos de la OPEP y la reducción mensual en la dinámica productiva en Estados Unidos y Rusia.

2. Contexto Nacional • La producción de petróleo en Colombia alcanzó

los 859 mil barriles diarios en agosto, una variación positiva de 3,8% frente al mismo mes del año anterior, cuando se registraron 827 mil barriles diarios.

• Las exportaciones de petróleo y sus derivados tuvieron un desempeño negativo en el trimestre móvil mayo-julio de -3,5%, frente al mismo periodo del 2016.

3. Informe de Taladros • Los taladros activos en Estados Unidos cayeron

por primera vez, tras 14 meses al alza y se ubicaron en 947 equipos de drilling operando.

• En Colombia la actividad se continuó dinamizando

en agosto, mes en el que se registraron 114 taladros contratados, 87 de estos operando, con lo cual la relación de actividad entre estas variables alcanzó el 76%.

Durante el mes de agosto, los precios internacionales del petróleo de referencia Brent y WTI se ubicaron en promedio en USD 51,9 y USD 48,1 respectivamente, lo que representa un incremento de 5,5% y 2,9% frente al mes de julio. El amplio diferencial observado entre ambas cotizaciones se explica fundamentalmente por los efectos del huracán Harvey en EE.UU hacia finales del mes de agosto, que forzó a la baja la demanda de crudo en las principales refinerías de ese país, con una consecuente caída en el precio de referencia en Texas. Fuente: Bloomberg.

* Volatilidad calculada como la desviación entre la variación diaria frente al promedio de la semana. Fuente: Bloomberg. Cálculos Campetrol.

Previsión trimestral de Producción, Consumo y balance de ambas variables. Fuente: EIA. 2

Precios y balance de mercado

Contexto Internacional

Gráfico 1: Cotizaciones BRENT y WTI

Gráfico 2: Volatilidad* Cotizaciones BRENT y WTI

Gráfico 3: Balance Trimestral Consumo-Producción Global

La volatilidad redujo su banda de movimiento frente a lo observado en julio, en especial durante la primera quincena de agosto. Sin embargo, en las últimas dos semanas se presentó una mayor dispersión. Cabe resaltar que los efectos del huracán Harvey durante la última semana del mes de agosto, generaron un distanciamiento tanto entre las cotizaciones BRENT y WTI como en la volatilidad observada de las mismas, toda vez que el cierre de las refinerías en Texas redujo por algunos días la demanda de crudo en EEUU.

La Administración de Información Energética de Estados Unidos (EIA), corrigió durante el más reciente informe las cifras de oferta y consumo en el anterior trimestre, moviendo así el desbalance desde 180 mil, hasta los 295 mil barriles diarios. Si bien tanto la oferta como la demanda se incrementaron para dicho periodo, el desbalance se presentó debido a un ascenso superior en el consumo global. Las previsiones sugieren que el balance del mercado se mantendría en terreno negativo para el cierre del tercer trimestre del año, un factor que contribuirá a la estabilidad en los precios.

El suministro global de crudo descendió 0,4% en agosto para ubicarse en 98,6 millones de barriles diarios, una contracción del orden de 400 mil barriles frente a los suministros del mes anterior, el cual se ubicó en 99 millones de barriles. La caída del mes se vio jalonada por la reducción originada en Rusia y EE.UU, economías que vieron reducir sus suministros en 1,3% y 1%, respectivamente frente al mes anterior. Cabe resaltar que todas las economías descritas en este informe presentaron variación negativa.

Fuente: EIA.

Fuente: EIA. Cálculos Campetrol.

Fuente: EIA.

3

Oferta

Contexto Internacional

Gráfico 4: Oferta internacional de petróleo

Gráfico 5: Variación anual de la oferta internacional

Tabla 1: Proyecciones de la producción internacional (MBOPD)

La variación anual de la producción global de crudo para el octavo mes del año(2%) exhibe una marcada aceleración frente al mes de agosto del año pasado, cuando la variación fue negativa (-0,9%), e incluso se ubica ligeramente encima de los tres últimos meses. Si bien EE.UU y Rusia aportaron significativamente a este crecimiento, el mismo se vio contenido por una estabilidad en los suministros de la OPEP a la vez que los países no OPEP perdieron participación en el mercado.

Las proyecciones sobre la oferta muestran que el suministro global de petróleo seguirá fortaleciéndose, sumando cerca de 830 mil barriles diarios adicionales hacia finales del presente año, lo que indica un ascenso de 0,8%. El país que más aportará al incremento de la producción será Estados Unidos con cerca de 820 mil barriles adicionales, lo que significa un crecimiento de 5,3% para finales del 2017.

Mes Global OPEP No OPEP Rusia EE.UU

ago-17 98,61 39,78 58,83 14,17 15,44

sep-17 98,55 39,76 58,80 14,23 15,49

oct-17 99,45 39,87 59,57 14,26 15,96

nov-17 99,65 39,92 59,74 14,29 16,21

dic-17 99,44 39,88 59,56 14,39 16,25

ene-18 99,06 39,71 59,35 14,40 16,25

feb-18 99,41 39,93 59,48 14,43 16,33

El consumo global de crudo continuó creciendo en agosto para ubicarse en 99 millones de barriles diarios, en comparación con los 98,9 millones demandados en el mes de julio, un incremento leve de 0,1%. Lo anterior debido, entre algunos otros factores, al efecto que tuvo el huracán Harvey sobre la demanda de crudo en Estados Unidos. El alza del consumo mensual provino fundamentalmente de los países No OECD que vieron incrementar su consumo 0,9%.

Fuente: EIA.

Fuente: EIA. Cálculos Campetrol.

Fuente: EIA.

4

Consumo

Gráfico 6: Consumo internacional de petróleo

Gráfico 7: Variación del consumo internacional de petróleo

Tabla 2: Proyecciones del consumo internacional (MBOPD)

Contexto Internacional

La variación anual del consumo global de crudo presentó una desaceleración y el crecimiento en el mes de agosto se redujo hasta 0,7%, por debajo del mismo mes en los dos años anteriores e incluso ubicándose como la cifra más pobre de los últimos 6 meses y la segunda del año después del mes de febrero. Vale la pena resaltar que agosto suele ser uno de los meses con mejor desempeño en el consumo de crudo, por lo que la cifra sorprende en alguna medida, en un escenario de recuperación económica global como el que se vive hoy.

Igual que ocurre con la oferta, la EIA corrigió sus cifras de consumo de las diferentes economías reseñadas en el informe. De esta manera, el consumo alcanzaría 99,23 millones de barriles diarios al cerrar el año, un incremento de 0,3 puntos porcentuales, jalonado en gran medida por la economía China (6,5%), pero contenido por las demás economías aquí expuestas, principalmente Europa con una variación de -4,7%.

Mes Global No OECD EE.UU Europa China

ago-17 98,96 51,43 20,27 14,35 12,56

sep-17 98,84 51,36 20,00 14,85 12,69

oct-17 98,70 51,45 20,04 14,57 12,54

nov-17 98,79 51,32 20,04 14,24 12,75

dic-17 99,23 51,11 20,30 13,91 12,75

ene-18 98,02 51,19 19,80 13,68 13,37

feb-18 100,39 52,18 19,92 14,42 13,57

Durante el segundo trimestre de 2017, la actividad del sector de minas y canteras presentó una caída de 6%. Lo anterior rescata un desempeño del sector menos desfavorable que el observado durante el primer trimestre de 2016. La caída en el sector se debe principalmente a la contracción que experimentó el subsector de producción de crudo y gas, que para este periodo exhibió una contracción de 5,4%, y del sector de carbón mineral que hizo lo propio en 7,1%. Las cifras reflejan la caída en la producción promedio diaria de crudo durante lo corrido del año.

Fuente: DANE.

* Variación frente al mismo mes del año anterior. Fuente: ANH, Ministerio de Minas y Energía.

* Variación frente al mismo mes del año anterior. Fuente: ANH, Ministerio de Minas y Energía.

5

Actividad Productiva

Contexto Nacional

Gráfico 8: Crecimiento real anual del PIB de minas y canteras

Gráfico 9: Producción y variación anual de petróleo

Gráfico 10: Producción y variación anual de gas

En agosto la producción de crudo alcanzó 859 mil barriles diarios promedio en contraste con lo 855 mil barriles producidos el mes anterior, lo que significa un ascenso mensual de 0,4%. Para el mismo mes de 2016, la producción alcanzó 827 mil barriles con lo cual la variación anual de la producción nacional presentó una expansión de 3,8%. Vale la pena resaltar que agosto es el segundo mes consecutivo con una variación anual de la producción positiva, después de 19 meses con descensos.

En agosto la producción de gas alcanzó 897 millones de pies cúbicos diarios promedio en contraste con los 861 millones producidos el mes anterior, lo que representa un repunte mensual de 0,4%. Para el mismo mes de 2016, la producción alcanzó 1.022 millones de pies cúbicos con lo cual la variación anual de la producción nacional presentó una contracción de 12,2%. Se destaca que la variación anual de la producción muestra un comportamiento negativo desde hace nueve meses.

-

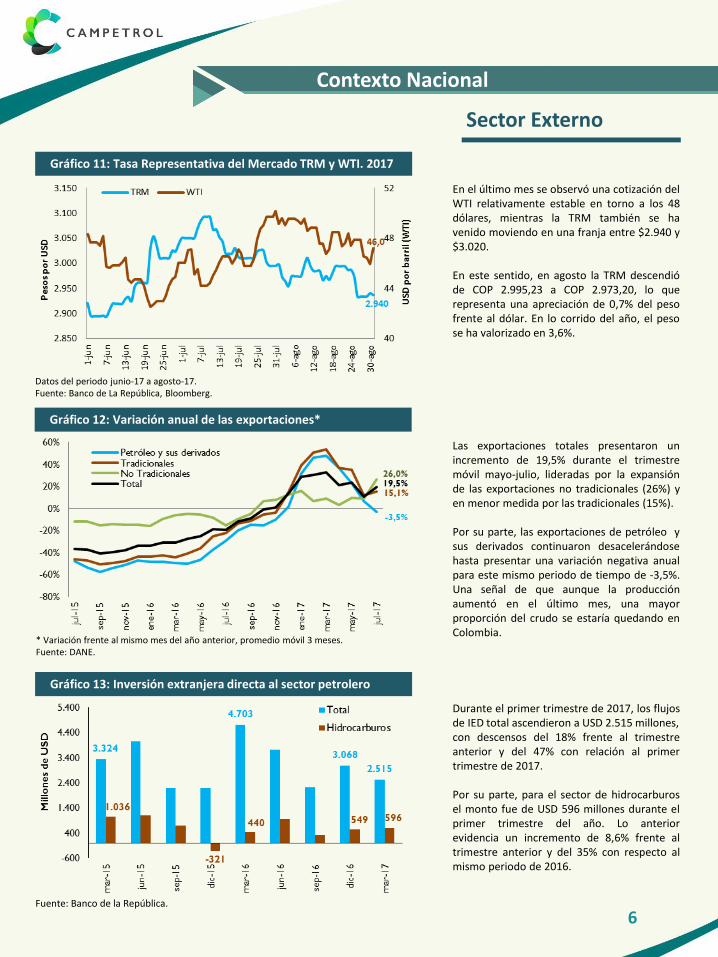

En el último mes se observó una cotización del WTI relativamente estable en torno a los 48 dólares, mientras la TRM también se ha venido moviendo en una franja entre $2.940 y $3.020. En este sentido, en agosto la TRM descendió de COP 2.995,23 a COP 2.973,20, lo que representa una apreciación de 0,7% del peso frente al dólar. En lo corrido del año, el peso se ha valorizado en 3,6%.

Datos del periodo junio-17 a agosto-17. Fuente: Banco de La República, Bloomberg.

* Variación frente al mismo mes del año anterior, promedio móvil 3 meses. Fuente: DANE.

Fuente: Banco de la República.

6

Sector Externo

Contexto Nacional

Gráfico 11: Tasa Representativa del Mercado TRM y WTI. 2017

Gráfico 12: Variación anual de las exportaciones*

Gráfico 13: Inversión extranjera directa al sector petrolero

Las exportaciones totales presentaron un incremento de 19,5% durante el trimestre móvil mayo-julio, lideradas por la expansión de las exportaciones no tradicionales (26%) y en menor medida por las tradicionales (15%). Por su parte, las exportaciones de petróleo y sus derivados continuaron desacelerándose hasta presentar una variación negativa anual para este mismo periodo de tiempo de -3,5%. Una señal de que aunque la producción aumentó en el último mes, una mayor proporción del crudo se estaría quedando en Colombia.

Durante el primer trimestre de 2017, los flujos de IED total ascendieron a USD 2.515 millones, con descensos del 18% frente al trimestre anterior y del 47% con relación al primer trimestre de 2017. Por su parte, para el sector de hidrocarburos el monto fue de USD 596 millones durante el primer trimestre del año. Lo anterior evidencia un incremento de 8,6% frente al trimestre anterior y del 35% con respecto al mismo periodo de 2016.

Las estadísticas de sísmica muestran un débil

desempeño durante el primer semestre del

año, siendo el periodo con menor actividad en

los 17 años que tiene registrados Campetrol.

En efecto, el acumulado de sísmica en el

primer semestre alcanzó los 260 km 2D

equivalente onshore y nula actividad sísmica

costa afuera, en contraste con los 25 mil km

2D equivalentes del primer semestre de 2016.

Fuente: ANH.

* Debido a la falta de información oficial para julio de 2017, se recurrió a infografía publicada en las redes sociales de la ANH.

Fuente: ANH.

Fuente: UPME.

7

Sectorial

Gráfico 14: Adquisición sísmica

Gráfico 15: Pozos exploratorios*

Gráfico 16: Cargue de crudo a las refinerías

Contexto Nacional

Para el mes de julio, se registraron un total de

30 pozos exploratorios en contraste con los

ocho pozos del mismo periodo de 2016. De

hecho, las cifras actuales ya superan los pozos

explorados durante todo el año pasado, los

cuales ascendieron a 21 y significan un

porcentaje de cumplimiento de 60% frente a

la meta de 50 pozos que se fijó la ANH para el

cierre de 2017. Vale la pena resaltar que la

meta anterior para el mismo periodo era de

54 pozos.

El cargue de crudo a las refinerías ha expuesto

relativa estabilidad desde febrero de 2016. De

esta manera las cifras muestran que el cargue

sumó 331,6 miles de barriles diarios en julio

de 2017, un aumento de 11,6% frente a julio

de 2016, el cual fue el periodo de menor

cargue en los últimos 18 meses.

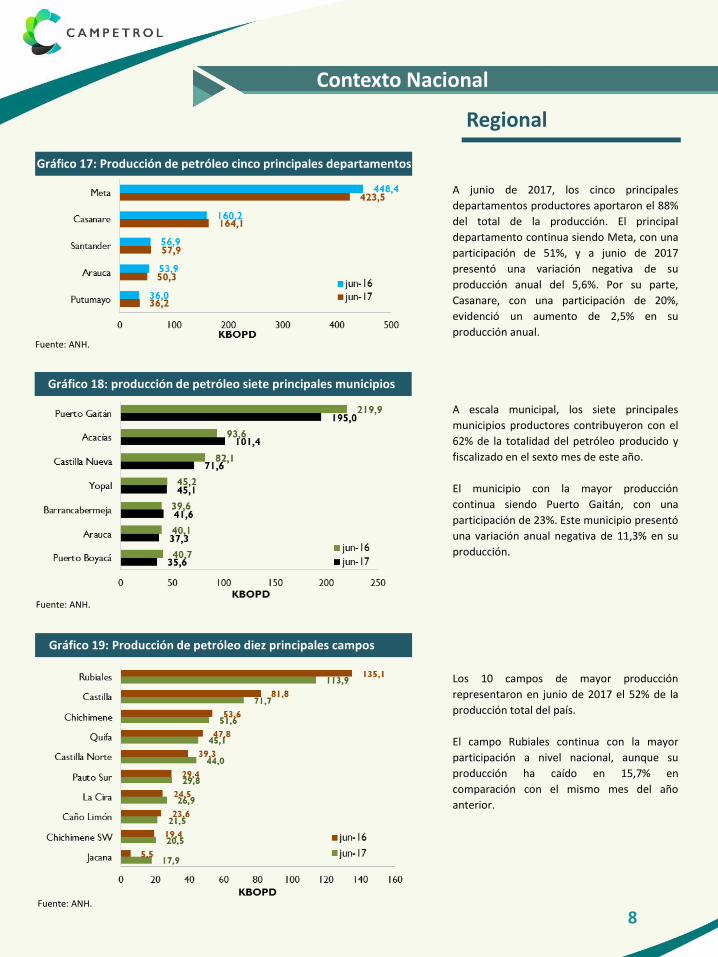

A junio de 2017, los cinco principales

departamentos productores aportaron el 88%

del total de la producción. El principal

departamento continua siendo Meta, con una

participación de 51%, y a junio de 2017

presentó una variación negativa de su

producción anual del 5,6%. Por su parte,

Casanare, con una participación de 20%,

evidenció un aumento de 2,5% en su

producción anual. Fuente: ANH.

Fuente: ANH.

Fuente: ANH.

8

Regional

Gráfico 17: Producción de petróleo cinco principales departamentos

Gráfico 18: producción de petróleo siete principales municipios

Gráfico 19: Producción de petróleo diez principales campos

Contexto Nacional

A escala municipal, los siete principales

municipios productores contribuyeron con el

62% de la totalidad del petróleo producido y

fiscalizado en el sexto mes de este año.

El municipio con la mayor producción

continua siendo Puerto Gaitán, con una

participación de 23%. Este municipio presentó

una variación anual negativa de 11,3% en su

producción.

Los 10 campos de mayor producción

representaron en junio de 2017 el 52% de la

producción total del país.

El campo Rubiales continua con la mayor

participación a nivel nacional, aunque su

producción ha caído en 15,7% en

comparación con el mismo mes del año

anterior.

Los taladros de drilling que se reportaron activos en todo el mundo alcanzaron un pico en agosto de 2017 llegando a 2.116 equipos activos, cifras no vistas desde septiembre de 2015. Por su parte, la actividad de taladros perforando en Estados Unidos cayó a 947 en el último mes, tras completar 14 meses en positivo y haber alcanzado 953 equipos en el mes de julio.

Fuente: Rig Count, Baker Hughes GE.

* Variación frente al mismo mes del año anterior. Fuente: Rig Count, Baker Hughes GE.

* La cifra incluye taladros onshore y offshore. Fuente: Rig Count, Baker Hughes GE. 9

Actividad internacional de Taladros

Gráfico 20: Actividad de taladros de drilling – internacional

Gráfico 21: Variación de la actividad de taladros de drilling

Gráfico 22: Número de taladros global por recurso desarrollado

Informe de Taladros

La variación anual de los taladros drilling que se encuentran operando en el mundo completa ocho meses de crecimiento, exhibiendo en todo caso una desaceleración por segundo mes consecutivo frente al gran crecimiento que venía mostrando hasta el mes de junio del presente año. Para agosto, el crecimiento de taladros operando en Estados Unidos alcanzó 96,9%, por lo que a escala global se observa una variación importante equivalente al 36,8% de acuerdo con el Rig Count de Baker Hughes GE.

Los taladros destinados al desarrollo de la actividad de petróleo a nivel mundial corresponden a 1.589, mientras que aquellos utilizados para gas ascienden a 483. En este sentido, en junio se registró un crecimiento de 34,2% en los taladros destinados para petróleo y de 39,3% en lo correspondiente a gas, en comparación con el mismo mes del año anterior.

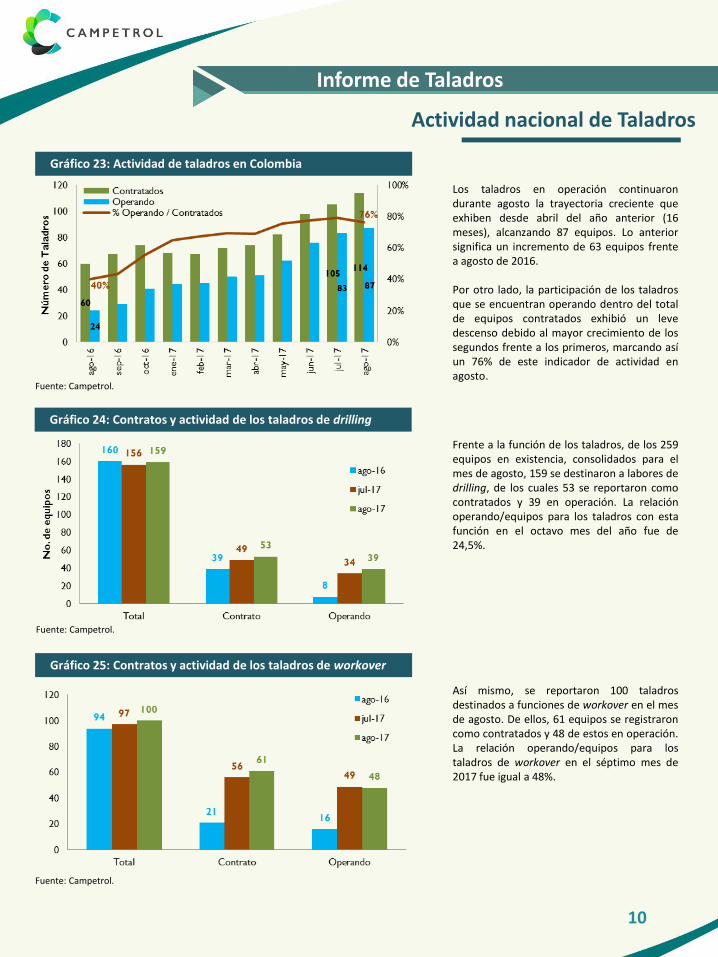

Los taladros en operación continuaron durante agosto la trayectoria creciente que exhiben desde abril del año anterior (16 meses), alcanzando 87 equipos. Lo anterior significa un incremento de 63 equipos frente a agosto de 2016. Por otro lado, la participación de los taladros que se encuentran operando dentro del total de equipos contratados exhibió un leve descenso debido al mayor crecimiento de los segundos frente a los primeros, marcando así un 76% de este indicador de actividad en agosto.

Fuente: Campetrol.

Fuente: Campetrol.

Fuente: Campetrol.

10

Actividad nacional de Taladros

Gráfico 23: Actividad de taladros en Colombia

Gráfico 24: Contratos y actividad de los taladros de drilling

Gráfico 25: Contratos y actividad de los taladros de workover

Informe de Taladros

Frente a la función de los taladros, de los 259 equipos en existencia, consolidados para el mes de agosto, 159 se destinaron a labores de drilling, de los cuales 53 se reportaron como contratados y 39 en operación. La relación operando/equipos para los taladros con esta función en el octavo mes del año fue de 24,5%.

Así mismo, se reportaron 100 taladros destinados a funciones de workover en el mes de agosto. De ellos, 61 equipos se registraron como contratados y 48 de estos en operación. La relación operando/equipos para los taladros de workover en el séptimo mes de 2017 fue igual a 48%.