Revista Autoanuncia.com Edicion Especial, unicamente publicacion Virtual

Upload

hoangthienCategory

view

214download

0

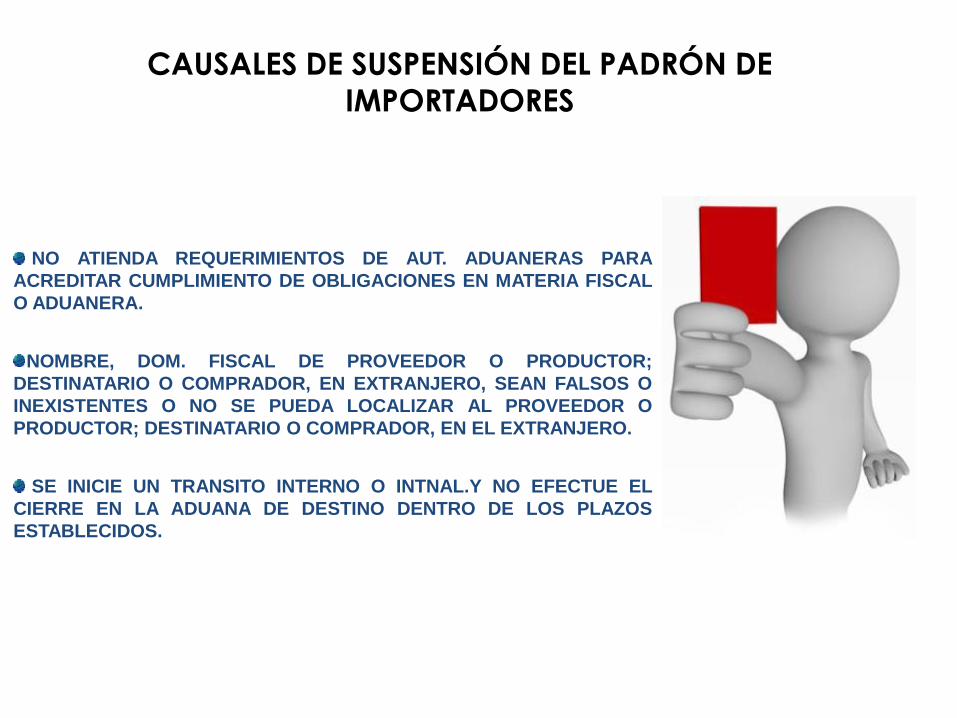

CAUSALES DE SUSPENSIÓN DEL PADRÓN DE

IMPORTADORES (39)

AVISO CANCELACIÓN O SUSPENSIÓN DE ACTIVIDADES DE RFC.

CAMBIO DE DOMICILIO FISCAL SIN AVISO CORRESPONDIENTE.

NO REGISTRE EN RFC SUS ESTABLECIMIENTOS P/REALIZAR OP.

COMERCIO EXTERIOR.

CONTRIBUYENTE NO SEA LOCALIZADO EN SU DOMICILIO FISCAL O

ESTE SE ENCUENTRE EN EL SUPUESTO DE NO LOCALIZADO O

INEXISTENTE.

NO HABER PRESENTADO LAS DECLARACIONES DE IMPUESTOS

FEDERALES O CUMPLIDO CON ALGUNA OBLIGACION FISCAL..

SE DETERMINE UN CREDITO FISCAL FIRME POR LA COMISION DE

CUALQUIERA DE INFRACCIONES PREVISTAS EN LOS ARTS. 176, 177,

179 Y 182 FRACC. II OMITIENDO PAGO DE CONTRIBUCIONES Y CC

POR MAS DE $ 100,000 O REPRESENTE MAS DEL 10% A PAGAR.

CAUSALES DE SUSPENSIÓN DEL PADRÓN DE IMPORTADORES

SUJETO PROCESO PENAL POR:

Motivo Fiscal,

Derechos de autor

Propiedad industrial

NO LLEVE CONTABILIDAD, REGISTROS, INVENTARIOS O MEDIOS DE CONTROL;

U OCULTE, ALTERE O DESTRUYA TOTAL O PARCIALMENTE.

NO CUENTE C/DOCUMENTACIÓN QUE AMPARA OP. COMERCIO EXTERIOR

SE OPONGA EJERCICIO FACULTADES COMPROB. DE AUTORIDADES

ADUANERAS.

CANCELACIÓN DE PROGRAMA IMMEX.

CAUSALES DE SUSPENSIÓN DEL PADRÓN DE

IMPORTADORES

NO ATIENDA REQUERIMIENTOS DE AUT. ADUANERAS PARA

ACREDITAR CUMPLIMIENTO DE OBLIGACIONES EN MATERIA FISCAL

O ADUANERA.

NOMBRE, DOM. FISCAL DE PROVEEDOR O PRODUCTOR;

DESTINATARIO O COMPRADOR, EN EXTRANJERO, SEAN FALSOS O

INEXISTENTES O NO SE PUEDA LOCALIZAR AL PROVEEDOR O

PRODUCTOR; DESTINATARIO O COMPRADOR, EN EL EXTRANJERO.

SE INICIE UN TRANSITO INTERNO O INTNAL.Y NO EFECTUE EL

CIERRE EN LA ADUANA DE DESTINO DENTRO DE LOS PLAZOS

ESTABLECIDOS.

CAUSALES DE SUSPENSIÓN DEL PADRÓN DE

IMPORTADORES

EL VALOR DECLARADOEN PEDIMENTO DE IMPORTACION SEA INFERIOR EN 50% O MAS

DE MCIAS IDENTICAS O SIMILARES IMPORTADAS 90 DIAS ANTERIORES O POSTERIORES A

LA FECHA DE LA OPERACIÓN.

SE DETERMINE UNA CLASIFICACIÓN ARANCELARIA E IMPLIQUE EL INCUMPLIMIENTO DE

ALGUNA RRNA EN MATERIA DE SEGURIDAD NACIONAL O SALUD PUBLICA, O LA

OMISION DEL PAGO DE CC O LA FRACCION SEA DE LAS SEÑALADAS EN EL ANEXO A DE

LA RES. POR LA QUE SE EXPIDEN LOS FORMATOS QUE DEBEN PRESENTAR QUIENES

REALICEN ACTIVIDADES VULNERABLES. (LFPIORPI)

PRESENTE DOCUMENTACIÓN FALSA.

NO CUENTE CON FIEL VIGENTE.

LAS IMMEX NO TENGAN LAS IMPORTACIONES TEMPORALES EN LOS DOMICILIOS

REGISTRADOS ANTE EL SAT.

NO SE TENGA REGISTRADO EL CORREO PARA EFECTOS DEL BUZON TRIBUTARIO.

NO REALICEN OPERACIONES DE COMERCIO EXTERIOR EN UN PERIODO QUE EXCEDA

LOS 12 MESES.

ENTRE OTROS

ALTA EN PADRONES DE IMPORTADORES

DE SECTORES ESPECÍFICOS (ANEXO 10) 1. PRODUCTOS QUIMICOS

2. RADIACTIVOS Y NUCLEARES

3. PRECUR. QUÍMICOS Y QUÍMICOS ESENCIALES

4. ARMAS DE FUEGO Y SUS PARTES, REFACCIONES, ACCESORIOS Y MUNICIONES

5. EXPLOSIVOS Y MATERIAL RELACIONADO CON EXPLOSIVOS

6. SUSTANCIAS QUIMICAS, MATERIALES PARA USOS PIROTECNICOS Y ARTIFICIOS

RELACIONADOS CON EL EMPLEO DE EXPLOSIVOS

7. LAS DEMAS ARMAS Y ACCESORIOS. ARMAS BLANCAS Y ACCESORIOS, EXPLOSORES.

8. MÁQUINAS, APARATOS, DISPOSITIVOS Y ARTEFACTOS, RELACIONADOS CON ARMAS Y

OTROS.

9. CIGARROS

10. CALZADO

11. TEXTILES

12. ALCOHOL ETILICO

13. HIDROCARBUROS

14. SIDERURGICO

15. PRODUCTOS SIDERURGICOS

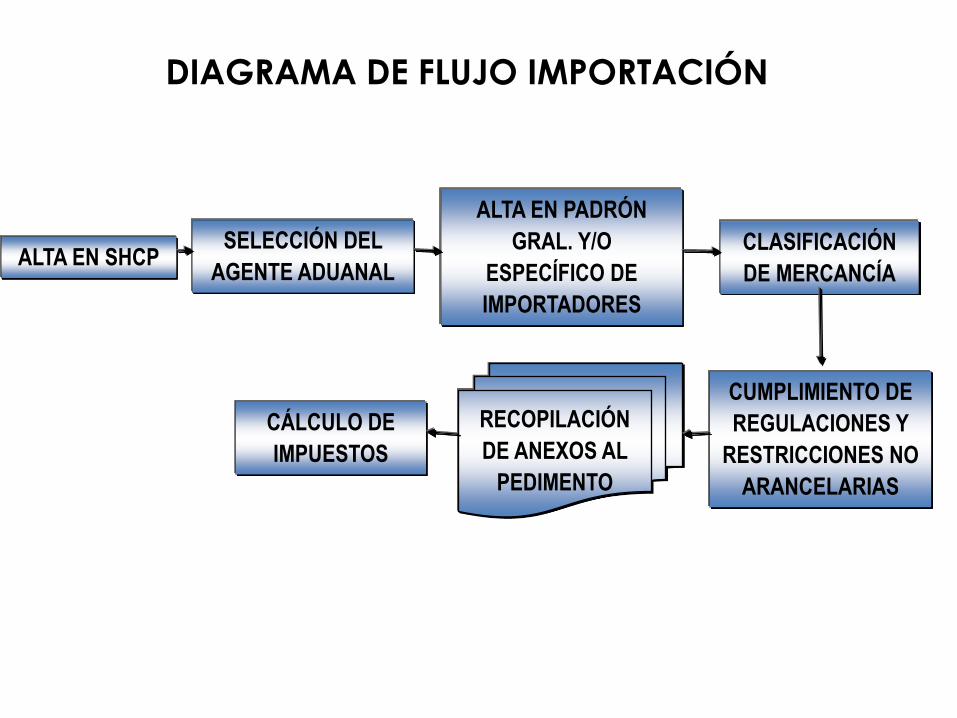

DIAGRAMA DE FLUJO IMPORTACIÓN

ALTA EN SHCP SELECCIÓN DEL

AGENTE ADUANAL

ALTA EN PADRÓN

GRAL. Y/O

ESPECÍFICO DE

IMPORTADORES

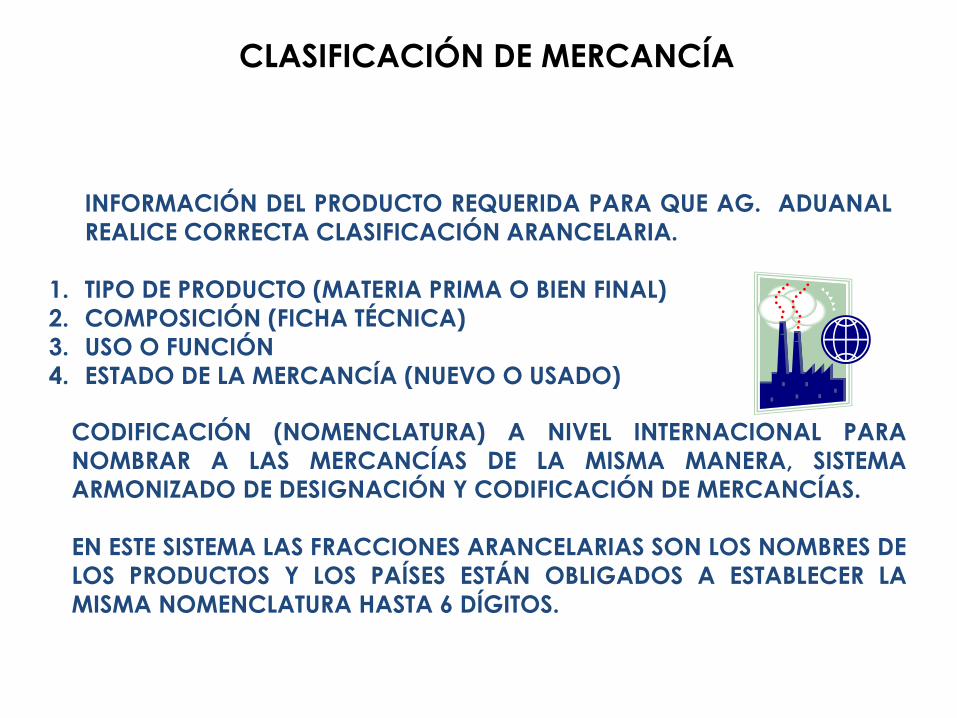

CLASIFICACIÓN

DE MERCANCÍA

INFORMACIÓN DEL PRODUCTO REQUERIDA PARA QUE AG. ADUANAL

REALICE CORRECTA CLASIFICACIÓN ARANCELARIA.

1. TIPO DE PRODUCTO (MATERIA PRIMA O BIEN FINAL)

2. COMPOSICIÓN (FICHA TÉCNICA)

3. USO O FUNCIÓN

4. ESTADO DE LA MERCANCÍA (NUEVO O USADO)

CODIFICACIÓN (NOMENCLATURA) A NIVEL INTERNACIONAL PARA

NOMBRAR A LAS MERCANCÍAS DE LA MISMA MANERA, SISTEMA

ARMONIZADO DE DESIGNACIÓN Y CODIFICACIÓN DE MERCANCÍAS.

EN ESTE SISTEMA LAS FRACCIONES ARANCELARIAS SON LOS NOMBRES DE

LOS PRODUCTOS Y LOS PAÍSES ESTÁN OBLIGADOS A ESTABLECER LA

MISMA NOMENCLATURA HASTA 6 DÍGITOS.

CLASIFICACIÓN DE MERCANCÍA

• ¿QUÉ INFORMACIÓN OBTENGO DE LA CORRECTA CLASIFICACIÓN ARANCELARIA?

• Tasa de IVA, IEPS, ISAN, otros

• Tasa de IGI (para todos los países y aquellos con los que México tiene un Tratado de Libre Comercio)

• Tasa IGE (para todos los países y aquellos con los que México tiene un Tratado de Libre Comercio)

• Restricciones y regulaciones no arancelarias

CONSULTA A LA AUTORIDAD ADUANERA, PREVIA OPERACIÓN DE

COM. EXT., SOBRE CLASIFICACIÓN ARANCELARIA DE MERCANCÍA

CUANDO CONSIDERE QUE SE PUEDE CLASIFICAR EN MÁS DE UNA

FRACCIÓN ARANCELARIA.

CLASIFICACIÓN DE MERCANCÍA: CONSULTA A

LA AUTORIDAD

REQUISITOS:

PRESENTAR CONSULTA

CUMPLIR CON REQUISITOS ART. 18 CFF

SEÑALAR POSIBLES FRACCIÓNES ARANCELARIAS

RAZONES QUE SUSTENTEN SU APRECIACIÓN

ANEXAR MUESTRAS, CATÁLOGOS Y DEMÁS ELEMENTOS QUE PERMITAN

IDENTIFICAR LA MERCANCÍA

RESOLUCIÓN EN PLAZO NO MAYOR A 4 MESES

DIAGRAMA DE FLUJO IMPORTACIÓN

ALTA EN SHCP SELECCIÓN DEL

AGENTE ADUANAL

ALTA EN PADRÓN

GRAL. Y/O

ESPECÍFICO DE

IMPORTADORES

CLASIFICACIÓN

DE MERCANCÍA

CUMPLIMIENTO DE

REGULACIONES Y

RESTRICCIONES NO

ARANCELARIAS

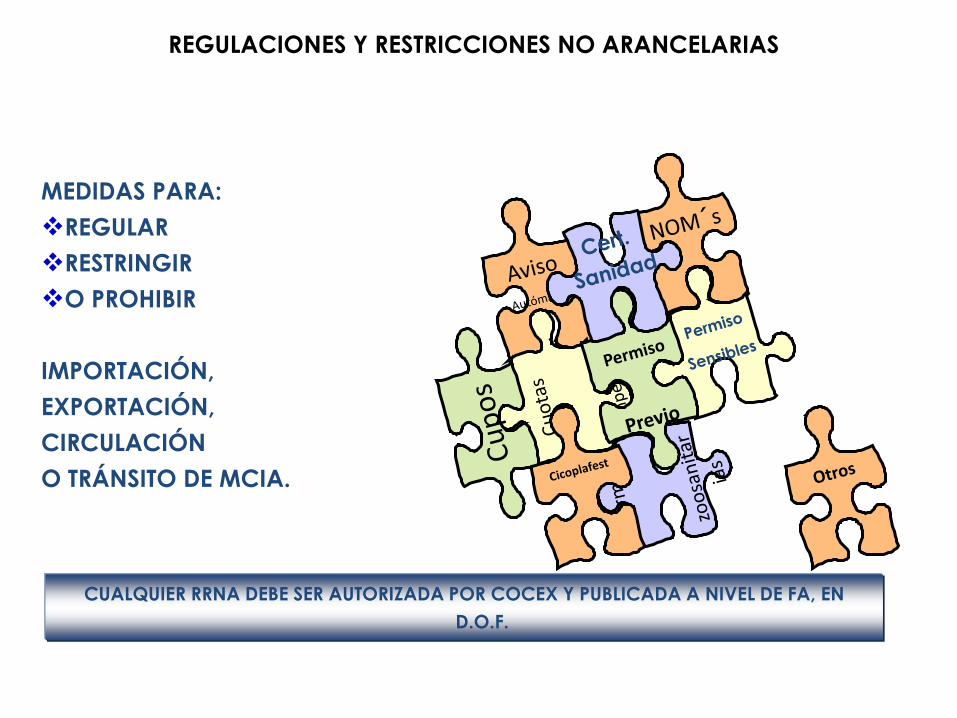

REGULACIONES Y RESTRICCIONES NO ARANCELARIAS

MEDIDAS PARA:

REGULAR

RESTRINGIR

O PROHIBIR

IMPORTACIÓN,

EXPORTACIÓN,

CIRCULACIÓN

O TRÁNSITO DE MCIA.

CUALQUIER RRNA DEBE SER AUTORIZADA POR COCEX Y PUBLICADA A NIVEL DE FA, EN

D.O.F.

CAPÍTULO: 64 CALZADO, POLAINAS Y ARTÍCULOS ANÁLOGOS; PARTES DE ESTOS

ARTÍCULOS

PARTIDA: 6403 CALZADO CON SUELA DE CAUCHO, PLÁSTICO, CUERO NATURAL O

REGENERADO Y PARTE SUPERIOR DE CUERO NATURAL.

- LOS DEMÁS CALZADOSCON SUELA DE CUERO NATURAL:

SUBPARTIDA: 640351 -- QUE CUBRAN EL TOBILLO.

FRACCIÓN: 64035104 CALZADO PARA NIÑOS E INFANTES.

UM: PAR ARANCEL IVA

IMPORTACIÓN 20 16%

RESTRICCIONES:

1) CERTIFICADO CITES (Únicamente cuando se trate de partes y derivados de especies de vida silvestre) O

AUTORIZACIÓN SEMARNAT (en los demás casos) e Inspección de la PROFEPA.

2) NOM-020-SCFI-1997 (Información comercial)

3) PERMISO AUTOMÁTICO ANTE LA SECRETARIA DE ECONOMIA

4) NO PROCEDE TRÁNSITO INTERNACIONAL POR TERRITORIO NACIONAL

5) PRECIO ESTIMADO POR LA SHCP

REGULACIONES Y RESTRICCIONES NO ARANCELARIAS

2) NOM-020-SCFI-1997 INFORMACION COMERCIAL-ETIQUETADO DE CUEROS Y PIELES CURTIDAS NATURALES Y

MATERIALES SINTETICOS O ARTIFICIALES CON ESA APARIENCIA, CALZADO, MARROQUINERIA,

ASI COMO LOS PRODUCTOS ELABORADOS CON DICHOS MATERIALES

1) CERTIFICADO CITES O AUTORIZACIÓN SEMARNAT

UNICAMENTE CUANDO SE TRATE DE PARTES Y DERIVADOS DE ESPECIES DE LA VIDA SILVESTRE

REFERIDAS EN LOS APENDICES DE LA CITES) O AUTORIZACIÓN SEMARNAT (EN LOS DEMAS

CASOS) E INSPECCION DE LA PROFEPA

REGULACIONES Y RESTRICCIONES NO ARANCELARIAS

3) PERMISO AUTOMATICO ANTE LA SECRETARIA DE ECONOMIA

UNICAMENTE CUANDO EL PRECIO DE LAS MCIAS. SEAINFERIOR AL PRECIO ESTIMADO A LOS

ESTABLECIDOS POR LA SHCP. (VUCEM)

4) PRECIO ESTIMADO POR LA SHCP

CUANDO SE DECLARE UN VALOR EN ADUANA INFERIOR AL PRECIO ESTIMADO, SE DEBERÁ

ACOMPAÑAR AL PEDIMENTO LA CONSTANCIA DE DEPOSITO O GARANTIA EXPEDIDA POR LA

INSTITUCION DE CREDITO O CASA DE BOLSA AUTORIZADA.

DIAGRAMA DE FLUJO IMPORTACIÓN

ALTA EN SHCP SELECCIÓN DEL

AGENTE ADUANAL

ALTA EN PADRÓN

GRAL. Y/O

ESPECÍFICO DE

IMPORTADORES

CLASIFICACIÓN

DE MERCANCÍA

CUMPLIMIENTO DE

REGULACIONES Y

RESTRICCIONES NO

ARANCELARIAS

RECOPILACIÓN

DE ANEXOS AL

PEDIMENTO

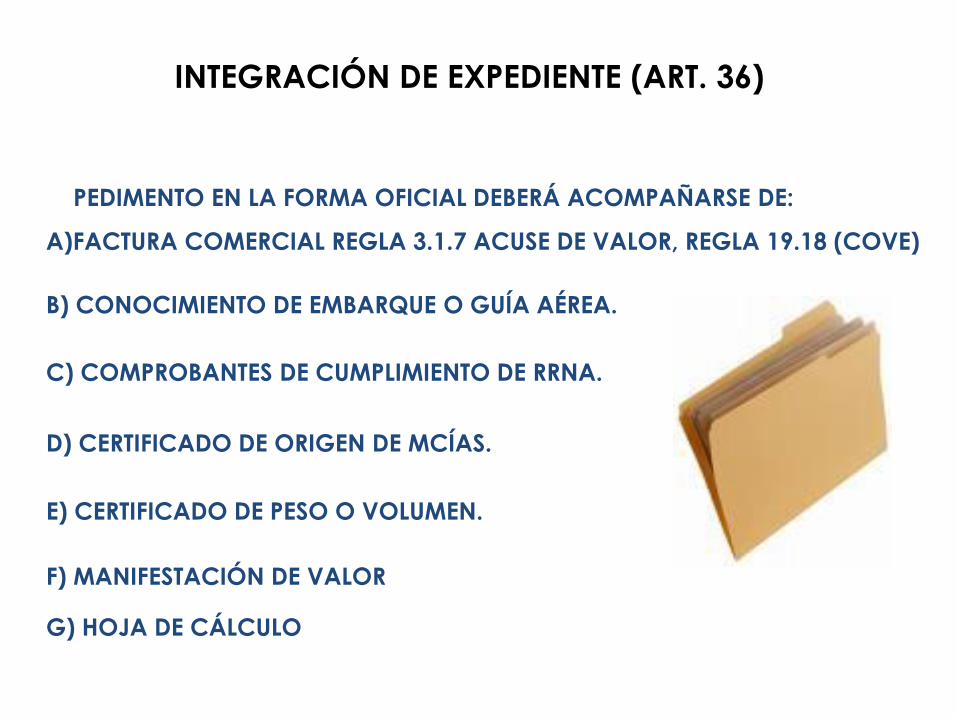

A)FACTURA COMERCIAL REGLA 3.1.7 ACUSE DE VALOR, REGLA 19.18 (COVE)

B) CONOCIMIENTO DE EMBARQUE O GUÍA AÉREA.

C) COMPROBANTES DE CUMPLIMIENTO DE RRNA.

D) CERTIFICADO DE ORIGEN DE MCÍAS.

E) CERTIFICADO DE PESO O VOLUMEN.

INTEGRACIÓN DE EXPEDIENTE (ART. 36)

PEDIMENTO EN LA FORMA OFICIAL DEBERÁ ACOMPAÑARSE DE:

F) MANIFESTACIÓN DE VALOR

G) HOJA DE CÁLCULO

REQUISITOS DE FACTURA (REGLA 3.1.5)

LA FACTURA COMERCIAL DEBERÁ CONTENER:

A) LUGAR Y FECHA DE EXPEDICIÓN.

B) NOMBRE Y DOMICILIO DEL DESTINATARIO.

C) DESCRIPCIÓN COMERCIAL DETALLADA DE LAS MERCANCÍAS Y ESPECIFICACIONES

DE ELLAS: CLASE, CANTIDAD, NO. DE IDENTIFICACIÓN, VALOR UNITARIO Y TOTAL DE

FACTURA.

FACTURA NO VALIDA CUANDO DESCRIPCIÓN APAREZCA EN CLAVE.

D) NOMBRE Y DOMICILIO DEL PROVEEDOR O VENDEDOR.

OMISIÓN SE PODRÁ SUPLIR POR DECLARACIÓN BAJO PROTESTA DE DECIR

VERDAD DEL IMPORTADOR O AGENTE ADUANAL

E) NOMBRE Y DOMICILIO DEL COMPRADOR (EN CASO DISTINTO A DESTINATARIO).

F) No. FACTURA O ID. DEL DOCUMENTO QUE EXPRESE EL VALOR COMECIAL DE MCÍAS.

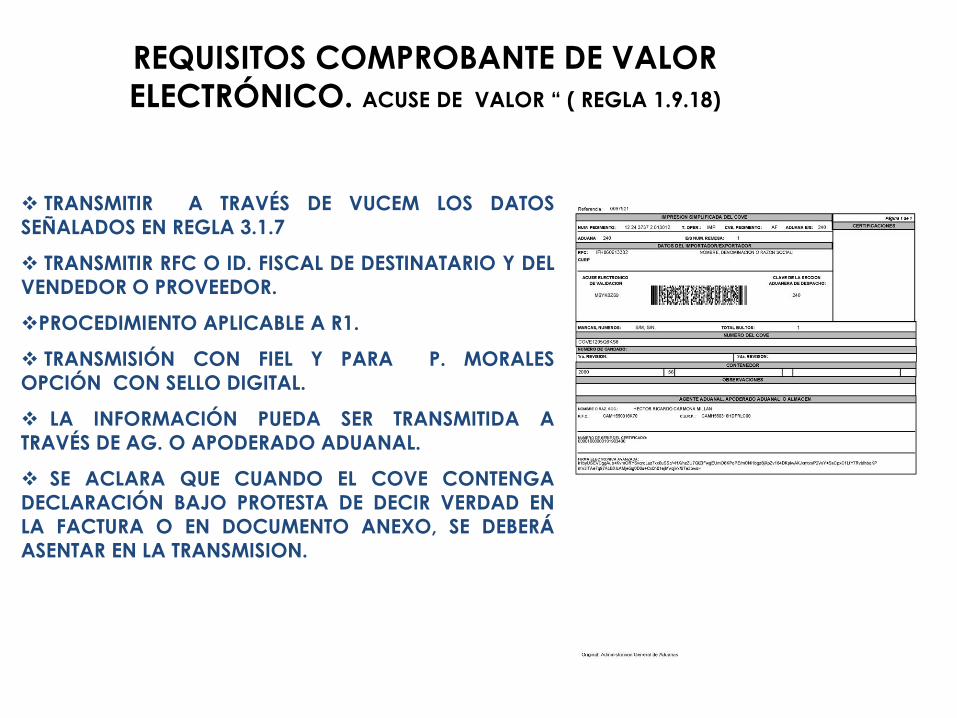

REQUISITOS COMPROBANTE DE VALOR

ELECTRÓNICO. ACUSE DE VALOR “ ( REGLA 1.9.18)

TRANSMITIR A TRAVÉS DE VUCEM LOS DATOS

SEÑALADOS EN REGLA 3.1.7

TRANSMITIR RFC O ID. FISCAL DE DESTINATARIO Y DEL

VENDEDOR O PROVEEDOR.

PROCEDIMIENTO APLICABLE A R1.

TRANSMISIÓN CON FIEL Y PARA P. MORALES

OPCIÓN CON SELLO DIGITAL.

LA INFORMACIÓN PUEDA SER TRANSMITIDA A

TRAVÉS DE AG. O APODERADO ADUANAL.

SE ACLARA QUE CUANDO EL COVE CONTENGA

DECLARACIÓN BAJO PROTESTA DE DECIR VERDAD EN

LA FACTURA O EN DOCUMENTO ANEXO, SE DEBERÁ

ASENTAR EN LA TRANSMISION.

MANIFESTACIÓN DE VALOR

INFORMACIÓN CONTENIDA EN LA MANIFESTACIÓN DE VALOR:

A) NOMBRE O RAZÓN SOCIAL, RFC Y DOMICILIO FISCAL DEL VENDEDOR(ES) EN EL

EXTRANJERO.

B) NOMBRE O RAZÓN SOCIAL, RFC Y DOMICILIO

FISCAL DEL IMPORTADOR.

C) NOMBRE DEL AGENTE ADUANAL Y PATENTE.

D) NÚMERO DE FACTURA CON FECHA DE EXPEDICIÓN

E) INDICAR MÉTODO DE VALORACIÓN

F) NUMERAR DOCUMENTOS ANEXOS

G) PERÍODO QUE CUBRE: UNA OPERACIÓN Ó 6 MESES. 2 TANTOS, AG. ADUANAL E IMPORTADOR.

AUTORIDAD: SOLO CUANDO LO

REQUIERA.

FORMATO OFICIAL EN

ANEXO 1 DE RMCE.

DOCUMENTO RESPONSABILIDAD DEL IMPORTADOR (ART. 59, FR. III.

DIAGRAMA DE FLUJO IMPORTACIÓN

ALTA EN SHCP SELECCIÓN DEL

AGENTE ADUANAL

ALTA EN PADRÓN

GRAL. Y/O

ESPECÍFICO DE

IMPORTADORES

CLASIFICACIÓN

DE MERCANCÍA

CUMPLIMIENTO DE

REGULACIONES Y

RESTRICCIONES NO

ARANCELARIAS

RECOPILACIÓN

DE ANEXOS AL

PEDIMENTO

CÁLCULO DE

IMPUESTOS

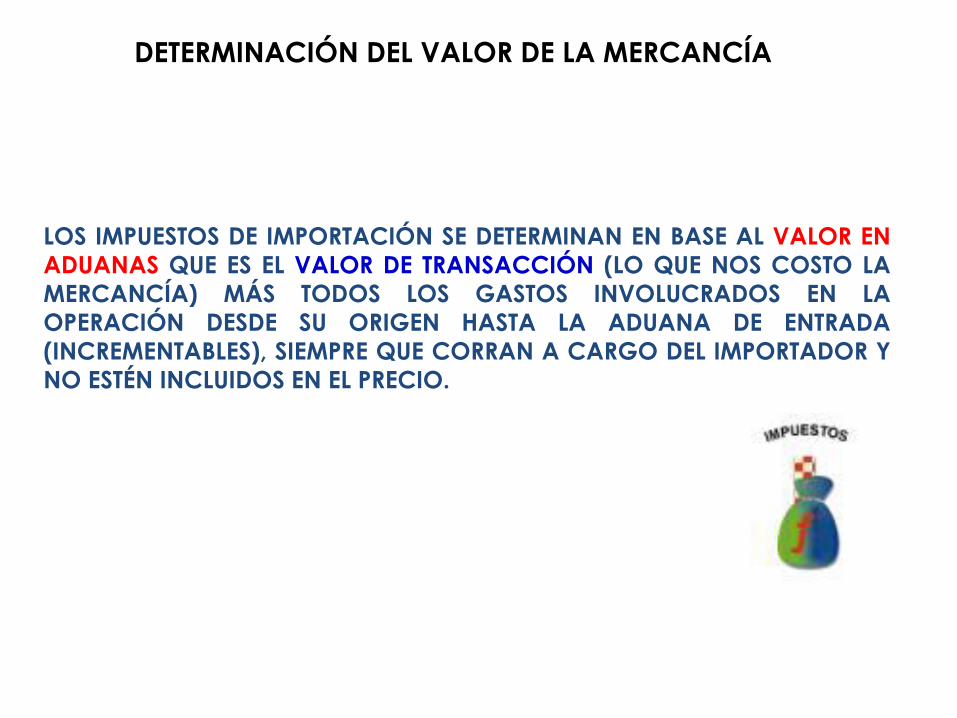

DETERMINACIÓN DEL VALOR DE LA MERCANCÍA

LOS IMPUESTOS DE IMPORTACIÓN SE DETERMINAN EN BASE AL VALOR EN

ADUANAS QUE ES EL VALOR DE TRANSACCIÓN (LO QUE NOS COSTO LA

MERCANCÍA) MÁS TODOS LOS GASTOS INVOLUCRADOS EN LA

OPERACIÓN DESDE SU ORIGEN HASTA LA ADUANA DE ENTRADA

(INCREMENTABLES), SIEMPRE QUE CORRAN A CARGO DEL IMPORTADOR Y

NO ESTÉN INCLUIDOS EN EL PRECIO.

IMPUESTOS AL COMERCIO EXTERIOR:

GENERAL DE IMPORTACIÓN

GENERAL DE EXPORTACIÓN

* OTRAS CONTRIBUCIONES AL COMERCIO EXTERIOR:

DERECHO DE TRÁMITE ADUANERO (DTA)

IMPUESTO AL VALOR AGREGADO (IVA)

IMPUESTO SOBRE AUTOMÓVILES NUEVOS (ISAN)

IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS (IEPS)

PREVALIDACIÓN

PROPOSITO DEL VALOR EN ADUANAS

FECHAS QUE RIGEN (ART. 56)

LAS CUOTAS, BASES GRAVABLES, TIPOS DE CAMBIO, CC, DEMÁS RRNA,

PRECIOS ESTIMADOS Y PROHIBICIONES SERÁN LAS QUE RIJAN EN LAS

FECHAS DE:

I. EN IMPORTACIÓN:

A) FONDEO, AMARRE O ATRAQUE

B) CRUCE DE LÍNEA DIVISORIA INTL

C) ARRIBO DE AERONAVE A PRIMER AEROPUERTO

D) EN VÍA POSTAL, SEÑALADAS EN INCISOS ANTERIORES

E) PASEN A PROPIEDAD DEL FISCO FEDERAL

II. EN EXPORTACIÓN, PRESENTACIÓN DE MCIAS. ANTE AUT. ADUANERAS.

III. ENTREN/SALGAN DEL PAÍS POR MEDIO DE TUBERÍAS O CABLES. IV. EN CASOS DE INFRACCIÓN:

A) COMISIÓN DE LA INFRACCIÓN

B) EN EL EMBARGO PRECAUTORIO

C) CUANDO SEA DESCUBIERTA DICHA INFRACCIÓN.

PAGO DE IMPUESTOS

VALOR FACTURAS $ 16,250 DLLS

SEGURO $ 1,000 Pesos

FLETE $ 9,482 Pesos

OTROS INCREMENTABLES $ 1,804 Pesos

T.C. Fecha pago pedimento

$ 18.7731 PESOS/USD

VALOR EN ADUANAS

VALOR FACTURAS $ 16,250 DLLS X $18.7731 = $305,063 Pesos

+ SEGURO $ 1,000 Pesos

+ FLETE $ 9,482 Pesos

+ OTROS INCREMENTABLES $ 1,804 Pesos

TOTAL $317,349 Pesos

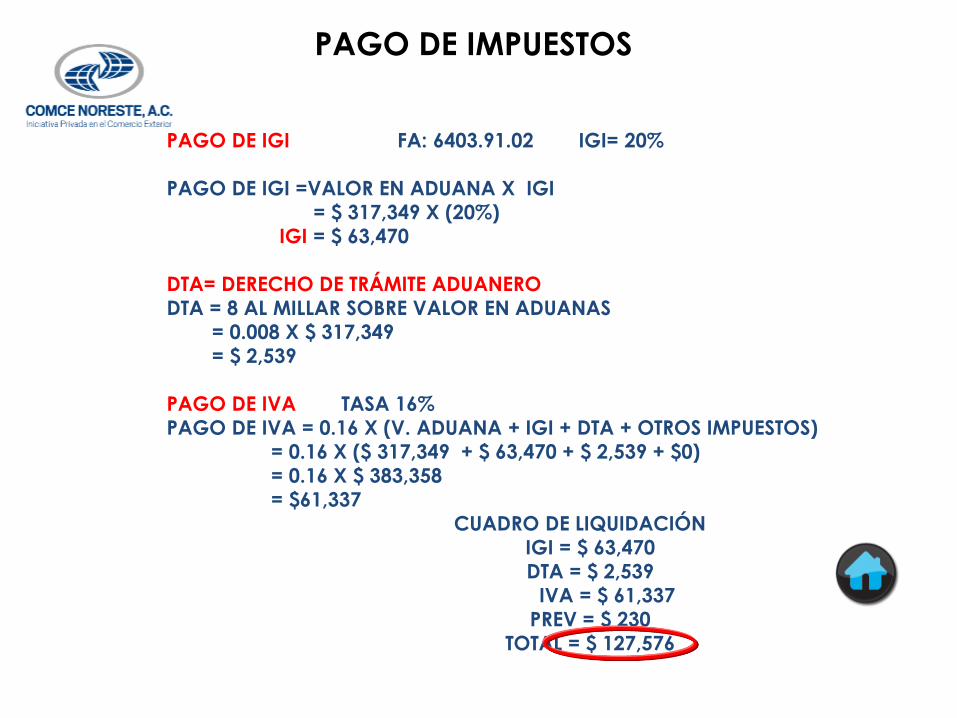

PAGO DE IMPUESTOS

PAGO DE IGI FA: 6403.91.02 IGI= 20%

PAGO DE IGI =VALOR EN ADUANA X IGI

= $ 317,349 X (20%)

IGI = $ 63,470

DTA= DERECHO DE TRÁMITE ADUANERO

DTA = 8 AL MILLAR SOBRE VALOR EN ADUANAS

= 0.008 X $ 317,349

= $ 2,539

PAGO DE IVA TASA 16%

PAGO DE IVA = 0.16 X (V. ADUANA + IGI + DTA + OTROS IMPUESTOS)

= 0.16 X ($ 317,349 + $ 63,470 + $ 2,539 + $0)

= 0.16 X $ 383,358

= $61,337

CUADRO DE LIQUIDACIÓN

IGI = $ 63,470

DTA = $ 2,539

IVA = $ 61,337

PREV = $ 230

TOTAL = $ 127,576