M. en E. Pablo Luis Saravia Tasayco // [email protected] // // gmail.com

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Mercado de Derivados - MexDer: instituciones y participantes-

Facilitador: Pablo Luis Saravia Tasayco [email protected]

http://pablosaraviatasayco.com/ http://www.facebook.com/competitividadyeconomia.grupos

Toluca, México; enero de 2013

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

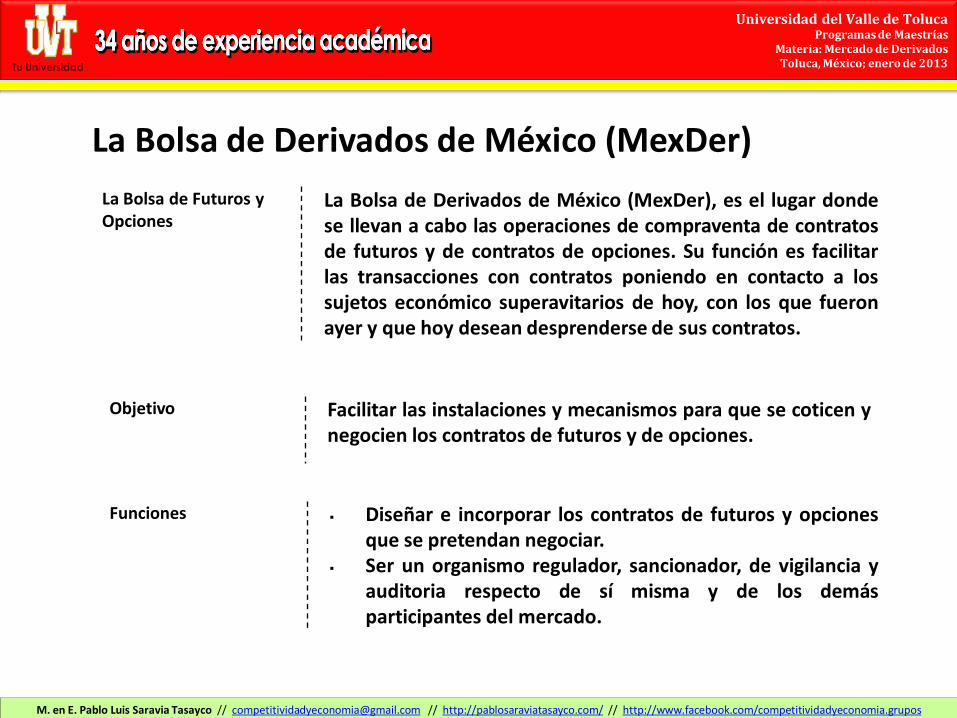

La Bolsa de Derivados de México (MexDer)

Objetivo Facilitar las instalaciones y mecanismos para que se coticen y negocien los contratos de futuros y de opciones.

La Bolsa de Futuros y Opciones

La Bolsa de Derivados de México (MexDer), es el lugar donde se llevan a cabo las operaciones de compraventa de contratos de futuros y de contratos de opciones. Su función es facilitar las transacciones con contratos poniendo en contacto a los sujetos económico superavitarios de hoy, con los que fueron ayer y que hoy desean desprenderse de sus contratos.

Funciones Diseñar e incorporar los contratos de futuros y opciones que se pretendan negociar.

Ser un organismo regulador, sancionador, de vigilancia y auditoria respecto de sí misma y de los demás participantes del mercado.

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Obligaciones Debe contar con: Sistemas operativos de negociación de contratos (Sentra

Derivados). Sistema de control interno que capture en forma ordenada y

completa la información generada en cada transacción (Siva Futuros: Reuters, Bloomberg).

Sistemas de monitoreo y revisión de las operaciones celebradas. Sistema de monitoreo y revisión de las posiciones limite por

contrato abierto (Por ejemplo, 500 posiciones de contrato de Cetes).

Sistemas eficientes de información histórica y a tiempo real de las transacciones.

Procedimientos de seguridad en caso de contingencias (Se opera un sistema espejo en Bancomer y en Pachuca, Hgo.).

Sistemas de divulgación en caso de incumplimiento. Mecanismos para vigilar la actuación de la cámara de

compensación. Evitar que en las operaciones que se celebren por cada tipo de

Contrato de Futuro y Contrato de Opción, exista concentración de mercado por parte de Socios Liquidadores, Operadores u Operadores de Mesa.

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Productos derivados Instrumentos financieros cuyo valor depende (deriva) del precio de otro bien llamado subyacente (dólar, euros, bonos, acciones, índices, tasas de interés) y cuyo objetivo es transferir el riesgo de estos últimos. Algunos derivados financieros son los Futuros, las Opciones y los Swaps.

Función de los productos derivados

Permiten fijar hoy el precio de compra o venta de un activo financiero (bien subyacente) para ser pagado o entregado en una fecha futura, permitiendo cubrir riesgos financieros y optimizar el rendimiento de los portafolios.

Contrato de Futuro Es un acuerdo de voluntades para comprar o vender un activo subyacente en una fecha futura, a un precio pactado en el momento presente.

Contrato a plazo (Forwards)

De carácter privado entre las partes. Es difícil revenderlos (en mercado secundario) y deben esperar al vencimiento (fecha de entrega) para realizar la ganancia o pérdida derivada de la posición tomada.

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Forwards (contrato a plazo) Futuros

• Relación bilateral directa entre comprador y vendedor.

• El comprador y el vendedor no se conocen. La contraparte es la Cámara de Compensación.

• Objeto del mercado: la entrega física del bien o activo subyacente.

• Objeto del mercado: proporcionar liquidez y seguridad. La entrega física es poco frecuente.

• Contratos a medida de las necesidades de ambas partes.

• Contratos estandarizados en todas sus características, excepto en el precio.

• Vigencia del contrato hasta el vencimiento del mismo.

• Anulación del contrato mediante la operación contraria.

• Falta de transparencia informativa de los precios.

• Información pública y eficiente sobre los precios.

• Liquidación de pérdidas y ganancias al vencimiento del contrato.

• Liquidación diaria de pérdidas y ganancias.

PRINCIPALES DIFERENCIAS

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Contrato de opción Acuerdo de voluntades que confiere al comprador el derecho a comprar o vender un activo subyacente, a cambio del pago de una prima, a un cierto precio (precio de ejercicio) en una fecha establecida y obliga al vendedor a vender el activo subyacente, al precio del ejercicio y durante el período o la fecha establecida a cambio del cobro de la prima.

Diferencia de las opciones con el contrato de futuro

Tanto las opciones como los futuros son productos derivados, es decir productos cuyos flujos dependen del valor del activo al que se encuentran referidos. La Opción Otorga a su titular el derecho de comprar o vender, más

no la obligación de hacerlo. El costo es la prima. Contrato de futuro Se compromete a comprar un activo, a un cierto precio ya

una fecha determinada. No tiene costo (salvo el precio del activo subyacente).

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

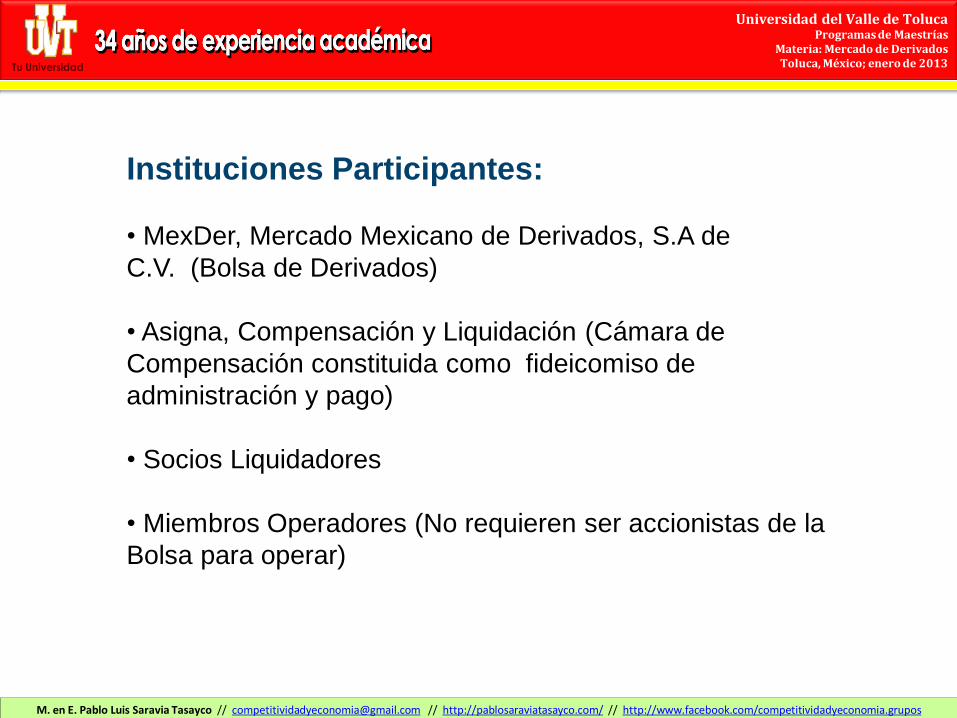

Instituciones Participantes:

• MexDer, Mercado Mexicano de Derivados, S.A de

C.V. (Bolsa de Derivados)

• Asigna, Compensación y Liquidación (Cámara de

Compensación constituida como fideicomiso de

administración y pago)

• Socios Liquidadores

• Miembros Operadores (No requieren ser accionistas de la

Bolsa para operar)

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

El marco institucional del mercado de derivados en

México

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

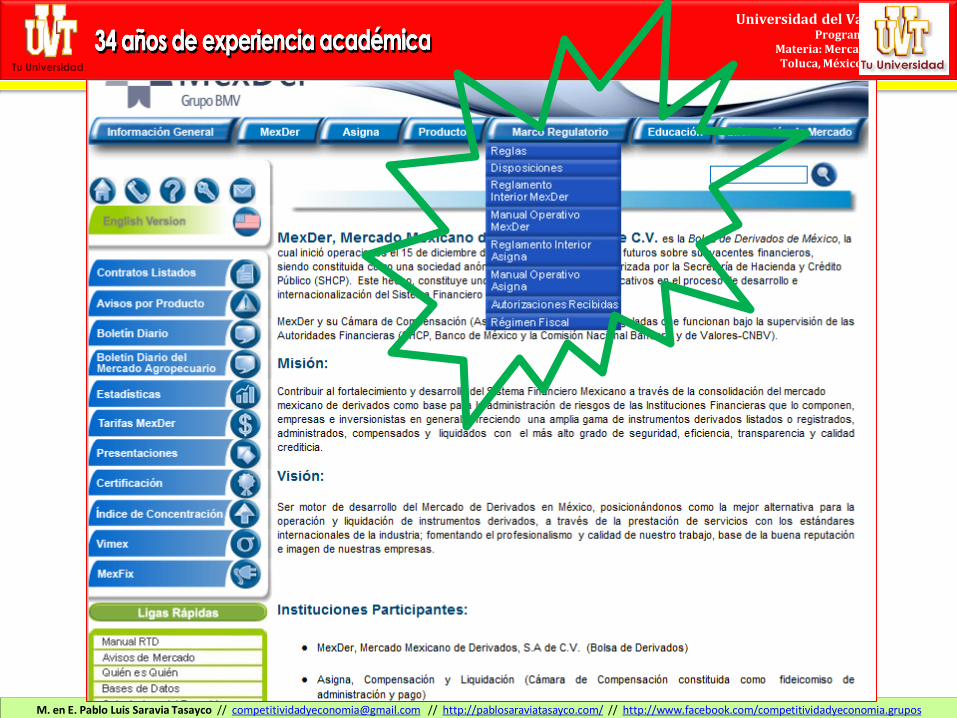

Enlaces de marco institucional del mercado de derivados

http://www.mexder.com.mx/MEX/paginaprincipal.html http://www.asigna.com.mx/ http://www.indeval.com.mx/ http://www.valmer.com.mx/VAL/ http://bolsamexicanadevalores.com.mx/sif-icap/ http://www.contraparte-central.com.mx/

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

6 Socios Liquidadores 46 Operadores Nacionales

8 Operadores Extranjeros Activos 20 Formadores de Mercado

1. Como operador.

2. Como Cuenta Global. Administrando cuentas de clientes a través de un Miembro o Socio Liquidador local.

3. Como Cliente. Operador por Cuenta Propia actuando como cliente de un Miembro local.

Operadores

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Operadores

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Socios liquidadores

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Próximos a operar

Exchange Connectivity, Inc.

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

C o ntacto Act. A lfonso Camacho Bustillo C o ntacto Ing. Gerardo Vargas Pérez

P uesto Director Derivados & Trading P uesto Operador de Derivados

T eléfo no 12-26-07-80 T eléfo no 55-40-95-85

E-M ail [email protected] E-M ail [email protected]

C o ntacto Lic. José Salvador Urtado C o ntacto Alexis Brachet

P uesto Director de Operaciones Banca M ayorista P uesto M anaging Director Trading. Tesorería

T eléfo no 52614858 T eléfo no 2226-7800

E-M ail [email protected] E-M ail [email protected]

C o ntacto C.P. Grabiel Carrancá Bourguet C o ntacto Lic. Javier Fernández Trujillo

P uesto Director de M ercado de Dinero P uesto Director Ejecutivo de Tesorería

T eléfo no 52-69-8831 T eléfo no 52-30-63-04

E-M ail [email protected] E-M ail [email protected]

Formadores de Mercado

Banco Santander S.A. Institución de

Banca Múltiple Grupo Financiero

Santander

Banco Mercantil de Norte,S,A. Institución

de

Banca Múltiple, Grupo Financiero Banorte

Banco JP. Morgan S.A. Institución de Banca

Múltiple, JP Morgan Grupo Financiero.

Banco Nacional de México S.A.

Acciones y Valores Banamex,S.A. de C.V.

Casa de Bolsa

Bank of America S.A. Institución de Banca

Múltiple

Formadores de mercado

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

C o ntacto Lic. Roberto Ortiz Santana C o ntacto Lic Isabel Ocaña Ruiz de Velasco

P uesto Gerente Trading Capitales P uesto Directora de Legal y Cumplimiento

T eléfo no 56-21-91-15 T eléfo no 52-01-81-91

E-M ail [email protected] E-M ail [email protected]

C o ntacto Act. Ricardo Pérez M ainou C o ntacto Lic. Gabriel del Valle M artínez

P uesto Director de M ercados P uesto Director de M ercado de Dinero

T eléfo no (013)338-18-44-77 T eléfo no 5284-63-24

E-M ail [email protected] E-M ail [email protected]

D irecció n Av. Paseo de la Reforma 347 C o ntacto Lic. Sandro M octezuma Ocaña

Col. Cuauhtémoc, M éxico D.F C.P. 06500 P uesto Director de M ercado de Dinero

C o ntacto Luis E. Estrada T eléfo no 52-58-21-82

P uesto Director M . Financieros E-M ail [email protected]

T eléfo no 57-21-34-42

E-M ail [email protected]

HSBC, México, S.A.

Casa de Bolsa Multiva S.A. de C.V. Grupo

Financiero MultivaCasa de Bolsa Finamex S.A.B. de C.V.

BBVA Bancomer, S.A. Deutsche Bank México, S.A.

ING Bank (México), S.A.

Formadores de mercado

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

C o ntacto Lic. Agustín Villarreal Brena C o ntacto Lic. Gilberto Cantú Jiménez

P uesto Director de M ercado de Dinero P uesto Director de M ercado de Capitales

T eléfo no 53-50-33-91 T eléfo no 52-68-90-00

E-M ail [email protected] E-M ail [email protected]

C o ntacto Lic. Igal Benabib Levy C o ntacto Lic. Guillermo Camou Hernández

P uesto Operador de Futuros de Tasas P uesto Director Productos Derivados

T eléfo no 53-25-77-66 T eléfo no 9179-5131 y 9179-5284

E-M ail [email protected] E-M ail [email protected]

D irecció n: M oliere 222, Colonia Los M orales, sección Palmas D irecció n:

Blvd. M anuel Avila Camacho No.

24, piso 14

Delegación M iguel Hidalgo, M éxico DF, C. P. 11540 Col. Lomas de Chapultepec C.P. 11000

C o ntacto Act. Rocío Vázquez M atute C o ntacto Alfonso Villarreal González

P uesto Subdirectora de M ercado de Dinero P uesto Director de renta fija y Derivados

T eléfo no 52-79-14-43 T eléfo no 52623600

E-M ail [email protected] E-M ail [email protected]

Nacional Financiera, S.N.C.

IXE Banco S.A.

Vector Casa de Bolsa S.A. de C.V.

ScotiaBank Inverlat, S.A., Institución de

Banca Múltiple, Grupo Financiero

Scotiabank Inverlat

Valores Mexicanos Casa de Bolsa, S.A. de

C.V.

Invex Casa de Bolsa, S.A. de C.V.

Formadores de mercado

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Principios Básicos de Funcionamiento

La negociación de contratos en el piso de remate del MexDer se efectúa de acuerdo con los siguientes principios básicos: SEGURIDAD. Las operaciones en el mercado sólo podrán ser realizados por miembros autorizados para cada clase mediante sus operadores de piso, quienes reciben órdenes precisas del promotor por medio de un sistema de “ruteo” y asignación de órdenes. Una vez que se ha efectuado y registrado la operación en el corro respectivo, la mesa de control puede confirmar y detectar errores, antes de proceder a la asignación y transmisión al sistema de compensación y liquidación.

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Principios Básicos de Funcionamiento

CONTROL DE RIESGO. Es necesario que antes de que se envíe una orden al piso de remates, el promotor verifique que el cliente cuente con la suficiente capacidad crediticia y de tolerancia al riesgo correspondiente a la orden solicitada. Del mismo modo se verifica que no rebase su posición límite. El corro, a su vez, comprueba que no existan instrucciones para limitar operaciones o cerrar posiciones abiertas. Una vez enviada la operación al sistema de compensación y liquidación, Asigna comprueba que la operación esté debidamente requisitada y dentro de los parámetros de aceptación.

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Principios Básicos de Funcionamiento

EQUIDAD. El sistema da las órdenes como van llegando, es decir, en estricto orden cronológico. Por otra parte, la separación de operaciones por cuenta propia y por cuenta de terceros evita que se presenten conflictos de intereses. TRANSPARENCIA. Todas las posturas y hechos registrados en cada corro se actualizan permanentemente en tiempo real en los monitores instalados en el piso de remates. La información de cotizaciones, cierres, asignaciones y precio de liquidación diaria se trasmite en tiempo real a las terminales ubicadas en las oficinas de los miembros.

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Principios Básicos de Funcionamiento

AUTORREGULACIÓN. Esta muy clara tanto para el MexDer y Asigna que ayuda a definir cada una de las fases del proceso de operación, asignación, compensación y liquidación. Se mantiene permanente supervisión, vigilancia y monitoreo sobre las operaciones. Existe control severo sobre las operaciones, que es llevado a cabo por un contralor normativo. En primera instancia, cualquier anomalía o controversia que surja durante la sesión de remate es resuelta por el oficial de negociación, auxiliado por el comité de operación, integrado por operadores de piso.

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Tipos de Riesgo y su Manejo

RIESGO DE MERCADO. Se refiere a la pérdida potencial ocasionada por movimientos adversos en los precios o tasas de los activos subyacentes. Las medidas preventivas y correctivas al respecto, se relacionan con:

• Monitoreo permanente de los activos subyacentes y los precios de los contratos. • Valuación diaria de posiciones y colaterales • Viglancia de posiciones y ejercicios • Simulación de situaciones extremas • Difusión de parámetros de valuación y riesgos • Monitoreos de riesgos • Liquidación diaria de pérdidas y ganancias • Suspensiones y subastas • Llamadas de margen en casos de volatilidad

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Tipos de Riesgo y su Manejo

RIESGO DE CONTRAPARTE. Se refiere al riesgo de pérdida como resultado del incumplimiento o de la pérdida de la capacidad crediticia de la contraparte. Medidas correctivas y preventivas son:

• Es función de Asigna actuar como contraparte de todas las negociaciones • Para minimizar el riesgo se efectúa auditoría preoperativa a los miembros y auditoría diaria al patrimonio mínimo de los socios liquidadores. • De acuerdo con el riesgo de la contraparte se establecen garantías •El riesgo se mutualiza mediante el fondo de compensación y la red de seguridad • Se analiza la capacidad crediticia de cada participantes antes de operar • Se liquida por pago contra entrega, al vencimiento • Se suspenden las operaciones bajo condiciones de alta volatilidad

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Tipos de Riesgo y su Manejo

RIESGO DE LIQUIDEZ. Costo asociado con falta de liquidez, retraso en la recepción de fondos. Las medidas preventivas y correctivas, son:

• Fideicomisos para ejecución de garantías • Vigilancia de quebrantos o falta de pago • Suspensiones, cierres o sanciones • Vigilancia diaria de variaciones de garantía • Adecuado manejo de inversión de aportaciones y patrimonio • Vigilancia de desviaciones de precio teórico y de mercado

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Tipos de Riesgo y su Manejo

RIESGO HUMANO. Generado por falta de capacitación del personal, sobrecarga de trabajo, fallas organizativas. La medidas preventivas y correctivas son:

• Estándares de capacitación y certificación • Separación de áreas de operaciones y administración de riesgos • Adecuada supervisión • Auditoría interna y contraloría • Imposición de sanciones por el comité disciplinario • Actualización de habilidades del personal certificado

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Tipos de Riesgo y su Manejo

RIESGO OPERATIVO. Asociado con errores de ejecución, asignación, administración y control de negociaciones. Las medidas preventivas y correctivas:

• Una adecuada selección preoperativa de miembros • Creación de la figura del contralor normativo • Establecimiento de manuales operativos y políticas de control de riesgo • Control operativo y vigilancia de riesgo • Vigilancia del cumplimiento de parámetros operativos • Descertificación de profesionales • Comité de operadores para resolver controversias operativas

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Tipos de Riesgo y su Manejo

RIESGO REGULATORIO. Se refiere a la falta de adecuación del marco regulatorio. Medidas preventivas y correctivas:

• Regla y marco prudencial • Reglamento y manuales MexDer y Asigna • Estándares de ética y capacitación • Facultades autorregulatorias • Control de riesgos avalado por consejos de administradores de miembros • Reglas de sanciones • Órganos colegiados de autorregulación • Contralor normativo • Vigilancia de procedimientos, reglamentos, manuales y políticas • Revisión permanente del marco normativo

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Tipos de Riesgo y su Manejo

RIESGO SISTÉMICO. Originado como consecuencia de insuficiencias estructurales del sistema financiero y la incapacidad de soportar grandes magnitudes de riesgo de mercado, crediticio y liquidación. Medidas preventivas y correctivas:

• Capital y patrimonio según riesgos • Posiciones límites (número máximo de contratos) • Socios liquidadores constituidos como fideicomisos • Acciones emergentes de MexDer y Asigna • Acciones emergentes de autoridades financieras • Cierre de posiciones • Suspensión de operaciones

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Vigencia de los Contratos

Un contrato puede ser negociado a partir de la fecha de emisión o puesta en mercado, hasta la fecha de vencimiento, que es el último día definido por las condiciones generales de contratación para su operación, antes de su fecha de liquidación final. En cuanto a la liquidación, MexDer aplica la modalidad americana, en la que los participantes pueden ejercer el derecho a liquidar anticipadamente un contrato, dando aviso previo de intención. También puede extinguirse la obligación implícita en un contrato, tomando una posición opuesta sobre la misma clase y serie.

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Liquidación de un Contrato

La liquidación final de un contrato puede ser efectuada en especie (entrega del activo subyacente, como en el caso de acciones y divisas) o en efectivo, según se disponga en las condiciones generales de contratación.

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Condiciones Generales de Contratación

Son el medio por el cual MexDer establece los derechos y obligaciones, así como los términos y condiciones a los que se sujetarán los participantes que celebren, compensen y liquiden una clase determinada de contratos de futuros. Las condiciones generales de contratación de cada clase especificarán al menos los elementos siguientes: • Activo subyacente y unidades que ampara el contrato • Ciclos de los contratos de futuro • Sínbolo o clave en MexDer • Unidad de cotización • Mécanica y horario de negociación • Fecha de vencimiento • Fecha de inicio de negociación y límites a las posiciones • Último día de negociación • Fecha y forma de liquidación • Parámetros de fluctuación

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Participantes del Mercado Organizado de Futuros y Opciones en México

La Bolsa La Cámara de

Compensación Los Socios

Liquidadores Los Operadores

• Sociedad anónima, provee las

instalaciones y demás servicios • Requiere

autorización de SHCP • El capital se integra

por acciones ordinarias que

pueden ser adquiridas por operadores,

socios liquidadores y personas físicas o

morales

• Fideicomiso de administración y pago • Fideicomitentes:

Socios liquidadores y Socios patrimoniales • Fiduciario: BBVA

Bancomer • Fideicomisarios:

Socios liquidadores • Supervisión: CNBV • Dicta normas , vigila

las operaciones, implementa sistemas para eliminar riesgos

• Fideicomisos con autorización para

celebrar contratos de cuenta propia y/o

terceros y ser obligados solidarios • Son instituciones de crédito y las casas de

bolsa • La SHCP, oyendo la

opinión de la CNBV y de BM, se el derecho de vetar a los socios

liquidadores

• Son personas físicas o morales que pueden ser o no socios de la

bolsa • Actúan como

comisionistas de uno o más socios liquidadores

• Una modalidad son los formadores de

mercado

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Marco Regulatorio y Autorregulatorio del Mercado Organizado de Futuros y Opciones en México

Autoridades Financieras encargadas de regular el mercado de derivados

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Marco Regulatorio y Autorregulatorio del Mercado Organizado de Futuros y Opciones en México

Reglas Estas reglas definen la arquitectura del mercado, las bases corporativas para la constitución de la Bolsa y de su correspondiente Cámara de Compensación y Liquidación, así como las formas de operación de sus participantes.

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Marco Regulatorio y Autorregulatorio del Mercado Organizado de Futuros y Opciones en México

Marco Prudencial Este documento define normas prudenciales de operación de los participantes y las facultades autorregulatorias de MexDer y Asigna. Establece las atribuciones y facultades de supervisión y vigilancia de la Bolsa, de la Cámara y de las propias Autoridades.

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Marco Regulatorio y Autorregulatorio del Mercado Organizado de Futuros y Opciones en México

Reglamentación

A partir de los documentos normativos, emitidos por las Autoridades Financieras, se adecuaron los proyectos del Reglamento Interior de MexDer y Asigna, así como los Manuales Operativos. De acuerdo con las facultades autorregulatorias otorgadas a la Bolsa y a la Cámara, se definieron normas de operación, procedimientos para la admisión de socios, procesos arbitrales y disciplinarios, mecanismos de auditoría, sanciones por incumplimiento, así como los ámbitos de competencia para la supervisión y vigilancia por parte de MexDer y Asigna. Y en general a las demás leyes y disposiciones que se aplican al Sistema Financiero Mexicano.

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Marco Regulatorio

Publicación de Modificaciones

31 de diciembre de 2000

MEXDER

Reglamento Interior

Manual Operativo

MexDer y Asigna son entidades autorreguladas, lo que

lo hacen el primer mercado autorregulado en México.

ASIGNA

Reglamento Interior

Manual Operativo

REGLAS

(SHCP, BANCO DE

MÉXICO Y CNBV)

DISPOSICIONES

(CNBV)

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Marco Regulatorio y Autorregulatorio del Mercado Organizado de Futuros y Opciones en México

El 31 de diciembre de 1996, la Secretaría de Hacienda y Crédito Público, la Comisión Nacional Bancaria y de Valores, y el Banco de México, resolvieron emitir las: “Reglas a las que habrán de sujetarse las sociedades y fideicomisos que intervengan en el establecimiento y operación de un mercado de futuros y opciones cotizados en bolsa.”

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

SECRETARIA DE HACIENDA Y CREDITO PUBLICO Reglas a las que habrán de sujetarse las sociedades y fideicomisos que intervengan en el

establecimiento y operación de un mercado de futuros y opciones cotizados en bolsa 2 PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO REGLAS a las que habrán de sujetarse las sociedades y fideicomisos que intervengan en el

establecimiento y operación de un mercado de futuros y opciones cotizados en bolsa. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de

Hacienda y Crédito Público.- Banco de México.- Comisión Nacional Bancaria y de Valores. La Secretaría de Hacienda y Crédito Público con fundamento en los artículos 31, fracción Vll de la Ley

Orgánica de la Administración Pública Federal; 1o. de la Ley de Instituciones de Crédito, y 6o., fracción XXXIV y 105 de su Reglamento Interior; el Banco de México con fundamento en los artículos 24, 26, 28 y 32 de su Ley, y la Comisión Nacional Bancaria y de Valores con fundamento en los artículos 4o. fracciones I, II, V, IX, XI, XII, XIII, XIV, XV y XXXVI, y 6o. de su Ley, y

CONSIDERANDO Diversas solicitudes formuladas a las autoridades del sistema financiero para que autoricen la

constitución y operación de un mercado en el que se negocien y celebren contratos estandarizados de futuros y de opciones;

Que el establecimiento de un mercado como el citado, coadyuvaría a fortalecer nuestro sistema financiero incrementando la competitividad de los participantes en tal sistema, al ofrecer nuevos contratos cuyo objeto sería cubrir diversos tipos de riesgos que se corren al celebrar operaciones en los mercados financieros;

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Reglas a las que habrán de sujetarse las sociedades y fideicomisos que intervengan en el establecimiento y operación de un mercado de futuros y opciones cotizados en bolsa

Ha sufrido una serie de modificaciones

La última fue en mayo de 2008

Apertura hacia el mundo global

Las cuentas globales

Podrán participar los operadores y socios liquidadores que tengan

la aprobación de la Bolsa y de la Cámara de Compensación

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

El 31 de mayo de 1997, la Comisión Nacional Bancaria y de Valores, con la finalidad de preservar la liquidez, solvencia y estabilidad del mercado de opciones y futuros emitió las: “Disposiciones de carácter prudencial a las que se sujetarán en sus operaciones los participantes en el mercado de futuros y opciones cotizados en bolsa. “

Marco Regulatorio y Autorregulatorio del Mercado Organizado de Futuros y Opciones en México

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Lunes 26 de mayo de 1997 DIARIO OFICIAL (Primera Sección) 1

Con actualizaciones al 4 de enero de 2005

PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

DISPOSICIONES de carácter prudencial a las que se sujetarán en sus operaciones los participantes en el mercado de futuros y opciones cotizados en bolsa. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.- Comisión Nacional Bancaria y de Valores.

Carácter preventivo

Dar seguridad, confianza a los participantes en el mercado

Aplica sanciones y penalidades

Autorregulación

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Marco Regulatorio y Autorregulatorio del Mercado Organizado de Futuros y Opciones en México

Regulación de las Bolsas 1) Reglas a las que habrán de sujetarse las sociedades y fideicomisos que intervengan en el establecimiento y operación de un mercado de futuros y opciones cotizados en bolsa. 2) Disposiciones de carácter prudencial a las que se sujetarán en sus operaciones los participantes en el mercado de futuros y opciones cotizados en bolsa. 3) Sus Estatutos Sociales. 4) Reglamento Interior y Manual Operativo de la Bolsa respectiva. 5) Ley General de Sociedades Mercantiles. 6) Usos y prácticas bursátiles y mercantiles. Repetición de acciones al interior de una sociedad que dada su reiteración, aceptación y permanencia van adquiriendo fuerza normativa, apareciendo como obligatorias. 7) Código Civil Federal. 8) Código Federal de Procedimientos Civiles.

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Marco Regulatorio y Autorregulatorio del Mercado Organizado de Futuros y Opciones en México

Regulación de las Cámaras de Compensación 1) Reglas a las que habrán de sujetarse las sociedades y fideicomisos que intervengan en el establecimiento y operación de un mercado de futuros y opciones cotizados en bolsa. 2) Disposiciones de carácter prudencial a las que se sujetarán en sus operaciones los participantes en el mercado de futuros y opciones cotizados en bolsa. 3) Su Contrato de Fideicomiso. 4) Reglamento Interior y Manual Operativo de la Bolsa respectiva. 5) Reglamento Interior y Manual Operativo de la Cámara de Compensación respectiva. 6) Disposiciones de leyes mercantiles y bancarias. 7) Código Civil Federal.

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Marco Regulatorio y Autorregulatorio del Mercado Organizado de Futuros y Opciones en México

Regulación de los Socios Liquidadores 1) Reglas a las que habrán de sujetarse las sociedades y fideicomisos que intervengan en el establecimiento y operación de un mercado de futuros y opciones cotizados en bolsa. 2) Disposiciones de carácter prudencial a las que se sujetarán en sus operaciones los participantes en el mercado de futuros y opciones cotizados en bolsa. 3) Su Contrato de Fideicomiso. 4) Reglamento Interior y Manual Operativo de la Bolsa respectiva. 5) Reglamento Interior y Manual Operativo de la Cámara de Compensación respectiva. 6) Disposiciones de leyes mercantiles y bancarias. 7) Código Civil Federal.

M. en E. Pablo Luis Saravia Tasayco // [email protected] // http://pablosaraviatasayco.com/ // http://www.facebook.com/competitividadyeconomia.grupos

Universidad del Valle de Toluca Programas de Maestrías

Materia: Mercado de Derivados Toluca, México; enero de 2013

Marco Regulatorio y Autorregulatorio del Mercado Organizado de Futuros y Opciones en México

Regulación de los Operadores

1) Reglas a las que habrán de sujetarse las sociedades y fideicomisos que intervengan en el establecimiento y operación de un mercado de futuros y opciones cotizados en bolsa. 2) Disposiciones de carácter prudencial a las que se sujetarán en sus operaciones los participantes en el mercado de futuros y opciones cotizados en bolsa. 3) Sus Estatutos Sociales (Tratándose de personales morales). 4) Reglamento Interior y Manual Operativo de la Bolsa respectiva. 5) Reglamento Interior y Manual Operativo de la Cámara de Compensación respectiva. 6) Disposiciones de leyes mercantiles y bancarias. 7) Código Civil Federal. Las casas de bolsa y bancos que actúen como Operadores también son regulados por las circulares emitidas a dichas instituciones relacionadas con la realización de operaciones financieras derivadas.