Presentación de PowerPoint - Estimacion... · Rakuten Maxi Mobility Spain (Cabify) Informática...

21

Resumen de la actividad de Capital Privado (Private Equity & Venture Capital) en España en 2017 (estimación*) *Los datos que se presentan son una estimación del ejercicio correspondiente al ejercicio 2017. Los datos definitivos se publicarán en abril 2018.

-

Upload

phungthuan -

Category

Documents

-

view

229 -

download

0

Transcript of Presentación de PowerPoint - Estimacion... · Rakuten Maxi Mobility Spain (Cabify) Informática...

Resumen de la actividad de Capital Privado

(Private Equity & Venture Capital) en España en 2017 (estimación*)

*Los datos que se presentan son una estimación del ejercicio correspondiente al ejercicio 2017. Los datos definitivos se publicarán en abril 2018.

01

02

03

04

Introducción

Inversión

Captación de fondos

Desinversión

Índice

01 INTRODUCCIÓN

1.1 Evolución de las principales magnitudes

01 INTRODUCCIÓN

4

2016 2017 est. 2017 / 2016

€M (Inv.) €M (Inv.)

VC Nacional Privado 158 (334) 184 (345) + 17%

VC Nacional Público 29 (113) 32 (111) + 8,7%

VC Internacional 244 (46) 278 (63) +14 %

PE Nacional Privado 804 (66) 972 (105) +20,9%

PE Nacional Público 35 (15) 59 (20) +66,4%

PE Internacional 2.584 (40) 3.375 (35) +30,6%

Inversión total* €3.854M €4.900M +27%

Número de inversiones 614 679 +11%

Captación de recursos por las gestoras

privadas €2.271M €1.861M - 18%

Desinversión €2.666M €3.478M + 31%

Fuente: ASCRI / Webcapitalriesgo

*Nota: El volumen de inversión analizado hace referencia a la inversión realizada en empresas españolas por GPs nacionales e internacionales. No se considerán inversiones en Infraestructuras ni Real StateLa inversión en

2017 de los GPs nacionales en empresas no españolas asciende a €105,7M repartidos en 75 inversiones.

Año excepcional para el Capital Privado

1.1 Evolución de las principales magnitudes

01 INTRODUCCIÓN

5

El marco general de estabilidad económica, la liquidez del mercado y el buen momento de las gestoras nacionales e internacionales, favorecen un ejercicio excelente para el Capital Privado

1. Record histórico en la inversión estimada en 2017

Este crecimiento se apoyó en:

+27%

• Máximo en la actividad inversora de los fondos internacionales

• Máximo en el número de grandes megadeals (11 en total, todas ellas cerrados por fondos internacionales)

• La buena salud tanto de las gestoras nacionales como de las empresas, han dinamizado el middle market, hasta

alcanzar máximos históricos.

€4.900M

FRENTE A 2016

1.1 Evolución de las principales magnitudes

01 INTRODUCCIÓN

6

3. La rotación de cartera mantiene su dinamismo. Tercer mejor año después de 2014 y 2015

DESINVERSIONES DE GRANDES

OPERACIONES IMPULSARON EL

VOLUMEN TOTAL DESINVERSIÓN A PRECIO DE COSTE

€3.478M +31%

2. Los fondos captados por parte de las gestoras privadas nacionales mantienen el buen nivel de los últimos años

FUNDRAISING

- 18%

Las óptimas condiciones para la captación de nuevos recursos sostienen el buen ritmo de esta

variable

€1.861M

2017 / 2016

2017 / 2016

02 INVERSIÓN

2.1 Principales datos por tipo de inversor

02 INVERSIÓN

8 Fuente: ASCRI / Webcapitalriesgo

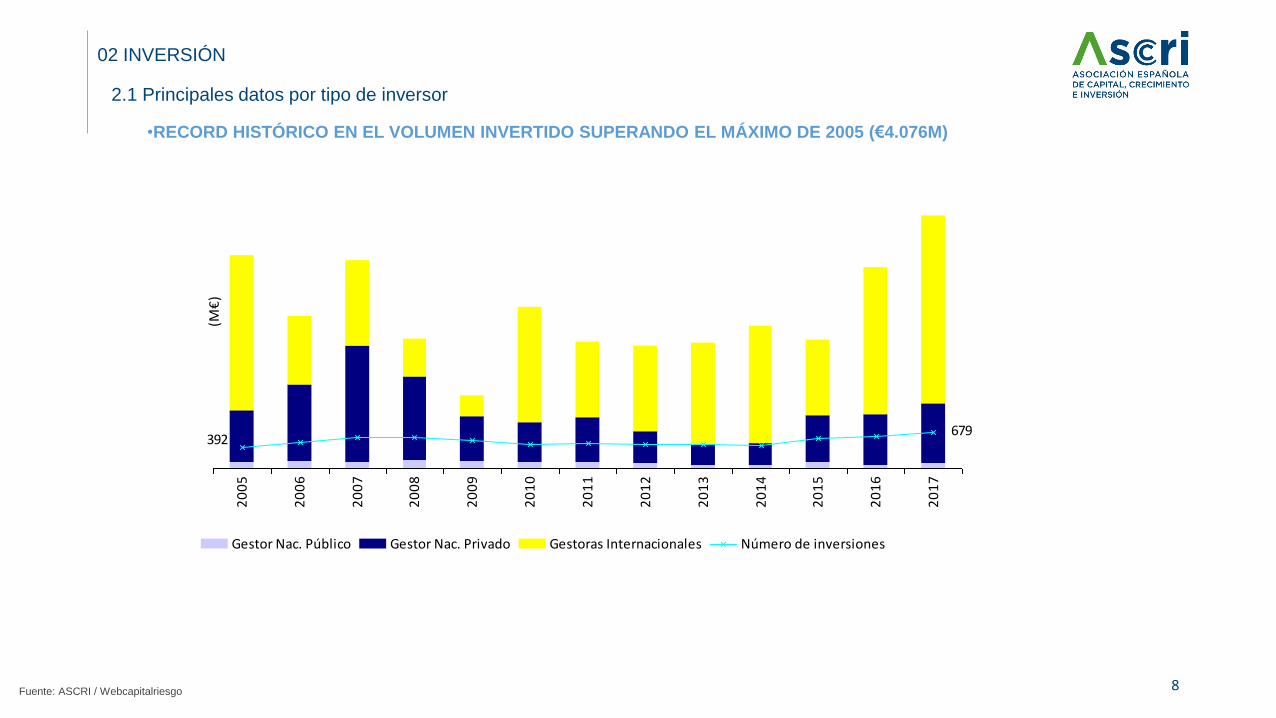

•RECORD HISTÓRICO EN EL VOLUMEN INVERTIDO SUPERANDO EL MÁXIMO DE 2005 (€4.076M)

679392

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

(M

€)

Gestor Nac. Público Gestor Nac. Privado Gestoras Internacionales Número de inversiones

2.1 Principales datos por tipo de inversor

02 INVERSIÓN

9

VOLUMEN DE INVERSIÓN

+27% €4.900M

FRENTE A 2016

679

INVERSIONES

Crece el interés de los fondos internacionales en el mercado español. En 2017 aportaron el 75% del total invertido en el año, con un volumen de inversión de €3.653M repartidos en 99 inversiones (máximo histórico de inversión, tanto en volumen como en número de inversiones). Siguen llegando nuevos fondos que hasta el momento nunca habían invertido en Private Equity en España (Hellman & Friedman, Towebroock, Bluegem Capital Partners, Acon Investment…)

Óptimo momento para las gestoras privadas nacionales (tanto de Private Equity como de Venture Capital), que cuentan con recursos para invertir y una cartera saneada. En 2017, ambos segmentos superaron su record invirtiendo un total de €1.157M repartidos en 449 inversiones dirigidas a empresas españolas.

INVERSIÓN FONDOS

INTERNACIONALES

+29% BIG DEALS

ESPECIALMENTE ACTIVO EN

€3.653M

FRENTE A 2016

2.2 Fases

02 INVERSIÓN

10

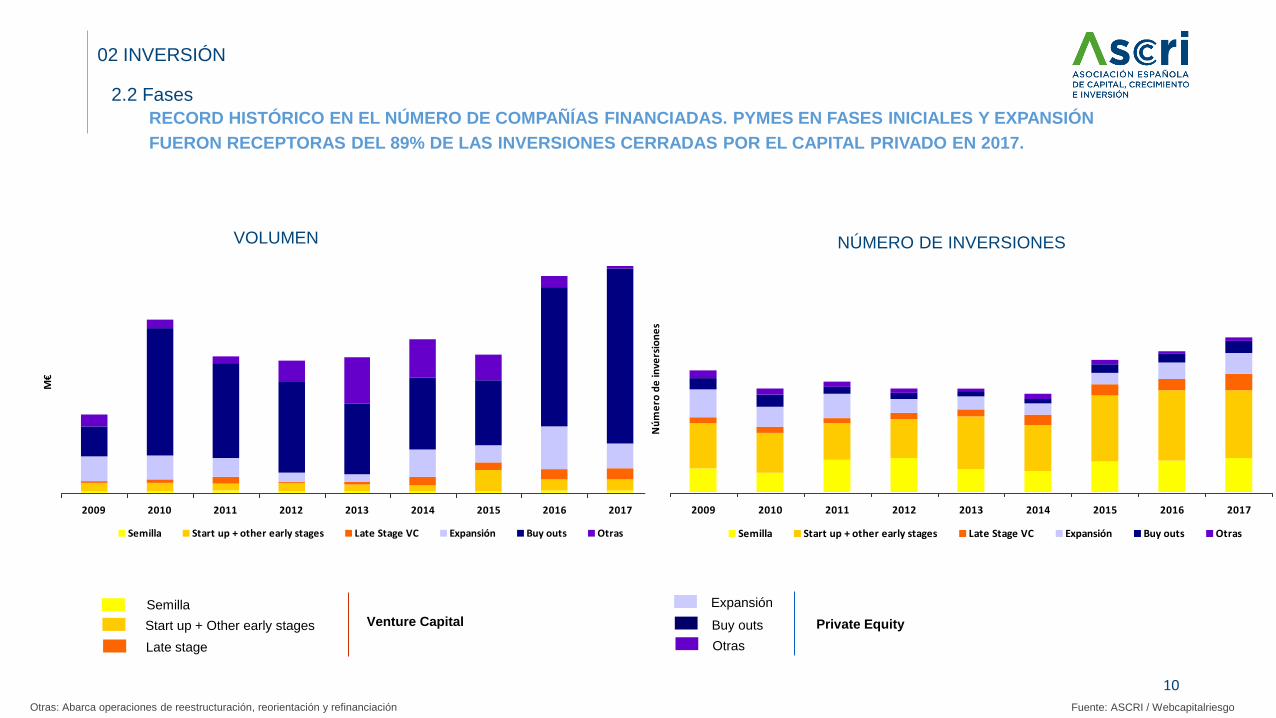

NÚMERO DE INVERSIONES

VOLUMEN

Otras: Abarca operaciones de reestructuración, reorientación y refinanciación

Semilla

Start up + Other early stages

Late stage

Venture Capital

Expansión

Buy outs

Otras

Private Equity

Fuente: ASCRI / Webcapitalriesgo

2009 2010 2011 2012 2013 2014 2015 2016 2017

M€

Semilla Start up + other early stages Late Stage VC Expansión Buy outs Otras

2009 2010 2011 2012 2013 2014 2015 2016 2017

Nú

me

ro d

e in

vers

ion

es

Semilla Start up + other early stages Late Stage VC Expansión Buy outs Otras

RECORD HISTÓRICO EN EL NÚMERO DE COMPAÑÍAS FINANCIADAS. PYMES EN FASES INICIALES Y EXPANSIÓN

FUERON RECEPTORAS DEL 89% DE LAS INVERSIONES CERRADAS POR EL CAPITAL PRIVADO EN 2017.

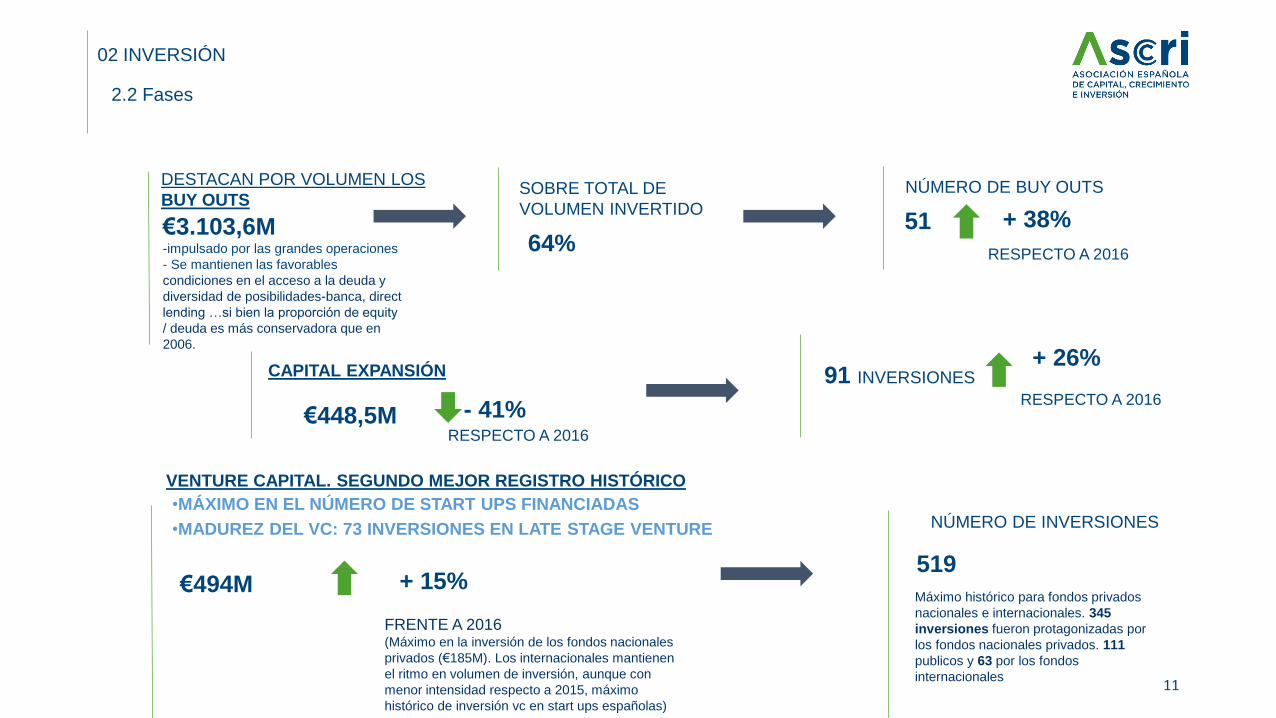

2.2 Fases

02 INVERSIÓN

11

DESTACAN POR VOLUMEN LOS

BUY OUTS

€448,5M

SOBRE TOTAL DE

VOLUMEN INVERTIDO

64%

NÚMERO DE BUY OUTS

51

CAPITAL EXPANSIÓN

€3.103,6M -impulsado por las grandes operaciones

- Se mantienen las favorables

condiciones en el acceso a la deuda y

diversidad de posibilidades-banca, direct

lending …si bien la proporción de equity

/ deuda es más conservadora que en

2006.

91 INVERSIONES

VENTURE CAPITAL. SEGUNDO MEJOR REGISTRO HISTÓRICO

€494M + 15%

FRENTE A 2016 (Máximo en la inversión de los fondos nacionales

privados (€185M). Los internacionales mantienen

el ritmo en volumen de inversión, aunque con

menor intensidad respecto a 2015, máximo

histórico de inversión vc en start ups españolas)

+ 38%

RESPECTO A 2016

- 41% RESPECTO A 2016

NÚMERO DE INVERSIONES

519

Máximo histórico para fondos privados

nacionales e internacionales. 345

inversiones fueron protagonizadas por

los fondos nacionales privados. 111

publicos y 63 por los fondos

internacionales

+ 26%

RESPECTO A 2016

•MÁXIMO EN EL NÚMERO DE START UPS FINANCIADAS

•MADUREZ DEL VC: 73 INVERSIONES EN LATE STAGE VENTURE

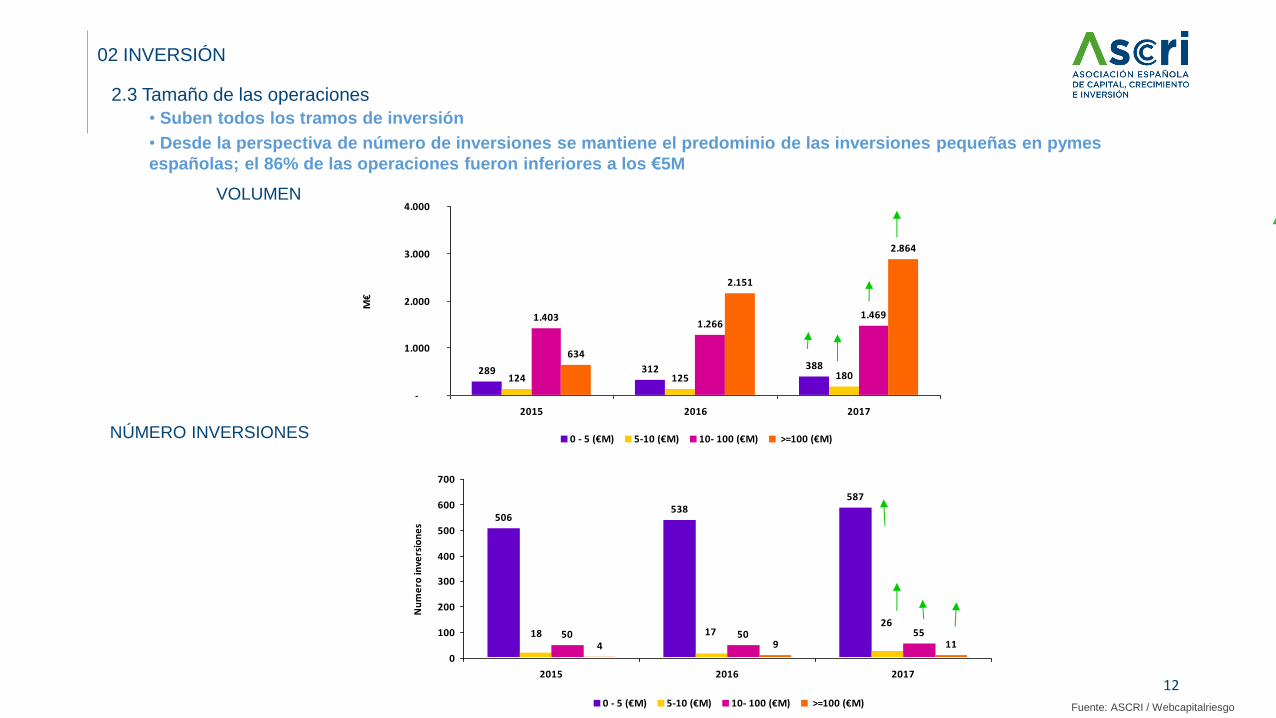

2.3 Tamaño de las operaciones

02 INVERSIÓN

12

NÚMERO INVERSIONES

VOLUMEN

Fuente: ASCRI / Webcapitalriesgo

• Suben todos los tramos de inversión

• Desde la perspectiva de número de inversiones se mantiene el predominio de las inversiones pequeñas en pymes

españolas; el 86% de las operaciones fueron inferiores a los €5M

289 312 388124 125 180

1.4031.266

1.469

634

2.151

2.864

-

1.000

2.000

3.000

4.000

2015 2016 2017

M€

0 - 5 (€M) 5-10 (€M) 10- 100 (€M) >=100 (€M)

506538

587

50 50 554 9 11

18 1726

0

100

200

300

400

500

600

700

2015 2016 2017

Nu

me

ro in

vers

ion

es

0 - 5 (€M) 5-10 (€M) 10- 100 (€M) >=100 (€M)

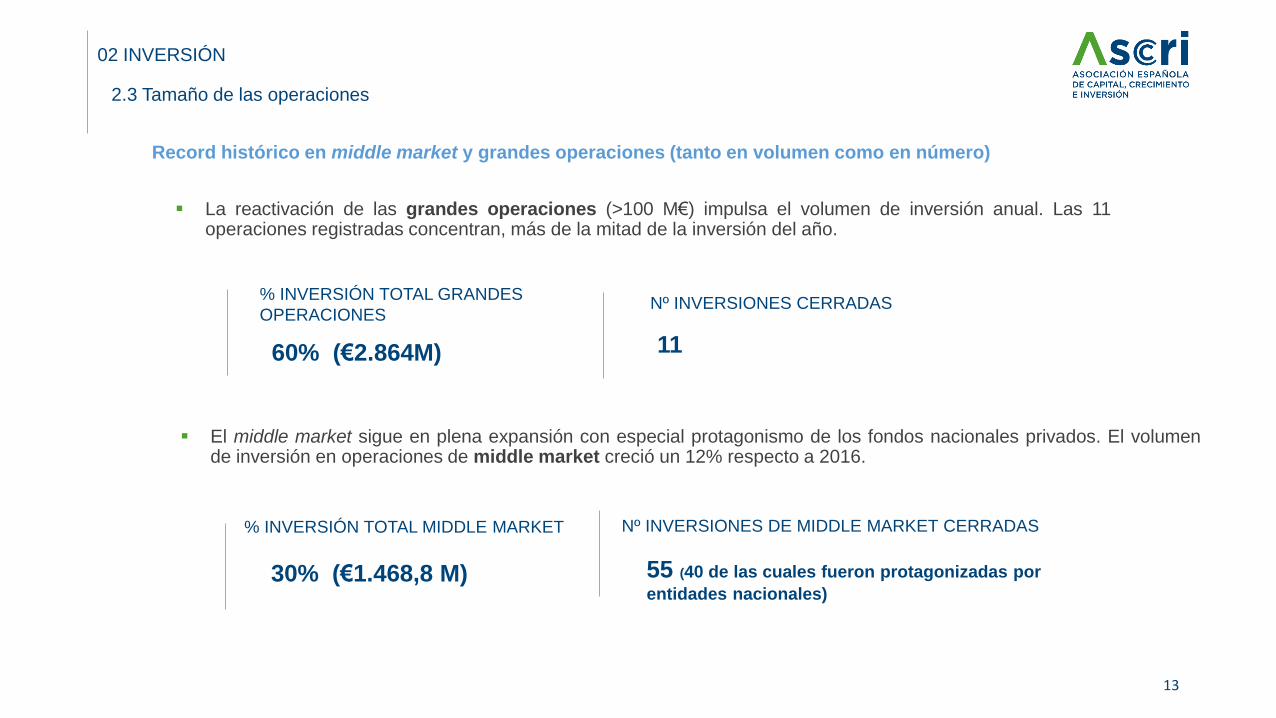

2.3 Tamaño de las operaciones

02 INVERSIÓN

13

% INVERSIÓN TOTAL MIDDLE MARKET

30% (€1.468,8 M)

Nº INVERSIONES DE MIDDLE MARKET CERRADAS

55 (40 de las cuales fueron protagonizadas por

entidades nacionales)

La reactivación de las grandes operaciones (>100 M€) impulsa el volumen de inversión anual. Las 11 operaciones registradas concentran, más de la mitad de la inversión del año.

% INVERSIÓN TOTAL GRANDES

OPERACIONES

60% (€2.864M)

Nº INVERSIONES CERRADAS

11

Record histórico en middle market y grandes operaciones (tanto en volumen como en número)

El middle market sigue en plena expansión con especial protagonismo de los fondos nacionales privados. El volumen de inversión en operaciones de middle market creció un 12% respecto a 2016.

2.4 Sectores

02 INVERSIÓN

14

Productos de consumo €1.256M 61 Inversiones Media por inv.

€26M

Hostelería y ocio €895M

Transporte y Logística €707M

Informática €399M

Medicina / Salud €237M

44 Inversiones Media por inv.

€46M

11 Inversiones Media por inv.

€8,3M

273 Inversiones Media por inv.

€5M

59 Inversiones Media por inv.

€15M

Servicios financieros €636M 9 Inversiones Media por inv.

€7M

Fuente: ASCRI / Webcapitalriesgo

2.4 Sectores

02 INVERSIÓN

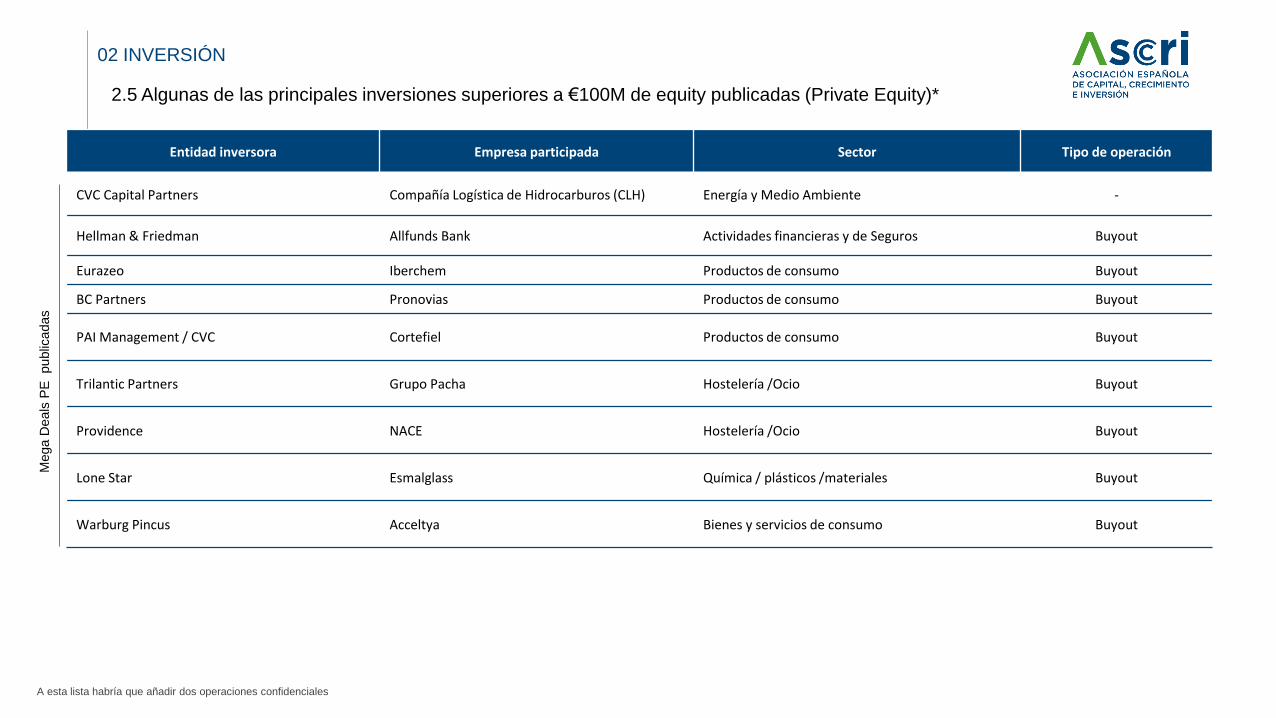

2.5 Algunas de las principales inversiones superiores a €100M de equity publicadas (Private Equity)*

Entidad inversora Empresa participada Sector Tipo de operación

CVC Capital Partners Compañía Logística de Hidrocarburos (CLH) Energía y Medio Ambiente -

Hellman & Friedman Allfunds Bank Actividades financieras y de Seguros Buyout

Eurazeo Iberchem Productos de consumo Buyout

BC Partners Pronovias Productos de consumo Buyout

PAI Management / CVC Cortefiel Productos de consumo Buyout

Trilantic Partners Grupo Pacha Hostelería /Ocio Buyout

Providence NACE Hostelería /Ocio Buyout

Lone Star Esmalglass Química / plásticos /materiales Buyout

Warburg Pincus Acceltya Bienes y servicios de consumo Buyout

Mega D

eals

PE

public

adas

A esta lista habría que añadir dos operaciones confidenciales

2.4 Sectores

02 INVERSIÓN

Entidad inversora Empresa participada Sector Tipo de operación

Trilantic Partners Vertex Bioenergy Energía Buyout

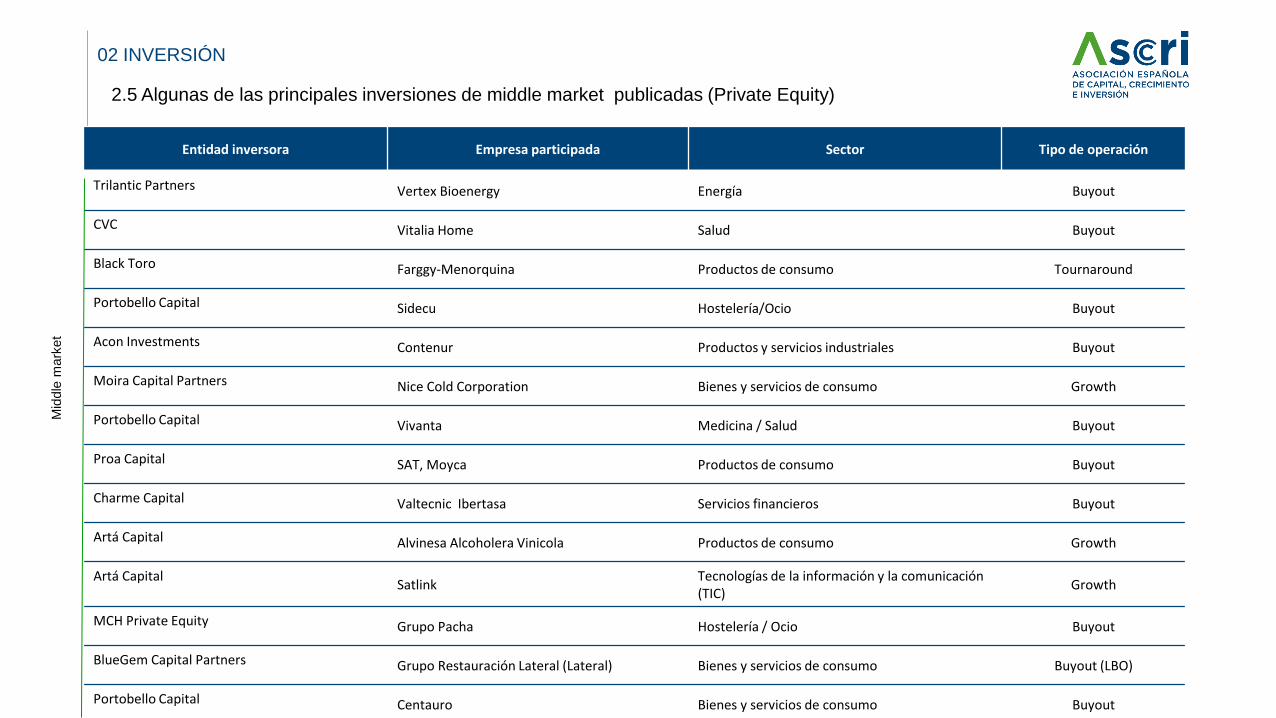

CVC Vitalia Home Salud Buyout

Black Toro Farggy-Menorquina Productos de consumo Tournaround

Portobello Capital Sidecu Hostelería/Ocio Buyout

Acon Investments Contenur Productos y servicios industriales Buyout

Moira Capital Partners Nice Cold Corporation Bienes y servicios de consumo Growth

Portobello Capital Vivanta Medicina / Salud Buyout

Proa Capital SAT, Moyca Productos de consumo Buyout

Charme Capital Valtecnic Ibertasa Servicios financieros Buyout

Artá Capital Alvinesa Alcoholera Vinicola Productos de consumo Growth

Artá Capital Satlink

Tecnologías de la información y la comunicación (TIC)

Growth

MCH Private Equity Grupo Pacha Hostelería / Ocio Buyout

BlueGem Capital Partners Grupo Restauración Lateral (Lateral) Bienes y servicios de consumo Buyout (LBO)

Portobello Capital Centauro Bienes y servicios de consumo Buyout

Mid

dle

mark

et

2.5 Algunas de las principales inversiones de middle market publicadas (Private Equity)

2.4 Sectores

02 INVERSIÓN

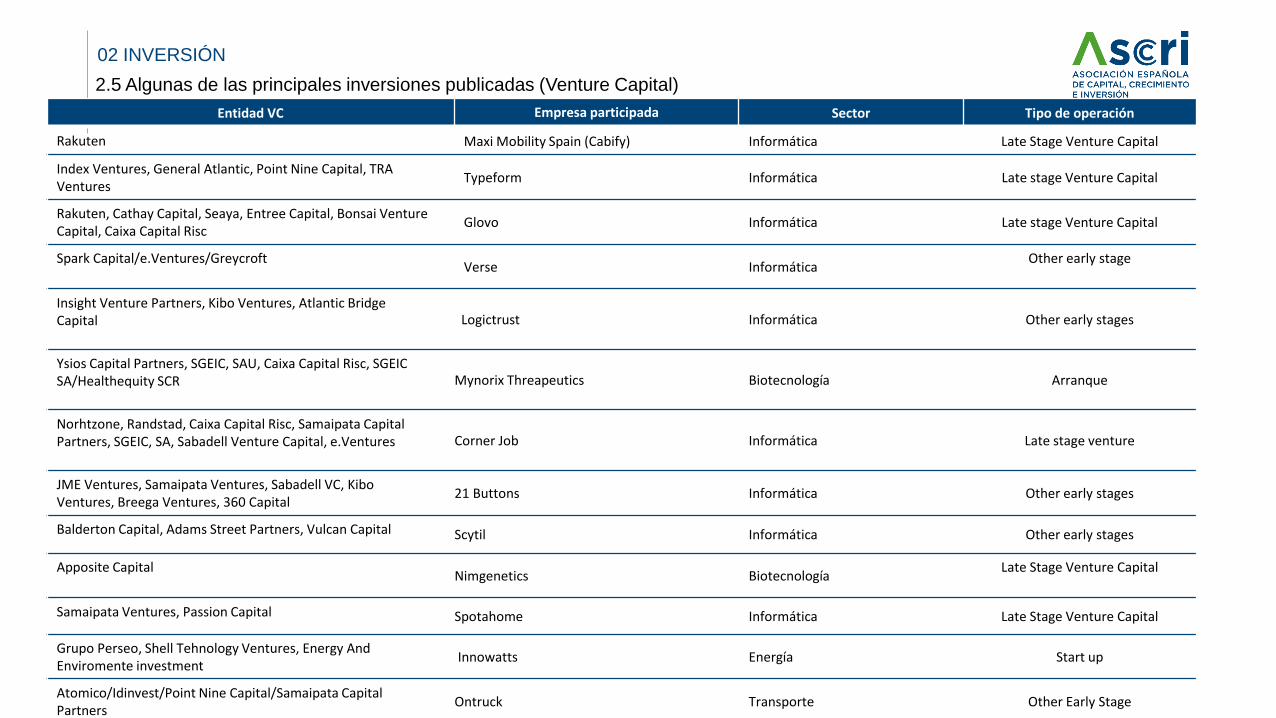

2.5 Algunas de las principales inversiones publicadas (Venture Capital)

Entidad VC Empresa participada Sector Tipo de operación

Rakuten Maxi Mobility Spain (Cabify) Informática Late Stage Venture Capital

Index Ventures, General Atlantic, Point Nine Capital, TRA Ventures

Typeform Informática Late stage Venture Capital

Rakuten, Cathay Capital, Seaya, Entree Capital, Bonsai Venture Capital, Caixa Capital Risc

Glovo Informática Late stage Venture Capital

Spark Capital/e.Ventures/Greycroft Verse Informática

Other early stage

Insight Venture Partners, Kibo Ventures, Atlantic Bridge Capital Logictrust Informática Other early stages

Ysios Capital Partners, SGEIC, SAU, Caixa Capital Risc, SGEIC SA/Healthequity SCR Mynorix Threapeutics Biotecnología Arranque

Norhtzone, Randstad, Caixa Capital Risc, Samaipata Capital Partners, SGEIC, SA, Sabadell Venture Capital, e.Ventures Corner Job Informática Late stage venture

JME Ventures, Samaipata Ventures, Sabadell VC, Kibo Ventures, Breega Ventures, 360 Capital

21 Buttons Informática Other early stages

Balderton Capital, Adams Street Partners, Vulcan Capital Scytil Informática Other early stages

Apposite Capital Nimgenetics Biotecnología

Late Stage Venture Capital

Samaipata Ventures, Passion Capital Spotahome Informática Late Stage Venture Capital

Grupo Perseo, Shell Tehnology Ventures, Energy And Enviromente investment

Innowatts Energía Start up

Atomico/Idinvest/Point Nine Capital/Samaipata Capital Partners

Ontruck Transporte Other Early Stage

03 CAPTACIÓN DE FONDOS

03 CAPTACIÓN DE FONDOS

19

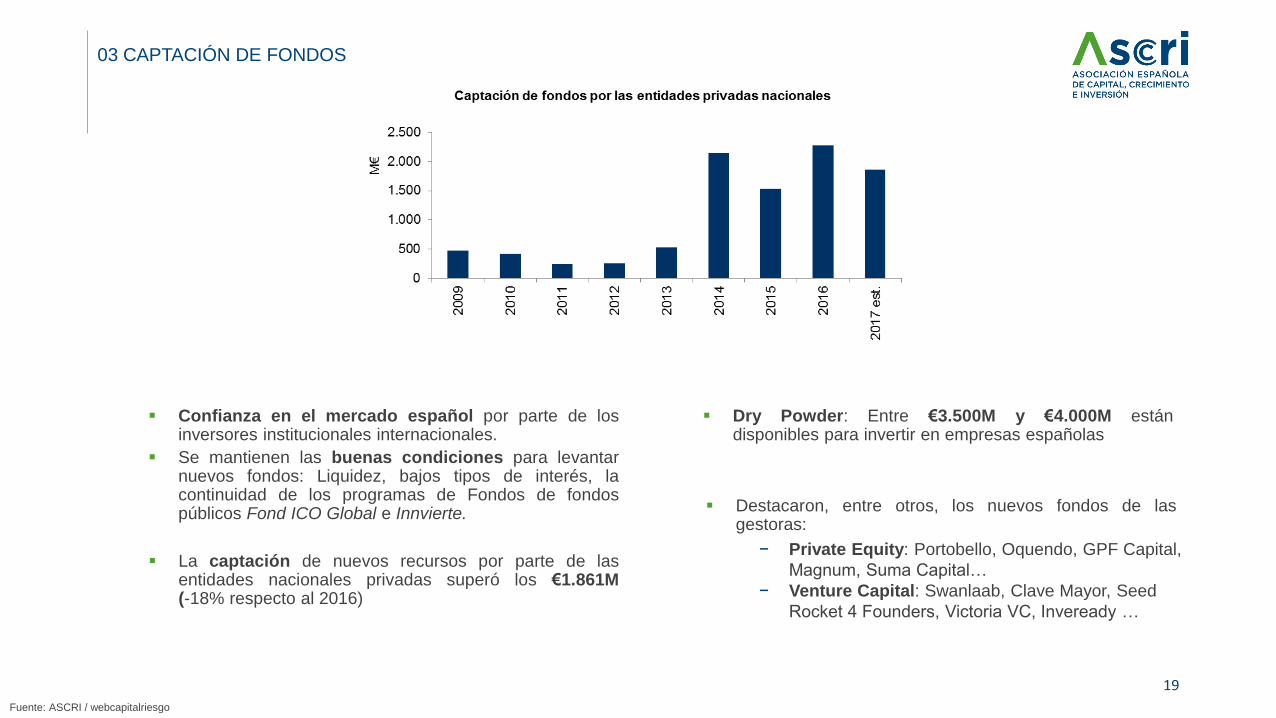

La captación de nuevos recursos por parte de las entidades nacionales privadas superó los €1.861M (-18% respecto al 2016)

Confianza en el mercado español por parte de los inversores institucionales internacionales.

Se mantienen las buenas condiciones para levantar nuevos fondos: Liquidez, bajos tipos de interés, la continuidad de los programas de Fondos de fondos públicos Fond ICO Global e Innvierte.

Dry Powder: Entre €3.500M y €4.000M están disponibles para invertir en empresas españolas

Destacaron, entre otros, los nuevos fondos de las gestoras:

− Private Equity: Portobello, Oquendo, GPF Capital,

Magnum, Suma Capital…

− Venture Capital: Swanlaab, Clave Mayor, Seed

Rocket 4 Founders, Victoria VC, Inveready …

Fuente: ASCRI / webcapitalriesgo

04 DESINVERSIÓN

04 DESINVERSIÓN

21

Fuente: ASCRI / webcapitalriesgo

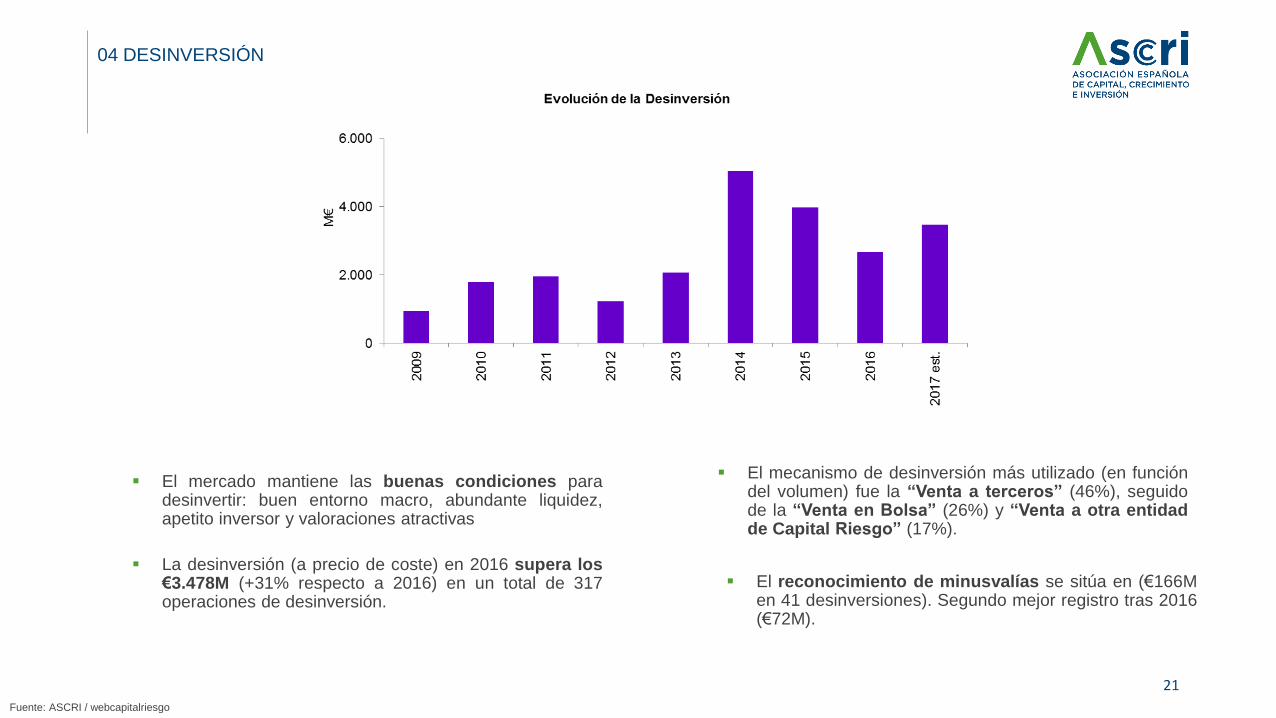

El mecanismo de desinversión más utilizado (en función del volumen) fue la “Venta a terceros” (46%), seguido de la “Venta en Bolsa” (26%) y “Venta a otra entidad de Capital Riesgo” (17%).

El reconocimiento de minusvalías se sitúa en (€166M en 41 desinversiones). Segundo mejor registro tras 2016 (€72M).

El mercado mantiene las buenas condiciones para desinvertir: buen entorno macro, abundante liquidez, apetito inversor y valoraciones atractivas

La desinversión (a precio de coste) en 2016 supera los €3.478M (+31% respecto a 2016) en un total de 317 operaciones de desinversión.