Presentación de Mario Vicens en el seminario internacional anual del CEF

12

El futuro del financiamiento bancario al sector privado en Argentina Mario Vicens Asociación de Bancos de la Argentina Octubre 2009

-

Upload

aba-argentina -

Category

Documents

-

view

212 -

download

0

description

Presentación de Mario Vicens en el seminario internacional anual del CEF

Transcript of Presentación de Mario Vicens en el seminario internacional anual del CEF

El futuro del financiamiento bancario al

sector privado en Argentina

Mario Vicens

Asociación de Bancos de la Argentina

Octubre 2009

2

20

40

60

80

100

120

140

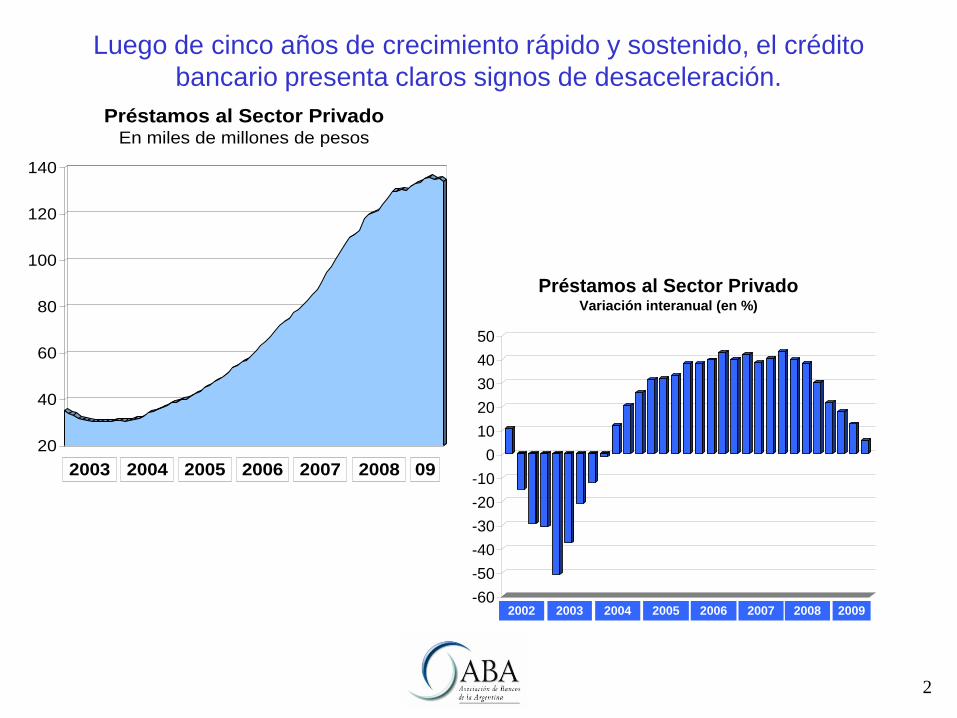

Préstamos al Sector PrivadoEn miles de millones de pesos

2003 2004 2005 2006 2007 092008

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

Préstamos al Sector PrivadoVariación interanual (en %)

2002 2003 2004 2005 2006 2007 2008 2009

Luego de cinco años de crecimiento rápido y sostenido, el crédito

bancario presenta claros signos de desaceleración.

3

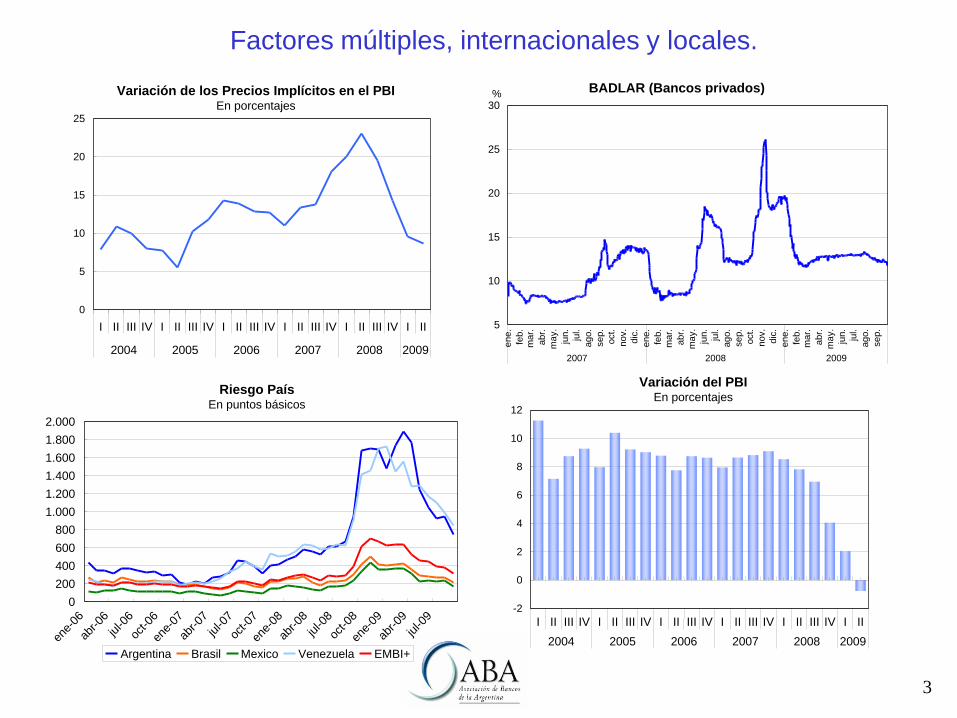

Factores múltiples, internacionales y locales.

Variación de los Precios Implícitos en el PBIEn porcentajes

0

5

10

15

20

25

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2004 2005 2006 2007 2008 2009

Variación del PBIEn porcentajes

-2

0

2

4

6

8

10

12

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2004 2005 2006 2007 2008 2009

Riesgo PaísEn puntos básicos

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

ene-

06

abr-06

jul-0

6

oct-0

6

ene-

07

abr-07

jul-0

7

oct-0

7

ene-

08

abr-08

jul-0

8

oct-0

8

ene-

09

abr-09

jul-0

9

Argentina Brasil Mexico Venezuela EMBI+

BADLAR (Bancos privados)

5

10

15

20

25

30

ene.

feb

.m

ar.

ab

r.

ma

y.

jun

.

jul.

ago.

se

p.

oct.

no

v.

dic

.

ene.

feb

.

ma

r.

ab

r.

ma

y.

jun

.

jul.

ago.

se

p.

oct.

no

v.

dic

.

ene.

feb

.m

ar.

ab

r.

ma

y.

jun

.

jul.

ago.

se

p.

2007 2008 2009

%

4

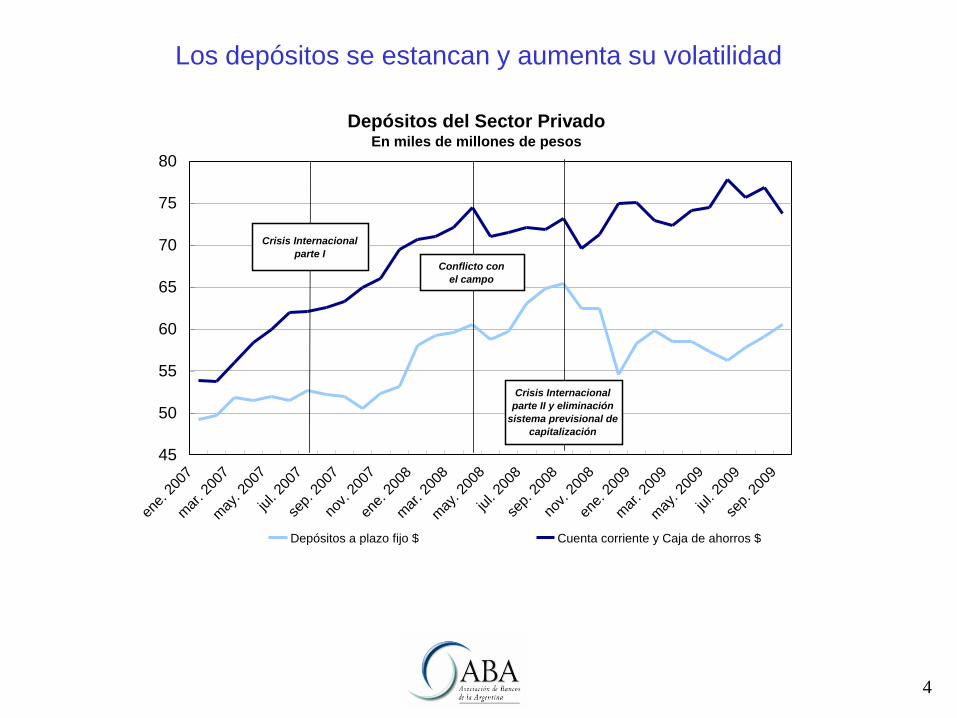

Los depósitos se estancan y aumenta su volatilidad

Depósitos del Sector PrivadoEn miles de millones de pesos

45

50

55

60

65

70

75

80

ene.

200

7

mar

. 200

7

may

. 200

7

jul. 20

07

sep.

200

7

nov. 2

007

ene.

200

8

mar

. 200

8

may

. 200

8

jul. 20

08

sep.

200

8

nov. 2

008

ene.

200

9

mar

. 200

9

may

. 200

9

jul. 20

09

sep.

200

9

Depósitos a plazo fijo $ Cuenta corriente y Caja de ahorros $

Crisis Internacional

parte I

Conflicto con

el campo

Crisis Internacional

parte II y eliminación

sistema previsional de

capitalización

5

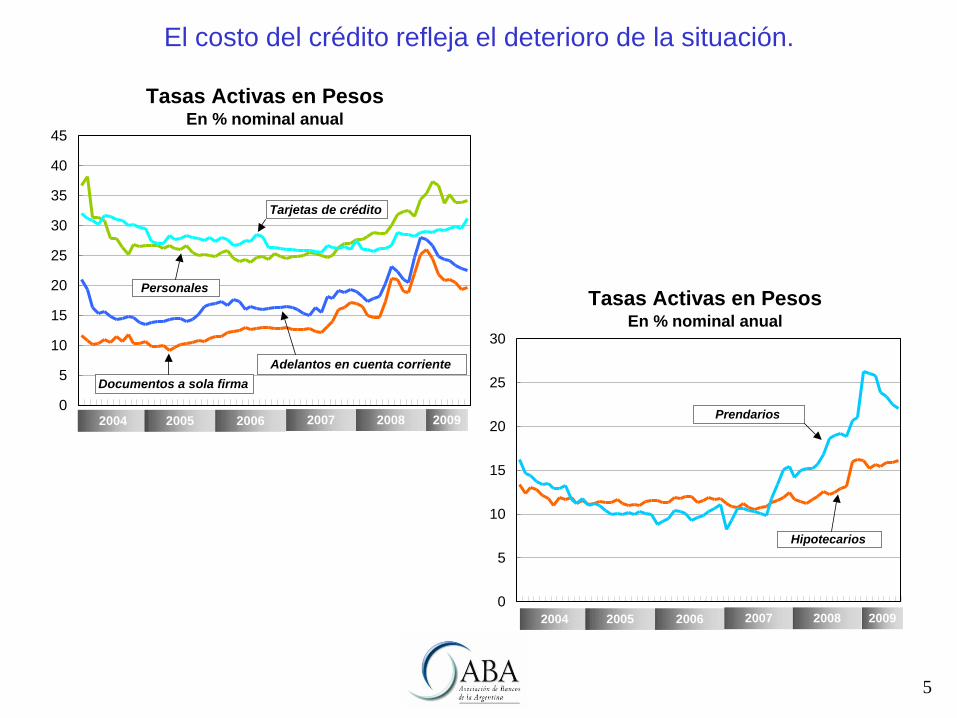

El costo del crédito refleja el deterioro de la situación.

Tasas Activas en PesosEn % nominal anual

0

5

10

15

20

25

30

Prendarios

Hipotecarios

2004 2005 2006 2007 2008 2009

Tasas Activas en PesosEn % nominal anual

0

5

10

15

20

25

30

35

40

45

Documentos a sola firma

Adelantos en cuenta corriente

Personales

Tarjetas de crédito

2004 2005 2006 2007 2008 2009

6

A diferencia de

otras veces, el

crédito

prácticamente

no cae en

términos

nominales y

aumenta su

participación

en el activo .

Préstamos y Depósitos del Sector PrivadoEn miles de millones de pesos

75

85

95

105

115

125

135

145

ene.

200

7

mar

. 200

7

may

. 200

7

jul. 20

07

sep.

200

7

nov. 2

007

ene.

200

8

mar

. 200

8

may

. 200

8

jul. 20

08

sep.

200

8

nov. 2

008

ene.

200

9

mar

. 200

9

may

. 200

9

jul. 20

09

sep.

200

9

49

54

59

64

69

74

79

84

Préstamos (eje izquierdo)

Depósitos a plazo fijo $ (eje derecho)

Cuenta corriente y Caja de ahorros $ (eje derecho)

Crisis Internacional

parte I

Conflicto con

el campo

Crisis Internacional

parte II y eliminación

sistema previsional

de capitalización

Estructura del activo

7

Liquidez y solvencia

adecuadas

+

Accionar preventivo del

BCRA

=

Impacto bancario de la

crisis limitado.

8

Los niveles de

capitalización

permiten

absorber sin

problemas el

aumento de la

morosidad.

9

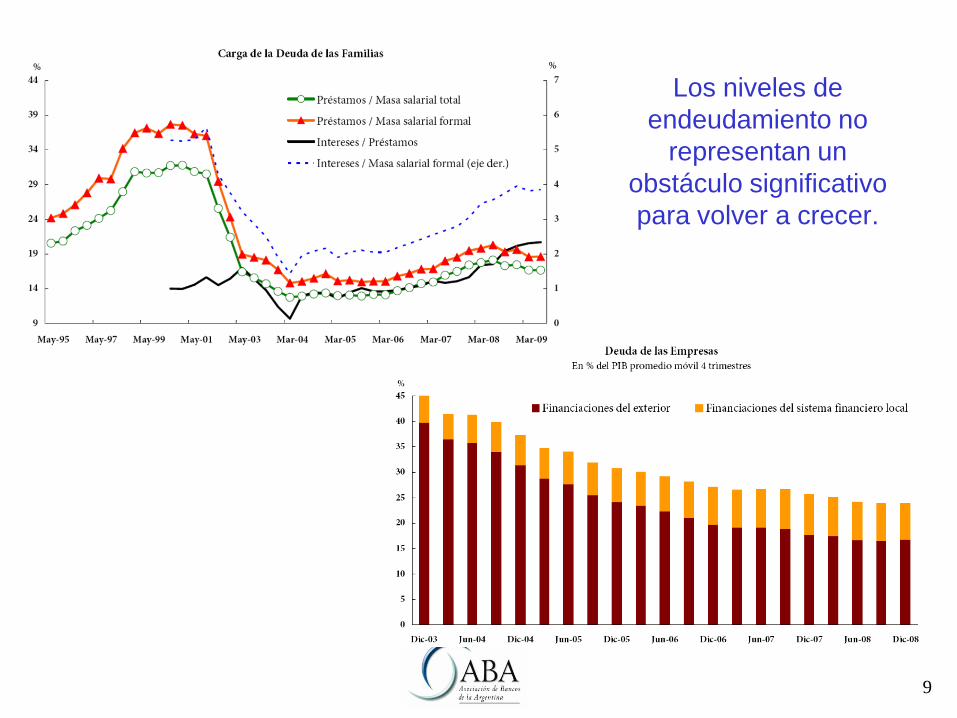

Los niveles de

endeudamiento no

representan un

obstáculo significativo

para volver a crecer.

10

Problema: los

costos

permanecen por

sobre los niveles

anteriores a la

crisis.

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

0 2 4 6 8 10 12 14

MD

YT

M

ARG Float 2012 13.6%

BRZ 5.8% 2037

COL 6.7% 2027

PER 4.5% 2015

Dolares

0%

5%

10%

15%

20%

25%

30%

0 2 4 6 8 10 12 14

MD

YT

M

ARG 25% 2012

BRZ 10.6% 2028COL 9.2% 2027

PER 6.1% 2037

Moneda local

Cuota hipoteca: $ 2,150

Cuota hipoteca: $ 655

BADLAR y Prime

5

10

15

20

25

30

35

40ene.

feb

.m

ar.

ab

r.

ma

y.

jun

.

jul.

ago.

se

p.

oct.

no

v.

dic

.

ene.

feb

.

ma

r.

ab

r.

ma

y.

jun

.

jul.

ago.

se

p.

oct.

no

v.

dic

.

ene.

feb

.m

ar.

ab

r.

ma

y.

jun

.

jul.

ago.

se

p.

2007 2008 2009

%

BADLAR Bancos Privados

Préstamos a empresas de primera línea

Adel. cta. Cte. en $ (1 a 7 días, más de 10 millones) aempresas del sector privado

20,1%

12,1%

13,2%

11

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2,0

2001 2002 2003 2004 2005 2006 2007 2008 4

meses

2009

Carga ImpositivaEn % del activo

Impuestos Adm.

Aporte a SEDESA

Ganancias

Ingresos Brutos

La carga tributaria y la debilidad del

mercado de capitales también

condicionan la recuperación del crédito.

12

La proporción del ahorro que canalizan los mercados

financieros institucionales sigue siendo el problema principal.

18,0

21,4

24,6 25,7 25,5

19,3 18,1 17,2 17,3

15,6 15,7 14,6 15,8 18,8

21,423,2

22,320,8

12,9

8,3 7,68,6 9,0 10,2

10,812,1

0

5

10

15

20

25

30

1997 1999 2001 2003 2005 2007 2009

Depósitos y Préstamos

Como % del PIB

Préstamos al

Sector Privado

Depósitos del

Sector Privado

Hasta

II Trim.