Presentación de PowerPoint - CCS

81

1 1 MARZO 2019

Transcript of Presentación de PowerPoint - CCS

11MARZO 2019

sii.cl

1. Introducción

2. Nuevo Portal DDJJ de Renta AT. 2019 y sus

novedades.

3. Navegación Declaraciones Juradas

4. Novedad de Asistente de Declaración Jurada

de Renta Presunta

5. Llenado DDJJs régimen 14 TER y 14 A

6. Asistente de Declaración Jurada: Artículo 14

ter

7. Asistentes de Declaración Jurada: Artículo

14 A

2

3sii.cl

1.Introducción

1. Introducción

4

Etapas del Proceso de Operación Renta, conforme al Modelo de Gestión deCumplimiento Tributario (MGCT) y Modelo de Gestión por Procesos:

ENTREGA DE INFORMACIÓN

(DDJJ´S)

DECLARACIÓN F22

DEVOLUCIÓNAUTO

CORRECCIÓNFISCALIZACIÓN

La presentación de las Declaraciones Juradas marca el inicio de la OperaciónRenta cada año, donde la información que se provee es esencial para que elServicio confeccione la Propuesta de Declaración de Renta, Formulario N° 22, acerca de 3 millones de contribuyentes.

1. Introducción

5

A partir de la evaluación interna del proceso de recepción de Declaraciones Juradas del AT2018, se detectaron una serie de situaciones que era necesario abordar, teniendo enconsideración el Modelo de Gestión de Cumplimiento Tributario (MGCT), como también elModelo de Atención y Asistencia al Contribuyente (MAAC).

Esto con el objeto de facilitar el cumplimiento tributario, mediante la simplificación delproceso de entrega de información en las Declaraciones Juradas de Renta y, con ello, asegurarsu envío en los plazos estipulados y, de esta forma, mejorar la vinculación del SII con loscontribuyentes.

Entre las novedades para el proceso de Declaraciones Juradas que partió el 14 de febrero de2019, destacan que:

Se disminuye el número de Declaraciones Juradas contempladas para el proceso.

Se simplifica el Suplemento de Declaraciones Juradas.

Se generan nuevas herramientas de apoyo al contribuyente.

1. Introducción

6

DJ más comunes

Régimen 14A

Régimen 14B

Régimen 14 Ter

Renta presunta

Financieras PrevisionalesDJ GE o

InternacionalOtras DJ

RentaOtras DJ

NO Renta DJ

Mensuales1835 1923 1926 1924 1943 1805 1812 1862 1811 1843 18201837 1938 1939 1806 1834 1907 1822 1866 18391879 1940 1941 1829 1871 1913 1828 1867 1842

1887 1870 1873 1929 1832 1928

1874 1889 1930 1836 1919

1889 1895 1937 1840 1921

1890 1899 1946 1841 1933

1891 1900 18471894 1901 18971896 1902 19041898 1903 1909

1899 19321914 1945

1922

19421944

OTRAS DJs

CLASIFICACIÓN DECLARACIONES JURADAS

1. Introducción

7

• Suplemento DDJJ Publicado 31.10.18

• Enfoque en Pequeños Contribuyentes

• Solo se han incluido las DeclaracionesJuradas masivas, con un cambio de formatopara facilitar su comprensión.

Mantener la difusión anticipada hacia loscontribuyentes y asesores contables, con lapublicación de Resoluciones en agosto de2018 y la elaboración de un PortalInformativo en sii.cl, a partir de febrero de2019.

SUPLEMENTO DECLARACIONES JURADAS

8sii.cl

2. Nuevo Portal de

las Declaraciones

Juradas de Renta

AT.2019

2. Nuevo Portal de las Declaraciones Juradas de Renta A.T. 2019

9

PORTAL WEB | INTERNET

2. Nuevo Portal de las Declaraciones Juradas de Renta A.T. 2019

10

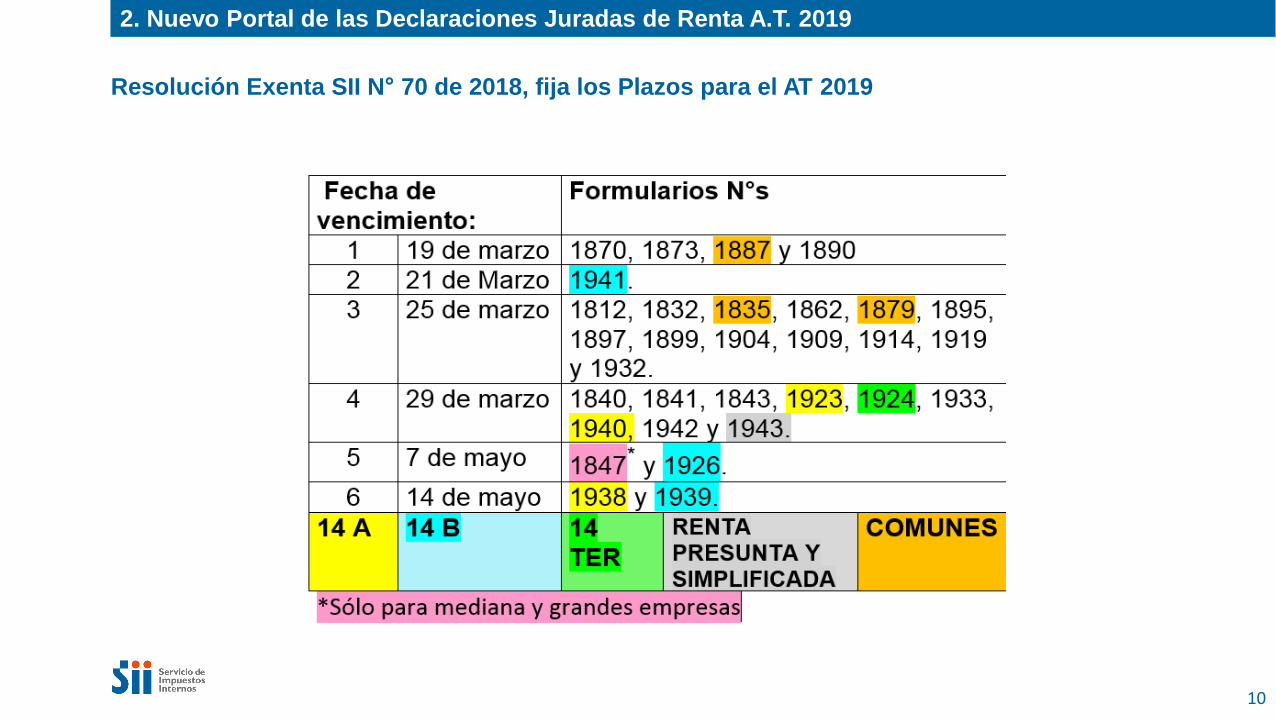

Resolución Exenta SII N° 70 de 2018, fija los Plazos para el AT 2019

2. Nuevo Portal de las Declaraciones Juradas de Renta A.T. 2019

11

Plazos / Resolución Exenta SII N° 70 de 2018

DDJJ

REGÍMENES

Renta Atribuida

14 Letra A)

Régimen Parcialmente

Integrado

14 letra B)

Régimen

Simplificado

14 Ter

Renta Presunta

y Contabilidad

Simplificada

RLI

DJ 1923

Plazo: 29.03.19*

DJ 1926

Plazo: 07.05.19

DJ 1924

Plazo: 29.03.19*

DJ 1943

Plazo: 29.03.19*

REGISTROS

DJ 1938

Plazo: 14.05.19

DJ 1939

Plazo: 14.05.19No aplica No aplica

RETIROS

Y DIV.

DJ 1940

Plazo: 29.03.19

DJ 1941

Plazo: 21.03.19

DJ 1942 (Corredoras)

Plazo: 29.03.19

No aplica No aplica

BALANCE

Actual DJ 1847 sólo Medianas y Grandes

Empresas

Plazo: 07.05.19

No aplica No aplica

*Salvo empresarios individuales

2. Nuevo Portal de las Declaraciones Juradas de Renta A.T. 2019

12

10 Declaraciones Juradas(1870, 1879, 1887, 1891, 1907,1924, 1929, 1937, 1943 y 1946)

3 Declaraciones Juradas(1927, 1931, 1879)Fusionadas

9 Declaraciones Juradas(1802, 1803, 1844, 1855, 1864,1868, 1911,

1927 y 1931)Eliminadas

Modificadas

DECLARACIONES JURADAS

2. Nuevo Portal de las Declaraciones Juradas de Renta A.T. 2019

13

Declaraciones Juradas Modificadas (cambio sólo en Instrucciones)

N° DDJJ DESCRIPCIÓN DETALLE MODIFICACIÓN

1887Sobre rentas del art. 42 Nº 1 (sueldos), otros componentes de la remuneración y retenciones del IUSC de la LIR.

Se incorporan la Dieta como renta.

1924

Sobre rentas y créditos correspondientes a propietarios, socios, comuneros o accionistas de sociedades acogidas al régimen de tributación simplificado de la letra A) del art. 14 ter de la LIR.

Se precisa que, sólo en caso de eximirse del pago de IDPC, se informan los PPM puestos a disposición de los socios. En caso contrario, se declaran en la DJ 1837.

1943

De contribuyentes acogidos a las normas de los artículos 14 letra C) N° 1 (Contabilidad Simplificada, planillas y contratos), 14 letra C) N° 2 y 34 (Renta presunta), de la LIR.

Se precisan instrucciones, destacando quienes declaran por sección.

2. Nuevo Portal de las Declaraciones Juradas de Renta A.T. 2019

14

Declaraciones Juradas Fusionadas

DJ 1879 DE HONORARIOS

Sección B: Datos de los Informados (Receptor dela renta: Profesional, Ocupación

Lucrativa, Director o Consejero de S.A.

Fusión DJ 1927 Fusión DJ 1931

2. Nuevo Portal de las Declaraciones Juradas de Renta A.T. 2019

15

Declaraciones Juradas Eliminadas

1802 Trabajadores casa matriz y sucursales

1803 Participación de socios gestores

1844 Créditos de 2° Categoría por donaciones 20.444

1855 Operaciones de financiamiento exportaciones

1864 Convención de mercaderías en el extranjero

1868 Contribuyentes Zona franca

1911 Créditos de 2° Categoría por donaciones culturales

1927 Honorarios artistas

1931 Honorarios Isla de Pascua

16sii.cl

3. Navegación

Declaraciones

Juradas

3. Navegación Declaraciones Juradas

17

Plataforma de Declaraciones Juradas en 6 pasos

3. Navegación Declaraciones Juradas

18

3. Navegación Declaraciones Juradas

19

3. Navegación Declaraciones Juradas

20

3. Navegación Declaraciones Juradas

21

3. Navegación Declaraciones Juradas

22

3. Navegación Declaraciones Juradas

23

3. Navegación Declaraciones Juradas

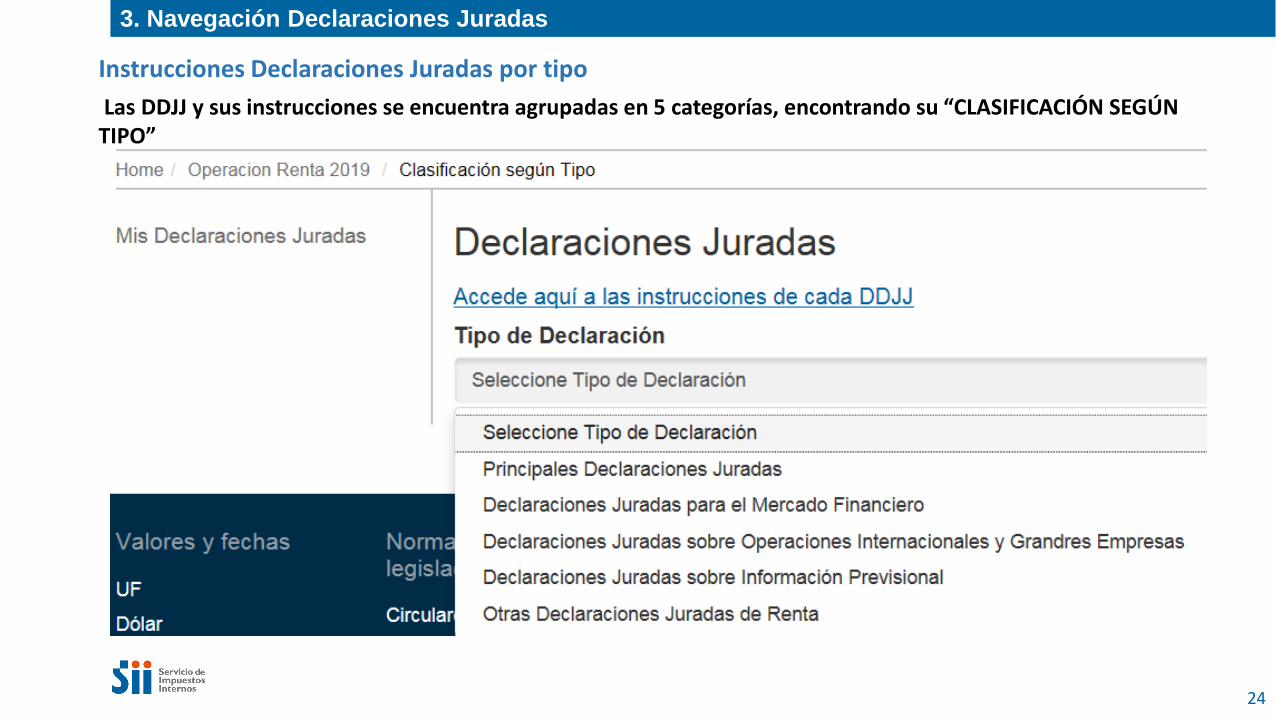

Las DDJJ y sus instrucciones se encuentra agrupadas en 5 categorías, encontrando su “CLASIFICACIÓN SEGÚN TIPO”

Instrucciones Declaraciones Juradas por tipo

24

3. Navegación Declaraciones Juradas

La pantalla mostrará las siguientes secciones:

1° Declaraciones Juradas por Régimen Tributario.

2° Declaraciones comunes

3° Otras Declaraciones Juradas (agregar)

Navegación en el Menú de Declaraciones Juradas de Renta

25

3. Navegación Declaraciones Juradas

1° Declaraciones Juradas por Régimen Tributario.

26

3. Navegación Declaraciones Juradas

27

DJ 1835, 1837, 1879, 18872° Declaraciones Comunes.

3. Navegación Declaraciones Juradas

28

3° Otras Declaraciones JuradasAGREGANDO UNA DECLARACIÓN JURADA

3. Navegación Declaraciones Juradas

29

Eliminar Declaración Jurada

3. Navegación Declaraciones Juradas

30

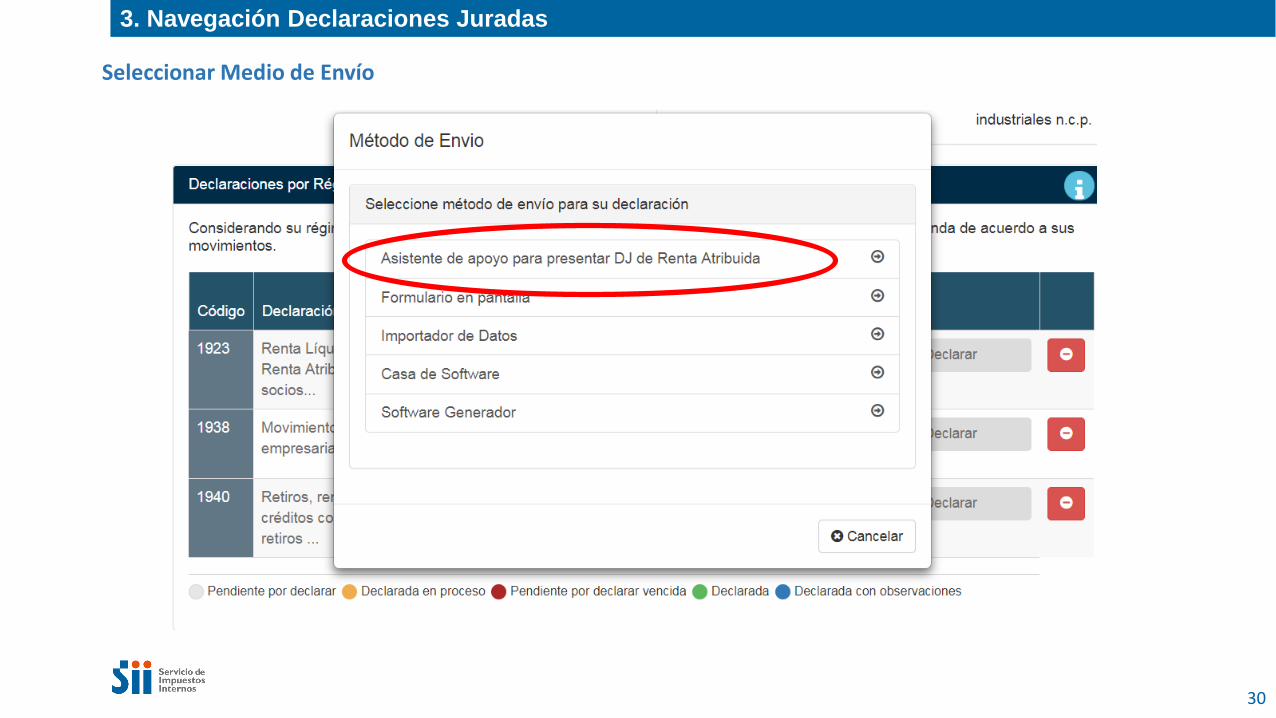

Seleccionar Medio de Envío

3. Navegación Declaraciones Juradas

31

3. Navegación Declaraciones Juradas

32

Novedades en Aplicación de Declaraciones Juradas

3. Navegación Declaraciones Juradas

33

Novedades en Aplicación de Declaraciones Juradas

34sii.cl

4. Novedad de

Asistente de

Declaración

Jurada de Renta

Presunta

4. Novedad de Asistente de Declaración Jurada de Renta Presunta

35

4. Novedad de Asistente de Declaración Jurada de Renta Presunta

36

4. Novedad de Asistente de Declaración Jurada de Renta Presunta

37

4. Novedad de Asistente de Declaración Jurada de Renta Presunta

38

• El contribuyente debe indicar que Actividades realiza(SI/NO), pudiendo especificar más de una actividad.

4. Novedad de Asistente de Declaración Jurada de Renta Presunta

39

Ejemplo Agrícola

• El contribuyente indica unaactividad “AGRICOLA”, y sele presentan los Rol depropiedades que están a sunombre.

• Sobre éstas, puede indicarcuales utilizará en elcálculo.

4. Novedad de Asistente de Declaración Jurada de Renta Presunta

40

• Si desea puede agregar otras propiedades.

4. Novedad de Asistente de Declaración Jurada de Renta Presunta

41

• El contribuyente debe especificar si utilizará las contribucionescomo crédito en su declaración de Renta.

Ejemplo Agrícola

4. Novedad de Asistente de Declaración Jurada de Renta Presunta

42

Finalizado el ingreso de los datos,se le presenta un cuadroresumen, el cual mostrará lasactividades que señaló quedesarrolla.

4. Novedad de Asistente de Declaración Jurada de Renta Presunta

43

En caso de ser Persona Natural, está exceptuado de completar la sección D de la DJ, como el cuadroresumen, por lo que se le señalará con un mensaje.

4. Novedad de Asistente de Declaración Jurada de Renta Presunta

44

En caso de ser Persona Jurídica, se le muestrala atribución que se le realizará a los socios quese encuentran en nuestra base de datos.

Se le permite ingresar el monto de losretiros que exceda la renta atribuida.

4. Novedad de Asistente de Declaración Jurada de Renta Presunta

45

El asistente servirá para completar SOLO la sección B y D de la DJ 1943 y que presenten el atributo vigente:“CRRP“ (contribuyente acogido al régimen renta presunta)

NOTA: Sección C corresponde a Renta Líquida o Base Imponible afecta a Primera Categoría Contribuyentes acogidos al Art. 14 C) N° 1 LIR.

4. Novedad de Asistente de Declaración Jurada de Renta Presunta

46

Se le muestra un resumen de su DJ, en unavista previa, donde se aprecia toda lainformación ingresada.

4. Novedad de Asistente de Declaración Jurada de Renta Presunta

47

Se encuentra presentada su DJ 1943.

Si se requiere modificar los datosingresado en la DDJJ, el contribuyentepodrá recuperar los datos ya enviadoso ingresar desde un formulario enblanco.

4. Novedad de Asistente de Declaración Jurada de Renta Presunta

48

• Se modifica nombre botón“Agentes retenedores einformantes” por“Información paraDeclarar”.

CAMBIO DE DENOMINACIÓN DE LOS DATOS BASES PARA LA RENTA

Llenado DDJJs régimen 14 TER y 14A

49sii.cl

5. Llenado DDJJs

régimen 14 TER y

14A

5. Llenado DDJJs régimen 14 TER y 14A

50

PARTIDAS

Ingresos percibidos y devengados en los casos particulares que la Ley señala

+

Menos: Egresos efectivamente pagados -

Diferencia Positiva =

Res. Ex N° 107 de 24/12/2015, modificada por Res. Ex. N° 100 del 13/10/2017

DECLARACIONES JURADAS RÉGIMEN 14 TER

5. Llenado DDJJs régimen 14 TER y 14A

Base Imponible

Sección B: CONFORMACIÓN DE LA BASE IMPONIBLE DE PRIMERA CATEGORÍA

TOTAL DE INGRESOS ANUALES PERCIBIDOS EN EL

EJERCICIO (Y DEVENGADOS EN LOS CASOS QUE

CORRESPONDA), A VALOR NOMINAL

C2

INGRESOS PERCIBIDOS C20

INGRESO DIFERIDO IMPUTADO EN EL EJERCICIO C21

INGRESOS DEVENGADOS C22

PARTICIPACIONES E INTERESES PERCIBIDOS C23

OTROS INGRESOS PERCIBIDOS O DEVENGADOS C24

CRÉDITO SOBRE ACTIVOS FIJOS ADQUIRIDOS Y PAGADOS

EN EL EJERCICIOC25

TOTAL DE EGRESOS ANUALES EFECTIVAMENTE PAGADOS

EN EL EJERCICIO, A VALOR NOMINALC3

COSTO DIRECTO DE LOS BIENES O SERVICIOS C26

REMUNERACIONES C27

ADQUISICIÓN DE BIENES DEL ACTIVO REALIZABLE Y FIJO C28

INTERESES PAGADOS C29

PÉRDIDAS DE EJERCICIOS ANTERIORES C30

OTROS GASTOS DEDUCIDOS DE LOS INGRESOS C31

BASE IMPONIBLE DEL IMPUESTO DE PRIMERA CATEGORÍA C4

MAYOR VALOR ENAJENACIÓN BIENES DEL ACTIVO FÍSICO

NO DEPRECIABLES, DE ACUERDO A LA LIRC37

DJ 1924: Declaración Jurada anual sobre rentas y créditos correspondientes a propietarios, socios, comuneros oaccionistas de sociedades acogidas al régimen de tributación simplificado de la letra A) del artículo 14 ter de la LIR

51

5. Llenado DDJJs régimen 14 TER y 14A

Renta atribuida

Sección C: DATOS DE LOS INFORMADOS (propietarios, titulares, socios, comuneros o

accionistas)

N° RUT del titular de la renta

Renta Afecta a IGC o IACrédito Impuesto Primera

categoríaCrédito IPE

(Impuesto

pagado en

el Exterior)

PPM puesto

a disposición

de los

propietarios,

socios,

accionistas o

comuneros

N°

Certificad

oRenta

atribuida

Renta

efectivament

e percibida

Con derecho

devolución

Sin

derecho

devoluci

ón

C5 C6 C8 C9 C10 C18 C17 C32 C11

PLAZO PRESENTACIÓN DJ 29/03/2019

LLENADO DJ 1924 RÉGIMEN 14 TER

52

5. Llenado DDJJs régimen 14 TER y 14A

Registros Contables (contabilidad completa)

Balance Tributario de 8columnas.

Nota: sólo para Medianay Grandes empresas DJ1847

REGISTRO DE RENTAS EMPRESARIALES (RRE) DJ 1938

RLI (DJ 1923)

RETIROS (DJ 1840)

OTRAS DDJJ

Las comunes 1887, 1879, 1835

F22AT

2019

Existe un asistente para DDJJ Art. 14 A

TRASPASO DESDE REGISTROS A DDJJ 1923, 1938 Y 1940 RÉGIMEN 14 A

53

5. Llenado DDJJs régimen 14 TER y 14A

Nombre del Concepto o partida Código F 22 AT 2017 Efecto

Ingresos Brutos (artículo 29) 628+851+629+651 +Costo Directo (artículo 30) 630 -Gastos necesarios 631+632+633+

966+967+852+897+853+968+969+635

-

Corrección Monetaria saldo deudor o saldo acreedor

-637+638 +/-

Agregados a la Renta LíquidaGR. , Depreciación financiera, otros

+926+970+971+639 +

Deducciones a la Renta LíquidaDepreciación tributaria, GR afectos a Art. 21 inciso 1° o 3°, Dividendos recibidos

-927-1000-827-928-929-807-641-642-973-640-634

-

Renta Líquida o Pérdida tributaria al 31/12 antes de los ajustes del 33 N° 5

=

La primera parte un símil al Ex-Recuadro N° 2 del F22LLENADO DDJJ 1923 (RLI) 14 A, Res. Ex. N° 82 (31/08/2017)

54

5. Llenado DDJJs régimen 14 TER y 14A

Nombre del Concepto o partida Código F 22 AT 2017 Efecto

Renta Líquida o Pérdida tributaria al 31/12 antes de los ajustes del 33 N° 5

=

Retiros o Distribuciones afectas a IGC o IA según lo dispuesto en el Art. 33 N°5

+

Incremento asociado a esos retiros o Distribuciones

+

Deducción Art 14 TER C -Deducción inc. Final N° 5 de la letra A) Art 14.

-

RLI o pedida a afectarse con IDPC +/-

La primera parte un símil al Ex-Recuadro N° 2 del F22

LLENADO DDJJ 1923 (RLI) 14 A

55

5. Llenado DDJJs régimen 14 TER y 14A

Nombre del Concepto o partida Código F 22 AT 2017 Efecto

Renta Líquida o Pérdida tributaria al 31/12 antes de los ajustes del 33 N° 5

=

Retiros o Distribuciones afectas a IGC o IA según lo dispuesto en el Art. 33 N°5

+

Incremento asociado a esos retiros o Distribuciones

+

Deducción Art 14 TER C -Deducción inc. Final N° 5 de la letra A) Art 14.

-

RLI o pedida a afectarse con IDPC +/-

La primera parte un símil al Ex-Recuadro N° 2 del F22

LLENADO DDJJ 1923 (RLI) 14 A

56

5. Llenado DDJJs régimen 14 TER y 14A

Nombre del Concepto o partida Código F 22 AT 2017 Efecto

Renta a atribuir

Rentas percibidas o devengadas exentas del IDPC pero afectas a IGC o IA

+

Otras cantidades percibidas o devengadas no considerada en al RLI o Rta. Exenta.

+

Rentas a atribuir de Terceros(N°1 letra C Art. 14, letra A Art. 14 TER, N°2 letra C Art 14 caso empresario individual, Renta atribuida por parte de terceros TG N°1 del 38 bis

+

RENTA A ATRIBUIR SOCIOS =

La primera parte un símil al Ex-Recuadro N° 2 del F22

LLENADO DDJJ 1923 (RLI) 14 A

57

5. Llenado DDJJs régimen 14 TER y 14A

Sección B: ANTECEDENTES DE LOS REGISTROS

C0 C2 C3 C4 C5C1

DIFERENCIA ENTRE

DEPRECIACIÓN ACELERADA

Y NORMAL

(DDAN)

NºTIPO DE

OPERACIÓNFECHA DE REGISTRO CONTROL

RENTAS ATRIBUIDAS

PROPIAS

(RAP)

OTRAS RENTAS

PERCIBIDAS DESDE 14

TER LETRA A) O 14

LETRA C) N°S 1 y 2

RENTAS PROVENIENTES

DEL REGISTRO RAP

RENTAS GENERADAS HASTA

EL 31.12.83 Y UTILIDADES

AFECTADAS CON ISFUT

C6 C7 C8 C9 C10

RENTAS EXENTAS DE

IMPUESTO GLOBAL

COMPLEMENTARIO (IGC)

Y/O ADICIONAL (IA)

INGRESOS NO RENTA

INGRESOS NO RENTA

RENTAS CON TRIBUTACIÓN CUMPLIDA

RENTAS EXENTAS E INGRESOS NO CONSTITUTIVOS DE RENTA (REX)

LLENADO DDJJ 1938 (RRE) 14 A

58

SIN DERECHO A

DEVOLUCIÓN

CON DERECHO A

DEVOLUCIÓN

SIN DERECHO A

DEVOLUCIÓN

CRÉDITO TOTAL

DISPONIBLE CONTRA

IMPUESTOS FINALES

(ARTS. 41 A) Y 41 C)

DE LA LIR)

C11 C13 C14 C15 C16 C17C12

CRÉDITO POR

IMPUESTO TASA

ADICIONAL EX. ART. 21

LIR.

SALDO TOTAL DE

UTILIDADES

TRIBUTABLES

(STUT)

ACUMULADOS A CONTAR DEL 01.01.2017 ACUMULADOS HASTA EL 31.12.2016

CON DERECHO A

DEVOLUCIÓN

SALDOS ACUMULADOS DE CRÉDITOS (SAC)

5. Llenado DDJJs régimen 14 TER y 14A

LLENADO DDJJ 1938 (RRE) 14 A (RRE RES. EX N° 130/2016)

59

5. Llenado DDJJs régimen 14 TER y 14A

Sección B: ANTECEDENTES DE LOS INFORMADOS (Receptor del retiro, remesa y/o dividendo distribuido: Persona Natural o Jurídica Extranjera)

AFECTOS A LOS IMPUESTOS GLOBAL COMPLEMENTARIO Y/O ADICIONAL EXENTOS O NO AFECTOS A LOS IMPUESTOS GLOBAL COMPLEMENTARIO Y/O ADICIONAL

CON CRÉDITO POR IDPC

GENERADOS A CONTAR

DEL 01.01.2017

CON CRÉDITO POR

IDPC ACUMULADOS

HASTA EL 31.12.2016

CON

DERECHO A

CRÉDITO POR

IDPC

VOLUNTARIO

NºFECHA DEL RETIRO, REMESA Y/O DIVIDENDO

DISTRIBUIDO

RUT DEL BENEFICIARIO DEL

RETIRO, REMESA Y/O

DIVIDENDO DISTRIBUIDO

MONTOS RETIROS, REMESAS Y/O DIVIDENDOS DISTRIBUIDOSREAJUSTADOS ($)

SIN DERECHO A

CRÉDITO

RENTAS EXENTAS E INGRESOS NO CONSTITUTIVOS DE RENTA

RENTAS EXENTAS DE

IMPUESTO DE GLOBAL

COMPLEMENTARIO (IGC) Y/O

ADICIONAL (IA)

INGRESOS NO CONSTITUTIVOS DE RENTA

INGRESOS NO

CONSTITUTIVOS DE

RENTA

RENTAS CON

TRIBUTACIÓN

CUMPLIDA

DEVOLUCIÓN DE

CAPITAL ART.17

N° 7 LIR

NÚMERO DE

CERTIFICADO

ACUMULADOS A CONTAR DEL 01.01.2017 ACUMULADOS HASTA EL 31.12.2016

CRÉDITO POR

IMPUESTO TASA

ADICIONAL EX. ART.

21 LIR.

SIN DERECHO A

DEVOLUCIÓN

CON DERECHO A

DEVOLUCIÓN

CON DERECHO A

DEVOLUCIÓN

SIN DERECHO A

DEVOLUCIÓN

CRÉDITO TOTAL

DISPONIBLE

CONTRA

IMPUESTOS

FINALES (ARTS. 41

A) Y 41 C) DE LA

LIR)

CRÉDITOS PARA IMPUESTO GLOBAL COMPLEMENTARIO Y/O ADICIONAL

60

Llenado DDJJs régimen 14 TER y 14A

61sii.cl

6. Asistente de

Declaración Jurada:

Artículo 14 ter

Asistente de Declaración Jurada: Artículo 14 ter

62

Ingreso – Menú SII

Asistente de Declaración Jurada: Artículo 14 ter

63

Contribuyente debe actualizar suinformación societaria.

Contribuyente debe ingresar un correoelectrónico para enviar la declaración.

Contribuyente debe ser del Régimen 14 ter.

Ingreso – Mensajes emergentes

Asistente de Declaración Jurada: Artículo 14 ter

64

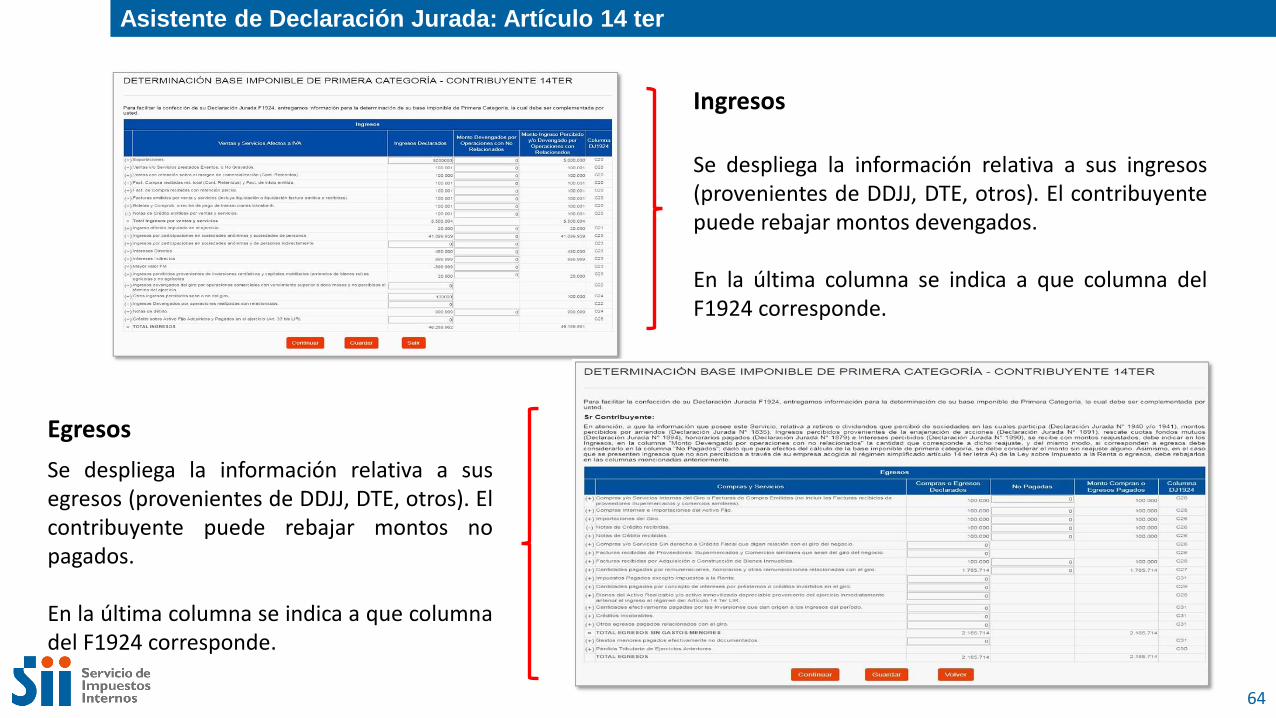

Se despliega la información relativa a sus ingresos(provenientes de DDJJ, DTE, otros). El contribuyentepuede rebajar montos devengados.

En la última columna se indica a que columna delF1924 corresponde.

Ingresos

Egresos

Se despliega la información relativa a susegresos (provenientes de DDJJ, DTE, otros). Elcontribuyente puede rebajar montos nopagados.

En la última columna se indica a que columnadel F1924 corresponde.

Asistente de Declaración Jurada: Artículo 14 ter

65

Se construye la DJ F1924 a partir dela información de las dos pantallasanteriores (ingresos y egresos).

El contribuyente debe ingresardatos relativos a mayor valor porenajenación de bienes del activofijo y relacionada con sus socios (sedespliegan en la sección C).

Para acogerse a la exención dePrimera Categoría debe ingresarPPM a disposición de los socios.

Determinación Base Imponible

Asistente de Declaración Jurada: Artículo 14 ter

66

Se construye la DJ1924 con la informaciónde las últimas 2 pantallas (si quieremodificarla debe presionar volver ymodificar la pantalla correspondiente).

Si no tiene un e-mail registrado debeingresar uno para enviar la DJ.

Para finalizar se presiona “Enviar DJ”. Seenvía la DJ y se redirige a la Consulta deEstado de DJ.

Asistente – Menú DJ

Llenado DDJJs régimen 14 TER y 14A

67sii.cl

7. Asistentes de

Declaración Jurada:

Artículo 14 A

• Para las sociedades se valida que elporcentaje de atribución distribuido entre sussocios corresponda al 100%. Si faltainformación, no podrá acceder.

• Solo pueden acceder al asistente,contribuyentes que posean el atributo derenta atribuida.

• Disponible para los AT2018 y AT2019.

Asistentes de Declaración Jurada: Artículo 14 A

68

• Ingreso de cantidades a la RentaLíquida Imponible.

• Incorporación a la RLI los montospercibidos por retiros, remesas odistribuciones realizadas desdeotras empresas, comunidades osociedades, debidamenteincrementadas. (F1922 - F1940 –F1941 – F1942).

• Acogerse a la opción por incentivopor ahorro (letra C del 14 ter).

Asistentes de Declaración Jurada: Artículo 14 A

69

• Incorporación a la RLI losmontos percibidos porretiros, remesas odistribuciones realizadasdesde otras empresas,comunidades osociedades, debidamenteincrementadas. (F1922 -F1940 – F1941 – F1942).

Asistentes de Declaración Jurada: Artículo 14 A

70

• Acogerse a la opción por incentivopor ahorro (letra C del 14 ter).

Asistentes de Declaración Jurada: Artículo 14 A

71

• El monto a rebajar de la RLIcorresponde al valor menor entre el50% de la RLI que se mantieneinvertida en la empresa con tope de4.000 UF.

• RLI invertida corresponde la RLIdeterminada descontando los retirosefectivos que realizaron los sociosdurante el año.

Asistentes de Declaración Jurada: Artículo 14 A

72

Asistentes de Declaración Jurada: Artículo 14 A

73

Asistentes de Declaración Jurada: Artículo 14 A

74

Asistentes de Declaración Jurada: Artículo 14 A

75

• Se despliegan todos los sociosvigentes al 31 con su porcentaje ade atribución.

Asistentes de Declaración Jurada: Artículo 14 A

76

• Rentas que han sido atribuidas desdeotras empresas.

• Deben atribuirse directamente al dueño,socio o accionista sin ingresar a la RLI.

Asistentes de Declaración Jurada: Artículo 14 A

77

• Se despliegan los socios que en algún momento del año tributario que se está declarando,pertenecieron a la sociedad, independiente de su vigencia al 31 del año tributario.

Asistentes de Declaración Jurada: Artículo 14 A

78

Asistentes de Declaración Jurada: Artículo 14 A

79

Cada pestaña dará acceso a la representación gráfica de sus declaraciones juradas.

Asistentes de Declaración Jurada: Artículo 14 A

80

8181MARZO 2019