Fármacos anticonvulsivantes. Por qué es importante actualizarse en fármacos anticonvulsivantes?

® Derechos reservado

REGULACIÓN MODELO (MÉXICO) Y SUS

ENSAÑANZAS PARA AMÉRICA LATINA.

GENERACIÓN FINTECH: LA EXPLOSIÓN COMERCIAL Y DE LOS RIESGOS DE LAVADO, FRAUDE Y

EL DELITO TRIBUTARIO

Dr. Efrén Monrreal. Vpdte. CAFAEJ, A. C., México.

www.cafaej.org.mx

@monrreal_efren

® Derechos reservado

… abogados no corren riesgo de perder sus puestos de trabajo. Eso sí, estos profesionales deberán actualizarse para incorporar la capacidad de entender el código de un contrato inteligente o incluso saber redactarlo. 1

Pronto, los datos masivos serán capacesde decirnos si nos estamos enamorando.1

1. Mayer-Schonberger, V. y Cukier, K. Big data: La revolución de los datos masivos. Madrid, España, Ediciones Turner, 2013.

Tiempo que resta: 89:39

® Derechos reservado

UN PUNTO DE VISTA DEL MANEJO DE

RIESGO ALA, COMO DESDE EL DE

CUMPLIMIENTO LEGAL Y LA

INCLUSIÓN FINANCIERA.

Tiempo que resta: 89:33

LA ERA FINTECH: CONOZCE A TU CLIENTE

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

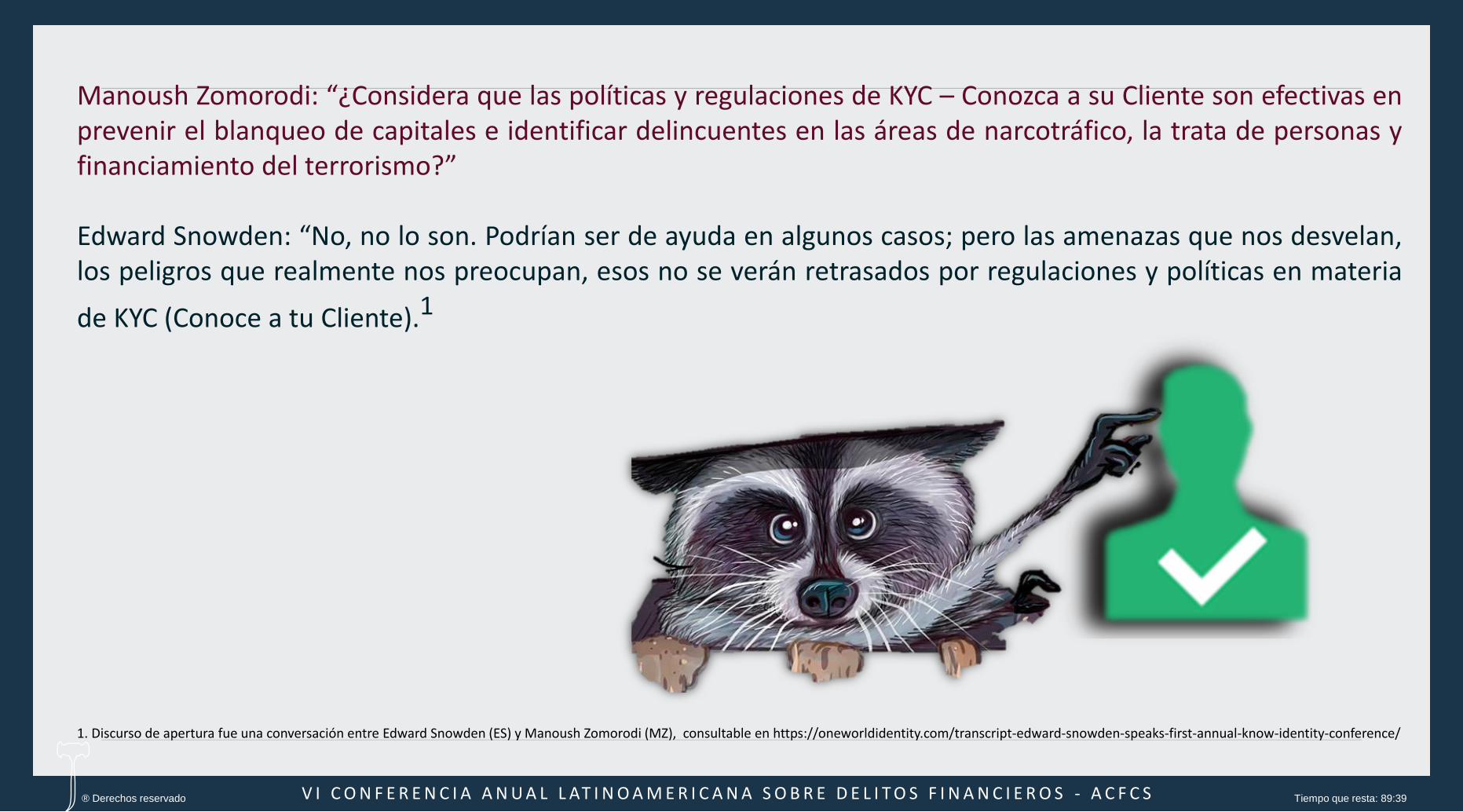

Manoush Zomorodi: “¿Considera que las políticas y regulaciones de KYC – Conozca a su Cliente son efectivas enprevenir el blanqueo de capitales e identificar delincuentes en las áreas de narcotráfico, la trata de personas yfinanciamiento del terrorismo?”

Edward Snowden: “No, no lo son. Podrían ser de ayuda en algunos casos; pero las amenazas que nos desvelan,los peligros que realmente nos preocupan, esos no se verán retrasados por regulaciones y políticas en materia

de KYC (Conoce a tu Cliente).1

1. Discurso de apertura fue una conversación entre Edward Snowden (ES) y Manoush Zomorodi (MZ), consultable en https://oneworldidentity.com/transcript-edward-snowden-speaks-first-annual-know-identity-conference/

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

LA ERA FINTECH: CONOCE A TU CLIENTE1

"¿En qué criterios piensas cuando escuchas lapregunta" ¿Quién eres? " y ,

"¿Qué significa identidad para ti? ¿Cómo lodefinirías? ”

1. El aumento y el impacto potencial de las identidades digitales, consultable en https://identitymindglobal.com/blog/the-rise-and-potential-impact-of-digital-identities/

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

LA ERA FINTECH: CONOCE A TU CLIENTE1

One World Identity realizó una pequeña encuesta a 50 personas de todo el mundo, de entre 15 y 70 años.

"Esperábamos recibir respuestas similares entre las dos preguntas. Por ejemplo, esperábamos ver elnombre y el pasaporte emparejados con el nombre y la identidad emitida por el gobierno.

Cuando revisamos las respuestas, nadie respondió con la misma respuesta para ambas preguntas. Resolverla brecha entre cómo nos vemos a nosotros mismos y cómo definimos la identidad es un primer paso críticocuando intentamos crear soluciones de verificación de identidad. Sin reconciliar los dos, podemos estarcreando confusión y fricción innecesarias a lo largo del proceso. Si logramos cerrar la brecha.

1. El aumento y el impacto potencial de las identidades digitales, consultable en https://identitymindglobal.com/blog/the-rise-and-potential-impact-of-digital-identities/

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

LA ERA FINTECH: CONOCE A TU CLIENTE1

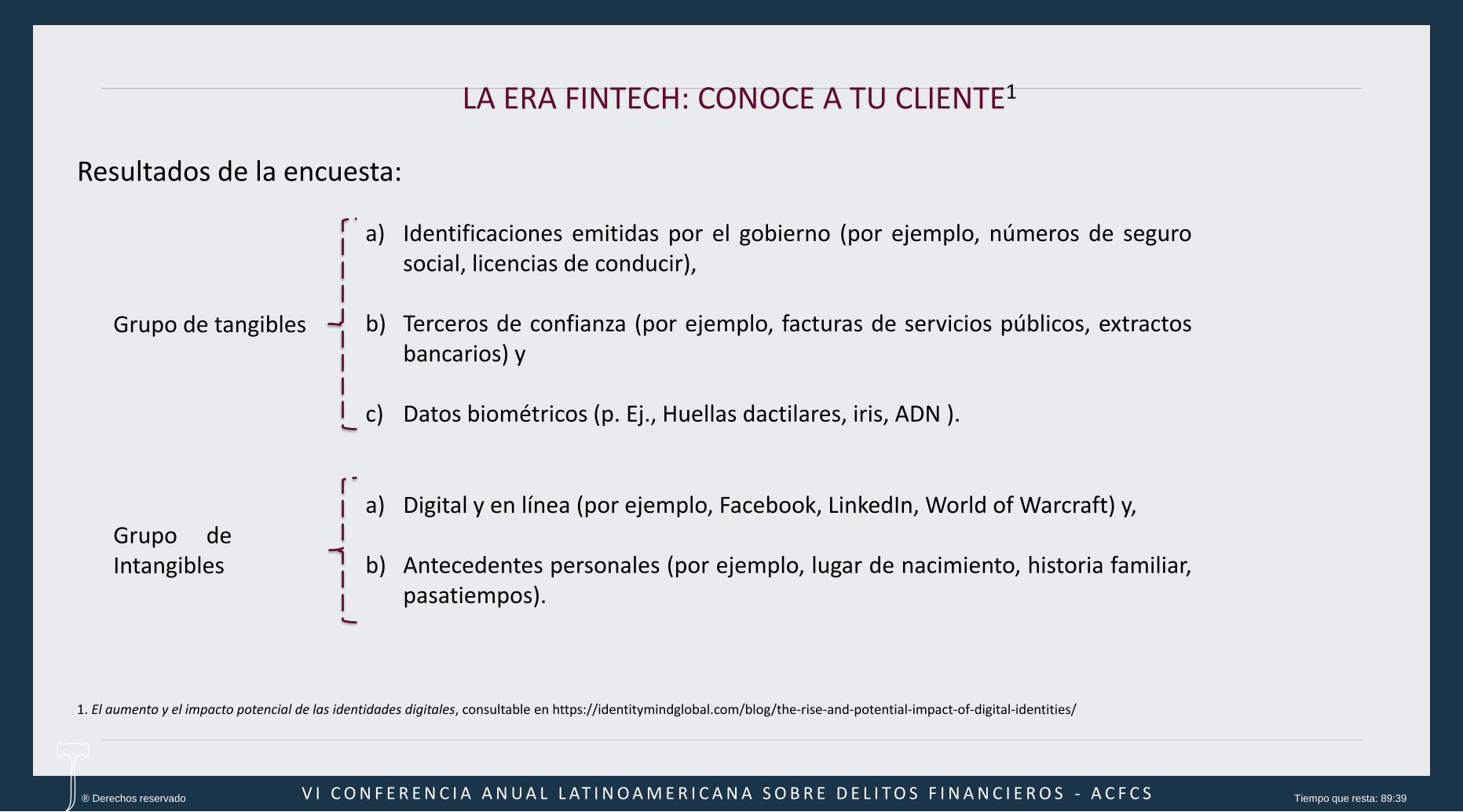

Resultados de la encuesta:

1. El aumento y el impacto potencial de las identidades digitales, consultable en https://identitymindglobal.com/blog/the-rise-and-potential-impact-of-digital-identities/

Grupo de tangibles

a) Identificaciones emitidas por el gobierno (por ejemplo, números de segurosocial, licencias de conducir),

b) Terceros de confianza (por ejemplo, facturas de servicios públicos, extractosbancarios) y

c) Datos biométricos (p. Ej., Huellas dactilares, iris, ADN ).

Grupo deIntangibles

a) Digital y en línea (por ejemplo, Facebook, LinkedIn, World of Warcraft) y,

b) Antecedentes personales (por ejemplo, lugar de nacimiento, historia familiar,pasatiempos).

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

LA ERA FINTECH: CONOCE A TU CLIENTE1

Curiosamente, los resultados no variaron por geografía, sino por edad y generación. Las personas que caen

en la Generación X y en las personas mayores generalmente se asocian con identidades

analógicas y tangibles. Mientras que las personas que pertenecen a la Generación Y y los jóvenes

suelen asociarse con identidades digitales e intangibles.

1. El aumento y el impacto potencial de las identidades digitales, consultable en https://identitymindglobal.com/blog/the-rise-and-potential-impact-of-digital-identities/

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

LA ERA FINTECH: CONOCE A TU CLIENTE1

Una identidad digital es la combinación de información física, presencia digitalen línea, historial de transacciones y comportamiento rastreable de unindividuo, bien sea persona física o moral.

La identidad digital certifica que el usuario sea quien dice ser y con quienpuedes interactuar a nivel comercial.

1. KYC 2.0 – Conozca a su Cliente en la Era Digital. Consultable en https://identitymindglobal.com/blog/kyc-2-0-conozca-a-su-cliente-en-la-era-digital/

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

LA ERA FINTECH: CONOCE A TU CLIENTE1

1. KYC 2.0 – Conozca a su Cliente en la Era Digital. Consultable en https://identitymindglobal.com/blog/kyc-2-0-conozca-a-su-cliente-en-la-era-digital/

Estado regulador: Adecuada gestión de los riesgos relacionados con el blanqueo de capitales yla financiación del terrorismo, publicada por el Comité de Supervisión Bancaria de Basilea y lasRecomendaciones GAFI.

Enfoques estratégico y regulatorio

¿Eres quién

dices ser?

KYC para la era digita

¿Cuál es la diferencia?

Un programa de KYC se construye sobre las bases del KYC tradicional, tomando en cuenta lasnecesidades regulatorias, de negocio, y de los usuarios. Además, da un paso adelante altransformar los Departamentos de Cumplimiento y Manejo de Riesgos a través de laimplementación de una estrategia de identidades digitales.

¿Es esta una persona/entidad real?¿Esta autorizado el usuario a usar la información presentada?¿Puedes hacer negocios con esta persona o entidad?¿Cuál es el riesgo que hacer negocios con esta persona o entidad representa para la empresa?

Respuesta en tiempo

real

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

MODELO PARA AMÉRICA LATINA Y EL CARIBE: LA LEY FINTECH MÉXICANA

1. Fuente: https://www.forbes.com.mx/de-la-ley-fintech-a-la-legislacion-secundaria/ visitado el 08/08/2018.

Se deben establecer políticas y lineamientos de prevención delavado de dinero y debido conocimiento de clientes que ataquenriesgos específicos.

Asimismo, es importante que los niveles de know your costumer(KYC) vayan acorde a la realidad del sector. Por último, esfundamental que se incorpore a los procesos de “on boarding”nuevas tecnologías que permiten identificar al cliente de maneraremota, con menor costo y mayor precisión.1

Proceso ylímites de KYC:

Tiempo que resta: 89:39

® Derechos reservado

O ¡LA REVOLUCIÓN DEL

TODO!

Tiempo que resta: 14:16

INSTRUCCIONES PARA LEER UN LIBRO…

® Derechos reservado

Se creen sabios porque han juntado un montón de libros y se los han comido. Me da risa, porque en realidad son buenos muchachos y viven convencidos de que lo que estudian y lo que hacen son cosas muy difíciles y

profundas. En el circo es igual, […], y entre nosotros es igual. La gente se figura que algunas cosas son el colmo de la dificultad, y por eso aplauden a los trapecistas, o a mí.

Julio Cortázar, El perseguidor.

Tiempo que resta: 89:43

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

LA REVOLUCIÓN DEL TODO:

Tiempo que resta: 13:22

@monrreal_efren Ponente: Dr. Efrén Monrreal

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

LA REVOLUCIÓN DEL TODO:

Tiempo que resta: 13:18

@monrreal_efren Ponente: Dr. Efrén Monrreal

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

LA REVOLUCIÓN DEL TODO:

Tiempo que resta: 89:2

@monrreal_efren Ponente: Dr. Efrén Monrreal

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

LA REVOLUCIÓN DEL TODO:

Tiempo que resta: 89:2

® Derechos reservado

MÉXICO DE LA UTOPÍA DEL

BLOCKCHAIN AL REALISMO MÁGICO

DE LA INCLUSIÓN FINANCIERA

MODELO PARA ARMAR

さとしなかもと

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

LEY FEDERAL PARA PREVENIR EIDENTIFICAR LAS OPERACIONES CONRECURSO DE PROCEDENCIA ILÍCITA (IT).

Recomendación 01(Riesgo)

Recomendación 15Nuevas

Tecnologías

Recomendación 10

DDC

Recomendación 23APNFD: O. M.

Derecho doméstico,México (law hard).

Derecho internacional,Mandato GAFI (softlaw).

IT

UIF (Ejecutivo)

UEAF (Judicial)CPF

LD/FT

CNBV Agente

supervisorS/F

FINTECH

Recomendación 20

ROS

Recomendación 19

Países de mayor riesgo

Recomendación 18

Controles I. Y Ext.

Recomendación 21

Revelación y

confidencialidad

Recomendación 29

(UIF)

Recomendación 03, 04

y 05LA / FT

Fuente: elaboración propia.

UEIPDCMDO (Policial)

Recomendación 08

OSFL

Recomendación 11

Registros

Recomendación 17Dep. de terceros

Recomendación 22APNFD:

DDC

Recomendación 12

PEP

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

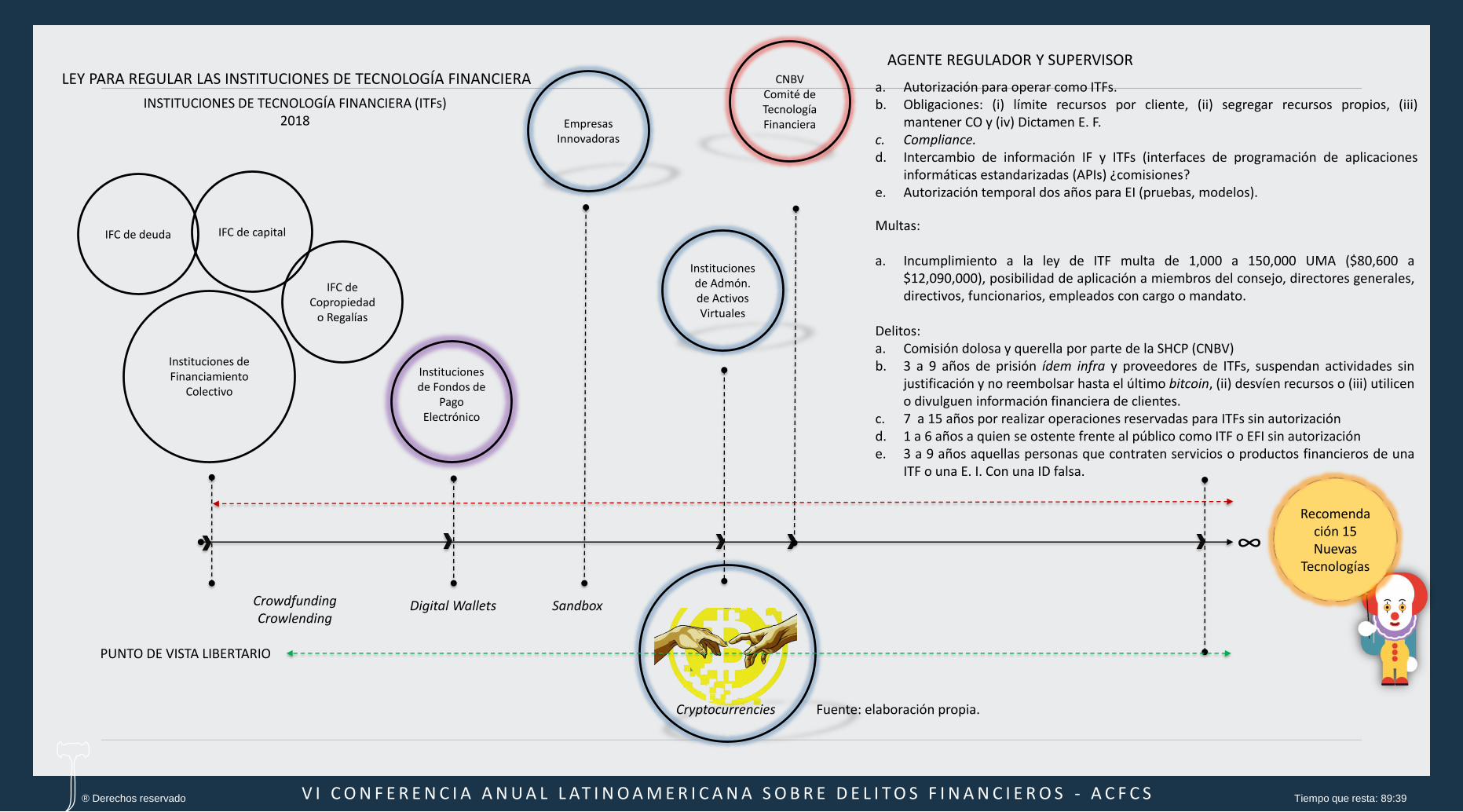

LEY PARA REGULAR LAS INSTITUCIONES DE TECNOLOGÍA FINANCIERA

Instituciones de Financiamiento

Colectivo

Fuente: elaboración propia.

IFC de deuda

IFC de Copropiedad

o Regalías

Instituciones de Fondos de

Pago Electrónico

Instituciones de Admón. de Activos Virtuales

INSTITUCIONES DE TECNOLOGÍA FINANCIERA (ITFs)2018

∞

CrowdfundingCrowlending

Digital Wallets

Cryptocurrencies

AGENTE REGULADOR Y SUPERVISOR CNBV

Comité de Tecnología Financiera

a. Autorización para operar como ITFs.b. Obligaciones: (i) límite recursos por cliente, (ii) segregar recursos propios, (iii)

mantener CO y (iv) Dictamen E. F.c. Compliance.d. Intercambio de información IF y ITFs (interfaces de programación de aplicaciones

informáticas estandarizadas (APIs) ¿comisiones?e. Autorización temporal dos años para EI (pruebas, modelos).

Empresas Innovadoras

Multas:

a. Incumplimiento a la ley de ITF multa de 1,000 a 150,000 UMA ($80,600 a$12,090,000), posibilidad de aplicación a miembros del consejo, directores generales,directivos, funcionarios, empleados con cargo o mandato.

Delitos:a. Comisión dolosa y querella por parte de la SHCP (CNBV)b. 3 a 9 años de prisión ídem infra y proveedores de ITFs, suspendan actividades sin

justificación y no reembolsar hasta el último bitcoin, (ii) desvíen recursos o (iii) utiliceno divulguen información financiera de clientes.

c. 7 a 15 años por realizar operaciones reservadas para ITFs sin autorizaciónd. 1 a 6 años a quien se ostente frente al público como ITF o EFI sin autorizacióne. 3 a 9 años aquellas personas que contraten servicios o productos financieros de una

ITF o una E. I. Con una ID falsa.

Sandbox

IFC de capital

PUNTO DE VISTA LIBERTARIO

Recomendación 15Nuevas

Tecnologías

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

MODELO PARA AMÉRICA LATINA Y EL CARIBE: LA LEY FINTECH MÉXICANA1

Al respecto, Perú, Paraguay, Brasil, Colombia, Uruguay, Kenia y la Unión Europea, entre otras jurisdicciones, han regulado losfondos de pago electrónico, definiéndolos en términos similares, como el valor monetario representado por un crédito exigible asu emisor, almacenado en un soporte electrónico o digital, cuyo valor es constante, denominado en la misma moneda yequivalente a los fondos recibidos por el emisor contra su entrega.

1. Proyecto de decreto por el que se expide la Ley para Regular las Instituciones de Tecnología Financiera, consultable en http://www.cofemersimir.gob.mx/portales/resumen/43471#

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

MODELO PARA AMÉRICA LATINA Y EL CARIBE: LA LEY FINTECH MÉXICANA1

1. Proyecto de decreto por el que se expide la Ley para Regular las Instituciones de Tecnología Financiera, consultable en http://www.cofemersimir.gob.mx/portales/resumen/43471#

La Ley de Tecnología

Financiera se encuentra

basada

a. Profundización e inclusión financiera,b. Protección al consumidor,c. Preservación de la estabilidad financiera,d. Promoción de la competencia ye. Prevención de lavado de dinero y financiamiento al

terrorismo.

Tiempo que resta: 89:39

® Derechos reservado

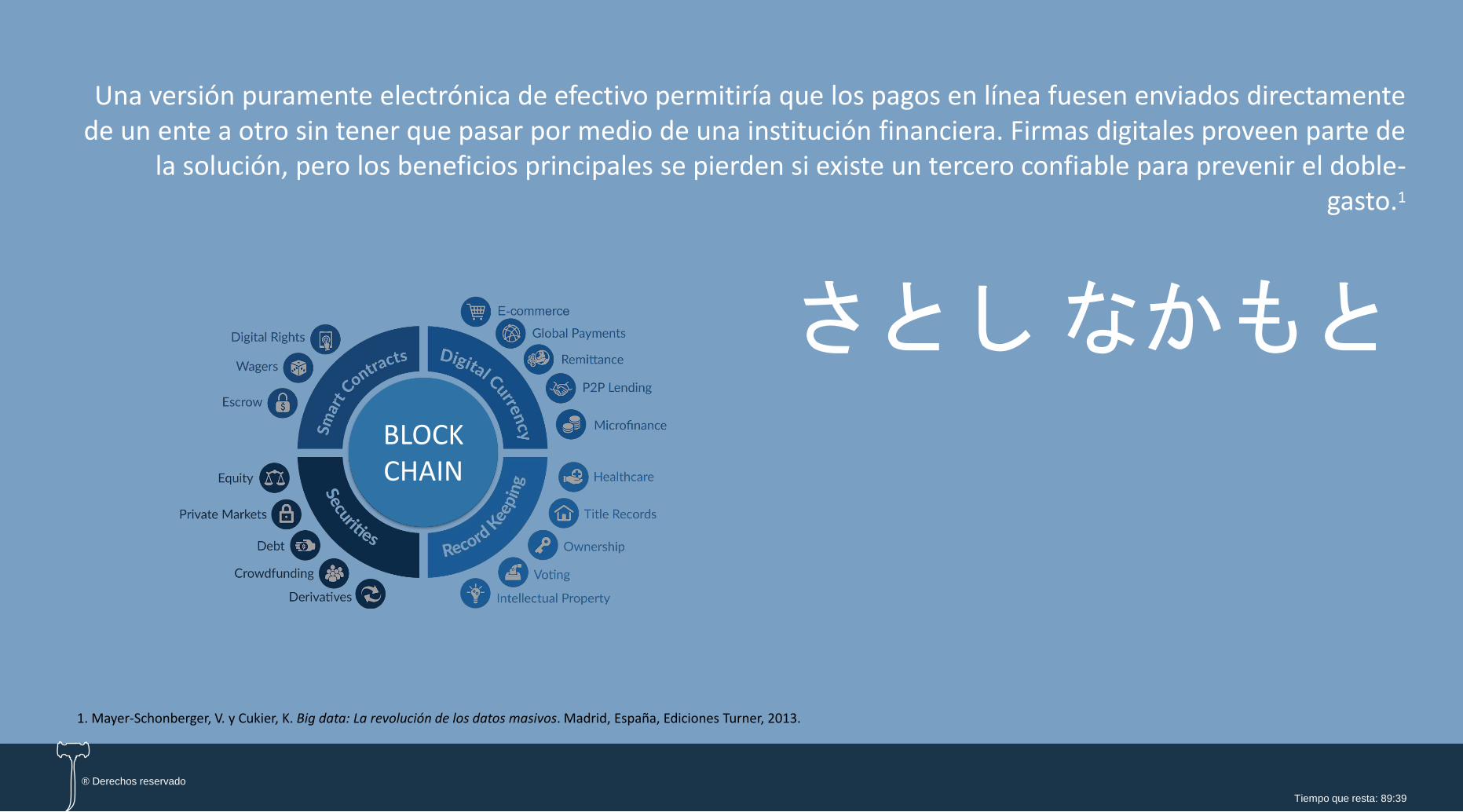

Una versión puramente electrónica de efectivo permitiría que los pagos en línea fuesen enviados directamente de un ente a otro sin tener que pasar por medio de una institución financiera. Firmas digitales proveen parte de

la solución, pero los beneficios principales se pierden si existe un tercero confiable para prevenir el doble-gasto.1

1. Mayer-Schonberger, V. y Cukier, K. Big data: La revolución de los datos masivos. Madrid, España, Ediciones Turner, 2013.

さとしなかもとBLOCKCHAIN

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

MÉXICO DE LA UTOPIA DEL BLOCKCHAIN AL REALISMO MÁGICO DE LA INCLUSIÓN FINANCIERA1

Para poner la Ley en perspectiva se puede utilizar como marco de referencia los 7 nivelesregulatorios que Coin center describió en su documento “State Digital Currency Principles andFramework”.

1. Fuente: https://coincenter.org/entry/state-digital-currency-principles-and-framework visitado el 08/08/2018.

Principios y marcode la monedadigital del Estado

Nivel 7 es crear un una nueva licencia especial para una actividad. Entre losniveles 1 y 7 existen opciones como emitir circulares con lineamientos, adecuarregulación existente, entre otras. La Ley Fintech es considerada nivel 7.

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

MODELO PARA AMÉRICA LATINA Y EL CARIBE: LA LEY FINTECH MÉXICANA

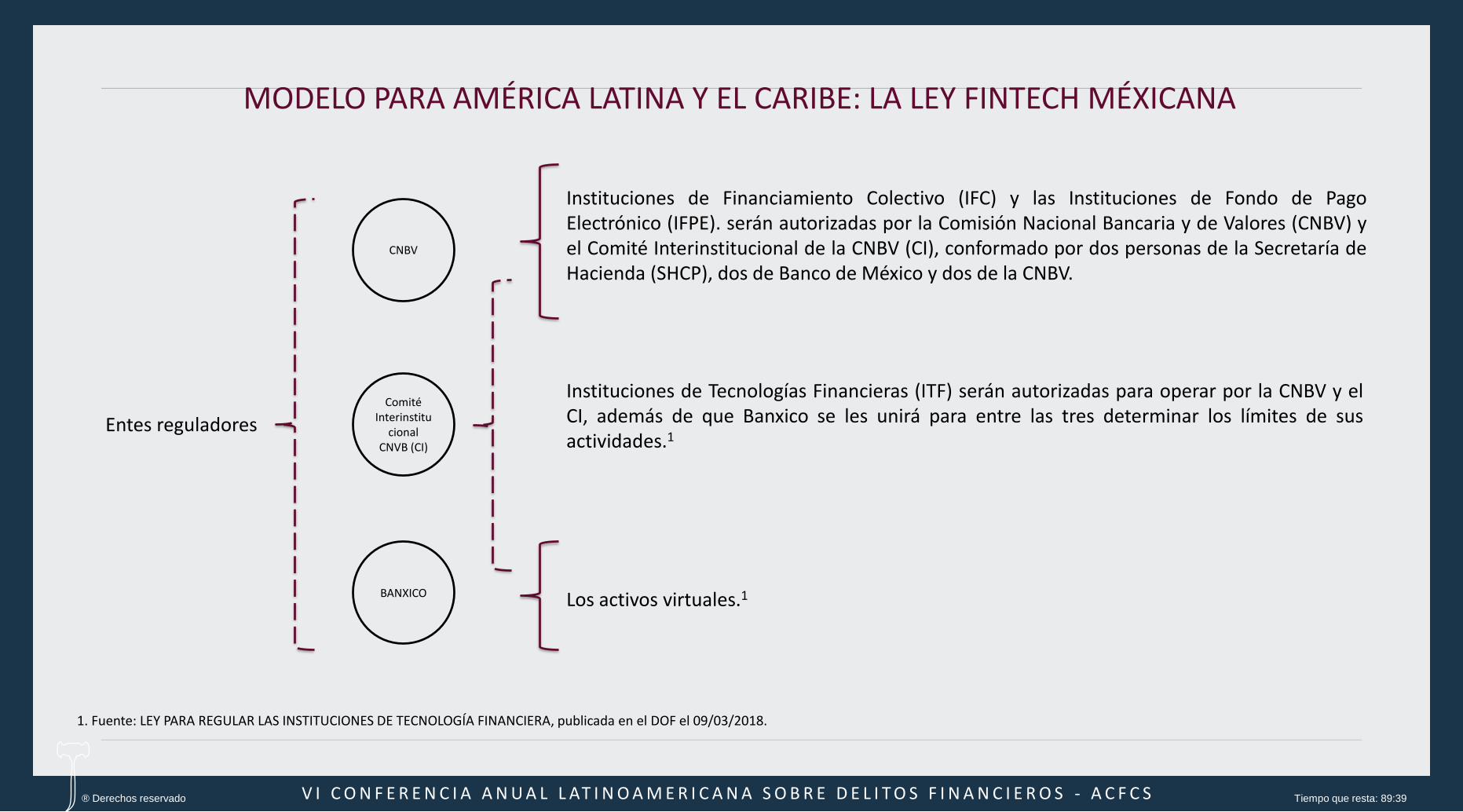

1. Fuente: LEY PARA REGULAR LAS INSTITUCIONES DE TECNOLOGÍA FINANCIERA, publicada en el DOF el 09/03/2018.

Instituciones de Financiamiento Colectivo (IFC) y las Instituciones de Fondo de PagoElectrónico (IFPE). serán autorizadas por la Comisión Nacional Bancaria y de Valores (CNBV) yel Comité Interinstitucional de la CNBV (CI), conformado por dos personas de la Secretaría deHacienda (SHCP), dos de Banco de México y dos de la CNBV.

Entes reguladores

CNBV

BANXICO

Comité Interinstitu

cional CNVB (CI)

Los activos virtuales.1

Instituciones de Tecnologías Financieras (ITF) serán autorizadas para operar por la CNBV y elCI, además de que Banxico se les unirá para entre las tres determinar los límites de susactividades.1

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

MODELO PARA AMÉRICA LATINA Y EL CARIBE: LA LEY FINTECH MÉXICANA

1. Fuente: https://www.forbes.com.mx/de-la-ley-fintech-a-la-legislacion-secundaria/ visitado el 08/08/2018.

Tiempo que resta: 86:12

Sandbox

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

MODELO PARA AMÉRICA LATINA Y EL CARIBE: LA LEY FINTECH MÉXICANA

1. Fuente: https://www.forbes.com.mx/de-la-ley-fintech-a-la-legislacion-secundaria/ visitado el 08/08/2018.

Se establece que “las ITF, así como las demás personas querealicen operaciones con las Entidades Financieras, no seránobjeto de discriminación en términos de la Ley para laTransparencia y Ordenamiento de los Servicios Financieros”.1

No discriminaciónen el otorgamientode serviciosfinancieros.

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

MODELO PARA AMÉRICA LATINA Y EL CARIBE: ÁREAS DE OPORTUNIDAD.

1. Fuente: https://www.forbes.com.mx/de-la-ley-fintech-a-la-legislacion-secundaria/ visitado el 08/08/2018.

El modelo legal determina que los reguladores “deberánestablecer mediante disposiciones de carácter general, loslímites de recursos que las respectivas ITF podrán mantener anombre de sus clientes.”

Es importante que los límites se establezcan tomando en cuentael riesgo a mitigar y la realidad de la industria: de nada serviríauna Ley que no deje crecer a la industria y que limite lainnovación.1

Límites deOperación

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

MODELO PARA AMÉRICA LATINA Y EL CARIBE: LA LEY FINTECH MÉXICANA

1. 1. Fuente: Art. 44, LEY PARA REGULAR LAS INSTITUCIONES DE TECNOLOGÍA FINANCIERA, publicada en el DOF el 09/03/2018.

El texto legal determina que los reguladores “deberán establecermediante disposiciones de carácter general, los límites derecursos que las respectivas ITF podrán mantener a nombre desus clientes.” Es importante que los límites se establezcantomando en cuenta el riesgo a mitigar y la realidad de laindustria: de nada serviría una Ley que no deje crecer a laindustria y que limite la innovación.1

Límites deOperación

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

MODELO PARA AMÉRICA LATINA Y EL CARIBE: LA LEY FINTECH MÉXICANA

1. Fuente: https://www.forbes.com.mx/de-la-ley-fintech-a-la-legislacion-secundaria/ visitado el 08/08/2018.

Existen algunos criterios relativos a requerimientos de estructuracorporativa para las ITF. Es importante que temas como la figurade “Comisario” o la creación de Consejos de Administración seanabordados con flexibilidad y tomando en cuenta que existenempresas fintech conformadas por muy pocas personas. 1

Requerimientosen estructuracorporativa.

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

MODELO PARA AMÉRICA LATINA Y EL CARIBE: LA LEY FINTECH MÉXICANA

1. Fuente: https://www.forbes.com.mx/de-la-ley-fintech-a-la-legislacion-secundaria/ visitado el 08/08/2018.

Como arista de la inclusión financiera y la potencial participacióntanto de nuevos usuarios que se incorporan al sistema como deusuarios ya existentes en nuevos instrumentos financieros, sedebe buscar una forma de incorporar la información generadapor su actividad financiera a sistemas como el Buró de Crédito.

También se podría optar por establecer un organismo análogoque las áreas liberadas por la Ley Fintech. 1

Rol del Buró deCrédito o suequivalente.

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

MODELO PARA AMÉRICA LATINA Y EL CARIBE: LA LEY FINTECH MÉXICANA

1. Actualizado a: Oct. 19 del 2018.2. Fuente: https://www.forbes.com.mx/de-la-ley-fintech-a-la-legislacion-secundaria/ visitado el 08/08/2018.

Este será un reto mayúsculo para Banco de México tomando encuenta que tendrá que emitir criterios para autorizarcriptomonedas dentro de un universo de 2,105 1 criptomonedas—cada una con diferentes funcionalidades, características yprotocolos.

Es importante que se delinee un proceso ágil, flexible, que sigafavoreciendo la innovación. Temas complicados como labifurcación de criptomonedas, la aparición de más de unacriptomoneda por día, y la disertación sobre la solidez en laseguridad, son lo algunos de los complejos retos que Banxicoenfrentará. 2

Criterio paraaprobar nuevascriptomonedas.

Tiempo que resta: 89:39

® Derechos reservado

AMÉRICA LATINA UN

ECOSISTEMA FINTECH

DE LA UTOPIA DEL BLOCKCHAIN AL REALISMO MÁGICO DE LA INCLUSIÓN

FINANCIERA

Tiempo que resta: 89:39

® Derechos reservado

Lo más grande de los seres humano es precisamente lo que no revelan los algoritmos y los chips de silicio, aquello que no pueden reverlar porque no puede ser capturado en forma de datos. No “lo que es”, sino “lo que

no es”: el espacio vacio, las grietas de la acera, lo que aún no se ha dicho ni se ha pensado.1

1. Mayer-Schonberger, V. y Cukier, K. Big data: La revolución de los datos masivos. Madrid, España, Ediciones Turner, 2013.

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

AMÉRICA LATINA UN ECOSISTEMA FINTECH PARA LA INCLUSIÓN FINANCIERA1

América Latina: más de 85 empresas Fintech extranjeras activas en la región.

1. Fuente: https://www.finnovista.com/fintechradarforeignstartupslatam2018/ visitado el 03/04/2018

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

AMÉRICA LATINA UN ECOSISTEMA FINTECH PARA LA INCLUSIÓN FINANCIERA1

Al día: Brasil recupera el liderazgo como el mayor ecosistema Fintech de América Latina con 377 startups Fintech, un

ecosistema 1,5 veces mayor que México, segundo ecosistema Fintech de la región, y hasta 3 veces mayor que Colombia, el tercerecosistema Fintech de la región, que cuenta con 124 startups. Esta nueva cifra supone un aumento en número de startups en elecosistema Fintech de Brasil de 158 y un crecimiento anualizado del 48%. El ecosistema Fintech de Brasil ha experimentado unamortalidad del 14% desde la última edición publicada en noviembre de 2016, pues 30 startups Fintech han cesado susoperaciones, por tanto, durante este periodo han surgido en el país 188 nuevas startups Fintech.

1. Fuente: https://www.finnovista.com/fintechradarforeignstartupslatam2018/ visitado el 08/08/2018.

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

AMÉRICA LATINA UN ECOSISTEMA FINTECH PARA LA INCLUSIÓN FINANCIERA 1

86 startups Fintech extranjeras que ofrecen sus servicios en América Latina. El 65% de ellas proceden de Europa, principalmentedel Reino Unido (38%), España (31%) y Alemania (9%); mientras que el 31% del total proceden de Estados Unidos y Canadá,principalmente de California (30%) y Florida (19%); mientras que tan solo el 4% de las 86 startups identificadas proceden de Asia,concretamente de Singapur y Filipinas.

1. Fuente: https://www.finnovista.com/fintechradarforeignstartupslatam2018/ visitado el 03/04/2018

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

AMÉRICA LATINA UN ECOSISTEMA FINTECH PARA LA INCLUSIÓN FINANCIERA 1

1. Fuente: https://www.finnovista.com/fintechradarforeignstartupslatam2018/ visitado el 03/04/2018

• México: un 74% de las startups identificadas ofrecen sus servicios enel mayor mercado Fintech de la región

• Brasil, donde ofrecen servicio un 46% de las startups extranjerasidentificadas

• Colombia, destino del 35% de las startups identificadas• Perú, con un 33% de las startups extranjeras ofreciendo servicios en

el país andino• Argentina, donde un 27% de las Fintech extranjeras ofrecen sus

servicios en el país.• Por otro lado encontramos siete países con una presencia media de

startups Fintech extranjeras:• Chile, donde ofrecen servicio el 22% de las startups identificadas• Ecuador, con un 15% de las startups operando en el país• Guatemala, siendo destino del 14% de las startups• Uruguay, Costa Rica y República Dominicana, cada uno destino del

12% de las startups• Panamá, con un 11% de las startups ofreciendo servicios en el país.

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

AMÉRICA LATINA UN ECOSISTEMA FINTECH PARA LA INCLUSIÓN FINANCIERA1

1. Fuente: https://www.finnovista.com/fintechradarforeignstartupslatam2018/ visitado el 03/04/2018

Tiempo que resta: 88:54

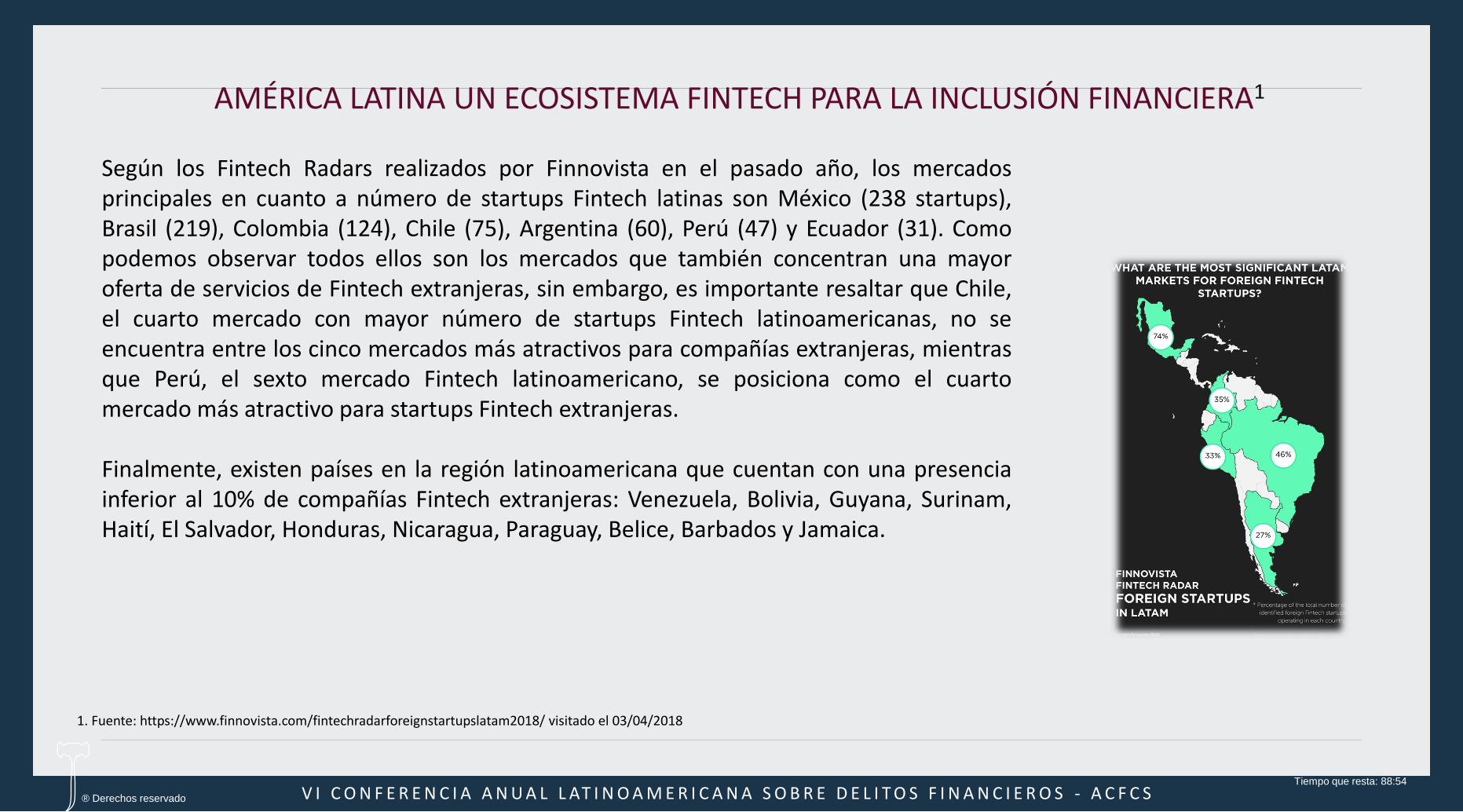

Según los Fintech Radars realizados por Finnovista en el pasado año, los mercadosprincipales en cuanto a número de startups Fintech latinas son México (238 startups),Brasil (219), Colombia (124), Chile (75), Argentina (60), Perú (47) y Ecuador (31). Comopodemos observar todos ellos son los mercados que también concentran una mayoroferta de servicios de Fintech extranjeras, sin embargo, es importante resaltar que Chile,el cuarto mercado con mayor número de startups Fintech latinoamericanas, no seencuentra entre los cinco mercados más atractivos para compañías extranjeras, mientrasque Perú, el sexto mercado Fintech latinoamericano, se posiciona como el cuartomercado más atractivo para startups Fintech extranjeras.

Finalmente, existen países en la región latinoamericana que cuentan con una presenciainferior al 10% de compañías Fintech extranjeras: Venezuela, Bolivia, Guyana, Surinam,Haití, El Salvador, Honduras, Nicaragua, Paraguay, Belice, Barbados y Jamaica.

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

AMÉRICA LATINA UN ECOSISTEMA FINTECH PARA LA INCLUSIÓN FINANCIERA 1

Con el objetivo de obtener una visión más completa del tipo de empresas Fintech que están llegando al mercado Latinoamericanose han identificado los segmentos Fintech en los que operan estas compañías. Los cuatro segmentos principales de las startupsFintech extranjeras identificadas son los siguientes:

Pagos y Remesas, abarcando un 35%Tecnologías Empresariales para InstitucionesFinancieras (ETFI) 16%,16 % de las startups Préstamos,Puntaje, Identidad y Fraude 12%

1. Fuente: https://www.finnovista.com/fintechradarforeignstartupslatam2018/ visitado el 03/04/2018

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

AMÉRICA LATINA UN ECOSISTEMA FINTECH PARA LA INCLUSIÓN FINANCIERA1

Brasil recupera el liderazgo como el mayor ecosistema Fintech de América Latina con 377 startups Fintech, un

ecosistema 1,5 veces mayor que México, segundo ecosistema Fintech de la región, y hasta 3 veces mayor que Colombia, el tercer ecosistema Fintech de laregión, que cuenta con 124 startups. Esta nueva cifra supone un aumento en número de startups en el ecosistema Fintech de Brasil de 158 y un crecimientoanualizado del 48%. El ecosistema Fintech de Brasil ha experimentado una mortalidad del 14% desde la última edición publicada en noviembre de 2016,pues 30 startups Fintech han cesado sus operaciones, por tanto, durante este periodo han surgido en el país 188 nuevas startups Fintech.

1Fuente: https://www.finnovista.com/fintechradarforeignstartupslatam2018/ visitado el 08/08/2018.

Tiempo que resta: 88:59

® Derechos reservado

¡Y SU IMPACTO EN

MATERIA FISCAL,

CRITERIOS DE LA CORTE

Y EXPERIENCIAS!

EL DELITO DE LAVADO DE DINERO, LA SUSTANCIA

Tiempo que resta: 89:39

® Derechos reservado

Una versión puramente electrónica de efectivo permitiría que los pagos en línea fuesen enviados directamente de un ente a otro sin tener que pasar por medio de una institución financiera. Firmas digitales proveen parte de

la solución, pero los beneficios principales se pierden si existe un tercero confiable para prevenir el doble-gasto.1

1. Satoshi, Nakamoto. (2008). Un Sistema de Efectivo Electrónico Usuario-a-Usuario, recuperado de: https://bitcoin.org/files/bitcoin-paper/bitcoin_es_latam.pdf

さとしなかもと

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA (LAVADO DE DINERO)1

Se impondrá de cinco a quince años de prisión y de mil a cinco mil días multa al que, por sí o por interpósita persona realice cualquiera de las siguientes conductas:

I. Adquiera, enajene, administre, custodie, posea, cambie, convierta, deposite, retire, dé o reciba por cualquier motivo, invierta, traspase, transporte otransfiera, dentro del territorio nacional, de éste hacia el extranjero o a la inversa, recursos, derechos o bienes de cualquier naturaleza, cuando tengaconocimiento de que proceden o representan el producto de una actividad ilícita, o

II. Oculte, encubra o pretenda ocultar o encubrir la naturaleza, origen, ubicación, destino, movimiento, propiedad o titularidad de recursos, derechos obienes, cuando tenga conocimiento de que proceden o representan el producto de una actividad ilícita.

Para efectos de este Capítulo, se entenderá que son producto de una actividad ilícita, los recursos, derechos o bienes de cualquier naturaleza, cuando

existan indicios fundados o certeza de que provienen directa o indirectamente, o representan las ganancias derivadas de la comisión de algún delito y nopueda acreditarse su legítima procedencia.

En caso de conductas previstas en este Capítulo, en las que se utilicen servicios de instituciones que integran el sistema financiero, para proceder penalmente se requerirá ladenuncia previa de la Secretaría de Hacienda y Crédito Público.

Cuando la Secretaría de Hacienda y Crédito Público, en ejercicio de sus facultades de fiscalización, encuentre elementos que permitan presumir la comisión de alguno de losdelitos referidos en este Capítulo, deberá ejercer respecto de los mismos las facultades de comprobación que le confieren las leyes y denunciar los hechos queprobablemente puedan constituir dichos ilícitos.

1. Código Penal Federal, Art. 400 Bis.

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

OPERACIONES CON RECURSOS DE PROCEDENCIA ILÍCITA1

Comete el delito de defraudación fiscal quien con uso de engaños o aprovechamiento de errores, omita total o parcialmente el pago de alguna contribución u obtenga unbeneficio indebido con perjuicio del fisco federal.

…

El delito de defraudación fiscal y el delito previsto en el artículo 400 Bis del Código Penal Federal, se podrán perseguir simultáneamente. Se presumecometido el delito de defraudación fiscal cuando existan ingresos o recursos que provengan deoperaciones con recursos de procedencia ilícita.

1. Código Fiscal de la Federación, Art. 108, tercer párrafo.

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

DOGMÁTICA DEL DELITO DE LAVADO DE DINERO1

1. Córdoba, F. (2017). Delito de lavado de dinero, Buenos Aires, Editorial Hammurabi.

Hecho precedente,hecho ilícito anterior delque proceden losbienes.

Desde un punto de vista estrictamente material el delito no requiere que los bienesprovengan de un delito en particular, sino de cualquiera de los delitos que pueden serhecho precedente, que en nuestra legislación son todos. Es decir lo que importa es elorigen ilícito de los bienes [recursos], cualquiera sea el ilícito que provengan.

Lavado de dinero

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

DOGMÁTICA DEL DELITO DE LAVADO DE DINERO1

1. Córdoba, F. (2017). Delito de lavado de dinero, Buenos Aires, Editorial Hammurabi.

Objeto del delito de lavado de dinero

1 Concepto del bien, cualquiera que sea apreciableeconómicamente.

2 Hecho ilícito precedente.

3 El elemento proveniente, relación de causalidad.

… producto de una actividad ilícita, los recursos, derechos obienes de cualquier naturaleza, cuando existan indiciosfundados o certeza de que provienen directa oindirectamente, o representan las ganancias derivadas de lacomisión de algún delito y no pueda acreditarse su legítimaprocedencia.

>Estándar

es internaci

onales

El grado de indeterminación admisible en la reconstrucción del hecho precedente

“… los activos de cualquier tipo, corporales oincorporales, muebles o inmuebles, tangibles ointangibles, y los documentos o instrumentos legalesque acrediten la propiedad u otros derechos sobredichos activos.” Art. 2, Inc. d) de la Convención dePalermo

+

a) Bienes que provienen directamente del delito (bienesoriginarios).

b) Bienes que provienen mediatamente del delito (subrogantes).

Tiempo que resta: 89:39

® Derechos reservado V I C O N F E R E N C I A A N U A L L AT I N O A M E R I C A N A S O B R E D E L I T O S F I N A N C I E R O S - A C F C S

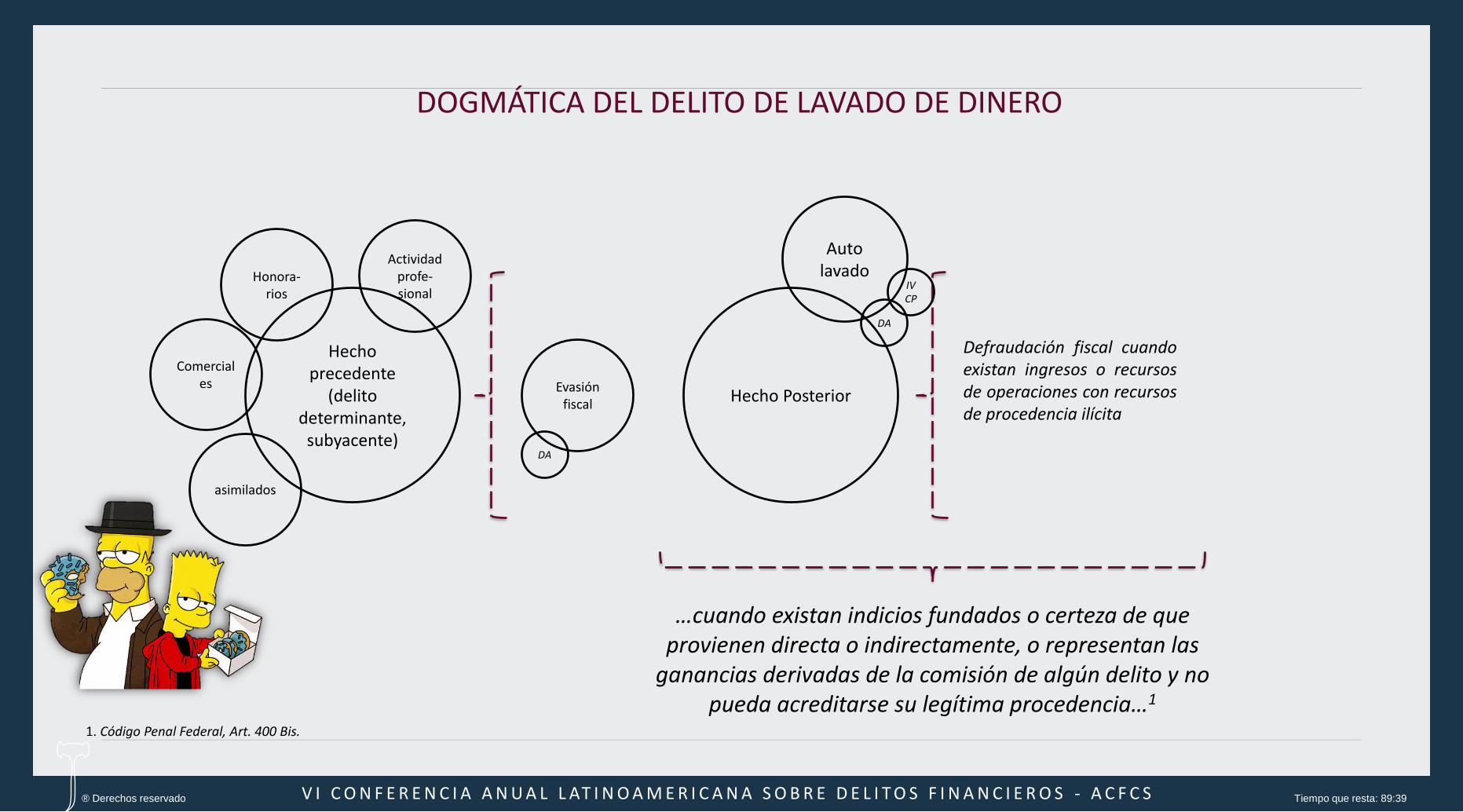

DOGMÁTICA DEL DELITO DE LAVADO DE DINERO

1. Código Penal Federal, Art. 400 Bis.

Tiempo que resta: 89:39

Auto lavado

Hecho precedente

(delito determinante, subyacente)

Evasión fiscal

Hecho Posterior

Defraudación fiscal cuandoexistan ingresos o recursosde operaciones con recursosde procedencia ilícita

Comerciales

Actividad profe-sional

Honora-rios

asimilados

…cuando existan indicios fundados o certeza de que provienen directa o indirectamente, o representan las

ganancias derivadas de la comisión de algún delito y no pueda acreditarse su legítima procedencia…1

DA

DA

IVCP

® Derechos reservado Tiempo que resta: 84:21

Dr. Efrén Monrreal. Vpdte. CAFAEJ, A. C., México.

Recomendación 23APNFD: O. M.

Recomendación 22APNFD:

DDC

Recomendación 15Nuevas

Tecnologías

BLOCKCHAIN

® Derechos reservadoTiempo que resta: 84:1

www.cafaej.org.mx

REGULACIÓN MODELO (MÉXICO) Y SUS

ENSAÑANZAS PARA AMÉRICA LATINA.

GENERACIÓN FINTECH: LA EXPLOSIÓN COMERCIAL Y DE LOS RIESGOS DE LAVADO, FRAUDE Y

EL DELITO TRIBUTARIO

Dr. Efrén Monrreal. Vpdte. CAFAEJ, A. C., México.

@monrreal_efren