Presentación de PowerPoint estrategica.pdf19 AGOSTO 2014 El proyecto consiste en recibir el Gas...

30

1 Ing. Edwin Quintanilla Vice Ministro de Energía Agosto 2014 Retos del Ministerio de Energía y Minas en el desarrollo de Asociaciones Publico privadas

Transcript of Presentación de PowerPoint estrategica.pdf19 AGOSTO 2014 El proyecto consiste en recibir el Gas...

1

Ing. Edwin Quintanilla

Vice Ministro de Energía

Agosto 2014

Retos del Ministerio de Energía y

Minas en el desarrollo de

Asociaciones Publico privadas

2 Producto Bruto Interno

3

Producción 10 años

(2004-2013)

• PBI: 86%

• Electricidad: 92%

• Hidrocarburos: 260%

4 Volumen de Gas Natural

5 Producción de Hidrocarburos

Fuente: Perupetro

Total producción: Incremento 88% (2009 al 2013)

Proyectado: 2015 y 2020

6

Perú: Producción de electricidad

RER 2%

2013 PRODUCCIÓN NACIONAL DE ELECTRICIDAD

+7%

Hidraúlica

52%

Térmica

46%

7 Inversión de los Sectores Público y Privado en

Generación en el período 1995-2013

Fuente: MINEM – DGE, 2014

8 Inversión en Generación, Transmisión y

Distribución en el período 1995-2013

Fuente: MINEM – DGE, 2014

0

200

400

600

800

1000

1200

1400

1600

1800

2000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Generación

Transmisión

Distribución

US$ 159.72 MM

US$ 1,520.35 MM

US$ 381.06 MM

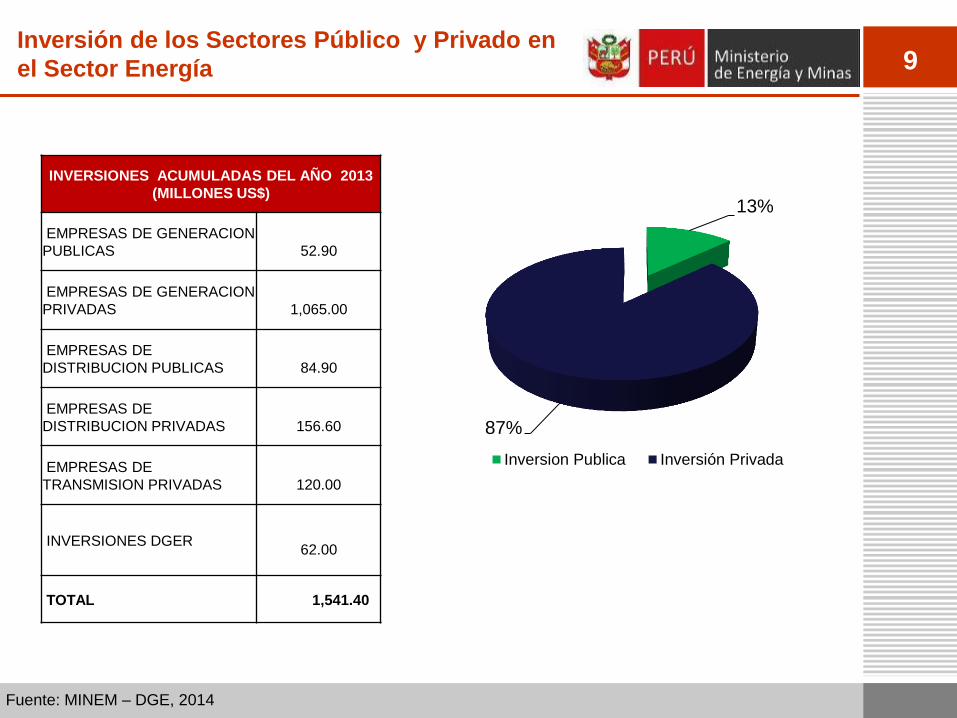

9 Inversión de los Sectores Público y Privado en

el Sector Energía

Fuente: MINEM – DGE, 2014

INVERSIONES ACUMULADAS DEL AÑO 2013

(MILLONES US$)

EMPRESAS DE GENERACION

PUBLICAS

52.90

EMPRESAS DE GENERACION

PRIVADAS

1,065.00

EMPRESAS DE

DISTRIBUCION PUBLICAS

84.90

EMPRESAS DE

DISTRIBUCION PRIVADAS

156.60

EMPRESAS DE

TRANSMISION PRIVADAS

120.00

INVERSIONES DGER

62.00

TOTAL 1,541.40

13%

87%

Inversion Publica Inversión Privada

10

Fuente: MINEM- DGE

Inversión de las Empresas Distribuidoras

Estatales

AÑO EDEs DGER

2007 66 90

2008 102 99

2009 161 184

2010 140 223

2011 78 131

2012 86 150

2013 84 62

Total 717 939

Inversión en Empresas

Distribuidoras En Millones de US$

11 ¿Quiénes están demandando energía?

PRIMEROS 232 DIAS RESPECTO AL AÑO ANTERIOR

2013 2014 Incremento 2013 2014 Incremento

25165.8 26439.2 5.06% 5388.6 5677.4 5.36%

Máxima demanda instantanea (MW)Periodo

Producción acumulada (GWh)

Del 01 de enero al 20 de agosto

12 ¿Quiénes están demandando energía?

Empresas 2012 2013 2014Variación (%)

2014/2013

Aceros Arequipa 261.12 271.39 273.56 0.80

Refinería Cajamarquilla 851.89 869.46 874.45 0.57

Cementos Lima 197.45 165.48 234.19 41.52

Cobriza 135.42 138.95 143.05 2.95

Doe Run (La Oroya) 21.66 223.89 148.44 -33.70

Minera Antamina 549.41 566.32 579.11 2.26

Shougang Hierro Perú 176.04 215.72 248.69 15.28

Quimpac 318.19 337.39 320.64 -4.96

Sider Perú 237.63 203.88 186.22 -8.66

Cajamarca Norte 521.79 478.30 524.63 9.69

Cementos Pacasmayo 144.38 138.08 128.12 -7.21

Minera Cerro Verde 832.16 804.09 856.05 6.46

Southern+Tacna 1443.65 1348.83 1319.94 -2.14

Minera Tintaya + Antapaccay 164.63 417.38 421.28 0.94

Yura Cachimayo 115.60 112.09 109.87 -1.98

Minsur 67.43 75.37 90.10 19.55

Cemento Yura 110.53 143.92 143.15 -0.53

TOTAL 6038.44 6510.53 6601.51 1.40

Actualizado al 21 de Agosto para los tres periodos

DEMANDA DE ENERGÍA ACUMULADA DE LAS GRANDES CARGAS MINERAS DEL SEIN, ENERO - AGOSTO 2014 (GWh)

13

FUENTE: LIBRO ANUAL DE RESERVAS AL 31 DE DICIEMBRE DEL 2013.

LOTE ESTRUCTURA TCF

56

PAGORENI NORTE

2.16 SANIRI

ETINI

57 MAPI

5.88 MASHIRA

58

HUALLANA

4.08

PICHA XP

TIMPIA

MANTALO NORTE

MANTALO SUR

TICUMPINIA

88

SAN MARTÍN

ESTE

9.63

SAN MARTÍN

NORTE Y ZT

SAMANI

KIMARO

MANITI

TOTAL 16 ESTRUCTURAS 21.75

Recursos de Gas Natural – Zona Selva Sur

14 Inversiones Sector Energía al 2023

Sub Sector

Millones de US$

Electricidad: Nodo energético,

hidroeléctricas, RER, transmisión, sistemas

fotovoltaicos, inversiones en ejecución

2013-2016 (CH Chaglla, CH Cerro del

Aguila, CT Fénix, Reserva Fría, etc.)

15 000

Hidrocarburos: Gasoductos y poliductos de

seguridad, polo petroquímico, masificación

GN, Terminales de almacenamiento,

Modernización Refinerías Talara y Pampilla,

poliducto GLP e inversiones privadas en

explotación y exploración, etc.

26 100

Total 42 500

15 Mejoras a la Seguridad Energética del País

y Desarrollo del Gasoducto Sur Peruano

AGOSTO 2014

Gasoducto Sur

Peruano

Seguridad

Energética

Nodo Energético

Centrales de

Generación Eléctrica Polo Petroquímico

Etano y Metano

Beneficiarios de la Región Cusco:

16 La Configuración del Proyecto: Tramos

Lotes

Lotes Lima

Nodo Energético

Moquegua

Petroquímica

Planta

Fraccionamiento

17

Masificación del Gas Natural con GNL

(Adjudicado 2013 – PROINVERSIÓN)

18 Masificación del Gas Natural

De

sc

om

pre

sió

n

y T

rata

mie

nto

Red de Polietileno

N casas

Regulador

de Presión

y Medidor

Tubo de

Conexión

Casa

Cocina

Terma / Calefactor

US$ 400 a 600 por Casa Inversión US$ 600 a 800 por Casa

Inversión: US$ 1000-1400 por Casa

1. Almacenamiento GNC

Suministro Distribución

2. GSP / Gasoducto Regional City

Gate

Inversión: US$ 100-150 por Casa

(considera demanda total)

19

AGOSTO 2014

El proyecto consiste en recibir el Gas Natural Comprimido (GNC) de TGNCA S.A.C., para ser suministrado a los consumidores residenciales, comerciales, industriales y generadoras eléctricas; ello mediante una Red de Ductos. Cabe mencionar que en Región Ucayali existen yacimientos de Gas Natural, por lo que NO ES NECESARIO suministrar GNC a Ucayali. El suministro de Gas Natural en Ucayali será realizado por la empresa Aguaytía Energy del Perú S.R.L, con lo cual se dará inicio a la Masificación del Uso de Gas Natural en dicha región.

Distribución de Gas Natural por Red de Ductos

en las 7 Regiones

20

APP Masificación del uso del GNC en 10 Regiones

Ruta 1

Camisea

Rumichaca

Ruta 3

Tocto

Ruta 2

Kepashiato

Las 3 Rutas pueden

operar como conjunto

para mayor confiabilidad

21 APP Masificación del uso del GNC

en Cusco

MINEM

Emp. Dist.

(EDE)

Gob. Reg.

(GOR) Convenio

Emp. Esp.

(EE)

Remunera

Inv. + OyM

Licita y Adjudica

Comercialización

Promoción:

• Conexión Interna

• Acometida

• Conversión Vehicular

Inv. + OyM

(Redes de Distrib. de GN)

FISE

Instruye

FISE

Privado

FISE

Público

22 Acceso Universal a la

Energía

• Masificación de gas Natural (miles de conexiones)

Región 2010 2013 2016 2020

Lima 30 162 450 1 000

Ica ---- 2 40 100

Sur / Norte GNL ---- ---- 50 215

Centro / Sur GNC ---- ---- 20 100

TOTAL 30 164 560 1415

23 Potencial Hidroeléctrico Nacional

*Fuente: Perú Subsector eléctrico - Documento Promotor 2012 – DGE/MINEM

Potencial Hidroeléctrico Técnico del Perú a nivel de

cuencas – HIDROGIS*

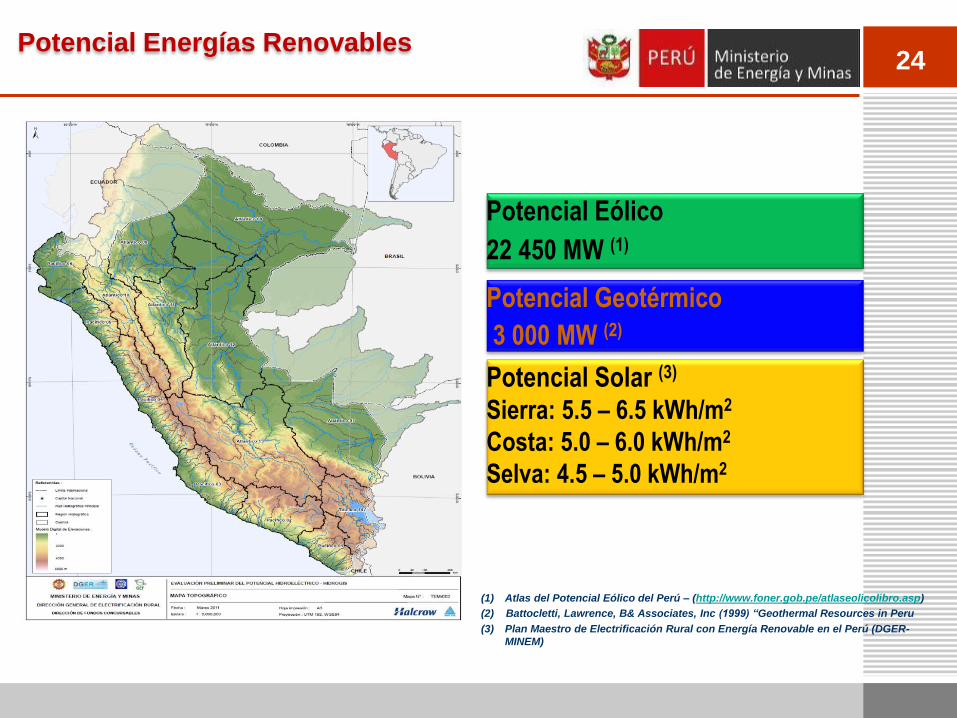

24 Potencial Energías Renovables

Potencial Eólico

22 450 MW (1)

Potencial Geotérmico

3 000 MW (2)

(1) Atlas del Potencial Eólico del Perú – (http://www.foner.gob.pe/atlaseolicolibro.asp)

(2) Battocletti, Lawrence, B& Associates, Inc (1999) “Geothermal Resources in Peru

(3) Plan Maestro de Electrificación Rural con Energía Renovable en el Perú (DGER-

MINEM)

Potencial Solar (3)

Sierra: 5.5 – 6.5 kWh/m2

Costa: 5.0 – 6.0 kWh/m2

Selva: 4.5 – 5.0 kWh/m2

25 Acceso Universal a la Energía

Mercado Eléctrico

Mercado de Gas

Natural

Fondo de

Acceso

Universal

Aporte

Aporte

Cocción

Iluminación

Fuerza Motriz

Bombeo

(Riego)

Refrigeración

Electricidad

Gas

Natural

GLP

Alternativa tecnológica

más económica

Demanda no atendida

en Sectores

Vulnerables

Mercado

Hidrocarburos

Líquidos

Aporte

26 Acceso Universal:

Expansión Fotovoltaica

Módulo básico para viviendas

27

29 Agosto 2014 Moody’s: Crecimiento potencial del Perú se sitúa entre 5.5% y 6% La agencia calificadora de riesgo Moody’s Investors Service informó que dicho potencial para este año se sustenta en el modelo de crecimiento basado en el dinamismo de la inversión. Moody’s dijo que el gasto de inversión pública creció hasta 5.7% del PBI en el 2013, desde un 3% en el 2006. El objetivo de mantener un coeficiente de inversión pública de 7% del PBI a partir del 2017, es un nivel comparativamente alto para los estándares regionales, según la calificadora. También considera adecuado las Asociaciones Público Privadas (APP), las que son vistas como nuevas oportunidades para estimular la actividad económica. Se destaca también las proporciones relativamente altas de inversión en el Perú, que aumentan la resiliencia económica y apuntalan el sólido perfil crediticio del país. “La primera ola del Perú en APP se inició en el 2000 y hasta el 2013 se han registrado 78 proyectos por un valor estimado de US$21,500 millones”, según la calificadora.

28 Conclusiones

El Perú tiene una proyección de crecimiento estable.

Se requieren grandes inversiones para garantizar el desarrollo y crecimiento sostenible de la economía.

Buscamos que la inversión privada se constituya en el principal soporte de las inversiones en el sector energía.

El Estado promoverá algunos proyectos que de otra forma no serían factibles.

Se promoverá el financiamiento privado en las empresas de distribución eléctrica que presentan grandes retrasos en la construcción de infraestructura de redes de transmisión secundaria y de distribución.

29 Conclusiones

Se tiene previsto desarrollar al menos 4 Asociaciones Publico Privadas en las empresas de Distribución Electrica:

Sistema de Transmisión secundarios: expansión de la red actual a

fin de dotas de mayor capacidad de transporte a las principales ciudades de las regiones.

Alumbrado Publico: Programa de mejora de eficiencia en la

prestación de servicio de alumbrado publico empleando lámparas LED.

Sistemas Fotovoltaicos autónomos (off-grid): Concesión de hasta 500 mil sistemas fotovoltaicos en las áreas rurales del país.

Sistemas Hibrido de Generación: Concesión de hasta 250

sistemas de generación aislada.

30

GRACIAS M I N I S T E R I O D E E N E R G Í A Y M I N A S

AGOSTO 2014

![Gnc suda[1]](https://static.fdocuments.ec/doc/165x107/55bef06cbb61eb32538b45bf/gnc-suda1.jpg)