Prescripción (Artículo 43 al 49). - mpfn.gob.pe · Reglamento del Procedimiento de Fiscalización...

42

Transcript of Prescripción (Artículo 43 al 49). - mpfn.gob.pe · Reglamento del Procedimiento de Fiscalización...

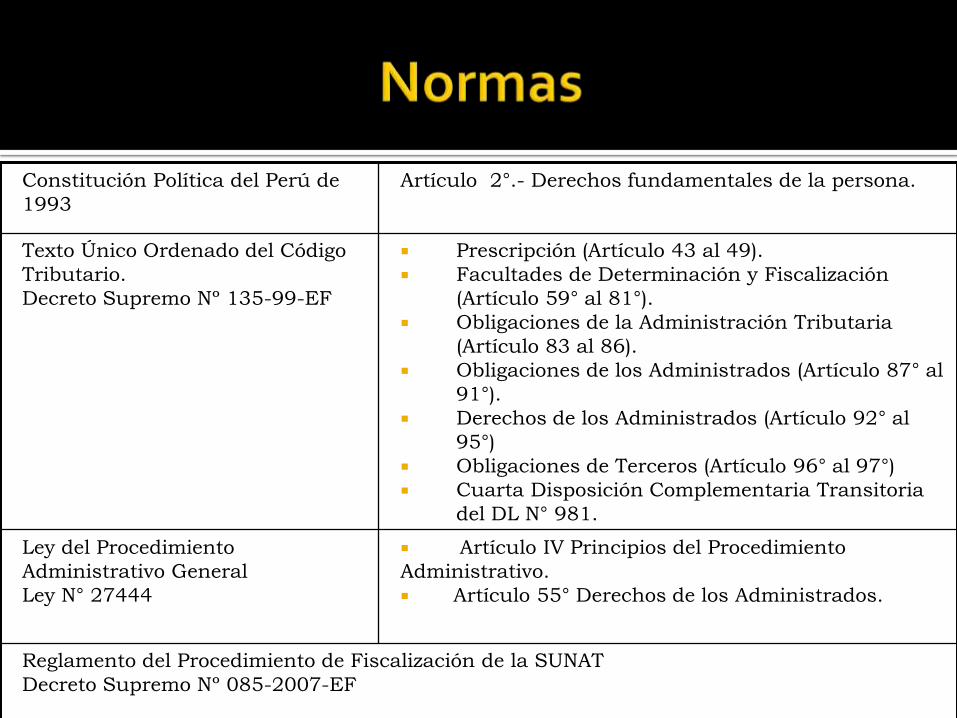

Constitución Política del Perú de

1993

Artículo 2°.- Derechos fundamentales de la persona.

Texto Único Ordenado del Código

Tributario.

Decreto Supremo Nº 135-99-EF

Prescripción (Artículo 43 al 49).

Facultades de Determinación y Fiscalización

(Artículo 59° al 81°).

Obligaciones de la Administración Tributaria

(Artículo 83 al 86).

Obligaciones de los Administrados (Artículo 87° al

91°).

Derechos de los Administrados (Artículo 92° al

95°)

Obligaciones de Terceros (Artículo 96° al 97°)

Cuarta Disposición Complementaria Transitoria

del DL N° 981.

Ley del Procedimiento

Administrativo General

Ley N° 27444

Artículo IV Principios del Procedimiento

Administrativo.

Artículo 55° Derechos de los Administrados.

Reglamento del Procedimiento de Fiscalización de la SUNAT

Decreto Supremo Nº 085-2007-EF

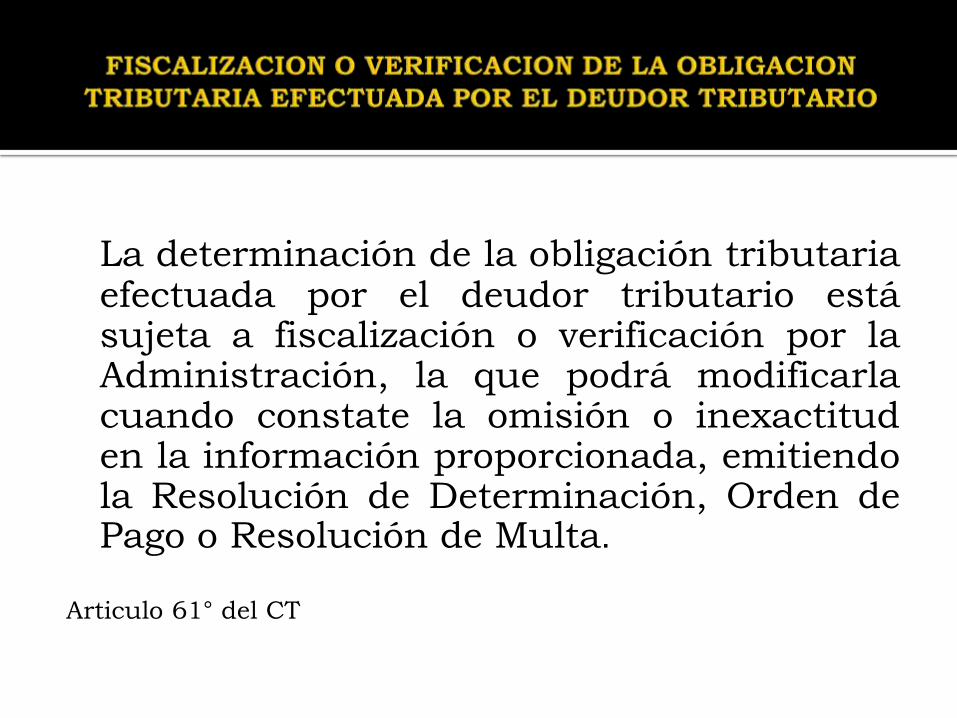

La determinación de la obligación tributariaefectuada por el deudor tributario estásujeta a fiscalización o verificación por laAdministración, la que podrá modificarlacuando constate la omisión o inexactituden la información proporcionada, emitiendola Resolución de Determinación, Orden dePago o Resolución de Multa.

Articulo 61° del CT

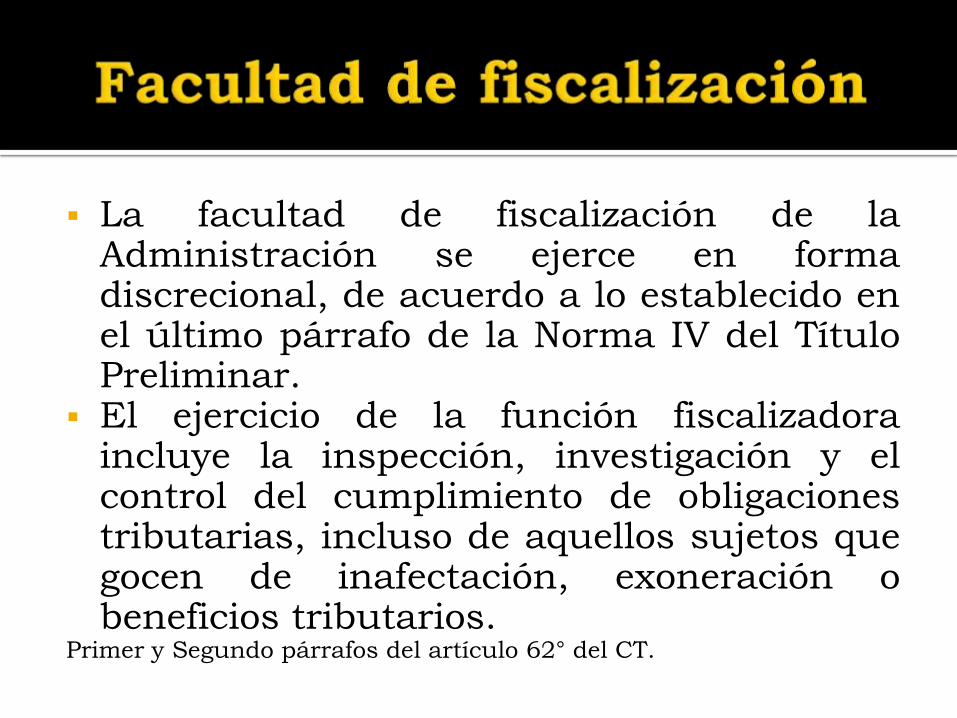

La facultad de fiscalización de laAdministración se ejerce en formadiscrecional, de acuerdo a lo establecido enel último párrafo de la Norma IV del TítuloPreliminar.

El ejercicio de la función fiscalizadoraincluye la inspección, investigación y elcontrol del cumplimiento de obligacionestributarias, incluso de aquellos sujetos quegocen de inafectación, exoneración obeneficios tributarios.

Primer y Segundo párrafos del artículo 62° del CT.

De acuerdo con lo establecido por el Tribunal Fiscal en lasResoluciones Nº 1010-2-2000 y 05214-4-2002, la facultad defiscalización es el poder del que goza la Administración segúnley, con la finalidad de comprobar el cumplimiento de lasobligaciones y la procedencia de beneficios tributarios;asimismo, supone la existencia del deber de los deudorestributarios y terceros de realizar las prestacionesestablecidas legalmente para hacer posible esacomprobación, cuyo incumplimiento constituye infracciónsancionable, encontrándose la Administración facultada, enel ejercicio de su función fiscalizadora, a notificar a loscontribuyentes a fin que le proporcionen la informacióntributaria y documentación pertinente con la cual puedadeterminar la verdadera naturaleza del hecho imponible,teniendo en consideración los actos, situaciones y relacioneseconómicas que efectivamente realicen, persigan oestablezcan los deudores tributarios.

El recurso de queja se presenta cuando

existan actuaciones o procedimientos

que afecten directamente o infrinjan lo

establecido en este Código; debiendo ser

resuelto por el Tribunal Fiscal dentro del

plazo de veinte (20) días hábiles de

presentado el recurso.

Artículo 155° del CT.

“El Tribunal Fiscal es competente parapronunciarse, en la vía de la queja, sobrela legalidad de los requerimientos queemita la Administración Tributariadurante el procedimiento de fiscalizacióno verificación, en tanto, no se hubierannotificado las resoluciones dedeterminación o multa u órdenes de pagoque, de ser el caso, correspondan."

El procedimiento mediante el cual la SUNATcomprueba la correcta determinación dela obligación tributaria incluyendo laobligación tributaria aduanera, así como elcumplimiento de las obligaciones formalesrelacionadas a ellas y que culmina con lanotificación de la Resolución deDeterminación y de ser el caso, de lasResoluciones de Multa que correspondanpor las infracciones que se detecten en elreferido procedimiento.

Inciso d) del artículo I del TP del RPF.

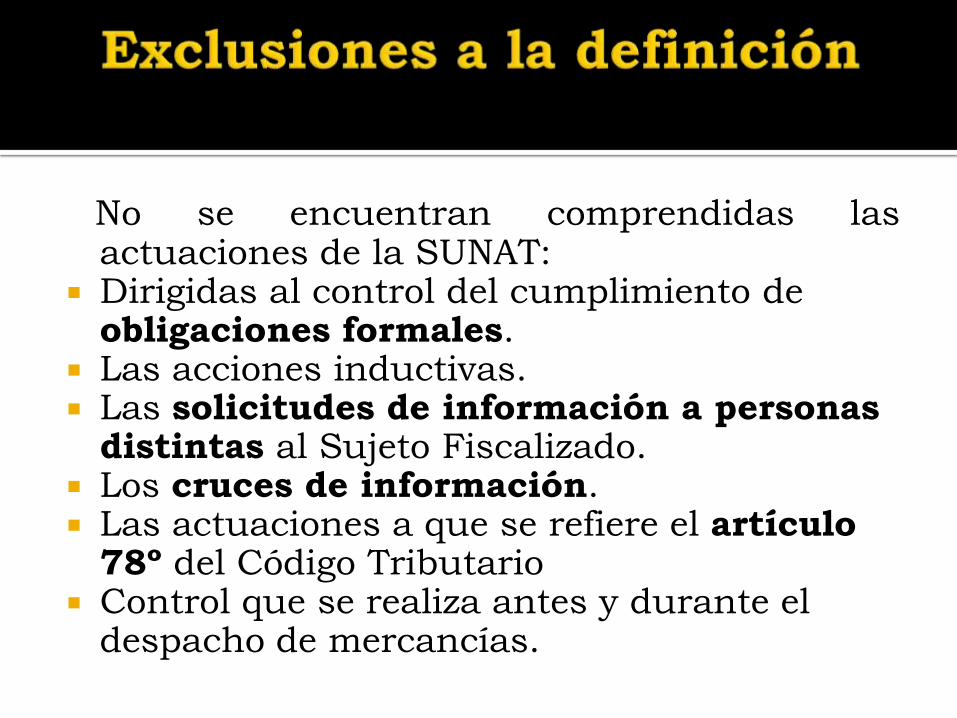

No se encuentran comprendidas lasactuaciones de la SUNAT:

Dirigidas al control del cumplimiento de obligaciones formales.

Las acciones inductivas. Las solicitudes de información a personas

distintas al Sujeto Fiscalizado. Los cruces de información. Las actuaciones a que se refiere el artículo

78º del Código Tributario Control que se realiza antes y durante el

despacho de mercancías.

En la fecha en que surte efectos lanotificación al Sujeto Fiscalizado de laCarta que presenta al AgenteFiscalizador y el primer Requerimiento.De notificarse los referidos documentosen fechas distintas, el procedimiento seconsiderará iniciado en la fecha en quesurte efectos la notificación del últimodocumento.

Artículo 1º del RPF.

“… el Código Tributario no regulaba en forma expresa elprocedimiento de fiscalización, sin embargo, en diversasresoluciones de este Tribunal, tal como la Resolución Nº0489-2-1999 se ha señalado que el procedimiento defiscalización se inicia con la notificación del primerrequerimiento, mediante el cual se le solicita ladocumentación pertinente a efecto de revisar un períodotributario determinado.

Que no es sino hasta la entrada en vigencia delReglamento del Procedimiento de Fiscalización de SUNATaprobado por el Decreto Supremo Nº 085-2007-EF publicadoel 29 de junio de 2007 que se establece legislativamente queel procedimiento de fiscalización se inicia en la fecha enque surte efecto la notificación de la carta depresentación y el primer requerimiento.”

Cartas Requerimientos Actas Resultados

• Agente fiscalizador, períodos y tributos o DUAS que serán objeto del procedimiento.• Ampliación del procedimiento.• Reemplazo del agente fiscalizador o inclusión de nuevos agentes.• Suspensión o prorroga del plazo de fiscalización.• Otra información.

• Exhibición o presentación de informes, análisis, libros, registros contables.• Sustentación legal o documentaria a de las observaciones e infracciones imputadas.• Conclusiones del procedimiento.

• Se dejará constancia de la solicitud de prórroga del sujeto fiscalizado, en el caso de requerimientos que no otorgan plazo para la exhibición y/o presentación de la documentación requerida, así como de la evaluación de dicha solicitud, y de la nueva fecha en que se debe cumplir lo requerido.• Cualquier otro hecho que no deba constar en el Resultado del Requerimiento

• Se comunica el cumplimiento o incumplimiento de lo requerido.• Podrá usarse para notificar los resultados de la evaluación de los descargos.• Si, cumplido el plazo del artículo 75º del CT, el sujeto fiscalizado presentó o no sus observaciones.

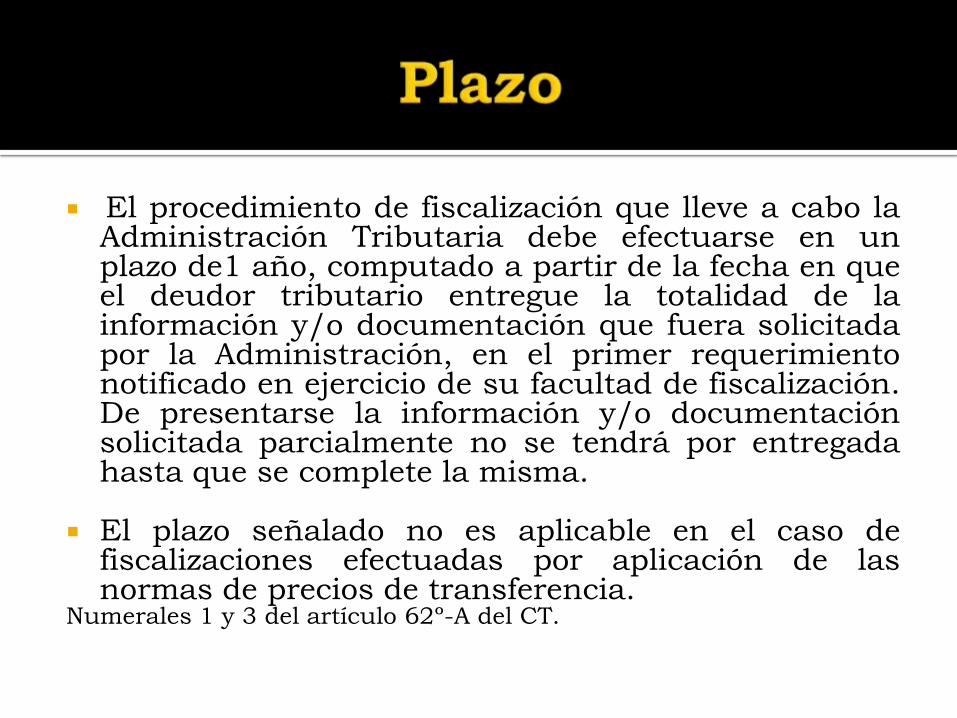

El procedimiento de fiscalización que lleve a cabo laAdministración Tributaria debe efectuarse en unplazo de1 año, computado a partir de la fecha en queel deudor tributario entregue la totalidad de lainformación y/o documentación que fuera solicitadapor la Administración, en el primer requerimientonotificado en ejercicio de su facultad de fiscalización.De presentarse la información y/o documentaciónsolicitada parcialmente no se tendrá por entregadahasta que se complete la misma.

El plazo señalado no es aplicable en el caso defiscalizaciones efectuadas por aplicación de lasnormas de precios de transferencia.

Numerales 1 y 3 del artículo 62º-A del CT.

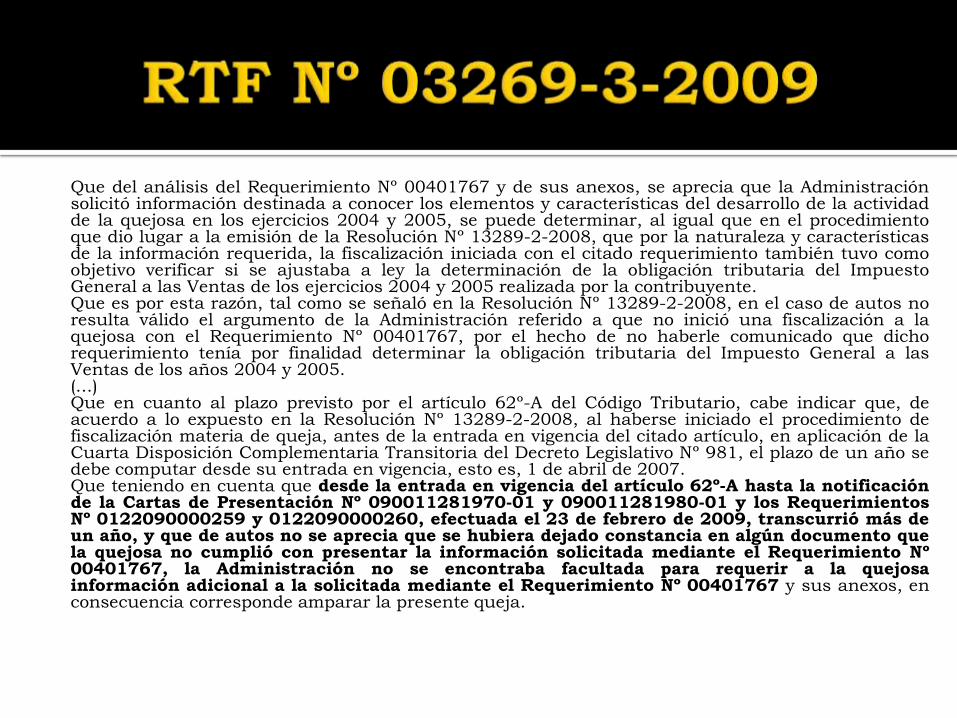

Que del análisis del Requerimiento Nº 00401767 y de sus anexos, se aprecia que la Administraciónsolicitó información destinada a conocer los elementos y características del desarrollo de la actividadde la quejosa en los ejercicios 2004 y 2005, se puede determinar, al igual que en el procedimientoque dio lugar a la emisión de la Resolución Nº 13289-2-2008, que por la naturaleza y característicasde la información requerida, la fiscalización iniciada con el citado requerimiento también tuvo comoobjetivo verificar si se ajustaba a ley la determinación de la obligación tributaria del ImpuestoGeneral a las Ventas de los ejercicios 2004 y 2005 realizada por la contribuyente.Que es por esta razón, tal como se señaló en la Resolución Nº 13289-2-2008, en el caso de autos noresulta válido el argumento de la Administración referido a que no inició una fiscalización a laquejosa con el Requerimiento Nº 00401767, por el hecho de no haberle comunicado que dichorequerimiento tenía por finalidad determinar la obligación tributaria del Impuesto General a lasVentas de los años 2004 y 2005.(...)Que en cuanto al plazo previsto por el artículo 62º-A del Código Tributario, cabe indicar que, deacuerdo a lo expuesto en la Resolución Nº 13289-2-2008, al haberse iniciado el procedimiento defiscalización materia de queja, antes de la entrada en vigencia del citado artículo, en aplicación de laCuarta Disposición Complementaria Transitoria del Decreto Legislativo Nº 981, el plazo de un año sedebe computar desde su entrada en vigencia, esto es, 1 de abril de 2007.Que teniendo en cuenta que desde la entrada en vigencia del artículo 62º-A hasta la notificaciónde la Cartas de Presentación Nº 090011281970-01 y 090011281980-01 y los RequerimientosNº 0122090000259 y 0122090000260, efectuada el 23 de febrero de 2009, transcurrió más deun año, y que de autos no se aprecia que se hubiera dejado constancia en algún documento quela quejosa no cumplió con presentar la información solicitada mediante el Requerimiento Nº00401767, la Administración no se encontraba facultada para requerir a la quejosainformación adicional a la solicitada mediante el Requerimiento Nº 00401767 y sus anexos, enconsecuencia corresponde amparar la presente queja.

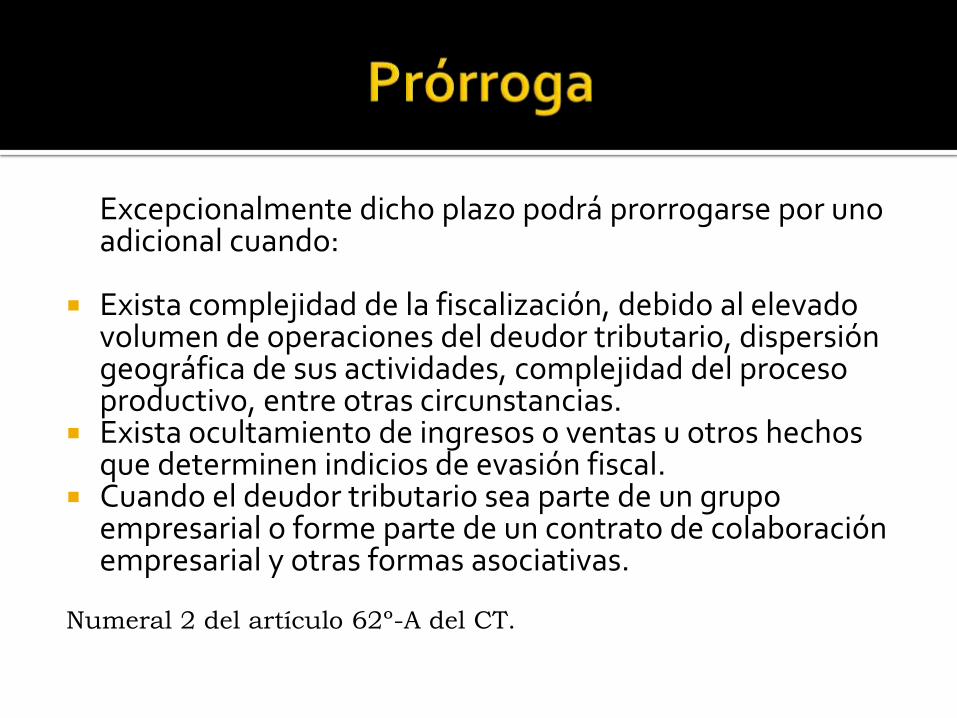

Excepcionalmente dicho plazo podrá prorrogarse por uno adicional cuando:

Exista complejidad de la fiscalización, debido al elevado volumen de operaciones del deudor tributario, dispersión geográfica de sus actividades, complejidad del proceso productivo, entre otras circunstancias.

Exista ocultamiento de ingresos o ventas u otros hechos que determinen indicios de evasión fiscal.

Cuando el deudor tributario sea parte de un grupo empresarial o forme parte de un contrato de colaboración empresarial y otras formas asociativas.

Numeral 2 del artículo 62º-A del CT.

De autos, no se aprecia que se hubiera dejado constancia en algún documento quela quejosa incumplió con presentar y/o exhibir la información solicitada mediantelos Requerimientos Nº 1722080000132 y 1722080000134, lo que incluso fuereconocido por la Administración en el informe remitido (folios 72 y 74), por lo que apartir del cierre de dichos requerimientos, esto es, el 7 de noviembre de 2008, seinició el cómputo del plazo de fiscalización previsto en el artículo 62º-A delCódigo Tributario.

Encontrándose en trámite tales procedimientos, la Administración emitió las Cartas Nº143-2009-SUNAT/2I1002 y 144-2009-SUNAT/2I1002 de 5 de octubre de 2009 (folios56 y 65), mediante las cuales comunicó a la quejosa que el plazo de las fiscalizacioneshabía sido prorrogado por un ejercicio adicional por la complejidad de losprocedimientos debido a lo siguiente:

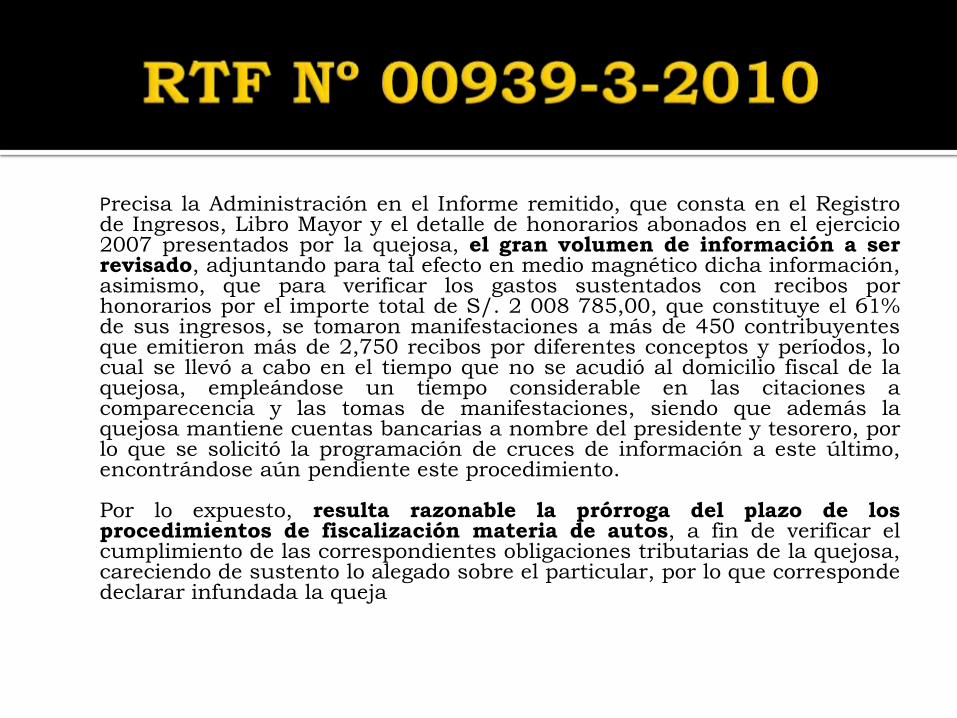

- El elevado volumen de operaciones, pues la quejosa se dedica a las siguientesactividades: enseñanza primaria, secundaria, academia preuniversitaria, y nivel técnicoen computación, por lo que existe gran cantidad de documentación tales como boletasde pago por servicios de enseñanza, recibos de honorarios contabilizados como gastosque representan aproximadamente el 61% de los ingresos del ejercicio 207, gastos depersonal y diversos gastos que necesariamente deben ser verificados.

-La ubicación de los locales de enseñanza, dado que los locales de enseñanza seencuentran ubicados en las ciudades de Huacho y Barranca, tres locales en cada uno,los que deben ser verificado de acuerdo al ejercicio de la función fiscalizadora para locual lo cual requiere visitas en sus áreas operativas, así como la verificación de losprocedimientos de control de ingresos y gastos.

Precisa la Administración en el Informe remitido, que consta en el Registrode Ingresos, Libro Mayor y el detalle de honorarios abonados en el ejercicio2007 presentados por la quejosa, el gran volumen de información a serrevisado, adjuntando para tal efecto en medio magnético dicha información,asimismo, que para verificar los gastos sustentados con recibos porhonorarios por el importe total de S/. 2 008 785,00, que constituye el 61%de sus ingresos, se tomaron manifestaciones a más de 450 contribuyentesque emitieron más de 2,750 recibos por diferentes conceptos y períodos, locual se llevó a cabo en el tiempo que no se acudió al domicilio fiscal de laquejosa, empleándose un tiempo considerable en las citaciones acomparecencia y las tomas de manifestaciones, siendo que además laquejosa mantiene cuentas bancarias a nombre del presidente y tesorero, porlo que se solicitó la programación de cruces de información a este último,encontrándose aún pendiente este procedimiento.

Por lo expuesto, resulta razonable la prórroga del plazo de losprocedimientos de fiscalización materia de autos, a fin de verificar elcumplimiento de las correspondientes obligaciones tributarias de la quejosa,careciendo de sustento lo alegado sobre el particular, por lo que correspondedeclarar infundada la queja

Un vez transcurrido el plazo para el procedimiento defiscalización no se podrá notificar al deudor tributariootro acto de la Administración en el que se le requierainformación y/o documentación adicional a lasolicitada durante el plazo del referido procedimientopor el tributo y período materia del procedimiento, sinperjuicio de los demás actos o información que laAdministración pueda realizar o recibir de terceros ode la información que ésta pueda elaborar.

Numeral 4 del artículo 62º-A del Código Tributario.

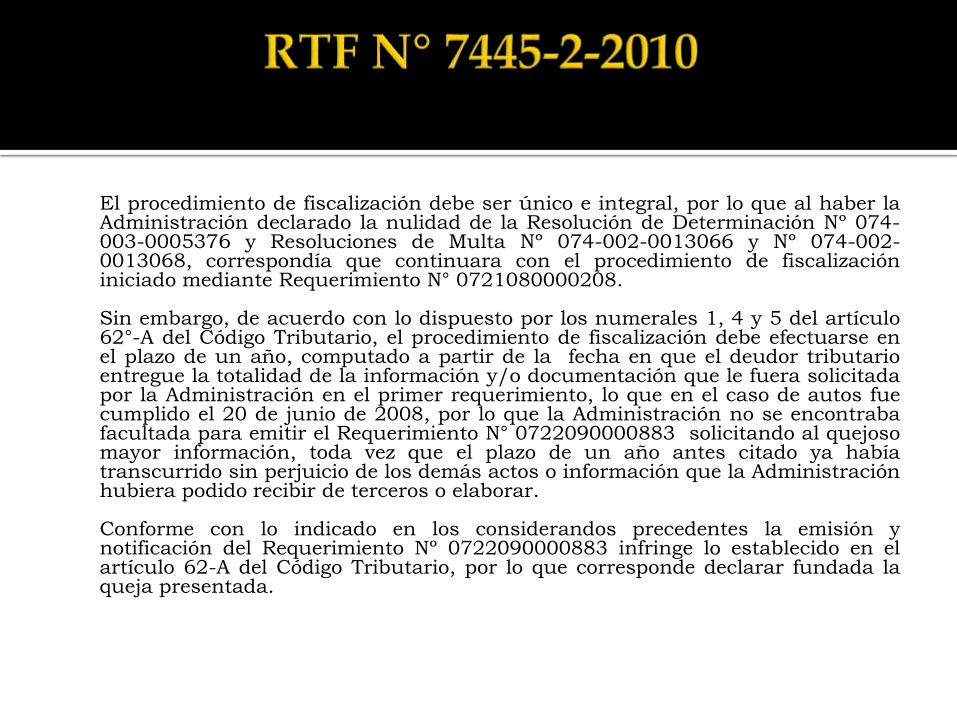

El procedimiento de fiscalización debe ser único e integral, por lo que al haber laAdministración declarado la nulidad de la Resolución de Determinación Nº 074-003-0005376 y Resoluciones de Multa Nº 074-002-0013066 y Nº 074-002-0013068, correspondía que continuara con el procedimiento de fiscalizacióniniciado mediante Requerimiento N° 0721080000208.

Sin embargo, de acuerdo con lo dispuesto por los numerales 1, 4 y 5 del artículo62°-A del Código Tributario, el procedimiento de fiscalización debe efectuarse enel plazo de un año, computado a partir de la fecha en que el deudor tributarioentregue la totalidad de la información y/o documentación que le fuera solicitadapor la Administración en el primer requerimiento, lo que en el caso de autos fuecumplido el 20 de junio de 2008, por lo que la Administración no se encontrabafacultada para emitir el Requerimiento N° 0722090000883 solicitando al quejosomayor información, toda vez que el plazo de un año antes citado ya habíatranscurrido sin perjuicio de los demás actos o información que la Administraciónhubiera podido recibir de terceros o elaborar.

Conforme con lo indicado en los considerandos precedentes la emisión ynotificación del Requerimiento Nº 0722090000883 infringe lo establecido en elartículo 62-A del Código Tributario, por lo que corresponde declarar fundada laqueja presentada.

El vencimiento del plazo tiene comoefecto que la Administración no podrárequerir al contribuyente mayorinformación de la solicitada; sinperjuicio de que luego de transcurridoéste pueda notificar los actos a que serefiere el primer párrafo del artículo 75º,dentro del plazo de prescripción para ladeterminación de la deuda.

Numeral 5 del artículo 62º-A del Código Tributario

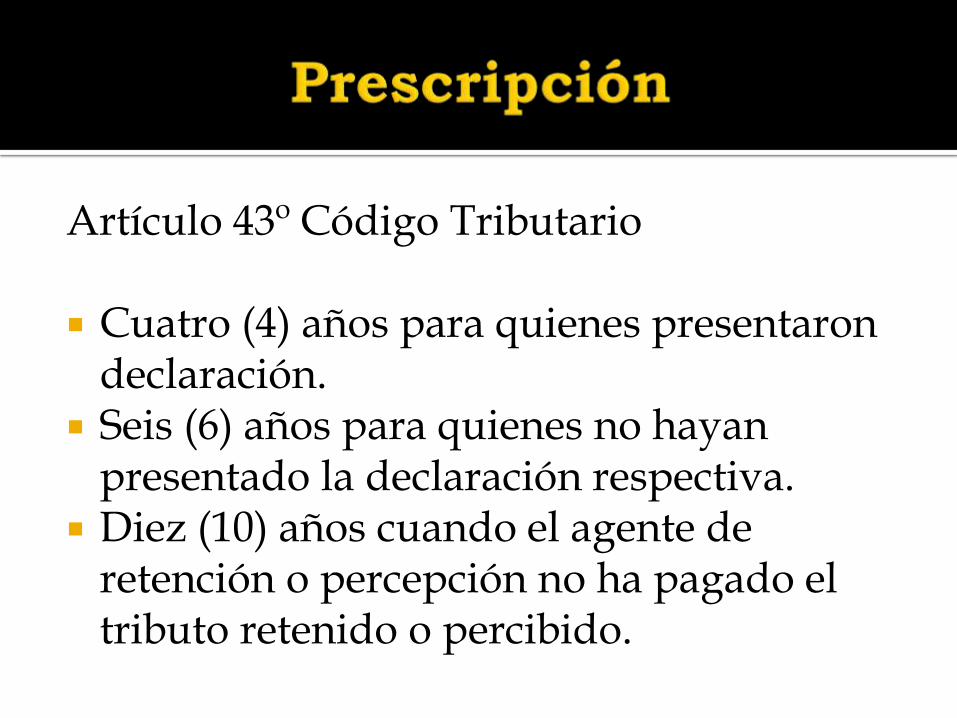

Artículo 43º Código Tributario

Cuatro (4) años para quienes presentaron declaración.

Seis (6) años para quienes no hayan presentado la declaración respectiva.

Diez (10) años cuando el agente de retención o percepción no ha pagado el tributo retenido o percibido.

Una vez que la obligación tributaria esexigible, la Administración está facultadapara exigir su cumplimiento y, por tanto, arealizar la fiscalización respectiva, teniendocomo límite el plazo de prescripción, puesen tal supuesto, el deudor podría oponercomo medio de defensa tal situación, así,no es correcto lo alegado por la quejosa enel sentido que cuando aún no se hainiciado el cómputo del términoprescriptorio, la Administración no puedefiscalizarla.

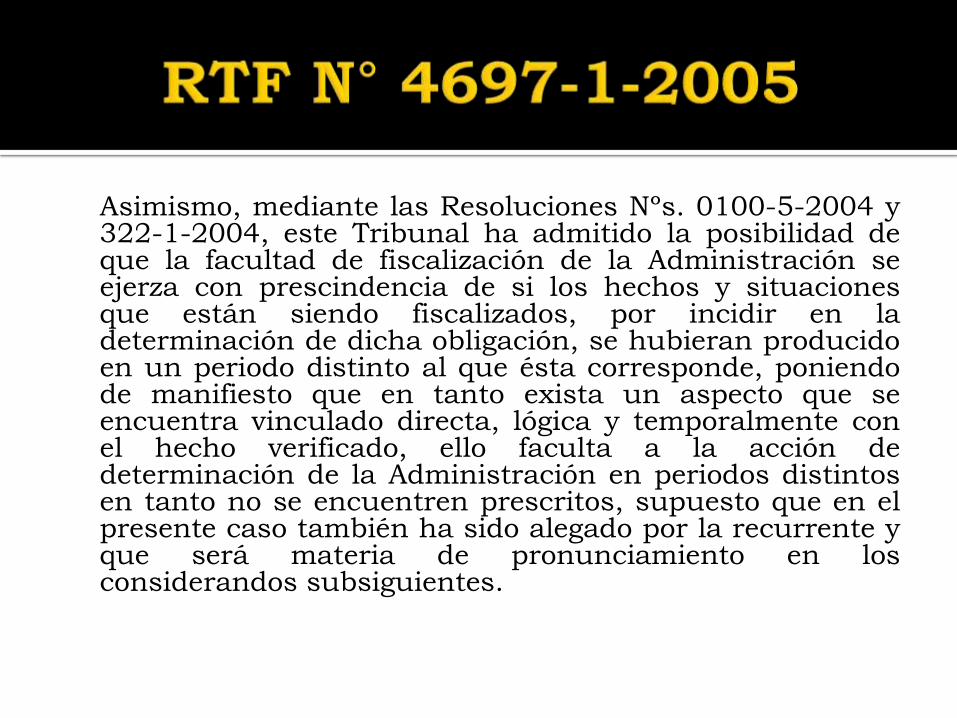

Asimismo, mediante las Resoluciones Nºs. 0100-5-2004 y322-1-2004, este Tribunal ha admitido la posibilidad deque la facultad de fiscalización de la Administración seejerza con prescindencia de si los hechos y situacionesque están siendo fiscalizados, por incidir en ladeterminación de dicha obligación, se hubieran producidoen un periodo distinto al que ésta corresponde, poniendode manifiesto que en tanto exista un aspecto que seencuentra vinculado directa, lógica y temporalmente conel hecho verificado, ello faculta a la acción dedeterminación de la Administración en periodos distintosen tanto no se encuentren prescritos, supuesto que en elpresente caso también ha sido alegado por la recurrente yque será materia de pronunciamiento en losconsiderandos subsiguientes.

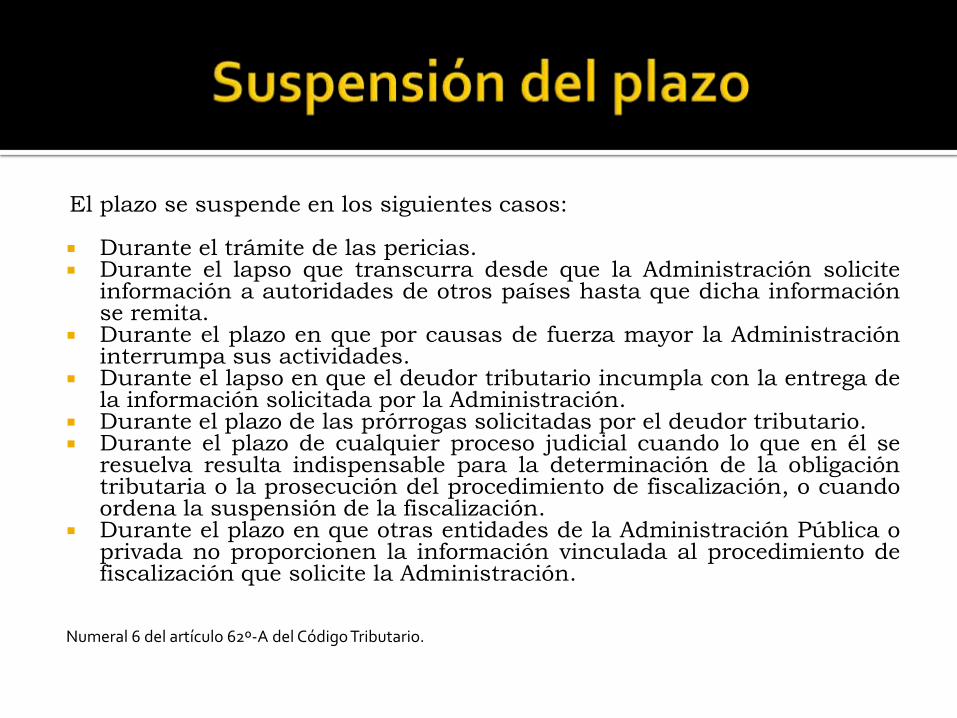

El plazo se suspende en los siguientes casos:

Durante el trámite de las pericias. Durante el lapso que transcurra desde que la Administración solicite

información a autoridades de otros países hasta que dicha informaciónse remita.

Durante el plazo en que por causas de fuerza mayor la Administracióninterrumpa sus actividades.

Durante el lapso en que el deudor tributario incumpla con la entrega dela información solicitada por la Administración.

Durante el plazo de las prórrogas solicitadas por el deudor tributario. Durante el plazo de cualquier proceso judicial cuando lo que en él se

resuelva resulta indispensable para la determinación de la obligacióntributaria o la prosecución del procedimiento de fiscalización, o cuandoordena la suspensión de la fiscalización.

Durante el plazo en que otras entidades de la Administración Pública oprivada no proporcionen la información vinculada al procedimiento defiscalización que solicite la Administración.

Numeral 6 del artículo 62º-A del Código Tributario.

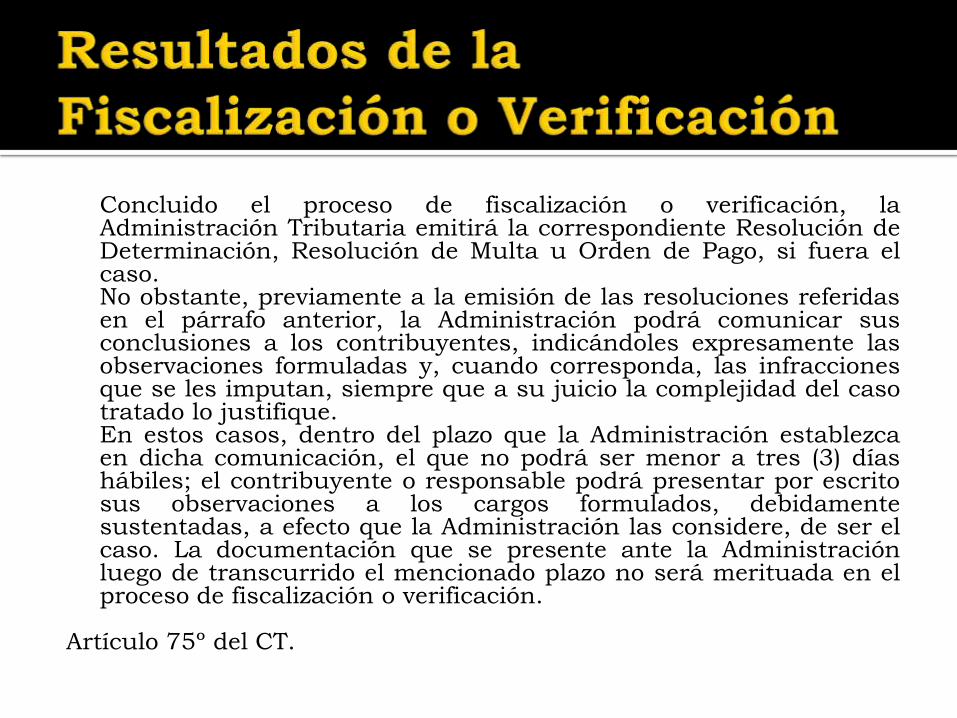

Concluido el proceso de fiscalización o verificación, laAdministración Tributaria emitirá la correspondiente Resolución deDeterminación, Resolución de Multa u Orden de Pago, si fuera elcaso.No obstante, previamente a la emisión de las resoluciones referidasen el párrafo anterior, la Administración podrá comunicar susconclusiones a los contribuyentes, indicándoles expresamente lasobservaciones formuladas y, cuando corresponda, las infraccionesque se les imputan, siempre que a su juicio la complejidad del casotratado lo justifique.En estos casos, dentro del plazo que la Administración establezcaen dicha comunicación, el que no podrá ser menor a tres (3) díashábiles; el contribuyente o responsable podrá presentar por escritosus observaciones a los cargos formulados, debidamentesustentadas, a efecto que la Administración las considere, de ser elcaso. La documentación que se presente ante la Administraciónluego de transcurrido el mencionado plazo no será merituada en elproceso de fiscalización o verificación.

Artículo 75º del CT.

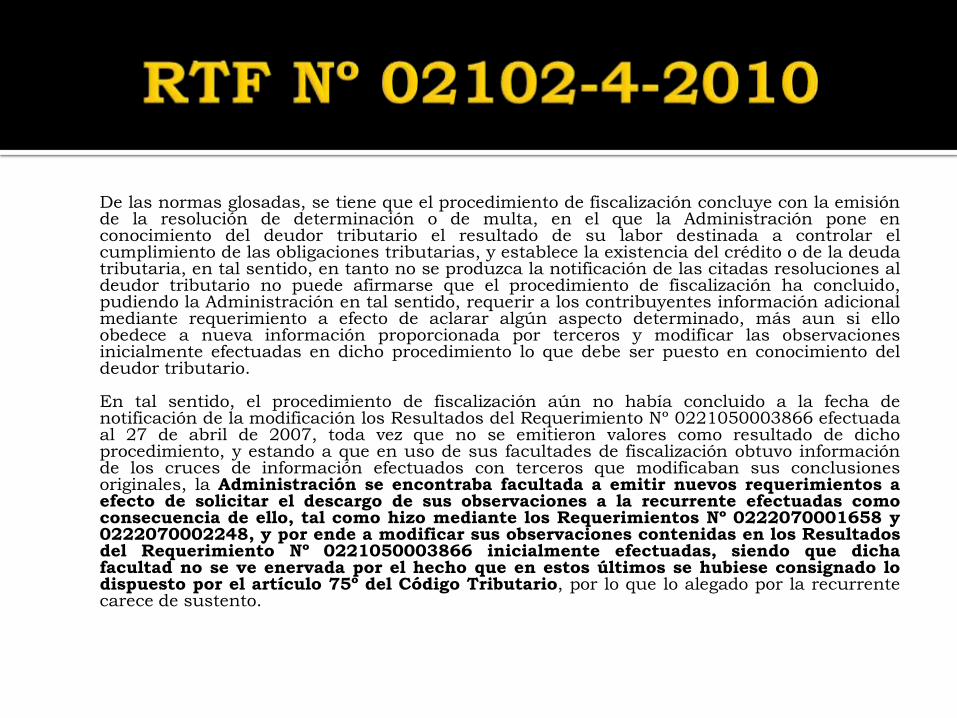

De las normas glosadas, se tiene que el procedimiento de fiscalización concluye con la emisiónde la resolución de determinación o de multa, en el que la Administración pone enconocimiento del deudor tributario el resultado de su labor destinada a controlar elcumplimiento de las obligaciones tributarias, y establece la existencia del crédito o de la deudatributaria, en tal sentido, en tanto no se produzca la notificación de las citadas resoluciones aldeudor tributario no puede afirmarse que el procedimiento de fiscalización ha concluido,pudiendo la Administración en tal sentido, requerir a los contribuyentes información adicionalmediante requerimiento a efecto de aclarar algún aspecto determinado, más aun si elloobedece a nueva información proporcionada por terceros y modificar las observacionesinicialmente efectuadas en dicho procedimiento lo que debe ser puesto en conocimiento deldeudor tributario.

En tal sentido, el procedimiento de fiscalización aún no había concluido a la fecha denotificación de la modificación los Resultados del Requerimiento Nº 0221050003866 efectuadaal 27 de abril de 2007, toda vez que no se emitieron valores como resultado de dichoprocedimiento, y estando a que en uso de sus facultades de fiscalización obtuvo informaciónde los cruces de información efectuados con terceros que modificaban sus conclusionesoriginales, la Administración se encontraba facultada a emitir nuevos requerimientos aefecto de solicitar el descargo de sus observaciones a la recurrente efectuadas comoconsecuencia de ello, tal como hizo mediante los Requerimientos Nº 0222070001658 y0222070002248, y por ende a modificar sus observaciones contenidas en los Resultadosdel Requerimiento Nº 0221050003866 inicialmente efectuadas, siendo que dichafacultad no se ve enervada por el hecho que en estos últimos se hubiese consignado lodispuesto por el artículo 75º del Código Tributario, por lo que lo alegado por la recurrentecarece de sustento.

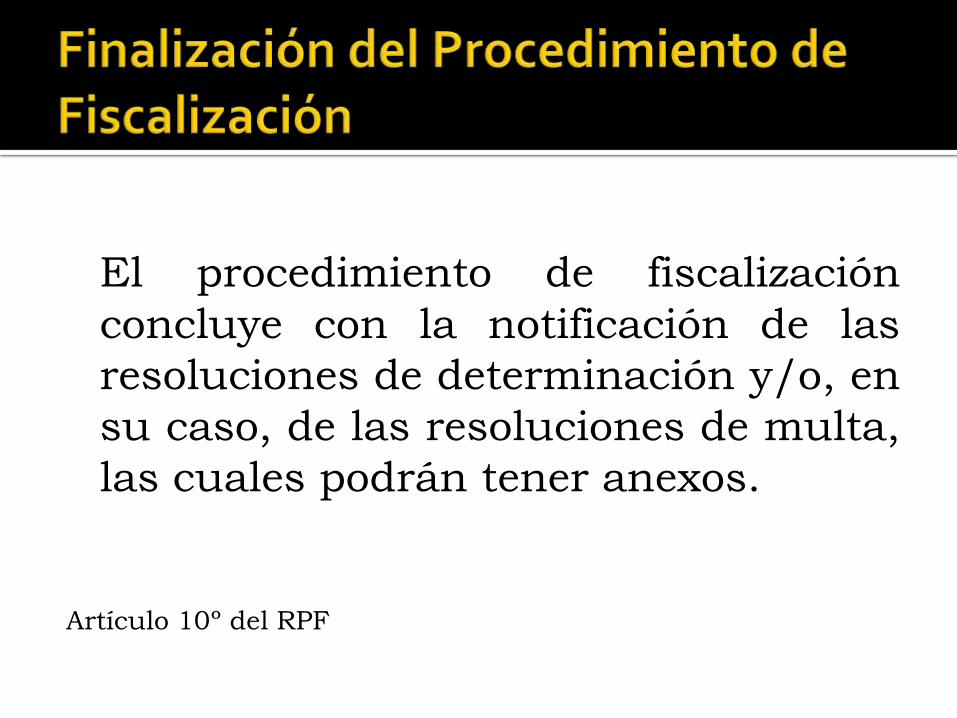

El procedimiento de fiscalización

concluye con la notificación de las

resoluciones de determinación y/o, en

su caso, de las resoluciones de multa,

las cuales podrán tener anexos.

Artículo 10º del RPF

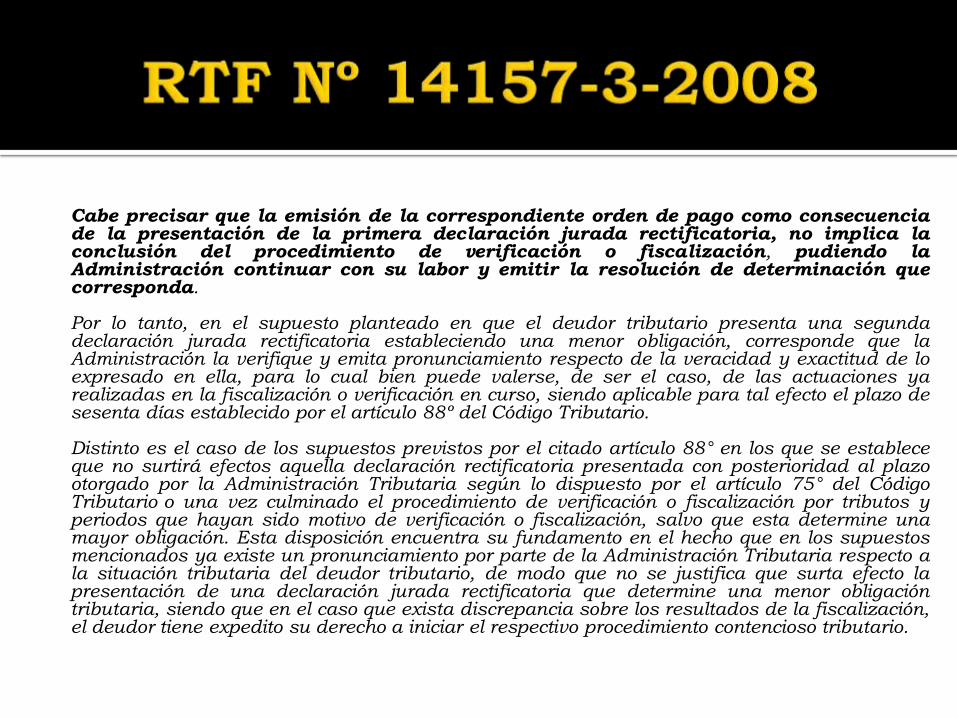

Cabe precisar que la emisión de la correspondiente orden de pago como consecuenciade la presentación de la primera declaración jurada rectificatoria, no implica laconclusión del procedimiento de verificación o fiscalización, pudiendo laAdministración continuar con su labor y emitir la resolución de determinación quecorresponda.

Por lo tanto, en el supuesto planteado en que el deudor tributario presenta una segundadeclaración jurada rectificatoria estableciendo una menor obligación, corresponde que laAdministración la verifique y emita pronunciamiento respecto de la veracidad y exactitud de loexpresado en ella, para lo cual bien puede valerse, de ser el caso, de las actuaciones yarealizadas en la fiscalización o verificación en curso, siendo aplicable para tal efecto el plazo desesenta días establecido por el artículo 88º del Código Tributario.

Distinto es el caso de los supuestos previstos por el citado artículo 88° en los que se estableceque no surtirá efectos aquella declaración rectificatoria presentada con posterioridad al plazootorgado por la Administración Tributaria según lo dispuesto por el artículo 75° del CódigoTributario o una vez culminado el procedimiento de verificación o fiscalización por tributos yperiodos que hayan sido motivo de verificación o fiscalización, salvo que esta determine unamayor obligación. Esta disposición encuentra su fundamento en el hecho que en los supuestosmencionados ya existe un pronunciamiento por parte de la Administración Tributaria respecto ala situación tributaria del deudor tributario, de modo que no se justifica que surta efecto lapresentación de una declaración jurada rectificatoria que determine una menor obligacióntributaria, siendo que en el caso que exista discrepancia sobre los resultados de la fiscalización,el deudor tiene expedito su derecho a iniciar el respectivo procedimiento contencioso tributario.

Por tanto, en el curso de un procedimiento de fiscalización overificación y mientras no se presente alguno de los supuestosantes mencionados, la declaración rectificatoria que sepresente y determine una menor obligación, surtirá efecto sidentro de un plazo de sesenta días hábiles siguientes a supresentación, la Administración no emitiera pronunciamientosobre la veracidad y exactitud de los datos contenidos en ella.

El hecho que la mencionada declaración rectificatoria surtaefecto debido a la falta de pronunciamiento por parte de laAdministración en el plazo indicado, no implica que ésta nopueda continuar con su labor de fiscalización o verificación yemita la resolución de determinación que corresponda, sinoúnicamente que la orden de pago girada en base a la anteriordeclaración rectificatoria quede sin efecto.”

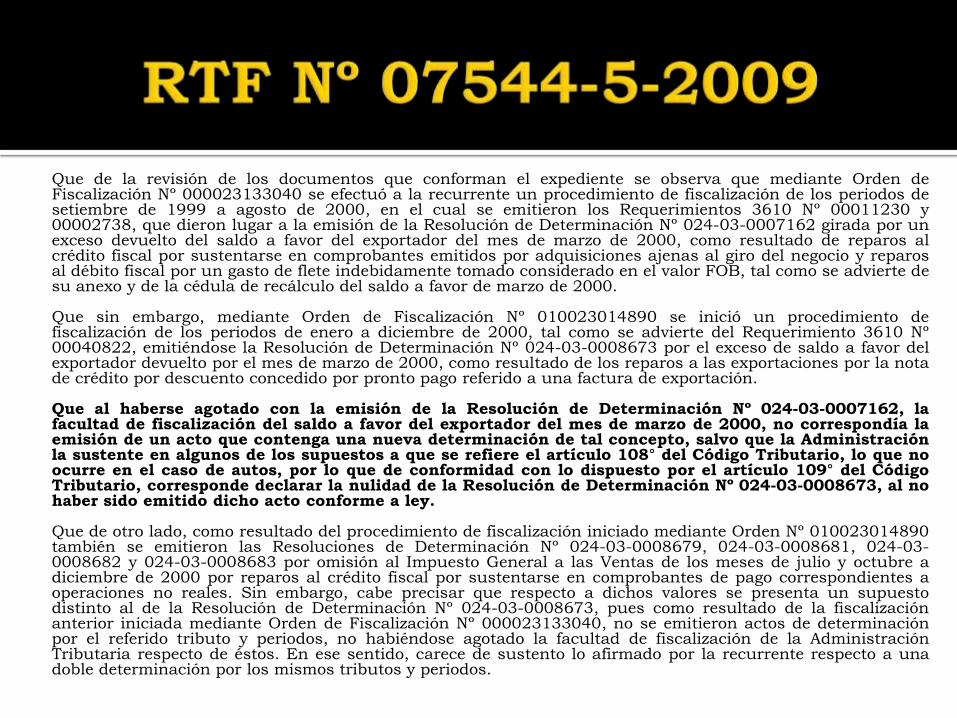

Que de la revisión de los documentos que conforman el expediente se observa que mediante Orden deFiscalización Nº 000023133040 se efectuó a la recurrente un procedimiento de fiscalización de los periodos desetiembre de 1999 a agosto de 2000, en el cual se emitieron los Requerimientos 3610 Nº 00011230 y00002738, que dieron lugar a la emisión de la Resolución de Determinación Nº 024-03-0007162 girada por unexceso devuelto del saldo a favor del exportador del mes de marzo de 2000, como resultado de reparos alcrédito fiscal por sustentarse en comprobantes emitidos por adquisiciones ajenas al giro del negocio y reparosal débito fiscal por un gasto de flete indebidamente tomado considerado en el valor FOB, tal como se advierte desu anexo y de la cédula de recálculo del saldo a favor de marzo de 2000.

Que sin embargo, mediante Orden de Fiscalización Nº 010023014890 se inició un procedimiento defiscalización de los periodos de enero a diciembre de 2000, tal como se advierte del Requerimiento 3610 Nº00040822, emitiéndose la Resolución de Determinación Nº 024-03-0008673 por el exceso de saldo a favor delexportador devuelto por el mes de marzo de 2000, como resultado de los reparos a las exportaciones por la notade crédito por descuento concedido por pronto pago referido a una factura de exportación.

Que al haberse agotado con la emisión de la Resolución de Determinación Nº 024-03-0007162, lafacultad de fiscalización del saldo a favor del exportador del mes de marzo de 2000, no correspondía laemisión de un acto que contenga una nueva determinación de tal concepto, salvo que la Administraciónla sustente en algunos de los supuestos a que se refiere el artículo 108° del Código Tributario, lo que noocurre en el caso de autos, por lo que de conformidad con lo dispuesto por el artículo 109° del CódigoTributario, corresponde declarar la nulidad de la Resolución de Determinación Nº 024-03-0008673, al nohaber sido emitido dicho acto conforme a ley.

Que de otro lado, como resultado del procedimiento de fiscalización iniciado mediante Orden Nº 010023014890también se emitieron las Resoluciones de Determinación Nº 024-03-0008679, 024-03-0008681, 024-03-0008682 y 024-03-0008683 por omisión al Impuesto General a las Ventas de los meses de julio y octubre adiciembre de 2000 por reparos al crédito fiscal por sustentarse en comprobantes de pago correspondientes aoperaciones no reales. Sin embargo, cabe precisar que respecto a dichos valores se presenta un supuestodistinto al de la Resolución de Determinación Nº 024-03-0008673, pues como resultado de la fiscalizaciónanterior iniciada mediante Orden de Fiscalización Nº 000023133040, no se emitieron actos de determinaciónpor el referido tributo y periodos, no habiéndose agotado la facultad de fiscalización de la AdministraciónTributaria respecto de éstos. En ese sentido, carece de sustento lo afirmado por la recurrente respecto a unadoble determinación por los mismos tributos y periodos.

Los deudores tributarios tienen derecho, entre otros, a:a) Ser tratados con respeto y consideración por el personal al servicio de laAdministración.b) Exigir la devolución de lo pagado indebidamente o en exceso, de acuerdo conlas normas vigentes.c) Sustituir o rectificar sus declaraciones juradas, conforme a las disposicionessobre la materia.d) Interponer reclamo, apelación, demanda contencioso-administrativa ycualquier otro medio impugnativo.e) Conocer el estado de tramitación de los procedimientos en que sea parte asícomo la identidad de las autoridades de la Administración encargadas de éstosy bajo cuya responsabilidad se tramiten aquéllos. Asimismo, el acceso a losexpedientes se rige por lo establecido en el Artículo 131.f) Solicitar la ampliación de lo resuelto por el Tribunal Fiscal.g) Solicitar la no aplicación de intereses y sanciones en los casos de dudarazonable o dualidad de criterio de acuerdo a lo previsto en el Artículo 170.h) Interponer queja por omisión o demora en resolver los procedimientostributarios o por cualquier otro incumplimiento a las normas establecidas en elpresente Código.i) Formular consulta a través de las entidades representativas, de acuerdo a loestablecido en el Artículo 93, y obtener la debida orientación respecto de susobligaciones tributarias.

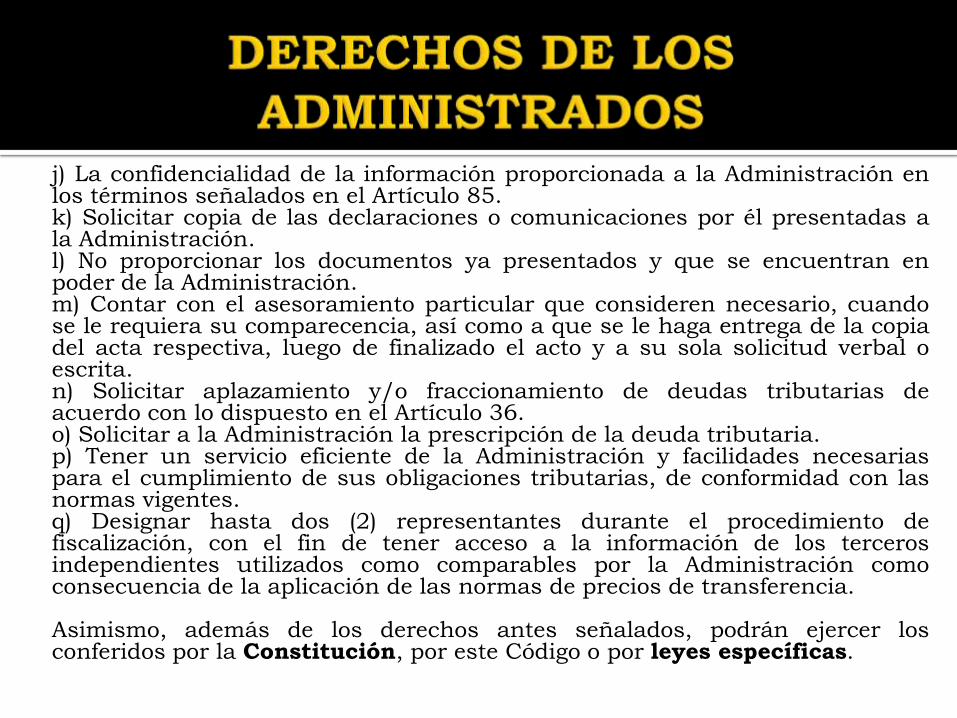

j) La confidencialidad de la información proporcionada a la Administración enlos términos señalados en el Artículo 85.k) Solicitar copia de las declaraciones o comunicaciones por él presentadas ala Administración.l) No proporcionar los documentos ya presentados y que se encuentran enpoder de la Administración.m) Contar con el asesoramiento particular que consideren necesario, cuandose le requiera su comparecencia, así como a que se le haga entrega de la copiadel acta respectiva, luego de finalizado el acto y a su sola solicitud verbal oescrita.n) Solicitar aplazamiento y/o fraccionamiento de deudas tributarias deacuerdo con lo dispuesto en el Artículo 36.o) Solicitar a la Administración la prescripción de la deuda tributaria.p) Tener un servicio eficiente de la Administración y facilidades necesariaspara el cumplimiento de sus obligaciones tributarias, de conformidad con lasnormas vigentes.q) Designar hasta dos (2) representantes durante el procedimiento defiscalización, con el fin de tener acceso a la información de los tercerosindependientes utilizados como comparables por la Administración comoconsecuencia de la aplicación de las normas de precios de transferencia.

Asimismo, además de los derechos antes señalados, podrán ejercer losconferidos por la Constitución, por este Código o por leyes específicas.

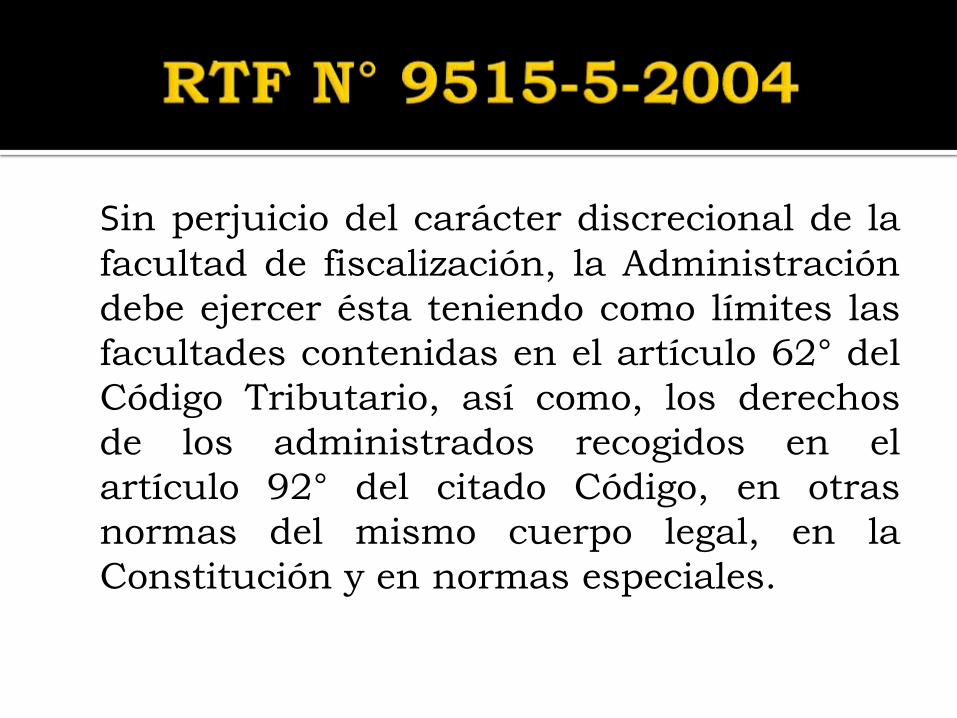

Sin perjuicio del carácter discrecional de la

facultad de fiscalización, la Administración

debe ejercer ésta teniendo como límites las

facultades contenidas en el artículo 62° del

Código Tributario, así como, los derechos

de los administrados recogidos en el

artículo 92° del citado Código, en otras

normas del mismo cuerpo legal, en la

Constitución y en normas especiales.

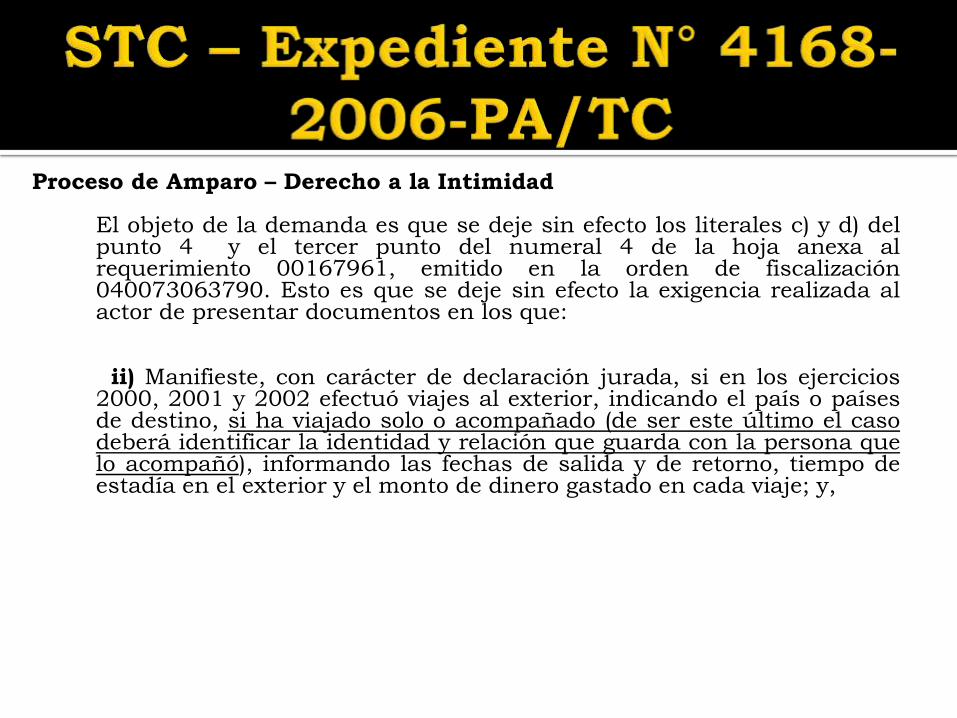

Proceso de Amparo – Derecho a la Intimidad

El objeto de la demanda es que se deje sin efecto los literales c) y d) delpunto 4 y el tercer punto del numeral 4 de la hoja anexa alrequerimiento 00167961, emitido en la orden de fiscalización040073063790. Esto es que se deje sin efecto la exigencia realizada alactor de presentar documentos en los que:

ii) Manifieste, con carácter de declaración jurada, si en los ejercicios2000, 2001 y 2002 efectuó viajes al exterior, indicando el país o paísesde destino, si ha viajado solo o acompañado (de ser este último el casodeberá identificar la identidad y relación que guarda con la persona quelo acompañó), informando las fechas de salida y de retorno, tiempo deestadía en el exterior y el monto de dinero gastado en cada viaje; y,

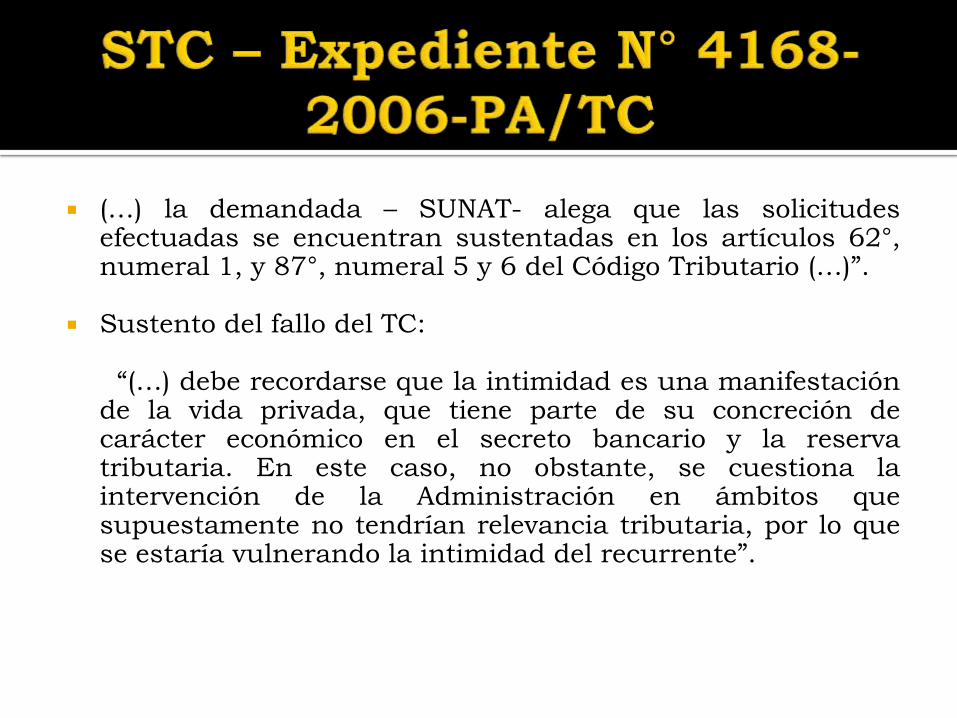

(…) la demandada – SUNAT- alega que las solicitudesefectuadas se encuentran sustentadas en los artículos 62°,numeral 1, y 87°, numeral 5 y 6 del Código Tributario (…)”.

Sustento del fallo del TC:

“(…) debe recordarse que la intimidad es una manifestaciónde la vida privada, que tiene parte de su concreción decarácter económico en el secreto bancario y la reservatributaria. En este caso, no obstante, se cuestiona laintervención de la Administración en ámbitos quesupuestamente no tendrían relevancia tributaria, por lo quese estaría vulnerando la intimidad del recurrente”.

“El derecho a la intimidad reconocido en el artículo 2, inciso 7, implicala posibilidad de excluir a los demás en la medida que protege unámbito estrictamente personal, y que, como tal, resulta indispensablepara la realización del ser humano, a través del libre desarrollo de supersonalidad, de conformidad con el artículo 2° inciso 1 de laConstitución”.

Como lo indica jurisprudencia consolidada de este Tribunal, losderechos fundamentales no son absolutos, es decir, no son ilimitados,ya que deben observarse en relación con otros derechos y principiosconstitucionales. Como se aprecia, la finalidad de la Administración esclara cuando se trata de definir si se está o no frente a un desbalancepatrimonial, lo que se configura como una finalidad legítima yconcordante con las funciones de la SUNAT. Teniendo en cuenta ello,una de las variantes que tendrá que considerar la Administración es elgasto efectuado por el demandante; con ello se podrá determinar si susingresos y sus egresos guardan relación y le otorga al demandante laposibilidad de presentar declaración jurada sobre tales gastos. Esimportante indicar que todos estos datos estarán protegidos por lareserva tributaria, con lo que no podrá ser de conocimiento de tercerosajenos a la Administración Tributaria, resguardándose así el derecho ala intimidad.

“No obstante, resulta notorio que el punto ii) del fundamento 4,supra, referido al requerimiento hecho al actor de que identifique ala persona con la que viajó resulta, prima facie, desproporcionado,en la medida en que no aporta datos relevantes para determinar eldesbalance patrimonial del actor, salvo que dicha persona seadependiente económicamente de éste. En efecto, si bien laAdministración goza de las atribuciones fiscalizadoras anotadas,ello no implica que no tenga que motivar adecuadamente susrequerimientos, más aún cuando la información requerida nodetermina por sí misma una finalidad de relevancia tributariaevidente. Se pone de manifiesto entonces que la Administración noha cumplido con sustentar adecuadamente tal requerimiento, por loque, al no contarse con la fundamentación pertinente, tal solicituddeviene en arbitraria, afectándose con ello, sí, el derecho a laintimidad (…)”.

FALLO: Declara FUNDADA la demanda en lo que se refiere alrequerimiento hecho por la SUNAT al actor para que identifique a lapersona con que efectuó el viaje referido.

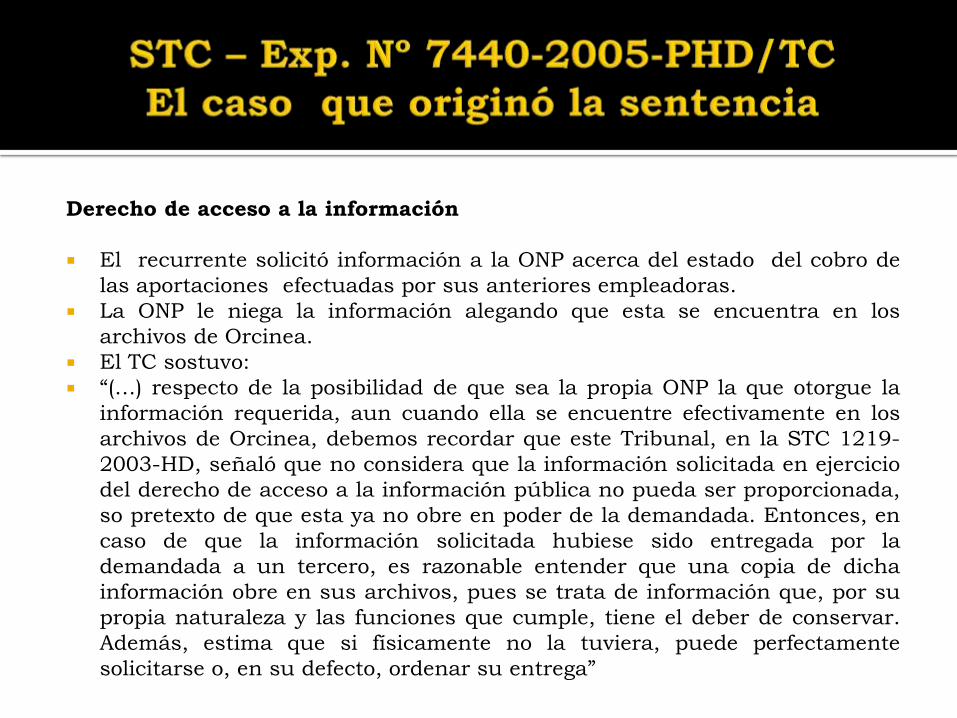

Derecho de acceso a la información

El recurrente solicitó información a la ONP acerca del estado del cobro de

las aportaciones efectuadas por sus anteriores empleadoras.

La ONP le niega la información alegando que esta se encuentra en los

archivos de Orcinea.

El TC sostuvo:

“(…) respecto de la posibilidad de que sea la propia ONP la que otorgue la

información requerida, aun cuando ella se encuentre efectivamente en los

archivos de Orcinea, debemos recordar que este Tribunal, en la STC 1219-

2003-HD, señaló que no considera que la información solicitada en ejercicio

del derecho de acceso a la información pública no pueda ser proporcionada,

so pretexto de que esta ya no obre en poder de la demandada. Entonces, en

caso de que la información solicitada hubiese sido entregada por la

demandada a un tercero, es razonable entender que una copia de dicha

información obre en sus archivos, pues se trata de información que, por su

propia naturaleza y las funciones que cumple, tiene el deber de conservar.

Además, estima que si físicamente no la tuviera, puede perfectamente

solicitarse o, en su defecto, ordenar su entrega”

Derecho de acceso a la información

Los documentos que solicitó la quejosa son recibos de cobranzacuya emisión se le imputa, esto es, documentos que laAdministración le atribuye como propios, de lo que se advierte queno corresponde a información de terceros y por tanto susceptiblede encontrarse comprendida dentro de los alcances de la reservatributaria, como equivocadamente sostiene la Administración.

En tal sentido, corresponde amparar la queja formulada,debiendo la Administración entregar a la quejosa las copias delos documentos solicitados, y estando a la afectación de suderecho de defensa por la negativa de la Administración aproporcionarlas, procede que se reponga el procedimiento defiscalización a la etapa en que tales documentos fueronpedidos, a fin que la quejosa pueda ejercer adecuadamente suderecho de defensa dentro de aquél

Principio de proporcionalidad

El numeral 1.4 del artículo IV de la Ley del Procedimiento AdministrativoGeneral, Ley N° 27444, aplicable supletoriamente de conformidad con la NormaIX del Título Preliminar del Código Tributario, señala que las decisiones de laautoridades administrativas, cuando entre otros, creen obligaciones, debenadaptarse dentro de los límites de la facultad atribuida y manteniendo la debidaproporción entre los medios a emplear y los fines públicos que deba tutelar, a finque respondan a lo estrictamente necesario para la satisfacción de su cometido.

Si bien la Administración se encuentra facultada para solicitar la exhibición y/opresentación de documentación relacionada con las obligaciones tributarias delcontribuyente, pudiendo excepcionalmente el requerimiento de informaciónsurtir efectos en la fecha de su recepción, también es imprescindible que enatención a lo señalado en los párrafos precedentes, esto es el principio deproporcionalidad y el inciso a) del numeral 1 del artículo 62° del CódigoTributario concordado con el artículo 106º del mismo cuerpo legal, el plazootorgado para cumplir con el requerimiento de información, guarde coherenciacon el volumen y tipo de información solicitada, lo que no se advierte de larevisión del Requerimiento Nº 0822090000940, dado que el plazo otorgado parala presentación de la referida documentación fue de 1 hora.

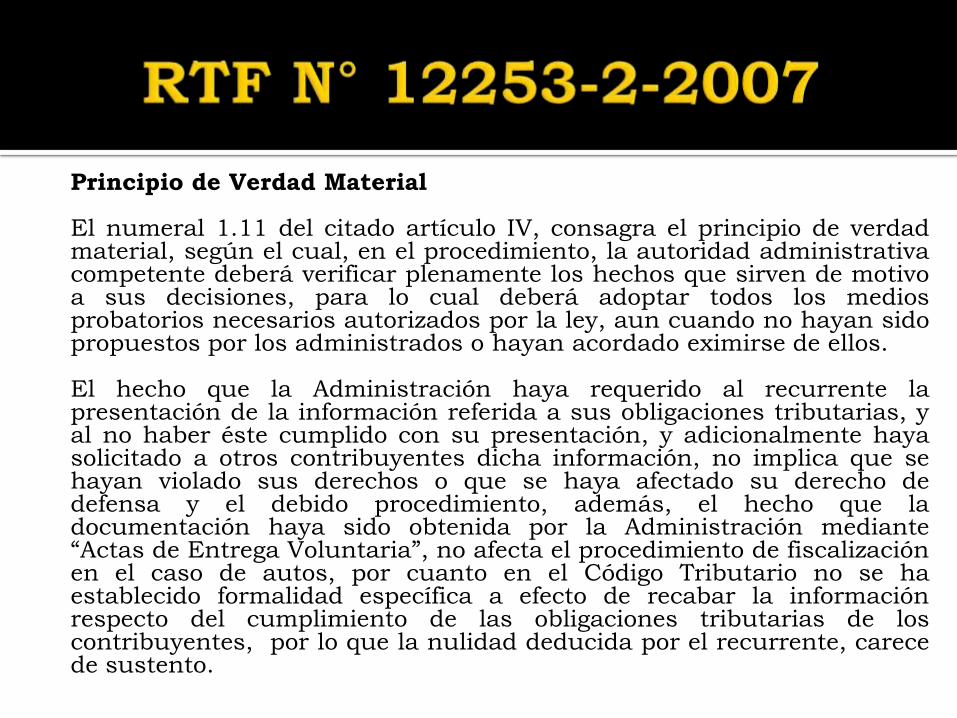

Principio de Verdad Material

El numeral 1.11 del citado artículo IV, consagra el principio de verdadmaterial, según el cual, en el procedimiento, la autoridad administrativacompetente deberá verificar plenamente los hechos que sirven de motivoa sus decisiones, para lo cual deberá adoptar todos los mediosprobatorios necesarios autorizados por la ley, aun cuando no hayan sidopropuestos por los administrados o hayan acordado eximirse de ellos.

El hecho que la Administración haya requerido al recurrente lapresentación de la información referida a sus obligaciones tributarias, yal no haber éste cumplido con su presentación, y adicionalmente hayasolicitado a otros contribuyentes dicha información, no implica que sehayan violado sus derechos o que se haya afectado su derecho dedefensa y el debido procedimiento, además, el hecho que ladocumentación haya sido obtenida por la Administración mediante“Actas de Entrega Voluntaria”, no afecta el procedimiento de fiscalizaciónen el caso de autos, por cuanto en el Código Tributario no se haestablecido formalidad específica a efecto de recabar la informaciónrespecto del cumplimiento de las obligaciones tributarias de loscontribuyentes, por lo que la nulidad deducida por el recurrente, carecede sustento.

De lo expuesto se concluye que nuestro sistema tributarioreconoce a la Administración la facultad de redeterminar laobligación tributaria del deudor tributario, pudiendomodificar la realizada por éste, ya sea para establecer deudao saldo a su favor, para lo cual debe emitir y notificar unaresolución de determinación por un tributo y periodoconcretos, dentro de un determinado periodo de tiempo, cuales el de prescripción, determinación que supone en laactualidad y dada la eliminación de las acotacionesparciales, una acción única, integral y definitiva, salvo loscasos de excepción previstos en el artículo 108º del CódigoTributario, por lo que una vez efectuada ésta y plasmada enuna resolución de determinación, culmina la potestad de laAdministración para determinar la deuda tributaria delcontribuyente, estando impedida de desconocer sus propiosactos y dando paso a su acción para exigir el pago de lamisma.