PPT Curso Tributacion

219

TRIBUTACIÓN Por: Yovane Hurtado

Transcript of PPT Curso Tributacion

TRIBUTACIÓN

Por: Yovane Hurtado

HISTORIA DE LA TRIBUTACIÓN• Para comprender mejor la historia de la

tributación en nuestro país, debemos tener presente que está marcada por dos momentos diferentes: antes y después de la llegada de los españoles.

• Desde esta perspectiva, el desarrollo del proceso, a través del cual el Estado recibe bienes (moneda, especie, o trabajo) para cumplir con las funciones que le son propias (como realizar obras o brindar servicios para el bien común), fue distinto en ambos períodos

HISTORIA DE LA TRIBUTACIÓNMundo OccidentalTributo entendido como una entrega de dinero o productos a la autoridad en términos muchas veces coercitivos.

HISTORIA DE LA TRIBUTACIÓNMundo Andino La tributación se realizó a través de la reciprocidad, entendida como un intercambio de energía humana, fuerza de trabajo o de “favores”

Introducción al curso

Concepto de tributaciónEs el pago de impuestos que influyen como problema en los aspectos referidos a ambos campos de actividad: por una parte están los efectos de la tributación sobre las actividades productivas, sobre el nivel de Gasto del Estado y el Equilibrio de sus presupuestos, y sobre la Distribución de la Riqueza; por otra parte están las formas de consenso o de decisión política que se utilizan para de terminar la magnitud, estructura y tipo de los impuestos que se cobran.

Es el pago de impuestos que influyen como problema en los aspectos referidos a ambos campos de actividad: por una parte están los efectos de la tributación sobre las actividades productivas, sobre el nivel de Gasto del Estado y el Equilibrio de sus presupuestos, y sobre ela Distribución de la Riqueza; por otra parte están las formas de consenso o de desición política que se utilizan para de terminar la magnitud, estructura y tipo de los impuestos que se cobran.

Puede ser definido como la contribución que efectúa el sujeto obligado o deudor tributario llamado también contribuyente y representado por personas naturales o jurídicas domiciliadas o no en el país, al activo o acreedor tributario que es el Estado, tal contibución se efectúa en forma coactivamente a titulo definido y sin contrapresentaciones directa o inmediata.

Concepto de tributaciónPuede ser definido como la contribución que efectúa el sujeto obligado o deudor tributario llamado también contribuyente y representado por personas naturales o jurídicas domiciliadas o no en el país, al activo o acreedor tributario que es el Estado, tal contribución se efectúa en forma coactivamente a titulo definido y sin contrapresentaciones directa o inmediata.

Es el pago de impuestos que influyen como problema en los aspectos referidos a ambos campos de actividad: por una parte están los efectos de la tributación sobre las actividades productivas, sobre el nivel de Gasto del Estado y el Equilibrio de sus presupuestos, y sobre ela Distribución de la Riqueza; por otra parte están las formas de consenso o de desición política que se utilizan para de terminar la magnitud, estructura y tipo de los impuestos que se cobran.

Puede ser definido como la contribución que efectúa el sujeto obligado o deudor tributario llamado también contribuyente y representado por personas naturales o jurídicas domiciliadas o no en el país, al activo o acreedor tributario que es el Estado, tal contibución se efectúa en forma coactivamente a titulo definido y sin contrapresentaciones directa o inmediata.

Tributación en el Siglo XIX Sistema de tributación• Desde la primera Constitución del Perú en 1823,

se define la obligación del Poder Ejecutivo de presentar el Presupuesto General de la República

• Dicho presupuesto se establecía de acuerdo con un cálculo previo de los egresos y fijando las contribuciones ordinarias, mientras se establecía una contribución única para todos los ciudadanos.

• En esta concepción, los impuestos estaban dados por la contribución personal, sin considerarse capitales, rentas ni la riqueza del contribuyente.

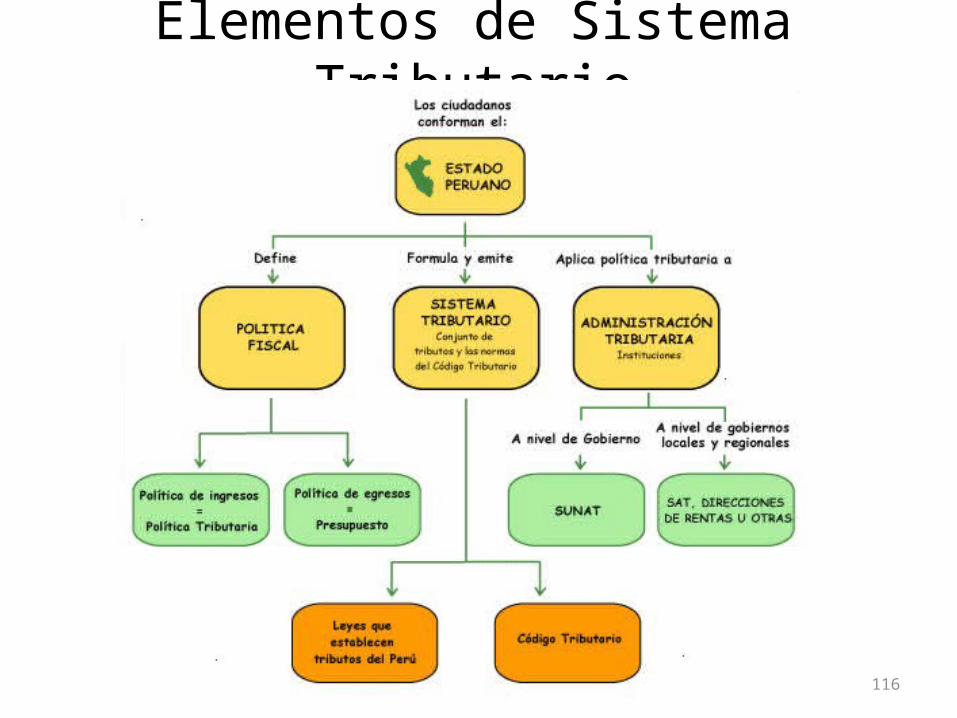

La tributación en el Perú sigue el estándar internacional y está constituida por la política tributaria, la Administración Tributaria y el sistema tributario, que se relacionan con el Estado Peruano

Definición del Sistema Tributario

• Cotidianamente ocurren hechos de distinta naturaleza. La ley moderna considera a algunos como civiles (el nacimiento, la muerte, el matrimonio, etc.), penales (la apropiación ilícita, la defraudación, el homicidio, etc.) y económicos (la celebración de contratos de comercio, las ventas de bienes, etc.).

Definición del Sistema Tributario

• Las leyes tributarias se refieren a hechos económicos de los cuales se derivan aportes de los individuos a su Estado.Un sistema tributario es el conjunto, racional, coherente de normas, principios e instituciones que regula las relaciones que se originan por la aplicación de los tributos en un país.

Las leyes tributarias:

• Se refieren a hechos económicos de los cuales se derivan aportes de los individuos a su Estado.Un sistema tributario es el conjunto, racional, coherente de normas, principios e instituciones que regula las relaciones que se originan por la aplicación de los tributos en un país.

Las leyes tributarias:

• No siempre se puede decir que el sistema tributario vigente de un país, en una época determinada, es igual al de otro país. Tampoco lo es en un mismo país, pero en épocas diferentes. Por lo tanto, un sistema tributario podrá variar de un tiempo a otro o de un país a otro.

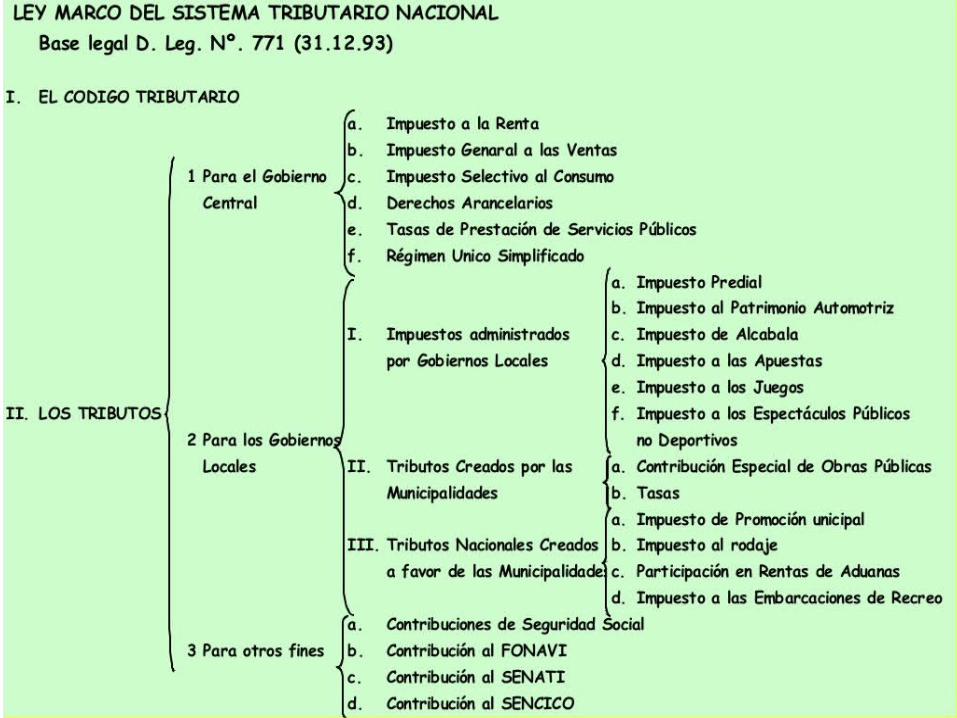

El sistema Tributario Nacional Peruano

• El sistema tiene una estructura básica, estándar a nivel internacional, y está orientado por:– Ley del Sistema Tributario Nacional (D.

Legislativo N° 771)– Ley de Tributación Municipal (D. Legislativo N°

776)– Código Tributario– Ley del Impuesto a la Renta– Ley del IGV e ISC

Principios Generales de la Tributación

El término principio significa la “base, el origen, la razón fundamental, cada una de las primeras proposiciones o verdades fundamentales por donde se transcurre en cualquier materia”. En este caso, nos referimos a esas proposiciones en materia tributaria, como son la neutralidad, la equidad, la simplicidad y la legalidad, que a continuación se detallan.

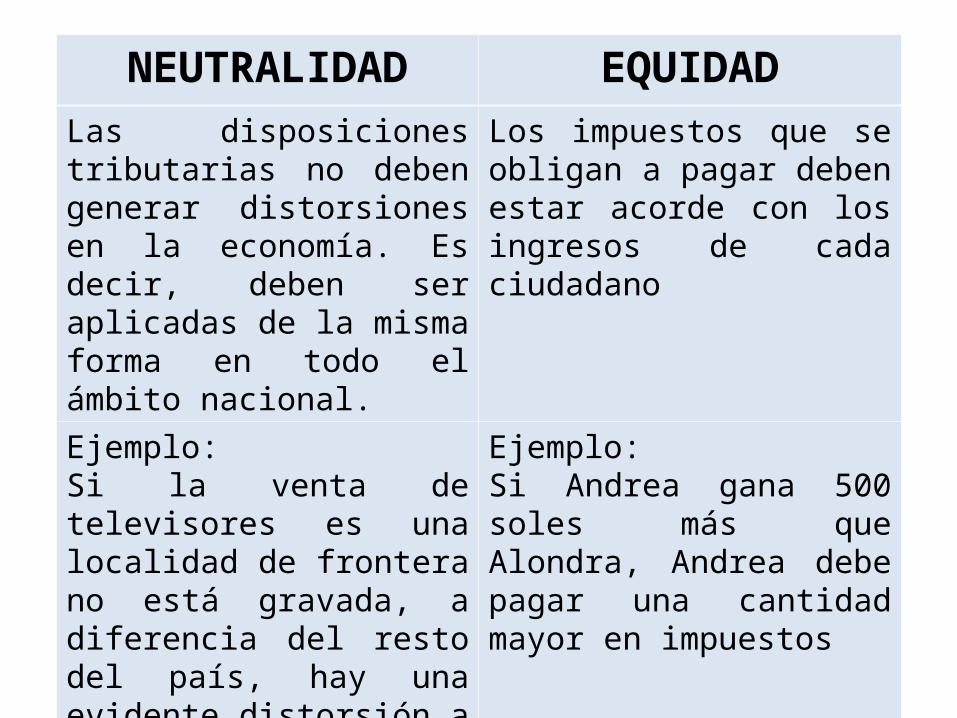

NEUTRALIDAD EQUIDADLas disposiciones tributarias no deben generar distorsiones en la economía. Es decir, deben ser aplicadas de la misma forma en todo el ámbito nacional.

Los impuestos que se obligan a pagar deben estar acorde con los ingresos de cada ciudadano

Ejemplo:Si la venta de televisores es una localidad de frontera no está gravada, a diferencia del resto del país, hay una evidente distorsión a favor de los comerciantes de dicha localidad.

Ejemplo: Si Andrea gana 500 soles más que Alondra, Andrea debe pagar una cantidad mayor en impuestos

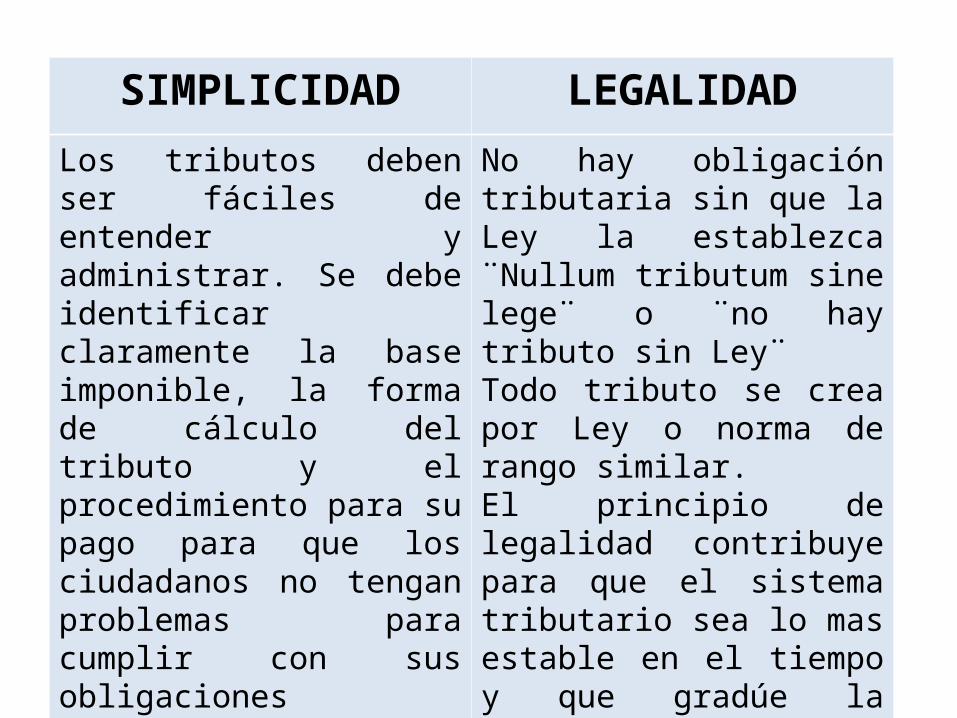

SIMPLICIDAD LEGALIDADLos tributos deben ser fáciles de entender y administrar. Se debe identificar claramente la base imponible, la forma de cálculo del tributo y el procedimiento para su pago para que los ciudadanos no tengan problemas para cumplir con sus obligaciones tributarias.

No hay obligación tributaria sin que la Ley la establezca ¨Nullum tributum sine lege¨ o ¨no hay tributo sin Ley¨Todo tributo se crea por Ley o norma de rango similar.El principio de legalidad contribuye para que el sistema tributario sea lo mas estable en el tiempo y que gradúe la velocidad de aproximación al sistema tributario ideal

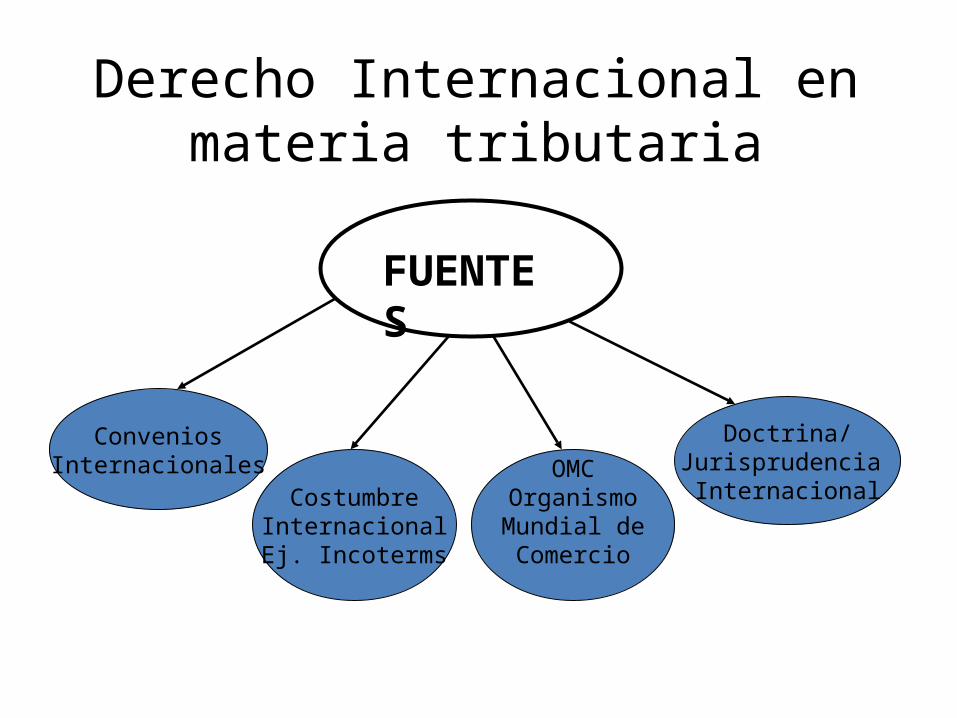

Tratados internacionales en materia tributaria

ConveniosInternacionales

CostumbreInternacionalEj. Incoterms

Doctrina/Jurisprudencia Internacional

OMCOrganismoMundial deComercio

FUENTES

Derecho Internacional en materia tributaria

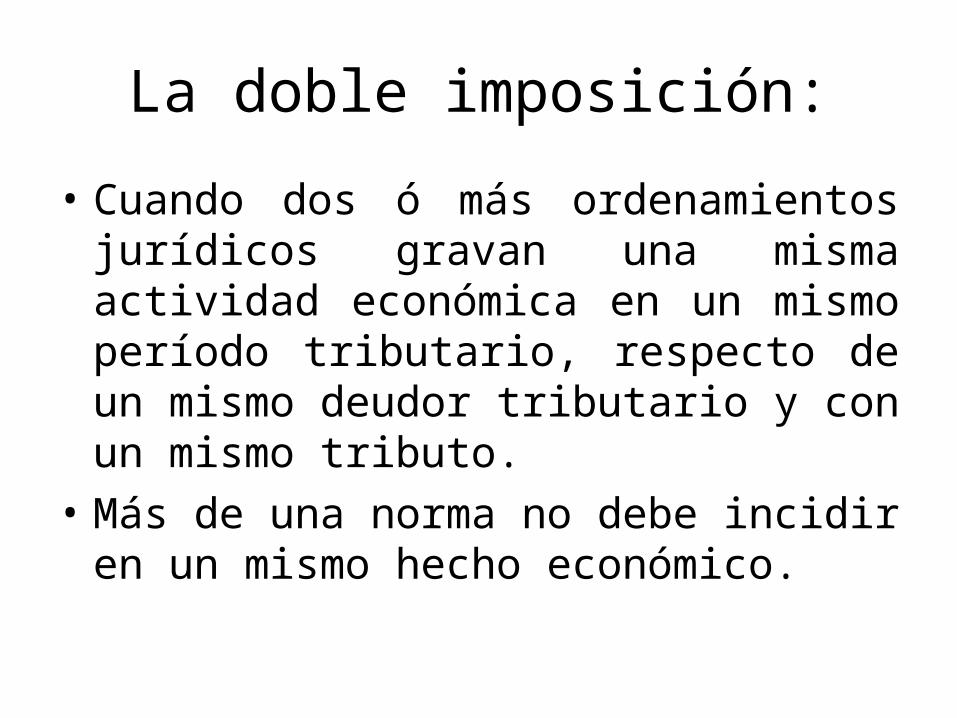

La doble imposición:

• Cuando dos ó más ordenamientos jurídicos gravan una misma actividad económica en un mismo período tributario, respecto de un mismo deudor tributario y con un mismo tributo.

• Más de una norma no debe incidir en un mismo hecho económico.

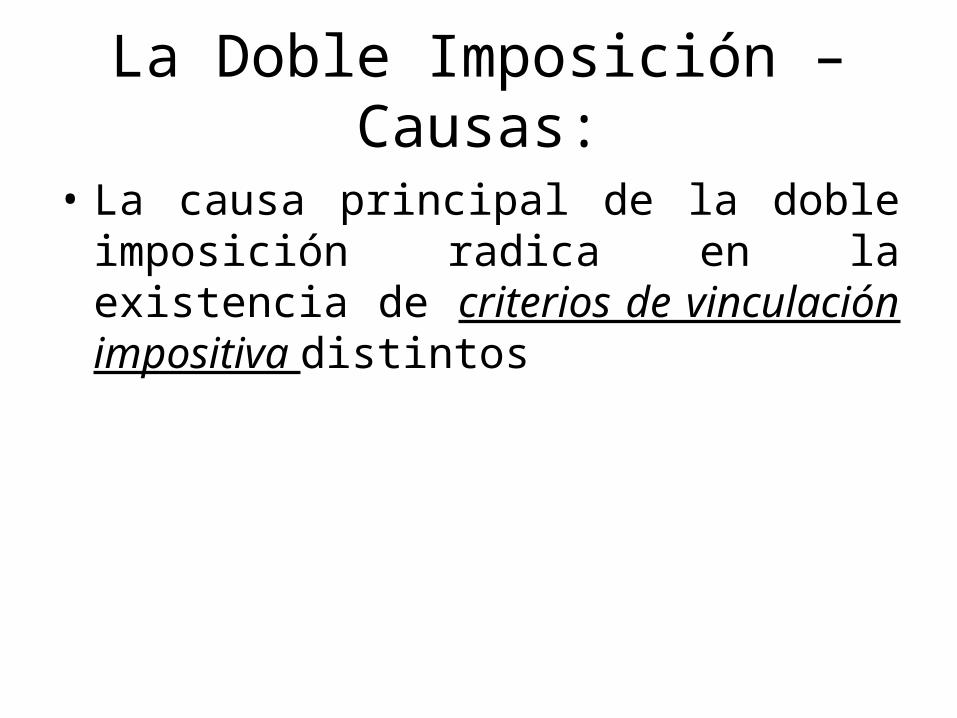

La Doble Imposición – Causas:

• La causa principal de la doble imposición radica en la existencia de criterios de vinculación impositiva distintos

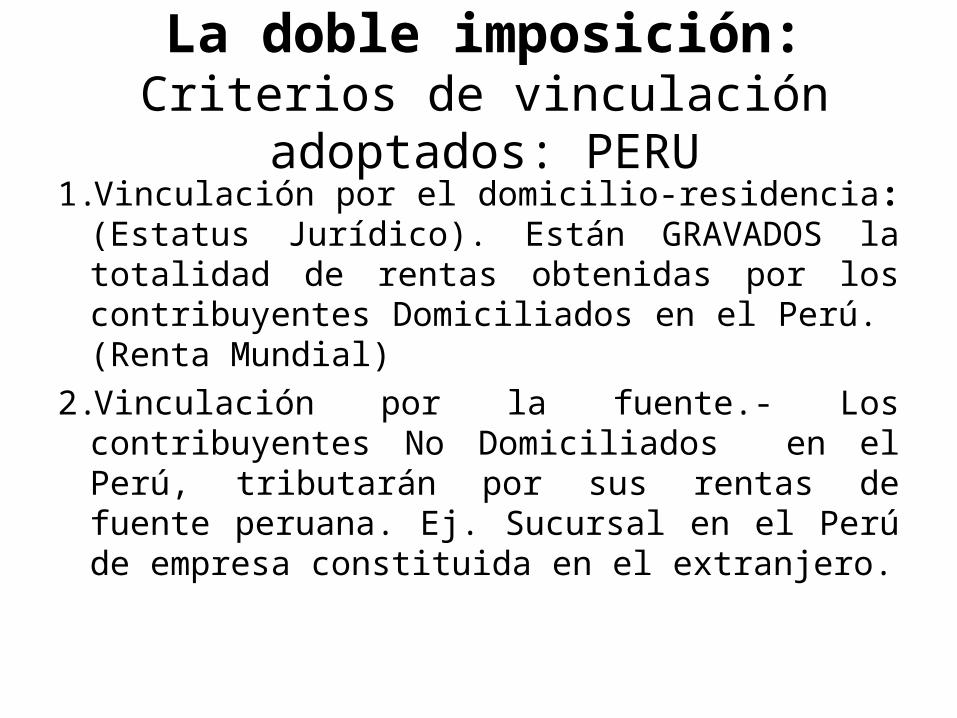

La doble imposición:Criterios de vinculación adoptados: PERU

1. Vinculación por el domicilio-residencia: (Estatus Jurídico). Están GRAVADOS la totalidad de rentas obtenidas por los contribuyentes Domiciliados en el Perú. (Renta Mundial)

2. Vinculación por la fuente.- Los contribuyentes No Domiciliados en el Perú, tributarán por sus rentas de fuente peruana. Ej. Sucursal en el Perú de empresa constituida en el extranjero.

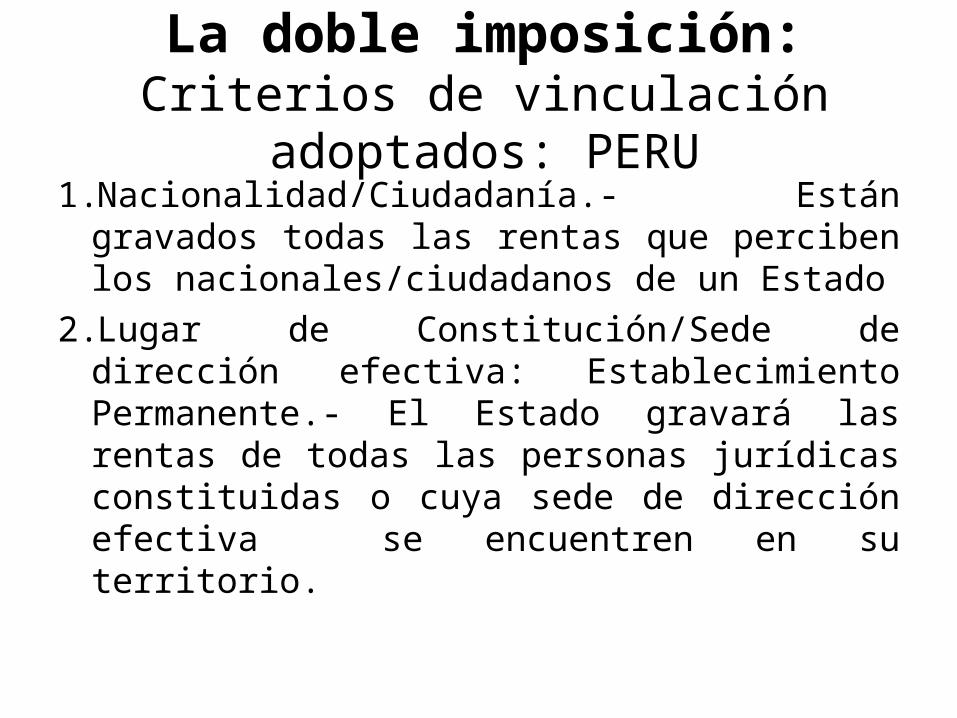

La doble imposición:Criterios de vinculación adoptados: PERU

1. Nacionalidad/Ciudadanía.- Están gravados todas las rentas que perciben los nacionales/ciudadanos de un Estado

2. Lugar de Constitución/Sede de dirección efectiva: Establecimiento Permanente.- El Estado gravará las rentas de todas las personas jurídicas constituidas o cuya sede de dirección efectiva se encuentren en su territorio.

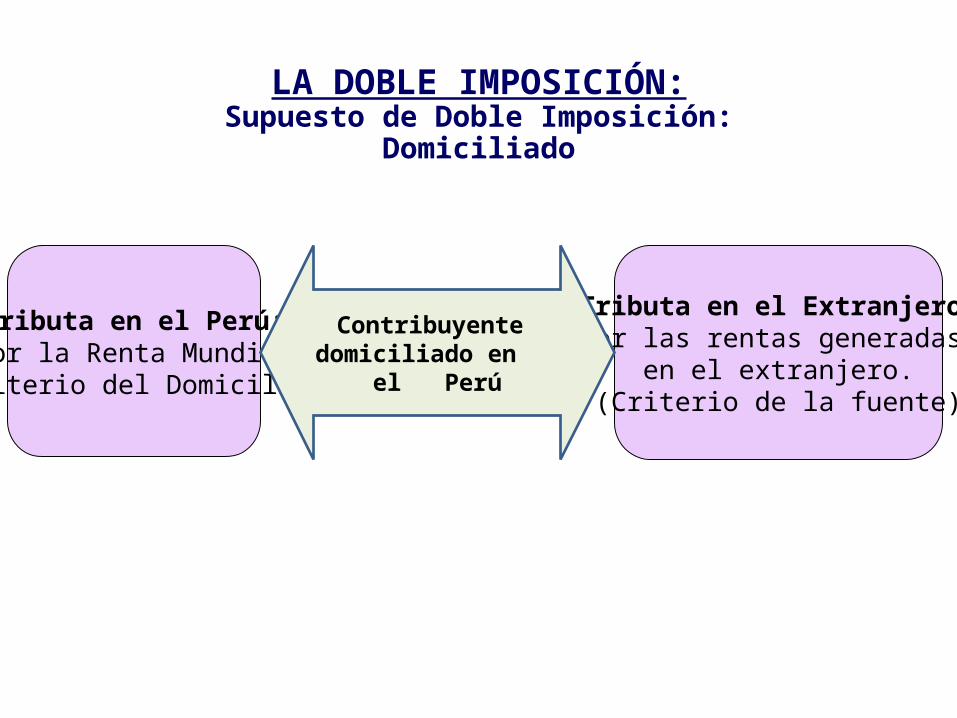

LA DOBLE IMPOSICIÓN:Supuesto de Doble Imposición:

Domiciliado

Tributa en el Perú:Por la Renta Mundial

(Criterio del Domicilio)

Tributa en el Extranjero:Por las rentas generadas

en el extranjero.(Criterio de la fuente)

Contribuyente domiciliado en el Perú

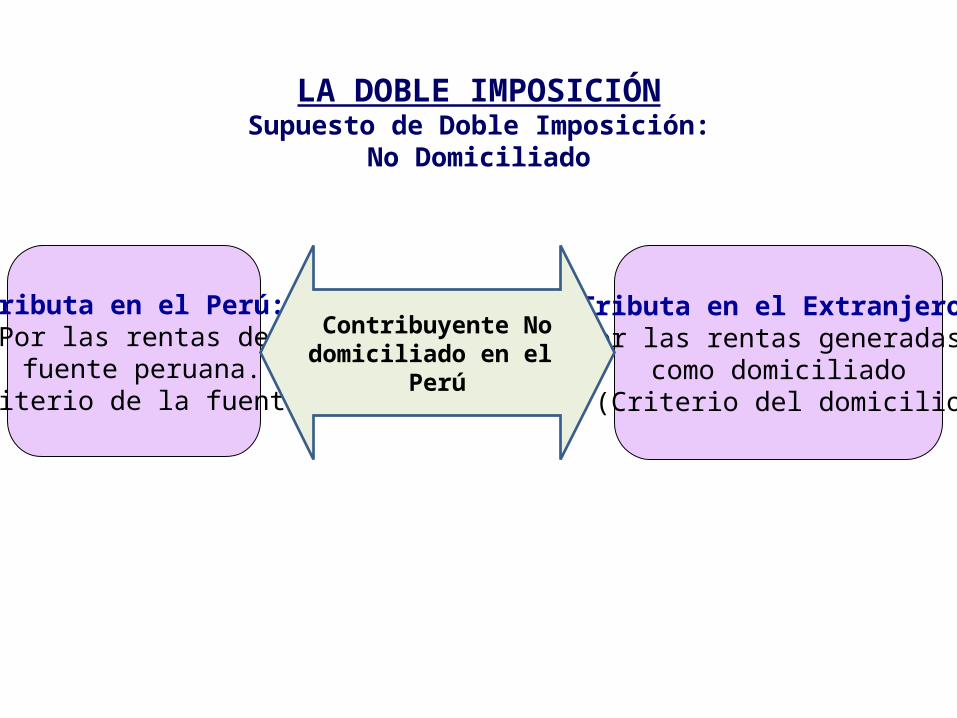

LA DOBLE IMPOSICIÓNSupuesto de Doble Imposición:

No Domiciliado

Tributa en el Perú:Por las rentas de fuente peruana.

(Criterio de la fuente)

Tributa en el Extranjero:Por las rentas generadas

como domiciliado (Criterio del domicilio)

Contribuyente No domiciliado en el Perú

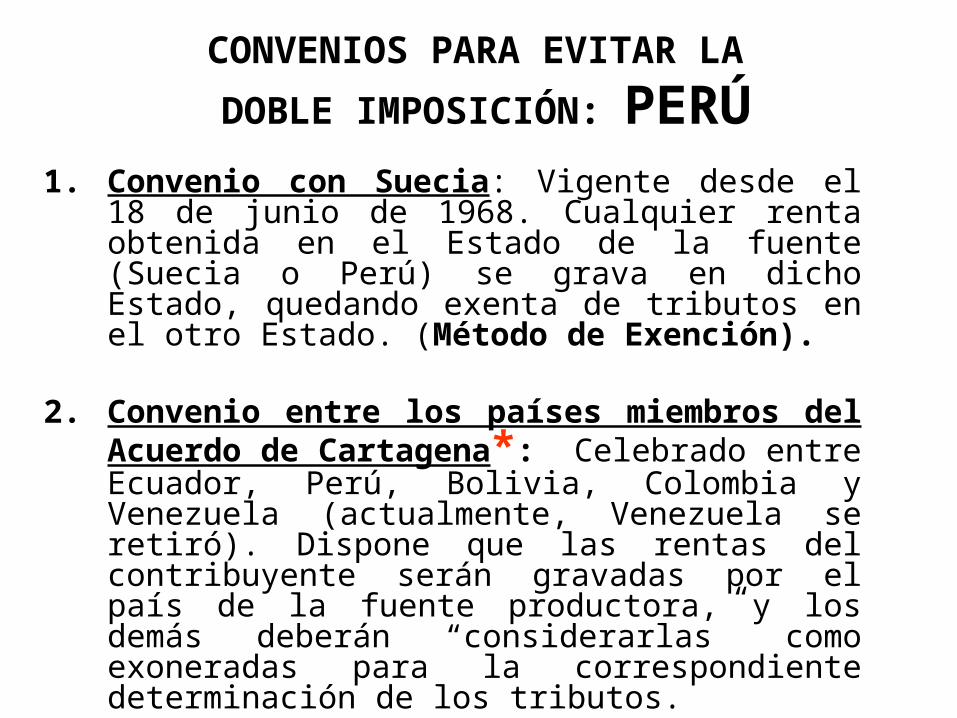

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN: PERÚ

1. Convenio con Suecia: Vigente desde el 18 de junio de 1968. Cualquier renta obtenida en el Estado de la fuente (Suecia o Perú) se grava en dicho Estado, quedando exenta de tributos en el otro Estado. (Método de Exención).

2. Convenio entre los países miembros del Acuerdo de Cartagena*: Celebrado entre Ecuador, Perú, Bolivia, Colombia y Venezuela (actualmente, Venezuela se retiró). Dispone que las rentas del contribuyente serán gravadas por el país de la fuente productora, y los demás deberán “considerarlas” como exoneradas para la correspondiente determinación de los tributos.

* Decisión 578 (2004) Régimen para evitar la Doble Tributación y prevenir la Evasión Fiscal.

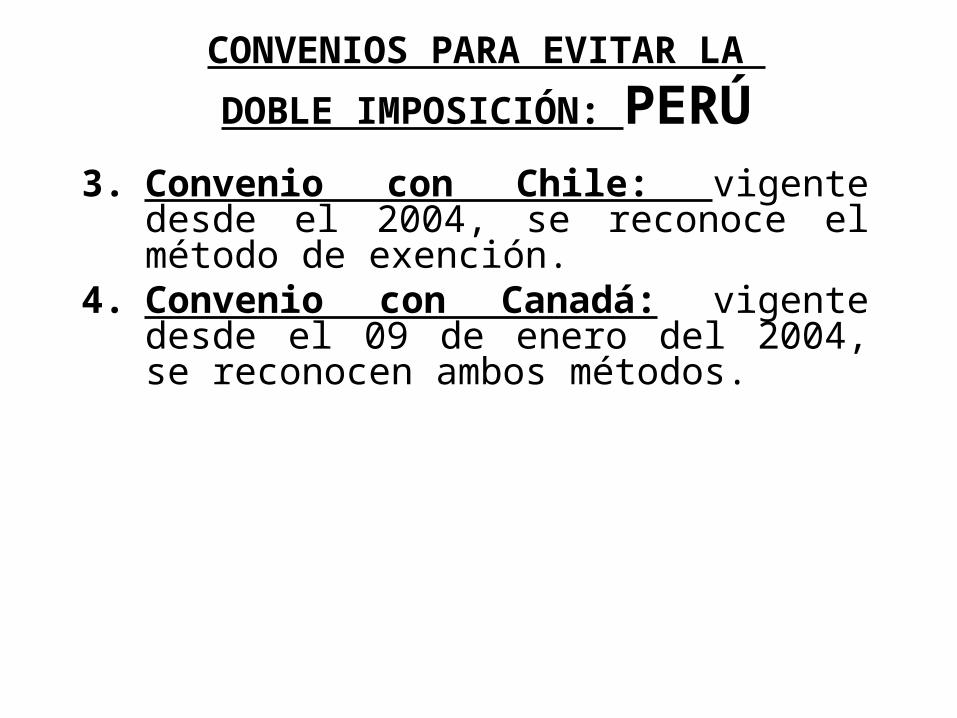

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN: PERÚ

3. Convenio con Chile: vigente desde el 2004, se reconoce el método de exención.

4. Convenio con Canadá: vigente desde el 09 de enero del 2004, se reconocen ambos métodos.

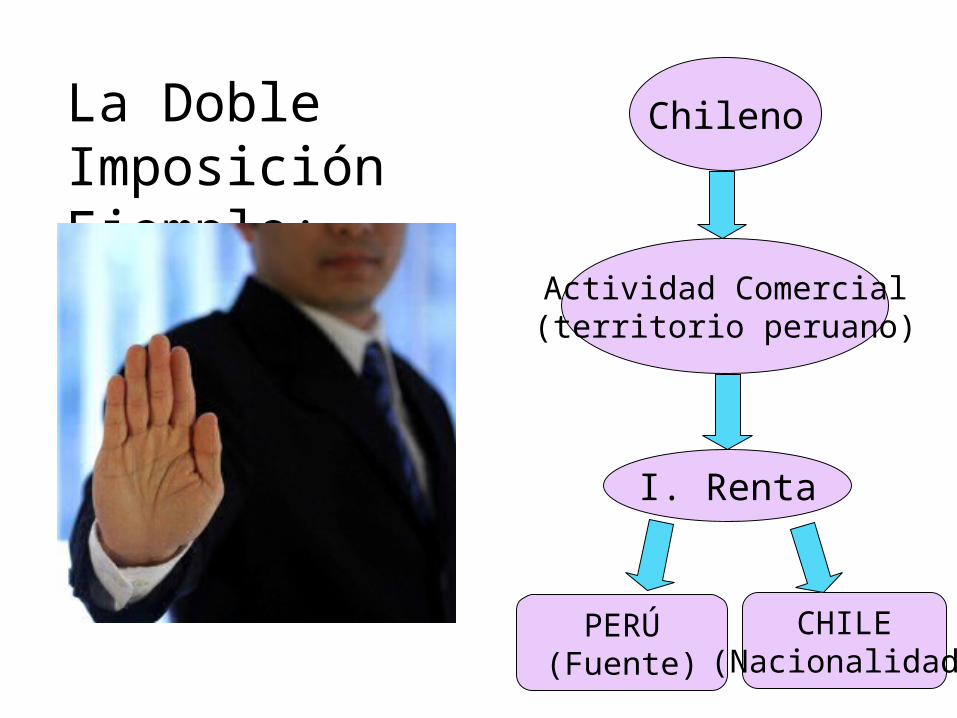

PERÚ(Fuente)

CHILE(Nacionalidad)

Chileno

Actividad Comercial(territorio peruano)

I. Renta

La Doble Imposición Ejemplo:

Clasificación de los tributos de acuerdo con el órgano recaudador

TRIBUTOS QUE RECAUDA LA SUNAT

Impuesto a la RentaGrava las rentas de capital, del trabajo y de la aplicación conjunta de ambos factores. Se entienden como rentas aquellos ingresos que provienen de una fuente durable y susceptible de generar ingresos periódicos.

Impuesto General a las ventas (IGV)Tributo que pagamos cuando compramos un bien o nos prestan un servicio. Está incluido en el precio de venta y es responsabilidad del vendedor abonarlo al Estado en calidad de contribuyente. Grava:

La venta en el país de bienes muebles; La prestación o utilización de servicios en el país; Los contratos de construcción; La primera venta de inmuebles que realicen los

constructores de los mismos.

Impuesto Selectivo al Consumo ISCEs un tributo al consumo específico que grava la venta en el país:A nivel de productor y la importación de los bienes especificados en los Apéndices III (combustibles) y IV (pisco, cerveza y cigarrillos) de la Ley del IGV e ISC.Por el importador de los bienes especificados en el literal A del Apéndice IV de la Ley del IGV e ISC, como son vehículos, cigarros, agua, vinos y aguardientes.Los juegos de azar y apuestas, tales como loterías, bingos, rifas, sorteos y eventos hípicos.

Nuevo Régimen Único Simplificado para el año 2017 (RUS)

Es un régimen que sustituye el pago del Impuesto a la Renta, el Impuesto General a las Ventas y el Impuesto de Promoción Municipal por el pago de una cuota mensual.

Su objetivo es propiciar la ampliación de la base tributaria, incorporando a los pequeños negocios y establecimientos.

Impuesto Temporal a los Activos Netos (ITAN)

Impuesto temporal que grava la tenencia de activos.

Impuesto a las Transacciones Financieras (ITF)

• Impuesto temporal que grava las operaciones en moneda nacional o extranjera que se realizan en el sistema financiero nacional.

• La Ley para la Lucha contra la Evasión y para la Formalización de la Economía, mediante la cual se creó el ITF, estableció las operaciones que están afectas y las que están exoneradas.

Impuesto Extraordinario para la Promoción y Desarrollo Turístico Nacional

• Impuesto que grava la entrada al territorio nacional de personas naturales que empleen medios de transporte aéreo de tráfico internacional.

• Los ingresos recaudados por la SUNAT son destinados a financiar el Fondo para la Promoción y Desarrollo Turístico Nacional

Impuesto de Promoción Municipal• El Impuesto de Promoción Municipal grava

con una tasa del 2% las operaciones afectas al régimen del Impuesto General a las Ventas y se rige por sus mismas normas.

• Se paga de manera conjunta con el IGV y es recaudado por la SUNAT, que destina lo correspondiente al Fondo de Compensación Municipal

Impuesto a las Embarcaciones de Recreo• Impuesto de periodicidad anual que grava a las

personas naturales, personas jurídicas, sucesiones indivisas y sociedades conyugales, propietarias o poseedoras a cualquier título de las embarcaciones de recreo que estén matriculadas en las Capitanías de Puerto o en trámite de inscripción, aun cuando al 1 de enero del año al que corresponde la obligación no se encuentren en el país. Incluye a las motos náuticas, que tienen propulsión a motor y/o vela y que no están exceptuadas de la inscripción de la matrícula Es administrado por la SUNAT, pero los ingresos que genera se dirigen a las Municipalidades

Contribución al EsSalud• Es la contribución al Seguro Social de Salud

(ESSALUD), que es un organismo público descentralizado del Sector Trabajo y Promoción Social, con personería jurídica de derecho público interno, con autonomía técnica, administrativa, económica, financiera, presupuestal y contable.

• Tiene por finalidad dar cobertura a los asegurados y sus derechohabientes, a través del otorgamiento de prestaciones de prevención, promoción, recuperación, rehabilitación, prestaciones económicas y prestaciones sociales que corresponden al régimen contributivo de la Seguridad Social en Salud, así como otros seguros en riesgos humanos.

Aporte a la ONP• Se refiere a la contribución al Sistema

Nacional de Pensiones, cuya administración corresponde a la Oficina de Normalización Previsional (ONP).

• La ONP es una institución pública descentralizada del Sector Economía y Finanzas, con personería jurídica de derecho público interno, con recursos y patrimonio propios, con plena autonomía funcional, administrativa, técnica, económica y financiera dentro de la Ley.

Contribución al SENCICO• Son sujetos al pago de la Contribución al SENCICO,

en calidad de contribuyentes, las personas naturales y jurídicas que perciban ingresos por el desarrollo o ejecución de actividades relacionadas con la construcción, señaladas en la clasificación CIIU 45 - construcción.

• El monto de la Contribución al SENCICO se determina aplicando la tasa de 0,2 % al totalde los ingresos percibidos o facturados al cliente por concepto de materiales, mano deobra, gastos generales, utilidad y cualquier otro elemento.

Contribución al SENCICO• Es aplicable a los contratos de construcción

celebrados en el territorio nacional o no y cuyo servicio sea empleado en nuestro país e independiente al lugar donde se perciban los ingresos, así como a los servicios; es decir, los trabajos de instalación, reparación y mantenimiento enmarcados en la actividad de la construcción.

Contribución Solidaria para la Asistencia Previsional (COSAP)

• Son contribuyentes todas aquellas personas que tengan calidad de beneficiarios de pensiones de cesantía, invalidez, viudez, orfandad y ascendencia, reguladas por el Decreto Ley Nº 20530 (llamado también Cédula Viva), cuya suma anual exceda de 14 UIT (S/. 44,800. para el año 2004) por todo concepto.

Clasificación de los tributos de acuerdo con el órgano recaudador

TRIBUTOS QUE RECAUDA LAS MUNICIPALIDADES

Impuesto Predial• Grava el valor de los predios urbanos y

rústicos.• La recaudación, administración y fiscalización

corresponde a la municipalidad distrital donde se ubica el predio

Impuesto de Alcabala• Grava las transferencias de urbanos y rústicos a título

oneroso o gratuito, cualquiera su forma o modalidad, inclusive las ventas con reserva de dominio. La primera venta inmuebles que realizan las empresas constructoras no está afecta al impuesto, salvo la parte correspondiente al valor del terreno.

• La base imponible del impuesto es el valor de autovalúo del predio correspondiente al ejercicio en que se produce la transferencia, ajustado por el índice de Precios al Mayor (IPM) para Lima Metropolitana que determina el Instituto Nacional de Estadística e Informática F17F.

Impuesto a los Juegos• Impuesto de periodicidad mensual que grava

la realización de actividades relaciona con los juegos, tales como loterías, bingos y rifas, así como la obtención de premios juegos de azar.

Impuesto a las Apuestas• Impuesto de periodicidad mensual que grava los

ingresos de las entidades organizado de eventos hípicos y similares, en los que se realice apuestas.

• La administración y recaudación del impuesto corresponde a la municipalidad provincial en donde está ubicada la sede de la entidad organizadora, pero el monto recaudado distribuirá conforme a los siguientes criterios:– 60% para la municipalidad provincial.– 15% para la municipalidad distrital del lugar donde se

desarrolle el evento.– 25% para el Fondo de Compensación Municipal.

Impuestos al Patrimonio Vehicular• Impuesto de periodicidad anual que grava la

propiedad de los vehículos, automóviles, camionetas, station wagons, camiones, buses y ómnibus, con una antigüedad no mayor de tres (3) años. Dicho plazo se computará a partir de la primera inscripción en el Registro de Propiedad Vehicular.

Impuesto a los Espectáculos Públicos No Deportivos

• Impuesto que se aplica sobre el monto que abonan los asistentes por concepto de ingreso a espectáculos públicos no deportivos en locales y parques cerrados, con excepción de los espectáculos culturales debidamente calificados por el Instituto Nacional de Cultura.

• La obligación tributaria se origina al momento en que las personas pagan el derecho para presenciar el espectáculo. Estas son sujetos pasivos del impuesto, mientras que las personas que organizan el espectáculo son responsables tributarios, en calidad de agentes perceptores del impuesto. Asimismo, el conductor del local donde se realiza el espectáculo afecto es responsable solidario.

Tasas• Son los tributos creados por los concejos

municipales cuya obligación tiene como hecho generador la prestación efectiva por la municipalidad de un servicio público o administrativo, reservado a las municipalidades de acuerdo con la Ley Orgánica de Municipalidades

Contribución Especial por Obras Públicas• Tributo que grava los beneficios derivados de la

ejecución de obras públicas por la municipalidad. • En la determinación de la contribución especial

por obras públicas, las municipalidades calcularán el monto, teniendo en consideración el mayor valor que adquiera la propiedad beneficiada por efecto de la obra municipal. En ningún caso, las municipalidades podrán establecer cobros por contribución especial por obras públicas cuyo destino sea ajeno a cubrir el costo de inversión total o un porcentaje de dicho costo, según lo determine el concejo municipal.

Contribución Especial por Obras Públicas• Las municipalidades emitirán las normas

procesales para la recaudación, fiscalización y administración de las contribuciones.

Componentes del tributo

Los componentes del tributo son el hecho generador, el contribuyente, la base de cálculo y la tasa.•Hecho Generador: Es la acción o situación determinada en forma expresa por la Ley para tipificar un tributo y cuya realización da lugar al nacimiento de la obligación tributaria. También se conoce como hecho imponible.

Componentes del tributo

• Contribuyente: Persona natural, jurídica, empresa o sucesión indivisa que realiza una actividad económica, que de acuerdo con la Ley, constituye un hecho generador, dando lugar al pago de tributos y al cumplimiento de obligaciones formales.

Componentes del tributo

• Base de Cálculo: Se refiere a la cantidad numérica expresada en términos de medida, valor o magnitud sobre la cual se calcula el impuesto. También se conoce como base imponible.

Componentes del tributo

• Tasa: También llamada alícuota. Es el valor porcentual establecido de acuerdo con la Ley para aplicarse a la base imponible, a fin de determinar el monto del tributo que el contribuyente debe pagar al Fisco. No se debe confundir con la tasa que es un tipo de tributo.

Definición e importancia del comercio

DEFINICIONES

COMERCIO

Se denomina comercio a la actividad socioeconómica que consiste en el intercambio de algunos materiales que sean libres en el mercado de compra y venta de bienes y servicios, sea para su uso, para su venta o su transformación.

Es el cambio o transacción de algo a cambio de otra cosa de igual valor. Por actividades comerciales o industriales entendemos tanto intercambio de bienes o de servicios que se efectúan a través de un comerciante o un mercader.

Entendido como una de las actividades económicas más importantes del ser humano, el comercio es aquel que le permite no sólo conseguir productos que no se producen localmente (así como también vender los que sí se producen en el ámbito propio) si no que además es la actividad económica que le permite al ser humano entrar en contacto con otras sociedades, conociendo elementos de su cultura y de sus tradiciones que luego pueden ser asimiladas de diferentes maneras.

IMPORTANCIA DEL COMERCIO

El comercio es al mismo tiempo una actividad dinámica que evita el cierre geográfico y político de las comunidades y que requiere, para funcionar correctamente, el contacto e intercambio permanente entre diversas comunidades y pueblos.

IMPORTANCIA DEL COMERCIO

La importancia del comercio para el ser humano es muy profunda ya que no tiene que ver solamente con lo económico sino también con lo social y lo cultural. Así, tal como se dijo, es a partir del comercio que una sociedad puede entrar en contacto con otra, en el momento en que se reconoce como no autosuficiente y comienza a buscar espacios o comunidades que puedan proveerle aquello que le falte. El conocimiento de otras comunidades y el interactuar con ellas a través del comercio es, además, lo que enriquece de mejor manera a una sociedad.

IMPORTANCIA DEL COMERCIO

Hace muchos años el comercio no existía porque tampoco existía el dinero; sin embargo, las necesidades más apremiantes como son la alimentación, el vestido y la habitación, si existían en los seres humanos, por lo tanto la falta de dinero como medio de cambio, y la falta de mercados, en donde abastecerse de productos, dieron por resultados que las personas empezaran a cambiar entre sí unos bienes por otros dando lugar así a la operación llamada "trueque".

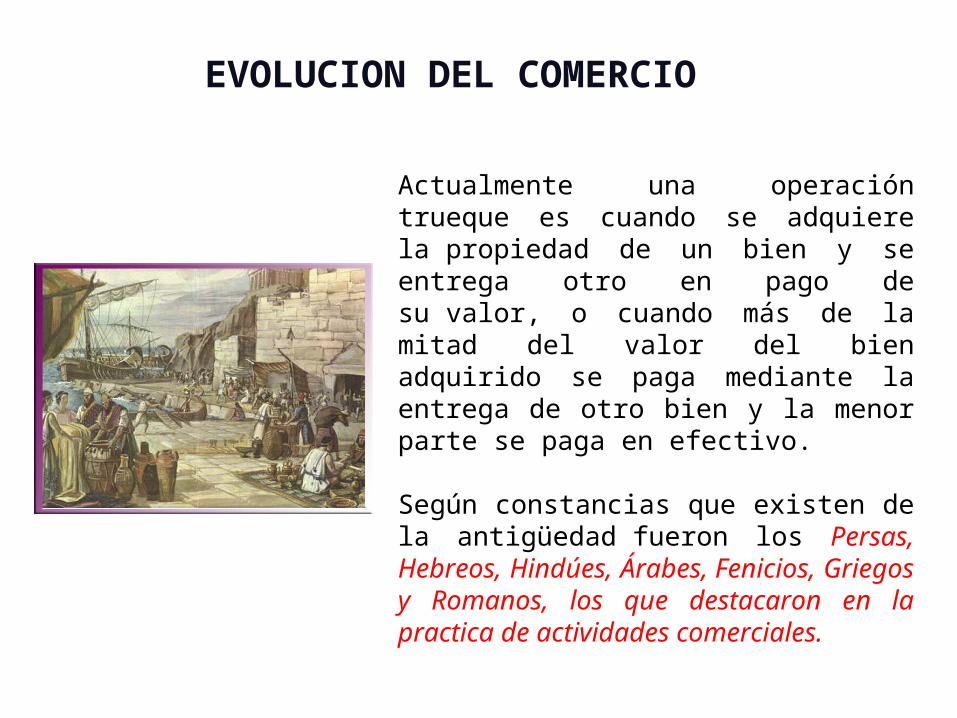

EVOLUCION DEL COMERCIO

Actualmente una operación trueque es cuando se adquiere la propiedad de un bien y se entrega otro en pago de su valor, o cuando más de la mitad del valor del bien adquirido se paga mediante la entrega de otro bien y la menor parte se paga en efectivo.

Según constancias que existen de la antigüedad fueron los Persas, Hebreos, Hindúes, Árabes, Fenicios, Griegos y Romanos, los que destacaron en la practica de actividades comerciales.

EVOLUCION DEL COMERCIO

Los Persas impulsaron notablemente el comercio en Asia, establecieron vías de comunicación más seguras hacia los mercados que iban conquistando.

Los fenicios se caracterizaron por la instalación de fábricas y acondicionamientos de puertos marítimos, reglamentaron la actividad comercial mediante tratados que originaron a la celebración de las operaciones a crédito tan usuales en nuestro tiempo.

CPC. ANGIE COLOMA CABANILLAS

EVOLUCION DEL COMERCIO

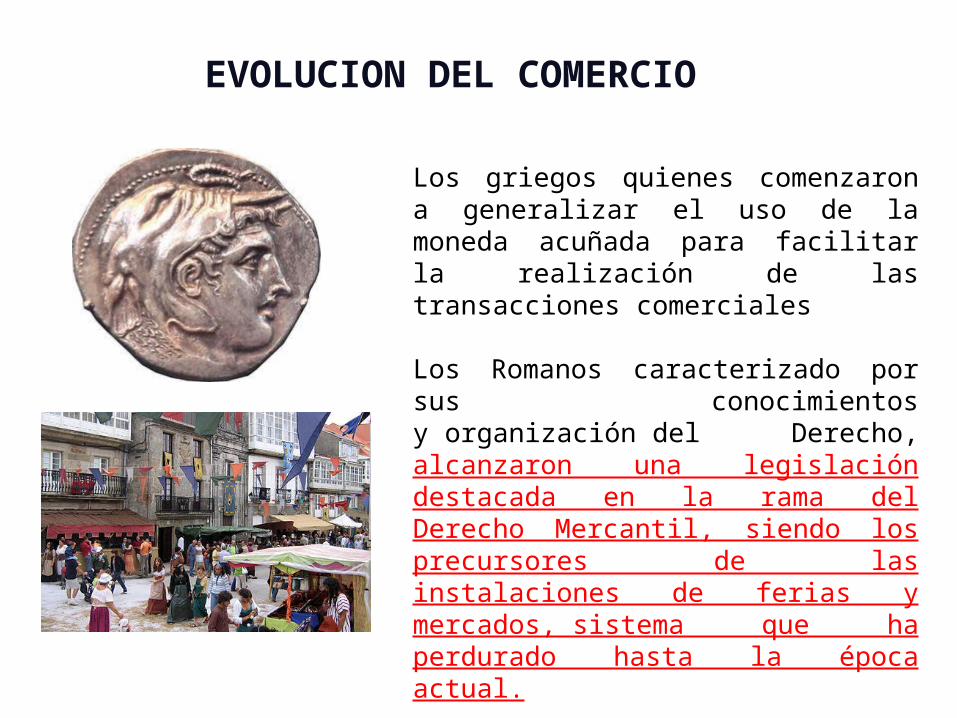

Los griegos quienes comenzaron a generalizar el uso de la moneda acuñada para facilitar la realización de las transacciones comerciales

Los Romanos caracterizado por sus conocimientos y organización del Derecho, alcanzaron una legislación destacada en la rama del Derecho Mercantil, siendo los precursores de las instalaciones de ferias y mercados, sistema que ha perdurado hasta la época actual.

EVOLUCION DEL COMERCIO

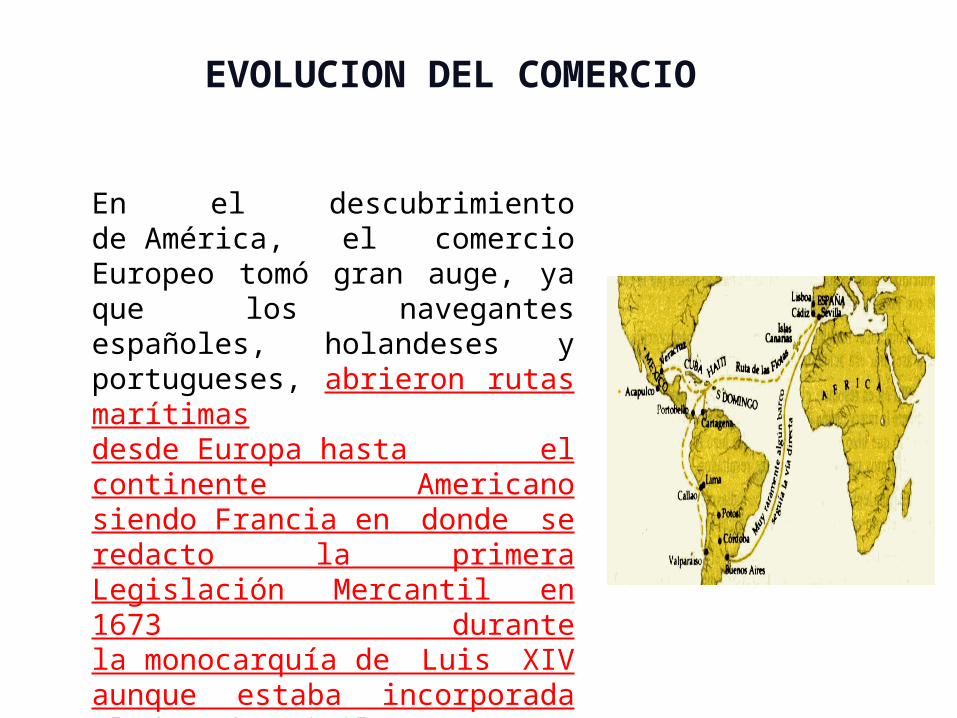

En el descubrimiento de América, el comercio Europeo tomó gran auge, ya que los navegantes españoles, holandeses y portugueses, abrieron rutas marítimas desde Europa hasta el continente Americano siendo Francia en donde se redacto la primera Legislación Mercantil en 1673 durante la monocarquía de Luis XIV aunque estaba incorporada al derecho Civil.

EVOLUCION DEL COMERCIO

Actualmente el Derecho Mercantil constituye una rama independiente con sustantividad propia que es el comercio.

El derecho mercantil tuvo origen "consuetudinario", las formas o costumbre como se celebraban los actos de comercio, así como su repetición dieron lugar a la formación de leyes mercantiles.

EVOLUCION DEL COMERCIO

El comercio mayorista

Conocido también como (comercio al por mayor o comercio al mayor) es la actividad de compra-venta de mercancías cuyo comprador no es el consumidor final de la mercancía: la compra con el objetivo de vendérsela a otro comerciante o a una empresa manufacturera que la emplee como materia prima para su transformación en otra mercancía o producto.

CLASIFICACION DEL COMERCIO

El comercio minorista

Conocido también como comercio al por menor, comercio al menor, comercio detallista o simplemente al detalle es la actividad de compra-venta de mercancías cuyo comprador es el consumidor final de la mercancía; es decir, quien usa o consume la mercancía.

CLASIFICACION DEL COMERCIO

El comercio interior es el que se realiza entre personas que se hallan presentes en el mismo país, sujetos a la misma jurisdicción.

El comercio exterior es el que se efectúa entre personas de un país y las que viven en otro.

CLASIFICACION DEL COMERCIO

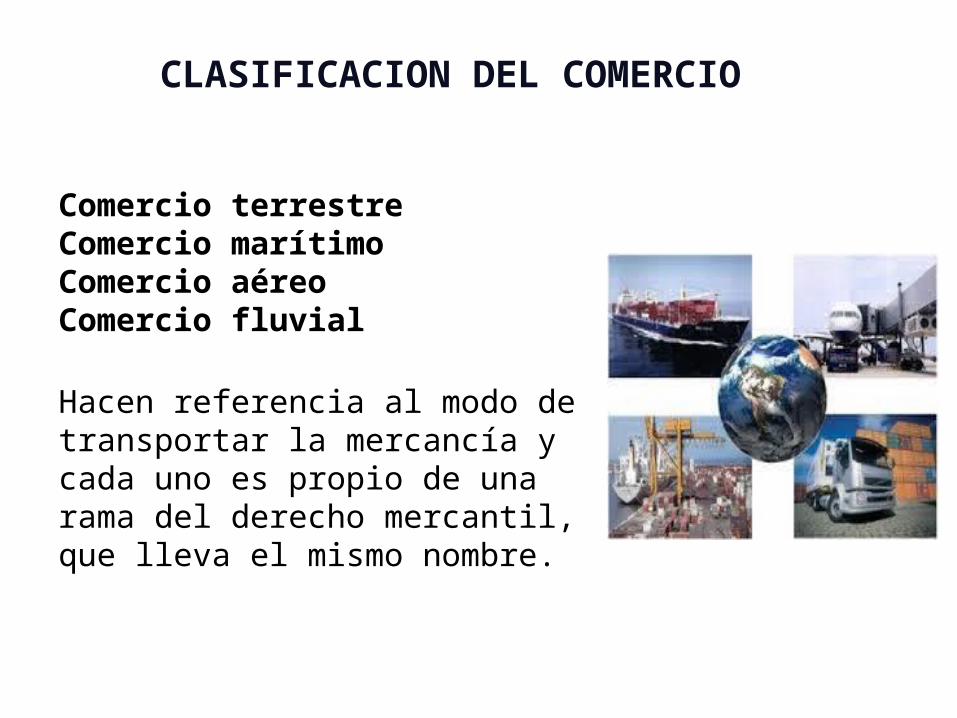

Comercio terrestreComercio marítimoComercio aéreo Comercio fluvial

Hacen referencia al modo de transportar la mercancía y cada uno es propio de una rama del derecho mercantil, que lleva el mismo nombre.

CLASIFICACION DEL COMERCIO

El comercio electrónicoEl término comercio electrónico , hace referencia a cualquier forma de transacción o intercambio electrónico de bienes, información o servicios, la cual facilita las operaciones comerciales y que genera políticas gubernamentales específicas para mejorar la posición competitividad de las economías; cuyo intercambio se basa en la transmisión de datos sobre redes de comunicación como internet.

CLASIFICACION DEL COMERCIO

Son efectos de comercio, las obligaciones o promesas que por escrito se hacen los comerciantes entre sí, de pagar cierta suma de dinero en plazo determinado, y los cuales pueden pasarse por endoso de unas a otras personas.

El endoso de los efectos de comercio, consiste sencillamente en la transferencia que su tenedor escribe y firma al respaldo de los mismos a favor de otra persona, la cual queda por este hecho con el carácter de dueña del documento y en disposición de cobrar su importe ; siendo de advertir que esas transferencias o endosos pueden repetirse indefinidamente, con lo cual pueden pasar los créditos por muchas manos en breve plazo y con ello verificarse numerosos cambios en los mercados.

EFECTOS DEL COMERCIO

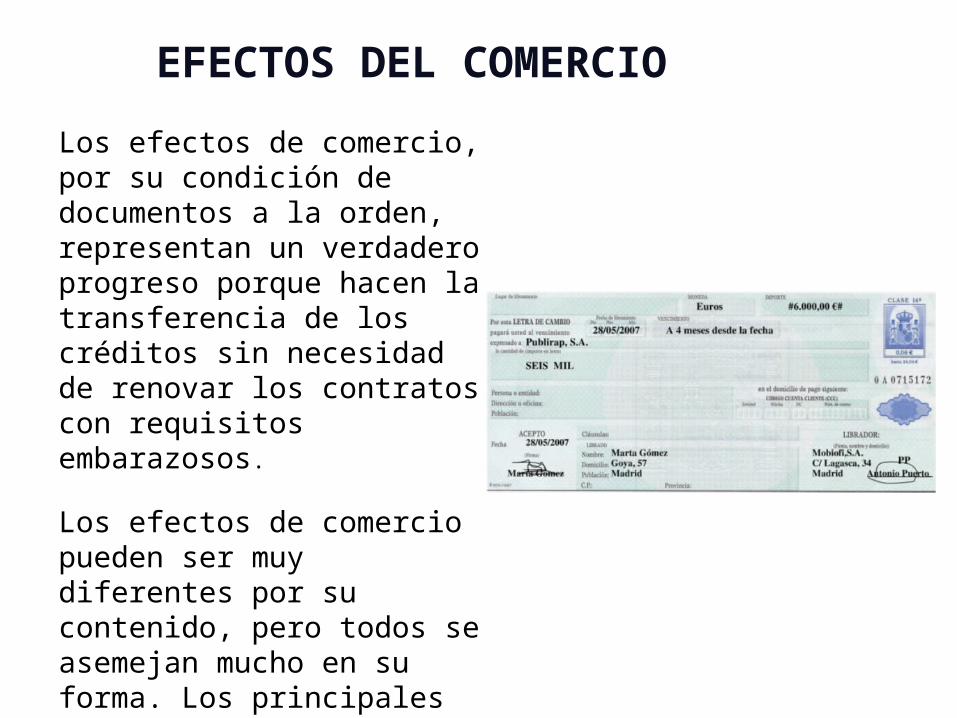

Los efectos de comercio, por su condición de documentos a la orden, representan un verdadero progreso porque hacen la transferencia de los créditos sin necesidad de renovar los contratos con requisitos embarazosos.

Los efectos de comercio pueden ser muy diferentes por su contenido, pero todos se asemejan mucho en su forma. Los principales son : las letras de cambio, los pagarés ,los warrants de depósito y otros títulos endosables.

EFECTOS DEL COMERCIO

LA LEGISLACIÓN ADUANERA Y EL FUNCIONAMIENTO DE SUNAT

ADUANAS

Introducción a la legislación aduanera

LEY GENERAL DE ADUANAS

Mediante Decreto Legislativo 1053, entrando en vigencia a partir del 01 de enero 2010

Operadores de Comercio Exterior

Despachadores de Aduana, transportistas o representantes

Agente de carga internacional

Almacenes aduaneros Empresas de servicio

postal Empresas de entrega

rápida Almacenes libres

• Recaudar los Derechos Arancelarios.

• Tributos aplicables a la importación para el consumo.

• Leyes y reglamentos relativos a los Regímenes Aduaneros

• Ejercer la Potestad Aduanera

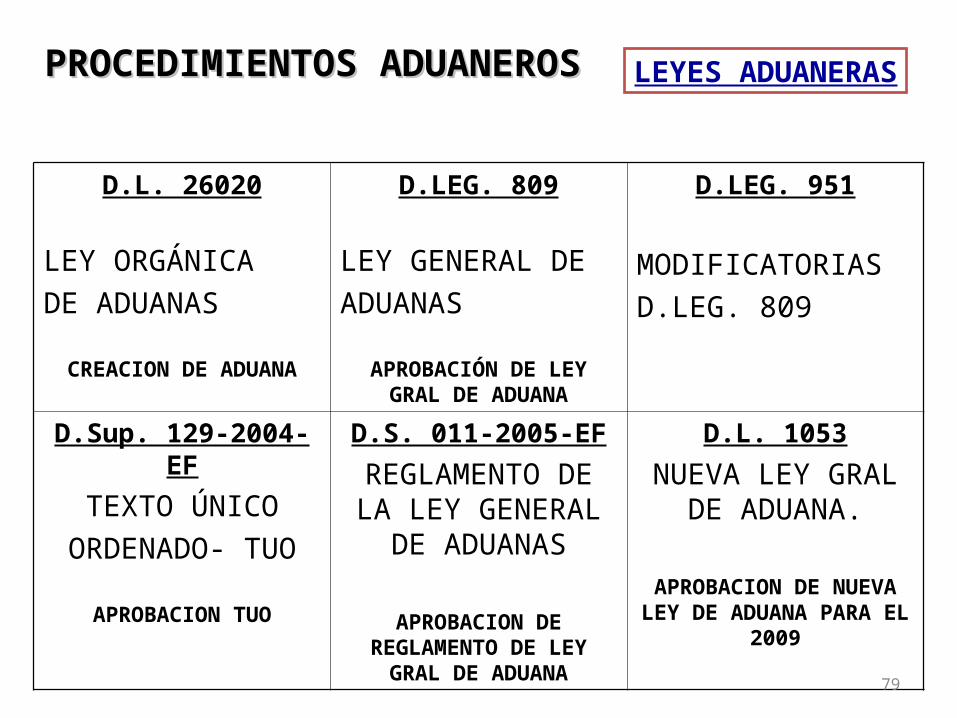

D.L. 26020

LEY ORGÁNICADE ADUANAS

CREACION DE ADUANA

D.LEG. 809

LEY GENERAL DEADUANAS

APROBACIÓN DE LEY GRAL DE ADUANA

D.LEG. 951

MODIFICATORIAS D.LEG. 809

D.Sup. 129-2004-EF

TEXTO ÚNICOORDENADO- TUO

APROBACION TUO

D.S. 011-2005-EFREGLAMENTO DE LA LEY GENERAL

DE ADUANAS

APROBACION DE REGLAMENTO DE LEY

GRAL DE ADUANA

D.L. 1053NUEVA LEY GRAL

DE ADUANA.

APROBACION DE NUEVA LEY DE

ADUANA PARA EL 2009

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROS LEYES ADUANERAS

79

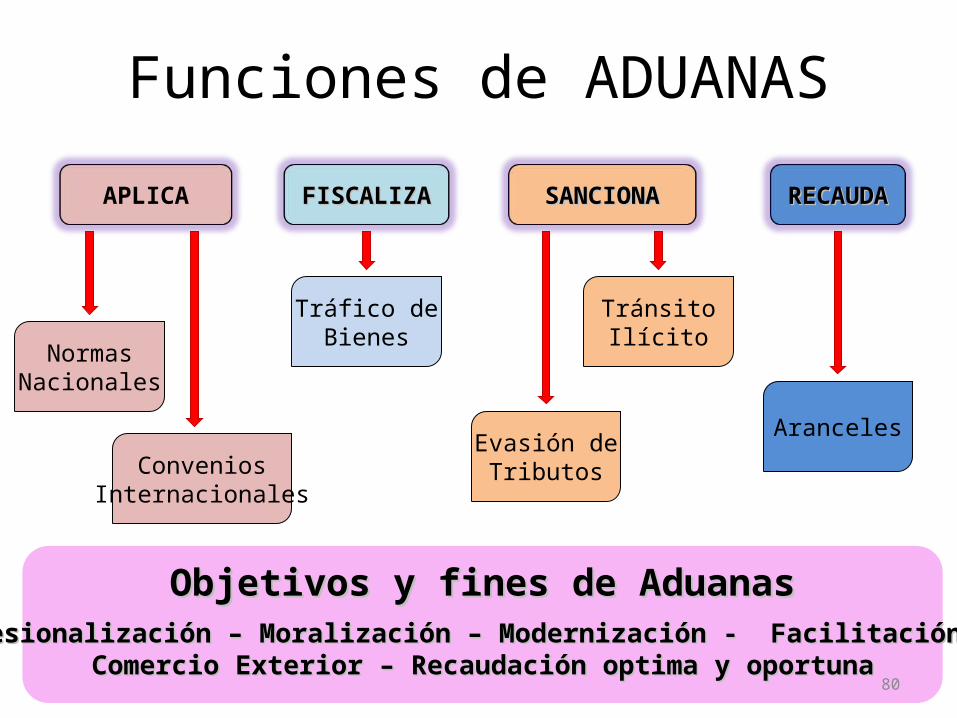

Funciones de ADUANAS

APLICA FISCALIZAFISCALIZA SANCIONASANCIONA RECAUDARECAUDA

NormasNacionales

ConveniosInternacionales

Tráfico deBienes

Evasión deTributos

TránsitoIlícito

Aranceles

Objetivos y fines de AduanasObjetivos y fines de AduanasProfesionalización – Moralización – Modernización - Facilitación del Profesionalización – Moralización – Modernización - Facilitación del

Comercio Exterior – Recaudación optima y oportunaComercio Exterior – Recaudación optima y oportuna80

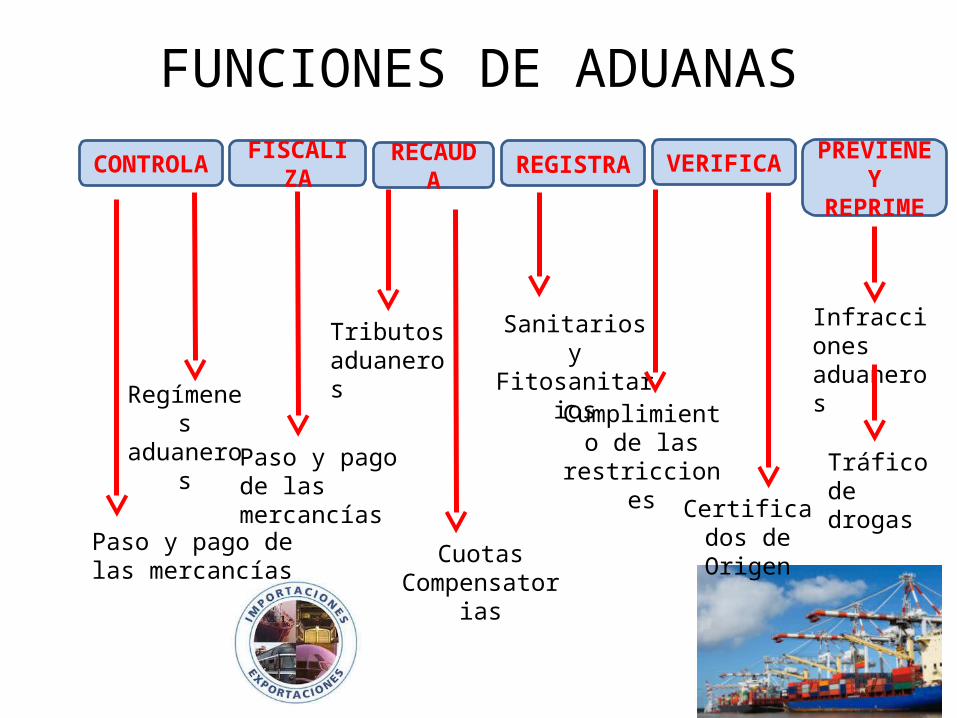

FUNCIONES DE ADUANAS

CONTROLA FISCALIZA RECAUDA

REGISTRA VERIFICA PREVIENE Y REPRIME

Paso y pago de las mercancías

Regímenes aduaneros

Paso y pago de las mercancías

Tributos aduaneros

Cuotas Compensatorias

Sanitarios y Fitosanitarios

Cumplimiento de las

restriccionesCertificados de Origen

Infracciones aduaneros

Tráfico de drogas

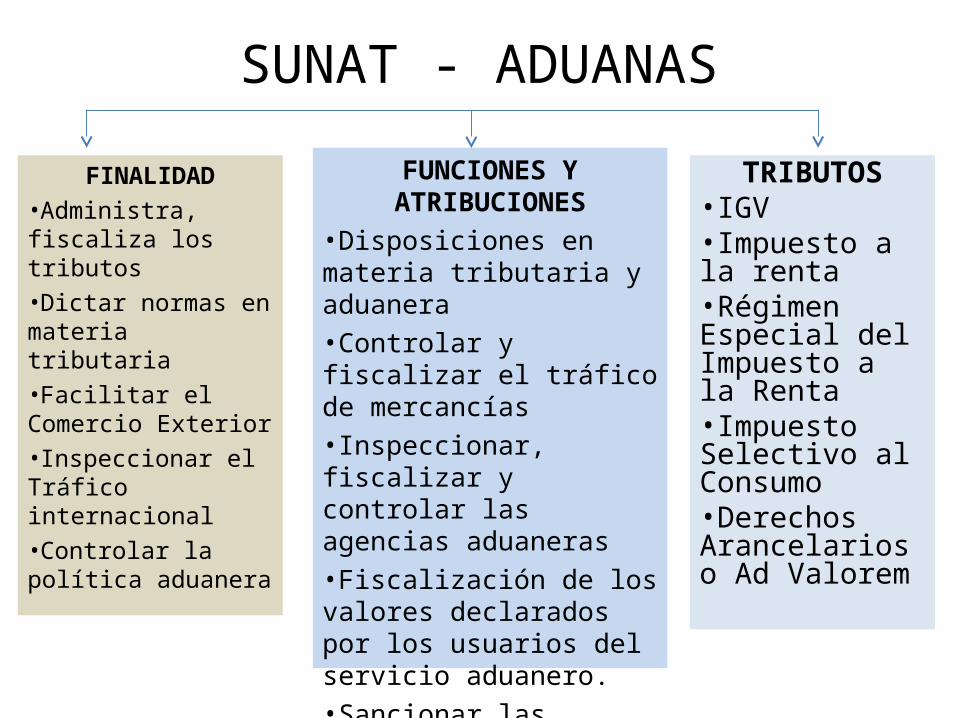

SUNAT - ADUANAS

FINALIDAD•Administra, fiscaliza los tributos•Dictar normas en materia tributaria•Facilitar el Comercio Exterior•Inspeccionar el Tráfico internacional•Controlar la política aduanera

TRIBUTOS•IGV•Impuesto a la renta•Régimen Especial del Impuesto a la Renta•Impuesto Selectivo al Consumo•Derechos Arancelarios o Ad Valorem

FUNCIONES Y ATRIBUCIONES•Disposiciones en materia tributaria y aduanera•Controlar y fiscalizar el tráfico de mercancías•Inspeccionar, fiscalizar y controlar las agencias aduaneras•Fiscalización de los valores declarados por los usuarios del servicio aduanero.•Sancionar las disposiciones legales y administrativas de carácter tributario y aduanero.

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROS

(Art. 4 D.L. 809 )La presunción de veracidad consiste en suponer que los operadores de comercio exterior, dicen la verdad en todos los casos. Esta presunción admite prueba en contrario.

NOTA:

La Aduana en principio, cree lo que declaran los Importadores y Exportadores.

PRINCIPIOS QUE FACILITAN EL COMERCIO EXTERIOR

85

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROS

(Art. 6 Ley General de Aduanas )

Facultad de Aduanas para aplicar las normas legales y reglamentarias, que regulan las actividades aduaneras y el paso de personas, medios de transporte y mercancías por el territorio aduanero, así como exigir su cumplimiento.

NOTA

La Aduana es el organismo, que controla el ingreso y salida de mercancías por nuestro territorio, ésta facultad es dada por la ley.

POTESTAD ADUANERA

86

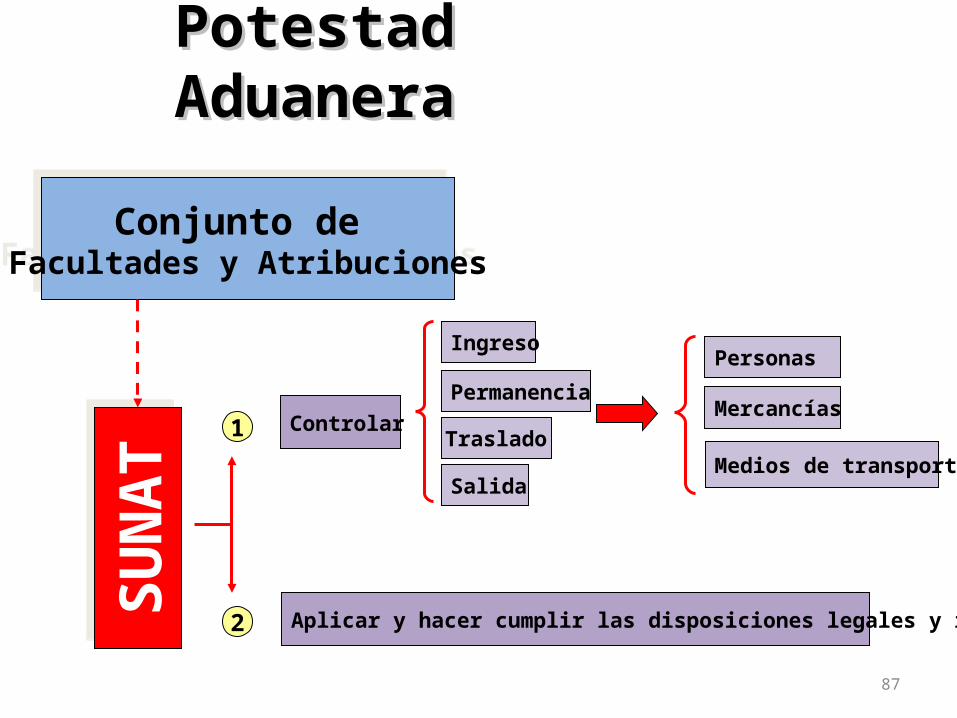

Ingreso

Conjunto de Facultades y Atribuciones

Permanencia

Traslado

Salida

SUN

AT Controlar

Aplicar y hacer cumplir las disposiciones legales y rgto.

Personas

Mercancías

Medios de transporte

Potestad AduaneraPotestad Aduanera

1

2

87

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROS

• Capacidad de ejercer la potestad aduanera dentro de un territorio determinado.

• Intendencias de Aduanas.

NOTA

Ámbito, zona, territorio donde la aduana ejerce su potestad.

Hay 21 Intendencias de Aduana a nivel Nacional.

JURISDICCIÓN ADUANERA

88

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROS

( Art. 10 - Ley General de Aduanas )• Identidad con el territorio nacional.• Incluye el espacio acuático y aéreo.

DIVISIÓNZONA PRIMARIA.Parte del territorio aduanero que comprende los recintos Aduaneros, espacios acuáticos o terrestres destinados o autorizados para las operaciones de desembarque, embarque, movilización o depósito de las mercancías, oficinas, locales o dependencias destinadas al servicio directo de una aduana como Oficinas de la Aduana, Puertos, Aeropuertos, Terminales de Almacenamiento, Depósitos aduaneros.

TERRITORIO ADUANERO

89

ZONA SECUNDARIA.

Parte de territorio aduanero asignado a cada aduana para efectos de la competencia, intervención y obligación de cada una.

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROS

TERRITORIO ADUANERO

90

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROS

( Art. 1 Ley General de Aduanas )

ORGANISMO DEL ESTADO

• Administración.• Recaudación.• Control.• Fiscalización.

NOTA

Funciones básicas dadas por la ley.Organismo Autónomo.

ADUANAS

91

Acciones de la SUNAT-ADUANASAcciones de la SUNAT-ADUANAS

La SUNAT está facultada para controlar y fiscalizar el tráfico de mercancías, así como a los operadores de comercio exterior sobre la base de los criterios siguientes:

• Facilitación del comercio exterior• Delegación de funciones• Aseguramiento del sistema de la calidad• Buena fe y presunción de veracidad.

92

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROS

Importadores - Exportadores..• Agentes de Aduanas..• Agente de Transportes•Terminal de Almacenamiento

NOTAPersonas y empresas que por razones de trabajo, tienen una relación permanente y cotidiana con la ADUANA.

OPERADORES DE COMERCIO EXTERIOR

93

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROS

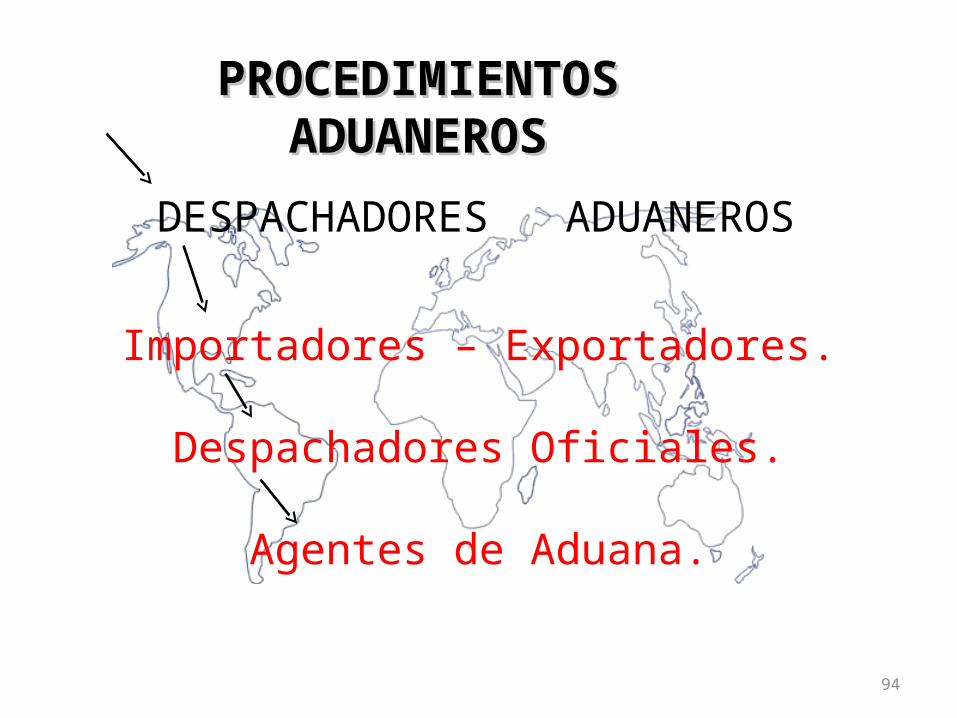

DESPACHADORES ADUANEROS

Importadores – Exportadores.

Despachadores Oficiales.

Agentes de Aduana.

94

Agencia Bancaria

Servicio Portuario

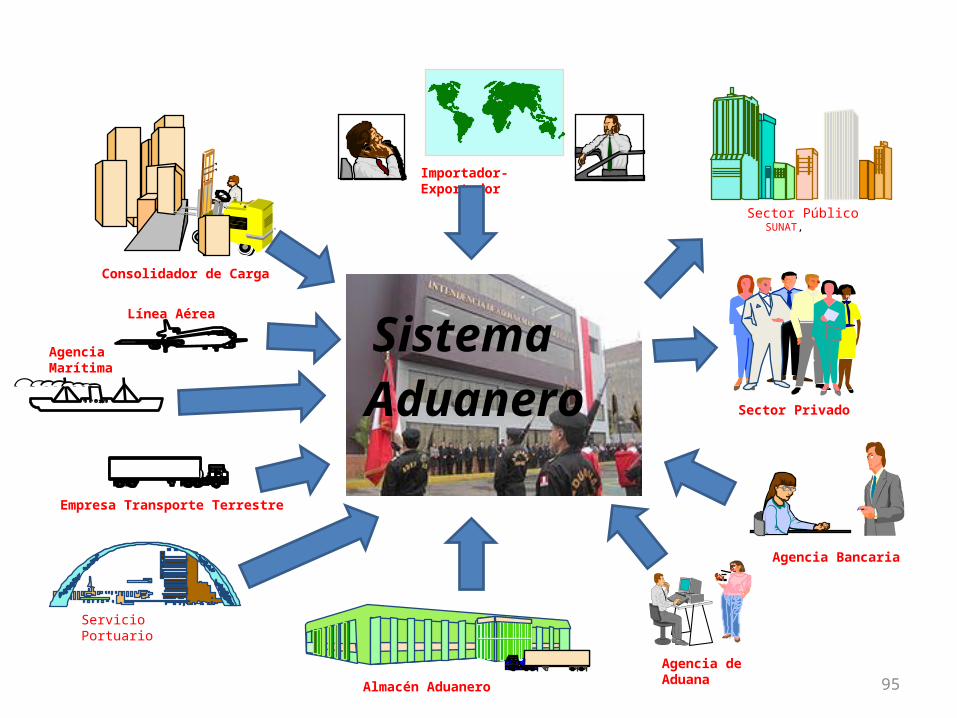

Sector Privado

Importador-Exportador Sector Público SUNAT,

AgenciaMarítima

Línea Aérea

Empresa Transporte Terrestre

Almacén Aduanero

Consolidador de Carga

Agencia deAduana

Sistema Aduanero

95

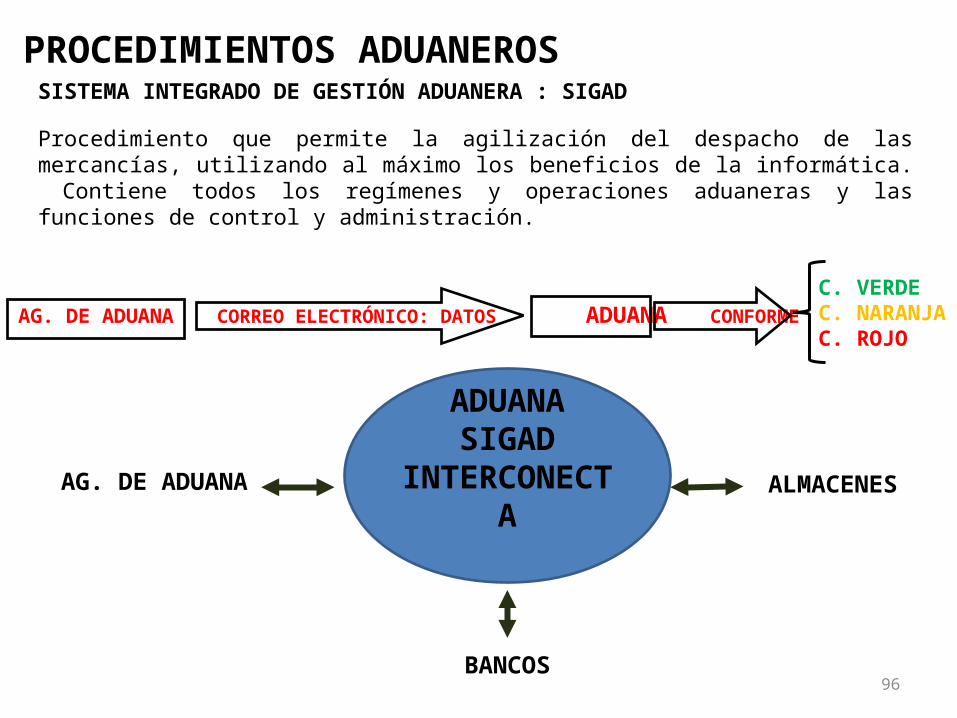

PROCEDIMIENTOS ADUANEROSSISTEMA INTEGRADO DE GESTIÓN ADUANERA : SIGAD

Procedimiento que permite la agilización del despacho de las mercancías, utilizando al máximo los beneficios de la informática. Contiene todos los regímenes y operaciones aduaneras y las funciones de control y administración.

AG. DE ADUANA CORREO ELECTRÓNICO: DATOS ADUANA CONFORMEC. VERDEC. NARANJAC. ROJO

AG. DE ADUANA ALMACENES

BANCOS96

ADUANASIGAD

INTERCONECTA

PROCEDIMIENTOS ADUANEROSDESTINACIÓN ADUANERA

MANIFESTACIÓN DE VOLUNTAD DEL DUEÑO O CONSIGNATARIO DE LA MERCANCÍA, INDICA EL REGIMEN ADUANERO QUE DEBE DARSE A LAS MERCANCÍAS QUE SE ENCUENTRAN BAJO POTESTAD ADUANERA..

97

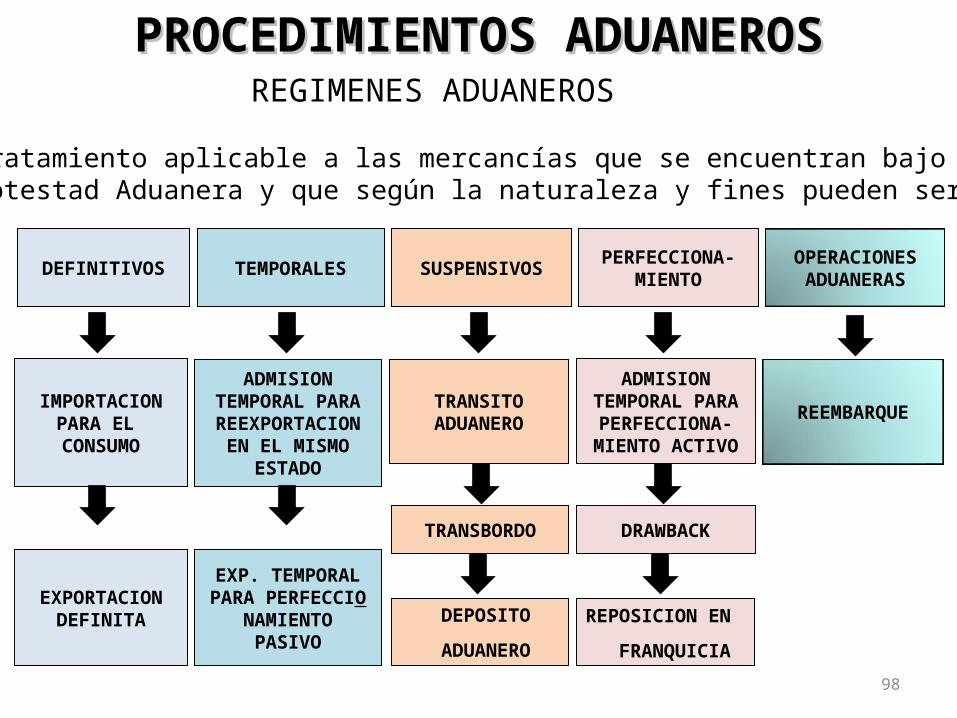

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROSREGIMENES ADUANEROS

Tratamiento aplicable a las mercancías que se encuentran bajoPotestad Aduanera y que según la naturaleza y fines pueden ser:

IMPORTACIONPARA EL

CONSUMO

ADMISIONTEMPORAL PARAREEXPORTACION

EN EL MISMOESTADO

TRANSITOADUANERO

ADMISIONTEMPORAL PARAPERFECCIONA-MIENTO ACTIVO

REEMBARQUE

TRANSBORDO DRAWBACK

EXPORTACIONDEFINITA

EXP. TEMPORALPARA PERFECCIO

NAMIENTOPASIVO

DEPOSITO ADUANERO

REPOSICION EN FRANQUICIA

98

DEFINITIVOS TEMPORALES SUSPENSIVOS PERFECCIONA-MIENTO

OPERACIONESADUANERAS

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROS

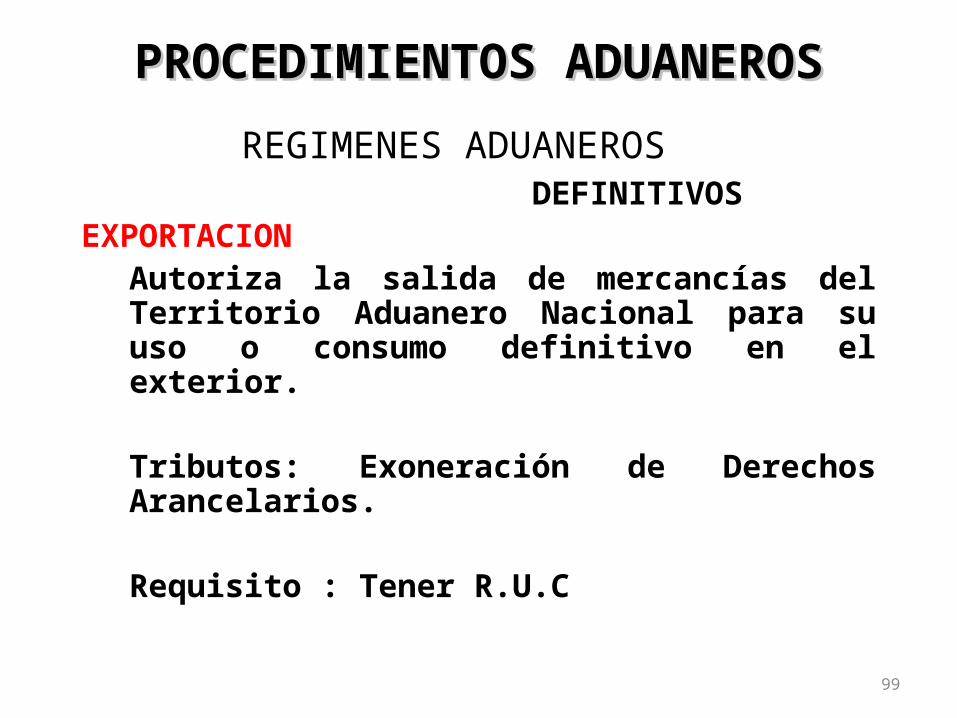

DEFINITIVOSEXPORTACION

Autoriza la salida de mercancías del Territorio Aduanero Nacional para su uso o consumo definitivo en el exterior.

Tributos: Exoneración de Derechos Arancelarios.

Requisito : Tener R.U.C

REGIMENES ADUANEROS

99

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROS

DEFINITIVOSEXPORTACION Incentivos :

Devolución del I.G.V (saldo a favor) a los exportadores mediante cheques y notas de crédito.Restitución de Derechos Arancelarios (Drawback)

REGIMENES ADUANEROS

100

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROS

PROCESO DE EXPORTACION

El Exportador: Confecciona:

• La factura Comercial (comercial invoice).

• Lista de Empaque (packing list).

• Entrega de documentos con carta de instrucción a

la Agencia de Aduana.

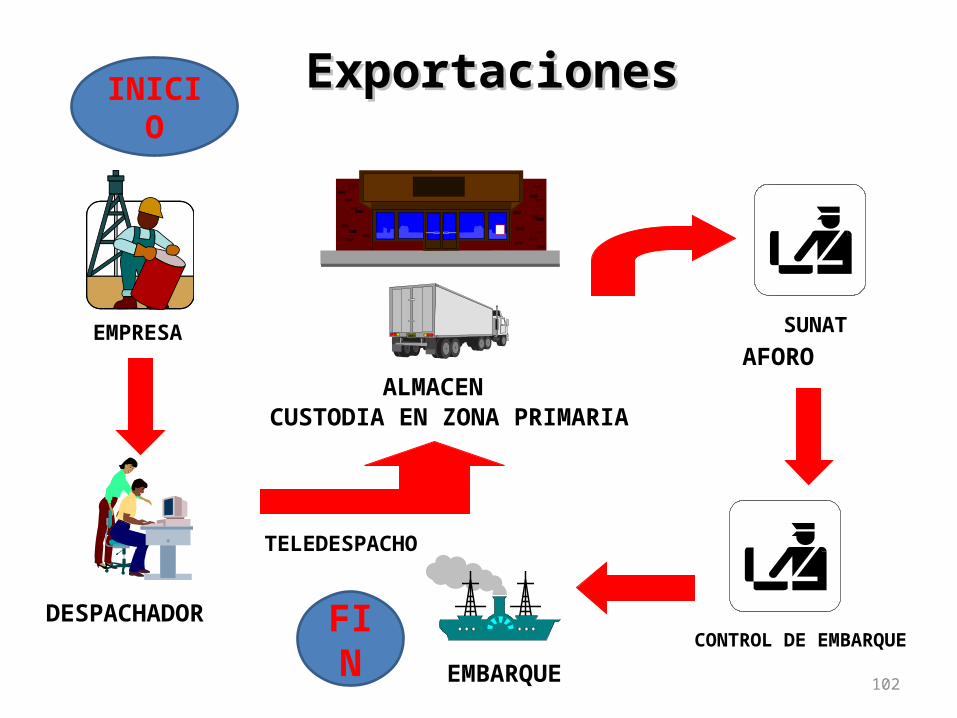

101

EMPRESA

TELEDESPACHO

CUSTODIA EN ZONA PRIMARIA

SUNAT

EMBARQUE

DESPACHADOR

ALMACENAFORO

CONTROL DE EMBARQUE

ExportacionesExportaciones

102

FIN

INICIO

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROS PROCESO DE EXPORTACION

Exportación Comercial: Por vía electrónica el despachador de aduana, transmitirá por vía electrónica a la Aduana de Despacho, la DAM con datos provisionales. De ser conforme la información, el SIGAD (SISTEMA INTEGRADO DE

GESTION ADUANERO) generará el número correspondiente; de lo contrario deberá corregirse. Una vez obtenido el número autogenerado, el despachador de aduana imprimirá la DAM que deberá presentarse conjuntamente con la mercadería en la zona primaria lista para ser embarcada.

103

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROS

Exportaciones No Comerciales:Los exportadores que realicen directamente sus despachos

mediante Declaración Simplificada (D/S), no están obligados a transmitir electrónicamente la información, debiendo presentarla para su numeración ante las ventanillas del área de exportaciones. Para ello es necesario entregar los documentos que se enumeran a continuación, a la Aduana por donde se realiza el despacho:

- Factura Comercial: original y una copia- Conocimiento de Embarque, guía aérea o carta porte- Autorizaciones especiales: original y una copia.

104

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROS

Reconocimiento de mercancías:Una vez que Aduanas ha recepcionado la información provisional de la DAM emitirá la fecha y numeración de la DAM, así como los canales respectivos (verde, naranja y rojo), tal como se detalla a continuación:

- Revisión documentaria (Canal Naranja)- Reconocimiento físico (Canal Rojo)

105

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROSRevisión Documentaria:Especialistas aduaneros verifican la información que contenga los documentos declarados ante Aduanas (Factura Comercial, Lista de Empaque, DAM. Si esta fuera rechazada, es devuelta al Despachador de Aduanas para su corrección.

Reconocimiento Físico:Los especialistas aduaneros verifican el DAM aceptado y numeración, para luego realizar el reconocimiento de la mercadería que se puede efectuar en el local o recintos del exportador, como también en los almacenes autorizados.

106

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROSTRANSMISIÓN DE LA RECEPCIÓN DE LA MERCANCÍA

POR PARTE DEL T. ALMACENAMIENTO

Los Terminales de Almacenamiento comunicarán a la autoridad aduanera el ingreso de las mercancías a sus recintos al término de su recepción, antes de su salida al exterior.

El Exportador que optara por embarcar las mercancías desde su local, procederá en forma similar una vez que éstas se encuentren expeditas para embarque.

107

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROSREGULARIZACIÓN DEL RÉGIMEN DE EXPORTACIÓN

La REGULARIZACIÓN del Régimen se efectuará en la forma y plazos establecidos por el Reglamento de Aduanas.Esta se realiza con la TRANSMISIÓN por vía electrónica de la información complementaria de la Declaración y la PRESENTACIÓN DE LOS DOCUMENTOS que la sustentan a satisfacción de la Autoridad Aduanera dentro del plazo de 30 días contados a partir del día siguiente de la fecha de término del embarque..

108

PROCEDIMIENTOS ADUANEROSPROCEDIMIENTOS ADUANEROSLISTA DE PRODUCTOS DE IMPORTACIÓN PROHIBIDA

• Plaguicidas Organoclorados.

• Residuos o deshechos peligrosos o radioactivos.

• Productos pirotécnicos.

• Vestidos y calzados usados.

• Material de Difusión en la que aparezca mutilado el

territorio nacional.

109

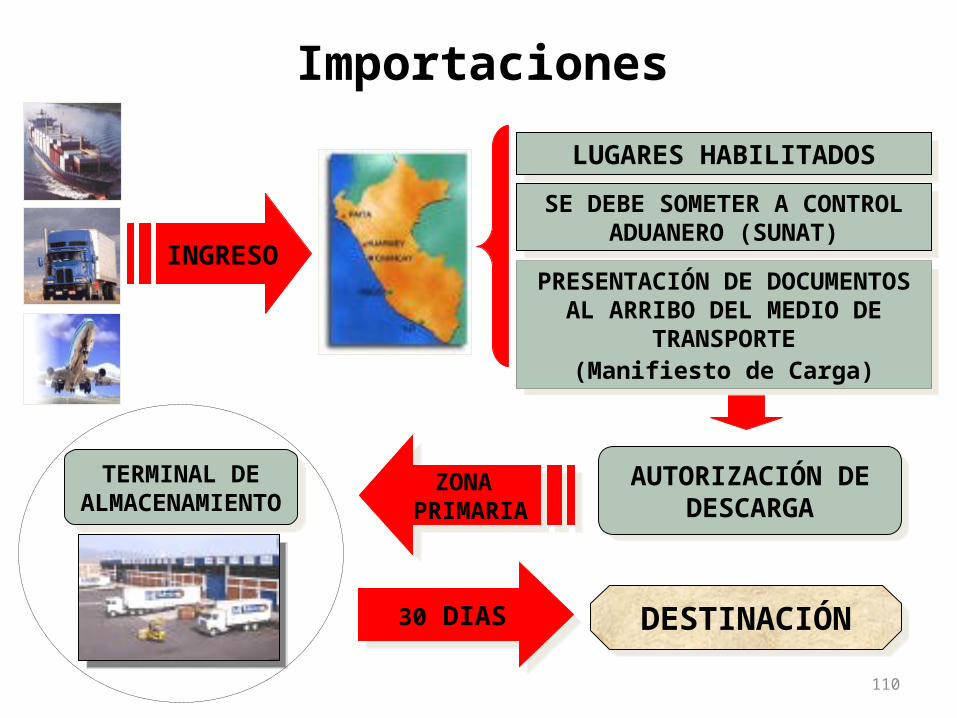

INGRESO

AUTORIZACIÓN DE DESCARGA

ZONA PRIMARIA

30 DIAS DESTINACIÓN

LUGARES HABILITADOSSE DEBE SOMETER A CONTROL ADUANERO

(SUNAT)PRESENTACIÓN DE

DOCUMENTOS AL ARRIBO DEL MEDIO DE TRANSPORTE

(Manifiesto de Carga)

Importaciones

TERMINAL DE ALMACENAMIE

NTO

110

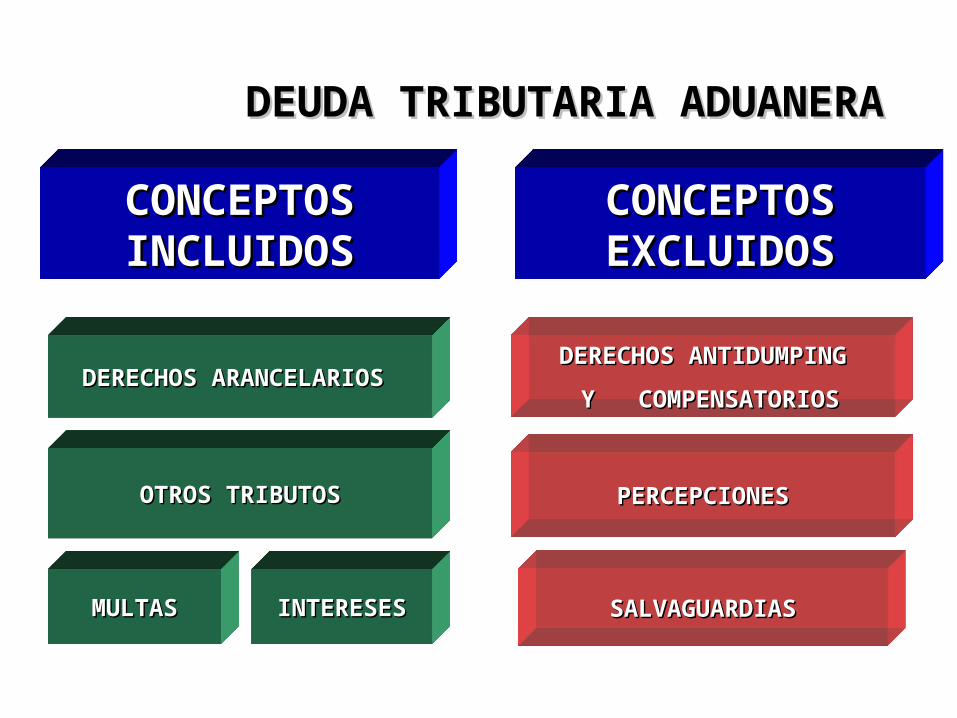

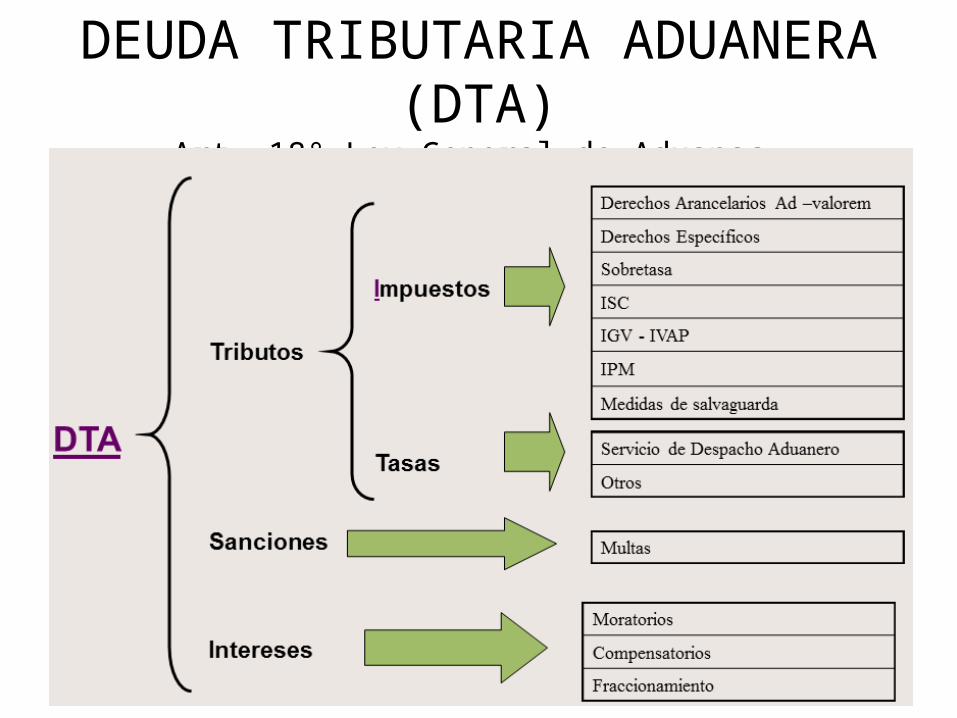

DEUDA TRIBUTARIA ADUANERADEUDA TRIBUTARIA ADUANERA

CONCEPTOS CONCEPTOS INCLUIDOSINCLUIDOS

CONCEPTOS CONCEPTOS EXCLUIDOSEXCLUIDOS

DERECHOS ARANCELARIOS DERECHOS ARANCELARIOS

OTROS TRIBUTOSOTROS TRIBUTOS

INTERESESINTERESESMULTASMULTAS

DERECHOS ANTIDUMPINGDERECHOS ANTIDUMPING

Y COMPENSATORIOSY COMPENSATORIOS

PERCEPCIONESPERCEPCIONES

SALVAGUARDIASSALVAGUARDIAS

DEUDA TRIBUTARIA ADUANERA (DTA)Art. 18° Ley General de Aduanas

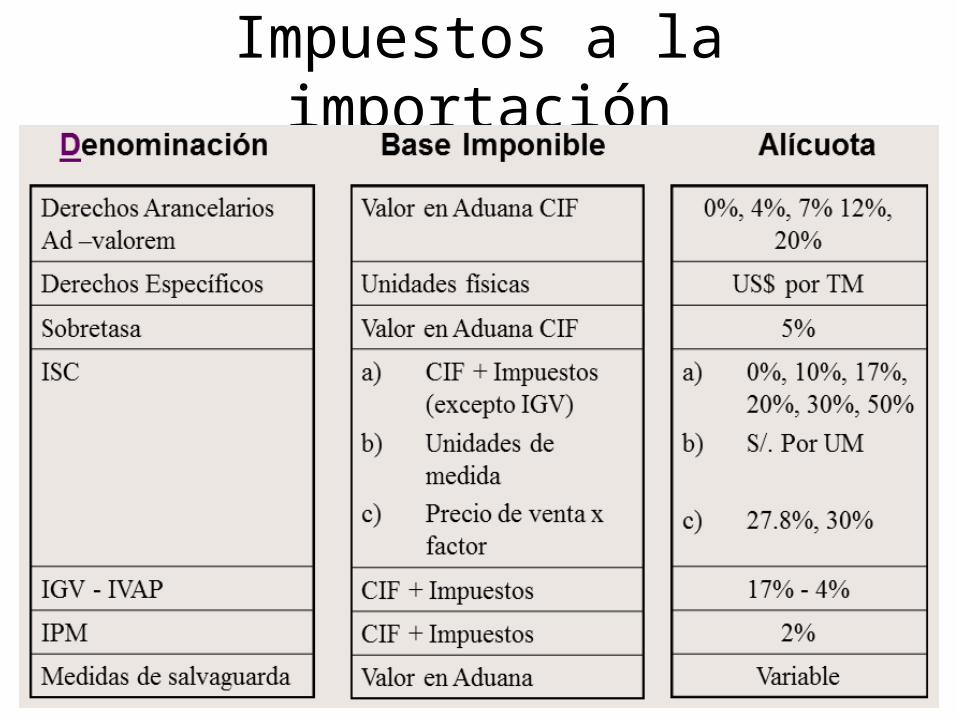

Impuestos a la importación

Clasificación general de los tributos.

115

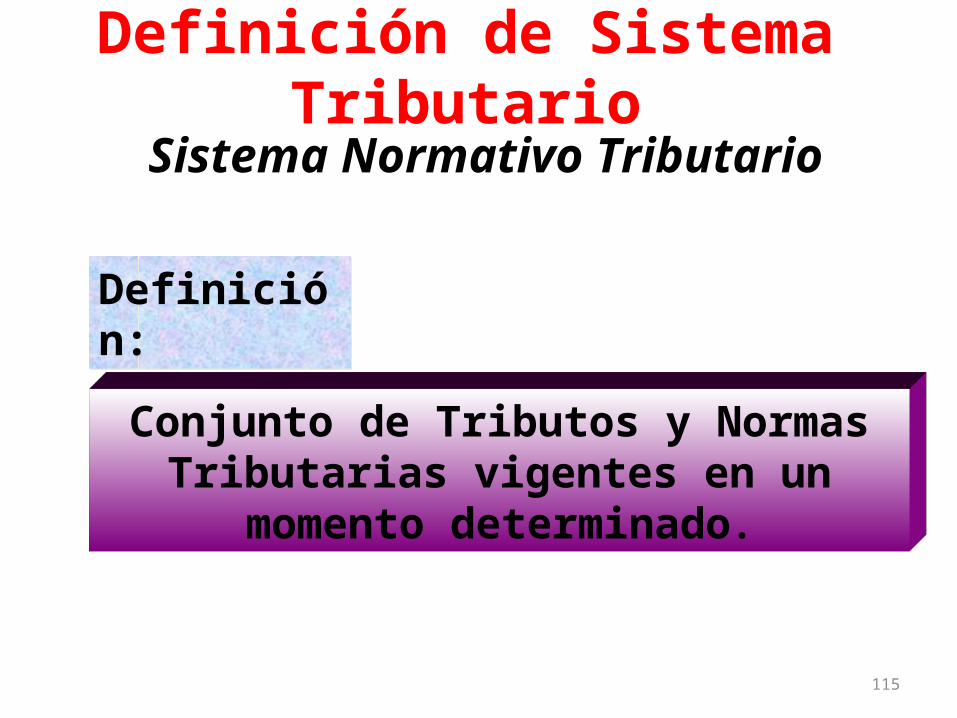

Definición de Sistema Tributario

Definición:

Sistema Normativo Tributario

Conjunto de Tributos y Normas Tributarias vigentes en un momento

determinado.

116

Elementos de Sistema Tributario• *

117

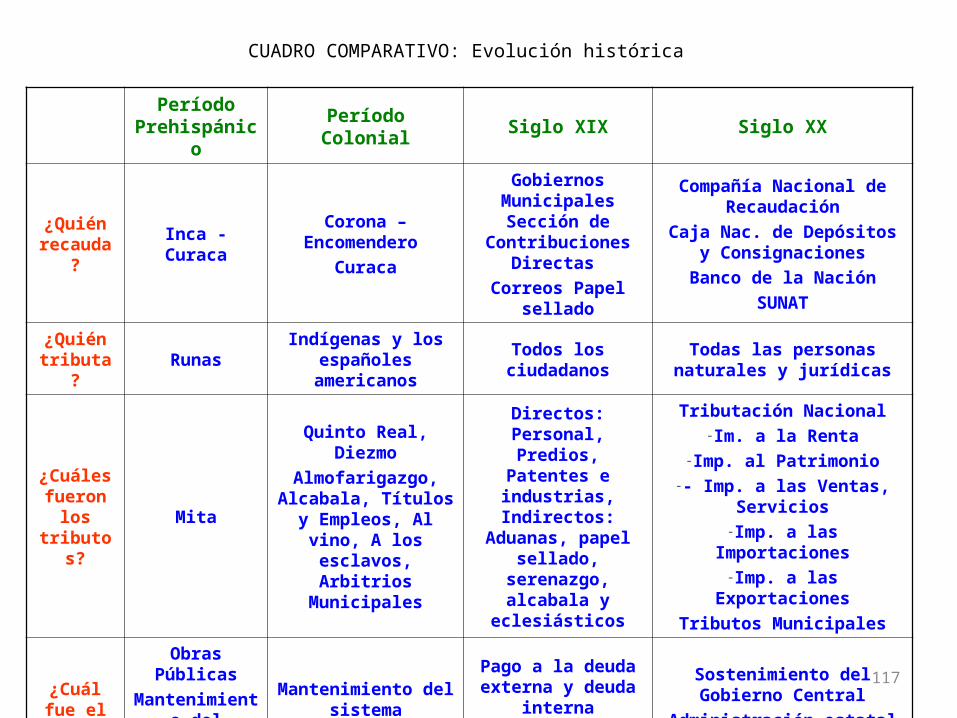

CUADRO COMPARATIVO: Evolución histórica

Período Prehispánic

oPeríodo Colonial Siglo XIX Siglo XX

¿Quién recauda

?Inca -

CuracaCorona –

Encomendero Curaca

Gobiernos Municipales Sección de

Contribuciones Directas

Correos Papel sellado

Compañía Nacional de Recaudación

Caja Nac. de Depósitos y Consignaciones

Banco de la NaciónSUNAT

¿Quién tributa? Runas

Indígenas y los españoles

americanosTodos los

ciudadanosTodas las personas

naturales y jurídicas

¿Cuáles fueron

los tributos

?

Mita

Quinto Real, Diezmo

Almofarigazgo, Alcabala, Títulos

y Empleos, Al vino, A los esclavos, Arbitrios

Municipales

Directos: Personal, Predios,

Patentes e industrias, Indirectos:

Aduanas, papel sellado,

serenazgo, alcabala y

eclesiásticos

Tributación Nacional-Im. a la Renta

-Imp. al Patrimonio-- Imp. a las Ventas,

Servicios-Imp. a las

Importaciones-Imp. a las

ExportacionesTributos Municipales

¿Cuál fue el

destino de los

tributos?

Obras Públicas

Mantenimiento del sistema social

(nobleza, milicia, culto)

Mantenimiento del sistema

administrativo colonial y

enriquecimiento de la corona

Pago a la deuda externa y deuda

internaMantenimiento

del Estado, Salud e Instrucción

Pública

Sostenimiento del Gobierno Central

Administración estatal (servicios)

Sostenimiento de los municipios y de obras

públicas locales

Clasificación general de los impuestos.

TRIB

UTO

S TRIBUTOS

CONTRIBUCIONOES

TASAS

ARBITRIOS

DERECHOS

LICENCIAS

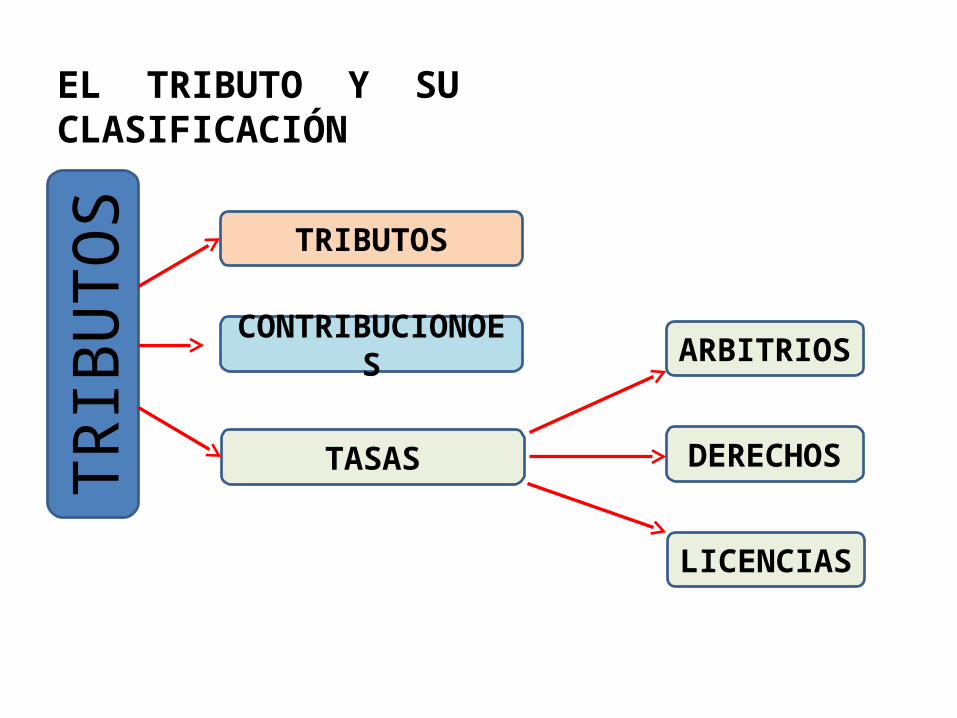

EL TRIBUTO Y SU CLASIFICACIÓN

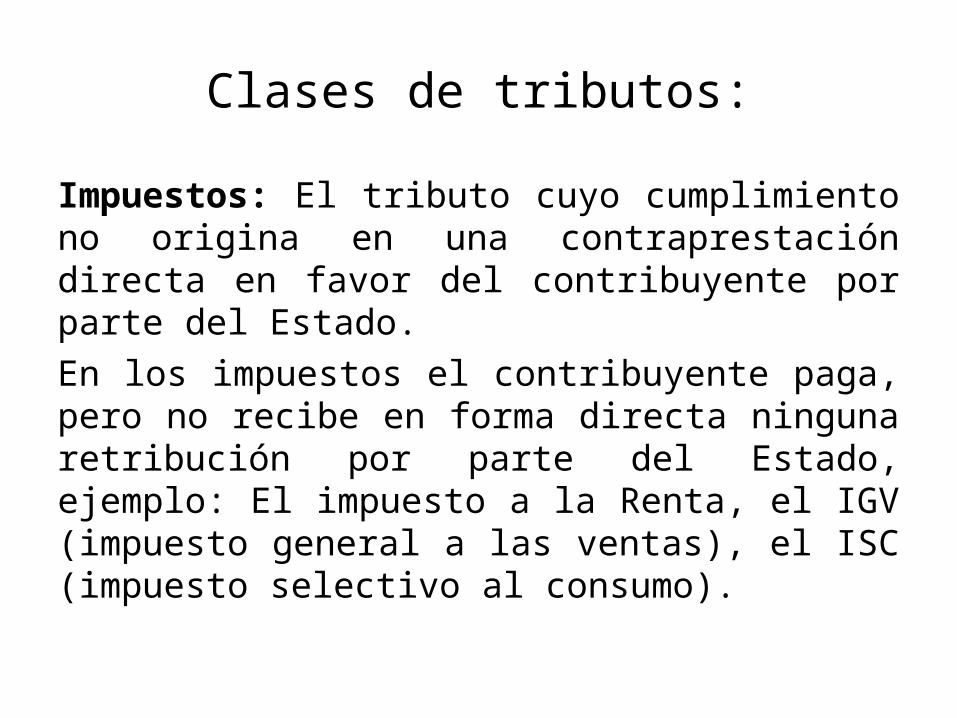

Clases de tributos:

Impuestos: El tributo cuyo cumplimiento no origina en una contraprestación directa en favor del contribuyente por parte del Estado. En los impuestos el contribuyente paga, pero no recibe en forma directa ninguna retribución por parte del Estado, ejemplo: El impuesto a la Renta, el IGV (impuesto general a las ventas), el ISC (impuesto selectivo al consumo).

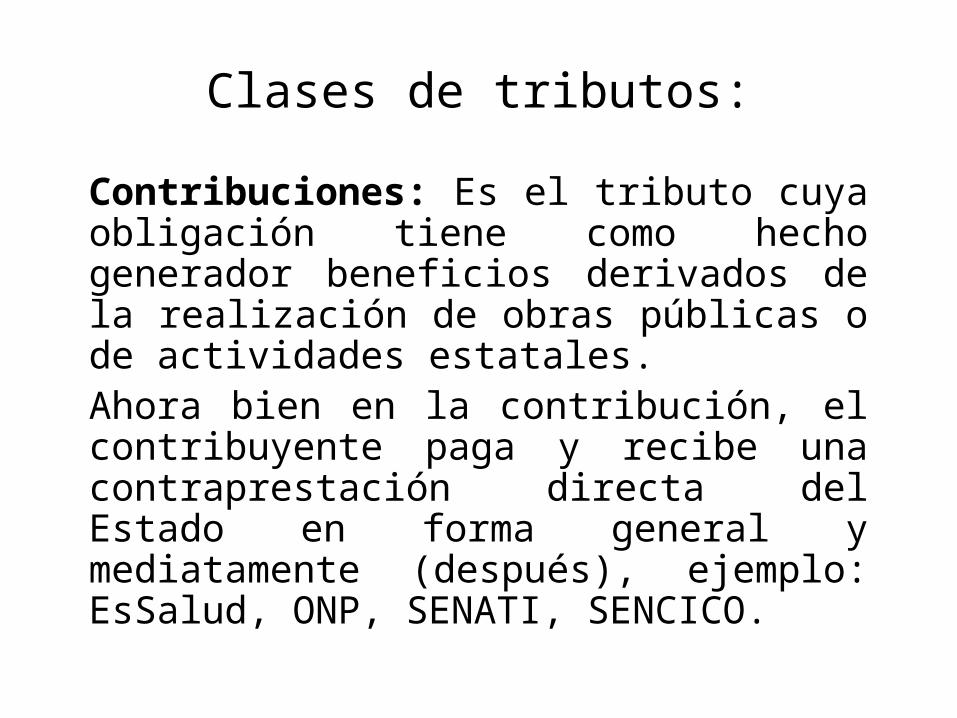

Clases de tributos:

Contribuciones: Es el tributo cuya obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o de actividades estatales. Ahora bien en la contribución, el contribuyente paga y recibe una contraprestación directa del Estado en forma general y mediatamente (después), ejemplo: EsSalud, ONP, SENATI, SENCICO.

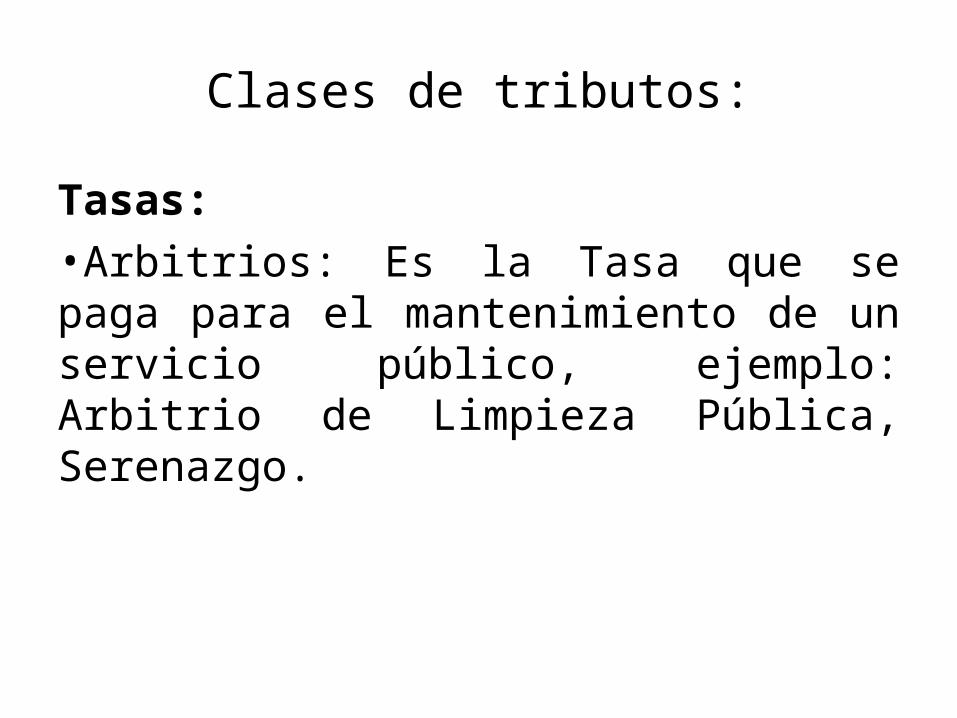

Clases de tributos:

Tasas: Es el tributo cuya obligación tiene como hecho generador la prestación efectiva por el Estado de un servicio público individualizado en el contribuyente, el cual es inmediato por beneficiar a quien lo solicite.Ejemplo: Si José Ordoñez se acerca a la Municipalidad a solicitar una Partida de Nacimiento, deberá pagar una Tasa recibiendo en forma inmediata su Partida de Nacimiento.

Clases de tributos:

Tasas: •Arbitrios: Es la Tasa que se paga para el mantenimiento de un servicio público, ejemplo: Arbitrio de Limpieza Pública, Serenazgo.

Clases de tributos:

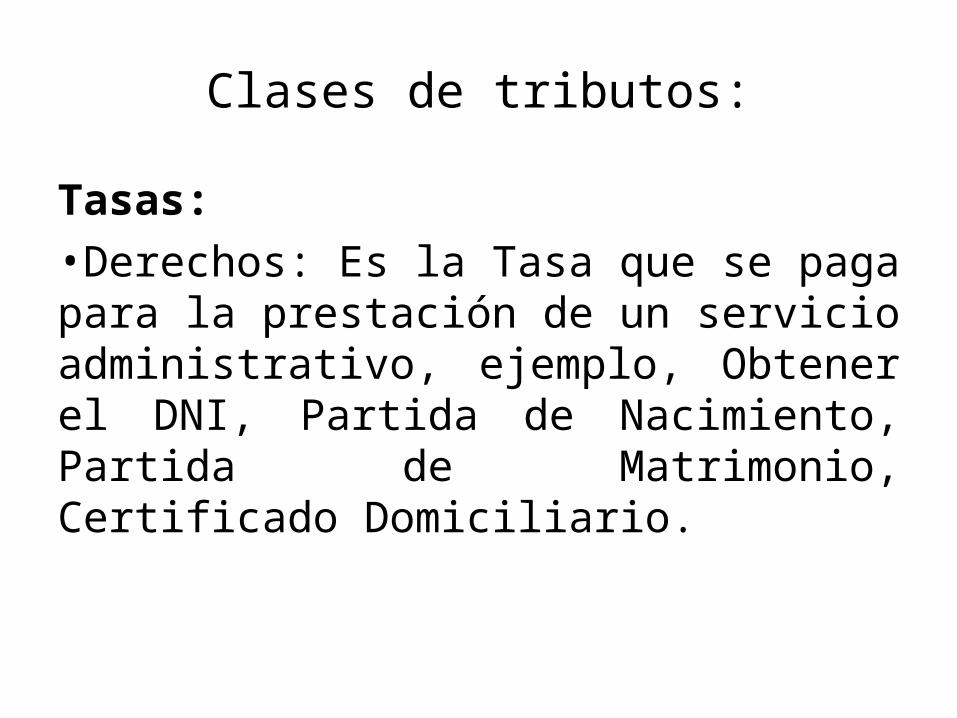

Tasas: •Derechos: Es la Tasa que se paga para la prestación de un servicio administrativo, ejemplo, Obtener el DNI, Partida de Nacimiento, Partida de Matrimonio, Certificado Domiciliario.

Clases de tributos:

Tasas: •Licencias: Es la Tasa que se paga para la autorización a ejercer una actividad, ejemplo: Licencia de funcionamiento, Licencia de Conducir, Licencia para portar armas de fuego (DISCAMEC), Licencia de Construcción

Fines de los tributos

• Solventar el Presupuesto Nacional. El fin de la tributación es proporcionar los recursos necesarios al estado (en su forma de gobierno nacional, regional o local) con la finalidad que el estado cumpla sus funciones que le conciernen, que es la de proporcionar la infraestructura básica para la sociedad.

Problemáticas

• Inapropiada aplicación del impuesto (reducida base tributaria)

• Impuesto muy altos (IGV – Impuesto a la Renta…)

• Evasión tributaria• Corrupción Pública.• Exoneración Tributaria Indebida• Informalidad Organizacional.

Reflexión

Entonces:•¿Por qué es importante tributar?•¿Consideras que sería preferible ampliar la base tributaria y disminuir el impuesto?

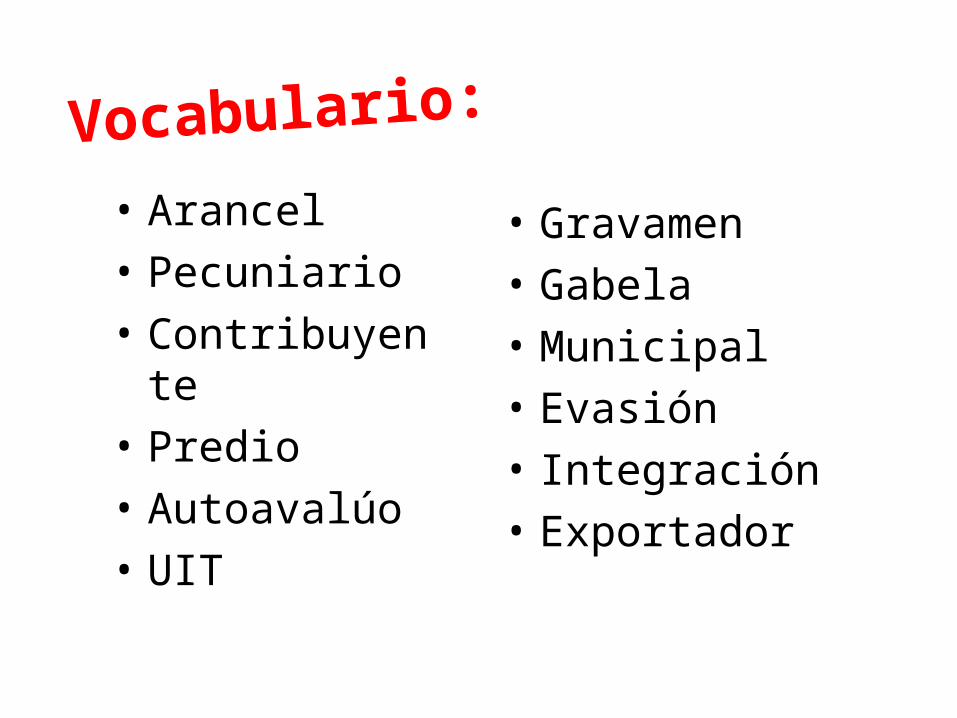

Vocabulario:

• Arancel• Pecuniario• Contribuyente• Predio• Autoavalúo• UIT

• Gravamen• Gabela• Municipal• Evasión• Integración• Exportador

Contribuyentes - Derechos e impuestos.

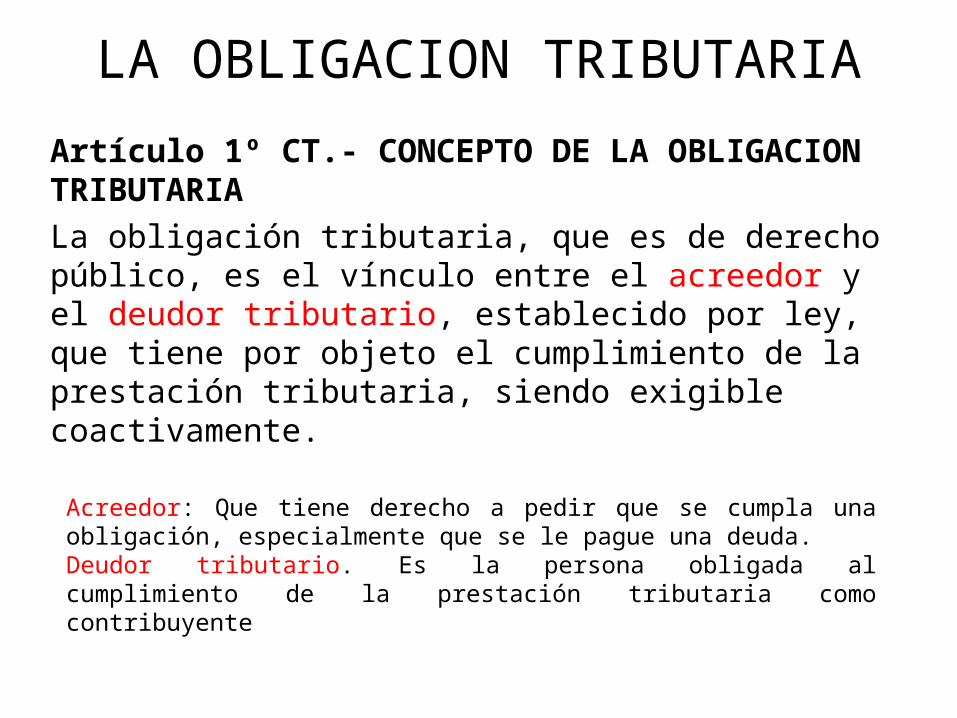

LA OBLIGACION TRIBUTARIA

Artículo 1º CT.- CONCEPTO DE LA OBLIGACION TRIBUTARIALa obligación tributaria, que es de derecho público, es el vínculo entre el acreedor y el deudor tributario, establecido por ley, que tiene por objeto el cumplimiento de la prestación tributaria, siendo exigible coactivamente.

Acreedor: Que tiene derecho a pedir que se cumpla una obligación, especialmente que se le pague una deuda.Deudor tributario. Es la persona obligada al cumplimiento de la prestación tributaria como contribuyente

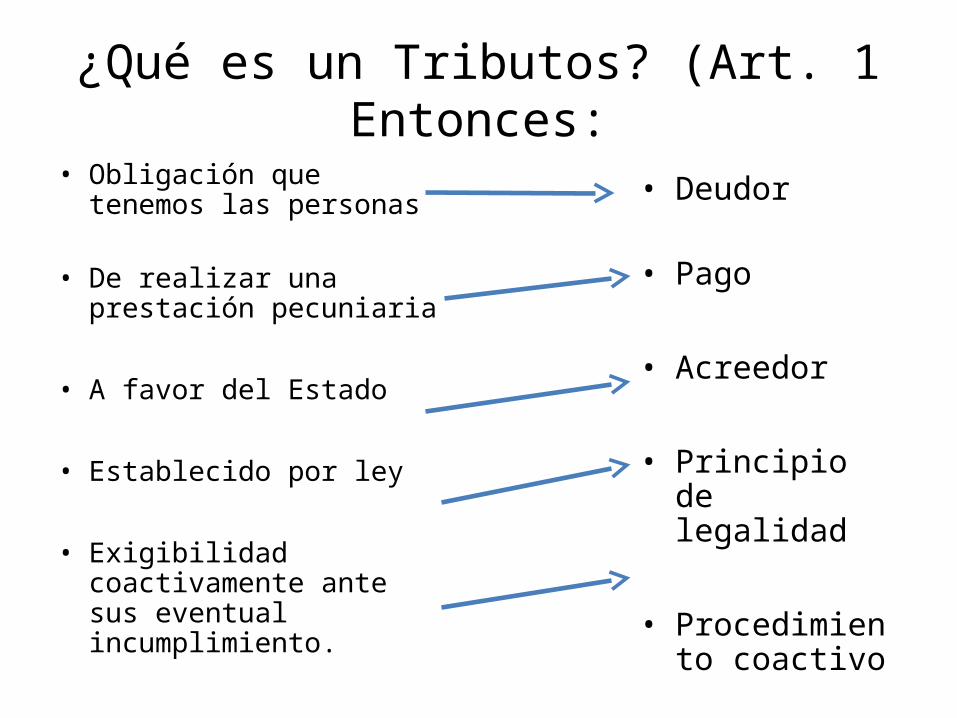

¿Qué es un Tributos? (Art. 1Entonces:

• Obligación que tenemos las personas

• De realizar una prestación pecuniaria

• A favor del Estado

• Establecido por ley

• Exigibilidad coactivamente ante sus eventual incumplimiento.

• Deudor

• Pago

• Acreedor

• Principio de legalidad

• Procedimiento coactivo

Ámbito de Aplicación, operaciones gravadas e inafectas.

Lectura

Nacimiento de obligación tributariaLectura

Implicancias del Crédito Fiscal

Lectura

Nuevo Régimen Único Simplificado (RUS 2017)

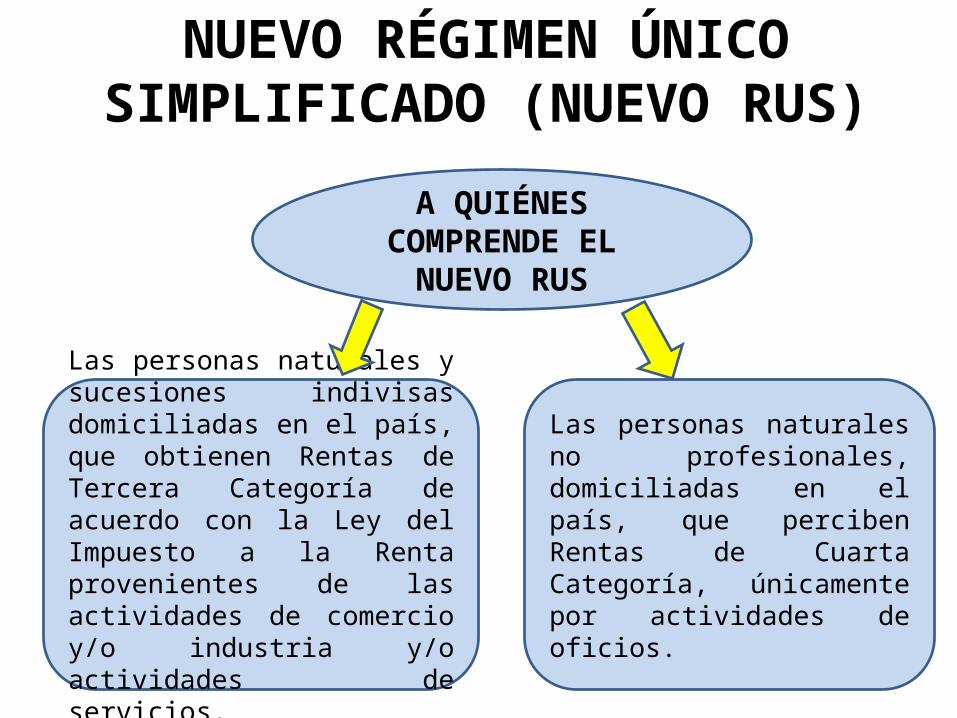

NUEVO RÉGIMEN ÚNICO SIMPLIFICADO (NUEVO RUS)

Las personas naturales y sucesiones indivisas domiciliadas en el país, que obtienen Rentas de Tercera Categoría de acuerdo con la Ley del Impuesto a la Renta provenientes de las actividades de comercio y/o industria y/o actividades de servicios.

Las personas naturales no profesionales, domiciliadas en el país, que perciben Rentas de Cuarta Categoría, únicamente por actividades de oficios.

A QUIÉNES COMPRENDE EL

NUEVO RUS

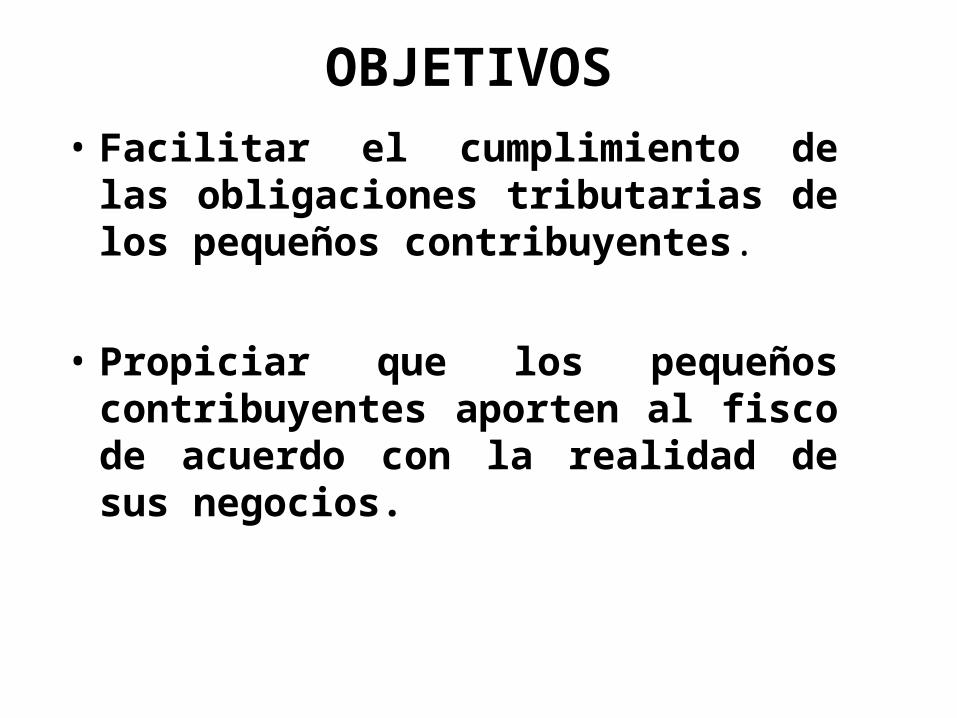

• Facilitar el cumplimiento de las obligaciones tributarias de los pequeños contribuyentes.

• Propiciar que los pequeños contribuyentes aporten al fisco de acuerdo con la realidad de sus negocios.

OBJETIVOS

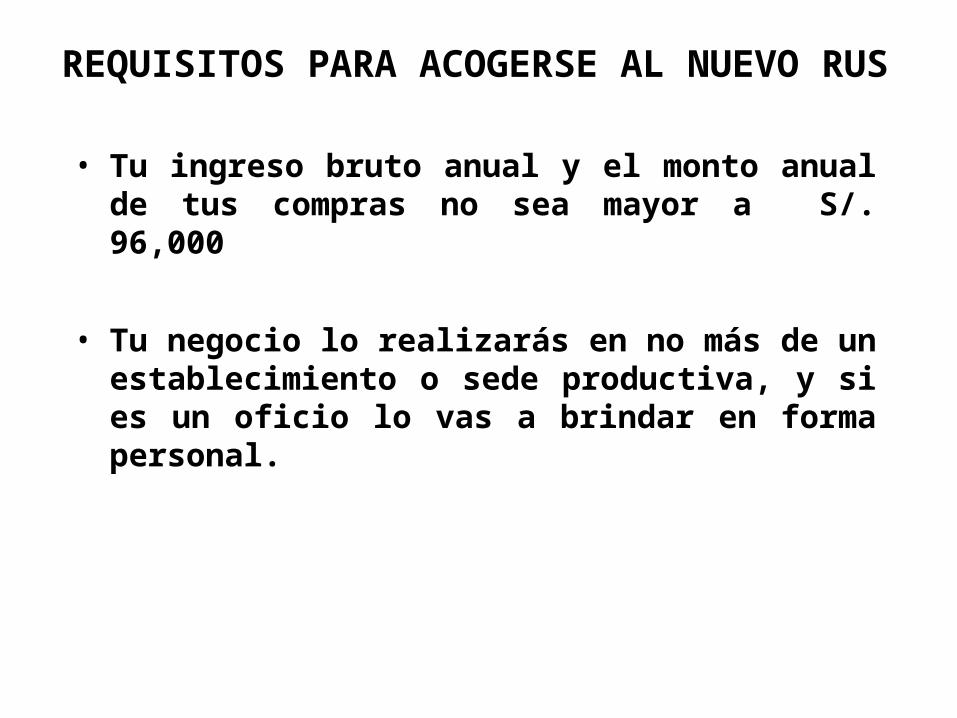

• Tu ingreso bruto anual y el monto anual de tus compras no sea mayor a S/. 96,000

• Tu negocio lo realizarás en no más de un establecimiento o sede productiva, y si es un oficio lo vas a brindar en forma personal.

REQUISITOS PARA ACOGERSE AL NUEVO RUS

• Boletas de Venta • Tickets, maquinas

registradora sin derecho al crédito fiscal

• Facturas • Tickets o cintas

emitidas por máquinas registradoras

• Otros comprobantes autorizados por sunat

QUÉ COMPROBANTES

DE PAGO SE DEBEN EXIGIR

QUÉ COMPROBANTES DE

PAGO SE DEBEN EMITIR

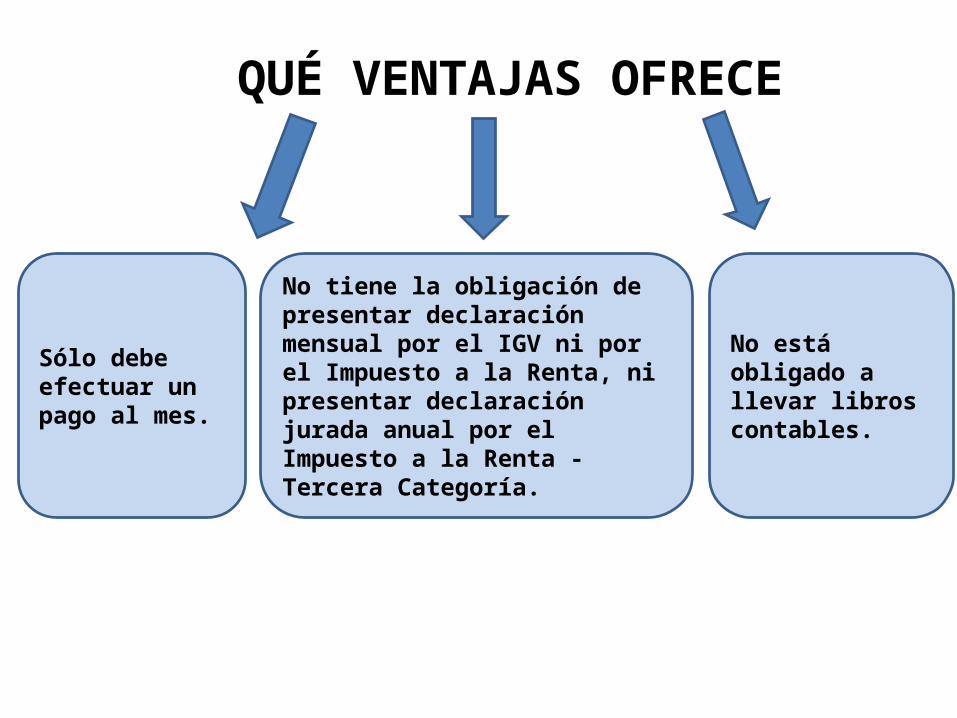

Sólo debe efectuar un pago al mes.

No tiene la obligación de presentar declaración mensual por el IGV ni por el Impuesto a la Renta, ni presentar declaración jurada anual por el Impuesto a la Renta - Tercera Categoría.

No está obligado a llevar libros contables.

QUÉ VENTAJAS OFRECE

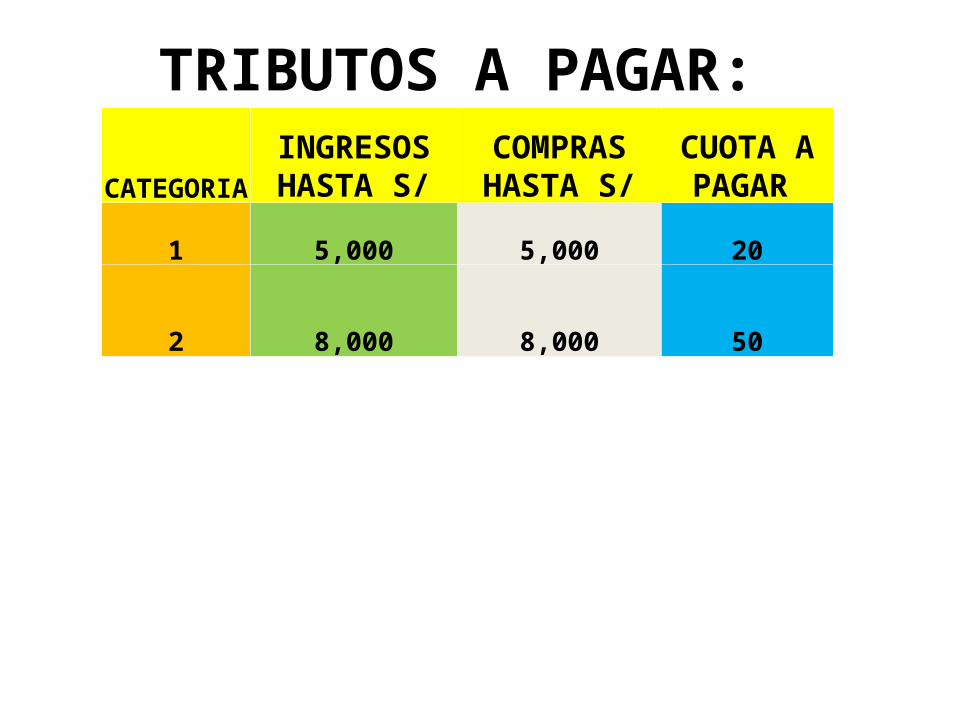

CATEGORIA

INGRESOS HASTA S/

COMPRAS HASTA S/

CUOTA A PAGAR

1 5,000 5,000 20

2 8,000 8,000 50

TRIBUTOS A PAGAR:

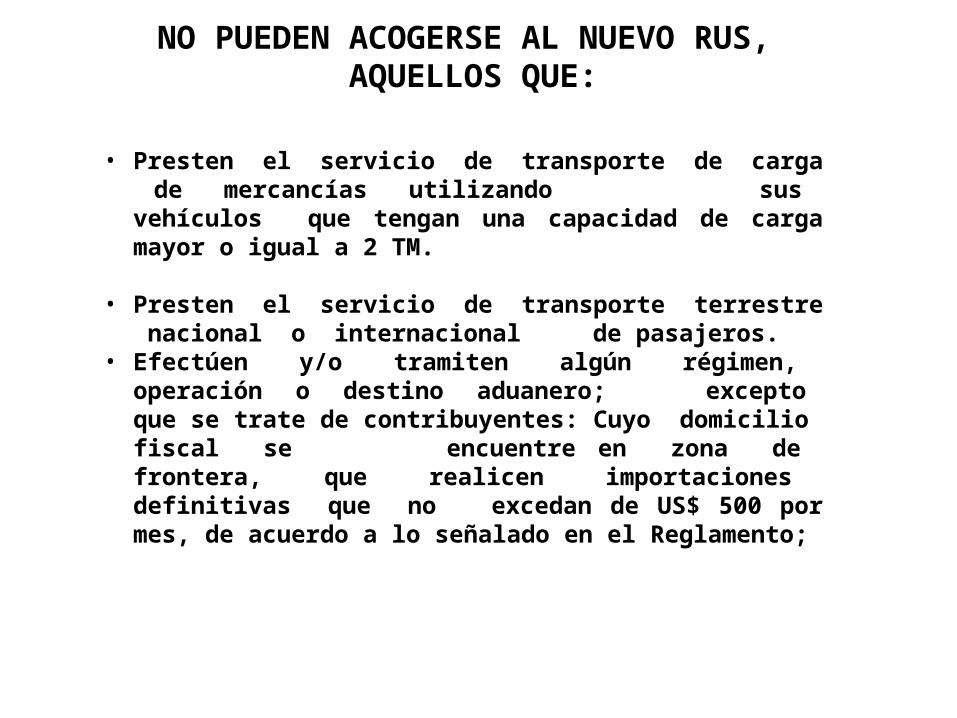

NO PUEDEN ACOGERSE AL NUEVO RUS, AQUELLOS QUE:

• Presten el servicio de transporte de carga de mercancías utilizando sus vehículos que tengan una capacidad de carga mayor o igual a 2 TM.

• Presten el servicio de transporte terrestre nacional o internacional de pasajeros.

• Efectúen y/o tramiten algún régimen, operación o destino aduanero; excepto que se trate de contribuyentes: Cuyo domicilio fiscal se encuentre en zona de frontera, que realicen importaciones definitivas que no excedan de US$ 500 por mes, de acuerdo a lo señalado en el Reglamento;

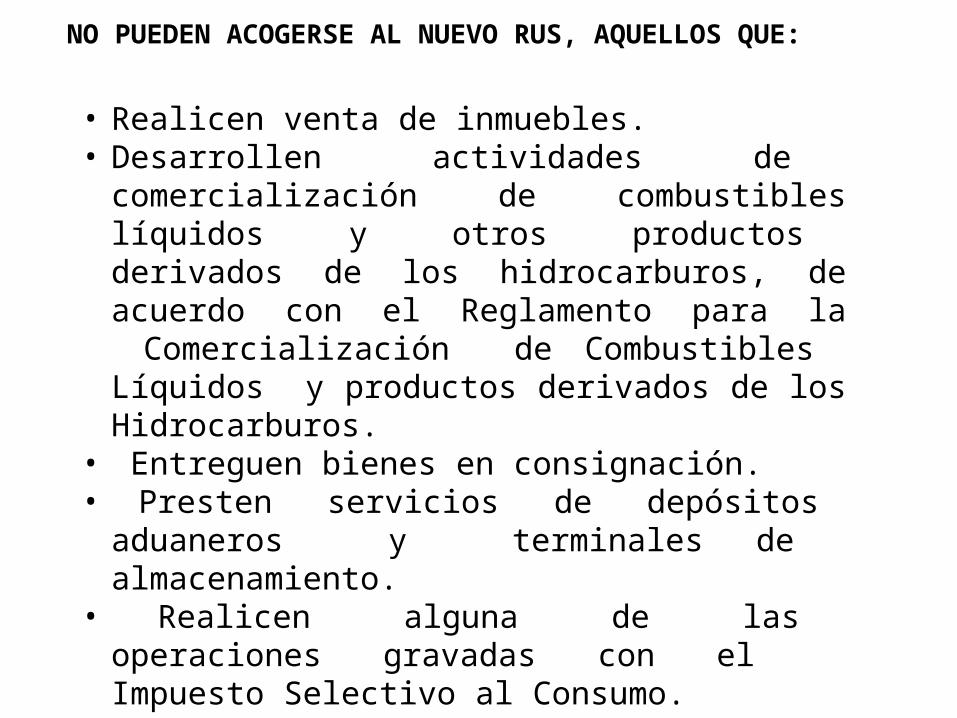

NO PUEDEN ACOGERSE AL NUEVO RUS, AQUELLOS QUE:

• Realicen venta de inmuebles. • Desarrollen actividades de comercialización de

combustibles líquidos y otros productos derivados de los hidrocarburos, de acuerdo con el Reglamento para la Comercialización de Combustibles Líquidos y productos derivados de los Hidrocarburos.

• Entreguen bienes en consignación. • Presten servicios de depósitos aduaneros y

terminales de almacenamiento. • Realicen alguna de las operaciones gravadas

con el Impuesto Selectivo al Consumo. • Realicen operaciones afectas al Impuesto a la

venta del Arroz Pilado

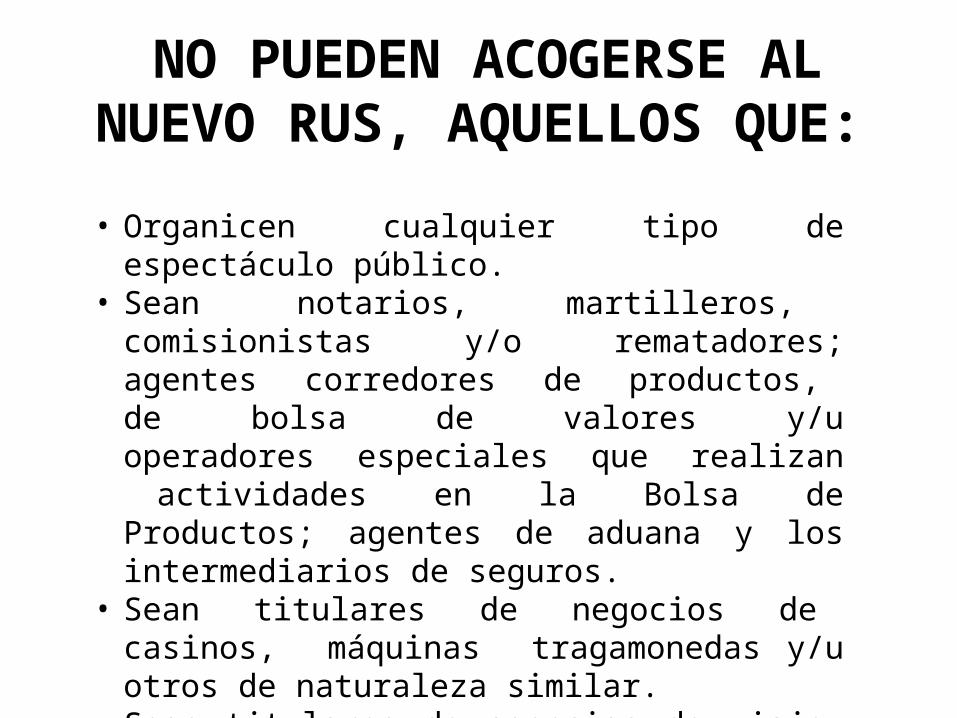

• Organicen cualquier tipo de espectáculo público. • Sean notarios, martilleros, comisionistas y/o

rematadores; agentes corredores de productos, de bolsa de valores y/u operadores especiales que realizan actividades en la Bolsa de Productos; agentes de aduana y los intermediarios de seguros.

• Sean titulares de negocios de casinos, máquinas tragamonedas y/u otros de naturaleza similar.

• Sean titulares de agencias de viaje, propaganda y/o publicidad.

NO PUEDEN ACOGERSE AL NUEVO RUS, AQUELLOS QUE:

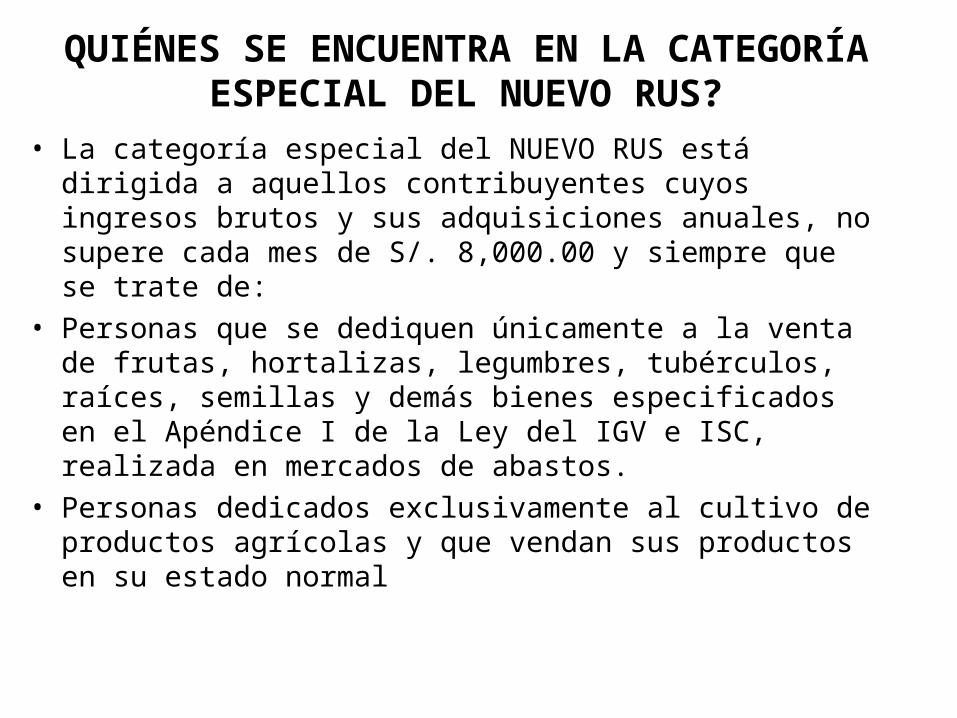

QUIÉNES SE ENCUENTRA EN LA CATEGORÍA ESPECIAL DEL NUEVO RUS?

• La categoría especial del NUEVO RUS está dirigida a aquellos contribuyentes cuyos ingresos brutos y sus adquisiciones anuales, no supere cada mes de S/. 8,000.00 y siempre que se trate de:

• Personas que se dediquen únicamente a la venta de frutas, hortalizas, legumbres, tubérculos, raíces, semillas y demás bienes especificados en el Apéndice I de la Ley del IGV e ISC, realizada en mercados de abastos.

• Personas dedicados exclusivamente al cultivo de productos agrícolas y que vendan sus productos en su estado normal

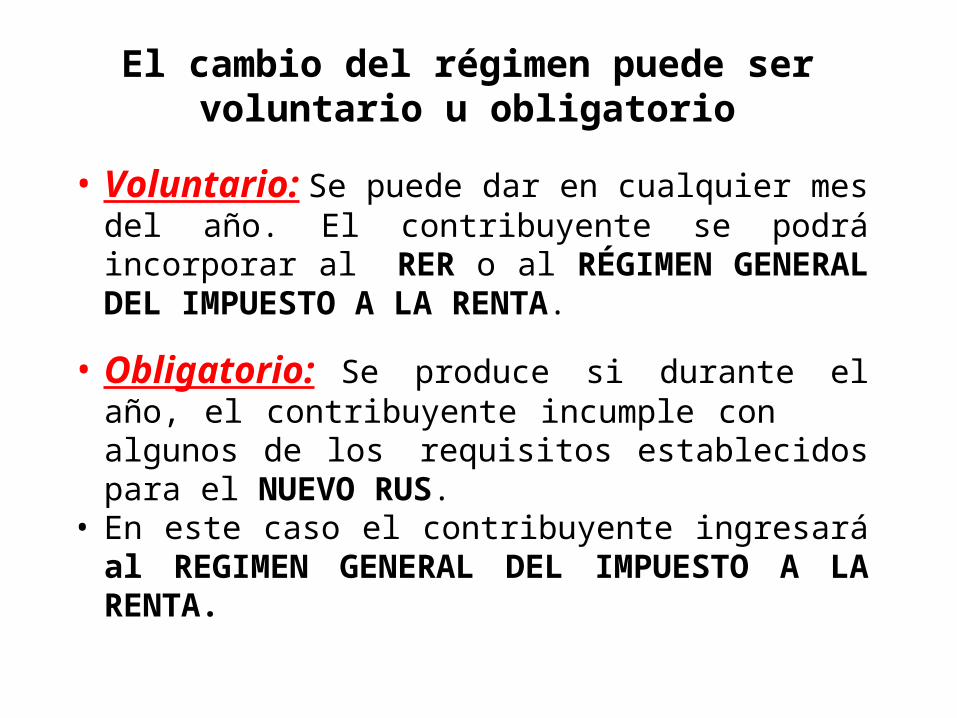

• Voluntario: Se puede dar en cualquier mes del año. El contribuyente se podrá incorporar al RER o al RÉGIMEN GENERAL DEL IMPUESTO A LA RENTA.

• Obligatorio: Se produce si durante el año, el contribuyente incumple con algunos de los

requisitos establecidos para el NUEVO RUS.• En este caso el contribuyente ingresará al

REGIMEN GENERAL DEL IMPUESTO A LA RENTA.

El cambio del régimen puede ser voluntario u obligatorio

Régimen Especial del Impuesto a la Renta (RER)

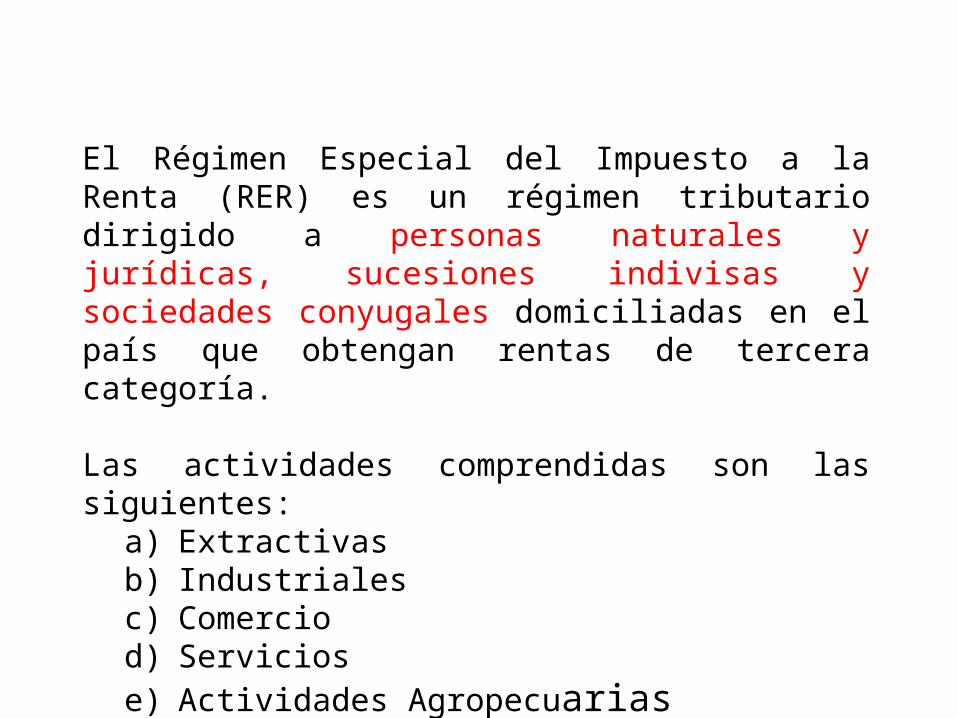

El Régimen Especial del Impuesto a la Renta (RER) es un régimen tributario dirigido a personas naturales y jurídicas, sucesiones indivisas y sociedades conyugales domiciliadas en el país que obtengan rentas de tercera categoría.

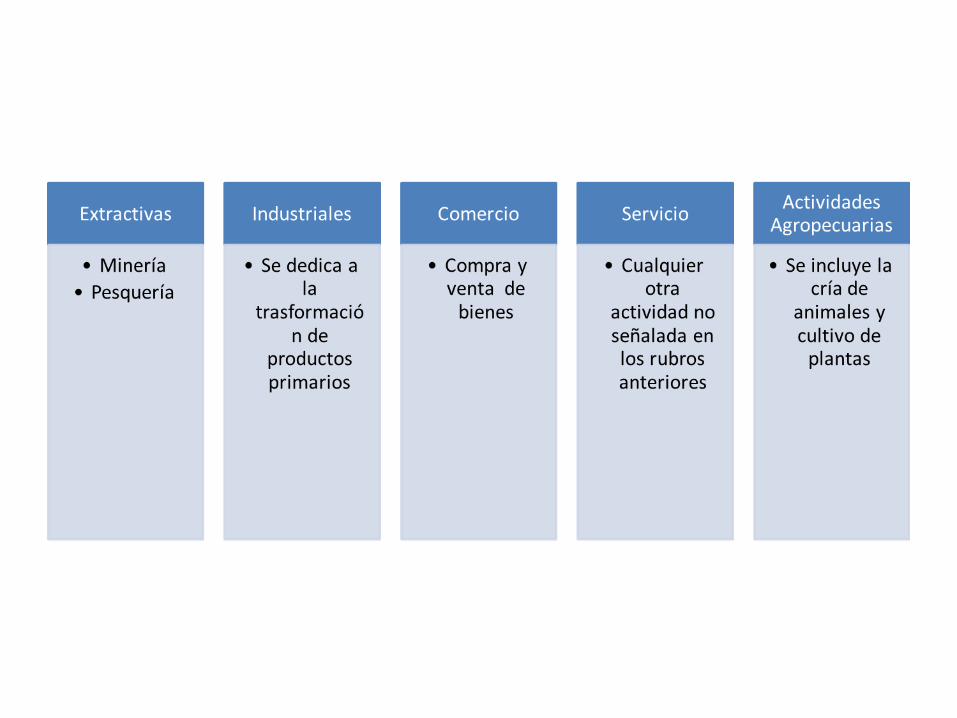

Las actividades comprendidas son las siguientes:a) Extractivasb) Industrialesc) Comercio d) Serviciose) Actividades Agropecuarias

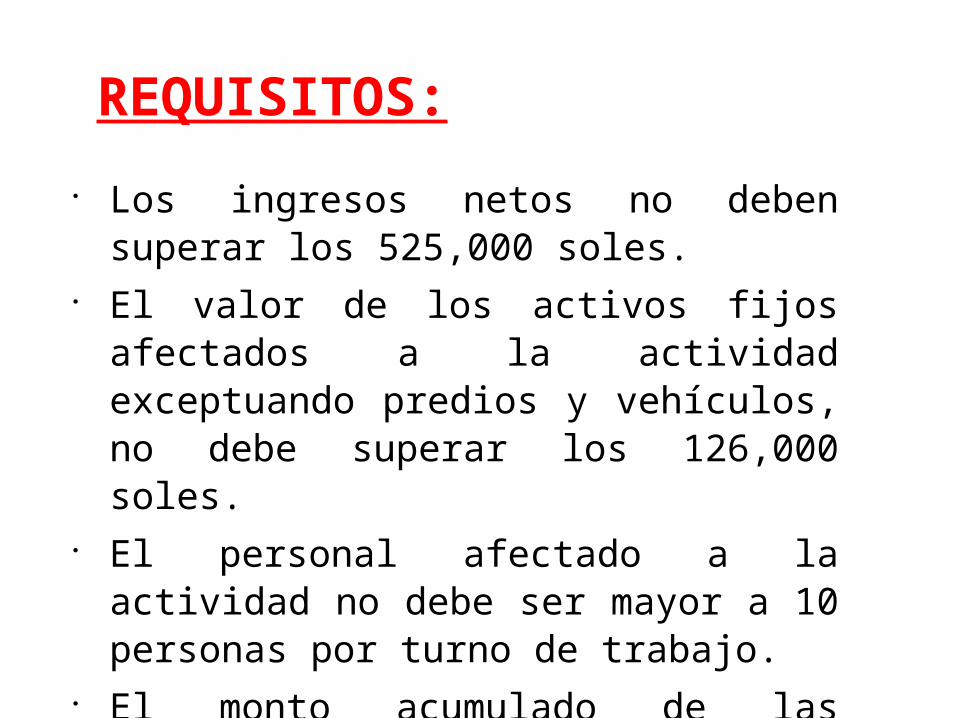

Los ingresos netos no deben superar los 525,000 soles.

El valor de los activos fijos afectados a la actividad exceptuando predios y vehículos, no debe superar los 126,000 soles.

El personal afectado a la actividad no debe ser mayor a 10 personas por turno de trabajo.

El monto acumulado de las adquisiciones al año no debe superar los 525,000 soles.

REQUISITOS:

OBLIGACIONES Llevar libros contables (Registro de ventas e ingresos, Registro de compras y libro de

inventario y balances). Además los Registros de consignaciones y de planillas de pago, de corresponder.

Emitir comprobantes de pago en las ventas o servicios y solicitarlos en las compras que realice. Puede emitir los siguientes comprobantes de pago: Facturas, boletas de venta, tickets, liquidación de compra, notas de crédito, notas de débito, guías de remisión, entre otros.

Declarar y pagar sus obligaciones tributarias. Efectuar las retenciones a sus trabajadores (dependientes e independientes) y otras

acciones que señale le ley. Comunicar la suspensión de actividades y mantener actualizado su RUC. Efectuar la baja del RUC en caso de cierre o cese de actividades.

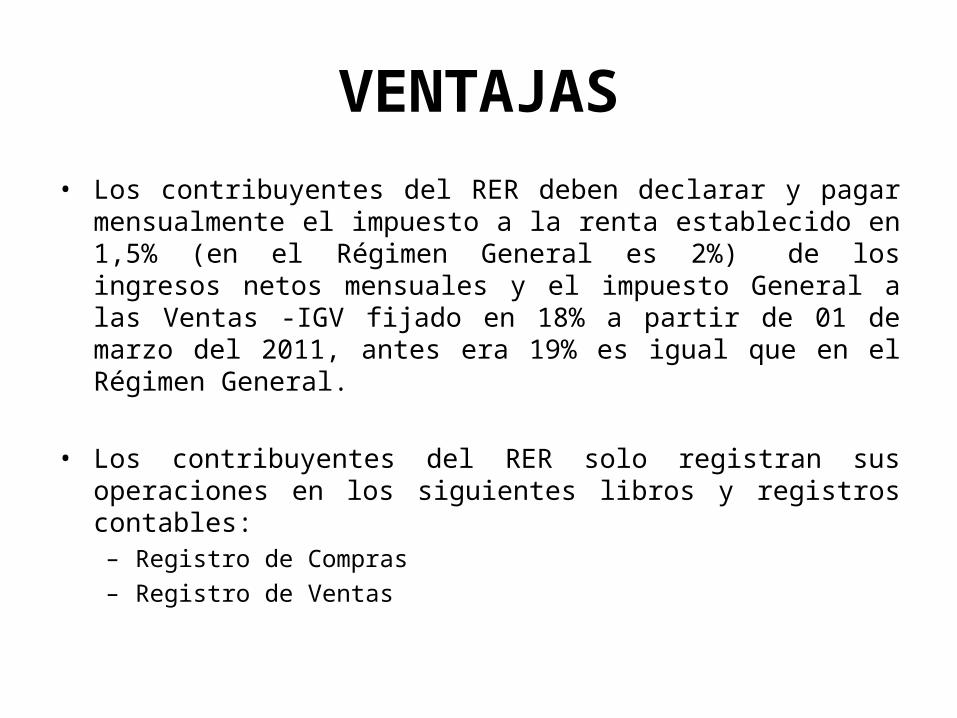

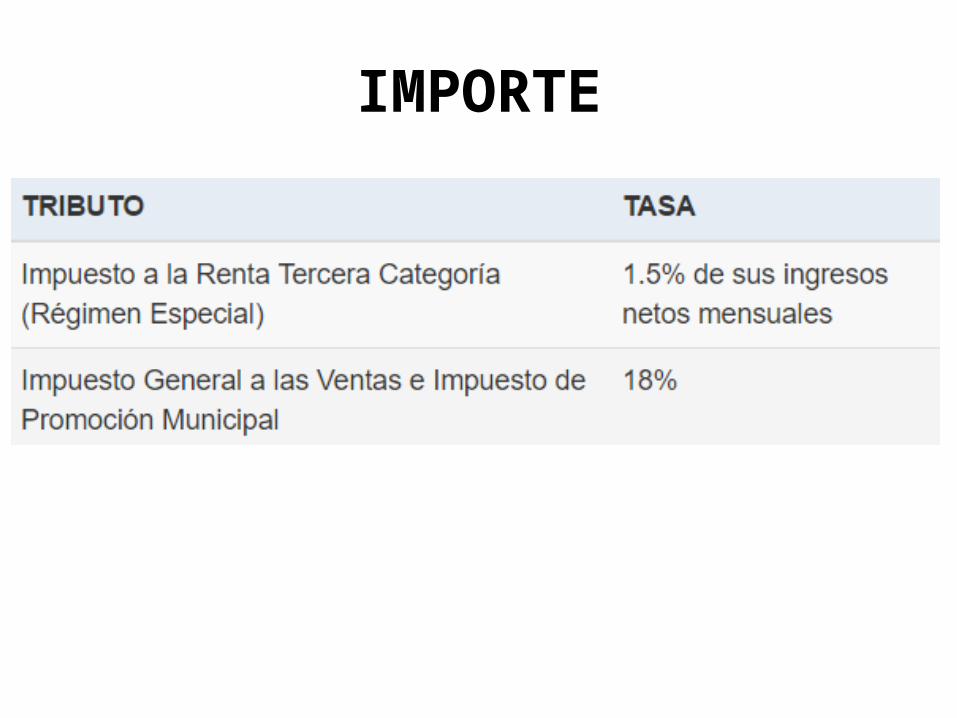

VENTAJAS• Los contribuyentes del RER deben declarar y pagar mensualmente el

impuesto a la renta establecido en 1,5% (en el Régimen General es 2%) de los ingresos netos mensuales y el impuesto General a las Ventas -IGV fijado en 18% a partir de 01 de marzo del 2011, antes era 19% es igual que en el Régimen General.

• Los contribuyentes del RER solo registran sus operaciones en los siguientes libros y registros contables: – Registro de Compras– Registro de Ventas

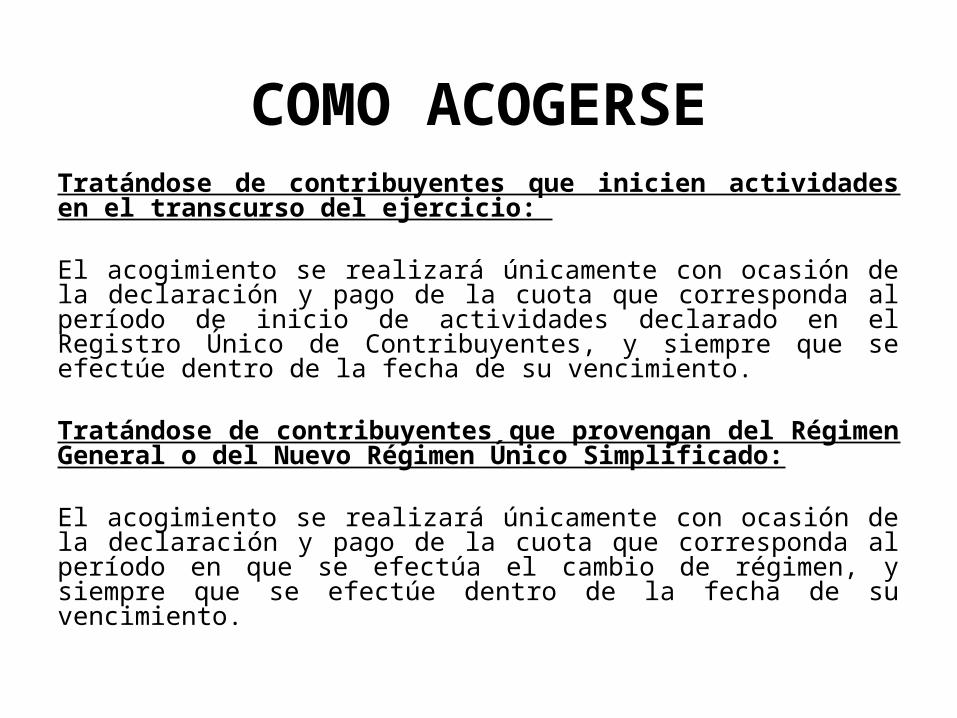

COMO ACOGERSETratándose de contribuyentes que inicien actividades en el transcurso del ejercicio:

El acogimiento se realizará únicamente con ocasión de la declaración y pago de la cuota que corresponda al período de inicio de actividades declarado en el Registro Único de Contribuyentes, y siempre que se efectúe dentro de la fecha de su vencimiento. Tratándose de contribuyentes que provengan del Régimen General o del Nuevo Régimen Único Simplificado:

El acogimiento se realizará únicamente con ocasión de la declaración y pago de la cuota que corresponda al período en que se efectúa el cambio de régimen, y siempre que se efectúe dentro de la fecha de su vencimiento.

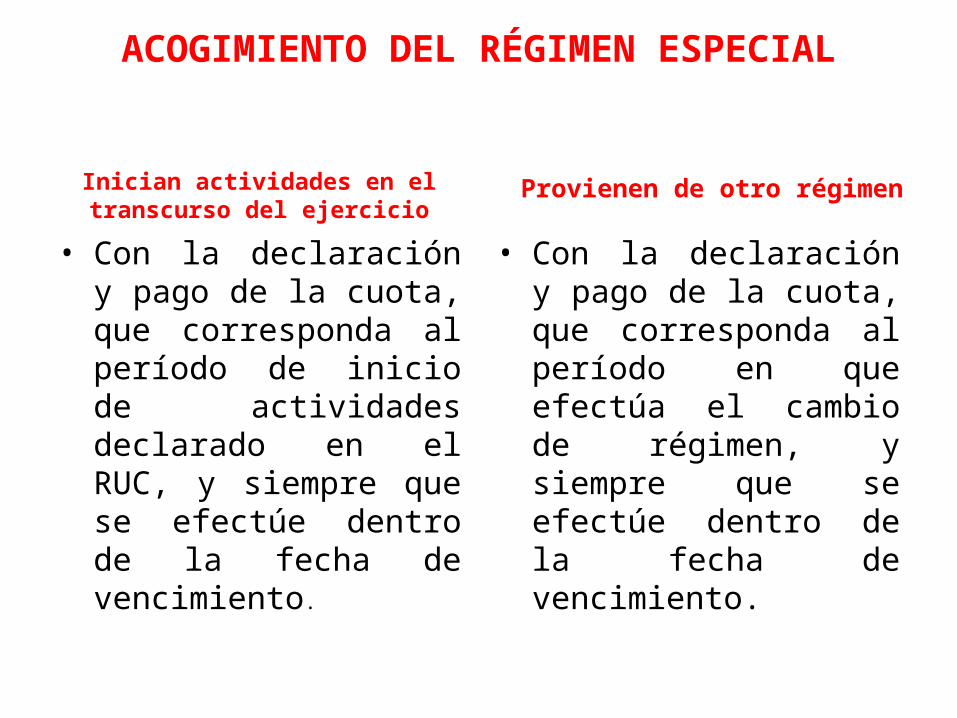

ACOGIMIENTO DEL RÉGIMEN ESPECIAL

Inician actividades en el transcurso del ejercicio

• Con la declaración y pago de la cuota, que corresponda al período de inicio de actividades declarado en el RUC, y siempre que se efectúe dentro de la fecha de vencimiento.

Provienen de otro régimen

• Con la declaración y pago de la cuota, que corresponda al período en que efectúa el cambio de régimen, y siempre que se efectúe dentro de la fecha de vencimiento.

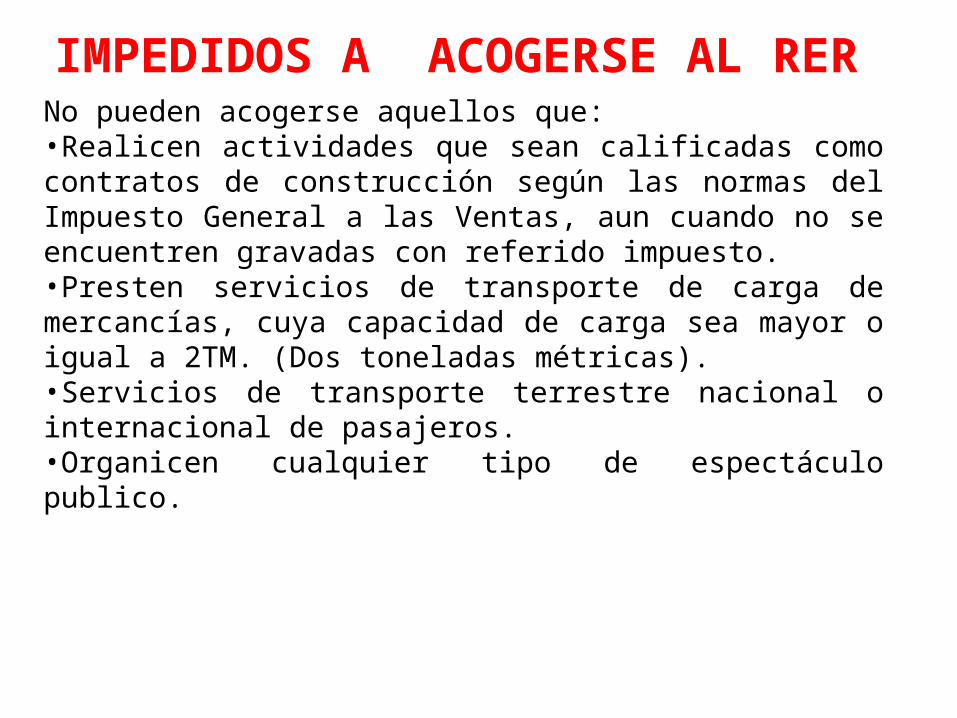

IMPEDIDOS A ACOGERSE AL RERNo pueden acogerse aquellos que:•Realicen actividades que sean calificadas como contratos de construcción según las normas del Impuesto General a las Ventas, aun cuando no se encuentren gravadas con referido impuesto.•Presten servicios de transporte de carga de mercancías, cuya capacidad de carga sea mayor o igual a 2TM. (Dos toneladas métricas).•Servicios de transporte terrestre nacional o internacional de pasajeros.•Organicen cualquier tipo de espectáculo publico.

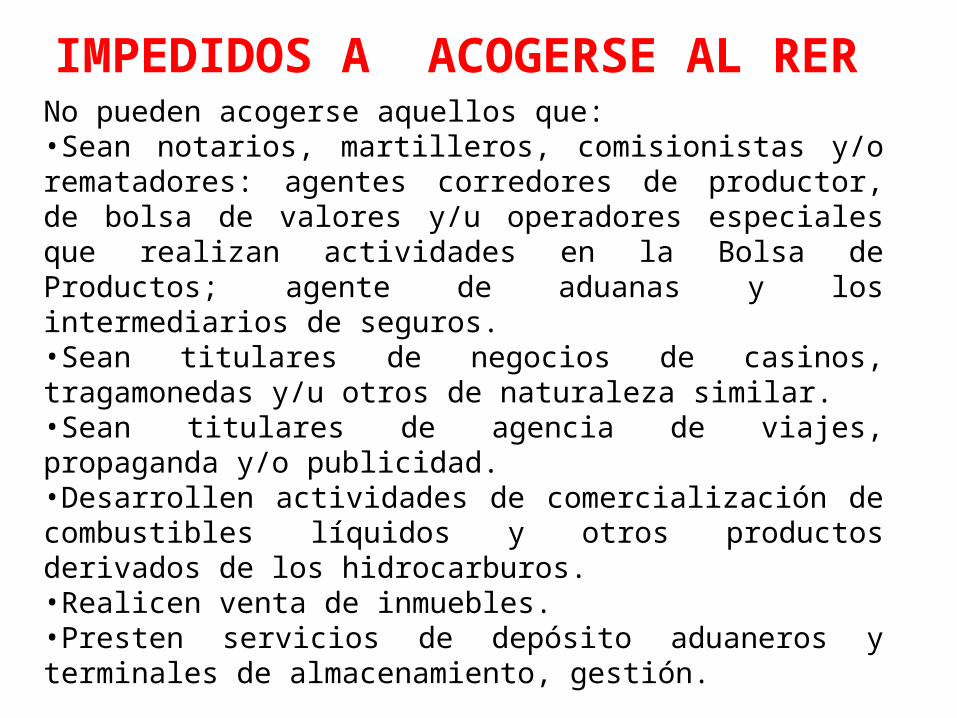

IMPEDIDOS A ACOGERSE AL RERNo pueden acogerse aquellos que:•Sean notarios, martilleros, comisionistas y/o rematadores: agentes corredores de productor, de bolsa de valores y/u operadores especiales que realizan actividades en la Bolsa de Productos; agente de aduanas y los intermediarios de seguros.•Sean titulares de negocios de casinos, tragamonedas y/u otros de naturaleza similar.•Sean titulares de agencia de viajes, propaganda y/o publicidad.•Desarrollen actividades de comercialización de combustibles líquidos y otros productos derivados de los hidrocarburos.•Realicen venta de inmuebles.•Presten servicios de depósito aduaneros y terminales de almacenamiento, gestión.

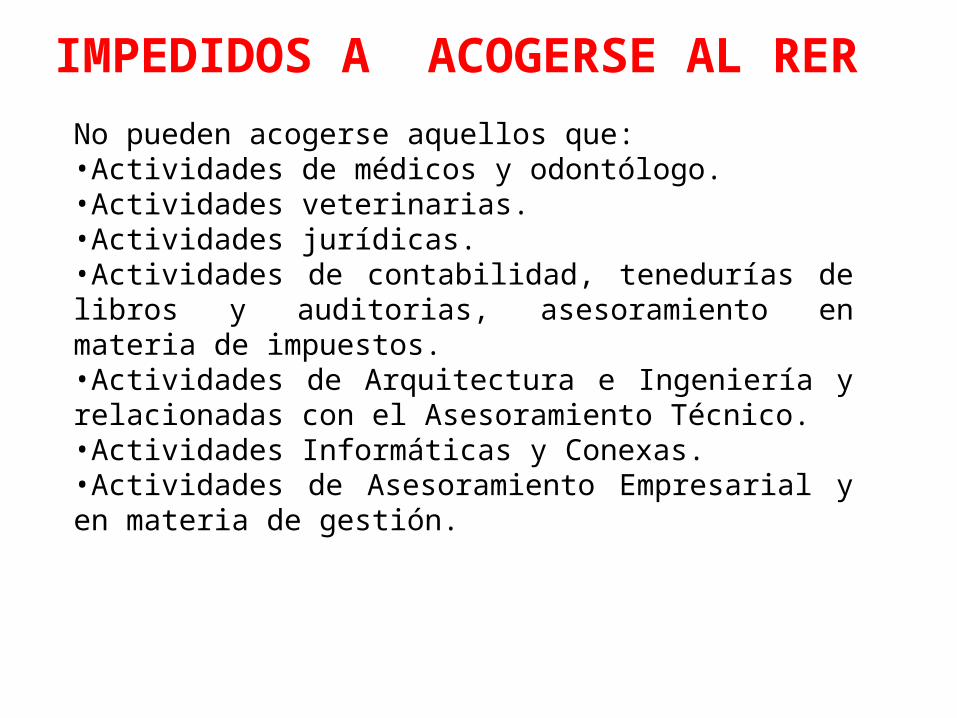

No pueden acogerse aquellos que:•Actividades de médicos y odontólogo.•Actividades veterinarias.•Actividades jurídicas.•Actividades de contabilidad, tenedurías de libros y auditorias, asesoramiento en materia de impuestos.•Actividades de Arquitectura e Ingeniería y relacionadas con el Asesoramiento Técnico.•Actividades Informáticas y Conexas.•Actividades de Asesoramiento Empresarial y en materia de gestión.

IMPEDIDOS A ACOGERSE AL RER

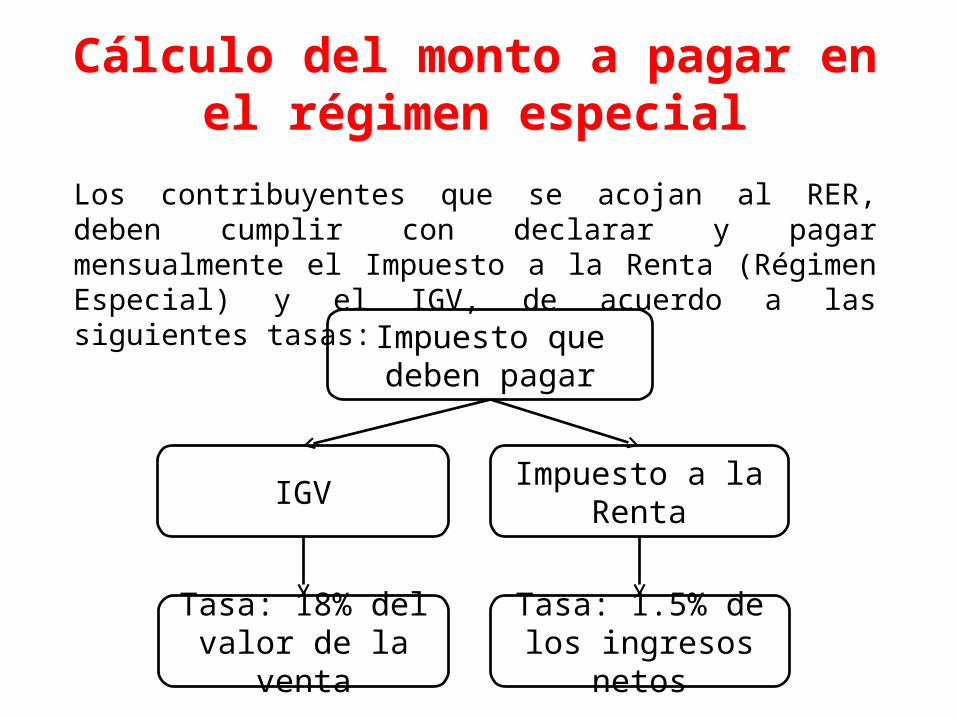

Cálculo del monto a pagar en el régimen especial

Los contribuyentes que se acojan al RER, deben cumplir con declarar y pagar mensualmente el Impuesto a la Renta (Régimen Especial) y el IGV, de acuerdo a las siguientes tasas:

Impuesto que deben pagar

IGV Impuesto a la Renta

Tasa: 18% del valor de la venta

Tasa: 1.5% de los ingresos netos

IMPORTE

DECLARACIÓN Y PAGO DEL RÉGIMEN ESPECIAL

La declaración y pago de los impuestos aplicables para las empresas acogidas al Régimen Especial del Impuesto a la Renta (RER), se realizará mensualmente de acuerdo al plazo establecido en los cronogramas mensuales.

COMPROBANTES DE PAGO

Las empresas que pertenecen al RER, pueden emitir los siguientes tipos de comprobante de pago:

a) Facturas.

b) Boletas de venta.

c) Liquidaciones de compra.

d) Tickets o cintas emitidas por máquinas registradoras.

e) Notas de crédito y notas de débito.

f) Guías de remisión.

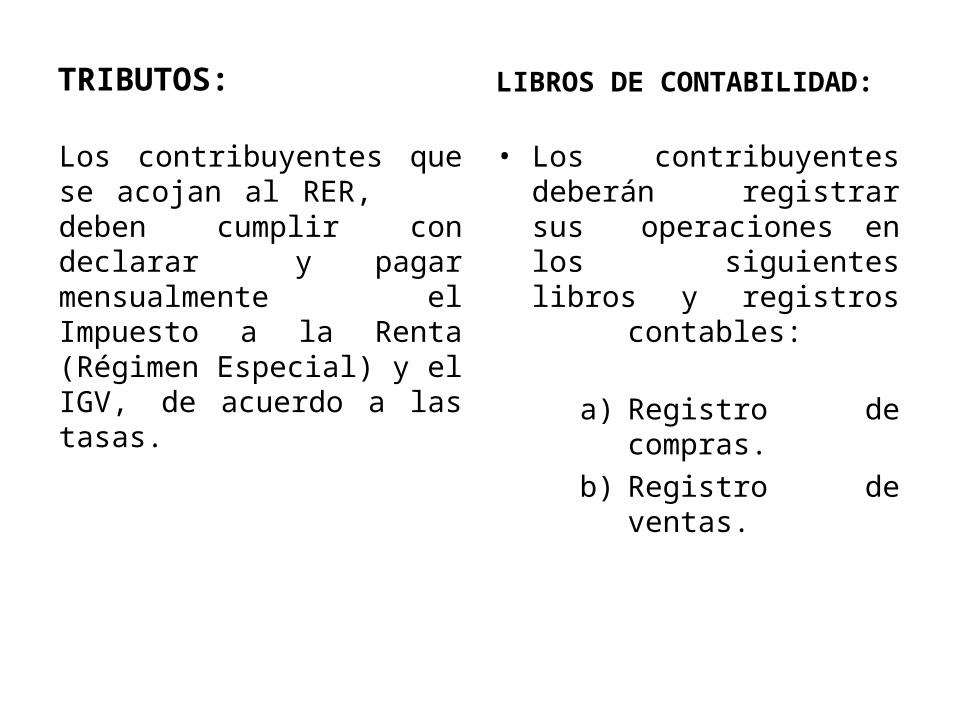

TRIBUTOS:

Los contribuyentes que se acojan al RER, deben cumplir con declarar y pagar mensualmente el Impuesto a la Renta (Régimen Especial) y el IGV, de acuerdo a las tasas.

LIBROS DE CONTABILIDAD:

• Los contribuyentes deberán registrar sus operaciones en los siguientes libros y registros contables:

a) Registro de compras.

b) Registro de ventas.

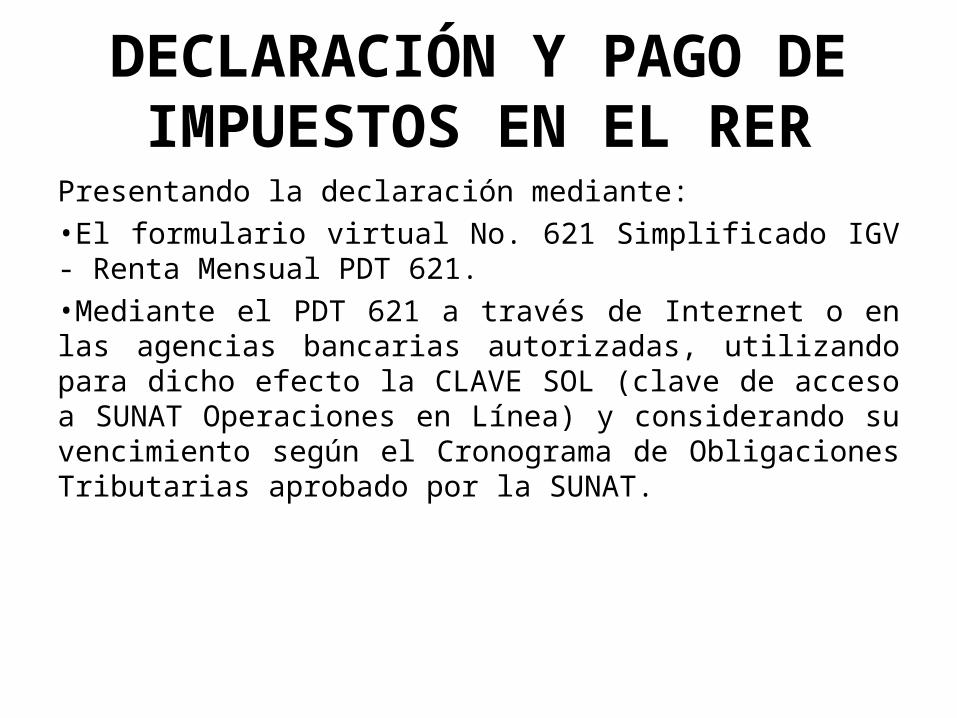

DECLARACIÓN Y PAGO DE IMPUESTOS EN EL RER

Presentando la declaración mediante:•El formulario virtual No. 621 Simplificado IGV - Renta Mensual PDT 621.•Mediante el PDT 621 a través de Internet o en las agencias bancarias autorizadas, utilizando para dicho efecto la CLAVE SOL (clave de acceso a SUNAT Operaciones en Línea) y considerando su vencimiento según el Cronograma de Obligaciones Tributarias aprobado por la SUNAT.

Régimen General (RG)

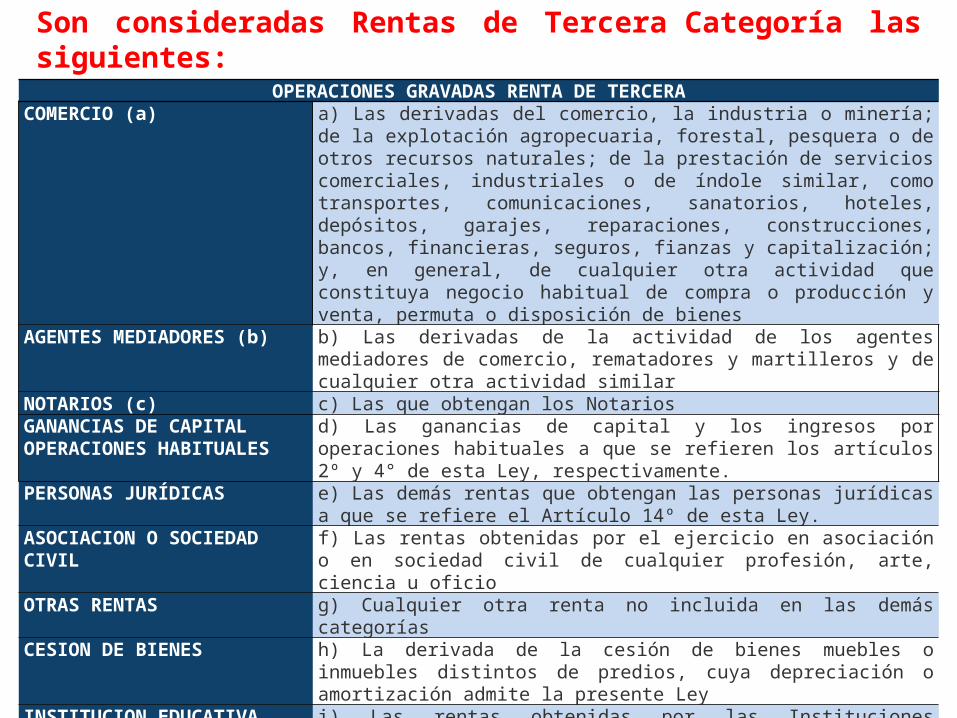

Son consideradas Rentas de Tercera Categoría las siguientes:OPERACIONES GRAVADAS RENTA DE TERCERA

COMERCIO (a) a) Las derivadas del comercio, la industria o minería; de la explotación agropecuaria, forestal, pesquera o de otros recursos naturales; de la prestación de servicios comerciales, industriales o de índole similar, como transportes, comunicaciones, sanatorios, hoteles, depósitos, garajes, reparaciones, construcciones, bancos, financieras, seguros, fianzas y capitalización; y, en general, de cualquier otra actividad que constituya negocio habitual de compra o producción y venta, permuta o disposición de bienes

AGENTES MEDIADORES (b) b) Las derivadas de la actividad de los agentes mediadores de comercio, rematadores y martilleros y de cualquier otra actividad similar

NOTARIOS (c) c) Las que obtengan los NotariosGANANCIAS DE CAPITALOPERACIONES HABITUALES

d) Las ganancias de capital y los ingresos por operaciones habituales a que se refieren los artículos 2º y 4° de esta Ley, respectivamente.

PERSONAS JURÍDICAS e) Las demás rentas que obtengan las personas jurídicas a que se refiere el Artículo 14º de esta Ley.

ASOCIACION O SOCIEDAD CIVIL

f) Las rentas obtenidas por el ejercicio en asociación o en sociedad civil de cualquier profesión, arte, ciencia u oficio

OTRAS RENTAS g) Cualquier otra renta no incluida en las demás categoríasCESION DE BIENES h) La derivada de la cesión de bienes muebles o inmuebles distintos de

predios, cuya depreciación o amortización admite la presente Ley

INSTITUCION EDUCATIVA PARTICULAR

i) Las rentas obtenidas por las Instituciones Educativas Particulares.

PATRIMONIO FIDEICOMETIDO j) Las rentas generadas por los Patrimonios Fideicometidos de Sociedades Titulizadoras, los Fideicomisos bancarios y los Fondos de Inversión Empresarial, cuando provengan del desarrollo o ejecución de un negocio o empresa

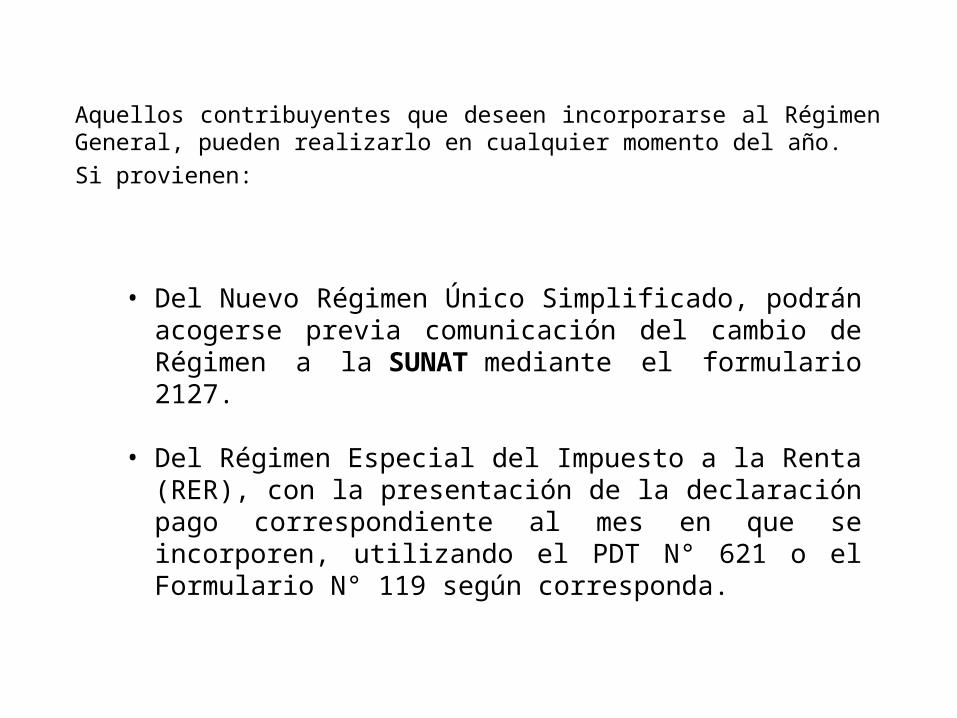

Aquellos contribuyentes que deseen incorporarse al Régimen General, pueden realizarlo en cualquier momento del año. Si provienen:

• Del Nuevo Régimen Único Simplificado, podrán acogerse previa comunicación del cambio de Régimen a la SUNAT mediante el formulario 2127.

• Del Régimen Especial del Impuesto a la Renta (RER), con la presentación de la declaración pago correspondiente al mes en que se incorporen, utilizando el PDT N° 621 o el Formulario N° 119 según corresponda.

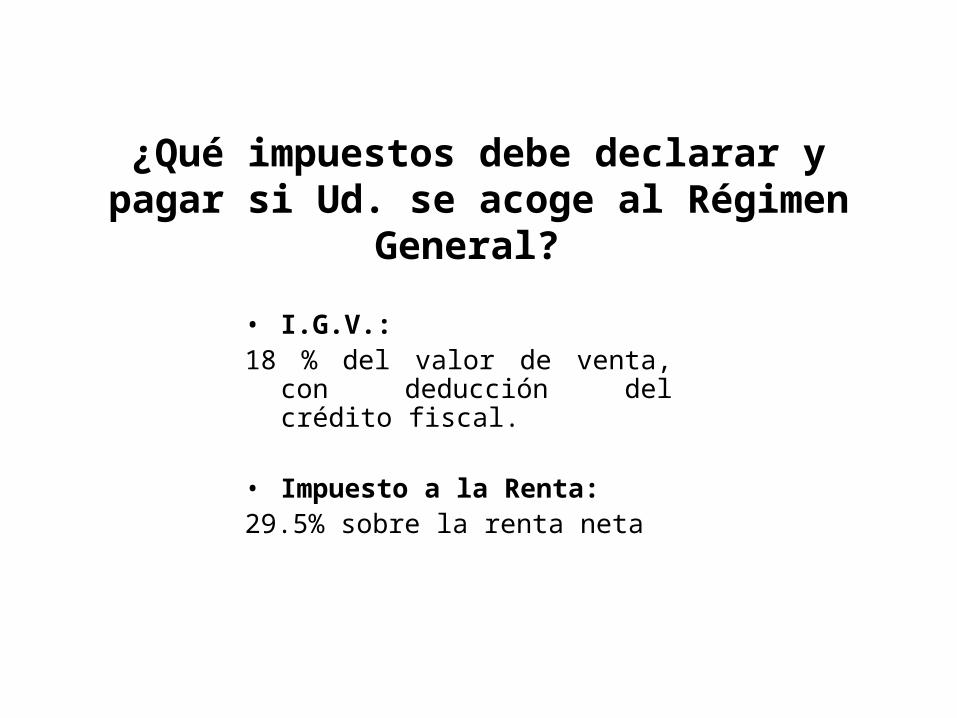

¿Qué impuestos debe declarar y pagar si Ud. se acoge al Régimen General?

• I.G.V.:18 % del valor de venta, con

deducción del crédito fiscal.

• Impuesto a la Renta:29.5% sobre la renta neta

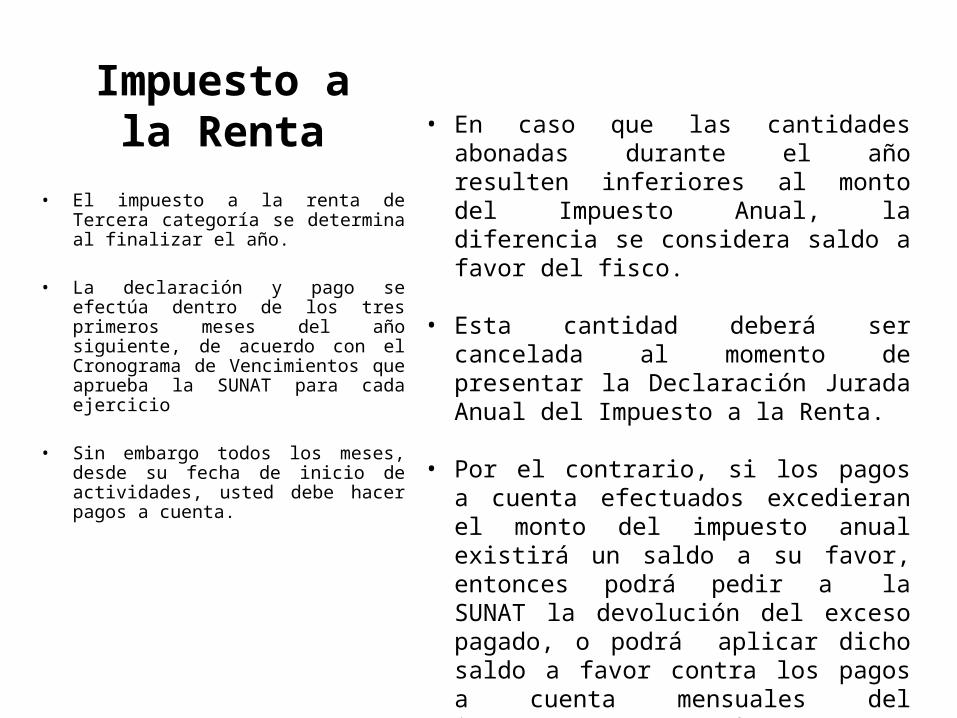

Impuesto a la Renta

• El impuesto a la renta de Tercera categoría se determina al finalizar el año.

• La declaración y pago se efectúa

dentro de los tres primeros meses del año siguiente, de acuerdo con el Cronograma de Vencimientos que aprueba la SUNAT para cada ejercicio

• Sin embargo todos los meses, desde su fecha de inicio de actividades, usted debe hacer pagos a cuenta.

• En caso que las cantidades abonadas durante el año resulten inferiores al monto del Impuesto Anual, la diferencia se considera saldo a favor del fisco.

• Esta cantidad deberá ser cancelada al momento de presentar la Declaración Jurada Anual del Impuesto a la Renta.

• Por el contrario, si los pagos a cuenta efectuados excedieran el monto del impuesto anual existirá un saldo a su favor, entonces podrá pedir a la SUNAT la devolución del exceso pagado, o podrá aplicar dicho saldo a favor contra los pagos a cuenta mensuales del impuesto que sea de su cargo, por los meses siguientes al de la presentación de la declaración jurada anual.

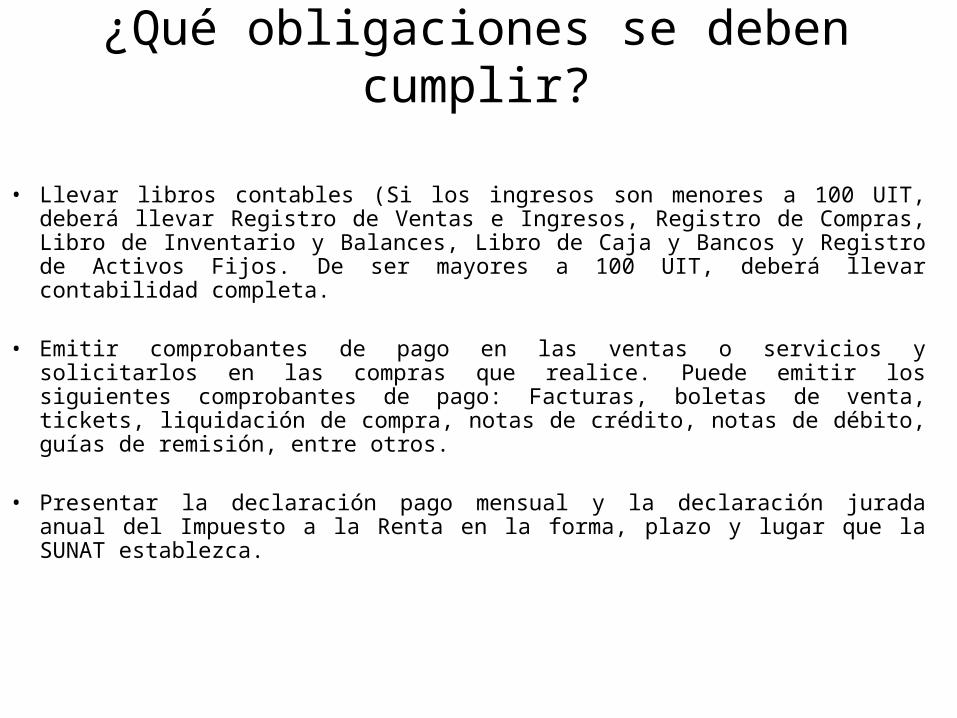

¿Qué obligaciones se deben cumplir?

• Llevar libros contables (Si los ingresos son menores a 100 UIT, deberá llevar Registro de Ventas e Ingresos, Registro de Compras, Libro de Inventario y Balances, Libro de Caja y Bancos y Registro de Activos Fijos. De ser mayores a 100 UIT, deberá llevar contabilidad completa.

• Emitir comprobantes de pago en las ventas o servicios y solicitarlos en las compras que realice. Puede emitir los siguientes comprobantes de pago: Facturas, boletas de venta, tickets, liquidación de compra, notas de crédito, notas de débito, guías de remisión, entre otros.

• Presentar la declaración pago mensual y la declaración jurada anual del Impuesto a la Renta en la forma, plazo y lugar que la SUNAT establezca.

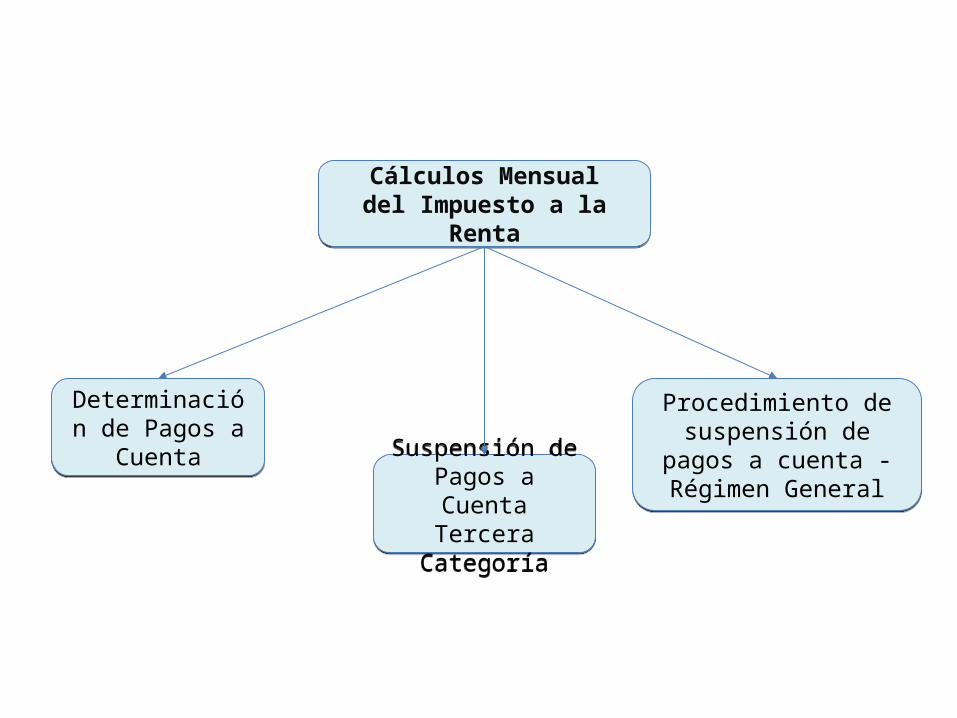

Cálculos Mensualdel Impuesto a la Renta

Suspensión de Pagos a Cuenta

Tercera Categoría

Determinación de Pagos a

Cuenta

Procedimiento de suspensión de pagos a

cuenta - Régimen General

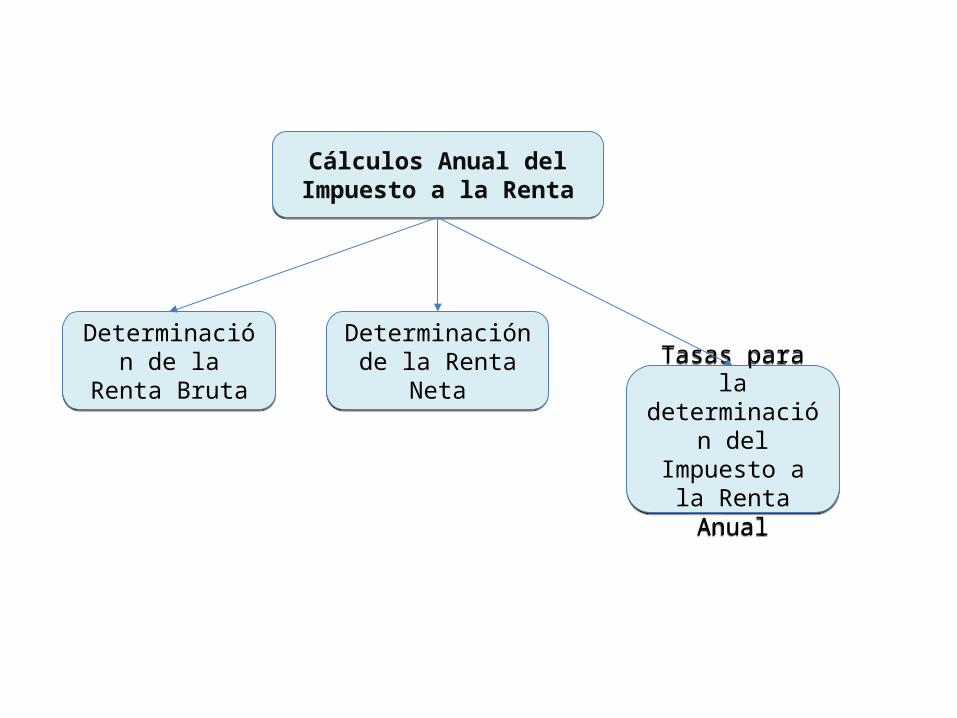

Cálculos Anual del Impuesto a la Renta

Determinación de la Renta Neta

Determinación de la Renta

Bruta Tasas para la determinación del Impuesto a la Renta Anual

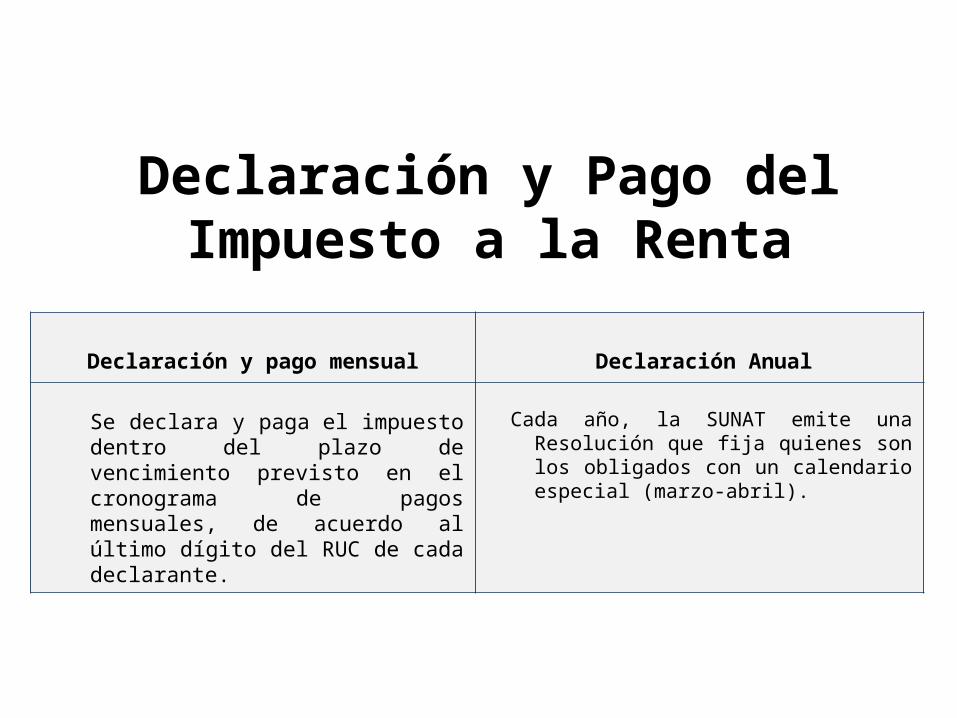

Declaración y Pago del Impuesto a la Renta

Declaración y pago mensual

Declaración Anual

Se declara y paga el impuesto dentro del plazo de vencimiento previsto en el cronograma de pagos mensuales, de acuerdo al último dígito del RUC de cada declarante.

Cada año, la SUNAT emite una Resolución que fija quienes son los obligados con un calendario especial (marzo-abril).

Diseño de la tributaciónTALLER

Declaraciones, medios, formas de pagos del impuesto

PDT-SUNAT

EXPOSICION GRUPAL

Aplicación de comprobantes de pago, declaración, aplicación y

registro de PDT – SUNAT

EXPOSICION GRUPAL

Importación de bienes, tratamiento, declaración de impuestos

Aplicación y nacimiento de obligacionesAdvalorem, Percepciones, Antidumping

EXPOSICION GRUPAL

Importación de bienes y declaración de impuestos e

implicancias tributarias

EXPOSICION GRUPAL

Base legal, asegurados, registro y afiliación, tasas, prestaciones, remuneración

asegurable, liquidaciónESSALUD. Entidades Prestadoras de salud EPS. Sistema Nacional de pensiones SNP

EXPOSICION GRUPAL

Sistema privado de administración de fondos de pensiones SPP, Seguro

complementario de trabajo de riesgo SCTR, SENATI, SENCICO.

EXPOSICION GRUPAL

Impuesto a las transacciones financieras ITF, Base legal de la Bancarización, utilización de los

medios de pagos.

EXPOSICION GRUPAL

Principales infracciones y sanciones tributarias vinculadas con la llevanza

de libros y registros contables. Declaración de cifras o datos falsos

Código tributario Art. 175 y 177. Casos prácticos.

EXPOSICION GRUPAL

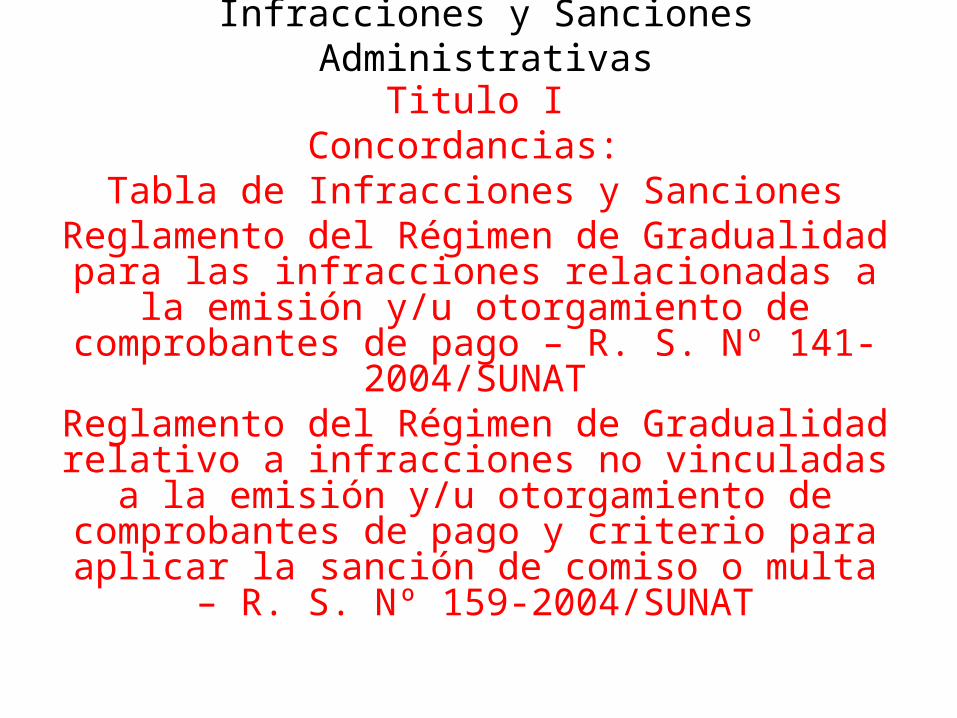

Infracciones y Sanciones AdministrativasTitulo I

Concordancias: Tabla de Infracciones y Sanciones

Reglamento del Régimen de Gradualidad para las infracciones relacionadas a la

emisión y/u otorgamiento de comprobantes de pago – R. S. Nº 141-2004/SUNAT

Reglamento del Régimen de Gradualidad relativo a infracciones no vinculadas a la

emisión y/u otorgamiento de comprobantes de pago y criterio para aplicar la sanción de comiso o multa – R. S. Nº 159-2004/SUNAT

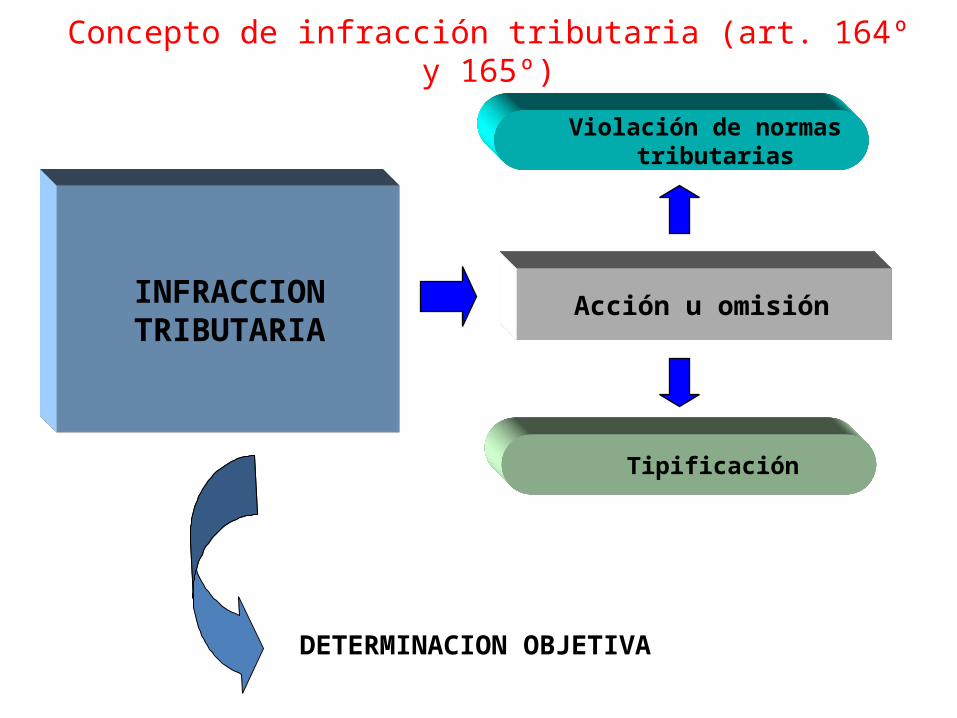

Concepto de infracción tributaria (art. 164º y 165º)

INFRACCION TRIBUTARIA

Acción u omisión

Violación de normas tributarias

Tipificación

DETERMINACION OBJETIVA

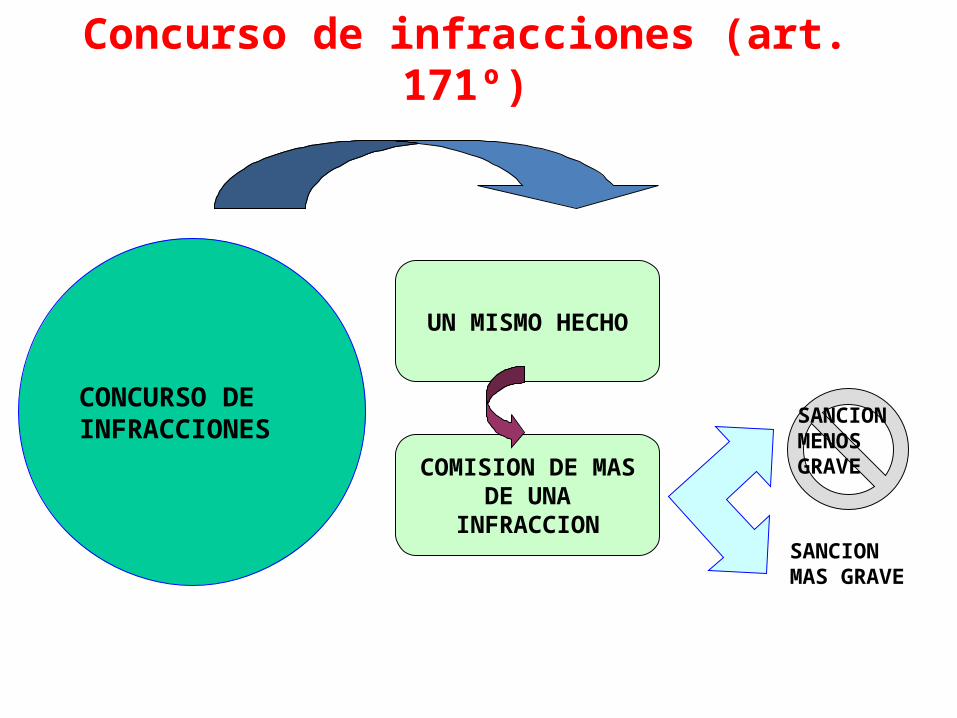

Concurso de infracciones (art. 171º)

CONCURSO DE INFRACCIONES

UN MISMO HECHO

COMISION DE MAS DE UNA INFRACCION

SANCION MENOS GRAVE

SANCION MAS GRAVE

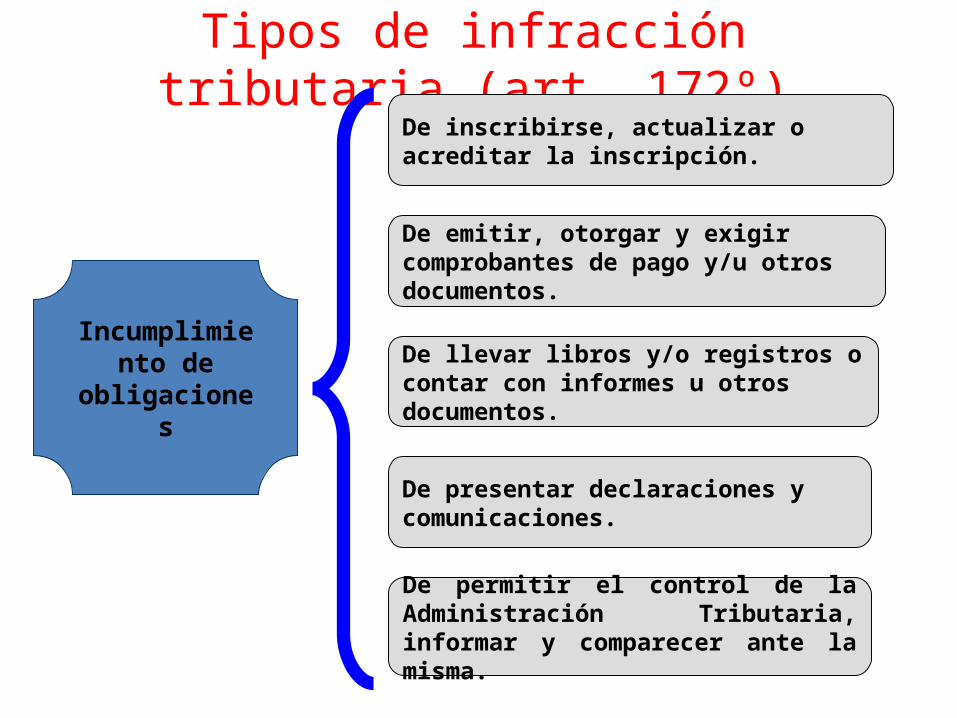

Tipos de infracción tributaria (art. 172º)

Incumplimiento de

obligaciones

De inscribirse, actualizar o acreditar la inscripción.

De emitir, otorgar y exigir comprobantes de pago y/u otros documentos.

De llevar libros y/o registros o contar con informes u otros documentos.

De presentar declaraciones y comunicaciones.

De permitir el control de la Administración Tributaria, informar y comparecer ante la misma.

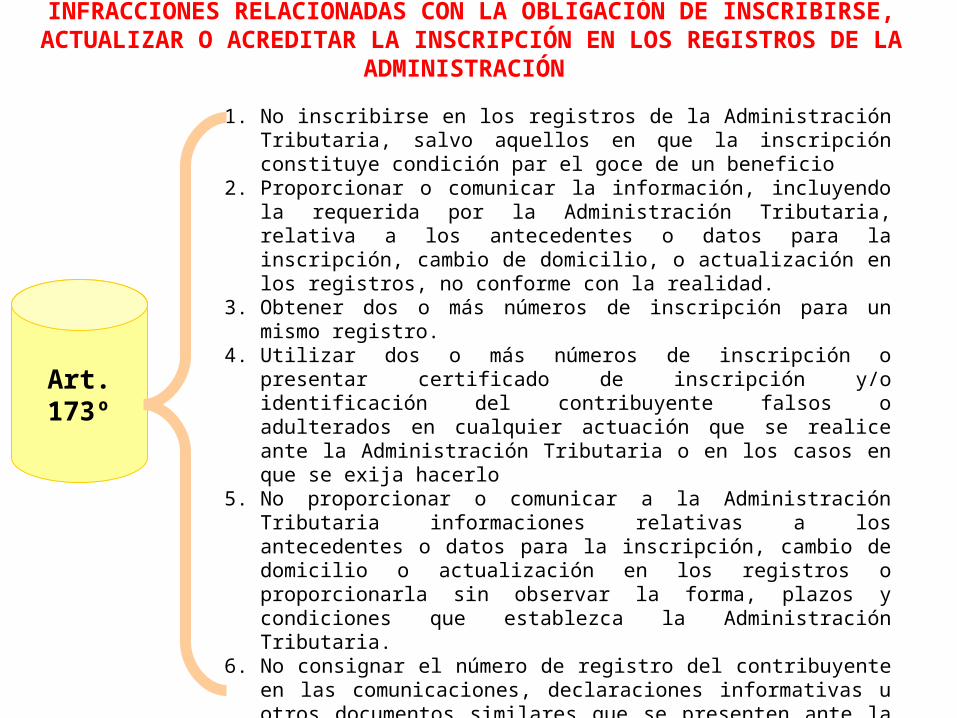

INFRACCIONES RELACIONADAS CON LA OBLIGACIÓN DE INSCRIBIRSE, ACTUALIZAR O ACREDITAR LA INSCRIPCIÓN EN LOS REGISTROS DE LA ADMINISTRACIÓN

Art. 173º

1. No inscribirse en los registros de la Administración Tributaria, salvo aquellos en que la inscripción constituye condición par el goce de un beneficio

2. Proporcionar o comunicar la información, incluyendo la requerida por la Administración Tributaria, relativa a los antecedentes o datos para la inscripción, cambio de domicilio, o actualización en los registros, no conforme con la realidad.

3. Obtener dos o más números de inscripción para un mismo registro.4. Utilizar dos o más números de inscripción o presentar certificado de

inscripción y/o identificación del contribuyente falsos o adulterados en cualquier actuación que se realice ante la Administración Tributaria o en los casos en que se exija hacerlo

5. No proporcionar o comunicar a la Administración Tributaria informaciones relativas a los antecedentes o datos para la inscripción, cambio de domicilio o actualización en los registros o proporcionarla sin observar la forma, plazos y condiciones que establezca la Administración Tributaria.

6. No consignar el número de registro del contribuyente en las comunicaciones, declaraciones informativas u otros documentos similares que se presenten ante la Administración Tributaria.

7. No proporcionar o comunicar el número de RUC en los procedimientos, actos u operaciones cuando las normas tributarias así lo establezcan.

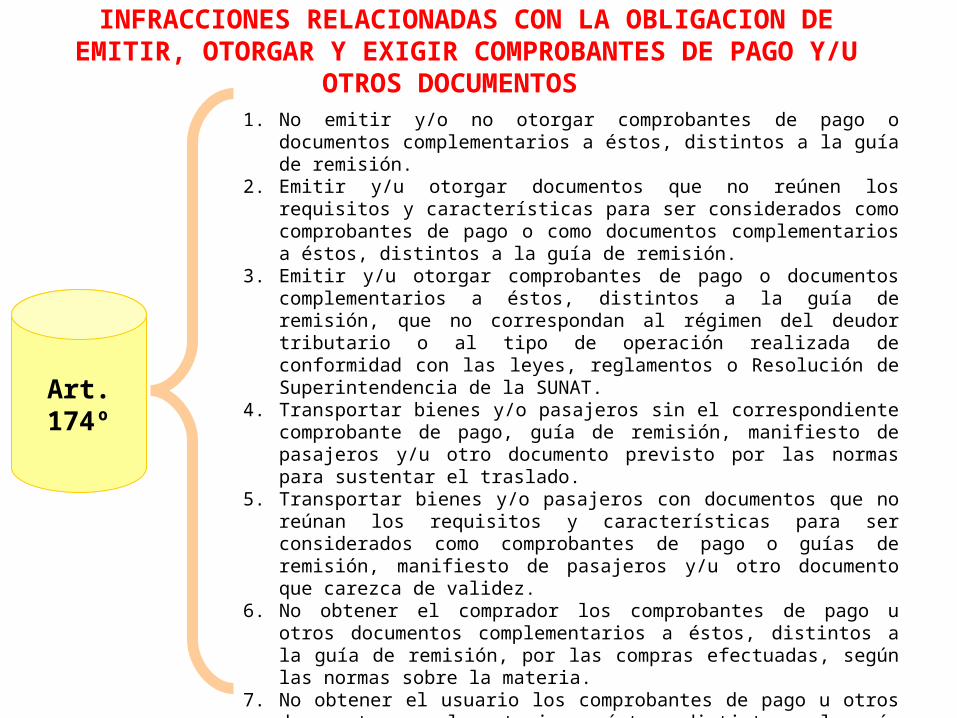

INFRACCIONES RELACIONADAS CON LA OBLIGACION DE EMITIR, OTORGAR Y EXIGIR COMPROBANTES DE PAGO Y/U OTROS DOCUMENTOS

Art. 174º

1. No emitir y/o no otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión.

2. Emitir y/u otorgar documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago o como documentos complementarios a éstos, distintos a la guía de remisión.

3. Emitir y/u otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión, que no correspondan al régimen del deudor tributario o al tipo de operación realizada de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT.

4. Transportar bienes y/o pasajeros sin el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado.

5. Transportar bienes y/o pasajeros con documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago o guías de remisión, manifiesto de pasajeros y/u otro documento que carezca de validez.

6. No obtener el comprador los comprobantes de pago u otros documentos complementarios a éstos, distintos a la guía de remisión, por las compras efectuadas, según las normas sobre la materia.

7. No obtener el usuario los comprobantes de pago u otros documentos complementarios a éstos, distintos a la guía de remisión, por los servicios que le fueran prestados, según las normas sobre la materia.

8. Remitir bienes sin el comprobante de pago, guía de remisión y/u otro documento previsto por las normas para sustentar la remisión.

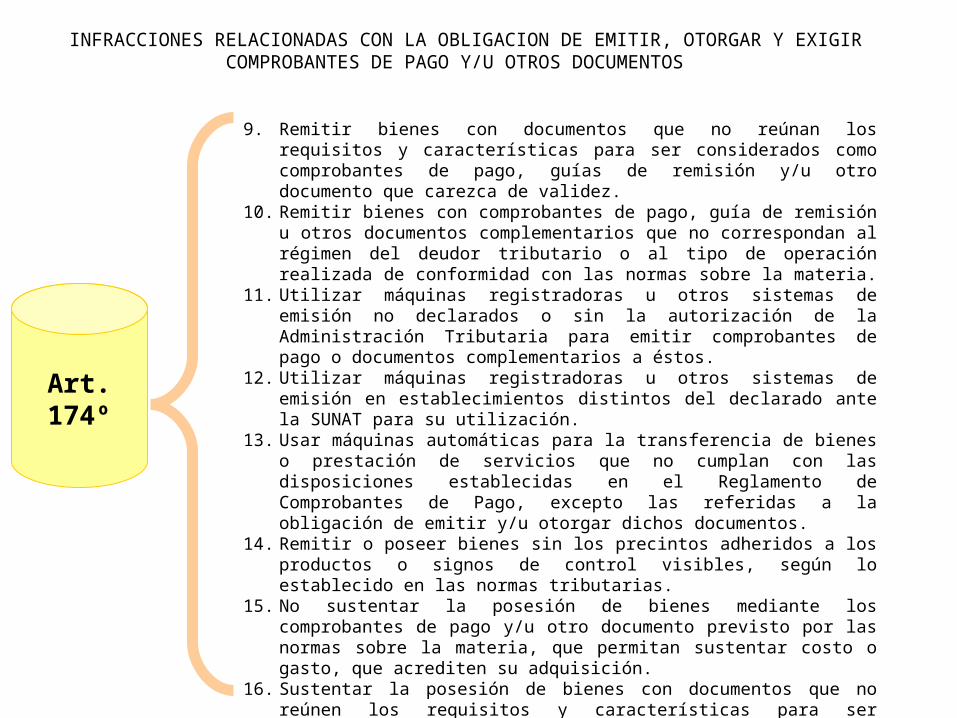

INFRACCIONES RELACIONADAS CON LA OBLIGACION DE EMITIR, OTORGAR Y EXIGIR COMPROBANTES DE PAGO Y/U OTROS DOCUMENTOS

Art. 174º

9. Remitir bienes con documentos que no reúnan los requisitos y características para ser considerados como comprobantes de pago, guías de remisión y/u otro documento que carezca de validez.

10. Remitir bienes con comprobantes de pago, guía de remisión u otros documentos complementarios que no correspondan al régimen del deudor tributario o al tipo de operación realizada de conformidad con las normas sobre la materia.

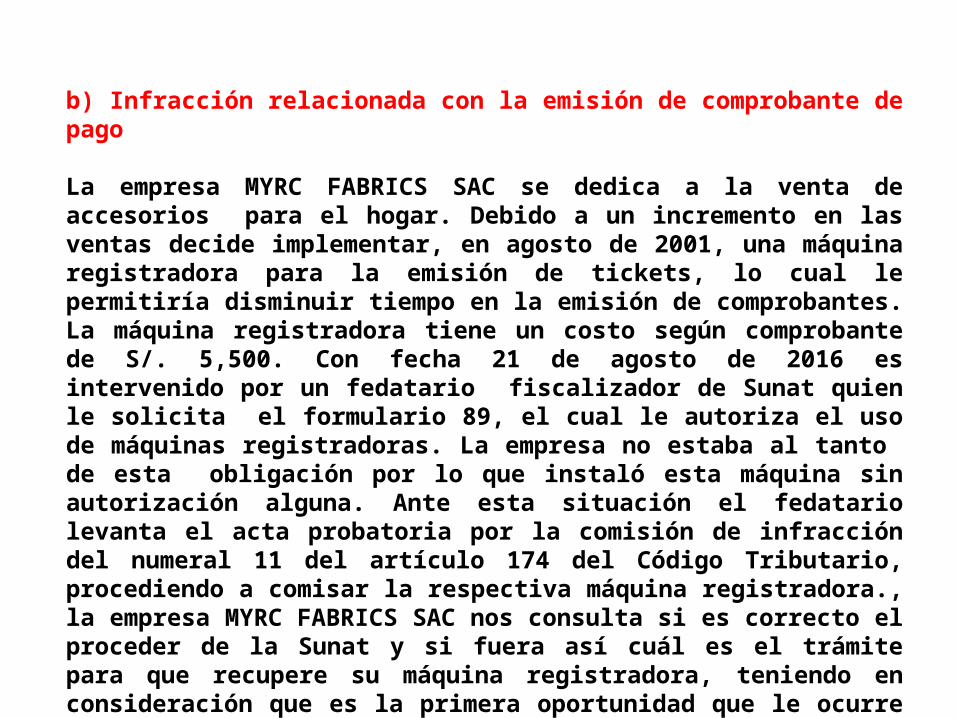

11. Utilizar máquinas registradoras u otros sistemas de emisión no declarados o sin la autorización de la Administración Tributaria para emitir comprobantes de pago o documentos complementarios a éstos.

12. Utilizar máquinas registradoras u otros sistemas de emisión en establecimientos distintos del declarado ante la SUNAT para su utilización.

13. Usar máquinas automáticas para la transferencia de bienes o prestación de servicios que no cumplan con las disposiciones establecidas en el Reglamento de Comprobantes de Pago, excepto las referidas a la obligación de emitir y/u otorgar dichos documentos.

14. Remitir o poseer bienes sin los precintos adheridos a los productos o signos de control visibles, según lo establecido en las normas tributarias.

15. No sustentar la posesión de bienes mediante los comprobantes de pago y/u otro documento previsto por las normas sobre la materia, que permitan sustentar costo o gasto, que acrediten su adquisición.

16. Sustentar la posesión de bienes con documentos que no reúnen los requisitos y características para ser considerados comprobantes de pago según las normas sobre la materia y/u otro documento que carezca de validez.

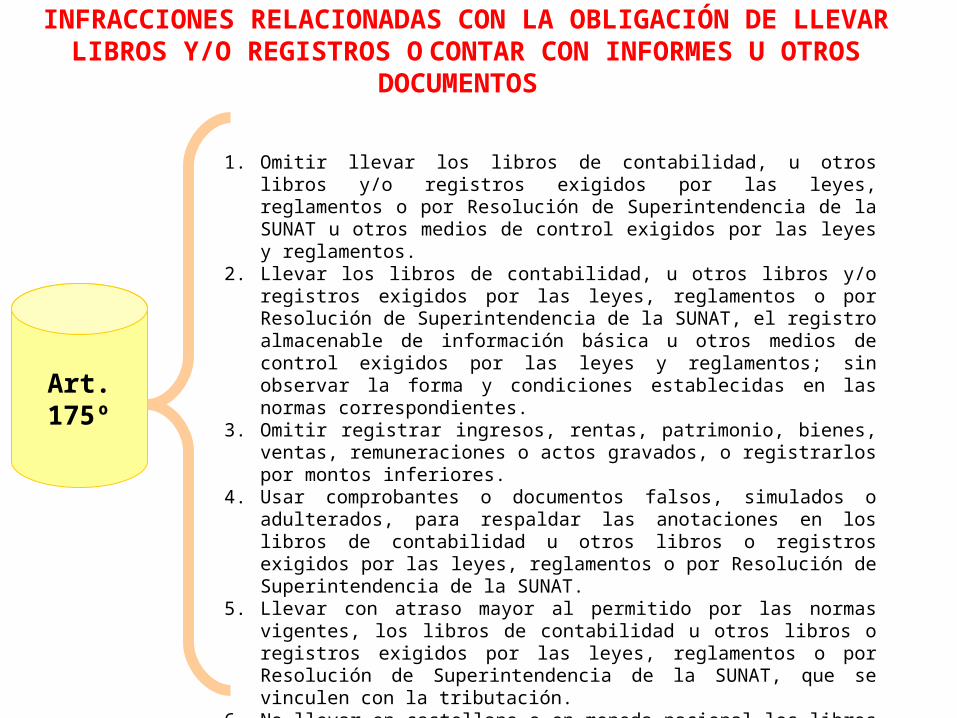

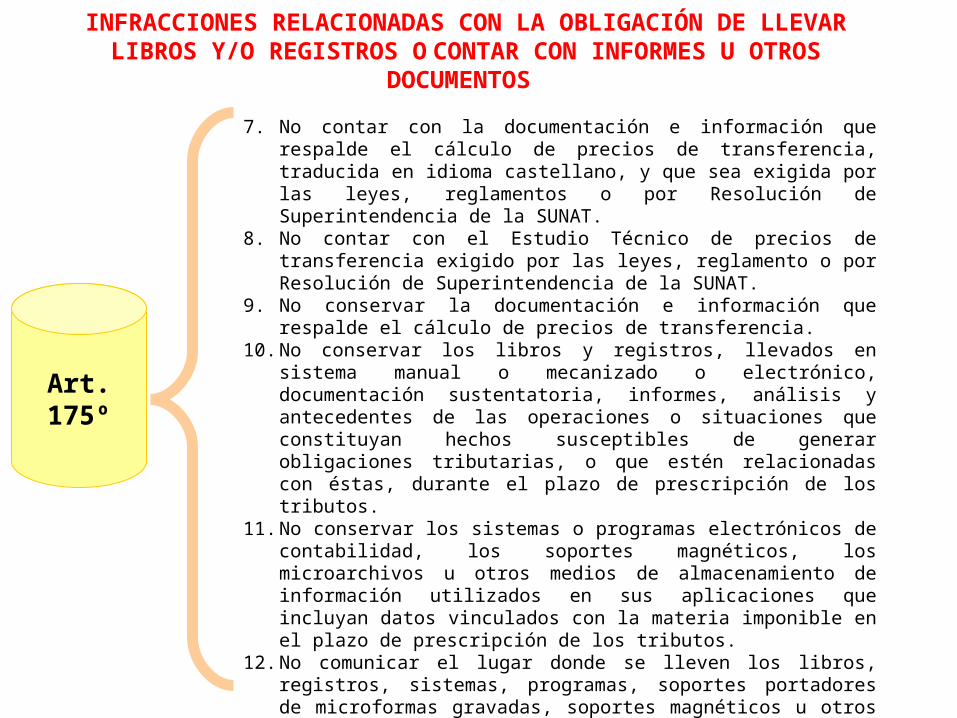

INFRACCIONES RELACIONADAS CON LA OBLIGACIÓN DE LLEVAR LIBROS Y/O REGISTROS O CONTAR CON INFORMES U OTROS DOCUMENTOS

Art. 175º

1. Omitir llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT u otros medios de control exigidos por las leyes y reglamentos.

2. Llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, el registro almacenable de información básica u otros medios de control exigidos por las leyes y reglamentos; sin observar la forma y condiciones establecidas en las normas correspondientes.

3. Omitir registrar ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos por montos inferiores.

4. Usar comprobantes o documentos falsos, simulados o adulterados, para respaldar las anotaciones en los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT.

5. Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, que se vinculen con la tributación.

6. No llevar en castellano o en moneda nacional los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, excepto para los contribuyentes autorizados a llevar contabilidad en moneda extranjera.

INFRACCIONES RELACIONADAS CON LA OBLIGACIÓN DE LLEVAR LIBROS Y/O REGISTROS O CONTAR CON INFORMES U OTROS DOCUMENTOS

Art. 175º

7. No contar con la documentación e información que respalde el cálculo de precios de transferencia, traducida en idioma castellano, y que sea exigida por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT.

8. No contar con el Estudio Técnico de precios de transferencia exigido por las leyes, reglamento o por Resolución de Superintendencia de la SUNAT.

9. No conservar la documentación e información que respalde el cálculo de precios de transferencia.

10. No conservar los libros y registros, llevados en sistema manual o mecanizado o electrónico, documentación sustentatoria, informes, análisis y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias, o que estén relacionadas con éstas, durante el plazo de prescripción de los tributos.

11. No conservar los sistemas o programas electrónicos de contabilidad, los soportes magnéticos, los microarchivos u otros medios de almacenamiento de información utilizados en sus aplicaciones que incluyan datos vinculados con la materia imponible en el plazo de prescripción de los tributos.

12. No comunicar el lugar donde se lleven los libros, registros, sistemas, programas, soportes portadores de microformas gravadas, soportes magnéticos u otros medios de almacenamiento de información y demás antecedentes electrónicos que sustenten la contabilidad.

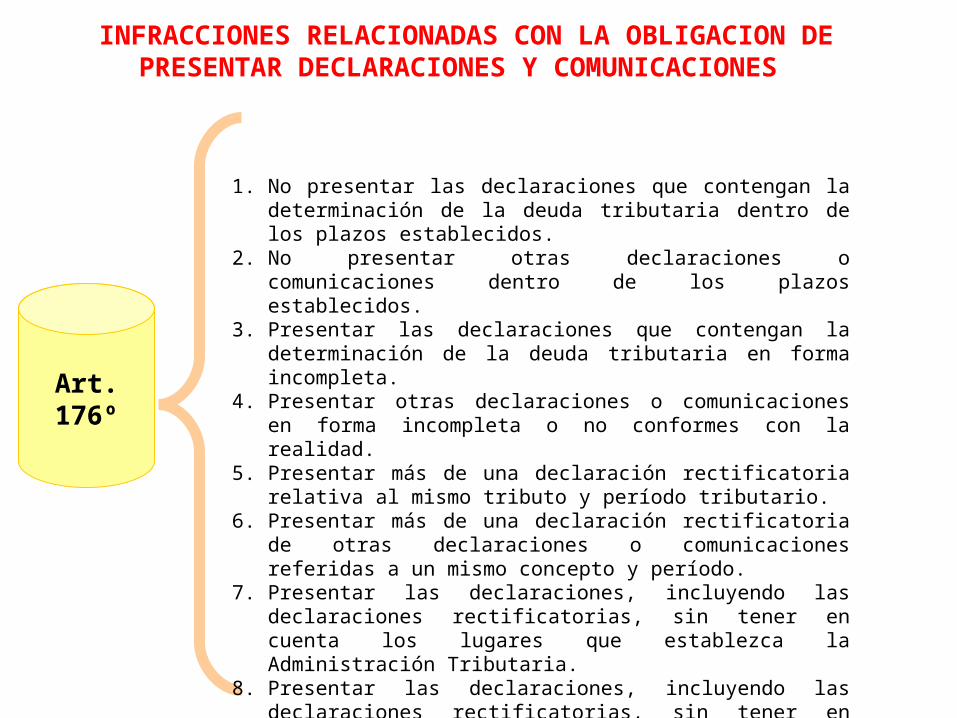

INFRACCIONES RELACIONADAS CON LA OBLIGACION DE PRESENTAR DECLARACIONES Y COMUNICACIONES

Art. 176º

1. No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos.

2. No presentar otras declaraciones o comunicaciones dentro de los plazos establecidos.

3. Presentar las declaraciones que contengan la determinación de la deuda tributaria en forma incompleta.

4. Presentar otras declaraciones o comunicaciones en forma incompleta o no conformes con la realidad.

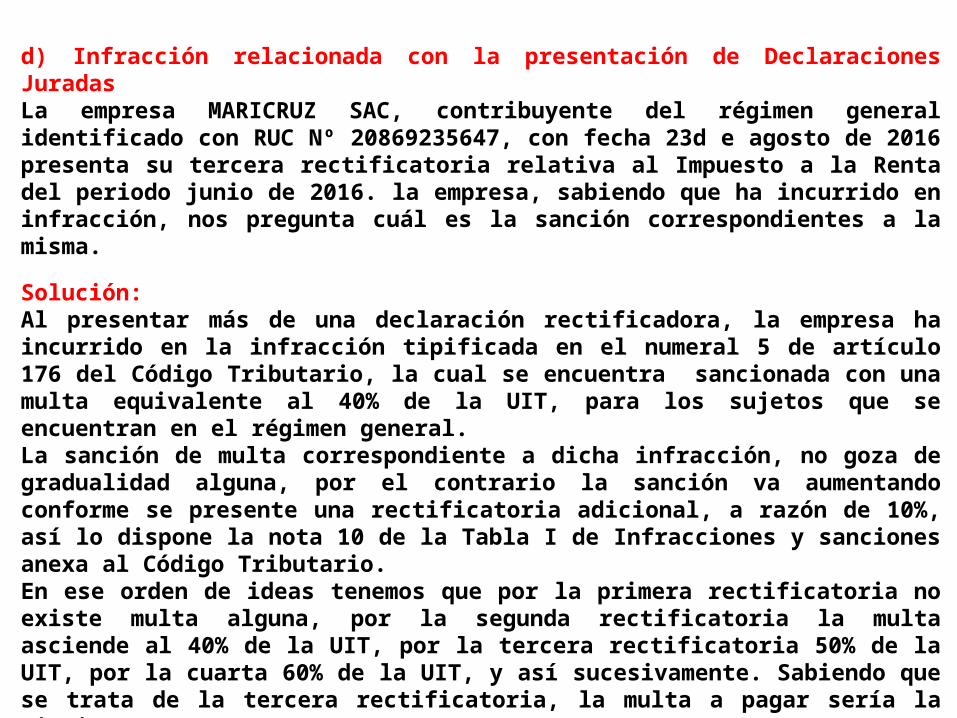

5. Presentar más de una declaración rectificatoria relativa al mismo tributo y período tributario.

6. Presentar más de una declaración rectificatoria de otras declaraciones o comunicaciones referidas a un mismo concepto y período.

7. Presentar las declaraciones, incluyendo las declaraciones rectificatorias, sin tener en cuenta los lugares que establezca la Administración Tributaria.

8. Presentar las declaraciones, incluyendo las declaraciones rectificatorias, sin tener en cuenta la forma u otras condiciones que establezca la Administración Tributaria.

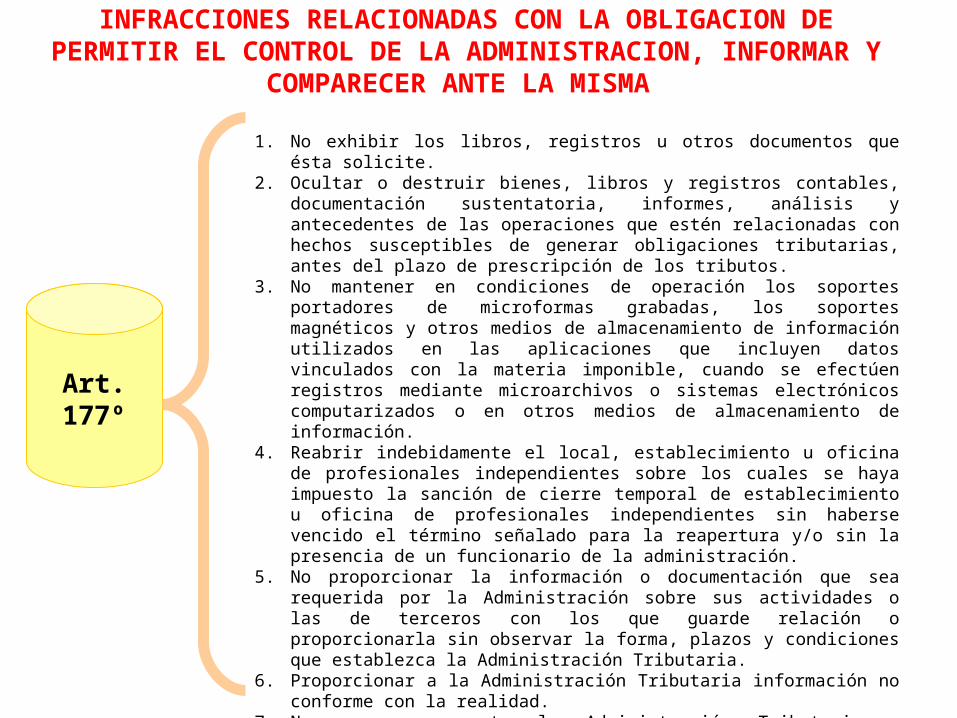

INFRACCIONES RELACIONADAS CON LA OBLIGACION DE PERMITIR EL CONTROL DE LA ADMINISTRACION, INFORMAR Y COMPARECER ANTE LA

MISMA

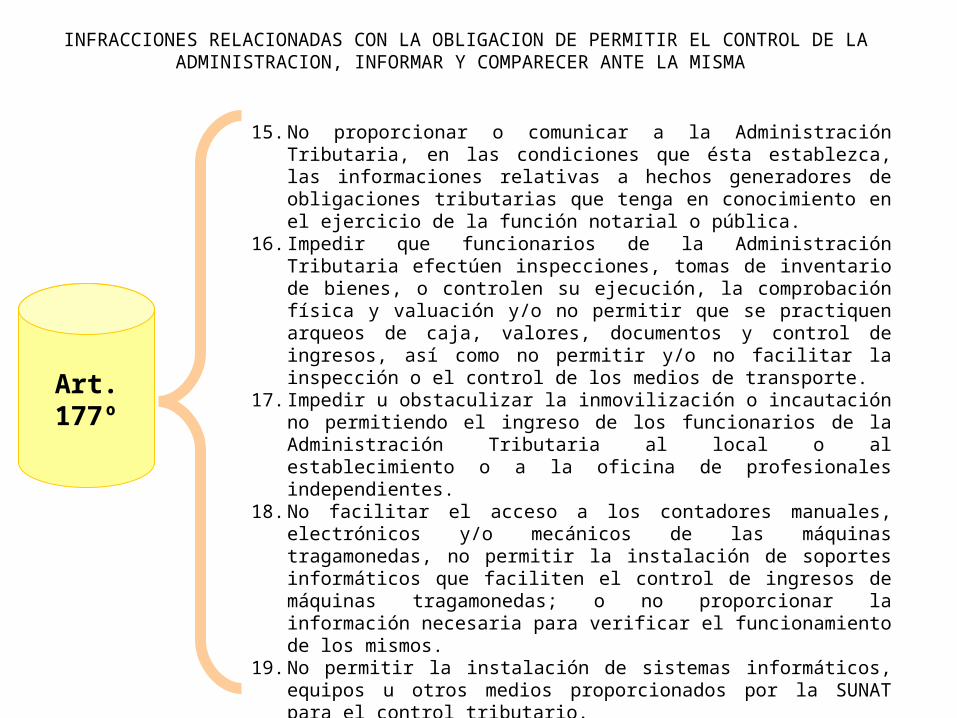

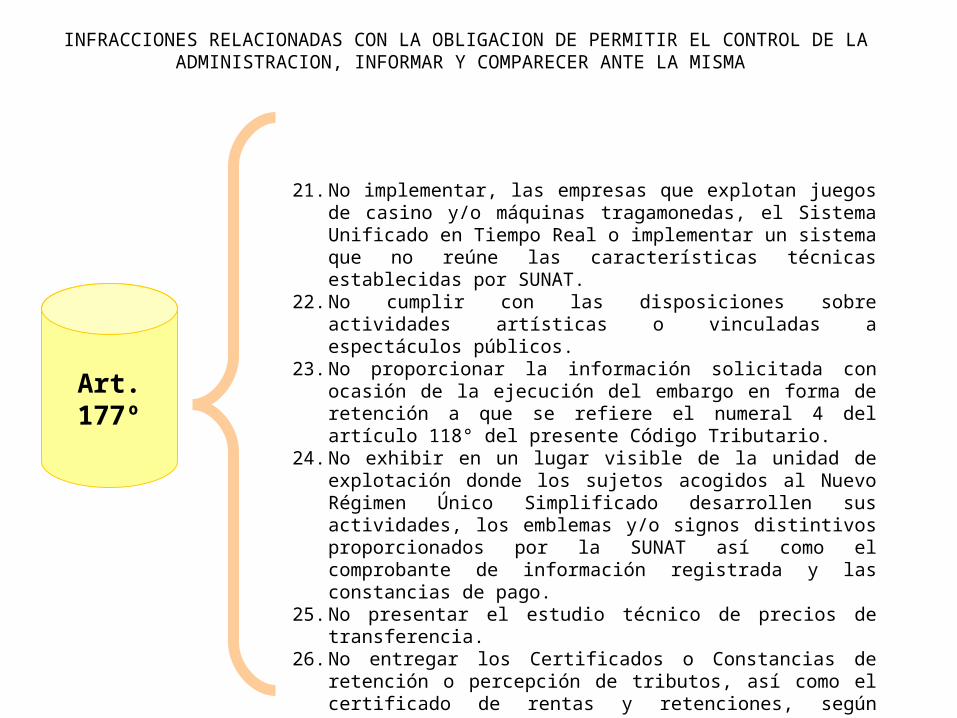

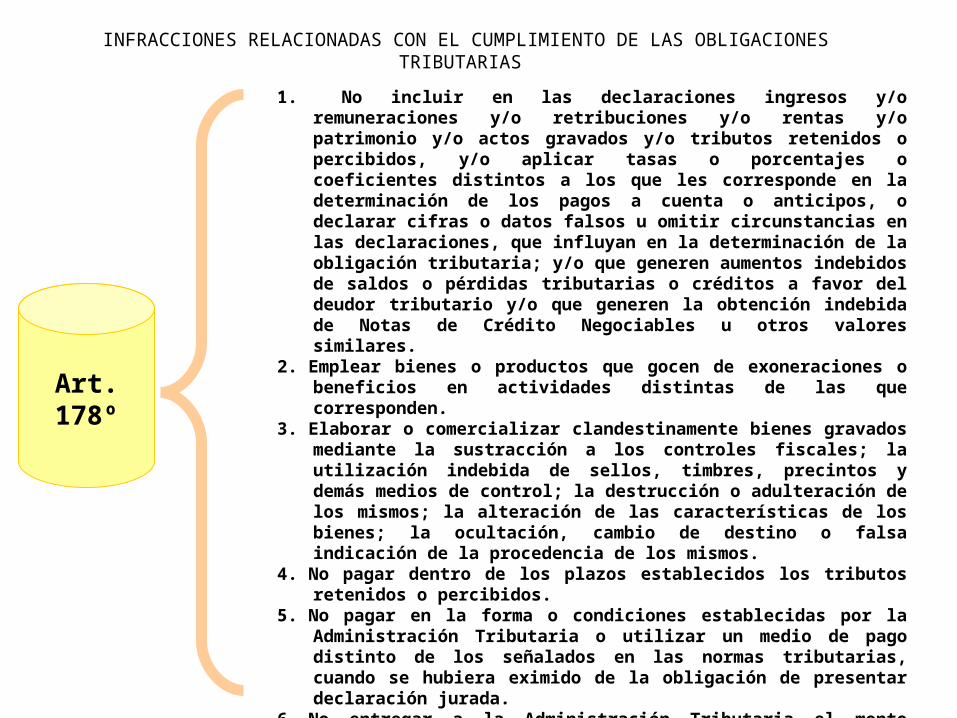

Art. 177º

1. No exhibir los libros, registros u otros documentos que ésta solicite. 2. Ocultar o destruir bienes, libros y registros contables, documentación

sustentatoria, informes, análisis y antecedentes de las operaciones que estén relacionadas con hechos susceptibles de generar obligaciones tributarias, antes del plazo de prescripción de los tributos.

3. No mantener en condiciones de operación los soportes portadores de microformas grabadas, los soportes magnéticos y otros medios de almacenamiento de información utilizados en las aplicaciones que incluyen datos vinculados con la materia imponible, cuando se efectúen registros mediante microarchivos o sistemas electrónicos computarizados o en otros medios de almacenamiento de información.

4. Reabrir indebidamente el local, establecimiento u oficina de profesionales independientes sobre los cuales se haya impuesto la sanción de cierre temporal de establecimiento u oficina de profesionales independientes sin haberse vencido el término señalado para la reapertura y/o sin la presencia de un funcionario de la administración.

5. No proporcionar la información o documentación que sea requerida por la Administración sobre sus actividades o las de terceros con los que guarde relación o proporcionarla sin observar la forma, plazos y condiciones que establezca la Administración Tributaria.

6. Proporcionar a la Administración Tributaria información no conforme con la realidad.

7. No comparecer ante la Administración Tributaria o comparecer fuera del plazo establecido para ello.

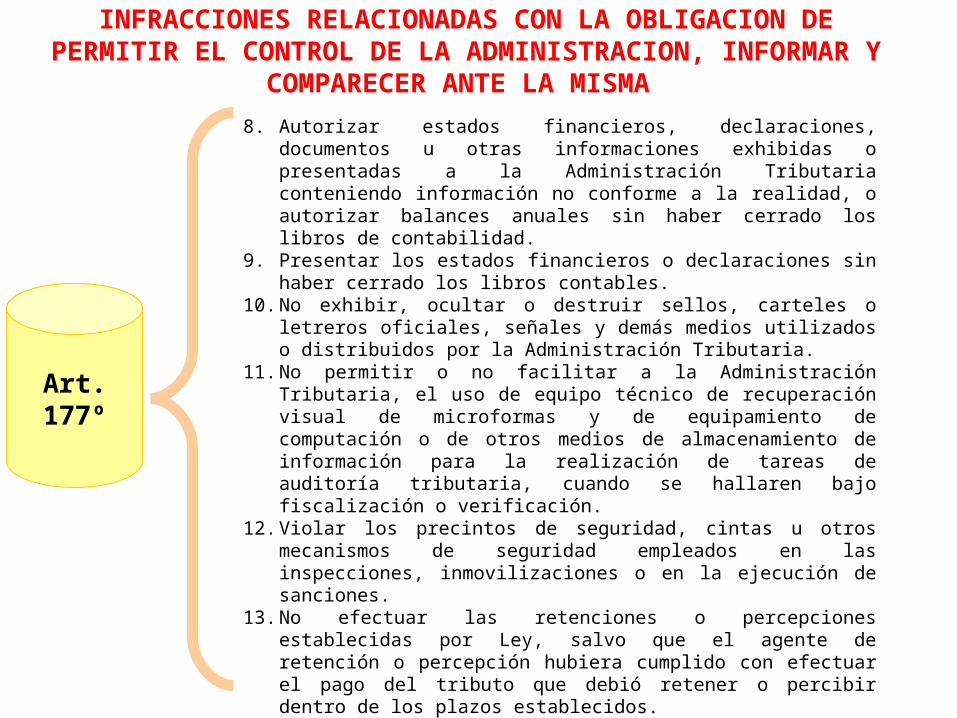

INFRACCIONES RELACIONADAS CON LA OBLIGACION DE PERMITIR EL CONTROL DE LA ADMINISTRACION, INFORMAR Y COMPARECER ANTE LA

MISMA

Art. 177º

8. Autorizar estados financieros, declaraciones, documentos u otras informaciones exhibidas o presentadas a la Administración Tributaria conteniendo información no conforme a la realidad, o autorizar balances anuales sin haber cerrado los libros de contabilidad.

9. Presentar los estados financieros o declaraciones sin haber cerrado los libros contables.