POR UNA BANCA PÚBLICA - ecosfron.org · Se cumplen más de cinco años desde que el sistema...

42

POR UNA BANCA PÚBLICA Carlos Sánchez Mato @carlossmato http://matoeconomia.blogspot.com.es Noviembre 2013

Transcript of POR UNA BANCA PÚBLICA - ecosfron.org · Se cumplen más de cinco años desde que el sistema...

POR UNA BANCA PÚBLICA

Carlos Sánchez Mato @carlossmato

http://matoeconomia.blogspot.com.es Noviembre 2013

Por una banca pública

http://www.bancapublica.info

2

Sumario

1. Introducción

2. Diagnóstico del sector bancario: ¿Por qué tienen problemas las entidades

financieras?

3. Actuaciones de apoyo al sector bancario español

4. Conclusiones

5. Propuestas: La banca pública como salida social a la crisis

Por una banca pública

http://www.bancapublica.info

3

Introducción

Se cumplen más de cinco años desde que el sistema bancario de varios países europeos y

de Estados Unidos tuvo que recibir un histórico rescate que se articuló con fondos

públicos para evitar la debacle del sistema financiero.

Resulta paradójico que en España el proceso esté todavía en su fase inicial aunque

explicable no por la inexistencia de un grave problema de solvencia sino por la

incapacidad política de reconocer el mismo.

Se está realizando una enorme transferencia de dinero público a las arcas de los

bancos y esa actuación contribuye a que se nos impongan más recortes del gasto

social. Uno de cada tres euros de incremento de la deuda pública es a causa del

respaldo a la banca y, con el nuevo rescate, esa cantidad seguirá creciendo. El

resultado es que las deudas de las entidades financieras las acabamos pagando las

familias trabajadoras en recortes en sanidad, educación, dependencia y todo tipo de

servicios públicos, además de sufrir cada vez más paro y una mayor explotación en los

puestos de trabajo.

En conjunto, se está produciendo una brutal transferencia de renta de los asalariados y

capas más humildes de la sociedad a las más ricas, con un crecimiento brutal de las

desigualdades que está llevando a la mayoría a sufrir unas condiciones de vida y de

trabajo cada vez peores, y una total falta de expectativas de futuro.

Por una banca pública

http://www.bancapublica.info

4

¿POR QUÉ TIENEN PROBLEMAS LAS

ENTIDADES BANCARIAS?

Por una banca pública

http://www.bancapublica.info 5

Diagnóstico del sector bancario:

¿Por qué tienen problemas las entidades financieras?

Las entidades financieras son sociedades enormemente endeudadas (a ese

fenómeno se le llama también apalancamiento).

Con un patrimonio neto muy reducido multiplican sus activos (fundamentalmente créditos).

Esa es la clave que les permite obtener beneficios nominal y porcentualmente muy

elevados con poco capital.

Las entidades financieras españolas tienen unos activos casi 21 veces superiores a sus

fondos propios.

Eso supone que incrementos de morosidad no excesivamente elevados (del orden del 5%

o 6%) en las inversiones crediticias que las entidades tienen, consumen su capital y las

colocan en situación de quiebra por su incapacidad de absorber las pérdidas.

La banca es insolvente por naturaleza… Solamente funciona si existe la confianza

generalizada en que atenderá sus compromisos y obligaciones financieras.

Como eso es imposible, los Estados siempre están detrás “apuntalando” la falta de

credibilidad de las entidades. Sin embargo, paradójicamente, los beneficios son

solo de sus accionistas …

Por una banca pública

http://www.bancapublica.info 6

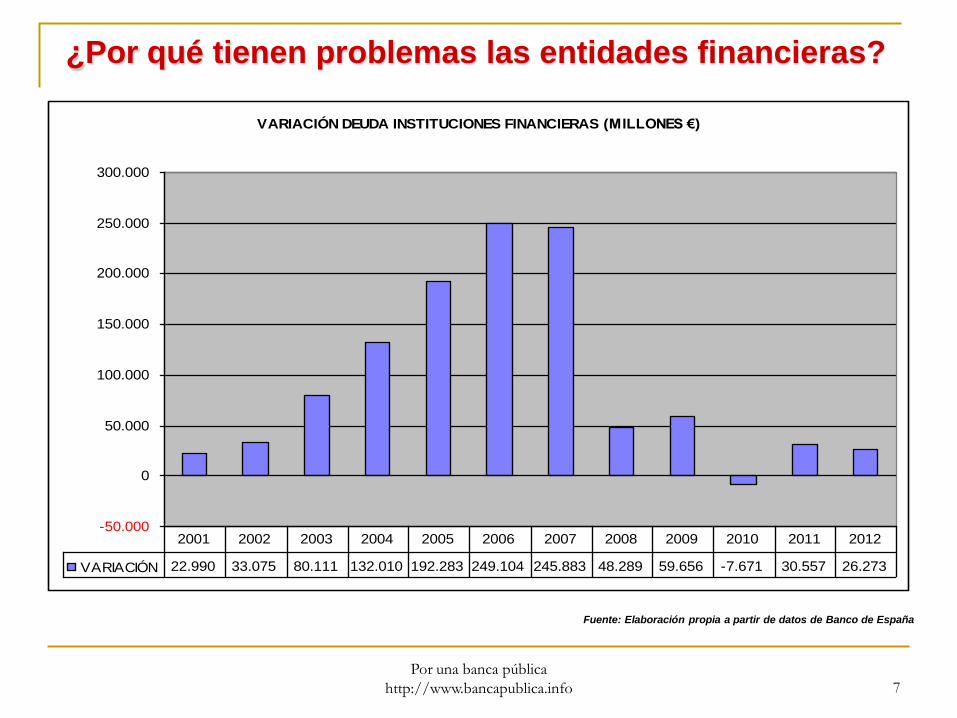

¿Por qué tienen problemas las entidades financieras?

Como se puede apreciar, la deuda de las instituciones financieras españolas se ha disparado en los últimos 12 años. Las instituciones

financieras han contribuido a la explosión de la deuda ajena a los depósitos con desmesurados crecimientos porcentuales hasta 2008

(en 2004 llegó a crecer por encima del 51% con respecto al ejercicio anterior). Incluso en los cuatro ejercicios siguientes, el

apalancamiento del sistema financiero ha seguido creciendo, si bien a tasas mucho más reducidas. El resultado ha sido un

incremento del endeudamiento superior al billón de euros con respecto al año 2000 y un porcentaje superior al 117% con respecto al

PIB que ha situado las obligaciones por encima de 1,2 billones de euros.

DEUDA TOTAL INSTITUCIONES FINANCIERAS (MILLONES €)

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

DEUDA TOTAL 119.364 142.354 175.429 255.540 387.550 579.833 828.937 1.074.820 1.123.109 1.182.765 1.175.094 1.205.651 1.231.924

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Fuente: Elaboración propia a partir de datos de Banco de España

Por una banca pública

http://www.bancapublica.info 7

¿Por qué tienen problemas las entidades financieras?

VARIACIÓN DEUDA INSTITUCIONES FINANCIERAS (MILLONES €)

-50.000

0

50.000

100.000

150.000

200.000

250.000

300.000

VARIACIÓN 22.990 33.075 80.111 132.010 192.283 249.104 245.883 48.289 59.656 -7.671 30.557 26.273

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Fuente: Elaboración propia a partir de datos de Banco de España

Por una banca pública

http://www.bancapublica.info 8

En resumen, los problema de las entidades financieras son los siguientes:

• Tienen unos elevados índices de morosidad y la previsión es que sigan

creciendo por la extrema debilidad de la economía, el crecimiento del paro y el

estrangulamiento del crédito a la economía productiva.

• Los impagos, unidos a la debilidad del negocio tradicional de la banca,

comprometen directamente la solvencia de unas entidades muy poco

capitalizadas.

• Las actuaciones dirigidas a ocultar el problema o a diferir su solución

provocan una agudización de la crisis de confianza ante la solvencia de las

entidades lo que las incapacita para obtener capital con el que reestablecer su

equilibrio patrimonial.

Diagnóstico del sector bancario:

¿Por qué tienen problemas las entidades financieras?

Por una banca pública

http://www.bancapublica.info 9

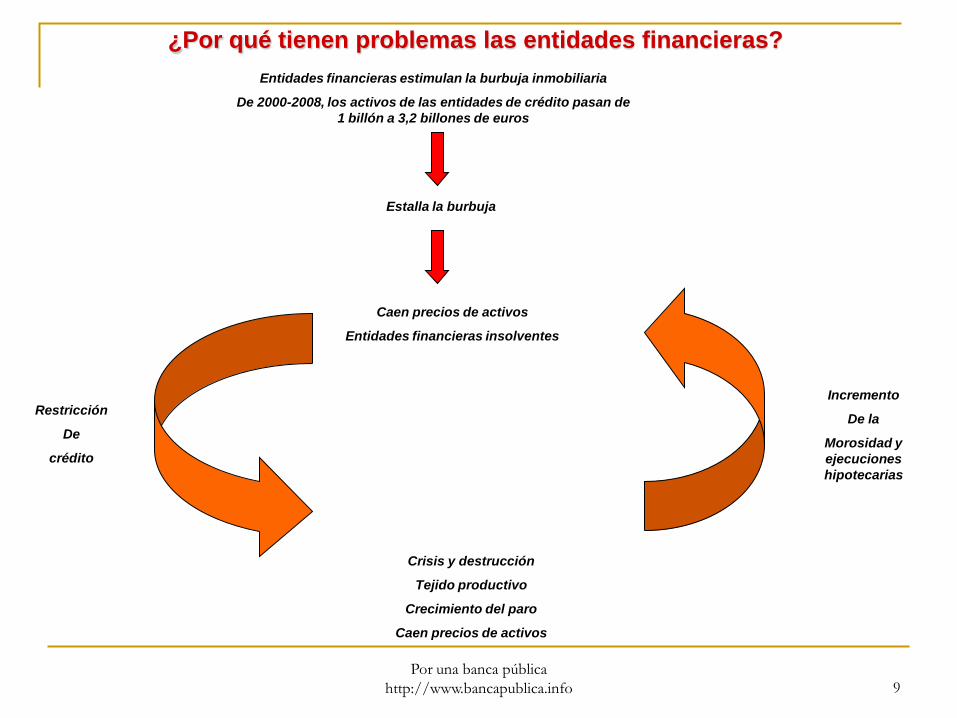

Bancos del Norte Estalla la burbuja

¿Por qué tienen problemas las entidades financieras?

Entidades financieras estimulan la burbuja inmobiliaria

De 2000-2008, los activos de las entidades de crédito pasan de

1 billón a 3,2 billones de euros

Caen precios de activos

Entidades financieras insolventes

Restricción

De

crédito

Crisis y destrucción

Tejido productivo

Crecimiento del paro

Caen precios de activos

Incremento

De la

Morosidad y

ejecuciones

hipotecarias

Por una banca pública

http://www.bancapublica.info 10

ACTUACIONES DE APOYO

AL

SECTOR BANCARIO ESPAÑOL

Por una banca pública

http://www.bancapublica.info 11

Actuaciones de apoyo al sector financiero español

Hasta 7 conjuntos de disposiciones legales han aprobado los Gobiernos de Zapatero y Rajoy para

resolver los problemas del sistema bancario español.

Los elementos comunes a todas las “reformas financieras” realizadas son los siguientes:

1. Se han minimizado los problemas existentes en las entidades financieras e intentar,

en todo caso, circunscribirlos a problemas de liquidez y no de solvencia y solamente

limitados a las cajas de ahorro y en ningún caso a los bancos.

2. Se ha Intentado promover procesos de integración para que las entidades viables

pudieran en todo caso “salvar” a las no viables.

3. Se han apoyado medidas muy limitadas de recapitalización que se plantean como

puntuales para después de realizado el salvamento, volver a ponerlas en manos

privadas.

Por una banca pública

http://www.bancapublica.info 12

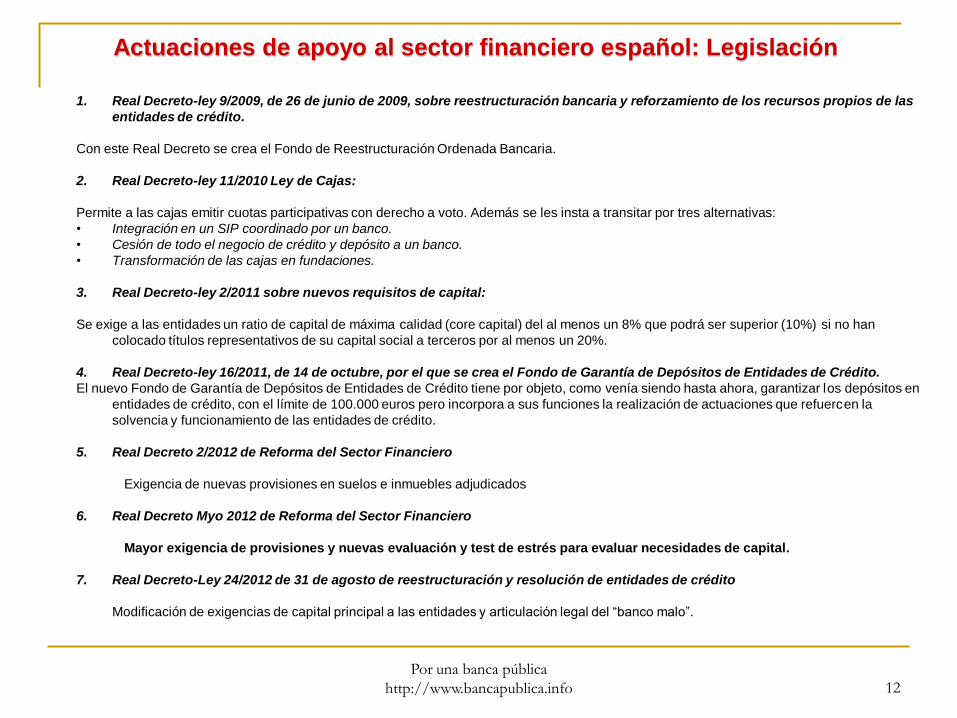

Actuaciones de apoyo al sector financiero español: Legislación

1. Real Decreto-ley 9/2009, de 26 de junio de 2009, sobre reestructuración bancaria y reforzamiento de los recursos propios de las

entidades de crédito.

Con este Real Decreto se crea el Fondo de Reestructuración Ordenada Bancaria.

2. Real Decreto-ley 11/2010 Ley de Cajas:

Permite a las cajas emitir cuotas participativas con derecho a voto. Además se les insta a transitar por tres alternativas:

• Integración en un SIP coordinado por un banco.

• Cesión de todo el negocio de crédito y depósito a un banco.

• Transformación de las cajas en fundaciones.

3. Real Decreto-ley 2/2011 sobre nuevos requisitos de capital:

Se exige a las entidades un ratio de capital de máxima calidad (core capital) del al menos un 8% que podrá ser superior (10%) si no han

colocado títulos representativos de su capital social a terceros por al menos un 20%.

4. Real Decreto-ley 16/2011, de 14 de octubre, por el que se crea el Fondo de Garantía de Depósitos de Entidades de Crédito.

El nuevo Fondo de Garantía de Depósitos de Entidades de Crédito tiene por objeto, como venía siendo hasta ahora, garantizar los depósitos en

entidades de crédito, con el límite de 100.000 euros pero incorpora a sus funciones la realización de actuaciones que refuercen la

solvencia y funcionamiento de las entidades de crédito.

5. Real Decreto 2/2012 de Reforma del Sector Financiero

Exigencia de nuevas provisiones en suelos e inmuebles adjudicados

6. Real Decreto Myo 2012 de Reforma del Sector Financiero

Mayor exigencia de provisiones y nuevas evaluación y test de estrés para evaluar necesidades de capital.

7. Real Decreto-Ley 24/2012 de 31 de agosto de reestructuración y resolución de entidades de crédito

Modificación de exigencias de capital principal a las entidades y articulación legal del “banco malo”.

Por una banca pública

http://www.bancapublica.info 13

Actuaciones de apoyo al sector financiero español

Por una banca pública

http://www.bancapublica.info 14

Actuaciones de apoyo al sector financiero español

Por una banca pública

http://www.bancapublica.info 15

Actuaciones de apoyo al sector financiero español

AYUDAS

PÚBLICAS SECTOR

BANCARIO 1,42 BILLONES €

LIQUIDEZ

1,34 BILLONES € 94 %

SOLVENCIA

87 MIL MILLONES € 6%

ESQUEMA

PROTECCIÓN ACTIVOS

28 MIL MILLONES €

INYECCIÓN DE CAPITAL

58 MIL MILLONES €

ADQUISICIÓN

DE ACTIVOS

72 MIL MILLONES €

GARANTÍAS

Y AVALES

903 MIL MILLONES €

AVALES DXPLÍCITOS

EMISIONES DEUDA

BANCARIA

AVAL IMPLÍCITO

DEPÓSITOS

INFERIORES A 100MIL

EUROS

PRÉSTAMOS

362 MIL MILLONES €

ADQUISICIÓN

ACTIVOS

SAREB

OTRAS

ADQUISICIONES

ACTIVOS

BANCO

CENTRAL

EUROPEO

OTRAS

LINEAS DE

LIQUIDEZ

PARTICIPACIONES

BONOS

PREFERENTES

CONVERTIBLES

Por una banca pública

http://www.bancapublica.info 16

Datos Diciembre 2012 en millones de Euros Fuente: FROB, FGD, Tesoro y Banco de España

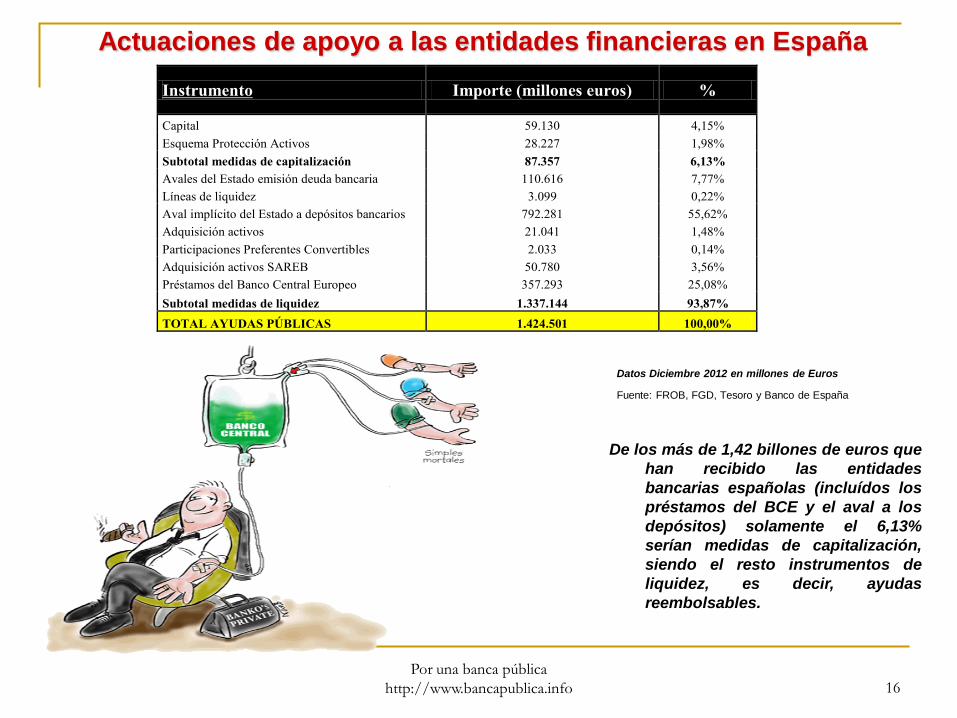

Actuaciones de apoyo a las entidades financieras en España

De los más de 1,42 billones de euros que

han recibido las entidades

bancarias españolas (incluídos los

préstamos del BCE y el aval a los

depósitos) solamente el 6,13%

serían medidas de capitalización,

siendo el resto instrumentos de

liquidez, es decir, ayudas

reembolsables.

Instrumento Importe (millones euros) %

Capital 59.130 4,15%

Esquema Protección Activos 28.227 1,98%

Subtotal medidas de capitalización 87.357 6,13%

Avales del Estado emisión deuda bancaria 110.616 7,77%

Líneas de liquidez 3.099 0,22%

Aval implícito del Estado a depósitos bancarios 792.281 55,62%

Adquisición activos 21.041 1,48%

Participaciones Preferentes Convertibles 2.033 0,14%

Adquisición activos SAREB 50.780 3,56%

Préstamos del Banco Central Europeo 357.293 25,08%

Subtotal medidas de liquidez 1.337.144 93,87%

TOTAL AYUDAS PÚBLICAS 1.424.501 100,00%

Por una banca pública

http://www.bancapublica.info 17

Actuaciones de apoyo al sector financiero español y

comparación con otros capítulos de gasto

COMPARACIÓN ENTRE CAPÍTULOS DE GASTO EN PRESUPUESTOS DE AAPP Y AYUDAS PÚBLICAS A

ENTIDADES BANCARIAS (millones €)

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

Serie1 26.993 97.320 121.557 1.427.355

Gasto en desempleo

presupuestos 2013

Gasto en sanidad estimado

2013

Gasto en pensiones

presupuestos 2013

Ayudas públicas entidades

bancarias 2008-2012

Fuente: Elaboración propia a partir de datos de IGAE, Tesoro, Banco de España, FROB y SAREB

Por una banca pública

http://www.bancapublica.info 18

Desglose de actuaciones de apoyo al sector financiero

español y comparación con otros capítulos de gasto

COMPARACIÓN ENTRE CAPÍTULOS DE GASTO EN PRESUPUESTOS DE AAPP Y AYUDAS PÚBLICAS A ENTIDADES BANCARIAS (millones €)

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

Serie1 26.993 97.320 121.557 87.357 71.821 362.425 905.751

Gasto en desempleo

presupuestos 2013

Gasto en sanidad

estimado 2013

Gasto en pensiones

presupuestos 2013

Inyección capital

público entidades

bancarias 2008-2012

Compras de activos a

entidades bancarias

2008-2012

Préstamos a entidades

bancarias 2012

Avales y garantías

públicas a entidades

bancarias 2012

Fuente: Elaboración propia a partir de datos de IGAE, Tesoro, Banco de España, FROB y SAREB

Por una banca pública

http://www.bancapublica.info 19

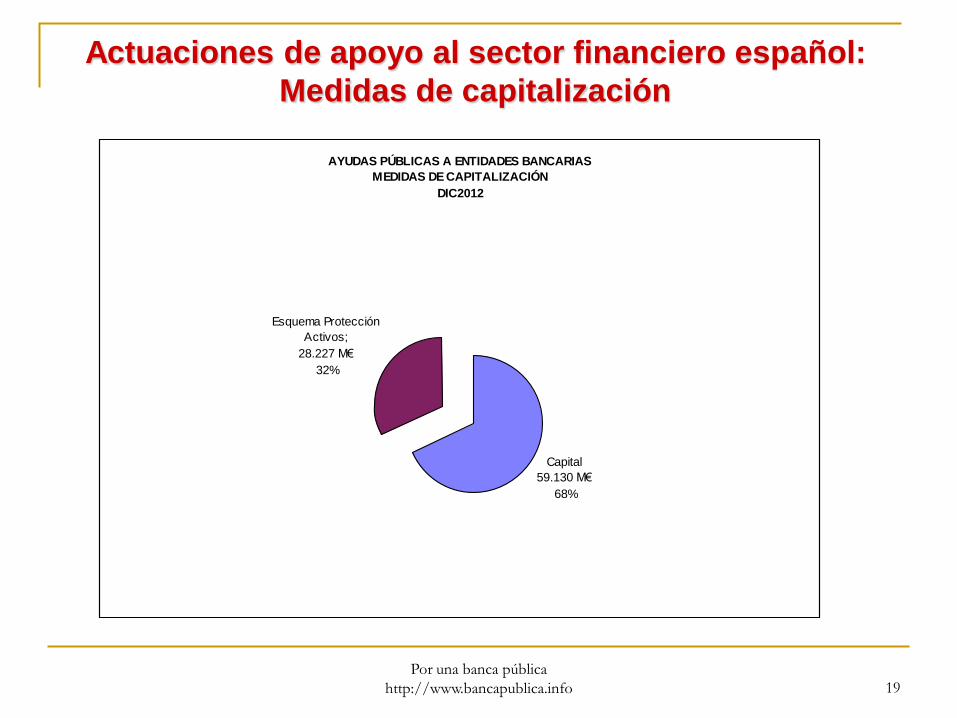

Actuaciones de apoyo al sector financiero español:

Medidas de capitalización

AYUDAS PÚBLICAS A ENTIDADES BANCARIAS

MEDIDAS DE CAPITALIZACIÓN

DIC2012

Capital

59.130 M€

68%

Esquema Protección

Activos;

28.227 M€

32%

Por una banca pública

http://www.bancapublica.info 20

Actuaciones de apoyo al sector financiero español:

Medidas de capitalización

Entidad Capital %

BFA-Bankia 22.425 37,92%

Cataluña Caixa 12.052 20,38%

Novagalicia Banco (incl.B.Gallego) 9.052 15,31%

Caixa - Banco de Valencia 5.500 9,30%

Sabadell-CAM 5.249 8,88%

Liberbank - C.C.M 1.650 2,79%

Banco Mare Nostrum 1.645 2,78%

BBVA-Unnim 953 1,61%

Caja España Duero 604 1,02%

TOTAL 59.130 100,00%

Entidad beneficiaria Entidad adquirida

Cartera neta de

activos

asegurada1

% Cartera

asegurada

Coste máximo de

los Esquemas de

Protección de

Activos

%

Sabadell Caja de Ahorros del Mediterráneo 20.762 80,00% 16.610 58,84%

BBVA Unimm 5.500 80,00% 4.400 15,59%

Caixa Banco de Valencia 6.000 72,50% 4.350 15,41%

Liberbank Caja Castilla la Mancha 2.475 100,00% 2.4752 8,77%

Kutxabank Cajasur 392 100,00% 3923 1,39%

TOTAL 35.129 80,35% 28.227 100,00%

1 A la cartera bruta de activos asegurada se le han descontado las provisiones existentes en el momento de la formalización del EPA. 2 El EPA que Liberbank recibió por Caja Castilla la Mancha supondrá con toda seguridad el máximo coste previsto. 3 El EPA que Kutxabank recibió ha cubierto a finales de 2012 la totalidad de las pérdidas previstas.

Por una banca pública

http://www.bancapublica.info 21

Actuaciones de apoyo al sector financiero español:

Medidas de liquidez

AYUDAS PÚBLICAS A ENTIDADES BANCARIAS

MEDIDAS DE LIQUIDEZ

DIC 2012

Garantías

902.898 M illones Euros

68%

Adquisición de activos

71.821 M illones Euros

5%

Préstamos

362.425 M illones Euros

27%

Por una banca pública

http://www.bancapublica.info 22

Actuaciones de apoyo al sector financiero español:

Medidas de liquidez: Adquisición de activos

Entidad Adquisición Activos Financieros (FAAF) %

BFA 3.322 17,18%

Caixabank 1.431 7,40%

Grupo Banco Popular (Pastor) 1.386 7,17%

C.A.M 1.315 6,80%

Banesto 1.301 6,73%

Banca Cívica 1.263 6,53%

Banco Sabadell 1.258 6,50%

Cataluña Caixa 1.174 6,07%

Novocaixagalicia 1.158 5,98%

Grupo Unicaja (Caja España Duero) 1.060 5,48%

Bankinter 1.013 5,24%

Banco Mare Nostrum 933 4,82%

Grupo BBK (Cajasur) 696 3,60%

Cajamar 613 3,17%

Liberbank (C.C.M) 574 2,97%

Unimm 189 0,98%

IberCaja 150 0,78%

Banco Caja Tres 134 0,69%

Banco de Valencia 98 0,51%

Caja Laboral Popular 89 0,46%

Caja Rural del Mediterráneo 64 0,33%

Caja Rural de Navarra 63 0,32%

Caja Rural de Aragón 25 0,13%

Lico Leasing 14 0,07%

Ipar Kutxa Rural 12 0,06%

Caixa Rural de Baleares 6 0,03%

TOTAL 19.342 100,00%

Por una banca pública

http://www.bancapublica.info 23

Actuaciones de apoyo al sector financiero español:

Medidas de liquidez: Adquisición de activos SAREB

Entidad

Adquisición activos

SAREB

%

BFA-Bankia 22.153 43,91%

Cataluña Caixa 6.617 13,12%

Novocaixagalicia-B.Gallego 5.670 11,24%

Banco Mare Nostrum 5.817 11,53%

Banco de Valencia 1.923 3,81%

Liberbank - C.C.M 2.917 5,78%

Banco Caja Tres 2.212 4,38%

Caja España Duero 3.140 6,22%

TOTAL 50.449 100,00%

0

0,5

1

1,5

Por una banca pública

http://www.bancapublica.info 24

Actuaciones de apoyo al sector financiero español:

Medidas de liquidez: Avales a emisiones de deuda

EntidadEmisiones avaladas

2008

Emisiones avaladas

2009

Emisiones avaladas

2012

Total (millones

euros)%

BFA-Bankia 12.031 7.737 15.000 34.768 31,43%

Caixa-Banca Cívica 5.205 1.610 6.000 12.815 11,59%

Sabadell-CAM 4.954 1.857 4.000 10.811 9,77%

Cataluña Caixa 3.383 2.132 5.241 10.756 9,72%

Novocaixagalicia 2.859 1.725 2.994 7.578 6,85%

Grupo Banco Popular (Pastor) 4.637 500 1.200 6.337 5,73%

Banco Cooperativo Español 2.492 900 1.500 4.892 4,42%

Bankinter 2.127 1.353 1.400 4.880 4,41%

Banco Mare Nostrum 2.527 1.146 0 3.673 3,32%

Caja España Duero 1.200 1.038 750 2.988 2,70%

BBVA-Unnim 800 605 900 2.305 2,08%

Liberbank - C.C.M 1.733 434 0 2.167 1,96%

Unicaja 1.000 0 750 1.750 1,58%

Cajamar 1.234 500 0 1.734 1,57%

Banco de Valencia 0 0 1.500 1.500 1,36%

Grupo BBK (Cajasur) 830 0 0 830 0,75%

Ibercaja 0 500 0 500 0,45%

Lico Leasing 134 0 0 134 0,12%

Banco Caja Tres 100 0 0 100 0,09%

Banca March 100 0 0 100 0,09%

TOTAL 47.345 22.036 41.235 110.616 100,00%

% 42,80% 19,92% 37,28% 100,00%

IMPORTE NOMINAL VIVO 4.744 20.132 39.235 64.112

% PENDIENTE 10,02% 91,36% 95,15% 57,96%

IMPORTE NOMINAL AMORTIZADO 42.601 1.904 2.000 46.505

% PENDIENTE 89,98% 8,64% 4,85% 42,04%

0

1

2

0

0,5

1

1,5

0

0,5

1

1,5

Por una banca pública

http://www.bancapublica.info 25

Actuaciones de apoyo al sector financiero español:

Medidas de liquidez: Préstamos del BCE

Entidades España Apelación al BCE (millones €)

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

ene-

99

may

-99

sep-

99

ene-

00

may

-00

sep-

00

ene-

01

may

-01

sep-

01

ene-

02

may

-02

sep-

02

ene-

03

may

-03

sep-

03

ene-

04

may

-04

sep-

04

ene-

05

may

-05

sep-

05

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08

ene-

09

may

-09

sep-

09

ene-

10

may

-10

sep-

10

ene-

11

may

-11

sep-

11

ene-

12

may

-12

sep-

12

ene-

13

Entidades España Apelación Total

Por una banca pública

http://www.bancapublica.info 26

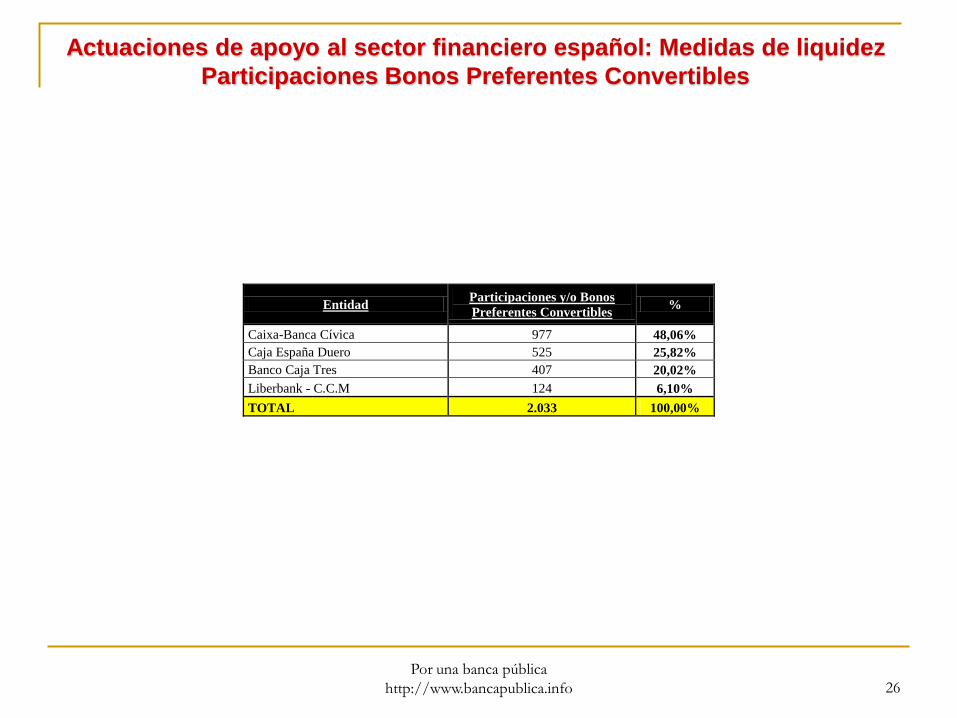

Actuaciones de apoyo al sector financiero español: Medidas de liquidez

Participaciones Bonos Preferentes Convertibles

Entidad Participaciones y/o Bonos

Preferentes Convertibles %

Caixa-Banca Cívica 977 48,06%

Caja España Duero 525 25,82%

Banco Caja Tres 407 20,02%

Liberbank - C.C.M 124 6,10%

TOTAL 2.033 100,00%

Por una banca pública

http://www.bancapublica.info 27

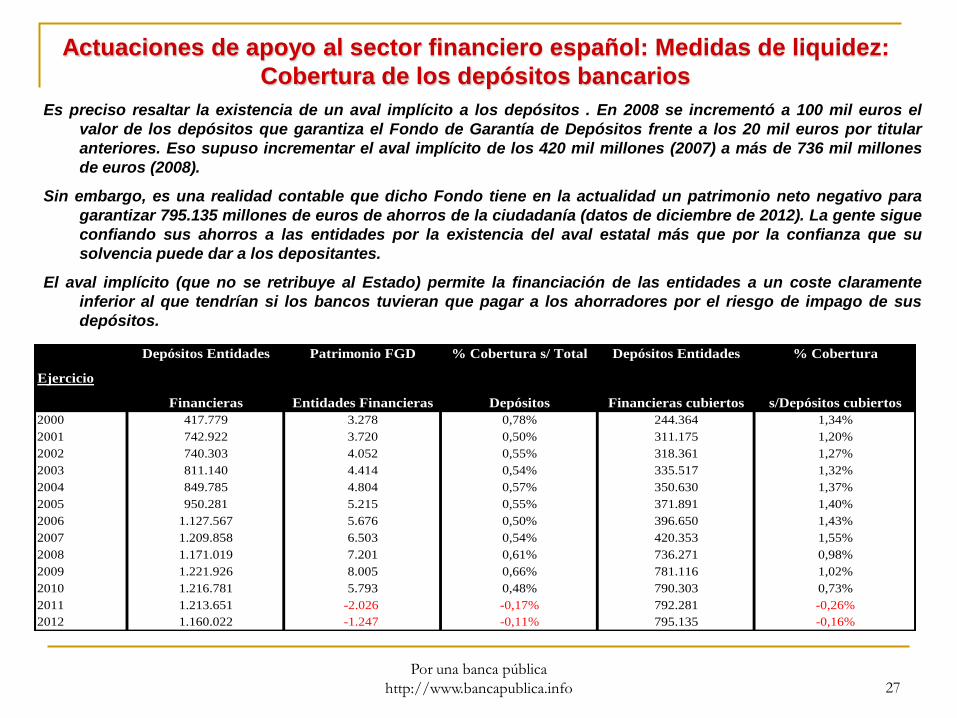

Es preciso resaltar la existencia de un aval implícito a los depósitos . En 2008 se incrementó a 100 mil euros el

valor de los depósitos que garantiza el Fondo de Garantía de Depósitos frente a los 20 mil euros por titular

anteriores. Eso supuso incrementar el aval implícito de los 420 mil millones (2007) a más de 736 mil millones

de euros (2008).

Sin embargo, es una realidad contable que dicho Fondo tiene en la actualidad un patrimonio neto negativo para

garantizar 795.135 millones de euros de ahorros de la ciudadanía (datos de diciembre de 2012). La gente sigue

confiando sus ahorros a las entidades por la existencia del aval estatal más que por la confianza que su

solvencia puede dar a los depositantes.

El aval implícito (que no se retribuye al Estado) permite la financiación de las entidades a un coste claramente

inferior al que tendrían si los bancos tuvieran que pagar a los ahorradores por el riesgo de impago de sus

depósitos.

Actuaciones de apoyo al sector financiero español: Medidas de liquidez:

Cobertura de los depósitos bancarios

Ejercicio

Depósitos Entidades

Financieras

Patrimonio FGD

Entidades Financieras

% Cobertura s/ Total

Depósitos

Depósitos Entidades

Financieras cubiertos

% Cobertura

s/Depósitos cubiertos

2000 417.779 3.278 0,78% 244.364 1,34%

2001 742.922 3.720 0,50% 311.175 1,20%

2002 740.303 4.052 0,55% 318.361 1,27%

2003 811.140 4.414 0,54% 335.517 1,32%

2004 849.785 4.804 0,57% 350.630 1,37%

2005 950.281 5.215 0,55% 371.891 1,40%

2006 1.127.567 5.676 0,50% 396.650 1,43%

2007 1.209.858 6.503 0,54% 420.353 1,55%

2008 1.171.019 7.201 0,61% 736.271 0,98%

2009 1.221.926 8.005 0,66% 781.116 1,02%

2010 1.216.781 5.793 0,48% 790.303 0,73%

2011 1.213.651 -2.026 -0,17% 792.281 -0,26%

2012 1.160.022 -1.247 -0,11% 795.135 -0,16%

Por una banca pública

http://www.bancapublica.info 28

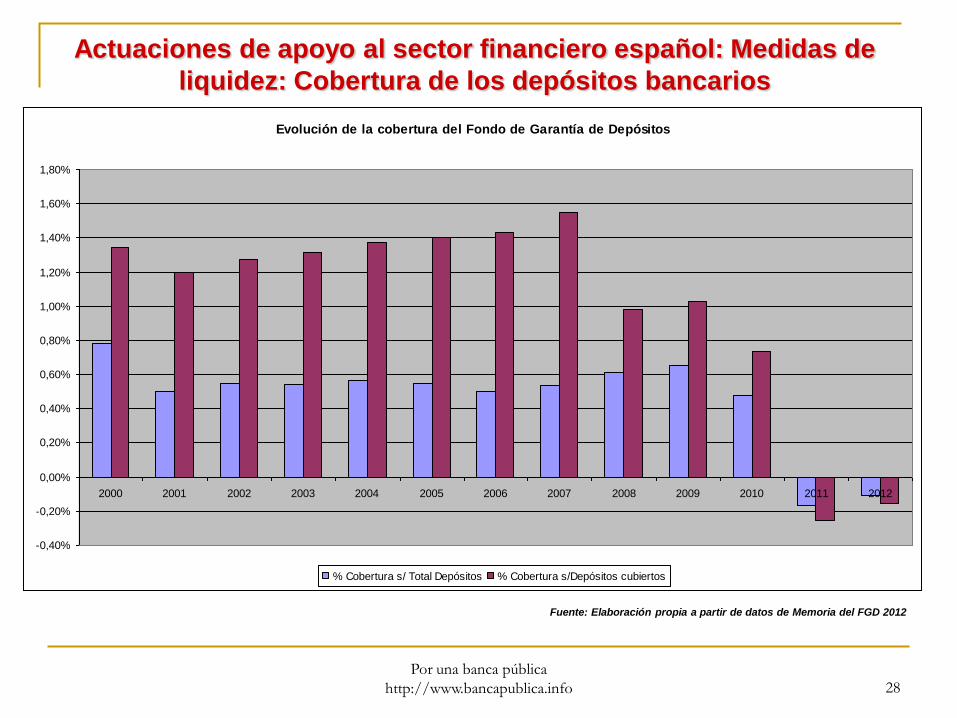

Actuaciones de apoyo al sector financiero español: Medidas de

liquidez: Cobertura de los depósitos bancarios

Evolución de la cobertura del Fondo de Garantía de Depósitos

-0,40%

-0,20%

0,00%

0,20%

0,40%

0,60%

0,80%

1,00%

1,20%

1,40%

1,60%

1,80%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

% Cobertura s/ Total Depósitos % Cobertura s/Depósitos cubiertos

Fuente: Elaboración propia a partir de datos de Memoria del FGD 2012

Por una banca pública

http://www.bancapublica.info 29

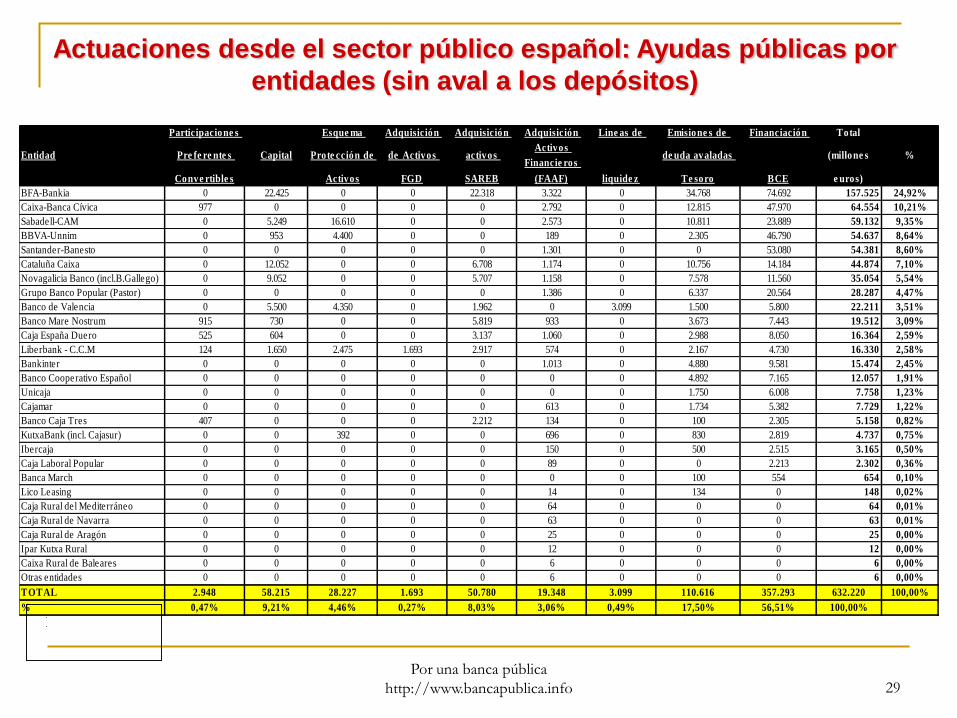

Actuaciones desde el sector público español: Ayudas públicas por

entidades (sin aval a los depósitos)

Entidad

Participacione s

Pre fe re nte s

Conve rtible s

Capital

Esque ma

Prote cción de

Activos

Adquisición

de Activos

FGD

Adquisición

activos

SAREB

Adquisición

Activos

Financie ros

(FAAF)

Line as de

liquide z

Emisione s de

de uda avaladas

Te soro

Financiación

BCE

Total

(millone s

e uros)

%

BFA-Bankia 0 22.425 0 0 22.318 3.322 0 34.768 74.692 157.525 24,92%

Caixa-Banca Cívica 977 0 0 0 0 2.792 0 12.815 47.970 64.554 10,21%

Sabadell-CAM 0 5.249 16.610 0 0 2.573 0 10.811 23.889 59.132 9,35%

BBVA-Unnim 0 953 4.400 0 0 189 0 2.305 46.790 54.637 8,64%

Santander-Banesto 0 0 0 0 0 1.301 0 0 53.080 54.381 8,60%

Cataluña Caixa 0 12.052 0 0 6.708 1.174 0 10.756 14.184 44.874 7,10%

Novagalicia Banco (incl.B.Gallego) 0 9.052 0 0 5.707 1.158 0 7.578 11.560 35.054 5,54%

Grupo Banco Popular (Pastor) 0 0 0 0 0 1.386 0 6.337 20.564 28.287 4,47%

Banco de Valencia 0 5.500 4.350 0 1.962 0 3.099 1.500 5.800 22.211 3,51%

Banco Mare Nostrum 915 730 0 0 5.819 933 0 3.673 7.443 19.512 3,09%

Caja España Duero 525 604 0 0 3.137 1.060 0 2.988 8.050 16.364 2,59%

Liberbank - C.C.M 124 1.650 2.475 1.693 2.917 574 0 2.167 4.730 16.330 2,58%

Bankinter 0 0 0 0 0 1.013 0 4.880 9.581 15.474 2,45%

Banco Cooperativo Español 0 0 0 0 0 0 0 4.892 7.165 12.057 1,91%

Unicaja 0 0 0 0 0 0 0 1.750 6.008 7.758 1,23%

Cajamar 0 0 0 0 0 613 0 1.734 5.382 7.729 1,22%

Banco Caja Tres 407 0 0 0 2.212 134 0 100 2.305 5.158 0,82%

KutxaBank (incl. Cajasur) 0 0 392 0 0 696 0 830 2.819 4.737 0,75%

Ibercaja 0 0 0 0 0 150 0 500 2.515 3.165 0,50%

Caja Laboral Popular 0 0 0 0 0 89 0 0 2.213 2.302 0,36%

Banca March 0 0 0 0 0 0 0 100 554 654 0,10%

Lico Leasing 0 0 0 0 0 14 0 134 0 148 0,02%

Caja Rural del Mediterráneo 0 0 0 0 0 64 0 0 0 64 0,01%

Caja Rural de Navarra 0 0 0 0 0 63 0 0 0 63 0,01%

Caja Rural de Aragón 0 0 0 0 0 25 0 0 0 25 0,00%

Ipar Kutxa Rural 0 0 0 0 0 12 0 0 0 12 0,00%

Caixa Rural de Baleares 0 0 0 0 0 6 0 0 0 6 0,00%

Otras entidades 0 0 0 0 0 6 0 0 0 6 0,00%

TOTAL 2.948 58.215 28.227 1.693 50.780 19.348 3.099 110.616 357.293 632.220 100,00%

% 0,47% 9,21% 4,46% 0,27% 8,03% 3,06% 0,49% 17,50% 56,51% 100,00%

0

2

Por una banca pública

http://www.bancapublica.info 30

Riesgo asumido por el sector público en el sistema

financiero

Instrumento Importe (millones €) %

Capital 59.130 4,36%

Esquema Protección Activos 28.227 2,08%

Subtotal medidas de capitalización 87.357 6,44%

Avales del Estado emisión deuda bancaria 64.112 4,72%

Líneas de liquidez 3.099 0,23%

Aval implícito del Estado a depósitos bancarios 792.281 58,39%

Participaciones Preferentes Convertibles 2.033 0,15%

Adquisición activos SAREB 50.780 3,74%

Préstamos del Banco Central Europeo 357.293 26,33%

Subtotal medidas de financiación 1.269.598 93,56%

TOTAL RIESGOS CONTINGENTES PARA EL ESTADO ESPAÑOL 1.356.955 100,00%

El efecto que estas actuaciones han tenido en la evolución de la deuda pública es demoledor ya que la

“socialización” de las pérdidas y el rescate de las instituciones financieras supone lastrar a las

Administraciones Públicas con descomunales compromisos para el futuro.

Ahora ya no es una opción “dejar caer al sistema bancario” porque los riesgos contraídos por el Estado provocarían

que fuera arrastrado por el mismo.

Por una banca pública

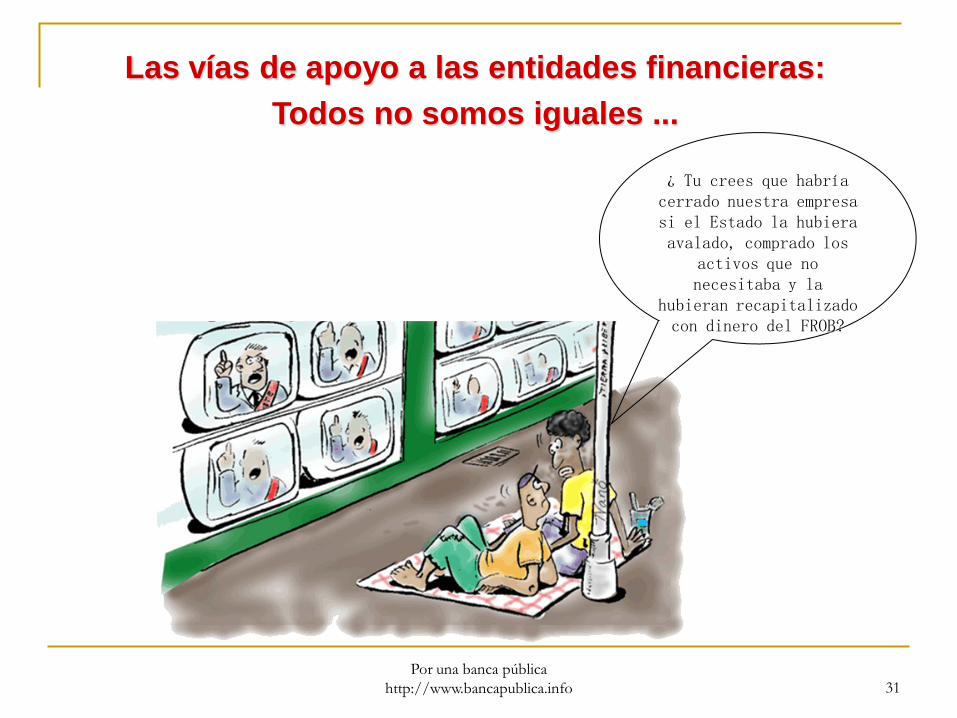

http://www.bancapublica.info 31

¿ Tu crees que habría cerrado nuestra empresa si el Estado la hubiera avalado, comprado los

activos que no necesitaba y la

hubieran recapitalizado con dinero del FROB?

Las vías de apoyo a las entidades financieras:

Todos no somos iguales ...

Por una banca pública

http://www.bancapublica.info 32

Las vías de apoyo a las entidades financieras:

Todos no somos iguales ...

Por una banca pública

http://www.bancapublica.info 33

El resultado del rescate para las entidades financieras

1. Han resuelto parcialmente sus gravísimos problemas de liquidez.

• La prórroga de los mecanismos que el Banco Central Europeo ha puesto a su disposición

así como la posibilidad de obtener esta financiación a más largo plazo, garantizan que

ninguna entidad importante colapsará por falta de fondos o no hará frente a sus

vencimientos de deuda en 2012.

• Las nuevas líneas de avales que el Tesoro ha puesto a su disposición, apoyan las medidas

puestas en marcha a nivel europeo.

• Han utilizado la liquidez obtenida para obtener rendimiento financiero con la adquisición de

deuda soberana (que no computa como activo con riesgo y, por tanto, no le consume

capital).

2. Pero no han resuelto su problema de fondo: La insuficiencia de capital que provoca su

insolvencia.

3. Además, con la ayuda pública, se ha producido una fuerte concentración en el sector que

lo hace aún más peligroso en el futuro.

Sin embargo, la economía española está sumida en una crisis demoledora con destrucción de

empleo continuada motivada, entre otras causas, por el absoluto estrangulamiento de

crédito provocado por la situación de las propias entidades financieras.

Por una banca pública

http://www.bancapublica.info 34

Las inyecciones de capital europeo no han podido cambiar el panorama de insuficiente patrimonio neto que muestran las

entidades. A los ciudadanos nos parece mucho un rescate en el que se han proporcionado más de 41.000 millones de

euros pero esa enorme de cantidad se queda pequeña a la hora de compararla con las descomunales pérdidas que han

sufrido los bancos y las cajas de ahorro. Los fondos propios del sistema bancario que miden su capacidad para afrontar

pérdidas en el futuro son inferiores a los que poseían en los meses previos al rescate. ¿En base a qué se puede

afirmar que la banca no genera dudas ni incertidumbres, si el patrimonio neto de las mismas es inferior en casi

16.000 millones de euros al existente en abril de 2012 cuando se consideró imprescindible el rescate del

sector?.

El resultado del rescate para las entidades financieras

Evolución del patrimonio neto entidades de crédito

215.000

220.000

225.000

230.000

235.000

240.000

245.000

2012 2013

Patrimonio neto entidades de crédito 242.301 226.315

abr-12 ago-13

Por una banca pública

http://www.bancapublica.info 35

CONCLUSIONES:

Por una banca pública

http://www.bancapublica.info 36

Conclusiones

1. El sistema bancario tiene profundos problemas. No se trata únicamente de problemas de

liquidez sino también de solvencia. Se trata de dificultades generalizadas que requieren

ingentes cantidades de capital adicional para su resolución. NO SON LAS CAJAS, ES

EL CONJUNTO DEL SISTEMA BANCARIO. Es preciso analizar el origen de la crisis para

establecer las bases de crecimientos económicos duraderos sostenibles y no basados

en la multiplicación del crédito.

Por una banca pública

http://www.bancapublica.info 37

Conclusiones

2. Existe una grave responsabilidad política de los sucesivos Gobiernos y, de forma directa, del

Ministerio de Economía en la gestión de esta crisis financiera.

3. La actuación del Banco de España en su calidad de supervisor del sistema financiero español se

puede calificar de deplorable por su dejación de funciones a la hora de realizar su tarea. La

información que debieran proporcionar los estados financieros de las entidades no refleja la imagen fiel

del patrimonio de las mismas. Esas actuaciones no han merecido intervenciones más que cuando ha sido

absolutamente inevitable y no se ha ejercido un adecuada actuación coercitiva ni sancionadora contra los

administradores responsables de ello.

4. Es recriminable la actuación de la Comisión Nacional del Mercado de Valores que ha dado

validez a la información facilitada por las entidades.

5. Es evidente la responsabilidad de los órganos de administración de las entidades por la ocultación y

el falseamiento de la situación patrimonial de las entidades.

6. De igual forma, es preciso resaltar la responsabilidad de las firmas auditoras por su actuación en la

que no dejan de existir claros conflictos de interés y que dan opiniones sin salvedades significativas

a las cuentas anuales de entidades que cuando son analizadas tras una intervención pública revelan

astronómicos agujeros económicos.

7. No podemos aceptar soluciones como el “banco malo” con financiación pública para que el negocio

solvente quede de nuevo en manos privadas.

Por una banca pública

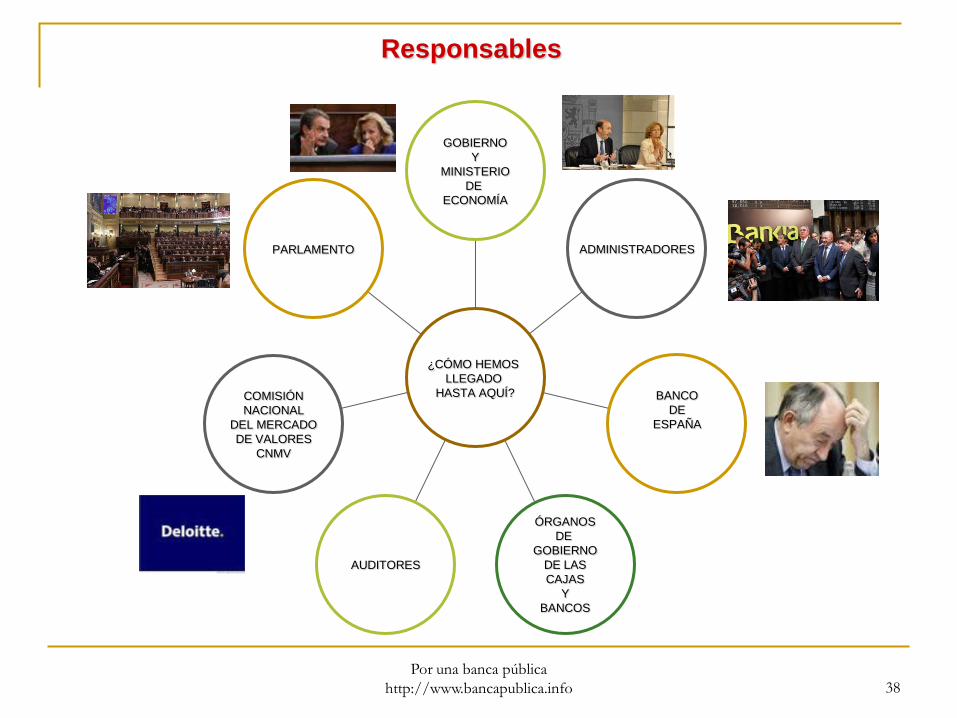

http://www.bancapublica.info 38

PARLAMENTO

COMISIÓN

NACIONAL

DEL MERCADO

DE VALORES

CNMV

AUDITORES

ÓRGANOS

DE

GOBIERNO

DE LAS

CAJAS

Y

BANCOS

BANCO

DE

ESPAÑA

ADMINISTRADORES

GOBIERNO

Y

MINISTERIO

DE

ECONOMÍA

¿CÓMO HEMOS

LLEGADO

HASTA AQUÍ?

Responsables

Por una banca pública

http://www.bancapublica.info 39

PROPUESTAS

LA BANCA PÚBLICA COMO SALIDA SOCIAL A LA CRISIS

Por una banca pública

http://www.bancapublica.info 40

Nuestras propuestas

EJES FUNDAMENTAJES

1. Nacionalización de las cajas de ahorros y sus bancos participados.

2. Conversión en acciones de toda ayuda pública realizada a entidades bancarias. Dichos

títulos conllevarán derechos políticos. El dinero público que se ha utilizado no debe retirarse

en el plazo de cinco años.

3. La nueva banca pública tendrá como objetivo gestionar de manera prudente los ahorros de la

ciudadanía. Por ello, es imprescindible un modelo de gestión radicalmente diferente del

realizado por las cajas de ahorro.

4. La banca pública se caracterizará por la transparencia de sus políticas y por el rendimiento

público y transparente de sus cuentas anuales en un lenguaje asequible para la ciudadanía.

Por una banca pública

http://www.bancapublica.info 41

Nuestras propuestas

MEDIOS

1. Realización auditoría pública por la Intervención General de la Administración del

Estado.

2. Depuración de responsabilidades de los gestores y ejecutivos de las entidades

bancarias.

3. Fin de los sueldos millonarios de los altos directivos y establecimiento de un sistema

retributivo equivalente al existente en la función pública.

4. Plan de saneamiento de las entidades con el establecimiento de quitas a los tenedores

de títulos de deuda (excluyendo de esta operación a los depósitos).

5. Establecimiento de medidas para garantizar los intereses legales de los pequeños

accionistas, apoyando la actuación del Ministerio Fiscal para la reclamación de los

estafados.

6. Establecimiento de un plan de reducción de la deuda hipotecaria de las familias ligado

al nivel de renta de las mismas para adecuarla a la depreciación del precio de la

vivienda.

Por una banca pública

http://www.bancapublica.info 42

Nuestras propuestas

7. Cierre inmediato de sucursales en paraisos fiscales.

8. Ni destrucción de puestos de trabajo y continuidad de la obra social garantizando el

adecuado uso social de los recursos.

9. La actuación de la Banca Pública formará parte integral de la política económica y

social de las Administraciones Públicas con la prioridad de la consecución del pleno

empleo y el desarrollo de los servicios públicos. Para ello tendrá una adecuada

implantación territorial que proporcione servicios a los ciudadanos teniendo en cuenta

criterios de rentabilidad social y no únicamente económica.