POLÍTICA CONTABLE: ACTIVOS INTANGIBLES DISTINTOS A LA ... Activos Intangibles Py… · Sección...

12

POLÍTICA CONTABLE: ACTIVOS INTANGIBLES DISTINTOS A LA PLUSVALÍA Basado en la sección 8 de la NIIF para PYMES REVISADO POR: Ingrid Johana Castillo Rivera APROBADO POR: Andrés Felipe Gil Ortiz CARGO: Directora Financiera CARGO: Presidente Junta Directiva Código: DFOD-11 Versión: 01 Vigencia: 2019-03-26 Contenido Pág. 1. Objetivo ......................................................................................................................................... 2 2. Alcance .......................................................................................................................................... 2 3. Responsabilidades .......................................................................................................................... 2 4. Normas aplicables.......................................................................................................................... 3 5. Definiciones ................................................................................................................................... 3 6. Reconocimiento de activos intangibles ......................................................................................... 4 6.1 Criterios para su reconocimiento ................................................................................................. 5 6.1.1 Reconocimiento de un activo intangible adquirido de terceros ................................................... 5 6.1.1.1 Consideraciones para verificar si un activo intangible es Identificable: ..................................... 5 6.1.1.2 Consideraciones para identificar que un activo intangible es controlado por la Entidad: .......... 6 6.1.1.3 Criterios para identificar los beneficios económicos futuros: ...................................................... 6 6.1.2 Reconocimiento de cargos diferidos ............................................................................................. 6 6.1.3 Reconocimiento de gastos pagados por anticipado ...................................................................... 7 6.1.4 Adiciones o mejoras a los activos intangibles ............................................................................... 7 7. Medición......................................................................................................................................... 7 7.1 Medición inicial .............................................................................................................................. 7 7.1.1 Adquisición separada ..................................................................................................................... 7 7.1.2 Adquisición como parte de una combinación de negocios ........................................................... 8 7.1.3 Otros activos intangibles generados internamente ...................................................................... 8 7.1.4 Los gastos de periodos anteriores no deben reconocerse como un activo .................................. 9 7.2 Medición posterior ......................................................................................................................... 9 7.2.1 Determinación de la vida útil ........................................................................................................ 9 7.2.2 Periodo y método de amortización ............................................................................................10 7.2.3 Valor residual .............................................................................................................................. 11 7.2.4 Revisión del período y del método de amortización ................................................................. 11 8. Recuperación del importe en libros. Pérdida por deterioro del valor ...................................... 11 9. Baja de activo .............................................................................................................................12 10. Información a revelar .................................................................................................................12

Transcript of POLÍTICA CONTABLE: ACTIVOS INTANGIBLES DISTINTOS A LA ... Activos Intangibles Py… · Sección...

POLÍTICA CONTABLE: ACTIVOS INTANGIBLES DISTINTOS A LA PLUSVALÍA

Basado en la sección 8 de la NIIF para PYMES

REVISADO POR: Ingrid Johana Castillo Rivera APROBADO POR: Andrés Felipe Gil Ortiz

CARGO: Directora Financiera CARGO: Presidente Junta Directiva

Código: DFOD-11 Versión: 01 Vigencia: 2019-03-26

Contenido Pág. 1. Objetivo ......................................................................................................................................... 2

2. Alcance .......................................................................................................................................... 2

3. Responsabilidades .......................................................................................................................... 2

4. Normas aplicables .......................................................................................................................... 3

5. Definiciones ................................................................................................................................... 3

6. Reconocimiento de activos intangibles ......................................................................................... 4

6.1 Criterios para su reconocimiento ................................................................................................. 5

6.1.1 Reconocimiento de un activo intangible adquirido de terceros ................................................... 5

6.1.1.1 Consideraciones para verificar si un activo intangible es Identificable: ..................................... 5

6.1.1.2 Consideraciones para identificar que un activo intangible es controlado por la Entidad: .......... 6

6.1.1.3 Criterios para identificar los beneficios económicos futuros: ...................................................... 6

6.1.2 Reconocimiento de cargos diferidos ............................................................................................. 6

6.1.3 Reconocimiento de gastos pagados por anticipado ...................................................................... 7

6.1.4 Adiciones o mejoras a los activos intangibles ............................................................................... 7

7. Medición ......................................................................................................................................... 7

7.1 Medición inicial .............................................................................................................................. 7

7.1.1 Adquisición separada ..................................................................................................................... 7

7.1.2 Adquisición como parte de una combinación de negocios ........................................................... 8

7.1.3 Otros activos intangibles generados internamente ...................................................................... 8

7.1.4 Los gastos de periodos anteriores no deben reconocerse como un activo .................................. 9

7.2 Medición posterior ......................................................................................................................... 9

7.2.1 Determinación de la vida útil ........................................................................................................ 9

7.2.2 Periodo y método de amortización ............................................................................................10

7.2.3 Valor residual .............................................................................................................................. 11

7.2.4 Revisión del período y del método de amortización ................................................................. 11

8. Recuperación del importe en libros. Pérdida por deterioro del valor ...................................... 11

9. Baja de activo .............................................................................................................................12

10. Información a revelar .................................................................................................................12

REVISADO POR: Ingrid Johana Castillo Rivera APROBADO POR: Andrés Felipe Gil Ortiz

CARGO: Directora Financiera CARGO: Presidente Junta Directiva

1. Objetivo

El objetivo de esta política contable es definir los criterios que la Cámara de Comercio del Cauca, en adelante la Entidad, aplicará para el reconocimiento y medición de los activos intangibles que posea. Esta política debe ser utilizada por la Entidad para la elaboración de los Estados Financieros con base en el Decreto 3022 de 2013, que establece el Marco Técnico Normativo para los Preparadores de Información Financiera para PYMES, el cual se basa en las Normas Internacionales de Información Financiera para PYMES (en adelante NIIF para PYMES). 2. Alcance

Esta política contable ha sido elaborada con base a los activos intangibles con los que cuenta la Entidad a la fecha de emisión de la misma; se excluye la plusvalía. Esta política será actualizada en el caso que existan nuevos activos que no estén bajo su alcance o cuando las NIIF para PYMES, tengan actualizaciones que deban ser incluidas en esta política. Esta política se aplicará en la contabilización de los activos intangibles, salvo cuando otra política exija o permita un tratamiento contable diferente. 3. Responsabilidades

La preparación y actualización de las políticas contables, así como el monitoreo y el debido resguardo para velar por el cumplimiento y aplicación de la misma, corresponderá al área Financiera. El área Financiera, deberá analizar el alcance de esta política, a fin de que la totalidad de las operaciones existentes de la Entidad se encuentren incluidas. Igualmente, esta política deberá ser actualizada por cada modificación que realice la Entidad competente en Colombia, con base en las modificaciones a la Norma Internacional de Información Financiera para PYMES y nuevas emisiones de normas efectuadas por el organismo regulador que afecten esta política. La Entidad, en todo aquello que no sea tratado específicamente en las NIIF para PYMES o en los Decretos que reglamenten la Ley 1314 de 2009, ni exista una instrucción por parte del Consejo Técnico de la Contaduría Pública o la Superintendencia de Industria y Comercio, determinará la política contable de acuerdo con la jerarquía incluida en el marco conceptual del Marco Técnico Normativo para los Preparadores de Información Financiera para PYMES basado en la NIIF para PYMES.

REVISADO POR: Ingrid Johana Castillo Rivera APROBADO POR: Andrés Felipe Gil Ortiz

CARGO: Directora Financiera CARGO: Presidente Junta Directiva

4. Normas aplicables

La elaboración de la política contable de activos Intangibles de la Entidad se encuentra sustentada bajo las siguientes secciones de la NIIF para PYMES: Sección 2: Conceptos y principios generales. Sección 3: Presentación de los Estados Financieros. Sección 10: Políticas contables, estimaciones y errores. Sección 18: Activos intangibles distintos a la plusvalía. Sección 27: Deterioro del valor de los activos. 5. Definiciones Activo intangible: es un activo identificable (separable), de carácter no monetario y sin apariencia física. Amortización: es la distribución sistemática del monto amortizable de un activo intangible a lo largo de su vida útil. Valor en libros: es el monto por el que un activo se reconoce en el balance, después de deducir la amortización acumulada y las pérdidas por deterioro acumuladas. Costo: es el monto de efectivo o medios líquidos equivalentes pagados, o el valor razonable de la contraprestación entregada para adquirir un activo, en el momento de su adquisición o construcción, o, cuando sea aplicable, el monto atribuido a ese activo cuando sea inicialmente reconocido de acuerdo con los requerimientos específicos de otras NIIF para PYMES. Valor amortizable: es el costo de un activo intangible después de deducir la amortización acumulada, deterioro acumulado y valor residual. Valor razonable de un activo: es el valor por el cual podría ser intercambiado un activo entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua. Pérdida por deterioro: es el exceso del valor en libros de un activo sobre su valor recuperable. Valor residual: de un activo intangible, es el monto estimado que la Entidad podría obtener de un activo por su venta, después de haber deducido los costos estimados para su venta, si el activo tuviera ya el tiempo y condición esperada al término de su vida útil.

REVISADO POR: Ingrid Johana Castillo Rivera APROBADO POR: Andrés Felipe Gil Ortiz

CARGO: Directora Financiera CARGO: Presidente Junta Directiva

Valor recuperable: de un activo es el mayor entre su valor razonable menos los costos de venta y su valor en uso. Valor en uso: es el valor presente de los flujos futuros de efectivo estimados que se espera obtener de un activo. Vida útil es: - El periodo en el cual se espera utilizar el activo por parte de la Entidad, o - El número de unidades de producción o similares que se esperan obtener del

mismo por parte de la Entidad. Fiabilidad: es la cualidad de la información que la hace libre de error significativo y sesgo, y representa fielmente lo que pretende representar o puede esperarse razonablemente que represente. Investigación: Estudio original y planificado, emprendido con la finalidad de obtener nuevos conocimientos científicos y tecnológicos. Desarrollo: Aplicación de los resultados de la investigación o de cualquier otro tipo de conocimiento a un plan o diseño para la producción de materiales, aparatos, productos, procesos o sistemas nuevos o sustancialmente mejorados, antes del comienzo de su producción o utilización comercial. Plusvalía: Beneficios económicos futuros procedentes de activos que no han podido ser identificados individualmente y reconocidos por separado. 6. Reconocimiento de activos intangibles Un activo intangible es un activo identificable, de carácter no monetario y sin apariencia física. Un activo es identificable cuando: a) Es separable, es decir, es susceptible de ser separado o divido de la Entidad y

vendido, transferido, explotado, arrendado o intercambiado, bien individualmente junto con un contrato, un activo o un pasivo relacionado o,

b) Surge de un contrato o de otros derechos legales, independientemente de si esos

derechos son transferibles o separables de la Entidad, o de otros derechos y obligaciones.

La NIIF para PYMES, establece distintos criterios para el reconocimiento, dependiendo del tipo de activo intangible del que se trate:

REVISADO POR: Ingrid Johana Castillo Rivera APROBADO POR: Andrés Felipe Gil Ortiz

CARGO: Directora Financiera CARGO: Presidente Junta Directiva

Adquisición separada.

Adquisición como parte de una combinación de negocio.

Adquisición mediante una subvención del gobierno.

Otros Activos intangibles generados internamente. La presente política aborda aquellos intangibles que posee la Entidad a la fecha de emisión de la misma, los cuales corresponden a activos intangibles de adquisición separada. 6.1 Criterios para su reconocimiento

Un activo intangible cumple con los criterios para su reconocimiento, siempre que: a) Sea probable que los beneficios económicos futuros que se han atribuido al

mismo fluyan a la Entidad.

b) El costo del activo puede ser medido de forma fiable, y ,

c) El activo no es resultado del desembolso incurrido internamente en un elemento intangible.

La Entidad hará oportuno juicio para evaluar el grado de certidumbre asociado al flujo de beneficios económicos futuros que sea atribuible a la utilización del activo, sobre la base de la evidencia disponible en el momento del reconocimiento inicial otorgando un peso mayor a la evidencia procedente de fuentes externas. 6.1.1 Reconocimiento de un activo intangible adquirido de terceros El reconocimiento de una partida como activo intangible exige para la Entidad demostrar que el elemento en cuestión cumple con los requisitos de identificabilidad, control y existencia de beneficios económicos futuros. La Entidad solo reconocerá un activo intangible cuando su costo supere un (1) SMLMV salarios mínimos legales vigentes. 6.1.1.1 Consideraciones para verificar si un activo intangible es Identificable: La Entidad deberá verificar si el activo intangible se puede separar, es susceptible de ser escindido de la Entidad y vendido, transferido, dado en explotación, arrendado o intercambiado; o surge de derechos contractuales o de otros derechos legales, con

REVISADO POR: Ingrid Johana Castillo Rivera APROBADO POR: Andrés Felipe Gil Ortiz

CARGO: Directora Financiera CARGO: Presidente Junta Directiva

independencia de que estos derechos se pueden transferir o separar de la Entidad o de otros derechos u obligaciones. En una combinación de negocios, un activo intangible cumple con el criterio de ser identificable cuando:

Es separable, es decir, puede ser separado o dividido y vendido, transferido, licenciado, arrendado o intercambiado, individualmente o junto con un contrato, activo o pasivo relacionado; o,

Surge de derechos contractuales y de otro tipo, sin perjuicio de si esos derechos son transferibles o separables del grupo o de otros derechos y obligaciones.

6.1.1.2 Consideraciones para identificar que un activo intangible es controlado

por la Entidad: La Entidad deberá tener en cuenta que controla un activo siempre que tenga el poder de obtener los beneficios económicos futuros que fluyen del recurso subyacente y además si puede restringir el acceso de terceras personas a esos beneficios. 6.1.1.3 Criterios para identificar los beneficios económicos futuros: La Entidad deberá tener en cuenta que los beneficios económicos futuros incluyen los ingresos asociados a las actividades ordinarias procedentes de:

La venta de productos o servicios.

El ahorro de costos.

Otros beneficios que resultan del uso del activo por parte de la Entidad, por ejemplo, el uso de la propiedad intelectual en un proceso de producción puede reducir futuros costos en vez de aumentar futuros ingresos. Sin embargo, estas propiedades intelectuales tienen que ser protegidas localmente.

La capacidad de la Entidad de controlar los beneficios económicos futuros de un activo intangible normalmente surge de derechos legales que son exigibles ante un tribunal, en la ausencia de derechos legales, es más difícil demostrar control. 6.1.2 Reconocimiento de cargos diferidos La Entidad deberá reconocer directamente en el Estado de resultado Integral, los cargos diferidos, tales como:

REVISADO POR: Ingrid Johana Castillo Rivera APROBADO POR: Andrés Felipe Gil Ortiz

CARGO: Directora Financiera CARGO: Presidente Junta Directiva

a) Desembolsos surgidos en la fase de investigación y pre-implantación (prefactibilidad).

b) Costos de puesta en marcha de establecimiento. c) Actividades formativas del personal (capacitación y entrenamiento). d) Desembolsos por publicidad y actividades promocionales. e) Desembolsos por reubicación u organización. 6.1.3 Reconocimiento de gastos pagados por anticipado La Entidad deberá reconocer los gastos pagados por anticipado como un activo cuando el pago por los bienes se realice antes que la Entidad obtenga el derecho de acceso a esos bienes o cuando dicho pago por los servicios se haya realizado antes de que la Entidad reciba esos servicios. Los gastos pagados por anticipado no se deben llevar directamente al Estado de resultado Integral, éstos se deben reconocer como gasto o costo a través de su amortización en la medida en que la Entidad recibe el servicio. 6.1.4 Adiciones o mejoras a los activos intangibles La Entidad deberá capitalizar las erogaciones posteriores como mayor valor del activo intangible, siempre y cuando se cumplan con los criterios para reconocer un activo intangible. 7. Medición Una Entidad medirá inicialmente un activo intangible al costo. 7.1 Medición inicial 7.1.1 Adquisición separada

El costo de un activo intangible adquirido de forma separada comprende: a) El precio de adquisición, incluyendo los aranceles de importación y los

impuestos no recuperables, después de deducir los descuentos comerciales y las rebajas, y,

b) Cualquier costo directamente atribuible a la preparación del activo para su uso

previsto.

El monto que la Entidad paga para adquirir un activo intangible de forma separada reflejará las expectativas acerca de la probabilidad de que los beneficios económicos

REVISADO POR: Ingrid Johana Castillo Rivera APROBADO POR: Andrés Felipe Gil Ortiz

CARGO: Directora Financiera CARGO: Presidente Junta Directiva

futuros incorporados al activo fluyan hacia la misma, es decir, la Entidad espera que haya una entrada de beneficios económicos, incluso si existe incertidumbre acerca de la fecha o el monto de éstos. Este criterio de reconocimiento descrito en el párrafo 6.1. a), se considerará siempre satisfecho para este tipo de adquisiciones. El reconocimiento de los costos en el valor en libros de un activo intangible finalizará cuando el activo se encuentre en el lugar y condiciones necesarias para operar de la forma prevista por La Entidad. Por ello, los costos soportados por la utilización o por la reprogramación del uso del activo intangible, no se incluirán en el valor del libro del activo. Algunas operaciones, si bien están relacionadas con el desarrollo de un activo intangible, no son necesarias para ubicar el activo en las condiciones necesarias para que pueda operar de la forma prevista por la Entidad, puesto que estas operaciones accesorias no son imprescindibles, los ingresos y gastos asociados a las mismas se reconocerán en el resultado del período, mediante su inclusión dentro de la clase apropiada de ingresos y gastos. Cuando el pago de un activo intangible se aplace más allá de los términos normales de crédito, su costo será equivalente al precio de contado. La diferencia entre este monto y el total de pagos a efectuar se reconocerá como un gasto por intereses, a lo largo del periodo del crédito. 7.1.2 Adquisición como parte de una combinación de negocios

La Entidad reconocerá los activos intangibles identificables en una combinación de negocios por su valor razonable, de no ser posible identificarlos y medirlos se tratarán como un mayor valor de la plusvalía. 7.1.3 Otros activos intangibles generados internamente

La Entidad reconocerá el desembolso incurrido internamente en una partida intangible como un gasto incluyendo todos los desembolsos para actividades de investigación y desarrollo. Algunos de los desembolsos que la Entidad reconocerá como gasto y no como activo intangible son:

Generación interna de marcas, logotipos, sellos o denominaciones editoriales, listas de clientes u otras partidas que en esencia sean similares.

Actividades de establecimiento, por ejemplo, gastos en que se incurren en el inicio de actividades, tales como costos legales y administrativos, instalaciones, costos de apertura, o costos previos a la operación;

Actividades formativas.

REVISADO POR: Ingrid Johana Castillo Rivera APROBADO POR: Andrés Felipe Gil Ortiz

CARGO: Directora Financiera CARGO: Presidente Junta Directiva

Publicidad y otras actividades promocionales.

Reubicación o reorganización de una parte o de la totalidad de la Entidad.

Plusvalía generada internamente.

7.1.4 Los gastos de periodos anteriores no deben reconocerse como un activo

Los desembolsos sobre un activo intangible reconocidos inicialmente como gastos de la Entidad, no se reconocerán en una fecha posterior como parte del costo de un activo. 7.2 Medición posterior

Con posterioridad a su reconocimiento inicial, la Entidad medirá un activo intangible utilizando el modelo del costo, esto es, el costo menos la amortización acumulada y el monto acumulado de las pérdidas por deterioro del valor. (Ver política deterioro del valor de los activos). 7.2.1 Determinación de la vida útil Para determinar la vida útil de un activo intangible la Entidad deberá considerar los siguientes aspectos: • La utilización esperada del activo, • Los ciclos típicos de vida del producto, • La obsolescencia técnica, tecnológica, comercial o de otro tipo, • La estabilidad de la industria en la que opere el activo, así como los cambios

en la demanda de mercado para los productos o servicios fabricados con el activo en cuestión,

• Las actuaciones esperadas de los competidores, ya sean actuales o potenciales,

• El nivel de los desembolsos por mantenimiento necesarios para conseguir los beneficios económicos esperados del activo,

• El período en que se controle el activo por parte de la Entidad, • Si la vida útil del activo depende de las vidas útiles de otros activos poseídos

por la Entidad. Dada la experiencia actual de cambios rápidos en la tecnología, los programas informáticos, así como otros activos intangibles estarán sometidos a una rápida obsolescencia tecnológica. Por lo tanto, es probable que su vida útil sea corta.

REVISADO POR: Ingrid Johana Castillo Rivera APROBADO POR: Andrés Felipe Gil Ortiz

CARGO: Directora Financiera CARGO: Presidente Junta Directiva

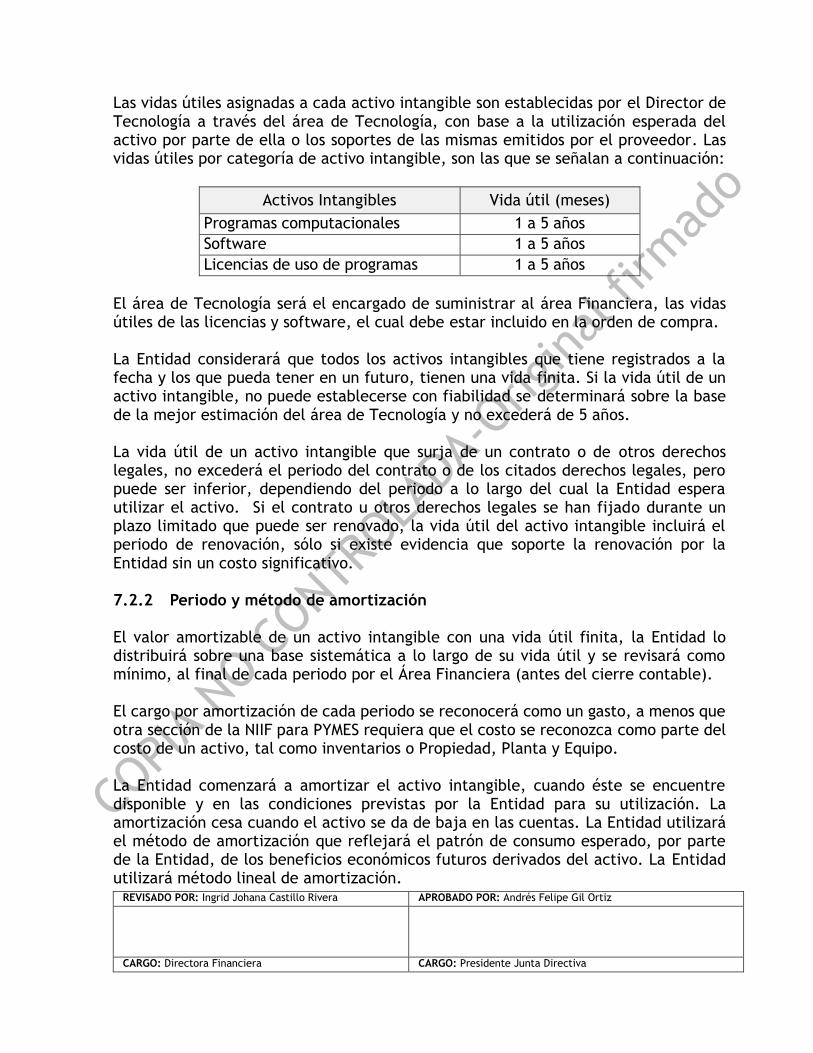

Las vidas útiles asignadas a cada activo intangible son establecidas por el Director de Tecnología a través del área de Tecnología, con base a la utilización esperada del activo por parte de ella o los soportes de las mismas emitidos por el proveedor. Las vidas útiles por categoría de activo intangible, son las que se señalan a continuación:

Activos Intangibles Vida útil (meses)

Programas computacionales 1 a 5 años

Software 1 a 5 años

Licencias de uso de programas 1 a 5 años

El área de Tecnología será el encargado de suministrar al área Financiera, las vidas útiles de las licencias y software, el cual debe estar incluido en la orden de compra.

La Entidad considerará que todos los activos intangibles que tiene registrados a la fecha y los que pueda tener en un futuro, tienen una vida finita. Si la vida útil de un activo intangible, no puede establecerse con fiabilidad se determinará sobre la base de la mejor estimación del área de Tecnología y no excederá de 5 años. La vida útil de un activo intangible que surja de un contrato o de otros derechos legales, no excederá el periodo del contrato o de los citados derechos legales, pero puede ser inferior, dependiendo del periodo a lo largo del cual la Entidad espera utilizar el activo. Si el contrato u otros derechos legales se han fijado durante un plazo limitado que puede ser renovado, la vida útil del activo intangible incluirá el periodo de renovación, sólo si existe evidencia que soporte la renovación por la Entidad sin un costo significativo. 7.2.2 Periodo y método de amortización

El valor amortizable de un activo intangible con una vida útil finita, la Entidad lo distribuirá sobre una base sistemática a lo largo de su vida útil y se revisará como mínimo, al final de cada periodo por el Área Financiera (antes del cierre contable). El cargo por amortización de cada periodo se reconocerá como un gasto, a menos que otra sección de la NIIF para PYMES requiera que el costo se reconozca como parte del costo de un activo, tal como inventarios o Propiedad, Planta y Equipo. La Entidad comenzará a amortizar el activo intangible, cuando éste se encuentre disponible y en las condiciones previstas por la Entidad para su utilización. La amortización cesa cuando el activo se da de baja en las cuentas. La Entidad utilizará el método de amortización que reflejará el patrón de consumo esperado, por parte de la Entidad, de los beneficios económicos futuros derivados del activo. La Entidad utilizará método lineal de amortización.

REVISADO POR: Ingrid Johana Castillo Rivera APROBADO POR: Andrés Felipe Gil Ortiz

CARGO: Directora Financiera CARGO: Presidente Junta Directiva

7.2.3 Valor residual

El valor amortizable de un activo intangible con vida útil finita, la Entidad lo determinará después de deducir su valor residual. Un valor residual distinto de cero implica que la Entidad espera disponer del activo intangible antes de que termine su vida económica. La Entidad ha establecido que el valor residual de sus activos intangibles será de cero ($0) a menos que: a) Exista un compromiso, por parte de un tercero, para comprar el activo al final

de su vida útil, o que, b) Exista un mercado activo para el activo, y,

(i) pueda determinarse el valor residual con referencia a este mercado, y (ii) sea probable que este mercado existirá al final de la vida útil del activo.

La estimación del valor residual de un activo se basa en el monto recuperable a través de la venta, utilizando los precios existentes en la fecha de la estimación de la venta para un activo similar que haya alcanzado el término de su vida útil y haya operado en condiciones similares a aquellas en las que el activo se utilizará. 7.2.4 Revisión del período y del método de amortización

Si se pueden evidenciar factores tales como, un cambio en cómo se usa un activo intangible, avances tecnológicos y cambios en el precio de mercado que podrían indicar que ha cambiado el valor residual la vida útil de un activo intangible, la Entidad revisará las estimaciones anteriores y si las expectativas actuales son diferentes, se deberá modificar el valor residual, el método de amortización o la vida útil. La Entidad asignará el valor residual a sus activos intangibles, y se revisará dicho valor como mínimo al término de cada período (anual) por el Área Financiera. Los efectos de dichos cambios o modificaciones se tratarán como un cambio en las estimaciones contables, afectando la medición del intangible a partir del periodo en que se identifiquen los cambios. 8. Recuperación del importe en libros. Pérdida por deterioro del valor

Para determinar si se ha deteriorado el valor de un activo intangible, la Entidad aplicará la sección 27 (Deterioro del valor de los activos). En dicha sección se explica cuándo y cómo ha de proceder la Entidad para revisar el importe en libros de sus activos, como ha de determinar el importe recuperable de un activo y cuándo ha de reconocer o revertir una pérdida por deterioro.

REVISADO POR: Ingrid Johana Castillo Rivera APROBADO POR: Andrés Felipe Gil Ortiz

CARGO: Directora Financiera CARGO: Presidente Junta Directiva

9. Baja de activo

La Entidad dará de baja en cuentas un activo intangible: a) Cuando se venda, o, b) Cuando no se espere obtener beneficios económicos futuros por su uso o venta.

La ganancia o pérdida surgida al eliminar las cuentas de una partida de activo intangible, se incluirá en la utilidad o pérdida del período cuando la partida sea eliminada de las cuentas. Las ganancias no se clasificarán como ingresos ordinarios. La ganancia o pérdida derivada de la eliminación de las cuentas de una partida de activo intangible, se determinará como la diferencia entre el monto neto que, en su caso, se obtenga por la venta y el valor en libros de la partida. 10. Información a revelar El área financiera será la encargada y responsable de construir la nota de revelación relacionada con los activos intangibles de acuerdo a lo siguiente: a) Las vidas útiles o las tasas de amortización utilizadas. b) Los métodos de amortización utilizados. c) El importe en libros bruto y cualquier amortización acumulada (junto con el

importe acumulado de las pérdidas por deterioro del valor), tanto al principio como al final de cada periodo sobre el que se informa.

d) La partida o partidas, en el Estado de resultado integral, en las que está incluida cualquier amortización de los activos intangibles.

e) Una conciliación entre los importes en libros al principio y al final del periodo sobre el que se informa, que muestre por separado:

Las adiciones.

Las disposiciones.

Las adquisiciones mediante combinación de negocios.

La amortización.

Las pérdidas por deterioro de valor.

Otros cambios.

No es necesario presentar esta conciliación para periodos anteriores.