Plantilla de Oficios DGAI · Web viewDirección General de Auditoría Interna “Un Equipo de...

27

Dirección General de Auditoría Interna “Un Equipo de Trabajo comprometido con la excelencia y la integridad” San José, 9 de noviembre de 2011 INF-DGAI-026-2011 Ingeniero Juan Carlos Zúñiga Jiménez DirectorAdministrativo y Financiero Asunto: Servicios de Auditoría: Informe de Control Interno. Estimado Juan Carlos: Nos permitimos presentarle el informe INF-DGAI-026-2011 sobre la Evaluación de controles establecidos en el DGPH para las incapacidades, en el cual se presentan algunos aspectos que requieren ser revisados y fortalecidos conforme con las recomendaciones que se formulan, para ser incorporadas como parte de la mejora continua que lleva a cabo esa Dirección. Las recomendaciones contenidas en este informe, están sujetas a las disposiciones del artículo 36 de la Ley Nº 8292 Ley General de Control Interno, que establecen un plazo improrrogable de diez días hábiles, contados a partir de la fecha de recibo del informe, para ordenar la implantación de las recomendaciones o si discrepa de ellas, debe elevar la objeción y soluciones alternas al señor Ministro en el plazo establecido. Por lo anterior, conforme con esa normativa y el Manual para la atención de informes de la Contraloría General de la República y la Dirección General de Auditoría Interna vigente en la institución, le agradecemos comunicar a esta Dirección la decisión que se tome al respecto dentro del plazo antes señalado, así como en un tiempo

Transcript of Plantilla de Oficios DGAI · Web viewDirección General de Auditoría Interna “Un Equipo de...

Dirección General de Auditoría Interna“Un Equipo de Trabajo comprometido con la excelencia y la integridad”

San José, 9 de noviembre de 2011INF-DGAI-026-2011

IngenieroJuan Carlos Zúñiga JiménezDirectorAdministrativo y Financiero

Asunto: Servicios de Auditoría: Informe de Control Interno.

Estimado Juan Carlos:

Nos permitimos presentarle el informe INF-DGAI-026-2011 sobre la Evaluación de controles establecidos en el DGPH para las incapacidades, en el cual se presentan algunos aspectos que requieren ser revisados y fortalecidos conforme con las recomendaciones que se formulan, para ser incorporadas como parte de la mejora continua que lleva a cabo esa Dirección.

Las recomendaciones contenidas en este informe, están sujetas a las disposiciones del artículo 36 de la Ley Nº 8292 Ley General de Control Interno, que establecen un plazo improrrogable de diez días hábiles, contados a partir de la fecha de recibo del informe, para ordenar la implantación de las recomendaciones o si discrepa de ellas, debe elevar la objeción y soluciones alternas al señor Ministro en el plazo establecido.

Por lo anterior, conforme con esa normativa y el Manual para la atención de informes de la Contraloría General de la República y la Dirección General de Auditoría Interna vigente en la institución, le agradecemos comunicar a esta Dirección la decisión que se tome al respecto dentro del plazo antes señalado, así como en un tiempo razonable el plan de acción que se defina para su implantación efectiva.

Atentamente,

Olman Saborío AlfaroDirector General

C. Estudio 011 -2011

INF-DGAI-026-2011

INFORME SOBRE LA EVALUACION DE CONTROLES ESTABLECIDOS EN EL DGPH PARA LAS INCAPACIDADES

Noviembre, 2011

Dirección General de Auditoría Interna“Un Equipo de Trabajo comprometido con la excelencia y la integridad”

INFORME SOBRE LA EVALUACION DE CONTROLES ESTABLECIDOS EN EL DGPH PARA LAS INCAPACIDADES

TABLA DE CONTENIDO

RESUMEN EJECUTIVO.........................................................................................................................................................i

1. INTRODUCCIÓN.............................................................................................................................................................1

1.1 Origen.................................................................................................................................................................................1

1.2 Objetivo..............................................................................................................................................................................1

1.3 Alcance...............................................................................................................................................................................1

1.4 Normativa relacionada.....................................................................................................................................................1

1.5 Comunicación de resultados.............................................................................................................................................2

1.6 Aspectos generales.............................................................................................................................................................2

RESULTADOS.........................................................................................................................................................................4

2.1. Sobre los controles generales establecidos en el proceso de incapacidades............................42.2. Necesidad de uniformidad de datos para realizar comparaciones entre Integra CCSS e INS. 52.3. Necesidad de implementar controles de gestión y aplicación de las incapacidades................62.4. Necesidad de actualizar y comunicar el procedimiento de incapacidades...............................72.5. Necesidad de control de boletas de incapacidad en las jefaturas del Ministerio......................92.6. Necesidad de fortalecer el control de las boletas de incapacidad en Servicios Médicos.......10

3. CONCLUSIONES...........................................................................................................................................................10

4. RECOMENDACIONES.................................................................................................................................................11

Dirección General de Auditoría Interna“Un Equipo de Trabajo comprometido con la excelencia y la integridad”

INFORME SOBRE LA EVALUACION DE CONTROLES ESTABLECIDOS EN EL DGPH PARA LAS INCAPACIDADES

RESUMEN EJECUTIVO

Este informe es producto del estudio sobre la evaluación de los controles establecidos en el DGPH para las incapacidades, realizado de conformidad con el Plan de Trabajo Anual 2011, con la finalidad de determinar si son suficientes para asegurar razonablemente la adecuada gestión de las incapacidades.

Para efectos de este estudio, se obtuvo información sobre los controles vigentes en el año 2010, así como de los controles ejercidos por la Administración, para velar por su cumplimiento, determinándose que en lo que respecta a las incapacidades, en el DGPH se tienen una serie de controles que vienen a asegurar razonablemente una adecuada gestión en esta materia, no obstante, también existen algunas oportunidades de mejora.

En el periodo 2010 se tramitaron 3.519 boletas de incapacidad y se cancelaron ¢ 255.330.728,60, como aporte patronal de subsidio a los funcionarios incapacitados, con lo cual se tiene un proceso de bastante importancia en la DGPH.

Por otra parte, se encontró que en el Departamento de Servicios Médicos se desechan las boletas de incapacidad, cuando se comete un error y debe anularse el formulario, lo cual resulta inconveniente pues no queda prueba de esa situación, además de que el remanente del talonario debe ser entregado para obtener las fórmulas nuevas en la CCSS. Esta situación debe corregirse, y el Departamento de Servicios Médicos debe dejarse copia de esos documentos para cualquier consulta, por cuanto esta documentación es muy sensible y de riesgo para el Ministerio.

Se compararon las bases de datos del sistema INTEGRA con la información proporcionada por la CCSS y el INS respecto a las incapacidades emitidas, constatándose su debida aplicación en INTEGRA, sin embargo, se determinó alguna dificultad para la comparación de los datos debido a que en este último no se utiliza la numeración completa de la boleta de incapacidad y en los números de cédula no se tiene el mismo formato debido a los ceros colocados en distinta posición, por último que la DGPH incluye dos boletas de incapacidad juntas en algún momento y en los otros casos se registra individualmente, todo ello atenta contra la uniformidad de la información para efectos comparativos.

El procedimiento para el trámite de incapacidades vigente en el DGPH, no había sido comunicado al funcionario encargado de este proceso; asimismo se detectaron una serie de actividades que son realizadas por el funcionario pero que no están incorporadas en el procedimiento, como por ejemplo: la emisión de un listado de las boletas de incapacidad recibidas en la ventanilla, la impresión del sello del jefe de área, una vez ha sido revisada por el encargado del programa, y devuelto para su respectivo archivo y la definición del tiempo que debe de archivarse esta documentación.

Por último, se estima necesario el establecimiento de controles concomitantes y a posteriori sobre la aplicación de las incapacidades, tales como revisión de bases salariales, días rebajados, número de boleta aplicados, comparación de la información de la CCSS e INS contra INTEGRA y un seguimiento adecuado del control interno de este proceso por parte de la Jefatura de la DGPH.

INF-DGAI -026- 2011 Página i

Dirección General de Auditoría Interna“Un Equipo de Trabajo comprometido con la excelencia y la integridad”

Las recomendaciones de este informe, están sujetas a las disposiciones del artículo 36 de la Ley N° 8292 Ley General de Control Interno y al Manual para la atención de informes de la Contraloría General de la República y de la Dirección General de Auditoría Interna y sus reformas, que establece un plazo improrrogable de diez días hábiles contados a partir de la fecha de recibo del informe para ordenar la implantación de lo recomendado, y si se discrepa se debe elevar la objeción al señor Ministro con las soluciones alternas.

Por lo que se debe informar sobre la decisión que se tome dentro del plazo indicado, así como en un plazo razonable el plan de acción que se defina para su implantación.

INF-DGAI -026- 2011 Página ii

Dirección General de Auditoría Interna“Un Equipo de Trabajo comprometido con la excelencia y la integridad”

INFORME SOBRE LA EVALUACION DE CONTROLES ESTABLECIDOS EN EL DGPH PARA LAS INCAPACIDADES

1. INTRODUCCIÓN

1.1 Origen

Este estudio se realizó de conformidad con el Plan de Trabajo Anual 2011 de la Dirección General de Auditoría Interna, como una auditoría operativa.

1.2 Objetivo

Evaluar los controles establecidos por el Departamento de Gestión de Potencial Humano, a fin de determinar si aseguran razonablemente la adecuada gestión de las incapacidades.

1.3 Alcance

Comprende la revisión de información general relacionada con los controles establecidos por el DGPH para las incapacidades, así como los trámites que efectúan los diversas Direcciones del Ministerio en tal sentido. Lo anterior, para las incapacidades tramitadas durante el periodo comprendido de enero a diciembre de 2010, extendiéndose cuando se consideró necesario. Comprendió además el cruce de la información que consta en INTEGRA para ese periodo con la recibida de las instituciones competentes para emitir incapacidades CCSS e INS, correspondiente a ese mismo año.

No comprendió la determinación de la veracidad o procedencia de las incapacidades emitidas en razón del estado de salud del funcionario.

El desarrollo del estudio se realizó con sujeción al Manual de normas generales de auditoría para el Sector Público, R-CO-94-2006, en la medida en que las circunstancias permitieron su aplicación, y las disposiciones del Decreto N° 34573-H Reglamento de Organización y Funcionamiento de la Dirección General de la Auditoría Interna del Ministerio de Hacienda.

1.4 Normativa relacionada

A fin de prevenir efectos negativos por inobservancia de la legislación vigente, a continuación se transcriben los artículos de la Ley General de Control Interno N° 8292 (LGCI), que regulan los deberes del jerarca y titulares subordinados en cuanto al sistema de control interno y la atención de informes.

“Artículo 10. —Responsabilidad por el sistema de control interno. // Serán responsabilidad del jerarca y del titular subordinado establecer, mantener, perfeccionar y evaluar el sistema de control interno institucional. Asimismo, será responsabilidad de la administración activa realizar las acciones necesarias para garantizar su efectivo funcionamiento.”

“Artículo 12. — Deberes del jerarca y de los titulares subordinados en el sistema de control interno. “…c) Analizar e implantar, de inmediato, las observaciones, recomendaciones y disposiciones formuladas por la auditoría interna, la Contraloría General de la República, la auditoría externa y las demás instituciones de control y fiscalización que corresponde…”

INF-DGAI-026-2011 Pág. 1 de 1

Dirección General de Auditoría Interna“Un Equipo de Trabajo comprometido con la excelencia y la integridad”

“Artículo 36. —Informes dirigidos a los titulares subordinados.// “Cuando los informes de auditoría contengan recomendaciones dirigidas a los titulares subordinados, se procederá de la siguiente manera: a) El titular subordinado, en un plazo improrrogable de diez días hábiles contados a partir de la fecha de recibido el informe, ordenará la implantación de las recomendaciones. Si discrepa de ellas, en el transcurso de dicho plazo elevará el informe de auditoría al jerarca, con copia a la auditoría interna, expondrá por escrito las razones por las cuales objeta las recomendaciones del informe y propondrá soluciones alternas para los hallazgos detectados .b) Con vista de lo anterior, el jerarca deberá resolver, en el plazo de veinte días hábiles contados a partir de la fecha de recibo de la documentación remitida por el titular subordinado; además, deberá ordenar la implantación de recomendaciones de la auditoría interna, las soluciones alternas propuestas por el titular subordinado o las de su propia iniciativa, debidamente fundamentadas. Dentro de los primeros diez días de ese lapso, el auditor interno podrá apersonarse, de oficio, ante el jerarca, para pronunciarse sobre las objeciones o soluciones alternas propuestas. Las soluciones que el jerarca ordene implantar y que sean distintas de las propuestas por la auditoría interna, estarán sujetas, en lo conducente, a lo dispuesto en los artículos siguientes. c) El acto en firme será dado a conocer a la auditoría interna y al titular subordinado correspondiente, para el trámite que proceda.”

“Artículo 39. —Causales de responsabilidad administrativa. //El jerarca y los titulares subordinados incurrirán en responsabilidad administrativa y civil, cuando corresponda, si incumplen injustificadamente los deberes asignados en esta Ley, sin perjuicio de otras causales previstas en el régimen aplicable a la respectiva relación de servicios.//El jerarca, los titulares subordinados y los demás funcionarios públicos incurrirán en responsabilidad administrativa, cuando debiliten con sus acciones el sistema de control interno u omitan las actuaciones necesarias para establecerlo, mantenerlo, perfeccionarlo y evaluarlo, según la normativa técnica aplicable.//(…) Igualmente, cabrá responsabilidad administrativa contra los funcionarios públicos que injustificadamente incumplan los deberes y las funciones que en materia de control interno les asigne el jerarca o el titular subordinado, incluso las acciones para instaurar las recomendaciones emitidas por la auditoría interna, sin perjuicio de las responsabilidades que les puedan ser imputadas civil y penalmente…”

1.5 Comunicación de resultados

Los resultados y recomendaciones que contiene este informe, fueron comunicados al Ing. Juan Carlos Zúñiga Jimenez, Director Administrativo y Financiero, al MBA Wilbert Cordero Fernández, Director del Departamento de Gestión del Potencial Humano, y al Lic. Denis Parra Mesén, Jefe del Área de Salarios del DGPH, en reunión celebrada el día 07 de noviembre de 2011. Las observaciones realizadas por los participantes en lo procedente, fueron consideradas en este informe.

1.6 Aspectos generales

El Seguro de Salud es un derecho universal consagrado en el artículo 177 de nuestra Constitución Política y cubre a todos los habitantes del país con sujeción a las normas y reglamentos que sobre el particular se dicten. Dentro de este contexto, el Reglamento del Seguro de Salud de la Caja Costarricense de Seguro Social, es la norma jurídica que regula lo relacionado con la cobertura, principios de aplicación, financiamiento, derechos, deberes y demás disposiciones relacionadas con el seguro de salud. Uno de esos derechos es el de incapacitar al empleado por enfermedad u otras circunstancias.

Una incapacidad es un período de reposo ordenado por un médico de la C.C.S.S, médico del Ministerio o privado, al asegurado directo activo que no esté en posibilidad de trabajar por pérdida temporal de las

INF-DGAI-026-2011 Pág. 2 de 12

Dirección General de Auditoría Interna“Un Equipo de Trabajo comprometido con la excelencia y la integridad”

facultades o aptitudes para el desempeño de las labores habituales. Esta situación esta normada por diversas leyes y decretos que a continuación se mencionan.

El Reglamento de Organización de la Dirección Administrativa y Financiera del Ministerio de Hacienda, emitido con el Decreto N°33208-H y sus reformas, en el artículo 5 establece como funciones del Departamento de Gestión del Potencial Humano las siguientes:

“5.14) Tramitar y autorizar el pago de salarios ordinarios y extraordinarios de todos los funcionarios del Ministerio 5.15) Detectar y comunicar al Director Administrativo y Financiero las sumas giradas de más y velar por su recuperación. 5.21) Elaborar las planillas de pago de salarios, aguinaldo, salario escolar y cualquier otro concepto relacionado.5.22) Llevar los controles necesarios sobre el gasto efectivo en las diferentes partidas destinadas al pago de salarios, y solicitar el trámite de las transferencias presupuestarias necesarias para garantizar el contenido económico en las diferentes subpartidas.”

Si bien en las funciones asignadas no se destacan elementos específicos sobre las incapacidades, estas son parte inherente de la función destacada en el punto 5.21 “Elaborar las planillas de pago de salarios, aguinaldo, salario escolar y cualquier otro concepto relacionado.”

En lo que se refiere al Departamento de Servicios Médicos, en el mencionado Reglamento se hace referencia al envío de informes diarios sobre las incapacidades.

“Artículo 10.—Son funciones del Departamento de Servicios Médicos// 10.4) Reportar diariamente al Departamento de Gestión del Potencial Humano las incapacidades por enfermedad que se emitan, así como los avisos de accidente o enfermedad de trabajo y remitir la orden de atención médica al INS.”

Por lo tanto, en el Departamento de Gestión del Potencial Humano es donde se deben llevar los controles pertinentes para el correcto trámite de las incapacidades, establecer los procedimientos y controles necesarios, y comunicarlos a todo el Ministerio.

El Reglamento Autónomo de Servicios del Ministerio de Hacienda establece:

“Artículo 59.— El Ministerio reconocerá las ausencias al trabajo del servidor (a) motivadas por incapacidad para trabajar, ya sea por enfermedad, maternidad o riesgo profesional, y se sujetará a los dispuesto por el Artículo 34 y sus reformas del Reglamento del Estatuto de Servicio Civil, y las siguientes disposiciones://a) El monto del subsidio por enfermedad, será de un ochenta por ciento del monto del salario ordinario que esté devengando el trabajador durante los primeros 30 días de su incapacidad. En ese período el Ministerio como patrono, reconocerá durante los tres primeros días un subsidio de un 80%. A partir del cuarto día y hasta el número 30 el subsidio patronal será de un 20%. Durante el período que exceda de 30 días naturales el Ministerio otorgará un subsidio de un 40%. Todo lo anterior cuando el órgano que incapacite sea la Caja Costarricense de Seguro Social.(Así reformado el inciso anterior por el artículo 2° del decreto ejecutivo N° 36442 del 7 de diciembre de 2010.// b) La incapacidad para trabajar por motivos de maternidad se pagará durante los cuatro meses que señala el Artículo 95 del Código de Trabajo, reconociendo la diferencia que exista entre el total de su salario y lo que pague la Caja Costarricense de Seguro Social.// c) Tratándose de incapacidad para trabajar por riesgo profesional, se estará a lo dispuesto en el artículo 236 de la Ley sobre Riesgos de Trabajo, número 6727 de 4 de marzo de 1982, y sus reformas, garantizándose en todo caso el pago del 100% del salario. // En

INF-DGAI-026-2011 Pág. 3 de 12

Dirección General de Auditoría Interna“Un Equipo de Trabajo comprometido con la excelencia y la integridad”

todo lo que no se encuentre aquí expresamente regulado respecto de las incapacidades, se consideran disposiciones supletorias del presente Reglamento, el Reglamento del Seguro de Enfermedad y Maternidad, el Reglamento para la Extensión de Incapacidades a los Trabajadores (as) Beneficiarios (as) del Régimen de Enfermedad y Maternidad, el Reglamento General de Riesgos de Trabajo y las interpretaciones que de los mismos expida la Caja Costarricense de Seguro Social. // En ningún caso de incapacidad para trabajar por enfermedad, maternidad o riesgo de trabajo, el monto del subsidio que pague la respectiva institución aseguradora sumado al que pague el Ministerio, podrá exceder el monto del salario del servidor(a).”

RESULTADOS

2.1. Sobre los controles generales establecidos en el proceso de incapacidades.

En periodo 2010 se tramitaron por medio del sistema INTEGRA un total de 3.519 boletas de incapacidad, producto de las incapacidades de 1.321 funcionarios lo que evidencia que existe un promedio de incapacidad de 2.68 al año por cada uno de esos funcionarios. De ellos 81 (6,13%) presentan incapacidades de 30 días o más. A dichos funcionarios se les otorgó un subsidio para compensar la deducción del salario por concepto de la incapacidad, por la suma de ¢ 255.330.728,66, este monto corresponde a lo que debe pagar el Ministerio de Hacienda como patrono. Este volumen de documentos y el monto tramitado, brinda una idea clara de la importancia de los controles que se deben de emplear en el Departamento de Gestión de Potencial Humano, para velar por los intereses del Ministerio de Hacienda y sus funcionarios.

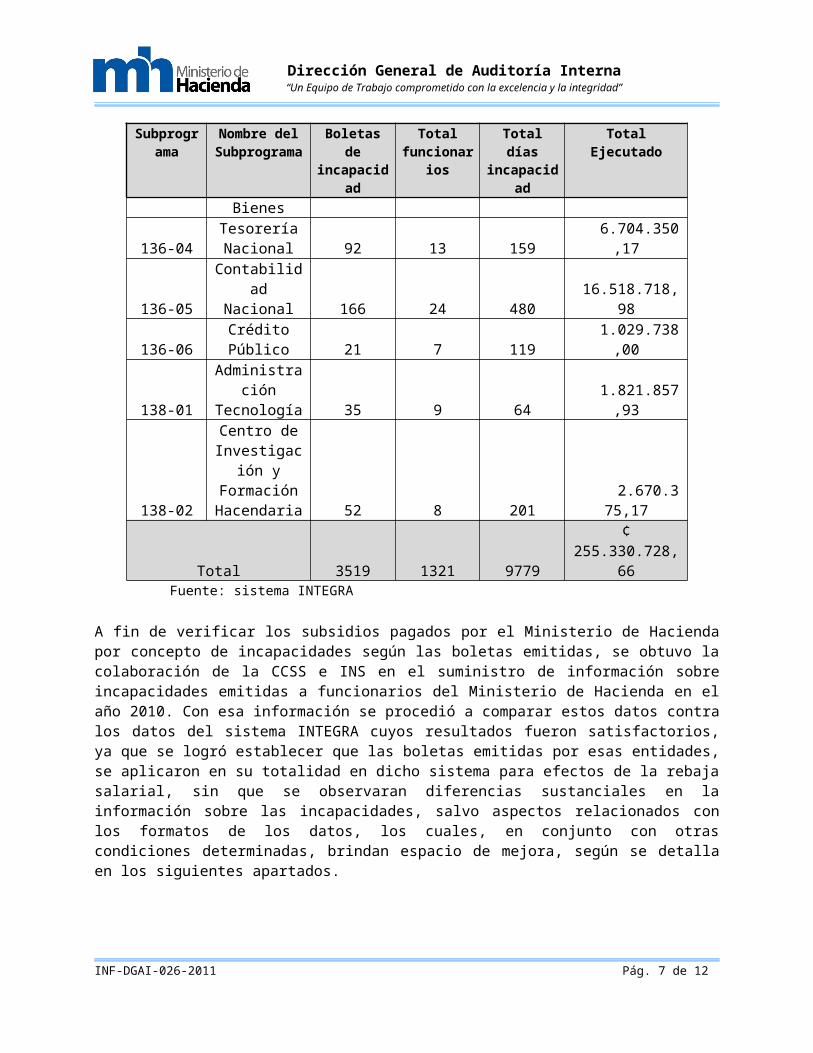

Se muestra seguidamente el número de incapacidades, el total de funcionarios y el total de días de incapacidad tramitados por programa presupuestario y los montos cancelados por concepto de subsidios.

GASTOS POR INCAPACIDADES AÑO 2010POR PROGRAMA PRESUPUESTARIO

Subprograma

Nombre del Subprograma

Boletas de incapacidad

Total funcionarios

Total días incapacidad

Total Ejecutado

132-00Administración

Superior 799 339 2166 ¢ 37.693.510,18

134-02Dirección de Tributación 1078 383 2690 87.368.923,63

134-03Dirección de

Aduanas 748 294 2253 52.609.815,65

134-04

Dirección General de Hacienda 237 191 640 21.347.280,52

134-05

Policía de Control Fiscal

68 10 454 3.240.601,21

134-06Transparencia

Hacendaria 1 1 1 336.319,20

135-01Tribunal Fiscal Administrativo 18 5 23 2.593.359,56

INF-DGAI-026-2011 Pág. 4 de 12

Dirección General de Auditoría Interna“Un Equipo de Trabajo comprometido con la excelencia y la integridad”

Subprograma

Nombre del Subprograma

Boletas de incapacidad

Total funcionarios

Total días incapacidad

Total Ejecutado

135-02

Tribunal Aduanero Nacional 17 2 9 1.338.242,32

136-02

Dirección de Presupuesto

Nacional 113 25 426 14.552.605,40

136-03

Dirección de Administración

de Bienes 74 10 94 5.505.030,74

136-04Tesorería Nacional 92 13 159 6.704.350,17

136-05Contabilidad

Nacional 166 24 480 16.518.718,98

136-06 Crédito Público 21 7 119 1.029.738,00

138-01Administración

Tecnología 35 9 64 1.821.857,93

138-02

Centro de Investigación y

Formación Hacendaria 52 8 201 2.670.375,17

Total 3519 1321 9779 ¢ 255.330.728,66Fuente: sistema INTEGRA

A fin de verificar los subsidios pagados por el Ministerio de Hacienda por concepto de incapacidades según las boletas emitidas, se obtuvo la colaboración de la CCSS e INS en el suministro de información sobre incapacidades emitidas a funcionarios del Ministerio de Hacienda en el año 2010. Con esa información se procedió a comparar estos datos contra los datos del sistema INTEGRA cuyos resultados fueron satisfactorios, ya que se logró establecer que las boletas emitidas por esas entidades, se aplicaron en su totalidad en dicho sistema para efectos de la rebaja salarial, sin que se observaran diferencias sustanciales en la información sobre las incapacidades, salvo aspectos relacionados con los formatos de los datos, los cuales, en conjunto con otras condiciones determinadas, brindan espacio de mejora, según se detalla en los siguientes apartados.

2.2. Necesidad de uniformidad de datos para realizar comparaciones entre Integra CCSS e INS

Las Normas Técnicas de Control Interno para la Gestión y el Control de las Tecnologías de Información establecen lo siguiente: “2.2 Modelo de arquitectura de información. //La organización debe optimizar la integración, uso y estandarización de sus sistemas de información de manera que se identifique, capture y comunique, en forma completa, exacta y oportuna, sólo la información que sus procesos requieren. // 4.3 Administración de los datos// La organización debe asegurarse de que los datos que son procesados mediante TI corresponden a transacciones válidas y debidamente autorizadas, que son procesados en forma completa, exacta y oportuna, y transmitidos, almacenados y desechados en forma íntegra y segura”

INF-DGAI-026-2011 Pág. 5 de 12

Dirección General de Auditoría Interna“Un Equipo de Trabajo comprometido con la excelencia y la integridad”

De la comparación de los datos proporcionados por la Gerencia Financiera de la CCSS y el Departamento de Seguros Diversos del INS, sobre incapacidades emitidas en el 2010, se determinó que no hay uniformidad en algunos de los campos de datos que utilizan dichas instituciones en sus sistemas y los utilizados por INTEGRA, debido a lo siguiente:

a. En el sistema INTEGRA los números de boleta se digitan sin uno o dos ceros a pesar de que el formulario sí los tiene impresos.

b. Las cédulas en el sistema INTEGRA y en los datos de los registros de la CCSS e INS no tienen el mismo formato (Ceros antes, después, etc.)

c. En el sistema INTEGRA se registran dos boletas de incapacidad en un solo registro, lo que no permite una adecuado control de las incapacidades y los montos.

Lo anterior ocurre debido a que la digitación se realiza bajo los estándares del sistema INTEGRA y hasta la fecha dichos datos no se habían comparado contra los que manejan en la CCSS e INS y no se había presentado la necesidad de que los datos tuvieran el mismo formato.

La condición señalada puede representar una dificultad en la comparación de los datos del sistema INTEGRA con los de la CCSS y el INS, y podría generar información errónea a los funcionarios que realicen esta comparación, sean del mismo DGPH o de órganos fiscalizadores, propiciando la toma de decisiones incorrectas.

Según se indicó en el Departamento de Incapacidades de la CCSS, y en el Área de Administración de Salarios de este Ministerio, dicha situación sería corregida próximamente, con el ingreso del Sistema “Integra 2”, con el cual se va a tener una interface para que se puedan realizar consultas desde ese sistema en las bases de datos de las incapacidades de las instituciones citadas, siendo necesario para esto que se revise los formatos de los datos para efecto de facilitar la comparabilidad.

2.3. Necesidad de implementar controles de gestión y aplicación de las incapacidades

Otra necesidad determinada en el desarrollo del estudio, está contemplada en las Normas de Control Interno antes citadas, el cual en la 4.5.1 Supervisión constante, indica lo siguiente: “El jerarca y los titulares subordinados, según sus competencias, deben ejercer una supervisión constante sobre el desarrollo de la gestión institucional y la observancia de las regulaciones atinentes al SCI, así como emprender las acciones necesarias para la consecución de los objetivos.”

Lo anterior sugiere que además de los controles normales de operación, se establezcan otros de mayor nivel que permitan a los titulares subordinados, realizar revisiones selectivas, periódicas, concomitantes o a posteriori, sobre los aspectos que intervienen en la recepción y debido registro de las incapacidades en INTEGRA, ya que según lo indicado por funcionarios del DGPH, dichos controles no son aplicados, generándose el riesgo de que no se registre alguna boleta de incapacidad, o que siendo aplicada, no se haga oportunamente o con información distinta a la que señala la boleta.

En este orden, también es clara la importancia que tiene el ejercicio de controles cruzados entre la información sobre incapacidades que tienen las instituciones

INF-DGAI-026-2011 Pág. 6 de 12

Dirección General de Auditoría Interna“Un Equipo de Trabajo comprometido con la excelencia y la integridad”

emisoras de incapacidades (CCSS e INS) y la contenida en el sistema INTEGRA, que ya había sido advertida por el DGPH, según se determina del último párrafo de la circular 09-2009 del 15 de junio del 2009, dirigida a funcionarios del Ministerio y funcionarios con cargo de jefatura, que en lo que interesa señala:

“Finalmente, se les informa que el Departamento de Gestión de Potencial Humano implementará controles cruzados con la Caja Costarricense del Seguro Social y, el Instituto Nacional de Seguros y el Departamento de Servicios Médicos de este Ministerio para verificar la obligación que tienen los funcionarios de reportar las incapacidades que ellos suscriben, tanto a las respectivas jefaturas como a este Departamento.”

Un control de este tipo sí existe para las recomendaciones de incapacidad que emite el Departamento de Servicios Médicos, en donde un funcionario del DGPH revisa mensualmente las listas de recomendaciones de incapacidad emitidas a efecto de determinar si efectivamente todas se aplicaron.

2.4. Necesidad de actualizar y comunicar el procedimiento de incapacidades

De acuerdo con las Normas citadas en su apartado 4.2 se establece como requisitos de las actividades de control los siguientes requisitos: “…e-Documentación. Las actividades de control deben documentarse mediante su incorporación en los manuales de procedimientos, en las descripciones de puestos y procesos, o en documentos de naturaleza similar. Esa documentación debe estar disponible, en forma ordenada conforme a criterios previamente establecidos, para su uso, consulta y evaluación.// f. Divulgación. Las actividades de control deben ser de conocimiento general, y comunicarse a los funcionarios que deben aplicarlas en el desempeño de sus cargos. Dicha comunicación debe darse preferiblemente por escrito, en términos claros y específicos.”

Debido a que no se localizó inicialmente el procedimiento seguido en el Departamento de Gestión del Potencial Humano para el trámite de las boletas de incapacidad, se realizó con la funcionaria que desempeña el puesto, un levantamiento del procedimiento aplicado en la actualidad, según se detalla a continuación:

El funcionario de ventanilla del DGPH recibe los oficios de remisión de las boletas de incapacidad remitidas por las jefaturas de todas las Direcciones del Ministerio de Hacienda, y verifica que se adjunten las boletas: “Aviso de incapacidad por enfermedad y licencias” y “C.C.S.S. -Constancia para cobrar subsidios”.

El funcionario de ventanilla del DGPH revisa toda la documentación que se recibe a diario en oficios o anotados en libros de la dependencia que remiten la información, y confecciona un listado con el detalle de las incapacidades recibidas como nombres, número de cédula, fechas, rige, sellos CCSS, INS y cualquier otra información importante, y la traslada al Área de Administración de Salarios.

En el Área de Administración de Salarios se revisan nuevamente las boletas recibidas, y posteriormente la funcionaria encargada ingresa con el perfil de registrador en el sistema INTEGRA para registrar la información. Actualmente solo una persona aplica las boletas en el sistema, pero en la sección varios funcionarios tienen el mismo perfil y pueden aplicar rebajas salariales, suspensiones, cambio de cuenta cliente, ruta de pago, incapacidades, etc.

INF-DGAI-026-2011 Pág. 7 de 12

Dirección General de Auditoría Interna“Un Equipo de Trabajo comprometido con la excelencia y la integridad”

La digitación de las incapacidades se realiza en el subsistema de Recursos Humanos, ahí se despliega una pantalla con varios íconos, uno de ellos es el de ingresar a incapacidades. Una vez en él, se digita el número de cédula del funcionario y se despliega la pantalla correspondiente, donde se deben ingresar los datos como el número de boleta, fechas de rige y observaciones, espacio en el que se digita el centro médico y otros detalles. Una vez que todos los datos se han incorporado, se guarda y el archivo queda listo para que el jefe de área lo revise antes de darle visto bueno a su aplicación en INTEGRA.

El jefe de área revisa cada boleta digitada del funcionario y le da el visto bueno para aplicar cuando se realiza la planilla quincenal. Como control sella las boletas con su nombre y firma, luego se las regresa al encargado de registrar para que proceda a archivarlas. Cuando se da la aplicación en la DGI del proceso de planilla, se puede revisar el detalle de lo aplicado y sus respectivos cálculos para comprobar la exactitud de lo actuado.

El Departamento de Servicios Médicos envía mensualmente al Área de Administración de Salarios del DGPH, un informe con la lista de las propuestas de incapacidad que se emitieron en ese periodo. En el Área de Administración de Salarios se procede a la revisión de esta información con respecto a las boletas de incapacidad presentadas a la fecha. En caso de que exista la omisión del envío de alguna boleta de incapacidad emitida por el Departamento de Servicios Médicos, se confecciona un oficio dirigido al Jefe inmediato, con copia al funcionario, así como al Director del Programa, indicando lo ocurrido. De igual manera se procede en caso de que la boleta de incapacidad presente alguna inconsistencia como falta de sellos por parte del Centro de Salud.

El funcionario de Administración de Salarios revisan los movimientos de personal en el sistema INTEGRA para verificar los datos de salario sobre el cual se le debe aplicar el rebajo salarial al funcionario y las fechas de rige en que debe ser rebajado. Se debe tener cuidado cuando las incapacidades se dan en forma continua en el tiempo, aunque sean boletas diferentes, debido a que cuentan como un solo periodo. Se ordenan las boletas alfabéticamente para consultas, y se mantienen dos meses en ese escritorio antes de mandarlas al archivo con un oficio para que sean incluidas en los expedientes de cada funcionario.

No se emite ningún informe cada vez que se aplican las incapacidades, el respaldo es lo que se tiene en INTEGRA en el subsistema de Recursos Humanos, el cual brinda un reporte por empleado de lo que se la ha aplicado en la planilla.

El control presupuestario de cada programa, se lleva con cada cierre de planilla para revisar si los rubros existentes son suficientes para la cantidad de incapacidades por registrar y que cada Dirección gestione las partidas correspondientes.

Posteriormente, nos fue suministrado un archivo electrónico con el procedimiento para el trámite de las incapacidades que supuestamente estaba vigente, sin embargo se confirmó que este no le había sido comunicado a la funcionaria encargada. Dicho procedimiento era una versión del año 2009. Pese a ello, la funcionaria encargada tiene pleno dominio del proceso de las incapacidades.

Al efectuar el estudio del procedimiento escrito contra las funciones que se llevan a cabo, se obtienen las siguientes observaciones:

INF-DGAI-026-2011 Pág. 8 de 12

Dirección General de Auditoría Interna“Un Equipo de Trabajo comprometido con la excelencia y la integridad”

En el procedimiento no se indica la emisión de un listado de las boletas de incapacidad recibidas en la ventanilla, por parte de los diversos departamentos del Ministerio, que sirva de control para trasladar al Área de Administración de Salarios.

Tampoco indica que la boleta revisada por el encargado del programa debe ser luego sellada por el jefe de área y devuelta para su respectivo archivo, ni aclara según la normativa cuanto tiempo debe mantenerse la documentación y en cuanto debe archivarse.

El procedimiento no está redactado con un nivel de un detalle adecuado en cuanto a los pasos que se deben de realizar, para que pueda ser utilizado por un funcionario sin experiencia.

No se incluyen datos sobre la revisión posterior de las boletas de incapacidad tramitadas, para establecer la exactitud en su aplicación y como utilizar la información estadística que se pueda determinar en el sistema INTEGRA.

El hecho de que no se haya actualizado y divulgado el procedimiento, así como las omisiones antes indicadas generan riesgo que no se cuente con las actividades y controles necesarias para garantizar que los funcionarios conozcan con claridad su grado de participación y responsabilidad en los citados procedimientos, asimismo, que se desarrollen en forma eficiente y eficaz las labores relacionadas, y así minimizar el riesgo de errores, omisiones o actos indebidos.

2.5. Necesidad de control de boletas de incapacidad en las jefaturas del Ministerio

Las normas de control interno para el sector público, en el numeral 5.7.1 Canales y medios de comunicación, indica lo siguiente: “Deben establecerse y funcionar adecuados canales y medios de comunicación, que permitan trasladar la información de manera transparente, ágil, segura, correcta y oportuna, a los destinatarios idóneos dentro y fuera de la institución.”

Si el funcionario no entrega la boleta de incapacidad (validada o no) a su jefe inmediato, se expone a una denuncia por abandono de trabajo, según lo dispuesto en los artículos 106 inciso g) y 109 inciso 13) del Reglamento Autónomo de Servicios de este Ministerio.

“Artículo 106 inciso g) Notificar lo antes posible, verbalmente o por escrito, las causas que les impide asistir a su trabajo. Por ningún motivo deberán esperar hasta el segundo día de ausencia para hacerlo, salvo casos de fuerza mayor comprobada. El aviso en sí de la no asistencia, no es causa de justificación de la ausencia, ya que deberán demostrar ante sus correspondientes superiores jerárquicos, la existencia de la causa justa dentro de las veinticuatro horas siguientes a la reanudación de labores.//(…) Artículo 109 inciso 13) Hacer abandono o dejar de hacer las labores encomendadas sin causa justificada, o sin permiso expreso del responsable de la actividad donde se encuentre ubicado. Sin perjuicio de otros supuestos constituye abandono…”

Al respecto, la funcionaria encargada del proceso indicó que ante un presunto incumplimiento en el envío de la boleta, el DGPH remite un oficio al Jefe del funcionario, para informar de la falta de presentación de alguna incapacidad o bien la falta del sello correspondiente al Centro de Salud, para efectos de poder registrar dicha incapacidad en el Sistema INTEGRA; sin embargo en algunos casos la respuesta a este oficio no se recibe oportunamente, sin que se entere el director del programa de esta situación para que adopte las medidas que correspondan.

INF-DGAI-026-2011 Pág. 9 de 12

Dirección General de Auditoría Interna“Un Equipo de Trabajo comprometido con la excelencia y la integridad”

La no presentación de la boleta oportunamente tiene como consecuencia que el funcionario no se ve afectado en su salario, generando eventualmente sumas pagadas de más con el consecuente efecto en las retenciones y otros rubros que se deducen automáticamente del salario, por lo que resulta conveniente fortalecer la comunicación y control sobre los casos pendientes de reporte.

2.6. Necesidad de fortalecer el control de las boletas de incapacidad en Servicios Médicos.

Las normas de control interno para el Sector Público (N-2-2009-CO-DFOE) en su apartado, 4.4.2 Formularios uniformes, señala: “El jerarca y los titulares subordinados, según sus competencias, deben disponer lo pertinente para la emisión, la administración uso y la custodia, por los medios atinentes, de formularios uniformes para la documentación, el procesamiento y el registro de las transacciones que se efectúen en la institución. Asimismo deben prever las seguridades para garantizar razonablemente el uso correcto de tales formularios.”

Además, el Reglamento para el Otorgamiento de Incapacidades y Licencias a los Beneficiarios del Seguro de Salud, en el artículo 4 inciso b. establece “De boletas anuladas. Toda boleta que sea anulada debe de adjuntarse al talonario y ser devuelta a la dirección médica del centro respectivo, lo mismo que talonarios con boletas sin usar, tanto para profesionales en Ciencias Médicas institucionales como por médicos de empresa. Las boletas anuladas y los talonarios devueltos con boletas en blanco deberán incluirse en el RCPI.”

Lo anterior tiene como fin, facilitar los procesos de control tendentes a verificar el adecuado uso de las boletas de incapacidad y pago de subsidio, no obstante, de la revisión efectuada a las listas de boletas emitidas por el Departamento de Servicios Médicos y que son enviadas mensualmente al Departamento de Gestión del Potencial Humano, se determinaron inconsistencias en el consecutivo de boletas emitidas por cada médico.

Consultado el Dr. Guillermo Durán Quiros, Jefe del Departamento de Servicios Médicos, sobre esta situación, señaló: “cuando se confeccionan las boletas de incapacidad se pueden presentar errores que hacen que la boleta se anule, pero se comete el error de romperlas y botarlas al basurero...”

La condición citada representa una limitación en los procesos de control previo, concomitante y posterior, que deben realizar las instancias competentes a efectos de velar por el adecuado uso de los formularios. En este sentido y de acuerdo con lo señalado en el Reglamento citado, se considera importante que el Departamento de Servicios Médicos, cuando anule un formulario no lo deseche, sino que haga la anotación correspondiente en un registro y conserve el formulario no utilizado junto con el talonario vacío a devolver a la clínica correspondiente, con oficio donde se indiquen las boletas anuladas.

3. CONCLUSIONES

3.1. El tema de incapacidades, representa un aspecto de importancia para el Ministerio, pues como se indicó, en el 2010 se tramitaron un total de 3.519 boletas de incapacidad correspondientes a 1.321 funcionarios del Ministerio de Hacienda. A dichos funcionarios se les otorgó un subsidio por concepto de la incapacidad, como aporte patronal por la suma de ¢ 255.330.728,66 (Doscientos Cincuenta y Cinco Millones Trescientos Treinta mil Setecientos Veintiocho colones con Sesenta y Seis céntimos).

INF-DGAI-026-2011 Pág. 10 de 12

Dirección General de Auditoría Interna“Un Equipo de Trabajo comprometido con la excelencia y la integridad”

De la información sobre incapacidades suministrada por la CCSS y el INS se efectuó un proceso de comparación de datos para corroborar la aplicación de las boletas que emitieron ambas instituciones, contra lo aplicado en el sistema INTEGRA en el año 2010, lo cual resulto en términos generales a satisfacción. Ver apartado 2.1. de este informe.

3.2. Los formatos de los datos contenidos en INTEGRA y los que presentan las bases de datos de la Caja Costarricense del Seguro Social y del Instituto Nacional de Seguros, presentan algunas diferencias que pueden afectar la uniformidad de la información y limita su comparabilidad en caso necesario, que los estudios que se efectúen nos puedan llevar a conclusiones erróneas por parte de los funcionarios encargados de revisar y fiscalizar estas operaciones, por lo que resulta perentorio revisar esta condición y propiciar su mejora. Ver apartado 2.2 de este informe.

3.3. El Departamento de Gestión del Potencial Humano, pese a que es consciente de la necesidad de establecer e implementar mayores controles para el control de la gestión de incapacidades, no ha logrado establecerlos en cantidad suficiente, en el momento en que ocurren las operaciones y con posterioridad a estas, para asegurarse razonablemente sobre la adecuada gestión de las incapacidades y la aplicación correcta y exacta de las afectaciones salariales. Ver apartado 2.3 de este informe.

3.4. El procedimiento escrito para el trámite de las incapacidades, no había sido comunicado a la funcionaria encargada del proceso, quien no obstante, tiene el dominio del mismo. Por otra parte, en la comparación del procedimiento escrito con las funciones que se llevan a cabo en la práctica, se determinó que el primero presenta diferencias, debido a que no se indica la emisión de un listado de las boletas de incapacidad recibidas en la ventanilla, no se indica que la boleta revisada por el encargado del programa debe ser luego sellada por el jefe de área y devuelta para su respectivo archivo y no se especifican tiempos para archivar la documentación. El que no se haya divulgado el procedimiento y las omisiones antes indicadas, provoca el riesgo que no se cuente con la totalidad de actividades de control necesarias, para garantizar que los funcionarios conozcan con claridad su grado de participación y responsabilidad en el citado procedimiento. Ver apartado 2.4 de este informe.

3.5. El procedimiento que se efectúa en el DGPH una vez que se determina que una boleta de incapacidad no ha sido enviada por parte de la jefatura para su rebajo, puede ser mejorado, pues cuando no se obtiene respuesta oportuna al requerimiento de información, no se informa al director de programa para que adopte las medidas que correspondan, pese al incumplimiento de las disposiciones vigentes y a los trastornos que ocasiona esta condición en el pago de salarios y aplicación de retenciones. Ver apartado 2.5 de este informe

3.6. En el Departamento de Servicios Médicos, se incurría en el error de desechar las boletas anuladas y no se dejaba registro de esa anulación, situación que va en contraposición a los controles, ya que a la CCSS se debe llevar el block anterior para que le den uno nuevo, y con ese proceder no quedan documentos probatorios para verificar los motivos por los cuales se desechan las fórmulas. Esta documentación es bastante sensible y su incorrecta utilización puede acarrear riesgos para el Ministerio de Hacienda. Con el nuevo reglamento general de salud de la CCSS se debe adjuntar también las copias de las boletas anuladas, por lo tanto en el Departamento de Servicios Médicos se requerirá la elaboración de un registro y la incorporación de un detalle en el oficio de entrega a la CCSS de los talonarios y boletas no utilizadas y anuladas. Ver apartado 2.6. de este informe.

4. RECOMENDACIONES

Al Director Administrativo y Financiero

INF-DGAI-026-2011 Pág. 11 de 12

Dirección General de Auditoría Interna“Un Equipo de Trabajo comprometido con la excelencia y la integridad”

4.1. Tomar las acciones que correspondan a efectos de que se proceda con lo siguiente:

a) Valorar lo referente a las diferencias que se presentan en los formatos de los datos de INTEGRA con respecto a los que utiliza la Caja Costarricense del Seguro Social y el Instituto Nacional de Seguros y de proceder, gestionar ante la Comisión de Coordinación de la Administración Financiera, los requerimientos correspondientes de manera, que se logre uniformidad en los datos que faciliten la comparabilidad y el control automático de la información referida a incapacidades. Ver apartado 3.2 de este informe.

b) Valorar la conveniencia de implementar en la DGPH controles adicionales, concomitantes y a posteriori sobre la gestión de las incapacidades, a efectos de asegurar razonablemente su correcta aplicación en el sistema de pagos INTEGRA. En línea con lo anterior, se considera conveniente continuar con los esfuerzos realizados ante la CCSS y el INS para la obtención de la información sobre incapacidades contenida en sus bases de datos y proceder con la comparación periódica, a fin de asegurarse razonablemente que las incapacidades emitidas por las instancias competentes sean aplicadas en el sistema de pagos. Ver apartado 3.3 de este informe

c) Girar instrucciones al Departamento de Gestión de Potencial Humano a fin de que se proceda con la revisión, actualización y divulgación del Procedimiento de Incapacidades, con base en las actividades y controles que se llevan a cabo actualmente. Ver apartado 3.4 de este informe.

d) Girar instrucciones al Departamento de Gestión de Potencial Humano para que ejerce el control e informe a los directores de programa cuando no respondan oportunamente los requerimientos de información que se formulan por la no presentación de las boletas de incapacidad. Lo anterior con el propósito de que se adopten las medidas que correspondan por los incumplimientos en caso de corresponder. Ver apartado 3.5 de este informe

e) Ordenar al Departamento de Servicios Médicos, ejercer el control de la numeración de las boletas de propuesta de incapacidad que se anulan o no se utilizan, y comunicarlo en un oficio de entrega a la CCSS cuando se requiera de nuevos talonarios de incapacidades, lo anterior en razón de mantener el control adecuado sobre esta documentación. Ver apartado 3.6 de este informe

Estas recomendaciones están sujetas a las disposiciones del artículo 36 de la Ley Nº 8292, Ley General de Control Interno, que establece un plazo improrrogable de diez días hábiles contados a partir de la fecha de recibido el informe, para ordenar la implantación de las recomendaciones. Si discrepa de ellas, en el transcurso de dicho plazo elevará el informe de auditoría al jerarca y enviará copia a la Auditoría Interna.

Con base en lo anterior, se le solicita respetuosamente al Director Administrativo y Financiero proceder en lo que corresponda, con la aplicación de la Ley 8292 y el Manual para la atención de informes de la Contraloría General de la República y de la Dirección General de Auditoría Interna, según Decreto Nº 34323-H y sus modificaciones, y comunicar a esta Dirección la decisión que se tome al respecto, dentro del plazo de diez días hábiles señalado; así como el plan de acción que se defina en un plazo razonable para la efectiva implantación de lo recomendado.

INF-DGAI-026-2011 Pág. 12 de 12

Dirección General de Auditoría Interna“Un Equipo de Trabajo comprometido con la excelencia y la integridad”

Carlos Adrián Camacho Fallas Guillermo Badilla MartínezProfesional de Auditoría Interna 3 Coordinador Auditoría de Servicios Corporativos

INF-DGAI-026-2011 Pág. 13 de 12