Planificación Impositiva en la Actividad Agropecuaria · El fideicomiso testamentario puede hasta...

28

Planificación Impositiva en la Actividad Agropecuaria Cdor. Dario Spavento - Cdor Hugo Abaca

Transcript of Planificación Impositiva en la Actividad Agropecuaria · El fideicomiso testamentario puede hasta...

Planificación Impositiva en la Actividad

Agropecuaria

Cdor. Dario Spavento - Cdor Hugo Abaca

COSTOS EN UNA SUCESION

APERTURA DE LA SUCESION

La muerte real o presunta de una persona

causa la apertura de su sucesión y la

transmisión de su herencia a las personas

llamadas a sucederle por el testamento o

por la ley.

La herencia comprende todos los derechos y obligaciones del causante que no se extinguen por su fallecimiento.

HEREDERO Y LEGATARIO

Se denomina heredero a la persona a quien

se transmite la universalidad o una parte

indivisa de la herencia; legatario, al que

recibe un bien particular o un conjunto de

ellos.

CLASES DE SUCESIONES

•La sucesión legítima tiene lugar cuando

no hay testamento y es la que la ley

defiere a los parientes más próximos, de

acuerdo a un orden que ella misma

establece, son los herederos forzosos.

•La sucesión testamentaria se basa en

la voluntad del difunto establecida en el

testamento.

Enumeración de los Gastos

1) Publicación de Edictos.

2) Tramitación de partidas de nacimientos o defunción.

3) Diligenciamiento de certificados de dominios de las

propiedades.

4) Oficios a Banco, registros de la propiedad inmueble o

automotor.

5) Gastos de Gestorías.

6) Honorarios de los abogados.

HONORARIOS DEL ABOGADO

1) Capital: Se regulan entre el 8,25% y el 18,75% del

valor real de los bienes.

2) Pcia Buenos Aires: Se regulan entre el 6% al

20% del valor fiscal de los bienes a transmitir.

Los HONORARIOS se pueden pactar para evitar que

los regule el Juez de la Sucesión.

El impuesto a la transmisión gratuita de bienes grava

todo aumento de riqueza obtenido a título gratuito

como consecuencia de una transmisión o acto de esa

naturaleza, que comprenda o afecte uno o más bienes

situados en la Provincia y/o beneficie a personas

físicas o jurídicas con domicilio en la misma.

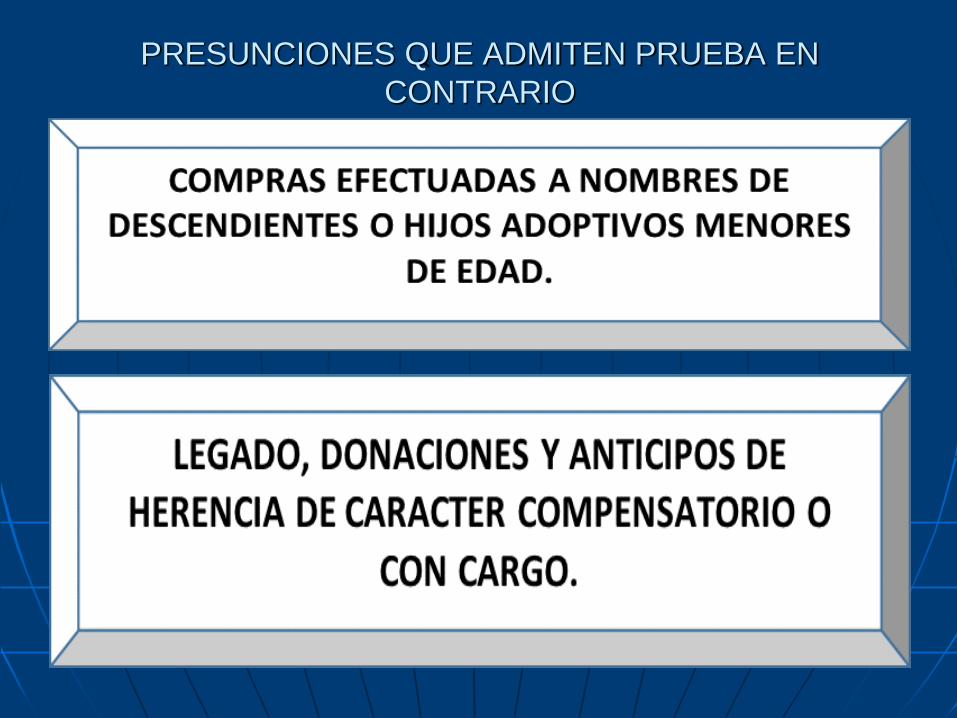

PRESUNCIONES QUE ADMITEN PRUEBA EN

CONTRARIO

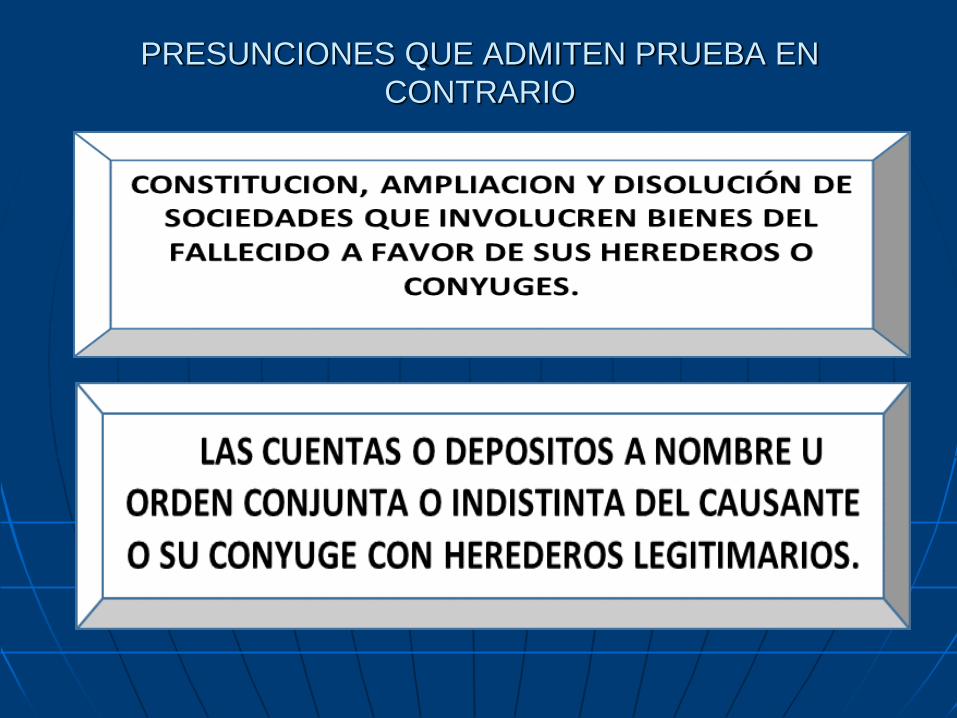

PRESUNCIONES QUE ADMITEN PRUEBA EN

CONTRARIO

PRESUNCIONES QUE ADMITEN PRUEBA EN

CONTRARIO

PRESUNCIONES QUE ADMITEN PRUEBA EN

CONTRARIO

PRESUNCIONES QUE ADMITEN PRUEBA EN

CONTRARIO

PRESUNCIONES QUE ADMITEN PRUEBA EN

CONTRARIO

ITGB: Grava el aumento gratuito de la riqueza

Sujetos del Impuesto:

Personas con domicilio en Pcia Bs As Todos los bienes.

Personas con domicilio fuera de Pcia Bs As Bienes ubicados en Bs As

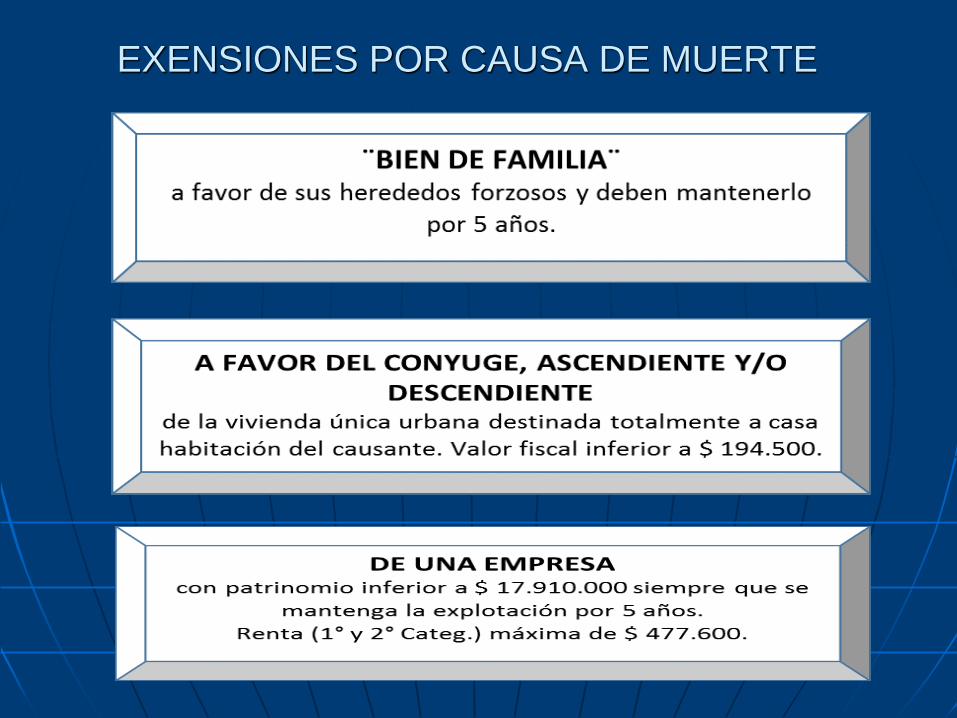

EXENSIONES POR CAUSA DE MUERTE

Cuota Fija % sobre

excedente

- 6,0000%

10.350$ 6,0750%

20.829$ 6,2250%

42.306$ 6,5250%

87.328$ 7,1250%

185.653$ 8,3250%

415.423$ 10,7250%

1.007.443$ 15,5250%

2.721.403$ 17,9250%

Otros ascendientes

y descendientes

Cuota Fija % sobre

excedente

-$ 172.500$ - 4,0000%

172.501$ 345.000$ 6.900$ 4,0750%

345.001$ 690.000$ 13.929$ 4,2250%

690.001$ 1.380.000$ 28.506$ 4,5250%

1.380.001$ 2.760.000$ 59.728$ 5,1250%

2.760.001$ 5.520.000$ 130.453$ 6,3250%

5.520.001$ 11.040.000$ 305.023$ 8,7250%

11.040.001$ 22.080.000$ 786.643$ 13,5250%

Más de $ 22.080.000 2.279.803$ 15,9250%

y Cónyuges

BASE IMPONIBLE Padres, Hijos

Cuota Fija % sobre Cuota Fija % sobre

excedente excedente

-$ 172.500$ - 8,0000% - 10,0000%

172.501$ 345.000$ 13.800$ 8,0750% 17.250$ 10,0750%

345.001$ 690.000$ 27.729$ 8,2250% 34.629$ 10,2250%

690.001$ 1.380.000$ 56.106$ 8,5250% 69.906$ 10,5250%

1.380.001$ 2.760.000$ 114.928$ 9,1250% 142.528$ 11,1250%

2.760.001$ 5.520.000$ 240.853$ 10,3250% 296.053$ 12,3250%

5.520.001$ 11.040.000$ 525.823$ 12,7250% 636.223$ 14,7250%

11.040.001$ 22.080.000$ 1.228.243$ 17,5250% 1.449.043$ 19,5250%

Más de $ 22.080.000 3.163.003$ 19,9250% 3.604.603$ 21,9250%

BASE IMPONIBLE Colaterales Colaterales de 3°y4°

de 2° grado Otros

Valor de Ha T.C PESOS

500 has 9.000USD 15,80$ 71.100.000$

Cálculo del Impuesto

Cuota Fija 2.279.803$ A

Base Excedente a $ 22.080.000 49.020.000$

Alícuota 15,925% 7.806.435$ B

Impuesto a la Herencia A + B 10.086.238$

Hectáreas

IMPUESTO A LA HERENCIA

Padre a Hijo - 500 Hectáreas

PLANIFICACION FISCAL

PLANIFICACION

Fideicomiso

Testamentario

FIDEICOMISO TESTAMENTARIO: una alternativa

para evitar la sucesión

Patrimonio - cómo administrarlo: Esta opción es

más costosa, pero más eficiente que la donación;

sirve para bienes registrables, como inmuebles,

vehículos, sociedades o empresas registradas en

IGJ, pero no para efectivo o acciones.

Ventajas:

El trámite es más económico que la sucesión y más

eficiente que la donación, ya que esta última puede

ser objetada durante 10 años. Además, en las

provincias de Buenos Aires y Entre Ríos permite

postergar el costoso impuesto a la herencia hasta el

momento de la transferencia, es decir, cuando el

beneficiario reciba el bien.

Desventajas

El fideicomiso testamentario puede hasta duplicar

el costo de una donación en vida y no es para

todos los bienes, sino que sólo abarca a los

registrables.

AGREGAMOS VALOR A TU NEGOCIO

Nuestra MISION es capacitar a los productores y brindarles

nuestros servicios profesionales para contribuir a su desarrollo en

un contexto donde es cada vez más importante estar informado y

capacitado específicamente, para acompañarlos en el desarrollo

de empresas sustentables en el tiempo.

Nuestros SERVICIOS son:

Auditoria de estados Contables, auditoria interna y operativa.

Asesoramiento fiscal, laboral, de gestión contable e

informático.

Consultoría económica financiera: Análisis de proyectos en

nuevos negocios, de rentabilidad, valorización de empresas y

finanzas coorporativas.

Capacitación.

Somos un equipo multidisciplinario para acompañar y apoyar a

las empresas en su desarrollo.