Planeacion para moodle

34

FORMATO PARA EL DISEÑO INSTRUCCIONAL TRIMESTRE AGOSTO- OCTUBRE 2013 2013 UNIVERSIDA D CRISTÓBAL COLÓN SISTEMA MIXTO LICENCIATURA EN ADMINISTRACI ÓN DE EMPRESAS

-

Upload

dulce-juarez -

Category

Documents

-

view

121 -

download

2

Transcript of Planeacion para moodle

FORMATO PARA EL DISEÑO INSTRUCCIONALTRIMESTRE AGOSTO- OCTUBRE 2013

2013UNIVERSIDAD CRISTÓBAL COLÓN

SISTEMA MIXTO

LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

DATOS DESCRIPTIVOSNombre del curso: Clave: Contabilidad básica ADM0103Nombre del catedrático (a)

Ciclo:

Dulce Ma. Juárez Zorrilla 1er. trimestreOrganización:

El presente curso está orientado al conocimiento de la teoría contable, su aprendizaje consistirá desde los conceptos básicos, el análisis de las operaciones realizadas por una empresa (enfocándonos primordialmente en una empresa de tipo comercial), hasta la obtención de los estados financieros básicos como lo son el Balance General y el Estado de Resultados. En ese sentido, el alumno será capaz de contabilizar las transacciones mediante el análisis de sus características: la forma o los medios que se emplean (efectivo, documentos o crédito), el plazo establecido y el origen de la transacción. Los recursos o herramientas que necesita manejar el alumno son:

Office: Word, Excel y Power Point, software para Mapas Conceptuales y manejo de la plataforma Moodle.

La forma de trabajo será a distancia y de manera presencial, cuando las evidencias lo necesiten. La explicación de los objetivos de cada unidad de aprendizaje se realizará en el aula. Los productos o evidencias que constituyen la Evaluación Continua serán subidos a la plataforma. El medio de comunicación para interactuar o retroalimentar al estudiante es la plataforma, mediante mensajes o foros de discusión.

Las evidencias de logro que serán determinantes para la aprobación del curso son:

1.- Mapa Conceptual de la Contabilidad Financiera

2.- Cuadro comparativo de las cuentas de activo, pasivo y capital.

3.- Análisis comparativo de los métodos contables del manejo de Inventarios.

4.- Resolución de Ejercicios Hoja de Trabajo.

5.- Resolución de Ejercicios Estados Financieros

En cuanto al ABANICO DE EJERCICIOS (resolución de ejercicios), es importante que el estudiante organice sus tiempos porque esta actividad es en equipo y se debe subir como tal a la plataforma.

UNIVERSIDAD CRISTÓBAL COLÓN 2

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

COMPETENCIA ESPECÍFICA QUE APOYA

Analizar y evaluar las operaciones propias del ente económico y su entorno, a fin de contar con información útil, valida, confiable y oportuna para la adecuada toma de decisiones.

COMPETENCIA (S) GENÉRICA(S)QUE DESARROLLA3.-Comunicarse y expresarse: por medio de la palabra, el cuerpo y las tecnologías.

4.-Liderar y emprender: desarrollando la creatividad, la Pro-actividad y las habilidades sociales.

5.- Asumir y proponer un sentido ético

PROPÓSITO DEL CURSO

Elaborar estados financieros básicos a partir de la aplicación de la técnica contable a las operaciones de una empresa comercializadora.

IMPORTANCIA DEL CURSOEl presente curso está orientado al conocimiento de la teoría contable; su aprendizaje consistirá

desde los conceptos básicos, el análisis de las operaciones realizadas por una empresa (enfocándonos primordialmente en una empresa de tipo comercial), hasta la obtención de los estados financieros básicos como lo son el Balance General y el Estado de Resultados. En ese sentido, el alumno será capaz de contabilizar las transacciones mediante el análisis de sus características: la forma o los medios que se emplean (efectivo, documentos o crédito), el plazo establecido y el origen de la transacción.

Este curso constituye el pilar de la formación del área financiera del Licenciado en Administración, ya que los conocimientos adquiridos también le permitirán la adecuada clasificación de otros eventos que ocurran mientras el negocio se encuentra en marcha, transformaciones e incluso la liquidación, además que se encuentra directamente relacionado con los cursos consecuentes tales como Contabilidad intermedia, Contabilidad avanzada, Análisis e interpretación de estados financieros, Contabilidad administrativa, entre otros.

Desde esta perspectiva, el curso se desarrollará mediante la asimilación de las bases teóricas y su aplicación en ejercicios integrales y acumulativos, ya que la última unidad, considera los conocimientos adquiridos durante todas las unidades anteriores. La ética y transparencia deberá reflejarse tanto en el proceso de enseñanza como en el de aprendizaje, para producir información financiera clara y que ayude al proceso de la toma de decisiones.

El registro en el libro diario y mayor de las operaciones comúnmente efectuadas por una empresa comercializadora para obtener los estados financieros básicos Balance General y Estado de Resultados (que resumen el ciclo contable elemental), evidencia el logro del propósito de esta asignatura.

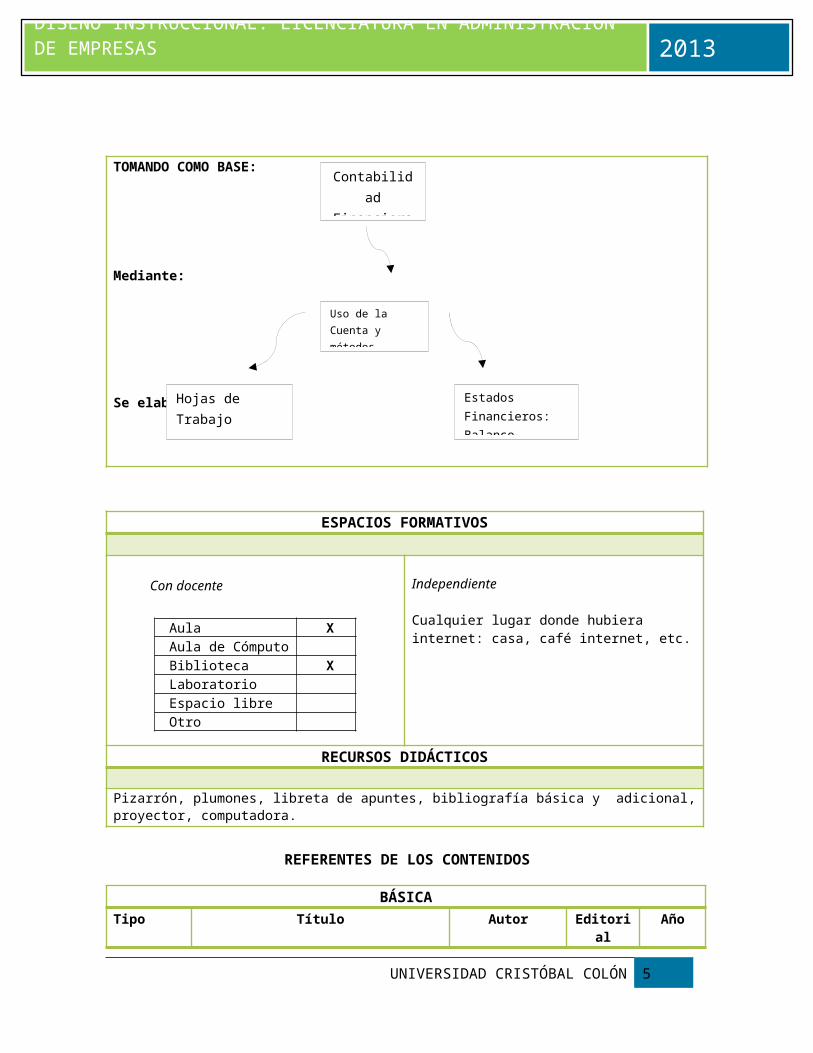

MAPA CONCEPTUAL/DIAGRAMA DEL CURSO

UNIVERSIDAD CRISTÓBAL COLÓN 3

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

TOMANDO COMO BASE:

Mediante:

Se elaboran:

ESPACIOS FORMATIVOS

Con docente Independiente

Cualquier lugar donde hubiera internet: casa, café internet, etc.

RECURSOS DIDÁCTICOS

Pizarrón, plumones, libreta de apuntes, bibliografía básica y adicional, proyector, computadora.

REFERENTES DE LOS CONTENIDOS

BÁSICATipo Título Autor Editorial Año

Libro Principios de contabilidad Romero López, Álvaro Javier

McGraw Hill

2010

Libro Contabilidad financiera Guajardo, Gerardo McGraw Hill

2008

Libro Primer curso de contabilidad Lara Flores, Elías Trillas 2010

UNIVERSIDAD CRISTÓBAL COLÓN 4

Contabilidad Financiera

Hojas de Trabajo

Uso de la Cuenta y métodos contables de inventarios.

Estados Financieros: Balance General y Estado de Resultados

Aula XAula de CómputoBiblioteca XLaboratorioEspacio libreOtro

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

COMPLEMENTARIATipo Título Autor Editorial Año

Libro Contabilidad para no contadores. GUAJARDO Cantú, Gerardo

McGraw Hill. 2012

MECANISMOS PARA LOS RESULTADOS SUMATIVOS

Periodo Ordinario

Evidencia de logro Criterios Instrumento para evaluar la evidencia

Porcentaje

Mapa Conceptual de la Contabilidad Financiera.(Esta evidencia es la Actividad 2 de la tabla de secuencia didáctica)

Pertinencia y Suficiencia de conceptosOrden jerárquicoUso de conectores.Ortografía y Redacción

Rúbrica 10%

Cuadro comparativo de las cuentas de activo, pasivo y capital.(Esta evidencia es la Actividad 3 de la tabla de secuencia didáctica)

Identificación de elementos y características.Establece diferencias y similitudes entre los elementos a analizar.Conclusiones GrupalesOrtografía y Redacción

Rúbrica 5%

SINTESIS de las cuentas de activo y pasivo. Especificar en esquemas de Mayor el porqué se carga y porqué se abona.

(Esta evidencia es la Actividad 4 de la tabla de secuencia didáctica

Identificación de cuentas clasificadas adecuadamenteEstablecer todas las situaciones de cargo y abono.ConclusionesOrtografía y Redacción

Rúbrica 5%

Trabajo Escrito con clasificación de cuentas.(Esta evidencia es la

Identificación de elementos y característicasClasificación adecuada y jerárquica

Rúbrica 10%

UNIVERSIDAD CRISTÓBAL COLÓN 5

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

Actividad 5 de la tabla de secuencia didáctica)

Conclusiones Grupales.Ortografía y Redacción

Análisis comparativo de los métodos contables del manejo de Inventarios.(Esta evidencia es la Actividad 6 de la tabla de secuencia didáctica)

Identificación de elementos y característicasEstablece ventajas y desventajas de los métodos contables de inventarios.Conclusiones GrupalesOrtografía y Redacción

Rúbrica 20%

Resolución de Ejercicios Hoja de Trabajo.(Esta evidencia es la Actividad 7 de la tabla de secuencia didáctica)

Identificación y clasificación de cuentas de activo, pasivo y capital Elaboración de Hoja de Trabajo con procedimiento adecuado.Registro de Ajustes de forma correctaAnálisis e Interpretación

Rúbrica 25%

Resolución de Ejercicios Estados Financieros(Esta evidencia es la Actividad 8 de la tabla de secuencia didáctica)

Identificación y clasificación de cuentas de activo, pasivo y capitalElaboración y Presentación adecuada del Balance GeneralElaboración y Presentación adecuada del Estado de ResultadosAnálisis e Interpretación

Rúbrica 25%

Periodo Extraordinario

Evidencia de logro Criterios Instrumento para evaluar la evidencia

Porcentaje

Resolución de Ejercicios Hoja de Trabajo

Identificación de elementosProcedimiento adecuadoInterpretación

Rúbrica 30%

Resolución de Ejercicios Estados Financieros

Identificación de elementosProcedimiento adecuadoInterpretación

Rúbrica 30%

Investigación de campo sobre el catálogo de cuentas de una empresa comercial.

Identificación de elementos de un catálogoOrden y JerarquíaPresentación

Lista de Cotejo 40%

Periodo de regularización

UNIVERSIDAD CRISTÓBAL COLÓN 6

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

Evidencia de logro Criterios Instrumento para evaluar la evidencia

Porcentaje

Resolución de Ejercicios Hoja de Trabajo

Identificación de elementosProcedimiento adecuadoInterpretación

Rúbrica 30%

Resolución de Ejercicios Estados Financieros

Identificación de elementosProcedimiento adecuadoInterpretación

Rúbrica 30%

Investigación de campo sobre el catálogo de cuentas de una empresa comercial.

Identificación de elementos de un catálogoOrden y JerarquíaPresentación

Lista de Cotejo 40%

UNIVERSIDAD CRISTÓBAL COLÓN 7

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

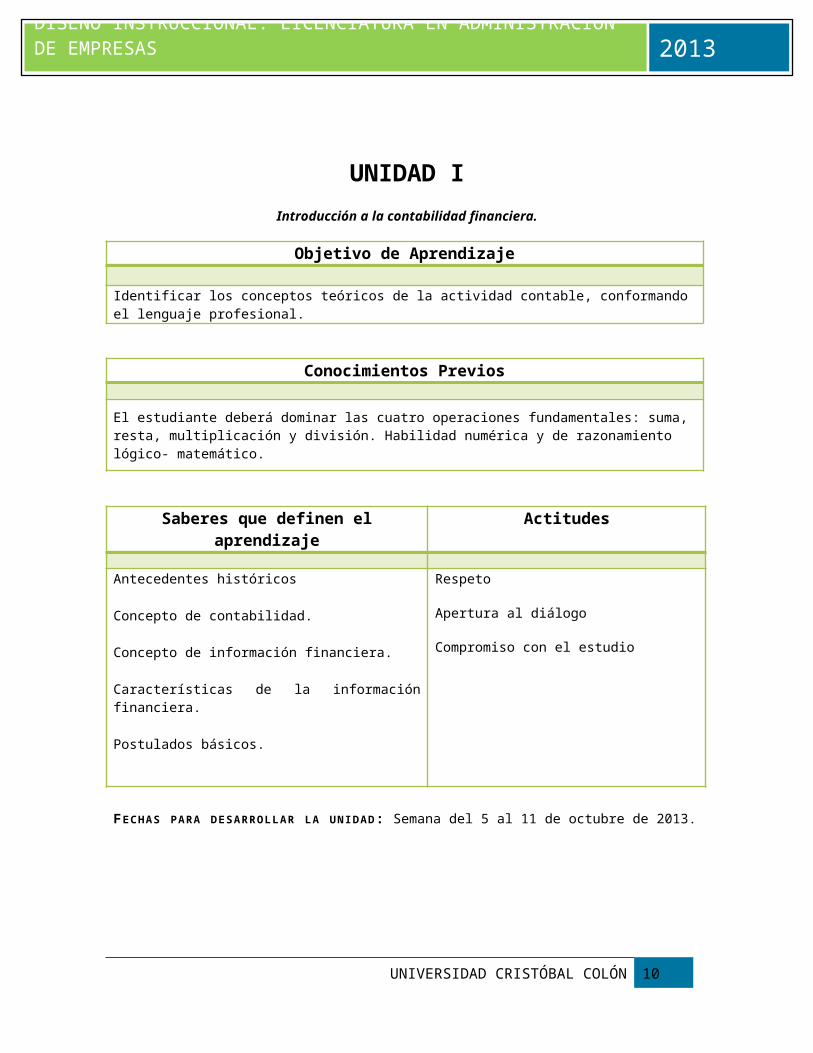

UNIDAD I

Introducción a la contabilidad financiera.

Objetivo de Aprendizaje

Identificar los conceptos teóricos de la actividad contable, conformando el lenguaje profesional.

Conocimientos Previos

El estudiante deberá dominar las cuatro operaciones fundamentales: suma, resta, multiplicación y división. Habilidad numérica y de razonamiento lógico- matemático.

Saberes que definen el aprendizaje Actitudes

Antecedentes históricos

Concepto de contabilidad.

Concepto de información financiera.

Características de la información financiera.

Postulados básicos.

Respeto

Apertura al diálogo

Compromiso con el estudio

F E C H A S P A R A D E S A R R O L L A R L A U N I D A D : Semana del 5 al 11 de octubre de 2013.

UNIVERSIDAD CRISTÓBAL COLÓN 8

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

Tabla de secuencia didáctica–Unidad “1”Actividades (Metodología de

enseñanza-aprendizaje)Evidencias de proceso Evidencias de logro Período de

trabajoACTIVIDAD 1.- (Síncrona y Asíncrona). Presentación del Encuadre de la materia y Evaluación Diagnóstica.Los estudiantes se reúnen en equipos de trabajo para revisar los lineamientos en el aula virtual.De igual manera se establecen compromisos en la forma de trabajo.

Análisis y Resolución de la Evaluación Diagnóstica. Trabajo presencial.Entrega en línea el 5 de octubre de 2013.

Foro de Discusión sobre los acuerdos y lineamientos de la materia. Trabajo presencial.Entrega el línea el 5 de octubre de 2013

Elaboración de la Lista de los Integrantes de los Equipos de trabajo. Trabajo presencial.Entrega en línea el 5 de octubre de 2013.

Trabajo Presencial. Evaluación Diagnóstica.Documento en Word sobre los comentarios de los lineamientos.Lista de Integrantes del Equipo y compromisos de trabajo.

Entrega en línea: 5 de octubre de 2013.

Semana 1Del 5 al 11 de octubre de 2013.

ACTIVIDAD 2.- (Síncrona y Asíncrona). Los alumnos leerán material sobre la Historia, antecedentes, elementos y características de la Contabilidad Financiera en la biblioteca virtual. En equipos de trabajo, los alumnos elaborarán un MAPA CONCEPTUAL sobre la información anterior. Este mapa será subido a la plataforma para revisión y retroalimentación del profesor. Posteriormente será presentado en plenaria para retroalimentación de los demás.

Búsqueda y síntesis de información en Biblioteca virtual. Trabajo presencial.

Entrega en línea: 11 de octubre de 2013

Trabajo Semipresencial

MAPA CONCEPTUAL Entrega en línea: 11 de octubre de 2013

Trabajo presencial

Presentación en plenaria. 12 de octubre de 2013.(Se tomará como Actividad de Apertura para la siguiente actividad)

Semana 1Del 5 al 11 de octubre de 2013.

UNIVERSIDAD CRISTÓBAL COLÓN 9

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

Rúbricas a utilizar

Evidencia: MAPA CONCEPTUAL

Niveles de CompetenciaCriterios Excelente

4Bueno

3Aceptable

2Requiere mejoras

1Inaceptable

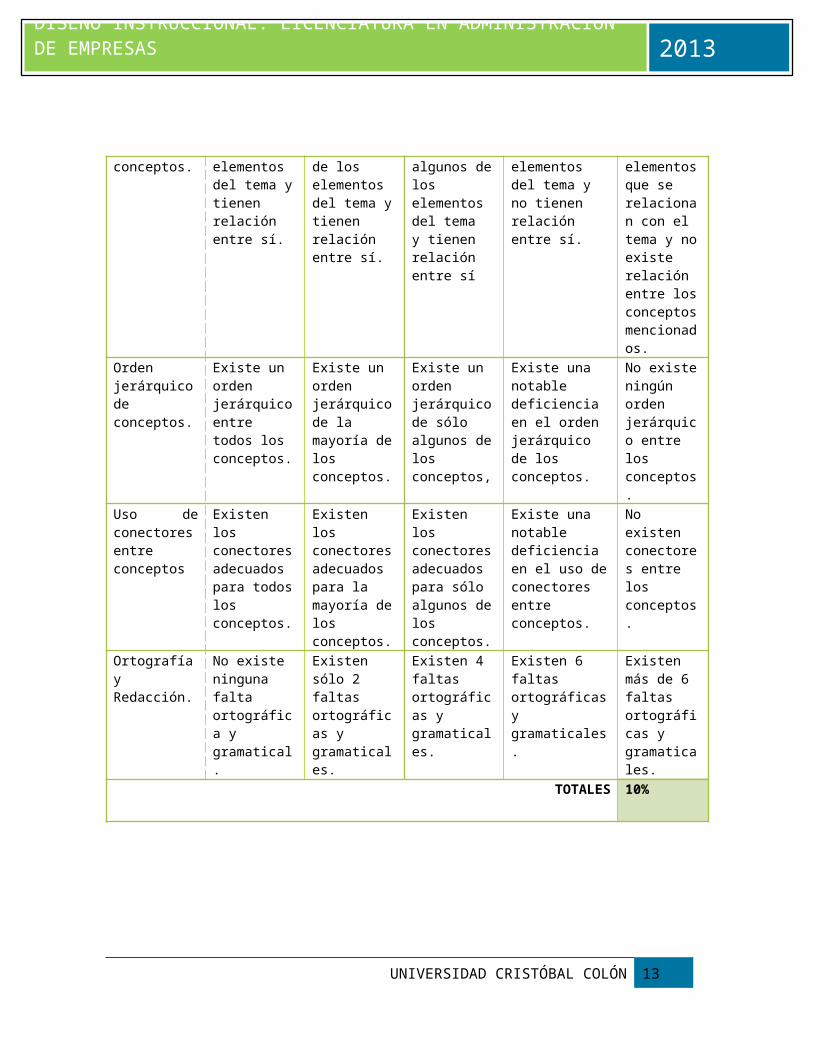

0Pertinencia y Suficiencia de conceptos.

El mapa conceptual contiene todos los elementos del tema y tienen relación entre sí.

El mapa conceptual contiene la mayoría de los elementos del tema y tienen relación entre sí.

El mapa conceptual contiene sólo algunos de los elementos del tema y tienen relación entre sí

El mapa conceptual presenta solo dos elementos del tema y no tienen relación entre sí.

El mapa conceptual no tiene elementos que se relacionan con el tema y no existe relación entre los conceptos mencionados.

Orden jerárquico de conceptos.

Existe un orden jerárquico entre todos los conceptos.

Existe un orden jerárquico de la mayoría de los conceptos.

Existe un orden jerárquico de sólo algunos de los conceptos,

Existe una notable deficiencia en el orden jerárquico de los conceptos.

No existe ningún orden jerárquico entre los conceptos.

Uso de conectores entre conceptos

Existen los conectores adecuados para todos los conceptos.

Existen los conectores adecuados para la mayoría de los conceptos.

Existen los conectores adecuados para sólo algunos de los conceptos.

Existe una notable deficiencia en el uso de conectores entre conceptos.

No existen conectores entre los conceptos.

Ortografía y Redacción.

No existe ninguna falta ortográfica y gramatical.

Existen sólo 2 faltas ortográficas y gramaticales.

Existen 4 faltas ortográficas y gramaticales.

Existen 6 faltas ortográficas y gramaticales.

Existen más de 6 faltas ortográficas y gramaticales.

TOTALES 10%

UNIVERSIDAD CRISTÓBAL COLÓN 10

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

UNIDAD 2

Igualdad Contable y el uso de la cuenta.

Objetivo de Aprendizaje

Analizar la ecuación fundamental de la contabilidad, identificando las características de cada cuenta y su empleo en los libros contables.

Conocimientos Previos

Conceptos teóricos de la actividad contable.

Saberes que definen el aprendizaje Actitudes

La ecuación fundamental de la contabilidad.

La cuenta:

- Concepto. - Elementos.- Características.

Clasificación de las cuentas.

Relación entre las cuentas y la ecuación contable.

Reglas de la Teoría de la Partida Doble.

Aspecto legal y contable de los libros.

- Libro diario.- Libro mayor.

Respeto

Apertura al diálogo

Compromiso con el estudio

FECHAS PARA DESARROLLAR LA UNIDAD: Semana del 12 al 18 de octubre de 2013

UNIVERSIDAD CRISTÓBAL COLÓN 11

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

Tabla de secuencia didáctica–Unidad “2”Actividades (Metodología de

enseñanza-aprendizaje)Evidencias de proceso Evidencias de logro Período de

trabajoACTIVIDAD 3. (síncrona y asíncrona) Tomando en cuenta el Mapa Conceptual anterior (Actividad 2) y en equipos de trabajo, los estudiantes analizarán el video y el material impreso de los Capítulos 2, 3, 4 y 10 del archivo en PDF que viene dispuesto en la plataforma y Elaborarán un cuadro comparativo de las cuentas de activo, pasivo y capital y lo subirán a la plataforma para su revisión.

ACTIVIDAD 4 ( asíncrona)Con el material didáctico de la ACTIVIDAD 3, los estudiantes de manera individual elaborarán una SINTESIS de las cuentas de activo y pasivo.Especificar en esquemas de Mayor el porqué se carga y porqué se abona.Esta actividad se realizará en Word o Excel y se subirá a la plataforma para su revisión.

Resumen y análisis de información en bibliografía adicional proporcionada por el docente.

Trabajo Presencial.

Entrega Presencial: 12 de octubre de 2013.

Análisis de la información proporcionada por el docente: video, material en pdf y evidencia de la actividad 3.

Trabajo Semipresencial

Entrega en línea: 18 de octubre 2013.

Trabajo Presencial

CUADRO COMPARATIVOEntrega en línea: 12 de octubre 2013.

Trabajo Semipresencial

SINTESIS

Entrega en línea: 18 de octubre 2013

SEMANA 2Del 12 al 18 de octubre de 2013

SEMANA 2Del 12 al 18 de octubre de 2013

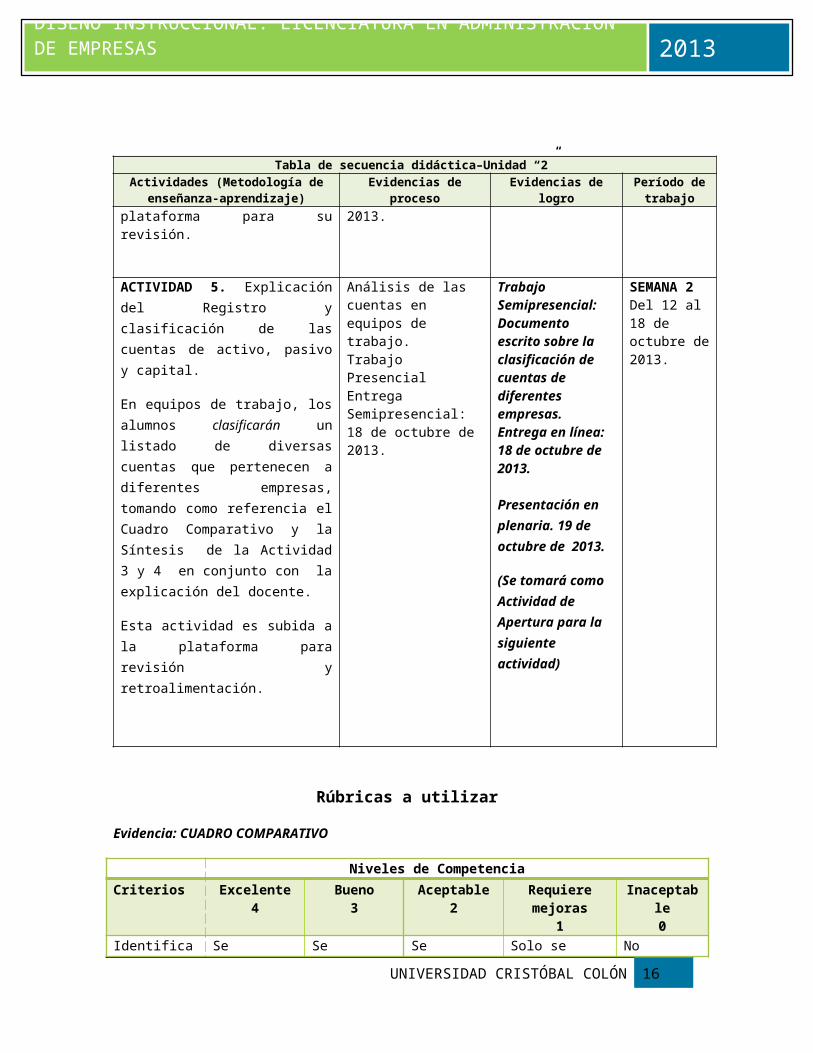

ACTIVIDAD 5. Explicación del Registro y clasificación de las cuentas de activo, pasivo y capital.

En equipos de trabajo, los alumnos clasificarán un listado de diversas cuentas que pertenecen a diferentes empresas, tomando como referencia el Cuadro Comparativo y la Síntesis de la Actividad 3 y 4 en conjunto con la explicación del docente.

Esta actividad es subida a la plataforma para revisión y retroalimentación.

Análisis de las cuentas en equipos de trabajo.Trabajo PresencialEntrega Semipresencial: 18 de octubre de 2013.

Trabajo Semipresencial:Documento escrito sobre la clasificación de cuentas de diferentes empresas.Entrega en línea: 18 de octubre de 2013.

Presentación en plenaria. 19 de octubre de 2013.

(Se tomará como Actividad de Apertura para la siguiente actividad)

SEMANA 2Del 12 al 18 de octubre de 2013.

UNIVERSIDAD CRISTÓBAL COLÓN 12

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

Rúbricas a utilizar

Evidencia: CUADRO COMPARATIVO

Niveles de CompetenciaCriterios Excelente

4Bueno

3Aceptable

2Requiere mejoras

1Inaceptable

0Identificación de elementos y características.

Se identifican todos los elementos y características de las cuentas de activo, pasivo y capital.

Se identifican la mayoría de los elementos y características de las cuentas de activo, pasivo y capital.

Se identifican sólo algunos de los elementos y características de las cuentas de activo, pasivo y capital.

Solo se identifican elementos y características de una sola cuenta.

No existen elementos ni características de las cuentas de activo, pasivo y capital.

Establece diferencias y similitudes entre los elementos a analizar.

El trabajo establece todas las diferencias y similitudes entre los elementos a analizar.

El trabajo establece la mayoría de las diferencias y similitudes entre los elementos a analizar.

El trabajo establece sólo algunas de las diferencias y similitudes entre los elementos a analizar.

Solo se establecen diferencias y similitudes de una sola cuenta con sus elementos.

En el trabajo no existe ninguna diferencia ni similitud entre los elementos a analizar.

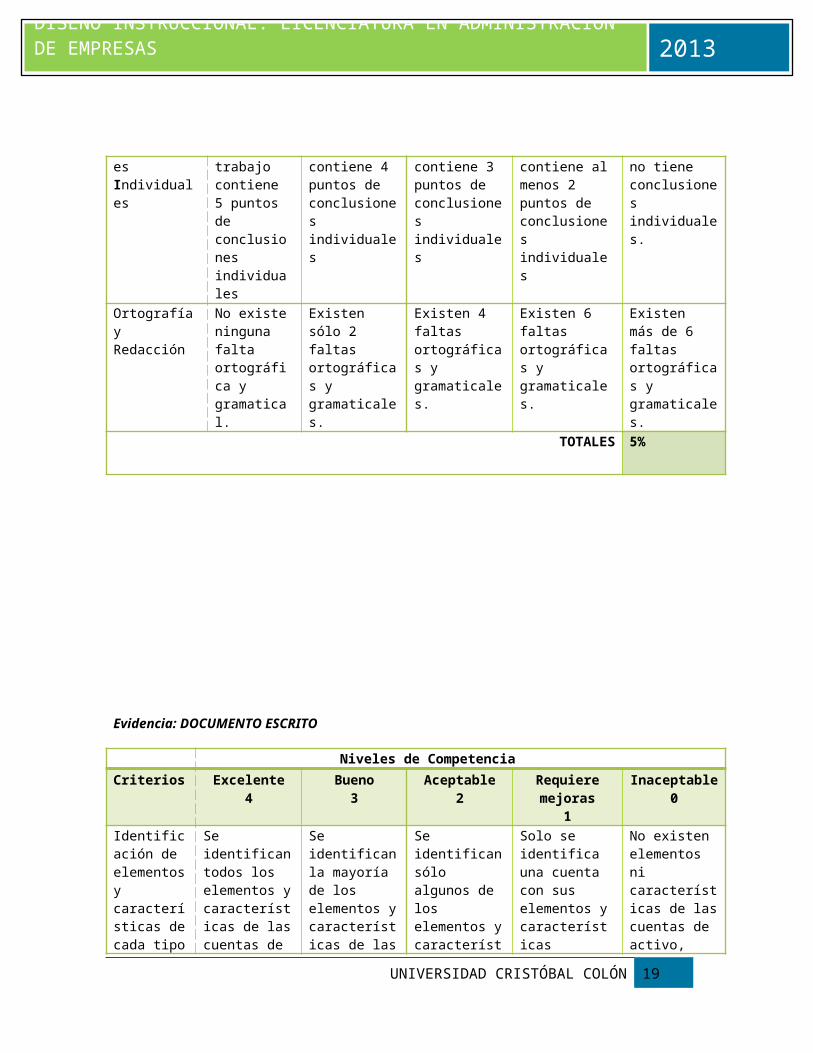

Conclusiones Grupales

El trabajo contiene 5 puntos de conclusiones grupales.

El trabajo contiene 4 puntos de conclusiones grupales

El trabajo contiene 3 puntos de conclusiones grupales

El trabajo contiene al menos 2 puntos de conclusiones grupales.

El trabajo no tiene conclusiones grupales.

Ortografía y Redacción

No existe ninguna falta ortográfica y gramatical.

Existen sólo 2 faltas ortográficas y gramaticales.

Existen 4 faltas ortográficas y gramaticales.

Existen 6 faltas ortográficas y gramaticales.

Existen más de 6 faltas ortográficas y gramaticales.

TOTALES 5%

UNIVERSIDAD CRISTÓBAL COLÓN 13

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

Evidencia: SINTESIS

Niveles de CompetenciaCriterios Excelente

4Bueno

3Aceptable

2Requiere mejoras

1

Inaceptable0

Identificación de cuentas clasificadas adecuadamente.

Se identifican todos los elementos y características de las cuentas de activo, pasivo y capital.

Se identifican la mayoría de los elementos y características de las cuentas de activo, pasivo y capital.

Se identifican sólo algunos de los elementos y características de las cuentas de activo, pasivo y capital.

Solo se identifica una cuenta con sus elementos y características

No existen elementos ni características de las cuentas de activo, pasivo y capital.

Establecer todas las situaciones de cargo y abono.

Para cada cuanta de activo , pasivo y capital se establecen todas las situaciones de cargo y abono.

Se identifican la mayoría de las situaciones de cargo y abono para cada cuenta de activo, pasivo y capital.

Se identifican sólo algunas de las situaciones de cargo y abono para cada cuenta de activo, pasivo y capital.

Sólo se identifican o cuantas de activo o pasivo o capital.

No existen ninguna situación de cargo o abono para ninguna cuenta de activo, pasivo o capital.

ConclusionesIndividuales

El trabajo contiene 5 puntos de conclusiones individuales

El trabajo contiene 4 puntos de conclusiones individuales

El trabajo contiene 3 puntos de conclusiones individuales

El trabajo contiene al menos 2 puntos de conclusiones individuales

El trabajo no tiene conclusiones individuales.

Ortografía y Redacción

No existe ninguna falta ortográfica y gramatical.

Existen sólo 2 faltas ortográficas y gramaticales.

Existen 4 faltas ortográficas y gramaticales.

Existen 6 faltas ortográficas y gramaticales.

Existen más de 6 faltas ortográficas y gramaticales.

TOTALES 5%

UNIVERSIDAD CRISTÓBAL COLÓN 14

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

Evidencia: DOCUMENTO ESCRITO

Niveles de CompetenciaCriterios Excelente

4Bueno

3Aceptable

2Requiere mejoras

1

Inaceptable0

Identificación de elementos y características de cada tipo de cuenta.

Se identifican todos los elementos y características de las cuentas de activo, pasivo y capital.

Se identifican la mayoría de los elementos y características de las cuentas de activo, pasivo y capital.

Se identifican sólo algunos de los elementos y características de las cuentas de activo, pasivo y capital.

Solo se identifica una cuenta con sus elementos y características

No existen elementos ni características de las cuentas de activo, pasivo y capital.

Clasificación adecuada y jerárquica

Existe una adecuada clasificación de todas las cuentas y están organizadas jerárquicamente.

Existe una adecuada clasificación de la mayoría de las cuentas y están organizadas jerárquicamente.

Existe una adecuada clasificación de algunas de las cuentas y sólo algunas están organizadas jerárquicamente.

Solo existe clasificación de una sola cuenta.

Ninguna cuenta está clasificada adecuadamente, ni mucho menos organizada jerárquicamente.

Conclusiones Grupales

El trabajo contiene 5 puntos de conclusiones grupales.

El trabajo contiene 4 puntos de conclusiones grupales

El trabajo contiene 3 puntos de conclusiones grupales

El trabajo contiene al menos 2 puntos de conclusiones grupales.

El trabajo no tiene conclusiones grupales.

Ortografía y Redacción

No existe ninguna falta ortográfica y gramatical.

Existen sólo 2 faltas ortográficas y gramaticales.

Existen 4 faltas ortográficas y gramaticales.

Existen 6 faltas ortográficas y gramaticales.

Existen más de 6 faltas ortográficas y gramaticales.

TOTALES 10%

UNIVERSIDAD CRISTÓBAL COLÓN 15

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

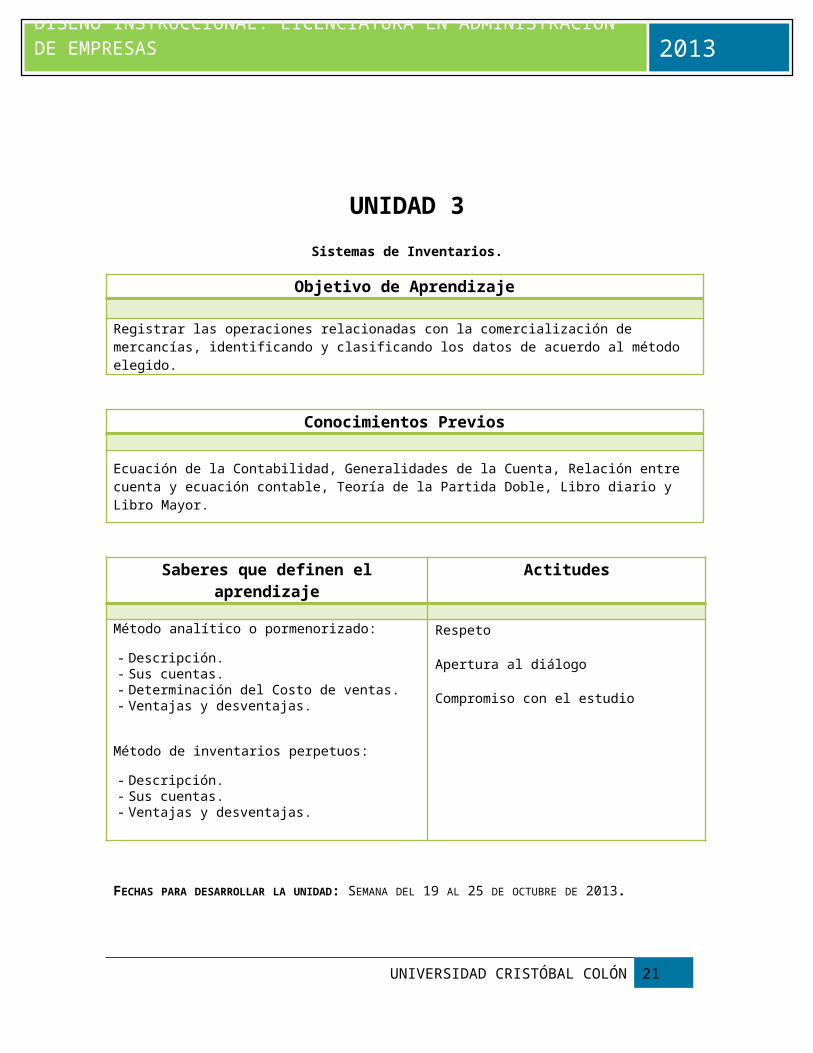

UNIDAD 3

Sistemas de Inventarios.

Objetivo de Aprendizaje

Registrar las operaciones relacionadas con la comercialización de mercancías, identificando y clasificando los datos de acuerdo al método elegido.

Conocimientos Previos

Ecuación de la Contabilidad, Generalidades de la Cuenta, Relación entre cuenta y ecuación contable, Teoría de la Partida Doble, Libro diario y Libro Mayor.

Saberes que definen el aprendizaje Actitudes

Método analítico o pormenorizado:

- Descripción.- Sus cuentas.- Determinación del Costo de ventas.- Ventajas y desventajas.

Método de inventarios perpetuos:

- Descripción.- Sus cuentas.- Ventajas y desventajas.

Respeto

Apertura al diálogo

Compromiso con el estudio

FECHAS PARA DESARROLLAR LA UNIDAD: SEMANA DEL 19 AL 25 DE OCTUBRE DE 2013.

UNIVERSIDAD CRISTÓBAL COLÓN 16

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

Tabla de secuencia didáctica–Unidad “3”Actividades (Metodología de

enseñanza-aprendizaje)Evidencias de proceso Evidencias de logro Período de

trabajoACTIVIDAD 6 (síncrona y asíncrona) Una vez que los alumnos elaboraron el mapa conceptual, cuadro comparativo, síntesis y el Trabajo Escrito de clasificación de cuentas está preparado para realizar un análisis sobre los métodos contables de inventarios. Dicho análisis se realizará en equipos de trabajo y se presentará en plenaria, destacando las ventajas y desventajas de cada método. Las conclusiones personales se integrarán en un foro de discusión, en la plataforma.

Para la realización de ésta actividad, los estudiantes verán dos videos:

Uno dónde se explica el Método de Inventarios Perpetuos y otro del Analítico o Pormenorizado.

Como material didáctico está una presentación en power point además de la bibliografía propuesta en la planeación general.

Análisis de los Métodos Contables de Inventarios.Trabajo Presencial.Entrega Presencial: 19 de octubre de 2013.

Trabajo Semipresencial:Documento escrito, destacando las ventajas y desventajas de cada método.Entrega presencial: 19 de octubre 2013.

Foro de DiscusiónParticipación en línea: 25 de octubre de 2013.

SEMANA 3Del 19 al 25 de octubre de 2013.

UNIVERSIDAD CRISTÓBAL COLÓN 17

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

Rúbricas a utilizar

Evidencia: DOCUMENTO ESCRITO (”ANALISIS COMPARATIVO”)

Niveles de CompetenciaCriterios Excelente

8Bueno

6Aceptable

4Requiere mejoras

2Inaceptable

0

Identificación de elementos y características de cada tipo de método contable de inventarios.

El análisis presenta todos los elementos y características de los dos métodos contables de inventarios

El análisis presenta la mayoría de los elementos y características de los dos métodos contables de inventarios

El análisis presenta algunos de los elementos y características de los dos métodos contables de inventarios

El análisis presenta sólo elementos y características de un método contable de inventarios.

El análisis no muestra ninguno de los elementos y características de los métodos contables de inventarios.

Establece ventajas y desventajas de los métodos contables de inventarios.

El análisis establece todas las ventajas y desventajas de los métodos contables de inventarios

El análisis establece la mayoría de las ventajas y desventajas de los métodos contables de inventarios

El análisis establece algunas de las ventajas y desventajas de los métodos contables de inventarios

El análisis establece sólo ventajas y desventajas de un método contable de inventarios.

El análisis no establece ninguna ventaja ni desventaja entre los métodos de inventarios.

Conclusiones Grupales.

El trabajo contiene 5 puntos de conclusiones grupales.

El trabajo contiene 4 puntos de conclusiones grupales

El trabajo contiene 3 puntos de conclusiones grupales

El trabajo contiene al menos 2 puntos de conclusiones grupales.

El trabajo no tiene conclusiones grupales.

Ortografía y Redacción

No existe ninguna falta ortográfica y gramatical.

Existen sólo 2 faltas ortográficas y gramaticales.

Existen 4 faltas ortográficas y gramaticales.

Existen 6 faltas ortográficas y gramaticales.

Existen más de 6 faltas ortográficas y gramaticales.

TOTALES 20%

UNIVERSIDAD CRISTÓBAL COLÓN 18

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

UNIDAD 4

Hoja de Trabajo.

Objetivo de Aprendizaje

Elaborar hojas de trabajo para actualizar la información financiera a partir de la información contenida en la Balanza de comprobación y los asientos de ajuste.

Conocimientos Previos

Conceptos contables, Teoría de la Partida Doble, Uso de la Cuenta, Libro Diario y Mayor, Métodos de Inventarios: analítico y pormenorizado.

Saberes que definen el aprendizaje Actitudes

Balanza de Comprobación.

- Concepto.- Elaboración.- Formas de presentación.

Asientos de Ajuste

- De caja.- De bancos.- De cuentas por cobrar.- De activo fijo.- De activo diferido.- De acumulación de activo.- De pasivo diferido.- De acumulación de pasivo.

Hoja de Trabajo.

Respeto

Apertura al diálogo

Compromiso con el estudio

FECHAS PARA DESARROLLAR LA UNIDAD: SEMANA DEL 26 DE OCTUBRE AL 1 DE NOVIEMBRE DE 2013.

UNIVERSIDAD CRISTÓBAL COLÓN 19

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

UNIDAD 5

Estados financieros.

Objetivo de Aprendizaje

Elaborar los estados financieros básicos (Balance general y Estado de resultados) a fin de presentar adecuadamente la situación de la empresa y el resultado del ejercicio.

Conocimientos Previos

Conceptos contables, Teoría de la Partida Doble, Uso de la Cuenta, Libro Diario y Mayor, Métodos de Inventarios: analítico y pormenorizado, Balanza de Comprobación y Asientos de Ajuste.

Saberes que definen el aprendizaje Actitudes

Balance general:

- Generalidades.- Elaboración.- Formas de presentación.

Estado de resultados:

- Generalidades.- Elementos que lo integran.- Formas de presentación.

Asientos de cierre y reapertura de libros.

Responsabilidad social

Respeto

Colaboración

Compromiso con el estudio

FECHAS PARA DESARROLLAR LA UNIDAD: SEMANA DEL 26 DE OCTUBRE AL 1 DE NOVIEMBRE DE 2013.

UNIVERSIDAD CRISTÓBAL COLÓN 20

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

Tabla de secuencia didáctica–Unidad “4 y 5”Actividades (Metodología de

enseñanza-aprendizaje)Evidencias de proceso Evidencias de logro Período de

trabajoACTIVIDAD 7 (síncrona y asíncrona).

Una vez que los estudiantes analizan el manejo contable de los inventarios, el mapa conceptual de la Actividad 2 , el cuadro comparativo y síntesis de la Actividad 3 y 4 , el análisis de las cuentas y métodos contables de inventarios de la Actividad 5 y 6, los alumnos están preparados para elaborar Hojas de Trabajo .

Para la Elaboración de la Hoja de Trabajo se consulta el Capítulo 19 y 20 del libro “Primer Curso de Contabilidad 2 de Elías Lara Flores.

El docente explicará un caso real de una empresa comercial para mejor entendimiento del estudiante.

En equipos de trabajo los estudiantes subirán a la plataforma un ABANICO DE EJERCICIOS resueltos, tomando en cuenta los archivos que vienen de manera anexa en la actividad.

ACTIVIDAD 8 (síncrona y asíncrona).

Una vez que los estudiantes dominan la elaboración de la Hoja de Trabajo de la Actividad 7 , podrán realizar el ABANICO DE EJERCICIOS correspondientes a la Elaboración de Estados Financieros (Balance General y Estados de Resultados)

Para ésta actividad se consulta el Capítulo 5, 6 y 9 del libro de Elías Lara Flores “Primer curso de Contabilidad”.

El profesor y los demás compañeros darán retroalimentación a los mismos,

Análisis de la información contable para elaboración de Hojas de Trabajo y Estados Financieros: Estado de Resultados y Balance General.Trabajo Presencial

Trabajo Semipresencial.Abanico de Ejercicios de HOJAS DE TRABAJO Y ESTADOS FINANCIEROS resueltos y subidos a la plataforma.Entrega en línea: 1 de noviembre de 2013

FORO DE DISCUSIONParticipación en Línea sobre los resultados de los ejercicios, destacando la Importancia de la Información Financiera. 1 de noviembre de 2013.

SEMANA 4Del 26 de octubre al 1 de noviembre de 2013

UNIVERSIDAD CRISTÓBAL COLÓN 21

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

Tabla de secuencia didáctica–Unidad “4 y 5”Actividades (Metodología de

enseñanza-aprendizaje)Evidencias de proceso Evidencias de logro Período de

trabajoa través del foro de discusión.

Rúbricas a utilizar

Evidencia: ABANICO DE EJERCICIOS HOJA DE TRABAJO

UNIVERSIDAD CRISTÓBAL COLÓN 22

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

Niveles de CompetenciaCriterios Excelente

10Bueno

8Aceptable

6Requiere mejoras

1Inaceptable

0

Identificación y clasificación de cuentas de activo, pasivo y capital.

El ejercicio presenta todas las cuentas de activo, pasivo y capital y una correcta clasificación.

El ejercicio presenta la mayoría de las cuentas de activo, pasivo y capital y una correcta clasificación

El ejercicio presenta algunas de las cuentas de activo, pasivo y capital y una correcta clasificación

El ejercicio muestra menos de 5 cuentas de activo , pasivo y capital y con una incorrecta clasificación

El ejercicio no presenta ninguna cuenta adecuadamente clasificada.

Elaboración de Hoja de Trabajo con procedimiento adecuado.

Elaboración de la hoja de trabajo con un el procedimiento adecuado aplicado a todas las cuentas de activo, pasivo y capital.

Elaboración de la hoja de trabajo con un el procedimiento adecuado aplicado a la mayoría de las cuentas de activo, pasivo y capital.

Elaboración de la hoja de trabajo con un el procedimiento adecuado aplicado sólo algunas de las cuentas de activo, pasivo y capital.

Elaboración de la Hoja de Trabajo con sólo 5 cuentas de activo, pasivo y capital.

No se elaboró la Hoja de Trabajo con el procedimiento adecuado.

Registro en Libro Diario de ajustes de manera adecuada.

Registro en Libro Diario de todos los ajustes de manera adecuada.

Registro en Libro Diario de la mayoría de los ajustes de manera adecuada.

Registro en Libro Diario de solo algunos de los ajustes de manera adecuada.

Solo se registraron 5 ajustes en el Libro Diario.

No se registraron Ajustes en el Libro Diario.

Análisis e Interpretación

Se establecen 5 puntos de análisis e interpretación , proporcionando un diagnóstico general de la empresa.

Se establecen 4 puntos de análisis e interpretación , proporcionando un diagnóstico general de la empresa.

Se establecen 3 puntos de análisis e interpretación , proporcionando un diagnóstico general de la empresa.

Se establece sólo 1 punto de análisis e interpretación. No se proporciona un diagnóstico general.

No se estableció ningún punto de análisis e interpretación.

TOTALES 25%

Rúbricas a utilizar Evidencia: ABANICO DE EJERCICIOS ESTADOS FINANCIEROS

Niveles de Competencia

UNIVERSIDAD CRISTÓBAL COLÓN 23

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

Criterios Excelente10

Bueno8

Aceptable6

Requiere mejoras1

Inaceptable0

Identificación y clasificación de cuentas de activo, pasivo y capital.

El ejercicio presenta todas las cuentas de activo, pasivo y capital y una correcta clasificación.

El ejercicio presenta la mayoría de las cuentas de activo, pasivo y capital y una correcta clasificación

El ejercicio presenta algunas de las cuentas de activo, pasivo y capital y una correcta clasificación

El ejercicio muestra menos de 5 cuentas de activo , pasivo y capital y con una incorrecta clasificación

El ejercicio no presenta ninguna cuenta adecuadamente clasificada.

Elaboración y Presentación adecuada del Balance General

La elaboración del Balance General cumple con todos los elementos para su presentación.

La elaboración del Balance General cumple con la mayoría de los elementos para su presentación.

La elaboración del Balance General cumple con sólo algunos de los elementos para su presentación.

El Balance General muestra menos de 3 elementos para su presentación.

El Balance General no cumple con ninguno de los elementos para su presentación

Elaboración y Presentación adecuada del Estado de Resultados

La elaboración del Estado de Resultados cumple con todos los elementos para su presentación.

La elaboración del Estado de Resultados cumple con la mayoría de los elementos para su presentación.

La elaboración del Estado de Resultados cumple con sólo algunos de los elementos para su presentación.

El Estado de Resultados muestra menos de 3 elementos para su presentación.

El Estado de Resultados no cumple con ninguno de los elementos para su presentación

Análisis e Interpretación

Se establecen 5 puntos de análisis e interpretación , proporcionando un diagnóstico general de la empresa.

Se establecen 4 puntos de análisis e interpretación , proporcionando un diagnóstico general de la empresa.

Se establecen 3 puntos de análisis e interpretación , proporcionando un diagnóstico general de la empresa.

Se establece sólo 1 punto de análisis e interpretación. No se proporciona un diagnóstico general.

No se estableció ningún punto de análisis e interpretación.

TOTALES 25%

PRÁCTICAS ESCOLARES

UNIVERSIDAD CRISTÓBAL COLÓN 24

DISEÑO INSTRUCCIONAL. LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS 2013

No se aplican en ésta materia.

1.- Objetivos: Se anota el o los objetivos que se persiguen en la práctica.

2.- Modalidad: Individual, si corresponde a una asignatura y Conjunta, cuando corresponde a 2 o más asignaturas.

3.- Competencia especifica que apoya

Mencionar la o las competencias que apoya la realización de dicha práctica.

4.- Tipo de práctica: Observación: interna o externa.

De simulación: interna o externa.

Vivencial: interna o externa.

5.- Descripción general: Se describe en términos generales en qué consiste la práctica, qué actividades o, en su caso, procedimiento que se aplica. Se indica en qué lugar o tipo de espacio se realizará la práctica, por ejemplo: punto de venta, exposiciones, Xalapa.

6.- Empresa, institución u organismo vinculado: Se indicará en el caso de que la práctica sea externa.

7.- Evidencia de la práctica Se menciona el tipo de producto que elaborará el alumno derivado de la práctica; reporte, bitácora, trabajo.

8.- Duración: Hace referencia a los tiempos que se tienen destinados para llevar a cabo las prácticas escolares.

UNIVERSIDAD CRISTÓBAL COLÓN 25

Nº de práctica