PLAN DE MEJORA EN LA GESTIÓN DE REPUESTOS PARA LOS …

119

PLAN DE MEJORA EN LA GESTIÓN DE REPUESTOS PARA LOS EQUIPOS DEL ÁREA DE APILADO DE LA EMPRESA “VIDRIO ANDINO S.A.S”, BASADO EN EL MÉTODO ABC PARA CATEGORIZACIÓN DE INVENTARIOS SANTIAGO BUITRAGO GUERRERO UNIVERSIDAD SANTO TOMÁS FACULTAD DE INGENIERÍA MECÁNICA DIVISIÓN DE INGENIERÍAS BOGOTÁ D.C. 2018

Transcript of PLAN DE MEJORA EN LA GESTIÓN DE REPUESTOS PARA LOS …

PLAN DE MEJORA EN LA GESTIÓN DE REPUESTOS PARA LOS EQUIPOS DEL ÁREA DE APILADO DE LA EMPRESA “VIDRIO ANDINO S.A.S”, BASADO

EN EL MÉTODO ABC PARA CATEGORIZACIÓN DE INVENTARIOS

SANTIAGO BUITRAGO GUERRERO

UNIVERSIDAD SANTO TOMÁS FACULTAD DE INGENIERÍA MECÁNICA

DIVISIÓN DE INGENIERÍAS BOGOTÁ D.C.

2018

PLAN DE MEJORA EN LA GESTIÓN DE REPUESTOS PARA LOS EQUIPOS DEL ÁREA DE APILADO DE LA EMPRESA “VIDRIO ANDINO S.A.S”, BASADO

EN EL MÉTODO ABC PARA CATEGORIZACIÓN DE INVENTARIOS.

SANTIAGO BUITRAGO GUERRERO

Trabajo de grado, para optar por el título de Ingeniero Mecánico

Director Ing. José Libardo Rojas Fernández

Codirector

Ing. Jairo Darío Murcia Murcia

UNIVERSIDAD SANTO TOMÁS FACULTAD DE INGENIERÍA MECÁNICA

DIVISIÓN DE INGENIERÍAS BOGOTÁ D.C.

2018

Nota de aceptación:

_______________________ Presidente del jurado

_______________________ Firma del jurado

_______________________ Firma del jurado

Bogotá, D.C., Agosto de 2018

DIRECTIVAS Rector de la Universidad Santo Tomás Fray JUAN UBALDO LÓPEZ SALAMANCA, O.P. Vicerrector Académico Fray MAURICIO ANTONIO CORTÉS GALLEGO O.P. Decano Académico de la Facultad de Ingeniería Mecánica. Ing. ELVER JOFRE CARVAJAL BONILLA

AGRADECIMIENTOS A la Universidad Santo Tomás por darme las diferentes herramientas y conocimientos que un ingeniero mecánico debe poseer, también a los directores que mediante sus enseñanzas permitieron el crecimiento profesional y como persona en cada una de las áreas que tuve dificultades, también a aquellos compañeros que me generaron aportes y motivaron a continuar con mi formación académica y la culminación de este trabajo. A la empresa Vidrio Andino S.A.S por darme la oportunidad de realizar mi pasantía en sus instalaciones, como a los ingenieros y técnicos por su apoyo y determinación para la culminación en el desarrollo de este trabajo. A mi director de tesis el ingeniero José Libardo y codirector Jairo Murcia por su asesoramiento brindado en el trascurso de la embarcación del documento y culminación. Y por último y no menos importante a mis padres por darme la oportunidad y el apoyo que me bridaron en el transcurso de mi formación académica.

CONTENIDO

Pág.

1. GENERALIDADES ........................................................................................... 1

1.1. PLANTEAMIENTO DEL PROBLEMA ......................................................... 1

1.2. JUSTIFICACIÓN ......................................................................................... 2

1.3. OBJETIVOS ................................................................................................ 2

1.3.1. Objetivo general ................................................................................... 2

1.3.2. Objetivos específicos ........................................................................... 3

1.4. ESTADO DEL ARTE................................................................................... 3

1.5. MARCO REFERENCIAL ............................................................................ 6

1.5.1 Marco Conceptual ................................................................................ 6

1.5.1.1 Inventarios ..................................................................................... 6

1.5.1.2 Gestión de inventarios. .................................................................. 7

1.5.1.3 Pronósticos de demanda ............................................................... 7

1.5.1.4 Tamaño óptimo de producción (EOQ). .......................................... 7

1.5.1.5 Inventarios de seguridad ............................................................... 7

1.5.1.6 Satisfacción del cliente .................................................................. 8

1.5.1.7 Gestión de la calidad. .................................................................... 8

1.5.2 Marco Teórico ...................................................................................... 8

1.5.2.1 Comienzos de los inventarios. ....................................................... 8

1.5.2.2 Principios básicos de inventarios. .................................................. 9

1.5.2.3 Características de un inventario. ................................................. 10

1.5.2.4 Control de rotación de un inventario. ........................................... 10

1.5.2.5 Proyección de un inventario......................................................... 11

1.5.2.6 Control de existencias de un inventario ....................................... 11

1.5.2.7 Tipos de Demandas en los inventarios ........................................ 12

1.5.2.8 Políticas de nivel de inventario .................................................... 12

1.5.3 Análisis de criticidad “ABC”. ............................................................... 12

1.5.3.1 Clasificación ABC en inventarios ................................................. 13

1.5.3.2 Diagrama de Pareto aplicado al manejo de inventarios. .............. 13

1.5.3.3 Gestión de almacenes ................................................................. 14

1.5.3.4 Costos de inventario. ................................................................... 14

1.5.3.5 Gastos de almacenamiento ......................................................... 15

1.5.3.6 Costos de almacenamiento ......................................................... 16

2. IDENTIFICACIÓN DE LOS REPUESTOS DEL ÁREA DE APILADO DE ACUERDO CON SU FUNCIÓN ............................................................................. 17

2.1. FUENTES DE INFORMACIÓN ................................................................. 18

2.2. PROCESO DE GESTIÓN DE INVENTARIOS EN LA EMPRESA VIDRIO ANDINO S.A.S. .................................................................................................. 20

2.2.1 Artículos almacenados ....................................................................... 20

2.2.2 Administración del inventario ............................................................. 22

2.2.3 Listado de equipos ............................................................................. 23

2.2.4 Codificación de los equipos del área de apilado ................................ 28

2.2.5 Mesa de rodillos ................................................................................. 28

2.2.6 Robots ................................................................................................ 29

2.2.7 Caballetes .......................................................................................... 30

2.2.8 Brazo apilador .................................................................................... 30

2.2.9 Girador 90° laminas demi-travel ......................................................... 31

2.2.10 Empujador ....................................................................................... 31

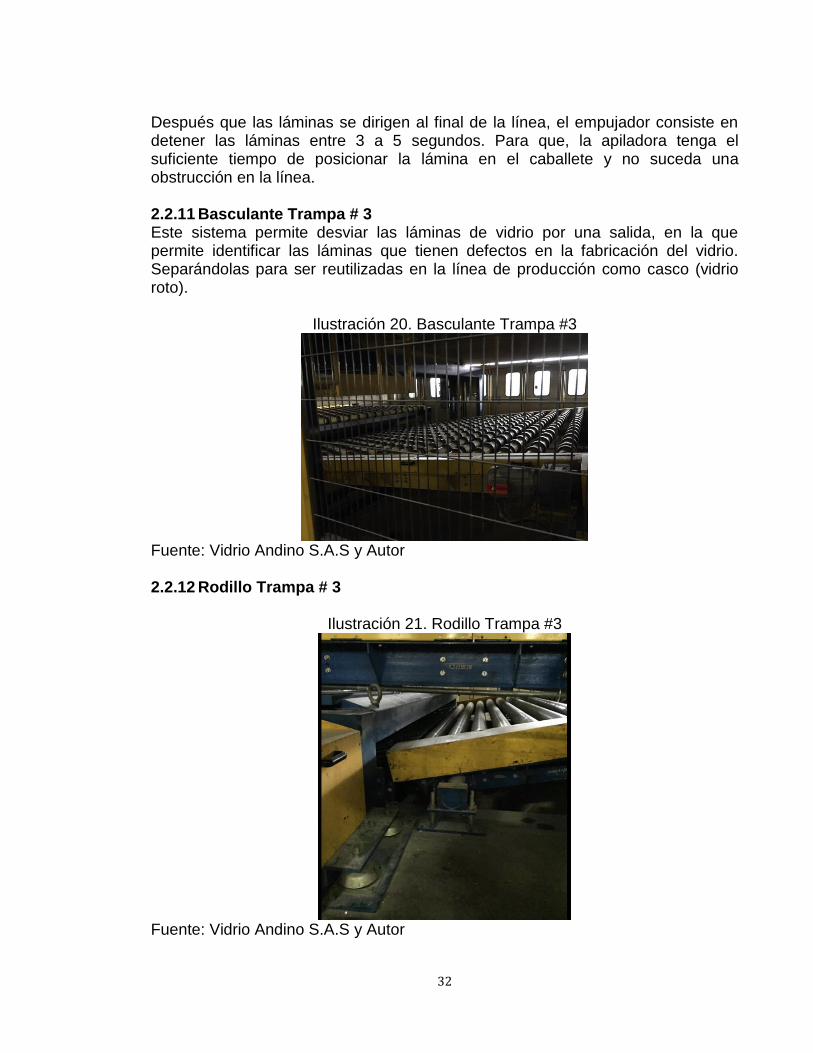

2.2.11 Basculante Trampa # 3 ................................................................... 32

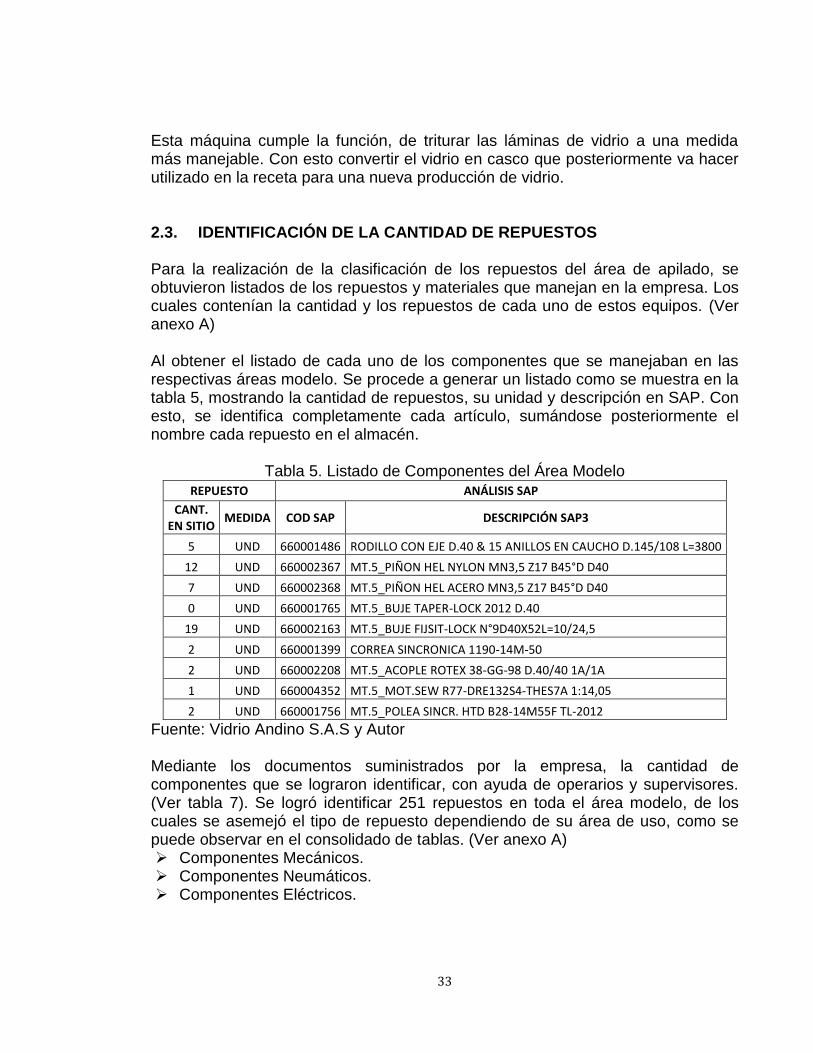

2.2.12 Rodillo Trampa # 3 .......................................................................... 32

2.3. IDENTIFICACIÓN DE LA CANTIDAD DE REPUESTOS ......................... 33

2.4. IMPORTANCIA DE CADA UNO DE LOS COMPONENTES .................... 34

2.4.1 Producción ......................................................................................... 35

2.4.2 Seguridad ambiental. ......................................................................... 36

2.4.3 Seguridad industrial ............................................................................ 36

2.4.4 Calidad ............................................................................................... 37

2.5. Identificación de repuestos dados de baja por su obsolescencia ............. 37

2.6. SISTEMA PARA LA TOMA DE DECISIONES .......................................... 39

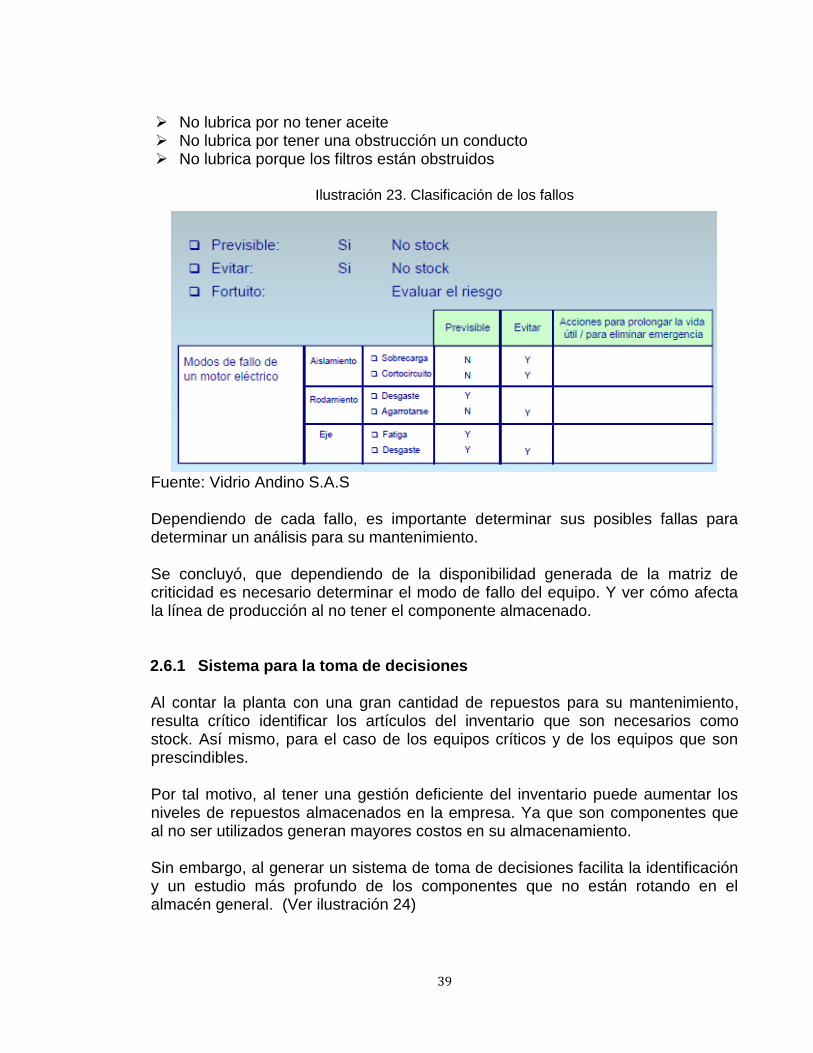

2.7. ANÁLISIS DE MODOS DE FALLO ........................................................... 38

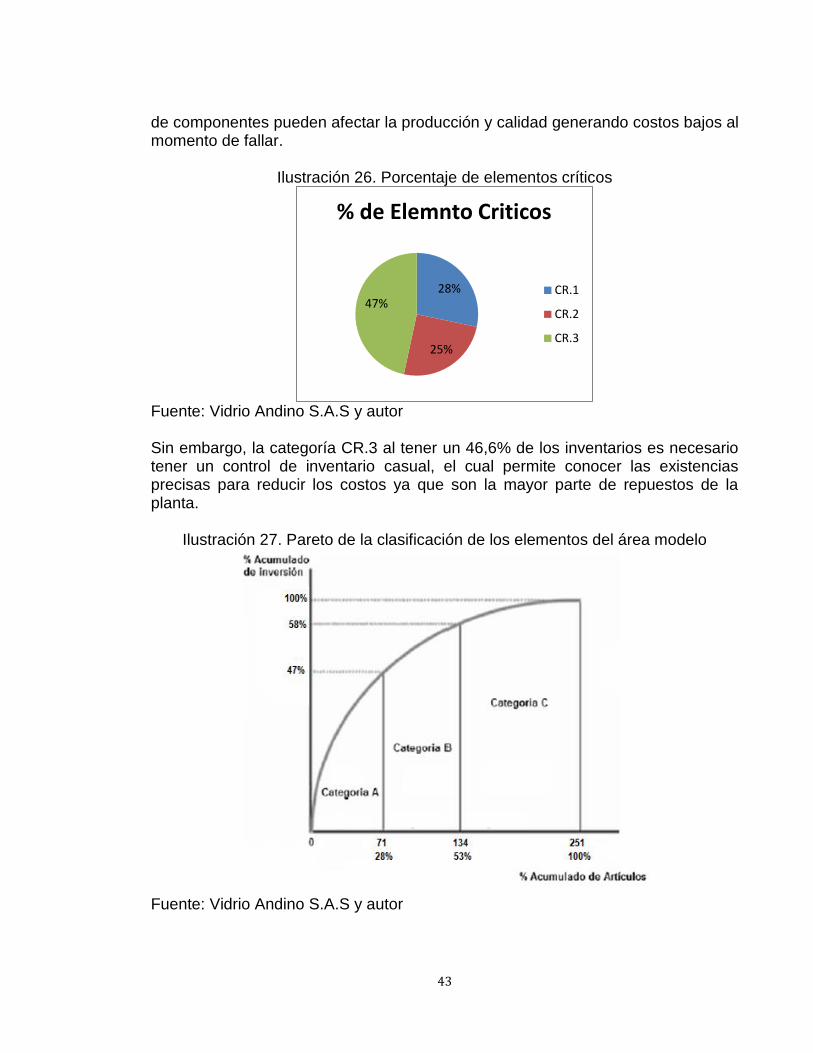

3. ANÁLISIS DE CRITICIDAD DE LOS REPUESTOS DEL ÁREA DE APILADO 41

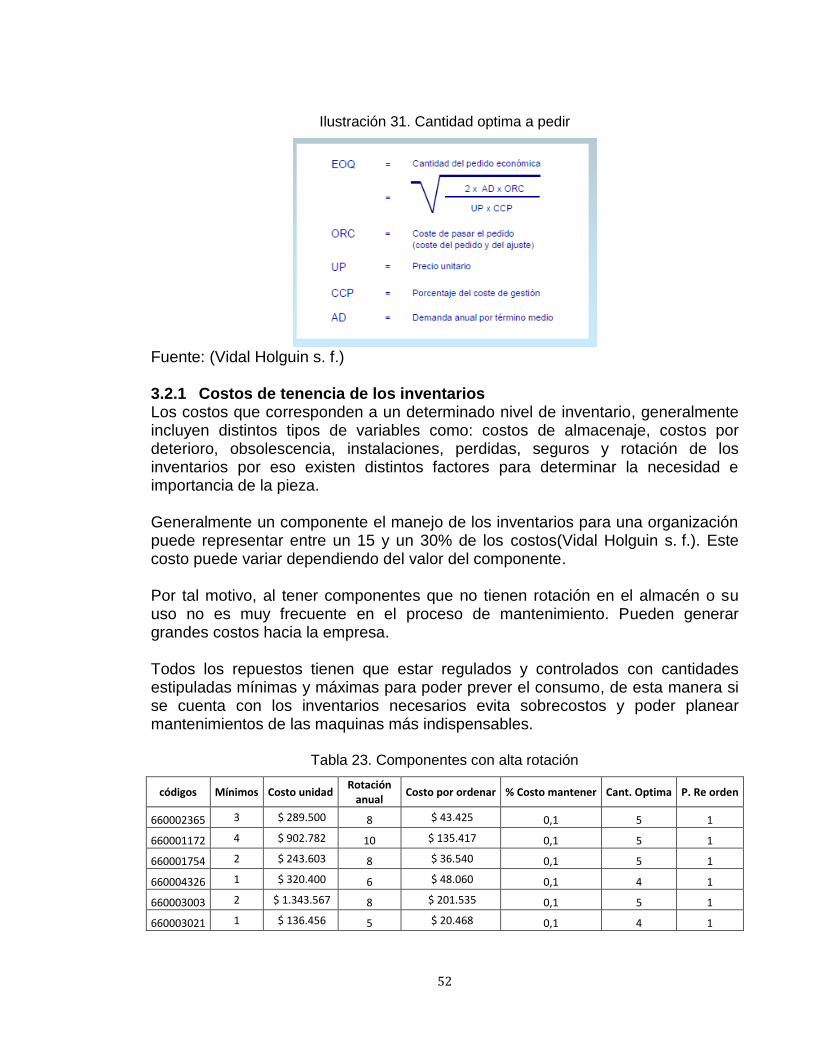

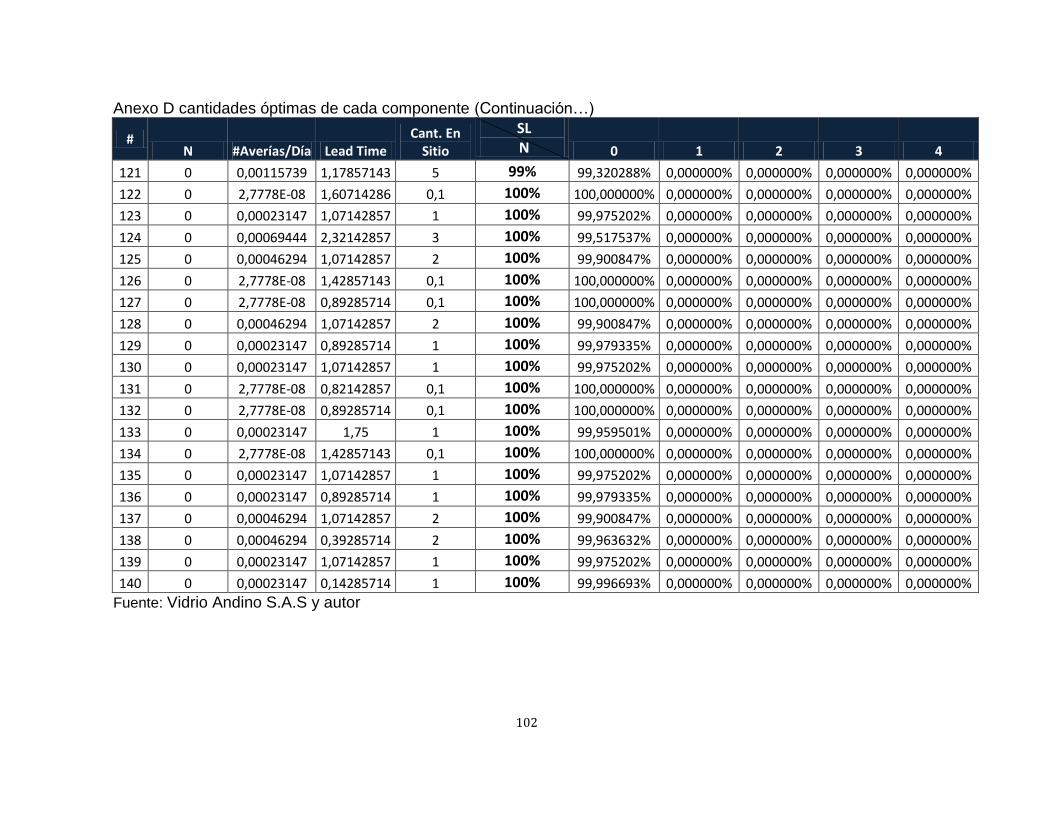

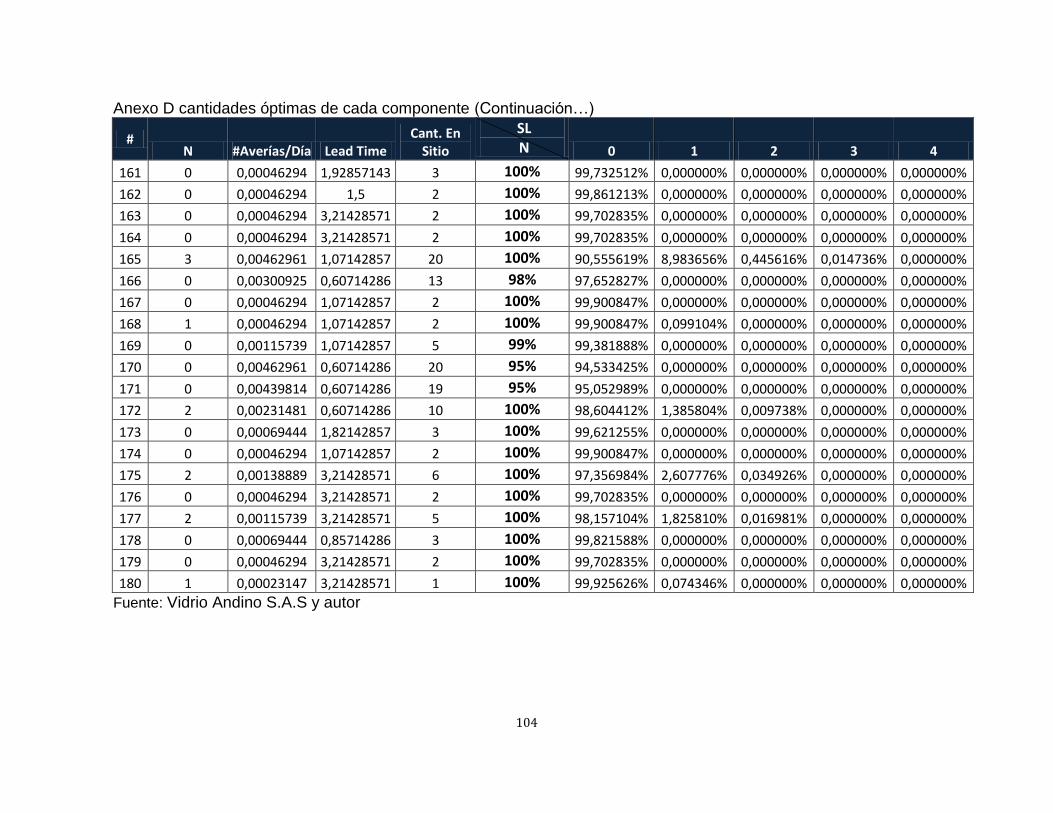

3.1. CANTIDAD ÓPTIMA A PEDIR ................................................................. 44

3.1.1 Mantenimiento .................................................................................... 44

3.1.2 Abastecimiento ................................................................................... 45

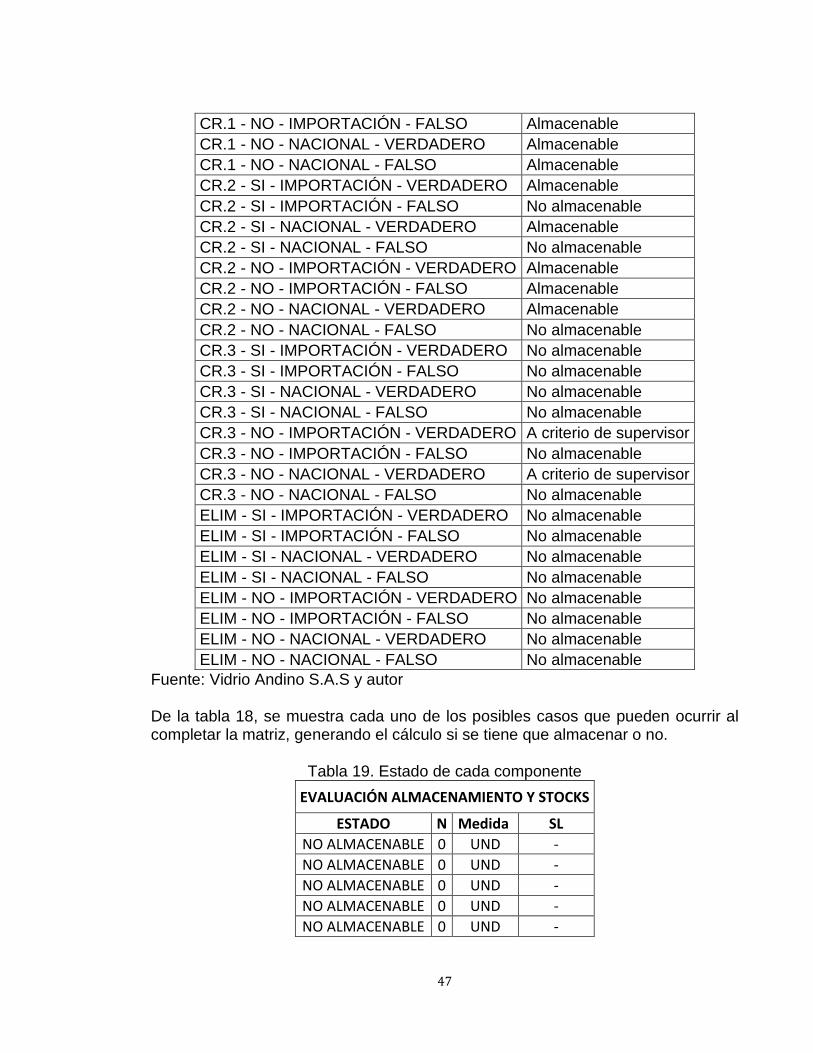

3.1.3 Evaluación de almacenamiento.......................................................... 46

3.2. COMPONENTES DE ROTACIÓN NORMAL ............................................ 51

3.2.1 Costos de tenencia de los inventarios ................................................ 52

3.3. ORGANIZAR EL ALMACÉN ..................................................................... 53

3.3.1 Controlar el tiempo requerido para encontrar una pieza .................... 54

3.4. COSTOS ASOCIADOS AL PROYECTO UNA VEZ FINALIZADO ........... 55

3.4.1 Presupuesto de equipos, materiales y logística ................................. 55

3.4.2 Recurso humano ................................................................................ 56

3.4.3 Costo total .......................................................................................... 56

4. CONCLUSIONES ........................................................................................... 57

5. RECOMENDACIONES ................................................................................... 58

6. BIBLIOGRAFÍA ............................................................................................... 59

LISTA DE TABLAS

Pág.

Tabla 1. Componentes repetidos ........................................................................... 19 Tabla 2. Encargados del almacén .......................................................................... 23 Tabla 3. Listado de Equipos .................................................................................. 24 Tabla 4. Codificación de los equipos ..................................................................... 28 Tabla 5. Listado de Componentes del Área Modelo .............................................. 33

Tabla 6. Codificación de Componentes ................................................................. 34 Tabla 7. Encargados por área................................................................................ 34 Tabla 8. Criterios de Clasificación .......................................................................... 35

Tabla 9. Variables de Producción .......................................................................... 35 Tabla 10. Variables de Seguridad Ambiental ......................................................... 36 Tabla 11. Variables de Seguridad Industrial .......................................................... 36

Tabla 12. Variables de Calidad .............................................................................. 37 Tabla 13. Niveles de Criticidad .............................................................................. 41 Tabla 14. Análisis de Criticidad del área Modelo ................................................... 42

Tabla 15. Datos de Mantenimiento ........................................................................ 44 Tabla 16. Tabla de Costos ..................................................................................... 45

Tabla 17. Evaluación de almacenamiento ............................................................. 46 Tabla 18. Tabla de Verdad .................................................................................... 46 Tabla 19. Estado de cada componente ................................................................. 47

Tabla 20. Matriz de porcentajes ............................................................................. 48

Tabla 21. Costos de componentes sin analizar ..................................................... 49 Tabla 22. Costos de componentes mediante análisis ............................................ 49 Tabla 23. Componentes con alta rotación ............................................................. 52

Tabla 24. Presupuesto de equipos, materiales y logística ..................................... 55 Tabla 25. Presupuesto recurso humano ................................................................ 56 Tabla 26. Presupuesto total ................................................................................... 56

LISTA DE ILUSTRACIONES

Pág.

Ilustración 1. Comportamiento del porcentaje de ítems anuales............................ 13 Ilustración 2. Control de inventarios ....................................................................... 17 Ilustración 3. Tambor banda .................................................................................. 18 Ilustración 4. Componentes sin rotación almacenados .......................................... 19 Ilustración 5. Sistemas, aplicaciones y productos (SAP) ....................................... 20

Ilustración 6. Área modelo ..................................................................................... 21 Ilustración 7. Localización y retiro de piezas .......................................................... 21 Ilustración 8. Almacén ............................................................................................ 22

Ilustración 9. Equipo para solicitar la pieza de repuesto ........................................ 22 Ilustración 10. Resultados de búsqueda ................................................................ 23 Ilustración 11. Estructura organizacional del Robot 1 y 2 ...................................... 25

Ilustración 12. Estructura organizacional de la Apiladora ...................................... 26 Ilustración 13. Estructura organizacional de la Trampa N° 3 ................................. 27 Ilustración 14. Mesa de Rodillos ............................................................................ 29

Ilustración 15. Robots ............................................................................................ 29 Ilustración 16. Caballetes ....................................................................................... 30

Ilustración 17. Brazo Apilador ................................................................................ 30 Ilustración 18. Girador 90° laminas demi-travel ..................................................... 31 Ilustración 19. Empujador ...................................................................................... 31

Ilustración 20. Basculante Trampa #3 .................................................................... 32

Ilustración 21. Rodillo Trampa #3 .......................................................................... 32 Ilustración 22. Repuestos con baja rotación. ......................................................... 38 Ilustración 23. Clasificación de los fallos ................................................................ 39

Ilustración 24. Sistema toma de decisiones ........................................................... 39 Ilustración 25. Calculo % de Criticidad ................................................................... 41 Ilustración 26. Porcentaje de elementos críticos .................................................... 43

Ilustración 27. Pareto de la clasificación de los elementos del área modelo ......... 43 Ilustración 28. Análisis de componentes ................................................................ 50 Ilustración 29. Cantidad en sitio vs Cantidad optima ............................................. 50 Ilustración 30. Prever el consumo .......................................................................... 51

Ilustración 31. Cantidad optima a pedir .................................................................. 52 Ilustración 32. Almacén general ............................................................................. 53

Ilustración 33. Etiquetas visuales ........................................................................... 54 Ilustración 34. Ficha de seguimiento ...................................................................... 55

1

1. GENERALIDADES

1.1. PLANTEAMIENTO DEL PROBLEMA Vidrio Andino S.A.S. es una empresa que se dedica a la fabricación y comercialización de vidrio plano en Colombia desde el año 1997, reconocida por sus altos estándares de calidad y por ser pionera en la utilización del método de producción de vidrio flotado. Actualmente la compañía está certificada bajo el estándar ISO 9001:20081 y se encuentra en proceso de actualización de su Sistema de Gestión de Calidad SGC bajo la norma ISO 9001:2015. La planta, ubicada en el municipio de Soacha, cuenta con maquinaria automatizada y de última generación que le permiten mantener niveles de producción de aproximadamente 650 toneladas de vidrio al día2 (este margen de producción puede variar dependiendo de las dimensiones del vidrio que se fabrique en el día). No obstante, el nivel tecnológico de la planta, al manejo del inventario de repuestos ha generado sobrecostos de operación, producción y mantenimiento. Sólo en el último año el inventario de almacén se incrementó en un 30%, aumentando también el deterioro de repuestos por inadecuada disposición y la cantidad de elementos desactualizados respecto a las modernizaciones que sufre la planta. La compañía en el año 2017 destino un costo total de $2.818.686.577 casi el 67% de los materiales del almacén para el área de mantenimiento maquinaria y equipo3, limitando su capacidad de inversión en otras áreas de interés para su crecimiento. Particularmente en la zona de apilado de producto terminado, ubicada al final de la línea de corte, se ve afectada la eficiencia de producción debido a una gestión inadecuada de repuestos. Cada vez que se presenta una parada inesperada de los robots encargados de apilar las láminas de vidrio, el tiempo de corrección de fallas es en promedio de 20 minutos. Tiempo en el que se apilan 20 láminas de 6 mm de espesor con un precio en el mercado de $4 millones4. De acuerdo con el departamento de mantenimiento, la causa principal del tiempo excesivo en la resolución de fallas en los robots de apilado se debe a las dificultades para ubicar los repuestos en el almacén de la planta. Se estima que el

1 Certificación del Sistema de Gestión de Calidad, otorgada 11 marzo de 2008, por IQNet .

2 Información suministrada por el gerente de mantenimiento de la compañía 20 de septiembre de 2017

3 Información suministrada por compras año 2017

4 Información suministrada por el Departamento de ventas año 2017

2

tiempo para disponer de los repuestos no debería superar los 5 min y actualmente es de entre 15 y 20 minutos, dependiendo del tipo de repuesto y su ubicación. Por otra parte, no se han identificado los repuestos de los robots de acuerdo con su nivel de criticidad, lo que ha generado inventarios superiores a los requeridos y dificultades para su almacenamiento y acceso, incrementando los costos de operación y mantenimiento. 1.2. JUSTIFICACIÓN Hoy en día los inventarios son un activo estratégico que permiten conseguir los niveles de servicio esperados, “Una de las razones por la que este tema recibe especial atención es porque en muchas empresas representan un alto porcentaje del capital invertido (por lo general entre 20 y 40%)”(Escudero Serrano 2009). Dado al gran porcentaje de capital que es utilizado en la compañía para la adquisición y uso de repuestos y debido a que el cumplimento de las labores de mantenimiento es crucial en la producción del vidrio, gestionar adecuadamente los inventarios permitiría disminuir los sobrecostos por concepto de almacenamiento de repuestos innecesarios y/u obsoletos, así como reducir los tiempos de reparación y aumentar la disponibilidad de los equipos. Así mismo, definir el nivel de importancia de los repuestos del área de apilado, permitiría mejorar su almacenamiento y gestión, de tal forma que se priorice la compra y ubicación en el almacén de ciertos repuestos, esto último facilitando las operaciones de mantenimiento. Por otra parte, contar con una metodología definida para la gestión del inventario, permitiría optimizar el reabastecimiento de repuestos, nacionales e importados, ayudando a reducir los tiempos de reparación y puesta en marcha de los equipos. Actualmente la consecución de repuestos importados puede tardar hasta nueve (9) semanas5, debido a las fallas de planificación para su compra. 1.3. OBJETIVOS 1.3.1. Objetivo general Proponer un plan de mejora en la gestión de repuestos para los equipos del área de apilado de la empresa Vidrio Andino S.A.S, basado en el método ABC para categorización de inventarios.

5 Información suministrada por departamento de almacén general

3

1.3.2. Objetivos específicos Identificar los repuestos del área de apilado de acuerdo con su función y área

de utilización. Determinar los repuestos del área de apilado que deben ser dados de baja de

acuerdo con su obsolescencia. Realizar el análisis de criticidad de los repuestos del área de apilado con base

en criterios seguridad, función y frecuencia de fallas. Realizar un análisis ABC para los repuestos del área de apilado para

determinar sus niveles de inventario óptimos. 1.4. ESTADO DEL ARTE Cada vez más, las máquinas hacen trabajos que solían ser hechos por humanos, por tal motivo el incremento en el grado de automatización implica que ahora se tienen muchos más activos que mantener. (Elena y Leidy, 2012) Esta mayor dependencia de los activos físicos hace que las consecuencias del mal funcionamiento de los equipos no solo interfieran con la producción y con la capacidad de cumplir con los clientes, sino también con la seguridad y el medio ambiente. A su vez, el incremento en la complejidad de los equipos hace que aumente el número y variedad de fallas posibles, y que las consecuencias de estas fallas sean más difíciles de prever. (Elena y Leidy, 2012) Por otra parte, gracias a la necesidad de eliminar desperdicios e incrementar la flexibilidad y la velocidad de respuesta, las organizaciones han adoptado sistemas de producción con muy bajos niveles de producción en proceso, que hacen que las fallas impacten directamente en la calidad de servicio al cliente. Las paradas prolongadas de los procesos de manufactura ya no generan una disminución de los stocks intermedios (lo que en principio pasaría inadvertido para los clientes), sino que generan retrasos reales en las fechas de entrega. (Elena y Leidy, 2012) Este es un problema que en la mayoría de los casos afecta a las industrias colombianas e internacionales, por tal motivo la aplicación de herramientas como software ayuda a tener un control de la cantidad de inventarios y su capacidad financiera, pero es limitada para la criticidad de inventarios y jerarquización de los equipos en una planta. (Gutiérrez y Patricia Jaramillo 2009) Así, que durante (el segundo semestre del 2007 se realizó un estudio con 44 empresas medianas del Valle de Aburrá, Antioquia (Colombia), dedicadas a la producción y distribución en los sectores de alimentos, fármacos, plásticos y textiles. En el estudio se encontró que un 34% de las empresas cuenta con un software para gestionar la demanda; un 89% tiene software para controlar el inventario de producto terminado y un 77% tiene software para el inventario de producto en proceso. El 86% de las empresas encuestadas tiene un software para

4

controlar el inventario de materias primas y un 50% cuenta con software para gestionar el inventario en la cadena de abastecimiento.) (Gutiérrez y Patricia Jaramillo 2009) Sin embargo, en el estudio se encontró que las aplicaciones más usadas para la gestión de la demanda son: Sistemas Uno, AtlasPro, FactoriNet, DecisionPro, PyG Sag y módulos de SAP. (Gutiérrez y Patricia Jaramillo 2009). Se puede observar, que además de la facilidad de implementar dichas herramientas para la reducción de tiempos y costos, la capacidad económica de pequeñas y medianas empresas, es limitada para adquirirlas por sus altos costos y el desconocimiento del manejo de los programas. Por otra parte, el estudio permitió evidenciar que las empresas que utilizan estos medios, han tenido dificultades para establecer la criticidad y prioridad de los inventarios. (Gutiérrez y Patricia Jaramillo 2009) Por tal motivo, la empresa VOLTRAN S.A. encargada en la fabricación de trasformadores de potencia, al no contar con un software para el manejo de inventarios. Utiliza sistemas de inventarios con revisión periódica, ya que esta al tener una gran variedad de productos de mediana distribución los inventarios de la empresa, no es muy precisa su identificación de sus comparentes almacenados. (Eduardo et al. 2013) Con el modelo propuesto de inventarios con revisión periódica, este propone elegir criterios en la selección de los artículos que son: cantidad de producción, económico, seguridad, etc. Para generar una clasificación ABC, siendo un principio muy propicio para aplicarse y adaptarse en manejo de los inventarios. (Eduardo et al. 2013) Los beneficios obtenidos por la empresa al utilizar este modelo, es que pudo obtener cuales eran los materiales críticos que tenían una demanda tipo alta y determinar cuáles podrían ser los niveles de servicio óptimos. Ya que, al disminuir estos costos de almacenamiento, generan una disminución en el inventario de la empresa. Permitiendo que la empresa coordine su abastecimiento mediante una programación de pedidos reduciendo penalizaciones y multas por incumplimiento en la entrega de sus productos. (Eduardo et al. 2013) Sin embargo, existen distintas opiniones para el manejo de inventarios en una planta, esta varía dependiendo en lo que se quiere enfatizar para la obtención de resultados, puede ser desde el tiempo de entrega, nivel de servicio, costo del inventario, etc… Por tal motivo, en su mayoría las pymes (empresas pequeñas y medianas) que producen en gran parte del producto interno bruto, es indispensable implementar maneras para el manejo de sus recursos. Ya que un mal manejo en los inventarios

5

produciría perdidas en ventas y una mala imagen en los consumidores. (Izar-Landeta et al. 2016) Así que otro modelo propuesto por Dullaert y Zamparon para empresas del sector de transporte de carga, busca mediante la varianza y el impacto de la media, disminuir los costos de los inventarios y el tiempo de entrega. (Izar-Landeta et al. 2016) Concluyendo que, si desea manejar un nivel de inventario de manera eficiente, y cumplir con el nivel de servicio a un costo mínimo del inventario, las dos variables que son necesarias y deben emplearse son la desviación estándar y la media de demanda de los artículos. Ya que representaría menores volúmenes de venta teniendo en cuenta la selección de proveedores con un tiempo de entrega menores. (Izar-Landeta et al. 2016) Otro ejemplo, es el método utilizado en la planta PASTIFICIO CHIMBORAZO en Ecuador, donde se implementó un sistema de mantenimiento para los equipos de producción de pasta, con el objetivo de optimizar el consumo de insumos y repuestos ocasionado por paradas imprevistas, producción y tiempos muertos en la planta. (Serrano Nuñez 2012). Al no contar la planta con un programa para la identificación de sus equipos, mediante el uso de Microsoft Excel, se generó un listado de equipos para ser codificados y realizar el análisis de criticidad correspondiente. De manera que pudiera organizar la información y desarrollar una serie de actividades de mantenimiento para los equipos que la componen. (Serrano Nuñez 2012). Una vez establecidas las condiciones en las que se encontraba la planta, se concluyó que, generando una buena planificación de mantenimiento de los equipos, se podría anticipar qué sucede en cada uno de ellos y estructurar sistemas de mantenimiento, ayudando a mejorar la producción y la conservación de los equipos de la planta. Pero también era importante generar un análisis de criticidad a cada uno de los equipos dentro de la planta para determinar qué tan indispensables son. (Serrano Nuñez 2012) Por otra parte, (Chen, 2011) muestra una nueva dirección en la clasificación de inventarios utilizado por la metodología ABC tradicional, la cual consiste en la clasificación de los inventarios por medio de la metodología (MCIC), esta metodología planteada por Chen consiste en que, por medio de criterios evaluados y porcentajes, se evalúa el rendimiento de cada ítem. Al comparar el método utilizado por Chen con respecto a otros sistemas MCIC, esta nueva metodología en clasificación de inventarios ABC resalto que era más comprensible y razonable.

6

Sin embargo, cuando se quiere proponer una manera más efectiva en la gestión de inventarios en cantidades pequeñas, la estrategia más efectiva es la gestión de ítems de lento movimiento (Chevreux, 2010). Esta estrategia que fue implementada en una empresa de manufactura dada su cantidad de inventarios, propone mantener todas las piezas, pero en una cantidad mínima. Así mismo, por medio de la implementación del modelo de gestión de inventarios propuesto para la empresa JAIME CIFUENTES E.U. en Cartagena en el año 2008, se muestra la importancia de generar herramientas guía para estandarizar los procesos y optimizar los sistemas que se lleva actualmente en la empresa. Su propuesta fue el diseño e implementación de un programa informático, el cual permitía el ingreso de salidas, entradas, consumo y costos de cada uno de los productos del almacén de manera que se registrara la información automáticamente en una base de datos para su control. (Daza Zapateiro y Angarita Castro 2008) De las investigaciones y casos de aplicación mostrados anteriormente, se resalta el manejo y análisis de la gestión de inventarios. Además, la información contenida en el estado del arte permite comparar el método ABC con distintos métodos para la categorización de inventarios. 1.5. MARCO REFERENCIAL 1.5.1 Marco Conceptual 1.5.1.1 Inventarios. Un inventario es la reserva de distintos tipos de materiales que en un determinado tiempo son usados para satisfacer una demanda. La teoría de los inventarios reside en controlar y planear la cantidad de materiales desde los proveedores, hasta los consumidores. (Moya, 1999, p.19). De acuerdo con Moya (1999), se define inventario como la acumulación de materiales que posteriormente serán usados para satisfacer una demanda futura. Por otro lado, Heredia (2007), afirma que de manera general se puede definir inventario como la existencia de todo tipo de material, sin procesar o transformar, artículos y productos, que se utilizan en un proceso de producción. Así mismo de manera general Heredia (2007), define un inventario como todo tipo de material sin sufrir un proceso o transformación, de los productos o artículos que serán utilizados de una manera directa o indirecta en los procesos de manufactura o de un servicio en la empresa.

7

1.5.1.2 Gestión de inventarios. La gestión de inventarios consiste en tener en la mejor disposición económica, para controlar las necesidades de demanda o un proceso productivo, pero teniendo como prioridad el objetivo de satisfacer al cliente. (González, Guerra y Montes, 2006). De una manera visual para su mejor interpretación” La gestión de stocks ha de procurar que siempre que se solicite liquido por el grifo de salida, éste sea proporcionado” (Pau y de Navascués, 2001, p.152). Con esto se puede decir que a modo general el objetivo de la gestión de inventarios es de mantener los ritmos de demanda como de salida y entrada de cualquier tipo de material. (González, Guerra y Montes, 2006). 1.5.1.3 Pronósticos de demanda. Para generar pronósticos de demanda existen distintos tipos de metodologías para su implementación ya que permite la toma de decisiones de cuanto pedir y cuando pedirlo, en los que se clasifican en cuantitativas y cualitativas. (Sipper y Bulfin) (1998) Para la implementación de métodos cualitativos, generalmente no es necesario el uso de herramientas estadísticas, ya que son implementaciones de investigaciones o expertos en el área. Por otro lado, el método cuantitativo genera relaciones entre variables existentes por medio de base datos, basándose en observaciones ocurridas anteriormente para evaluar y predecir valores futuros (Correa, 2010). 1.5.1.4 Tamaño óptimo de producción (EOQ). A primera vista, la importancia el control de inventarios con demanda constante es preciso utilizar modelos la cuales le permitan identificar las necesidades del patrón de demanda y poder generar ordenes en el momento indicado. El modelo EOQ, se fundamenta en los siguientes ítems para funcionar: Demanda constante y conocida Precios establecidos de los componentes La cantidad del pedido no tiene que ser un número entero Cada componente de toma como independiente

Determinar la cantidad optima, EOQ. Fundamenta el control de inventarios para mantener costos de manteamiento, de orden y cantidades. Es recomendando, comprender las suposiciones planteadas para poder entender otros modelos más complejos en la revisión de inventarios. (Vidal Holguin s. f.) 1.5.1.5 Inventarios de seguridad. Los inventarios de seguridad o stocks complementarios, son inventarios adicionales del almacén que hacen frente a demoras en entregas de largo plazo o cuando son demasiado altas. (González, Guerra y Montes, 2006).

8

El inventario de seguridad también es definido por JP García, Cardós, Albarracín y JJ García (2004), como un inventario de doble demanda para satisfacer las demandas del inventario en determinados periodos y cuidar el procedimiento de imprevistos en el proceso de producción o de demanda (p.47). 1.5.1.6 Satisfacción del cliente. Es uno de los objetivos más importantes y principales, ya que permite indicar la calidad de servicio de cada uno de los clientes. Por qué puede relacionar las expectativas y percepciones de cada uno de estos. (Pérez, 2007, p.31) 1.5.1.7 Gestión de la calidad. Unos de los más grandes inconvenientes en la regulación de la calidad en los inventarios, es comparar la calidad de una u otra empresa. Por esto el indicador encargado de suministrar esta información es, la calidad de servicio al cliente. Ya que, las relaciones entre la percepción y las expectativas de cada cliente son relativas para juzgar la calidad de un inventario. (Pérez, 2007, p.31). 1.5.2 Marco Teórico Los temas que son mencionados a continuación, son aportes de distintos autores que, con ayuda de sus interpretaciones suministran un aporte significativo para el siguiente trabajo. Además, se muestran distintos modelos en el análisis de gestión de inventarios, que se pueden utilizar en la industria o a nivel investigativo. De tal manera, que las empresas que se encuentren en un entorno operativo y quieran resaltar en la gestión de inventarios. Puedan agregar un aporte a la empresa y utilizar uno de los sistemas mencionados a continuación. 1.5.2.1 Comienzos de los inventarios. Desde la antigüedad, la humanidad acostumbraba a almacenar grandes cantidades de alimentos para cuando estos escasearan. Debido a este inconveniente aparece la necesidad de los inventarios, como maniobra de contrarrestar los periodos de escasez de alimentos, ya que de una manera podían sustentar el desarrollo y su forma de vida de una manera más normal. De este modo el almacenamiento de alimentos o bienes, fueron motivo de la implementación de stocks o inventarios. (Ramírez, 2007). Con el transcurrir del tiempo, al seguir con la implementación los inventarios por encima de la información almacenada. La mayoría de las veces la información no era confiable o no era precisa. De esta manera que las empresas al generar inventarios ocultaban su ignorancia en el mercado con inventario adicional. Al ver esto, las empresas mediante el principio japonés kanban lograron implementar con una mejora para le gestión de inventarios. Según Anaya (2007, p 129). Los sistemas kanban se destacan por su utilización de máquina y operación permitiendo la estandarización de trabajos que permitía enviar cantidades determinadas para el trabajo.

9

El avance de la gestión de los inventarios y los procesos para tener un control en el mismo a lo largo del tiempo, han adquirido cada vez más importancia. Así que, en la mayoría de los casos es un valor de especulación económica. La tendencia en los últimos años ha manifestado hacia un incremento del nivel de eficacia en los procesos de manufactura. Ya que la implementación tiene como base o prioridad tener menos inventarios para algún proceso, que se conoce como inventario JIT (Just in time) (Render, Stair, Hanna, 2006). “En la actualidad se ha convertido en un instrumento más para conseguir satisfacer las necesidades de los clientes, asegurando que los productos lleguen en el momento que se les precisa y en la forma y cantidad adecuada”. (Cos y Navascués, 2001, p. 149) Pero así mismo Cos y Navascuès (2001) encontraron tendencias para reducir la cantidad general de stocks, hasta su posible eliminación, generando sistemas para para la organización de las empresas. El análisis de dichos niveles de stocks o sus causas de creación evidencian que, en muchos casos, depende de la operatividad de la empresa. Los inventarios juegan un papel muy importante ya que, dependiendo de su buena implementación, permiten un buen desempeño entre los problemas económicos y nivel de servicio. (Flores, 2004, p.25). 1.5.2.2 Principios básicos de inventarios. Los principios básicos en los inventarios como los define Miguez y Bastos (2006), son las razones para utilizar y mantener los inventarios de una empresa. Los principios son los siguientes: Producción y demanda: esta es la función principal ya que se considera el

stock o inventario como un colchón entre la demanda y la oferta de los productos terminados. Según Heizer, Jay y Render, Barry (2004), Los pronósticos de la demanda son proyecciones de la demanda de productos o servicios de la compañía. Estos pronósticos también se conocen como pronósticos de ventas y ayudan a orientar los sistemas de producción, mejorando la capacidad de stocks de la empresa y programación de la misma; teniendo en cuenta:

Control de la producción y planeación: los productos de la empresa deben tener un consolidado de la cantidad de productos que posee la empresa.

Programación de la producción: para poder tener cierta flexibilidad existen empresas que generan lotes producción de un determinado tiempo, sin basarse en la demanda que necesitan.

Etapas del proceso: al tener grandes cantidades de inventarios existe la necesidad de tener los recursos necesarios para continuar con el proceso productivo, sin necesidad que las máquinas deban detenerse, por lo que es

10

imprescindible que cada máquina cuente con stock mínimo, para seguir produciendo.

Buen nivel de servicio: “Los stocks tienen una relación directa con el tiempo. La disponibilidad de tiempo productivo no se puede almacenar, sin embargo, si se puede almacenar el producto fabricado. Así si se pudiera fabricar de modo instantáneo no haría falta stock de producto acabado” (García, Cardos, Albarracín, García, 2004, p.20). De acuerdo con Moya (1999), Se define como el tiempo que transcurre entre el momento en que se coloca una orden, y el momento en que se recibe ese pedido, siempre y cuando la orden se haga por medio de una compra.” (P.26).

Ritmo regular de la producción: los procesos en la fabricación deben mantenerse en los tiempos establecidos para que la operación sea lo más eficientemente y mantener la producción en un ritmo constante.

1.5.2.3 Características de un inventario. Dentro de este marco Foster (2007) se refiere a los tipos de inventario, de la siguiente forma: Las compañías del sector de manufactura compran materiales y componentes

y los convierten en diversos productos terminados. De acuerdo con Monks (1997). Los inventarios con bienes que poseen un

valor económico. La mayoría de empresas generalmente la dividen sus bienes o inventarios como 1) materia prima, 2) productos en proceso o 3) productos terminados.

Materia prima: son cuyos materiales están en un proceso de fabricación, que se conforman por componentes para fabricar un conjunto terminado.

Productos en proceso: son los productos que están parcialmente terminados, pero que no están terminados en su totalidad ya que conllevan distintos acabados para completar el proceso de manufactura que se conoce también como producción en proceso.

Inventario de productos terminados: los elementos que están terminados en su totalidad ero aún no se han vendido. (p. 37).

1.5.2.4 Control de rotación de un inventario. De acuerdo con Müller (2004), el Control de rotación de inventario mide cuantas veces la pieza se está utilizando o se está moviendo, de esta manera se puede calcular el tiempo para que este se reponga dependiendo de cuanto el artículo de utiliza o se vende. De lo anterior también el autor afirma: que la rotación de los artículos en el almacén es una medida que se debe tomar en cuenta, ya que con esta se puede saber la capacidad y la rapidez de la cantidad de liquidez que posee la empresa de esta manera la rotación del inventario se puede calcular de la siguiente manera: (Tasa de rotación de inventario) = (Costo de las mercancías vendidas + inventario promedio).

11

1.5.2.5 Proyección de un inventario. De acuerdo a Heizer, Jay y Render, Barry (2004), los pronósticos de demanda son la proyección de los productos o bienes de la empresa. Estas proyecciones también son conocidas como pronósticos de ventas y ayudan a guiar la capacidad y programación de los sistemas de producción de la compañía, ya que sirven como factores para regular una planeación financiera, personal y marketing. El pronóstico de demandas también es un estimado de las ventas que son generados en un determinado periodo de tiempo, con el objetivo de llegar a un plan de comercialización. (Mercado, 2004, p.358). Los métodos más frecuentes para este tipo de cálculos se pueden separar en dos categorías, cálculos cuantitativos, cálculos cualitativos; en el caso de los cualitativos, se tiene un método análisis de tendencia de datos, tiempos y series; y en el caso de los caculos cuantitativos se basa en la opinión de expertos, sistematización de los encargados de ventas y panel de consenso. 1.5.2.6 Control de existencias de un inventario. Todas las grandes empresas cuentan con algún sistema de planeación o control de inventarios. No importa que no sea una empresa de producción también puede ser un hospital al llevar un control en la existencia de sangre, o un banco al llevar el control de su inventario de efectivo. (Render, 2006). Al ser un registro que tiene que ser actualizado en periodos de tiempo de manera continua o períoca, es necesario utilizar técnicas para prever el uso de bienes innecesarios ya que con ayuda de bases de datos se pueden generar menores pedidos. (Monks, 1997). Como referencia a continuación se nombrarán dos sistemas muy comunes para llevar el control de inventarios, que son los sistemas periódicos y los sistemas perpetuos. Los sistemas perpetuos son, mantienen un registro continúo actualizado en la cantidad o nivel de inventarios de cada uno de los artículos. Cuando el nivel de inventarios disminuye o es muy baja de un nivel estipulado (punto de re orden), algunos sistemas continuos utilizan un proceso por lotes para actualizar las bases de datos de una manera diaria generalmente u otros son totalmente en línea. (Monks, 1997). Los sistemas periódicos, se centran en un conteo en periodos de tiempo, que pueden ser semanales o mensuales. Dependiendo de la cantidad de bienes base de intervalos fijos, la cantidad que se ordena es necesaria para mantener el nivel estipulado por la empresa para mantener la demanda y un nivel de servicio adecuado, cada sistema se control es monitoreado dependiendo del tempo de entrega y la demanda del bien. (Monks, 1997).

12

1.5.2.7 Tipos de Demandas en los inventarios. De acuerdo con Monks (1997), un inventario de demanda independiente consta de productos terminados, o artículos cuya demanda se centra directamente a un área. Según el autor la demanda independiente considera en los artículos que no constan de otro artículo para su fabricación. Por lo general un producto con demanda dependiente es usado en la producción de artículos que sirven para la fabricación de otros productos para llegar a un producto final. También se considera demanda dependiente aquellos componentes, sub niveles cuya cantidad de niveles de fabricación o compra de otros productos para un artículo final. (García, Cardos, Albarracín Y García, (2004)

1.5.2.8 Políticas de nivel de inventario. De acuerdo con Welsch, Gleen y Cols (2005), las políticas de los inventarios deben ser: Mantener el nivel óptimo de la inversión en inventarios. Mantener controlados estos niveles óptimos

Los niveles de los inventarios deben ser medidos mediante (los costos de excesivos por mantenimiento). Y un (nivel insuficiente al satisfacer las demandas de venta y producción de la empresa), ya que generan costos elevados por no tener existencias al momento de una falla o recambio del componente Es común que, al realizar cambios en el nivel de inventario, las políticas de opresiones y manufactura se debe generar un análisis soportado por costos. (Everett E Adam, Ronald J. Ebert, 1989). 1.5.3 Análisis de criticidad “ABC”. El inventario de repuestos depende en gran medida de cómo se utilizan y mantienen las máquinas. La gestión de inventarios de repuestos es un problema complejo en el que se deben tener en cuenta ciertos criterios como los definidos según Jouni6, quien además propone revisar factores internos de control de inventario. De acuerdo con Elena y Leidy, (2012) para la clasificación de inventarios y entender su forma de clasificación parte del hecho que existen diferentes tipos de ítems como ventas, costos, proveedor, demanda, etc. La clasificación ABC funciona como una herramienta para tener control sobre estos ítems por medio de porcentajes para su posterior clasificación.

6 Jouni, P., Huiskonen, J., & Pirttila, T. (2011). Improving global spare parts distribution chain performance through part categorization: A case study. Int. J. Production Economics, 164-171.

13

Algunos autores difieren en la proporción de ítems clase A, B y C, como por ejemplo Wild (1997), quien recomienda una distribución alrededor de los siguientes valores: Ítems Clase A = 10% del total de ítems, con alrededor del 65% del total de

ventas. Ítems Clase B = 20% del total de ítems, con alrededor del 25% del total de

ventas. Ítems Clase C = 70% del total de ítems, con alrededor del 10% del total de

ventas. 1.5.3.1 Clasificación ABC en inventarios. El control de cientos de artículos, puede optar la necesidad de agrupar los bienes en función de sus principales características físicas, que son importancia, costo, proveedor, mantenimiento, el cual se conoce como clasificación ABC. Teniendo en cuenta lo anterior, la clasificación ABC aplícala identificación de artículos de mayor importancia de la manera más adecuada para administrar los inventarios. (Vidal Holguin s. f.) 1.5.3.2 Diagrama de Pareto aplicado al manejo de inventarios. En 1907 el economista italiano Wilfredo Pareto (1848-1923) expreso su creencia de que en Italia entre el 80 y 85 por ciento del dinero lo tenía solo entre el 15 y el 20 de la población del país. Al grupo pequeño le denomino “minoría vital” y a todos los demás “mayoría trivial”. Con el tiempo se conoció a esto como la “Regla 80-20” o ley de Pareto. (Müller, 2004). Como la cantidad de medidas de los criterios puede ser numerosa es recomendable unificar los valores de cada criterio; así lo propone (Lung Ng, 2007) usando un modelo para la clasificación de inventarios con varios criterios, donde este modelo convierte todas las medidas de un criterio para un ítem de inventario en una puntuación escalar, este se basa en los resultados del principio ABC sin necesidad de usar un optimizador lineal.

Ilustración 1. Comportamiento del porcentaje de ítems anuales

14

Fuente: (Vidal Holguin s. f.) Por tal motivo, el diagrama de Pareto aplicado en el análisis de Clasificación ABC para el manejo de inventarios, es representada mediante la gráfica denomina la curva de Pareto. En donde se establece la relación del porcentaje de los productos acumulados contra el porcentaje del valor de los productos como se muestra en la ilustración 1. En el caso de productos masivos, es necesario la implementación de límites para definir la clasificación ABC y el comportamiento de un caso de organización comercial de productos en la planta. (Vidal Holguin s. f.) 1.5.3.3 Gestión de almacenes. Según Ferrin (2007), gestión de almacenes se encarga en la ubicación de los productos recibidos en el lugar que les corresponde, para facilitar su uso e identificación. Esta necesidad de almacenar surge dada la necesidad de regular la demanda, debido que en muchos de los casos la curva puede ser irregular, mientras que si se plantea en un sistema de producción suele utilizarse en grandes cantidades de inventario. (Gonzales Arrienta y Guerrero Portillo 2013) 1.5.3.4 Costos de inventario. Por lo general, la administración de inventarios, es bien sabido que ante la variación de la demanda y la demora en la entrega de un nuevo pedido por parte del proveedor las organizaciones definen un inventario de seguridad que les permita atender la demanda y no llegar a la penosa situación de tener agotamientos del inventario que les representarían ventas perdidas, así como una mala imagen ante los consumidores, lo cual hoy día es esencial ante la enorme competencia que se ha desatado en prácticamente

15

todos los sectores comerciales. (Izar Landeta, Ynzunza Cortés, y Guarneros García 2016) De acuerdo con Müller (2004), los inventarios conllevan una serie de costos, que a medida del tiempo estos costos pueden generar espacio, dinero, mano de obra, control de calidad, empacar, enviar y deterioro etc. Los costos de inventario pueden ser costos de capital, costos de almacenamiento alquiler manejo de producto pérdidas o desperdicios, etc. (p.2) De acuerdo Chikan (2007) señala ˜ que hay un cambio de paradigma respecto al manejo de los inventarios, que las organizaciones actuales deben entender, de modo que no se convierta en una desventaja competitiva. Los costos que afectan la gestión de stocks se agrupan en los siguientes 4 pilares: Compra: el coste de la adquisición de cualquier material para las existencias es igual al precio unidad por la cantidad de componentes que se compran. Los precios de adquisición también no pueden ser relacionados por la cantidad en de tiempo que se compra en un periodo determinado. El coste de adquisición dependerá de volumen de cada lote. Hacer un pedido: los costes que se pueden al tramitar una compra pueden ser entre ellos salarios de los agentes de servicios de aprovisionamiento por estudio de mercado y compras, trámites administrativos, servicios, etc. Mantenimiento: los costes de mantenimiento son generados por la misma cantidad del stock, con la que comprende la empresa. El stock, sea la naturaleza de los productos o los bienes que comprenden el inventario, representa un capital que se encuentra inmovilizado durante un periodo de tiempo dependiendo de su frecuencia de rotación. Este activo para a empresa genera un costo, ya que al no tener existencias en el almacén generan costos por que al no disponer de las piezas en el lugar y momento que se necesitan pueden generar retrasos o perdidas de materias (p.42-46). 1.5.3.5 Gastos de almacenamiento. Con la implementación de diferentes métodos en sistemas de gestión de inventarios como: sistemas periódicos, sistemas de inventarios continuos o perpetuos, se hace necesario utilizar herramientas para agilizar el proceso de identificación de elementos para su uso. Anaya (2008) Según Anaya (2008), se puede decir que la gestión del almacén depende fundamentalmente del dimensionamiento del espacio, debido a su manipulación y

16

ubicación de los componentes. Teniendo en cuenta lo anterior Anaya plantea que los porcentajes generados en el almacén son: 48% son gastos del personal, 42% de gastos es espacio ocupado y 10% equipos que se manejan en el almacén. Sin embargo, la implementación de distintas metodologías más avanzadas en la gestión de los almacenes como: robots o sistemas mecanizados. Han generado que la manera como se distribuyen los recursos en el almacén cambie dado que se tiene que mantener estos activos. Anaya (2008) 1.5.3.6 Costos de almacenamiento. El almacén tiene como prioridad comprender los tiempos de respuesta de los distintos componentes, como conocer los recursos invertidos para cumplir objetivos de nivel de servicio, y poder mejorar las inversiones en esta. (Elena y Leidy 2012) En el mejor de los casos, el almacén siempre debería contar con los componentes necesarios en caso de que surja una falla en algún equipo. Sin embargo, al tener estos componentes almacenados generan distintos costos como: Seguros a cada uno de los repuestos o arriendos de cada componente por

estar almacenado. Costos asociados al precio del componente Costos de la adquisición del componente desde la generación de la orden de

compra, controles de calidad y contabilidad. Costos al momento de no tener la disponibilidad del elemento al fallar y sus

efectos en la producción. (Elena y Leidy 2012) Estos factores que inciden como componentes faltantes y repuestos mínimos en el almacén considerados por (Jaarsveld & Dekker, 2011). Radica en la estimación de estos costos, los autores proponen estudios suministrados mediante el método de confiabilidad (RCM). El cual permite desarrollar sistemas los cuales aproximan las cantidades mínimas del inventario mediante toma de decisiones. Sin embargo, todos los costos mencionados anteriormente son indispensables en modelos de gestión de inventarios. Debido a ello, es preciso revisar estos costos con anterioridad antes de incluirlos en un modelo de gestión de inventarios.

17

2. IDENTIFICACIÓN DE LOS REPUESTOS DEL ÁREA DE APILADO DE

ACUERDO CON SU FUNCIÓN

El trabajo desarrollado en la empresa VIDRIO ANDINO S.A.S empresa encargada en la fabricación de vidrio flotado ubicada en Soacha, cuenta con un total de 5.538 componentes identificados a la fecha del año 2018, como repuestos en el área de almacén general. Al conocer el proceso de producción de vidrio en la planta, se evidencio que la empresa actualmente cuenta con la herramienta llamada “SAP”, la cual permite el manejo y control de inventario en la empresa. Pero dado a desconocimiento del manejo de esta no permite la evaluación de componentes críticos y categorización de inventarios. A la fecha se utiliza para el manejo de cantidades, rotación, costos, pedidos, etc… Como se muestra en la ilustración 2 Dado que estos factores inciden en una mala gestión de los inventarios por medio de este trabajo quiere aportar información adicional que permita la categorización y manejo de la cantidad de inventarios óptimos.

Ilustración 2. Control de inventarios

Fuente: Vidrio Andino S.A.S

18

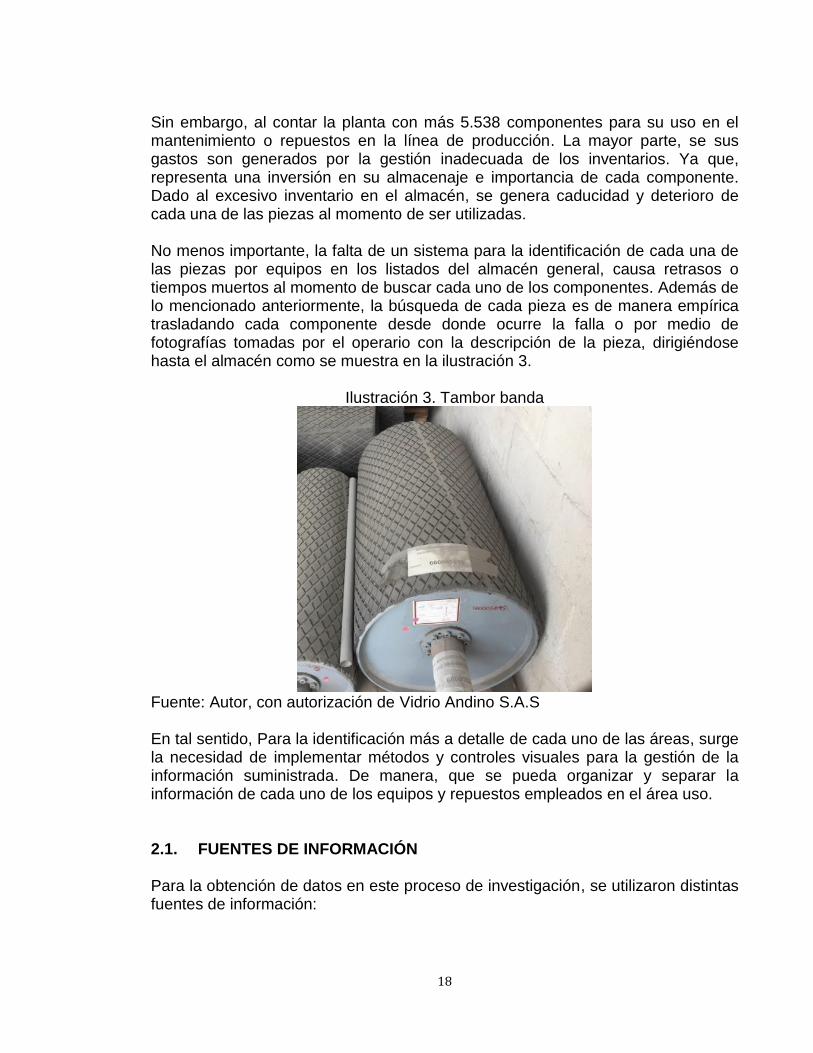

Sin embargo, al contar la planta con más 5.538 componentes para su uso en el mantenimiento o repuestos en la línea de producción. La mayor parte, se sus gastos son generados por la gestión inadecuada de los inventarios. Ya que, representa una inversión en su almacenaje e importancia de cada componente. Dado al excesivo inventario en el almacén, se genera caducidad y deterioro de cada una de las piezas al momento de ser utilizadas. No menos importante, la falta de un sistema para la identificación de cada una de las piezas por equipos en los listados del almacén general, causa retrasos o tiempos muertos al momento de buscar cada uno de los componentes. Además de lo mencionado anteriormente, la búsqueda de cada pieza es de manera empírica trasladando cada componente desde donde ocurre la falla o por medio de fotografías tomadas por el operario con la descripción de la pieza, dirigiéndose hasta el almacén como se muestra en la ilustración 3.

Ilustración 3. Tambor banda

Fuente: Autor, con autorización de Vidrio Andino S.A.S En tal sentido, Para la identificación más a detalle de cada uno de las áreas, surge la necesidad de implementar métodos y controles visuales para la gestión de la información suministrada. De manera, que se pueda organizar y separar la información de cada uno de los equipos y repuestos empleados en el área uso. 2.1. FUENTES DE INFORMACIÓN Para la obtención de datos en este proceso de investigación, se utilizaron distintas fuentes de información:

19

Las fuentes de información que soportan esta investigación, se obtuvieron por medio de reuniones, entrevistas, observación, documentos con cada uno de los encargados del área. Se realizaron entrevistas directas a cada uno de los encargados sobre el manejo del inventario y los repuestos utilizados en los equipos (Ver anexo A, B, C). La obtención de la información fue generada por medio de entrevistas ya que, facilita la información entre el consultor y la persona que capta la información como sus opiniones, para desarrollar una buena gestión al inicio del proyecto.

Por medio de la información obtenida se concluyó, que uno de los problemas más comunes en la distribución de los repuestos en la planta para su mantenimiento a cada uno de los equipos, causaba que se acumularan los componentes en largos periodos de tiempo en un determinado lugar. Utilizando espacio innecesario que podría ser utilizado para los productos terminados como el vidrio flotado. (Ver la Ilustración 4)

Ilustración 4. Componentes sin rotación almacenados

Fuente: Autor, con autorización de Vidrio Andino S.A.S De la información obtenida también se concluyó, que el almacén contenía repuestos de diferentes características, pero con descripciones similares. Generando confusiones o códigos repetidos (Ver tabla 1), estableciendo un mayor tiempo de espera en la obtención de la pieza correcta, para su mantenimiento correctivo o preventivo.

Tabla 1. Componentes repetidos

660003374 MT.10_MANOMETR EN837/ DN40 0-BAR+PSI 1/8 0

660003410 MT.10_MEDIDOR PRES DN40 0-6 BAR+PSI 1/8P 2

Fuente: Autor, con autorización de Vidrio Andino S.A.S

20

Ya que, cada uno de los repuestos utilizados consta con su código de identificación único, se pueden encontrar variaciones mínimas en las descripciones de cada componente como en: válvulas, cables, sensores, encoders, ventosas, ejes, y otros. (Ver anexo A) 2.2. PROCESO DE GESTIÓN DE INVENTARIOS EN LA EMPRESA VIDRIO ANDINO S.A.S. Al realizar estudio actual de la gestión de inventarios en la empresa VIDRIO ANDINO S.A.S, fue necesario determinar los componentes que se almacenaban en la planta. Mostrando el sistema actualmente utilizado por la empresa para controlar el inventario como se ve en la ilustración 5. El cual, por medio del software SAP, que es el encargado verificar, encontrar, y retirar los materiales requeridos del almacén de acuerdo a los procedimientos e instructivos dispuestos para este fin.

Ilustración 5. Sistemas, aplicaciones y productos (SAP)

Fuente: Autor, con autorización de Vidrio Andino S.A.S Sin embargo, el programa no genera otro aporte significativo, como la categorización de los repuestos utilizados en la planta, ni la cantidad adecuada a utilizar por componente. 2.2.1 Artículos almacenados Mediante el proceso de visualización de los equipos que comprenden el área modelo (área de apilado), se detalló los equipos que los comprenden. Para la recolección de datos y su posterior listado de equipos. (Ver ilustración 6)

21

Ilustración 6. Área modelo

Fuente: Autor, con autorización de Vidrio Andino S.A.S Con la ayuda de las distintas áreas de la empresa como (almacén, mantenimiento y ventas), se adquiere información necesaria de los artículos y productos utilizados (Anexo A). Con dicha información se obtuvo los componentes utilizados como repuestos en dicha área. También, se evidencia que los distintos repuestos manipulados para ser utilizados como repuestos en los equipos, tienen una representación física única. Está misma identificación sirve para la ubicación de la misma pieza dentro del almacén general. (Anexo A). La ubicación de cada pieza dentro del almacén general es detallada por medio de un código alfanumérico (Ver ilustración 7), para que se proceda a realizar su retiro. El código de ubicación está compuesto de la siguiente manera:

Ilustración 7. Localización y retiro de piezas

Fuente: Autor, con autorización de Vidrio Andino S.A.S La ubicación de los repuestos dentro del almacén es de manera organizada, es decir los repuestos tiene una ubicación especifica dentro de los racks), pero al ser un proceso que depende de la identificación de un repuesto en específico. La mayoría de las veces los repuestos con mayor salida están a ubicaciones

22

apartadas para su uso lo cual generan tiempos muertos en la obtención de la pieza. (Ver ilustración 8)

Ilustración 8. Almacén

Fuente: Autor, con autorización de Vidrio Andino S.A.S 2.2.2 Administración del inventario La administración del inventario en la planta tiene como función la principal tarea de recepción, compra, almacenamiento y entrega de los artículos para su uso en la planta. El encargado del almacén tiene a su disposición dos asistentes los cuales ayudan en la recepción y entrega de los artículos (Ver tabla 2).

Ilustración 9. Equipo para solicitar la pieza de repuesto

Fuente: Autor, con autorización de Vidrio Andino S.A.S

23

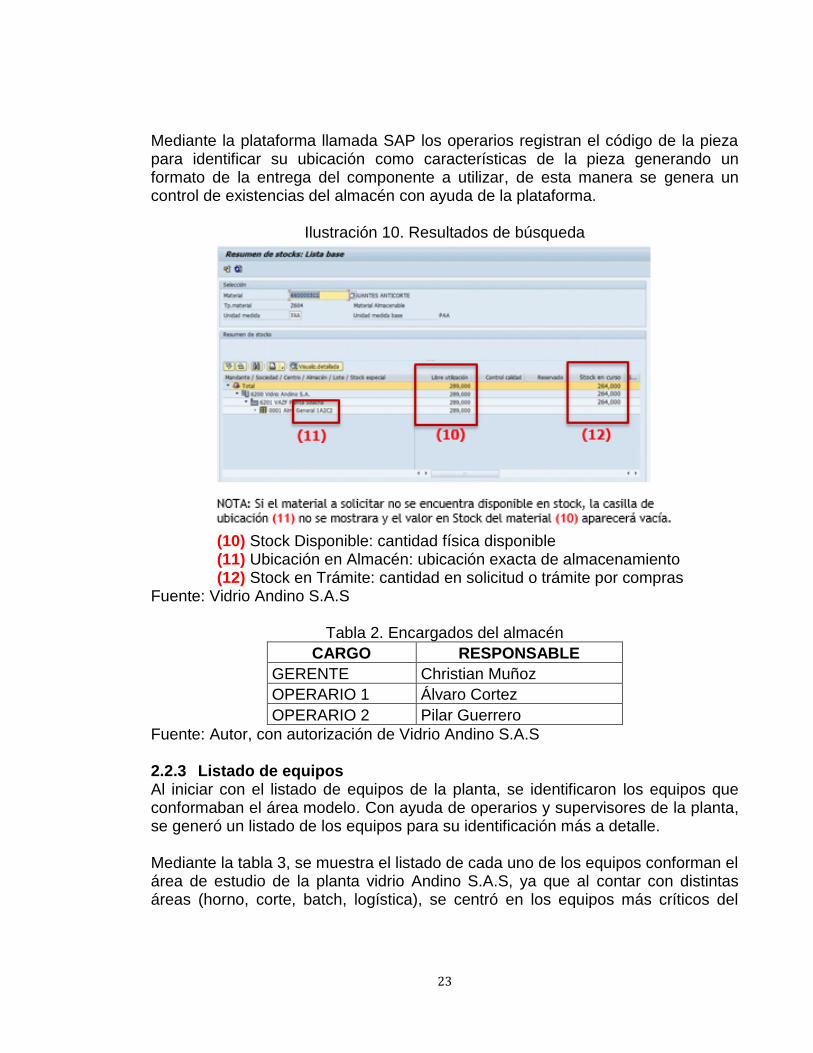

Mediante la plataforma llamada SAP los operarios registran el código de la pieza para identificar su ubicación como características de la pieza generando un formato de la entrega del componente a utilizar, de esta manera se genera un control de existencias del almacén con ayuda de la plataforma.

Ilustración 10. Resultados de búsqueda

(10) Stock Disponible: cantidad física disponible (11) Ubicación en Almacén: ubicación exacta de almacenamiento (12) Stock en Trámite: cantidad en solicitud o trámite por compras

Fuente: Vidrio Andino S.A.S

Tabla 2. Encargados del almacén

CARGO RESPONSABLE

GERENTE Christian Muñoz

OPERARIO 1 Álvaro Cortez

OPERARIO 2 Pilar Guerrero

Fuente: Autor, con autorización de Vidrio Andino S.A.S 2.2.3 Listado de equipos Al iniciar con el listado de equipos de la planta, se identificaron los equipos que conformaban el área modelo. Con ayuda de operarios y supervisores de la planta, se generó un listado de los equipos para su identificación más a detalle. Mediante la tabla 3, se muestra el listado de cada uno de los equipos conforman el área de estudio de la planta vidrio Andino S.A.S, ya que al contar con distintas áreas (horno, corte, batch, logística), se centró en los equipos más críticos del

24

área de corte. Y ser este un punto de referencia para replicar el proceso en toda la planta.

Tabla 3. Listado de Equipos

NIVEL 1 (Área 1)

NIVEL 2 EQUIPO

NIVEL 3 MODULO

NIVEL 4 SISTEMA

Corte

ROBOTS 1

Mesa de rodillos Componente Eléctrico Componente Mecánico Componente Neumático

Mesa de rodillos

Robot 1

Caballete 1 derecho

Caballete 2 derecho

ROBOTS 2

Mesa de rodillos Componente Eléctrico Componente Mecánico Componente Neumático

Mesa de rodillos

Robot 2

Caballete 3 derecho

Caballete 4 derecho

APILADORA

Sistema de alimentación de la apiladora Componente Eléctrico Componente Mecánico Componente Neumático

Mesa de rodillos

Brazo apilador

Caballete giratorio

Empujador derecho

Empujador izquierdo

TRAMPA N° 3

Demi-travel a 90° Componente Eléctrico Componente Mecánico Componente Neumático

Mesa de rodillos

Mesa de rodillos

Basculante trampa N° 3

Rodillo trampa N° 3

Trampa N° 3

Fuente: Autor, con autorización de Vidrio Andino S.A.S Al aplicar el proceso de clasificación de cada uno de los componentes, se busca dividir y determinar cuáles de los componentes requiere de un control más a detalle en la gestión de inventario.

25

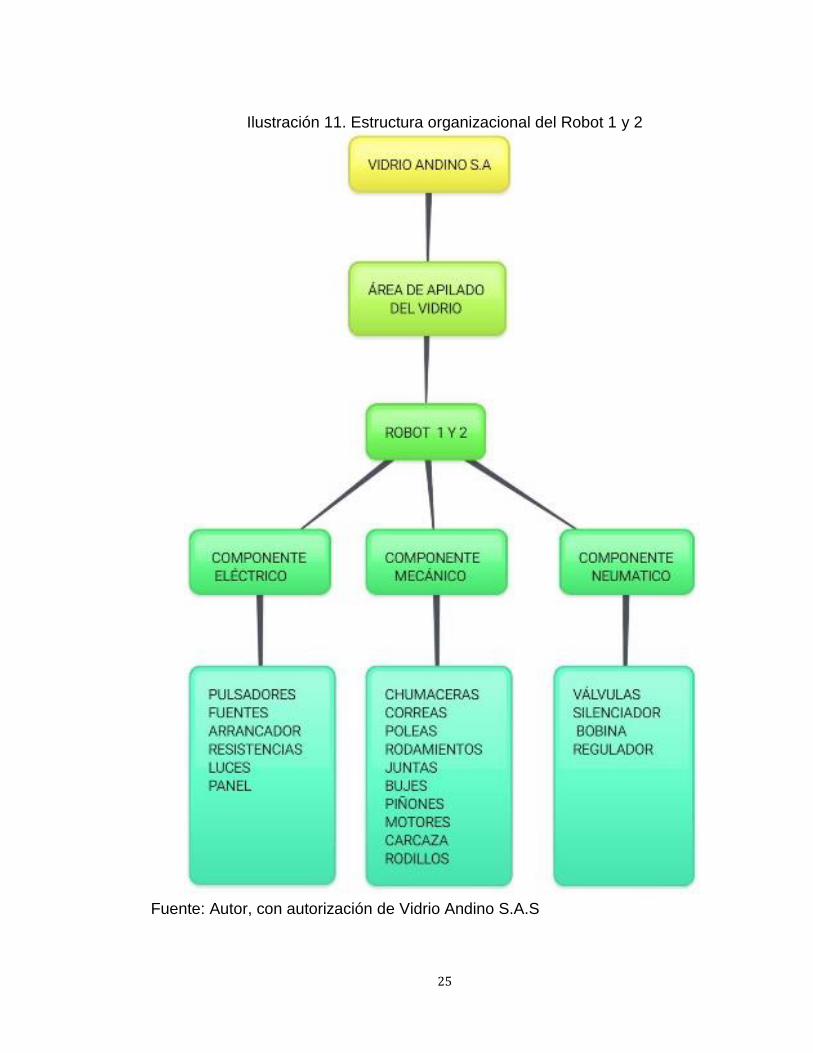

Ilustración 11. Estructura organizacional del Robot 1 y 2

Fuente: Autor, con autorización de Vidrio Andino S.A.S

26

Ilustración 12. Estructura organizacional de la Apiladora

Fuente: Autor, con autorización de Vidrio Andino S.A.S

27

Ilustración 13. Estructura organizacional de la Trampa N° 3

Fuente: Autor, con autorización de Vidrio Andino S.A.S

28

2.2.4 Codificación de los equipos del área de apilado Para definir un sistema organizacional de los componentes y de los equipos de la planta, cada uno de los equipos cuenta con una numeración suministrada por el fabricante como se muestra en la tabla 4. Ya que, con la numeración de cada uno de los equipos se logra su pronta identificación y mantenimiento de los mismos.

Tabla 4. Codificación de los equipos

NUMERACIÓN DESCRIPCIÓN

M 3 2 9 Mesa de rodillos

M 3 3 0 Mesa de rodillos

M 8 0 1 Robot 1

M 8 0 2 Caballete 1 derecho

M 8 0 3 Caballete 2 derecho

M 3 3 1 Mesa de rodillos

M 3 3 2 Mesa de rodillos

M 8 1 1 Robot 1

M 8 1 2 Caballete 3 derecho

M 8 1 3 Caballete 4 derecho

M 5 0 1 Sistema de alimentación de la apiladora

M 5 0 2 Mesa de rodillos

M 5 1 0 Brazo apilador

M 5 1 1 Caballete giratorio

M 5 1 2 Empujador derecho

M 5 1 3 Empujador izquierdo

M 3 3 6 Demi-travel a 90°

M 3 3 7 Mesa de rodillos

M 3 3 8 Mesa de rodillos

M 3 3 9 Basculante trampa N° 3

M 3 4 0 Rodillo trampa N° 3

M 3 4 1 Trampa N° 3

Fuente: Autor, con autorización de Vidrio Andino S.A.S 2.2.5 Mesa de rodillos La principal función de la mesa de rodillos es de transportar el vidrio plano a lo largo de la línea hacia los módulos de apilado para su posterior almacenaje. Actualmente, por la mesa de rodillos transitan entre 6 (laminas por minuto) normalmente, esta medida varía según el tamaño de la lámina de vidrio a fabricar.

29

Ilustración 14. Mesa de Rodillos

Fuente: Vidrio Andino S.A.S y Autor 2.2.6 Robots

Ilustración 15. Robots

Fuente: Vidrio Andino S.A.S y Autor La principal función del robot es de tomar las láminas de vidrio desde la mesa de rodillos para su almacenamiento. Además, apila las láminas de vidrio en dos caballetes, los cuales permiten almacenar el vidrio y mantener una producción continua de vidrio. Tanto el robot 1 como el robot 2 constan de un cuadro de ventosas el que permite por actuadores neumáticos, tomar el vidrio de forma cuidadosa para evitar la contaminación de las láminas de vidrio, defectos en el vidrio o roturas.

30

2.2.7 Caballetes

Ilustración 16. Caballetes

Fuente: Vidrio Andino S.A.S y Autor De otra parte, los caballetes permiten almacenar el vidrio de manera segura y continua para no detener el proceso de producción de vidrio, ya que constan de un sistema de sensores los culés le permite calcular las dimensiones de cada lámina. El equipo reconoce la medición de la cantidad de láminas almacenadas en las que se encuentra cada caballete, permitiendo que este se detenga y cambiar de caballete evitando pardas en el proceso de producción. (Ver ilustración 16) 2.2.8 Brazo apilador

Ilustración 17. Brazo Apilador

Fuente: Vidrio Andino S.A.S y Autor

31

La función del brazo apilador es de colocar las láminas de vidrio al final de la línea de producción mediante un cuadro de ventosas para quitar presión en la cantidad de láminas que van hacia robots. Cuando la línea tiene una producción de vidrio alta o surge una falla en algún equipo de apilado, el brazo apilador es el encargado de almacenar las láminas de vidrio. 2.2.9 Girador 90° laminas demi-travel

Ilustración 18. Girador 90° laminas demi-travel

Fuente: Vidrio Andino S.A.S y Autor La principal función del girador de láminas es de girar, centrar y acomodar las láminas Demi-travel (mitad del tamaño de una lámina normal), esta función se realiza con el fin de obtener una mejor manera de posicionar la lámina para su almacenamiento y posterior empaque. 2.2.10 Empujador

Ilustración 19. Empujador

Fuente: Vidrio Andino S.A.S y Autor

32

Después que las láminas se dirigen al final de la línea, el empujador consiste en detener las láminas entre 3 a 5 segundos. Para que, la apiladora tenga el suficiente tiempo de posicionar la lámina en el caballete y no suceda una obstrucción en la línea. 2.2.11 Basculante Trampa # 3 Este sistema permite desviar las láminas de vidrio por una salida, en la que permite identificar las láminas que tienen defectos en la fabricación del vidrio. Separándolas para ser reutilizadas en la línea de producción como casco (vidrio roto).

Ilustración 20. Basculante Trampa #3

Fuente: Vidrio Andino S.A.S y Autor 2.2.12 Rodillo Trampa # 3

Ilustración 21. Rodillo Trampa #3

Fuente: Vidrio Andino S.A.S y Autor

33

Esta máquina cumple la función, de triturar las láminas de vidrio a una medida más manejable. Con esto convertir el vidrio en casco que posteriormente va hacer utilizado en la receta para una nueva producción de vidrio. 2.3. IDENTIFICACIÓN DE LA CANTIDAD DE REPUESTOS Para la realización de la clasificación de los repuestos del área de apilado, se obtuvieron listados de los repuestos y materiales que manejan en la empresa. Los cuales contenían la cantidad y los repuestos de cada uno de estos equipos. (Ver anexo A) Al obtener el listado de cada uno de los componentes que se manejaban en las respectivas áreas modelo. Se procede a generar un listado como se muestra en la tabla 5, mostrando la cantidad de repuestos, su unidad y descripción en SAP. Con esto, se identifica completamente cada artículo, sumándose posteriormente el nombre cada repuesto en el almacén.

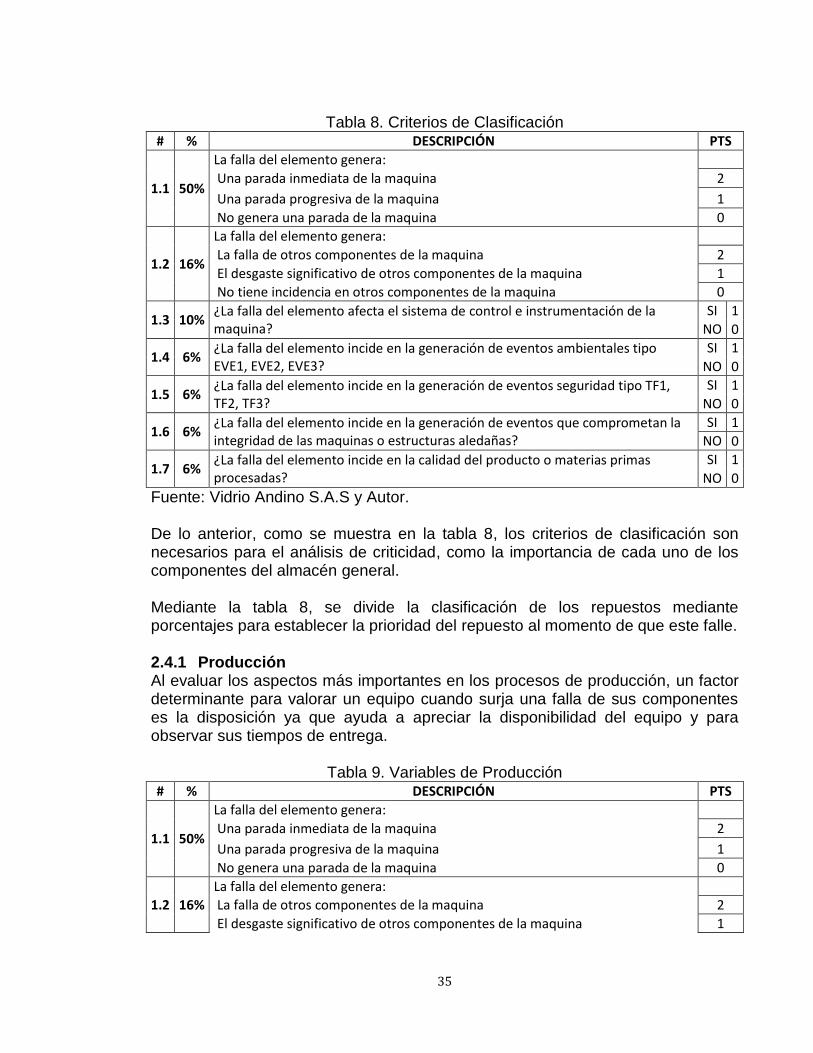

Tabla 5. Listado de Componentes del Área Modelo REPUESTO ANÁLISIS SAP

CANT. EN SITIO

MEDIDA COD SAP DESCRIPCIÓN SAP3

5 UND 660001486 RODILLO CON EJE D.40 & 15 ANILLOS EN CAUCHO D.145/108 L=3800

12 UND 660002367 MT.5_PIÑON HEL NYLON MN3,5 Z17 B45°D D40

7 UND 660002368 MT.5_PIÑON HEL ACERO MN3,5 Z17 B45°D D40

0 UND 660001765 MT.5_BUJE TAPER-LOCK 2012 D.40

19 UND 660002163 MT.5_BUJE FIJSIT-LOCK N°9D40X52L=10/24,5

2 UND 660001399 CORREA SINCRONICA 1190-14M-50

2 UND 660002208 MT.5_ACOPLE ROTEX 38-GG-98 D.40/40 1A/1A

1 UND 660004352 MT.5_MOT.SEW R77-DRE132S4-THES7A 1:14,05

2 UND 660001756 MT.5_POLEA SINCR. HTD B28-14M55F TL-2012

Fuente: Vidrio Andino S.A.S y Autor Mediante los documentos suministrados por la empresa, la cantidad de componentes que se lograron identificar, con ayuda de operarios y supervisores. (Ver tabla 7). Se logró identificar 251 repuestos en toda el área modelo, de los cuales se asemejó el tipo de repuesto dependiendo de su área de uso, como se puede observar en el consolidado de tablas. (Ver anexo A) Componentes Mecánicos. Componentes Neumáticos. Componentes Eléctricos.

34

Tabla 6. Codificación de Componentes

REPUESTO ANÁLISIS SAP

TIPO COD SAP DESCRIPCIÓN SAP3

MECÁNICO 660001486 RODILLO CON EJE D.40 & 15 ANILLOS EN CAUCHO D.145/108 L=3800

MECÁNICO 660002367 MT.5_PIÑON HEL NYLON MN3,5 Z17 B45°D D40

MECÁNICO 660002368 MT.5_PIÑON HEL ACERO MN3,5 Z17 B45°D D40

MECÁNICO 660001765 MT.5_BUJE TAPER-LOCK 2012 D.40

MECÁNICO 660002163 MT.5_BUJE FIJSIT-LOCK N°9D40X52L=10/24,5

MECÁNICO 660001399 CORREA SINCRONICA 1190-14M-50

MECÁNICO 660002208 MT.5_ACOPLE ROTEX 38-GG-98 D.40/40 1A/1A

MECÁNICO 660004352 MT.5_MOT.SEW R77-DRE132S4-THES7A 1:14,05

MECÁNICO 660001756 MT.5_POLEA SINCR. HTD B28-14M55F TL-2012

MECÁNICO 660000934 CHUMACERA SY 40 TF SKF

Fuente: Vidrio Andino S.A.S y Autor

Tabla 7. Encargados por área

TIPO DE REPUESTO # DE ARTÍCULOS ENCARGADO

Mecánico 87 Ing. Javier Suárez

Eléctrico 87 Ing. Gabriel Cárdenas

Neumático 77 Ing. Gabriel Cárdenas

Fuente: Vidrio Andino S.A.S y Autor Mediante la tabla 7, se puede evidenciar que los repuestos empleados en el área modelo tienden a ser de la misma cantidad sea mecánico, eléctrico o neumático. Por eso es importante que cada uno de los componentes utilizados el área modelo como repuesto sea tomado en cuenta. Ya que, si alguno de estos componentes llegara a fallar, podría detener la línea de producción sin importar su área de aplicación. Por tal motivo, es necesario reunirse con el encargado de cada área para la interpretación de resultados obtenidos. 2.4. IMPORTANCIA DE CADA UNO DE LOS COMPONENTES Ya que esta metodología se apoya en la gestión de mejora, donde sus principales objetivos son: procesos, sistemas y equipos. Es necesario generar un criterio de clasificación en la toma de decisiones, con la finalidad de evaluar los equipos mediante un nivel de servicio y establecer la prioridad de cada componente implementando el método de clasificación ABC.

35

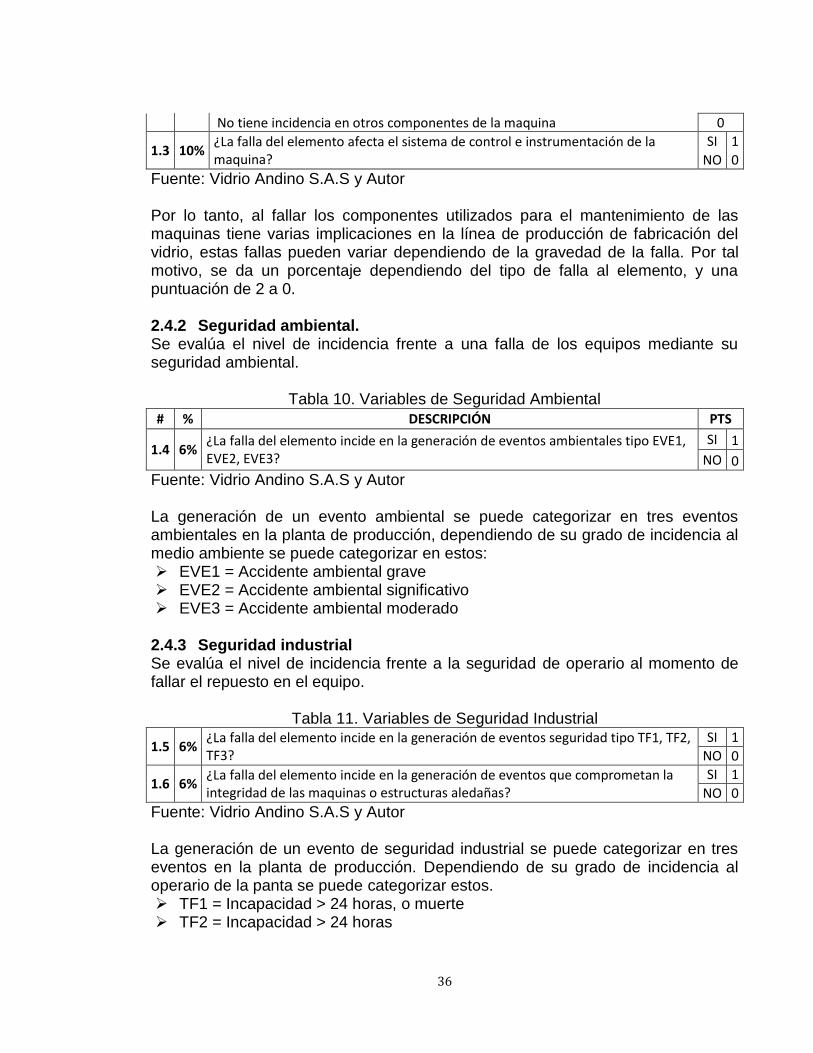

Tabla 8. Criterios de Clasificación # % DESCRIPCIÓN PTS

1.1 50%

La falla del elemento genera:

Una parada inmediata de la maquina 2

Una parada progresiva de la maquina 1

No genera una parada de la maquina 0

1.2 16%

La falla del elemento genera:

La falla de otros componentes de la maquina 2

El desgaste significativo de otros componentes de la maquina 1

No tiene incidencia en otros componentes de la maquina 0

1.3 10% ¿La falla del elemento afecta el sistema de control e instrumentación de la maquina?

SI 1

NO 0

1.4 6% ¿La falla del elemento incide en la generación de eventos ambientales tipo EVE1, EVE2, EVE3?

SI 1

NO 0

1.5 6% ¿La falla del elemento incide en la generación de eventos seguridad tipo TF1, TF2, TF3?

SI 1

NO 0

1.6 6% ¿La falla del elemento incide en la generación de eventos que comprometan la integridad de las maquinas o estructuras aledañas?

SI 1

NO 0

1.7 6% ¿La falla del elemento incide en la calidad del producto o materias primas procesadas?

SI 1

NO 0

Fuente: Vidrio Andino S.A.S y Autor. De lo anterior, como se muestra en la tabla 8, los criterios de clasificación son necesarios para el análisis de criticidad, como la importancia de cada uno de los componentes del almacén general. Mediante la tabla 8, se divide la clasificación de los repuestos mediante porcentajes para establecer la prioridad del repuesto al momento de que este falle. 2.4.1 Producción Al evaluar los aspectos más importantes en los procesos de producción, un factor determinante para valorar un equipo cuando surja una falla de sus componentes es la disposición ya que ayuda a apreciar la disponibilidad del equipo y para observar sus tiempos de entrega.

Tabla 9. Variables de Producción # % DESCRIPCIÓN PTS

1.1 50%

La falla del elemento genera:

Una parada inmediata de la maquina 2

Una parada progresiva de la maquina 1

No genera una parada de la maquina 0

1.2 16%

La falla del elemento genera:

La falla de otros componentes de la maquina 2

El desgaste significativo de otros componentes de la maquina 1

36

No tiene incidencia en otros componentes de la maquina 0

1.3 10% ¿La falla del elemento afecta el sistema de control e instrumentación de la maquina?

SI 1

NO 0

Fuente: Vidrio Andino S.A.S y Autor Por lo tanto, al fallar los componentes utilizados para el mantenimiento de las maquinas tiene varias implicaciones en la línea de producción de fabricación del vidrio, estas fallas pueden variar dependiendo de la gravedad de la falla. Por tal motivo, se da un porcentaje dependiendo del tipo de falla al elemento, y una puntuación de 2 a 0. 2.4.2 Seguridad ambiental. Se evalúa el nivel de incidencia frente a una falla de los equipos mediante su seguridad ambiental.

Tabla 10. Variables de Seguridad Ambiental

# % DESCRIPCIÓN PTS

1.4 6% ¿La falla del elemento incide en la generación de eventos ambientales tipo EVE1, EVE2, EVE3?

SI 1

NO 0

Fuente: Vidrio Andino S.A.S y Autor La generación de un evento ambiental se puede categorizar en tres eventos ambientales en la planta de producción, dependiendo de su grado de incidencia al medio ambiente se puede categorizar en estos: EVE1 = Accidente ambiental grave EVE2 = Accidente ambiental significativo EVE3 = Accidente ambiental moderado

2.4.3 Seguridad industrial Se evalúa el nivel de incidencia frente a la seguridad de operario al momento de fallar el repuesto en el equipo.

Tabla 11. Variables de Seguridad Industrial

1.5 6% ¿La falla del elemento incide en la generación de eventos seguridad tipo TF1, TF2, TF3?

SI 1

NO 0

1.6 6% ¿La falla del elemento incide en la generación de eventos que comprometan la integridad de las maquinas o estructuras aledañas?

SI 1

NO 0

Fuente: Vidrio Andino S.A.S y Autor La generación de un evento de seguridad industrial se puede categorizar en tres eventos en la planta de producción. Dependiendo de su grado de incidencia al operario de la panta se puede categorizar estos. TF1 = Incapacidad > 24 horas, o muerte TF2 = Incapacidad > 24 horas

37

TF3 = Primeros auxilios 2.4.4 Calidad Se evalúa si el componente si llegara a fallar como afectaría la calidad del producto.

Tabla 12. Variables de Calidad

1.7 6% ¿La falla del elemento incide en la calidad del producto o materias primas procesadas?

SI 1

NO 0