PINTUCO SE INTERNACIONALIZA EN EL MERCADO ANDINO · ducir localmente. A pesar de lo ante-rior, vale...

26

115 ESTUDIOS GERENCIALES Cualquier tonto puede pintar, pero hace falta un sabio para vender la pintura SAMUEL BUTLER (Poeta inglés, 1612 - 1680) Fecha de recepción: 19-7-2004 Fecha de aceptación: 30-11-2004 PINTUCO SE INTERNACIONALIZA EN EL MERCADO ANDINO 1 CARLOS ENRIQUE RAMÍREZ R. Director Programa de Economía y Negocios Internacionales, Universidad Icesi. Master en «International Business», University of North London. Master en Estudios Políticos, Universidad Javeriana. Economista, Universidad Javeriana. JOHANN RODRÍGUEZ BRAVO Profesor Departamento de Economía, Universidad Icesi. Profesional en Economía y Negocios Internacionales, Universidad Icesi. ABSTRACT This article presents the case study of a Colombian conglomerate called «Grupo Inversiones Mundial»(GIM), with its main business Pintuco, core of the industrial activity on the Che- mical Sector. It shows the process of internationalization and the strate- gy implemented when doing direct investments by the acquisition of en- trepreneurial groups or companies related with the Paint Sector in the Andean market. The main target of the direct investments made has been Venezuela, Ecuador and Pana- ma. Furthermore, it is planning to expand its operations in the future with direct investment towards Peru, Bolivia and Central America. 1. Para la elaboración de este documento, se contó con un valioso trabajo investigativo de Ángela María Núñez y Claudia Polo, profesionales de Economía y Negocios Internacionales de la Universidad Icesi. Pintuco se internacionaliza en el mercado andino

Transcript of PINTUCO SE INTERNACIONALIZA EN EL MERCADO ANDINO · ducir localmente. A pesar de lo ante-rior, vale...

115ESTUDIOSGERENCIALES

Cualquier tonto puede pintar,pero hace falta un sabio para vender la pintura

SAMUEL BUTLER (Poeta inglés, 1612 - 1680)

Fecha de recepción: 19-7-2004 Fecha de aceptación: 30-11-2004

PINTUCO SE INTERNACIONALIZAEN EL MERCADO ANDINO1

CARLOS ENRIQUE RAMÍREZ R.Director Programa de Economía y Negocios Internacionales, Universidad Icesi.

Master en «International Business», University of North London.Master en Estudios Políticos, Universidad Javeriana.

Economista, Universidad Javeriana.

JOHANN RODRÍGUEZ BRAVOProfesor Departamento de Economía, Universidad Icesi.

Profesional en Economía y Negocios Internacionales, Universidad Icesi.

ABSTRACTThis article presents the case studyof a Colombian conglomerate called«Grupo Inversiones Mundial»(GIM),with its main business Pintuco, coreof the industrial activity on the Che-mical Sector. It shows the process ofinternationalization and the strate-gy implemented when doing direct

investments by the acquisition of en-trepreneurial groups or companiesrelated with the Paint Sector in theAndean market. The main target ofthe direct investments made hasbeen Venezuela, Ecuador and Pana-ma. Furthermore, it is planning toexpand its operations in the futurewith direct investment towards Peru,Bolivia and Central America.

1. Para la elaboración de este documento, se contó con un valioso trabajo investigativo de Ángela MaríaNúñez y Claudia Polo, profesionales de Economía y Negocios Internacionales de la Universidad Icesi.

Pintuco se internacionaliza en el mercado andino

116 ESTUDIOSGERENCIALES No. 93 • Octubre - Diciembre de 2004

KEYWORDSForeign direct investment, colombianforeign investment, Pintuco, paintmarket, internationalization, thirdworld multinationals.

Rating: A

RESUMENLa historia de la internacionalizaciónde Pintuco está presentada en estetrabajo. Es importante resaltar lavaliosa información sobre el merca-do mundial de pinturas lo cual des-pierta el interés del lector al mostrarel tamaño del mercado y la importan-cia económica del mismo. De igualforma, la introducción es muy expe-dita al señalar cuál es la tendenciade dicho mercado, pues con esto sepuede hacer una idea de hacia dóndedeberá ir Pintuco y cuáles serán susprincipales retos a superar. Luego dedar un vistazo general de lo que sonlas pinturas y su impacto económico,el artículo continúa con la historia delGrupo Inversiones Mundial (GIM),ente económico que ha triunfado gra-cias a la tenacidad de sus directivosdesde 1921.

La estrategia utilizada por la empre-sa colombiana es explicada a travésde los ejemplos de cómo empezó y sedesarrolló en Venezuela y Ecuador,principalmente. Y es en esto, en lo queprecisamente radica lo más impor-tante del trabajo pues sirve comomotivación y como ejemplo a seguir.Las empresas colombianas como Pin-tuco han entendido que una de lasformas de amoldarse a las nuevastendencias del mundo empresarial esla de competir con calidad, pero nosólo en su propio mercado, sino tam-bién en el mercado de origen de su

competencia. Hoy en día las fronte-ras son cada vez más invisibles y eso,más que una amenaza, debería ser unatractivo.

PALABRAS CLAVESInversión extranjera, inversión co-lombiana en el exterior, mercado depinturas, Pintuco, Grupo InversionesMundial (GIM), internacionalización.

Clasificación: A

NOTA TÉCNICAEl siguiente artículo es producto deltrabajo de investigación «Inversióncolombiana en el exterior» llevado acabo por un grupo de estudio del de-partamento de Economía de la Uni-versidad Icesi. Ha sido escrito con elobjeto de abarcar metodológica y cien-tíficamente una serie de reflexionesalrededor del proceso de inversión deuna empresa proveniente de un paísen desarrollo y más específicamentede una empresa colombiana.

Las inversiones extranjeras han sido,por lo general, una práctica de lasempresas multinacionales de paísesdesarrollados; sin embargo, desdehace unas pocas décadas (en Colom-bia, principalmente, desde los añosnoventa gracias al desafío impuestopor la apertura económica), las em-presas de países en desarrollo hanempezado a internacionalizarse conigual ritmo al de sus pares de los paí-ses más avanzados.

Así como para una economía, la lle-gada de empresas internacionalesgenera una serie de externalidades,algunas aprovechadas por el merca-do laboral y otras por el sector indus-trial, así mismo, la apertura de em-presas nacionales a través de inver-

117ESTUDIOSGERENCIALES

siones en otros países también per-mite la posibilidad del aprendizaje dela competencia y la absorción de tec-nologías. De esto se puede concluirque una empresa que tenga opera-ciones en el extranjero tiene la posi-bilidad de mejorar e, igualmente,aportar a la economía de su país deorigen.

Con el siguiente artículo se buscaaportar nuevas herramientas de aná-lisis que pueden ser utilizadas en es-tudios de casos. La historia de la in-ternacionalización de Pintuco es untelón de fondo para mostrar, median-te un ejemplo, cuáles son las motiva-ciones y los factores que influyen enlas decisiones de una inversión pro-veniente de un país en desarrollo.

Pintuco se internacionaliza en el mercado andino

118 ESTUDIOSGERENCIALES No. 93 • Octubre - Diciembre de 2004

INTRODUCCIÓNPara los colombianos, la empresaPintuco se ha convertido en unamarca de alta recordación gracias ala consistente publicidad que se hautilizado en los partidos de fútbol,en los que la frase Faltan quinceminutos Viniltex de Pintuco, se havuelto tan común como el grito degol. Adicionalmente, el logotipo del«Pintor con la Brocha», que identifi-ca la marca, ha estado presente pormuchos años en innumerables facha-das y avisos.

Pintuco es la empresa líder del con-sorcio colombiano Grupo InversionesMundial y, aunque hace apenas doceaños sólo tenía presencia en Colom-bia, hoy es una de las líderes del mer-cado de pinturas en la ComunidadAndina, se encuentra entre las pri-meras veinte marcas de pintura enel mundo y su estrategia de interna-cionalización empieza a avanzar ha-cia otros países de América Latina.

El objetivo de este artículo es anali-zar el proceso de internacionaliza-ción de Pintuco —empresa líder delGrupo Inversiones Mundial GIM—.En la primera parte se describen lasprincipales tendencias del mercadode pinturas. Posteriormente, semuestra la composición empresarialdel Grupo y la preparación que hatenido para lograr avanzar en su pro-ceso de internacionalización. La ter-cera y cuarta parte ilustran, final-mente, el desarrollo de la estrategiainternacional y la forma de penetra-ción a los mercados en los que se tie-ne inversión directa.

1. UNA MIRADA AL MERCADOGLOBAL DE PINTURAS

HistoriaLa historia de la pintura se remontaa la era de las cavernas en la que losantiguos decoraban el interior de lascuevas con figuras, algunas por mo-tivos religiosos y místicos, otras pro-ducto del simple placer de adornar.Las pinturas rupestres datan aproxi-madamente del siglo XV a.C. y los pig-mentos con los cuales fueron hechasse componían de minerales, hojas, flo-res y algunas mezclas orgánicas quese mezclaban a mano. Con el paso deltiempo, las diferentes culturas empe-zaron a usar los pigmentos para pin-tar sus edificaciones. Las pirámidesegipcias, los templos griegos, los edi-ficios chinos y las construccionesmayas gozaron de la pintura desdemuchos siglos antes de nuestra era.A partir del siglo XIX se empezaron amezclar componentes químicos y sin-téticos y la comercialización se expan-dió a todo el sector industrial y ar-quitectónico.

Los mercados internacionalesLa apertura de los mercados y la glo-balización de las economías han sidolos principales estímulos para queempresas productoras de pinturas yrecubrimientos decidan emprender labúsqueda de nuevos mercados me-diante inversiones directas.

Debido a la dificultad en la exporta-ción de pinturas, las empresas de estaindustria han avanzado en el proce-so de internacionalización a través deadquisiciones, fusiones y alianzas conmultinacionales, en busca de obtener

119ESTUDIOSGERENCIALES

tecnologías y «know-how» para pro-ducir localmente. A pesar de lo ante-rior, vale la pena anotar que en lossegmentos en los que la pintura esun tipo de producto con un alto gradode especialización por los insumos yla tecnología, la barrera del transpor-te tiene menor peso relativo lo quehace que las empresas las importensólo para negocios específicos.

Actualmente, en el mercado mundialde pinturas se presentan las siguien-tes tres tendencias:

a) Producción dirigida hacia la opti-mización del desempeño ambien-tal. La debilidad de las legislacio-nes ambientales en los países la-tinoamericanos y la falta de con-trol sobre el cumplimiento de es-tándares hicieron que en añosanteriores no se adoptaran lasmejores prácticas ambientales enlos procesos productivos. En laactualidad, la presión de gruposambientalistas y el mayor conoci-miento por parte de la sociedadsobre los impactos contaminantesque esta industria podría tener,han hecho que se adopten conmayor fuerza tecnologías limpias.2

Se teme que estas nuevas exigen-cias medioambientales mermen lacompetitividad, por esto las em-presas del sector se están prepa-

rando para producir pinturas conun contenido de disolventes másreducido para recortar sus emisio-nes contaminantes. Reemplazarlos productos con materiales ba-sados en agua e incrementar suaplicación con eficiencia, ayuda-rá a las empresas a evitar multasy mejorar su imagen corporativa.3

Además, en el mercado arquitec-tónico de los países desarrolladosse está empezando a preferir laspinturas de látex basadas enemulsión, que las pinturas enaceite basadas en disolventes.4

b) Entrada de multinacionales pormedio de fusiones con empresaslocales, para producir a mayor es-cala y poder competir con precios(Tobío, 2003). Así como las peque-ñas empresas están en busca delas grandes con el objeto de esta-blecer alianzas, las multinaciona-les también buscan a las peque-ñas firmas que tengan cierta par-ticipación en mercados locales.«Las grandes compañías comoDuPont e ICI están buscandooportunidades para aumentar sucrecimiento mediante la adiciónde servicios en nichos de mercadocon un crecimiento potencial».5 Loanterior ha aumentado la concen-tración tanto de la industria comoen los canales de distribución.

2. Latin American Paints and Coatings Market. En http://www.mindbranch.com/listing/product/R154-442.html

3. Ibídem.

4. World Paint & Coating. Fredonia Group. Junio de 2001. En www.freedoniagroup.com

5. D’Amico, Esther. Paints and Coating, Cover Story. Chemical Week, Noviembre 12 de 2003. Enwww.chemicalweek.com

Pintuco se internacionaliza en el mercado andino

120 ESTUDIOSGERENCIALES No. 93 • Octubre - Diciembre de 2004

c) Adopción del modelo de integra-ción vertical en el segmento depinturas arquitectónicas, median-te la adquisición de empresas queproveen materias primas e insu-mos, como estrategia para suplirla necesidad permanente de redu-cir costos de importación y logís-tica. Para este segmento se espe-ra que el valor global de pinturasy recubrimientos se incrementedebido a la exigencia de produc-tos de mayor calidad.6

La fortaleza de los mercados domés-ticos de los países latinoamericanosestá directamente vinculada a la for-taleza económica de cada país. Enreferencia a este tema, Alfredo Vietey Camilo Zuccaro,7 directores de pin-turas Flamuko, en Venezuela, afir-man: «[El mercado de] la pintura esun buen indicador para observar lareactivación económica». Esta idea sebasa en que dos de los principalesindicadores de una economía son elcrecimiento del sector industrial y elde la construcción, ambos relaciona-dos directamente con el mercado depinturas. El mayor indicador para losproductores de pinturas, sin embar-go, es el sector arquitectónico; el 30%de la pintura arquitectónica se va a

construcción de nuevas casas y el 70%a la remodelación, por lo cual, lasempresas están muy pendientes deindicadores como las tasas de interésque inciden en la reactivación o lacaída de la construcción.

A finales de la década de los años no-venta comenzó a presentarse una ten-dencia recesiva del consumo de pin-turas, como consecuencia de la des-aceleración de la economía mundial.Para dar solución a este problema, lasempresas del sector reaccionaron pormedio de estrategias como hágalo us-ted mismo, la recuperación de viejastécnicas de pintura italiana como elestucado, y agresivas campañas pu-blicitarias conducentes a incremen-tar el consumo per cápita.8

En promedio, los países latinoameri-canos consumen alrededor de cuatrolitros anuales de pintura por perso-na, sin embargo, hay diferencias no-tables entre algunos de ellos. En laTabla 1 se observa que el consumo depintura per cápita de Brasil (4.8 l) esmás del doble que el de Colombia (2.1l). Por su parte, en Estados Unidos,el consumo está alrededor de 16 ó 17litros, en Europa, de 18 ó 19 litros; yen los países escandinavos de 24 ó 25litros de pintura per cápita anual.

6. Ibídem.

7. Entrevista con Alfredo Viete y Camilo Zuccaro, directores de Pinturas Flamuko. Venezuela, diciembre de2002, citados por Chacón, Gerardo. Pintar es la opción más barata. En: Revista Dinero.com, Venezuela.No. 151, diciembre de 2002.

8. Chacón, Op. Cit., p. 1.

121ESTUDIOSGERENCIALES

Tabla 1. Consumo per cápita de pintura 20019

País Litros Lt. Per cápita PIB Per cápita

Brasil 8,300,000 4.8 3.64México 469,000 4.7 3.09Argentina 140,000 3.4 8.03Venezuela 102,000 4.3 3.48Colombia 85,000 2.1 1.91Chile 72,000 4.8 4.16Ecuador 32,000 2.0 1.57Uruguay 12,000 3.6 6.13

Fuente: Tobío (2001)

Para 1998, el mercado mundial depinturas y recubrimientos represen-taba 39.9 billones de dólares, en 1999había alcanzado los 40.9 billones, yse prevé un crecimiento anual del2.3% hasta el 2007. De este monto, elcontinente americano representa el42.1% ($17.2 billones) de participa-ción en el mercado mundial, Europael 28.1% ($11.5 billones), Asia y el Pa-cífico el 24.4% ($10 billones), y Áfricael 5.4% ($2.2 billones).10 En el 2003,el mercado de pinturas en EstadosUnidos alcanzó los US$18.200 millo-

nes, lo que representó un crecimien-to del 3.9% con respecto al año 2002.11

Para el 2004, se cree que el mercadomundial de pinturas crecerá en unrango entre 2% y 4%, igual que en elaño 2003.12

En la Tabla 2 se pueden observar losprincipales productores de pintura aescala mundial, de acuerdo con lasventas totales de todos sus negocios;cabe anotar que estos grupos sontambién productores de insumos quí-micos y otros productos afines al ne-gocio de pinturas.

9. Tobío, Jorge. Actualidad y posibilidades de expansión del mercado de pinturas en Argentina. Trabajopresentado en el Congreso de Pinturas Report 2001. Buenos Aries, Argentina. 2001

10. Clark & Daniels, Inc. Paint and coatings sector. Market Study. En: Whittaker. USA. 2001. P.1.

11. Growth for US. Paint and Coating Markets. Industry News. Febrero de 2004, en <www.pcimag.com>

12. Espósito, Christine. The Architectural & Decorative Coating Market. Feature Store. Enero de 2004. En<www.coatingsworld.com>

Tabla 2. Principales grupos competidores mundiales (2001)

Puesto Grupo Sede Ventas No. Empleados

1. BASF Alemania 22.75* 92,5452. ICI-Imperial Chemical Industries Inglaterra 15 65,0003. Akzo Nobel Holanda 9.8* 66,0004. PPG Industries USA 8.17 34,9005. Sherwin Williams USA 5,066 25,7896. Valspar USA 1.9 N.D7. SiGIMa Kalon ND 1.19* 10,4008. Asian Paints India 0.44 N.DN.D Mundial Colombia 334** 4,000

Fuente: Recopilación de datos obtenidos de los estados financieros del 2001 de cada Grupo.

Nota: Cifras en billones de dólares, menos para GIM.

* Tasa de cambio, Libra esterlina por US$: 0.7£ = 1 US$ (2001).

** Ventas totales año 2000 (en millones de dólares). Tasa de cambio, Pesos colombianos por US$: 2,351=1US$ (2001).

Pintuco se internacionaliza en el mercado andino

122 ESTUDIOSGERENCIALES No. 93 • Octubre - Diciembre de 2004

En la primera posición se encuentrael Grupo BASF. El segundo lugar loocupa el Grupo ICI que tiene una par-ticipación a nivel geográfico de 46%en Norte América, 34% en Europa,12% en Asia Pacífico, y 7% en Améri-ca Latina. Su concentración es del90% en el negocio de pinturas y cuen-ta en la actualidad con 200 fábricasdistribuidas en todo el mundo. Por suparte, Akzo Nobel, en el 2001 conta-ba con ventas por 14 billones de euros(9.8 billones de dólares), y con 66.000empleados en 80 países. Las ventasde la unidad de negocios de pinturasAkzo Nobel «Coatings» durante el año2001 fueron de 5.591 millones deEuros (US$ 3.913 millones). Final-mente, el GIM, con sede en Medellín,Colombia, para el 2002 tuvo ventaspor 334 millones de dólares partici-pando con el 80% en la producción lo-cal. A la fecha, Pintuco es el líder enel sector de pinturas en Colombia, esel mayor fabricante de químicos afi-nes en la Región Andina y está entrelos veinte productores de pinturasmás importantes del mundo.

Aunque hoy en día los principalesproductores de pintura en el mundoson europeos y norteamericanos,«mucha de la futura consolidación enla industria de la pintura tendrá lu-gar en la China, donde según repor-tes existen cerca de 8.000 empresasde pintura entre grandes y peque-ñas».13

2. EL GRUPO INVERSIONESMUNDIALEl Grupo Inversiones Mundial (GIM)fue fundado en 1921 por Germán Sal-

darriaga del Valle, con la inaugura-ción de la empresa Cacharrería Mun-dial. En 1945 se constituyó la Com-pañía Pintuco S.A. como una socie-dad entre el señor Saldarriaga y elnorteamericano Peter Greiss, quienposteriormente vendería su parte alempresario colombiano. El negocio delas pinturas surgió por iniciativa deuno de los hijos de Germán Saldarria-ga, Alberto Saldarriaga Duque, quienhabía estudiado Ingeniería Químicaen Estados Unidos y, a su regreso alpaís, tuvo la idea de montar un nego-cio de tipo industrial.

El GIM está compuesto por 27 em-presas integradas verticalmente, quese agrupan en las divisiones de pin-turas, químicos, comercio, especiali-dades y servicios. La estructura em-presarial de todas las divisiones sepuede apreciar en el Anexo 1.

Como se observa en la Figura 1, elnegocio más importante es el de laspinturas que representa el 73% de lasventas; el segundo es el comercio conun 9% de participación; y después, losquímicos con un 7%. En el mercadocolombiano de pinturas, para el año2002, el GIM tuvo una participacióndel 90% dividida en Pintuco (65%),Terinsa (15%) e ICQ (10%) —estamarca fue adquirida en el 2002—. Elnegocio de pinturas está dividido encinco categorías: el decorativo, querepresenta entre el 60% y el 65% deltotal de las ventas, el automotriz, quetiene un peso del 8% ó el 10%, el demantenimiento con el 10%, el indus-trial con el 15% y el de pintura enpolvo, cuya participación en el nego-cio es de aproximadamente el 5%.

13. D’Amico, Esther. Op.Cit. Pág. 26.

123ESTUDIOSGERENCIALES

Figura 1. Participación por negocio en las ventas, 2001

Fuente: Estadísticas 2001, en.<www.grupomun.com>

Las ventas de las empresas en Colom-bia, Venezuela y Ecuador para el año2000, ascendieron a 670.000 millonesde pesos, lo que significó un creci-miento de 29% en relación con 1999.De esa cifra, la mayor parte la repre-

sentó Colombia, luego Venezuela queaportó el 30%, y después, con un por-centaje menor, Ecuador.14 En la Ta-bla 3, se observan las estadísticaspara el año 2002 de las principalesempresas del GIM en Colombia.

Tabla 3. Ventas Empresas Gim, 2002 (Millones de pesos)

Empresa Ventas Participación Margen operativo

Cacharrería Mundial 318,841 37.7% 6.9%Pintuco 245,011 28.8% 12.9%Andercol 125,100 14.8% 9.5%Tintas S.A. 63,929 7.6% 8.0%Inversiones Mundial 39,503 4.6% 80.2%Terinsa 32,798 3.8% 12.3%Destisol 24,265 2.8% 14.0%Total 849,447 100%

14. Diario La República. El GIM a la conquista de Ecuador. 16 de abril de 2001.

Fuente: Revista Dinero, mayo 16 de 2003.

Pintuco se internacionaliza en el mercado andino

124 ESTUDIOSGERENCIALES No. 93 • Octubre - Diciembre de 2004

Las ventas de Cacharrería Mundialprovienen de su actividad como dis-tribuidor de Pintuco y de la ventamayorista de bienes relacionados conlos negocios de hogar, electrodomés-ticos, ferretería, eléctricos y construc-ción; por su parte, las ventas de Pin-tuco provienen principalmente delcanal industrial y de sus exportacio-nes. Por esta razón, las ventas de Ca-charrería Mundial tienen una mayorparticipación en las ventas totales delgrupo (37.7%) comparado con la par-ticipación de Pintuco (28.8%). A par-tir del año 2004, Cacharrería Mun-dial distribuye los productos de Pin-tuco a poblaciones y ciudades peque-ñas, mientras que Pintuco lo hace di-rectamente a las ciudades grandes através de distribuidoras regionalespropias. En el Anexo 2 se presenta in-formación financiera sobre las prin-cipales empresas del GIM durante ladécada de los años noventa.

En el 2002, el GIM registró ganan-cias netas. «La difícil coyuntura polí-tica y económica en la región no lepermitió al Grupo concretar alianzascon potenciales socios estratégicos,pero a cambio consiguió prórrogasprovisionales de los contratos de li-cencia actuales».15

Debido a que en el mercado colom-biano, a diferencia de otros como elvenezolano, el consumo de pinturaspara la remodelación arquitectónicay el repintado no es muy frecuente,el tema de la calidad ha llevado a que

se implemente una estrategia publi-citaria que posicione a la empresa ya sus marcas como las mejores. Aun-que Pintuco sea el líder en el merca-do de Colombia, existen muchas pe-queñas empresas que hacen pinturade manera artesanal y con costos aveces más bajos que las empresasgrandes, por lo cual es importantepara la organización que el diversogrupo de decisores de compra esténenterados de los beneficios, la calidady la garantía de sus productos. En elcaso de Venezuela y Ecuador, porejemplo, donde el consumo es mayory en donde Pintuco no tiene la mayorparticipación en el mercado, la estra-tegia ha combinado la publicidad conlas promociones.

3. EL CAMINO HACIA LAINTERNACIONALIZACIÓNLa apertura económica que se dio enla economía colombiana a comienzosde los años noventa fue uno de losmotivantes para que el Grupo comen-zara su proceso de internacionaliza-ción. Como se ilustra en la Figura 2,durante los primeros años de estadécada, el desempeño del sector quí-mico estuvo por encima del compor-tamiento de la industria nacional.16

Las compañías de pinturas se vieronfavorecidas con la apertura debido aque manejaban unos estándares decalidad por encima del promedio dela industria nacional, lo cual les diouna ventaja competitiva frente a pro-ductos de los países vecinos.

15. En <www.lanota.com>.Mayo 14 de 2003.2

16. Cabe anotar que dentro del sector «Fabricación de sustancias y productos químicos» (6.1% del PIB en el2001) se encuentra el subsector de «fabricación de pinturas, barnices y revestimientos similares» al cualpertenece la actividad que realiza la compañía Pintuco.

125ESTUDIOSGERENCIALES

Figura 2. Crecimiento real de la industria química en Colombia,1991-1995

Fuente: Superintendencia de Sociedades

Para aprovechar las oportunidadesque se generaron con la apertura eco-nómica, se constituyó una unidad denegocio llamada ComercializadoraInternacional Mundial (C.I. Mundial)y una Empresa Multinacional Andi-na (E.M.A). Según Germán Guzmán17

Gerente de Mercadeo y Ventas de Pin-tuco-Ecuador, «la apertura en Colom-bia generó un desplazamiento de fun-cionarios hacia Venezuela y Ecuadorcon el fin de comenzar con un procesode investigación de mercados y obser-var la conformidad de los productoscolombianos y el desempeño de losproductos locales en estos países». Esasí como, simultáneamente al proce-so de apertura económica de Colom-bia (1990-1991), Pintuco inicia su pro-ceso de internacionalización llevan-do a cabo exportaciones a Venezuela,Ecuador, y a diversos países de Cen-troamérica, convirtiéndose en la em-

presa nacional con mayor participa-ción en el crecimiento de la industriaquímica entre 1994 y 1995.

Para principios de los años noventaPintuco había adoptado estrategiaslocales para disminuir la vulnerabi-lidad derivada de la alta dependen-cia que se tenía de la construcción.La estrategia consistió en diversifi-car el negocio por medio de líneas deproductos dirigidas hacia el sectorautomotriz18 e industrial, los cualesse caracterizan por ser especializadosy algunos, incluso, sólo producidospor pedido.

A diferencia del resto de empresas delsector químico que habían orientadosu proceso de internacionalizaciónbásicamente con exportaciones, Pin-tuco avanzó más allá, no sólo por lasoportunidades de realizar adquisicio-nes en otros países, sino por la nece-

17. Entrevista con Germán Guzmán, Gerente de Mercadeo y Ventas de Pinturas Ecuatorianas S.A. Pintuco-Ecuador. Guayaquil, 2 de Febrero de 2003.

18. En vista de la poca producción colombiana de automóviles nuevos y de la dificultad para participar de uncontrato con las empresas automotoras, Pintuco ha centrado su atención en el mercado de la repinturapara autos usados, para lo cual ha generado toda una logística de promoción y capacitación a talleres ycentros de reparación automotriz.

Pintuco se internacionaliza en el mercado andino

126 ESTUDIOSGERENCIALES No. 93 • Octubre - Diciembre de 2004

sidad de producir localmente en elpaís destino debido a las dificultadespara la exportación propias de losproductos. Para Germán Guzmán «enel momento en que se decide entraren el proceso de internacionalización,la participación del GIM dentro delmercado de pinturas estaba concen-trada en Colombia. Sin embargo, sebuscaba presencia en los mercadosinternacionales, más concretamenteen los países andinos y es por eso queen 1993 se realiza la primera inver-sión externa en Venezuela».

Pasada la recesión económica que pre-sentó la economía colombiana en 1999,se terminó la modernización de laplanta de pinturas de Rionegro (An-tioquia-Colombia) e inició el procesode búsqueda de nuevas oportunidadesde inversión en los demás países delmercado andino y el Caribe.

Cuando el GIM empezó a lograr laconsolidación en el mercado local,decidió establecer como visión: «Serel líder en el mercado andino de pin-turas». Por otro lado, la estrategiacorporativa del GIM consideró la ex-pansión del negocio de químicos (re-sinas, polímeros y otros) hacia mer-cados donde se había penetrado conexportaciones, como Ecuador, Perú,Bolivia, Chile y Centroamérica.

Para la consolidación en el mercadode químicos de la zona andina se efec-tuó una alianza en 1999 con Sun Che-mical Corporation que adquirió el50% de Tintas S.A. —empresa delGrupo—. Con esta alianza se buscóatender el mercado de artes gráficasen la Comunidad Andina. A pesar de

que Tintas S.A. cedió la mitad de susacciones, el permitir que inversionis-tas externos entraran a compartir elcontrol de la empresa como una al-ternativa de inyección de capital, lo-gró una capitalización positiva. Parael anterior Presidente de InversionesMundial, José Eugenio Muñoz «laalianza permitió al GIM concentrar-se en los negocios de pinturas y quí-micos, en los cuales es operativa y tec-nológicamente más fuerte, a la vez queincrementó la presencia de la organi-zación en la Comunidad Andina».19

Para penetrar la zona sur del conti-nente se estableció una alianza en-tre Andercol —empresa del GIM— yla firma Oxiquim —líder en la pro-ducción de insumos químicos en Chi-le—, que permitió la creación deEpoxa. Esta nueva empresa, en la quecada uno de los socios tiene una par-ticipación del 50%, produce resinasde poliéster insaturado y productoscomplementarios para el mercadochileno y los países del Mercosur.

En el 2002, el GIM también concre-tó alianzas tecnológicas con Natio-nal Starch, la Universidad de Mis-sissippi y Bayer con el objeto de me-jorar el proceso de investigación cien-tífica para el desarrollo de nuevosproductos.

Desde el nombramiento de JavierJaramillo Velásquez, a finales de2002 en la presidencia del GIM, seha puesto mucho énfasis en un pro-ceso de reestructuración en todos lospaíses donde se tienen inversiones,con el objetivo de tener una adminis-tración regional, pues aunque esta-

19. Noticias de la empresa. Sun Chemical y Tintas, S.A. se asocian para servir Comunidad Andina en <http://www.tintas.com/spanish/tintassa.htm>

127ESTUDIOSGERENCIALES

ban internacionalizados continuabanoperando localmente. Con la reorga-nización se buscó una mayor eficien-cia en las operaciones y un mejoraprovechamiento de las sinergias quese producen en los diferentes merca-dos donde se compite. Para lograrlo,se montó una estructura en la quehay responsables regionales por tipode negocio.20

La orientación internacional que hatenido el GIM desde comienzos de ladécada de los años noventa se resu-me muy bien en la siguiente cita:«Mientras que los ingresos de los cua-tro grupos económicos más grandesde Colombia (Bavaria, Ardila, el Gru-po Empresarial Antioqueño, y Aval-Sarmiento) habían caído en 3.1% en-tre 1998 y el 2002, los ingresos de unamuestra de grupos orientados haciael exterior (Mundial, Carvajal, ChaidNeme, Corona y Sanford) se elevaronen 19.5% en el mismo período. Lasventas de estos últimos han crecidofundamentalmente por cuenta de lasexportaciones. Sus márgenes de ope-ración muestran en forma mucho máscontundente la distancia que está se-parando a los pequeños de los gran-des, pues mientras estos tienen unmargen de 1.6% sobre ventas, los pe-queños llegan a 7,2%. Los pequeñosestán cosechando los frutos de unalínea de política empresarial que losgrandes solo han podido poner enpráctica en forma limitada: el futuropertenece a las empresas que logren

conquistar mercados externos parasus productos».21

4. EL MERCADO ANDINO SEPINTA DE COLORPintuco ha exportado principalmen-te a Venezuela, Ecuador, Perú, Boli-via, Panamá, Costa Rica, San Salva-dor, Guatemala, el Caribe y EstadosUnidos; y también ha participado in-directamente en algunos proyectosespecíficos en África. Según afirmaGermán Guzmán: «las exportacionespara el 2002 fueron del orden del 5%de las ventas de Pintuco en Colom-bia, este porcentaje es muy bajo debi-do a que su estrategia ha sido la deinvertir directamente para produciren el país destino de la inversión». Acontinuación, se presentarán los ca-sos de la penetración vía inversionesextranjeras, en cada país donde setiene una presencia directa signifi-cativa.

VenezuelaEn 1993 se compró el 35% de la Cor-poración Grupo Químico de Venezue-la, el más grande productor de pin-turas del vecino país; en 1994 se am-plió la participación al 60%, y en1999, al 79% de las acciones.22 Para1997, la compañía había considera-do como «admirables» los resultadosen Venezuela, especialmente los deC.A Venezolana de Pinturas, que ha-bía elevado en 20% los volúmenes deventas por galones, mientras el mer-

20. «Volvió el crecimiento». Revista Dinero No 181, Mayo 16, 2003.

21. Tomado de: Revista Dinero Nº. 135, Junio, 2001.

22. Muñoz, Fernando. «Cambiar a la fuerza» Revista Gerente No 27. Julio, 1999.

Pintuco se internacionaliza en el mercado andino

128 ESTUDIOSGERENCIALES No. 93 • Octubre - Diciembre de 2004

cado en general había caído en másdel 15%. Antes de ingresar al merca-do venezolano, se competía conSherwin Williams vía exportaciones,pero al realizar la inversión, una delas empresas adquiridas tenía la li-cencia de producción de dicha mar-ca, lo que permitió salir de un com-petidor y aumentar la participaciónen el mercado.

Para el 2002, el GIM contaba con tresmarcas de pinturas y dos plantas deproducción. La primera marca eraSherwin Williams, producida con tec-nología de la empresa norteamerica-na; sus ventas eran cercanas a ochomillones de dólares y su participaciónllegaba al 35% del mercado; la segun-da marca, Pintuco, era producida contecnología propia y su participaciónera del 8%; y la tercera, Pinturas In-ternacional, era destinada a un seg-mento más bajo que las otras. En fe-brero de 2004, la alianza con SherwinWilliams se terminó después de cin-cuenta años. De acuerdo con AlbertoMussa, Gerente de Mercadeo de lacompañía en Venezuela, el proceso deseparación se debió al plan de expan-sión de la empresa y a la reestructu-ración de las marcas. Sherwin Willia-ms continuará en Venezuela comoproducto importado e independientedel GIM.23

En el caso de químicos, el GIM cuen-ta con Intequim, donde se ha tomadola decisión de cerrar algunas líneasde producción para fabricarlas enColombia.24 También se tienen cin-

cuenta tiendas Pintacasa cuyo obje-to comercial es la venta y distribu-ción de productos para la reparacióndel hogar, incluyendo por supuesto,pinturas.

Venezuela es un mercado importan-te en los tres segmentos de pintura:decorativo, automotriz y manteni-miento industrial. El mercado es deaproximadamente 29 millones de ga-lones al año y las principales empre-sas producen con licencias de firmasmundiales. En el 2003 el 90% delmercado arquitectónico era disputa-do por tres grandes compañías: Pin-turas Flamuko, del Grupo Flamuko,con el 33% del mercado, pinturasMontana, del grupo Corimón, con el32%, y Venezolana de Pinturas, delGIM, cuya participación alcanzaba el27%.25 Una característica particulardel mercado arquitectónico tiene quever con la estacionalidad de la ventade pinturas, la cual se da, por la cos-tumbre que tiene una parte impor-tante de la población en Venezuela,de pintar su casa en diciembre, mesque representa el 70% de la venta delaño.

En tiendas de distribución, la princi-pal competencia de Pintacasa es laTienda del Pintor, del grupo Flamuko,la cual funciona a través de franqui-cia y está representada por 173 loca-les en todo el país e incluso por algu-nas tiendas en Miami.

Durante los años 2002 y 2003 paralas empresas nacionales y extranje-

23. En el diario El Universal. Miércoles 18 de febrero. Caracas, Venezuela.

24. «Volvió el crecimiento». Revista Dinero No. 181, mayo 16 de 2003. Y en www.producto.com.ve

25. ¿Cómo fluye el mercado? En: Revista Inpra Latina-Vol. 8 Enero-Febrero 2003.

129ESTUDIOSGERENCIALES

ras, el mercado venezolano no ofre-ció expectativas muy alentadoras,debido a las crisis política y económi-ca que se generó entre la oposición yel presidente Chavez.26 Frente a estetema, el Gerente General de Pintu-co-Ecuador, Arduick Abreu, manifes-tó: «la situación está bien complica-da ante la inestabilidad política quese vive en Venezuela; esto ha obligadoa realizar importantes cambios en lasestructuras organizativas, canales dedistribución y decisiones de inversión.Los cambios rápidos y la situaciónprivilegiada del grupo en este paíshan hecho que nos podamos defenderante el cierre de las importaciones connuevos mecanismos como el sistema decompensación y el cambio de las deu-das a otras monedas. Es de destacar,que aunque en el 2003 las ventas sehan reducido en cerca de un 30%, lacompañía muestra utilidades.»

La inestabilidad política venezolanaque comenzó en el año 2002 afectó losproyectos de expansión de plantas deempresas competidoras, como suce-dió con pinturas Flamuko, quienaplazó sus planes de inversión paraenfocarse en la reducción de costos deoperación y funcionamiento. En elcaso de Venezolana de Pinturas, elGIM decidió cerrar su planta en Ma-racaibo y concentrarse únicamente enValencia; sin embargo, según CarlosLlanos, Gerente General de la com-pañía, la planta de Valencia a pesarde tener una capacidad de producción

de once millones de galones al año,sólo está trabajando al 80% de dichacapacidad.27

Por otro lado, merece especial aten-ción el hecho de que constantementese busquen negociaciones corporati-vas para abastecer todas las empre-sas del Grupo en Colombia y Vene-zuela, lo cual ofrece un importanteelemento de negociación dado el con-siderable volumen de operaciones querepresenta la Corporación GrupoQuímico C.A, holding de Venezolanade Pinturas.

En el 2003, en un listado que publicacada año la revista Dinero de Vene-zuela, la Corporación Grupo Quími-co, pese a todas las dificultades, ocu-pó el puesto 49 entre las 200 empre-sas más exitosas del país.

Ecuador28

Pintuco decidió entrar a Ecuador por-que había una porción del mercadoinsatisfecho ya que las empresas na-cionales en ese momento no teníanla capacidad de producir los galonesque el mercado necesitaba. Es poresto que en 1999, el GIM adquirió lafirma Pinturas Ecuatorianas S.A.—Pintec—, con sede en la ciudad deGuayaquil. Según Germán Guzmán,«el análisis para determinar la entra-da [a Ecuador] se basó principalmen-te en el acceso a un canal de distribu-ción que permitiera iniciar ventas in-mediatas de la marca Pintuco».

26. «Acusaciones del presidente Hugo Chávez contra empresarios colombianos volvieron a subir la tempera-tura en la relación binacional». En: Diario Portafolio, Marzo 31 de 2003.

27. En www.producto.com.ve/204/notas/pinta.html

28. Una parte importante de la información presentada en esta sección fue obtenida durante la prácticaempresarial de Ángela María Núñez en Pinturas Ecuatorianas S.A- Pintuco-Ecuador entre los meses deenero y junio de 2003.

Pintuco se internacionaliza en el mercado andino

130 ESTUDIOSGERENCIALES No. 93 • Octubre - Diciembre de 2004

En palabras del Gerente General,Arduick Abreu, «cuando [el GIM] co-menzó el proceso de internacionaliza-ción hacia Ecuador, la compañía Pin-turas Ecuatorianas vendía pinturascon tecnología Glidden de EE.UU ysu participación era inferior al 10%en el mercado local».

Además de Glidden en el segmentoarquitectónico, Pintec tenía marcascomo Devoe y Wasser en recubrimien-tos para mantenimiento industrial,ICI en la línea automotriz, Thoro enla línea de construcción y Dupont enpintura en polvo, entre otras. En elmomento de entrar, se tuvo que com-petir con dos marcas locales, Cóndory Unidas, las cuales han ido perdien-do participación debido al repunte dela marca colombiana que recuperó elmercado que la marca Glidden habíaperdido años atrás.

En este país se ha venido comprandono un grupo sino empresas aisladasque se han venido estructurandocomo grupo empresarial, de acuerdocon Arduick Abreu, «la compra de es-tas empresas por parte del GIM y lapenetración de nuevas líneas de pro-

ductos de Pintuco permitió obtener unrápido crecimiento y una situaciónprivilegiada para Pintec, que hoy seencuentra muy cerca del segundo lu-gar en el mercado ecuatoriano y pre-senta una alta liquidez».

Pintuco en el Ecuador ha generadouna buena imagen comercial graciasa su sistema de distribución que, enel canal comercial, opera a través delos distribuidores mayoristas y, en elindustrial, directamente. En palabrasde Germán Guzmán «se ha creadouna política de manejo de precios,descuentos y plazos que ha permitidoganar la confianza de distribuidoresy clientes. Existe gran seriedad comer-cial evitando las variaciones de pre-cios por promociones o descuentos es-peciales».

En el 2002 la inversión realizada enEcuador por la compañía colombia-na le ha permitido asegurar 1.4 mi-llones de galones en un mercado queestiman mueve alrededor de 8 millo-nes de galones al año y US$70 millo-nes en ventas (Ver Figura 3), logran-do capturar alrededor del 20% de par-ticipación en tan sólo tres años.

Figura 3. Participación por fabricante en Ecuador (2002)

Fuente: Pinturas Ecuatorianas S.A. Pintuco Ecuador. Plan de mercadeo 2003.

131ESTUDIOSGERENCIALES

En el 2003, la empresa Pintec, con susmarcas Pintuco y Glidden29 —esta úl-tima producida bajo licencia—, con-siguió el 25% de participación en elmercado arquitectónico, cumpliendoasí con el objetivo que se había plan-teado de estar en el segundo lugar.Actualmente Cóndor continúa de pri-mero con el 28% y Unidas tiene el24%. Además de los puntos de parti-cipación, Pintuco ha tenido como ob-jetivo posicionarse en el mercadocomo una marca moderna que hace«vivir el color».

José Eugenio Muñoz,30 anterior pre-sidente del grupo, declaró en el 2002que «el ambiente es de mayor credibi-lidad, pues con la dolarización la ideaes que la inflación se pueda llevar acero en un tiempo prudencial». Sinembargo, esto no ha sido posible y, porel contrario, existe actualmente undescontrol de precios que ha llevadoa las empresas a perder competitivi-dad. No obstante, para Germán Guz-mán, la dolarización ha sido un pro-ceso asumido por Pintuco «positiva-mente, ya que ha permitido retomarla visión de largo plazo, dedicando losesfuerzos a desarrollar los negocios yel mercado, sin tener que pensar enla especulación debida a la devalua-ción de la moneda local, lo que podíagenerar utilidades o en el caso másfrecuente, grandes pérdidas por deva-luación».

En realidad, la situación no es deltodo alentadora en Ecuador debido a

que el entorno económico continúagenerando incertidumbre a la hora detomar decisiones de expansión porparte de las empresas de esta indus-tria, manejada en un 70% por Cón-dor, Unidas y Pintuco. Actualmente,la economía se caracteriza por un con-sumo limitado, por falta de liquidezy un bajo poder adquisitivo de la po-blación, lo cual ha generado una ava-lancha de productos importados de-bido a la falta de competitividad dela industria nacional. De esta mismaforma, la actualidad política del paísno es alentadora; el presidente LucioGutiérrez atraviesa una crisis de go-bernabilidad que ha producido unaoposición generalizada a los proyec-tos del gobierno y amenazas por par-te de los sindicatos y empleados gu-bernamentales.

Panamá y PerúEn estos dos países se tienen oficinascomerciales que manejan la relacióncon los distribuidores locales. La pe-netración y participación en Panamá—donde se ingresó en 1999—, es bas-tante difícil por dos problemas. Elprimero, la legislación laboral puesel gobierno exige que por cada colom-biano vinculado se contraten sietepanameños, lo que dificulta el despla-zamiento de funcionarios colombia-nos hacia ese país. El segundo radicaen el formato que se emplea para ladistribución, ya que las compañíasproductoras de pinturas trabajan contiendas propias, mientras que el es-

29. Actualmente Pintec trabaja con Pintuco y Glidden, pero se está planeando entrar en recubrimientos paramantenimiento con la marca «Ameron» y en pintura en polvo con «Permapint».Glidden tiene aproximada-mente el 2% del mercado y es una pintura dirigida a un segmento alto.

30. Entrevista del Canal Teleantioquia a José Eugenio Muñoz Menéndez, anterior presidente de InversionesMundial. Medellín, 4 de abril de 2002.

Pintuco se internacionaliza en el mercado andino

132 ESTUDIOSGERENCIALES No. 93 • Octubre - Diciembre de 2004

quema Pintuco opera a través de ter-ceros.

El mercado panameño se resintió conla salida de Estados Unidos de la ad-ministración del canal, ya que se ge-neraron altos índices de desempleo yse cerraron algunas empresas queeran demandantes de pinturas detipo industrial y de mantenimiento.

Con respecto a la situación en Pana-má, Arduick Abreu añade: «Hoy Pin-tuco de Panamá ha creado un nuevocanal de distribución con terceros,bodega de distribución y una oficinacon fuerza de ventas industrial. Sevenden cerca de 180.000 galones alaño y la participación esperada paraeste año es del 10% del mercado».

El Grupo ha decidido iniciar, desdesu oficina en Panamá, las operacio-nes para penetrar otros países deCentro América donde ya se tienenlos estudios de mercados y las pro-yecciones de ventas, se espera así

comenzar a abarcar un gran segmen-to en el mercado de pinturas en lospaíses de esta región.

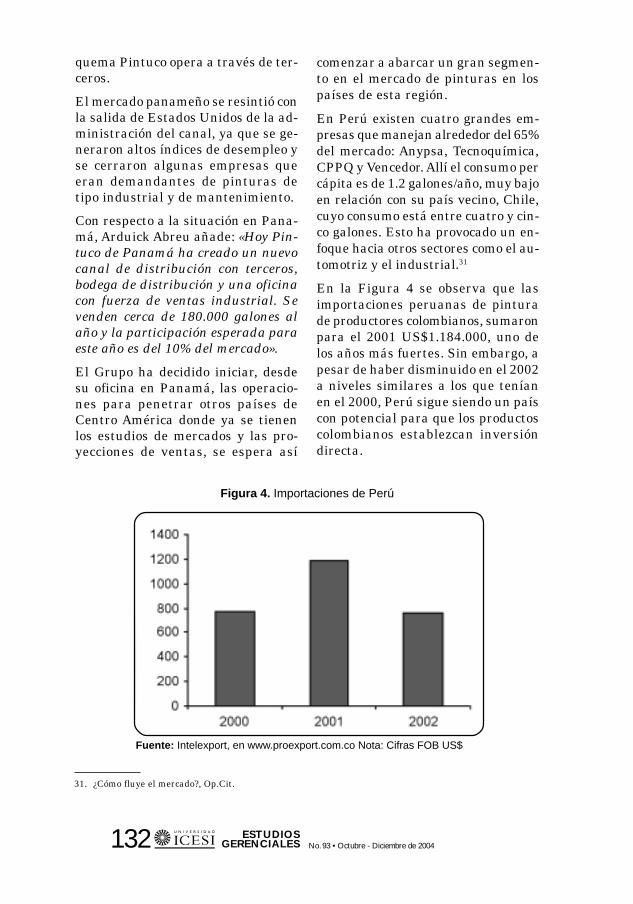

En Perú existen cuatro grandes em-presas que manejan alrededor del 65%del mercado: Anypsa, Tecnoquímica,CPPQ y Vencedor. Allí el consumo percápita es de 1.2 galones/año, muy bajoen relación con su país vecino, Chile,cuyo consumo está entre cuatro y cin-co galones. Esto ha provocado un en-foque hacia otros sectores como el au-tomotriz y el industrial.31

En la Figura 4 se observa que lasimportaciones peruanas de pinturade productores colombianos, sumaronpara el 2001 US$1.184.000, uno delos años más fuertes. Sin embargo, apesar de haber disminuido en el 2002a niveles similares a los que teníanen el 2000, Perú sigue siendo un paíscon potencial para que los productoscolombianos establezcan inversióndirecta.

31. ¿Cómo fluye el mercado?, Op.Cit.

Figura 4. Importaciones de Perú

Fuente: Intelexport, en www.proexport.com.co Nota: Cifras FOB US$

133ESTUDIOSGERENCIALES

La penetración por parte del Grupoen Perú se ha venido retrasando de-bido a la inestabilidad política y eco-nómica de todos los países de la Co-munidad Andina. La empresa de Pin-tuco ubicada en Ecuador le da a lacompañía la facilidad para entrar aPerú; se espera poder competir conbuenos precios y políticas comercia-les favorables.

El CaribePor medio de exportaciones enfoca-das al mercado industrial, se llega aCosta Rica y San Salvador. En Aru-ba y Curazao, el GIM adquirió unaparticipación accionaria en dos com-pañías: Antillianse Verffabriek deCurazao y Aruban Saint Factory deAruba, sin embargo en estas dos em-presas el manejo es diferente al im-plementado en sus otras empresasdel exterior, pues se caracteriza porser independiente ya que sus econo-mías son totalmente cerradas y no esposible realizar importaciones deotros países por los altos arancelesque actualmente rodean el 50%. ElGrupo planea que tan pronto lasmedidas arancelarias se vayan des-montando y su participación acciona-ria en estas empresas crezca, reali-zarán importantes sinergias en estasempresas que hoy sólo abastecen elmercado local.

5. ¿CÓMO PINTA EL FUTURO?Las inversiones extranjeras han sido,por lo general, una práctica de lasempresas multinacionales de paísesdesarrollados; sin embargo, desdehace unas pocas décadas (en Colom-bia, principalmente, desde los añosnoventa, gracias al desafío de la aper-tura económica), las empresas de paí-ses en desarrollo han empezado a in-

ternacionalizarse como lo hacen sus«pares» de los países más avanzados.

Así como para una economía, la lle-gada de empresas internacionalesgenera una serie de externalidades,algunas aprovechadas por el merca-do laboral y otras por el sector indus-trial, asimismo la apertura de empre-sas nacionales a través de inversio-nes en otros países, también posibili-ta el aprendizaje y la absorción detecnologías. De esto se puede concluirque una empresa con operaciones enel extranjero tiene la posibilidad demejorar e, igualmente, aportar a laeconomía de su país de origen.

Pintuco es una compañía colombia-na que ha asumido una estrategiainternacional para ampliar su hori-zonte. Hace tan sólo doce años eraconocida únicamente en el mercadonacional y, tal vez, en algunos secto-res internacionales especializados,pero hoy, sus distintas marcas com-piten por el liderato en el mercado deeconomías como las de Venezuela yEcuador.

La manera como el GIM ha desarro-llado sus estrategias para penetrarlos mercados internacionales, indicaque el objetivo de ser el líder del mer-cado andino es un hecho, ya que susempresas cuentan con más del 50%de participación en la región. Sinembargo, el entorno político en Vene-zuela y la estabilidad económica delEcuador, serán determinantes en lasdecisiones de inversión que se tomenen el futuro en estos dos mercados.

Para finalizar, quedan algunos inte-rrogantes que deberán ser resueltos:

a) ¿Podrá el GIM continuar la ex-pansión que comenzó en el mer-

Pintuco se internacionaliza en el mercado andino

134 ESTUDIOSGERENCIALES No. 93 • Octubre - Diciembre de 2004

cado andino, para avanzar haciamercados centroamericanos ysuramericanos con nuevas inver-siones?

b) ¿Se convertirá el GIM en un gru-po tan atractivo que podría serabsorbido por uno de los grandesjugadores mundiales de la indus-tria química?

c) ¿Continuará el GIM con el lide-razgo casi monopólico en la indus-tria de pinturas en Colombia, o po-

drán empresas internacionales olocales de menor escala competir,vía precios o diferenciación, qui-tándole una parte del mercadodoméstico?

d) ¿Qué oportunidades y amenazasrepresentará para el GIM, que hacrecido con la sombrilla de la Co-munidad Andina de Naciones, lafirma de acuerdos preferenciales decomercio por parte de Colombiacomo el TLC con Estados Unidos?

135ESTUDIOSGERENCIALES

ANEXO 1

Estructura organizacional del GIM

Pinturas

Empresas Descripción Lugar Sociedad/Alianza

Químicos

Son proveedores en la manufactura y comer-cialización de materias primas químicas yservicios para la industria de transforma-ción final, tanto local como internacional.

Elaboración y comercialización de produc-tos químicos destinados a las industrias depinturas y recubrimientos, papel, plásticoreforzado, madera, petrolera, petroquími-ca, envases sanitarios y otras.

Producción de resinas insaturadas de po-liéster

Empresa líder en distribución y venta ma-yorista de pinturas y bienes relacionados conlos negocios de hogar, electrodomésticos, fe-rretería, eléctricos y construcción.

Principal distribuidor de pinturas Terinsay distribuidor importante de productos quí-micos de fabricación local o de importación.

Andercol S.A.

Intequim C.A.

Epoxa S.A.

SinclairPoliquim S.A. Fabricación de pinturas y esmaltes para uso

doméstico

Cacharrería Mundial S.A.

Comercio

Exdequín S.A.

Desarrolla revestimientos para la protec-ción y decoración de superficies.

Pintuco S.A.

ICO PinturasDesarrolla, produce y comercializa una granvariedad de pinturas, acabados y revesti-mientos para el mercado venezolano, tantodoméstico como industrial y automotriz.

Desarrolla, produce y comercializa una granvariedad de pinturas.

Desarrolla, produce y comercializa una granvariedad de pinturas

Empresa de pinturas con alternativas es-pecíficas que le permite decorar y protegerel medio ambiente.

Desarrolla, produce y comercializa una granvariedad de pinturas

Aruban Paint Factory

Antillianse Verffabriek

Graniplast S.A.Permapint

Terrinas

Pinturas Ecuatorianas

Pinturas InternacionalC.A.

Compañía Venezolanade Pinturas C.A.

Andercol S.A. -Owens Corning,Andercol S.A. -Oxiquim

Colombia

Colombia

Venezuela

Venezuela

Ecuador

Colombia

Colombia

Colombia

Curazao

Aruba

Colombia

Venezuela

Chile

Ecuador

Ecuador

Colombia

Colombia

Pintuco se internacionaliza en el mercado andino

136 ESTUDIOSGERENCIALES No. 93 • Octubre - Diciembre de 2004

Fuente: Documentos institucionales GIM, compilado por los autores

Permite la adquisición de pinturas y pro-ductos destinados al embellecimiento, man-tenimiento y reparación del hogar, industriae instituciones públicas y privadas.

Tintas S.A. -Sun ChemicalCorporation

VenezuelaPintacasa C.A.

Empresas Descripción LugarSociedad/Alianza

Especialidades

Tintas S.A.

Presta servicios en los campos de informa-ción y asesoría en sistemas. Tiene por obje-to el procesamiento de datos, análisis y ad-quisición de tecnologías de sistemas paralos diferentes lugares donde actúa la orga-nización.

Presta servicios de intermediación aduane-ra y de transporte.

Orientada a la compra y al soporte logísti-co de algunas materias primas y suminis-tros desde USA para las compañías de Co-lombia y de Venezuela.

Productora de envases de hojalata y de plás-tico para la industria de pinturas, tintas yde alimentos.

Empresa orientada al envase en aerosol,complementa su gama de productos con ladistribución de marcas reconocidas de pro-ductos para el cuidado y limpieza de los au-tos, y el hogar, como también artículos depapelería.

Es la mayor productora de tintas de impre-sión en la Comunidad Andina (50% SunChemical).

Prodenvases S.A.

Destisol S.A.

Ordenadora de Datos S.A.

Servicios

Comercial Plastider S.A.

Chemwest Corporationof Florida

Esta compañía está orientada a la produc-ción de tubería de gran diámetro de poliés-ter reforzado con fibra de vidrio para la con-ducción de agua de acueducto y alcantari-llado.

Elabora superficies sólidas compuestas demateriales químicos y/o naturales con des-tino a la industria de la construcción.

Flowtite Andercol S.A.

Otros negocios

Superficies sólidas S.A.

Andercol S.A. -Flowtite A.S.Pipe Systems

USA

Colombia

Colombia

Colombia

Colombia

Colombia

Colombia

Colombia

137ESTUDIOSGERENCIALES

ANEXO 2

Información financiera de las empresas del GIM

Después de la primera fase de laapertura económica, el GIM presen-tó una situación financiera con muybuenos resultados. Para 1996, comose aprecia en la Tabla 4, una de susprincipales empresas, CacharreríaMundial, obtuvo ventas de 191.872millones de pesos y Pintuco de139.239 millones, con una variación

del 13% y el 18%, respectivamen-te, comparado con el año inmedia-tamente anterior. En total, las com-pañías habían tenido ventas alre-dedor de los 470.000 millones de pe-sos para 1996, con un crecimientode aproximadamente 17% con res-pecto a 1995.

Tabla 4. Ventas y activos empresas GIM

Rank. Razón Activos Activos Var. 95/96 Ventas Ventas Var 95/96 ParticipaciónVentas 96 Social 95 96 (%) 95 96 (%) Ventas 1996

1 Cacharrería 71,571 84,122 17.54 169,924 191,872 12.92 40.8%Mundial

2 Pintuco 80,738 115,206 42.69 117,473 139,239 18.53 30%3 Andercol 44,691 48,144 7.73 54,460 61,234 12.44 13%4 Tintas 13,808 17,516 26.85 19,403 24,792 27.78 5.2%5 Prodenvases 13,272 17,402 31.12 18,581 22,287 19.95 4.7%6 Terinsa 6,580 9,269 40.86 14,364 19,304 34.4 4.1%7 Destisol 4,862 7,858 61.61 6,016 8,903 48 1.8%9 Plastider 1,122 1,474 31.4 650 717 10.18 0.1%8 Ordenadora 911 1,206 32.35 1,306 1,547 18.45 0.3%

de DatosTotales 237,555 302,197 27.21 402,177 469,895 16.84 100%

En 1996, factores como el buen ma-nejo del capital de trabajo de lascompañías, sumado a la disminu-ción del servicio a la deuda y la re-ducción del costo de materias pri-mas que se logró por la revaluacióndel peso frente al dólar, contribu-yeron al crecimiento mostrado enese año.33 Si continuamos observan-do el comportamiento financierodesde 1997 hasta el año 2000, en-contramos que en este período elcrecimiento de sus ingresos estuvo

alrededor de un 25%. Esto muestrael buen desempeño que han venidoteniendo las empresas durante losúltimos años, a pesar de las diver-sas crisis económicas que se han pre-sentado nacional e internacional-mente. En la Figura 5 se observa laevolución de las ventas y los activosdesde 1995 hasta el 2000, y se des-taca a partir del año 1997, un au-mento de sus activos muy superioral incremento en las ventas.

33. «GIM, dispuesto a pintar toda Suramérica». En: La República, 21 de mayo de 1997.

Fuente: Revista Poder & Dinero, Febrero 1998 y cálculo de los autores.

Pintuco se internacionaliza en el mercado andino

138 ESTUDIOSGERENCIALES No. 93 • Octubre - Diciembre de 2004

Figura 5. Evolución Ventas vs. Activos-GIM

Fuente: Recopilación de información financiera, Balances 1995-2000. Elaboración de los autores

139ESTUDIOSGERENCIALES

7. BIBLIOGRAFÍA— Akzo Nobel, Página de Inicio, Fi-

nancial, Reports. 2003. Sherwin-Williams.< http://www.akzonobel.com/fi-nance/reports.asp >

— Asian Paints, Página de Inicio.2002. Asian Paints.<ttp://www.asianpaints.com/testh-ome/companyinfo/corpprofile/corpprofile.htm >

— «Acusaciones del presidente HugoChávez contra empresarios colom-bianos; volvió a subir la temper-atura en la relación binacional».Diario Portafolio. 31 de marzo,2003.

— BASF, Página de Inicio, Facts andFigures 2001. 2003 BASF Aktieng-esellschaft.<http://www.berichte.basf.de/en/2002/

jahresbericht/zehnjahresueber-sicht/?id=V00-*Y2y0dg**bir400 >

— «El GIM a la conquista de Ecua-dor». Diario La República. 16 deabril, 2001.

— Espósito, Christine. The Ar-chitetural & Decorative CoatingMarket. Feature Store. Enero de2004. En <www.coatingsworld.com

— «Growth for US. Saint and Coat-ing Markets». Industry News.Febrero de 2004, en<www.pcimag.com>

— «Grupos en Transición». RevistaDinero. No. 135, junio 2001. 56-65.

— «GIM dispuesto a pintar todaSuramérica». Diario La República.21 de mayo, 1997.

— ICI, Página de Inicio, Annual Re-view. 2003. Imperial Chemical In-dustries.< http://www.ici.com/landing/annual02_landing.htm >

— Industrial South America http://www.gdsinternational.com/info-centre/pdf/isainfra/abrf.pdf

— Intelexport. Página de Inicio.2002. Proexport Colombia.http://www.intelexport.com/V B e C o n t e n t / I n t e l e x p o r t /Intelexport.asp>

— Inversiones Mundial, Página deInicio. Junio 16 2003. InversionesMundial S.A.< http://www.grupomun.com/cias/asp >

— «Pintar es la opción más barata».Revista Dinero en la World WideWeb de Venezuela. Diciembre2000.< http://www.dinero.com.ve/151/portada/pintar.html >

— PPG Industries. Página de Inicio,Financial. 2003. PPG Industries.< https://www.ppg.com/fin_ar/library.htm >

— «Remezón en los Grupos». Revis-ta Poder & Dinero. Febrero, 1998.150-178.

— Sherwin Williams, Página de Ini-cio, Investor Relations, AnnualReport. 2003. The Sherwin-Will-iams Company.< h t t p : / / w w w 2 . s h e r w i n -williams.com/

I n v e s t o r R e l a t i o n s /A n n u a l _ R e p o r t s /annual_reports.html >

Pintuco se internacionaliza en el mercado andino

140 ESTUDIOSGERENCIALES No. 93 • Octubre - Diciembre de 2004

— SiGIMa Kalon, Página de Inicio,About Us.2002. SiGIMa Kalon< http://www.siGIMakalon.com/c o n t e n t . a s p ? I D = 0 1 - 0 1 . 0 1 -01&lang=en

— Tintas S.A. Página de Inicio, Com-pany News. 2003. Sun ChemiclCorporation.< http://www.tintas.com/spanish/tintassa.htm >

— Tobio, Jesús. ¿Cómo fluye el mer-cado? Inpra Latina. Volumen 8.«Actualidad y posibilidades de ex-pansión del mercado de pinturasen Argentina», Edición Marzo/Abril. 2003.

— Valspar, Página de Inicio, Finan-cials. 2002. Valspar.< http://phx.corporate-ir.net/phoe-nix.

zhtml?c=80086&p=irol-reports>

— Whittaken, Clark and Daniels,Página de Inicio. 2001. Whittak-en, Clark, and Daniels, Inc.< http://www.wcdinc.com/PDF/study/paint.pdf >

— World Paint & Coating. FredoniaGroup. Junio de 2001.< http://www.freedoniagroup.com>