Perspectivas de la economía...

26

Perspectivas de la economía peruana XXVIII Seminario Anual 2017 “Perú hacia una agenda de crecimiento sostenible, productividad y empoderamiento de la mujer” Lima, 23 de Noviembre de 2017 César Liendo Vidal Vice Ministro de Economía

Transcript of Perspectivas de la economía...

Perspectivas de la economía peruana

XXVIII Seminario Anual 2017“Perú hacia una agenda de crecimiento sostenible,

productividad y empoderamiento de la mujer”Lima, 23 de Noviembre de 2017

César Liendo VidalVice Ministro de Economía

1

2

Contenido

Situación actual

Corto plazo: impulso fiscal y recuperación de la inversión privada

3 Mediano plazo: estrategia de competitividad y formalización

4 Plan tributario

2

Entorno internacional favorable

Exportaciones no tradicionales1: setiembre(Var. % acumulada últimos doce meses)

3,4

6,0

7,4

8,3

10,3

Colombia Chile México Perú Brasil

PBI: enero - setiembre 20172

(Var. % real anual)

1/ Excluyen venta de commodities. Para Colombia se considera la variación acumulada a agosto. 2/ Para el dato del 3T2017 para Brasil se utilizó las estimaciones de Latin Focus. Fuente: Bloomberg, LatinFocus Consensus Forecast, BCRP.

3

0,3

1,1

1,5

2,22,4

Brasil Chile Colombia México Perú

Apetito por riesgo emergente

Flujo de capitales de Portafolio hacia Mercados Emergentes

(US$ miles de millones a julio 2017)

-40

-20

0

20

40

60

80

ene. 15 jul. 15 ene. 16 jul. 16 ene. 17 jul. 17

Fuente: IIF, Bloomberg, S&P, Moody’s, Fitch.

Calificación Crediticia y Perspectivas

S&P

Perú

Chile

Colombia

México

Brasil

BBB+ A3 BBB+

A+ Aa3 A

BBB Baa2 BBB

BBB+ A3 BBB+

BB Ba2 BB

Moody’s Fitch

Perspectiva estable Perspectiva negativa

Perspectiva estable con reciente rebaja de calificación

• Somos la única economía que ha mantenido su calificación crediticia estable

4

-6,9

-8,4

-4,2

-2,4

-0,5

-3,4

-6,4-7,1 -7,2

-3,2

5,3

-10

-8

-6

-4

-2

0

2

4

6

I-15 II-15 III-15 IV-15 I-16 II-16 III-16 IV-16 I-17 II-17 III-17

1/ Excluye inventarios. 2/ Estimado MEF para el dato del 3T2017.Fuente: BCRP, Estimaciones MEF.

Demanda interna desestacionalizada1

(Var. % anualizada del trimestre móvil)

En el frente interno, punto de quiebre impulsado por mayor inversión

Inversión Bruta Fija2

(Var. % real anual)

-1,7

0,0

4,1

5,14,4

2,72,2

4,45,0

6,6

2,63,4

0,7

2,2

-1,4

-3,1

-5,8

-4,5

-1,3

0,6 0,4

-2,1

-0,7

0,1

1,6

0,0

1,9

4,1

8,8 8,9

Mar-15 Jun-15 Set-15 Dic-15 Mar-16 Jun-16 Set-16 Dic-16 Mar-17 Jun-17 Ago-17

Primer dato positivo luego de 13 trimestres de caídas consecutivas

5

-4,7-5,6

-8,2

-5,0-5,6

-2,6

5,4

-10

-8

-6

-4

-2

0

2

4

6

8

I-16 II-16 III-16 IV-16 I-17 II-17 III-17

1/ Estimado MEF para el dato del 3T2017. 2/ Considera el peso para cada sector en el 2016: minería e hidrocarburos (13% de la inversión privada total), y diversificada e infraestructura (87%).Fuente: MINEM, Perupetro, BCRP, Estimaciones MEF.

Inversión privada1

(Var. % real anual)

Inversión privada crece y proviene de varios sectores

Inversión privada por sectores2

(Var. % real anual)

Primer dato positivo, luego de 14 trimestres de caídas consecutivas

• Entre enero y setiembre, los anuncios de inversión diversificada (incluye retail, inmobiliario, educación, salud, entre otros) seincrementaron 42% respecto del mismo periodo del año anterior y alcanzaron US$ 5 568 millones (US$ 3 915 millones en el mismoperiodo del 2016).

-15,7

8,3

23,2

-4,1 -4,4

2,6

-20

-15

-10

-5

0

5

10

15

20

25

I-17 II-17 III-17

Minería e hidrocarburos

Diversificada e infraestructura

6

-20,5

6,2

28,6

-8,7

1,5

28,2

-1,5

17,6

40,9

1S2017 3T2017 Oct-2017

Gobierno Nacional

Gobierno Regional

Gobierno Local

33,5

-30

-20

-10

0

10

20

30

40

ene-17 feb-17 mar-17 abr-17 may-17 jun-17 jul-17 ago-17 sep-17 oct-17

1/ No incluye Empresas Públicas. 2/ D. S. N° 027-EF (23/02/2017). 3/ D.S. N° 008-EF (24/01/2017) y D. S. N° 009-EF (24/01/2017). 4/ D. U. N° 004 (17/03/2017). 5/ Ley N° 30624 (28/07/2017). 6/ Ley N° 30680(14/11/2017). Fuente: INEI, BCRP, MEF.

Inversión del Gobierno General1

(Var. % real anual)

Inversión pública crece a todo nivel de gobierno

Inversión del Gobierno General1

(Var. % real anual)

1

2

3

4DS 027:

Reglamento de Invierte.pe2

D.S. N° 008-EF y 009-EF3: S/ 3 700 millones (Continuidad de inversiones)

1

2 D.U. N° 0044: S/ 2 883 millones para inversión

3 Ley N° 306245: S/ 1 007 millones para inversión

4 Ley N° 306806: S/ 870 millones para inversión

Inyección de recursos yreasignación presupuestariaequivalente a S/ 8 500millones (1,2% del PBI)

7

1/ Porcentaje de empresarios que planean acelerar sus proyectos de inversión en los próximos 6 meses menos los que planean reducirlos. 2/ Encuesta a analistas económicos.Fuente: BCRP, Apoyo Consultoría, Banco Central de Chile, BCRP, INEGI, DANE.

Buenas perspectivas de los agentes económicos

22

-10

-

10

20

30

Mar-15 Ago-15 Mar-16 Jun-16 Nov-16 Mar-17 Ago-17 Set-17

Apoyo Consultoría: expectativas de inversión a 6 meses1

(Puntos)

El nivel más alto desde

agosto 2016

Inicio de gobiernoPPK

Alianza del Pacífico: Confianza empresarial2

(Puntos)

78,0

49,0

30

40

50

60

70

80

90

Feb-15 Oct-15 Jun-16 Feb-17 Oct-17

Colombia Perú Chile México

Tramo pesimista

Tramo optimista

48,3

8

-5

0

5

10

15

20

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Fuente: BCRP, Proyecciones MEF.

Sin embargo, la recuperación económica requiere ser apuntalada

Demanda interna(Var. % real)

Brecha del producto, 2000-2018(Porcentaje del PBI potencial)

Prom. 2000-2016: 5,4%

-3

-2

-1

0

1

2

3

4

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

9

1

2

Contenido

Situación actual

Corto plazo: impulso fiscal y recuperación de la inversión privada

3 Mediano plazo: estrategia de competitividad y formalización

4 Plan tributario

10

Fuente: Proyecciones MEF.

PBI Gasto 2017-2018(Var. % real anual)

2,8

3,5

3,5

4,0

4,8

5,0

17,5

2,3

1,9

-2,3

2,8

8,8

0,5

7,5

Consumo privado

Importaciones

Inversión privada

PBI

Exportaciones

Consumo público

Inversión pública

2017

2018

La inversión pública continuará siendo el principal motor de crecimiento enel 2018

2018: Gasto público y PBI(Var. % real anual)

• Presupuesto 2018: programación flexible que permita reasignaciones presupuestarias +2,0% del PBI en proyectos grandes (ARCC, Panamericanos, Línea 2, Talara).

8,7

-0,6

4,0

2,4

Proyección actual Sin Reconstrucción ni JuegosPanamericanos

Gasto público PBI

11

-5,9

5,0

-8

-6

-4

-2

0

2

4

6

8

2013 2014 2015 2016 1S2017 2S2017 2018 2019 2020 2021

Caída de precio de metales

Mayor “tramitología”

Lava Jato+

FEN Costero

Ruido

PolíticoAumento de

precio de metales

Impulso

público

Plan de mediano

plazo

Inversión privada(Var. % real anual)

Fuente: BCRP, Proyecciones MEF.

La inversión pública dará paso a la inversión privada

12

Fuente: ProInversión.

Flujo de proyectos APP adjudicados y por adjudicar(Millones de US$ sin IGV, número de proyectos)

1 736

3 663

702

4 256

6 297

447

1 680 2 700

6 108

13 140

17

9

5

1210

8

1

13

2927

0

5

10

15

20

25

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019-2020

-

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000Inversión en millones de US$ (sin IGV) Numero de proyectos APP

GSP (7 328)

GSP (7 328)

13 625 13 436

o Hidrovía Amazónica (US$ 95 millones)o Línea de transmisión Aguaytía-Pucallpa (US$ 9 millones)o Enlaces Mantaro y Nueva Yanango ( US$ 272 millones)

• Ya se han adjudicado 4 proyectos por US$ 376 millones:

Principales proyectos:o Michiquillay (US$ 1 950 millones)o Bandas Anchas: Junín – Puno y Lima, Ica y

Amazonas (US$ 284 millones)o Línea de transmisión Tintaya – Azángaro

(US$ 59 millones)

• En lo que resta del año, se adjudicarán US$ 2 324 millones:

Principales proyectos:o Terminal Portuario Salaverry (US$ 215 millones)o Ferrocarril Huancayo-Huancavelica (US$ 235 millones)o PTAR Titicaca (US$ 304 millones)o Anillo Vial Periférico (US$ 2 049 millones)

• En el 2018, se adjudicarán US$ 6 108 millones:

Agresivo plan de infraestructura 2017-2020 de más de US$ 20 mil millones

13

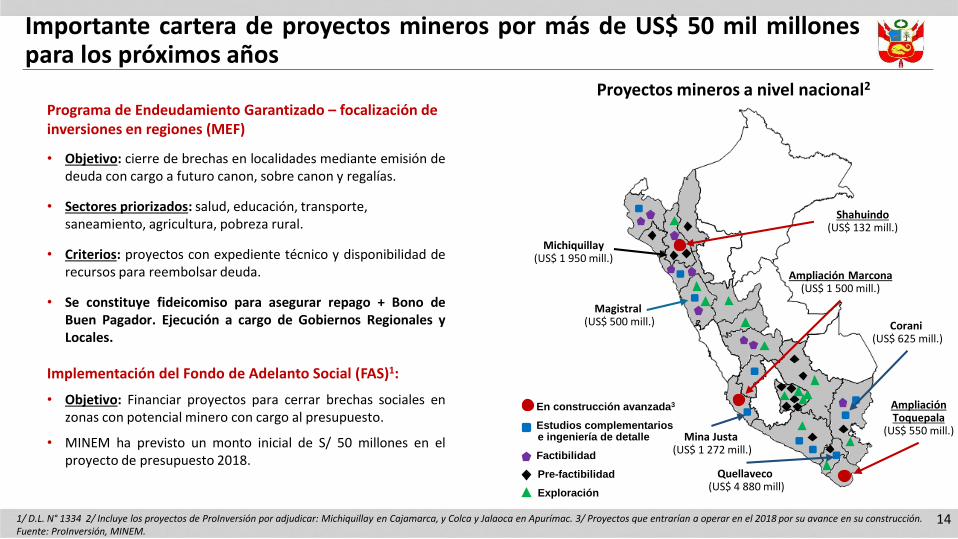

1/ D.L. N° 1334 2/ Incluye los proyectos de ProInversión por adjudicar: Michiquillay en Cajamarca, y Colca y Jalaoca en Apurímac. 3/ Proyectos que entrarían a operar en el 2018 por su avance en su construcción. Fuente: ProInversión, MINEM.

Proyectos mineros a nivel nacional2

En construcción avanzada3

Estudios complementariose ingeniería de detalle

Factibilidad

Pre-factibilidad

Exploración

Quellaveco (US$ 4 880 mill)

Mina Justa (US$ 1 272 mill.)

Michiquillay(US$ 1 950 mill.)

Magistral (US$ 500 mill.) Corani

(US$ 625 mill.)

Programa de Endeudamiento Garantizado – focalización de inversiones en regiones (MEF)

• Objetivo: cierre de brechas en localidades mediante emisión dedeuda con cargo a futuro canon, sobre canon y regalías.

• Sectores priorizados: salud, educación, transporte, saneamiento, agricultura, pobreza rural.

• Criterios: proyectos con expediente técnico y disponibilidad derecursos para reembolsar deuda.

• Se constituye fideicomiso para asegurar repago + Bono deBuen Pagador. Ejecución a cargo de Gobiernos Regionales yLocales.

Implementación del Fondo de Adelanto Social (FAS)1:

• Objetivo: Financiar proyectos para cerrar brechas sociales enzonas con potencial minero con cargo al presupuesto.

• MINEM ha previsto un monto inicial de S/ 50 millones en elproyecto de presupuesto 2018.

Shahuindo(US$ 132 mill.)

Ampliación Marcona(US$ 1 500 mill.)

AmpliaciónToquepala

(US$ 550 mill.)

Importante cartera de proyectos mineros por más de US$ 50 mil millonespara los próximos años

14

1

2

Contenido

Situación actual

Corto plazo: impulso fiscal y recuperación de la inversión privada

3 Mediano plazo: estrategia de competitividad y formalización

4 Plan tributario

15

Fuente: WEF 2017-2018, Doing Business 2017 (Banco Mundial).

4 ejes: i) simplificación para hacer negocios; ii) comercio exterior;iii) profundización financiera; y iv) simplificación tributaria

28

68

Australia Perú

WEF: Barreras al comercio(ranking)

BM: Cumplimiento de pago de impuestos(ranking)

BM: Manejo de permisos de construcción

(ranking)

BM: Obtención de créditos(ranking)

25

105

Australia Perú

2

51

Australia Perú

5

16

Australia Perú

16

Mesas ejecutivas sectoriales y transversales

Interés por S/ 100 millones en Financiamiento Forestal e ingreso del Fondo Campbell con US$ 300millones.

Lanzamiento de fondos forestales locales.

Mejoras normativas para flexibilizar y simplificar el financiamiento forestal.

2 millones de Has concesionadas en Ucayali y Loreto después de 13 años.

Acuícola

Forestal

Turismo

Agroexportadora

Simplificación administrativa y municipal

Compras públicas

1/ Instituto Nacional de Innovación Agraria.Fuente: MEF.

Mesa ejecutiva instalada Mesa ejecutiva por instalar

Mesas ejecutivas: impulsar sectores con alto potencial

Listado de productos para la apertura de nuevos mercados de exportación y listado deexperimentos de investigación del INIA1, 2017-2018.

Estrategia para reducir contaminación por metales pesados en cacao – chocolate, para evitarprohibición de ingreso a la UE.

Simplificación del manejo del material genético.

Mejora de trámites y procesos de SENASA, ANA, Permisos Ambientales (MINAGRI).

Se trabajó la Norma de la Sanidad para los Recursos Hidrobiológicos.

Se abrió el mercado Chino para langostinos y el primer embarque se dará en enero de 2018.

Más recursos para SANIPES (S/ 17 millones) para laboratorios para garantizar exportaciones a UE.

Eliminación de duplicidad de trámites con DICAPI, PRODUCE, ANA, OEFA.

Delimitar roles y fortalecer la coordinación entre instituciones (MEF, OSCE, Perú Compras).

Fortalecer la rectoría del MEF a nivel de las compras públicas, a fin de dirigir y evaluar ainstituciones clave (OSCE y Perú Compras).

Mejora de la funcionalidad de la subasta inversa, de la plataforma del SEACE y de la subastaelectrónica internacional.

Avanzar en un único catálogo de bienes y servicios de obras.

17

Fuente: MEF, MINCETUR.

Corto plazo

• Consensuar diagnóstico.

Largo plazo

• Consensuar objetivos e instrumentossujeto a restricción presupuestal.

Paquete exportador Protección social

Facilitación de comercio• Ley de Fortalecimiento de la Ventanilla Única de

Comercio Exterior (VUCE).• Flexibilización del embarque directo para los

operadores económicos autorizados (OEA) yfacilitación de sus operaciones.

• Habilitación de la declaración simplificada en lareimportación de envíos de entrega rápida.

• Incorporación de hechos y circunstancias en ladeterminación de sanciones.

Seguridad de la carga• Nuevas obligaciones y sanciones para los

agentes de carga internacional.

Facilitar el comercio y avanzar gradualmente en reforma de protecciónsocial

18

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

sep-02 sep-05 sep-08 sep-11 sep-14 sep-17

Obligatorio

Total

Flujo anual de ahorro privado1

(Promedio móvil de 3 años, S/ millones)

Desarrollo del mercado de capitales

1/ Considera depósitos, fondos mutuos y AFPs. El aporte obligatorio solo considera ahorro de AFPs.Fuente: BCRP, Produce.

AhorroVoluntario

El stock del ahorro total es 62% del PBI

19

Tipo de empresas que acceden a crédito(Porcentaje)

1 Nuevos instrumentos y mecanismos de inversión como Fibras y Firbis, factoring y certificado bursátil.

2 Homogenización del sistema tributario con sistema financiero y convergencia a tasa cedular de 5%.

3 Mayor competencia en Fondos Mutuos, SAB y Fondos de Inversión.

4 Integración regional con países Alianza del Pacífico.

4

44

69

85

100

Micro empresa

Pequeñaempresa

Medianaempresa

Gran empresa

Corporativo

Fuente: BCRP, Proyecciones MEF.

Las medidas permitirán ir apuntalando el PBI potencial hacia el 2021

20

• La inversión total como porcentaje del PBI pasará de 21,4% (privada: 16,7% y pública: 5,0%) en el 2017 a 23,2% (privada: 17,6% y pública: 5,8%) en el 2021.

• La PTF pasará de caer en promedio 0,9% entre el 2014-2017 a mostrar un incremento promedio de 0,4% entre el 2018 y 2021.

-2

0

2

4

6

8

1994-2003 2004-2013 2014-2016 2017 2018 2019 2020 2021

Capital Trabajo PTF PBI potencial

Contribución al crecimiento potencial(Puntos porcentuales)

1

2

Contenido

Situación actual

Corto plazo: impulso fiscal y recuperación de la inversión privada

3 Mediano plazo: estrategia de competitividad y formalización

4 Plan tributario

21

46,1

50,1

53,5

51,9

47,9

54,3

50,1 50,051,1

57,3

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

12,912,7

13,513,7

14,4

15,916,4 16,4

14,4

15,4

16,3

16,9 16,7 16,5

14,7

13,6

12,6

2001 2003 2005 2007 2009 2011 2013 2015 A Oct-17

Presión Tributaria del Gobierno Central 1

(% del PBI)Incumplimiento del IR de 3ra categoría 2

(% de la recaudación potencial)

• Se estima que el incumplimiento del IGV alcanza los S/ 22,5 mil millones (aprox. 3% del PBI) y la del IR S/ 35 mil millones (aprox. 5% del PBI).

Presión tributaria más baja de últimos 15 años refleja factores estructurales

Chile: 39,2%Promedio Am. Latina: 56,1%

1/ Considera los ingresos tributarios y el PBI acumulado de Enero-Octubre. 2/Ratio entre el incumplimiento estimado y el impuesto determinado potencial neto (neto del efecto de los gastos tributarios).Fuente: SUNAT, BCRP.

22

Fuente: SUNAT.

Cantidad de contribuyentes según rango de ventas, 2016

95% declaran ventas menores

a 132 UIT

Mínimo exento

7 UIT + 3 UIT + 20%

Renta independientes

NRUS 1 (S/ 20)

15 UIT

RMT (10%)

15 UIT

Mínimo exento

7UIT + 3UIT

Renta dependientes

RER (1,5%)

NRUS 2 (S/ 50)

24 UITMicro

150 UITPequeña – 1

700 UIT

RMT (29,5%)

1 700 UIT

RER (1,5%)

132 UIT

RMT

300 UIT

Pagos a

cuenta

1%

66% de las MYPE son personas naturales con negocio

Solo 16% de las MYPE son sociedades anónimas

41

42

65

1

4

1

0

5

10

15

20

25

30

35

40

45

50

Hasta 2 UIT De 2 a 24 UIT De 24 a 50 UIT De 50 a 132UIT

De 132 a 150UIT

De 150 a 1 700UIT

Más de 1 700UIT

(Rango de ventas)

(% del total de empresas)

RMT

RER (1,5%)

RMT

RG (29,5%)

41% declaran ventas menores a 2UIT.

83%, menores a 24UIT

99% declaran ventas menores

a 1700 UIT

Un sistema tributario complejo

23

Impuesto al crecimiento

Um

bra

l NR

US

1

Um

bra

l NR

US

2

Um

bra

l NR

US

3

Um

bra

l NR

US

4

Um

bra

l NR

US

5

Se explica por sub reporte de ingresos: en el NRUS se ha

calculado que evasión alcanza el 80% (S/ 800 millones menos en recaudación)

Las empresas saben lo que están haciendo

Distribución de las ventas mensuales de las firmas en el NRUS, 2014-2016

(Miles de S/)

Fuente: BID, SUNAT. 24

El reto tributario

Fuente: SUNAT.

• BEPS• Intercambio de información• Instrumentos internacionales (precios de transferencia,“Sexto método”, beneficiario final, etc.)

• Mejor focalización de la fiscalización deSUNAT.

• Fortalecer instituciones (Sunat, TF, PJ).• Generalizar el uso de comprobantes de

pago y libros electrónicos.• Restringir medidas de exoneraciones

tributarias en el Congreso (IGV Justo, SelloMYPE, Alertas Educativas, Aeronaves porentre S/ 9 y 15 mil millones).

• Revisión de definición de tamaños deempresa (pequeña: hasta S/ 6,9 millones,mediana: hasta S/ 9,3 millones).

MEDIANA EMPRESA

PEQUEÑA EMPRESA

MICRO EMPRESA

GRAN

EMPRESA

Contrib. (0,6%)

Reca. (76,5%)

Contrib. (0,2%)

Reca. (2,4%)

Contrib. (4,5%)

Reca. (14,0%)

Contrib. (94,8%)

Reca. (7,1%)

25

Perspectivas de la economía peruana

XXVIII Seminario Anual 2017“Perú hacia una agenda de crecimiento sostenible,

productividad y empoderamiento de la mujer”Lima, 23 de Noviembre de 2017

César Liendo VidalVice Ministro de Economía