Pelea del cemento

1

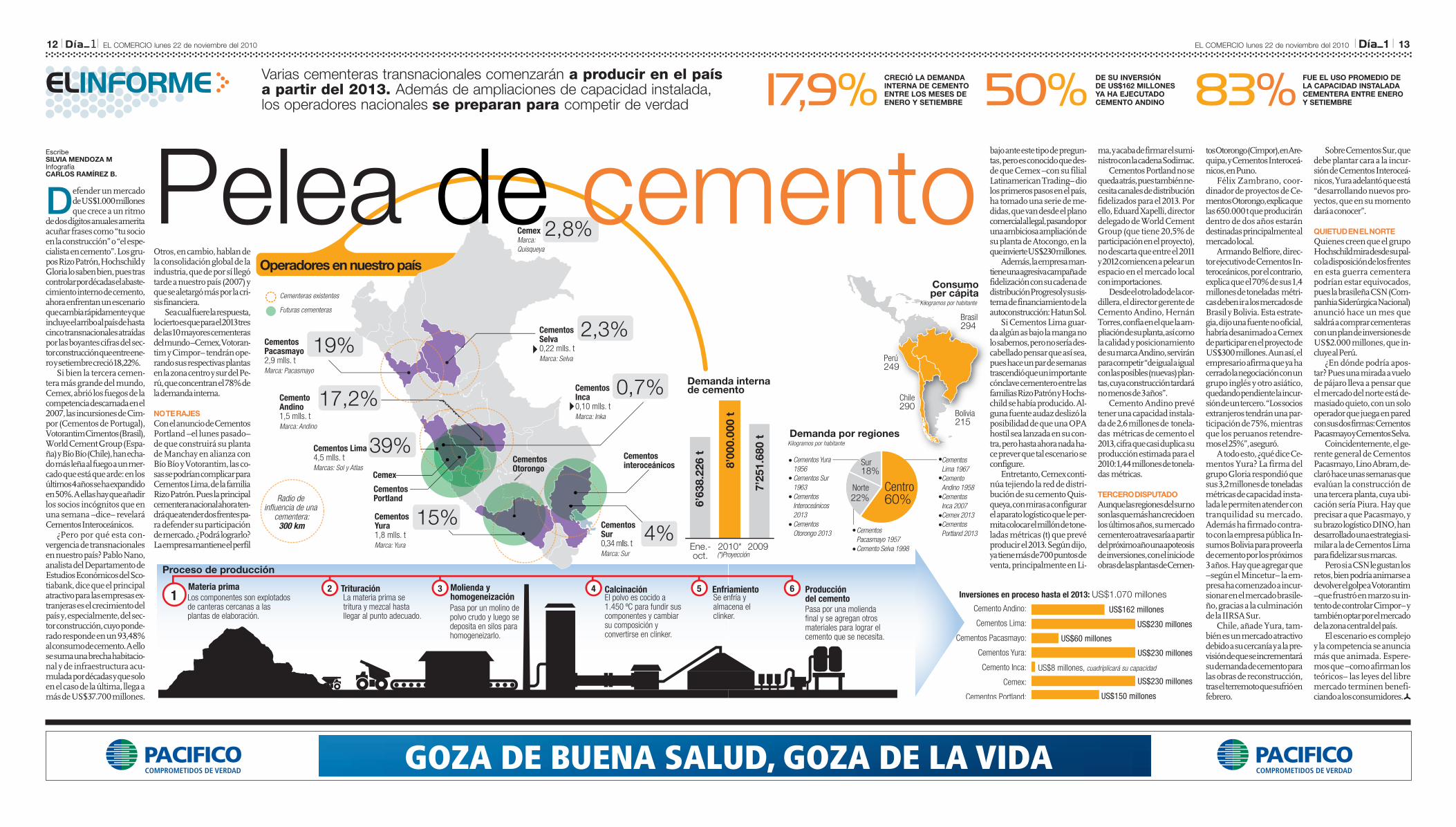

12 l l EL COMERCIO lunes 22 de noviembre del 2010 Demanda de ceme Operadores en nuestro país Proceso de producción Ene.- oct. 201 (*)Pro 8’000.000 t 6’638.226 t 1 2 3 4 5 Materia prima Trituración Molienda y homogeneización Calcinación Enfri Los componentes son explotados de canteras cercanas a las plantas de elaboración. La materia prima se tritura y mezcal hasta llegar al punto adecuado. El polvo es cocido a 1.450 ºC para fundir sus componentes y cambiar su composición y convertirse en clinker. Se en alma clinke Pasa por un molino de polvo crudo y luego se deposita en silos para homogeneizarlo. Cementos Lima 4,5 mlls. t Marcas: Sol y Atlas 39% Cementos Pacasmayo 2,9 mlls. t Marca: Pacasmayo Cementeras existentes Futuras cementeras 19% Cemento Andino 1,5 mlls. t Marca: Andino 17,2% Cementos Yura 1,8 mlls. t Marca: Yura 15% Cementos Sur 0,34 mlls. t Marca: Sur 4% Cementos Selva 0,22 mlls. t Marca: Selva 2,3% Cementos Inca 0,10 mlls. t Marca: Inka 0,7% Cementos interoceánicos Cementos Otorongo Cemex Cementos Portland Cemex Marca: Quisqueya 2,8% Radio de influencia de una cementera: 300 km EL INFORME Varias cementeras transnacionales comenzarán a producir en el país a partir del 2013. Además de ampliaciones de capacidad instalada, los operadores nacionales se preparan para competir de verdad D efender un mercado deUS$1.000millones que crece a un ritmo de dos dígitos anuales amerita acuñar frases como “tu socio en la construcción” o “el espe- cialista en cemento”. Los gru- pos Rizo Patrón, Hochschild y Gloria lo saben bien, pues tras controlarpordécadaselabaste- cimiento interno de cemento, ahora enfrentan un escenario quecambiarápidamenteyque incluyeelarriboalpaísdehasta cinco transnacionales atraídas por las boyantes cifras del sec- torconstrucciónqueentreene- ro y setiembre creció 18,22%. Si bien la tercera cemen- tera más grande del mundo, Cemex, abrió los fuegos de la competencia descarnada en el 2007, las incursiones de Cim- por (Cementos de Portugal), VotorantimCimentos(Brasil), World Cement Group (Espa- ña) y Bío Bío (Chile), han echa- do más leña al fuego a un mer- cado que está que arde: en los últimos4añossehaexpandido en 50%. A ellas hay que añadir los socios incógnitos que en una semana –dice– revelará Cementos Interoceánicos. ¿Pero por qué esta con- vergencia de transnacionales en nuestro país? Pablo Nano, analista del Departamento de Estudios Económicos del Sco- tiabank, dice que el principal atractivo para las empresas ex- tranjeras es el crecimiento del país y, especialmente, del sec- tor construcción, cuyo ponde- rado responde en un 93,48% alconsumodecemento.Aello se suma una brecha habitacio- nal y de infraestructura acu- mulada por décadas y que solo en el caso de la última, llega a más de US$37.700 millones. Escribe SILVIA MENDOZA M Infografía CARLOS RAMíREZ B. Pelea de cem Otros, en cambio, hablan de la consolidación global de la industria, que de por sí llegó tarde a nuestro país (2007) y que se aletargó más por la cri- sis financiera. Seacualfuerelarespuesta, lociertoesqueparael2013tres delas10mayorescementeras delmundo–Cemex,Votoran- tim y Cimpor– tendrán ope- rando sus respectivas plantas en la zona centro y sur del Pe- rú, que concentran el 78% de la demanda interna. NO TE RAJES Con el anuncio de Cementos Portland –el lunes pasado– de que construirá su planta de Manchay en alianza con Bío Bío y Votorantim, las co- sas se podrían complicar para Cementos Lima, de la familia Rizo Patrón. Pues la principal cementeranacionalahoraten- dráqueatenderdosfrentespa- ra defender su participación de mercado. ¿Podrá lograrlo? Laempresamantieneelperfil 215 Bolivia 249 Perú 290 Chile 294 Brasil Consumo per cápita Kilogramos por habitante Cementos Pacasmayo 1957 Cemento Selva 1998 Demanda por regiones Kilogramos por habitante Cementos Lima 1967 Cemento Andino 1958 Cementos Inca 2007 Cemex 2013 Cementos Portland 2013 Cementos Yura 1956 Cementos Sur 1963 Cementos Interoceánicos 2013 Cementos Otorongo 2013 22% Norte 18% Sur 60% Centro a interna ento 10* oyección 2009 7’251.680 t 8’000.000 t 6 iamiento Producción del cemento nfría y acena el er. Pasa por una molienda final y se agregan otros materiales para lograr el cemento que se necesita. Cemento Andino: Cementos Lima: Cementos Pacasmayo: Cementos Yura: Cemento Inca: Cemex: Cementos Portland: Inversiones en proceso hasta el 2013: US$1.070 millones US$162 millones US$230 millones US$60 millones US$230 millones US$230 millones US$150 millones US$8 millones, cuadriplicará su capacidad tosOtorongo(Cimpor),enAre- quipa, y Cementos Interoceá- nicos, en Puno. Félix Zambrano, coor- dinador de proyectos de Ce- mentosOtorongo,explicaque las 650.000 t que producirán dentro de dos años estarán destinadas principalmente al mercado local. Armando Belfiore, direc- tor ejecutivo de Cementos In- teroceánicos, por el contrario, explica que el 70% de sus 1,4 millones de toneladas métri- cas deben ir a los mercados de Brasil y Bolivia. Esta estrate- gia, dijo una fuente no oficial, habría desanimado a Cemex de participar en el proyecto de US$300 millones. Aun así, el empresario afirma que ya ha cerradolanegociaciónconun grupo inglés y otro asiático, quedandopendientelaincur- sióndeuntercero.“Lossocios extranjeros tendrán una par- ticipación de 75%, mientras que los peruanos retendre- mos el 25%”, aseguró. A todo esto, ¿qué dice Ce- mentos Yura? La firma del grupo Gloria respondió que sus 3,2 millones de toneladas métricas de capacidad insta- lada le permiten atender con tranquilidad su mercado. Además ha firmado contra- to con la empresa pública In- sumos Bolivia para proveerla de cemento por los próximos 3 años. Hay que agregar que –según el Mincetur– la em- presa ha comenzado a incur- sionar en el mercado brasile- ño, gracias a la culminación de la IIRSA Sur. Chile, añade Yura, tam- bién es un mercado atractivo debido a su cercanía y a la pre- visióndequeseincrementará su demanda de cemento para las obras de reconstrucción, traselterremotoquesufrióen febrero. Sobre Cementos Sur, que debe plantar cara a la incur- sión de Cementos Interoceá- nicos, Yura adelantó que está “desarrollando nuevos pro- yectos, que en su momento dará a conocer”. QUIETUD EN EL NORTE Quienes creen que el grupo Hochschildmiradesdesupal- coladisposicióndelosfrentes en esta guerra cementera podrían estar equivocados, pues la brasileña CSN (Com- panhiaSiderúrgicaNacional) anunció hace un mes que saldrá a comprar cementeras con un plan de inversiones de US$2.000 millones, que in- cluye al Perú. ¿En dónde podría apos- tar? Pues una mirada a vuelo de pájaro lleva a pensar que el mercado del norte está de- masiado quieto, con un solo operador que juega en pared consusdosfirmas:Cementos PacasmayoyCementosSelva. Coincidentemente, el ge- rente general de Cementos Pacasmayo, Lino Abram, de- claró hace unas semanas que evalúan la construcción de una tercera planta, cuya ubi- cación sería Piura. Hay que precisar a que Pacasmayo, y su brazo logístico DINO, han desarrolladounaestrategiasi- milar a la de Cementos Lima para fidelizar sus marcas. Pero si a CSN le gustan los retos, bien podría animarse a devolverelgolpeaVotorantim –que frustró en marzo su in- tento de controlar Cimpor– y tambiénoptarporelmercado de la zona central del país. El escenario es complejo y la competencia se anuncia más que animada. Espere- mos que –como afirman los teóricos– las leyes del libre mercado terminen benefi- ciando a los consumidores. CRECIó LA DEMANDA INTERNA DE CEMENTO ENTRE LOS MESES DE ENERO Y SETIEMBRE DE SU INVERSIóN DE US$162 MILLONES YA HA EJECUTADO CEMENTO ANDINO FUE EL USO PROMEDIO DE LA CAPACIDAD INSTALADA CEMENTERA ENTRE ENERO Y SETIEMBRE 17,9 % 50 % 83 % mento bajo ante este tipo de pregun- tas, pero es conocido que des- de que Cemex –con su filial Latinamerican Trading– dio los primeros pasos en el país, ha tomado una serie de me- didas, que van desde el plano comercialallegal,pasandopor una ambiciosa ampliación de su planta de Atocongo, en la queinvierteUS$230millones. Además, la empresa man- tieneunaagresivacampañade fidelización con su cadena de distribuciónProgresolysusis- tema de financiamiento de la autoconstrucción: Hatun Sol. Si Cementos Lima guar- da algún as bajo la manga no lo sabemos, pero no sería des- cabellado pensar que así sea, pues hace un par de semanas trascendióqueunimportante cónclave cementero entre las familiasRizoPatrónyHochs- child se había producido. Al- guna fuente audaz deslizó la posibilidad de que una OPA hostil sea lanzada en su con- tra, pero hasta ahora nada ha- ce prever que tal escenario se configure. Entretanto, Cemex conti- núa tejiendo la red de distri- bución de su cemento Quis- queya,conmirasaconfigurar el aparato logístico que le per- mitacolocarelmillóndetone- ladas métricas (t) que prevé producir el 2013. Según dijo, yatienemásde700puntosde venta, principalmente en Li- ma, y acaba de firmar el sumi- nistroconlacadenaSodimac. Cementos Portland no se quedaatrás,puestambiénne- cesita canales de distribución fidelizados para el 2013. Por ello, Eduard Xapelli, director delegado de World Cement Group (que tiene 20,5% de participación en el proyecto), no descarta que entre el 2011 y 2012 comiencen a pelear un espacio en el mercado local con importaciones. Desdeelotroladodelacor- dillera, el director gerente de Cemento Andino, Hernán Torres, confía en el que la am- pliacióndesuplanta,asícomo la calidad y posicionamiento de su marca Andino, servirán paracompetir“deigualaigual conlasposibles(nuevas)plan- tas,cuyaconstruccióntardará no menos de 3 años”. Cemento Andino prevé tener una capacidad instala- da de 2,6 millones de tonela- das métricas de cemento el 2013, cifra que casi duplica su producción estimada para el 2010: 1,44 millones de tonela- das métricas. TERCERO DISPUTADO Aunquelasregionesdelsurno sonlasquemáshancrecidoen los últimos años, su mercado cementeroatravesaríaapartir delpróximoañounaapoteosis deinversiones,coneliniciode obrasdelasplantasdeCemen- EL COMERCIO lunes 22 de noviembre del 2010 l l 13

-

Upload

patricia-eurel -

Category

Documents

-

view

474 -

download

1

Transcript of Pelea del cemento

12 l l EL COMERCIO lunes 22 de noviembre del 2010

215Bolivia

249Perú

290Chile

294Brasil

Consumoper cápita

Kilogramos por habitante

Cementos Pacasmayo 1957Cemento Selva 1998

Demanda por regionesKilogramos por habitante

Cementos Lima 1967Cemento Andino 1958Cementos Inca 2007Cemex 2013Cementos Portland 2013

Cementos Yura 1956Cementos Sur 1963CementosInteroceánicos 2013Cementos Otorongo 2013

22%Norte

18%Sur

60%Centro

Demanda internade cemento

Operadores en nuestro país

Proceso de producción

Ene.-oct.

2010*(*)Proyección

2009

7’25

1.68

0 t

8’00

0.00

0 t

6’63

8.22

6 t

12 3 4 5 6Materia prima Trituración Molienda y

homogeneizaciónCalcinación Enfriamiento Producción

del cementoLos componentes son explotados de canteras cercanas a las plantas de elaboración.

La materia prima se tritura y mezcal hasta llegar al punto adecuado.

El polvo es cocido a 1.450 ºC para fundir sus componentes y cambiar su composición y convertirse en clinker.

Se enfría y almacena el clinker.

Pasa por una molienda final y se agregan otros materiales para lograr el cemento que se necesita.

Pasa por un molino de polvo crudo y luego se deposita en silos para homogeneizarlo.

Cementos Lima4,5 mlls. tMarcas: Sol y Atlas

39%

Cementos Pacasmayo2,9 mlls. tMarca: Pacasmayo

Cementeras existentes

Futuras cementeras

19%

Cemento Andino1,5 mlls. tMarca: Andino

17,2%

Cementos Yura1,8 mlls. tMarca: Yura

15% Cementos Sur0,34 mlls. tMarca: Sur

4%

Cementos Selva0,22 mlls. tMarca: Selva

2,3%

Cementos Inca0,10 mlls. tMarca: Inka

0,7%

Cementosinteroceánicos

CementosOtorongo

Cemex

CementosPortland

CemexMarca: Quisqueya

2,8%

Radio de influencia de una

cementera:300 km

Cemento Andino:

Cementos Lima:

Cementos Pacasmayo:

Cementos Yura:

Cemento Inca:

Cemex:

Cementos Portland:

Inversiones en proceso hasta el 2013: US$1.070 millones

US$162 millones

US$230 millones

US$60 millones

US$230 millones

US$230 millones

US$150 millones

US$8 millones, cuadriplicará su capacidad

ElinformE Varias cementeras transnacionales comenzarán a producir en el país a partir del 2013. Además de ampliaciones de capacidad instalada, los operadores nacionales se preparan para competir de verdad

Defender un mercado de US$1.000 millones que crece a un ritmo

de dos dígitos anuales amerita acuñar frases como “tu socio en la construcción” o “el espe-cialista en cemento”. Los gru-pos Rizo Patrón, Hochschild y Gloria lo saben bien, pues tras controlar por décadas el abaste-cimiento interno de cemento, ahora enfrentan un escenario que cambia rápidamente y que incluye el arribo al país de hasta cinco transnacionales atraídas por las boyantes cifras del sec-tor construcción que entre ene-ro y setiembre creció 18,22%.

Si bien la tercera cemen-tera más grande del mundo, Cemex, abrió los fuegos de la competencia descarnada en el 2007, las incursiones de Cim-por (Cementos de Portugal), Votorantim Cimentos (Brasil), World Cement Group (Espa-ña) y Bío Bío (Chile), han echa-do más leña al fuego a un mer-cado que está que arde: en los últimos 4 años se ha expandido en 50%. A ellas hay que añadir los socios incógnitos que en una semana –dice– revelará Cementos Interoceánicos.

¿Pero por qué esta con-vergencia de transnacionales en nuestro país? Pablo Nano, analista del Departamento de Estudios Económicos del Sco-tiabank, dice que el principal atractivo para las empresas ex-tranjeras es el crecimiento del país y, especialmente, del sec-tor construcción, cuyo ponde-rado responde en un 93,48% al consumo de cemento. A ello se suma una brecha habitacio-nal y de infraestructura acu-mulada por décadas y que solo en el caso de la última, llega a más de US$37.700 millones.

Escribesilvia mendoza mInfografíacarlos ramírez b. Pelea de cemento

Otros, en cambio, hablan de la consolidación global de la industria, que de por sí llegó tarde a nuestro país (2007) y que se aletargó más por la cri-sis financiera.

Sea cual fuere la respuesta, lo cierto es que para el 2013 tres de las 10 mayores cementeras del mundo –Cemex, Votoran-tim y Cimpor– tendrán ope-rando sus respectivas plantas en la zona centro y sur del Pe-rú, que concentran el 78% de la demanda interna.

no Te raJesCon el anuncio de Cementos Portland –el lunes pasado– de que construirá su planta de Manchay en alianza con Bío Bío y Votorantim, las co-sas se podrían complicar para Cementos Lima, de la familia Rizo Patrón. Pues la principal cementera nacional ahora ten-drá que atender dos frentes pa-ra defender su participación de mercado. ¿Podrá lograrlo? La empresa mantiene el perfil

215Bolivia

249Perú

290Chile

294Brasil

Consumoper cápita

Kilogramos por habitante

Cementos Pacasmayo 1957Cemento Selva 1998

Demanda por regionesKilogramos por habitante

Cementos Lima 1967Cemento Andino 1958Cementos Inca 2007Cemex 2013Cementos Portland 2013

Cementos Yura 1956Cementos Sur 1963CementosInteroceánicos 2013Cementos Otorongo 2013

22%Norte

18%Sur

60%Centro

Demanda internade cemento

Operadores en nuestro país

Proceso de producción

Ene.-oct.

2010*(*)Proyección

2009

7’25

1.68

0 t

8’00

0.00

0 t

6’63

8.22

6 t

12 3 4 5 6Materia prima Trituración Molienda y

homogeneizaciónCalcinación Enfriamiento Producción

del cementoLos componentes son explotados de canteras cercanas a las plantas de elaboración.

La materia prima se tritura y mezcal hasta llegar al punto adecuado.

El polvo es cocido a 1.450 ºC para fundir sus componentes y cambiar su composición y convertirse en clinker.

Se enfría y almacena el clinker.

Pasa por una molienda final y se agregan otros materiales para lograr el cemento que se necesita.

Pasa por un molino de polvo crudo y luego se deposita en silos para homogeneizarlo.

Cementos Lima4,5 mlls. tMarcas: Sol y Atlas

39%

Cementos Pacasmayo2,9 mlls. tMarca: Pacasmayo

Cementeras existentes

Futuras cementeras

19%

Cemento Andino1,5 mlls. tMarca: Andino

17,2%

Cementos Yura1,8 mlls. tMarca: Yura

15% Cementos Sur0,34 mlls. tMarca: Sur

4%

Cementos Selva0,22 mlls. tMarca: Selva

2,3%

Cementos Inca0,10 mlls. tMarca: Inka

0,7%

Cementosinteroceánicos

CementosOtorongo

Cemex

CementosPortland

CemexMarca: Quisqueya

2,8%

Radio de influencia de una

cementera:300 km

Cemento Andino:

Cementos Lima:

Cementos Pacasmayo:

Cementos Yura:

Cemento Inca:

Cemex:

Cementos Portland:

Inversiones en proceso hasta el 2013: US$1.070 millones

US$162 millones

US$230 millones

US$60 millones

US$230 millones

US$230 millones

US$150 millones

US$8 millones, cuadriplicará su capacidad

tos Otorongo (Cimpor), en Are-quipa, y Cementos Interoceá-nicos, en Puno.

Félix Zambrano, coor-dinador de proyectos de Ce-mentos Otorongo, explica que las 650.000 t que producirán dentro de dos años estarán destinadas principalmente al mercado local.

Armando Belfiore, direc-tor ejecutivo de Cementos In-teroceánicos, por el contrario, explica que el 70% de sus 1,4 millones de toneladas métri-cas deben ir a los mercados de Brasil y Bolivia. Esta estrate-gia, dijo una fuente no oficial, habría desanimado a Cemex de participar en el proyecto de US$300 millones. Aun así, el empresario afirma que ya ha cerrado la negociación con un grupo inglés y otro asiático, quedando pendiente la incur-sión de un tercero. “Los socios extranjeros tendrán una par-ticipación de 75%, mientras que los peruanos retendre-mos el 25%”, aseguró.

A todo esto, ¿qué dice Ce-mentos Yura? La firma del grupo Gloria respondió que sus 3,2 millones de toneladas métricas de capacidad insta-lada le permiten atender con tranquilidad su mercado. Además ha firmado contra-to con la empresa pública In-sumos Bolivia para proveerla de cemento por los próximos 3 años. Hay que agregar que –según el Mincetur– la em-presa ha comenzado a incur-sionar en el mercado brasile-ño, gracias a la culminación de la IIRSA Sur.

Chile, añade Yura, tam-bién es un mercado atractivo debido a su cercanía y a la pre-visión de que se incrementará su demanda de cemento para las obras de reconstrucción, tras el terremoto que sufrió en febrero.

Sobre Cementos Sur, que debe plantar cara a la incur-sión de Cementos Interoceá-nicos, Yura adelantó que está “desarrollando nuevos pro-yectos, que en su momento dará a conocer”.

QUIETUD EN EL NORTEQuienes creen que el grupo Hochschild mira desde su pal-co la disposición de los frentes en esta guerra cementera podrían estar equivocados, pues la brasileña CSN (Com-panhia Siderúrgica Nacional) anunció hace un mes que saldrá a comprar cementeras con un plan de inversiones de US$2.000 millones, que in-cluye al Perú.

¿En dónde podría apos-tar? Pues una mirada a vuelo de pájaro lleva a pensar que el mercado del norte está de-masiado quieto, con un solo operador que juega en pared con sus dos firmas: Cementos Pacasmayo y Cementos Selva.

Coincidentemente, el ge-rente general de Cementos Pacasmayo, Lino Abram, de-claró hace unas semanas que evalúan la construcción de una tercera planta, cuya ubi-cación sería Piura. Hay que precisar a que Pacasmayo, y su brazo logístico DINO, han desarrollado una estrategia si-milar a la de Cementos Lima para fidelizar sus marcas.

Pero si a CSN le gustan los retos, bien podría animarse a devolver el golpe a Votorantim –que frustró en marzo su in-tento de controlar Cimpor– y también optar por el mercado de la zona central del país.

El escenario es complejo y la competencia se anuncia más que animada. Espere-mos que –como afirman los teóricos– las leyes del libre mercado terminen benefi-ciando a los consumidores.

cREcIó La DEmaNDa INTERNa DE cEmENTO ENTRE LOS mESES DE ENERO y SETIEmbRE

DE SU INvERSIóN DE US$162 mILLONES ya Ha EJEcUTaDO cEmENTO aNDINO

fUE EL USO PROmEDIO DE La caPacIDaD INSTaLaDa cEmENTERa ENTRE ENERO y SETIEmbRE17,9% 50% 83%

Pelea de cementobajo ante este tipo de pregun-tas, pero es conocido que des-de que Cemex –con su filial Latinamerican Trading– dio los primeros pasos en el país, ha tomado una serie de me-didas, que van desde el plano comercial al legal, pasando por una ambiciosa ampliación de su planta de Atocongo, en la que invierte US$230 millones.

Además, la empresa man-tiene una agresiva campaña de fidelización con su cadena de distribución Progresol y su sis-tema de financiamiento de la autoconstrucción: Hatun Sol.

Si Cementos Lima guar-da algún as bajo la manga no lo sabemos, pero no sería des-cabellado pensar que así sea, pues hace un par de semanas trascendió que un importante cónclave cementero entre las familias Rizo Patrón y Hochs-child se había producido. Al-guna fuente audaz deslizó la posibilidad de que una OPA hostil sea lanzada en su con-tra, pero hasta ahora nada ha-ce prever que tal escenario se configure.

Entretanto, Cemex conti-núa tejiendo la red de distri-bución de su cemento Quis-queya, con miras a configurar el aparato logístico que le per-mita colocar el millón de tone-ladas métricas (t) que prevé producir el 2013. Según dijo, ya tiene más de 700 puntos de venta, principalmente en Li-

ma, y acaba de firmar el sumi-nistro con la cadena Sodimac.

Cementos Portland no se queda atrás, pues también ne-cesita canales de distribución fidelizados para el 2013. Por ello, Eduard Xapelli, director delegado de World Cement Group (que tiene 20,5% de participación en el proyecto), no descarta que entre el 2011 y 2012 comiencen a pelear un espacio en el mercado local con importaciones.

Desde el otro lado de la cor-dillera, el director gerente de Cemento Andino, Hernán Torres, confía en el que la am-pliación de su planta, así como la calidad y posicionamiento de su marca Andino, servirán para competir “de igual a igual con las posibles (nuevas) plan-tas, cuya construcción tardará no menos de 3 años”.

Cemento Andino prevé tener una capacidad instala-da de 2,6 millones de tonela-das métricas de cemento el 2013, cifra que casi duplica su producción estimada para el 2010: 1,44 millones de tonela-das métricas.

TERcERO DISPUTaDOAunque las regiones del sur no son las que más han crecido en los últimos años, su mercado cementero atravesaría a partir del próximo año una apoteosis de inversiones, con el inicio de obras de las plantas de Cemen-

EL COMERCIO lunes 22 de noviembre del 2010 l l 13